commit to user

EVALUASI DAMPAK POPULASI PKL KAITANNYA DENGAN REALISASI PENERIMAAN PAJAK RESTORAN

DI KOTA SURAKARTA

Tugas Akhir

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Disusun Oleh:

ANNISA FAUZIA BAYATI

NIM. F3408093

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRAK

EVALUASI DAMPAK POPULASI PKL KAITANNYA DENGAN REALISASI PENERIMAAN PAJAK RESTORAN

DI KOTA SURAKARTA

Annisa Fauzia Bayati NIM. F3408093

Restaurant Tax is all services which is provided by restaurant with taxes payment. One of Restaurant Tax object’s is a cadger (PKL). Cadger define as a seller which use cart as a media for selling.

The purpose of research is to find a factor which trig inconsistant cadger and the effect of Restaurant Tax admission in surakarta.

The method which used in this context is descriptive that is to find the fact with right interpretation. Descriptive method is more applicated appropriate to the situation and condition in surakarta which the sampling data technique include an observation, interview, documentation, and literature study.

The final conclution in this research is inconsistant cadger population being one of Restaurant Tax acceptant factors which from the trigger to the Restaurant Tax by Unit Pelaksana Teknis Dinas (UPTD) Surakarta to cadger need to be improved. Controling and managing cadger need to be disscused well by the Surakarta City Government.

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

·

Apabila anda berbuat kebaikan kepada orang lain maka anda telah berbuat baik terhadap diri

sendiri (Benyamin Franklin).

·

Selalu ada kesulitan dalam kesempatan dan selalu ada kesempatan disetiap kesulitan (J.

Sidlow Baxter).

·

Berusahalah untuk tidak menjadi manusia yang berhasil, tetapi berusahalah untuk menjadi

manusia yang berguna (Einstein).

·

Berusahalah jangan sampai terlengah walau sedetik saja karena atas kelengahan kita tidak

akan bisa mengembalikan keadaan seperti semula (Penulis).

·

Di dunia ini tidak ada yang namanya kegagalan, yang ada hanyalah kurang kerja keras

(Penulis).

Tugas Akhir ini dipersembahkan kapada:

· Allah SWT

· Papi dan Mami tercinta

· Adik-adikku tersayang

· Sahabat-sahabatku

· Pembimbing, dosen, dan staff pengajar

commit to user

vi

KATA PENGANTAR

Puji syukur Alhamdulillah yang selalu penulis panjatkan kehadirat Allah

SWT atas berkat, rahmat dan karuniaNya yang telah diberikan kepada penulis

sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir ini dalam rangka

memenuhi persyaratan guna memperoleh gelar Ahli Madya pada Fakultas

Ekonomi Program Studi Perpajakan Universitas Sebelas Maret Surakarta. Adapun

judul yang penulis ambil dalam penyusunan Tugas Akhir ini adalah “EVALUASI

DAMPAK POPULASI PKL KAITANNYA DENGAN REALISASI

PENERIMAAN PAJAK RESTORAN DI KOTA SURAKARTA”

Tugas Akhir ini dapat terwujud berkat adanya bantuan dan dukungan dari

berbagai pihak, maka dari itu penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Santoso Tri Hananto, M.Si., Ak., BKP. selaku Ketua Program

Studi Diploma Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Sri Suranta, S.E., M.Si., Ak., BKP. selaku Ketua Program Studi

Diploma III Perpajakan Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

4. Bapak Ahmad Ridwan, S.E., Ak. selaku Dosen Pembimbing yang telah

banyak meluangkan waktu, pikiran, dan tenaga dalam memberikan

commit to user

vii

5. Seluruh pihak DPPKA Surakarta dan UPTD I, II, III DPPKA Surakarta

yang telah membantu penulis dalam menyediakan data, memberikan ilmu

serta pengalaman yang sangat bernilai.

6. Papi, Mami, adikku Yoyok dan Laila yang selalu mendoakan, memberi

kasih sayang dan perhatian yang tak pernah habis sampai kapanpun.

7. Hanung Cimon yang selama ini selalu memberi doa, nasehat dan semangat,

menghibur dikala duka, dan mengingatkan dikala bahagia.

8. Sahabat-sahabat terbaikku Chika, Karla, Harlez dan Anies yang telah

menemani hari-hariku, memberikan pengalaman baru dan kenangan indah

selama tiga tahun ini, “7 Juni 2013, don’t forget it bebh”.

9. ORTAX 08 yang tidak mungkin saya sebutkan satu persatu “Thanks for

everything”.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari dalam penulisan Tugas Akhir ini masih banyak

kekurangan karena keterbatasan kemampuan dan pengetahuan yang dimiliki

penulis. Oleh karena itu, saran dan kritik yang membangun sangat penulis

harapkan. Semoga Tugas Akhir ini dapat memberikan manfaat bagi semua pihak,

khususnya bagi penulis dan pembaca pada umumnya.

Surakarta, Juni 2011

commit to user

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN A.Gambaran Umum Perusahaan ... 1

B.Latar Belakang ... 17

C.Perumusan Masalah ... 21

D.Tujuan Penelitian ... 22

E. Manfaat Penelitian ... 22

F. Metode Penelitian ... 23

BAB II ANALISIS DATA DAN PEMBAHASAN A. Landasan Teori ... 27

commit to user

ix

BAB III TEMUAN

A. Kelebihan ... 51

B.Kelemahan ... 52

BAB IV PENUTUP

A. Kesimpulan ... 53

B. Saran dan Rekomendasi ... 55

DAFTAR PUSTAKA

commit to user

x

DAFTAR TABEL

TABEL Halaman

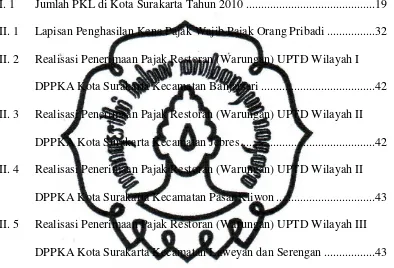

I. 1 Jumlah PKL di Kota Surakarta Tahun 2010 ... 19

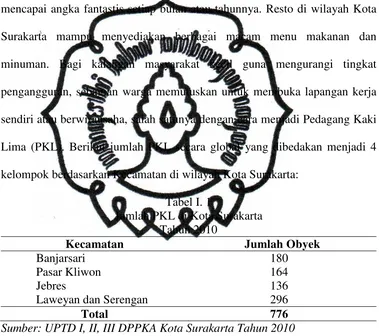

II. 1 Lapisan Penghasilan Kena Pajak Wajib Pajak Orang Pribadi ... 32

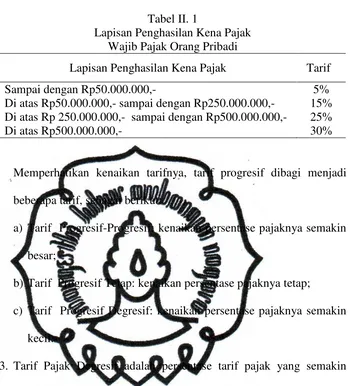

II. 2 Realisasi Penerimaan Pajak Restoran (Warungan) UPTD Wilayah I

DPPKA Kota Surakarta Kecamatan Banjarsari ... 42

II. 3 Realisasi Penerimaan Pajak Restoran (Warungan) UPTD Wilayah II

DPPKA Kota Surakarta Kecamatan Jebres ... 42

II. 4 Realisasi Penerimaan Pajak Restoran (Warungan) UPTD Wilayah II

DPPKA Kota Surakarta Kecamatan Pasar Kliwon ... 43

II. 5 Realisasi Penerimaan Pajak Restoran (Warungan) UPTD Wilayah III

DPPKA Kota Surakarta Kecamatan Laweyan dan Serengan ... 43

commit to user

xi

DAFTAR GAMBAR

GAMBAR Halaman

I. 1 Bagan Organisasi DPPKA Kota Surakarta ... 15

II. 1 Grafik Penerimaan Pajak Restoran (Warungan) Kota Surakarta ... 44

commit to user

1

BAB I

PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah dan Perkembangan DPPKA Surakarta

Setelah Proklamasi Kemerdekaan RI, sampai dengan tahun 1946 di

Surakarta terjadi konflik sehubungan dengan adanya pertentangan pendapat

antara pro dan kontra Daerah Istimewa. Hal ini dapat diredam untuk

sementara waktu oleh Pemerintah dengan mengeluarkan Surat Penetapan

Pemerintah tanggal 15 Juli 1946 Nomor 16/ S-D yang menetapkan Daerah

Surakarta untuk sementara sebagai daerah karesidenan dan dibentuk baru

dengan nama Kota Surakarta.

Peraturan yang telah ada tersebut kemudian disempurnakan dengan

dikeluarkannya Undang-undang Nomor 16 Tahun 1947 yang menetapkan

Kota Surakarta menjadi Haminte Kota Surakarta. Kota Surakarta pada waktu

itu terdiri dari 5 wilayah kecamatan dan 44 kelurahan, karena 9 kelurahan di

wilayah Karanganyar belum diserahkan. Pelaksanaan penyerahaan 9

kelurahan dari Kabupaten Karanganyar itu baru terlaksana pada tanggal 9

September 1950. Pelaksana teknis pemerintah Haminte Kota Surakarta

terdiri atas jawatan. Jawatan tersebut antara lain jawatan Sekretariat Umum,

Keuangan, Pekerjaan Umum, Sosial, Kesehatan, Perusahaan P. D.& K,

Pamong Praja, dan jawatan Perekonomian Penerimaan Pendapatan Daerah

commit to user

keputusan DPRDS Kota Besar Surakarta Nomor 4 Tahun 1956 tentang

Perubahan Struktur Pemerintahan, maka Jawatan Umum diganti menjadi

Dinas Pemerintahan Umum yang terbagi dalam urusan-urusan dan setiap

urusan-urusan tersebut terbagi lagi dalam bagian-bagian. Dengan adanya

perubahan tersebut dapat disimpulkan bahwa untuk penanganan pajak sebagai

pendapatan daerah yang sebelumnya ditangani oleh Jawatan Keuangan kini

ditangani lebih khusus oleh Urusan Pajak.

Berdasar Surat Keputusan Walikota Kepala Daerah Kota Surakarta

tanggal 23 Februari 1970 No. 259/ X. 10/ Kp. 70 tentang Struktur Organisasi

Kotamadya Surakarta termasuk Dinas Kepentingan Umum diganti menjadi

bagian dan bagian itu membawahi urusan-urusan sehingga dalam Dinas

Pemerintahan Umum, Urusan Pajak diganti menjadi Bagian Pajak.

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kotamadya Surakarta

tanggal 30 Juni 1972 No. 162/ Kep/ Kdh. IV/ Kp. 72 tentang Penghapusan

Bagian Pajak dari Dinas Pemerintahan Umum karena bertalian dengan

pembentukan Dinas Baru. Dinas baru tersebut adalah Dinas Pendapatan

Daerah yang kemudian sering disingkat DIPENDA.

Dinas Pendapatan Daerah dipimpin oleh Kepala Dinas yang

berkedudukan langsung dan bertanggung jawab kepada Walikota. Pada saat

itu Dinas Pendapatan Daerah dibagi menjadi empat seksi, yaitu Seksi Umum,

Seksi Pajak Daerah, Seksi Pajak Pusat/ Propinsi yang diserahkan kepada

Daerah dan Seksi Doleansi/ P3 serta Retribusi dan Leges. Masing-masing

commit to user

di bawah pimpinan dan bertanggung jawab kepada Kepala Dinas Pendapatan

Daerah.

Tugas pokok Dinas Pendapatan Daerah waktu itu adalah sebagai

pelaksana Walikota dibidang perencanaan, penyelenggaraan, dan kegiatan

dibidang pengelolaan sektor-sektor yang merupakan sumber pendapatan

daerah. Berdasarkan Undang-Undang Darurat No. 11 Tahun 1957 tentang

Pajak Daerah, terdapat 13 macam Pajak Daerah di Kota Surakarta yang

wewenang pemungutan dan pengelolaannya ada pada DIPENDA. Tetapi saat

itu baru 4 macam Pajak Daerah yang dijalankan dan telah ditetapkan dengan

Peraturan Daerah, yaitu dapat disebutkan sebagai berikut:

a. Pajak Pertunjukan yang diatur dalam Peraturan Daerah No.1 Tahun 1992;

b. Pajak Reklame yang diatur dalam Peraturan Daerah No.11 Tahun 1971;

c. Pajak Anjing yang diatur dalam Peraturan Daerah No. 54 Tahun 1953;

d. Pajak Penjualan Minuman Keras yang diatur dalam Peraturan Daerah No.

12 Tahun 1971.

Disamping itu DIPENDA juga bertugas mengelola Pajak Negara yang

diserahkan kepada daerah, yaitu sebagai berikut:

a. Pajak Potong Burung yang diatur dalam Peraturan Daerah No. 6 Tahun

1959;

b. Pajak Pembangunan I yang diatur dalam Peraturan Daerah No. 8 Tahun

1960;

c. Pajak Bangsa Asing yang diatur dalam Peraturan Daerah No. 1 Tahun

commit to user

d. Pajak Radio yang diatur dalam Peraturan Daerah No. 5 Tahun 1957.

Terbitnya Surat Keputusan Menteri Dalam Negeri No. KUPD

7/12/41-101 Tahun 1978 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Kabupaten/ Kotamadya Daerah Tingkat II makin

memperjelas keberadaan Dinas Pendapatan Daerah disesuaikan dengan

Keputusan Menteri Dalam Negeri tanggal 26 Mei 1988 No. 473-442 tentang

Sistem dan Prosedur Perpajakan, Retribusi Daerah, dan Pendapatan Daerah

lainnya telah mengakibatkan pembagian tugas dan fungsi dilakukan

berdasarkan tahapan kegiatan pemungutan pendapatan daerah yaitu

pendataan, pemetaan, pembukuan dan seterusnya. Sistem dan prosedur

tersebut dikenal dengan MAPADA (Manual Pendapatan Daerah). Sistem ini

diterapkan di Kotamadya Surakarta dengan terbitnya Peraturan Daerah No. 6

Tahun 1990 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan

Daerah Tingkat II.

Dengan berjalannya waktu penataan pemerintahaan Kota Surakarta

kembali mengalami perbaikan, dengan pertimbangan-pertimbangan yang

matang Peraturan Daerah No. 6 Tahun 1990 tentang Susunan Organisasi dan

Tata Kerja Dinas Pendapatan Daerah Tingkat II dirubah menjadi Peraturan

Daerah No. 6 Tahun 2008 tentang Organisasi Dan Tata Kerja Perangkat

Daerah Kota Surakarta. Dalam peraturan baru ini nama Dinas Pendapatan

Daerah (DIPENDA) berubah menjadi Dinas Pendapatan Pengelolaan

commit to user

Daerah No. 6 Tahun 2008 tentang Organisasi dan Tata Kerja Perangkat

Daerah Kota Surakarta ini berlaku mulai tanggal 1 Januari 2009.

Dinas Pendapatan Pengelolaan Keuangan dan Aset dalam

melaksanakan tugas dipimpin oleh seorang Kepala Dinas yang berkedudukan

di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah.

Saat ini Dinas Pendapatan Pengelolaan Keuangan dan Aset atau DPPKA

dibagi kedalam bidang-bidang yang dipimpin langsung oleh seorang Kepala

Dinas. Masing-masing bagian dipimpin oleh Kepala Bagian atau biasa

disebut Kabag yang dalam menjalankan tugasnya langsung di bawah

pimpinan dan langsung bertanggung jawab kepada Kepala Dinas Pendapatan

Pengelolaan Keuangan dan Aset.

2. Kedudukan, Tugas Pokok, dan Fungsi DPPKA

Dinas Pendapatan Pengelolaan Keuangan dan Aset adalah unsur

pelaksana Pemerintah Daerah di bidang pendapatan, pengelolaan keuangan,

dan aset daerah yang dipimpin langsung oleh Kepala Dinas yang berada di

bawah dan bertanggung jawab kepada Walikota Surakarta.

DPPKA Surakarta mempunyai tugas pokok seperti yang tercantum

dalam Peraturan Daerah No. 6 Tahun 2008 Pasal 34 ayat (2) yaitu

menyelenggarakan urusan pemerintahan di bidang pendapatan, pengelolaan

commit to user

Fungsi DPPKA antara lain dapat disebutkan sebagai berikut:

a. Penyelenggaraan kesekretariatan dinas;

b. Penyusunan rencana program, pengendalian, evaluasi, dan pelaporan;

c. Penyelenggaraan pendaftaran dan pendataan wajib pajak dan wajib

retribusi;

d. Pelaksanaan perhitungan, penetapan angsuran pajak dan retribusi;

e. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain;

f. Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan pendapatan

lain;

g. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan akuntansi;

h. Pengelolaan aset barang daerah;

i. Penyiapan penyusunan, perubahan, dan perhitungan anggaran pendapatan

dan belanja daerah;

j. Penyelenggaraan administrasi keuangan daerah;

k. Penyelenggaraan sosialisasi;

l. Pembinaan jabatan fungsional;

m.Pengelolaan Unit Pelaksana Teknis Dinas (UPTD).

3. Struktur Organisasi DPPKA Surakarta

Struktur organisasi yang baik perlu diterapkan untuk mempermudah

dalam pengawasan manajemen agar pelaksanaan suatu kegiatan dapat

commit to user

diperlukan sesuai dengan bagian masing-masing. Adapun tujuan disusunnya

struktur organisasi adalah sebagai berikut:

a. mempermudah dalam pelaksanaan tugas dan pekerjaan;

b. mempermudah pimpinan dalam mengawasi pekerjaan bawahan;

c. mengkoordinasi kegiatan untuk mencapai tujuan yang diharapkan;

d. menentukan kedudukan seseorang dalam fungsi dan kegiatan sehingga

mampu menjalankan tugas yang dibebankan kepadanya.

Adapun susunan organisasi DPPKA Surakarta menurut Peraturan Daerah

Nomor 6 Tahun 2008 adalah sebagai berikut:

a. Kepala;

b. Sekretariat, membawahi:

1) Subbagian Perencanaan, Evaluasi dan Pelaporan;

2) Subbagian Keuangan;

3) Subbagian Umum dan Kepegawaian.

c. Bidang Pendaftaran, Pendataan dan Dokumentasi, membawahi:

1) Seksi Pendaftaran dan Pendataan;

2) Seksi Dokumentasi dan Pengolahan Data.

d. Bidang Penetapan, membawahi:

1) Seksi Perhitungan;

2) Seksi Penerbitan Surat Ketetapan.

e. Bidang Penagihan, membawahi:

1) Seksi Penagihan dan Keberatan;

commit to user f. Bidang Anggaran, membawahi:

1) Seksi Anggaran I;

2) Seksi Anggaran II.

g. Bidang Perbendaharaan, membawahi:

1) Seksi Perbendaharaan I;

2) Seksi Perbendaharaan II.

h. Bidang Akuntansi, membawahi:

1) Seksi Akuntansi I;

2) Seksi Akuntansi II.

i. Bidang Asset, membawahi:

1) Seksi Perencanaan Aset;

2) Seksi Pengelolaan Aset.

j. Unit Pelaksana Teknis Dinas (UPTD);

k. Kelompok Jabatan Fungsional.

Dalam struktur organisasi yang baru ini Sekretariat dipimpin oleh

seorang Sekretaris yang berada di bawah dan bertanggung jawab kepada

Kepala Dinas. Sedangkan Kelompok Jabatan Fungsional dipimpin oleh

seorang Tenaga Fungsional Senior sebagai Ketua Kelompok dan

bertanggung jawab kepada Kepala Dinas. Subbagian masing-masing

dipimpin oleh seorang Kepala Subbagian yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas yang bersangkutan. Untuk bidang

commit to user

berada di bawah dan bertanggung jawab kepada Kepala Dinas yang

bersangkutan.

4. Deskripsi Tugas Jabatan Struktural

a. Kepala Dinas

Kepala Dinas mempunyai tugas yang cukup berat yaitu melaksanakan

urusan pemerintahan di bidang pendapatan daerah. Uraian tugas seorang

Kepala adalah sebagai berikut:

1) Menyusun rencana strategis dan program kerja tahunan dinas sesuai

dengan Program Pembangunan Daerah;

2) Membagi tugas kepada bawahan sesuai bidang tugas agar tercipta

pemerataan tugas;

3) Memberi petunjuk dan arahan kepada bawahan guna kejelasan

pelaksanaan tugas.

b. Sekretariat

Sekretariat yang posisinya dibawahi langsung oleh Kepala Dinas

mempunyai tugas melaksanakan administrasi umum, perijinan,

kepegawaian, dan keuangan sesuai dengan kebijakan teknis yang

ditetapkan oleh Kepala Dinas. Sekretariat juga bertugas untuk

melaksanakan penyusunan rencana strategis dan program kerja tahunan

Dinas, mengadakan monitoring dan pengendalian serta evaluasi, dan

pelaporan sesuai dengan kebijakan teknis yang ditetapkan oleh Kepala

commit to user

Sekretariat membawahi subbagian-subbagian sebagai berikut:

1) Sub bagian Perencanaan, Evaluasi, dan Pelaporan

Sub bagian ini mempunyai tugas untuk mengumpulkan, mengolah, dan

menyajikan data sebagai bahan penyusunan rencana strategis dan

program kerja tahunan Dinas. Selain itu juga bertugas sebagai

pelaksana/melaksanakan monitoring dan pengendalian, analisa dan

evaluasi dan serta menyusun laporan hasil pelaksanaan rencana strategis

dan program kerja tahunan Dinas.

2) Sub bagian Keuangan

Subbagian Keuangan mempunyai tugas melaksanakan pengelolaan

administrasi keuangan.

3) Sub bagian Umum dan Kepegawaian

Subbagian umum dan kepegawaian mempunyai tugas yang cukup

banyak yaitu melaksanakan urusan surat menyurat, kearsipan,

penggandaan, administrasi perijinan, perjalanan dinas, rumah tangga,

pengelolaan barang inventaris, pengaturan penggunaan kendaraan dinas

dan perlengkapannya, hubungan masyarakat, sistem jaringan

dokumentasi, informasi hukum, dan administrasi kepegawaian.

c. Bidang Pendaftaran, Pendataan, dan Dokumentasi

Bidang Pendaftaran, Pendataan, dan Dokumentasi mempunyai tugas yang

penting yaitu menyelenggarakan pembinaan dan bimbingan dibidang

pendaftaran dan pendataan serta dokumentasi dan pengolahan data sesuai

commit to user

Pendaftaran, Pandataan, dan Dokumentasi membawahi seksi-seksi sebagai

berikut:

1) Seksi Pendaftaran dan Pendataan

Seksi ini mempunyai tugas melaksanakan pendaftaran, pendataan dan

pemeriksaan di lapangan terhadap Wajib Pajak Daerah (WPD) dan

Wajib Pajak Retribusi Daerah (WRD).

2) Seksi Dokumentasi dan Pengolahan Data

Tugas dari Seksi Dokumentasi dan Pengolahan Data adalah

menghimpun, mendokumentasi, menganalisa dan mengolah data Wajib

Pajak Daerah dan Wajib Pajak Retribusi Daerah.

d. Bidang Penetapan

Bidang Penetapan bertugas menyelenggarakan pembinaan dan bimbingan

dibidang penghitungan, penerbitan Surat Penetapan Pajak dan Retribusi

serta penghitungan besarnya angsuran bagi pemohon sesuai dengan

kebijakan teknis yang ditetapkan oleh Kepala Dinas.

Bidang Penetapan membawahi seksi-seksi sebagai berikut:

1) Seksi Perhitungan

Seksi Perhitungan mempunyai tugas melaksanakan penghitungan dan

penetapan besarnya pajak dan retribusi.

2) Seksi Penerbitan Surat Ketetapan

Seksi Penerbitan Surat Ketetapan mempunyai tugas menetapkan Surat

Ketetapan Pajak (SKP), Surat Ketetapan Retribusi (SKR), dan

commit to user e. Bidang Penagihan

Bidang Penagihan mempunyai tugas menyelenggarakan pembinaan dan

bimbingan dibidang penagihan dan keberatan serta pengelolaan

penerimaan sumber pendapatan lain sesuai dengan kebijakan teknis yang

ditetapkan oleh Kepala Dinas.

Bidang Penagihan membawahi seksi-seksi sebagai berikut:

1) Seksi Penagihan dan Keberatan

Tugas yang dipikul adalah melaksanakan penagihan tunggakan pajak

daerah, retribusi daerah dan sumber pendapatan lainnya serta melayani

permohonan keberatan dan penyelesaiannya.

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

Seksi ini bertugas mengumpulkan data sumber-sumber penerimaan lain

diluar pajak daerah dan retribusi daerah sesuai dengan ketentuan

peraturan perundangan yang berlaku.

f. Bidang Anggaran

Bidang Anggaran ini bertugas untuk membuat rencana anggaran

penerimaan pajak, retribusi, dan rencana pembelanjaan keperluan instansi

serta mengatur pengeluaran-pengeluaran dana yang telah dianggarkan atau

direncanakan.

Bidang Anggaran terdiri dari dua seksi yang merupakan satu kesatuan tim

kerja, yaitu sebagai berikut:

1) Seksi Anggaran I;

commit to user g. Bidang Perbendaharaan

Bidang Perbendaharaan memegang peranan sebagai pemegang dana dalam

instansi, bidang perbendaharaan dibantu oleh dua kelompok seksi, yaitu:

1) Seksi Perbendaharaan I;

2) Seksi Perbendaharaan II.

h. Bidang Akuntansi

Bidang Akuntansi mempunyai tugas sebagai pencatat segala bentuk

kegiatan pendanaan, yang kemudian dibuat laporan sebagai pertanggung

jawaban kepada Kepala Dinas.

Bidang Akuntansi membawahi seksi-seksi sebagai berikut:

1) Seksi Akuntansi I;

2) Seksi Akuntansi II.

i. Bidang Aset

Bidang Aset bertugas untuk mencatat dan mengelola semua aset yang

dimiliki oleh Pemerintah Daerah Kota Surakarta.

Bidang Aset membawahi seksi-seksi sebagai berikut:

1) Seksi Perencanaan Aset Seksi ini mempunyai tugas merencanakan dan

mengembangkan semua aset yang dimiliki Pemerintah Daerah Kota

Surakarta sehingga dapat berguna bagi masyarakat dan pemerintah.

2) Seksi Pengelolaan Aset

Seksi ini bertugas sebagai pelaksana rencana yang telah dibuat oleh

Seksi Perencanaan Aset dan juga sebagai pengelola aset-aset tersebut.

commit to user j. Unit Pelaksana Teknis Dinas (UPTD)

UPTD bertugas untuk memungut dan mengelola Pajak Retribusi Daerah

Kota Surakarta.

k. Kelompok Jabatan Fungsional

Kelompok ini mempunyai tugas melaksanakan sebagian tugas Kepala

commit to user 5. Tata Kerja DPPKA

Dalam melaksanakan tugasnya DPPKA Kotamadya II Surakarta

mendapatkan pembinaan teknis fungsional dan DPPKA Tingkat I Jawa

Tengah. Dalam melaksanakan tugasnya Kepala Dinas menerapkan prinsip -

prinsip koordinasi, integrasi, sinkronisasi, dan simplikasi baik dalam

lingkungan DPPKA sesuai dengan bidang tugasnya. Kepala Sekretariat,

Kepala Seksi, Kepala Unit Penyuluhan, dan Kepala Unit Pelaksanaan Teknis

Dinas harus menerapkan prinsip - prinsip koordinasi, integrasi, sinkronisasi,

dan simplikasi sesuai dengan bidang tugasnya masing-masing. Kepala

Sekretariat, para Kepala Seksi, dan Kepala Unit Penyuluhan bertanggung

jawab memberikan bimbingan/pembinaan kepada bawahannya serta

melaporkan hasil-hasil pelaksanaan tugasnya menurut herarkis jabatan

masing-masing. Kepala Sekretariat, Kepala Seksi, Kepala Unit Penyuluhan,

dan Kepala Unit Pelaksanaan Teknis Dinas bertanggung jawab kepada

Kepala Dinas.

Para Kepala Seksi pada DPPKA bertanggung jawab kepada Kepala

Bagian Sekretariat/ Kepala Bagian yang membidanginya. Kepala Dinas,

Kepala Sekretariat, dan Kepala Seksi di lingkungan DPPKA Kotamadya Dati

II Surakarta diangkat dan diberhentikan oleh Gubernur Kepala Daerah

Tingkat II Surakarta. Kepala Urusan, Kepala Seksi, dan Kepala Unit

Penyuluhan di lingkungan DPPKA Kotamadya Daerah Tingkat II Surakarta

diangkat dan diberhentikan oleh Walikotamadya Kepala Daerah Tingkat II

commit to user 6. Visi dan Misi DPPKA

a. Visi DPPKA

Visi DPPKA adalah mewujudkan peningkatan pendapatan daerah yang

optimal untuk mendukung penyelenggaraan Pemerintah Kotamadya

Daerah Tingkat II Surakarta.

b. Misi DPPKA

Misi DPPKA adalah sebagai berikut:

1) Menggali sumber pajak dan retribusi tiada henti;

2) Meningkatkan pendapatan daerah tiada kenal menyerah;

3) Mengutamakan kualitas pelayanan ketertiban.

B. LATAR BELAKANG

Pembangunan pajak oleh pemerintah yang berbentuk pemungutan

terhadap wajib pajak, pada hakikatnya merupakan perwujudan dari

pengabdian kewajiban dan peran serta wajib pajak untuk secara langsung dan

bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk

pembiayaan negara dan pembangunan nasional (Zain, 2003: 43).

Pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat

baik materiil maupun spiritual (Waluyo dan Ilyas, 2003: 4). Salah satu usaha

yang dapat dilakukan dalam rangka meningkatkan kesejahteraan rakyat

adalah melalui pengelolaan penerimaan baik daerah maupun pusat yang

commit to user

negara, maka sistem pemerintahan Negara Kesatuan Republik Indonesia

memberikan keleluasaan kepada daerah untuk menyelenggarakan otonomi

daerah. Menurut Safrudin, istilah otonomi mempunyai makna kebebasan atas

kemandirian tetapi bukan kemerdekaan artinya kebebasan yang terbatas, itu

adalah kebebasan yang harus dipertanggung jawabkan (kepada Pemerintah

Pusat) atau Pemerintah yang lebih tinggi, jadi bukan kebebasan tanpa batas.

Otonomi daerah itu mencakup 3 pengertian, yaitu hak untuk mengatur dan

mengurus rumah tangga sendiri, wewenang untuk mengatur daerah sendiri,

dan kewajiban untuk mengatur rumah tangga sendiri (Adisubrata, 2003: 2).

Dalam melaksanakan otonomi daerah saat ini, setiap kepala daerah

harus bisa menggali sumber-sumber penerimaan daerah untuk peningkatan

pendapatan asli daerah. Berkaitan dengan Pendapatan Asli Daerah sesuai

dengan peraturan perundang-undangan yang berlaku, Dinas Pendapatan

Pengelolaan Keuangan dan Aset (DPPKA) merupakan instansi pemerintahan

yang berwenang mengelola penerimaan daerah Kota Surakarta. Salah satu

penerimaan Dinas Pendapatan Pengelolaan Keuangan dan Aset adalah pajak

restoran.

Berdasarkan Peraturan Daerah Kota Surakarta No. 10 tahun 2002,

restoran adalah tempat menyantap makanan dan atau minuman yang

disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga dan

catering. Pengusaha restoran adalah orang atau badan yang

menyelenggarakan usaha restoran untuk dan atas namanya sendiri atau untuk

commit to user

restoran adalah semua pelayanan yang disediakan restoran dengan

pembayaran dipungut pajak.

Membuka resto dan Rumah Makan adalah usaha yang diminati

masyarakat tingkat menengah atas untuk saat ini, karena tidak perlu

mengeluarkan modal yang besar mereka bisa mendapatkan omzet yang

mencapai angka fantastis setiap bulan atau tahunnya. Resto di wilayah Kota

Surakarta mampu menyediakan berbagai macam menu makanan dan

minuman. Bagi kalangan masyarakat kecil guna mengurangi tingkat

pengangguran, sebagian warga memutuskan untuk membuka lapangan kerja

sendiri atau berwirausaha, salah satunya dengan cara menjadi Pedagang Kaki

Lima (PKL). Berikut jumlah PKL secara global yang dibedakan menjadi 4

kelompok berdasarkan Kecamatan di wilayah Kota Surakarta:

Tabel I. 1

Jumlah PKL di Kota Surakarta Tahun 2010

Sumber: UPTD I, II, III DPPKA Kota Surakarta Tahun 2010

Para pengusaha restoran bersaing untuk menarik minat pembeli,

memenuhi kebutuhan dan keinginan pembeli. Jumlah Restoran di wilayah

Kota Surakarta bisa meningkat apabila para pengusaha restoran mampu

bersaing, akan tetapi apabila kalah dalam bersaing dapat menyebabkan

jumlah restoran menurun. Berdasarkan Pendapatan Asli Daerah yang dikelola

commit to user

816 WP, tahun 2009 terdapat 822 WP, tahun 2010 terdapat 838 WP, dan

sampai dengan Maret 2011 terdapat 745 WP.

Tingkat pengangguran di Negara Indonesia memang masih tinggi,

tetapi jumlah pengangguran dari tahun 2009 ke tahun 2010 mengalami

penurunan. Badan Pusat Statistik (BPS) merilis, Tingkat Pegangguran

Terbuka (TPT) di Indonesia pada Februari 2010 tercatat mencapai 7,41% atau

sebesar 8,59 juta. TPT tercatat mengalami penurunan dibandingkan Agustus

2009 sebesar 7,87% dan Februari 2009 sebesar 8,14%. Kepala Badan Pusat

Statistik (BPS) Rusman Heriawan mengatakan keadaan ketenagakerjaan di

Indonesia pada semester pertama tahun ini menunjukkan sedikit perbaikan

digambarkan dengan adanya peningkatan kelompok penduduk yang bekerja

serta penurunan tingkat pengangguran. “Jumlah angkatan kerja di Indonesia

pada Februari 2010 mencapai 116 juta orang atau bertambah 2,17 juta orang

dibandingkan angkatan kerja Agustus 2009 sebesar 113,83 juta orang”

(Munjin: 2010).

Segi positif dari hal ini, Pedagang Kaki Lima mampu meningkatkan

kesejahteraan hidup keluarga tanpa memerlukan jenjang pendidikan yang

tinggi dan meningkatkan Pendapatan Daerah. Pedagang Kaki Lima

diidentikkan dengan penjual yang menggunakan gerobak sebagai media

untuk berjualan. Seiring dengan perkembangannya, karakteristik PKL adalah

semua pelayanan penjualan makanan dan minuman yang dikonsumsi oleh

pembeli di tempat pelayanan. Saat ini PKL menarik untuk diperbincangkan

commit to user

berbagai macam kebijakan membatasi kegiatan mereka. Namun, tidak sedikit

PKL yang gulung tikar akibat kalah bersaing antar pedagang sehingga mereka

tidak mempunyai penghasilan yang cukup dan modal untuk berjualan.

Instansi pemerintahan harus lebih ketat untuk mengawasi dan giat untuk

memungut pajak PKL, karena saat ini paguyuban PKL mulai acuh dengan

kewajibannya membayar pajak. Hal ini bisa menyebabkan realisasi

penerimaan pajaknya tidak bisa mencapai target.

Berdasarkan uraian diatas, penulis merasa tertarik untuk mengkaji

lebih dalam mengenai realisasi pendapatan pajak restoran yang berasal dari

PKL. Oleh karena itu, penulis mengambil judul “EVALUASI DAMPAK

POPULASI PKL KAITANNYA DENGAN REALISASI PENERIMAAN

PAJAK RESTORAN DI KOTA SURAKARTA”.

C. PERUMUSAN MASALAH

Dari gambaran umum yang telah diuraikan di atas, maka untuk

memudahkan penulisan Tugas Akhir ini, penulis mencoba merumuskan

masalah sebagai berikut:

1. Bagaimana pencapaian target berdasarkan realisasi pajak restoran,

khususnya PKL yang telah diperoleh DPPKA Kota Surakarta?

2. Faktor apa saja yang memicu ketidakkonsistenan populasi PKL dan apa

dampaknya terhadap penerimaan pajak restoran?

3. Kendala apa saja yang dihadapi dalam pemungutan pajak restoran

commit to user

4. Bagaimana upaya dari pihak UPTD DPPKA Surakarta dalam melakukan

pemungutan pajak restoran khususnya yang berasal dari PKL untuk

mencapai target Pendapatan Daerah Kota Surakarta?

D. TUJUAN PENELITIAN

Berdasarkan gambaran umum dan rumusan masalah diatas, maka

tujuan dari penelitian ini adalah:

1. Untuk mengetahui pencapaian target berdasarkan realisasi pajak restoran,

khususnya PKL yang telah diperoleh DPPKA Kota Surakarta.

2. Untuk mengetahui faktor yang memicu ketidakkonsistenan populasi PKL

dan mengetahui dampaknya terhadap penerimaan pajak restoran.

3. Untuk mengetahui kendala yang dihadapi dalam pemungutan pajak

restoran khususnya yang berasal dari PKL.

4. Untuk mengetahui upaya dari pihak UPTD DPPKA Surakarta dalam

melakukan pemungutan pajak restoran khususnya yang berasal dari PKL

untuk mencapai target Pendapatan Daerah Kota Surakarta.

E. MANFAAT PENELITIAN

1. Bagi Penulis

Dapat memberikan manfaat dalam menerapkan ilmu pengetahuan teoritis

ke dalam kondisi nyata dan mendapatkan informasi, gambaran dan

pengalaman praktis dalam perpajakan mengenai Pajak Restoran yang

commit to user 2. Bagi Pembaca

Dapat bermanfaat sebagai tambahan ilmu pengetahuan dan dapat

digunakan sebagai sumber informasi dan referensi serta dapat dijadikan

pertimbangan dan menjadi dasar bagi penelitian selanjutnya.

3. Bagi DPPKA Surakarta

Untuk menambah kepustakaan dan memberikan masukan kepada DPPKA

Surakarta khususnya mengenai pajak restoran yang berasal dari PKL.

F. METODE PENELITIAN

Berdasarkan judul yang penulis tentukan maka evaluasi berasal dari

Bahasa Inggris evaluation yang berarti penilaian atau penaksiran, sedangkan

menurut pengertian istilah evaluasi merupakan kegiatan yang terencana untuk

mengetahui keadaan sesuatu objek dengan menggunakan instrumen dan

hasilnya dibandingkan dengan tolak ukur untuk memperoleh kesimpulan

(Wakhinuddin, 2009).

1. Desain Penelitian

Dalam TA ini menggunakan desain penelitian berupa desain

penelitian deskriptif. Penelitian deskriptif adalah studi untuk menemukan

fakta dengan interpretasi yang tepat. Tujuan dari penelitian deskriptif ini

adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis,

faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan

commit to user 2. Objek Penelitian

Objek penelitian berlokasi di Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah (DPPKA) dan Unit Pelaksana Teknis Dinas

(UPTD) Surakarta yang menjadi tempat pembayaran dan pemungutan

Pajak Restoran di Kota Surakarta.

3. Sumber Informasi Data

Apabila seorang penulis telah menetapkan suatu objek penelitian,

maka langkah berikutnya adalah menetapkan tentang sumber informasi

data mana yang akan dipergunakan untuk pengumpulan datanya. Dalam

penelitian ini sumber informasi data dimaksud sebagai subyek darimana

data diperoleh. Penelitian ini mengambil data yang dibutuhkan melalui

beberapa tahap antara lain:

a. Data Primer yaitu sumber-sumber dasar, yang merupakan bukti atau

saksi utama dari kejadian yang lalu (Nazir, 1988: 58). Dalam

pengamatan ini penulis mengumpulkan data primer yang berupa

informasi dari pihak terkait dan data-data yang berhubungan dengan

pajak restoran khususnya yang berasal dari Pedagang Kaki Lima.

b. Data sekunder yaitu data tentang adanya suatu peristiwa, ataupun

catatan-catatan yang “jaraknya” telah jauh dari sumber orisinil (Nazir,

1988: 59). Data ini digunakan sebagai pendukung atau sebagai

commit to user 4. Teknik Pengumpulan Data

Dalam penelitian ini, Penulis menggunakan beberapa metode

penelitian, sebagai berikut:

a. Observasi

Observasi merupakan prosedur yang sistematis dan standar dalam

pengumpulan data. Observasi melibatkan proses pengamatan dan

ingatan (Sumarni, 2006: 92). Dalam penelitian ini penulis mengadakan

pengamatan langsung dan pencatatan dengan sistematik mengenai

hal-hal yang diselidiki.

b. Wawancara

Wawancara dapat dilakukan secara langsung maupun tidak langsung.

Wawancara merupakan komunikasi atau pembicaraan dua arah yang

dilakukan oleh pewawancara dan responden untuk menggali informasi

yang relevan dengan tujuan penelitian (Sumarni, 2006: 85). Penulis

meminta pendapat orang lain yang digunakan sebagai sumber informasi

dan melakukan wawancara dengan narasumber atau responden yang

berkompeten dibidangnya.

c. Dokumentasi

Dokumentasi dilakukan dengan mengumpulkan data, laporan, dan

tulisan dari Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

commit to user d. Studi Kepustakaan

Menelusuri literatur yang ada serta menelaahnya secara tekun

merupakan kerja kepustakaan yang sangat diperlukan dalam

mengerjakan penelitian (Nazir, 1988: 111). Studi Kepustakaan

dilakukan penulis dengan cara mengumpulkan data dan membaca

commit to user BAB II

ANALISIS DATA DAN PEMBAHASAN

A. LANDASAN TEORI

1. Pajak

a. Pengertian Pajak

Pengertian pajak secara awam merupakan iuran dalam bentuk uang

(bukan barang) yang dipungut oleh pemerintah (negara) dengan suatu

peraturan tertentu (tarif tertentu) dan selanjutnya digunakan untuk

pembiayaan kepentingan-kepentingan umum (Sri dan Suryo, 2003: 3).

Devinisi pajak menurut Adriani adalah iuran masyarakat kepada

negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan umum (undang-undang)

dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk

dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung tugas negara untuk menyelenggarakan pemerintahan

(Zain, 2003: 10).

Pajak menurut Soemahamidjaja dari desertasinya yang berjudul

“Pajak Berdasarkan Asas Gotong Royong” menyatakan pajak adalah

iuran wajib berupa uang atau barang yang dipungut oleh penguasa

berdasarkan norma-norma hukum, guna menutup biaya produksi

barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan

commit to user

Menurut Soemitro, pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak

mendapat jasa imbal (kontraprestasi) yang langsung dapat ditunjukkan

dan yang digunakan untuk membayar pengeluaran umum (Soemitro,

1990: 5).

Unsur-unsur pajak menurut Mardiasmo dalam bukunya Perpajakan

(2008: 1) adalah:

1) Iuran rakyat kepada kas negara

Pemungutan pajak dilakukan oleh negara. Iuran tersebut berupa uang

(bukan barang).

2) Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya.

3) Tanpa jasa imbal atau kontraprestasi dari negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4) Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

b. Peran Pajak dalam Pembangunan

Dalam pelaksanaannya terdapat perbedaan kepentingan antara

Wajib Pajak dengan pemerintah. Wajib Pajak berusaha untuk

membayar pajak sekecil mungkin karena dengan membayar pajak

commit to user

pemerintah memerlukan dana unutk membiayai penyelenggaraan

pemerintahan, yang sebagian besar berasal dari penerimaan pajak

(Suandy, 2003: 2).

Penerimaan dari sektor pajak merupakan salah satu sumber

penerimaan terbesar negara. Dari tahun ke tahun dapat dilihat bahwa

penerimaan pajak terus meningkat dan memberi andil yang besar dalam

penerimaan negara. Jadi kalau ada pertanyaan “Mengapa kita harus

membayar pajak?” maka jawaban yang bisa diungkapkan adalah kita

membayar pajak agar tersedia sarana atau fasilitas umum yang dapat

digunakan bersama atau kita membayar pajak karena kita sudah terlebih

dahulu menikmati sarana umum (Ilyas dan Burton, 2010: 10).

c. Fungsi Pajak

Ada 2 fungsi pajak, yaitu (Suandy, 2008):

1) Fungsi Budgetair: merupakan sumber dana bagi pemerintah untuk

membiayai pengeluaran-pengeluarannya.

2) Fungsi Regulerend: sebagai alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

d. Asas Pemungutan Pajak

Menurut buku The Wealth of Nation yang ditulis oleh Adam Smith,

asas pemungutan pajak dikenal dengan The Four Maxims, yaitu

(Prakoso, 2003):

a) Equity, kesamaan dalam beban pajak, sesuai kemampuan Wajib

commit to user

b) Certainly, dijalankan secara tegas, jelas, dan pasti.

c) Convience, tidak menekan Wajib Pajak, membayar pajak dengan

senang dan rela.

d) Economy, biaya pemungutan tidak lebih besar dari jumlah

penerimaan pajak.

e. Sistem Pemungutan Pajak menurut Mardiasmo dalam bukunya

Perpajakan (2008: 7):

1. Official Assesment System: sistem pemungutan yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya

pajak terutang oleh Wajib Pajak.

Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

b) Wajib pajak bersifat pasif.

c) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

2. Self Assesment System: sistem pemungutan pajak yang memberi

wewenang kepada Wajib Pajak untuk menentukan besarnya pajak

terutang.

Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak terutang ada pada

commit to user

b) Wajib Pajak aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang.

c) Fiskus tidak ikut campur dan hanya mengawasi.

3. Withholding System: sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak

yang bersangkutan) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang

ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

f. Tarif Pajak

Menurut Waluyo dalam bukunya Perpajakan Indonesia (2010: 18) ada

empat macam tarif, yaitu:

1. Tarif Pajak Proporsional/ Sebanding adalah tarif pajak berupa

persentase tetap terhadap jumlah berapapun yang menjadi dasar

pengenaan pajak.

Contoh: Pajak Pertambahan Nilai 10% atas penyerahan Barang Kena

Pajak.

2. Tarif Pajak Progresif adalah tarif pajak yang persentasenya menjadi

lebih besar apabila jumlah yang menjadi dasar pengenannya semakin

besar.

Contoh: pasal 17 Undang-Undang Pajak Penghasilan No. 36 Tahun

commit to user Tabel II. 1

Lapisan Penghasilan Kena Pajak Wajib Pajak Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp50.000.000,-

Di atas Rp50.000.000,- sampai dengan Rp250.000.000,- Di atas Rp 250.000.000,- sampai dengan Rp500.000.000,- Di atas Rp500.000.000,-

5% 15% 25% 30%

Memperhatikan kenaikan tarifnya, tarif progresif dibagi menjadi

beberapa tarif, sebagai berikut:

a) Tarif Progresif-Progresif: kenaikan persentase pajaknya semakin

besar;

b) Tarif Progresif Tetap: kenaikan persentase pajaknya tetap;

c) Tarif Progresif Degresif: kenaikan persentase pajaknya semakin

kecil.

3. Tarif Pajak Degresif adalah persentase tarif pajak yang semakin

menurun apabila jumlah yang menjadi dasar pengenaan pajak

menjadi semakin besar.

4. Tarif Pajak Tetap adalah tarif berupa jumlah yang tetap (sama

besarnya) terhadap berapapun jumlah yang menjadi dasar pengenaan

pajak. Oleh karena itu, besarnya pajak yang terutang adalah tetap.

commit to user

g. Pembagian Pajak menurut Waluyo dan Ilyas dalam bukunya

Perpajakan Indonesia (2003: 13) dibagi menjadi 3:

1. Menurut golongan:

a) Pajak langsung adalah pajak yang pembebanannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban langsug Wajib

Pajak yang bersangkutan.

b) Pajak tidak langsung adalah pajak yang pembebanannya dapat

dilimpahkan ke pihak lain.

2. Menurut sifat:

a) Pajak subjektif adalah pajak yang berpangkal atau berdasarkan

pada subjeknya yang selanjutnya dicari syarat objektifnya, dalam

arti memperhatikan keadaan dari Wajib Pajak.

b) Pajak objektif adalah pajak yang berpangkal atau berdasarkan

pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak.

3. Menurut lembaga pemungutannya:

a) Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga negara.

b) Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah.

h. Pengertian Pajak Daerah

Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah

commit to user

kabupaten/ kota) dan digunakan untuk membiayai rumah tangga daerah

masing-masing (Resmi, 2007: 9).

Kriteria Pajak Daerah secara spesifik diuraikan oleh K. J. Davey (1988)

“Financing Regional Government” yang terdiri dari (Prakoso, 2003: 2):

1. Pajak yang dipungut oleh Pemerintah Daerah berdasarkan

peraturan dari daerah.

2. Pajak yang dipungut berdasarkan peraturan Pemerintah Pusat tetapi

penetapan tarifnya dilakukan oleh Pemerintah Daerah.

3. Pajak yang ditetapkan dan dipungut oleh Pemerintah Daerah.

4. Pajak yang dipungut dan diadministrasikan oleh Pemerintah Pusat

tetapi pungutannya diberikan kepada Pemerintah Daerah.

Jenis Pajak Daerah menurut Undang-undang No. 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah terdiri:

1) Pajak Propinsi, terdiri dari:

a) Pajak Kendaraan Bermotor;

b) Bea Balik Nama Kendaraan Bermotor;

c) Pajak Bahan Bakar Kendaraan Bermotor;

d) Pajak Air Permukaan;

e) Pajak Rokok.

2) Pajak Kabupaten/ Kota, terdiri dari:

a) Pajak Hotel;

b) Pajak Restoran;

commit to user d) Pajak Reklame;

e) Pajak Penerangan Jalan;

f)Pajak Mineral Bukan Logam dan Batuan;

g) Pajak Parkir;

h) Pajak Air Tanah;

i) Pajak Sarang Burung Walet;

j)Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

k) Bea Perolehan Hak atas Tanah dan Bangunan.

2. Pajak Restoran

a. Obyek dan Subyek Pajak Restoran

Obyek Pajak Restoran adalah pelayanan atas penjualan makanan

dan atau minuman yang disediakan di restoran dengan pembayaran.

Adapun yang termasuk obyek pajak restoran yaitu, Rumah Makan,

Cafe, Bar, Pub, Karaoke, Diskotik, Warung Makan, Kaki Lima/ Tenda,

dan dan lain-lain usaha sejenis yang ditetapkan dengan Keputusan

Walikota. Dikecualikan dari obyek pajak adalah pelayanan usaha jasa

boga atau katering dan pelayanan yang disediakan oleh restoran atau

rumah makan yang peredarannya tidak melebihi batas tertentu yang

ditetapkan Walikota. Subyek pajak restoran adalah orang pribadi atau

badan yang melakukan pembayaran atas pelayanan penjualan makanan

dan atau minuman di restoran. Wajib Pajak Restoran adalah pengusaha

restoran, dimana pengusaha restoran adalah orang pribadi atau badan

commit to user

atau atas nama pihak lain yang menjadi tanggungannya (Peraturan

Daerah Kota Surakarta No. 10 tahun 2002).

b. Dasar Pengenaan Pajak dan Tarif Pajak Restoran

Berdasarkan Peraturan Daerah Daerah Kota Surakarta No. 10 tahun

2002, dasar pengenaan pajak restoran adalah jumlah pembayaran yang

dilakukan subyek pajak kepada restoran atas pelayanan yang diberikan.

Tarif pajak restoran ditetapkan dalam dua kategori, yaitu:

1) Kategori A adalah restoran atau rumah makan yang memiliki

fasilitas minimal berupa konstruksi bangunan permanen dan atau

semi permanen dikenakan pajak sebesar 10%.

2) Kategori B adalah rumah makan yang maksimal memiliki fasilitas

konstruksi bangunan berupa tenda atau knock down dikenakan pajak

sebesar 5%.

Besarnya pajak yang terutang dapat dihitung dengan cara

mengalikan tarif pajak dengan jumlah pembayaran yang dilakukan oleh

subyek pajak kepada restoran atas pelayanan yang diberikan. Saat

terutangnya pajak adalah pada saat pelayanan atas penjualan makanan

dan atau minuman di restoran.

c. Tata Cara Pemungutan Pajak Restoran (Peraturan Daerah Daerah Kota

Surakarta No. 10 tahun 2002)

Pajak yang terutang dipungut di Wilayah Daerah dan pemungutan

pajak tidak dapat diborongkan. Yang dimaksud dengan pemungutan

commit to user

pajak terutang, kegiatan pengawasan penyetoran pajak, dan penagihan

pajak.

a) Pajak dibayar sendiri oleh Wajib Pajak atau dipungut berdasarkan

penetapan Walikota atau Pejabat yang ditunjuk.

b) Wajib Pajak memenuhi kewajiban pajak yang dibayar sendiri dengan

menggunakan SPTPD, SKPD, SKPDKB dan atau SKPDKBT.

c) Wajib Pajak memenuhi kewajiban pajak yang dipungut dengan

menggunakan SKPD, atau dokumen lain yang dipersamakan.

d) Terhadap Wajib Pajak sebagaimana dimaksud di atas, dapat

diterbitkan STPD, Surat Ketetapan Pembetulan, Surat Ketetapan

Keberatan dan Putusan Banding sebagai dasar pemungutan dan

penyetoran pajak.

e) Tata Cara Penerbitan, Pengisian dan Penyampaian Surat Ketetapan

diatur dengan Keputusan Walikota, kecuali Banding Pajak.

d. Prosedur Pembayaran Pajak Restoran

Menurut Peraturan Daerah Daerah Kota Surakarta No. 10 tahun

2002, pembayaran pajak dilakukan di Kas Daerah atau tempat lain yang

ditunjuk oleh Walikota sesuai waktu yang ditentukan dalam SPTPD,

SKPD, SKPDKB, SKPDKBT, dan STPD. Apabila pembayaran pajak

dilakukan ditempat lain yang ditunjuk, hasil penerimaan pajak harus

disetor ke Kas Daerah selambat-lambatnya 1 X 24 jam atau dalam

waktu yang ditentukan oleh Walikota. Pembayaran pajak baik yang

commit to user

ditunjuk harus dilakukan dengan menggunakan SSPD. Pembayaran

pajak harus dilakukan sekaligus atau lunas paling lambat 10 (sepuluh)

hari setelah berakhirnya masa pajak. Walikota atau Pejabat dapat

memberikan persetujuan kepada Wajib Pajak untuk mengangsur pajak

terutang dalam kurun waktu tertentu, setelah memenuhi persyaratan

yang ditentukan, misalnya Wajib Pajak mengalami keadaan di luar

kekuasaannya (kehilangan dan/ atau musibah lainnya).

3. Pajak Restoran Jenis Warungan (PKL)

Pedagang Kaki Lima diidentikkan dengan penjual yang

menggunakan gerobak sebagai media untuk berjualan. Seiring dengan

perkembangannya, karakteristik PKL adalah semua pelayanan penjualan

makanan dan minuman yang dikonsumsi oleh pembeli di tempat

pelayanan.

a) Prosedur Pendaftaran dan Pendataan PKL:

1) Petugas mendatangi wajib pajak. Petugas menyerahkan blangko

pendataan, yaitu Surat Pemberitahuan Pajak Daerah (SPTPD) untuk

diisi oleh wajib pajak. SPTPD Wajib Pajak Restoran berisi identitas

pengusaha, data usaha, dan catatan kesanggupan.

2) Wajib Pajak mengisi SPTPD tersebut sesuai dengan data objek

pajaknya. Setelah diisi, SPTPD diserahkan kepada petugas.

3) Petugas menyerahkan ke Sub Dinas Pendaftaran, Pendataan, dan

commit to user

4) Setelah disetujui oleh DPPKA, data diolah oleh Sub Dinas

Penetapan untuk menetapkan objek pajak berdasarkan jumlah omset

setiap bulan dikalikan dengan tarif menurut ketentuan Peraturan

Daerah yang berlaku.

b) Prosedur Penentuan Basarnya Pajak yang Terutang

1) Sub Dinas Penetapan menentukan besarnya pajak terutang yang

ditetapkan berdasarkan SPTPD yang telah diterbitkan sebelumnya.

Jumlah pajak yang terutang dihitung berdasarkan jumlah omset yang

diterima setiap bulan dikalikan dengan besarnya tarif menurut

ketentuan Peraturan Daerah yang berlaku.

2) Sub Dinas Penetapan/ Perhitungan kemudian menerbitkan Surat

Ketetapan Pajak Daerah (SKPD) rangkap lima atas perhitungan

tersebut. Lembar pertama untuk wajib pajak, lembar kedua untuk

Subdinas Pendaftaran, Pendataan, dan Dokumentasi sebagai arsip

tetap, lembar ketiga untuk Subdinas Penetapan sebagai arsip tetap,

lembar keempat untuk Subdinas Pembukuan dan lembar kelima

untuk bendahara penerimaan DPPKA.

c) Prosedur Pembayaran Pajak restoran (Warungan) Dengan Surat Setoran

DPD II 20:

1) Petugas pemungut mendatangi wajib pajak restoran (warungan).

2) Petugas pemungut menyerahkan DPD II 20 kecil kepada wajib pajak

commit to user

lembar pertama untuk wajib pajak dan lembar kedua untuk arsip

tetap UPTD.

3) Wajib pajak membayar jumlah pajak yang terutang berdasarkan

DPD II 20 kecil tersebut. Petugas pemungut kemudian merekap

DPD II 20 kecil lembar kedua ke dalam Laporan Harian. Setelah itu

petugas pemungut mengisi DPD II 20 besar berdasar DPD II 20

kecil. DPD II 20 besar dibuat rangkap lima, lembar pertama

berwarna putih untuk wajib pajak, lembar kedua berwarna merah

untuk Kas Daerah, lembar ketiga berwarna hijau untuk Sub Dinas

Penetapan, lembar keempat berwarna kuning untuk Sub Dinas

Pembukuan, dan lembar kelima berwarna biru untuk UPTD (DPD II

20 besar lembar pertama diserahkan kepada wajib pajak setelah di

kas register/ pada bulan berikutnya).

4) DPD II 20 besar diserahkan ke Bendahara Pembantu Penerima

(BPP) di UPTD.

5) Petugas pemungut menyerahkan uang dan DPD II 20 besar kepada

Bendahara Khusus Pembantu (BKP) di DPPKA Surakarta.

6) DPD II 20 divalidasi dengan cara online oleh UPTD. Dengan cara

ini, jumlah pajak terutang atau jumlah uang yang dihimpun oleh

UPTD secara otomatis sudah masuk ke Kas Daerah.

d) Prosedur Pembayaran dan Penyetoran Pajak restoran (Warungan)

Dengan Karcis:

commit to user 2) Porporasi ke bagian porporasi.

3) Petugas UPTD memungut pajak menggunakan karcis dan Wajib

Pajak (warungan) diberi bukti pembayaran berupa karcis tersebut.

4) Petugas merekap pungutan pajak dalam satu hari tersebut kemudian

mengecek kesesuaian antara uang dengan karcis yang dikeluarkan.

5) Uang diserahkan ke Bendahara Pembantu Penerima (BPP) di

UPTD.

6) Bukti setoran yang diterima oleh petugas dilaporkan ke Bendahara

Khusus Pembantu (BKP) di DPPKA Surakarta.

7) Bukti setoran divalidasi dengan cara online oleh UPTD. Dengan cara

ini, jumlah pajak terutang atau jumlah uang yang dihimpun oleh

UPTD secara otomatis sudah masuk ke Kas Daerah.

B. PEMBAHASAN MASALAH

1. Pencapaian Target Berdasarkan Realisasi Pajak Restoran, Khususnya

PKL yang Telah Diperoleh DPPKA Kota Surakarta

Pihak DPPKA Kota Surakarta setiap tahunnya menerima laporan

realisasi penerimaan Pajak Restoran, khususnya PKL dari masing-masing

Unit Pelaksana Teknis Dinas (UPTD) Kota Surakarta. UPTD I

bertanggungjawab atas Kecamatan Banjarsari, UPTD II bertanggungjawab

atas Kecamatan Jebres dan Pasar Kliwon, UPTD III bertanggungjawab

atas Kecamatan Laweyan dan Serengan. Dalam proses realisasinya, target

commit to user

tercapai. Apabila realisasi dapat melebihi target maka tahun berikutnya

Pemerintah Daerah dapat meningkatkan lagi target yang ingin dicapai

berdasarkan analisis kondisi dan kemampuan. Sebaliknya, apabila realisasi

kurang dari target yang ditetapkan maka dapat menjadi koreksi Pemerintah

daerah tentang langkah-langkah yang harus ditempuh guna mencapai

target yang telah ditentukan.

Tabel II. 2

Realisasi Penerimaan Pajak Restoran (Warungan)

UPTD Wilayah I DPPKA Kota Surakarta Kecamatan Banjarsari (dalam Rupiah)

Tahun Target Realisasi Selisih (+/-)

2009 49.307.330 47.163.000 (2.144.330)

2010 54.716.997 50.202.000 (4.514.997)

2011 49.824.000 11.358.000 (38.466.000)

Sumber: UPTD I DPPKA Kota Surakarta

Tabel II. 3

Realisasi Penerimaan Pajak Restoran (Warungan) UPTD Wilayah II DPPKA Kota Surakarta Kecamatan Jebres

(dalam Rupiah)

Tahun Target Realisasi Selisih (+/-)

2009 44.089.759 40.563.000 (3.526.759)

2010 39.486.493 44.729.000 5.242.507

2011 43.288.500 11.360.000 (31.928.500)

commit to user Tabel II. 4

Realisasi Penerimaan Pajak Restoran (Warungan)

UPTD Wilayah II DPPKA Kota Surakarta Kecamatan Pasar Kliwon (dalam Rupiah)

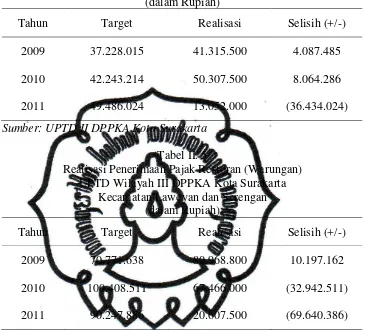

Tahun Target Realisasi Selisih (+/-)

2009 37.228.015 41.315.500 4.087.485

2010 42.243.214 50.307.500 8.064.286

2011 49.486.024 13.052.000 (36.434.024)

Sumber: UPTD II DPPKA Kota Surakarta

Tabel II. 5

Realisasi Penerimaan Pajak Restoran (Warungan) UPTD Wilayah III DPPKA Kota Surakarta

Kecamatan Laweyan dan Serengan (dalam Rupiah)

Tahun Target Realisasi Selisih (+/-)

2009 70.771.638 80.968.800 10.197.162

2010 100.408.511 67.466.000 (32.942.511)

2011 90.247.886 20.607.500 (69.640.386)

Sumber: UPTD III DPPKA Kota Surakarta

Berdasarkan Tabel II. 2 di atas, wilayah Kecamatan Banjarsari

pada tahun 2009 dan 2010 penerimaan pajak restoran yang berasal dari

PKL tidak bisa mencapai target. Realisasi penerimaan pada tahun 2011

(per Maret) baru sebesar Rp11.358.000,-. Tabel II. 3 adalah penerimaan

pajak restoran di wilayah Kecamatan Jebres pada tahun 2009 realisasi

penerimaan pajaknya tidak mencapai target, pada tahun 2010 realisasi

penerimaannya dapat melebihi target sebesar Rp5.242.507,- dan pada

commit to user

Kecamatan Pasar Kliwon ditunjukkan oleh Tabel II. 4, pada tahun 2009

dan 2010 Kecamatan Pasar Kliwon realisasi penerimaan pajaknya dapat

melebihi target yang telah direncanakan. Tahun 2009 surplus

Rp4.087.485,- , tahun 2010 meningkat menjadi Rp8.064.286,- dan tahun

2011 (per Maret) realisasinya baru sebesar Rp13.052.000,-. Tabel II. 5

adalah penerimaan pajak restoran (warungan) di Kecamatan Laweyan dan

Serengan, pada tahun 2009 realisasinya melebihi target sebesar Rp.

10.197.162,-. Pada tahun 2010 mengalami penurunan karena target tidak

tercapai dan tahun 2011 (per Maret) realisasinya baru sebesar

Rp20.607.500,-.

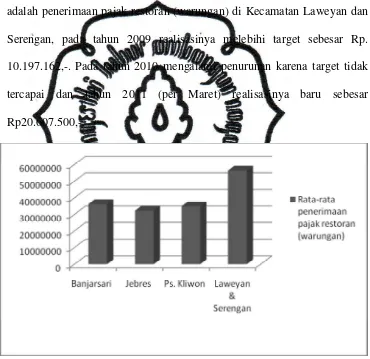

Gambar II. 1

Grafik Penerimaan Pajak Restoran (Warungan) Kota Surakarta

Grafik di atas menunjukkan rata-rata penerimaan pajak restoran

yang berasal dari PKL pada tahun 2009, 2010, dan 2011 (per Maret).

commit to user

wilayah Jebres sebesar Rp32.217.333,- sedangkan wilayah Pasar Kliwon

sebesar Rp34.891.667,-. Penerimaan pajak restoran (warungan) yang

tertinggi yaitu Rp56.347.433,- adalah Wilayah Laweyan dan Serengan.

2. Faktor yang Memicu Ketidakkonsistenan Populasi PKL dan

Dampaknya Terhadap Penerimaan Pajak Restoran

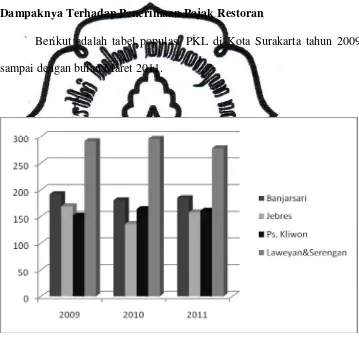

Berikut adalah tabel populasi PKL di Kota Surakarta tahun 2009

sampai dengan bulan Maret 2011.

Gambar II. 2

commit to user Tabel II. 6

Populasi PKL di Kota Surakarta

Wilayah 2009 2010 2011

Banjarsari 192 180 185

Jebres 169 136 158

Pasar Kliwon 152 164 161

Laweyan dan Serengan 291 296 278

Sumber: UPTD I, II, III DPPKA Kota Surakarta

Berdasarkan hasil studi kepustakaan dan wawancara dengan

pegawai UPTD DPPKA Kota Surakarta, faktor-faktor yang menyebabkan

ketidakkonsistenan populasi PKL yaitu:

a) Krisis ekonomi yang berkepanjangan menjadi faktor terus

meningkatnya jumlah PKL. Peningkatan itu sebagai dampak negatif

dari Pemerintah daerah yang tidak mampu menyediakan lapangan

pekerjaan guna menampung tenaga kerja yang jumlahnya sangat

banyak. Krisis berkepanjangan yang berdampak pada banyaknya angka

pemutusan hubungan kerja pada industri khususnya di Surakarta,

membuat usaha PKL jadi pilihan memungkinkan untuk bertahan hidup.

Keharusan untuk mencukupi kebutuhan hidup berumah tangga, usaha

yang mudah dilakukan dan dijalankan, tidak membutuhkan modal

besar, tidak membutuhkan keterampilan dan keahlian khusus, tidak

terikat pada jam kerja atau waktu, dan keinginan berwirausaha tanpa

campur tangan pihak lain adalah alasan masyarakat membuka usaha

commit to user

b) Pedagang Kaki Lima dalam kehidupannya memunculkan berbagai

permasalahan bagi ketertiban Kota Surakarta. Aktivitasnya sering

dianggap menimbulkan gangguan keamanan dan ketertiban masyarakat

serta sering dipojokkan sebagai penyebab timbulnya berbagai

permasalahan seperti mengganggu pergerakan pejalan kaki atau

menyebabkan kemacetan lalu lintas. Penanganan PKL cenderung

bersifat represif melalui penggusuran, sementara penataan atau relokasi

yang dilakukan oleh Pemerintah Daerah Kota Surakarta dirasakan oleh

PKL terlalu tergesa-gesa serta tidak memperhatikan aspek strategis bagi

PKL. Potensi dagang di wilayah yang baru sangat tidak menguntungkan

bagi para PKL, mereka merasa tempat yang disediakan kurang tepat

bahkan tidak sesuai dengan keadaan yang diharapkan oleh PKL sendiri.

Selain itu, jenis usaha PKL yang tidak diterima di pasar,

ketidakmampuan PKL bersaing dalam menyajikan makanan dan

minuman, harga yang kompetitif, dan menarik minat pembeli

menyebabkan banyak PKL yang gulung tikar.

Pajak yang hanya dipungut dengan menggunakan karcis atau DPD

II 20 sebesar Rp1.000,- sampai dengan Rp10.000,- per hari, PKL mampu

memberikan kontribusi terhadap penerimaan pajak restoran yang tidak

sedikit bagi Kota Surakarta. Ketidakkonsistenan populasi PKL menjadi

salah satu faktor penerimaan pajak restoran yang berasal dari PKL pada

wilayah dan tahun tertentu meningkat atau menurun karena tidak bisa

commit to user

3. Kendala yang Dihadapi Dalam Pemungutan Pajak Restoran

Khususnya yang Berasal Dari PKL

Berdasarkan hasil interview/ wawancara dengan pegawai UPTD

DPPKA Kota Surakarta yang bertugas memungut pajak restoran

khususnya yang berasal dari PKL, kendala yang dihadapi pada saat

pemungutan yaitu:

a) Cuaca

Pada saat hujan, pedagang kaki lima kebanyakan tidak mau dipungut

pajak. Alasan mereka adalah terganggunya omset penjualan,

penghasilan yang didapatkan hanya sedikit karena sepi oleh pembeli.

b) Kelangsungan usaha

Persaingan antar pedagang yang menyelenggarakan usaha sejenis

menyebabkan tidak stabilnya kelangsungan usaha PKL. Dibutuhkan

inovasi, kreatifitas, dan harga kompetitif untuk menarik minat pembeli.

Tidak sedikit PKL yang tiba-tiba menutup usahanya karena bangkrut.

Bagi pedagang kaki lima yang sukses, mereka akan mengembangkan

usahanya dengan membuka Rumah Makan.

c) Penataan

Penataan atau pengaturan cenderung mengabaikan karakter

masing-masing bidang usaha PKL sendiri, yaitu menempatkan PKL pada posisi

yang tidak strategis dan menyebabkan dagangan mereka tidak laku.

Akhirnya mereka kembali ke tempat asal, mencari tempat lain atau

commit to user d) Tindakan kecurangan yang dilakukan PKL

Beberapa pedagang kaki lima berusaha menghindari petugas pada saat

pemungutan pajak sehingga mereka berhasil lolos dan tidak perlu

membayar pajak.

e) Masing-masing individu kurang sadar pajak

PKL dipungut retribusi dan pajak restoran. Seringkali mereka hanya

membayar retribusi dan mengabaikan pajak. Kebanyakan PKL

beranggapan bahwa membayar pajak hanya akan mengurangi

penghasilan mereka setiap harinya. Hal ini disebabkan karena kurang

informasi dan pemahaman sehingga PKL acuh saat dipungut pajak.

4. Upaya Dari Pihak UPTD DPPKA Surakarta Dalam Melakukan

Pemungutan Pajak Restoran Khususnya yang Berasal Dari PKL

Untuk Mencapai Target Pendapatan Daerah Kota Surakarta

Berdasarkan hasil interview/ wawancara dengan pegawai UPTD

DPPKA Kota Surakarta yang bertugas memungut pajak restoran

khususnya yang berasal dari PKL, upaya yang telah dilakukan dalam

pemungutan untuk mencapai target Pendapatan Daerah yaitu:

a) Petugas UPTD memungut pajak harian atau mingguan tergantung

kesepakatan dengan PKL. Hal ini diharapkan agar PKL tetap bersedia