MODEL PENGELOLAAN WAKAF PRODUKTIF DOMPET DHUAFA (Studi Kasus: Lapangan Futsal Dompet Dhuafa)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

RINI DIAN HAERANI 1111046300009

KONSENTRASI MANAJEMEN ZAKAT DAN WAKAF

P R O G R A M S T U D I M U A M A L A T

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

J A K A R T A

v

ABSTRAKSI

Rini Dian Haerani. 1111046300009. Model Pengelolaan Wakaf Produktif

Dompet Dhuafa (Studi Kasus: Lapangan Futsal Dompet Dhuafa). Konsentrasi

Manajemen Zakat dan Wakaf, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2015.

Wakaf merupakan salah satu instrumen perekonomian yang ada di dalam Islam. Pengelolaan wakaf haruslah berputar, produktif dan dapat bermanfaat untuk masyarakat. Aset yang dapat diwakafkan banyak jenisnya. Salah satunya adalah aset wakaf lapangan futsal Dompet Dhuafa yang dikelola oleh Tabung Wakaf Indonesia. Aset ini dikelola untuk dapat mensejahterakan masyarakat dan manfaatnya dapat dirasakan oleh masyarakat. Oleh karenanya, aset wakaf ini dituntut untuk dikelola dengan baik juga bertujuan agar dapat memberikan peluang kerja untuk masyarakat.

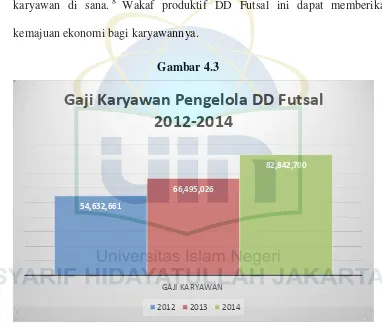

DD Futsal disewakan mulai tahun 2012. Selama dua tahun (2012-2014) DD Futsal mengalami naik turun dalam penerimaannya, salah satu sebab turunnya yaitu perkembangan café DD Futsal yang kurang maksimal karena tidak dikelola dengan baik, dan pada tahun 2015 ini café DD Futsal ditiadakan. Namun untuk menambah surplus wakaf DD Futsal menyewakan atm BRI. Kesejahteraan karyawan terlihat dari peningkatan penyaluran gaji karyawan, tahun 2012 gaji karyawan tersalurkan sebesar 54,632,661. Tahun 2013 meningkat 21.71% menjadi 66,495,026. Dan tahun 2014 meningkat lagi 24.58% menjadi 82,842,700. Ini membuktikan bahwa pengelolaan DD Futsal mampu memberikan penguatan ekonomi bagi masyarakat.

Untuk pengalokasian dana wakaf, TWI menggabungkan penerimaan dari semua aset dan produk wakaf lainnya. Pengalokasian dana DD Futsal diberikan kepada 3 bagian yaitu 50% untuk mauquf alaih yang didalamnya terdapat program pendidikan, kesehatan dan pemberdayaan ekonomi; 40% untuk maintenance atau investasi; dan 10% untuk hak nazhir. Namun, masih kurang kontribusi hasil wakaf terhadap warga sekitar DD Futsal, belum adanya program dan pelayanan untuk masyarakat sekitar. Jika ingin meminta bantuan dana para warga masih harus membuat permohonan dalam bentuk proposal yang akan diserahkan nantinya ke TWI.

Kata kunci: Wakaf Produktif, DD Futsal, dan pengalokasian dana wakaf Dosen Pembimbing : Dr. Asep Saepudin Jahar, M.A.

vi

Alhamdulillah, segala puji dan syukur kepada Allah SWT atas segala rahmat dan kemudahan yang diberikan oleh-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga selalu tercurahkan kepada Nabi Muhammad SAW, kepada sahabat serta pengikutnya yang selalu istiqomah mengikuti ajarannya.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak sedikit hambatan serta kesulitan yang dihadapi. Namun berkat kesungguhan hati dan kerja keras, serta support dan bantuan dari berbagai pihak baik secara langsung maupun tidak langsung, sehingga membuat penulis tetap bersemangat dalam menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, MA, Ph.D, selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. 2. Bapak AM. Hasan Ali, M.A., selaku Ketua Program Studi Muamalat dan

Bapak H. Abdurrauf, Lc, M.A, selaku Sekretaris Porgram Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

vii

4. Bapak M. Mujiburrahman, M.A, selaku Dosen Pembimbing Akademik yang telah menberikan nasehat, saran, dan masukan selama penulis menjadi mahasiswa.

5. Kepada seluruh Dosen dan Karyawan Akademik Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, yang telah memberikan pengetahuan dan bantuannya kepada penulis. Serta para pengurus Perpustakaan yang senantiasa memberikan pelayanan kepada para mahasiswa.

6. Para pimpinan dan staff Tabung Wakaf Indonesia (TWI) yang telah bersedia mendukung kelancaran penelitian dan meluangkan waktunya untuk pengambilan data dan wawancara.

7. Kedua orang tuaku, Bapak Sahirin Yusuf dan Ibu Tati Kusmiati yang dengan tulus selalu mendoakan, memberi dukungan baik materil maupun nonmateril, dan telah sabar menunggu penulis menyelesaikan skripsi ini dan menjadi sarjana. Semoga Allah selalu memberikan berkah, rahmat, dan perlindungan untuk Mama dan Bapak.

8. Adik-adikku yang kusayangi Resti Hartati Sugiarti dan M. Ibnu Rafi yang telah memberikan semangat kepada penulis dalam menyelesaikan skripsi ini. 9. Keluarga Manajemen Ziswaf 2011 (Tya, Linda, Eva, Olip, Mitra, Pungky,

Putri, Ocha, Dini, Moyo, Dhoni, Ali, Udin, Rama, Rendi, dan Hendri) yang banyak membantu memberikan masukan, saran, kritik kepada penulis dalam penyusunan skripsi ini. Terima kasih untuk tetap saling memotivasi.

viii

12. Seluruh pihak yang terkait yang telah membantu dan menyemangati penulis selama proses penyelesaian skripsi ini.

Besar harapan penulis agar skripsi ini dapat menambah khazanah keilmuan dan bermanfaat bagi banyak pihak. Penulis sadar bahwa masih banyak kekurangan dalam penulisan skripsi ini, sehingga penulis berharap peneliti-peneliti selanjutnya dapat menyempurnakan dan melakukan perbaikan.

Penulis, Mei 2015

ix DAFTAR ISI

JUDUL………. i

LEMBAR PENGESAHAN PEMBIMBING………. ii

LEMBAR PENGESAHAN SIDANG……… iii

LEMBAR PERNYATAAN………. iv

ABSTRAKSI ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL DAN GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 9

C. Perumusan dan Batasan Masalah ... 9

D. Tujuan dan Manfaat Penelitian ... 10

E. Review Studi Terdahulu ... 11

F. Kerangka Teori ... 13

G. Metode Penelitian ... 14

H. Sistematika Penulisan ... 16

BAB II MANAJEMEN WAKAF PRODUKTIF A. Konsep Wakaf Produktif 1. Pengertian Wakaf ... 19

x B. Model-model Wakaf Produktif

1. Wakaf Uang ... 28

2. Wakaf Natura ... 30

3. Wakaf Saham ... 31

C. Manajemen Wakaf Produktif 1. Posisi Nazhir ... 31

2. Sistem Kontrol dan Pengawasan ... 32

3. Pengalokasian Dana Wakaf... 35

BAB III GAMBARAN UMUM TABUNG WAKAF INDONESIA A. Profil Tabung Wakaf Indonesia ... 40

1. Visi ... 40

2. Misi ... 41

3. Legalitas ... 41

B. Produk Wakaf di TWI ... 42

1. Wakaf Tunai ... 43

2. Wakaf Tanah dan Bangunan ... 43

3. Wakaf Bisnis dan Usaha ... 44

4. Wakaf Saham dan Surat Berharga ... 45

C. Penerima Manfaat TWI ... 47

xi

2. Kesehatan untuk dhuafa ... 49 3. Pemberdayaan ekonomi untuk dhuafa ... 51 4. Menyerahkan kepada nazhir untuk penyalurannya

(tidak terikat) ... 52 D. Perkembangan Wakaf Produktif di TWI... 52 BAB IV PENGELOLAAN WAKAF PRODUKTIF LAPANGAN FUTSAL

DOMPET DHUAFA

A. Lapangan Futsal Dompet Dhuafa... 55 B. Sistem dan Manajemen Pengelolaan DD Futsal ... 58 C. Perlibatan wakaf produktif DD Futsal terhadap ekonomi masyarakat

(SDM) ... 60 D. Pengalokasian dana wakaf lapangan futsal Dompet Dhuafa ... 64 BAB V PENUTUP

A. Kesimpulan ... 68 B. Saran-saran ... 70 DAFTAR PUSTAKA

xii

Tabel 1.2 Ringkasan Review Studi Terdahulu ... 11

Gambar 2.1 Pemanfaatan Wakaf ... 21

Tabel 4.1 Data Penghimpunan Wakaf Periode 2008-2013 ... 55

Gambar 4.1 Data Penghimpunan Wakaf Periode 2008-2013 ... 56

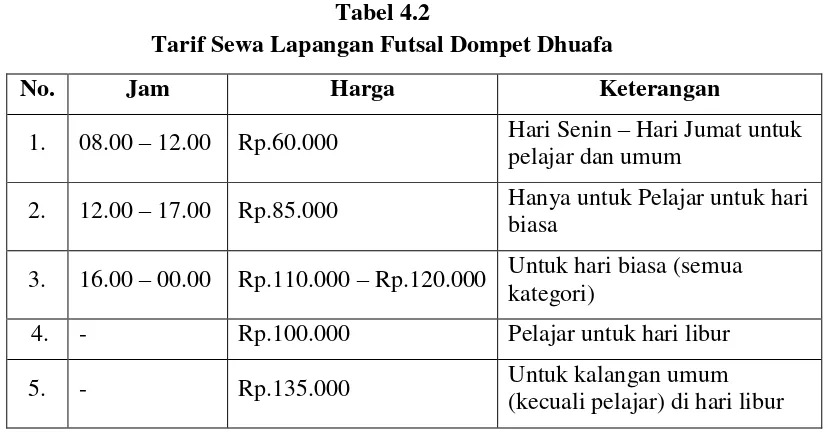

Tabel 4.2 Tarif Sewa Lapangan Futsal Dompet Dhuafa ... 58

Gambar 4.2 Penerimaan Dana DD Futsal 2012-2014 ... 61

Gambar 4.3 Gaji Karyawan Pengelola DD Futsal 2012-2014 ... 63

Tabel 4.3 Pembagian Keuntungan DD Futsal 2012-2014 ... 64

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia telah merdeka sejak 69 tahun yang lalu, tetapi masalah mengenai kemiskinan (keadaan dimana terjadi ketidakmampuan untuk memenuhi kebutuhan dasar seperti makanan, pakaian, tempat berlindung, pendidikan, dan kesehatan) 1 , ketertinggalan dalam pendidikan dan pengangguran masih saja ada seakan sulit diberantas sampai tuntas. Ketiga hal tersebut sangat membahayakan masyarakat, sehingga diperlukan adanya mekanisme yang dapat mengalirkan kekayaan yang dimiliki kelompok masyarakat yang mampu kepada kelompok masyarakat yang tidak mampu.

Jumlah warga miskin di Indonesia bertambah 110 ribu jiwa dalam setahun terakhir. Menurut data Badan Pusat Statistik (BPS), jumlah penduduk miskin nasional pada Maret 2014 mencapai 28,28 juta orang. Sedangkan, pada Maret 2013, jumlah penduduk miskin nasional ada 28,17 juta orang.

Dari total penduduk miskin saat ini, sebanyak 10,5 juta orang berada di daerah perkotaan dan 17,7 juta orang berada di daerah perdesaan. Jumlah penduduk miskin sejak tahun 2010 memang cenderung landai karena memang susah diturunkan, kecuali ada perlakuan khusus.2

Tabel 1.1

Maret 2013 - Maret 20143

September 2013 17,92 14,37

Maret 2014 17,77 14,17 ekonomi umat, kecuali hanya dengan memaksimalkan peran-peran lembaga pemberdayaan yang ada. Dalam Islam kita kenal dengan lembaga wakaf dan juga zakat. Di masa pertumbuhan ekonomi yang cukup memprihatinkan ini, sesungguhnya peranan wakaf di samping instrumen-instrumen lainnya, dapat dirasakan manfaatnya untuk meningkatkan taraf hidup masyarakat, khususnya di bidang ekonomi, apabila wakaf dikelola sebagaimana mestinya. Peruntukan wakaf di Indonesia kurang mengarah pada pemberdayaan

3“

3

ekonomi umat dan cenderung hanya untuk kepentingan kegiatan-kegiatan ibadah khusus lebih karena dipengaruhi oleh keterbatasan umat Islam akan pemahaman wakaf, baik mengenai harta yang diwakafkan, peruntukan wakaf maupun nadzir wakaf.4

Menurut Mundzir Qahaf, berdasarkan maknanya yang umum dan praktiknya, wakaf adalah memberikan harta atau pokok benda yang produktif terlepas dari campur tangan pribadi, menyalurkan hasil dan manfaatnya secara khusus sesuai dengan tujuan wakaf, baik untuk kepentingan perorangan, masyarakat, agama atau umum.5 Sedangkan Wakaf menurut UU No.41 Tahun 2004 adalah perbuatan hukum wakif (pemberi wakaf) untuk memisahkan dan/atau menyerahkan sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingan guna keperluan ibadah dan/atau kesejahteraan umum menurut syariah.6

Wakaf juga merupakan bentuk keagamaan yang dianjurkan oleh Allah SWT untuk dijadikan sarana penyalur harta yang dikaruniakan oleh-Nya kepada manusia lain. Amalan wakaf amat besar bagi kehidupan sosial oleh karenanya Islam meletakan amalan wakaf sebagai salah satu macam ibadah yang amat digembirakan.7

Ruang lingkup wakaf yang selama ini dipahami secara umum

4

Direktorat Pemberdayaan Wakaf. Perkembangan Pengelolaan Wakaf di Indonesia. (Jakarta, 2004), h.11.

5

Mundzir Qahaf, Manajemen Wakaf Produktif, Terjemahan Muhyidin Mas Rida dan Abdurrahman Kasdi, (Jakarta: Khalifa), 2004, h.3.

6

UU No. 41 Tahun 2004. Tentang Perwakafan Indonesia 7

bangunan, maka dewasa ini wakaf dapat pula mewakafkan sebagian kekayaannya berupa benda wakaf bergerak, baik berwujud atau tidak berwujud, yaitu uang, logam mulia, surat berharga, kendaraan, hak kekayaan intelektual, hak sewa dan benda bergerak lainnya.8

Data yang ada di Departemen Agama Republik Indonesia, kekayaan tanah wakaf di Indonesia sebanyak 403.845 lokasi dengan luas 1.566.672.406m2. Dari total jumlah tersebut 75% diantaranya sudah bersertifikat wakaf dan sekitar 10% memiliki potensi ekonomi tinggi, dan masih banyak lagi yang belum terdata.9

Otoritas Jasa Keuangan (OJK) mencatat ada sekitar 1.400 km persegi tanah wakaf di Indonesia yang tidak produktif di tahun 2012. Nilainya mencapai US$ 60 miliar atau sekitar Rp 600 triliun. Deputi Komisioner Perbankan OJK Mulya E. Siregar mengatakan, aset ini semestinya digunakan untuk kepentingan masyarakat yang lebih bermanfaat. Institusi pengelola tanah wakaf atau Nazir perlu bekerjasama dengan institusi keuangan syariah untuk mengelola pemanfaatan aset wakaf ini sehingga hasilnya bisa disalurkan untuk kepentingan masyarakat yang membutuhkan baik untuk kemiskinan, pendidikan, dan sosial.10

8

Rachmadi Usman, Hukum Perwakafan di Indonnesia, (Jakarta: Sinar Grafika, 2009), h.122.

9

Direktorat Pemberdayaan Wakaf. Perkembangan Pengelolaan Wakaf di Indonesia. (Jakarta, 2006), h.20.

10

5

Melihat kegunaannya, menurut Dr HM Attamimy MAg (Direktur Pemberdayaan Wakaf) hasil atau produk harta wakaf dapat dibedakan menjadi dua bagian. Pertama, wakaf langsung yaitu harta wakaf yang menghasilkan pelayanan berupa barang yang dikonsumsi langsung oleh orang yang berhak atas wakaf seperti rumah sakit, sekolah, rumah yatim piatu dan pemukiman. Kedua, wakaf produktif yaitu wakaf yang dikelola untuk tujuan investasi dan produksi barang dan jasa pelayanan yang diperbolehkan menurut hukum Islam. Dalam bentuk ini, modalnya (harta wakaf) diinvestasikan, kemudian hasil investasi tersebut didistribusikan kepada mereka yang berhak.11 Tujuan dari wakaf produktif adalah memberikan pembinaan dan pelayanan terhadap sejumlah harta yang diwakafkan untuk memperoleh manfaat seoptimal mungkin. Maka, para nadzir bukan saja harus meningkatkan kemampuan dan kualitas kerjanya, tetapi juga mengubah cara pandang (paradigma) terhadap harta wakaf yang dikelolanya. Aset wakaf haruslah aset berputar, berfungsi produktif, hingga menghasilkan surplus, dan darinya ada yang terus dapat dialirkan (yakni surplus tersebut) tanpa mengurangi modalnya. Atau, ketika barang modal itu habis terpakai, dapat diperbarui kembali dari hasil surplus tersebut.12

Tidak bisa dipungkiri, bahwa wakaf sesungguhnya kegiatan yang mengandung unsur investasi masa depan dan mengembangkan harta produktif untuk generasi yang akan datang. Namun sampai sekarang masyarakat Indonesia memahami wakaf sebagai sebidang tanah untuk

11“

Wakaf Menuju Investasi Masa Depan”, Republika, 28 Juni 2013, h.2. 12

umum.

Wakaf sebagai salah satu sendi perekonomian Islam tidak bisa lepas dari prinsip-prinsip ekonomi Islam sebagaimana yang dikemukakan oleh Abdul Hai Farooqi bahwa prinsip perekonomian Islam ada dua yaitu pertama, dalam kehidupan individu, Islam bertujuan menciptakan kondisi-kondisi yang adil agar setiap individu cukup mampu menempuh kehidupan yang bersih dan layak. Kedua, dalam lingkungan masyarakat, segala daya upaya harus dikerahkan untuk mencapai keseimbangan antara individu dan masyarakat untuk mencapai jalan tengah antara perbedaan tajam dalam ekonomi.13

Dampak positif terbitnya undang-undang tentang wakaf, banyak perbankan syariah dan lembaga pengelola wakaf meluncurkan produk dan fasilitas yang menghimpun dana wakaf uang. Lembaga tersebut diantaranya Baitulmaal Muamalat yang meluncurkan Waqf Uang Muamalat, Dompet Dhuafa mendirikan Tabung Wakaf Indonesia, dan Badan Wakaf Indonesia yang dibentuk atas perintah undang-undang.

Lembaga-lembaga di atas telah banyak membuat program untuk mewujudkan keadilan sosial yang dihasilkan dari investasi dana wakaf yang dihimpun dari masyarakat seperti pembentukan rumah sakit, sekolah, dan kampung peternakan yang berpotensi mengembangkan wakaf uang untuk membangun kesejahteraan masyarakat secara luas dan berkesinambungan.14

13

Marpuji Ali, “Wakaf dan Pemberdayaan Ekonomi Umat”, Artikel diakses pada tanggal 08 Oktober 2014 pukul 09.51 WIB dari http://media-zulkarnaen.blogspot.com/p/wakaf-dan-pemberdayaan-ekonomi-umat.html

14

7

Tabung Wakaf Indonesia (TWI) adalah lembaga yang berkhidmat meningkatkan kesejahteraan masyarakat dengan menggalang dan mengelola sumber daya wakaf secara produktif, profesional dan amanah. Tabung Wakaf Indonesia didirikan oleh Dompet Dhuafa sebagai sebuah komitmen dalam mengembangkan sumber daya wakaf agar mampu produktif dan mendukung pengembangan program-program sosial dan pemberdayaan ekonomi yang selama ini telah terlaksana berkat pengelolaan sumber daya zakat, infak dan sedekah.

Mengacu kepada Undang-Undang RI Nomor 41 tahun 2004 tentang Wakaf, Yayasan Dompet Dhuafa Republika juga telah terdaftar di Badan Wakaf Indonesia sebagai Nazhir pada 16 Juni 2011, dengan nomor pendaftaran: 36.74.3.1.00001.15

Tabung Wakaf Indonesia mengelola berbagai aset-aset wakaf. Jenis donasi wakaf yang ada di TWI diantaranya pertama, wakaf tunai yaitu donasi wakaf berupa uang tunai atau barang berharga. Kedua, wakaf surat berharga yaitu bertujuan memaksimalkan perolehan dividen atau bagi hasil, serta pengembangan portofolio untuk menghindari terjadinya aset yang default. Ketiga, wakaf properti yaitu wakaf berupa aset tetap yang dimiliki secara sah. Aset ini harus bebas dari sengketa hukum dan telah memperoleh persetujuan dari ahli waris. Keempat, wakaf bisnis sosial. Wakaf jenis ini berupa pengalihan bagi hasil sebuah bisnis yang dimiliki secara sah dan dalam

15

Wakaf bisnis sosial yang ada di TWI salah satunya adalah lapangan futsal. Lapangan ini berdiri di atas tanah wakaf keluarga Bambang Satyawan seluas 845 m2. Lokasinya strategis di pinggir Jalan Menjangan, Kecamatan Ciputat, Tangerang Selatan.17

Lapangan futsal ini mulai disewakan pada Januari 2012. Pengembangan bisnis disekitar lapangan futsal ini diharapkan dapat memberikan manfaat bagi mereka yang membutuhkan.

Dengan adanya Undang-Undang Republik Indonesia No. 41 tahun 2004 tentang wakaf, diarahkan untuk memberdayakan wakaf yang merupakan salah satu instrumen dalam membangun kehidupan sosial ekonomi umat Islam dan juga diharapkan dapat memberdayakan masyarakat Indonesia.

Dengan wakaf, pengangguran bisa dikurangi, lapangan kerja bisa tercipta, ekonomi biaya mahal bisa ditekan, monopoli jahat bisa dilawan, dan ujungnya kontribusi pada pertumbuhan ekonomi.

Berdasarkan uraian di atas, maka penulis ingin meneliti dan mengkaji secara teoritis dan praktis mengenai model pengelolaan yang dilakukan dengan adanya wakaf produktif aset lapangan futsal Dompet Dhuafa. Oleh karena itu, penulis akan mengangkatnya menjadi sebuah karya ilmiah (skripsi) yang berjudul “MODEL PENGELOLAAN WAKAF PRODUKTIF DOMPET DHUAFA (STUDI KASUS: LAPANGAN FUTSAL DOMPET DHUAFA)”

16

Ismail A Said, The Power of Wakaf, (Ciputat: Dompet Dhuafa, 2013), h.65-69. 17

9

B. Identifikasi Masalah

Bertolak dari latar belakang masalah tersebut, maka permasalahan mengenai pemanfaatan wakaf produktif terhadap pemberdayaan masyarakat sebagai berikut:

1. Bagaimana perlibatan wakaf produktif lapangan futsal Dompet Dhuafa terhadap ekonomi masyarakat?

2. Bagaimana penggunaan hasil dari dana wakaf produktif lapangan futsal Dompet Dhuafa?

3. Bagaimana mekanisme pengelolaan wakaf bisnis sosial lapangan futsal Dompet Dhuafa?

C. Perumusan dan Batasan Masalah

Perumusan masalah adalah suatu tahapan penting dalam suatu proses penelitian. Masalah yang diteliti diharapkan akan mencapai kejelasan dan fokus, dengan demikian masalah dan batasan yang akan dijawab dalam penelitian ini adalah sebagai berikut:

1. Bagaimana perlibatan wakaf produktif lapangan futsal Dompet Dhuafa terhadap ekonomi masyarakat?

2. Bagaimana penggunaan hasil dari dana wakaf produktif lapangan futsal Dompet Dhuafa?

Adapun tujuan dari penelitian ini adalah:

a. Mengetahui perlibatan dari manfaat wakaf produktif lapangan futsal Dompet Dhuafa terhadap ekonomi masyarakat.

b. Mengetahui penggunaan hasil dana wakaf produktif lapangan futsal Dompet Dhuafa.

2. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan mampu memberikan kontribusi dan manfaat bagi pihak-pihak terkait, yaitu sebagai berikut: a. Bagi Penulis

Penelitian ini sangat bernilai untuk menambah dan memperluas wawasan atau ilmu pengetahuan di bidang ekonomi syariah khususnya manajemen pengelolaan zakat dalam mengetahui pemberdayaan masyarakat dengan adanya wakaf produktif.

b. Bagi Institusi

Manfaat yang diharapkan dari penelitian ini adalah agar para pengelola wakaf (nadzir) dapat memproduktifkan aset wakaf untuk memberdayakan masyarakat.

c. Bagi Program Studi Muamalat

11

dijadikan rujukan untuk penelitian selanjutnya.

E. Review Studi Terdahulu

Dari hasil pengamatan dan pengkajian yang telah dilakukan terhadap beberapa sumber kepustakaan yang terkait dengan permasalahan yang dibahas dalam penulisan skripsi ini, penulis menemukan beberapa literatur yang membahas tentang pemberdayaan masyarakat, di antaranya:

13 melihat pemanfaatan wakaf produktif yang dikelola oleh Tabung Wakaf Indonesia. Wakaf berasal dari kata waqafa yang menurut bahasa berarti menahan, atau berhenti. Dalam hukum fikih istilah tersebut berarti menyerahkan suatu hak milik yang tahan lama zatnya kepada seseorang, atau nazhir, atau kepada suatu badan pengelola, dengan ketentuan bahwa hasil atau manfaatnya digunakan kepada hal-hal yang sesuai dengan ajaran syariat Islam.18

Wakaf produktif merupakan skema pengelolaan donasi wakaf dari umat. Artinya donasi yang terkumpul dikelola dan menghasilkan aset produktif yang dapat mendatangkan keuntungan berkelanjutan.19

Pengelolaan adalah suatu istilah yang berasal dari kata “kelola” mengandung arti serangkaian usaha yang bertujuan untuk menggali dan memanfaatkan segala potensi yang dimiliki secara efektif dan efisien guna

18

IAIN Syarif Hidayatullah, Ensiklopedi Islam Indonesia, (Jakarta: Djambatan, 1992), h.981.

19

Pemberdayaan berasal dari kata daya, yang berarti tenaga atau kekuatan. Jadi, pemberdayaan adalah upaya untuk membangun daya masyarakat dengan mendorong, memotivasi, dan membangkitkan kesadaran akan potensi yang dimiliki serta berupaya untuk mengembangkannya.21

Pendekataan pemberdayaan masyarakat yang berpusat pada manusia (people centered development) melandasi wawasan pengelolaan sumber daya lokal, yang merupakan mekanisme perencanaan yang menekankan pada teknologi pembelajaran sosial dan strategi perumusan program. Tujuan yang ingin dicapai adalah untuk meningkatkan kemampuan masyarakat dalam mengaktualisasikan dirinya.

G. Metode Penelitian

1. Jenis Penelitian dan Pendekatan

Jenis penelitian ini adalah penelitian kualitatif. Penelitian ini menggunakan pendekatan kualitatif, pendekatan kualitatif disini dapat diartikan sebagai penelitian yang menghasilkan data deskriptif mengenai kata-kata lisan maupun tertulis, dan tingkah laku yang dapat diamati dari orang-orang yang diteliti.22

20

Mariyam, “Pengelolaan Menurut Para Ahli”, Artikel diakses pada tanggal 27 Oktober 2014 pukul 07:08 WIB dari http://ado1esen.blogspot.com/2014/02/menurut-para-ahli.html

21

Mubyarto, Membangun Sistem Ekonomi, cet.1, (Yogyakarta: BPFE, 2000), h.263. 22

15

Metode penelitian yang digunakan adalah Deskriptif Analisis, yaitu memaparkan data-data yang ditemukan di lapangan dan menganalisanya untuk mendapatkan kesimpulan yang benar dan akurat.23

2. Sumber Data

1. Data primer, yaitu data yang diperoleh langsung dari beberapa pihak yang berwenang di Tabung Wakaf Indonesia dalam bentuk dokumentasi atau data-data tertulis.

2. Data sekunder, yaitu data yang diperoleh dari berbagai literatur dan referensi lain seperti buku, majalah, makalah dan setiap artikel yang mengandung informasi berkaitan dengan masalah yang dibahas, dihimpun dari berbagai tempat mulai dari perpustakaan hingga situs internet.

3. Teknik Pengumpulan Data 1. Wawancara

Yakni teknik tanya jawab secara lisan dengan pedoman pada daftar pertanyaan terbuka. Sehingga diperoleh jawaban yang peneliti harapkan dari pihak Dompet Dhuafa dan Tabung Wakaf Indonesia

2. Studi Kepustakaan

23

dan menelaahnya.24 Sumber data berupa buku, jurnal, majalah, koran, internet dan lain-lain.

4. Teknik Analisis Data

Data yang dihasilkan merupakan data kualitatif dan akan dikembangkan oleh penulis dengan metode deskripsi yaitu metode menggambarkan secara jelas tentang topik penelitian yang diteliti dan mengambil kesimpulan dari penelitian tersebut.

H. Sistematika Penulisan

Untuk keserasian dan ketertiban pembahasan serta untuk mempermudah analisa materi dan penulisan skripsi ini, maka penulis menjelaskan dalam sistematika penulisan. Secara garis besar, skripsi ini terdiri dari lima bab yang dibagi dalam sub bab dan setiap sub bab mempunyai pembatasan masing-masing yang akan saling berkaitan antara satu dengan yang lainnya, yaitu sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini, penulis menguraikan hal-hal yang terkait dengan latar

24

17

belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, metode penelitian, dan teknik penulisan serta sistematika penulisan.

BAB II TINJAUAN TEORITIS

Dalam bab ini, penulis menguraikan dan menjelaskan teori mengenai Pengembangan Wakaf Produktif, yang meliputi Konsep Wakaf Produktif, Model-Model Wakaf Produktif, Manajemen Wakaf Produktif diantaranya Posisi Nazhir, Sistem Kontrol dan Pengawasan Wakaf Produktif, serta Pengalokasian Dana Wakaf.

BAB III GAMBARAN TABUNG WAKAF INDONESIA

Dalam bab ini, penulis menguraikan gambaran umum tentang Tabung Wakaf Indonesia yang diteliti meliputi, Sejarah dan Latar Belakang berdirinya, Legal Formal, Struktur Organisasi, Visi dan Misi, Produk Wakaf Produktif TWI, Penerima Manfaat Wakaf, dan Perkembangan Wakaf Produktif di Tabung Wakaf Indonesia.

BAB IV PENGELOLAAN WAKAF PRODUKTIF LAPANGAN FUTSAL DOMPET DHUAFA

BAB V PENUTUP

19 shadaqah jariah yang pahalanya terus menerus mengalir walaupun yang memberi wakaf telah meninggal.1

Dalam Pasal 215 Ayat 1 Kompilasi Hukum Islam, wakaf adalah perbuatan hukum seseorang atau kelompok orang atau badan hukum yang memisahkan sebagian dari benda miliknya dan melembagakannya untuk selama-lamanya guna kepentingan ibadah atau keperluan umum lainnya sesuai dengan ajaran Islam.2

Sedangkan dalam Undang-Undang Nomor 41 Tahun 2004 tentang Wakaf, Wakaf ialah perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan/atau kesejahteraan umum menurut syariah.3

Wakaf merupakan salah satu bentuk filantropi (kedermawanan) sebagai realisasi ibadah kepada Allah, yang senantiasa dianjurkan pengamalannya sebagaimana terlihat dalam pesan-pesan ajaran Islam.

Seperti isi perintah dalam Al Qur’an yang berbunyi:

1

Elsi Kartika Sari, Pengantar Hukum Zakat dan Wakaf, (Jakarta: PT Grasindo, 2007), h.55.

2

Kompilasi Hukum Islam, Pasal 215 Ayat 1 3

Artinya: “Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna) sebelum kamu menafkahkan sebagian dari apa yang kamu

cintai.” (Q.S. Ali Imran (3): 92)

2. Pengertian Wakaf Produktif

Produktif (kata sifat yang berasal dari kata product) diartikan sebagai proses operasi untuk menghasilkan barang dan jasa yang maksimum dengan modal yang minimum.4

Wakaf produktif adalah harta benda yang diwakafkan untuk digunakan dalam kegiatan produksi dan hasilnya disalurkan sesuai dengan tujuan wakaf. Dalam definisi lain wakaf produktif yaitu harta yang digunakan untuk kepentingan produksi (baik di bidang pertanian, perindustrian, perdagangan dan jasa) yang manfaatnya bukan pada benda wakaf secara langsung, tetapi dari keuntungan mengembangkan wakaf yang diberikan kepada orang-orang yang berhak sesuai dengan tujuan wakaf.5

Wakaf produktif adalah sebuah skema pengelolaan donasi wakaf dari umat, yaitu dengan memproduktifkan donasi tersebut, hingga mampu menghasilkan surplus yang berkelanjutan. Donasi wakaf dapat berupa

4

Sadono Sukiro, Pengantar Teori Mikro Ekonomi, (Jakarta: PT Raja Grafindo Persada, 1997), cet ke-7, hal. 202.

5

21

benda bergerak, seperti uang dan logam mulia, maupun benda tidak bergerak, seperti tanah dan bangunan. Surplus wakaf produktif inilah yang menjadi sumber dana abadi bagi pembiayaan kebutuhan umat, seperti pembiayaan pendidikan dan pelayanan kesehatan yang berkualitas.6

Wakaf produktif merupakan upaya meminimalisir kesenjangan ekonomi di masyarakat karena agama Islam menghendaki agar kekayaan tidak beredar di antara orang-orang kaya saja, tetapi harus didistribusikan kepada anggota masyarakat yang lain. Wakaf produktif merupakan salah satu upaya peningkatan kesejahteraan masyarakat secara kolektif. Dalam sebuah kelompok masyarakat misalnya, apabila ternyata banyak anggota masyarakat yang membutuhkan bantuan, maka wakaf produktif dapat digunakan untuk membantu mereka, sebab dengan wakaf produktif dapat diperoleh akses kepada sumber dana sehingga dihasilkan modal yang memadai.7

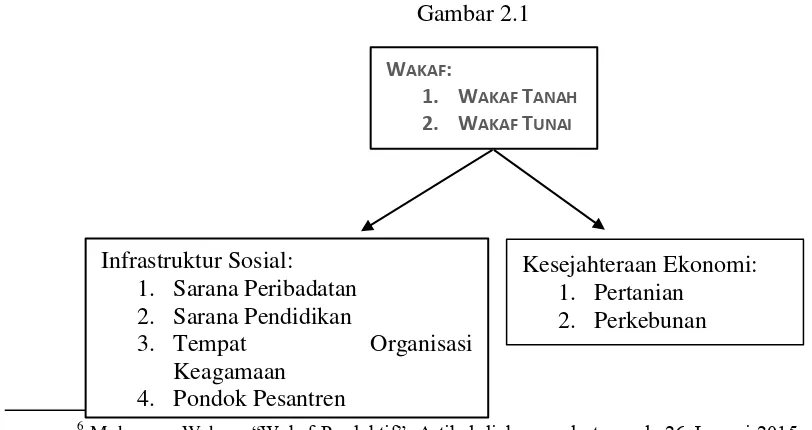

Gambar 2.1

6

Muharram Wahyu, “Wakaf Produktif”, Artikel diakses pada tanggal 26 Januari 2015 pukul 13:47 WIB dari http://muharramwahyu.blogspot.com/2013/11/wakaf-produktif.html

Ilustrasi di atas menunjukkan sudah mulai berkembangnya pengelolaan wakaf, yaitu mengenai wujud wakaf dan pemanfaatan wakaf. Wakaf yang dikembangkan pada sekarang ini tidak hanya bentuk tanah, tetapi juga dalam bentuk tunai. Sehingga harta wakaf dapat dikembangkan dalam bentuk kesejahteraan ekonomi. Dengan manfaat harta wakaf dalam kesejahteraaan ekonomi membuat harta wakaf dapat digunakan dalam bentuk produktif sehingga dapat menghasilkan manfaat bagi masyarakat.

3. Wakaf Produktif dalam Fiqih

Wakaf merupakan salah satu bentuk ibadah yang nilainya dominan pada ibadah sosial (charity endowment). Maka harta wakaf itu merupakan

“dana umat”, yang pemanfaatannya haruslah untuk kemaslahatan umat

pula. Dengan kata lain umat Islam wajib memiliki, sekaligus ikut memelihara, membela dan mengawasi penggunaannya.8

Fiqih wakaf menyediakan pandangan dan sejumlah aturan hukum mengenai bagaimana wakaf seharusnya dipraktikan dalam kerangka syariah.9

Pendapat ulama klasik tentang wakaf benda bergerak (produktif): a. Para pengikut mazhab Hanafi (Ulama Hanafiyah) berpendapat

bahwa pada dasarnya benda yang dapat diwakafkan adalah benda tidak bergerak. Karena objek wakaf itu bersifat tetap „ain

8

Yuke Rahmawati, Lembaga Keuangan Mikro Syariah, (Jakarta: UIN Jakarta Press, 2013), h.85.

9

23

(dzat/pokok) yang memungkinkan dapat dimanfaatkan terus menerus. Menurut mazhab Hanafi benda bergerak dapat diwakafkan dalam beberapa kondisi. Pertama, hendaknya benda bergerak itu selalu menyertai benda tetap. Kedua, boleh mewakafkan benda bergerak berdasarkan atsar (perilaku) sahabat yang memperbolehkan mewakafkan senjata yang memperbolehkan mewakafkan senjata, baju perang dan binatang yang dipergunakan untuk berperang.10

b. Pengikut mazhab Maliki berpendapat boleh mewakafkan benda bergerak dengan syarat dapat dimanfaatkan untuk selamanya atau dalam jangka waktu tertentu.11 Pandangan fuqaha Maliki berpendapat bahwa wakaf barang bergerak tunduk pada syarat bahwa barang wakaf harus langgeng dan tidak boleh dikonsumsi. Imam Maliki membolehkan wakaf tunai sejauh uang yang diwakafkan diinvestasikan dan karenanya memberikan hasil, sementara pokoknya tetap langgeng.12

c. Mazhab Syafi’i berpendapat boleh mewakafkan benda apapun dengan syarat benda yang diwakafkan haruslah barang yang kekal manfaatnya, baik berupa benda bergerak maupun benda

10

Direktorat Jenderal Bimbingan Masyarakat Islam dan Penyelenggaraan Haji. Pedoman Pengelolaan & Pengembangan Wakaf. (Jakarta, 2003), h.35-36.

11

Direktorat Jenderal Bimbingan Masyarakat Islam dan Penyelenggaraan Haji. Pedoman Pengelolaan & Pengembangan Wakaf. (Jakarta, 2003), h.36.

12

Fiqih wakaf klasik meliputi tiga masalah penting. Pertama, masalah pendirian sebuah wakaf yang mencakup formulasi hukum mengenai hukum dan syarat sahnya sebuah wakaf. Kedua, isu seputar status hukum dari sebuah wakaf. Isu ini mencakup kepemilikan harta wakaf dan status wakaf apabila mengalalami kesusahan. Ketiga, mengenai administrasi wakaf.14

4. Wakaf Produktif Para Ahli Kontemporer

Dewasa ini muncul pemikiran untuk menggerakkan roda perekonomian melalui penambahan dana dari luar sistem negara dengan melalui pengembangan wakaf secara produktif. Dari waktu ke waktu, pemahaman wakaf produktif pun semakin berkembang dan komprehensif yang bertujuan untuk mengembangkan ekonomi, untuk kepentingan sosial masyarakat. Karena itu, umat Islam telah menemukan wajah ekonomi baru yang muncul dari wakaf, yaitu dengan cara mendirikan yayasan atau lembaga pengembangan ekonomi berorientasi pada pelayanan masyarakat. Ini menunjukkan betapa pentingnya pemberdayaan harta wakaf produktif untuk meningkatkan ekonomi umat.15

13

Direktorat Jenderal Bimbingan Masyarakat Islam dan Penyelenggaraan Haji. Pedoman Pengelolaan & Pengembangan Wakaf. (Jakarta, 2003), h.37.

14

Andy Agung Prihatna, dkk, Wakaf, Tuhan, dan Agenda Kemanusiaan, (Jakarta: CSRC, 2006), h.37.

25

Pendapat ulama fiqih kontemporer dalam menyikapi wakaf produktif:

a. Wahbah al-Zuhaili

Tidak ada larangan untuk mewakafkan harta benda bergerak kalau ia berbentuk barang yang mempunyai manfaat. Jadi kalau ia berbentuk uang ia tidak boleh dihabiskan, ia mesti diinvestasikan pada sektor yang menguntungkan dan keuntungan inilah yang akan dinikmati oleh masyarakat, atau ia digunakan untuk membangun harta wakaf yang sudah ada atau untuk membeli harta wakaf baru.16

b. Syaikh Musthafa al-Zarqa

Syaikh Musthafa al-Zarqa brpendapat bahwa ahli fiqih menyebutkan kondisi-kondisi dimana wakaf produktif yang brsifat sementara hukumnya sah. Seperti wakaf bangunan atau tanah untuk disewakan dalam kurun waktu tertentu sekalipun lama, maka wakafnya sah dan akad sewanya tidak batal.17 c. Sayyid Sahiq

Sayyid Sahiq di dalam kitabnya yang berjudul Fiqih Sunnah berpendapat bahwa kita dapat mewakafkan properti, harta benda bergerak, mushaf, kitab, senjata dan binatang. Dapat juga mewakafkan segala sesuatu tidak boleh mewakafkan anjing, babi, binatang buas yang tidak boleh diburu, dan

16

Wahbah al-Zuhail, Fiqh Islami wa adillatuh, h.161. 17

d. Mundzir Qahaf

Menurut Mundzir Qahaf, wakaf adalah memberikan harta atau pokok benda yang produktif terlepas dari campur tangan pribadi, menyalurkan hasil dan manfaatnya secara khusus sesuai dengan tujuan wakaf, baik untuk kepentingan perorangan, masyarakat, agama atau umum.19

Melakukan wakaf merupakan bagian memberdayakan asset ekonomi masyarakat yang ada dalam harta wakaf. Dengan demikian, harta wakaf harus dikelola secara produktif agar menghasilkan peluang bagi terbukanya sektor strategis yang menguntungkan, seperti membuka lapangan kerja baru dan pengelolaan pelayanan publik yang meringankan beban ekonomi masyarakat.

Dengan melakukan wakaf, berarti seseorang telah memindahkan harta dari upaya konsumsi menuju reproduksi dan investasi dalam bentuk modal produktif yang dapat memproduksi dan menghasilkan sesuatu yang bisa dikonsumsi pada masa-masa yang akan datang, baik oleh pribadi maupun kelompok. Dengan demikian wakaf merupakan kegiatan menyimpan dan berinvestasi secara bersamaan.

Kegiatan ini mencakup kegiatan menahan harta yang mungkin dimanfaatkan oleh wakif baik secara langsung maupun setelah berubah

18

Sayyid Sahiq, Fiqh Sunnah, (Jakarta: Pena, 2009), h.466.

27

menjadi barang konsumsi, sehingga tidak dikonsumsi saat ini, dan pada saat yang bersamaan ia telah mengubah pengelolaan harta menjadi investasi yang bertujuan untuk meningkatkan jumlah harta produktif.20

5. Tujuan dan Hikmah Wakaf

Wakaf merupakan salah satu bentuk ibadah yang nilainya dominan pada ibadah sosial Beberapa tujuan dan hikmah yang ingin dicapai oleh Islam adalah:

a. Membentangkan tali persaudaraan sesama umat Islam dan manusia pada umumnya.

b. Sarana pemerataan pendapatan untuk mencapai keadilan sosial. c. Menjembatani jurang pemisah antara yang kaya dan yang miskin

dalam suatu masyarakat.

d. Mengembangkan rasa tanggung jawab sosial pada diri seseorang, terutama mereka yang mempunyai harta.

e. Mendidik manusia untuk berdisiplin menunaikan kewajiban, menyerahkan hak orang lain yang ada padanya, berhati pemurah dan tidak kikir.

f. Mensyukuri nikmat yang diberikan Allah dengan cara berbagi kepada yang membutuhkan.

g. Untuk mencari keridhaan Allah, termasuk di dalamnya segala macam usaha untuk menegakkan agama Islam, seperti: mendirikan

agama Islam, penelitian ilmu-ilmu agama Islam dan sebagainya. Karena itu seseorang tidak dapat mewakafkan hartanya, untuk kepentingan maksiat, atau keperluan yang bertentangan dengan agama Islam.

h. Untuk kepentingan masyarakat, seperti: membantu fakir miskin, orang-orang terlantar, kerabat, mendirikan sekolah, asrama anak yatim piatu dan sebagainya.

i. Untuk kemajuan dan peningkatan ekonomi umat; dan/atau kemajuan kesejahteraan umum lainnya yang tidak bertentangan dengan syariah dan peraturan perundang-undangan.

B. Model - Model Wakaf Produktif 1. Wakaf Uang

Wakaf uang dalam bentuknya, dipandang sebagai salah satu solusi yang dapat membuat wakaf menjadi lebih produktif, Karena uang disini tidak lagi dijadikan alat tukar menukar saja. Wakaf uang dipandang dapat memunculkan suatu hasil yang lebih banyak.

29

syar’i. Syaratnya nilai pokok wakaf yang harus dijamin kelestariannya, tidak boleh dijual, dihibahkan, atau diwariskan.21

Beberapa ulama mutaqaddimin dari mazhab Hanafi, Syafi’i dan

Imam al-Zuhri membolehkan wakaf dalam bentuk uang Dinar dan Dirham.22 Selain fatwa MUI diatas, pemerintah melalui DPR juga telah mengesahkan undang–undang no 41 tahun 2004 tentang wakaf, yang didalamnya juga mengatur bolehnya wakaf berupa uang.

Wakaf uang tunai

Secara umum definisi wakaf tunai adalah penyerahan asset wakaf berupa uang tunai yang tidak dapat dipindah tangankan dan dibekukan untuk selain kepentingan umum yang tidak mengurangi ataupun jumlah pokoknya.

Di Indonesia wakaf uang tunai relatif baru dikenal. Wakaf uang tunai adalah objek wakaf selain tanah maupun bangunan yang merupakan harta tak bergerak. Wakaf dalam bentuk uang tunai dibolehkan, dan dalam prakteknya sudah dilaksanakan oleh umat islam.

Manfaat wakaf uang tunai23

Wakaf uang ini bila dibandingkan dengan wakaf lainnya dapat memberikan beberapa keuntungan:

21

Sisri Yanti, “Wakaf Produktif”, (Juni 2009): h.4. 22

Fatwa MUI tanggal 11 Mei 2002

meskipun dia mempunyai dana terbatas tanpa harus menunggu dia kaya.

2. Dengan wakaf tunai akan dapat membantu lembaga-lembaga pendidikan Islam, yang terkadang mengalami kesulitan pembiayaan, baik menyangkut sarana dan prasarana maupun berkenaan dengan pembiayaan civitas akademika.

3. Melalui wakaf uang, asset–asset berupa tanah-tanah kosong bisa mulai dimanfaatkan dengan sarana yang lebih produktif untuk kepentingan umat.24

2. Wakaf Natura

Wakaf dalam bentuk natura ini ada yang berupa barang bergerak seperti mobil, motor dan sebagainya dan yang tidak bergerak seperti tanah dan bangunan.25

3. Wakaf Saham

Saham sebagai barang yang bergerak juga dipandang mampu mendorong bertambahnya aset wakaf produktif, menstimulus hasil–hasil yang dapat didedikasikan untuk umat. Bahkan dengan modal yang besar,

24Sisri Yanti, “Wakaf Produktif”, (Juni 2009): h.4.

31

Saham malah justru akan memberi kontribusi yang cukup besar dibandingkan jenis perdagangan yang lain.26

C. Manajemen Wakaf Produktif 1. Posisi Nazhir

Dalam pengelolaan wakaf produktif pihak yang paling berperan berhasil tidaknya pemanfaatan harta wakaf adalah nazhir wakaf, yaitu seseorang atau sekelompok orang dan badan hukum yang diserahi tugas oleh wakif (orang yang mewakafkan harta) untuk mengelola wakaf.27

Nazhir wakaf adalah orang atau badan yang memegang amanat untuk memelihara dan mengurus harta wakaf sesuai dengan wujud dan tujuan wakaf tersebut. Dalam hal nadzir perorangan, para ahli menentukan beberapa syarat yang harus dipenuhi, yaitu (1) Islam dan berakal sehat, (2) telah dewasa, (3) dapat dipercaya, dan (4) mampu menyelenggarakan segala urusan yang berkenaan dengan harta wakaf.28

Sedangkan syarat-syarat nazhir organisasi adalah: 1) pengurus organisasi yang bersangkutan memenuhi syarat-syarat nazhir perorangan, 2) badan hukum Indonesia yang dibentuk sesuai dengan peraturan perundang-undangan yang berlaku, dan 3) organisasi yang bersangkutan

26

Ismail A Said, The Power of Wakaf, (Ciputat: Dompet Dhuafa, 2013), h.35-36. 27

Direktorat Pengembangan Zakat dan Wakaf. Panduan Pemberdayan Tanah Wakaf Produktif Strategis di Indonesia. (Jakarta, 2005), h.37.

28

keagamaan Islam.29

Sedangkan hak nazhir ada dua: 1) nazhir berhak mendapat imbalan, upah, atau bagian maksimal 10% (sepuluh persen) dari hasil bersih (keuntungan) atas pengelolaan dan pengembangan harta benda wakaf; dan 2) nazhir berhak mendapat pembinaan dari Menteri yang menangani wakaf dan Badan Wakaf Indonesia dalam rangka melaksanakan tugas-tugasnya secara benar dan baik.30

Dalam UU Nomor 41 tentang Wakaf Pasal 9, Nazhir meliputi perseorangan, organisasi atau badan hukum. Tugasnya yaitu mengelola dan mengembangkan wakaf sesuai dengan peruntukannya; mengawasi dan melindungi harta benda wakaf; melaporkan pelaksanaan tugas kepada Badan Wakaf Indonesia.31

2. Sistem Kontrol dan Pengawasan

Undang-undang wakaf modern harus tegas dalam menetapkan karakteristik wakaf Islam yang dibentuk untuk menciptakan lembaga ekonomi ketiga dengan kesempurnaan nilai-nilainya dan infrastuktur kelembagaannya, serta mengatur pengelolaan proyek dan kepemilikan wakaf dengan cara yang berpihak pada kepentingan masyarakat setempat apabila wakif tidak menentukan bentuk pengelolaannya atau tidak

33

diketahui kemauan wakif disebabkan karena hilangnya dokumen wakaf. Disini, Kementerian Wakaf hanya berperan sebagai lembaga yang mengontrol kegiatan wakaf, mendorong tumbuhnya wakaf baru serta memberikan fasilitas dan bantuan teknis keuangan, dan diharamkan bagi Kementerian Wakaf untuk mengelola wakaf sendiri dalam kondisi apapun.32

Agar pemberdayaan dan pengembangan wakaf produktif dapat berjalan dengan baik perlu diadakan kontrol dan pengawasan yang baik. Kontrol dan pengawasan dapat diterapkan dalam lingkungan internal manajemen, maupun dari kalangan eksternal seperti masyarakat, LSM, akademisi, akuntan publik, dan lain sebagainya. Penerapan kontrol dan pengawasan diharapkan agar tidak terjadi penyelewengan dan penyalahgunaan tanah wakaf.33

Ada beberapa model pengawasan dalam pelaksanaan wakaf produktif, di antaranya:34

1. Pengawasan manajerial

32

Mundzir Qahaf, Manajemen Wakaf Produktif, Terjemahan Muhyidin Mas Rida dan Abdurrahman Kasdi, (Jakarta: Khalifa), 2004, h.122.

33

Eddy Khairani, “Strategi Pengembangan Wakaf Produktif”, Artikel diakses pada tanggal 24 Januari 2015 pukul 13:03 WIB dari http://relegionstudi.blogspot.com/2013/09/strategi-pengembangan-wakaf-produktif.html?m=1

strategis dalam pengembangan wakaf produktif. Pengawasan manajerial dalam pengelolaan wakaf produktif dilakukan dengan cara menuntut tingginya kualitas kepemimpinan dalam lembaga wakaf. Lembaga ini tidak boleh didominasi oleh struktur kepengurusan yang otoriter dan tertutup, melainkan harus mampu menjalankan roda kepemimpinan yang transparan, aspiratif dan bertanggung jawab.

2. Pengawasan Masyarakat

Pengawasan masyarakat adalah pengawasan yang dilakukan oleh masyarakat, disampaikan secara lisan, tulisan atau bentuk lainnya kepada lembaga perwakafan berupa sumbangan pemikiran, saran perbaikan, gagasan, keluhan atau pengaduan yang bersifat membangun, atau disampaikan melalui media massa.

3. Pengawasan nurani dan tanggung jawab keagamaan

35

memiliki dimensi insaniyah dan ilahiyah, maka pertanggungjawabannya pun mesti dilakukan secara insaniyah dan ilahiyah.

4. Pengawasan normatif.

Yang dimaksud dengan pengawasan normatif adalah pengawasan berdasarkan norma atau aturan yang telah ditetapkan yang mesti dijadikan pegangan oleh nadzir dengan sebaik-baiknya. Pengawasan ini merupakan pengawasan yang mengacu pada aturan yang telah ditetapkan dalam hukum Islam (fiqih), undang-undang negara (hukum positif) dan norma masyarakat.

3. Pengalokasian Dana Wakaf

Dana yang didapatkan dari hasil pemberdayaan wakaf tunai tidak hanya untuk kepentingan yang selalu terkait dengan ibadah secara sempit seperti bangunan masjid, mushalla, makam, pondok pesantren dan lain-lain, tapi juga bisa dimanfaatkan untuk kepentingan sosial yang lebih luas dan menyeluruh. Pemahaman lama yang menempatkan pemanfaatan dari benda wakaf hanya untuk ibadah yang bersifat formil harus sudah ditingkatkan. Karena aspek kesejahteraan itu sendiri memiliki variable yang sangat luas.35

35

Kontribusi wakaf dalam bidang pendidikan sesungguhnya mempunyai peran yang sangat signifikan dalam menciptakan SDM yang berkualitas dan kompetitif ketika dikelola oleh Nazhir yang berbadan hukum dan profesional. Sebagai perbandingan antar negara, Universitas Al-Azhar Kairo, Mesir, Universitas Zaituniyyah di Tunis dan ribuan madaris Imam Lisesi di Turki, sanggup memberi beasiswa dalam kurun yang amat panjang. Ini merupakan contoh yang sangat membanggakan umat Islam di dunia dimana lembaga-lembaga tersebut merupakan lembaga wakaf yang telah membuktikan diri sebagai lembaga pendidikan internasional yang sangat popular dan berkualitas.36

2. Dalam Bidang Kesehatan

Keberadaan wakaf juga terbukti telah banyak membantu bagi pengembangan ilmu-ilmu medis melalui penyediaan fasilitas-fasilitas publik di bidang kesehatan. Penghasilan wakaf bukan hanya digunakan untuk penyediaan obat-obatan dan menjaga kesehatan manusia, tetapi juga obat-obatan untuk hewan. Mahasiswa bisa mempelajari obat-obatan serta penggunaannya

36

37

dengan mengunjungi rumah sakit yang akan dibangun dari dana hasil pengelolaan asset wakaf.

3. Dalam Bidang Pelayanan Sosial

Sumber pendanan pemerintah yang masih sangat minim menyebabkan sarana pelayanan sosial di Indonesia buruk. Jika tersedia pelayanan sosial terlihat sangat tidak terawat, atau bahkan tidak bisa digunakan untuk kepentingan masyarakat banyak. Oleh karena itu, dengan adanya dana wakaf tunai diharapkan dapat menunjang hal-hal yang terkait dengan: Pertama, Pembangunan fasilitas umum yang lebih memadai dan manusiawi. Kedua, Pembangunan tempat-tempat ibadah dan lembaga keagamaan yang representatif. Ketiga, Meningkatkan kemampuan kaum dhuafa melalui berbagai pelatihan keterampilan kerja dan pembinaan kesadaran akan pentingnya disiplin dan kerja keras. Keempat, Membuat sebuah pola manajemen pengelolaan lembaga santunan untuk kaum lemah, cacat dan terlantar lainnya. Kelima, Membuat berbagai macam proyek dakwah yang mencakup di bidang yang luas.37

4. Dalam Bidang Pengembangan UKM

37

meningkatkan daya saing produknya banyak mengalami kendala karena beberapa faktor antara lain, keterbatasan permodalan, terbatasnya sumber daya manusia yang berkualitas, kurangnya pemahaman dan kemampuan dalam teknologi, kurangnya kemampuan manajemen terutama manajemen produksi dan pemasaran. Untuk itu, dalam rangka menerapkan sistem Islam (Syariah) dalam masyarakat membutuhkan strategi dan keseriusan untuk penggalangan kekuatan. Untuk permodalan misalnya, dibutuhkan strategi untuk transfer dana, dengan cara yang lebih Islami dan tidak menggunakan sistem bunga. Sistem permodalan dengan sistem syariah dapat dilakukan melalui instuisi perbankan syariah dan juga lembaga-lembaga keagamaan lain, seperti Perbankan Syariah, Badan Amil Zakat, Lembaga Amil Zakat, dan Badan Wakaf Indonesia yang didalamnya mengelola wakaf tunai. Dana wakaf dapat digulirkan menjadi kredit mikro BMT dan peningkatan Usaha Kecil dan Menengah serta Koperasi (UKMK).38

38

40 BAB III

GAMBARAN UMUM TABUNG WAKAF INDONESIA (TWI)

A. Profil Tabung Wakaf Indonesia (TWI)

Tabung Wakaf Indonesia (TWI) adalah lembaga yang berkhidmat meningkatkan kesejahteraan masyarakat dengan menggalang dan mengelola sumberdaya wakaf secara produktif, profesional dan amanah.

TWI didirikan oleh Dompet Dhuafa pada 14 Juli 2005 sebagai sebuah komitmen dalam mengembangkan sumberdaya wakaf agar mampu produktif dan mendukung pengembangan program-program sosial dan pemberdayaan ekonomi yang selama ini telah terlaksana berkat pengelolaan sumberdaya zakat, infak dan sedekah secara amanah dan profesional.1

1. Visi

Menjadi lembaga terdepan yang terpercaya dan handal dalam menggalang dan mengelola sumberdaya wakaf secara produktif, profesional dan amanah sehingga mampu berperan aktif meningkatkan kesejahteraan masyarakat.

2. Misi

1

potensi dan peran wakaf dalam berkontribusi bagi peningkatan kesejahteraan masyarakat

2. Menggalang seluas-luasnya dukungan sumberdaya masyarakat dalam mewujudkan peran wakaf untuk berkontribusi aktif meningkatkan kesejahteraan masyarakat.

3. Memastikan pengelolaan yang optimal seluruh harta wakaf yang telah diamanahkan masyarakat sehingga dapat memberikan hasil, surplus dan manfaat nyata dalam meningkatkan kesejahteraan masyarakat. 4. Menjalin sinergi dengan seluruh stakeholder yang terkait dalam

meningkatkan peran aktif wakaf dalam meningkatkan kesejahteraan masyarakat.

3. Legalitas

Dengan pertimbangan atas kemaslahatan yang berkesinambungan serta harmonisasi peran zakat, infak, sedekah dan wakaf dalam meningkatkan kesejahteraan masyarakat dhuafa pada khususnya, maka Tabung Wakaf Indonesia menggunakan legalitas YAYASAN DOMPET DHUAFA REPUBLIKA (Dompet Dhuafa).

42

Yayasan. Pembentukan yayasan dilakukan di hadapan Notaris H. Abu Yusuf, SH tanggal 14 September 1994, diumumkan dalam Berita Negara RI No. 163/A.YAY.HKM/1996/PNJAKSEL. Berdasarkan Undang-undang RI Nomor 38 Tahun 1999 tentang Pengelolaan zakat, Dompet Dhuafa merupakan institusi pengelola zakat yang dibentuk oleh masyarakat. Tanggal 8 Oktober 2001, Menteri Agama Republik Indonesia mengeluarkan Surat Keputusan Nomor 439 Tahun 2001 tentang PENGUKUHAN DOMPET DHUAFA REPUBLIKA sebagai Lembaga Amil Zakat tingkat nasional. Mengacu kepada Undang-Undang RI nomor 41 tahun 2004 tentang Wakaf, Yayasan Dompet Dhuafa Republika juga telah terdaftar di Badan Wakaf Indonesia sebagai Nazhir pada 16 Juni 2011, dengan nomor pendaftaran: 36.74.3.1.00001.2

B. Produk Wakaf di TWI

Jenis-jenis produk Wakaf di TWI terdiri dari Wakaf Tunai, Wakaf Tanah dan Bangunan (Properti), Wakaf Bisnis dan Usaha, serta Wakaf Saham dan Surat Berharga.3

1. Wakaf Tunai

Wakaf Tunai dari seorang individu, bersama dengan individu atau donatur lainnya, akan digaungkan hingga terkumpul

2

Tabung Wakaf Indonesia, “Legalitas”, Artikel diakses pada tanggal 09 Oktober 2014 pukul 12:22 WIB dari http://tabungwakaf.com/profil-tabung-wakaf-indonesia/

3

ditetapkan oleh pengelola (TWI). Surplus atas aset produktif tersebut kemudian akan didayagunakan untuk program-program sosial sesuai peruntukan manfaatnya (pendidikan, kesehatan, atau pemberdayaan).4

Wakaf Tunai meliputi: 1) Uang

2) Emas dan perak batangan 3) Dinar dan dirham

4) Perhiasan emas dan perak

2. Wakaf Tanah dan Bangunan (Properti)

Tanah dan bangunan yang akan diwakafkan tentu harus dimiliki secara sah (bebas sengketa hukum), penuh (bebas utang), dan telah memperoleh persetujuan dari ahli waris (jika ada). Jika dipandang berpotensi untuk diproduktifkan, maka aset akan dikembangkan dengan modal pengelola (yang bersumber dari wakaf via tunai) ataupun dikerjasamakan dengan pihak ketiga dengan prinsip saling menguntungkan. Namun, jika dirasakan potensinya lemah atau bahkan berat, saat dipandang perlu, pengelola meminta izin agar tanah/bangunan tersebut dapat dijual

4

44

dan digabungkan dengan aset yang lain (ruislag) agar memberikan manfaat yang lebih besar. Nilai wakaf yang dicatat selanjutnya adalah sebesar hasil nilai ruislag yang diperoleh.5

Wakaf tanah dan bangunan diantaranya: 1) Tanah

2) Rumah 3) Apartemen 4) Kios/ruko

5) Bangunan komersial (perkantoran, hotel, mal, pasar, gudang, pabrik)

6) Bangunan sarana publik (sekolah, rumah sakit, klinik, dan lain-lain)

3. Wakaf Bisnis dan Usaha

Selain Wakaf Tunai dan Wakaf Tanah dan Bangunan, Wakaf juga bisa berupa Bisnis dan Usaha. Seseorang yang memiliki beragam jenis usaha, dan menginginkan salah satu usahanya dijadikan “mesin profit” yang dapat memberikan

maslahat luas kepada umat dapat berwakaf Bisnis dan Usaha. Dalam konteks wakaf bisnis dan usaha ini, seluruh aset, baik aset tetap maupun aset manajemen, dialihkan kepada TWI. Dengan

5

bertanggung jawab atas pengelolaan bisnis dan usaha.6

Bentuk-bentuk usaha yang dapat diwakafkan antara lain: 1) Usaha layanan publik : klinik, rumah sakit, sekolah,

universitas, sarana olahraga.

2) Usaha komersial : minimarket, restoran, waralaba, pabrik, hotel.

4. Wakaf Saham dan Surat Berharga

Wakaf juga bisa berupa saham dan surat berharga. Surat-surat berharga yang dapat diwakafkan melalui TWI antara lain:

1) Saham perusahaan syariah terbuka (terdaftar di Bursa Efek)

2) Goodwill saham perusahaan syariah tertutup 3) Sukuk (obligasi) syariah

4) Sukuk (obligasi) retail syariah 5) Deposito syariah

6) Reksadana syariah

7) Wasiat wakaf dalam polis asuransi 8) Wasiat wakaf dalam surat wasiat

6

46

Pengelolaan wakaf surat berharga yang berbentuk saham dan obligasi terbuka ditujukan untuk memaksimalkan perolehan deviden (bagi hasil) serta pengembangan portofolio untuk menghindari terjadinya aset yang default. Deviden atau bagi hasil yang diperoleh menjadi surplus yang akan didayagunakan untuk program-program sosial sesuai peruntukannya (pendidikan, kesehatan, atau pemberdayaan). 7

Selain jenis-jenis wakaf yang sudah dijelaskan di atas, kita juga dapat berwakaf melalui TWI dalam bentuk lain, seperti: wakaf kendaraan, hak sewa, atau hak atas kekayaan intelektual (royalti, paten). Untuk wakaf kendaraan, maka yang diwakafkan adalah nilai manfaat kendaraan sesuai waktu optimal pemanfaatannya. Sementara untuk hak sewa, maka wakaf akan berbatas dengan waktu sewa yang ditetapkan. Jadi, dari harta halal yang kita miliki, sejatinya bisa memberi daya ketuk dan efek yang luar biasa ketika dihimpun bersama-sama. Inilah sebuah pelibatan demi hadirnya gelombang baru kekuatan umat hingga lahirnya Indonesia yang benar-benar berdaya. Betapa tidak, dari wakaf saja, ada banyak potensi untuk memberdayakan dan mengangkat sumber daya manusia Indonesia.

7

Tabung Wakaf Indonesia memiliki fokus utama pada aspek pengelolaan aset wakaf produktif sehingga dapat menghasilkan surplus seoptimal mungkin. Surplus wakaf ini selanjutnya diserahkan kepada masyarakat dhuafa dalam bentuk program-program pendidikan, kesehatan, sosial umum dan pemberdayaan ekonomi.8 Dengan pengalaman menyalurkan zakat, infak dan sedekah sejak 1993, Dompet Dhuafa telah sangat kompeten untuk memastikan penyaluran surplus wakaf kepada dhuafa dilakukan dengan tepat sasaran, tepat guna dan tepat akuntabilitas.

Mengingat rukun wakaf mensyaratkan adanya Mauquf Alaih (Penerima Manfaat) dalam akad wakaf, maka penerima manfaat TWI yaitu pada program:

1) Pendidikan untuk dhuafa

a. Sekolah Gratis: SMART Ekselensia Indonesia Sekolah SMART Ekselensia Indonesia adalah sekolah menengah berasrama, bebas biaya dan akseleratif (hanya 5 tahun dari SMP ke SMA). Berdiri sejak tahun 2004 di Parung Bogor, sekolah ini didedikasikan untuk anak-anak dhuafa berprestasi yang disaring dari seluruh Indonesia.

8

48

b. Program Beasiswa S1: Beastudi Indonesia

Beastudi Indonesia adalah program beasiswa investasi SDM yang mengelola biaya untuk pendidikan, pembinaan, pelatihan serta pendampingan mahasiswa. c. Pengembangan Kualitas Guru: Sekolah Guru

Indonesia

Sekolah Guru Indonesia adalah program pendidikan dan pelatihan untuk menciptakan guru-guru berkarakter. Setelah menempuh pendidikan dan pelatihan selama 5 bulan, para guru ini kemudian dikirim ke berbagai daerah terpencil, termasuk kawasan terluar Indonesia, untuk mengabdi selama 1 tahun. SGI diresmikan pada 29 Oktober 2009 oleh Bupati Bogor.9 d. Pendampingan Sekolah: Makmal Pendidikan

Makmal Pendidikan adalah sebuah laboratorium pendidikan yang berusaha menjawab kebutuhan peningkatan kualitas sekolah beserta perangkatnya melalui pelatihan SDM dan pendampingan manajemen sekolah.

e. Pelatihan Keterampilan: Institut Kemandirian

9

tenaga kerja baru yang terampil. Institut ini memiliki dua jenis pelatihan, yaitu pelatihan keterampilan teknis. Institut Kemandirian memiliki lima laboratorium, yaitu otomotif, katering, menjahit, servis komputer dan handphone, serta perkayuan.

2) Kesehatan untuk dhuafa

a. Layanan Kesehatan Cuma-cuma (LKC)

Di bidang kesehatan, Dompet Dhuafa telah berperan aktif dalam melayani kaum dhuafa sejak tahun 2001. Melalui program Layanan Kesehatan Cuma-cuma (LKC), beragam kegiatan telah dilakukan, baik bersifat preventif, promotif, dan kuratif. Jaringan layanan LKC telah meliputi antara lain:

a) 11 Gerai Sehat Layanan Kesehatan Cuma-cuma (LKC) di Jakarta, Bogor, Bekasi, Makassar, Yogyakarta, Tuban, Palembang, Jambi dan Bali b) 1 Rumah Bersalin Cuma-cuma di Bandung

c) 2 Tubercolosis Center (TB Center) di Ciputat (Tangsel) dan Pekayon (Bekasi)

50

Jabodetabek, Sukabumi, Cikampek dan Yogyakarta.

b. Rumah Sakit Gratis: RS. Rumah Sehat Terpadu Sejak tahun 2009, Dompet Dhuafa juga telah membangun rumah sakit gratis bagi pasien dari kalangan masyarakat miskin yang berlokasi di Desa Jampang, Kemang, Kabupaten Bogor, di atas lahan seluas 7.600 m2. Rumah sakit gratis ini bernama Rumah Sehat Terpadu (RST) Dompet Dhuafa yang memiliki fasilitas lengkap mulai dari poliklinik, dokter spesialis, ruang operasi, rawat inap, UGD, apotek, hingga metode pengobatan komplementer. RST Dompet Dhuafa telah resmi beroperasi penuh dengan kapasitas 50 tempat tidur sejak pertengahan 2012 lalu dan diharapkan dapat melayani 54.000 pasien dhuafa pada tahun pertamanya.10

3) Pemberdayaan ekonomi untuk dhuafa

a. Pemberdayaan Pertanian: Pertanian Sehat Indonesia

Melalui Pertanian Sehat Indonesia, Dompet Dhuafa mengupayakan agar petani menjadi lebih produktif

10

memaksimalkan penggunaan pupuk organik dan pestisida alami. Saat ini, program pemberdayaan pertanian telah tersebar di berbagai wilayah dengan penerima manfaat mencapai 1.165 KK atau 5.900 jiwa petani dengan luas lahan garapan mencapai 33.411 Ha.11

b. Pemberdayaan Peternakan: Kampoeng Ternak Kampoeng Ternak (KaTer) Dompet Dhuafa berusaha menghidupkan potensi lokal masyarakat yang berbasis peternakan melalui strategi pemberdayaan dan pendampingan intensif pada peternak. Selain itu, KaTer juga mengupayakan pemberdayaan melalui pemuliaan, pengembangan bibit ternak lokal, dan pembangunan jaringan pasar.

c. Pemberdayaan UKM: Masyarakat Mandiri

Masyarakat Mandiri berdedikasi untuk memutus lingkaran kemiskinan di kantong-kantongnya, baik di desa maupun kota dengan pendekatan ekonomi. Misi

11

52

utamanya adalah menyelenggarakan program pemberdayaan masyarakat yang berbasis kewirausahaan sosial secara terintegrasi dan berkelanjutan.

d. Penyaluran Kredit Mikro: Social Trust Fund

Social Trust Fund (STF) dikembangkan oleh Dompet Dhuafa untuk memainkan fungsi bank bagi masyarakat miskin untuk mengembangkan usaha adalah akses kepada perbankan karena mereka dianggap non bankable. Kekuatan utama STF adalah betul-betul kepercayaan diantara pengelola dan penerima manfaat.

4) Menyerahkan kepada nazhir untuk penyalurannya (tidak terikat)

D. Perkembangan Wakaf Produktif di TWI (Tabung Wakaf Indonesia)

produktif telah dimandatkan pengelolaannya ke TWI.12

Tahun 2004, Dompet Dhuafa mendirikan sekolah gratis karena berbagai kondisi, salah satunya karena banyaknya anak-anak yang putus sekolah. Tahun 2008 DD mendirikan Wisma Mualaf dan tahun 2009 adanya Rumah Sakit Terpadu (RST), rumah sakit gratis untuk kaum dhuafa. DD sudah mengelola wakaf sejak awal tahun 2001. Wakaf mulai dikelola oleh DD ketika lembaga tersebut merasa masyarakat memerlukan suatu pelayanan kesehatan yang tidak menjadi beban terhadap mereka, mengingat biaya kesehatan yang semakin mahal. Maka, DD mulai menggalang dana wakaf untuk memenuhi kebutuhan tersebut dan didirikanlah LKC (Lembaga Kesehatan Cuma-Cuma).

Pada tahun 2005, DD meluncurkan Divisi Wakaf Produktif yang bernama Tabung Wakaf Indonesia (TWI). Didirikannnya divisi ini merupakan suatu metode alternatif dalam mengembangkan wakaf yang tadinya produktif secara sosial menjadi produktif secara ekonomi.

TWI mengelola wakaf dari para wakif dan menyalurkan surplusnya secara langsung kepada penerima manfaat melalui berbagai program di tiga bidang, yaitu kesehatan, pendidikan dan sosial. Dalam pengelolaannya, sebelum dana wakaf diinvestasikan dalam sebuah proyek, TWI melakukan survey dan melakukan analisa kelayakan terlebih dahulu terhadap proyek tersebut. TWI berusaha untuk

12

54

menyalurkan dana wakaf terhadap investasi yang produktif dengan tetap mempertahankan nilai hartanya dan minim terhadap kerugian. TWI masih memilih sektor usaha yang resikonya rendah dan lebih fokus menginvestasikan dana wakaf terhadap bisnis properti. Properti memiliki potensi ekonomi yang tidak berubah dalam jangka yang panjang, karena pengaruh ekonomi politik, inflasi dan sebagainya cenderung kecil terhadap investasi di bidang ini sehingga perubahannya tidak terlalu cepat. Properti yang lebih banyak berupa bangunan yang disewakan atau dikontrakan akan menghasilkan arus kas yang rutin sebagai pemasukan sehingga kestabilan finansial lebih terjamin. Dari segi pendapatan atau penghimpunan wakaf, TWI selalu mengalami peningkatan dari aset dan juga perolehannya, kecuali ketika TWI mulai dimandirikan oleh DD untuk berdiri sendiri, perolehan pendapatan fundraising mulai menurun karena tidak digarap secara seksama dan tidak fokus untuk menggarapnya. Untuk tahun 2015, TWI mulai digabung kembali dengan DD, dari sini dibuatlah program-progaram baru dengan pengelolaan yang baik.13

13

55 A. Lapangan Futsal Dompet Dhuafa

Potensi wakaf dengan tanah masih sangat tinggi di Indonesia. Namun, dalam tiga tahun terakhir TWI mulai membatasi kapasitasnya menerima wakaf dalam bentuk tanah dan mulai fokus terhadap wakaf tunai. Lembaga wakaf bisa memanfaatkan instrumen wakaf uang tunai untuk memiliki dan mengelola aset produktif. Dana yang dikumpulkan dibelikan aset produktif dan dikelola untuk menghasilkan keuntungan. Selanjutnya keuntungan tersebut disalurkan untuk kepentingan sosial.1

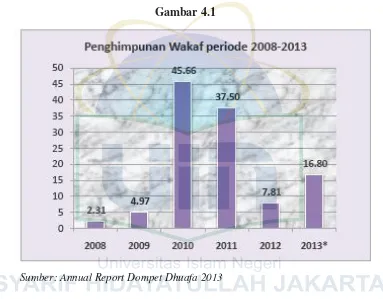

Dana wakaf yang diperoleh TWI periode 2008-2013 dapat dilihat dari tabel berikut:

Tabel 4.1

Data Penghimpunan Wakaf Periode 2008-2013

Tahun Dana Penghimpunan

2008 2,307,195,678

2009 4,969,640,141

2010 45,657,392,727

2011 37,498,130,992

2012 7,806,014,084

2013 17,097,317,425

Sumber: Laporan Keuangan TWI

1

56

Gambar 4.1

Sumber: Annual Report Dompet Dhuafa 2013

Berangkat dari misi utama Tabung Wakaf Indonesia (TWI) dalam memproduktifkan sumberdaya wakaf di Indonesia, DD Futsal hadir sebagai lapangan futsal pertama yang dibangun dengan wakaf. Di atas lahan seluas 840m2 di bilangan Jalan Menjangan Ciputat, DD Futsal dapat dinikmati masyarakat yang membutuhkan fasilitas olahraga futsal yang nyaman dan mengasyikkan sejak awal Februari 2012. Antusias masyarakat cukup besar akan hadirnya lapangan futsal ini mengingat kebutuhan berolahraga yang tinggi, dan belum adanya lapangan futsal yang nyaman di sekitar lokasi.