DAERAH KABUPATEN CIAMIS

LAPORAN KULIAH KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Program Studi S-1

Program Studi Akuntansi

Oleh : Nama : Susilawati

Nim : 21110216

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

DAFTAR ISI

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN………...1

1.1 Latar Belakang Kerja Praktek ... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 6

1.2.1 Maksud Kerja Praktek ... 6

1.2.2 Tujuan Kerja Praktek ... 6

1.3 Kegunaan Kerja Praktek ... 7

1.4 Metode Kerja Praktek ... 8

1.5 Lokasi dan Waktu Kerja Praktek ... 9

1.5.1 Lokasi Kerja Praktek ... 9

BAB II GAMBARAN UMUM INSTANSI……….11

2.1 Sejarah Singkat Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah ... 11

2.2 Struktur Organisasi Bidang Pendapatan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah ... 17

2.3 Uraian Tugas Bidang Pendapatan di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah ... 18

2.4 Kegiatan Dinas Pendapatan,Pengelolaan Keuangan dan Aset Daerah ... 19

BAB II PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK ... 21

3.1 Bidang Pelaksanaan Kerja Praktek ... 21

3.2 Teknis Pelaksanaan Kerja Praktek ... 21

3.3 Prosedur Penetapan dan Pemungutan BPHTB Pada Seksi Pengelolaan Pajak Daerah di DPPKAD Kabupaten Ciamis ... 22

3.3.1 Teori Kerja Praktek ... 22

3.3.1.1 Pengertian Prosedur ... 22

3.3.1.2 Pengertian Penetapan ... 23

vii

3.3.1.4.1 Pengertian Bea Perolehan Hak Atas Tanah

Dan Bangunan ... 24

3.3.1.4.2 Objek, Subjek Dan Wajib Pajak Bea Perolehan

Hak Atas Tanah dan Bangunan... 24

3.3.1.4.3 Dasar Pengenaan, Tarif dan Tata Cara Perhitungan

Bea Perolehan Hak Atas Tanah dan Bangunan ... 26

3.3.1.4.4 Kewajiban PPAT / Motaris dan Pejabat Lainnya .. 29

3.3.1.4.5 Tata Cara Penetapan dan Pemungutan Bphtb ... 30

3.3.1.4.5.1 Pendataan Wajib Pajak ... 30

3.3.1.4.5.2 Dasar Pengenaan, Tarif dan

Cara Perhitungan Pajak ... 31

3.3.1.4.5.3 Tata Cara Pelaporan Pejabat

Yang Berhubungan Dengan

Hak Atas Tanah dan/atau Bangunan 32

3.3.1.4.5.4 Penetapan dan Pemungutan ... 33

3.3.1.4.5.5 Tata Cara Pembayaran ... 34

3.3.2 Prosedur Penetapan dan Pemungutan BPHTB pada Seksi Pengelolaan

Pajak Daerah di DPPKAD Kabupaten Ciamis………36

3.3.3 Hambatan Dalam Prosedur Penentuan dan Pemungutan Bea Perolehan

DPPKAD Kabupaten Ciamis ... 39

3.3.4 Upaya Mengatasi Hambatan Dalam Prosedur Penentuan dan Pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan Pada Bidang Pendapatan di DPPAKD Kabupaten Ciamis ... 40

BAB II KESIMPULAN DAN SARAN ... 41

4.1 Kesimpulan ... 41

4.2 Saran ... 42

DAFTAR PUSTAKA ... 44

DAFTAR RIWAYAT HIUDP

DAFTAR PUSTAKA

Andre Martin. 2006. Kamus Lengkap Bahasa Indonesia. Surabaya: Karina

Departemen pendidikan nasional. 2008. Kamus besar bahasa Indonesia, edisi ke

empat. Jakarta: Gramedia Pustaka

Manihot Pahala Siahaan. Bea Perolehan Hak Atas Tanah Dan Bangunan Teori Da

Praktek, Edisi 1, Cetakan 1. Jakarta: Pt. Raja Grapindo

Mulyadi. 2001. Sistem Akuntansi, Edisi 3. Jakarta: Salemba Empat

Peraturan Bupati Ciamis Nomor: 13 Tahun 2011,Tentang Petunjuk Pelaksanaan

Peraturan Daerah Kabupaten Ciamis Nomor 2 Tahun 2011 Tentang Bea

Perolehan Hak Atas Tanah Dan Bangunan

Peraturan Bupati Nomor: 54 Tahun 2008 Tentang Tugas, Fungsi Dan Tata Kerja

Unsur Organisasi Dinas Pendapatan Pengelolaan Keuangan Dan Aset Daerah

Peraturan Daerah Nomor: 17 Tahun 2008 Tentang Organisasi Perangkat Daerah

Sumadji, 2006. Akuntansi Pemerintahan. Jakarta: Salemba Empat

Undang-Undang Nomor: 21 Tahun 1997 Tentang Bea Perolehan Hak Atas Tanah

Dan Bangunan ( BPHTB)

Undang-Undang Republik Indonesia Nomor: 28 Tahun 2009 Tentang Pajak Daerah

Wirawan B. Ilyas, Richard Burton. 2004. Hukum Pajak, Edisi Revisi. Jakarta:

Salemb Empat

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat ALLAH SWT yang

telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan laporan kerja praktek ini.

Laporan kerja praktek dengan judul “Prosedur Penetapan Dan

Pemungutan Bea Perolehan Hak Atas Tanah Dan Bangunan Pada Seksi Pengelolaan Pajak Daerah Di Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah (DPPKAD) Kabupaten Ciamis” ini untuk memenuhi salah satu

syarat kelulusan mata kuliah kerja praktek S-1 pada Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam menyelesaikan penyusunan laporan kerja praktek ini, penulis

mendapat banyak sekali bantuan dari berbagai pihak, baik secara moril,

materil,doa, serta bimbingan. Oleh karena itu, pada kesempatan ini penulis ingin

mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi

4. Lilis Puspitawati, SE., M.Si., Ak.,CA, selaku Koordinator Kuliah

Kerja Praktek Universitas Komputer Indonesia.

5. Siti Kurnia Rahayu, SE., M.Ak.,Ak.,CA selaku dosen pembimbing

yang telah meluangkan waktuya untuk penulis dan dengan sabar

serta tekun dalam membimbing penulis dalam menyusun laporan

kerja praktek ini.

6. Bapak Inta Budi Setyanusa, SE., M.Ak, selaku dosen wali 4

akuntansi 5 .

7. Ibu Ir. Kustini, MP, selaku Sekretaris Dinas Pendapatan,

Pengelolaan Keuangan Dan Aset Daerah (DPPKAD) Kabupaten

Ciamis yang telah mengizinkan saya untuk melakukan kerja

praktek.

8. Bapak Dr. Wachyu Hidayat, M.Si, selaku Kepala Bidang

Pendapatan di Dinas Pendapatan, Pengelolaan Keuangan Dan Aset

Daerah (DPPKAD) Kabupaten Ciamis yang telah mengizinkan

saya melakukan kerja praktek di bagian pendapatan.

9. Bapak Herry Somantri, SE, selaku Kepala Seksi Pengelolaan Pajak

Daerah di Dinas Pendapatan, Pengelolaan Keuangan Dan Aset

Daerah Kabupaten Ciamis yang telah memberikan pengarahan dan

bimbingan kepada penulis dalam melakukan kerja praktek di

bagian pengelolaan pajak daerah.

iii

11. Seluruh staff Dinas Pendapatan, Pengelolaan Keuangan Dan Aset

Daerah (DPPKAD) Kabupaten Ciamis khususnya staff di bagian

pengelolaan pajak daerah yang telah memberikan kesempatan dan

pengarahan kepada penulis selama kerja praktek.

12. Bapa ( Engkos K.), ibu (Wartini), adikku ( Haromi M.) tercinta

atas doa serta dukungannya kepada penulis selama ini, semoga

dilimpahkan perlindungan,kesehatan, dan keselamatan dari

ALLAH SWT.

13. Rian Abdul Rasyiid Kartasasmita tercinta, yang telah memberikan

banyak dukungan moril dalam penyusunan laporan kerja praktek

ini.

14. Sahabat-sahabatku terkasih ( Nelly, Lestari, Dan Rina) yang selalu

memberikan masukan kepada penulis dalam penyusunan laporan

kerja praktek ini.

Akhir kata penulis sampaikan terima kasih kepada semua pihak atas

terselesaikannya laporan ini. Penulis menyadari bahwa dalam penyusunan laporan

kerja praktek ini masih jauh dari sempurna, baik dari segi isi materi maupun

susunan tata bahasanya. Hal ini mengingat kemampuan penulis dalam menyusun

laporan ini sangat terbatas. Oleh karena itu penulis mengharapkan kritik dan saran

dari semua pihak guna perbaikan dan penyempurnaan laporan kerja praktek ini

Dengan segala kerendahan hati, semoga laporan kerja praktek ini bisa

bermanfaat bagi pembaca pada umumnya dan penulis pada khususnya. Dan

semoga Allah SWT selalu memberikan Taufik dan Hidayah-Nya kepada kita

semua.

Bandung, 27 Desember 2013

46

TK : TK Bougenville IV Selajambe, Kuningan 1997-1998

SD : SDN 1 Selajambe, Kuningan 1998-2004

SMP : SMPN 1 Selajambe, Kuningan 2004-2007

SMA : SMAN 2 Ciamis 2007-2010

KULIAH : Universitas Komputer Indonesia, Bandung 2010-Dalam Proses

Dengan ini saya menyatakan bahwa semua keterangan yang saya berikan seluruhnya benar.

Hormat saya,

Susilawati

DATA PRIBADI

1.1.Latar Belakang Kerja Praktek

Dalam rangka penyelenggaraan pemerintahan, Negara Kesatuan Republik

Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas

daerah-daerah kabupaten dan kota. Tiap-tiap daerah tersebut mempunyai hak dan

kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk

meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintah dan

pelayanan kepada masyarakat (Undang-Undang Republik Indonesia Nomor 28

Tahun 2009:1).

Untuk menyelenggarakan pemerintahan tersebut, daerah berhak mengenakan

pungutan kepada masyarakat. Berdasarkan Undang-Undang Dasar Negara

Republik Indonesia Tahun 1945 yang menempatkan perpajakan sebagai salah satu

perwujudan kenegaraan, ditegaskan bahwa penempatan beban kepada rakyat,

seperti pajak dan pungutan lain yang bersifat memaksa diatur dengan

Undang-Undang. Dengan demikian, Pemungutan Pajak Daerah harus didasarkan pada

Undang-Undang.(Undang-Undang Republik Indonesia Nomor 28 Tahun 2009:1).

Selama ini pungutan daerah yang berupa pajak daerah dan retribusi diatur

dengan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34

Tahun 2000. Sesuai dengan Undang-Undang tersebut, daerah diberi kewenangan

2

kewenangan untuk menetapkan jenis pajak lain sepanjang memenuhi kriteria yang

ditetapkan dalam Undang-Undang. Undang-Undang tersebut juga mengatur tarif

pajak maksimun untuk kesebelas jenis pajak tersebut (Undang-Undang Republik

Indonesia Nomor 28 Tahun 2009:1-2).

Hasil penerimaan pajak diakui belum memadai dan memiliki peranan yang

relatif kecil terhadap Anggaran Pendapatan dan Belanja Daerah (APBD)

khususnya bagi daerah kabupaten dan kota. Sebagian besar pengeluaran APBD

dibiayai dana alokasi dari pusat. Dalam banyak hal, dan alokasi dari pusat tidak

sepenuhnya dapat diharapkan menutup seluruh kebutuhan pengeluaran daerah.

Oleh karena itu, pemberian peluang untuk mengenakan pungutan baru yang

semula diharapkan dapat meningkatkan penerimaan daerah, dalam kenyataannya

tidak banyak diharapkan dapat menutupi kekurangan kebutuhan pengeluaran

tersebut. Dengan kriteria yang ditetapkan dalam Undang-Undang hampir tidak

ada jenis pungutan pajak dan retribusi baru yang dapat dipungut oleh daerah. Oleh

karena itu, hampir semua pungutan baru yang ditetapkan oleh daerah memberikan

dampak yang kurang baik terhadap iklim investasi. Banyak pungutan yang

mengakibatkan ekonomi biaya tinggi karena tumpang tindih dengan pungutan

pusat merintangi arus barang dan jasa antar daaerah (Undang-Undang Republik

Indonesia Nomor 28 Tahun 2009:2-3).

Pada dasarnya kecenderungan daerah untuk menciptakan berbagai pungutan

yang tidak sesuai dengan ketentuan peraturan perundang-undangan dan

bertentangan dengan kepentingan umum dapat diatasi oleh pemerintah dengan

dan retribusi tersebut (Undang-Undang Republik Indonesia nomor 28 Tahun

2009:3).

Pengaturan kewenangan perpajakan dan retribusi yang ada saat ini kurang

mendukung pelaksaan otonomi daaerah. Pemberian kewenangan yang semakin

besar kepada daerah dalam penyelanggaraan pemerintah dan pelayanan kepada

masyarakat seharusnya diikuti dengan pemberian kewenangan yang besar pula

dalam perpajakan dan retribusi. Basis pajak kabupaten dan kota yang sangat

terbatas dan tidak adanya kewenangan provinsi dalam penetapan tarif pajaknya

mengakibatkan daerah selalu mengalami kesulitan untuk memenuhi kebutuhan

pengeluarannya. Ketergantungan daerah yang sangat besar terhadap dana

perimbangan dari pusat dalam banyak hal kurang mencerminkan akuntabilitas

daerah (Undang-Undang Republik Indonesia nomor 28 Tahun 2009:4).

Untuk meningkatkan akuntabilitas penyelenggaraan otonomi daerah,

pemerintah daerah diberikan kewenangan dalam perluasan basis pajak dan

retribusi (Undang-Undang Republik Indonesia Nomor 28 Tahun 2009:4-5).

Perluasan basis pajak tersebut dilakukan sesuai dengan prinsip pajak yang

baik. Pajak dan retribusi tidak menyebabkan ekonomi biaya tinggi dan/atau

menghambat mobilitas penduduk. Perluasan basis pajak adalah memperluas pajak

yang sudah ada. Ada empat jenis pajak baru bagi daerah salah satunya adalah Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB) (Undang-Undang Republik

Indonesia Nomor 28 Tahun 2008:5).

4

dalam masyarakat sesuai dengan situasi dan kondisi perekonomian serta

perkembangan daerah tersebut. Salah satu sumber potensi pajak yang patut digali

sesuai dengan situasi dan kondisi perekonomian serta perkembangan

pembangunan daerah sekarang ini adalah jenis pajak Bea Perolehan Hak Atas

Tanah dan Bangunan (BPHTB) (Manihot Pahala Siahaan, 2003:6).

Perlunya diadakan pemungutan BPHTB adalah sebagai upaya kemandirian

untuk memenuhi pengeluaran daerah berkaitan dengan tugasnya dalam

menyelenggarakan pemerintah umum dan pembangunan (Manihot Pahala

Siahaan, 2003:44).

Dasar hukum pemungutan atas Bea Perolehan Hak Atas Tanah dan Bangunan

( BPHTB) adalah undang-Undang Nomor 21 Tahun 1997 tentang Pajak Bea

Perolehan Hak Atas Tanah dan Bangunan ( BPHTB) yang dikeluarkan pada

tanggal 29 Mei 1997. Dalam memori penjelasan Undang-Undang Nomor 21

Tahun 1997 tentang Pajak Bea Perolehan hak Atas Tanah dan Bangunan (

BPHTB), disebabkan bahwa tanah sebagai bagian dari bumi yang merupakan

karunia Tuhan Yang Maha Esa serta memiliki fungsi sosial, disamping memenuhi

kebutuhan dasar untuk papan dan lahan usaha, juga merupakan alat investasi yang

sangat menguntungkan. Disamping itu bagi mereka yang memperoleh hak atas

tanah dan bangunan, wajib menyetorkan kepada Negara melalui pembayaran

pajak, dalam hal ini Bea Perolehan Hak Atas Tanah dan Bangunan ( BPHTB)

(Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah

Perolehan hak atas tanah dan bangunan terjadi karena adanya peralihan hak

yang meliputi peristiwa hukum dan perbuatan hukum yang terjadi antara orang

atau badan hukum sebagai subjek hukum yang diatur oleh Undang-Undang dan

peraturan hukum yang berlaku diberikan kewenangan untuk memiliki hak atas

tanah dan bangunan, dan menurut hukum peralihan hak terjadi karena dua hal,

yaitu hak beralih dan hal dialihkan ( Manihot Pahala Siahaan, 2003:61).

Wirawan B. Ilyas dan Richard Burton (2004:90) mengatakan, bahwa objek

pajak dari Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah

perolehan hak atas tanah dan atau bangunan yang dapat berupa tanah (termasuk

tanaman di atasnya), tanah dan bangunan, atau bangunan.

Menurut Herry Somantri, Kepala Seksi Pengelolaan Pajak Daerah Di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Ciamis, Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB) adalah salah satu basis pajak

baru di Kabupaten Ciamis, maka masih banyak wajib pajak yang masih bingung

tata cara penetapan, pemungutan dan pelaporan atas BPHTB tersebut. Wajib

Pajak masih saja melaporkan BPHTB nya berdasarkan Nilai Jual Objek Pajak

(NJOP) bukan sesuai dengan harga pasar. Jika Wajib Pajak melaporkan

BPHTBnya berdasarkan NJOP . Nilai NJOP di Kabupaten Ciamis sendiri masih

rendah .Dari hal tersebut maka penerimaan pajak akan lebih kecil dibandingkan

dengan melaporkan dengan harga pasar.Secara nominal tidak terlalu berpengaruh

besar tapi jika dilihat dari sisi realisasi pajak itu sendiri akan terlihat bahwa targert

6

Selain permasalahan diatas, Nilai Pokok Objek Pajak Tidak Kena Pajak

(NPOPTKP) di Kabupaten Ciamis untuk ukuran sebuah kabupaten masih terlalu

tinggi yaitu sebesar Rp.60.000.000.

Dari urain tersebut maka penulis mengambil judul “Prosedur Penetapan

dan Pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) Pada Seksi Pengelolaan Pajak Daerah di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Ciamis”.

1.2. Maksud dan Tujuan Kerja Praktek 1.2.1. Maksud Kerja Praktek

Maksud dari kerja praktek ini adalah untuk mengumpulkan data yang

berkaitan dengan prosedur penetapan dan pemungutan Bea Perolehan Hak Atas

Tanah dan Bangunan (BPHTB) pada seksi pengelolaan pajak daerah di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) kabupaten

Ciamis yang hasilnya akan digunakan penulis untuk menyusun Laporan Kuliah

Kerja Praktek.

1.2.2. Tujuan Kerja Praktek

Adapun tujuan dari kerja praktek ini adalah :

1. Untuk mengetahui prosedur penetapan dan pemungutan Bea Perolehan Hak

Atas Tanah Dan Bangunan (BPHTB) pada seksi pengelolaan pajak daerah di

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

2. Untuk mengetahui hambatan pada prosedur penetapan dan pemungutan Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB) pada seksi pengelolaan

pajak daerah di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

(DPPAKD) kabupaten Ciamis.

3. Untuk mengetahui upaya dalam mengatasi hambatan dalam prosedur

penetapan dan pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan

(BPHTB) pada seksi pengelolaan pajak daerah di Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah ( DPPKAD) kabupaten Ciamis.

1.3.Kegunaan Kerja Praktek

Adapun kegunaan kerja praktek ini adalah sebagai berikut :

1. Bagi penulis :

a. Menambah pengetahuan dan mendapatkan wawasan dalam membandingkan

teori yang diperoleh penulis selama dibangku kuliah dengan kenyataan

sebenarnya yang terjadi di tempat kerja. Terutama tentang prosedur penetapan

dan pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB)

pada seksi pengelolaan pajak daerah di Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah (DPPKAD) kabupaten Ciamis.

2. Bagi instansi

Dengan adanya hasil laporan ini diharapkan dapat memberikan masukan

yang positif berupa saran untuk mengurangi hambatan-hambatan dalam prosedur

8

guna meningkatkan prosedur penetapan dan penentuan BPHTB sehingga dapat

meningkatkan penerimaan pajak dari sektor BPHTB sendiri.

1.4.Metode Kerja Praktek

Metode kerja praktek yang dilakukan penulis dalam menyusun laporan ini

adalah metode block realease yaitu suntuatu metode pelaksanaan kerja praktek

yang dilakukan dengan dalam satu periode tertentu, dimana periode tersebut

dilakukan dalam kurun waktu dua puluh hari dari tanggal 29 Juli 2013 sampai

dengan 30 Agustus 2013.

Adapaun teknik pengumpulan data yang dilakukan dalam penulisan

laporan kerja praktek ini adalah sebagai berikut :

1. Pengamatan ( Observation)

Yaitu suatu pengamatan dan pencatatan secara sistematis dalam hal ini

penulis melihat dan mengamati secara langsung apa yang terjadi dan

kaitannya dalam laporan kerja praktek ini.

2. Wawancara ( Interview)

Yaitu teknik pengumpulan data dengan mengadakan komunikasi

langsung dengan pimpinan maupun karyawan instansi yang

1.5.Lokasi dan Waktu Kerja Praktek 1.5.1. Lokasi Kerja Praktek

Penulis melaksanakan kerja praktek di Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah yang beralamat di Komplek Perkantoran Jalan Drs. H.

Soejoed No. 14A Ciamis.

1.5.2. Waktu Kerja Praktek

Penulis melaksanakan kerja praktek selama dua puluh hari, dari tanggal 29

Juli 2013 sampai dengan 30 Agustus 2013. Kerja Praktek dimulai dari hari Senin

10

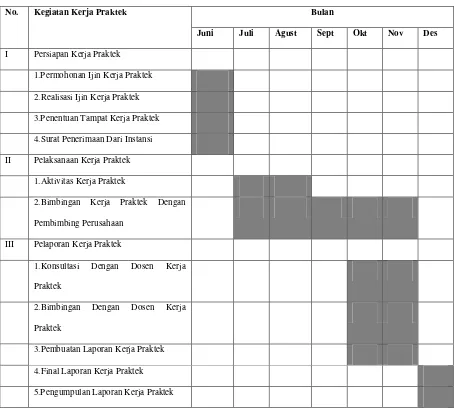

Tabel 1.1

Jadwal Pelaksanaan Kerja Praktek Tahun 2013

No. Kegiatan Kerja Praktek Bulan

Juni Juli Agust Sept Okt Nov Des

2.Bimbingan Kerja Praktek Dengan

Pembimbing Perusahaan

III Pelaporan Kerja Praktek

1.Konsultasi Dengan Dosen Kerja

Praktek

2.Bimbingan Dengan Dosen Kerja

Praktek

3.Pembuatan Laporan Kerja Praktek

4.Final Laporan Kerja Praktek

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan pembahasan hasil Laporan Kerja Praktek dan pengarahan serta

sumber data yang diperoleh mengenai Prosedur Penetapan dan Pemungutan Bea

Perolehan Hak Atas Tanah dan Bangunan (BPHTB) Pada Bidang Pendapatan di

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten

Ciamis, akhirnya dapat menarik kesimpulan sebagai berikut :

1. Prosedur penetapan dan pemungutan Bea Perolehan Hak Atas Tanah Dan

Bangunan(BPHTB) yang diberlakukan di Dinas Pendapatan, Pengelolaan

Keuangan Dan Aset Daerah Kabupaten Ciamis sudah dilaksanakan sesuai

dengan atas Peraturan Bupati Ciamis Nomor 13 Tahun 2011 Tentang Petunjuk

Pelaksanaan Peraturan Daerah Kabupaten Ciamis Nomor Dua Tentang Bea

Perolehan Hak Atas Tanah Dan Bangunan. Tapi terdapat pula kelemahan dalam

prosedur penetapan dan pemungutan BPHTB tersebut yaitu, karena

menggunakan metode selfassessment system, petugas pelaksana pajak daerah

tidak bisa mengontrol wajib pajak yang mengisi SSPD nya lebih kecil dari

NJOP, sehingga kemungkinan pajak yang terutangnya lebih kecil atau nihil bisa

terjadi.

42

agen properti), sehingga nilai yang dilaporkan di akta bisa lebih rendah dari

transaksi yang sebenarnya.

3. Bidang pendapatan di DPPKAD Kabupaten Ciamis telah melakukan

upaya-upaya untuk meminimalisasi hambatan-hambatan dalam prosedur penetapan

dan pemungutan BPHTB dengan cara melakukan survey langsung ke lapangan

untuk mencari data yang berhubungan dengan harga pasar, apakah sudah sesuai

dengan NJOP atau belum.

4.2 Saran

Berdasarkan hasil kesimpulan dari penelitian tersebut, tanpa mengurangi rasa

hormat penulis kepada pihak seksi pengelolaan pajak daerah,di Dinas Pendapatan,

Pengelolaan Keuangan dan Asset Daerah Kabupaten Ciamis maka penulis ingin

menyampaikan saran yang mudah-mudahan dapat memberikan masukan yang positif

agar dalam menjalankan kegiatannya dapat berjalan dengan lancar dan lebih baik,

antara lain :

1. Harus dicantumkan keterangan mengenai besaran NJOP pada lembar

SSPD, agar wajib pajak tahu besaran NJOP yang berlaku di Kabupaten

Ciamis. Sehingga tidak alasan bagi wajib pajak untuk mengisinya dibawah

nilai NJOP.

2. Pada SSPD dijelaskan cara perhitungan pajak terutang dan nilai perolehan

yang harus dimasukan pada SSPD, agar tidak ada lagi wajib pajak yang

3. Petugas pelaksana pajak yang ditugaskan melakukan survey langung ke

lapangan sebaiknya tidak mencari informasi harga pasar kepada agen

properti saja, tapi bisa juga mencari informasi atau data-data harga pasar

dari PPAT/Notaris, media cetak ( brosur dan koran penjualan properti),

atau bahkan media elektronik. Yang nantinya bisa digunakan sebagai

pembanding apakah harga jual yang ada di lapangan sudah sesuai dengan