PENETAPAN PENDAPATAN DAN BEBAN PADA

PT. BANK SUMUT KANTOR PUSAT

MEDAN

Oleh :

DELLA AISHA PUTERI 112102133

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan tepat dan sesuai dengan waktu yang direncanakan. Tugas Akhir ini disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi, Universitas Sumatera Utara. Judul yang dipilih penulis untuk Tugas Akhir ini adalah “Penetapan Pendapatan dan Beban pada PT. Bank SUMUT Kantor Pusat Medan”.

Penulis menyadari adanya kekurangan dan kelemahan dalam penulisan Tugas Akhir ini dikarenakan keterbatasan waktu, informasi yang didapatkan, serta pengetahuan penulis sendiri. Maka dari itu, penulis mengharapkan adanya kritikan dan masukan, serta saran yang membangun dari berbagai pihak terutama kalangan akademis guna melengkapi dan menyempurnakan Tugas Akhir ini. Selama proses penyelesaian Tugas Akhir ini banyak kendala yang dihadapi, namun semua itu dapat diatasi karena bantuan yang tulus dari berbagai pihak yang kerap kali membantu penulis selama proses penulisan Tugas Akhir berlangsung. Untuk itu pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah terlibat.

Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si Ak selaku Dosen Pembimbing penulis yang yang telah meluangkan waktu untuk memberikan bimbingan, arahan, dan koreksi dalam proses penyelesaian Tugas Akhir, sehingga penulisan Tugas Akhir ini dapat terselesaikan dengan baik.

5. Bapak Prima selaku Pimpinan Divisi Sumber Daya Manusia (SDM) PT. Bank SUMUT yang telah mengizinkan penulis untuk melakukan riset, Bapak Zaidan Fikri selaku Pimpinan Divisi Akuntansi dan Pajak PT. Bank SUMUT yang telah bersedia memberikan data perusahaan kepada penulis dan telah bersedia membimbing penulis dalam penyusunan tugas akhir ini, dan kepada seluruh staf yang telah meluangkan waktu guna membantu penulis dalam menyelesaikan tugas akhir ini.

6. Teristimewa buat Ayahanda Yudefri Lubis dan Ibunda Aprillisa Nasution yang telah setia, sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas doa, pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril maupun materil yang tidak akan mungkin terbalas.

Akhir kata, penulis mengucapkan terimakasih, semoga tulisan ini berguna bagi perkembangan dunia ilmu pengetahuan, masyarakat luas pada umumnya dan mahasiswa Fakultas Ekonomi pada khusunya.

Medan, Juli 2014

Penulis

Della Aisha Puteri

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Penelitian ... 5

2. Rencana Isi ... 6

BAB II : PT. BANK SUMUT KANTOR PUSAT MEDAN ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 10

C. Job Description ... 13

BAB III : PENETAPAN PENDAPATAN DAN BEBAN PADA

PT. BANK SUMUT KANTOR PUSAT MEDAN ... 34

A. Pengertian Pendapatan ... 34

B. Pengertian Beban ... 35

C. Jenis-jenis Pendapatan ... 36

D. Jenis-jenis Beban ... 38

E. Pernyataan Standar Akuntansi yang Berhubungan Dengan Penetapan Pendapatan dan Beban ... 40

F. Pengakuan Pendapatan dan Beban PT. Bank SUMUT Kantor Pusat Medan ... 42

BAB IV : KESIMPULAN DAN SARAN ... 48

A. Kesimpulan ... 48

B. Saran ... 49

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Judul Halaman

II.1 Bagan Struktur Organisasi PT. Bank SUMUT

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Laporan Posisi Keuangan PT. Bank SUMUT ... 53 2. Laporan Laba Rugi PT. Bank SUMUT ... 57 3. Surat Riset ... 59

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pendapatan adalah setiap aliran masuk atau pertambahan aktiva kedalam perusahaan, atau penyelesaian kewajiban, ataupun kombinasi dari keduanya, yang terjadi melalui pengiriman barang, atau dihasilkan barang, pemberian jasa atau aktivitas lainnya yang merupakan operasi pokok perusahaan. Beban adalah setiap aliran keluar atau penggunaan aktiva, atau timbulnya kewajiban, ataupun kombinasi keduanya, dalam rangka pengiriman barang atau dihasilkan barang, pemberian jasa, atau aktivitas lainnya, dari operasi pokok perusahaan. Suatu perusahaan didalam melakukan aktivitasnya mempunyai tujuan dan sasaran yang ingin dicapai.

laba dan apabila pendapatan lebih kecil dari beban hal ini disebut rugi.

Seorang pemimpin perusahaan dikatakan berprestasi apabila ia mampu meningkatkan pendapatan serta berusaha untuk menekan beban seminimal mungkin guna memperoleh laba yang ditargetkan. Meningkatnya laba dari tahun ketahun adalah merupakan kemajuan perusahaan dan sebaliknya laba yang menurun dari tahun ke tahun dapat dikatakan kemunduran perusahaan atau kegagalan pemimpin. Seorang pimpinan perusahaan juga akan selalu berusaha untuk meningkatkan pendapatan yang diterima dengan menekan beban seminimal mungkin guna memperoleh laba sesuai dengan target yang telah ditetapkan terlebih dahulu.

Dalam suatu transaksi perusahaan, penetapan terhadap pendapatan dan beban dilakukan secara bersamaan. Beban termasuk jaminan dan biaya lain yang terjadi setelah pengiriman barang, biasanya dapat diukur dengan andal jika kondisi lain untuk penetapan pendapatan yang berkaitan dapat dipenuhi. Tetapi pendapatan tidak dapat ditetapkan apabila beban yang berkaitan tidak dapat diukur dengan andal.

Penetapan pendapatan dan beban yang selalu berubah akan berpengaruh terhadap Laba/Rugi perusahaan. Jika pendapatan dicatat terlalu tinggi maka perusahaan akan memperoleh laba yang cukup tinggi, begitu juga sebaliknya. Tetapi jika beban dicatat terlalu tinggi maka laba yang akan diperoleh perusahaan akan rendah. Kekeliruan ini akan mempengaruhi pengambilan kebijakan oleh perusahaan yang berakibat terhadap kelangsungan perusahaan.

beban tersebut karena hal ini sangat berpengaruh terhadap kegiatan usaha yang bersifat jangka panjang, yaitu mengetahui laba bersih yang akan diperoleh perusahaan untuk setiap periodenya. Dan selanjutnya mengukur tingkat kemajuan yang telah dicapai perusahaan dengan membuat suatu perbandingan yang tepat antara pendapatan dengan beban yang akan menggambarkan penetapan laba secara wajar dan layak. Pendapatan dan beban harus diperhatikan dengan teliti, sebab kesalahan dalam pencatatan pendapatan dan beban akan mempengaruhi kelangsungan hidup suatu perusahaan. Apabila pencatatan pendapatan terlalu tinggi dan beban terlalu rendah maka akan mengakibatkan laba terlalu tinggi. Dan sebaliknya bila pencatatan pendapatan terlalu rendah dan beban terlalu tinggi maka akan menyebabkan laba terlalu rendah, atau bahkan perusahaan dapat mengalami kerugian.

Dari uraian diatas maka penulis akan membahas mengenai bagaimana cara perusahaan dalam menetapkan pendapatan dan beban sesuai dengan Standar Akuntansi Keuangan No. 23, penulis dalam tugas akhir ini mengambil judul “PENETAPAN PENDAPATAN dan BEBAN pada PT. BANK SUMUT KANTOR PUSAT MEDAN”.

B. Rumusan Masalah

SUMUT telah sesuai dengan Pernyataan Standar Akuntansi Keuangan No. 23 ?”.

C. Tujuan dan Manfaat Penelitian

Adapun yang menjadi tujuan dari penelitian yang dilakukan oleh penulis adalah sebagai berikut :

a. Untuk mengetahui jenis-jenis pendapatan dan beban yang ada pada PT. Bank SUMUT Kantor Pusat Medan.

b. Untuk mengetahui apakah penetapan pendapatan dan beban pada PT. Bank SUMUT Kantor Pusat Medan sesuai dengan Pernyataan Standar Akuntansi Keuangan No. 23

Sedangkan manfaat dari penelitian yang dilakukan oleh penulis adalah sebagai berikut :

a. Bagi Penulis

Sebagai salah satu syarat guna menyelesaikan program Diploma III Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara dan untuk menambah wawasan ilmu pengetahuan serta pemahaman tentang penetapan pendapatan dan beban.

b. Bagi Perusahaan / Instansi

Sebagai bahan masukan untuk mengetahui sejauh mana tingkat perkembangan PT. Bank SUMUT Kantor Pusat Medan melalui penetapan pendapatan dan beban.

c. Bagi Pihak Lainnya

D. Rencana Penulisan

Rencana Penulisan terdiri dari jadwal penelitian dan rencana isi yang dibuat untuk mempermudah penulis dalam menyusun tugas akhir ini.

1. Jadwal Penelitian

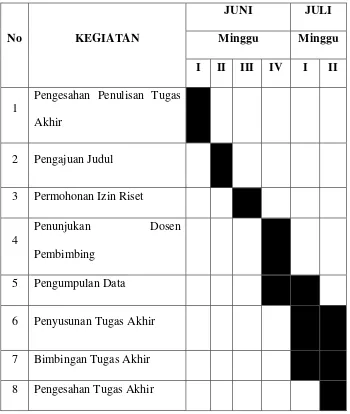

Adapun jadwal penelitian yang akan dilakukan penulis adalah sebagai berikut :

Tabel I.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No KEGIATAN

2 Pengajuan Judul

3 Permohonan Izin Riset

4

Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

2. Rencana Isi

Rencana isi tugas akhir ini terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sisitematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta rencana penulisan.

BAB II : PT. BANK SUMUT KANTOR PUSAT MEDAN

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas, struktur organisasi, job description, jaringan kegiatan, kinerja terkini, dan rencana kegiatan.

BAB III : PENETAPAN PENDAPATAN DAN BEBAN PADA PT. BANK SUMUT KANTOR

PUSAT MEDAN

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. BANK SUMUT KANTOR PUSAT MEDAN

A. Sejarah Ringkas

PT. Bank Pembangunan Daerah Sumatera Utara disingkat PT Bank SUMUT didirikan di Medan pada tanggal 4 November 1961 dalam bentuk PT berdasarkan Akta Notaris Rusli Nomor 22. Berdasarkan Undang-Undang Nomor 13 tahun 1962 tentang Ketentuan Pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara Nomor 5 tahun 1965, bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD). Modal dasar sebesar Rp. 100 juta dan saham yang dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Tingkat II se Sumatera Utara. Untuk meningkatkan modal disetor sesuai dengan kebutuhan dan perkembangannya telah terjadi beberapa kali perubahan peraturan daerah.

yang kantor pusatnya beralamatkan di Jalan Imam Bonjol No. 18 Medan.

Dalam tahun 2005, bank telah menambah 1 kantor cabang, 3 kantor cabang pembantu, 18 kantor kas dan 7 unit ATM, sedangkan kas mobil dan payment point tidak berubah sehingga 31 Desember 2005 bank telah memiliki 20 kantor cabang, 8 kantor cabang pembantu, 37 kantor kas, 15 kas mobil, 1 payment point dan 30 unit ATM.

1. Visi PT. Bank SUMUT.

Visi dari PT. Bank SUMUT adalah menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

Dalam menjalani kehidupannya, PT. Bank SUMUT telah berusaha untuk mewujudkan visinya dengan cara memberikan bantuan kepada masyarakat yang kurang mampu berupa bantuan beasiswa kepada anak yatim, bantuan kepada anak-anak yang berada di panti asuhan, batuan kepada orang tua yang berada dip anti jompo, bantuan kepada fakir miskin serta turut berpartisipasi dalam pembangunan rumah ibadah dan kegiatan akademis, dan kegiatan kemasyarakatan lainnya.

2. Misi PT. Bank SUMUT.

bidang Perbankan, PT. Bank SUMUT berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah, bertindak sebagai pemegang kas Daerah yangmelaksanakan penyimpanan uang daerah serta sebagai salah satu sumber Pendapatan Asli Daerah dengan melakukan kegiatan usaha sebagai Bank Umum seperti dimaksudkan pada Undang-undang Nomor 7 Tahun 1992, tentang perbankan sebagaimana dirubah dengan Undang-undang Nomor 10 Tahun 1998.

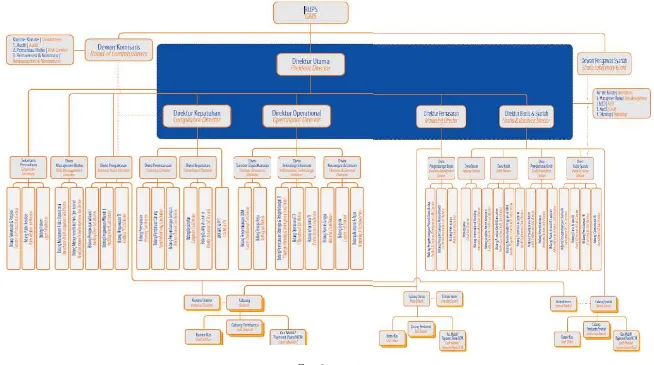

B. Struktur Organisasi

Struktur organisasi mempunyai peranan yang sangat penting dalam upaya pencapaian tujuan perusahaan. Oleh karena itu, struktur organisasi harus didesain sesuai dengan tingkat kebutuhan dan keadaan perusahaan agar seluruh sumber daya yang dimiliki oleh perusahaan dapat dipergunakan secara optimal.

Dalam rangka meningkatkan kinerja Bank, melindungi kepentingan stakeholder dan meningkatkan kepatuhan terhadap peraturam perundang-undangan serta nilai-nilai etika (Code of Conduct) yang berlaku pada Bank SUMUT, maka Dewan Komisaris Direksi dan seluruh pegawai Bank SUMUT memiliki komitmen untuk senantiasa melaksanakan kegiatan usahanya dengan berpedoman pada prinsip-prinsip Good Corporate Governance (GCG).

dasar dalam melaksanakan penerapan GCG, yaitu :

1. Pedoman Tata Kelola Perusahaan (Code of Corporate Governance).

2. Pedoman Pelaksanaaan Tugas Dewan Komisaris dan Direksi (Board Manual). 3. Kode Etik Perusahaan (Code of Conduct).

4. Piagam Satuan Pengawas Intern.

5. Piagam Komite Audit (Committee Audit Charter). 6. Pedoman Komite Pemantau Resiko.

7. Pedoman Komite Remunerasi dan Nominasi.

Pencapaian tata kelola perusahaan yang baik dilakukan dengan membentuk struktur organisasi yang menggambarkan garis pertanggungjawaban yang jelas, dengan unsur utama pelaksanaan tata kelola perusahaan yakni dewan komisaris dan Direksi.

Hubungan dan kerjasama dalam organisasi dituangkan dalam suatu struktur organisasi. Sturktur organisasi adalah merupakan bagan yang memberikan gambaran secara skematis tentang penetapan dan pembagian pekerjaan yang harus dilakukan sesuai dengan tugas dan tanggung jawab yang dibebankan serta menetapkan hubungan antara unsur organisasi secara jelas dan terperinci.

Gambar II.1

C. Job Decription ( Uraian Tugas) 1.Dewan Komisaris

Secara rinci, tugas Dewan Komisaris yang berhubungan dengan pengawasan adalah :

1) Memastikan bahwa manajemen dalam mengembangkan rencana dan strategi bisnis, telah memasukkan didalamnya rencana kerja untuk pengelolaan risiko dan pengendalian internal secara efektif.

2) Memastikan bahwa manajemen secara konsisten membangun dan mengembangkan budaya perusahaan (corporate culture) yang mendorong karyawan tanggap dan peka terhadap adanya risiko (termasuk risiko baru).

3) Mengembangkan Komite Audit (komposisi,tanggung jawab dan efektiviitas) yang andal dalam bisnis, regulasi, auditing, corporate (financial) reporting, dan corporated governanceuntuk mendukung tugas Komisaris.

4) Melakukan pengawasan terhadap pengurusan dan operasional bank di bidang perencanaan yang meliputi :

a. Strategi dasar dan program pelaksanaan visi, misi, tujuan, sasaran, kebijakan, strategi dan budaya perusahaan.

b. Melakukan review atas pelaksanaan business plan tahun berjalan. c. Pelaksanaan rencana kerja dan anggaran tahunan bank

(perbandingan realisasi dengan anggaran).

5) Melakukan pengawasan terhadap pengurusan dan operasional bank di Bidang Kepatuhan yang meliputi pengawasan atas :

a. Ketentuan Batas Maksimal Pemberian Kredit (BMPK) Bank. b. Kewajiban Penyediaan Modal Minimum (KPMM).

c. Ketentuan Kualitas Aktiva Produktif (KAP). d. Provisions for impairment losses (IL). e. Statutory Provisions.

f. Pelaksanaan Pedoman Tata Kerja dan Sistim Pelaporan Direktur Kepatuhan.

6) Melaksanakan pengawasan dan monitoring terhadap laporan hasil pemeriksaan yang dilaporkan Divisi Pengawasan kepada Dewan Komisaris. 2.Direktur Utama

Direktur Utama adalah kordinator pelaksanaan tugas Direksi dan membawahi langsung Sekretaris Direksi dan Divisi Pengawasan. Adapun yang menjadi tugas Direktur Utama adalah :

1) Menetapkan pembagian tugas diantara anggota Direksi.

2) Menetapkan struktur organisasi perusahaan lengkap dengan rincian tugasnya setelah mendapat persetujuan dan atau pengesahan dari Dewan Komisaris atau Pemegang Saham.

3) Mengkoordinir penyusunan RJPP, RKAT dan rencana-rencana lainnya untuk disampaikan kepada Komisaris dan RUPS.

4) Mengkoordinir pelaksanaan program kegiatan Direktur Kepatuhan, Operasional, Bisnis dan Syariah, dan Pemasaran yang dijabarkan dari

5) Mengawasi pengalokasian tugas dan wewenang oleh masing-masing Direktur kepada Pemimpin Divisi.

6) Membawahi langsung Divisi Pengawasan dan Sekretaris Direksi.

7) Menetapkan anggaran biaya untuk Divisi Pengawasan dan Sekretaris Direksi dalam rencana anggaran tahunan.

8) Mengendalikan program kegiatan di bidang Pengawasan Umum, Bidang Pengawasan Teknologi Sistem Informasi dan Bidang Pengawasan Kredit, dengan ketentuan dan peraturan yang berlaku.

9) Mengadakan serta memimpin rapat Direksi secara berkala, untuk mengevaluasi pelaksanaan program kegiatan masing-masing Divisi, Cabang Utama dan Cabang.

10)Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) serta merumuskan tindakan perbaikan yang diperlukan.

11)Mengkoordinir pembuatan laporan manajemen triwulan, semesteran dan tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang Saham.

12)Mengkoordinir pemantauan terhadap implementasi Good Corporate Governance. 13)Menjalankan tugas-tugas lainnya sesuai dengan Anggaran Dasar, Keputusan RUPS

dan Peraturan Perundangan-undangan yang berlaku. 3.Direktur Operasional

Direktur Operasional membawahi bidang tugas : a. Sumber Daya Manusia.

c. Tehnologi Informasi dan Administrasi Keuangan.

d. Hukum yang tidak berkaitan dengan perkreditan/pembiayaaan Secara spesifik yang menjadi tugas Direktur Operasional adalah :

1) Menetapkan visi, misi di lingkungan Direktur Operasional yang diselaraskan dengan visi, misi dan strategi perusahaan.

2) Menetapkan strategi dan kebijakan Direktur Operasional yang diselaraskan dengan visi, misi dan strategi, kebijakan korporasi sesuai dengan ketentuan yang berlaku.

3) Merumuskan program kegiatan setiap awal tahun untuk Divisi SDM, Teknologi Informasi dan Akuntansi, dan Umum yang didasarkan kepada RKAT dan RJPP yang telah disahkan.

4) Bersama Direktur Utama membuat dan mengajukan usulan tentang pokok-pokok Peraturan Kepegawaian kepada Dewan Komisaris untuk mendapat persetujuan dan pengesahan.

5) Mengembangkan kualitas SDM melalui Pendidikan dan Pelatihan, merit system, Career Path, Mutasi, sistim evaluasi dan cara lainnya .

6) Membangun Sistim Informasi Manajemen yang baik yang dilatar belakangi Teknologi Informasi yang mendukung pelaksanaan bisnis Bank.

7) Menyusun sistim dan prosedur pengelolaan administrasi keuangan bank dengan mempedomani PBI dan ketentuan peraturan lain yang berlaku.

8) Melaksanakan dan mengendalikan program kegiatan dibidang Comunity Development.

10)Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) di bidang SDM, Teknologi Informasi dan

Akuntansi, dan Umum.

11)Menjalankan arahan dari Direktur Utama, Komisaris dan RUPS dan menindaklanjuti temuan hasil audit Divisi Pengawasan dan Auditor Ekstern yang berkaitan dengan di bidang SDM, Teknologi Informasi dan Akuntansi, dan Umum.

12)Menangani masalah-masalah hukum yang tidak berhubungan dengan kegiatan perkreditan.

13)Melaksanakan fungsi pengadaan barang dan jasa untuk kelancaran operasional bank.

14)Melaksanakan tugas dan fungsi pemeliharaan dan perawatan atas seluruh harta kekayaan (aktiva tetap) bank secara baik.

15)Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance pada lingkungan Direktur Operasional.

16)Menjalankan tugas-tugas lainnya sesuai dengan ketentuan dalam Anggaran Dasar, keputusan RUPS dan Peraturan Perundang-undangan yang berlaku.

4. Direktur Bisnis dan Syariah

Direktur Bisnis dan Syariah membawahi bidang tugas : a. Penghimpunan Dana.

b. Pengalokasian Dana. c. Jasa Perbankan.

f. Hukum yang berkaitan dengan perkreditan/pembiayaan. Adapun yang menjadi tugas Direktur Bisnis dan Syariah adalah :

1) Menetapkan visi, misi di lingkungan Direktur Bisnis dan Syariah yang diselaraskan dengan visi, misi dan strategi perusahaan.

2) Menetapkan strategi dan kebijakan pemasaran yang diselaraskan dengan visi, misi dan strategi, kebijakan korporasi dengan mempertimbangkan ketentuan dan peraturan yang dikeluarkan oleh pemerintah dan lembaga otoritas moneter (BI). 3) Merumuskan program kegiatan Direktur Bisnis dan Syariah setiap awal tahun yang

didasarkan kepada RKAT dan RJPP yang telah disahkan.

4) Mengkomunikasikan strategi dan kebijakan serta pemasaran kepada seluruh jajaran pemasaran (Divisi Treasury, Divisi Kredit, Divisi Penyelamatan Kredit dan Divisi Usaha Syariah).

5) Melaksanakan dan mengendalikan program kegiatan di bidang Penghimpunan Dana, Pengalokasian Dana, Jasa Perbankan dan Bidang Penyelamatan dan Supervisi Kredit, dengan ketentuan dan peraturan yang berlaku.

6) Mengkoordinasikan dan mensupervisi kegiatan divisi-divisi dibawah Direktur Bisnis dan Syariah.

7) Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) yang ditetapkan bagi Direksi Bidang Bisnis dan Syariah.

8) Mengadakan rapat internal Direktur Bisnis dan Syariah secara berkala guna membahas masalah-masalah di bidang pemasaran.

11)Melaksanakan dan mengendalikan Usaha Syariah yang meliputi Supervisi Pembiayaan, Operasional dan Treasury Syariah.

12) Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance di lingkungan Direktur Bisnis dan Syariah.

5.Direktur Pemasaran

Direktur Pemasaran membawahi bidang tugas : a. Pengembangan Bisnis.

b. Unit Kerja Cabang, Cabang Pembantu, Kantor Kas, Kas Mobil, dan Payment Point.

Adapun yang menjadi tugas Direktur Pemasaran adalah :

1) Menetapkan visi, misi di lingkungan Direktur Pemasaran yang diselaraskan dengan visi, misi dan strategi perusahaan.

2) Menetapkan strategi dan kebijakan pemasaran yang diselaraskan dengan visi, misi dan strategi, kebijakan korporasi dengan mempertimbangkan ketentuan dan peraturan yang dikeluarkan oleh pemerintah dan lembaga otoritas moneter (BI).

3) Merumuskan program kegiatan Direktur Pemasaran setiap awal tahun yang didasarkan kepada RKAT dan RJPP yang telah disahkan.

4) Mengkomunikasikan strategi dan kebijakan serta pemasaran kepada seluruh jajaran pemasaran (Divisi Pengembangan Bisnis, dan Unit Kerja Operasional).

6) Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) yang ditetapkan bagi Direksi Bidang Pemasaran. 7) Mengadakan rapat internal Direktur Pemasaran secara berkala guna membahas

masalah- masalah di bidang Pemasaran.

8) Menjalankan arahan-arahan dari Direktur Utama, Komisaris dan RUPS dan menindaklanjuti temuan hasil audit Divisi Pengawasan dan Auditor Ekstern yang berkaitan dengan Akuntansi dan Keuangan.

9) Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate Governance di lingkungan Direktur Pemasaran.

6.Direktur Kepatuhan

Direktur Kepatuhan membawahi bidang tugas : a. Perencanaan dan Pengembangan .

b. Manajemen Risiko, Kepatuhan dan Quality Assurance. Adapun tugas Direktur Kepatuhan adalah :

1) Menetapkan rencana strategis bank dan program dalam bidang Perencanaan, Penelitian dan Pengembangan, Pembinaan Cabang, Compliance & Quality Assurance, dan Manajemen Risiko.

2) Melaksanakan dan mengendalikan program kegiatan Divisi yang telah dirumuskan meliputi Bidang Perencanaan, Penelitian dan Pengembangan, Pembinaan Cabang, Compliance & Quality Assurance, dan Manajemen Risiko. 3) Mencegah Direksi Bank agar tidak menempuh kebijakan dan/atau

menetapkan keputusan yang menyimpang dari peraturan Bank Indonesia dan peraturan perundang-undangan lain yang berlaku.

6) Menyesuaikan pedoman interen bank terhadap perubahan peraturan perundangan yang berlaku.

7) Melakukan pelatihan serta sosialisasi kepatuhan terhadap ketentuan yang berlaku.

8) Memastikan ketaatan bank terhadap perjanjian rekapitalisasi, Komitmen dan rencana kerja yang telah disetujui oleh Bank Indonesia.

9) Mengadakan rapat-rapat internal secara berkala dilingkungan jajaran Direksi Kepatuhan untuk mengevaluasi pelaksanaan program kegiatannya.

10)Melakukan evaluasi secara berkala terhadap pencapaian target Key Performance Indicators (KPI) di bidang Bidang Perencanaan, Penelitian dan

Pengembangan, Pembinaan Cabang, Compliance & Quality Assurance, dan Manajemen Risiko.

11)Menjalankan tugas-tugas lainnya sesuai dengan ketentuan dan Peraturan yang berlaku.

7.Dewan Pengawas Syariah

Dewan Pengawas Syariah merupakan badan yang ada di lembaga keuangan

syariah dan bertugas mengawasi pelaksanaan keputusan Dewan Sya- riah

Nasional di lembaga keuangan syariah.

D. Jaringan Kegiatan

dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. Dalam hal ini Bank SUMUT merupakan bank yang kegiatannya menghimpun dana dari masyarakat. Bank SUMUT dalam menjalankan usahanya sebagai lembaga keuangan, kegiatan bank sehari-hari tidak akan terlepas dari bidang keuangan. Kegiatan pihak perbankan secara sederhana dapat kita katakan sebagai tempat melayani segala kebutuhan para nasabahnya. Para nasabah datang silih berganti baik sebagai pembeli jasa maupun penjual jasa yang ditawarkan. Adapun kegiatan daripada Bank SUMUT antara lain menghimpun dana dari masyarakat dalam bentuk simpanan giro, simpanan tabungan dan simpanan deposito. Bank SUMUT juga menyalurkan dana ke masyarakat dalam bentuk kredit seperti kredit umum, kredit angsuran lainnya, kredit peduli usaha mikro dan berbagai kredit lainnya. Bank SUMUT juga memberikan jasa-jasa lainnya seperti kliring yang merupakan penarikan warkat atau cek yang berasal dari dalam suatu kota, termasuk transfer dalam kota antar bank. Serta Letter of Credit (L/C) merupakan jasa yang diberikan dalam rangka mendukung kegiatan atau transaksi ekspor impor.

Saat ini intensitas persaingan dalam dunia perbankan semakin ketat. Setiap Bank berupaya mencapai sasaran dan tujuan dengan menawarkan dan mengembangkan berbagai produk, layanan dan fasilitas yang dimilikinya. Bank SUMUT dalam mencapai sasaran dan tujuannya selalu menawarkan produk dan jasa yang dimilikinya dengan berorientasi pada customer needs and want.

1. Tabungan Martabe.

Tabungan Martabe terdiri dari beberapa segmen, yaitu : a) Tabungan Martabe Umum.

Tabungan Martabe Umum yang diperuntukkan bagi seluruh lapisan masyarakat baik perorangan maupun lembaga.

b) Tabungan Martabe Gaji.

Tabungan yang diperuntukkan bagi pegawai dan pensiunan dari instansi Pemerintah/swasta/BUMN/BUMD untuk menampung dana gaji dan pensiun.

c) Tabungan Martabe KPE.

Tabungan yang diperuntukkan khusus untuk PNS/CPNS dan pensiunan PNS di lingkungan Pemerintah Daerah Kabupatan/Kota dan Provinsi Sumatera Utara.

d) Tabungan Martabe Mahasiswa.

Tabungan yang diperuntukkan bagi mahasiswa perguruan tinggi, institut dan akademi.

e) Tabungan Martabe SUMUT Sejahtera.

Tabungan yang dikhususkan bagi Nasabah Debitur Kredit Peduli Usaha Mikro SUMUT Sejahtera.

f) Tabungan Martabe Bina Siswa Mandiri (BSM).

Tabungan yang dikhususkan bagi penerima bantuan Siswa Miskin. g) Tabungan Martabe Valas.

dan badan usaha. 2. TabunganKu.

TabunganKu adalah tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

3. Tabungan Simpeda.

Tabungan Simpeda (Simpanan Pembangunan Daerah) adalah merupakan produk tabungan bersama yang diterbitkan secara bersama oleh Bank Pembangunan Daerah (BPD) seluruh Indonesia yang dirancang khusus sebagai alat pemersatu BPD seluruh Indonesia.

4. Layanan ATM Bank SUMUT.

Layanan ATM Bank SUMUT yang tergabung dalam ATM Bersama untuk transaksi ATM di seluruh Indonesia dan Malaysia Electronic Payment System (MEPS) untuk transaksi ATM di Malaysia dengan logo BankCard.

5. Jasa Layanan Perbankan Lainnya.

Layanan jasa Bank SUMUT yang ada saat ini adalah:

a. Kiriman Uang melalui Bank Indonesia Real Time Gross Settlement (BI-RTGS) dan Sistem Kliring Nasional Bank Indonesia (SKNBI).

b. BPD Net Online yang merupakan layanan transaksi antar Bank Pembangunan Daerah (BPD) di seluruh Indonesia secara real time online. c. Safe Deposit Box (SDB) di Kantor Cabang Utama Medan dan Pematang

Siantar.

Negara (MPN).

e. Layanan penerimaan setoran pembayaran air PDAM khusus masyarakat pelanggan PDAM Tirta Kualo Tanjung Balai.

f. Layanan penerimaan setoran pembayaran tagihan telepon untuk pelanggan Telkom secara online.

g. Layanan penerimaan setoran pembayaran tagihan listrik untuk pelanggan PLN secara online.

h. Layanan penerimaan setoran pembayaran uang kuliah bagi mahasiswa/i Universitas Sumatera Utara (USU).

i. Layanan penerimaan setoran pembayaran uang pendaftaran calon mahasiswa/i baru Politeknik Negeri Medan (POLMED).

j. Layanan penerimaan pembayaran Pajak Bumi dan Bangunan (PBB) sektor pedesaan dan perkotaan.

k. Layanan m-ATM Bersama adalah layanan dari ATM Bersama melalui Handphone yang berbasis Tsel Menu, yaitu menu yang tertanam di dalam simcard Telkomsel.

l. Layanan SMS Banking SMS Banking service.

m. Cash Deposit Machine (CDM) yaitu mesin yang dapat digunakan untuk transaksi penyetoran tunai.

n. Layanan Western Union untuk pengirimanuang ke manca negara secara realtime online.

dilokasi publik area yaitu Sun Plaza dan Plaza Medan Fair serta layanan Samsat Drive Thru yang berlokSi dihalaman parker gedung Bank SUMUT. p. Cash Management adalah aplikasi yang memberikan manfaat dan

kemudahan bagi Pemerintah Daerah.

q. Surat Keterangan Bank (Referensi Bank) adalah surat keterangan yang diterbitkan Bank atas permintaan nasabah yang menerangkan bahwa nasabah yang bersangkutan adalah pemegang rekening pada Bank.

B. Kredit.

1. Kredit Umum.

Kredit dengan sistem Rekening Koran diberikan kepada perorangan/badan usaha untuk kebutuhan menambah modal-modal kerja, sehingga dapat memperlancar dan meningkatkan kegiatan usaha yang dijalankan. Usaha yang dapat dibiayai merupakan usaha produktif di sektor perdagangan, industri, jasa pertanian dan sektor-sektor lainnya.

2. Kredit Modal Kerja Kepada Kontraktor/Rekanan (Kredit SPK).

Kredit SPK adalah kredit dengan sistem Rekening Koran diberikan kepada kontraktor/rekanan yang telah memperoleh kontrak kerja/Surat Perjanjian Kerja (SPK) untuk membantu modal kerja dalam rangka menyelesaikan pekerjaan yang diperoleh di bidang jasa kontruksi, infrastruktur maupun pengadaan barang/jasa dari pemberi pekerjaan/Bowheer.

3. Kredit Angsuran Lainnya (KAL).

perdagangan, industri jasa,pertanian dan sektor-sektor lainnya atau mempunyai penghasilan tetap fasilitas kredit yang digunakan untuk membiayai keperluan yang bersifat investasi, modal kerja, dan konsumtif.

4. Kredit Kebun Sawit.

Kredit Kebun Sawit adalah kredit dengan sistem angsuran diberikan kepada perorangan/badan usaha untuk membiayai usaha perkebunan sawit.

5. Kredit Sindikasi.

Pemberian kredit antar dua atau lebih lembaga keuangan (Bank) kepada/dengan sebuah perusahaan(debitur) untuk suatu pembiayaan proyek dengan syarat-syarat atau ketentuan kredit yang sama serta dengan perjanjian kredit yang umumnya ditandatangani bersama-sama dan di tata usahakan oleh lembaga yang ditunjuk oleh bank agen.

6. Kredit Pemerintah Daerah (Kredit Pemda).

Merupakan fasilitas kredit yang diberikan kepada Pemerintah Daerah, dengan jangka waktu tertentu, ditujukan untuk menutupi kekurangan arus kas pada tahun anggaran berjalan, membiayai penyediaan layanan umum yang tidak menghasilkan penerimaan maupun untuk membiayai proyek investasi yang menghasilkan penerimaan. Sehingga memberikan manfaat bagi pelayanan masyarakat. Sumber pengembalian kredit berasal dari APBD.

7. KPR SUMUT Sejahtera.

Pengembang. 8. Kredit Multi Guna.

KMG merupakan salah satu produk unggulan Bank SUMUT yang diberikan kepada perorangan yang berprofesi sebagai Pegawai Tetap baik PNS,BUMN/BUMD, swasta yang mempunyai penghasilan tetap. Pemberian kredit untuk tujuan membantu keperluan modal kerja, investasi dan konsumsi sehingga penghasilan peminjam berfungsi ganda.

9. Kredit SUMUT Sejahtera (KSS).

Fasilitas kredit ini memiliki tujuan mulia diberikan kepada masyarakat pra sejahtera yang memiliki usaha mikro untuk meningkatkan peran wanita dalam menopang ekonomi keluarga dengan sistem kelompok guna memperbaiki taraf hidup keluarga pra sejahtera atau berpenghasilan rendah menuju ke taraf sejahtera yang lebih baik, membina pengusaha mikro yang memiliki kelayakan usaha tetapi belum bankable sehingga menjadi layak menjadi nasabah bank, serta mewujudkan visi dan misi Bank SUMUT khususnya dalam rangka meningkatkan taraf hidup rakyat dan membantu program Pemerintah dalam rangka pengentasan kemiskinan.

10.Kredit Mikro SUMUT Sejahtera II (KMSS II).

KMSS II merupakan salah satu produk kredit unggulan Bank SUMUT untuk masyarakat Sumatera Utara, yang memberikan manfaat besar bagi usaha mikro untuk mendapat akses permodalan dengan syarat ringan.

11. Kredit Pensiunan.

12. Kredit Pensiun.

Merupakan fasilitas kredit yang diberikan kepada penerima pensiun baik pension sendiri, pensiun janda, atau duda yang menerima uang pensiunannya melalui PT.Tabungan Asuransi Pegawai Negeri (PT.Taspen).

13. Kredit Tirta Sejahtera.

Merupakan fasilitas kredit untuk kemudahan bagi masyarakat Sumatera Utara yang membutuhkan sambungan baru air minum PDAM Tirtanadi Propinsi Sumatera Utara. Sasaran penyaluran kredit adalah masyarakat yang memiliki penghasilan rendah dan tidak mampu membayar sekaligus biaya pemasangan sambungan baru air minum. Plafond kredit yang dapat diberikan maksimal Rp.5.000.000.- (lima juta rupiah).

14. Kredit Pegawai.

Pemberian fasilitas kredit kepada pegawai Bank SUMUT untuk meningkatkan kesejahteraan pegawai dalam memenuhi berbagai kebutuhan antara lain : pembelian tanah dan atau rumah, pembelian kendaraan,pembangunan / renovasi rumah,biaya pendidikan anak dan kebutuhan yang bersifat produktif. Plafond suku bunga dan jangka waktu kredit disesuaikan dengan masa kerja pegawai.

15. Kredit Program.

Kredit program adalah program pemerintah untuk memberdayakan ekonomi rakyat melalui penyaluran kredit yang difasilitasi oleh perbankan dengan pemberian subsidi bunga oleh pemerintah.

E. Kinerja Terkini

Tabungan, maka sumber dana perbankan relatif lebih mahal dibandingkan periode sebelumnya. Sejalan dengan hal tersebut terjadi persaingan penghimpunan dana yang ketat selama Semester II 2013. Persaingan ini cenderung dimenangkan oleh Bank-bank besar. Sejalan dengan pencapaian sektor perbankan, kinerja Bank Pembangunan Daerah pun mengalamihal yang sama. BPD seluruh Indonesia terus berkembang secara pesat. Indikator keuangan utama seperti total asset, penyaluran kredit, penghimpunan DPK (dana pihak ketiga) dan laba mengalamipeningkatan. Hal ini dapat dilihat dari berbagai indikator yang berhasil dibukukan oleh BPD seluruh Indonesia. Sejauh ini jumlah asset BPD di seluruh Indonesia hingga Nopember 2013 telah mencapai Rp 419,08 triliun atau meningkat 14,29% selama sebelas bulan dibandingkan Desember tahun lalu Rp 366,69 triliun, posisi kredit per Nopember 2013 mencapai Rp 264,68 triliun atau naik 20,75% dibanding Desember 2012 yang sebesar Rp 219,21 triliun, Dana Pihak Ketiga (DPK) per Nopember 2013 mencapai Rp 338,48 triliun naik sebesar 21,52% dari posisi Desember 2012 sebesar Rp 278,53 triliun. Laba tahun berjalan setelah pajak posisi Nopember 2013 sebesar Rp 9,981 triliun naik sebesar 11,58% dari posisi Desember 2012 sebesar Rp 8,946 triliun.

dibandingkan dengan posisi tahun 2012,walaupun pencapaian target hanya sebesar 84,04 % yang disebabkan antara lain karena target penghimpunan dana pihak ketiga masih di bawah target karena kebijakan perusahaan untuk menurunkan jumlah dana special rate untuk menurunkan cost of fund atas simpanan berjangka.

Pada tahun 2013, total simpanan nasabah yang terdiri dari giro, tabungan dan deposito mengalami kenaikan sebesar 6,00% dibanding tahun 2012. Meskipun produk giro menurun 1,64%, namun produk tabungan dan deposito mengalami kenaikan masing-masing sebesar 8,08% dan 9,29%. Sumber dana pihak ketiga (DPK) yang berhasil dihimpun Bank SUMUT tersebut komposisinya masih tetap didominasi oleh dana Non Pemda, dengan peningkatan sebesar 4,43%. Sedangkan Dana Pemda jumlahnya meningkat sebesar 17,15%. Namun, pencapaian target penghimpunan dana pihak ketiga masih di bawah target yaitu sebesa 75,82% dari rencana. Hal tersebut merupakan kebijakan perusahaan untuk menurunkan jumlah dana special rate untuk menurunkan cost of fund atas simpanan berjangka.

keseluruhan dapat disimpulkan bahwa bank memiliki modal yang cukup dan berpotensi memberikan penghasilan yang wajar serta mampu menjaga likuiditas dengan baik. Per Desember 2013, Bank SUMUT telah memiliki aset sebesar Rp 21,50 triliun.

F. Rencana Kegiatan

Ada beberapa rencana kegiatan yang telah dibuat oleh perusahaan yaitu : 1. Bank secara berkesinambungan terus melakukan peningkatan pemberdayaan

ekonomi rakyat melalui pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) dalam rangka mendukung pertumbuhan ekonomi daerah, dengan demikian peluncuran produk baru/diversifikasi selalu bero- rientasi pada pengembangan sektor ril.

2. Rencana pertumbuhan kredit sebesar 17% atau sebesar Rp 2.908 milliar pertumbuhan ini diprioritaskan untuk sektor ekonomi produktif yang sesuai dengan potensi daerah dalam rangka meningkatkan porsi kredit produktif, baik kredit investasi maupun kredit modal kerja, lebih khusus untuk mendukung usaha skala mikro dan kecil (UMK). Penghimpunan Dana Pihak Ketiga direncanakan tumbuh sebesar 28,10% atau sebesar Rp 4.480 milliar, pertumbuhan Dana Pihak Ketiga diproyeksikan berasal dari tabungan, deposito serta giro masyarakat untuk mencapai komposisi dana pihak ketiga diluar dana Pemda minimal 70 persen.

Unit Kantor dan Public Area sebagai dukungan layanan yang berbasiskan teknologi. 4. Pada tahun 2014 direncanakan penambahan setoran modal dari masing-masing Pemerintah Kabupaten/ Kota se Sumatera Utara dan Pemerintah Provinsi Sumatera Utara.

5. Non Performing Loan (NPL) diproyeksikan tetap dibawah rasio 5 %. Supervisi dan penagihan atas kredit bermasalah akan terus ditingkatkan guna memperbaiki kualitas kredit yang secara langsung dapat berdampak pada peningkatan CAR.

6. Pada Tahun 2014 direncanakan akan digiatkan kembali berbagai program Standar Layanan, karena sesuai dengan penilaian Bank Service Excellence Monitor (BSEM) Bank SUMUT yang sebelumnya peringkat 3 di tahun 2011 menjadi peringkat 8 di tahun 2012.

7. Memperkuat daya saing ditengah ketatnya persaingan melalui penguatan brand awarness dengan melakukan kegiatan promosi dan spesial event serta memaksimalkan fungsi pemasaran di unit operasional.

BAB III

PENETAPAN PENDAPATAN DAN BEBAN PADA PT. BANK SUMUT KANTOR PUSAT MEDAN

A. Pengertian Pendapatan

Pendapatan memiliki arti yang bermacam-macam, tergantung dari segimana ditinjau pengertian tersebut. Banyak yang masih bingung dalam penggunaan istilah pendapatan. Hal ini disebabkan karena beberapa orang yang mengartikan pendapatan sebagai revenue dan ada juga yang mengartikannya sebagai income. Berikut ini adalah beberapa pengertian pendapatan :

PSAK No. 23 paragraf 06 Ikatan Akuntan Indonesia (2004, 23.2) menyatakan bahwa “Pendapatan adalah arus kas masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal”.

Menurut Ikatan Akuntan Indonesia (IAI) dalam PSAK No. 23 (2007 : 23) adalah sebagai berikut :

“Pendapatan adalah arus masuk bruto manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama periode yang mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal. Pendapatan hanya terdiri dari arus masuk bruto manfaat ekonomi yang diterima oleh perusahaan untuk dirinya sendiri. Jumlah yang ditagih untuk dan atau atas nama pihak ketiga bukan merupakan pendapatan karena idak menghasilkan manfaat ekonomi bagi perusahaan dan tidak mengakibatkan kenaikan ekuitas”.

Menurut Skousen (2009 : 563) pengertian pendapatan adalah :

keduanya) dari pengantaran barang atau penghasilan barang, memberikan pelayanan atau melakukan aktivitas lain yang membentuk operasi pokok atau bentuk entitas yang terus berlangsung”.

Menurut Warren, et al (2005 : 63) pendapatan (revenue) adalah “Peningkatan ekuitas pemilik yang diakibatkan oleh proses penjualan barang atau jasa kepada pembeli”. Contoh pendapatan adalah pendapatan jasa atau fee, pendapatan sewa, dan pendapatan komisi.

Pendapatan menurut buku Pedoman Akuntansi Bank Sumut (2011 : 32) ialah “Kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus masuk atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari konstribusi penanam modal”.

Jadi dari beberapa pengertian diatas dapat disimpulkan bahwa pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

B. Pengertian Beban

Carter, Usry (2006:30) menjelaskan beban dengan pengertian sebagai berikut :

“Beban dapat didefinisikan sebagai aliran keluar terukur dari barang atau jasa, yang kemudian ditandingkan dengan pendapatan untuk menentukan laba, atau sebagai penurunan dalam aktiva bersih sebagai akibat dari penggunaan jasa ekonomis dalam menciptakan pendapatan atau pengenaan pajak oleh badan pemerintah. Beban diukur dengan nilai penurunan dalam aktiva atau peningkatan dalam utang yang berkaitan dengan produksi atau penyerahan barang dan jasa. Beban dalam arti luas termasuk semua biaya yang sudah habis masa berlakunya yang dapat dikurangkan dari pendapatan”.

Menurut Warren, et al (2005 : 63) beban (expenses) dapat diartikan sebagai “Aktiva atau jasa yang digunakan dalam menghasilkan pendapatan. Contoh-contoh beban melipiti beban upah, beban sewa, beban perlengkapan, beban utilitas, dan beban rupa-rupa’.

Menurut Hansen dan Mowen (2006:41) menyatakan “ Biaya yang kedaluwarsa disebut beban”.

Sedangkan beban menurut buku Pedoman Akuntansi Bank Sumut (2011 : 32) ialah “Penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus keluar atau penurunan aset atau kenaikan kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal”.

C. Jenis-jenis Pendapatan

SUMUT ialah:

1. Pendapatan Bunga.

Pendapatan bunga adalah Pendapatan bunga adalah pendapatan yang diperoleh dari penanaman dana bank pada aktiva produktif. Pendapatan bunga terdiri dari :

a. Dari Bank Indonesia.

b. Dari penempatan pada Bank lain. c. Dari surat berharga.

d. Dari kredit yang diberikan. e. Lainnya.

f. Pembiayaan Syariah. 2. Pendapatan Bunga Bersih.

Pendapatan bunga bersih adalah adalah hasil dari kegiatan yang dilakukan oleh lembaga keuangan yang secara masing-masing menyimpan dananya secara aman dan terjamin serta menyalurkan dana tersebut kedalam sektor pembiayaan pembangunan sehingga pihak bank akan memperoleh pendapatan.

3. Pendapatan Operasional Selain Bunga.

Pendapatan operasional selain bunga adalah pendapatan yang didapat dari transaksi yang diberikan dalam

jasa-jasa bank lainnya atau selain spread based. Pendapatan operasional selain bunga terdiri dari :

a. Surat Berharga.

b. Kredit yang Diberikan. c. Aset Keuangan Lainnya.

g. Koreksi Cadangan Kerugian Penurunan Nilai dan PPA Non produktif. h. Koreksi atas Penyisihan Penghapusan Transaksi Rek. Adm.

i. Pendapatan lainnya. 4. Pendapatan Non-operasional.

Pendapatan non-operasional adalah rupa-rupa pendapatan yang berasal dari aktivitas diluar usaha utama bank. Pendapatan non-operasional terdiri dari :

a. Sewa.

b. Keuntungan Penjualan Aset Tetap dan Inventaris. c. Penjabaran Transaksi Valuta Asing.

d. Penerimaan Klaim Asuransi Kerugian Operasional. e. Lainnya.

D. Jenis-jenis Beban

Jenis-jenis pendapatan yang ada pada Laporan Keuangan PT. Bank SUMUT ialah :

1. Beban Bunga.

Beban bunga adalah beban bunga yang diakui atas hutang-hutang atau kewajiban-kewajiban yang mempunyai tarip bunga eks-plisit dan bunga hipotetis atas kewajiban-kewajiban tertentu. Beban bunga terdiri atas : a. Kepada Bank Indonesia.

b. Kewajiban pada Bank Lain.

d. Surat Berharga.

e. Pinjaman yang Diterima. f. Lainnya.

g. Koreksi atas Pendapatan Bunga. 2. Beban Bunga Bersih.

3. Beban Operasional Selain Beban Bunga.

Beban operasional selain bunga adalah beban yang dikeluarkan secara langsung oleh bank dalam rangka penghimpunan dana dari transaksi yang diberikan dalam jasa-jasa bank lainnya. Beban operasional selain bunga terdiri atas :

a. Surat Berharga.

b. Kredit yang Diberikan. c. Aset Keuangan Lainnya.

d. Kewajiban Keuangan-Penurunan Nilai Wajar (MTM). e. Kerugian Transaksi Spot dan Derivatif.

f. Kerugian dari Penyertaan dengan Equity Method, Komisi/Provisi dan Administrasi.

g. Premi Asuransi.

h. Kerugian Penurunan Nilai Aset Keuangan.

i. Penyisihan Penghapusan Transaksi Rekening Administratif. j. Penyisihan Kerugian Resiko Operasional.

k. Penyusutan/Amortisasi.

n. Kerugian Penurunan Penurunan Nilai Rupa-rupa Aset.

o. Kerugian Terkait Resiko Operasional (termasuk kerugian karena kehilangan aset tetap & inventaris).

p. Tenaga Kerja.

q. Pendidikan dan Pelatihan. r. Penelitian dan Pengembangan. s. Sewa.

t. Promosi.

u. Pajak-pajak (tidak termasuk pajak penghasilan). v. Pemeliharaan dan Perbaikan.

w. Barang dan Jasa. x. Lainnya.

4. Beban Non-operasional

Beban non-operasional adalah Biaya yang terjadi di luar kegiatan utama bank. Misalnya kerugian penjualan aktiva tetap. Beban Non-operasional trediri dari :

a. Kerugian Penjualan Aset Tetap dan Inventaris. b. Penjabaran Transaksi Valuta Asing.

c. Lainnya.

E. Pernyataan Standar Akuntansi yang Berhubungan dengan Penetapan Pendapatan dan Beban

Komite Prinsip Akuntansi Indonesia pada tanggal 24 Agustus 1994 dan telah disahkan oleh Pengurus Pusat Ikatan Akuntan Indonesia pada tanggal 7 September 1994. Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material (immaterial items).

Pendapatan hanya terdiri dari arus masuk bruto dari manfaat ekonomi yang diterima dan dapat diterima oleh perusahaan untuk dirinya sendiri. Jumlah yang ditagih atas nama pihak ketiga, seperti pajak pertambahan nilai, bukan merupakan manfaat ekonomi yang mengalir ke perusahaan dan tidak mengakibatkan kenaikan ekuitas, dan karena itu harus dikeluarkan dari pendapatan. Begitupun dalam hubungan keagenan, arus masuk bruto manfaat ekonomi termasuk jumlah yang ditagih atas nama prinsipal, tidak mengakibatkan kenaikan ekuitas perusahaan, dan karena itu bukan merupakan pendapatan. Yang merupakan pendapatan hanyalah komisi yang diterima dari prinsipal.

Menurut Pernyataan Standar Akuntansi Keuangan No. 23 (2004 : 23.3) “Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima.” “Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dan pembeli atau pemakai aktiva tersebut.”

PSAK No. 23 (2004 : 23.10). juga mengemukakan bahwa “Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi jumlah diskon dagang dan rabat volume yang diperbolehkan oleh perusahaan.”

diterima. Namun, bila arus masuk dari kas atau setara kas ditangguhkan, nilai wajar dari imbalan tersebut mungkin kurang dari jumlah nominal dari kas yang diterima atau yang dapat diterima.

Pernyataan Standar Akuntansi Keuangan Pernyataan No. 23 terdiri dari 44 paragraf. Pernyataan ini harus dibaca dalam konteks paragraf 1-35. Dalam PSAK nomor 23 paragraf 36 Ikatan Akuntan Indonesia (2004, 23.2) menyatakan bahwa Pernyataan ini harus diterapkan dalam akuntansi untuk pendapatan yang timbul dari transaksi dan peristiwa ekonomi berikut ini:

a) penjualan barang,

b) penjualan jasa, dan

c) penggunaan aktiva perusahaan oleh pihak-pihak lain yang menghasilkan bunga royalti dan dividen.

F. Pengakuan Pendapatan dan Beban PT. Bank SUMUT Kantor Pusat Medan

persyaratan kontrak dari instrumen keuangan tetapi tidak kerugian kredit di masa depan. Perhitungan suku bunga efektif mencakup semua biaya dan poin dibayarkan atau diterima yang merupakan bagian integral dari tingkat bunga efektif. Biaya transaksi meliputi biaya tambahan yang secara langsung diatribusikan pada akuisisi atau masalah aset keuangan atau liabilitas. Pendapatan bunga dan beban pada semua aset keuangan dan liabilitas yang

diperdagangkan dianggap terkait dengan kegiatan operasi Bank dan disajikan bersama-sama dengan semua perubahan lain dalam nilai wajar aset keuangan dan liabilitas dimiliki untuk diperdagangkan dalam pendapatan operasional bersih.. Perubahan nilai wajar derivatif lain yang dimiliki untuk tujuan manajemen risiko, aset keuangan lainnya dan liabilitas dicatat sebesar nilai wajar melalui laporan laba rugi komprehensif, disajikan dalam pendapatan bersih dari instrumen keuangan lainnya pada nilai wajar melalui laporan laba rugi dalam laporan laba rugi komprehensif.

a. Pendapatan

Pada PT. Bank SUMUT pendapatan diakui berdasarkan metode akrual, yaitu dicatat dan diakui pada saaat atau periode tertentu walaupun hasil secara tunai belum. Pendapatan bunga dari aset keuangan yang tidak mengalami penurunan nilai juga diakui secara akrual. Pada saaat terdapat bukti objektif terjadinya penurunan nilai aset keuangan, maka Bank :

2. Membatalkan tagihan bunga dan mengakui kerugian penurunan nilai pada periode berjalan (jika penurunan nilai terjadi pada periode berjalan dan bank masih memiliki saldo tagihan bunga yang pendapatannya tela diakui pada periode sebelumnya).

3. Mengakui pendapatan bunga yang baru yang dihitung atas dasar nilai kredit setelah memperhitungkan penurunan nilai dan mennggunakan suku bunga untuk mendiskonto arus kas masa datang dalam pengukuran kerugian penurunan nilai.

b. Beban

Beban PT. Bank SUMUT diakui dan dicatat secara akrual yaitu pada saat atau periode dimana beban tersebut dibebankan walaupun pembayaran secara efektif belum dilakukan. Beban bunga juga diakui secara akrual dan dinilai sebesar jumlah yang menjadi kewajiban Bank, termasuk beban lain yang dikeluarkan dalam rangka penghimpunan dana, seperti hadiah.

Beban bunga dalam rangka penghimpunan dana yang dibayar dimuka, seperti bunga sertifikat deposito dan pinjaman antar Bank, diukur sebesar nilai amortisasi dai beban tersebut. Perlakuan akuntansi untuk biaya transaksi yang dapat didistribusikan secara langsung pada perolehan, penerbitan, atau pelepasan aset keuangan atau kewajiban keuangan mengacu pada Buku Pedoman Perusahaan mengenai Perkreditan.

selama jangka waktu transaksi yang bersangkutan.

Provisi dan komisi yang bukan merupakan biaya transaksi yang dapat diatribusikan secara langsung pada perolehan, penerbitan, atau pelepasan aset keuangan atau kewajiban keuangan dan tidak berkaitan dengan jangka waktu, diakui sebagai pendapatan atau beban pada saat terjadinya transaksi.

Pengakuan pendapatan dan beban bunga merupakan hal yang sangat fundamental dan menjadi dasar utama menentukan profitabilitas bank. Kegiatan utama bank adalah menghimpun dana yang pada umumnya berbunga dan menanamkannya dalam aktiva produktif. Seperti pada industri lain, dalam perbankan juga terdapat kemungkinan perbedaan waktu antara diterimanya pendapatan dan terjadinya beban atas penggunaan sumber daya untuk menghasilkan pendapatan tersebut. Oleh karena itu, pengaitan antara pendapatan dan beban bank tidak mudah dilakukan sehingga dalam pengakuan pendapatan dan beban bank diperhatikan karakteristik usaha bank tersebut.

Pendapatan bunga diakui secara akrual kecuali pendapatan bunga dari kredit dan aktiva produktif lain yang nonperforming. Pendapatan bunga dari kredit dan aktiva produktif lain yang nonperforming diakui pada saaat pendapatan tersebut diterima. Pendapatan dalam kegiatan perkreditan, antara lain terdiri pendapatan bunga dan pendapatan lain, seperti provisi dan komisi. Pendapatan dari aktiva produktif nonperforming yang belum diterima tidak dapat diakui sebagai pendapatan dalam periode pelaporan.

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil data dan hasil riset, penulis mencoba memberikan kesimpulan yang berhubungan dengan penetapan pendapatan dan beban pada PT. Bank SUMUT Kantor Pusat Medan.

1. PT. Bank SUMUT Kantor Pusat Medan memiliki jenis pendapatan yang meliputi : Pendapatan Bunga, Pendapatan Bunga Bersih, Pendapatan Operasional Selain Bunga, dan Pendapatan Non-operasional.

2. PT. Bank SUMUT Kantor Pusat Medan memiliki jenis beban yang meliputi : Beban Bunga, Beban Bunga Bersih, Beban Operasional Selain Bunga, dan Beban Non-operasional.

3. Pada PT. Bank SUMUT Kantor Pusat Medan, pendapatan diakui berdasarkan metode akrual, yaitu dicatat dan diakui pada saaat atau periode tertentu walaupun hasil secara tunai belum. Pendapatan bunga dari aset keuangan yang tidak mengalami penurunan nilai juga diakui secara akrual. 4. Pada PT. Bank SUMUT Kantor Pusat Medan, Beban PT. Bank SUMUT

5. Pendapatan bunga diakui secara akrual kecuali pendapatan bunga dari kredit dan aktiva produktif lain yang nonperforming. Pendapatan bunga dari kredit

6. dan aktiva produktif lain yang nonperforming diakui pada saaat pendapatan tersebut diterima.

7. Beban bunga diakui secara akrual, yang mana dalam kegiatan perkreditannya terdiri dari beban bunga dan beban lain yang dikeluarkan dalam rangka penghimpunan dana.

8. Menurut Pernyataan Standar Akuntansi Keuangan No. 23 (2004 : 23.3) “Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima”. “Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dan pembeli atau pemakai aktiva tersebut. Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi jumlah diskon dagang dan rabat volume yang diperbolehkan oleh perusahaan”. 9. Penetapan pendapatan dan beban pada PT. Bank Sumut telah sesuai dengan

B. SARAN

Dibawah ini adalah beberapa saran yang mungkin bermanfaat bagi kepentingan instansi dimasa mendatang adalah sebagai berikut :

1. PT. Bank SUMUT Kantor Pusat Medan disarankan tetap menggunakan metode akrual (accrual method) dalam menetapkan waktu pelaporan pendapatan selama proses produksi, karena metode tersebut telah sesuai dengan Standar Akuntansi Keuangan No. 23 dimana pendapatan ditetapkan pada saat jasa diberikan bukan pada saaat kas diterima. Karena hal ini akan mempermudah bagian akuntansi untuk mengestimasi hasil transaksi sehingga lebih mudah dalam menyusun laporan keuangan.

2. Sebaiknya PT. Bank SUMUT Kantor Pusat Medan dalam menetapkan beban disarankan tetap menggunakan metode metode akrual (accrual method) karena metode tersebut telah sesuai dengan Standar Akuntansi

Keuangan No. 23 dimana beban ditetapkan sebagai biaya meskipun kas belum dikeluarkan dari perusahaan sehingga memudahkan bagian keuangan untuk mengoptimalkan seluruh pengeluaran pada perusahaan. 3. Penjualan barang dan jasa serta pengolahan bunga, royalty, dan dividen

DAFTAR PUSTAKA

Carter, Usry. 2006. Cost Accounting (Akuntansi Biaya). Edisi 13. Penerbit Salemba Empat. Jakarta.

Hansen dan Mowen. 2006. Buku I Management Accounting. Edisi 7. Penerbit Salemba Empat. Jakarta

Ikatan Akuntan Indonesia. 2004. Pernyataan Standar Akuntansi Keuangan No.23. Standar Akuntansi Keuangan. Per 1 Oktober 2004. Penerbit Salemba Empat. Jakarta.

Ikatan Akuntansi Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan No.19 dan No.23. Standar Akuntansi Keuangan per 1 September 2007. Penerbit Salemba Empat. Jakarta.

PT. Bank SUMUT. 2011. Pedoman Akuntansi Bank Sumut. PT. Bank SUMUT.

PT. Bank SUMUT. 2013. Laporan Tahunan PT. Bank Sumut 2013. PT. Bank SUMUT.

Sanusi, Anwar. 2013. Metodologi Penelitian Bisnis. Cetakan Ketiga. Penerbit Salemba Empat. Jakarta.

Stice dan Skousen. 2009. Akuntansi Intermediate. Edisi Keenam Belas. Buku 1. Penerbit Salemba Empat. Jakarta.