PRINSIP MUDHARABAH

(Studi Kasus Pada BTN Syariah Cabang Jakarta Harmoni)

Skripsi

Diajukan untuk memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Di

susunoleh :

FAJAR RAH1\1AN

NIJ\1:: 104046101677

pe[Nセセ@

r

r-

,,,,,,,;•""':._

'·'°'' 1 .l .,\J1r-J (:,\- j·-ii:J J.---,:< .. - _, /··

KOSENTRASIPERBANKANSYARIAH

PROGRAJ\1: STUDI l\1:UAJ\1:ALAT (EKONOJ\1[1 ISLAM)

FAKULTAS SYARIAH DAN HUKUIVI

UNIVERSITAS ISLAJ\1: NEGERI SY ARIF HIDAYATULJ_,AH

JAKARTA

)embimbing I

/

trrS:H.Hasan

l!IP. 150 268 59Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum untuk memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI) Oleh

Fajar Rahman

NIM: 104046101677

Di Bawah Bimbingan

Pembimbing II

Supriono, SE, MM

KOSENTRASI PERBANIUN SYARlAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUlVl

UNIVERSITAS ISLAM NEGERI SYARIF HIUAYATULLAH

JAl(ARTA

Jakarta Harmoni)" telah diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada tanggal 23 Juni 2008. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SEI) pada pイッァイセュ@ Studi Muamalat (Ekonomi Islam).

PANITIA UJIAN

I. Ketua

2. Sekretaris

Jakarta, 23 Juni 2008 Mengesahkan,

"' . H. Muhammad Amin セオュ。L@ SH, MA, MM

: 50 210 422

Euis Amalia, M.Ag NIP. 150 289 264

Ah. Azharuddin Lathif, M.Ag, MH NIP. 150 318 308

3. Pembimbing I Drs.H.Hasanuddin, M.Ag NIP. 150 268 590

4. Pembimbing II Supriono. SE, MM

5. Penguji I Drs.H.Odjo Kusnara. N, M.Ag NIP. 150 060 388

1. Skripsi ini merupakan karya asli saya yang diajukan untuk memenuhi salah satu persyaratan untuk memenuhi gelar strata satu (S l) di Universitas Islam

Nege1i SyarifHidayatullah Jakarta

2. Semua sumber yang saya gunakan dalam penulisan irui telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universita:i Islam Negeti Syarif

Hidayatullah Jakarta.

3. Jika dikemudian hati terbukti bahwa ini bukan mernpakan hasil karya saya

atau merupakan hasil jiplakan dari hasil karya orang lain maka saya bersedia

menelima sanksi yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah J akruia.

Jakarta, 25 Mei 2008

Apapun nama produk, yang harus diperhatikan adalah akad yang dipergunakan atas produk tersebut, karena ha! ini sangat terkait dengan besaran hasil usaha yang akan diperhitungkan dalam pembagian hasil usaha yang akan dilakukan antara pemilik dana atau deposan (shahibul maal) dengan bank syariah sebagai pengelola (mudharib).

Bank Islam harus memiliki sistem akuntansi yang mempunyai nilai pe1ianggungjawaban, keadilan dan kebenaran yang tidak terpisahkan dari ajaran Islam. Ketiga nilai tersebut tentu saja telah menjadi prinsip dasar yang umum dalam operasional akuntansi perbankan syariah. Sistem akuntansi pada perbankan syariah memiliki karakter tersendiri yang berbeda dengan sistem akuntansi perbankan konvensional.

Perlakuan akuntansi pada transaksi tabungan mudharabah dan deposito mudharabah oleh nasabah kepada bank syariah. Sekilas orang akan menyangka sifat dan bentuk tabungan mudharabah dan deposito mudharabah ini sama saja dengan tabungan dan deposito konvensional. Padahal bila dicermati lebih jauh, keduanya sangat berbeda sifatnya, sehingga akan berbeda pula perlakuan akuntansinya. Dalam konteks akuntansi konvensional, dari akuntansi tabungan dan deposito akan diperlakukan sebagai utang 'mumi' bank (sisi liability), sehingga bila dilihat pada penyajian dalam neraca, maka deposito itu akan mun cul pad a 'utang a tau kewajiban' jangka pendek. Dalam bank syaiiah tidak demikian halnya, sifat deposito mudharabah pada hakikatnya mempunyai posisi antara utang dai1 modal. Mengapa, karena bank tidak mempunyai kewajiban 'penuh' mengembalikan deposito tersebut mai1akala te1jadi kerugian.

Penelitian ini ingin mengetahui bagaimana konsep akuntansi penghimpunan dana akad mudharabah serta penerapaimya di dalam perbankai1 syariah dan aplikasi akuntansi syaiiah yang tertuang dalam Pemyataai1 Standar Akuntfillsi Keufillgan (PSAK) nomor 59 dan Pemyataan Stalldar Akuntfillsi Keuangfill (PSAK) nomor 105 serta Pedoman Akuntfillsi Perbaiikan Syariah Indonesia pada tabungan mudharabah dan deposito mudharabah pada BTN Syariah melalui observasi.

SWT, karena atas ridha dan rahmat-Nya penulis dapat menyelesaikan skripsi dalam rangka memenuhi persyaratan mencapai gelar Sarjana Ekonomi Islam pada Fakultas Syariah dan Hukum Universitas Islam Negeri SyarifHidayatullah Jakarta.

Penulis Menghaturkan shalawat serta salam kepada Nabi dan Rasul Muhammad SAW, beserta segenap keluarga, sahabat dan bahkan umatnya, Ins ya Allah dan mudah-mudahan kita ada didalamnya.

Skripsi yang be1judul "Penerapan Aklllltansi Penghimpunan Dana Prinsip Mudharabah pada BTN Unit Usaha Syariah" dapat diselesaikan penulis. Penulis menyusun skripsi ini dalam rangka memenuhi dan melengkapi persyaratan untuk mencapai gelar sarjana (SJ) pada Program Studi Muamalat (Ekonomi Islam) di Fak:ultas Syariah dan Hukum Universitas Islam Negeti SyruifHidayatullah Jakarta.

Sepenuhnya penulis menyadari bahwa dalam penulisan slaipsi ini bukan semata-mata penulis pribadi, namun juga kru·ena bru1tuan dan motivasi berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih lcepada:

I. Bapak Prof. Dr. H. M. Amin Suma, SH, MA, MM. Selalru Dekru1 Fakultas Syruiah dan Hukum Universitas Islrun Negeri SyarifHidayatullah Jakarta. 2. Ibu Euis Amalia, M.Ag, selak:u Ketua Program Studi Muamalat (Ekonomi

4. Bapak Hasanuddin M.Ag dan Bapak Supriyono, SE, MM selaku dosen pembimbing alas kesediaaimya memberikan waktu luai1g kepada penulis untuk membimbing, mengarahkan dan memberikan masukan-masukaimya sehingga penulis dapat menyelesaikai1 skripsi ini.

5. Para Dosen Fakultas Syariah dan Hukum Universitas Islain Negeri Syaiif Hidayatullah Jakarta yang telah memberikan ilmu yang sangat bermanfaat kepada penulis semasa kuliah, semoga ai11al kebailcannya mendapat balasai1 di sisi Allah SWT.

6. Pimpinan dai1 Staf Perpustakaan Pusat dai1 Perpustalcaan Syai·iah dai1 Hukum Universitas Islam Nege1i Syarif Hidayatullah Jal,arta yang telah banyak membantu menye!esaikai1 skripsi dengan berbagai referensi. 7. Bapak Edy Setiadi, SE, MM Pimpinan BTN KCS Jakatia Harmoni yang

telah memberilcan tempat penelitian penulisan skripsi. Kepada Bapak Herry, SE, M.Si dan Bapak Ir. Ali Muntoro serta Ibu Pipih, SEI yai1g telah meluangkan waktu untuk membantu penulis melakukai1 penelitiaJI serta memberikan data yaJig dibutuhkat1 untuk menyelesailcan skripsi ini. Kepada seluruh karyawan BTN Syariah. TI1atik's for you all.

kepada penulis manjadi amal ibadal1 dan mendapat Ridha dad Allah SWT. Penulis menyadari banyak kekurangan yang terdapat dalam pembuatan skripsi ini. Untuk itu klitik dan saran ldranya dapat lebih memperbaiki skripsi ini. Semoga sklipsi ini dapat bermanfaat dalam menambah wawasan khususnya bagi umat manusia, serta bagi perkembangan perbankan syruiah di Indonesia. Semoga Allah senantiasa meddhai aktivitas kita berjuang di jalru1-Nya serta menjadikan kita semua sebagai hamba-Nya yang bahagia di dunia dan akhirat.

J akruta, 25 Mai 2008

Daftar

Isi...

ivDaftar Tabel.. ... vi

Daftar Gambar ... vii

BAB I Pendahuluan A. Latar Belakang Masalah... ... 1

B. Pembatasan dan Pernmusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Review Study Terdahulu... 8

E. Metode Penelitian dan Teknik Penulisan ... 9

F. Sistematika Penulisan ... 10

BAB II Akuntansi Penghimpunan Dana Prinsip Mudharabah A. Akuntansi Islam ... 12

1. Sejarah Akuntansi Islam ... 12

2. Pengertian Akuntansi Islam... 15

3. Landasan Hukum Akuntansi Islam ... 17

B. Konsep Penghimpunan Dana Prinsip Mudharabah Pada Bank Syariah ... 20

1. Pengertian Penghimpunan Dana Prinsip Mudharabah... 20

2. Landasan Hukum ... 32

A. Sejarah singkat BTN Syariah ... 51

B. Visi. m isi BTN Syariah ---··--···-····-·-··-···-···-···-···-··· .. 53

C. Struktur Organismii di BTN Syariah ... --·-·--···-····-····-···--···--···-···-·· 53

D. Produk-produk BTN Syariah ... : ... 56

BAB JV Penerapan Aknntansi Pengltimpunan Dana Prinsip Mudharabalr A. Praktek Penghimpunan DanaPrinsip Mudharabah BTN Syariah ... 67

B. Mekanisme Perhitungan Pendapatan Prinsip Mndharabah BTN Syariah ... 73

C_ Perlaknan Akuntansi Penghimpunan DanaPtinsip Mudharabah BTN Symiah ... ··-···---···--··-···-····---···-···-··· 83

BAB V Penutu11 A. Kesimpulan ... 100

B. Saran ... 101

Daftar Pnstalrn... 101

Lampiran Stmktur Bank Symiah Kantor Cabruig Syariali (Aktivitas Utama) ... 105

S truktur Bank Syatiah Kan tor Cabruik Syariah (Pemegang Jabatan Pekerjaan )... 106

Gambar3.l Pembiayaan KPR BTN Syaiiah (J11furabahah) ... 59

Gambar3.2 Pembiayaan MultigunaBTN Syariah (Murabahah) ..... 61

Gambar3.3 Pembiayaan Musyarakah B'fN Syariah .... _ .. _ ... ·-- ___ .. _ ... 63

Gambar 3 .4 Pembiayaan mセQ、ィ。イ。「。ィ@ Modal Kerja BTN Syariah ... 65

Gambar 3.5 Pembiayaan Jstisfma. ___ ... _ .. _ ... ·-- ... 66

[image:12.595.47.468.141.582.2]A. Latar Belakang Masalah

Perkembangan perbankan di Indonesia dimnlai pada tahun 1992 dengan berdiri Bank Muamalat Indonesia (BMI). Bank Muamalat Indonesia berdiri sebagai tidak lanjut daii hasil lokakarya "Bunga Bank dai1 Perbankai1" di Cisarua Jawa Baral yai1g diselenggarakan oleh Majelis Ulaina Indonesia. Berdirinya Bank Muamalat Indonesia sungguh menggembirakai1 karena menawarkan model perbankan baru yai1g menjanjikan dengan sistem bagi hasil.

Bank umum syaiiah didirikan pertama di Indonesia Tahun 1992 berdasarkan Undang-Undang Nomor 7 Talmn 1992 Tentang Perbankan dan Peraturan Pemelintah Nomor 72 Tahun 1992, tentang bank beroperasi berdasai·kan plinsip bagi hasil. Sesuai perkembangan perbaitlrnn syaiia11 maka Undang-Undang Nomor 7 Tahun 1992 Tentang Perbaitl(an disempurnakai1 dengai1 Undang-Undai1g Nomor 10 Tahun 1998 Tentang Perubahan Unda11g-Undang Nomor 7 Tahun 1992 Tentang Perbanka11. Dalain Undang-Undang Nomor 10 Talmn 1998 tersebut telah mencakup hal-hal yang berkaitan dengan perbrullian syariah.1

Dengan dikeluarkan Undang-Undang Nomor IO Talmn 1998 sebuah bank dapat beroperasi dengan sistem bagi hasil. Dalam Unda11g-Undang tersebut diatur

1

Sofyan S.Harahap, dkk, Akuntansi Perbankan Syariah, (Jakarta, LPFE-Usakti, 2006),

dengan rinci landasan hukum dan jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah.

Bank symiah adalah lembaga inte1mediasi yang kegiatan pokoknya menghimpun dana dmi masyarakat dalmn bentuk tabungan, giro dan deposito serta menyalurkannya kembali kepada masyarakat dalmn bentuk pembiayaan yang menghasilkm1 marjin, pembiayaan yang menghasilkm1 bagi hasil, dm1 ijarah yang menghasilkm1 pandapatan sewa.

Dalfilll bank syaiiah penghimpunm1 dana dari masyarakat yang dilakukan tidak membedakan nmna prodnk, tetapi melihat pada akad yang digunakan yaitu akad wadiah dan akad mudharabah. Apapun nama produk, yang harus diperhatikan adalah akad yang dipergunakan atas produk tersebut, karena ha! ini sangat terkait dengan besaran hasil usaha yang akan diperhitungkan dalmn pembagim1 hasil usaha yang akan dilakukan antara pemilik dana atau deposm1 (shahibul maal) dengan bank syariah sebagai pengelola (mudharib ). 2

Pertama: Akad wadiah, di sini dapat diartikan sebagai titipan dmi satu pihak kepihak lain, baik individu maupw1 badan hukum yang hams dijaga dan dikembalikan kapan saja si penyimpan menghendaki.3 Kedua: Akad mudharabah adalah akad kerjasfillla kemitraan antara dua pihak yaitu pihak pertfillla sebagai penyedia dana dalfilll suatu usaha (shahibul maal), pihak kedua yang bertanggi.mg

2 Wiroso, Penghimpunan Dana dan Distribusi Hasi/ Usaha Bank Syariah, (Jakarta, PT

Rasindo, 2005), Cet.Ke I, h. 18

3 Muamalat Institute Research, Training, Consulting dan Publikation, Hand Out Traning

jawab atas pengelolaan dana (mudharib), dengan pembagian keuntungan sesuai dengan porsi (nisbah) yang disepakati bersama di awal.4

Kemunculan bank-bank syariah menimbulkan tantangan yang besar bagi para pakar syariah Islam. Mereka harns mencaii dasar penerapan dan pengembangan standar akuntansi yang berbeda dengan standar akutansi keuangan konvensional yang selama ini dikenal. Salah satu sumber utama untuk meraih kepercayaan publik adalah tingkat kualitas informasi yang dibeiikan kepada publik, dimana bank symiah harus mampu 111eyakinkm1 pnblik bahwa ia memiliki keman1puan dan kapasitas di dalam mencapai tujuan-tujum1 finansial maupun tujum1-tujuan yang sesuai dengan syariah Islam.

Syariah Islam dalam konteks perbankm1 adalah perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan usalia atau kegiatan lainnya yang tidak bertentangan dengan syariah. Oleh karena itu kebutuhan pencatatan transaksi dalan1 sebuah sistem alcuntansi yang te1iata merupakan suatu ha! yang sangat penting. Allah SWT memeiintahkan untuk melalcukan penulism1 secm·a benm· atas segala trm1saksi yang pemah te1jadi selama melalcukan muamalah, sebagai mana firman Allah swt dalam surat Al-Baqarah ayat: 282

4

Artinya: "Hai orang-orang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan

hendaklah seorang penulis diantara kamu menuliskan dengan benar ..... ".

Fimmn Allah SWT. dalam Surat Al-Baqarah/ 2 : 282 tersebut, "faktubuhuu

(maka hendaklah ada yang menuliskannya) ", memberikan isyarat bahwa

keberadaan akuntansi dalan1 sebuah lembaga keuangan atau transaksi merupakan

tuntutan ajaran agama dan hukumnya bisa menjadi wajib adanya. Hal inilah

karena melalui akuntansilah, seseorang dapat mengetahui secara baik dan benar

laporan keuangan terhadap transaksi, neraca, atau laba rugi yang pemah

dilakukan. 5

Bank Islam harus memiliki sistem akuntansi yang memp1myai nilai

pe1ianggungjawaban, keadilan dan kebenaran yang tidak terpisahkan dali ajaran

Islam. Ketiga nilai tersebut tentu saja telah rnenjadi prim:ip dasar yang umum

dalarn operasional akuntansi perbankan syariah. Sistern akuntansi pada perbankan

syaliah merniliki karakter tersendili yang berbeda dengan sistem akuntansi

perbankan konvensional.

'

Perbedaan yang sangat prinsipil adalah larangan dba atau bunga dalam

praktek perbankan syariah dan differensiasi produk perbankan syariah yang lebih

valiatif dan beragam bila dibandingkan dengan sistem perbankan konvensional.

Dengan dernikian keberadaan akuntansi perbankan syariah sangat penting karena

5

dapat menentukan hak dan kewajiban pihak-pihak yang terkait dengan bank

syaiiah. Sekedar contoh, dalain indnstri perbankan syariah dikenal prodnk

menggunakan akad wadiah, mudharabah, musyarakah, murabahah,

bai 'bi 'tsaman ajil, qardul hasan, salam, istishna dan lain sebagainya. Kesemna

jenis prodnk dan jasa ini tidak akan ditemnkan operasi dalain perbankan

konvensional. 6

Karena kennikan prodnk atan jasa ini pnlalah, man tidak man hams ada

stai1dar yang tidak hanya berbeda, tetapi tidak terdapat dalam standai· akuntansi

konvensional. Pada tataran tertentu, kennikan tersebnt sekaligus memuncnlkan

perlaknan akuntansi yang nnik. Sebagai contoh manakala terjadi transaksi

deposito mudharabah oleh nasabah kepada bank syariah. Sekilas orang akan

menyangka sifat dan bentuk deposito ini sama saj a dengan deposito konvensional.

Padahal bila dicermati lebih jauh, kednai1ya sangat berbeda sifatnya, sehingga

akai1 berbeda pnla perlakuan akunta11sinya. Dalam konteks akuntansi

konvensional, daii akuntansi deposito akan diperlakukan sebagai ntang 'mnrni'

bank (sisi liability), sehingga bila dilihat pada penyajiai1 dalain neraca, maka

deposito ir1 akan mnncul pada 'ntang atau kewajiban' jangka pendek. Dalain

bank syariah tidak demikian halnya, sifat deposito mudharabah pada hakikatnya

mempunyai posisi antai·a utang dan modal. Mengapa,, karena bank tidak

6 M. Akhyar Adnan, AKUNTANSI SYARIAH Arah, Prospek dan Tantangan. (Yogyakarta, UlI

mempunyai kewajiban 'penuh' mengembalikan deposito tersebut manakala terjadi kerngian. 7

Konsekuensi Iain dari sifat mudharabah adalah perlakuan akuntansi terhadap

bagi hasil mudharabah. Dalam akuntansi konvensional, bunga yang dibayarkan oleh bank kepada nasabah akan dikategorikan sebagai beban tetapi ini tidak boleh terjadi di bank syariah, karena sifat mudharabah yang sebetulnya Iebih menyernpai equity dmipada liability.

Oleh karena itu maka pemikir-pemikir muslim harus dan tetap mencari bahkan telah mernmuskan dasar bagi penerapan dan pengembangan stm1dar akuntansi bank syarial1 agar dapat beroperasi sesuai dengm1 prinsip-prinsip syarial1. Standar alcuntansi ini akan menjadi kunci sukses bagi bank syarial1 dalam melayani masyarakat sehingga dapat menyadikm1 infonnasi yang dapat dipercaya bagi pengguna bm1k symial1. Dengan latar belakang itu penulis ingin menulis skiipsi tentang "Analisa Penerapan Akuntansi Penghhnpunan Dana Prinsip Mudharabah (Studi Kasus Pada BTN Syariah c。「。ョゥセ@ Jakarta Harmoni)"

B. Pembatasan Masalah dan Perumusan l\fasalah

Pemballasan mengenai bank syarial1 sangat luas karena bm1yaki1ya produk dan jasa ym1g ditawarkan oleh bank syarial1. Untuk itu pembal1asm1 hanya akan dibatasi pada produk penghimpunan dana yang dilakukan oleh bank syarial1

7

bardasarkan akad mudharabah dan penerapan akuntans:i penghimpunan dana. Adapun perumusan masalah pada skripsi ini sebagai berilrnt;

I. Bagaimana penghimpunan dana prinsip mudharabah pada BTN Unit Usaha Syariah?

2. Bagaimana perlakuan akuntansi penghimpunan dana prinsip mudharabah di BTN Unit Usaha Syariah telah mengacu pada PSAK 59 dan pada PSAKI 05?

C. Tujuan dan Manfaat penelitian

Tujuan dari penelitian ini dimaksudkan:

1. Untuk mengetahui teori penghimpunan dana primlip mudharabah dan akuntansi penghimpunan dana prinsip mudharabah

2. Untuk mengetahui penerapan perlakuan akuntansi penghimpunai1 dana pada PSAK diterapkan pada BTN Unit Usaha Syariah

Manfaat dari penelitian ini adalah

I. Bagi bank syariah lmtuk memberikan masukan tentang komitmen perlakuan akuntansi penghimpunan dana yang ada pada BTN Unit Usaha Syaiiah

2. Bagi penulis dapat menambah pengetahuan tentang perlakuan akuntansi penghimpunan dana yang ada pada BTN Unit Usaha Syariah

D. Review Study Terdahulu

Berdasarkan skripsi yang terdahulu ada yang menulis "Analisis Perlakuan Akuntansi Pembiayaan pada BMT Al-Husnayain" oleh Siti Hairany NIM 102046125228 Jurnsan Muamalat (Ekonomi Islam) Fakultas Syariah dan Hakum UIN Syarif Hidayatullah Jakarta. Dia menuliskan Bagaimana teori dan konsep

pembiayaan mudharabah dan murabahah pada BMT Al-Husnayain dan bagaimana perlakuan akuntansinya.

Selain itu ada juga yang menulis "Aplikasi Akuntansi Pembiayaan Mudharabah dalam Bank Syariah (Studi kasus pada BNI Syariah Cabang Fatmawati)" oleh Nurmaeli NIM 201046100861 Jurnsan Muamalat (Ekonomi Islam) Fakultas Syariah dan Hakum UIN Symif Hidayatullah Jakarta. Dia membahas konsep pembiayaan mudharabah dan penerapan akuntansinya pada bmlli: syariah.

E. Metode Penelitian dan Teknil{ Penulisan

Metode penulisan skripsi ini adalah menggunakan metode penulisan deskdptif

analitis yang berusaha memberikan gambaran penerapan akuntansi

penghimpunan dana dengan mengumpulkan data, menyusun atau

mengldasifikasikan sifatnya menganalisa dan menginterpretasikan. Adapun

menganalisa data tersebut adalah:

1. Metode Penulisan

a) Melakukan analisis terhadap seluruh penghimpunan dana p1insip

mudharabah beserta distdbusi bagi hasil yang ada pada BTN Unit

Usaha Syariah

b) Menganalisis terhadap seluruh perlakuan akuntan:ii penghimpunan drum

prinsip mudharabah di BTN Unit Usaha Syaiiah yang akan disesuaikan

dengan PSAK

c) Teknik pengumpulan data menggunakru1 penelitian kepustakaru1 dan

penelitian lapangan. Sedangkan jenis data yang digunakan ru1tara lain

Data primer yaitu wawancara, observasi, Al-Qur'an dru1 PSAK. Dan

data sekunder yaitu data yang disajikan oleh BTN Unit Usaha Syariah

2. Teknik Penulisru1

Teknik penulisan sla-ipsi ini berpedomru1 pada 'Pedoman Penulisan

Skripsi tahun 2007' yang diterbitkru1 oleh Fakultas Syadah dan Hukum UIN

[image:21.595.82.483.146.550.2]a) Dalam daftar pustaka al-Qur'an ditempatkan pada urutan pertama.

b) Terjemahan Qur'an dan Hadits ditulis satu (!) spasi. sekalipun kurang dari lima bruis.

F. Sistematilrn Penulisan

Untuk lebih terarah dalrun pembahasru1 skripsi ini penulis membuat sistematika pada masing-masing bab. Penulis membaginya dengan lima bab.

Masing-masing bab terdiri dari sub bab yang merupakan penjelasru1 dari bab tersebut dan di akhhi dengan daftar pustaka dan lampinm. Sistematika penulisan adalah sebagai berikut:

BABI

BAB II

Pendahuluru1

Di dalamnya meliputi latar belakru1g masalah, pembatasan dan pemmusru1 masalah, tujuan dan manfaat penelitiru1, review study terdahulu, metode

penelitiru1 dan teknik penulisan serta sistematika penulisan Akuntansi Penghimpunru1 Dana Prinsip Mudharabah

BAB III

[image:23.595.53.468.181.589.2]pendapatan. Ketiga perlakuan akuntansi penghimpnnan dana prinsip mudharabah.

Gambaran Umum BTN Syariah Cabang Jakarta Hanuoni

Pada bah ini berisi Sejarah singkat BTN Syariah, visi dan misi BTN Syariah, strnktur organisasi di BTN Syariah dan produk-produk BTN Syariah

BAB IV Penerapan Akuntansi Penghimpunan Dana Prinsip Mudharabah

BABV

Pada bah ini berisi praktek penghimpunan dana prinsip mudharabah di BTN Syariah, mekanisme perhitungan pendapatan di BTN Syariah dan perlakuan akuntansi penghimpunan dana di BTN Unit Usaha Syariah Penutup

A. Akuntansi Islam

h. 13

1. Sejarah Akuntansi

Perkembangan sejarah peradaban Islam, selalu diidentikan dengan apa yang pemah te1jadi di tanah kelahiran Rasulullah SAW mulai zamanjahiliyah hingga Rasulullah mengemban misi kenabian dan kerasulannya. Dengan demikian, runtutan kajian tentang perkembangan ilmu akuntansi syariah, barangkali dapat ditemukan dari sejarah peradaban !shun klasik hingga kini. Menurut catatan Muhammad Ghaisy al-Ghuti diceritakan, "menurut sejarah orang arab sejak zaman jahiliyah hingga ke zaman permulaan kerajaan Abbasiyah mereka menggunakan ilmu hisab dalam urusan jual beli, pembagian ghanimah, harta pustalca, menguknr luas tanah, timbangan talcaran dan sebagainya.1

Perkembangan selanjutnya dilukiskan dalam buku "Teori Akuntansi Syariah: sebuah pengantar" yang menjelaskan ilmu akuntansi syariab perkembangan dari masa awal hingga kini. Secara kronologis dapat dijelaskan sebagai berikut. 2

1 Muhammad, Pengantar Akuntansi Syariah, (Jakai1a, Salemba Empat, 2005), Edisi Revisi,

Sesungguhnya sejarah akuntansi, sebagaimruia ditulis oleh ahli barat, menunjukru1 bahwa akuntansi secara umum atau apa yru1g dinrunakru1 dengall sistem pembukuan berpasallgan secara khusus tumbuh dan berkembang di Eropa, yaitu di Italia. Di ru1tara referensi yang dapat dilihat, baik yru1g berbahasa Arab maupun yang berbahasa Inggris, tidak kami dapati penyebutan apa pun tentang terjadinya di Negara

Islrun. Boleh jadi pengabaiall perall negru·a Islam dalrun

pengembaJ1gaJ1 akuntru1si karena disengaja atau kru·ena

ketidaktahurumya. Sesllllgguhnya kita semua mcngetahui dengru1 baik peran yang dimainkall oleh negara Islrur. dalam pengembangall berbagai ilmu dall seni. Hal ini mencakup akuntansi keuru1gan.

Secara kronologis perkembal1gru1 aklllltru1si di d1mia Islrun dapat diawali

den gall V allgermeersch bahwa tern pat tumbulmya sistem pencatatru1

bcrpasallgan masih diperdebatkan. Ini berarti dia tidak menerima bahwa

tempat turnbulmya sistem tersebut adalah di Italia. Dia beralasall bahwa

sistem peucatatan berpasaJ1gaJ1 dalrun buku-buku akuntansi merupakall suatu

metode untuk memilah-milah data sesuai dengall kaidah-kaidah khusus yang

tel ah dikenal secara um um. 3

Di alltara yang patut diperhatikall adalah Pacioli menyebutkru1 di dalal11

bukunya bahwa sistem pencatatall berpasal1gm1 telah ada sejak lama.

Dernikian juga De Rover, berpendapat bahwa bab yru1g terdapat di dalam

buku Pacioli tentang akuntansi hanyala11 suatu bentuk nukilan dari apa yallg

ada pada saat itu beredar di ru1tru·a para murid dall guru di sekolah aritrnatik

dru1 perdagallgan (Venetian Schole) atau dalrun bahasa Inggris Schools of

Commerce and Arithmetic.

3

Di antara karya-karya tulis yang menegaskan penggunaan akuntansi dan

pengembanga1111ya di Negara Islam, sebelum munculnya buku Pacioli, adalah

adanya manuslaip yang di tulis pada tahun 765 HI 1363 M. Manuslaip ini

adalah karya seorang muslim, yaitu Abdullah bin Muhammad bin Kayah Al

Manzindarani, dan dibe1i judul "Risalah Falakiyah Kitab Al Siyaqat". Tulisan

ini disimpan di perpustakaan Sultan Sulaiman Al-Qammi di Istambul Turki,

tercatat di bagian manuslaip dengan nomor 2756, dan memuat tentang

akuntansi dan sistem akuntansi di Negara Islam. Humf yang digunakan

dalam tulisan ini adalah humf Arab, tetapi balrnsa yang digunakan terkadang

bahasa Arab, tetapi bahasa Parsi dan terkadang juga bahasa Turki yang

popular di Daulah Ustmaniyah. Bulru ini telah ditulis kurang lebih 131 tahun sebelum munculnya buku Pacioli. Memang buku Pacioli termasuk buku yang

pertama kali dicetak tentang sistem pencatatan berpasangan, dan buku Al

Mazindarani masih dalam bentuk manuslaip, belum dicetak dan belum

diterbitkan. 4

Al Mazindarani berkata bahwa ada bulru-buku -barangkali yang

dimaksudkan adalah manuslaip-manuslaip- yang menjelaskan

aplikasi-aplikasi akuntansi yang popular pada saat itu, sebelum ia menulis bulrunya

dengan judul "Risalah Fala/dyah Kitab Al Siyaqat". Dia juga mengatakan

bahwa secara pribadi, dia telah mengambil manfaat dari buku-buku itu dalam

4

menulis buku "Risa/ah Falakiyah" tersebut. Dalam bukunya yang masih

berbentuk manuskrip itu, al Mazindarani menjelaskan hal-hal beiikut:5

a. Sistem akuntansi yang popular pada saat itu, dan pelaksanaan pembukuan yang khusus bagi setiap akuntansi.

b. Macam-macam buku akuntansi yang wajib digunakan untuk mencatat keuangan.

c. Cara menangani kekurangan dan kelebihan yakni penyetaraan.

2. Pengertian Akuntansi Islam

Secara etimologi, kata akuntansi berasal daii bahasa Inggiis, accounting dalam bahasa Arabnya disebut "muhasabah" yang berasal dari kata hasaba, hasibah, muhasabah, atau wazan yai1g lain adalah hasaba, hasban, hisabah, artinya menimbai1g, memperhitungkan, mengkalkulasi, mendata atau menghisab. Y akni menghitung dengai1 seksama atau teliti yang harus dicatat dalam pembukuan tertentu.6

Kata muhasabah berasal daii kata kerja hasaba, dan diucapkan juga dengan hisab, hasibah, muhasabah dan hisaba. Kata kerja hasaba tem1asuk kata ke1ja yang menunjukan adanya interaksi seseorang dengan orai1g lain. Pengertian seperti pada kalimat: "Menghitung untuk semua amalnya untuk dia balas sesuai dengan amalnya tersebut". Muhasabah 8ecara bahasa adalah

5

Ibid., h. 19

'menimbang' atau 'memperhitungkan amal-amal manusia yang telah diperbuatnya'. 7

Secara Jughawi 'bahasa' dapat dipahami bahwa kata muhasabah sama dengan kata hisab. Keduanya mernpakan akar dari kata .hasaba, dan bennakna 'menghitung dan menimbang semua amalan manusia dan tingkah lakunya sesuai dengan apa yang tercatat dan terdaftar'. Tapi kata hisab juga mempunyai arti lain dalam bahasa, yaitu mernpakan akar dari kata kerja hasaba, yang berarti 'mengkalkulasi dan mendata'. Menghisab sesuatu juga bisa berarti mendatanya, menynsunnya, dan mengkalkulasinya. Jadi bisa mengatakan hasaba, has ban, hisabatan dan hisaban. 8

Menurnt ulama fiqih, kata muhasabah mempunyai dua pengertian pokok, yaitu:9

Pengertian pertama. Muhasabah dengan arti musa-alah (perhitungan) clan munaqasah (perdebatan), kemudian dilanjutkan dengan pembalasan yang sesuai dengan catatan perbuatannya dan tingkah lakunya serta sesuai pula dengan syarat-syarat yang telah disepakati.

Pengertian kedua. Muhasabah dengan arti pembukuanipencatatan keuangan seperti yang diterapkan pada masa awal munculnya Islam. Juga, diartikan dengan perhitungan modal pokok serta keunttmgan dan kerngian.

7

Husein Syahatah, Pokok-Pokok Pikiran Akuntansi Islam, penerjemah Husnul Fatarib, Le

(Jakarta, Akbar Media Eka Sarana, 2005), Cet.Ke-2, h. 30

8

Ibid., h. 31

9

Dari dua pengertian di atas, maka pengertian muhasabah dalam Islam meliputi dua sisi, yaitu:

a. Pembukuan keuangan (menghihmg dan mendata semua transaksi

keuangan)

b. Perhitungan, perdebatan

Kedua makna ini saling terkait clan sulit mernisahkannya, yaitu sulit membuat perhihmgan (musa-alah) tanpa adanya data-data, dan juga tidak ada gunanya data-data tanpa dilanjutkan dengan perhitungan dan perdebatan. 10

Akuntansi Syariah adalah suah1 kegiatan identifikasi, klarifikasi, pendataan, dan pelaporan melalui proses perhitw1gan yang terkait dengan transaksi keuangan sebagai bahan informasi dalam rnengambil keputusan ekonomi berdasarkan prinsip akad-akad syariah, yaitu tidak mengandung Zhu/um (kezaliman), riba, maysir (judi), gharar (penipuan), barang yang diharanikan dan membahayakan. 11

3. Landasan Hukum Akuntansi Islam

10 Ibid., h. 44

11

Artinya: "Hai orang-orang yang beriman, apabila kamu bermu'amalah[l79] tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menu/is, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis

itu), dan hendaklah ia bertakwa kepada Allah tオィ。ュセケ。L@ dan janganlah ia

membayarnya. Yang demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulis/ah mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara kamu, maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. Dan persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi saling sulit menyulitkan. Jika kamu lakukan (yang demildan), maka sesungguhnya hal itu adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah; Allah mengajarmu;

dan Allah Maha Mengetahui segala sesuatu ".

Dalarn ayat ini Allah SWT rnemerintahkan kepada orang yang beriman agar mereka melaksanakan ketentuan-ketenhmn Allah setiap melakukan perjanjian perserikatan yang tidak tunai yaitu melengkapinya dengan alat-alat bukti sehingga dapat dijadikan dasar untuk melaksanakan perselisihan yang rnungkin timbul di kemudian hari.

Alat bukti berdasarkan firman Allah SWT dalam Surat Al-Baqarah/ 2: 282 tersebut ''faktubuhuu (maim hendaklah ada yang menuliskannya) ",

memberikan isyarat bahwa keberadaan akuntansi dalam sebuah lembaga keuangan atau transaksi menjadi wajib adanya. Karena melalui ala.mtansilah, seseorang dapat mengetahui secara baik dan benar laporan keuangan terhadap transaksi, neraca, atau laba rugi yang pemah dilakukan. 12

Prof.Dr.Harnka dalam Tafsir Al-Azhar juz 3 tentang surat Al-Baqarah ayat 282, ini mengemukakan beberapa ha! yang relevan dalam Akuntansi sebagai berikut:

"Perhatilcan tujuan ayat! Yaitu kepada sekalian orang yang beriman kepada Allah supaya utang piutang ditulis, itulah dia yang berbuat sesuatu pekerjaan karana Allah, karena perintah Allah dilaksanakan.

12

Sebab itu tidaklah layak karena berbaik hati karena kedua belah pihak lalu berkata tidak perlu dituliskan karena kita sudah percaya mempercayai. Padahal umur kedua belah pihak sama-sama di tangan Allah. Sianu mati dengan berhutang tempat berutang menagih kepada

warisnya yang tinggal. Si waris bisa mengingkari utang itu karena tidak

ada surat perjanjian "13

Buya Hamka melanjutkan lagi

" ... dan apabila dibelakang hari perlu dipersaksikan lagi sudah ada hitam di atas putih tempat be'ijegang dan keragu-raguan hilang sebab sampai

sekecil-kecilnya ditulis" 4

Dia mengungkapkan secara jelas betapa wajibnya memelihara tulisan. Dan perintah inilab yang selalu diabaikan umat Islam sekarang ini. Bahkan yang lebih parab sudab sampai pada situasi seolab-olab menulis transaksi seperti ini menunjukan kekurang percayaan satu sama lain padahal ini merupakan perintah Allah SWT kepada umatnya yang tentu harus dipatuhi.15

B. Konsep Penghimpunan Dana Prinsip Mudharabah Pada. Bank Syariah

1. Penge1iian penghimpunan dana prinsip mudharabah

Istilah "mudharabah" merupakan istilab yang paling banyak digunakan dalam bank-bank Islam. Prinsip ini juga dikenal sebagai "qiradh" atau

"muqaradah ".16

13 Sofyan Safri Harahap, Akuntansi Islam, (Jaka11a, Bumi Aksara, 1997), Cet.Ke-1, h. 120

14

Ibid., h. 120

15

Ibid., h. 120

16

Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah, (Jakarta, PT

Qiradh berasal dari kata Al Qardhu yang beraxti Al Qath 'u (potongan), karena pemilik memotong sebagian hartanya unluk diperdagangkan clan memperoleh sebagian keuntungannya.17

Imam Sarakhsi, salah seorang palcar hukum Islam yang dikenal dalam kitabnya "al-Mabsut" telah memberikan definisi mudharabah clan keterangan sebagai berikut.

Perkataan mudharabah adalah dian1bil dari pada perkataan "darb (usaha) di atas bumi". Dinamakan demikian karena mudharib (pengelola modal orang lain) berhalc untuk bekeja sama bagi hasil alas jerih payah clan usahanya. Selain mendapat keuntungan ia juga berhak untuk mem:pergunalcan modal dan menentukan tujuannya sendili. Orang-orang Madinah menamalcan kontralc jenis ini sebagai "muqaradah" dimana perkataan ini diambil dari perkataan "qard" berarti "menyerahkan" dalan1 ha! ini pemilik modal alcan menyerahkan hale atas modalnya kepada amil (pengelola modal).18

Mudharabah adalah perjanjian atas suatu jenis perkongsian, dimana pihalc pertama (shahibul maaV menyedialcax1 dmm clan pihalc kedua (mudharib) bertanggung jawab atas pengelolaan nsaha.19 Keuntungan yang diperoleh dibagi menurut perbandingan (nisbah) yang disepakati. Dalam ha! terjadi kerugian, alcan ditanggung oleh pemilik modal, selanm bukan dialcibatkan

17

Sayyid Sabiq, Fiqi!t Sunnah 13, penerjemah H Kamaluddin A. Marzuki, (Bandung: PT Al

Ma'arif. 1990). h. 31

18

Ibid., h. 33

19

karena kelalaian pengelola usaha. Sedangkan kerugian yang timbul karena

kelalaian pengelola akan menjadi tanggungjawab pengelola usaha sendiri. 20

Mudharabah adalah suatu transaksi pembiayaan berdasarkan syariah,

yang juga digunakan sebagai transaksi pembiayaan perbankan Islam, yang

dilakukan oleh para pihak berdasarkan kepercayaan. Kepercayaan merupakan

unsur terpenting dalam transaksi pembiayaan mudharabah, yaitu kepercayaan

dari shahibul al-maal kepada mudharib. Kepercayaan merupakan unsur

terpenting dalam transaksi pembiayaan mudharabah, karena dalan1 transaksi

mudharabah, shahibul al-maal tidak boleh meminta jarninan atau agunan dari

mudharib dan tidak boleh ikut campur di dalarn pengelolaan proyek atau

usaha yang notabenya dibiayai dengan dana shahibul al-maal tersebut.

Pengelola usaha adalah mudharib, tanpa campur tangan dari shahibul al-maal,

yang menjalankan atau mengelola proyek atau usaha tersebut. Paling jauh

shahibul al-maal hanya boleh rnemberikan sarm1-saran tertentu kepada

mudharib dalam menjalankan atau mengelola proyek atau usaha tersebut.21

Mudharabah adalah membentuk suatu pe1janjim1 kemitraan (contract of

co-partnership) antara pemilik modal dengan pern:ilik pemsahaan. Apabila

pemsahaan ini memperoleh keuntungan maka pengelola akan memperoleh

keuntungm1 berdasarkan prinsip bagi hasil yang telah disepakati. Sedangkan

20

Muamalat Institute Research, Training, Consulting dan Publikation, Hand Out Traning

Perbankan Syariah, (Jakarta, Muamalat Institute, tth), h .95

21 Sutan Remy Sjahdeini, Perbankan Islam dan Kedudukannya Dalam Tata Hukum

bila perusabaan mendapatkan kerugian, maka resiko finansial ditanggung sepenuhnya oleh pemilik modal, sedangkan pengelola tidak menanggung resiko sama sekali selain resiko non finansial, atau kecuali apabila kerugian tersebut te1jadi akibat kecurangan pengelola. Itnlah sebabnya mengapa

mudharabah disebut pula sebagai "partnership in profit"22•

Berdasarkan kewenangan yang diberikan oleh pihak sipenyimpan dana, prinsip mudharabah terbagi dua yaitu;

a. Mudharabah Muthlaqah atau URIA (Unrestricted Investment Account)

Mudharabah muthlaqah atau URIA (Unrestricted Investment

Account), tidak ada pembatasan bagi bank dalam menggunakan dana yang

dihimpun. Nasabab tidak memberikan persyaratan apa pun kepada bank, ke bisnis apa dana yang disimpannya itu hendak disalurkan, atau menetapkan penggunaan akad-akad tertentu, atau put1 persyaratan dananya diperuntukan bagi nasabab tertentu. Jadi bank memiliki kebebasan penuh untuk menyelurkan dana URIA ini ke bisnis mana pun yang diperkirakan menguntungkan. 23

Dalam mudharabah muthlaqah, bank sebagai mudharib memput1yai kebebasan mutlak dalam pengelolaan investasinya. J angka waktu investasi dan bagi hasil disepakati bersama. Apabila bank menghasilkan

22 Habib Nazir dan Muhammad Hasanudin,

Ensildopedi Ekonomi dan Perbankan Syariah,

(Bandung, kaki langit, 2004), Cet. Ke-I h. 389

23 Adiwarman A. Karim, BANK !SLAM Analisis Fiqih dan Keuangan, (Jakarta, PT Raja

keuntungan akan dibagi sesuai dengan kesepakat1m awal. Apabila bank

mengalami kerugian, bukan kerena kelalaian bank, kerugian ditanggung

oleh nasabah deposan sebagai shahibul maal. Deposan dapat menarik

dananya dengan pemberitahuan terlebih dahulu. 24

Dari penerapan mudharabah muthlaqah ini dikembangkan produk

tabungan dan deposito, sehingga terdapat dua jeni:s penghimpunan dana,

yaitu tabungan mudharabah dan deposito mudharabah. K.etentuan umum

dalam produk ini adalah:25

1) Bank wajib memberitahukan kepada pemilik dana mengenai nisbah

dan tata cara pemberitahuan keuntungan dan atau pembagian

keuntungan secara resiko yang dapat ditimbulkan dari penyimpanan

dana. Apabila telah tercapai kesepakatan, maka hal tersebut harus

dicantumkan dalam akad.

2) Untuk tabungan mudharabah, bank dapat membe1ikan buku tabungan

sebagai bukti penyimpanan, serta kartu ATM dan atan alat penarikan

lainnya kepada penabung. Untuk deposito mudharabah, bank wajib

memberikan sertifikat atau t<mda penyimpanan (bi/yet) deposito

kepada deposan.

24 Ascarya, Akad & Produk Bank Syariah, (Jakmta, PT Raja Garafindo Persada, 2007), h. 118

25 Pusat Komunikasi Ekonomi Syariah, Buku Saku Perbankan Syariah, (Jakmta, PKES,

3) Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuai dengan perjanjian yang telah disepakati, namun tidak diperkenankan mengalami saldo negatif.

4) Deposito mudharabah hanya dapat dicairkan sesuai dengan jangka waktu yang disepakati. Deposito yang diperpanjang, setelah jatuh tempo akan diperlakukan sama seperti deposito baru, tetapi bila pada akad telah dicantumkan perpanjangan otomatis maka tidak perlu dibuat akad baru.

5) Ketentuan-ketentuan yang lain yang berkaitan dengan tabungan dan deposito tetap berlaku sepanjang tidak bertentangan dengan ptinsip syariah.

b. Mudharabah Muqayyadah atau RIA (Restricted Investment Account) Mudharabah Muqayyadah atau RIA (Restricted Investment Account)

mempunyai pengertian bahwa shahibul maal memberikan batasan alas dana yang diinvestasikannya. Mudharib hanya hisa mengelola dana tersebut sesuai dengan batasan yang diberika.n oleh shahibul maal. Misalnya, hanya untuk jenis usaha tertentu saja, tempat tertentu, waktu tertentu, dan lain-lain.26 Bank dilarang mencampurkan rekening investasi terikat dengan drum bank atau drum rekening lainnya pada saat investasi.

26 Muhammad Syafi 'i Antonio, Bank Syariah dari Teori ke Praktek, (Jakarta, Gema Insani,

Bank dilarang untuk menginvestasikan dananya pada transaksi penjualan cicilan, tanpa penjamin atau tanpajaminan.27

Bank symiah juga menawm·kan rekening investasi khusus (special investment account) kepada nasabah ym1g ingin menginvestasikan dananya langsung dalmn proyek yang disukainya yang dilaksanakan oleh bank dengan prinsip mudharabah muqayyadah. Investasi khusus ini sering disebut investasi terikat. Rekening investasi khusus ini biasanya ditujukan kepada para nasabah atau investor besar dm1 institusi. Dalmn mudharabah muqayyadah bank menginvestasikan dana nasabah ke dalam proyek tertentu yang diingiukan nasabah. J angka waktu investasi dan bagi hasil disepalcati bersmna dan hasilnya langsung berkaitan dengm1 keberhasilan proyek investasi ym1g dipilih.28 Karakteristik jenis simpanan ini adalah sebagai berikut:

1) Pemilik dana wajib menetapkan syarat-syarat te1ientu ym1g harus di ikuti oleh bank dan wajib membuat akad yang mengatur persyaratm1-persyaratan dana simpanan khusus.

2) Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cm·a pemberitahuan keuntungan clan atau pembagian keuntungan secm·a resiko yang dapat ditimbulkim dari penyimpangan dana. Apabila telah tercapai kesepakatan, maka ha! tersebut harus dicantumkan dalam akad.

3) Sebagai tm1da bukti simpanan bank menerbitkan bukti simpanan khusus. Bank wajib memisahkm1 dmia ini dari rekening lainya.

4) Untuk deposito mudharabah, bank wajib membelikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada deposan. 29

27

Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah, h. 36

28

Ascarya, Akad & Produk Bank Syariah, 118

29 Pusat Komunikasi Ekonomi Syariah.

L

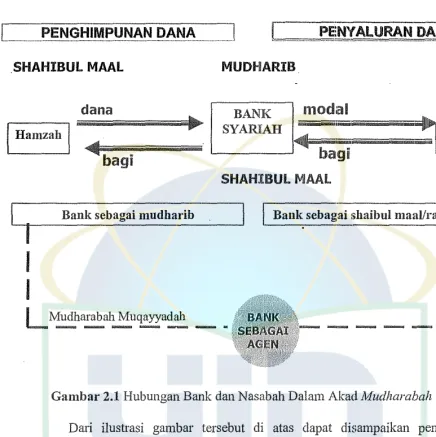

... JI

SHAHIBUL MAAL MUDHARIB

dana

bagi

iセ@ セャョMMセMb⦅。⦅ョ⦅ォ⦅ウ・⦅「⦅。⦅ァ⦅。ゥ⦅Q⦅ョ⦅オ⦅、ィ⦅。⦅イ⦅ゥ「セセMMMGャ@

j

Bank sebagai shaibul maal/rabul maal

t

I

I

I

I

[image:39.595.60.496.118.555.2]---'

Gambar

2.1 Hubungan Bank dan Nasabah Dalam Akad AfudharabahDari ilustrasi gambar tersebut di atas dapat disampaikan penjelasan sebagai berik:ut:

2) Dalam penyaluran dana dalam prinsip mudharabah mutlaqah,

kedudukan bank sebagai shahibul maal (sebagai pernilik dana) sedangkan sebagai pengelola dana atau mudharib adalah debitur (sdii. Arninah). Perhitungan distribusi hasil usaha dilakukan oleh Aminah (Debitur) sebagai pengelola dana.

3) Dalam penerimaan dana dalam prinsip mudharabah muqayyadah

(investasi terikat), kedudukan bank hanya sebagai agen saja karena sebagai pemilik dana (shahibul maal) adalah Hamzah dan sebagai

mudharib atau pengelola dana adalah Aminah. Pembagian hasil Usalia

dilakukan antara pemilik drum (Hamzah) dan mudharib (Aminah), bank syariah hanya menerima imbalan berupa fee saja. Perhitungan distribusi hasil usaha dilakukan oleh mudharib (Aminah)

Dalam Undang-Undang nomor 10 tahun 1998, pasal 1 ayat 9 disebutkan bahwa tabungan adalah simpanan yang penarikannya hru1ya dapat dilakukan menurut syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan eek, atau alat yang dipersamakan dengan itu.

Nasabahjika hendak mengambil simpanannya dapat langsung ke bank dengan membawa buku tabungan, slip penarikan atau melalui fasilitas ATM.30

Dalam ha! ini terdapat dua prinsip perjanjian Islam yang sesuai diimplementasikan dalam produk perbankan berupa tabungan, yaitu wadiah dan mudharabah. Hampir sama dengan giro pilihan terhadap produk ini tergantung dengan motif dari nasabah. Jika motifuya hanya menyimpan saja maka bisa dipakai produk tabungan wadiah sedangkan untuk memenuhi nasabah yang bermotif investasi atau mencaii keuntimgan maka tabungai1 mudharabah yang sesuai.31 Sifat-sifat tabungan mudharabah antara lain sebagai berikut:

1) Tabungan mudharabah adalah simpanan pihak ketiga di bank syariah yang penai·ikaimya dapat dilakukan setiap saat atau beberapa kali sesuai dengan perjanjian.

2) Dalam ha! ini bank syai·iah bertindak sebagai mudharib dan deposan sebagai shahibul maal.

3) Bank sebagai mudharib akan membagi keuntu11gai1 kepada shahibul maal sesuai dengai1 nisbah yang telah disetujui bersama. Pembagian keuntungan dapat dilakukai1 setiap bulan berdasarkai1 saldo minimal yang mengendap selaina periode tersebut.32

Tabungan yang menerapkan alrnd mudharabah mengikuti prinsip-p1insip mudharabah. Diantaranya sebagai berikut:

1) Keuntungan dari dana yang digunakan harus dibagi antara nasabah dan Iembaga keuangan.

JO Abdul Ghafur Anshari, Perbankan Syariah di Indonesia, (Jogjakarta, UGM Press, 2007),

Cet.Ke-1, h. 87

JI Ibid., h. 88

JZ Malayu S. P. Hasibuan, Dasar-Dasar Perbankan, (Jakarta, PT Bumi Aksara. 2005),

2) Adanya tenggang waktu antara dana yang diberikan dan pembagian keuntungan, karena untuk melakukan investasi dengan memutarkan dana itu diperlukan waktu yang cukup. 33

Berdasarkan ketentuan Undang-Undang Nomor 10 Tahun 1998 deposito didefinisikan simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank atau pada saat jatuh tempo. Deposito merupakan produk dari bank yang memang ditujukan untuk kepentingan investasi dalam bentuk surat-surat berharga, sehingga dalam perbankan syariah akan memakai prinsip mudharabah. 34

Adapun yang dimaksud dengan deposito syariah adalah deposito yang dijalankan berdasarkan prinsip syariah. Dalam ha! ini, Dewan Sya1iah MUI telah mengeluarkan fatwa yang menyatakan bahwa deposito yang dibenarkan adalah deposito yang berdasarkan prinsip mudharabah.35

Bank syariah menerima simpanan deposito be1jangka (pada umumnya untuk satu bulan keatas) ke dalam rekening investasi ummn (general investment account) dengan prinsip mudharabah a/ .. muthlaqah. Investasi um um ini sering disebut juga dengan investasi tidak terikat. 36

Berbeda dengan perbankan konvensional yang memberikan imbalan berupa bunga bagi nasabah deposan, namun dalam perbaukan syaiiah imbalan

33

Muhammad Syafi'i Antonio, Bank Syariah, Dari Teori ke Praktik, h. 156

34

Abdul Ghafur Anshari, Perbankan Syariah di Indonesia, h. 93

35

Fatwa Dewan Syariah Nasional Nomor 03/DSN MUI/IV/2000

36

yang diberikan kepada nasabah deposan adalah pendapatan (revenue sharing) sebesar nisbah yang disepakati di awal akad.37 Sifat-sifat deposito mudharabah antara lain sebagai betikut:

1) Deposito mudharabah adalah investasi melalui simpanan pihak ketiga yang penarikannya hanya dapat dilakukan dalamjangka waktu tertentu Gatuh tempo) dengan mendapat imbal bagi hasiL

2) Imbalan dibagi dalam bentuk berbagi pendapatan (revenue sharing) atas penggunaan dana itu secara syatiah dengan rasio pembagian pendapatan. Misalnya: 60 : 40, yaitu 60 bagi cleposan clan 40 bagi bank syariah.

3) J at1gka waktu cleposito mudharabah berkisar I bulan, 3 bulat1, 6 bulan dan 12 bulan. 38

Dalan1 kegiatan penghimpunan datia dalam bentuk tabungan atau deposito berdasarkan Mudharabah berlaku persyaratan paling kurang sebagai berikut.

1) Bank bertindak sebagai pengelola clana clan nasabah bertindak sebagai pemilik dana.

2) Dana clisetor penuh kepada bank clat1 dinyatakan dalam jumlah nominal.

3) Pembagian keuntungan dari pengelolaan dana investasi dinyatakan dalam bentuk nisbah.

4) Pada akad tabungat1 berdasarkat1 mudharabah, nasabah wajib menginvestasikan minimum clana te1tentu yang jumlahnya ditetapkan oleh bank dan tidak dapat ditarik oleh nasabah kecuali dalam rangka penutupan rekening.

5) Nasabah tidak diperbolehkan menai·ik dana di luar kesepakatan.

6) Bank sebagai mudharib menntup biaya operasional tabungan atau deposito dengan menggunakan nisbah keunt1mgan yang menjadi haknya.

7) Bank tidak diperbolehkan mengurangi bagian keuntungan nasabah tanpa persetujuan nasabah yang bersangkutan.

8) Bank tidak menjamin datia nasabah, kecuali diatur berbeda dalam perundang-m1dangan yang berlaku. 39

37

Ibid., h. 93

38

Malayu S. P. Hasibuan, Dasar-Dasar Perbankan, h. 42

39

Ayat ini menerangkan tentang muamalah yang dilakukan tidak secara tunai, yang dilakukan dalam perjalanan dan tidak ada seorang jurn tulis yang akan menuliskrumya, maka hendaklah ada barang tanggnngan (borg) yru1g dipegang oleh pihak yang berpiutang, kecuali jika masing-masing percaya

mempercayai dan bersera11 diri kepada Allah, maka murunalah ini boleh dilakukan tan pa adanya barang tanggungru142• Dengan demikian, pada ayat ini jruninan bukat1 berbentuk tulisan atau saksi tetapi kepercayaru1 dat1 amanah

timbal balik.

Amanah adalah kepercayaan dad yru1g membeli terhadap yang dibeli atau dititipi, bahwa sesuatu yang dititipkan kepadanya itu akan dipelihara sebagaimana mestinya, dru1 pada saat yru1g menyerahkru1 memintanya kembali maka ia akan meneiimanya utuh sebagaimana adruiya tanpa keberatan dari yang dititipi. Yang menetima pun menelimanya atas dasar kepercayaru1 dati pemberi, bahwa apa yang ditetimanya, dite1ima sebagaimruia adru1ya, dan kelak sipembeli atau penitip tidak akan meminta mekbihi apa yang dibe1ikru1 atau disepakati kedua belah pihak 43•

42

Universitas Islam Indonesia, Al Qur'an dan Tafsimya, (Yogyakarta: PT Dana Bhakti

Wakaf, 1995) h. 487

43

Quraish Shihab, TAFSIR AL MISBAH Pesan Kesan dan Keserasian Al Qur'an (Jakarta:

Hadis Nabi riwayat al-Thabrani:

,:. ""' ,, ,, ,, } ,,.. 0 _,,.

a.;1;

セ@ セ}GZN[@

'f3

LHセャェ@

セ@

J);

'lj

d/--!

セ@ ZZZ⦅セ@

'1

0\

セg^@

,., ,., ,,, ,.., ,, ,...

"Abbas bin Abdul Muthallib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya" (HR. Thabrani dari lbnu Abbas).

Diriwayatkan dari Ibnu Abbas secara jelas digarnbarkan bahwa pada masa Rasul tersebut telah terjadi akad mudharabah antara para sahabat yaitu Sayyidina Abbas jikalau memberikan dana kemitra usal1anya secara mudharabah, ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak yang paru-paru basah, jika menyalahi peraturan maka yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikannyalah syarat-syarat tersebut ke Rasulullah SAW dan Rasulpun memperkenankannya.

3. Rukun dan syarat

Dalam transaksi dengan pnnsrp mudharabah harus dipenuhi rukun mudharabah antara lain meliputi:

a. Shahibul maal/rabulmal (pemilik dana/nasabah) b. Mudharib (pengelola dana/pengusaha/bank) c. Amal (usaha/pekerjaan), dan

d. Ijab Qabul45

Adapun syarat-syarat mudharabah sesuai dengan rukun di alas adalah:

a. Yang terkait dengan orang yang melakukan transaksi haruslah orang yang cakap bertindak hukum dan cakap diangkat sebagai wakil, karena pada satu sisi posisi orang yang akan mengelola modal adalah wakil dari pemilik modal. Itulah sebabnya, syarat-syarat seoraug wakil juga berlaku bagi pengelola modal dalam akad mudharabah.

b. Yang terkait dengan modal disyaratkan: (i) 「・イ「セョエオォ@ uang, (ii) jelas jumlahnya, (iii) tunai, (iv) diserahkan sepenuhnya kepada pedagang atau pengelola modal. Oleh sebab itu, jika modal im berbentuk barang, menurut para ulama fiqih tidak dibolehkan, karena sulit menentukan keuntungannya. Demikian juga halnya dengan utang, tidak boleh dijadikan modal mudharabah. Akan tetapi, jika modal itu berupa wadiah (titipan) pemilik modal kepada pedagang, boleh dijadikan modal mudharabah.

c. Yang terkait dengan keuntungan, disyaratkan bahwa (i) pembagian keuntungan harus jelas clan bagian masing-masing diambil dari keuntungan pedagang itu, sepe1ti setengah, sepertiga atau seperempat. (ii) Pembagian keuntungan antara mudharib clan shahibul maal, berdasarkan nisbah sesuai kesepakatan awal. (iii) Nisbah pembagian keuntungan harus dicapai melalui negoisasi dan dituangkan dalam akad secara tertulis. (iv) Pembagian keuntungan hanya untuk satn pihak, tidak sah akadnya. (v) Bersifat mutlak, artinya tidak mengikat mudharib dalam usaha-usal1anya memperoleh keuntungan. Dana tidak dapat diambil sewaktu-waktu (harus sesuai dengan perjanjian).46

45

Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah, h. 35

46

4. Distribusi Pendapatan

Pembayaran imbalan bmlic syariah kepada deposan (pemilik dana) dalmn

bentuk bagi hasil besarnya sangat tergantung dari pendapatan yang diperoleh

oleh bank sebagai mudharib alas pengelolaan dm1a mudharabah tersebut.

Bmlic syariah menjalankan fungsi sebagai menajer inve:stasi dmi pemilik dana

sangat tergm1tung pada keahlian atau keprofesionalan pm·a pengelola bank

syariah. Sarana untuk melakukan perhitungan distribusi hasil usaha antara

pemilik dana (shahibul maal) dengan pengelola dmm (mudharib) ini yang

lazimnya disebut dengan "Perhitungm1 Disttibusi Hasil Usaha" (Profit

Distribusion).47

Distribusi pembagian hasil usaha bmlic symiah dengan nasabah (shahibul

maal) penghimpunan dana hanya didasarkan pada akad mudharabah,

pembagim1 bagi usaha dilakukm1 berdasm·kan pada nisbah yang disepakati

pada awal akad. Dalmn hal penghimpunan dana, pemilik dananya adalah

deposan sedm1gkan bmlic sebagai pengelola dana sehingga perhitungan

distribusi hasil usaha dilakukm1 oleh bmlic syariah. 48

Dalam prakteknya, mekanisme perhitw1gan bagi hasil dapat didasarkan

pada dua cam profit sharing (bagi laba) dill1 revenue sharing (bagi

pendapatan), yakni sebagai berikut:

47 Wiroso,

Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syarialz, h. 88

48

a. Profit sharing (bagi !aha)

Perhitungan bagi hasil menurnt profit sharing adalah perhitungan bagi

hasil yang mendasarkan pada !aha dari pengelola clana, yaitu pendapatan

usaha dikurangi dengan beban usaha untuk mendapatkan pendapatan

usaha tersebut. 49

Prinsip profit sharing diterapkan berdasarkan pendapat dari Abu

Hanifah, Maliki, Zaidiyah yang mengatakan bahwa mudharib dapat

membelanjakan harta mudharabah hanya bila perdagangannya itu

dipe1jalanan saja baik itu berupa biaya makan, minum, pakaian dan

sebagainya. Hambali mengatakan bahwa mudharib boleh menafkahkan

sebagian dari harta mudharabah baik dalam keadaan menetap atau

berpergian dengan ijin shahibul maal, tetapi besarnya nafkah yang boleh

digunakan adalah nafkah yang telah dikenal (rnenurut kebiasaan) para

pedagang dan tidak boleh boros. 50

b. Revenue sharing (bagi pendapatan)

Perhitungan bagi hasil menurnt revenue sharing adalah perhitungan

bagi hasil yang mendasarkan pada revenue (pendapatan) dari pengelola

49

Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasarkan

PSAK dan PAPS!, (Jakarta, PT Gramedia Widiasarana Indonesia, 2005), Cet. Ke-1, h. 57

50

dana, yaitu pendapatan usaha sebelum dikurangi dengan beban usaha untuk mendapatkan pendapatan usaha tersebut. 51

Prinsip revenue sharing diterapkan berdasarkan pendapat Syafi'i yang mengatakan bahwa mudharib tidak boleh menggunakan harta mudharabah sebagai biaya baik dalan1 keadaan menetap maupun berpergian (diperjalanan) karena mudharib telah mendapatkan bagian keuntungan maka dia tidak berhak mendapatkan suatu (nafkah) dari harta

itu yang pada akhimya ia akan mendapatkan yang lebih besar daii bagian shahibul maal. 52

Dalain Fatwa Dewai1 Syariah Nasional nomor 15/DSN-MUI/IX/2000 tanggal 16 september 2000 tentai1g prinsip distribusi hasil usaha, yaitu fatwa yang bai·kaitan dengan distribusi usaha, yailu sebagai berikut:

1) Pada dasarnya, LKS boleh menggunakan prinsip bagi basil (revenue sharing) maupun bagi untung (profit sharing) dalam distribusi basil usaha dengan mitra (nasabah)-nya.

2) Dilihat dari segi kemaslahatan (al ashlah), distribusi basil usaha sebaiknya digunakan prinsip bagi basil (revenue sharing).

3) Penetapan prinsip distribusi hasil usaha yang dipilih hams disepakati dalain akad. 53

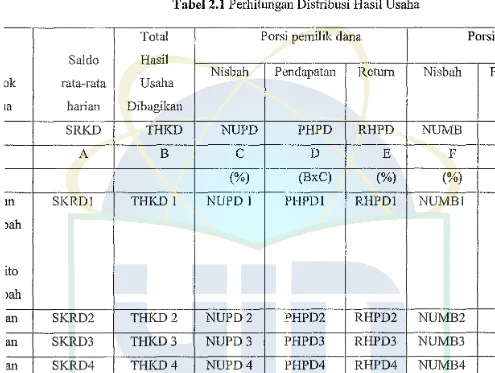

c. Perhitungan Distribusi Hasil Usaha

Perhitungan distribusi basil usaha antai·a bank syariah dengan masing-masing kelompok dana seperti kelompok dai1a tabungai1 mudharabah,

51

Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasarkan

PSAK.danPAPSL h. 57

52 Wiroso, Penghimpunan Dana dan Distribusi Hasi/ Usaha Bank Syariah, h. 118

53

ok 1a m Jah tto >ah an an an Ian \.L

kelompok dana deposito mudharabah satu bulan clan sebagainya, return

dari masing-masing dipergunakan "Tabel Perhitungan Distribusi Hasil

Usaha" (tabelprofit distribution) sebagai berikut:54

Sal do rata-rata harian SRKD A SKRDI SKRD2 SKRD3 SKRD4 SKRD5 TSSD

Tabel 2.1 Perhitungan Distribusi Hasil Usaha

Total Porsi pemilik dana Porsi bank

Hasil

Nisbah P endapatan Re1um Nisbah Pendapatan

Usaha

Dibagikan

THKD NUPD PHPD RHPD NUMB PHMB

B

c

D E F G(%) (BxC) (%) (%) (BxE)

THKD I NUPD I PHPDI RHPDI NUMB! PHMBI

THKD2 NUPD2 PHPD2 RHPD2 NUMB2 PHMB2

THKD3 NUPD3 PHPD3 RHPD3 NUMB3 PHMB3

THKD4 NUPD4 PHPD4 RHPD4 NUMB4 PHMB4

THKD5 NUPD5 PHPD5 RHPD5 NUMBS PHMB5

PHUD THPD THMB

Keterangan:

SRKD : Saldo rata-rata Harian Jenis Kelompok Dana

TSSD : Total Saldo Rata-rata Sumber drum atau jenis kelompok dana THKD : Total Hasil Usaha yang dibagi Kelompok Dru1a

54

[image:50.595.33.528.204.577.2]PHUD : Porsi Hasil Usaha Dibagikan

NUPD : Nisbah Umum Pemilik Dana (shahibul maal)

PHPD : Porsi Hasil Usaha untuk Pemilik Dana (shahibul maal) THPD : Total Hasil Usaha (Pendapatan) porsi Pemilik Dana

(shahibul maal)

RHPD : Return (indikasi rate) Hasil Usaba (pendapatan) porsi Pemilik Dana (shahibul maal)

NUMB : Nisbah Umum Milik (porsi) Bank Syariab PHMB : Pendapatan Hasil Usaha Milik Bank Syariah THMB : Total Hasil Usaha Milik Bank Syariah

Perbitungan masing-masing kolom dapat dijelaskan sebagai berikut: I) J enis Kelompok dana

Adalah jenis kelompok dana dengan prinsip mudharabah yang akan dibitung pembagian basil usabanya, sepe1ii tabungan mudharabah, deposito mudharabah, prinsip mudharabalz lainnya. 2) Saldo rata-rata harian Jenis Kelompok dana (SRKD) - kolom A

a) Kolom ini diisi dengan jumlah saldo rata-rata bmian dari jenis kelompok sum her dana seperti giro wadialz ( apabila giro wadialz diikut sertakan pada tabel distrbusi basil usaha), tabungan mudharabalz, deposito mudharabah sesuai dengan jangka waktunya.

3) Total Hasil Usaha Dibagikan (THKD)- kolom B

a) Kolom ini dipergunakan untuk mencari pendapatan yang akan

dibagikan untuk masing-masing kolom sumber dana seperti

kelompok tabungan mudharabah, kelompok deposito

mudharabah untuk jangka waktu satu bulan dan sebagainya.

b) Kolom PHUD mernpakan jumlah basil usaha yang akan

dibagikan datanya diperoleb dari jumlab pendapatan yang akan

dibagikan yang tercantum dalam tabel perhitungan alokasi

sumber dana dan pendapatan (kolom PHUD - alokasi dana dan

pendapatan).

c) Jumlah basil usaha yang dibagikan ditempatkan pada

kelompok PHUD sedangkan perhitungan pendapatan untuk

masing-masing kelompok dana (THKD) dilakukan dengan

rnmus:

THKD = SRKD x PHUD

TSSD

4) Nisbah Umum Pemilik Dana (NUPD) - Kolom C

Diisi dengan nisbah untuk shahibul maal (nasabah) yang telab

disepakati pada awal akad antara shahibul maal dengan bank

sebagai mudharib.

5) Porsi Hasil Usaha (Pendapatan) Pemilik Dana I Shahibul Maal

a) Hasil dari kolom tersebut adalab pendapatan yang akan dibagikan pada shahibul maal kelompok jenis sumber dana sesuai dengan nisbab yang disepakati pada awal akad -shahibul maal kelompok dana tabungan mudharabah, shahibul maal kelompok deposito mudharabah jangka waktu satu bulan dan seterusnya.

b) Perhitungan dilakukan dengan cara (misalnya untuk kelompok tabungan) Rumus:

PHPD = THKD (kelompok B) x NUPD (kelompok C) 6) Return Hasil Usaba Pemilik Dana (RHPD) - kolom E

Kolom ini diisi dengan return atau indikasi rate yang digambarkan dalam persentase rumus perhitungan :

Return= Hasil Usaba (Pendapatan) Saldo Rata = Rata Harian

x _365 x 100% HBH

HBH (Hari Bagi Hasil) adalab jumlah hari yang dipergunakan dalam perhitungan saldo rata-rata atau jumlab hari yang dipergunakan dalam perhitungan tabel pembagian hasil usaba. 7) Nisbah Umum Milik Bank Syariab (NUMB) - kolom F

8) Porsi Hasil Usaha (Pendapatan) Milik Bank Syariah (PHMB)

-kolomG

a) Hasil pada kolom tersebut adalah pcndapatan yang akan

dibagikan pada bank sebagai mudharib dari kelompok jenis

sumber dana sesuai dengan nisbah yang disepakati pada awal

akad - bagian bank dmi kelompok tabungm1 mudharabah,

bagim1 bank dmi kelompok deposito mudharabah jangka

waktu satu bulan dm1 setcrnsnya.

b) Perhitungan dilakukan dengan cara (misalnya untuk kelompok

tabungan) rumus perhitungan :

PHMB = THKD (kelompok B) x NUMB (kelompok F)

C. Perlakuan akuntansi penghimpunan dana dengan priillsip mudharabah

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) nomor 59 tentm1g

Akuntansi Perbankan Symiah, dijelaskan acuan akuntansi tentang pengukuran,

pengakuan, penyajian dan pengungkapan transaksi mudharabah, bank sebagai

pengelola dana atau mudharib sebagai berikut:55

1. Dasar Pengukurm1

a. Dmia investasi tidak terikat diakui sebagai investa.si tidak terikat pada saat

terjadinya sebesar jun1lah yang ditetima. Pada akhir periode akuntansi,

55 Tim Penyusun Pedoman Akuntansi, Pedoman Akuntansi Perbankan Syariah, (Jakarta,

investasi tidak telikat diukur sebesar nilai tercatat. (PSAK 59 : Akuntansi Perbankan Symiah, paragraf29).

b. Bagi hasil investasi tidak telikat dialokasikm1 kepada bank dan pemilik dmlil sesuai dengan nisbah yang disepakati. (PSAK 59 : Akuntm1si Perbankan Syariall, paragraf 30).

c. Bagi hasil mudharabah dapat dilakukan dengan menggunakan dua metode

yaitu bagi laba (profit sharing) atau bagi pendapatm1 (revenue sharing) sepe1ii pada pm·agraf 25. (PSAK 59 : Akuntansi Perbmilcm1 Syariall, pm·agraf30).

d. Kerngian karena kesala11an atau kelalaim1 bank dibebmlkm1 kepada bank (pengelola dana). (PSAK 59 : Akuntansi Perbankan Syariall, paragraf 32). 2. Penyajian

a. Pembiayaan mudharaball mntlaqah yang diterima bank syariall disajikan dalain neraca pada unsur investasi tidak telikat di antara unsur kewajiban dan ekuitas (PSAK 59 : Akuntansi Perbankan Symiah, paragraf 157) b. Investasi tidak telikat adalall dana yang diterima oleh bank dengan kriteria

sebagai belikut:

I) Bank mempunyai hale untuk menggunakan dan menginvestasikan dm1a, te1masuk hak untuk mencainpur dmlil yang dimalcsud dengm1 dan