(Studi Kasus Pada Suku Dinas Pendapatan Daerah Jakarta Pusat I)

Disusun Oleh: Retno Nilasari

203082001909

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH TINGKAT KEPATUHAN WAJIB PAJAK HOTEL DAN RESTORAN TERHADAP PENERIMAAN PAJAK DAERAH

(Studi Kasus Pada Suku Dinas Pendapatan Daerah Jakarta Pusat I)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh: Retno Nilasari

203082001909

Dibawah Bimbingan :

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Afif Sulfa, SE, Ak, M.Si.

NIP. 131 474 891

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Kamis Tanggal 29 Bulan Oktober Tahun Dua ribu Tujuh telah dilakukan ujian komprehensif atas nama Retno Nilasari NIM: 203082001909 dengan judul Skripsi “ANALISIS TINGKAT KEPATUHAN WAJIB PAJAK HOTEL DAN RESTORAN TERHADAP PENERIMAAN PAJAK DAERAH (Studi Kasus Pada Suku Dinas Pendapatan Daerah Jakarta Pusat I)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 29 Oktober 2007

Tim Penguji Ujian Komprehensif

Amilin, SE.,Ak.,M.Si. Rini, SE.,Ak.,M.Si.

Ketua Sekretaris

ANALISIS PENGARUH TINGKAT KEPATUHAN WAJIB PAJAK HOTEL DAN RESTORAN TERHADAP PENERIMAAN PAJAK DAERAH

(Studi Kasus Pada Suku Dinas Pendapatan Daerah Jakarta Pusat I)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh: Retno Nilasari

203082001909

Dibawah Bimbingan :

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Afif Sulfa, SE, Ak, M.Si. NIP. 131 474 891

Penguji Ahli

Amilin, SE.,Ak.,M.Si. NIP. 150 216 997

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

Bahwa yang bertanda tangan dibawah ini :

Nama : Retno Nilasari

Umur : 23 tahun

Tempat Tanggal Lahir : Jakarta, 28 Agustus 1985

Alamat : Jl. Rawa Domba RT 009/007 No.55 Duren Sawit Jakarta Timur 13440

Agama : Islam

Kebangsaan : Warga Negara Indonesia

Pendidikan Formal :

1. SDN Duren Sawit 16 Pagi 2. SLTP 27 Duren Sawit

3. SMU 44 Perumnas Kelender

Abstract

Retno Nilasari: “The Analysis Influence of Hotel and Restaurant Tax Compliance to the Regional Tax Income”.

The purpose of this research is to find out the influence of hotel and

restaurant tax compliance to the regional tax income. The samples taken of this

research were obtained from Suku Dinas Pendapatan Daerah Jakarta Pusat I.

The research use Multivariate Linear Regression Method, t-Test and F Test with

signification is 5%.

The analysis result had known that Hotel and restaurant tax compliance is

influential as significant in the tax income by simultaneous. Besides in the partial,

hotel tax compliance does not influential as significant to the tax income but

restaurant tax compliance does.

Abstrak

Retno Nilasari: “Analisis Pengaruh Tingkat Kepatuhan Wajib Pajak Hotel dan Restoran Terhadap Penerimaan Pajak Daerah”

Penelitian ini bertujuan untuk mengetahui pengaruh tingkat kepatuhan wajib pajak hotel dan restoran terhadap penerimaan pajak daerah. Data yang diambil dalam penelitian ini diperoleh dari Suku Dinas Pendapatan Daerah Jakarta Pusat I. Metode yang digunakan penelitian ini adalah metode regresi linear berganda, uji t dan uji F dengan tingkat signifikansi 5%.

Hasil uji dari peelitian ini menunjukkan bahwa secara simultan pajak hotel dan restoran mempengaruhi penerimaan pajak daerah. Sedangkan secara parsial, tidak ada pengaruh yang signifikan antara variabel tingkat kepatuhan wajib pajak hotel terhadap penerimaan pajak daerah sementara itu ada pengaruh yang signifikan antara variabel tingkat kepatuhan wajib pajak restoran terhadap penerimaan pajak daerah.

KATA PENGANTAR

Segala puji hanya milik Allah Tuhan Semesta Alam. Yang selalu memberikan kemenangan bagi siapa saja yang berjuang dijalan-Nya. Teriring shalawat dan salam tak lupa juga terlimpah kepada Rasulullah Muhammad SAW, beserta keluarga, sahabat serta orang-orang yang istiqomah dalam mengemban risalahnya hingga akhir zaman.

Penulis senang dapat mengerjakan skripsi yang berjudul “Analisis Pengaruh Tingkat Kepatuhan Wajib Pajak Hotel dan Restoran Terhadap Penerimaan Pajak Daerah”. Penulis berharap semoga dengan tulisan ini dapat memberikan kontribusi pengalaman dan pengetahuan yang bisa dipergunakan dimasa mendatang.

Penyusunan skripsi ini dimaksudkan untuk melengkapi tugas guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa skripsi ini tidak dapat terlaksana dengan baik tanpa bantuan dan bimbingan dari semua pihak. Pada kesempatan ini, perkenankan penulis mengucapkan terima kasih kepada :

1. Ayah dan Mama tercinta yang selalu memberikan dukungan, semangat, kasih sayang dan do’a yang tiada henti-hentinya. Nana yang bersedia mengoreksi tulisan penulis, Uta dan Namat yang selalu bikin kesel tapi tetap bersedia menolong penulis kalau lagi cape.

2. Bapak Prof. Dr. Abdul Hamid, Ms sebagai dosen pembimbing I dan Bapak Afif Sulfa SE, Ak, M.Si sebagai pembimbing II yang telah meluangkan waktu untuk memberikan bimbingan, arahan serta motivasi kepada enulis sehingga dapat menyelesaikan skripsi ini.

3. Bapak Drs. M. Faisal badroen MBA, selaku Dekan Fakultas Eonomi dan Ilmu Sosial UIN Suarif Hidayatullah Jakarta.

5. Segenap Bapak/Ibu dosen FEIS yang telah memberikan ilmu yang tak ternilai serta karyawan/staff akademik dan perpustakaan FEIS atas pelayananya.

6. Bapak Taufik yang telah banyak memberikan kesempatan untuk konsultasi kepada penulis, Bapak Arya, Ibu Ganti, Bapak Suhada, Ibu Prapti, Ibu Ijah, Bapak Siskrisman, Ibu Maryana, Pak Rizal, Pak Dani dan seluruh karyawan/staff Dinas Pendapatan Daerah.

7. Ibu Arneti, Bapak Setyoko, Ibu Zakiah dan segenap karyawan/staff Suku Dinas Pendapatan Daerah Jakarta Pusat I yang telah membantu dalam memperoleh data penelitian skripsi ini.

8. Tek Lena dan Om Buyung yang dengan tulus bersedia membantu dan memberikan dukungan kepada penulis.

9. Edi dan Idrus yang sudah berjuang bersama-sama menyelesaikan skripsi, Dbot, Lia, Muba, Ria, Itoh, Ijet (yang sudah lulus duluan), teman-teman akuntansi A angkatan 2003 (Laily, Jamaroh, Sera, Nur, Titi, Riri, Tami, Ijo, Aqil, Sandy, Agus, Fiqh,Jordan, Arfan, Dien, Boy, Jordan. Yang telah memberi dukungan, bantuan serta selalu memotivasi penulis. Terimakasih banyak semua.

10. Keluarga besar Ekonomi angkatan 2003 FEIS UIN Syahid Jakarta, tetap semangat dan sukses mencapai cita-cita.

Akhir kata, dengan segala kerendahan hati penulis mengucapkan terima kasih yang tak terhingga kepada semua pihak yang telah membantu penyelesaian skripsi ini. Penulis juga berharap semoga laporan ini bermanfaat dan memperoleh tambahan pengetahuan setelah membacanya.

Jakarta, Maret 2008 Wassalam

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF... ii

DAFTAR RIWAYAT HIDUP... iii

ABSTRACT... iv

ABSTRAK... v

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR... xiii

DAFTAR LAMPIRAN... xiv

BAB I. PENDAHULUAN... 1

A. Latar Belakang Penelitian... 1

B. Perumusan Masalah... 7

C. Tujuan dan Manfaat Penelitian... 8

BAB II. TINJAUAN PUSTAKA... 10

A. Pajak Secara Umum... 10

1. Pengertian Pajak………... 10

2. Fungsi Pajak……….. 12

3. Asas Pemungutan Pajak……… 14

4. Sistem Pemungutan Pajak………. 14

B. Pajak Hotel...……… 19

1. Pengertian Pajak Hotel………. 19

2. Dasar Hukum Pemungutan Pajak Hotel... 20

3. Objek Pajak dan Bukan Objek Pajak Hotel....……….. 20

4. Subjek Pajak dan Wajib Pajak Hotel... 22

5. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Hotel...….. 23

C. Pajak Restoran...……….. 25

1. Pengertian Pajak Restoran...………. 25

2. Dasar Hukum Pemungutan Pajak Restoran... 26

3. Objek Pajak dan Bukan Objek Pajak Restoran………. 27

4. Subjek Pajak dan Wajib Pajak Restoran... 27

5. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Restoran.... 28

D. Pendapatan Daerah... 30

E. Penelitian Sebelumnya... 33

F. Kerangka Pemikiran... 34

G. Hipotesis... 35

BAB III METODOLOGI PENELITIAN……… 37

A. Ruang Lingkup Penelitian………... 37

B. Metode Penentuan Sampel……….. 38

C. Metode Pengumpulan Data………. 38

D. Metode Analisis……….. 39

BAB IV HASIL DAN PEMBAHASAN... 47

A. Gambaran Umum Objek Penelitian... 47

1. Tempat dan Waktu Penelitian... 47

2. Sejarah Dinas Pendapatan Daerah... 47

3. Visi dan Misi... 54

4. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah... 55

5. Struktur Organisasi... 56

B. Penemuan dan Pengolahan data... 63

1. Penemuan dan Pembahasan... 63

2. Pengolahan Data dan Hasil Pengujian Statistik... 67

a. Uji Asumsi Klasik... 67

b. Uji Hipotesis... 71

BAB V KESIMPULAN DAN SARAN... 79

A. Kesimpulan ... 79

B. Implikasi... 80

C. Saran... 80

DAFTAR TABEL

Nomor Keterangan Halaman

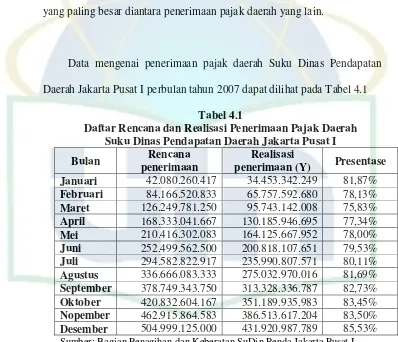

4.1 Daftar Rencana dan Realisasi Penerimaan Pajak... 64

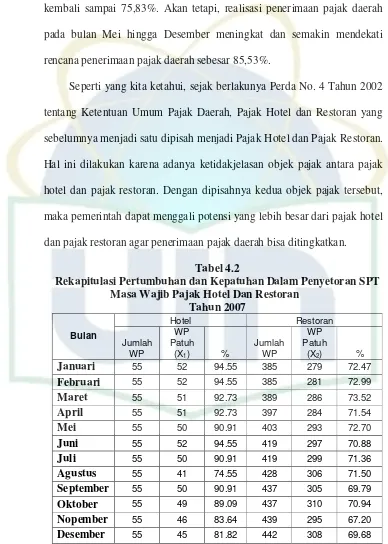

4.2 Rekapitulasi Pertumbuhan dan Kepatuhan Dalam Penyetoran SPT Masa Wajib Pajak Hotel Dan Restoran... 65

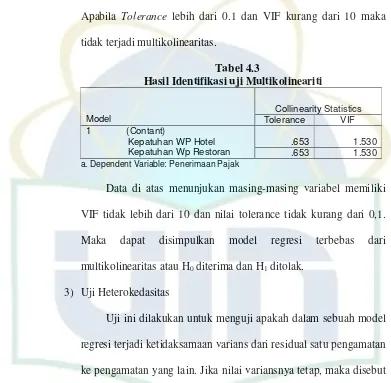

4.3 Hasil Identifikasi uji Multikolineariti... 69

4.4 Hasil Uji Autokorelasi... 71

4.5 Hasil Uji Koefisien Determinasi... 72

4.6 Hasil Uji t-Statistik... 73

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Skema Kerangka Pemikiran... 35

4.1 Struktur organisasi suku dinas pendapatan daerah... 62

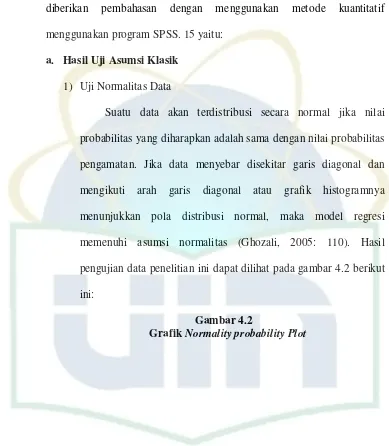

4.2 Grafik Normality probability Plot... 68

[image:14.612.127.513.137.575.2]DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Hasil Uji SPSS... 84

2 Rekapitulasi Pertumbuhan Wajib Pajak Hotel, Restoran dan Hiburan... 91

3 Surat Keterangan Riset... 94

4 Daftar variabel Penelitian... 95

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Jakarta merupakan pusat perkonomian utama di Indonesia, karena Jakarta adalah ibu kota negara dan merupakan pusat pemerintahan. Sebagai ibu kota negara, maka banyak terdapat lembaga pemerintahan dan pusat bisnis yang berkembang di Jakarta, sehingga terjadi perputaran uang yang cukup tinggi. Hal ini menyebabkan banyak penduduk daerah yang melakukan urbanisasi ke Jakarta. Selain Warga Negara Indonesia (WNI) juga banyak terdapat Warga Negara Asing (WNA) yang bekerja dan melakukan kegiatan bisnis di Jakarta. Selain itu, Jakarta juga menjadi kota tujuan pariwisata, baik wisatawan domestik maupun mancanegara. Dengan tingginya minat orang untuk datang ke Jakarta sehingga kebutuhan akan hotel (rumah penginapan) dan restoran (rumah makan) sangat tinggi. Hal ini membuat hotel dan restoran dapat berkembang di kota ini.

oleh berbagai pihak, baik dari kalangan pejabat tinggi negara, pebisnis, sampai organisasi.

Gaya hidup masyarakat modern saat ini juga menjadikan hotel dan restoran sebagai ajang berkumpul dan bergaul, tidak hanya anak-anak muda tetapi juga orang tua menggunakan hotel dan retoran sebagai tempat untuk mengadakan acara-acara seperti pesta tahun baru, pesta pernikahan, pesta ulang tahun sampai arisan. Dewasa ini, banyak bermunculan hotel dan restoran yang menawarkan jasa dengan tarif miring atau rendah, sehingga tidak hanya dari kalangan atas saja yang dapat menggunakan jasa hotel dan restoran tetapi juga dari kalangan ekonomi menengah ke bawah.

Berdasarkan data dari Bagian Pengendalian Dinas Pendapatan Daerah DKI Jakarta, jumlah hotel dan restoran di Jakarta sampai Desember 2007 tercatat sebesar 771 untuk hotel dan 5.031 untuk restoran. Pertumbuhan jumlah hotel selama satu tahun meningkat hingga hampir 100 hotel dari tahun sebelumnya atau sekitar 10,25%. Sedangkan jumlah restoran meningkat hingga lebih dari 500 restoran dari tahun sebelumnya yang berjumlah 4.516 restoran atau sekitar 10,24%.

Pajak daerah yang diterima pemerintah daerah dibagi menjadi dua bagian, yaitu: pajak propinsi yang terdiri dari pajak kendaraan bermotor dan kendaraan diatas air; bea balik nama kendaraan bermotor dan kendaraan diatas air; pajak bahan bakar kendaraan bermotor, pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan, dan pajak kabupaten/kota yang terdiri dari pajak hotel; pajak restoran; pajak hiburan; pajak reklame; pajak penerangan jalan; pajak pengambilan bahan galian golongan C; pajak parkir; pajak lain-lain (Mardiasmo:2006).

Dari sekian banyak penerimaan pemerintah daerah dari pajak, sektor pajak hotel dan restoran menyumbangkan setidaknya 15% dari jumlah seluruh pemasukan setiap tahunnya. Menurut Marihot Siahaan (2005:11), pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakan pemeriksaan, investigasi, seksama, peringatan ataupun ancaman dan penerapan sanksi administrasi.

Menurut Chaizi Nasucha seperti yang dikutip oleh Marcus (2005:71), kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan.

Kepatuhan wajib pajak bisa tercermin dalam nilai selisih antara rencana penerimaan pajak dengan realisasi penerimaan pajak tersebut. Maka, apabila semua wajib pajak hotel dan restoran menaati dan patuh terhadap peraturan perpajakan yang berlaku, maka selisih antara rencana penerimaan pajak dengan realisasi penerimaan menjadi nol. Oleh karena itu, secara sederhana meningkatnya tingkat kepatuhan pajak akan tercermin pada menyempitnya jurang kepatuhan, yakni selisih antara rencana penerimaan pajak dengan realisasi penerimaan pajak.

tax evasion dan tax avoidance mempunyai akibat yang sama, yaitu berkurangnya penyetoran pajak ke kas negara.

Pada hakekatnya kepatuhan wajib pajak dipengaruhi oleh kondisi sistem administrasi perpajakan yang meliputi pelayanan pajak dan pelaksanaan perpajakan juga kesadaran masyarakat akan pentingnya membayar pajak. Kurangnya kepatuhan wajib pajak dalam membayar pajak dipengaruhi oleh hal-hal seperti: kurang efektifnya sosialisasi dari pemerintah untuk menyerukan membayar pajak; kurangnya pengetahuan wajib pajak tentang pajak; juga adanya kekhawatiran masyarakat dalam penggunaan penerimaan pajak yang terkumpul tidak dipergunakan dengan semestinya.

Kepatuhan terhadap pembayaran pajak sangat penting karena pajak merupakan merupakan sektor perekonomian yang berperan sebagai sumber pembiayaan pembangunan utama. Sebagai salah satu penerimaan negara, pajak merupakan pilihan yang tepat disamping penerimaan dari sumber migas dan non migas, karena jumlahnya yang relatif stabil. Dan dari sektor tersebut diharapkan partisipasi aktif masyarakat dalam pembiayaan pembangunan.

kepatuhan wajib pajak maupun menggali sumber-sumber pajak lain. Berbagai upaya diatas tentunya belum dapat menghasilkan peningkatan pajak yang signifikan bagi penerimaan negara.

Penelitian yang membahas tentang hotel dan restoran telah dilakukan oleh Sapto Nur Edie (2005) dengan judul “Analisis Pengaruh Penerimaan Pajak Hotel dan Restoran Terhadap Pendapatan Asli Daerah (Studi Kasus pada Suku Dinas Pendapatan Daerah Jakarta Pusat)”. Penelitian tersebut dilakukan pada periode 1995-2004. Sapto Nur Edie menggunakan metode uji statistik regresi sederhana untuk menguji data dan mendapatkan hasil penelitian bahwa besarnya pengaruh hubungan antara penerimaan pajak hotel dan restoran terhadap pendapatan asli daerah cukup tinggi yaitu sebesar 93,4%.

Selain itu ada juga penelitian yang dilakukan oleh Heri Purnama (2006), dengan judul “Analisa Penerimaan Pajak Hotel dan Restoran: Studi Berdasarkan Jumlah Kunjungan Wisatawan di Kabupaten Garut Periode 1999-2005”. Adapun kesimpulan yang didapat oleh Heri, yaitu: Jumlah wisatawan (lokal dan asing) berpengaruh secara bersama-sama terhadap penerimaan pajak hotel dan restoran di Kabupaten Garut periode 1999-2005. Secara parsial hanya wisatawan lokal yang berpengaruh signifikan terhadap penerimaan pajak hotel dan restoran di Kabupaten Garut.

terhadap penerimaan pajak daerah di Suku Dinas Pendapatan Daerah Jakarta Pusat I. Sedangkan metode penelitian yang digunakan adalah metode penelitian regresi linier berganda. Selain itu, sampel yang diambil hanya dari bulan Januari sampai Desember tahun 2007. Sementara objek penelitian yang dilakukan oleh Sapto adalah jumlah penerimaan pajak hotel dan restoran serta di uji menggunakan metode penelitian regresi linier sederhana dan sampel diambil pada tahun 1995-2004. Sedangkan objek penelitian yang dilakukan Hery adalah jumlah kunjungan wisatawan lokal dan asing dengan tujuan mengetahui pengaruhnya terhadap penerimaan pajak daerah Kabupaten Garut dan menggunakan sampel dari tahun 1999-2005.

Melihat akan pentingnya kepatuhan wajib pajak dalam melakukan kewajiban perpajakannya terhadap penerimaan negara dari sektor pajak, penulis ingin mengetahui berapa besar tingkat kepatuhan wajib pajak hotel dan restoran di DKI Jakarta. Dengan latar belakang permasalahan tersebut penulis tertarik untuk menganalisisnya dalam bentuk skripsi dengan judul “Analisis Pengaruh Tingkat Kepatuhan Wajib Pajak Hotel dan Restoran Terhadap Penerimaan Pajak Daerah”. Penelitian ini dilakukan pada Suku Dinas Pendapatan Daerah Jakarta Pusat I.

B. Perumusan Masalah

tentang bagaimana tingkat kepatuhan wajib pajak hotel dan restoran mempengaruhi Penerimaan Pajak Daerah?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penulis melakukan penelitian kepatuhan wajib pajak terhadap penerimaan pajak adalah untuk mengetahui bagaimana tingkat kepatuhan Wajib Pajak Hotel dan Restoran mempengaruhi Penerimaan Pajak Daerah. 2. Manfaat Penelitian

Penulis berharap hasil dari penelitian dalam skripsi ini dapat bermanfaat bagi berbagai pihak seperti:

a. Bagi akademis,

∗ dapat dijadikan pedoman atau referensi untuk bahan perkuliahan guna mempermudah pengguna ilmu dalam mempelajari pengenaan pajak hotel dan restoran serta penerimaan daerah.

∗ Mengetahui kemampuan mahasiswa dalam penguasaan materi yang telah diberikan.

∗ Mengetahui kemampuan mahasiswa dalam menerapkan ilmunya sebagai bahan evaluasi terhadap materi yang telah diberikan. b. Bagi mahasiswa,

∗ Menerapkan pengetahuan akademis yang telah diperoleh selama kuliah.

c. Bagi Suku Dinas Pendapatan Daerah

BAB II

TINJAUAN PUSTAKA

A. Pajak Secara Umum 1. Pengertian Pajak

Menurut Undang-undang Nomor 28 tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 1 ayat 1, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Selain itu, terdapat bermacam-macam batasan atau definisi tentang Pajak yang dikemukakan oleh para ahli, diantaranya adalah:

a. Menurut Adriani, (Santoso Brotodiharjo,1991:2)

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.”

b. Sedangkan menurut Soeparman Soemahamidjaya (Bukhori, 2002:24)

c. Menurut H. Rochmat Soemitro, (Bukhori, 2002:25):

“Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut: “Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment”.

[image:26.612.121.513.113.543.2]Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Dari berbagai definisi yang diberikan terhadap pajak baik pengertian secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan tentang ciri-ciri yang terdapat pada pengertian pajak antara lain sebagai berikut:

a. Pajak dipungut oleh negara baik oleh pemerintah pusat maupun

b. Pemungutan pajak mengisyaratkan adanya alih dana (sumber daya) dari sektor swasta (wajib pajak membayar pajak) ke sektor negara (pemungut pajak/administrator pajak).

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

d. Tidak dapat ditunjukkan adanya imbalan (kontraprestasi) individual

oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh para wajib pajak.

2. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi, yaitu (Bukhori, 2002):

a. Fungsi Anggaran (budgetair).

penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

b. Fungsi Mengatur (regulerend).

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

c. Fungsi Stabilitas.

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efesien.

d. Fungsi Redistribusi Pendapatan.

3. Asas Pemungutan Pajak

Asas-asas pemungutan pajak sebagaimana dikemukakan oleh Adam Smith dalam bukunya An Inquiri into the Nature and Cause of the Wealth of Nations dengan ajaran yang terkenal "The Four Maxims", menyatakan bahwa pemungutan pajak hendaknya didasarkan pada (Santoso, 1991:87): a. Asas Equality (asas keseimbangan dengan kemampuan atau asas

keadilan): pemungutan pajak yang dilakukan oleh negara harus sesuai dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak.

b. Asas Certainty (asas kepastian hukum): semua pungutan pajak harus

berdasarkan Undang-Undang, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

c. Asas Convinience of Payment (asas pemungutan pajak yang tepat

waktu atau asas kesenangan): pajak harus dipungut pada saat yang tepat bagi wajib pajak (saat yang paling baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat wajib pajak menerima hadiah.

d. Asas Effeciency (asas efesien atau asas ekonomis): biaya pemungutan

pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak.

4. Sistem Pemungutan Pajak

a. Official Assessment System

Official Assessment System atau Menghitung Pajak Orang (MPO). Sistem ini secara sederhana menggambarkan bahwa pajak terutang Wajib Pajak ditentukan oleh Dirjen Pajak (Wajib Pajak pasif). Sistem ini biasanya lazim digunakan oleh negara-negara Eropa hingga sekarang.

b. Self Assessment System

Self assessment system atau Menghitung Pajak Sendiri (MPS), yang secara sederhana dipahami bahwa pajak terutang Wajib Pajak dihitung, disetor dan dilaporkan sendiri oleh Wajib Pajak. Sementara itu, aparat pajak bertugas memberikan penerangan dan pengawasan.

c. With Holding System

With holding system, yaitu pajak terutang Wajib Pajak dihitung, dipungut, dan disetorkan oleh pihak ketiga. Pihak ketiga yang melakukan pemungutan pajak tersebut tentunya yang telah ditetapkan oleh Dirjen Pajak.

5. Kepatuhan Wajib pajak a. Pengertian Kepatuhan

Menurut Safri Nurmantu (2003:148) kepatuhan perpajakan didefinisikan sebagai “suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.” Terdapat dua macam kepatuhan menurut Safri Nurmantu, yakni:

Kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya ketentuan batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila wajib pajak telah melaporkan Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan sebelum atau pada tanggal 31 Maret maka wajib pajak telah memenuhi ketentuan formal, akan tetapi isinya belum tentu memenuhi ketentuan material, yaitu suatu keadaan dimana wajib pajak secara substantif memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang undang perpajakan. Kepatuhan material dapat meliputi kepatuhan formal. Wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir.

Menurut Chaizi Nasucha seperti yang dikutip Marcus (2005:45), kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan.

cepat, dan menyenangkan serta pajak yang mereka bayar akan bermanfaat bagi pembangunan bangsa. Kedua, wajib pajak akan patuh karena mereka berpikir bahwa mereka akan mendapat sanksi berat akibat pajak yang tidak mereka laporkan terdeteksi sistem informasi dan administrasi perpajakan serta kemampuan crosschecking informasi dengan instansi lain.

Tiga strategi dalam meningkatkan kepatuhan Wajib Pajak melalui administrasi perpajakan, yaitu pertama dengan membuat program dan kegiatan yang diharapkan dapat menyadarkan dan meningkatkan kepatuhan sukarela, khususnya bagi Wajib Pajak yang belum patuh, kedua adalah meningkatkan pelayanan terhadap Wajib Pajak yang relatif sudah patuh sehingga tingkat kepatuhannya dapat dipertahankan atau ditingkatkan, ketiga meningkatkan kepatuhan dengan program dan kegiatan yang dapat memerangi ketidakpatuhan (combatting noncompliance) (Hadi Purnomo, 2004:220).

b. Kriteria Wajib Pajak Patuh

Wajib pajak dimasukkan dalam kategori patuh apabila memenuhi kriteria atau persyaratan sebagai berikut (merujuk pada kriteria menurut Keputusan Menteri Keuangan Nomor 235/KMK.03/2003 tanggal 3 Juni 2003):

1) Tepat waktu dalam menyampaikan surat pemberitahuan untuk

2) Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut.

3) SPT masa yang terlambat itu disampaikan tidak lewat dari batas

waktu penyampaian SPT Masa masa pajak berikutnya. 4) Tidak mempunyai tunggakan pajak untuk semua jenis pajak:

a) Kecuali telah memperoleh izin untuk mengangsur atau

menunda pembayaran pajak

b) Tidak termasuk tunggakan pajak sehubungan dengan yang

diterbitkan untuk 2 (dua) masa pajak terakhir

5) Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dalam jangka waktu 10 (sepuluh) tahun terakhir, dan

6) Dalam hal laporan keuangan diaudit oleh akuntan publik atau

badan pengawasan keuangan dan pembangunan harus dengan pendapat wajar tanpa pengecualian atau dengan pendapat wajar dengan pengecualian sepanjang pengecualian tersebut tidak mempengaruhi laba rugi fiskal.

Laporan audit harus:

a) disusun dalam bentuk panjang (long form report) b) menyajikan rekonsiliasi laba rugi komersial dan fiskal.

dapat ditetapkan sebagai Wajib Pajak Patuh sepanjang memenuhi syarat pada huruf a sampai huruf e, ditambah syarat:

− dalam 2 tahun pajak terakhir menyelenggarakan pembukuan sebagaimana dimaksud dalam Pasal 28 UU KUP, dan

− apabila dalam 2 tahun terakhir terhadap Wajib Pajak pernah dilakukan pemeriksaan pajak, maka koreksi fiskal untuk setiap jenis pajak yang terutang tidak lebih dari 10%.

B. Pajak Hotel

1. Pengertian Pajak Hotel

2. Dasar Hukum Pemungutan Pajak Hotel

Pemungutan pajak hotel di Indonesia saat ini didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oeh masyarakat dan pihak terkait. Dasar hukum pemungutan pajak hotel pada suatu kabupaten atau kota adalah sebagaimana di bawah ini (Marihot Siahaan, 2005:247): a. Undang-undang Nomor 34 Tahun 2000 yang merupakan perubahan

atas undang-undang Nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah.

b. Peraturan pemerintah nomor 65 tahun 2001 tentang pajak daerah. c. Peraturan daerah kabupaten/kota yang mengatur tentang pajak hotel.

Keputusan bupati/walikota yang mengatur tentang pajak hotel sebagai aturan pelaksanaan peraturan daerah tentang pajak hotel pada kabupaten/kota dimaksud.

3. Objek Pajak dan Bukan Objek Pajak Hotel a. Objek Pajak Hotel

Objek pajak hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk pelayanan sebagaimana di bawah ini (Perda No. 7 Tahun 2003, Ps. 3 ayat 1):

1) fasilitas penginapan atau fasilitas jangka pendek. Dalam pengertian

antara lain: gubuk pariwisata (cottage), motel, wisma pariwisata, pesanggrahan (hostel), losmen dan rumah penginapan.

2) Pelayanan penunjang sebagai kelengkapan fasilitas penginapan

atau tempat tinggal jangka pendek yang sifatnya memberikan kemudahan dan kenyamanan. Pelayanan penunjang antara lain: telepon, faksimili, teleks, fotokopi, pelayanan cuci, setrika, taksi dan pengangkutan lainnya, yang disediakan atau dikelola hotel. 3) Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu

hotel, bukan untuk umum. Fasilitas olahraga dan hiburan antara lain pusat kebugaran (fitness center), kolam renang, tenis, golf, karaoke, pub, diskotik, yang disediakan atau dikelola hotel.

4) Jasa penyewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

b. Bukan Objek Pajak Hotel

Pada pajak hotel, tidak semua pelayanan yang diberikan oleh penginapan dikenakan pajak. Ada beberapa pengecualian yang tidak termasuk objek pajak, yaitu (Perda DKI Jakarta No. 7 Tahun 2003, Ps. 3 ayat 2):

1) Penyewaan rumah atau kamar, apartemen, dan atau fasilitas tempat

tinggal lainnya yang tidak menyatu dengan hotel. 2) Pelayanan tinggal di asrama dan pondok pesantren.

4) Pertokoan, perkantoran, perbankan dan salon yang digunakan oleh umum di hotel.

5) Pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan

dapat dimanfaatkan oleh umum. 4. Subjek Pajak dan Wajib Pajak Hotel

Pada pajak hotel, yang menjadi subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran atas pelayanan hotel (Perda DKI Jakarta No. 7 Tahun 2003, Ps. 4). Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oeh pengusaha hotel. Sementara itu, yang menjadi wajib pajak adalah pengusaha hotel, yaitu orang pribadi atau badan dalam bentuk apa pun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha dibidang jasa penginapan. Dengan demikian, subjek pajak dan wajib pajak pada pajak hotel tidak sama. Konsumen yang menikmati pelayanan hotel merupakan subjek pajak yang membayar (menanggung) pajak sedangkan pengusaha hotel bertindak sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari konsumen (subjek pajak) dan melaksanakan kewajiban perpajakan lainnya.

dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban perpajakannya.

5. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Hotel a. Dasar pengenaan pajak hotel

Dasar pengenaan pajak hotel adalah jumlah pembayaran yang dilakukan kepada hotel (Perda DKI Jakarta No. 7 Tahun 2003, Ps. 5). Jika pembayaran dipengaruhi oleh hubungan istimewa, harga jual atau penggantian dihitung atas dasar harga pasar yang wajar pada saat pemakaian jasa hotel. Contoh hubungan istimewa adalah orang pribadi atau badan yang menggunakan jasa hotel dengan pengusaha hotel, baik langsung atau tidak langsung, berada dibawah pemilikan atau penguasaan orang pribadi atau badan yang sama.

Jasa sewa kamar Rp. 2.500.000,00 Jasa binatu Rp. 200.000,00 Jasa telepon Rp. 100.000,00 +

Jumlah Rp. 2.800.000,00

Service charge 10% Rp. 280.000,00 + Jumlah pembayaran Rp. 3.080.000,00 b. Tarif pajak hotel

Tarif pajak hotel ditetapkan paling tinggi sebesar 10% dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan (Perda DKI Jakarta No. 7 Tahun 2003, Ps. 6). Hal ini dimaksudkan untuk memberikan keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang dipandang sesuai dengan kondisi masing-masing daerah kabupaten/kota. Dengan demikian, setiap daerah kabupaten/kota diberi kewenangan untuk menetapkan tarif pajak yang mungkin berbeda dengan kabupaten/kota lainnya, asalkan tidak lebih dari 10%.

c. Perhitungan pajak hotel

Besarnya pokok pajak hotel yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar penenaan pajak ((Perda No. 7 Tahun 2003, Ps. 7). Secara umum perhitungan pajak hotel adalah sebagai berikut:

Pajak terutang = tarif pajak x dasar pengenaan pajak

Berdasarkan pembayaran yang dilakukan oleh subjek pajak kepada hotel “ABC” pada poin a di atas dan apabila besarnya tarif pajak yang ditetapkan pada kota di mana hotel “ABC” berlokasi adalah 10%, maka dapat dihitung besarnya pajak hotel yang terutang, yaitu sebesar: 10% x Rp. 3.080.000,00 = Rp. 308.000,00. (Marihot P. Siahaan, 2005:251).

C. Pajak Restoran

1. Pengertian Pajak Restoran

Pajak restoran adalah pajak atas pelayanan restoran (Perda DKI Jakarta No. 8 Tahun 2003 Ps. 2). Pemungutan pajak restoran di Indonesia saat ini didasarkan pada undang-undang nomor 34 tahun 2000 yang merupakan perubahan atas undang-undang nomor 18 tahun 1997 tentang pajak daerah dan reribusi daerah dan peraturan pemerintah nomor 65 tahun 2001 tentang pajak daerah. Semula menurut undang-undang nomor 18 tahun 1997 pajak atas hotel disamakan dengan restoran dengan nama pajak hotel dan restoran. Akan tetapi, berdasarkan undang-undang nomor 34 tahun 2000 jenis pajak tersebut dipisahkan menjadi dua jenis pajak yang berdiri sendiri, yaitu pajak hotel dan pajak restoran.

Oleh karena itu, untuk dapat dipungut pada suatu daerah kabupaten atau kota, pemerintah daerah harus terlebih dahulu menerbitkan peraturan daerah tentang pajak restoran yang akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan pajak restoran di daerah kabupaten atau kota yang bersangkutan.

2. Dasar Hukum Pemungutan Pajak Restoran

Pemungutan pajak restoran di Indonesia saat ini didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak yang terkait. Dasar hukum pemungutan pajak restoran pada suatu kabupaten atau kota adalah sebagaimana di bawah ini (Marihot P. Siahaan, 2005:272):

a. Undang-undang Nomor 34 Tahun 2000 yang merupakan perubahan atas undang-undang Nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah.

b. Peraturan pemerintah nomor 65 tahun 2001 tentang pajak daerah. c. Peraturan daerah kabupaten/kota yang mengatur tentang pajak

restoran.

3. Objek Pajak dan Bukan Objek Pajak Restoran 1. Objek pajak restoran

Objek pajak restoran adalah pelayanan yang disediakan restoran dengan pembayaran. Termasuk dalam objek pajak restoran adalah rumah makan, cafe, bar dan sejenisnya. Pelayanan di restoran/rumah makan meliputi penjualan makanan dan atau minuman di restoran/rumah makan, termasuk penyediaan penjualan makanan/minuman yang diantar/dibawa pulang (Perda DKI Jakarta No. 8 Tahun 2003 Ps. 3 ayat 1).

2. Bukan objek pajak restoran

Pada pajak restoran tidak semua pelayanan yang diberikan oeh restoran/rumah makan dikenakan pajak. Ada beberapa pengecualian yang tidak termasuk objek pajak, yaitu (Perda No. 8 Tahun 2003 Ps. 3 ayat 2):

1) Pelayanan usaha jasa boga atau katering; dan

2) Pelayanan yang disediakan oleh restoran atau rumah makan yang

peredarannya tidak melebih batas tertentu yang ditetapkan dengan peraturan daerah, misalnya saja tidak melebihi Rp. 30.000.000,00 per tahun.

4. Subjek Pajak dan Wajib Pajak Restoran

adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha restoran. Sementara itu, yang menjadi wajib pajak adalah pengusaha restoran (Perda DKI Jakarta No. 8 Tahun 2003 Ps. 5 ayat 2), yaitu orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaanya melakukan usaha di bidang rumah makan. Dengan demikian, subjek pajak dan wajib pajak pada pajak restoran tidak sama. Konsumen yang menikmati pelayanan restoran merupakan subjek pajak yang membayar (menanggung) pajak sedangkan pengusaha restoran bertindak sebagai wajib pajak yang diberi kewenangan untuk memungut pajak dari konsumen (subjek pajak).

Dalam menjalankan kewajiban perpajakannya, wajib pajak dapat diwakili oleh pihak tertentu yang diperkenankan oleh undang-undang dan peraturan daerah tentang pajak restoran. Wakil wajib pajak bertanggung jawab secara pribadi atas pembayaran pajak terutang. Selain itu, wajib pajak dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban perpajakannya.

5. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Restoran a. Dasar Pengenaan

adalah orang pribadi atau badan yang menggunakan jasa restoran dengan pengusaha restoran, baik langsung atau tidak langsung, berada dibawah pemilikan atau penguasaan orang pribadi atau badan yang sama.

Pembayaran adalah jumlah uang yang harus dibayar oleh subjek pajak kepada wajib pajak untuk harga jual baik jumlah uang yang dibayarkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas pembelian makanan dan atau minuman, termasuk pula semua tambahan dengan nama apa pun juga dilakukan berkaitan dengan usaha restoran. Contoh pembayaran, misalnya seseorang menikmati hidangan yang disediakan oleh restoran “XYZ” dan melakukan pembayaran atas (Marihot P. Siahaan, 2005:276):

Makanan Rp. 100.000,00

Minuman Rp. 30.000,00 +

Jumlah Rp. 130.000,00

Service charge 10% Rp. 13.000,00 + Jumlah pembayaran Rp. 143.000,00 b. Tarif

mungkin berbeda dengan kabupaten/kota lainnya, asalkan tidak lebih dari 10%

c. Perhitungan Pajak Restoran

Besarnya pokok pajak restoran yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak (Perda No. 8 Tahun 2003 Ps. 8). Secara umum perhitungan pajak restoran adalah sesuai dengan rumus berikut:

Pajak terutang = tarif pajak x dasar pengenaan pajak

= tarif pajak x jumlah pembayaran yang dilakukan kepada restoran

Berdasarkan pembayaran yang dilakukan oleh subjek pajak kepada restoran “XYZ” pada poin a di atas dan apabila besarnya tarif pajak yang ditetapkan pada kota di mana restoran “XYZ” berlokasi adalah 10%, maka dapat dihitung besarnya pajak hotel yang terutang, yaitu sebesar: 10% x Rp. 143.000,00 = Rp. 14.300,00. (Marihot P. Siahaan, 2005:276).

D. Pendapatan Daerah

Adapun pendapatan daerah yang nantinya akan digunakan untuk pembangunan daerah yaitu bersumber dari Pendapatan Asli Daerah, Dana Perimbangan, Pinjaman Daerah dan Lain-Lain Pendapatan yang Sah.

1. Pendapatan Asli Daerah (PAD), yaitu:

“Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah yang sesuai dengan peraturan perundang-undangan yang berlaku”.

Jadi, dapat disimpulkan PAD merupakan suatu penerimaan daerah yang berasal dari sumber-sumber di wilayahnya sendiri bedasarkan perundang-undangan yang berlaku.

PAD merupakan bagian dari sumber pendapatan daerah sebagaimana diatur dalam pasal 55 Undang-Undang Nomor 5 Tahun 1947. Sebagai salah satu sumber pendapatan daerah dalam kaitan pelaksanaan otonomi daerah. PAD harus betul-betul dominan dan mampu memikul beban kerja yang diperlukan sehingga pelaksanaan otonomi daerah tidak dibiayai oleh dari subsidi atau dari sumbangan pihak ketiga atau pinjaman daerah.

Sumber-sumber PAD tidak dapat dipisahkan dari pendapatan daerah secara keseluruhan. Menurut Undang-undang Nomor 22 Tahun 1999 tentang pemerintah daerah dan Undang-undang Nomor 25 Tahun 99 tentang perimbangan keuangan antara pemerintah pusat dan daerah, sumber pendapatan daerah terdiri dari:

a. Pajak Daerah

daerah dalam melaksanakan penyelenggaraan pemerintah dan pembangunan di daerah (Early Suandi, 2005:236).

Pajak daerah pada pemerintah Provinsi DKI Jakarta terdiri dari 11 jenis pajak namun hanya 10 diantaranya yang dilakukan pemungutan secara optimal melalui perda-perda lain yang lebih rinci (KUPD Perda No. 4 Tahun 2002):

1) Pajak Parkir - Perda No. 6 Tahun 2002

2) Pajak Bahan Bakar Kendaraan Bermotor - Perda No. 7 Tahun 2002 3) Pajak Bea Balik Nama Kendaraan Bermotor - Perda No. 3 Tahun

2003

4) Pajak Kendaraan Bermotor - Perda No. 4 Tahun 2003 5) Pajak Hiburan - Perda No. 6 Tahun 2003

6) Pajak Hotel - Perda No. 7 Tahun 2003 7) Pajak Restoran - Perda No. 8 Tahun 2003

8) Pajak Penerangan Jalan - Perda No. 9 Tahun 2003

9) Pajak Air Bawah Tanah dan Air Permukaan - Perda No. 1 Tahun

2004

10) Pajak Reklame - Perda No. 2 Tahun 2004 11) Pajak Pengambilan Bahan Galian Golongan C. b. Retribusi daerah

hanya yang membayar retribusi yang menikmati balas jasa dari negara (Mardiasmo:2006). Salah satu contoh dari retribusi adalah retribusi pelayanan kesehatan pada rumah sakit yang dikelola oleh pemerintah. c. Hasil perusahaan mlik daerah

Adalah merupakan penerimaan yang berasal dari hasil perusahaan milik daerah dan pengelolaan keuangan daerah, penyertaan modal daerah ke pihak ke tiga (Marihot P. Siahaan, 2005). Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan (antara lain: bagian laba, deviden, dan penjualan saham milik daerah).

d. Lain-lain usaha yang sah

Adalah hasil daerah yang diperoleh dari hasil usaha diluar kegiatan pelaksanaan tugas daerah, misalnya penerimaan dan sumbangan piak ketiga, hasil penjualan milik daerah (penjualan drum bekas aspal), penerimaan jasa giro (Marihot P. Siahaan:2005).

E. Penelitian Sebelumnya

Terdapat berbagai penelitian tentang pajak hotel dan restoran yang telah dilakukan sebelumnya, yaitu:

Penelitian tersebut menggunakan metode regresi sederhana dan menjelaskan hubungan antara variabel dependen dengan variabel independen yang kemudian dianalisis dengan metode deskriptif. Objek penelitian adalah Suku Dinas Pendapatan Daerah Jakara Pusat dengan periode 1995 sampai 2004 dan mendapat kesimpulan bahwa besarnya pengaruh hubungan antara penerimaan pajak hotel dan restoran terhadap pendapatan asli daerah cukup tinggi yaitu sebesar 93,4%

Heri Purnama (2006) dengan judul “Analisa Penerimaan Pajak Hotel dan Restoran: Studi Berdasarkan Jumlah Kunjungan Wisatawan di Kabupaten Garut Periode 1999-2005” mendapat kesimpulan bahwa yaitu Jumlah wisatawan (lokal dan asing) berpengaruh secara bersama-sama terhadap penerimaan pajak hotel dan restoran di Kabupaten Garut periode 1999-2005. Secara parsial hanya wisatawan lokal yang berpengaruh signifikan terhadap penerimaan pajak hotel dan restoran di Kabupaten Garut.

F. Kerangka Pemikiran

[image:49.612.123.507.197.539.2]Gambar 2.1

Skema Kerangka Pemikiran

G. Hipotesis

Dalam usaha untuk memperoleh kesimpulan, biasanya didahului oleh pengandaian atau asumsi mengenai populasi yang bersangkutan. Pengandaian ini, yang mungkin betul ataupun mungkin tidak betul, disebut hipotesis. Hipotesis inilah yang akan diteliti menggunakan karakteristik sampel yang diambil dari populasi yang sedang ditinjau.

Suku Dinas Pendapatan Daerah Jakarta Pusat I

Laporan Penerimaan Pajak Tahun 2007

Tingkat Kepatuhan WP Hotel (X1) Tingkat Kepatuhan WP Restoran (X2)

Penerimaan Pajak (Y)

Uji Hipotesis:

• Uji Regresi Berganda • Uji R2

• Uji F-statistik • Uji t-statistik

Kesimpulan Pengaruh Tingkat Kepatuhan Wajib Pajak Hotel dan

Berkaitan dengan permasalahan yang ada, maka hipotesa yang dapat diambil adalah sebagai berikut:

Terdapat pengaruh yang signifikan antara Tingkat Kepatuhan Wajib Pajak Hotel dan Restoran terhadap Penerimaan Daerah. Atau secara statistik dirumuskan sebagai berikut:

Ha1 : tingkat kepatuhan wajib pajak hotel berpengaruh secara signifikan

terhadap penerimaan pajak daerah.

Ha2 : tingkat kepatuhan wajib pajak restoran terhadap berpengaruh

secara signifikan terhadap penerimaan pajak daerah.

Ha3 : tingkat kepatuhan wajib pajak hotel dan wajib pajak restoran

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Dalam penelitian ini ruang lingkup penelitiannya yaitu, mengenai pengaruh Tingkat Kepatuhan Wajib Pajak Hotel dan Restoran terhadap penerimaan daerah. Penelitian ini dilakukan pada kantor Suku Dinas Pendapatan Daerah Jakarta Pusat I

Adapun data yang diambil yaitu:

1. Sejarah singkat Suku Dinas Pendapatan Daerah Jakarta Pusat I. 2. Struktur organisasi

3. Tingkat Kepatuhan Wajib Pajak Hotel dan Wajib Pajak Restoran 4. Laporan Penerimaan Pajak Daerah.

Sedangkan, ruang lingkup penelitian ini membahas pengaruh antara: 1. Variabel Terikat (Y)

Variabel yang dipengaruhi oleh variabel bebas (Independent Variable). Dalam hal ini, total penerimaan pajak daerah.

2. Variabel Bebas (X1)

3. Variabel Bebas (X2)

Variabel yang diduga secara bebas berpengaruh terhadap variabel terikat (Dependent Variable), yaitu Tingkat Kepatuhan Wajib Pajak Restoran.

B. Metode Penentuan Sampel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling yaitu model convenience sampling. Bentuk sampling ini termasuk ke dalam metode pemilihan sampel nonprobabilitas (non-probality sampling methods) dimana anggota sampel yang dipilih atau diambil secara tidak acak berdasarkan kemudahan memperoleh data yang dibutuhkan atau unit sampel yang ditarik mudah dihubungi, tidak menyusahkan atau mudah mengukurnya dan bersifat kooperatif (Abdul Hamid, 2004:24).

C. Metode Pengumpulan Data

1. Studi Kepustakaan. Dalam metode ini penulis melakukan penelitian dengan mempelajari buku kepustakaan, literatur, bahan-bahan kuliah yang berkaitan erat dengan pembahasan penelitian ini.

2. Studi Lapangan. Penelitian lapangan ini merupakan pengumpulan data

yang dilakukan secara langsung di lokasi objek penelitian yaitu Kantor Dinas Pendapatan Daerah Jakarta, dengan menggunakan teknik pengumpulan data sebagai berikut:

a. Observasi, yaitu melakukan pengamatan atas objek data dan

kronologis suatu kegiatan, merekam, menghitung, serta mencatat data yang diperoleh.

b. Wawancara, yaitu teknik pengumpulan data dengan mengadakan tanya jawab yang dilakukan pada pokok persoalan.

D. Metode Analisis

Sesuai dengan masalah penelitian yang ditulis yaitu untuk mengetahui pengaruh tingkat kepatuhan wajib pajak hotel dan restoran terhadap penerimaan pajak pada dinas pendapatan daerah Jakarta, maka peneliti menggunakan analisis statistik sampel dengan bentuk pengujian sebagai berikut:

1. Uji Asumsi Klasik a. Uji Normalitas Data

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. (Ghozali, 2005: 110)

Hipotesis:

H0 : Sampel berasal dari populasi berdistribusi normal

H1 : Sampel berasal dari populasi berdistribusi tidak normal

Kriteria Pengujian:

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas (Ghozali, 2005: 112)

b. Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2005:91). Jika terjadi korelasi, maka terdapat problem multikolinieritas atau multiko. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independennya. Multikolinearitas dapat dilihat dari (1) nilai tolerance (TOL) dan lawannya (2) variant inflation factor (VIF). Apabila tolerance lebih dari 0.1 dan VIF kurang dari 10 maka tidak terjadi multikolinearitas. Hipotesis:

H0 : Model regresi tidak terjadi multikoliniearitas

Kriteria Pengujian:

H0 diterima jika nilai VIF (Variance Inflation Factor) dan angka

tolerance sesuai dengan pedoman suatu model regresi yang bebas multikolinearitas, yakni mempunyai nilai VIF kurang dari 10, mempunyai angka TOLERANCE (TOL) lebih dari 0.1.

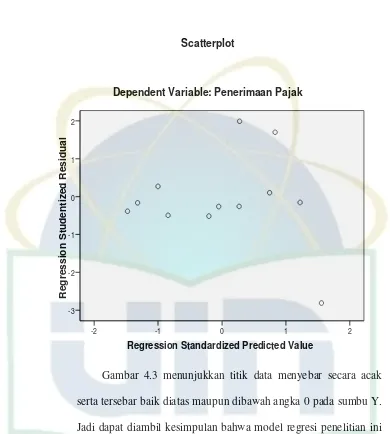

c. Uji Heterokedasitas

Uji ini dilakukan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika nilai variansnya tetap, maka disebut Homoskedastisitas. Jika variansnya berbeda disebut heteroskedastisitas, dimana model regresi yang baik adalah tidak terjadinya heteroskedastisitas. (Ghozali, 2005: 105)

Hipotesis:

H0 : Model regresi tidak terjadi heteroskedastisitas

H1 : Model regresi terjadi heteroskedastisitas.

Kriteria Pengujian:

d. Uji Autokorelasi

Autokorelasi bertujuan untuk menguji apakah sebuah regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan pada periode t-1. Jika terjadi korelasi maka dinamakan ada problem Autokorelasi. Tentu saja model regresi yang baik adalah yang bebas dari problem tersebut. Deteksi adanya Autokorelasi dengan menggunakan Durbin-Watson, dimana angka D-W dibawah -2 ada Autokorelasi positif, angka D-W diantara -2 sampai +2 tidak ada Autokorelasi, dan angka D-W di atas +2 berarti ada Autokorelasi negatif (Santoso, 2002:219).

Hipotesis :

H0 : Model regresi tidak terjadi Autokorelasi

H1 : Model regresi terjadi Autokorelasi

2. Uji Hipotesis

a. Regresi Berganda

Model statistik yang dipakai adalah model regresi linear berganda (Multiple Regression). Multiple Regression adalah suatu teknik yang digunakan untuk menghitung seberapa jauh hubungan antara beberapa variabel bebas (independen) dengan variabel terikat (dependen). Model regresi linear berganda dapat dirumuskan sebagai berikut:

Keterangan:

Y = Variabel dependen (Penerimaan Pajak Daerah) a = Konstanta

X1 = Variabel independent (Tingkat Kepatuhan Wajib Pajak

Hotel)

X2 = Variabel independent (Tingkat Kepatuhan Wajib Pajak

Restoran)

b1,b2 = Koefisien regresi Tingkat Kepatuhan Wajib Pajak Hotel

(X1) dan Tingkat Kepatuhan Wajib Pajak (X2)

ei = Standar Error

b. Uji Adjusted R2(Koefisien Determinasi)

c. Uji t-statistik (Pengaruh Secara Parsial)

Uji t-Statistik digunakan untuk mengetahui hubungan masing-masing variabel independen secara individual terhadap variabel dependen, maka digunakan tingkat signifikan sebesar 0.05. Jika nilai probability t lebih besar dari 0.05 maka tidak ada pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi tidak signifikan), sedangkan jika nilai probability t lebih kecil dari 0.05 maka terdapat pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi signifikan) (Ghozali: 2005). Kriteria pengujian:

1) Apabila nilai signifikansi tingkat kepatuhan wajib pajak hotel di bawah 0.05, maka Ha1 diterima, berarti ada pengaruh secara

signifikan antara variabel tingkat kepatuhan wajib pajak hotel (X1)

terhadap penerimaan pajak (Y).

2) Apabila nilai signifikansi tingkat kepatuhan wajib pajak restoran

dibawah 0.05, maka Ha2 diterima, berarti ada pengaruh secara

signifikan antara variabel tingkat kepatuhan wajib pajak restoran (X2) terhadap penerimaan pajak (Y).

d. Uji F-statistik (Pengaruh Secara Simultan)

tingkat signifikan sebesar 0.05. jika nilai F probability lebih besar dari 0.05 maka model regresi tidak dapat digunakan untuk memprediksi variabel dependen atau dengan kata lain variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Sebaliknya jika nilai F probability lebih kecil dari 0.05 maka model regresi dapat digunakan untuk memprdiksi variabel dependen atau dengan kata lain variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen (Ghozali: 2005).

Kriteria pengujian:

Apabila tingkat signifikansi < 0.05 maka Ha3 diterima berarti

secara simultan terdapat pengaruh yang nyata antara variabel tingkat kepatuhan wajib pajak hotel dan wajib pajak restoran (X) terhadap penerimaan pajak (Y).

E. Operasional Variabel penelitian

1. Tingkat Kepatuhan Wajib Pajak Hotel adalah tingkat kesediaan wajib pajak hotel dalam membayar hutang pajaknya tanpa perlu diadakan pemeriksaan, investigasi, seksama, peringatan ataupun ancaman dan penerapan sanksi administrasi (X1) dan kriteria kepatuhan wajib pajak

hotel pada penelitian ini dilihat dari keaktifan wajib pajak dalam membayar utang pajaknya.

2. Tingkat Kepatuhan Wajib Pajak Restoran adalah tingkat kesediaan wajib

pajak restoran dalam membayar hutang pajaknya tanpa perlu diadakan pemeriksaan, investigasi, seksama, peringatan ataupun ancaman dan penerapan sanksi administrasi (X2) dan kriteria kepatuhan wajib pajak

restoran pada penelitian ini dilihat dari keaktifan wajib pajak dalam membayar utang pajaknya.

3. Penerimaan Pajak Daerah adalah jumlah seluruh pajak yang diterima oleh

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Tempat Penelitian

Tempat penelitian dilaksanakan pada Suku Dinas Pendapatan Daerah Jakarta Pusat I yang berlokasi di Jalan Abdul Muis No. 66 Tanah Abang Jakarta Pusat. Penelitian ini dilakukan pada Seksi Penetapan, dan Seksi Penagihan dan Keberatan. Penelitian dilaksanakan pada tanggal 28 Januari 2008 sampai dengan 28 Februari 2008.

2. Sejarah Pendirian

Kehadiran pemerintah pada dasarnya diperlukan untuk mengatur dan melindungi masyarakat warganya agar senantiasa dalam keadaan aman, tertib sejahtera. Untuk itu perlu adanya peraturan tentang peraturan di daerah.

bahwa daerah Indonesia akan dibagi dalam Propinsi dan Daerah propinsi akan dibagi pula dalam Daerah yang lebih kecil. Di daerah-daerah yang bersifat otonom akan diadakan Badan Perwakilan Daerah oleh karena di Daerahpun pemerintahan akan bersendi atas dasar pemusyawaratan.

Perkembangan selanjutnya, diterbitkan undang-undang Nomor 1 Tahun 1945 yang isinya sangat singkat yaitu hanya terdiri dari 6 pasal, tapi pada hakekatnya undang-undang ini dapat dianggap sebagai suatu peraturan perundangan desentralisasi dari pemerintah Republik Indonesia yang memuat sistem Otonomi Indonesia, dan ini merupakan awal mula peraturan tentang pemerintahan Daerah di Indonesia sejak kemerdekaan.

Menurut penjelasan Undang-undang Nomor 1 Tahun 1945 diterangkan bahwa Otonomi yang dikehendaki bukanlah otonomi Jepang atau otonomi pada sistem Belanda, melainkan otonomi Indonesia yang berdasarkan kedaulatan rakyat. Jadi lebih luas dari pada otonomi Belanda dan pembatasannya hanyalah asal tidak bertentangan dengan Peraturan Pemerintah Pusat.

Nomor 34 Tahun 1999 tentang Pemerintah Propinsi Daerah Khusus Ibukota Negara Republik Indonesia Jakarta.

Pembentukan pemerintahan di daerah, disebabkan oleh beberapa faktor antara lain, secara historis keberadaan pemerintah daerah telah dikenal sejak jaman pemerintahan kerajaan nenek moyang kita dahulu sampai pada sistem pemerintahan penjajahan, baik pemerintahan Inggris maupun pemerintahan Jepang. Demikian pula dengan sistem kemasyarakatan dan susunan pemerintahannya mulai dari tingkat desa atau kampung sampai pada puncak pimpinan pemerintahan.

Keanekaragaman yang menjadi ciri bangsa Indonesia serta potensi kekayaan alam dan permasalahan yang melekat di berbagai wilayah Indonesia tersebut harus diatur dan dikelola dengan baik, sehingga mampu menjadi aset bangsa yang berharga untuk mendatangkan devisa guna pembentukan pendapatan nasional.

Dengan kondisi demikian, tidak mungkin pemerintah pusat menangani langsung semua urusan yang menyangkut pelayanan dan pengaturan kehidupan atau kepentingan masyarakat yang menempati ribuan pulau yang tersebar dari Sabang sampai Merauke.

Hal ini sejalan dengan prinsip, tujuan dan arah perjuangan Indonesia Merdeka sebagaimana telah ditekankan pada proses pengambilan keputusan rapat pengesahan UUD 1945, bahwa perangkat pemerintah di daerah adalah sebagai bagian dari mekanisme pemerintah pusat dan bukan merupakan negara tersendiri. Pemerintah pusat berfungsi menyelenggarakan urusan-urusan pemerintah yang bersifat umum dan pemerintah daerah menyelenggarakan berbagai urusan pemerintahan yang berada di wilayah masing-masing.

Untuk menjaga kemungkinan agar pemerintah daerah tidak memisahkan diri dari Pemerintah Pusat, maka pelimpahan kewenangan dinyatakan dengan daerah otonom yang pada hakekatnya otonomi daerah adalah hak untuk mengatur dan mengurus rumah tangga sendiri. Hak tersebut antara lain berupa penetapan kebijakan sendiri, pelaksanaan sendiri, pembiayaan sendiri dan pertanggung jawaban daerah sendiri dengan tidak membawahi otonomi daerah lain.

hasil guna penyelenggaraan Pemerintah Daerah terutama dalam memberikan pelayanan kepada masyarakat.

Sumber keuangan bagi pemerintah daerah, berasal dari Pendapatan Asli Daerah (PAD) yaitu pendapatan yang sepenuhnya bersumber dari daerah itu sendiri dan perimbangan keuangan yang diberikan oleh pemerintah pusat.

Perimbangan keuangan yang diberikan pemerintah pusat kepada pemerintah daerah sangatlah terbatas. Oleh karena keterbatasannya, maka daerah harus berupaya meningkatkan PADnya dengan menggali potensi pendapatan daerah dari pajak daerah, retribusi daerah dan pendapatan lainnya yang sah, melalui tindakan dan cara yang tepat antara lain dengan intensifikasi dan ekstensifikasi pemungutannya.

Kegiatan pungutan sumber-sumber pendapatan daerah, harus ditampung dalam suatu wadah yang lazimnya diyatakan dalam bentuk struktur organisasi dan tata kerja yang menangani pendapatan daerah.

Dengan demikian unit pemungutan yang sekarang disebut Dinas Pendapatan Daerah adalah unit kerja yang murni milik daerah yang dibentuk, kerena memang harus ada dan bukan karena menerima pelimpahan wewenang dari pusat.

Unit kerja merupakan salah satu unsur pelaksana pemerintah daerah yang mempunyai tugas menggali, mengelola dan mengkoordinir pungutan daerah tersebut, telah beberapa kali mengalami perubahan nama dan struktur organisasi dengan dasar hukum pembentukan dan urutannya secara umum sebagai berikut:

• Tahun 1952 berdasarkan Surat Putusan Dewan Perwakilan Kota Sementara Djakarta Raja Nomor 18/DK/tanggal 11 September 1952 (Lembar Kota 1952 Nomor 27) dibentuk Suku Bagian Padjak pada bagian Perundang-undangan di bawah Sekretariat Walikota Djakarta Raja.

• Tahun 1956 sebagaimana ditetapkan dalam pasal 17 Peraturan Padjak Reklame Djakarta Raja 1956 (Tambahan Berita Negara Nomor 22 Tahun 1957) sebutan suku Bagian Padjak berubah menjadi Bagian Padjak.

• Tahun 1968 berdasarkan Keputusan Gubernur KDCI Djakarta Nomor lb.3/2/48/1968 Tanggal 03 September 1968 (Lembar Daerah Nomor 6 Tahun 1966) mengalami perubahan dengan sebutan Urusan Pendapatan Padjak DCI Djakarta.

• Tahun 1975 berdasarkan Keputusan Gubernur DKI Jakarta Nomor d.VII/774/a/1/1975 Tanggal 20 Februari 1975 (Lembaran Daerah Nomor 7 Tahun 1975) Tentang Perubahan Sebutan Dan Susunan Organisasi Dinas Pajak Dan Pendapatan Daerah Khusus Ibukota Jakarta.

• Tahun 1976 berdasarkan Keputusan Gubernur KDKI Jakarta Nomor b.vi/585/a/1/1976 Tanggal 01 Juli 1976 (Lembaran Daerah Nomor 45 Tahun 1976) Tentang Perubahan Kembali Nama Atau Sebutan Dan Susunan Organisasi Serta Tata Kerja Kantor Pajak Dan Pendapatan Daerah Khusus Ibukota Jakarta Menjadi Dinas Pajak Daerah Khusus Ibukota Jakarta.

• Tahun 1983 berdasarkan Peraturan Daerah, Daerah Khusus Ibukota Jakarta Nomor 5 Tahun 1983 (Lembar Daerah Nomor 68 Tahun 1983) Tentang Pembentukan Susunan Organisasi Dan Tata Kerja Dinas Pendapatan Daerah, Daerah Khusus Ibukota Jakarta berubah menjadi Dinas Pendapatan Daerah, Daerah Khusus Ibukota Jakarta.

nama atau sebutan dan tetap dengan sebutan Dinas Pendapatan Daerah, Daerah Khusus Ibukota Jakarta, dalam peraturan tersebut hanya menjelaskan pengembangan organisasi yang disesuaikan dengan kondisi.

• Dengan adanya otonomi daerah Undang-Undang Nomor 22 Tahun 1999 serta berdasarkan Peraturan Daerah Propinsi DKI Jakarta Nomor 3 Tahun 2001 Tentang Bentuk Organisasi Dan Tata Kerja Perangkat Daerah Dan Sekretariat Dalam Perwakilan Rakyat Daerah Propinsi DKI Jakarta tidak terjadi adanya perubahan nama atau sebutan dan tetap dengan sebutan Dinas Pendapatan Daerah Propinsi DKI Jakarta. 3. Visi dan Misi

a. Visi Suku Dinas Pendapatan Daerah Jakarta Pusat I

Menjadikan Dipenda sebagai organisasi yang efisien dan efektif dalam pengelolaan pendapatan daerah dengan dukungan aktif masyarakat.

b. Misi Suku Dinas Pendapatan Daerah Jakarta Pusat I: 1) Pengelolaan yang transparan

2) Pemberdayaan dukungan masyarakat 3) Kerjasama internal yang efektif 4) Pelayanan prima

8) Penggalian sumber-sumber pendapatan 9) Regulasi yang selalu kini (up to date)

4. Tugas Pokok dan Fungsi Suku Dinas Pendapatan Daerah

Suku Dinas Pendapatan Daerah mempunyai tugas menyusun program kerja dan rencana kegiatan; melaksanakan pemungutan pajak daerah; menerbitkan izin tertentu, melaksanakan penegakkan ketentuan peraturan perundang-undangan perpajakan daerah serta melaksanakan korrdinasi pemungutan pendapatan daerah dengan instansi terkait. (Undang-undang Nomor 29 Tahun 2002 Tentang Organisasi dan Tata Kerja Dipenda Propinsi DKI Jakarta)

Untuk menyelenggarakan tugas sebagaimana dimaksud diatas, Suku Dinas Pendapatan Daerah mempunyai fungsi:

a. Penyusunan program kerja dan rencana kegiatan;

b. Pendataan dan pemeriksaan subjek dan objek pajak daerah;

c. Penatausahaan penetapan, pembayaran dan unggakan pajak daerah; d. Penatausahaan objek dan subjek pajak daerah;

e. Penetapan besarnya pajak daerah;

f. Penerbitan izin tertentu dalam bidang perpajakan; g. Penagihan pasif atas piutang pajak daerah;

h. Penyelesaian permohonan keberatan sesuai dengan kewenangannya; i. Penertiban dan/atau penyegelan atas pelanggaran peraturan

j. Pelaksanaan legalisasi tanda masuk/karcis hiburan, bon/bill penjualan, reklame, rumah penginapan dan/ata