FAKTOR-FAKTOR YANG MEMPENGARUHI CAPITAL ADEQUACY RATIO(CAR) PADA BANK SYARIAH DI INDONESIA PERIODE MARET 2009 – DESEMBER 2011

Oleh:

FITRIA SAKINAH NIM: 108084000046

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Fitria Sakinah

Tempat, Tanggal Lahir : Jakarta, 16 April 1991

Jenis Kelamin : Perempuan

Alamat : Jln. Oscar 4 Rt 06/02 No. A41 Bambu Apus - pamulang

Agama : Islam

Email : fitriasakinah@gmail.com

PENDIDIKAN

TK Aisyiah 083 (1995-1996)

SDN Bambu Apus II (1996-2002)

MTS Al – Ikhsan (2002-2005)

SMA Muhammadiyah 8 Ciputat (2005-2008)

ii Abstract

This research aims to analyze the influence of Return On Assets (ROA), Financing to Deposite Ratio (FDR), the exchange rate of the Rupiah and inflation of Capital Adequacy Ratio (CAR). The analysis is performed using data monthly time published by Bank Indonesia in the study period of March 2009 – December 2011.

The methods used in this research is the Ordinary Least Square (OLS) in Eviews 6. The results of this study indicate that the variable ROA, FDR, and inflation has significant effects on the CAR. While the Rupiah exchange rate do not affect significantly the CAR in syariah bank in Indonesia.

The results of this research show that ROA, FDR, and inflation is a significant effect of partial CAR Islamic banks in Indonesia period March 2009 - December 2011 with all probability value smaller than 0.05. While exchange rates are a partial value for the probability is greater than 0.05 indicated the absence of effect on the CAR. While simultaneously ROA, FDR, the exchange rate and inflation proved to be of significant influence to the CAR. The coefficient of determination of the regression models showed that a change in variable CAR 70,72% caused by the four variables are examined, while the rest 29,28% is affected by other factors that are not incorporated into the model of research.

iii Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh Return On Assets (ROA), Financing to Deposite Ratio (FDR), Nilai Tukar Rupiah dan Inflasi terhadap Capital Adequacy Ratio (CAR). Analisis dilakukan dengan menggunakan data runtun waktu bulanan yang dipublikasikan oleh Bank Indonesia dalam penelitian periode Maret 2009 – Desember 2011.

Metode yang digunakan dalam penelitian ini adalah Ordinary Least Square (OLS) pada program Eviews 6. Hasil dari penelitian ini menunjukkan bahwa variabel ROA, FDR, dan Inflasi mempunyai pengaruh yang signifikan terhadap CAR. Sedangkan Nilai Tukar Rupiah tidak berpengaruh secara signifikan terhadap CAR pada bank syariah di Indonesia.

Hasil penelitian ini menunjukkan bahwa ROA,FDR,dan Inflasi secara parsial berpengaruh signifikan terhadap CAR bank syariah di Indonesia periode Maret 2009 – Desember 2011 dengan nilai probabilitasnya kesemuanya lebih kecil dari 0,05. Sedangkan Nilai Tukar secara parsial memiliki nilai probabilitasnya lebih besar dari 0,05 dinyatakan tidak adanya pengaruh terhadap CAR. Sementara secara bersama-sama ROA,FDR,Nilai Tukar dan Inflasi terbukti berpengaruh signifikan terhadap CAR. Koefisien determinasi menunjukkan bahwa dalam model regresi sebesar 70,72% perubahan variable CAR disebabkan oleh keempat variable yang diteliti, sedangkan sisanya 29,28% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

iv KATA PENGANTAR

Assalammu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillahirabbil’alamin, segala puji bagi Allah SWT dengan segala

kesempurnaan-Nya yang telah menciptakan alam semesta beserta seluruh isinya dan kita sebagai manusia yang menjadi salah satu ciptaan-Nya yang telah sangat sempurna dan mulia dilahirkan di dunia ini, Allah SWT yang telah melimpahkan berkah dan karunia-Nya kepada penulis serta menganugerahkan kecerdasan dan kemampuan berpikir khususnya kepada penulis, sehingga sampai saat ini penulis mampu menyelesaikan skripsi ini dengan baik dan ikhlas dengan harapan dapat memberikan manfaat yang luas bagi banyak pihak. Shalawat serta salam tidak lupa untuk selalu diserukan kepada baginda Nabi Besar Muhammad SAW yang telah membawa ajaran agama Islam hingga sampai kepada kita semua.

v 1. Bapak dan Ibuku tercinta, terima kasih banyak untuk segala curahan kasih sayang yang tulus baik moril maupun materil serta doa yang selalu mengiringi langkahku untuk mencapai cita-cita yang aku impikan. Terlebih buat ibu yang selalu sabar menghadapi cobaan dan tetap tegar menghadapi hidup. Insyaallah aku akan berusaha semaksimal mungkin untuk menjadi orang sukses dunia dan akhirat seperti yang bapak dan ibu harapkan.

2. Bapak Prof. Dr. Abdul Hamid, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah membuat Fakultas Ekonomi menjadi Fakultas Ekonomi dan Bisnis lebih maju lagi.

3. Bapak Prof. Dr. Ahmad Rodoni, M.M, Bapak Indoyama Nasarudin, S.E., M.AB, dan Herni Ali HT, SE, MM selaku pembantu dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah.

4. Bapak Dr. Lukman M.Si, selaku Ketua Jurusan Ilmu Ekonomi dan Studi Pembangunan yang telah memberikan kontribusi yang besar kepada pendidikan khususnya di lingkungan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Dr. Ir. H. Roikhan Mochammad Aziz, M.M selaku dosen pembimbing I, terima kasih banyak atas kemudahan dan didikan yang bapak berikan bapak kepadaku.

vi selalu rajin dalam beribadah kepada Allah SWT serta memberikan banyak ilmu yang bermanfaat demi selesainya Skripsi ini dengan baik.

7. Segenap Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu-ilmu yang bermanfaat bagi saya dan untuk kemajuan FEB UIN Syahid Jakarta, serta staf karyawan yang telah memberikan pelayanan kepada setiap mahasiswa.

8. Kelima kakak ku yang sangat luar biasa dan sangat aku sayangi. Kaka haden yang sudah mau meminjamkan laptopnya, kaka lundi yang selalu menghiburku disaat aku stress, kaka dika yang tintanya selalu aku habiskan untuk mengeprint Skripsi, kaka tia yang sudah rela menggantikan tugasku dirumah jika aku sedang sibuk dikampus, dan kakaku tercinta fauzia kharisma yang selalu mendengarkan keluh kesahku dan selalu memberikan solusi sehingga semua kebutuhan untuk membuat skripsi ini semua terpenuhi. Terimakasih banyak atas doa dan dukungannya, kalian yang selalu bisa menjadi pemecah stress disaat aku mengalami kebuntuan dalam mengerjakan Skripsi.

9. Terima kasih banyak untuk Daniel Febyan yang setia menemaniku baik disaat senang maupun sedih. Disaat aku patah semangat kamu selalu menghibur dan memberiku motivasi.

vii Selalu memberi nasehat dan dukungan yang super untuk menambah semangat saya dalam mengerjakan skripsi ini.

11. Teman-teman terbaikku Apraw,Oki,Yanti,Iqbal,Adha,Veni yang selalu berbagi ilmu dan membantu apa yang saya belum pahami. Semoga kita sukses dan dapat mencapai cita-cita yang diimpikan.

12. Sahabat SMA ku cici meli,mba ninik,caca marica,dan pupu terima kasih sudah meluangkan waktunya untuk mendengarkan keluh kesahku, menghapus air mataku dengan senyuman.

13. Terima kasih untuk keluarga kedua saya dikampus Ladies Futsal UIN. Pengalaman yang sangat berharga bisa bergabung bersama kalian,bermain futsal sangatlah menghibur membuat otak fresh ketika sedang stress dalam mengerjakan skripsi ini.

Masih dalam keterbatasan penulis, yang hanya manusia biasa. Maka penulis memohon maaf dan terima kasih kepada seluruh pihak yang tidak dapat disebutkan oleh penulis.

Wassalamualaikum. Wr. Wb.

Jakarta, 14 mei 2013

viii

BAB II TINJAUAN PUSTAKA 13 A. Bank Syariah ……….. 13

1. Pengertian Bank Syariah ……….. 13

ix

x

E. Operasional Variabel Penelitian ………. 60

1. Variabel Dependen (Y) ……… 60

2. Variabel Independen (X) ……….. 60

BAB IV PENEMUAN DAN PEMBAHASAN 62 A. Sekilas Gambaran Umum Objek Penelitian ………... 62

1. Perkembangan Capital Adequacy Ratio (CAR) ………. 62

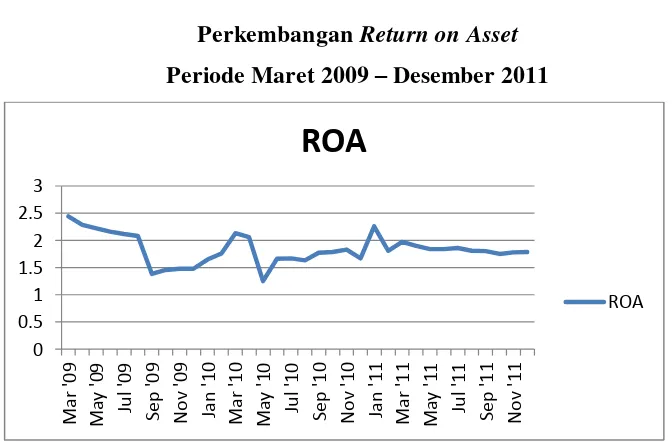

2. Perkembangan Return On Assets (ROA) ………....………….. 63

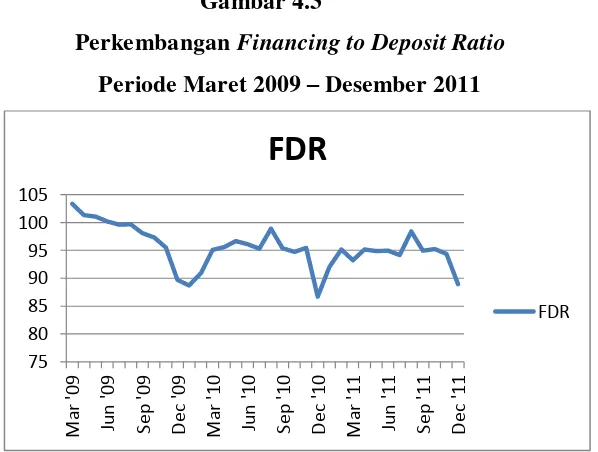

3. Perkembangan Financing to Deposit Ratio (FDR) ……….…………... 65

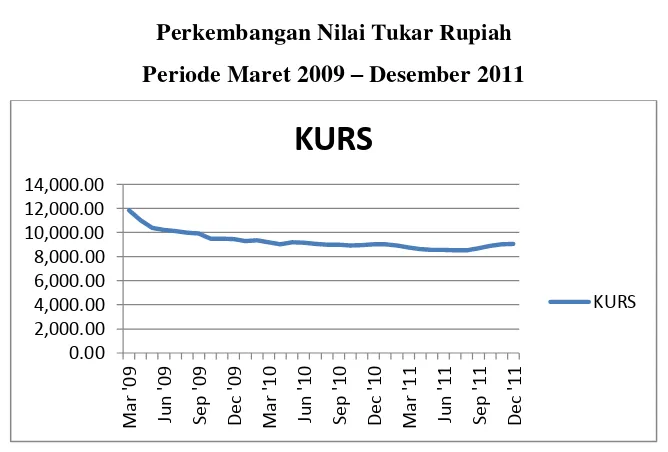

4. Perkembangan Nilai Tukar Rupiah ………..………... 67

5. Perkembangan Tingkat Inflasi ………... 68

B. Hasil dan Analisis Pembahasan ……….. 71

a. Uji Heteroskedastisitas ………...74

b. Uji Autokorelasi ………..75

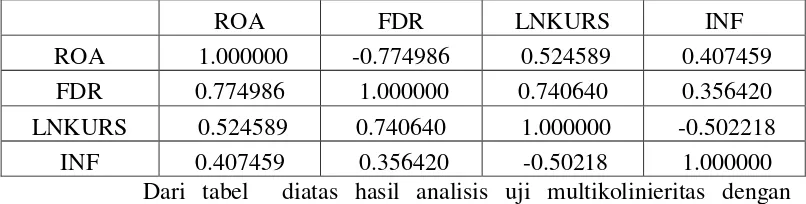

c. Uji Multikolinieritas ………...76

4. Uji Statistik………77

c. Uji t-statistik (UjiParsial) ………78

d. Ujif-statistik (UjiSimultan) ………...………...80

xi DAFTAR TABEL

Nomor Keterangan Halaman

Tabel1.1 Perkembangan CAR,ROA,FDR,KursdanInflasi 6

Tabel 2.1 Penelitian Terdahulu 40

Tabel 4.1 Uji Normalitas Jarque-Bera 71

Tabel 4.2 Uji Akar Unit ADF Pada Tingkat Level 72

Tabel 4.3 Uji Akar Unit ADF Pada first difference 73 Tabel 4.4 Hasil Heteroskedasticity Test: White 74

Tabel 4.5 Hasil RegresiLM-Test 75

Tabel 4.6 Hasil Uji Correlation Matrix 76

xii DAFTAR GAMBAR

Nomor Keterangan Halaman

Gambar 2.1 KerangkaPemikiran 44

xiii DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lamp. 1 Data Variabel Penelitian 85

Lamp. 2 Uji Normalitas 86

Lamp. 3 Uji Stasioneritas CAR tingkat Level 87 Lamp. 4 Uji Stasioneritas ROA tingkat Level 88 Lamp.5 Uji Stasioneritas FDR tingkat Level 89 Lamp. 6 Uji Stasioneritas LNKURS tingkat Level 90 Lamp. 7 Uji Stasioneritas INF tingkat Level 91 Lamp. 8 Uji DerajatIntegrasi CAR First Difference 92 Lamp. 9 Uji DerajatIntegrasi ROA First Difference 93 Lamp. 10 Uji DerajatIntegrasi FDR First Difference 94 Lamp.11 Uji DerajatIntegrasi LNKURS First Difference 95 Lamp. 12 Uji DerajatIntegrasi INF First Difference 96

Lamp. 13 Heteroskedasticity Test: White 97

Lamp. 14 Breusch-Godfrey Serial Correlation LM Test 97

Lamp. 15 UjiCorrelation Matrix 97

1 BAB I

PENDAHULUAN A. Latar Belakang

Keberadaan bank sangat dibutuhkan dalam suatu negara karena merupakan alat penyeimbang dalam suatu sistem keuangan yang selama ini diterapkan di seluruh negara termasuk diIndonesia.Karena pembangunan ekonomi di suatu negara sangat bergantung kepada dinamika perkembangan dan kontribusi nyata dari sektor perbankan (Levine 2010:42).Memelihara kestabilan moneter salah satunya bisa dilakukan dengan mengatur perputaran uang di masyarakat melalui peranan bank sebagai perantara keuangan (financial intermediary). Fakta menunjukkan bahwa dewasa ini hampir semua sektor yang berkaitan dengan kegiatan keuangan membutuhkan jasa bank (Kasmir, 2002:1-2) sehingga peran sebagai perantara keuangan yang dimiliki oleh bank dengan melakukan penghimpunan dan penyaluran dana juga akan menunjang kelancaran aktivitas perekonomian (Totok,dkk 2000:7). Peranan bank yang sangat besar dan penting ini akan dapat benar-benar terwujud tentunya dengan dukungan pihak-pihak yang terkait dengan bank, tidak terkecuali individu-individu di masyarakat sebagai calon pengguna jasa bank.

Menurut Mishkin (1998:226) fungsi utama bank dalam suatu perekonomian adalah untuk memobilisasi dana masyarakat, dengan secara tepat dan cepat menyalurkan dana tersebut pada penggunaan atau investasi yang efektif dan efisien. Fungsi seperti itu dapat dikatakan sebagai “aliran darah” bagi

2 pengertian bank umum menurut Undang-Undang No. 10 tahun 1998, "Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran".

Dalam menciptakan perbankan yang sehat, Bank Indonesia telah mengeluarkan program Arsitektur Perbankan Indonesia (API). Arsitektur Perbankan Indonesia adalah Kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberi arah , bentuk dan tatanan industri perbankan untuk rentang waktu 5 s/d 10 tahun kedepan. API jadi sangat dibutuhkan dalam rangka memperkuat dasar-dasar industri perbankan.Krisis 1997 menunjukkan bahwa industri perbankan secara umum dan BI sebagai pengawas belum kokoh.API adalah program restrukturisasi perbankan pasca International Monetery Fund (IMF). BI mulai implementasikan API sejak 9 Januari 2004 dan dijalankan secara bertahap s/d 2013 (10 Tahun) sebagai suatu kerangka menyeluruh arah kebijakan pengembangan industri perbankan Indonesia ke depan. API bertujuan untuk memperkuat permodalan bank dalam rangka meningkatkan kemampuan bank dalam mengelola usaha maupun risiko guna mendukung peningkatan kapasitas pertumbuhan kredit perbankan.Dengan demikian, aspek permodalan merupakan aspek penting yang perlu mendapatkan perhatian yang serius dari manajemen bank.

3 keuangan lainnya.Indikator modal merupakan urat nadi perbankan oleh karenanya kriteria pengukuran kesehatan dan kinerja bank menjadi hal yang esensial untuk diperhatikan oleh pihak manajemen.Kriteria rasio modal haruslah di kedepankan mengingat industri perbankan adalah industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat.Sudah menjadi lazim bagi masyarakat untuk melihat kesehatan bank melalui aspek permodalan dan atas dasar itulah masyarakat dapat membangun kepercayaan untuk menyerahkan dananya pada perbankan. Mengingat citra perbankan nasional yang semakin pudar di mata masyarakat dikarenakan banyaknya kasus-kasus penyelewengan dana nasabah oleh pihak manajemen bank sehingga hal ini menambah daftar ketidakpercayaan masyarakat terhadap bank.

Mengingat pentingnya modal pada bank, pada tahun 1988 Bank for International Settlements (BIS) mengeluarkan suatu konsep kerangka permodalan yang lebih dikenal dengan The 1988 Accord (Basel I).Sistem ini dibuat sebagai penerapan kerangka pengukuran bagi risiko kredit, dengan mensyaratkan standar modal minimum adalah 8%. Sejalan dengan semakin berkembangnya produk-produk yang ada di dunia perbankan, BIS kembali menyempurnakan kerangka permodalan yang ada pada The 1988 Accord dengan mengeluarkan konsep permodalan baru yaitu The New Basel Capital Accord/Agreement yang lebih dikenal dengan Basel II. Basel II di Indonesia merupakan bagian dari tahapan Arsitektur Perbankan Indonesia yang dijalankan untuk periode tahun 2004-2013.

4 risiko (risk sensitive) serta memberikan insentif terhadap peningkatan kualitas penerapan manajemen risiko di bank. Pada Basel Accord II cara perhitungan besarnya permodalan yang wajib dipertahankan oleh suatu bank adalah dengan langsung menghubungkannya dengan unsur-unsur risiko yang melekat di dalamnya. Unsur-unsur risiko tersebut meliputi unsur risiko pasar, unsur risiko kredit, unsur risiko operasional.Sehingga hasilnya adalah perhitungan modal bank yang lebih sensitif terhadap risiko (risk sensitive capital allocation). Dengan risk sensitivity, perbankan menjadi lebih peka dalam mengendalikan risk-based capital-nya sesuai dengan regulasi berbasis risiko yang ditetapkannya. Demikianlah selanjutnya melalui Peraturan Bank Indonesia Nomor 5/12/PBI/2003 telah ditegaskan kembali apa yang harus dipenuhi bank umum dalam menerapkan risk management khususnya menyangkut persyaratan permodalan bank. Adapun peraturan tersebut mengacu pada pelaksanaan persyaratan modal sesuai dengan ketentuan yang dimuat dalam Basel Accord II.

5 lainnya yaitu aspek likuidatas, aspek kualitas aktiva, aspek sensitivitas terhadap pasar, aspek profitabilitas(Prasnanugraha, 2007:15).

Kegagalan suatu perusahaan khususnya yang bergerak dalam bidang perbankan dapat dilihat dan diukur antara lain melalui kinerja keuangan, yaitu dengan cara menganalisis laporan keuangan. Analisis laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan perusahaan serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan strategi perusahaan yang akan diterapkan. Dengan melakukan analisis laporan keuangan yang baik, maka bank dapat lebih optimal dalam penyusunan rencana strategis ke depannya dalam kaitannya dengan minimalisasi risiko keuangan.Meskipun aspek keuangan menjadi aspek yang sangat dominan dalam pengukuran kinerja dan kesehatan bank namun aspek non finansial juga memberikan kontribusi yang signifikan dalam pengukuran kinerja bank. (Yansen, 2008:18).

6 sejak awal tahun 2001, Bank Indonesia menetapkan CAR sebesar 8% (Masyhud, 2006:264).

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang di sebabkan oleh aktiva yang berisiko. Menurut Dendawijaya (2000 : 122) adalah “Rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung

risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut di biayai dari dana modal sendiri bank disamping memperoleh dana dari sumber di luar bank, seperti dana dari masyarakat, pinjaman, dan lain-lain.

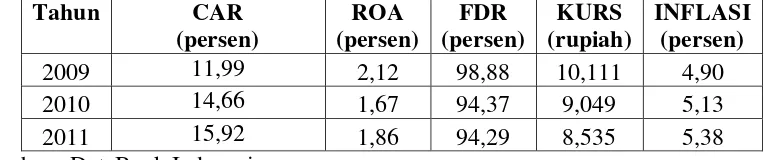

Pemilihan variabel CAR sebagai variabel dependen dikarenakan CAR merupakan indikator yang paling penting menurut Bank Indonesia dalam menjaga tingkat kesehatan bank.CAR dipengaruhi oleh banyak faktor seperti rentabilitas dan likuiditas. (Jumingan, 2008:239). Selama periode pengamatan (Maret 2009 – Desember 2011)rata-rataCAR pada bank syariah di Indonesia sangatberfluktuasi begitu juga dengan ROA, FDR, Nilai Tukar dan Inflasi yang nilainya juga berfluktuatif. Hal ini dapat dilihat dari tabel 1.1 dibawah ini :

Table 1.1

7 Berdasarkan Tabel 1.1 tersebut menunjukkan bahwa perolehan rata-rata CAR mengalami kenaikan setiap tahunnya yaitu sebesar 11,99% pada tahun 2009 lalu naik menjadi 14,66% pada tahun 2010 dan sedikit naik ditahun 2011 menjadi 15,92%.Melihat rata-rata rasio CAR pada bank syariah di Indonesia menunjukkan bahwa rata-rata rasio CAR berada diatas 8% sehingga dapat dikatakan kondisi permodalan pada bank syariah di Indonesia selama periode pengamatan (2009 – 2011) dalam kondisi yang sehat.

Begitu juga pada ROA, FDR, Nilai Tukar Rupiah dan Inflasi yang kecenderungan nilainya fluktuatif, seperti yang dilihat pada tabel 1.1 bagaimana nilai ROA pada tahun 2009 dari Rp. 2,12% turun menjadi 1,67 % pada tahun 2010 lalu meningkat lagi ditahu berikutnya menjadi 1,86 % pada tahun 2011. Hal seperti ini juga terjadi pada FDR,Nilai Tukar Rupiah dan Inflasi seperti yang dapat dilihat pada tabel 1.1.

8 kecukupan modal (CAR) karena dikala tingkat Inflasi sedang tinggi kecenderungan harga barang-barang menjadi naik, maka pemerintah akan menerapkan kebijakan moneter untuk mengatasi masalah tersebut dengan cara menaikkan suku bunga pada bank. Agar masyarakat cenderung menabungkan uang mereka di bank daripada membelanjakan uang mereka, karena kepuasan dari konsumsi akan sedikit yang diterima. Dengan masuknya dana masyarakat yang dihimpun oleh bank akan semakin bagus tingkat kesehatan modal bank itu sendiri dan nilainya akan jauh dari tingkat minimum.

9 Rasio profitabilitasmerupakan aspek untuk mengetahui kemampuan bank dalam menghasilkan keuntungan. Penilaiannya dapat dilakukan dengan menggunakan Rasio Return On Asset (ROA). Apabila menggunakan rasio ROA maka hubungannya dengan CAR adalah positif, karena dengan meningkatnya ROA maka laba bank meningkat, sehingga modal bank meningkat, dan akhirnya CAR juga meningkat. (Artin, 2006:13)

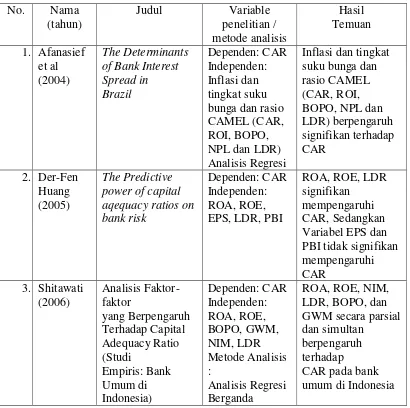

Berbagai penelitian telah dilakukan untuk melihat faktor-faktor yang mempengaruhi nilai dari CAR suatu bank, diantaranya adalah penelitian Manullang (2002) yang menganalisis pengaruh rentabilitas terhadap rasio kecukupan modal pada bank tabungan pensiunan. Demikian pula dengan Shitawati (2006) yang menunjukkan bahwa enam rasio keuangan yaitu Return on Asset (ROA), Return on Equity (ROE), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), Biaya Operasi terhadap Pendapatan Operasi (BOPO), dan Giro Wajib Minimum (GWM) mempunyai pengaruh terhadap nilai CAR pada bank umum di Indonesia.

Dengan topik yang sama dan ada beberapa variabel yang berbeda penelitian Rahayu (2008) juga menunjukkan bahwa beberapa rasio keuangan seperti Financing To Deposit Ratio (FDR) dan Return On Equity(ROE) mempengaruhi nilai CAR pada Bank Muamalatnamun tidak demikian halnya dengan Nilai Tukar Valuta Asing yang tidak signifikan mempengaruhi CAR.

10 PADA BANK SYARIAH DI INDONESIA PERIODE MARET 2009 – DESEMBER 2011”.

B. Perumusan Masalah

Perumusan masalah merupakan langkah yang sangat penting karena langkah ini akan menentukan kemana suatu penelitian diarahkan. Perumusan masalah pada dasarnya adalah merumuskan pertanyaan yang jawabannya akandicari melalui penelitian berdasarkan seputar keadaanreturn on asset (ROA), Financing To Deposit Ratio(FDR), Nilai Tukar Rupiah, dan Inflasiterhadap Capital Adequacy Ratio(CAR) pada bank syariah di indonesia periode Maret 2009 sampai Desember 2011.

Berdasarkan pembatasan masalah yang ada, pembahasan yang akan

dilakukan dirumuskan dalam beberapa pertanyaan sebagai berikut:

1. Apakah terdapat pengaruh Return on Asset(ROA) secara parsial terhadap CAR periode Maret 2009 – Desember2011 ?

2. Apakah terdapat pengaruh Financing to Deposit Ratio secara parsial terhadap CARperiode Maret 2009 – Desember 2011?

3. Apakah terdapat pengaruh inflasi secara parsial terhadap CAR periode Maret 2009 – Desember 2011?

4. Apakah terdapat pengaruh nilai tukar rupiah secara parsial terhadap CAR periode Maret 2009 – Desember 2011?

11 1.3 Tujuan Penelitian

Berdasarkan padaperumusan masalah diatas, makatujuan

dilaksanakanpenelitian ini adalah:

1. Menganalisis pengaruh Return on Assetsecara parsial terhadap CAR periode Maret 2009 – Desember 2011

2. Menganalisis pengaruh Financing to Deposit Ratiosecara parsialterhadap CAR periode Maret 2009 – Desember 2011?

3. Menganalisis pengaruh Inflasisecara parsial terhadap CAR periode Maret 2009 – Desember 2011

4. Menganalisis pengaruh Nilai Tukar Rupiah secara parsial terhadap CAR periode Maret 2009 – Desember 2011

5. Menganalisis pengaruh ROA,FDR,Nilai Tukar Rupiah dan Inflasi secara simultan terhadap CAR periode Maret 2009 – Desember 2011

1.4 Manfaat Penelitian a. Bagi Mahasiswa :

1. Dapat memberikan wawasan atau pengetahuan mengenai pola hubungan Return On Asset(ROA), Financing To Deposit Ratio (FDR),Nilai Tukar Rupiah , dan Inflasi terhadap Capital Adequacy Ratio (CAR) pada bank syariah di indonesia periode Maret 2009 sampai Desember 2011.

12 a. Bagi Praktisi Lembaga-Lembaga Keuangan

Memberikan informasi kepada masyarakat khususnya para praktisi lembaga pemberdayaan umat serta praktisi lembaga-lembaga keuangan, khususnya perbankan syariah tentang otoritas perbankan syariah dan segala bentuk lembaga usaha syariah lainnya.

b. Bagi Pemerintah

13 BAB II

TINJAUAN PUSTAKA A. Perbankan Syariah

1. Pengertian Bank Syariah

Definisi Bank Syariah menurut Muhammad (2000 :62) adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut dengan Bank tanpa bunga adalah lembaga keuangan/ perbankan yang opersional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan hadits Nabi Muhammad SA→ atau dengan kata lain, bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip Syariat Islam.

14 Dalam syariat Islam dijelaskan bahwa praktek riba adalah haram hukumnya.Oleh karena itu, bank syariah berusaha menerapkan sistem bagi hasil dan jual beli dalam kegiatan operasinya sesuai dengan prinsipnya yang tidak menggunakan sistem bunga.Pada undang-undang nomer 10 tahun 1998 tentang perubahan UU No. 7 Th. 1992 tentang perbankan pasal (1) disebutkan bahwa: Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk menyimpan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain: pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina’).

15 2. Prinsip Bank Syariah

Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai dengan syariah.

Bank Syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip islam ke dalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama yang diikuti oleh bank islami itu adalah (Rodoni, 2009:123) :

a. Larangan riba dalam berbagai bentuk transaksi

b. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah.

c. Memberikan zakat. B. Permodalan Bank

MenurutHasibuan (2006:61). Modal Sendiri Bank adalah sejumlah uang tunai yang telah disetorkan pemilik dan sumber-sumber lainnya yang berasal dari dalam bank itu sendiri.Komponen modal dalam perbankan umumnya terdiri dari modal inti dan modal pelengkap.Kedua komponen tersebut antara lain sebagai berikut :

1. modal Inti

16 a. Modal disetor

Modal disetor adalah modal yang telah disetor secara efektif oleh pemiliknya (pemegang saham).Bagi bank yang berbadan hukum koperasi, modal disetor terdiri atas simpanan pokok dan simpanan wajib anggotanya.

b. Agio saham

Agio saham adalah selisih lebih setoran modal yang diterima oleh bank sebagai akibat dari harga saham yang melebihi nilai nominalnya. c. Cadangan umum

Cadangan umum adalah cadangan yang dibentuk dari penyisihan laba ditahan atau laba bersih setelah dikurangi pajak dan mendapat persetujuan Rapat Umum Pemegang Saham (RUPS) atau rapat anggota sesuai anggaran dasar masing-masing.

d. Cadangan tujuan

Cadangan tujuan adalah bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan dari Rapat Umum Pemegang Saham (RUPS) atau rapat anggota

e. Laba ditahan

Laba ditahan adalah saldo laba bersih setelah dikurangi pajak, yang oleh Rapat Umum Pemegang Saham (RUPS) atau rapat anggota diputuskan untuk tidak dibagikan.

17 Laba tahun lalu adalah laba bersih tahun-tahun lalu setelah dikurangi pajak dan belum ditentukan penggunaannya oleh Rapat Umum Pemegang Saham (RUPS) atau rapat anggota.Jumlah laba tahun lalu yang diperhitungkan sebagai modal inti hanya sebesar 50%.Jika bank mempunyai saldo rugi pada tahun-tahun lalu, seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

g. Laba tahun berjalan

Laba tahun berjalan adalah laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak.Jumlah laba tahun buku berjalan yang diperhitungkan sebagai modal inti hanya sebesar 50%.Jika bank mempunyai saldo rugi pada tahun-tahun lalu, seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

h. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan (minority interest)

Bagian kekayaan bersih tersebut adalah bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan dengan nilai penyertaan bank pada anak perusahaan tersebut. Yang dimaksud dengan anak perusahaan adalah bank lain, lembaga keuangan atau lembaga pembiayaan (Lembaga Keuangan Bukan Bank / LKBB) yang mayoritas sahamnya dimiliki oleh bank.

18 Modal pelengkap terdiri dari cadangan-cadangan yang dibentuk tidak dari laba setelah pajak, serta pinjaman yang sifatnya dapat dipersamakan dengan modal. Secara rinci, modal pelengkap dapat berupa: a. Cadangan Revaluasi Aktiva Tetap

Cadangan revaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jenderal Pajak.

b. Cadangan / Penyisihan Penghapusan Aktiva Produktif (PPAP)

Penyisihan Penghapusan Aktiva Produktif adalah cadangan yang dibentuk dengan cara membebani laba-rugi tahun berjalan, dengan maksud untuk menampung kerugian yang mungkin timbul sebagai akibat dari tidak diterimanya kembali sebagian atau seluruh aktiva produktif. Dalam kategori cadangan ini termasuk cadangan piutang ragu-ragu dan cadangan penurunan nilai surat-surat berharga.Jumlah cadangan penghapusan aktiva yang diklasifikasikan yang dapat diperhitungkan sebagai komponen modal pelengkap adalahmaksimum sebesar 12.5% dari jumlah Aktiva Tertimbang Menurut Risiko (ATMR).

c. Modal Kuasi

19 1. Tidak dijamin oleh bank yang bersangkutan, dipersamakan

dengan modal (subordinated) dan telah dibayar penuh. 2. Tidak dapat dilunasi/ditarik atas inisiatif pemilik, tanpa

persetujuan Bank Indonesia.

3. Mempunyai kedudukan yang sama dengan modal dalam hal jumlah kerugian bank melebihi laba yang ditahan dan cadangan-cadangan yang termasuk modal inti meskipun bank belum dilikuidasi.

4. Pembayaran bunga dapat ditangguhkan apabila bank dalam keadaan rugi atau labanya tidak mendukung untuk membayar bunga tersebut.

Dalam pengertian modal kuasi ini termasuk cadangan modal yang berasal dari penyetoran modal yang efektif oleh pemilik bank yang belum didukung oleh modal dasar (yang sudah mendapat pengesahan dari instansi yang berwenang) yang mencukupi.

d. Pinjaman Subordinasi

Pinjaman Subordinasi adalah pinjaman antara bank dengan pihak pemberi pinjaman dan telah mendapat persetujuan dari Bank Indonesia. Pinjaman ini merupakan pinjaman yang memenuhi syarat-syarat sebagai berikut:

20 2. Mendapat persetujuan terlebih dahulu dari Bank Indonesia, tidak dijamin oleh bank yang bersangkutan dan telah dibayar penuh.

3. Minimal berjangka waktu 5 tahun.

4. Pelunasan sebelum jatuh tempo harus mendapat persetujuan dari Bank Indonesia, dan dengan pelunasan tersebut permodalan bank harus tetap sehat.

5. Hak tagihnya dalam hal terjadi likuidasi berlaku paling akhir dari segala pinjaman yang ada (kedudukannya sama dengan modal).

Pinjaman subordinasi yang diperhitungan tidak lebih dari 50% dari modal inti, sedangkan modal pelengkap yang diperhitungkan sebagai modal bank setinggi-tinginya 100% dari modal inti.

C. Capital Adequacy Ratio (CAR)

21 pinjaman (utang), dan lain-lain. Dengan kata lain, capital adequacy ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko (Dendawijaya, 2009:121).

Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau aktiva produktif yang berisiko.Besarnya CAR diukur dari rasio antara modal bank terhadap Aktiva Tertimbang Menurut Risiko (ATMR).Menurut PBI No. 10/15/PBI/2008 Pasal 2 Bank wajib menyediakan modal minimum sebesar 8% (delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR).Sebuah bank mengalami risiko modal apabila tidak dapat menyediakan modal minimum sebesar 8%.Dengan penetapan CAR pada tingkat tertentu dimaksudkan agar bank memiliki kemampuan modal yang cukup untuk meredam kemungkinan timbulnya resiko sebagai akibat berkembang atau meningkatnya ekspansi aset terutama aktiva yang dikategorikan dapat memberikan hasil dan sekaligus mengandung resiko sebagaimana yang dikutip oleh Werdaningtyas (2002).

22 Modal Bank

CAR = X 100%

Total ATMR

Modal Bank terdiri atas modal inti dan modal pelengkap.Komponen modal inti meliputi modal disetor, agio saham, cadangan yang dibentuk dari laba setelah pajak (cadangan umum), dan laba ditahan. Modal pelengkap antara lain adalah cadangan revaluasi aktiva tetap (Dendawijaya, 2009:144). ATMR dihitung dari aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif (tidak tercantum dalam neraca). Menurut Hasibuan (2006 :58) ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing-masing pos aktiva neraca tersebut. ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominalrekening administratif yang bersangkutan dengan bobot risiko dari masing-masing pos rekening tersebut (resiko aktiva administratif).

23 1. Tingkat kualitas manajemen bank dan kualitas sistem dan prosedur operasionalnya.

2. Tingkat kualitas dan jenis aktiva serta besarnya risiko yang melekat padanya.

3. Kualitas dan tingkat kolektibilitasnya.

4. Struktur posisi dan kualitas permodalan bank.

5. Kemampuan bank untuk meningkatkan pendapatan dan laba. 6. Tingkat likuiditas yang dimilikinya.

7. Kapasitas untuk memenuhi kebutuhan keuangan jangka panjang. D. Return On Assets (ROA)

1. Pengertian ROA

Return On Asset (ROA) merupakan bagian dari rasio profitabilitas dalam menganalisa laporan keuangan atas laporan kinerja keuangan perusahaan. Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya ROA karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat (Lukman, 2009 : 119).

24 secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset (Veithzal, 2006 : 157).

Dalam rangka mengukur tingkat kesehatan bank terdapat perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoretis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba sebelum pajak (Lukman Dendawijaya, 2009 : 118).

ROA diperoleh dengan cara membandingkan antara laba sebelum pajak / earning before interest tax (EBIT) terhadap total assets. EBIT merupakan pendapatan bersih sebelum bunga dan pajak.Total assets merupakan total asset perusahaan dari awal tahun dan akhir tahun. Total assets yang lazim digunakan untuk mengukur ROA sebuah bank adalah jumlah dari asset-asset produktif yang terdiri dari penempatan surat-surat berharga (seperti Sertifikat Bank Indonesia, Surat Berharga Pasar Uang, penempatan dalam saham perusahaan lain, penempatan dalam Call Money atau Money Market) dan penempatan dalam bentuk kredit (kredit konsumtif maupun produktif baik kepada perorangan maupun institusi atau perusahaan) sebagaimana yang dikutip oleh Artin Shitawati dalam Robert Ang (1997: hal. 18.32- 18.33).

25 perusahaan. Profit margin tidak memperhitungkan penggunaan aktiva ,sementara total asset turnover tidak memperhitungkan profitabilitas dalam penjualan. Rasio return on asset atau return on investment mengatasi kedua kelemahan tersebut. Peningkatan kemampuan perusahaan dapat terjadi jika ada peningkatan profit margin atau peningkatan total asset turn over atau keduanya. Dua perusahaan dengan profit margin dan total asset turnover yang berbeda dapat saja memiliki rasio ROA yang sama.(Van Horne 2005:225).

ROA dapat dirumuskan sebagai berikut (Lukman, 2009 :118) Laba Sebelum Pajak

ROA = X 100%

Total Aktiva

2. Keterkaitan ROA dengan CAR

Analisis rasio rentabilitas ini menggunakan ROA dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat (Dendawijaya, 2009:119). Disamping itu, ROA merupakan metode pengukuran yang obyektif yang didasarkan pada data akuntansi yang tersedia dan besarnya ROA dapat mencerminkan hasil dari serangkaian kebijakan perusahaan terutama perbankan.sebagaimana dikutip oleh Ahmad Buyung Nusantara dalam Bambang Riyanto (1995).

26 memanfaatkan aktiva / assets yang dimilikinya. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.sehingga CAR yang merupakan indikator kesehatan bank semakin meningkat. Setiap kali bank mengalami kerugian, modal bank menjadi berkurang nilainya dan sebaliknya jika bank meraih untung maka modalnya akan bertambah.

E. Financing To Deposit Ratio (FDR) 1. Pengertian FDR

Financing to deposit ratio adalah rasio antara sejumlah kerdit yang diberikan dengan dana bank yang diterima. Disamping itu FDR merupakan perbandingan antara tingkat pembiayaan yang disalurkan oleh bank syariah terhadap dana pihak ketiga yang berhasil dihimpun dari nmasyarakat.

27 Secara sistematis financing to deposit ratio (FDR) dapar dirumuskan sebagai berikut (sesuai SE No.6/23/DPNP tahun 2004):

Total Pembiayaan

FDR = X 100%

Dana Pihak Ketiga

FDR tersebut menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah dapat diimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. (Fatimah, 2008:43).

Semakin besar FDR maka semakin baik pula bank tersebut dapat menjalankan fungsi intermediasinya, akan tetapi semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk mebiayai kredit semakin besar. (Dendawijaya 2003:116)

28 semakain besarnya resiko yang ditanggung oleh bank yang bersangkutan. Tinggi rendahnya rasio ini menunjukan tingkat likuiditas bank tersebut. Berdasarkan surat edaran bank Indonesia No 26/5/BPPP tanggal 29 Mei 1993, besarnya FDR telah ditentukan oleh bank Indonesia tidak boleh melebihi 110%. Yang berarti bank boleh memberikan kredit atau pembiayaan melebihi jumlah dana pihak ketiga yang berhasil dihimpun asalkan tidak melebihi 100% (Muhammad 2005: 55).

Selanjutnya FDR dapat pula digunakan untuk menilai strategi manajemen suatu bank.Manajemen bank konservatif biasanya cenderung memiliki FDR yang relatif rendah.Sebaliknya bila FDR melebihi batas toleransi dapat dikatakan manajemen bank yang bersangkutan sangat expansif atau agresif (Siamat, 2003:47).

2. Keterkaitan FDR dengan CAR

Sugiyanto dkk (2002) dalam penelitiannya menunjukkan bahwa FDR merupakan rasio keuangan yang mampu memprediksi kebangkrutan bank nasional di Indonesia (yang diproksi melalui CAR) satu tahun sebelum gagal. Hasil penelitiannya didukung oleh Haryati (2001) yang menunjukkan FDR mampu membedakan CAR pada bank yang bangkrut dan sehat.

29 produknya Bank Syariah mampu menopang likuiditas tanpa harus banyak menyerap (menurunkan) permodalan (CAR) bank.

F. Nilai Tukar Rupiah (KURS) 1. Definisi Nilai Tukar Rupiah

Menurut Krugman dan Maurice (1994 : 73) Kurs adalah Harga sebuah mata uang dari suatu negara yang diukur atau dinyatakan dalam mata uang lainnya. Menurut Nopirin (1996 : 163) kurs adalah pertukaran antara dua mata uang yang berbeda, maka akan mendapat perbandingan nilai/harga antara kedua mata uang tersebut. Menurut Salvator (1997 : 10) kurs atau nilai tukar adalah harga suatu mata uang terhadap mata uang lainnya.

Frank J. Fabozzi dan Franco Modigliani (1992:664)memberikan defenisi mengenai nilai tukar sebagai berikut:

”An exchange rate is defined as the amount of one currency that

can be exchanged per unit of another currency, or the price of one currency in terms of another currency”

Dapat disimpulkan dari beberapa definisi diatas bahwa nilai tukar adalah sejumlah uang dari suatu mata uang tertentu yang dapat dipertukarkan dengan satu unit mata uang negara lain.

2. Teori Nilai Tukar dalam Islam

30 pemerintah tidak mencampuri keseimbangan yang terjadi di pasar kecuali terjadi hal-hal yang mengganggu keseimbangan itu sendiri.

Perubahan harga di dalam negeri disebabkan fluktuasi mata uang, penyebabnya dibedakan menjadi 2 (dua) :

1. Natural exchange rate fluctuation, fluktuasi nilai tukar uang disebabkan adanya perubahan-perubahan pada agregat supply dan aggregate demand.

2. Human error exchange rate fluctiation, fluktuasi nilai tukar yang disebabkan karena prilaku manusia seperti korupsi dan administrasi yang buruk, pajak yang terlalu berlebihan, dan pencetakan uang berlebihan dengan tujuan mencari keuntungan yang tinggi.

Sedangkan, Perubahan harga di luar negeri dapat disebabkan oleh 2 (dua) hal :

1. Non-engineered/non-manipulated changes, perubahan yang terjadi tidak disebabkan adanya manipulasi (yang merugikan) oleh pihak-pihak tertentu.

- Unsterilized intervention menambah jumlah mata uang dalam negeri dengan mencetak.

31 2. Engineered/non-manipulated changes, perubahan ini disebabkan adanya manipulasi yang dilakukan pihak-pihak tertentu untuk merugikan pihak lainnya.

- Ikhtikar, melakukan penimbunan mata uang dan dilepaskan ketika nilai tukarnya melemah

- Ba’i najasy, dengan adanya forward transaction yang dikombinasikan dengan margin trading.

3. Keterkaitan Nilai Tukar Rupiah dengan CAR

Nilai tukar adalah variabel ekonomi makro yang sangat menentukan stabilitas dan pertumbuhan ekonomi suatu negara. Perubahan nilai tukar rupiah akan mempengaruhi perekonomian nasional secara umum dan perusahaan pada khususnya. Perbankan adalah perusahaan yang sangat terkait dengan perubahan nilai tukar rupiah yang disebut sebagai risiko pasar (market risk) bagi perbankan. Menurut PBI No.10/15/PBI/2008 Sejalan dengan standar internasional yang berlaku, perhitungan kecukupan modal yang berfungsi sebagai penyangga untuk menyerap kerugian yang timbul dari berbagai risiko, perlu disesuaikan dengan profil risiko yang mencakup risiko kredit, risiko pasar, risiko operasional, dan risiko lainnya yang bersifat material.

32 G. Inflasi

1. Definisi Inflasi

Menurut Samuelson dan Nordhaus (2004: 381-382) inflasi terjadi ketika tingkat harga umum naik . “inflasi di hitung dengan

menggunakan indeks harga konsumen (CPI) atau consumen price indeks, mengukur biaya sekeranjang pasar dari barang dan jasa konsumen yang dikaitkan dengan biaya sekeranjang pasar dari barang dan jasa tersebut pada tahun dasar tertentu”.

Immamudin yuliadi (2008:74-75) berpendapat bahwa “inflasi diartikan dengan meningkatnya harga-harga barang secara umum dan terus menerus.Jadi kenaikan yang terjadi pada sekelompok kecil barang belum bisa dikatakan sebagai inflasi.Demikian pula perubahan harga yang terjadi sekali saja juga belum juga bisa dikatakan inflasi”.

Inflasi berdasarkan kepada sumber atau penyebab kenaikan harga-harga yang berlaku, dapat dibedakan kepada tiga bentuk sebagai berikut: inflasi tarikan permintaan, inflasi desakan biaya, dan inflasi diimpor. (sukirno, 2004:333)

2. Tingkat Inflasi

Kondisi inflasi menurut Samuelson dan Nordhaus (2004:307), berdasarkan sifatnya inflasi dibagi menjadi tiga bagian yaitu :

33 Laju inflasi yang rendah (kurang dari 10% pertahun), kenaikan harga berjalan lambat dengan persentase yang kecil serta dalam jangka waktu yang relatif lama.

2. Inflasi menengah (Galloping Inflation)

Ditandai dengan kenaikan harga yang cukup besar dan kadang-kadang berjalan dalam waktu yang relatif pendek serta mempunyai sifat akselerasi yang artinya harga-harga minggu atau bulan ini lebih tinggi dari minggu atau bulan lalu dan seterusnya.

3. Inflasi Tinggi (Hyper Inflation)

Inflasi yang paling parah dengan ditandai dengan kenaikan harga sampai 5 atau 6 kali dan nilai uang merosot dengan tajam.Biasanya keadaan ini timbul apabila pemerintah mengalami defisit anggaran belanja.

3. Efek Inflasi

Inflasi dapat mempengaruhi distribusi pendapatan, alokasi faktor produksi serta produk nasional. Efek terhadap distribusi pendapatan disebut dengan equity effect, sedangkan efek terhadap alokasi faktor produksi dan pendapatan nasional masing-masing disebut dengan efficiency dan output effects (Nopirin, 1987 : 32-34).

a. Efek Terhadap Pendapatan (Equity Effect)

34 inflasi. Seseorang yang memperoleh pendapatan tetap akan dirugikan oleh adanya inflasi. Demikian juga orang yang menumpuk kekayaannya dalam bentuk uang kas akan menderita kerugian karena adanya inflasi. Sebaliknya, pihak-pihak yang mendapatkan keuntungan dengan adanya inflasi adalah mereka yang memperoleh kenaikan pendapatan dengan prosentase yang lebih besar dari laju inflasi, atau mereka yang mempunyai kekayaan bukan uang dimana nilainya naik dengan prosentase lebih besar dari pada laju inflasi.Dengan demikian inflasi dapat menyebabkan terjadinya perubahan dalam pola pembagian pendapatan dan kekayaan masyarakat.

b. Efek Terhadap Efisiensi (Efficiency Effects)

Inflasi dapat pula mengubah pola alokasi faktor-faktor produksi. Perubahan ini dapat terjadi melalui kenaikan permintaan akan berbagai macam barang yang kemudian dapat mendorong terjadinya perubahan dalam produksi beberapa barang tertentu. Dengan adanya inflasi permintaan akan barang tertentu mengalami kenaikan yang lebih besar dari barang lain, yang kemudian mendorong terjadinya kenaikan produksi barang tertentu.

c. Efek Terhadap Output (Output Effects)

35 harga barang mendahului kenaikan upah sehingga keuntungan pengusaha naik. Kenaikan keuntungan ini akan mendorong kenaikan produksi. Namun apabila laju inflasi ini cukup tinggi (hyper inflation) dapat mempunyai akibat sebaliknya, yakni penurunan output.Dalam keadaan inflasi yang tinggi, nilai uang riil turun dengan drastis, masyarakat cenderung tidak mempunyai uang kas, transaksi mengarah ke barter, yang biasanya diikuti dengan turunnya produksi barang.Dengan demikian dapat disimpulkan bahwa tidak ada hubungan langsung antara inflasi dan output.Inflasi bisa dibarengi dengan kenaikan output, tetapi bisa juga dibarengi dengan penurunan output.

Menurut para ekonom Islam, inflasi sangat berdampak buruk bagi perekonomian (Karim 2010: 139):

1. Menimbulkan gangguan terhadap fungsi uang terutama terhadap fungsi tabungan (nilai simpanan), fungsi dari pembayaran di muka, dan unit dari fungsi perhitungan. Orang harus melepaskan diri dari uang dan asset keuangan akibat dari bebas inflasi tersebut. Inflasi juga telah mengakibatkan terjadinya inflasi kembali, atau dengan kata lain “self feeding inflation”.

36 3. Meningkatkan kecenderungan masyarakat untuk berbelanja terutama untuk non-primer dan barang-barang mewah (naiknya Marginal Propensity to Consume).

4. Mengarahkan investasi pada hal-hal yang non-produktif yaitu penumpukan kekayaan (hoarding) seperti: tanah, bangunan, logam mulia, mata uang asing, dengan mengorbankan investasi ke arah produktif seperti: pertanian, industrial, perdagangan, transportasi, perdagangan, transportasi, dan lainnya.

4. Penyebab Inflasi dalam Perspektif Islam

Ekonom IslamTaqiuddin Ahmad ibn al-Maqrizi (1364M ~ 1441M), yang merupakan salah satu murid dari Ibn Khaldun, menggolongkan Inflasi dalam dua golongan yaitu: (Karim 2010: 140)

1. Natural Inflation

Sesuai dengan namanya, inflasi jenis oleh sebab-sebab alamiah, manusia tidak punya kuasa untuk mencegahnya.Inflasi ini adalah inflasi yang diakibatkan oleh turunnya penawaran agregatif (AS ) atau naiknya permintaan agregatif (AD ).

MV = PT = Y Dimana :

M = Jumlah uang beredar V = kecepatan peredaran uang P = tingkat harga

37 Y = tingkat pendapan nasional (GDP)

Maka natural inflation dapat diartikan sebagai berikut:

a. Gangguan terhadap jumlah barang dan jasa (T) yang diproduksi dalam suatu perekonomian. Misal T turun, sedangkan M dan V tetap, maka konsekuensinya P akan naik.

b. Naiknya daya beli masyarakat secara riil, misalnya nilai ekspor lebih besar dari nilai impor sehingga secara netto terjadi impor uang yang mengakibatkan M naik, sehingga jika V dan T tetap, maka P akan naik.

Keseimbangan permintaan dan penawaran juga pernah terjadi dizaman Rasulullah SAW. Dalam hal ini Rasulullah SAW tidak mau menghentikan atau mempengaruhi pergerakan harga ini sesuai Hadist: Anas meriwayatkan, ia berkata: Orang-orang berkata kepada Rasulullah SA→, ”→ahai Rasululluah, harga-harga barang naik (mahal), tetapkanlah harga untuk kami”. Rasulullah SA→ lalu menjawab,”Allah

-lah Penentu harga, Penahan, Pembentang, dan Pemberi rizki. Aku berharap tatkala bertemu Allah, tidak ada seorangpun yang meminta padaku tentang adanya kedhaliman dalam urusan darah dan harta.”

2. Human Error Inflation

38 Inflationdikatakan sebagai inflasi yang diakibatkan oleh kesalahan manusia itu sendiri.

Human Error Inflation dapat dikelompokan menurut penyebab-penyebabnya sebagai berikut:

1. Korupsi dan administrasi yang buruk (Corruption and Bad Administraton).

2. Pajak yang berlebihan (Excessive Tax).

3. Percetakan uang dengan maksud menarik keuntungan yang berlebihan (Excessive Seignorage)

5. Keterkaitan Inflasi dengan CAR

Dalam ilmu ekonomi, inflasiadalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus (continue) berkaitan dengan mekanisme pasar dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat atau adanya ketidaklancaran distribusi barang. Inflasi memiliki dampak negatif dan positif tergantung parah atau tidaknya inflasi.Apabila itu dalam inflasi yang parah, menyebabkan gangguan pada stabilitas ekonomi dimana para pelaku ekonomi enggan untuk melakukan spekulasi dalam perekonomian.Disamping itu, juga bisa memperburuk tingkat kesejahteraan masyarakat akibat menurunnya daya beli masyarakat secara umum akibat harga-harga yang naik.

39 perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan berinvestasi. Dikala tingkat inflasi mengalami kenaikan kecenderungan harga barang-barang menjadi naik, maka masyarakat cenderung menabungkan uang mereka dibank daripada membelanjakan uang mereka, karena kepuasan dari konsumsi akan sedikit yang diterima. Dengan masuknya dana masyarakat yang dihimpun oleh bank akan semakin bagus tingkat kesehatan modal bank itu sendiri dan nilai CAR akan jauh dari tingkat minimum.

H. Penelitian Terdahulu

Penelitian terdahulu tentang rasio kecukupan modal (Capital Adequacy Ratio) telah dilakukan oleh beberapa peneliti.Afanasief (2004) menguji faktor-faktor yang mempengaruhi CAR pada bank-bank di Brazil, dimana faktor-faktor yang digunakan adalah Inflasi, tingkat suku bunga dan rasio CAMEL (CAR, ROI, BOPO, NPL dan LDR.Alat analisis yang digunakan adalah regresi berganda.Hasil penelitiannya menunjukkan bahwa Inflasi dan tingkat suku bunga dan rasio CAMEL (CAR, ROI, BOPO, NPL dan LDR) berpengaruh signifikan terhadap CAR.

40 tersebut menunjukkan bahwa Return on Invesment, Loan to Deposit Ratio dan Non Performing Loan secara parsial mempengaruhi Capital Adequay Ratio, sedangkan Return on Equity, Biaya Operasi terhadap Pendapatan Operasi, dan Net Interest Margin tidak signifikan mempengaruhi CAR.

41

42 sebelumnya dalam beberapa aspek seperti pemilihan kategori rasio yang digunakan, jumlah rasio yang digunakan untuk setiap kategori, dan tahun pengamatan. Penelitian ini akan menggunakan tahun pengamatan Maret 2009 – Desember 2011. Pada penelitian ini yang menjadi variabel independen adalahReturn On Assets (ROA), financing to Deposit Ratio (FDR), Nilai Tukar Rupiah dan Inflasi. Sedangkan Capital Adequacy Ratio (CAR), adalah rasio kecukupan modal sebagai variabel terikat (dependen).

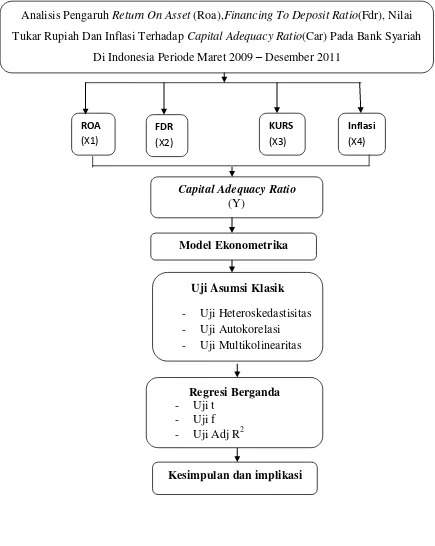

I. Kerangka Pemikiran

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan (Rodoni, 2010: 15). Berikut adalah penjelasan dari kerangka pemikiran dalam penelitian yang dilakukan:

43 Kinerja manajemen bank dalam mengelola permodalan dapat dilihat melalui rasio keuangan yang salah satu diantarannya adalah Capital AdequacyRatio (CAR) yang merupakan indikator terhadap kemampuan bank untuk mengcover atau menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva produktif yang berisiko.Dalam prakteknya, capital adequacy ratio(CAR) dapat dipengaruhi oleh variabel-variabel lain, baik itu dari dalam perbankan itu maupun dari sektor moneter. Sepertireturn on assets (ROA), financing to deposit (FDR), nilai tukar rupiah dan inflasi.

Setelah memperoleh data disetiap variabel peneliti mulai melakukan analisis regresi berganda menggunakan Eviews 6 dengan metode Ordinary Least Square(OLS) dan dilakukan uji stasioner, uji asumsi klasik dan uji koefisien determinasi agar penelitian dapat diuji dengan baik dan benar sesuai metodelogi penelitian, selanjutnya melakukan analisis tersebut untuk mengambil hasil dan interpretasi data yang akan menghasilkan kesimpulan penelitian ini.

44 Gambar 2.1

Kerangka Pemikiran

Analisis Pengaruh Return On Asset (Roa),Financing To Deposit Ratio(Fdr), Nilai Tukar Rupiah Dan Inflasi Terhadap Capital Adequacy Ratio(Car) Pada Bank Syariah

Di Indonesia Periode Maret 2009 – Desember 2011

Capital Adequacy Ratio

(Y)

Model Ekonometrika

Uji Asumsi Klasik - Uji Heteroskedastisitas - Uji Autokorelasi - Uji Multikolinearitas

Regresi Berganda - Uji t

- Uji f - Uji Adj R2

Kesimpulan dan implikasi

ROA

(X1)

Inflasi

(X4)

KURS

(X3)

FDR

45 J. Hipotesa

Hipotesa merupakan jawaban sementara atas suatu persoalan yang masih perlu dibuktikan kebenarannya dan harus bersifat logis, jelas dan dapat diuji. Hipotesis yang diajukan dalam penelitian ini adalah :

1. Return On Assets (ROA)

H0 : Diduga ROA tidak bepengaruh signifikan terhadap Capital Adequacy

Ratio perbankan syariah di Indonesia periode maret 2009-desember 2011

H1 :Diduga ROA bepengaruh signifikan terhadap Capital Adequacy Ratio

perbankan syariah di Indonesia periode maret 2009-desember 20112 2. financing to Deposit Ratio (FDR)

H0 :Diduga FDR tidak bepengaruh signifikan terhadap Capital Adequacy

Ratio perbankan syariah di Indonesia periode maret 2009-desember 2011

H1 :Diduga FDR bepengaruh signifikan terhadap Capital Adequacy Ratio

perbankan syariah di Indonesia periode maret 2009-desember 2011. 3. Nilai Tukar Rupiah(KURS)

H0 :Diduga tidak KURS bepengaruh signifikan terhadap Capital

Adequacy Ratio perbankan syariah di Indonesia periode maret 2009-desember 2011

H1 :Diduga KURS bepengaruh signifikan terhadap Capital Adequacy

46 4. Inflasi

H0 :Diduga Inflasi tidak bepengaruh signifikan terhadap Capital

Adequacy Ratio perbankan syariah di Indonesia periode maret 2009-desember 2011

H1 :Diduga Inflasi bepengaruh signifikan terhadap Capital Adequacy

Ratio perbankan syariah di Indonesia periode maret 2009-desember 2011

5. ROA, FDR, KURS, Inflasi

H0 :Diduga ROA, FDR, KURS, Inflasi secara simultan tidak bepengaruh

signifikan terhadap Capital Adequacy Ratio perbankan syariah di Indonesia periode maret 2009-desember 2011

H1 :Diduga ROA, FDR, KURS, Inflasi secara simultan bepengaruh

47 BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi dalam memecahkan permasalahan dan menguji kesesuaian hipotesa penelitian. Adapun metode penelitian yang dilakukan adalah sebagai berikut :

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah mengamati dan menganalisis mengenai pengaruh Return On Assets (ROA), Financing Deposit Ratio (FDR), Nilai Tukar Rupiah dan Inflasi yang mempengaruhi Capital Adequacy Ratio (CAR) di bank syariah di Indonesia.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk time series yang bersifat kuantitatif yaitu data dalam bentuk angka-angka.Sumber datanya diperoleh melalui Bank Indonesia (BI) pada kurun waktu 2009 sampai 20011 serta bahan-bahan lain yang berhubungan dengan penelitian.

C. Metode dan Teknik Pengumpulan Data

48 dari buku-buku, majalah-majalah, surat kabar, internet dan lain-lain. Teknik pemgumpulan data yang digunakan adalah menggunakan pencatatan langsung yang diperoleh dari berbagai sumber yang telah disebutkan diatas sesuai dengan data yang digunakan.

D. Model Analisis Data

Berdasarkan kerangka berfikir, menurut pendapat Keynes dalam teori faktor produksi dengan metode pengeluaran (expenditure approach), dapat disimpulkan bahwa hubungan antara Return On Assets (ROA), Financing Deposit Ratio (FDR), Nilai Tukar Rupiah dan Inflasi yang mempengaruhi Capital Adequacy Ratio (CAR) dapat diformulasikan sebagai berikut :

Y = f ( X1 , X2 , X3 , X4 )

Dalam menganalisis besarnya pengaruh variabel-variabel bebas terhadap variabel terikat digunakan model ekonometrika dengan meregresikan variabel-variabel yang ada dengan menggunakan metode Ordinary Least Square (OLS).

Variabel-variabel tersebut dibuat dahulu dalam bentuk fungsi sebagai berikut :

y = f (x

1, x

2, x

3, x

4) … (3.1)

Dari fungsi pertama tersebut dapat dispesifikasikan ke dalam model linear sebagai berikut:

Yi= β0 + β1x1+ β2x2 + β3x3+β4x4et… (3.2)

atau

49 Dimana :

CAR = Capital Adequacy Ratio

β

0 = intercept/konstantaROA = Return On Asset

FDR = Financing to Deposit Ratio KURS = Nilai Tukar Rupiah

INF = Inflasi

β1, β2, β3, β4 = Koefisien regresi

et = Tingkat Kesalahan (Term of Error)

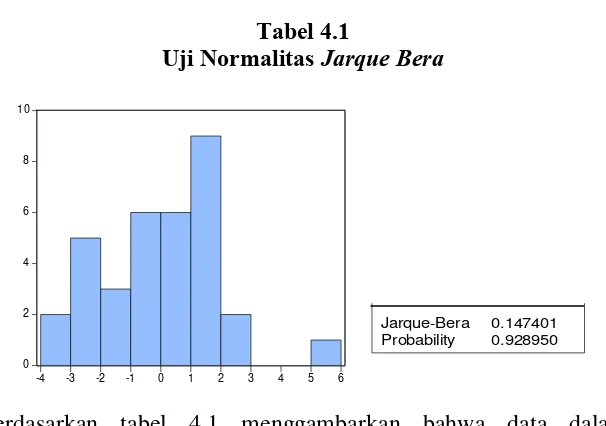

1. Uji Normalitas

Uji normalitas dilakukan bertujuan untuk mengetahui apakah variabel dalam penelitian normal atau tidak.Normal dalam arti mempunyai distribusi data yang normal. Normal atau tidaknya berdasar pada patokan distribusi normal dari data dengan mean dan standar deviasi yang sama.

Uji Jarque Bera merupakan uji yang digunakan untuk pengujian normalitas Ut dalam penelitian ini.Model regresi yang baik adalah

distribusi data normal atau mendekati normal.Ada dua carayang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Data yang dinilai normal maka baik untuk dilanjutkan sebagai bahan penelitian.Pengujian normailtas data sebagai berikut:

50 Bila probabilitas Obs*R2> 0.05 Signifikan, Ho diterima

Bila probabilitas Obs*R2 < 0.05 Tidak signifikan, Ho ditolak 2. Uji Stasioner

Proses yang bersifat random atau stokastik merupakan kumpulan dari variabel random dalam urutan waktu. Setiap data time series yang kita punyai merupakan suatu data dari hasil proses stokastik. Suatu data hasil proses random dikatakan stasioner jika mengetahui kriteria, yaitu , jika rata-rata dan varian konstan sepanjang waktu dan kovarian antara dua periode waktu tertentu (Agus Widarjono,2005). Salah satu persyaratan penting untuk mengaplikasikan model seri waktu yaitu dipenuhinya asumsi data yang normal atau stabil (stasioner) dari variabel-variabel pembentuk persamaan regresi.Karena penggunaan data dalam penelitian ini dimungkinkan adanya data yang tidak stasioner, maka dalam penelitian ini perlu digunakan beberapa uji stasioner. Dalam melakukan uji stasioneritas, penulis akan melakukan proses analisis yang terdiri dari :

a. Uji Akar Unit

51 terlalu besar dan mempunyai kecenderungan untuk mendekati nilai rata-rata.

Jika dalam uji stasioneritas ini menunjukan nilai ADFSTATISTIK yang

lebih besar dari pada Mackinnon critical value, maka dapat diketahui bahwa data tersebut stasioner karena tidak mengandung unit root. Sebaliknya jika nilai ADFSTATISTIK yang lebih kecil dari pada Mackinnon

critical value, maka dapat disimpulkan data itu tidak stasioner pada derajat level. Dengan demikian, diferrencing data untuk memperoleh data yang stasioner pada derajat yang sama di first different (1) harus dilakukan, yaitu dengan mengurangi data tersebut dengan data periode sebelumnya (Ajija dkk, 2011: 165).

Langkah-langkah pengujian akar unit sebagai berikut :

Hipotesis Ho : Data tersebut tidak stasioner pada tingkat Level. Ha : Data tersebut stasioner pada tingkat Level. Pengambilan Keputusan dilakukan dengan criteria :

Jika ADFSTATISTIK >Mackinnon critical value(critical value)

= 5% maka Ho ditolak

Jika ADFSTATISTIK <Mackinnon critical value(critical value)

= 5% maka Ho diterima

b. Uji Derajat integrasi

52 Y dengan nilai kritis distribusi statistik Mac Kinnon. Jika nilai absolut dari statistik ADF lebih besar dari nilai kritisnya pada diferensi tingkat pertama, maka data dikatakan stasioner pada derajat satu.Akan tetapi jika dilanjutkan pada diferensiasi yang lebih tinggi sehingga diperoleh data stasioner.

Data time series pada umumnya adalah data yang tidak stasioner. Untuk menghindari regresi lancung maka harus ditransformasikan data nonstasioner menjadi data stasioner.Menurut Nachrowi (2006: 340) dalam berbagai studi ekonometrika, data time series sangat banyak digunakan. Namun dibalik pentingnya data tersebut, ternyata data time series „menyimpan’ berbagai permasalahan, salah satunya yaitu otokorelasi. Otokorelasi ini merupakan penyebab yang mengakibatkan data menjadi tidak stasioner, sehingga bila data dapat distasionerkan maka otokorelasi akan hilang dengan sendirinya, karena metode transformasi data untuk membuat data yang tidak stasioner sama dengan transformasi data untuk menghilangkan otokorelasi.

Dalam uji akar unit ADF bila menghasilkan kesimpulan bahwa data tidak stasioner, maka diperlukan proses diferensiasi data. Uji stasioner data melalui proses diferensiasi ini disebut uji derajat integrasi.

Langkah-langkah pengujian stasioner sebagai berikut :

53 = Data tersebut stasioner pada derajat 1, 2, ….dan seterusnya.

Pengambilan keputusan dilakukan dengan kriteria (Ajijah dkk, 2011: 171) :

Jika ADF test statistik > ADF tabel (daerah kritis = 5%) maka ditolak, data stasioner pada derajat 1, 2, ….dan seterusnya.

Jika ADF test statistik < ADF tabel (daerah kritis = 5%) maka diterima, data tidak stasioner pada derajat 1, 2, ….dan seterusnya.

3. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mendeteksi apakah terdapat heteroskedastisitas, autokorelasi dan multikolinieritas. Uji asumsi klasik penting dilakukan untuk menghasilkan estimator yang linier tidak bias dengan varian yang minimum (Best Linear Unbiased Estimator = BLUE), yang berarti model regresi tidak mengandung masalah. Untuk itu diperlukan pendeteksian lebih lanjut diantaranya : (Nachrowi, 2006).

a. Uji Heteroskedastisitas

Heteroskedastisitas terjadi apabila variasi Ut tidak konstan atau