ANALISIS TOTAL FACTOR PRODUCTIVITY (TFP) DAN EFISIENSI PADA BANK UMUM SYARIAH DI INDONESIA

(Periode 2010 – 2015)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

OLEH: SITI AISYAH NIM. 1112046100043

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS TOTAL FACTOR PRODUCTIVITY (TFP) DAN EFISIENSI PADA BANK UMUM SYARIAH DI INDONESIA

(Periode 2010 – 2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Sayarat

Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

OLEH:

SITI AISYAH NIM. 1112046100043

Di bawah bimbingan:

Dr. Ir. M. Nadratuzzaman Hosen, MS, M.Sc, Ph.D NIP. 196106241985121001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN

Skripsi berjudul “Analisis Total Factor Productivity (TFP) dan Efisiensi pada Bank Umum Syariah di Indonesia (Periode 2010 – 2015)”, yang ditulis oleh

Siti Aisyah, NIM. 1112046100043, telah diajukan dalam sidang skripsi Fakultas

Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta pada

Jumat, 7 Oktober 2016. Skripsi ini telah diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) pada Program Studi

Muamalat (Ekonomi Islam).

Jakarta, Oktober 2016

Mengesahkan

Dekan Fakultas Syariah dan Hukum,

Dr. Asep Saepudin Jahar, M.A. NIP. 19691216 199603 1 001

Panitia Sidang:

Ketua : A.M. Hasan Ali, M.A. (……...…..….) NIP. 19751201 200501 1 005

Sekretaris : Dr. Abdurrauf, M.A. (………..…...) NIP. 19731215 200501 1 002

Pembimbing : Ir. M. Nadratuzzaman Hosen, MS, M.Sc, Ph. D (...………..) NIP. 19610624 198512 1 001

Penguji I : Edi Setiadi, S.E., M.M. (…..…………..)

LEMBAR PERNYATAAN Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya saya yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 2016 M

ABSTRAK

Siti Aisyah. NIM 1112046100043. Analisis Total Factor Productivity

(TFP) dan Efisiensi pada Bank Umum Syariah di Indonesia (Periode 2010 – 2015). Skripsi, Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1438/2016.

Penelitian ini meneliti tentang produktivitas dan efisiensi pada Bank Umum Syariah (BUS) di Indonesia, untuk menganalisis faktor-faktor yang mempengaruhi efisiensi serta hubungan antara produktivitas dan efisiensi BUS di Indonesia. Objek penelitian ini menggunakan 11 (sebelas) Bank Umum Syariah (BUS) di Indonesia, selama kuartal II tahun 2010 sampai kuartal III tahun 2015. Pengukuran produktivitas menggunakan metode Malmquist Productivity Index

(MPI), sedangkan pengukuran efisiensi menggunakan metode Two-Stage Data Envelopment Analysis (DEA). Secara umum, score perubahan produktivitas (TFPCH) sebesar 0,995 yang berarti perbankan syariah di Indonesia belum mampu mengoptimalkan produktivitasnya. Secara individu, terdapat enam bank yang memiliki score produktivitas ≥ 1 yaitu, BCAS, BRIS, BSM, Muamalat, Panin Syariah dan Victoria Syariah, sedangkan lainnya memiliki score produktivitas ≤ 1. Kemudian, hasil pengukuran efisiensi secara umum menunjukkan score DEA sebesar 56,61% yang berarti rata-rata perbankan syariah di Indonesia belum dapat mengoptimalkan sumber daya yang dimilikinya. Secara individu, efisiensi bank syariah menunjukkan trend yang fluktuatif dengan score

tertinggi pada Maybank Syariah 88,09% dan terendah pada Bank Mega Syariah 36,70%. Hasil analisis Tobit secara umum menunjukkan bahwa variabel Total Aktiva, Capital Adequacy Ratio (CAR) dan Return On Equity (ROE) mempunyai pengaruh positif dan signifikan. Sedangkan pada variabel Beban Operasional dan

Net Operating Margin (NOM) terdapat pengaruh negatif dan signifikan. Sedangkan secara individu ditemukan bahwa variabel Total Aktiva (TA) pada Bank BJB Syariah dan Maybank Syariah menunjukkan hasil yang negatif dan tidak signifikan, Beban Operasional pada sebelas BUS terdapat pengaruh negatif, sedangkan variabel CAR berpengaruh positif terhadap efisiensi pada Bank BCA Syariah, Bank BJB Syariah, Bank Mega Syariah, BNI Syariah, BRI Syariah, Bank Muamalat dan Bank Victoria Syariah. Selanjutnya, ROE pada Bank BCA Syariah, Bank BJB Syariah, Bank Bukopin Syariah, serta Bank Muamalat mempunyai hubungan negatif terhadap efisiensi. Terakhir, NOM pada Bank BJB Syariah, Bank Mega Syariah, Bank Bukopin Syariah, Bank Muamalat, dan Bank Victoria Syariah mempunyai hubungan negatif terhadap efisiensi. Selanjutnya hasil perbandingan tingkat produktivitas dan efisiensi baik secara umum maupun individu, menunjukkan bahwa perubahan teknologi sejalan dengan perubahan produktivitas, namun berfluktuatif terhadap perubahan efisiensi.

KATA PENGANTAR

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah

SWT yang telah menganugerahkan rahmat dan karunia-Nya sehingga penulis

dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Total Factor Productivity (TFP) dan Efisiensi pada Bank Umum Syariah di Indonesia (Periode 2010 – 2015).” Shalawat serta salam semoga senantiasa tercurahkan kepada Nabi besar Muhammad SAW, kepada keluarga, sahabat, beserta penerus

ajaran agama-Nya yang telah mencapai kesempurnaan hingga akhir zaman.

Skripsi merupakan buah perjuangan penulis guna memenuhi salah satu

syarat meraih gelar Sarjana Ekonomi Syariah (S.E.Sy) pada Fakultas Syariah dan

Hukum Program Studi Muamalat Konsentrasi Perbankan Syariah Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penulisan skripsi ini penulis tidaklah terlepas dari segala

bantuan, bimbingan, dan motivasi dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta.

2. A.M. Hasan Ali, M.A., selaku Ketua Program Studi Muamalat, dan Dr.

Abdurrauf, M.A. selaku Sekretaris Program Studi Muamalat.

3. Ir. M. Nadratuzzaman Hosen, MS, M.Sc, Ph. D selaku pembimbing skripsi

maupun akademik yang selalu memberikan waktu luang, bimbingan, doa serta

penyusunan ini maupun selama perkuliahan, semoga Allah membalas segala

kebaikan bapak. Amiinn Allahumma Ammiinn…

4. Seluruh Staf Perpustakaan Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta serta seluruh Staf Perpustakaan Utama UIN Syarif

Hidayatullah Jakarta yang telah membantu menyediakan fasilitas

perpustakaan.

5. Segenap bapak dan ibu dosen yang telah memberikan bekal pengetahuan yang

sangat bermanfaat bagi penulis.

6. Kedua orang tuaku tercinta, Ayahanda Ismail, Ibunda Nur Hayati yang tak

pernah putus memberikan doa, kasih sayang yang tak bisa ternilai, motivasi

agar aku berubah menjadi lebih baik serta dukungan lainnya baik moril

maupun materil yang tidak ternilai. Semoga Bapak dan Ibu selalu dalam

lindungan Allah SWT. Amiinn…

7. Masku tersayang, Mas Rudi Hariyanto, yang selalu buat usil, tapi juga selalu

ada untuk bantuin aku. Dan Alm. Mas Ahmad Sofyan, yang tiba-tiba suka ada

di alam mimpi. Terimakasih karena kalian menjadi motivasi terbaik untukku.

8. Tante Yuni dan emak GO yang selalu memberikan motivasi. Dan mba Hesti

yang selalu ngasih solusi masalah kuliah maupun kerjaan. Thx so much …

9. Keluarga besar TPA Assalam yang sudah memberikan toleransi waktu.

10.Sahabat kecilku, Eva Oktadiani, yang kalau ketemu curhatnya dari A-Z

uuppss.. selalu ada buat dengerin keluh kesah sekolah sampe kuliah, semoga

11.Indy, Safit dan Nunu, walaupun ketemu cuma masa liburan tapi selalu ada buat

jadi inspirasi ketawa hahaha..

12.Susi Manulang dan Koko Calvin Chen yang menjadi teman perjuangan masuk

PTN dan inspirasi kuliah, semoga sama-sama sukses dan tak putus hubungan

sampai kapan pun.

13.Sahabat-sahabat terbaik penulis kampus UIN Syarif Hidayatullah Jakarta,

khususnya Perbankan Syariah angkatan 2012 dan special PS A yang namanya

kebanyakan kalau disebutkan satu persatu.

14.Agasshi… (lala, nihus, epong, ayu, emul, deti, ifa, nada, friska, mentari, rahmi dan mbae) yang selalu ada ketawa bareng, nugas bareng, apaun deh asikkk

bareng kalian. Ga akan tamat kalau menyangkut Korea bareng kalian.

15.Teman-teman KKN Replika 2015, khususnya Bu Ketu April dan Uci yang

selalu ada buat ngerjain laporan sampai larut malem buat ngejar nilai daftar

sidang dan lulus. Alhamdulillah yaahh ga sia-sia yang penting pengalamannya

chhiinnn.. hahaha…

16.Teman-teman dan kakak-kakak Sanggar Enigami yang seru-seruan berkreasi

bersama, penghilang penat skripsi hehehe…

17.Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu

demi terselesaikannya skripsi ini, semoga Allah memberikan anugerah yang

setimpal. Amiinn…

Akhirnya, penulis berharap skripsi ini dapat menambah khasanal ilmu

pengetahuan dan dapat menjadi amal ibadah bagi penulis. Rasa syukur penulis

kelancaran dan kemudahan bagi penulis dalam menyelesaikan skripsi ini. Semoga

Allah senantiasa meridhai setiap langkah kita. Amiinn..

Jakarta, Oktober 2016

DAFTAR ISI

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GRAFIK... xv

BAB I ... 17

PENDAHULUAN ... 17

A. Latar Belakang Masalah ... 17

B. Pembatasan dan Perumusan Masalah ... 23

C. Tujuan dan Manfaat Penelitian ... 24

D. Sistematika Penulisan ... 25

BAB II ... 27

TINJAUAN PUSTAKA ... 27

A. Bank Syariah ... 27

B. Produktivitas dan Efisiensi ... 30

1. Konsep Produktivitas dan efisiensi ... 30

2. Pengukuran Produktivitas pada Lembaga Keuangan ... 38

3. Konsep Produktivitas dalam Islam ... 41

4. Pengukuran Efisiensi pada Lembaga Keuangan ... 44

5. Konsep Efisiensi dalam Islam ... 50

C. Kajian Terdahulu ... 52

BAB III ... 66

METODE PENELITIAN ... 66

A. Jenis Penelitian ... 66

1. Objek Penelitian ... 66

C. Metode Pengumpulan Data... 67

D. Definisi Operasional ... 67

E. Metode Analisis ... 71

G. Kerangka Pemikiran ... 80

BAB IV ... 83

ANALISIS DAN PEMBAHASAN ... 83

A. Analisis Deskriptif Variabel Penelitian ... 83

B. Hasil Perhitungan Tingkat Produktivitas Bank Umum Syariah Kuartal II Tahun 2010 – Kuartal III Tahun 2015: Malmquist Index ... 88

1. Analisis Tingkat Produktivitas Perbankan Syariah di Indonesia Kuartal II Tahun 2010 – Kuartal III Tahun 2015 ... 88

2. Analisis Perubahan Efisiensi yang Mempengaruhi Tingkat Produktivitas Masing- Masing Bank Umum Syariah Kuartal II Tahun 2010 – Kuartal III Tahun 2015 ... 93

3. Analisis Tingkat Produktivitas individual Bank kuartal Kuartal II Tahun 2010 – Kuartal III Tahun 2015 ... 99

C. Hasil Perhitungan Tingkat Efisiensi Bank Umum Syariah Kuartal II Tahun 2010 – Kuartal III Tahun 2015: First Stage... 103

1. Analisis Tingkat Efisiensi Perbankan Syariah di Indonesia Kuartal II Tahun 2010 – Kuartal III Tahun 2015 ... 103

2. Analisis Analisis Teknis Inefisiensi Bank Umum Syariah Kuartal II Tahun 2010 – Kuartal III Tahun 2015 ... 109

D. Hasil Analisis Faktor – Faktor yang Mempengaruhi Tingkat Efisiensi Bank Umum Syariah Kuartal II Tahun 2010 – Kuartal III Tahun 2015: Second Stage ... 126

1. Analisis Faktor-Faktor yang Mempengaruhi Tingkat Efisiensi pada Bank Umum Syariah ... 126

2. Analisis Faktor-Faktor yang Mempengaruhi Tingkat Efisiensi pada Masing-Masing Bank Umum Syariah ... 130

E. Hasil Analisis Perbandingan Efisiensi, Produktivitas serta Perubahan Teknologi (TECHCH) pada Bank Umum Syariah (BUS) di Indonesia .. 132

BAB V... 136

PENUTUP ... 136

B. Saran ... 140

DAFTAR PUSTAKA ... 142

DAFTAR TABEL

Tabel 1.1 Data Perkembangan Bank Syariah di Indonesia ... 18

Tabel 1.2 Perkembangan DPK, Aset dan Pembiayaan Perbankan Syariah..19

Tabel 2.1 Ringkasan Penelitian Terdahulu ………...……60 Tabel 3.1 Kerangka Pemikiran …..………...………….. 82 Tabel 4.1 Statistik Ringkasan Variabel Aktiva Tetap 11 BUS pada Kuartal II

Tahun 2010 - Kuartal III Tahun 2015 ……….……….…….83 Tabel 4.2 Statistik Ringkasan Variabel Total DPK 11 BUS pada Kuartal II

Tahun 2010 - Kuartal III Tahun 2015………...84 Tabel 4.3 Statistik Ringkasan Variabel Beban Personalia 11 BUS pada Kuartal

II Tahun 2010 - Kuartal III Tahun 2015 ... 85

Tabel 4.4 Statistik Ringkasan Variabel Total Pembiayaan 11 BUS pada

Kuartal II Tahun 2010 - Kuartal III Tahun 2015 ... 86

Tabel 4.5 Statistik Ringkasan Variabel Aktiva Produktif Lainnya 11 BUS pada

Kuartal II Tahun 2010 - Kuartal III Tahun 2015 ... 87

Tabel 4.6 Statistik Ringkasan Variabel Pendapatan Operasional 11 BUS pada

Kuartal II Tahun 2010 - Kuartal III Tahun 2015 ... 88

Tabel 4.7 Perubahan Teknologi (TECHCH) 11 BUS pada Kuartal II Tahun

2010 - Kuartal III Tahun 2015 ... 94

Tabel 4.8 Perubahan Efisiensi (EFFCH) 11 BUS pada Kuartal II Tahun 2010 -

Kuartal III Tahun 2015 ... 95

Tabel 4.9 Perubahan Efisiensi Teknis Murni (PECH) 11 BUS pada Kuartal II

Tahun 2010 - Kuartal III Tahun 2015 ... 96

Tabel 4.10 Perubahan Efisiensi Skala (SECH) 11 BUS pada Kuartal II Tahun

2010 - Kuartal III Tahun 2015 ... 97

Tabel 4.11 Perubahan Total Factor Productivity (TFPCH) 11 BUS pada

Kuartal II Tahun 2010 - Kuartal III Tahun 2015 ... 98

Tabel 4.12 Rata-rata Produktivitas 11 (Sebelas) Bank Umum Syariah Selama

Periode Penelitian (Kuartal II Tahun 2010 – Kuartal III Tahun 2015) ... 99 Tabel 4.13 Komposisi Perubahan Efisiensi yang Mempengaruhi Tingkat

Tabel 4.14 Sumber Inefisiensi BCA Syariah... 110

Tabel 4.15 Sumber Inefisiensi BJB Syariah ... 111

Tabel 4.16 Sumber Inefisiensi Bank Mega Syariah ... 113

Tabel 4.17 Sumber Inefisiensi BNI Syariah ... 114

Tabel 4.18 Sumber Inefisiensi BRI Syariah ... 116

Tabel 4.19 Sumber Inefisiensi BSM ... 117

Tabel 4.20 Sumber Inefisiensi Bukopin Syariah ... 119

Tabel 4.21 Sumber Inefisiensi Maybank Syariah ... 120

Tabel 4 22 Sumber Inefisiensi Bank Muamalat ... 122

Tabel 4 23 Sumber Inefisiensi Bank Panin Syariah ... 123

Tabel 4 24 Sumber Inefisiensi Bank Victoria Syariah ... 125

Tabel 4 25 Hasil Analisis pada Bank Umum Syariah (BUS) dengan Menggunakan Model Tobit ... 127

Tabel 4.26 Hasil Analisis pada Masing-Masing Bank Umum Syariah dengan Menggunakan Model Tobit ………..130

DAFTAR GRAFIK

Grafik 2. 1 Kurva TP, MP dan AP ... 32

Grafik 2. 2 Pengaruh Kemajuan Teknologi Terhadap Output ... 34

Grafik 2. 3 Skala Hasil Menaik (increasing return to scale) ... 35

Grafik 2. 4 Skala Hasil Konstan (Constant Return to Scale) ... 36

Grafik 2. 5 Skala Hasil Menurun (Decreasing Return to Scale) ... 37

Grafik 2. 6 Prinsip Efisiensi ... 37

Grafik 4. 1 Rata-Rata Score Produktivitas Perbankan Syariah di Indonesia Kuartal II Tahun 2010 Kuartal III Tahun 2015 ……….89

Grafik 4. 2 Perkembangan Jumlah ATM Perbankan Syariah ... 90

Grafik 4. 3 Grafik BOPO ... 90

Grafik 4. 4 Pertumbuhan Jumlah Cabang Bank Syariah ... 91

Grafik 4. 5 Perkembangan DPK Syariah ... 92

Grafik 4. 6 Aset dan Aset ……….... 91

Grafik 4. 7 Market Share ... 92

Grafik 4. 8 FDR Perbankan Syariah ... 93

Grafik 4. 9 Jumlah ATM 11 BUS ………..99

Grafik 4. 10 Perkembangan ROA ... 100

Grafik 4. 11 Perkembangan NPF Bank Muamalat, Panin Syariah dan Victoria Syariah………101

Grafik 4. 12 Jumlah Cabang Bank Syariah ... 102

Grafik 4. 13 Efisiensi Variabel Input-Output Perbankan Syariah di Indonesia Kuartal II 2010 – Kuartal III 2015 ... 103

Grafik 4. 14 Grafik Rata-Rata Inefisiensi dan Frekuensi Inefisiensi setiap Variabel pada 11 BUS di Indonesia ... 104

Grafik 4. 15 Efisiensi 11 (Sebelas) Bank Umum Syariah Kuartal II 2010 – Kuartal III 2015 ... 106

Grafik 4. 16 Efisiensi 11 (sebelas) Bank Umum Syariah Kuartal II 2010 – Kuartal III 2015 ... 107

Grafik 4. 17 Rata-Rata Efisiensi 11 (Sebelas) Bank Umum Syariah Kuartal II 2010 – Kuartal III 2015 ... 109

Grafik 4. 18 Potential Improvement BCA Syariah ... 110

Grafik 4. 19 Potential Improvement BJB Syariah ... 112

Grafik 4. 20 Potential Improvement Bank Mega Syariah ... 113

Grafik 4. 21 Potential Improvement BNI Syariah ... 115

Grafik 4. 22 Potential Improvement BRI Syariah ... 116

Grafik 4. 23 Potential Improvement BSM ... 118

Grafik 4. 24 Potential Improvement Bukopin Syariah ... 119

Grafik 4. 26 Potential Improvement Bank Muamalat ... 122 Grafik 4. 27 Potential Improvement Bank Panin Syariah ... 124 Grafik 4. 28 Potential Improvement Bank Victoria Syariah ... 126 Grafik 4. 29 Perbandingan Score Produktivitas, Efisiensi dan Perubahan

Teknologi pada Perbankan Syariah di Indonesia pada Kuartal II Tahun 2010 sampai Kuartal III 2015 ... 133

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sistem perbankan sangat penting bagi perekonomian modern. Sebagai

lembaga intermediasi bagi surplus unit dan deficit unit serta jasa keuangan

lainnya. Baik bank yang berbasis bunga atau bank konvensional maupun bank

dengan prinsip bagi hasil atau bank syariah, keduanya dituntut agar dapat

mengelola dananya dengan baik, sehingga pengukuran kinerja perbankan perlu

mendapatkan perhatian agar bank dapat beroperasi dengan lebih produktif dan

seefisien mungkin.

Ketua Ikatan Ahli Ekonomi Islam (IAEI) Agustianto Mingka menilai pada

tahun 20161, tingkat kompetisi jasa keuangan akan semakin ketat, karena mulai berlakunya Masyarakat Ekonomi ASEAN (MEA), sehingga akan berpengaruh

negatif terhadap kinerja perbankan syariah karena masih terkendala beberapa

masalah seperti keterbatasan modal, sumber dana, SDM, dan TI yang belum

mumpuni.

1

Tabel 1. 1 Data Perkembangan Bank Syariah di Indonesia

Indikator

2014 2015

Jun Sep Des Mar Jun Sep

Jumlah Bank 11 12 12 12 12 12

Jumlah Kantor 2160 2186 2163 2150 2123 2043

ATM 2926 3143 3350 3354 3483 3525

(Sumber: Statistik Perbankan Syariah Bank Indonesia Desember 2015)

Semakin ketatnya persaingan dengan bertambahnya jumlah Bank Umum

Syariah sejalan dengan ketentuan dalam Surat Edaran Bank Indonesia Nomor

15/50/DPbS tentang kemudahan dalam pembukaan kantor cabang bank syariah.

Bertambahnya jumlah kantor cabang juga akan meningkatkan sumber daya

manusia yang berarti akan meningkatkan beban personalia bagi bank.

Perkembangan tersebut juga membuat persaingan dalam industri

perbankan berkembang lebih cepat. Pada awalnya, teknologi mempunyai peran

kontribusi yang sangat unggul. Bank yang memiliki teknologi layanan ATM lebih

luas dapat menjaring nasabah lebih banyak. Namun, saat ini layanan ATM bukan

menjadi keungulan lagi, dikarenakan sudah menjadi fasilitas keharusan yang

menjadi standar pelayanan bank.

Kini persaingan industri perbankan mengarah pada persaingan harga

(margin), baik margin produk funding maupun financing. Penerapan margin pada

produk funding dan financing harus sama-sama kompetitif. Margin produk

funding yang kompetitif akan meningkatkan dana pihak ketiga (DPK). Penerapan

margin yang kompetitif harus diterapkan karena persaingan DPK tidak hanya

terjadi dengan lembaga perbankan konvensional melainkan institusi keuangan

Consulting Indonesia,1 Adiwarman menjelaskan terkait persepsi masyarakat terhadap bank syariah menunjukkan bahwa 6,9% masyarakat masih banyak

beranggapan bank syariah adalah bank orang Islam, bank umum untuk umrah atau

haji, sementara 2,8% beranggapan bank syariah aman dan baik. Sedangkan 4,8%

persepsi masyarakat terhadap keuntungan atau kelebihan bank syariah. Hal ini

menunjukkan tingkat persaingan DPK perbankan syariah masih terbatas karena

perbankan syariah masih identik dengan hal spiritual keagamaan, sedangkan

perbankan syariah seperti halnya perbankan konvensional yang cakupan bisnisnya

mencakup global.

Sedangkan penerapan margin produk financing yang kompetitif akan

menjadi daya tarik utama bagi nasabah yang ingin meminjam dana bank

syariah.dengan bertambahnya jumlah pembiayaan, bank syariah menjadi lebih

produktif.

Tabel 1. 2 Perkembangan DPK, Aset dan Pembiayaan Perbankan Syariah

Indikator

2014 2015

Jun Sep Des Mar Jun Sep

Total Aset 188190 195085 204961 198553 200217 204025 DPK 191594 197141 217858 212988 213477 219580 Pembiayaan 193136 196563 200176 201620 207075 209476 (Sumber: Statistik Perbankan Syariah Bank Indonesia Desember 2015)

Dengan meningkatnya total pembiayaan, bank syariah juga harus menjaga

likuiditasnya guna tetap menjaga kesehatan bank. Sesuai peraturan BI besarnya

Giro Wajib Minimum (GWM) adalah 8% yang digunakan untuk menjaga

likuiditas bank. Selain itu, bank juga harus memenuhi besarnya rasio FDR sejalan

1

dengan meningkatnya DPK bank. Beberapa hal tersebut dapat mengurangi

keuntungan pihak bank. Sedangkan, pihak bank tidak dapat menaikkan margin

produk financing atau menurunkan margin produk funding dikarenakan jika hal

itu terjadi bukan tidak mungkin nasabah akan beralih pada bank lainnya yang

memiliki margin yang lebih sesuai atau tidak ada nasabah yang tertarik untuk

berinvestasi maupun mendapatkan pembiayaan di bank tersebut.

Terkait permasalahan bank syariah, kondisi perekonomian Indonesia yang

sempat mengalami perlambatan karena pengaruh perekonomian global juga turut

mempengaruhi perbankan di Indonesia, inflasi, nilai tukar, ekspor impor

merupakan beberapa masalah makroekonomi yang berimbas pada beberapa

perusahaan di Indonesia. Industri perbankan, khususnya perbankan syariah harus

lebih memperhatikan alokasi pembiayaan yang disalurkannya. Dampak dari

ketidakpastian kondisi makroekonomi dapat membuat alur pembiayaan terganggu

dan menyebabkan tingginya rasio NPF. juga memiliki pengaruh terhadap

keberlangsungan pengelolaan asset bank syariah. Besarnya rasio NPF yang

diperbolehkan Bank Indonesia saat ini adalah maksimal 5%, jika melebihi itu

maka akan mempengaruhi tingkat kesehatan bank yang bersangkutan.

Di tengah kendala permasalahan bank syariah dan persaingan global yang

cukup ketat tersebut, bank syariah dituntut untuk menjaga tingkat produktivitas

dan efisiensinya. Dengan tingkat efisiensi dan produktivitas yang baik, maka akan

berdampak pada tingkat return nasabah yang lebih baik dan selanjutnya para

Dalam Suzuki (2011)2, untuk mengukur kinerja sektor perbankan terdapat dua jenis pengukuran yang banyak digunakan, yaitu dengan menggunakan rasio

keuangan dan langkah-langkah efisiensi. Dalam Endri (2011), perbaikan efisiensi

dapat dilakukan jika bank dapat beroperasi dengan biaya yang paling minimum.

Upaya efisiensi tersebut juga akan berdampak pada peningkatan daya saing yang

dapat dilakukan dengan meningkatkan produktivitas, baik produktivitas faktor

produksi (kapital dan tenaga kerja) maupun produktivitas teknologi (produktivitas

teknik).

Dalam Surjaningsih dan Permono (2014),3 kinerja ekonomi suatu perusahaan dapat tercermin dari tingkat efisiensi dan produktivitas, yaitu rasio

antara output terhadap input. Semakin besar rasio output terhadap input, maka

semakin tinggi kinerja perusahaan tersebut. Pengukuran kinerja tersebut sangatlah

penting untuk mengetahui pada tingkat mana efisiensi dan produktivitas dari

proses bisnis dijalankan, apakah terjadi peningkatan ataukah penurunan,

dikarenakan produktivitas merupakan penggerak peningkatan kualitas kinerja

perusahaan.

Berdasarkan uraian di atas dapat disimpulkan bahwa pengukuran kinerja

perbankan, efisiensi dan produktivitas, perlu dilakukan agar perbankan dapat

menilai usahanya dalam menjalankan bisnis, sehingga diharapkan dapat memacu

tingkat produktivitas dan efisiensi perbankan syariah di Indonesia dalam

2

Yasushi Suzuki and Suminto Sastrosuwito, Efficiency and Productivity Change of the Indonesian Commercial Banks, (2011 International Conference on Economics, Trade and Development, IPEDR vol.7 (2011) © (2011) IACSIT Press, Singapore), hlm. 10.

3

menghadapi era persaingan global dimana pesaing usaha bukan hanya datang dari

pesaing sejenis, melainkan perusahaan yang memiliki kemampuan memberikan

jasa sejenis.

Pengukuran produktivitas dapat mengacu pada total factor productivity

(TFP) dari seluruh faktor yang digunakan, dan bukan produktivitas yang bersifat

parsial, seperti labor productivity atau capital productivity. Pengukuran parsial

dapat menimbulkan misleading ketika menilai kinerja suatu perusahaan atau

industri. Pendekatan yang sering digunakan untuk perbandingan ini adalah

Malmquist Productivity Index (MPI). MPI pertama kali diperkenalkan oleh

menggunakan Caves, Christensen dan Diewert (1982); sebuah pendekatan fungsi

jarak untuk menggambarkan teknologi dalam mendefinisikan indeks input, output,

dan produktivitas. Untuk output yang diproduksi pada periode s dan t, maka

terdapat teknologi yang menghasilkan output maksimum dengan menggunakan

input xs dan xt.4

Sedangkan salah satu metode yang sering digunakan dalam menganalisis

efisiensi bank adalah menggunakan metode non parametrik yang bernama Data

Envelopment Analysis (DEA). DEA merupakan sebuah metode optimasi program

matematika yang mengukur efisiensi teknik suatu Unit Kegiatan Ekonomi (UKE)

dan membandingkan secara relatif terhadap UKE yang lain. Metode ini

mempunyai keuntungan dibandingkan dengan metode parametrik. Keuntungan

dalam menggunakan metode non parametrik adalah kita dapat mengidentifikasi

4

unit yang digunakan sebagai referensi.5

Penelitian ini bertujuan untuk menganalisis hubungan produktivitas

dengan efisiensi pada Bank Umum Syariah di Indonesia. Dengan mengetahui

faktor produksi dan kemajuan teknologi dalam pertumbuhan output industri

perbankan syariah di Indonesia, maka diharapkan akan meningkatkan efisiensi

perbankan. Sehingga dapat meningkatkan market share, daya saing serta kinerja

yang lebih baik. Dengan demikian, penulis ingin melakukan penelitian mengenai

hal tersebut yang dituangkan penulis dalam penelitian yang berjudul “ANALISIS

TOTAL FACTOR PRODUCTIVITY (TFP) DAN EFISIENSI PADA BANK UMUM SYARIAH DI INDONESIA (Periode 2010-2015)”.

B. Pembatasan dan Perumusan Masalah

Selanjutnya untuk mempermudah penelitian, maka peneliti melakukan

pembatasan, yaitu:

1. Dalam hal analisis produktivitas, peneliti menggunakan Total Factor

Productivity (TFP) dengan pendekatan Malmquist Productivity Index (MPI),

penelitian ini diperlengkap dengan analisis efisiensi menggunakan Two Stage

Data Envelopment Analysis (DEA) dengan pendekatan intermediasi.

2. Penelitian ini dilakukan pada 11 Bank Umum Syariah di Indonesia.

3. Penelitian ini menggunakan data Laporan Keuangan Bank Umum Syariah

periode Kuartal II Tahun 2010 – Kuartal III Tahun 2015.

Untuk menghindari kesalahpahaman terhadap penulisan penelitian dan lebih

memfokuskan masalah-masalah yang akan diteliti agar lebih optimal, maka

5

penulis merasa perlu merumuskan dan membatasi objek-objek yang diteliti dalam

penelitian ini. Adapun perumusan masalah sebagai berikut:

1. Berapakah tingkat produktivitas perbankan syariah di Indonesia baik secara

umum maupun individual bank pada Periode 2010-2015 ?

2. Berapakah tingkat efisiensi perbankan syariah di Indonesia baik secara umum

maupun individual bank pada Periode 2010-2015 ?

3. Komponen-komponen input dan output apa yang memiliki pengaruh terbesar

terhadap tingkat efisiensi dan produktivitas ?

4. Apa hubungan dari tingkat produktivitas, perubahan teknologi dan efisiensi

pada perbankan syariah di Indonesia baik secara umum maupun individu bank

pada periode 2010-2015 ?

C. Tujuan dan Manfaat Penelitian

Setelah memperhatikan judul serta latar belakang masalah, maka

penelitian ini bertujuan untuk menganalisis tingkat efisiensi dan produktivitas

pada Bank Umum Syariah di Indonesia, serta hubungan di antara keduanya.

Sedangkan manfaat dari penelitian ini adalah:

1. Bagi Penulis

Dapat menambah pengetahuan dan wawasan serta dapat mengaplikasikan

dan mensosialisasikan teori yang telah diperoleh selama perkuliahan

2. Bagi Peneliti Selanjutnya

Dengan penelitian ini diharapkan dapat memberi pengetahuan mengenai

perbankan syariah yang menarik untuk diteliti lebih lanjut

Memberikan informasi tentang kinerja (tingkat produktivitas dan efisiensi)

bank syariah di Indonesia, serta membantu pemerintah dalam mengambil

kebijakan

4. Bagi Masyarakat

Diharapkan menghasilkan informasi yang dapat dijadikan bahan

pertimbangan dalam menginvestasikan dana di bank syariah

D. Sistematika Penulisan

Secara garis besar terdapat 5 (lima) bab dengan sub bab. Agar dapat

menggambarkan dengan jelas penelitian yang tertulis berikut sistematika

penulisan secara lengkap:

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, perumusan dan pembatasan masalah,

tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Pada bab ini berisi tinjauan pustaka tentang hal-hal yang dibahas meliputi teori

mengenai produktivitas dan efisiensi serta pengukurannya, karakteristik bank

syariah di Indonesia, konsep pengelolaan dana bank syariah dan kajian

penelitian terdahulu.

BAB III : METODE PENELITIAN

Pada bab ini akan dijelaskan mengenai jenis penelitian, objek; sumber data;

populasi dan sampel penelitian, metode pengumpulan data, definisi operasional,

metode analisis yang digunakan serta kerangka pemikiran.

Berisi data penelitian mengenai perhitungan yang diperoleh dalam penelitian,

sehingga hasil yang didapat dapat dilakukan pembahasan guna mendapatkan

kesimpulan.

BAB V : PENUTUP

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan

permasalahan yang telah dibahas sebelumnya dan saran sesuai dengan

BAB II

TINJAUAN PUSTAKA A. Bank Syariah

Menurut Undang-undang No. 21 Tahun 2008 Bank Syariah adalah bank

yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat

Syariah (BPRS). Secara umum, Bank Syariah dapat didefinisikan sebagai lembaga

keuangan yang memiliki fungsi perantara (intermediary) dalam penghimpunan dan

penyaluran dana masyarakat sesuai dengan prinsip-prinsip syariah. Dalam

pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and

Auditing Organization for Islamic Financial Institution) terdapat beberapa fungsi

dan peranan bank syariah di antaranya:1

1. Manajer invesstasi, bank syariah dapat mengelola investasi dana nasabah

2. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun

dana nasabah yang dipercayakan kepadanya

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat

melakukan fungsi intermedisinya sebagaimana mestinya

4. Pelaksanaan kegiatan sosial, selain fungsi intermediasi, bank syariah juga wajib

mengelola dana zakat serta dana-dana sosial lainnya

5. Bank syariah juga mempunyai tujuan di antaranya

6. Memberikan arahan kemada umat untuk bermuamalat secara islami, khususnya

perbankan, agar terhindar dari praktik-praktik muamalat yang tidak sesuai

1

dengan prinsip-prinsip syariah, seperti praktik riba dan sejenisnya, serta

melakukan perdagangan dengan unsur gharar yang dapat menimbulkan akibat

negatif bagi ekonomi rakyat.

7. Kegiatan investasi bank syariah memiliki tujuan untuk menciptakan keadilan

pendapatan agar terhindar dari kesenjangan antara pemilik modal dan peminjam

dana

8. Untuk meningkatkan kualitas hidup umat dengan mengarahkannya pada

kegiatan usaha yang produktif

9. Untuk menanggulangi masalah kemiskinan dengan melakukan

pembinaan-pembinaan kepada masyarakat

10.Untuk ketergantungan umat islam terhadap bank konvensional yang

menggunakan sistem bunga

Adapun beberapa karakteristik bank syriah yang mendasar menurut M.

Syafi’I Antonio sebagai berikut:2

1. Akad dan aspek legalitas

Akad adalah kesepakatan tertulis antara Bank Syariah atau UUS dan pihak

lain yang memuat adanya hak dan kewajiban bagi masing-masing pihak sesuai

dengan prinsip syariah. Setiap akad dalam perbankan syariah harus memenuhi

ketentuan akad sebagai berikut:

Rukun, adanya penjual, pembeli, barang, harga dan akad (ijab qabul)

Syarat, barang dan jasa harus halal dan dalam kepemilikan penuh, harga barang

dan jasa harus jelas, serta tempat jualbeli harus jelas

2

2. Lembaga penyelesai sengketa

Lembaga khusus yang mengatur hukum materi dan atau berdasarkan prinsip

syariah dikenal dengan nama Badan Arbitrase Syariah Nasional (Basyarnas)

3. Struktur organisasi

Terdapatnya Dewan Pengawas Syariah (DPS) dalam struktur organisasi bank

syariah yang bertugas untuk mengawasi operasional bank agar produk-produknya

sesuai dengan prinsip syariah

4. Bisnis dan usaha yang dibiayai

Bisnis dan usaha yang sesuai dengan prinsip syariah

5. Lingkungan kerja corporate culture

Lingkungan kerja bank syariah juga memiliki lingkungan kerja yang sejalan

dengan syariah

Selain itu, kegiatan bank syariah sama halnya dengan bank konvensional,

hanya saja kegiatan bank syariah dibatasi dengan prinsip-prinsip syariah, baik dari

kegiatan funding, financing, service maupun dalam investasi dengan pasar modal.

Berikut adalah pembagian produk dan jasa bank syariah:3

1. Produk penghimpunan dana (funding), penghimpunan dana di bank syariah

dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang

diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadi‟ah,

mudharabah serta satu akad pelengkap wakalah.

2. Produk penyaluran dana (financing), dalam menyalurkan dananya kepada

nasabah, secara garis besar produk pembiayaan syariah terbagi dalam empat

3

katagori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

a. Pembiayaan dengan prinsip jual beli (Ba‟i), transaksi jual beli dapat dibedakan

berdasarkan bentuk pembayarannya dan waktu penyerahan barang, diantaranya:

pembiayaan Murabahah, pembiayaan Salam dan Istishna‟.

b. Prinsip sewa (Ijarah), terdapat prinsip ijarah yang objeknya berupa barang dan

prinsip IMBT (Ijarah Muntahhiyah Bittamlik) sewa yang diikuti perpindahan

kepemilikan.

c. Prinsip bagi hasil (Syirkah), produk pembiayaan atas dasar prinsip bagi hasil

adalah pembiayaan Musyarakah dan Mudharabah.

d. Akad pelengkap, akad ini tidak ditujukan untuk mencari keuntungan, melainkan

mempermudah pelaksanaan pembiayaan seperti, Hiwalah (alih hutang piutang),

Rahn (gadai), Qard (pinjaman uang), Wakalah (pemberian kuasa), dan Kafalah

(garansi bank).

3. Produk jasa (service), bank syariah dapat melakukan pelayanan jasa kepada

nasabah dengan imbalan berupa sewa atau keuntungan. Produk jasa yang

dilakukan berupa sharf (jual beli valuta asing) dan ijarah (sewa) berupa

penyewaan kotak simpanan (safe deposit box) dan jasa tata laksana adminitrasi

dokumen (custodian).

B. Produktivitas dan Efisiensi 1. Konsep Produktivitas dan efisiensi

Menurut Rahardja dan Manurung (2008)4, dalam aktivitas produksinya produsen (perusahaan) mengubah berbagai faktor produksi menjadi barang dan

4

jasa. Hubungan matematis penggunaan faktor produksi yang menghasilkan output

maksimum disebut fungsi produksi, seperti di bawah ini.

Q = f(K, L) ……… (1.1)

Di mana: Q = tingkat output

K = barang modal

L = tenaga kerja

Produksi total (total product) adalah banyaknya produksi yang dihasilkan

dari penggunaan total faktor produksi. Produksi Marginal (marginal product)

adalah tambahan produksi karena penambahan penggunaan satu unit faktor

produksi. Produksi rata-rata (average product) adalah rata-rata output yang

dihasilkan per unit faktor produksi.

TP = f(K, L) ………. (1.2)

Di mana: TP = produksi total

K = barang modal

L = tenaga kerja

Secara matematis TP akan maksimum apabila turunan pertama dari fungsi

nilainya sama dengan nol. Turunan pertama TP adalah MP (persamaan 1.3), maka

TP maksimum pada saat MP sama dengan nol.

MP = TP’ =

……….………. (1.3)

Di mana: MP = produksi marginal

Perusahaan dapat terus menambah tenaga kerja selama MP > 0. Jika MP

sudah < 0, penambahan tenaga kerja justru mengurangi produksi total. Penurunan

Semakin Menurun atau the Law of Diminishing Return (LDR).

AP = ……….……….. (1.4)

Di mana AP = produksi rata-rata

AP akan maksimum bila turunan pertama fungsi AP adalah 0 (AP’ = 0).

Dengan penjelasan matematis, AP maksimum tercapai pada saat AP = MP, dan

[image:32.595.121.511.133.569.2]MP akan memotong AP pada saat nilai AP maksimum.

Grafik 2. 1 Kurva TP, MP dan AP Sumber: Rahardja dan Manurung (2008)

Pada tahap I, penambahan tenaga kerja akan meningkatkan produksi total

maupun produksi rata-rata. Karena itu hasil yang diperoleh dari tenaga kerja

masih jauh lebih besar dari tambahan upah yang harus dibayarkan. Perusahaan

rugi jika berhenti produksi pada tahap ini (slop kurva TP meningkat tajam).

produksi rata-rata mengalami penurunan. Namun demikian nilai keduanya masih

positif. Penambahan tenaga kerja akan tetap menambah produksi total sampai

mencapai nilai maksimum (slop kurva TP sejajar dengan sumbu horizontal).

Pada tahap III, perusahaan tidak mungkin melanjutkan produksi, karena

penambahan tenaga kerja justru menurunkan produksi total. Perusahaan akan

mengalami kerugian (slop kurva TP negatif).

Dengan demikian, perusahaan sebaiknya berproduksi di tahap II. Secara

matematis perusahaan akan berhenti menambah tenaga kerja pada saat tambahan

biaya (marginal cost) yang harus dibayar adalah sama dengan tambahan

pendapatan (marginal revenue) yang diterima. Jika tambahan biaya masih lebih

kecil dari tambahan pendapatan, perusahaan akan menambahkan tenaga kerja.

Begitu sebaliknya. Tambahan biaya dalam hal ini adalah upah (wage) tenaga

kerja. Tambahan pendapatan adalah produksi marginal dikalikan harga jual

barang. Jika upah, dinotasikan sebagai W, sedangkan harga jual barang adalah P,

maka alokasi tenaga kerja (faktor produksi) dianggap efisien bila:

W = MP (P) ………. (1.5)

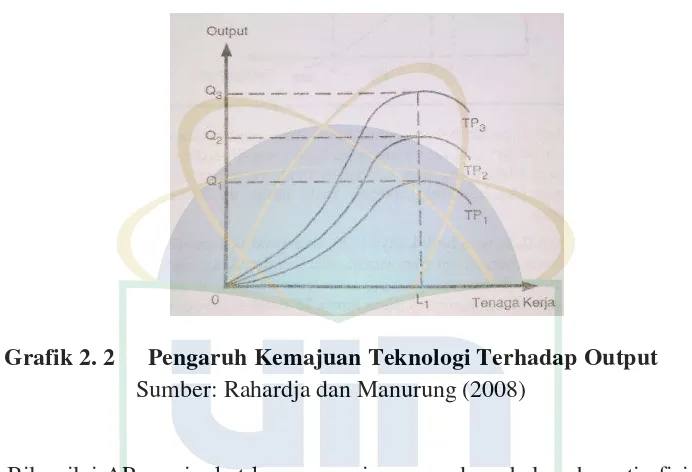

Kemajuan teknologi dapat membuat produktivitas meningkat. Secara

grafis dapat digambarkan dengan semakin luasnya bidang yang dibatasi kurva TP.

Pada grafik 2.2, akibat kemajuan teknologi, luas kurva TP3 > TP2 > TP1. Artinya jumlah output yang dihasilkan per unit faktor produksi semakin besar. Dari grafik

2.2 tampak bahwa:

Grafik 2. 2 Pengaruh Kemajuan Teknologi Terhadap Output Sumber: Rahardja dan Manurung (2008)

Bila nilai AP meningkat karena mesinnya modern, belum berarti efisiensi

meningkat. Studi empiris yang dilakukan dua puluh tahun terakhir ini

menunjukkan bahwa ada yang lebih penting dari sekedar memodernisasi mesin.

Yaitu modernisasi sumber daya manusia (SDM), terutama dengan mengubah cara

berpikir dan sikap hidup. Dengan modernisasi SDM, kemajuan teknologi akan

meresap ke dalam diri manusia (embodied technology) dan mendorong

peningkatan efisiensi. Paul Krugman (dalam Rahardja dan Manurung, 2008)

mengusulkan TFP (Total Factor Productivity) sebagai ukuran efisiensi. Pada

prinsipnya metode ini memisahkan pengaruh barang modal, teknologi dan SDM

terhadap pertumbuhan ekonomi. Dari pemisahan tersebut akan terlihat apakah ada

kemajuan efisiensi yang signifikan. Angka pertumbuhan TFP yang besar

mengindikasikan perkembangan efisiensi yang semakin signifikan.

Produktivitas yang tinggi menyebabkan tingkat produksi yang sama dapat

dicapai dengan biaya yang lebih rendah. Dengan kata lain, produktivitas dan biaya

produksi akan makin rendah. Begitu juga sebaliknya. Dalam jangka panjang,

perusahaan akan lebih mudah meningkatkan produktivitas dibanding dalam

jangka pendek. Itu sebabnya ada perusahaan yang mampu menekan biaya

produksi, sehingga setiap tahun biaya produksi per unit makin rendah. Pola

pergerakan biaya rata-rata ini berkaitan dengan karakter fungsi produksi jangka

panjang. Untuk perusahaan yang ber”skala hasil menaik” (increasing return to

scale atau IRS), penambahan tingkat produksi justru menurunkan biaya produksi.

Sebaliknya dengan perusahaan yang ber”skala hasil menurun” (decreasing return

to scale atau DRS).

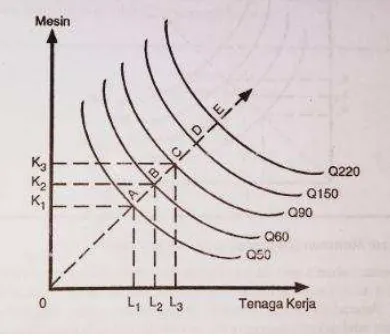

Jika penambahan faktor produksi sebanyak satu unit menyebabkan output

meningkat lebih dari satu unit, fungsi produksi memiliki karakter Skala Hasil

[image:35.595.215.410.445.613.2]Menaik (increasing return to scale atau IRS).

Grafik 2. 3 Skala Hasil Menaik (increasing return to scale) Sumber: Rahardja dan Manurung (2008)

Grafik 2.3 menunjukkan bila penggunaan teknologi dan tenaga kerja

menangani produksi skala bersar, ada sinerji antara mesin dan tenaga kerja

(embodied technology).

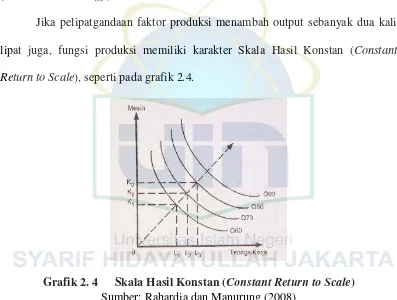

Jika pelipatgandaan faktor produksi menambah output sebanyak dua kali

lipat juga, fungsi produksi memiliki karakter Skala Hasil Konstan (Constant

[image:36.595.113.510.153.453.2]Return to Scale), seperti pada grafik 2.4.

Grafik 2. 4 Skala Hasil Konstan (Constant Return to Scale) Sumber: Rahardja dan Manurung (2008)

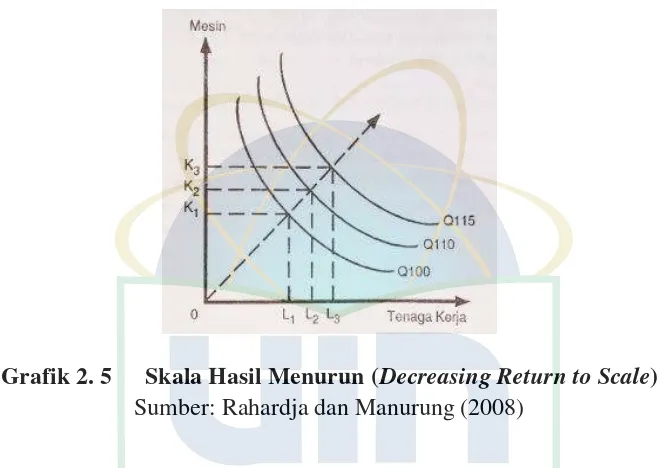

Jika penambahan satu unit faktor produksi menyebabkan output bertambah

kurang dari satu unit, fungsi produksi memiliki karakter Skala Hasil Menurun

(Decreasing Return to Scale) seprti pada grafik 2.5. penjelasannya adalah

Grafik 2. 5 Skala Hasil Menurun (Decreasing Return to Scale) Sumber: Rahardja dan Manurung (2008)

Dalam mencapai keseimbangannya produsen selalu berdasarkan prinsip

efisiensi, yaitu maksimalisasi output atau minimalisasi biaya. Prinsip

maksimalisasi output menyatakan bahwa dengan anggaran yang sudah ditentukan,

dicapai output maksimum (grafik 2.6.a). Prinsip minimalisasi biaya menyatakan

target output yang sudah ditetapkan harus dicapai dengan biaya minimum (grafik

[image:37.595.147.482.109.343.2]2.6.b).

2. Pengukuran Produktivitas pada Lembaga Keuangan

Terdapat tiga alternatif untuk mengukur perubahan produktivitas yaitu,5

Fisher Index, Tornqvist Index dan Malmquist Index. Menurut Gua et al.6 Tornqvist Index sangat tepat untuk teknologi yang tranlog, artinya dapat menghitung

nonparametrik, dalam arti tidak perlu memperkirakan parameter teknologi. Dalam

bentuk aslinya, Tornqvist Index tidak memungkinkan untuk menggambungkan

pertumbuhan produktivitas menjadi perubahan dalam kinerja dan perubahan

teknologi, karena Tornqvist Index menganggap bahwa produksi selalu efisien.

Malmquist Index memiliki tiga keunggulan utama jika dibandingkan dengan

Fisher dan Tornqvist Index di antaranya, pertama tidak memerlukan maksimalisasi

keuntungan atau asumsi minimalisasi biaya, kedua tidak memerlukan informasi

tentang harga input dan output, ketiga jika peneliti memiliki data panel, maka dapat

dilakukan perubahan produktivitas menjadi dua komponen, yaitu perubahan teknis

efisiensi dan perubahan teknis. Kerugian utamanya adalah keharusan untuk

menghitung fungsi jarak. Namun, teknik Data Envelopment Analysis (DEA) dapat

digunakan untuk memecahkan masalah ini.

Penelitian ini menggunakan pendekatan non-parametrik yaitu, Data

Envelopment Analysis (DEA) untuk memperkirakan berbagai komponen Malmquist

Index seperti, perubahan efisiensi, perubahan teknis, perubahan efisiensi murni dan

perubahan skala bank syariah di Indonesia. Metode ini dikembangkan oleh Charnes

et al (1978) yang merupakan teknik pemrograman berbasis linear yang disebut

5

Yasushi SuzukI, Efficiency and Productivity Change of The Indonesian Commercial Banks, Ritsumeikan Asia Pacific University, 2011. hlm, 11.

6

sebagai analisis perbatasan dan juga merupakan teknik pengukuran kinerja yang

dapat digunakan untuk menganalisis efisiensi relatif dari unit produktif yang

memiliki beberapa input dan output. DEA adalah suatu metodologi untuk memeriksa

efisiensi relatif dengan dipilihnya beberapa input dan output data yang disebut

sebagai unit pengambilan keputusan (DMU). Dari data yang tersedia, DEA

mengidentifikasi unit efisien relatif yang menentukan perbatasan efisiensi dan

terletak pada kurva dan mengevaluasi efisien unit lain yang terletak di bawah kurva

perbatasan. Malmquist Total Factor Productivity menghitung perubahan dalam

produktivitas antara dua titik dengan memperkirakan jarak masing-masing titik yang

berhubungan dengan teknologi yang sama.

Malmquist Total Factor Productivity yang berorientasi output merubah

produktivitas periode dasar (t) dan periode berikutnya (t + 1) yang didefinisikan

sebagai:

M (yt, xt, yt+1, xt+1) =

[

]

⁄

(1)

Sebuah nilai (M) lebih besar daripada satu menyiratkan pertumbuhan positif

pertumbuhan total faktor produktivitas (TFP) dari periode (t) untuk periode (t + 1),

jika tidak, nilai "M" kurang dari satu menunjukkan penurunan TFP. Persamaan (1)

merupakan rata-rata geometris dari dua indeks TFP dan indeks pertama dihitung

sehubungan dengan periode teknologi "t", sedangkan indeks kedua dievaluasi

sehubungan dengan periode "t + 1" teknologi.

Salah satu keuntungan dari Malmquist Index adalah dapat memungkinkan

membedakan antara perubahan teknologi dan perubahan efisiensi teknis. perubahan

teknis diwakili oleh gerakan perusahaan terhadap kurva perbatasan. Ukuran skor

efisiensi teknis harus antara 0 dan 1. Dengan demikian, nilai perubahan efisiensi

teknis lebih besar dari satu mencerminkan pergerakan unit yang tidak efisien

khususnya terhadap skala hasil konstan perbatasan, dan ditafsirkan sebagai

peningkatan efisiensi. Sebaliknya, nilai indeks ini kurang dari satu dijelaskan sebagai

penurunan efisiensi. Demikian pula, nilai perubahan teknis lebih besar dari satu

berarti kemajuan teknologi atau perluasan perbatasan dan jika nilai kurang dari satu

merupakan kemunduran teknologi atau kontraksi perbatasan.

Menurut Fare et al. (1993) persamaannya dapat ditulis sebagai berikut:

Perubahan indeks TFP =

Dengan demikian, perubahan indeks Total Factor Productivity (TFP) =

{perubahan Efisiensi} X {Perubahan teknologi} dan dapat dibagi menjadi dua

komponen seperti perubahan teknologi dan perubahan efisiensi teknis dan

diilustrasikan sebagai:

Indeks Perubahan Teknologi = (3)

Dan Indeks Perubahan Efisiensi = (4)

Perubahan efisiensi teknis dapat lebih dibagi menjadi dua, yaitu Perubahan

Efisiensi Teknis Murni dimana efisiensi teknis catching-up terhadap various return

to scale (VRS) perbatasan teknologi, dan Perubahan Efisiensi Skala yang cenderung

bergerak di sepanjang batas atau unit teknis murni tidak efisien dalam mengubah

Perubahan Efisiensi Teknis adalah hasil dari perubahan efisiensi teknis murni

(PECH) dan perubahan efisiensi skala (SECH) dan dapat ditunjukkan sebagai

berikut:

Indeks PECH = (5)

Dan Index SECH = (6)

Sehingga, Perubahan Total factor Productivity (TFP) = Perubahan Teknologi *

Perubahan Efisiensi Teknis Murni * Perubahan Efisiensi Skala.

3. Konsep Produktivitas dalam Islam

Kegiatan produksi merupakan salah satu aktivitas ekonomi yang sangat

menunjang selain kegiatan konsumsi. Kegiatan ini ini merupakan satu mata rantai

yang saling berkaitan dan tidak dapat saling melepaskan. Jika dalam konsep

ekonomi Islam tujuan konsumen dalam mengkonsumsi barang dan jasa untuk

mendapatkan maslahah, maka produsen dalam memproduksi barang dan jasa

bertujuan yang dapat memberikan maslahah. Jadi, baik produsen dan konsumen

memiliki tujuan yang sama yaitu mencapai maslahah yang optimum.

Taqiyuddin an-Nabhani7 memberikan pemahaman tentang “produksi”

dengan memakai kata “istishna‟” untuk mengartikan produksi dalam bahasa Arab.

An Nabhani dalam bukunya an-Nidzam al-Iqtishadi fi al-Islam memahami produksi

itu sebagai suatu yang mubah dan jelas berdasarkan as-Sunah. Sebab, Rasulullah

SAW pernah membuat cincin. Diriwayatkan dari Anas yang mengatakan “Nabi

7

SAW telah membuat cincin.” (HR. Imam Bukhari).

Di dalam QS. Al-Jumuah: 10 merupakan perintah untuk bekerja atau

berproduksi.

َهل

ا ُرُكْذا ه

َهل

َهلْضهف

َْنهم

ا ْ ُغهتْبا ه

َ هضْره ْْا

هفا ْ ُرهشهتْن هف

َُۃ ٰصلا

َهتهي هضُقاهذه هف

َهن ْ ُحه ْ ُت

َُْك هعل

اًرْيهثهك

Apabila salat telah dilaksanakan, maka bertebaranlah kamu dibumi; carilah

karunia Allah dan ingatlah Allah banyak-banyak agar kamu beruntung (QS.

Al-Jumuah: 10).

Adapun tujuan produksi dalam ekonomi Islam yaitu:8 a. Pemenuhan kebutuhan manusia pada tingkatan moderat

Dalam konsep maslahah, salah satu formulanya adalah harus memenuhi

unsur manfaat. Barang dan jasa yang dihasilkan harus memiliki manfaat riil bagi

kehidupan bukan sekedar memberikan kepuasan maksimum saja.

b. Menemukan kebutuhan masyarakat dan pemenuhannya

Konsumen sering kali tidak mengetahui apa yang dibutuhkannya dimasa

depan, sehingga produsen harus mampu menjadi sosok yang kreatif, proaktif, dan

inovatif dalam menemukan barang dan jasa apa yang menjadi kebutuhan manusia

dan memenuhi kebutuhan tersebut.

c. Menyiapkan persediaan barang/jasa di masa depan

Proodusen harus memiliki sikap proaktif berorientasi ke depan, dengan

memproduksi barang-barang yang tidak bertentangan dengan syariat maupun barang

8

yang memiliki manfaat riil kepada umat dan mengembankan produk tersebut untuk

kemaslahatan umat di masa depan. Selain itu, produsen muslim juga harus

melakukan riset dan penegmbangan untuk menjaga efisiensi dalam pengelolaan

sumber daya ekonomi serta mencari teknologi yang ramah lingkungan.

d. Pemenuhan sarana bagi kegiatan sosial dan ibadah kepada Allah

Tujuan lain produksi dalam Islam adalah mendapatkan berkah yang secara

fisik belum tentu dirasakan oleh produsen itu sendiri, sebab produksi tidak akan

selalu menghasilkan keuntungan materiil, namun harus mampu memberikan

keuntungan bagi orang lain dan agama.

Semua tujuan yang telah diuraikan di atas sesuai dengan QS. An-Nur: 37-38

yang menjelaskan faktor keberkahan dari kegiatan produksi-konsumsi.

نْوفاخي

َهۃ ٰكزلا

َهءآتْيها ه

َهۃ ٰصلا

َه هقها ه

َهل هرْكهذ

َْنهع

َ عْيهب هْ

َ ۃهر هجهت

َْه ْيه ْ

َُتْ

َ ل هج هر

َُْهدْي هزهي ه

ا ْ ُ همهع هم

َهنهسْحها

َُل

َُُ هي هزْجهيهل

َُر هصْبه ْْا ه

َُ ْ ُ ُقْلا

َههْيهف

َُ هقهتهت ًم ْ هي

َ هسهح هرْيهغهب

َُءآهشي

َْنهم

َُ ُز ْرهي

َُل ه

َ هه

َْضهف

َْنم

Orang yang tidak dilalaikan dengan perdangan dan jual beli dari mengingat

Allah, melaksanakan salat, dan menunaikan zakat. mereka takut kepada hari ketika

hati dan penglihatan menjadi guncang (hari kiamat). (Mereka melakukan itu) agar

Allah memberi balasan kepada mereka dengan yang lebih baik daripada apa yang

mereka telah mereka kerjakan, dan agar Dia menambah karunia-Nya kepada

mereka. Dan Allah memberi rezeki kepada siapa saja yang Dia kehendaki tanpa

Mengacu pada pemikiran Asy-Syaitibi,9 bahwa kebutuhan dasar manusia harus mencakup lima hal, yaitu terjaganya kehidupan beragama (ad-din),

terpeliharanya jiwa (an-nafs), terjaminnya berkreasi dan berpikir (al-„aql),

terpenuhinya kebutuhan materi (al-mal), dan keberlangsungan meneruskan

keturunan (an-nasl). Maka orientasi untuk melakukan produksi adalah tindakan yang

seharusnya dilakukan setiap pelaku ekonomi muslim dan mengarah pada kegiatan

produksi untuk memenuhi kebutuhan dasar manusia yang lima tersebut. Maka

orientasi dalam proses produksi memiliki aspek yang universal dan berdimensi

spiritual.

4. Pengukuran Efisiensi pada Lembaga Keuangan

Menurut Yildirim (2015)10, analisis efisiensi adalah alat administrasi penting bagi bank yang digunakan untuk menentukan tingkat pemanfaatan input untuk

menghasilkan output.

Konsep efisiensi pertama kali diperkenalkan oleh Farrel (1957)11 yang merupakan lanjutan dari model yang diajukan Debreu (1951) dan Koopmans (1951).

Menurut Farrel efisiensi perusahaan terdiri dari dua komponen, yaitu Efisiensi

Teknis (technical efficiency) yang menunjukkan kemampuan perusahaan untuk

mencapai ouput semaksimal mungkin dari jumlah input. Sedangkan Efisiensi

Alokatif (allocative efficiency) menunjukkan kemampuan perusahaan untuk

menggunakan input dengan proporsi seoptimal mungkin pada tingkat harga input

9

M. Nur Rianto Al Arif dan Euis Amalia, Teori Mikro Ekonomi: Suatu Perbandingan Ekonomi Islam dan Ekonomi Konvensional,, hlm. 155.

10

Ismail Yildirim, Financial Efficiency Analysis in Islamic Banks: Turkey and Malaysia Models, Journal of Economic Finance and Accounting Vol. 2 Issue. 3, 2015, hlm. 290.

11

tertentu.

Menurut Abidin dan Endri (2009), konsep efisiensi dapat dilihat dari sisi

input (input-oriented) maupun dari sisi ouput (output-oriented). Pendekatan

input-oriented merupakan kemampuan perusahaan dalam menggunakan input secara

efisien dalam menghasilkan ouput yang lebih banyak atau seberapa banyak input

yang akan dikurangi tanpa merubah jumlah output yang dihasilkan. Sedangkan

pendekatan output-oriented merupakan perbandingan antara biaya di semua level

output dengan biaya optimum atau seberapa banyak output yang dapat ditingkatkan

secara proporsional tanpa merubah jumlah input.

First Stage

Menurut Abidin (2007)12, merujuk pada (Oral dan Yolalan, 1990; Berger dan Humphrey, 1992), penilaian efisiensi tidak dapat dilakukan secara parsial tetapi

secara penuh dengan memperhitungkan seluruh output dan input. Atas dasar tersebut

pengukuran efisiensi dan produktivitas dapat digunakan dengan analisis parametrik

seperti Stochastic Frontier Analysis (SFA) dan analisis non-parametrik seperti Data

Envelopment Analysis (DEA). Analisis SFA pertama kali diperkenalkan oleh Aigner

et al. (1997), sedangkan analisis DEA pengembangan dari matematika linier

programming yang diperkenalkan oleh Charnes et al. (1978). Terdapat perbedaan

pada kedua analisis tersebut, pada pendekatan SFA memasukkan random eror pada

frontier, sedangkan pada pendekatan DEA tidak memasukkan random eror. Sebagai

konsekuensinya, pendekatan DEA tidak dapat memperhitungkan variabel makro.

Adapun kelebihan DEA adalah dapat mengindentifikasi input atau output suatu bank

12

yang digunakan sebagai referensi untuk membantu mencari penyebab dan jalan

keluar dari sumber inefisiensi suatu bank. Formula DEA dimulai dari formula

sederhana yang ada di linear programming yaitu sebagai berikut:

Maksimal (1)

Subjek untuk untuk j = 1 … n

VI ≥0 untuk i = 1 … m, dan ur ≥0 untuk r = 1 … s Dimana:

hj = nilai efisiensi bank j

r = output

i = input

ur = bobot output r yang dihasilkan oleh bank j

yrj = jumlah output r yang dihasilkan oleh bank, dihitung dari r = 1 hingga s

vi = bobot input i yang dihasilkan oleh bank j

xij = jumlah input I yang dihasilkan oleh bank, dihitung dari i = 1 hingga m

Namun, Charnes, Cooper dan Rhodes (1978) merubah rumus di atas ke

dalam masalah pemrograman linear berikut (Ataullah, Cockerill dan Le dalam Alkeil

(2012))13:

13

(2)

(3)

Dimana ɛ adalah angka positif agar semua input dan output memiliki bobot

yang positif. Ketika ho = 1 maka DMUo efisien, begitu pun sebaliknya. Namun, jika

input yang digunakan tidak efektif, maka akan terjadi input slack (kelebihan input),

begitu pun dengan output. Slack merupakan perbaikan yang perlu dilakukan untuk

membuat sebuah unit yang tidak efisien menjadi efisien, sehingga semua input slack

dan output slack harus sama dengan nol. Perbaikan ini dilakukan dalam bentuk

peningkatan/penurunan input atau output.

Dalam DEA Multi Stage terdapat dua pendekatan scale yaitu:

a. Constant Return to Scale

Model Constant Return to Scale (CCR) merupakan model dasar DEA

yang membawa implikasi pada bentuk effisient set yang linier. Model Constant

Return to Scale dikembangkan oleh Climes, Cooper dan Rhodes (model CCR),

model ini mengasumsikan bahwa rasio antara penambahan input dan output

adalah sama. Artinya, jika ada tambahan input sebesar x kali, maka output akan

meningkat sebesar x kali juga. Asumsi lain yang digunakan dalam model ini

adalah bahwa setiap perusahaan atau unit pembuatan keputusan (UPK) beroperasi

Min θλ θ,

St –yi + Yλ≥0, Θxi - Xλ≥ 0 λ ≥ 0

b. Variable Return to Scale

Model ini dikembangkan oleh BBC (Banker, Charnes Cooper) pada tahun 1984

dan merupakan pengembangan dari model CCR. Model ini beranggapan bahwa

perusahaan tidak atau belum beroperasi pada skala yang optimal, asumsi dari

model ini adalah bahwa rasio antara penambahan input dan output tidak sama

(Variable return to scale). Artinya, penambahan input sebesar x kali tidak akan

menyebabkan output meningkat sebesaar x kali, bisa lebih kecil atau lebih besar

dari x kali. Adapun rumusan DEA VRS adalah sebagai berikut:

Max φλ φ, St –φyi + Yλ≥0, xi - Xλ≥ 0 N1’λ = 1 λ ≥ 0

Menurut Hadad et.al. (2003)14, konsep-konsep yang digunakan untuk mendefinisikan hubungan input-output dalam tingkah laku dari institusi financial

adalah:

a. Pendekatan Penghasilan/Produksi (The Production Approach), menganggap

Lembaga Keuangan sebagai produsen dari akun deposit (deposit accounts) and

14

kredit pinjaman (loans), kemudian output didefinisikan sebagai jumlah dari

akun-akun tersebut atau dari transaksi-transaksi yang terkait. Sedangkan input

dihitung sebagai jumlah dari tenaga kerja, pengeluaran modal pada aset-aset

tetap (fixed assets) and material lainnya.

b. Pendekatan Intermediasi (The Intermediation Approach), merubah dan

mentransfer aset-aset finansial dari unit-unit surplus menjadi unit-unit defisit.

Dalam hal ini input-input institusional seperti biaya tenaga kerja dan modal dan

pembayaran bunga pada deposit, dengan output yang diukur dalam bentuk kredit

pinjaman (loans) dan investasi finansial (financial investments).

c. Pendekatan Aset (The Asset Approach), memvisualisasikan fungsi primer sebuah

institusi finansial sebagai pencipta kredit pinjaman (loans); dekat sekali dengan

pendekatan intermediasi, dimana output benar-benar didefinisikan dalam bentuk

aset-aset.

Second Stage

Metode Tobit mengasumsikan bahwa variabel-variabel bebas tidak terbatas

nilainya (non-censured); hanya variabel tidak bebas yang censured; semua variabel

(baik bebas maupun tidak bebas) diukur dengan benar; tidak ada autocorrelation;

tidak ada heteroscedascity; tidak ada multikolinearitas yang sempurna; dan model

matematis yang digunakan menjadi tepat. Dalam penggunaan metode analisis regresi

untuk penelitian bidang sosial dan ekonomi, banyak ditemui struktur data dimana

variabel responnya mempunyai nilai nol untuk sebagian observasi, sedangkan untuk

sebagian observasi lainnya mempunyai nilai tertentu yang bervariasi. Struktur data

didefinisikan untuk observasi (bank) sebagai berikut:15

Dalam model Tobit terdapat tambahan informasi koefisiens skala (SCALE)

yaitu faktor skala yang akan diestimasi σ. Faktor skala ini dapat digunakan untuk

mengestimasi standar deviasi dari residual.

Fungi Likelihood (L) dimaksimum (maximum likelihood) untuk mengestimasi

parameter β dan σ yang didasarkan atas observasi (bank) yi dan xi:

5. Konsep Efisiensi dalam Islam

Menurut Ali dan Ascarya (2010)16, dalam Islam tidak dikenal istilah efisiensi, namun tujuan efisiensi mencapai keuntungan optimal tertuang dalam

perwujudan hasil usaha yang optimal (kerja keras) untuk menghasilkan sesuatu

secara optimal dengan tetap menjaga keseimbangan dan etika syariah. Kemudian,

15

Endri, Evaluasi Efisiensi Teknis Perbankan Syariah di Indonesia: Aplikasi Two-Stage DEA, STEI TAZKIA, 2011, hlm. 17.

16

M.Mahbubi Ali dan Ascarya, Analisis Efisiensi Baitul Maal Wat Tamwil dengan Pendekatan Two Stage DEA (Studi Kasus Kantor Cabang BMT MMU dan BMT UGT Sidogiri),

keseimbangan juga berarti mewujudkan value added, produsen harus

memperhatikan aspek sosial, ekonomi dan lingkungan. Untuk itu Islam memberikan

beberapa batasan, di antaranya:

a. Memanfaatkan potensi sumber daya alam

…

ه ْيهف

َُْكهرهمْعهتْسا ه

َ هضْره ْْا

َهنم

َُْكه هشْنها ه ُه

…

“… Dia telah menciptakanmu dari bumi (tanah) dan menjadikanmu

pemakmurnya … “(QS Huud:61).

Islam mengajarkan umatnya untuk bekerja memakmurkan bumi dan memanfaatkan

seluruh potensi sumber daya alam.

b. Spesialisasi kerja

Dalam Muqaddimah Ibnu Khaldun, menurutnya konsep spesialisasi kerja

terjadi karena jumlah penduduk yang semakin besar, sehingga akan memperbesar

surplus dan perdagangan internasional. Konsep spesialisasi kerja akan tergantung

pada perbedaan keahlian dan keterampilan dibandingkan dengan sumber daya alam

yang dimiliki. Dijelaskan dalam hadist Nabi SAW tentang konsep itqan dan ihsan.

Rasulullah SAW bers