ANALISIS PENGARUH PROFITABILITAS, BIAYA OPERASIONAL

PENDAPATAN OPERASIONAL (BOPO), NON PERFORMING FINANCING (NPF) DAN DANA PIHAK KETIGA (DPK) TERHADAP

TINGKAT BAGI HASIL DEPOSITO MUDHARABAH

(STUDI KASUS PADA BANK UMUM SYARIAH DAN UNIT USAHA

SYARIAH DI INDONESIA PERIODE 2009-2014)

Oleh :

SEPTIANI SOLEHA

NIM: 1112081000155

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

ANALISIS PENGARUH PROFITABILITAS, BOPO (BIAYA

OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL),

NPF (

NON PERFORMING FINANCING

) DAN DPK (DANA

PIHAK KETIGA) TERHADAP TINGKAT BAGI HASIL

DEPOSITO

MUDHARABAH

(Studi Kasus pada Bank Umum Syariah dan Unit Usaha Syariah

di Indonesia Periode 2009-2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Septiani Soleha

NIM : 1112081000155

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Herni Ali HT, SE, MM TaridiKasbi Ridho, MBA

NIDN. 0422 1259 02 NIDN. 2004 1070 02

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

Analisis Pengaruh Profitabilitas, BOPO (Biaya Operasional terhadap Pendapatan Operasional), NPF (Non Performing Financing) dan DPK (Dana Pihak Ketiga) terhadap Tingkat Bagi Hasil Deposito

Mudharabah (Studi Kasus pada BUS dan UUS di Indonesia Periode 2009-2014)

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 6 Oktober 2015 telah dilakukan Ujian Komprehensif atas mahasiswa :

1. Nama : Septiani Soleha

2. NIM : 1112081000155

3. Jurusan : Manajemen/MIPS 4. Judul Skripsi :

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 Oktober 2015

1. Rizqon Halal Syah Aji, M.Si NIP. 19790405 201101 1 005

2. Lili Supriyadi,S.Pd., MM NIP. 19600505 198903 1 005

iii

Analisis Pengaruh Profitabilitas, BOPO (Biaya Operasional terhadap Pendapatan Operasional), NPF (Non Performing Financing) dan DPK (Dana Pihak Ketiga) terhadap Tingkat Bagi Hasil Deposito

Mudharabah (Studi Kasus pada BUS dan UUS di Indonesia Periode 2009-2014)

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 15 Desember 2015 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Septiani Soleha

2. NIM : 1112081000155

3. Jurusan : Manajemen 5. Judul Skripsi :

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Desember 2015

1. Dr. Ade Sofyan Mulazid, S.Ag., MH (__________________)

NIP. 19750101 200501 1 008 Ketua

2. Titi Dewi Warninda, SE., M.Si (__________________) NIP. 19731221 200501 2 002 Sekretaris

3. Dr. Herni Ali HT, SE., MM (__________________)

NIDN. 0422125902 Pembimbing I

4. Taridi Kasbi Ridho, SE., MBA (__________________)

NIDN. 2004107002 Pembimbing II

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini Nama : Septiani Soleha

NIM : 1112081000155

Jurusan : Manajemen/MIPS

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Depok, 7 Desember 2015 Yang Menyatakan

v

Jl.Rivaria Dalam No.55 RT.03 RW.01 Kel.Bedahan Kec.Sawangan Kota Depok – Jawa Barat

Program Sarjana (S-1) Jurusan Manajemen Informasi Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Microsoft Office (Word, Excel,Power Point), Internet

DAFTAR RIWAYAT HIDUP (Curriculum Vitae)

Data Pribadi

Nama : Septiani Soleha

Tempat,Tanggal Lahir : Jakarta, 24 September 1993 Jenis Kelamin : Perempuan

Agama : Islam

Alamat :

No.Telepon/HP : -/ 0858 8094 4750

Email : [email protected]

Pendidikan Formal

2. Anggota English Club SMA Negeri 1 Subang

3. Anggota PMR SMP Satu Atap Satu Negeri Angkasa 1 Kalijati 4. Anggota Pramuka SD Negeri Angkasa 2 Kalijati

Keahlian

Komputer :

vi

TBH, ROA, BOPO, NPF, DPK

ABSTRACT

This study aims to analyze the influence of Profitability as measured by Return On Asset (ROA), BOPO (operational cost and operational income), NPF (Non Performing Financing) and DPK (third party funds) to the rate of profit sharing (TBH) mudharaba deposits case study on Islamic banks in Indonesia. The sample of this study were 4 islamic banks which are PT Bank syariah Mandiri, PT Bank Muamalat Indonesia, PT Bank BRI syariah and PT Bank Danamon Indonesia tbk.

The analysis was conducted using quarterly time series data which published by Otoritas Jasa Keuangan and from the official website of each banks in the study period from January 2009 to December 2014. Statictical analysis was conducted on the multiple linear regression which tested through SPSS version 20 and Microsoft Office Excel 2007.

The results of this study indicate that ROA, BOPO, NPF and DPK simultaneously have significant effect on the rate of profit sharing mudharaba deposits. ROA, NPF and DPK partially have significant effect on the rate of profit sharing mudharaba deposits. While BOPO insignificantly affect the rate of profit sharing mudharaba deposits. At confidence level of 95%, the Adjusted R-square is 48,8%, which means that the model is able to explain about 48,8% the affecting factors to the rate of profit sharing mudharaba deposits and the remaining 51,2% explained by other variables, which is not included in this research.

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Profitabilitas (ROA), BOPO (Biaya Operasional terhadap Pendapatan Operasional), NPF (Non Performing Financing), dan DPK (Dana Pihak Ketiga) terhadap Tingkat Bagi Hasil (TBH) Deposito Mudharabah studi kasus pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia. Dengan mengambil data 3 sampel bank umum syariah dan 1 unit usaha syariah yaitu PT Bank Syariah Mandiri, PT Bank Muamalat Indonesia, PT Bank BRI Syariah dan PT Bank Danamon Indonesia tbk. Penelitian ini merupakan penelitian kuantitatif. Analisis dilakukan dengan menggunakan data sekunder runtun waktu (time series) triwulanan yang diperoleh dari dokumentasi website resmi masing-masing bank dalam periode penelitian tahun 2009 sampai dengan 2014. Metode analisis yang digunakan adalah regresi linier berganda pada software SPSS versi 20 dan Microsoft Office Excel 2007 dengan pendekatan ilmu statistik.

Hasil penelitian menunjukkan bahwa ROA, BOPO, NPF dan DPK secara simultan berpengaruh terhadap Tingkat Bagi Hasil Deposito Mudharabah. ROA, NPF dan DPK secara parsial berpengaruh terhadap Tingkat Bagi Hasil Deposito

Mudharabah. Sedangkan BOPO tidak berpengaruh terhadap Tingkat Bagi Hasil Deposito Mudharabah. dengan confidence level 95%, nilai Adjusted R-square yang dihasilkan sebesar 48,8%, memberikan makna bahwa variabel Tingkat Bagi Hasil Mudharabah mampu dijelaskan oleh varibel ROA, BOPO, NPF dan DPK sebesar 48,8%, dan sisanya 51,2% dijelaskan oleh variabel lain yang tidak termasuk dalam penelitian ini.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, segala puji bagi Allah, yang daripada-Nya aku berlindung dari dosa-dosa yang pernah kuperbuat dan daripada-Nya pula aku memohon untuk dijauhkan dari rizki yang haram. Dialah yang Maha Adil. Tiada keadilan kecuali berasal daripada-Nya. Segala puji bagi-Nya atas segala anugerah yang telah dilimpahkan-Nya kepada penulis. Karena hanya dengan petunjuk dan bimbingan-Nya, penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Pengaruh Profitabilitas, Biaya Operasional Pendapatan Operasional (BOPO), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap Tingkat Bagi Hasil Deposito Mudharabah (Studi Kasus pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009-2014)” dengan tujuan untuk memenuhi salah satu syarat meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Alhamdulillah, dengan pertolongan dan rahmat Allah subhanahu Wata’ala,

skripsi ini telah selasai, walupun penulis menyadari masih banyak kekurangan dalam penyusunan skripsi ini. Namun, terlepas dari banyaknya kekurangannya, penulis berharap semoga skripsi ini sedikit banyak Insya Allah dapat bermanfaat serta dapat menambah wawasan dan pengetahuan bagi banyak orang. Amin

Penulisan skripsi ini tidak mungkin dapat terselesaikan tanpa adanya bantuan dari berbagai pihak, banyak pihak yang telah membantu mendukung, baik berupa moral, tenaga, masukan dan pengarahan-pengarahan yang sangat penting bagi penulisan skripsi ini. Untuk itu penulis mengucapkan rasa terima kasih yang tak terhingga dan semoga Allah SWT memberikan pahala atas amal kebaikan semua pihak yang telah membantu dalam penyelesaian skripsi ini, diantaranya adalah :

ix

maupun materil, memberikan cinta, kasih sayang dan selalu mendoakan dengan ikhlas.

2. Ilham Alfia Ardani, Muhammad Azhar Maulana, Annisa Ardianti, keluarga besar Kakek Karna dan Mbah Bejo yang selalu memberikan motivasi dan doa kepada penulis selama ini.

3. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan Fakultas Ekonomi dan Bisnis, Bapak Dr. Amilin, SE.Ak., M.Si selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis, Bapak Dr. Ade Sofyan Mulazid, MH selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis, dan Bapak Dr. Desmadi Saharuddin, Lc., MA selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis, yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

4. Bapak Dr. Herni Ali HT, SE, MM selaku dosen Pembimbing I, yang senantiasa dengan sabar dan ikhlas meluangkan waktunya untuk membimbing, mengarahkan dan memotivasi penulis dalam menyelesaikan skripsi ini. Terima kasih banyak Pak Herni, Semoga Allah SWT selalu

melimpahkan nikmat iman, nikmat Islam, nikmat sehat wal’afiat dan

panjang umur serta kebahagiaan di dunia dan akhirat kelak.

5. Bapak Taridi Kasbi Ridho, MBA selaku dosen Pembimbing II, yang telah memberikan bimbingan, pengarahan, motivasi, ilmu serta saran dengan meluangkan waktu, dan pikirannya untuk mengarahkan penulisan skripsi ini sehingga skripsi ini dapat selesai dengan baik.

6. Ibu Titi Warninda SE, M.Si selaku Ketua Jurusan Manajemen, dan Ibu Ir. Ela Patriana, MM selaku Sekretaris Jurusan Manajemen

7. Bapak Adhitya Ginanjar, SE., M.Si selaku dosen Pembimbing Akademik yang telah mengarahkan dan memotivasi penulis selama menuntut ilmu di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatulah Jakarta

x

9. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, yang telah memberikan curahan ilmu yang bermanfaat bagi penulis.

10.Seluruh karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, yang telah membantu dan memberikan pelayanan dengan baik demi kelancaran kegiatan perkuliahan kami.

11.Sahabat-sahabat seperjuangan, Nasyrah Kautsarah, Selvia Sri Puji Rahayu, Indah Lestari, Ferriesta Maziya, Ashri Naufalia Zain dan Zhavira Rifda Fairuz. Terimakasih atas dukungan, doa, kebersamaan dan motivasinya selama proses penyelesaian skripsi ini.

12.Teman-teman seperjuangan Manajemen Informasi Perbankan Syariah angkatan 2011, yang telah memberikan rasa kekeluargaan, dukungan, doa dan motivasi selama masa perkuliahan. Mohon Maaf jika tidak disebutkan satu persatu, namun tetap tidak mengurangi rasa bangga dan rasa persahabatan diantara kita semua.

13.Teman-teman seperjuangan CCIT FTUI angkatan 2011, terima kasih telah memberikan banyak kenangan dan pengalaman semoga ilmunya bermanfaat.

14.Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masihjauh dari kesempurnaan, untuk itu penulis mengharapkan masukan dan kritik yang membangun dari semua pihak untuk perbaikan di masa-masa yang akan datang.

Wassalamualaikum Wr. Wb

Depok, 5 Desember 2015

xi DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI………...……i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Perbankan Syariah ... 11

1. Pengertian Perbankan Syariah ... 11

2. Fungsi Perbankan Syariah ... 13

3. Kelembagaan Perbankan Syariah ... 15

4. Jenis Kegiatan Usaha Perbankan Syariah ... 17

B. Tingkat Bagi Hasil Deposito Mudharabah ... 19

xii

2. Bentuk-Bentuk Deposito Mudharabah ... 20

3. Bagi Hasil ... 21

4. Sistem Bagi Hasil dan Bunga ... 23

5. Faktor yang Mempengaruhi Bagi Hasil ... 24

C. Dana Pihak Ketiga ... 26

1. Simpanan Giro ... 26

2. Tabungan ... 27

3. Deposito ... 27

D. Analisis Rasio Keuangan ... 27

1. Rasio Profitabilitas (Return on Asset (ROA))... 28

2. Biaya Operasional terhadap Pendapatan Operasional (BOPO) ... 28

3. Non Performing Financing (NPF) ... 29

E. Keterkaitan antar Variabel Bebas dengan Variabel Terikat ... 29

1. ROA dengan Tingkat Bagi Hasil (TBH) Deposito Mudharabah ... 29

2. BOPO dengan Tingkat Bagi Hasil (TBH) Deposito Mudharabah ... 30

3. NPF dengan Tingkat Bagi Hasil (TBH) Deposito Mudharabah ... 31

4. DPK dengan Tingkat Bagi Hasil (TBH) Deposito Mudharabah ... 33

F. Penelitian Sebelumnya ... 33

G. Kerangka Berpikir ... 46

H. Hipotesis ... 48

BAB III METODOLOGI PENELITIAN... 50

A. Ruang Lingkup Penelitian ... 50

B. Metode Penentuan Sampel ... 50

C. Metode Pengumpulan Data ... 52

xiii

2. Dokumentasi ... 53

D. Metode Analisis Data ... 53

1. Uji Asumsi Klasik ... 55

2. Uji Statistik ... 65

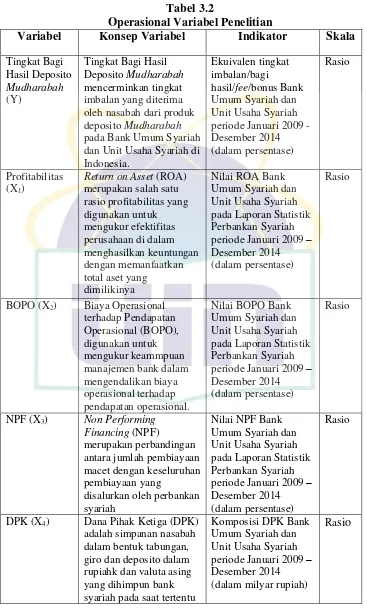

E. Operasional Variabel Penelitian ... 69

1. Variabel Dependen ... 69

2. Variabel Independen ... 69

BAB IV ANALISIS DAN PEMBAHASAN ... 73

A. Sekilas Gambaran Umum Objek Penelitian ... 73

1. Sejarah Perkembangan BUS dan UUS di Indonesia ... 73

2. Perkembangan Profitabilitas BUS dan UUS di Indonesia ... 75

3. Perkembangan BOPO BUS dan UUS di Indonesia ... 77

4. Perkembangan NPF BUS dan UUS di Indonesia ... 78

5. Perkembangan DPK BUS dan UUS di Indonesia ... 80

B. Analisis dan Pembahasan ... 90

1. Uji Asumsi Klasik ... 91

a. Uji Normalitas ... 92

b. Uji Multikolinieritas ... 95

c. Uji Heteroskedastisitas ... 96

d. Uji Autokorelasi ... 98

2. Analisis Regresi Linier Berganda ... 106

3. Uji Hipotesis ... 108

a. Uji Signifikansi F (Uji Statistik F) ... 108

b. Uji Signifikan Parameter Individual (Uji Statistik t) ... 110

xiv

C. Interpretasi ... 114

1. Pengaruh ROA terhadap TBH Deposito Mudharabah ... 114

2. Pengaruh BOPO terhadap TBH Deposito Mudharabah... 115

3. Pengaruh NPF terhadap TBH Deposito Mudharabah ... 115

4. Pengaruh DPK terhadap TBH Deposito Mudharabah ... 116

BAB V KESIMPULAN DAN IMPLIKASI ... 118

A. Kesimpulan ... 118

B. Implikasi ... 119

DAFTAR PUSTAKA ... xvi

xv

DAFTAR TABEL

Tabel 1.1Perkembangan Perbankan Syariah di Indonesia ... 2

Tabel 1.2Produk Penghimpunan Dana Bank Syariah ... 4

Tabel 1.3 Perkembangan DPK pada BUS dan UUS di Indonesia ... 5

Tabel 2.1 Perbedaan-Perbedaan Bank Konvensional dengan Bank Syariah ... 13

Tabel 2.2 Produk Penghimpunan Dana Bank Syariah ... 18

Tabel 2.4 Penentuan Bagi Hasil Bank Konvensional dan Bank Islam ... 22

Tabel 2.5 Bunga vs Bagi Hasil ... 24

Tabel 2.6 Penelitian Terdahulu ... 38

Tabel 3.1 Pengambilan Keputusan Autokorelasi ... 61

Tabel 3.2 Operasional Variabel Penelitian... 72

Tabel 4.1 Uji Normalitas (K-S) ... 94

Tabel 4.2 Uji Multikolinieritas dengan tolerance dan VIF ... 95

Tabel 4.3 Uji Glejser ... 98

Tabel 4.4 Uji Autokelasi Durbin-Watson ... 99

Tabel 4.5 Iterasi nilai ρ... 100

Tabel 4.6 Variasi Nilai ρ ... 101

Tabel 4.7 Durbin-Watson Setelah Iterasi pertama ... 102

Tabel 4.8 Hasil Output SPSS ... 103

Tabel 4.9 Hasil Output SPSS Lag_Ut ... 104

Tabel 4.10 Variasi Nilai ρ ke-2 ... 105

Tabel 4.11 Nilai DW setelah Pengobatan ... 106

Tabel 4.12 Analisis Regresi Linier Berganda ... 106

Tabel 4.13 Uji Siginifikansi F (Uji Statistik F) ... 109

Tabel 4.14 Uji Signifikan Parameter Individual (Uji Statistik t) ... 111

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 47

Gambar 4.1 Jumlah BUS dan UUS di Indonesia periode tahun 2009 - 2014 ... 74

Gambar 4.2 Perkembangan ROA BUS dan UUS di Indonesia periode Januari 2009-Desember 2014 ... 76

Gambar 4.3 Perkembangan BOPO BUS dan UUS di Indonesia periode Januari 2009-Desember 2014 ... 77

Gambar 4.4 Perkembangan NPF BUS dan UUS di Indonesia periode Januari 2009-Desember 2014... 79

Gambar 4.5 Perkembangan DPK BUS dan UUS di Indonesia periode Januari 2009-Desember 2014 ... 80

Gambar 4.6 Histogram ... 93

Gambar 4.7 Normal Probability-Plot ... 93

xvii

DAFTAR LAMPIRAN

Lampiran 1 : Data Penelitian, Januari 2009 – Desember 2014 ... xix

Lampiran 2 : Uji Asumsi Klasik ... xxii

Lampiran 3 : Tabel summary, Anova dan Coefficients ... xxiv

Lampiran 4 : Tabel DW ... xxvi

Lampiran 5 : F-Tabel ... xxvii

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

2 Tabel 1.1Perkembangan Perbankan Syariah di Indonesia

Indikator 2009 2010 2011 2012 2013 2014

Bank Umum Syariah 6 11 11 11 11 12

Unit Usaha Syariah 25 23 24 24 23 22

Bank Pembiayaan Rakyat Syariah

138 150 155 158 163 163

Sumber : Laporan Statistik Perbankan Syariah Tahun2014, data diolah

Sistem keuangan dan perbankan modern telah berusaha memenuhi kebutuhan manusia untuk mendanai kegiatannya, bukan dengan dananya sendiri, melainkan dengan dana orang lain, baik dengan menggunakan prinsip penyertaan dalam rangka pemenuhan permodalan (equity financing) maupun dengan prinsip pinjaman dalam rangka pemenuhan kebutuhan pembiayaan (debt financing) (Arifin,2009).

3 Menurut Fatwa DSN No:03/DSN-MUI/IV/2000 deposito terdiri dari dua jenis yaitu : (1) Deposito yang tidak dibenarkan secara syariah, yaitu Deposito yang berdasarkan perhitungan bunga, dan (2) Deposito yang dibenarkan, yaitu Deposito yang berdasarkan prinsip Mudharabah. Pada Deposito berdasarkan prinsip Mudharabah, nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya Mudharabah dengan pihak lain.

Dari hasil pengelolaan dana Mudharabah, bank syariah akan membagi hasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening. Dalam mengelola dana tersebut, bank tidak bertanggung jawab terhadap kerugian yang bukan disebabkan oleh kelalaiannya. Namun, apabila yang terjadi adalah mis management (salah urus), bank bertanggung jawab penuh terhadap kerugian tersebut(Karim,2007).

4 Dana pihak ketiga adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian besar atau setiap bank, dana masyarakat ini umumnya merupakan dana terbesar yang dimiliki. Hal ini sesuai dengan fungsi bank sebagai penghimpun dana dari masyarakat(Rivai, Veithzal and Idroes 2007). Berkaitan dengan hal tersebut, maka prinsip yang dianut bank syariah dalam penghimpunan dana adalah, sebagai berikut:

Tabel 1.2Produk Penghimpunan Dana Bank Syariah

No. Produk Prinsip Return untuk Nasabah

1 Giro Wadiah (titipan) Bonus sesuai kehendak nasabah

2 Tabungan Wadiah(titipan)

Mudharabah (bagi

hasil)

Bonus sesuai kehendak bank bagi hasil, dengan nisbah

3 Deposito Mudharabah Mutlaqah Mudharabah

Muqayyadah

Bagi hasil, dengan nisbah bagi hasil, dengan nisbah Sumber : (Rivai, Veithzal and Idroes,2007)

Dalam penghimpunan dana, bank syariah melakukan mobilisasi dan investasi tabungan dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting karena Islam secara tegas mengutuk penimbunan tabungan dan menuntut penggunaan sumber dana secara produktif dalam rangka mencapai tujuan sosial-ekonomi Islam(Rivai, Veithzal and Idroes 2007).

5 kecilnya jumah dana pihak ketiga memiliki peran penting dalam menentukan besarnya pembiayaan yang dapat disalurkan oleh bank syariah kepada nasabahnya. Semakin tinggi jumlah dana pihak ketiga maka akan semakin tinggi pula jumlah pembiayaan yang dapat disalurkan bank kepada nasabah.

Berikut adalah data perkembangan dana pihak ketiga pada Bank Umum Syariah(BUS) dan Unit Usaha Syariah(UUS) di Indonesia periode tahun 2009-2014 :

Tabel 1.3

Perkembangan Dana Pihak Ketiga pada BUS dan UUS di Indonesia (dalam Milyar Rupiah)

Indikator Giro iB-Akad

Wadiah

Sumber: Statistik Perbankan Syariah, Desember 2014

6 Laporan keuangan (financial statement) merupakan iktisar mengenai keadaan keuangan suatu bank pada suatu periode tertentu. Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan memerlukan beberapa tolok ukur. Tolok ukur yang sering dipakai adalah rasio atau indeks yang menghubungkan dua data keuangan yang satu dengan yang lainnya (Martono,2010).

Menurut Syafi’I Antonio (2001:140) salah satu faktor tidak langsung yang mempengaruhi besar kecilnya bagi hasil adalah pendapatan bank yang

“dibagihasilkan”. Untuk mengetahui pendapatan bank, peneliti menggunakan

rasio profitabilitas. Yang dimaksud dengan profitabilitas atau rentabilitas adalah kemampuan suatu bank dalam memperoleh laba. Profitabilitas dari bank tidak hanya penting bagi pemiliknya, tetapi juga bagi golongan-golongan lain dalam masyarakat. Bila bank berhasil mengumpulkan cadangan dengan memperbesar modal, akan memperoleh kesempatan meminjamkan dengan lebih luas/besar karena tingkat kepercayaan atau kredibilitas meningkat. Pemerintah dan masyarakat juga berkepentingan bila tingkat laba bank-bank senantiasa bertambah sehingga diharapkan lalu lintas keuangan terjamin (Simorangkir, 2004:152).

7 kesehatan keuangan bank dalam kondisi yang baik. Sedangkan rasio biaya operasional terhadap pendapatan operasional (BOPO) digunakan untuk mengukur perbandingan biaya operasi atau biaya intermediasi terhadap operasi yang diperoleh bank. Semakin kecil angka rasio BOPO, maka semakin baik kondisi bank tersebut (Martono,2010).

Pertumbuhan perbankan syariah yang semakin pesat, berdampak terhadap semakin tingginya angka persaingan antar bank syariah maupun dengan bank konvensional. Hal ini mengakibatkan semakin rendahnya tingkat pengendalian dan pengawasan baik internal maupun eksternal terhadap penyaluran pembiayaan yang dilakukan. Rendahnya tingkat pengendalian ini menimbulkan resiko naiknya jumlah pembiayaan yang bermasalah.

Pembiayaan yang bermasalah dapat ditimbulkan oleh nasabah yang tidak dapat membayar atau menunaikan kewajibannya kepada bank sesuai dengan perjanjian yang telah disepakati. Rasio untuk mengukur pembiayaan bermasalah pada perbankan syariah adalah Non Performing Financing (NPF).

Non Performing Financing (NPF) yaitu jumlah pembiayaan yang tergolong non lancar dengan kualitas kurang lancar, diragukan dan macet (Muhammad 2005).

Berdasarkan latar belakang diatas, maka penulis tertarik untuk melakukan

penelitian lebih lanjut dalam bentuk skripsi dengan judul “Analisis Pengaruh

8 Tingkat Bagi Hasil Deposito Mudharabah (Studi Kasus pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2009-2014)”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang dan penjelasan di atas, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah Profitabilitas berpengaruh secara parsial terhadap Tingkat Bagi Hasil Deposito Mudharabah?

2. Apakah BOPO berpengaruh secara parsial terhadap Tingkat Bagi Hasil Deposito Mudharabah?

3. Apakah NPF berpengaruh secara parsial terhadap Tingkat Bagi Hasil Deposito Mudharabah?

4. Apakah DPK berpengaruh secara parsial terhadap Tingkat Bagi Hasil Deposito Mudharabah?

5. Apakah Profitabilitas, Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) berpengaruh secara simultan terhadap Tingkat Bagi Hasil Deposito

Mudharabah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini adalah untuk :

9 b. Menganalisis pengaruh BOPOsecara parsial terhadap Tingkat Bagi

Hasil Deposito Mudharabah.

c. Menganalisis pengaruh NPFsecara parsial terhadap Tingkat Bagi Hasil Deposito Mudharabah.

d. Menganalisis pengaruh DPKsecara parsial terhadap Tingkat Bagi Hasil Deposito Mudharabah.

e. Menganalisis pengaruh Profitabilitas, Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) secara simultan terhadap Tingkat Bagi Hasil Deposito Mudharabah.

2. Manfaat Penelitian

a. Manfaat Teoritis, penelitian ini bertujuan untuk menambah wawasan mengenai faktor-faktor yang mempengaruhi tingkat bagi hasil deposito

10 perbandingan dalam pengembangan untuk penelitian selanjutnya serta dapat memperkaya konsep dan teori yang menyokong tentang faktor-faktor yang mempengaruhi tingkat bagi hasil deposito Mudharabah

dalam dunia perbankan syariah di Indonesia.

b. Manfaat Praktis, penelitian ini diharapkan dapat memberikan informasi dan masukan mengenai tingkat bagi hasil produk deposito Mudharabah

11 BAB II

TINJAUAN PUSTAKA

A. Perbankan Syariah

1. Pengertian Perbankan Syariah

Perbankan umum dengan menggunakan prinsip syariah atau dikenal dengan perbankan syariah dijelaskan dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Menurut UU No.10/1998 bank syariah merupakan salah satu bentuk usaha bank yang menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

Perkembangan lembaga keuangan syariah di Indonesia telah dimulai sejak lama. Namun demikian, lembaga keuangan syariah secara formal dimulai sejak tahun 1992 dengan hadirnya perbankan syariah pertama, yaitu Bank Muamalat Indonesia (BMI) yang didirikan berdasarkan Undang-Undang Nomor 7 Tahun 1992.

12 Bank syariah, atau biasa disebut Islamic Banking di negara lain, berbeda dengan bank konvensional. Perbedaan utamanya terletak pada landasan operasi yang digunakan. Bank Konvensional beroperasi berlandasan bunga, bank syariah beroperasi berlandaskan begi hasil, ditambah dengan jual beli dan sewa. Hal ini didasarkan pada keyakinan bahwa bunga mengandung unsur riba yang dilarang oleh agama islam. Menurut pandangan islam, di dalam sistem bunga terdapat unsur ketidakadilan karena pemilik dana mewajibkan peminjam untuk membayar lebih daripada yang dipinjam tanpa memerhatikan apakah peminjam menghasilkan keuntungan atau mengalami kerugian. Sebaliknya, sistem bagi hasil yang digunakan bank syariah merupakan sistem ketika peminjam dan yang meminjamkan berbagi dalam risiko dan keuntungan dengan pembagian sesuai kesepakatan. Dalam hal ini tidak ada pihak yang dirugikan oleh pihak lain.

Lebih jauh apabila dilihat dari perspektif ekonomi, bank syariah dapat pula didefinisikan sebagai sebuah lembaga intermediasi yang mengalirkan investasi publiksecara optimal (dengan kewajiban zakat dan larangan riba) yang bersifat produktif (dengan larangan judi), serta dijalankan sesuai nilai, etika, moral dan prinsip islam (Rivai, Veithzal and Idroes 2007).

13 Tabel 2.1

Perbedaan-Perbedaan Bank Konvensional dengan Bank Syariah Indikator Bank Konvensional Bank syariah

Fungsi dan Kegiatan Bank

Intermediasi, jasa keuangan Intermediasi, manager investasi, investor, social, Jasa Keuangan

Mekanisme dan Objek Usaha

Tidak antiriba dan antimaysir Antiriba dan antimaysir

Prinsip dasar Operasi Bebas nilai (prinsip materialis)

Uang sebagai komoditi

Bunga

Prioritas Pelayanan Kepentingan pribadi Kepentingan publik

Orientasi Keuntungan Tujuan sosial-ekonomi

Islam, Keuntungan

Bentuk Bank komersial Bank komersial, bank

pembangunan, bank universal atau multi-purpose Evaluasi Nasabah Kepastian pengembalian

pokok dan bunga (creditworthiness dan collateral)

Lebih hati-hati karena partisipasi dalam risiko

Hubungan Nasabah Terbatas debitor-kreditor Erat sebagai mitra usaha Sumber Likuiditas

Jangka Pendek

Pasar Uang, Bank Sentral Pasar Uang Syariah, Bank Sentral

Pengadilan, Arbitrase Pengadilan, Badan Arbitrase Syariah Nasional

Risiko Usaha Risiko bank tidak terkait langsung dengan debitur, risiko debitur tidak terkait langsung dengan bank

Kemungkinan terjadi negative spread

Dihadapi bersama antara bank dan nasabah dengan prinsip keadilan dan kejujuran

Tidak mungkin terjadi negative Spread Struktur Organisasi

Pengawas

Dewan Komisaris Dewan Komisaris, Dewan Pengawas Syariah, Dewan Syariah Nasional

Investasi Halal atau haram Halal

Sumber : (Ascarya, 2011:33)

2. Fungsi Perbankan Syariah

14 dapat menjalankan fungsi sosial dalam bentuk lembaga baitulmal dan pengelola wakaf. Berikut fungsi bank syariah (Kautsar,2012:70) :

a. Fungsi Manajer Investasi

Bank syariah bertindak sebagai manajer investasi dari pemilik dana (shahibul maal) dalam hal dana tersebut harus dapat disalurkan pada penyaluran yang produktif, sehingga dana yang dihimpun dapat menghasilkan keuntungan yang akan dibagihasilkan antara bank dan pemilik dana.

b. Fungsi Investor

Dalam penyaluran dana, bank syariah berfungsi sebagai investor (pemilik dana). Penanaman dana yang dilakukan bank syariah harus dilakukan pada sektor-sektor yang produktif dengan resiko yang minim dan tidak melanggar ketentuan syariah. Produk investasi yang sesuai syariah meliputi akad jual beli (murabahah, salam dan istishna), akad investasi (mudharabah dan musyarakah), akad sewa-menyewa (ijarah dan ijarah muntahiya bittamlik) dan akad lainnya yang dibolehkan oleh syariah.

c. Fungsi Sosial

15 penerimaan yang tidak memenuhi criteria halal serta dana infak dan sedekah yang tidak ditentukan peruntukkannya.

d. Fungsi Jasa Keuangan

Fungsi jasa keuangan meliputi layanan kliring, transfer, inkaso, pembayaran gaji, letter of guarantee, letter of credit, dan lain sebagainya dengan tetap menggunakan skema yang sesuai dengan prinsip syariah.

3. Kelembagaan Perbankan Syariah

Perbankan syariah memiliki kelembagaan yang agak berbeda dengan perbankan konvensional. Secara kelembagaan, bank syariah di Indonesia dapat dibagi ke dalam tiga kelompok, yaitu Bank Umum Syariah (BUS),Unit Usaha Syariah (UUS) dan Bank Perkreditan Rakyat Syariah (BPRS). BUS memiliki kelembagaan seperti bank umum konvensional, sedangkan BPRS memilikibentuk kelembagaan seperti BPR konvensional. Badan hukum BUS dan BPRS dapat berbentuk perseroan terbatas, perusahaan daerah atau koperasi. Sementara itu, UUS bukan merupakan badan hukum tersendiri, tetapi merupakan unit atau bagian dari suatu bank umum konvensional (Rivai, Veithzal and Idroes 2007).

a. Bank Umum Syariah

16 hukum perseroan terbatas, perusahaan daerah atau koperasi. Seperti halnya bank umum konvensional, BUS dapat berusaha sebagai bank devisa atau bank nondevisa.

b. Unit Usaha syariah

Unit Usaha Syariah (UUS) adalah unit kerja di kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor cabang syariah dan atau unit syariah. Dalam struktur organisasi, UUS berada satu tingkat di bawah direksi bank umum konvensional yang bersangkutan. UUS dapat berusaha sebagai bank devisa atau bank nondevisa. Sebagai unit kerja khusus, UUS mempunyai tugas :

1) Mengatur dan mengawasi seluruh kegiatan kantor cabang syariah 2) Melaksanakan fungsi treasurydalam rangka pengelolaan dan

penempatan dana yang bersumber dari kantor cabang syariah

3) Menyusun laporan keuangan konsolidasi dari seluruh kantor cabang syariah

4) Melakukan tugas penatausahaan laporan keuangan kantor cabang syariah.

c. Bank Perkreditan Rakyat Syariah (BPRS)

17 4. Jenis Kegiatan Usaha Perbankan Syariah

Untuk memenuhi kebutuhan modal dan pembiayaan, bank syariah memiliki ketentuan-ketentuan yang berbeda dengan bank konvensional. Secara umum, piranti-piranti yang digunakan bank syariah terdiri atas tiga kategori, yaitu (Sudarsono, 2003:63) :

a. Penyaluran Dana

Penyaluran dana bank syariah dilakukan dengan berbagai metode, seperti jual-beli, bagi hasil, pembiayaan, pinjaman dan investasi khusus. Dalam penyaluran dana pada nasabah, secara garis besar produk pembiayaan terbagi kedalam tiga kategori, yaitu :

1) Transaksi pembiayaan yang ditujukan untuk memiliki barang berdasarkan prinsip jual-beli.

2) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa berdasarkan prinsip sewa.

18 produk bagi hasil keuntungan ditentukan oleh nisbah bagi hasil yang disepakati di muka. Produk perbankan yang termasuk kedalam kelompok ini adalah musyarakah dan mudharabah.

b. Penghimpunan Dana

Sumber dana bank syariah dapat diperoleh dari empat sumber, yaitu modal, titipan, investasi dan investasi khusus. Berikut adalah produk-produk penghimpunan dana yang terdapat pada bank syariah :

Tabel 2.2

Produk Penghimpunan Dana Bank Syariah

No. Produk Prinsip Return untuk

Nasabah

1 Giro Wadiah (titipan) Bonus sesuai

kehendak nasabah 2 Tabungan Wadiah(titipan),

Mudharabah (bagi hasil)

Bonus sesuai

kehendak bank bagi hasil, dengan nisbah 3 Deposito Mudharabah Mutlaqah,

MudharabahMuqayyadah

Bank syariah dapat melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapatkan imbalan berupa sewa atau keuntungan. Jasa perbankan tersebut antara lain berupa sharf

19 B. Tingkat Bagi Hasil Deposito Mudharabah

1. Deposito Mudharabah

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, yang dimaksud dengan deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu-waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan.

Adapun yang dimaksud dengan deposito syariah adalah deposito yang dijalankan berdasarkan prinsip syariah. Dalam hal ini, Dewan syariah Nasional MUI telah mengeluarkan fatwa yang menyatakan bahwa deposito yang dibenarkan adalah deposito yang berdasarkan prinsip Mudharabah.

Dalam hal ini, bank syariah bertindak sebagai mudharib (pengelola dana), sedangkan nasabah bertindak sebagai shahibul maal (pemilik dana).Dalam kapasitasnya sebagai mudharib, bank syariah dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkannya, termasuk melakukan akad Mudharabah

dengan pihak ketiga.

Dengan demikian, bank syariah dalam kapasitasnya sebagai

20 pemilik dana yang diharapkan dapat memperoleh keuntungan seoptimal mungkin tanpa melanggar aturan syariah.

Dari hasil pengelolaan dana Mudharabah, bank syariah akan membagihasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening. Dalam mengelola dana tersebut, bank tidak bertanggung jawab terhadap kerugian yang bukan disebabkan oleh kelalaiannya. Namun, apabila yang terjadi adalah mis-management (salah urus), bank bertanggung jawab penuh terhadap kerugian tersebut (Karim 2007).

2. Bentuk-Bentuk Deposito Mudharabah

Berdasarkan kewenangan yang diberikan oleh pihak pemilik dana, terdapat 2 (dua) bentuk Mudharabah, yakni (Karim,2007) :

a. Mudharabah Mutlaqah (Unrestricted Investment Account, URIA) Dalam deposito Mudharabah mutlaqah (URIA), pemilik dana tidak memberikan batasan atau persyaratan tertentu kepada bank syariah dalam mengelola investasinya, baik yang berkaitan dengan tempat, cara maupun objek investasinya. Dengan kata lain, bank syariah mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan dana URIA ini ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

21 memberikan batasan atau persyaratan tertentu kepada bank syariah dalam mengelola investasinya, baik yang berkaitan dengan tempat, cara, maupun objek investasinya. Dengan kata lain, bank syariah tidak mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan dana RIA ini ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

Dalam menggunakan dana deposito Mudharabah Muqayyadah

(RIA) ini, terdapat dua metode, yakni :

1) Cluster Pool of Fund

Yaitu penggunaan dana untuk beberapa proyek dalam suatu jenis industri bisnis.

2) Specific Product

Yaitu penggunaan dana untuk suatu proyek tertentu. 3. Bagi Hasil

22 dana investasi masyarakat melalui konsep Mudharabah.Proses penentuan tingkat bagi hasil diperlukan kesepakatan kedua belah pihak, yang terungkap dalam nisbah bagi hasil.

Proses penentuan bagi hasil dalam bank islam hampir sama dengan proses penghitungan biaya dana dan penghitungan tingkat bunga pembiayaan pada bank konvensional. Namun dengan penekanan berbeda, karena bank konvensional berbasiskan biaya sedangkan bank Islam berbasiskan pendapatan, perbedaan tersebut dapat digambarkan sebagai berikut :

Tabel 2.4

Penentuan Bagi Hasil Bank Konvensional dan Bank Islam

No Berbasis biaya Berbasis pendapatan

1 Ditentukan di muka Ditentukan di belakang 2 Hasil lebih mudah ditentukan Hasil lebih sulit ditentukan 3 Tanpa memperhatikan proses

pemanfaatan dana

Pemanfaatan dana harus sesuai tujuan/prosesnya

4 Hasilnya lebih mudah diperkirakan

Hasil susah diperkirakan 5 Tidak tersirat keadilan, karena

beban resiko tidak sebanding

Menekankan keadilan melalui pembagian resiko sesuai kesepakatan.

Sumber : (Rivai and Arifin 2010)

Bagi hasil adalah bentuk return (perolehan aktiva usaha) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap pada bank islam. Besar kecilnya perolehan kembali itu tergantung pada hasil usaha yang benar-benar diperoleh bank islam.

23 (shahibul maal) sesuai kontrak disepakati bersama pada awal kontrak antara nasabah dengan bank islam. Dimana besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya kerelaan (at-tarodhin) oleh masing-masing pihak tanpa adanya unsur paksaan.

Adapun pendapatan yang dibagikan antara mudharib dan shahibul maal adalah pendapatan yang sebenarnya telah diterima (cash basis) sedangkan pendapatan yang masih dalam pengakuan (accrual basis) tidak dibenarkan untuk dibagi antara mudharib dan shahibul mal.

Dalam hukum islam penerapan bagi hasil harus memperhatikan prinsip at-ta’awun yaitu saling membantu dan saling bekerja sama di antara anggota masyarakat untuk kebaikan, sebagaimana dinyatakan dalam Al-Quran: “dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan ketawaan, dan jangan tolong menolong dalam berbuat dosa dan

pelanggaran”, serta menghindari prinsip Al-Iktinaz, yaitu menahan uang (dana) dan membiarkannya menganggur (tidak digunakan untuk transaksi) sehingga tidak bermanfaat bagi masyarakat umum (Rivai and Arifin 2010). 4. Sistem Bagi Hasil dan Bunga

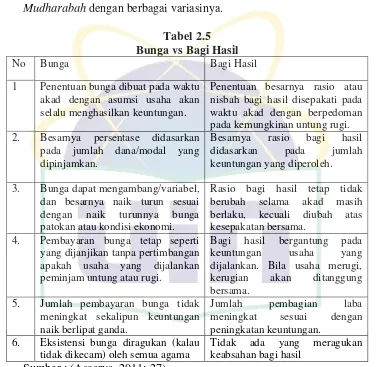

24 menderita kerugian, kerugian ditanggung bersama. Sistem bagi hasil menjamin adanya keadilan dan tidak ada pihak yang tereksploitasi (didzalimi). Sistem bagi hasil dapat berbentuk musyarakah atau

Mudharabah dengan berbagai variasinya. Tabel 2.5 Bunga vs Bagi Hasil

No Bunga Bagi Hasil

1 Penentuan bunga dibuat pada waktu akad dengan asumsi usaha akan selalu menghasilkan keuntungan.

Penentuan besarnya rasio atau nisbah bagi hasil disepakati pada waktu akad dengan berpedoman pada kemungkinan untung rugi. 2. Besarnya persentase didasarkan

pada jumlah dana/modal yang dipinjamkan.

Besarnya rasio bagi hasil

didasarkan pada jumlah

keuntungan yang diperoleh.

3. Bunga dapat mengambang/variabel, dan besarnya naik turun sesuai dengan naik turunnya bunga patokan atau kondisi ekonomi.

Rasio bagi hasil tetap tidak berubah selama akad masih berlaku, kecuali diubah atas kesepakatan bersama.

4. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah usaha yang dijalankan peminjam untung atau rugi.

Bagi hasil bergantung pada

keuntungan usaha yang

dijalankan. Bila usaha merugi,

kerugian akan ditanggung

bersama. 5. Jumlah pembayaran bunga tidak

meningkat sekalipun keuntungan naik berlipat ganda.

Jumlah pembagian laba

meningkat sesuai dengan

peningkatan keuntungan. 6. Eksistensi bunga diragukan (kalau

tidak dikecam) oleh semua agama

Tidak ada yang meragukan keabsahan bagi hasil

Sumber : (Ascarya, 2011: 27)

5. Faktor yang Mempengaruhi Bagi Hasil a. Faktor Langsung

25 1) Investment rate merupakan persentase aktual dana yang diinvestasikan dari total dana. Jika bank menentukan investment ratesebesar 80 persen, hal ini berarti 20 persen dari total dana dialokasikan untuk memenuhi likuiditas.

2) Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk diinvestasikan. Dana tersebut dapat dihitung dengan menggunakan salah satu metode ini :

a) Rata-rata saldo minimum bulanan, b) Rata-rata total saldo harian

3) Nisbah (Profit sharing ratio)

a) Salah satu ciri al-Mudharabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian

b) Nisbah antara satu bank dan bank lainnya dapat berbeda.

c) Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank, misalnya deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan d) Nisbah juga dapat berbeda antara satu account dan account

lainnya sesuai dengan besarnya dana dan jatuh temponya. b. Faktor Tidak Langsung

1) Penentuan butir-butir pendapatan dan biaya Mudharabah

26 b) Jika semua biaya ditanggung bank, hal ini disebut “revenue

sharing”

2) Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang diterapkan, terutama sehubungaan dengan pengakuan pendapatan dan biaya (Antonio,2001).

C. Dana Pihak Ketiga

Dana pihak ketiga biasanya lebih dikenal dengan dana masyarakat, merupakan dana yang dihimpun oleh bank yang berasal dari masyarakat dalam arti luas, meliputi individu, maupun badan usaha. Dana pihak ketiga antara lain (Ismail,2010:43) :

1. Simpanan Giro

27 2. Tabungan

Tabungan merupakan jenis simpanan yang penarikannya dapat dilakukan menurut syarat tertentu sesuai perjanjian antar bank dan pihak nasabah. Dalam perkembangannya penarikan tabungan dapat dilakukan setiap saat dengan menggunakan sarana penarikan berupa slip penarikan, ATM, surat kuasa, dan sarana lainnya yang dipersamakan dengan itu. 3. Deposito

Deposito merupakan jenis simpanan yang penarikannya hanya dapat dilakukan sesuai dengan jangka waktu yang telah diperjanjikan antara bank dengan nasabah.

D. Analisis Rasio Keuangan

28 1. Rasio Profitabilitas (Return on Asset (ROA))

Profitabilitas perusahaan harus dilihat sebagai aktor pendorong dalam memantau aspek likuiditas dan solvabilitas. Dalam jangka panjang, perusahaan harus menghasilkan keuntungan yang cukup dari usahanya sehingga mampu membayar kewajibannya. Kerugian yang terus-menerus akan segera memperburuk aspek solvabilitas perusahaan dan apabila perusahaan akan memperluas usahanya, perusahaan memerlukan retained earning untuk memenuhi kebutuhannya. Dalam jangka pendek, kerugian segera akan menurunkan likuiditas perusahaan. Lebih lanjut, profitabilitas perusahaan akan mempengaruhi kemampuan perusahaan untuk mendapatkan pembiayaan dari luar (Rodoni dan Ali, 2014:192).

Rasio profitabilitas yang digunakan sebagai variabel bebas dalam penelitian ini adalah Return on Asset (ROA). ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2009:118). Semakin besar nilai ROA, maka semakin besar pula kinerja perusahaan, karena return yang diperoleh perusahaan semakin besar (Isna and sunaryo 2012).

2. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

29 mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (seperti biaya bunga, biaya tenaga kerja, biaya pemasaran, dan biaya operasi lainnya). Pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya (Isna and sunaryo 2012). Semakin kecil angka rasio BOPO, maka semakin baik kondisi bank tersebut (Martono, 2010:85).

3. Non Performing Financing (NPF)

Non Performing Financing (NPF) merupakan perbandingan antara jumlah pembiayaan macet dengan keseluruhan pembiayaan yang disalurkan oleh perbankan syariah, dan dinyatakan dalam persentase (Andraeny 2011). Semakin tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin buruk. Bank dengan NPF yang tinggi akan memperbesar biaya baik pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank (Ihsan, 2015:369).

E. Keterkaitan antar Variabel Bebas dengan Variabel Terikat

1. Profitabilitas dengan Tingkat Bagi Hasil (TBH) Deposito Mudharabah

30 memanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total asset (Isna dan Sunaryo, 2012).

Besarnya bagi hasil yang diperoleh, ditentukan berdasarkan keberhasilan pengelola dana untuk menghasilkan keuntungan (Apriandika, 2011). Menurut Juwariyah (2008) rasio yang menggambarkan kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan pendapatan adalah ROA. Dengan meningkatnya ROA, maka pendapatan bank juga akan meningkat, sehingga return yang diterima oleh nasabah dan investor (pemegang saham) juga meningkat. Dengan demikian dapat dikatakan bahwa semakin tinggi ROA, maka

return yang diterima oleh nasabah dan investor juga semakin tinggi.

2. Biaya Operasional terhadap Pendapatan Operasional (BOPO) dengan

Tingkat Bagi Hasil (TBH) Deposito Mudharabah

31 Nilai BOPO menurun apabila biaya operasional menurun, di lain pihak pendapatan operasional tetap atau meningkat. Semakin rendah BOPO maka bank akan semakin efisien dalam mengeluarkan biaya dalam bentuk pemberian investasi pembiayaan agar dapat menghasilkan pendapatan yang paling tinggi. Apabila BOPO menurun maka pendapatan bank meningkat. Dengan adanya peningkatan pendapatan bank maka tingkat bagi hasil yang diterima oleh nasabah juga meningkat. Dengan demikian dapat dikatakan bahwa semakin rendah BOPO maka semakin tinggi tingkat bagi hasil yang diterima oleh para nasabah (Gundari, 2015).

3. Non Performing Financing (NPF) dengan Tingkat Bagi Hasil (TBH) Deposito Mudharabah

32 kegagalan. Ada beberapa pengertian pembiayaan bermasalah, yaitu (Veithzal, 2006) :

a. Pembiayaan yang di dalam pelaksanaanya belum mencapai/memenuhi target yang diinginkan oleh pihak bank

b. Pembiayaan yang memiliki kemungkinan timbulnya resiko di kemudian hari bagi bank dalam arti luas

c. Mengalami kesulitan di dalam menyelesaikan kewajiban-kewajibannya, baik dalam bentuk pembayaran kembali pokoknya dan atau pembayaran bunga/denda keterlambatan serta ongkos-ongkos bank yang menjadi beban nasabah yang bersangkutan

d. Kredit atau pembiayaan golongan perhatian khusus, kurang lancar, diragukan dan macet serta golongan lancar yang berpotensi menunggak

Kelancaran nasabah membayar angsuran pokok maupun bagi hasil/profit margin pembiayaan menyebabkan adanya kolektibilitas pembiayaan dikategorikan menjadi 5 macam, yaitu :

a. Lancar

b. Kurang lancar c. Diragukan d. Perjatian khusus e. Macet

33 berkurang dan akibatnya akan menurunkan bagi hasil yang dibagikan kepada deposan.

4. Dana Pihak Ketiga (DPK) dengan Tingkat Bagi Hasil (TBH) Deposito

Mudharabah

Dana pihak ketiga (DPK) adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian besar atau setiap bank, dana masyarakat ini umumnya merupakan dana terbesar yang dimiliki. Hal ini sesuai dengan fungsi bank sebagai penghimpun dana dari masyarakat (Rivai, Veithzal and Idroes 2007).

DPK merupakan salah satu komponen yang mempengaruhi tingkat bagi hasil deposito mudharabah karena besarnya DPK berpengaruh pada besaran dana yang akan diinvestasikan. Maka ketika DPK meningkat, bagi hasil yang diperoleh deposan juga meningkat (Khasanah, 2012).

F. Penelitian Sebelumnya

34 1. Rizky Amelia (2011)

Melakukan penelitian dengan judul “Pengaruh CAR, NPF dan FDR

terhadap Return Bagi Hasil Deposito Mudharabah pada Perbankan

Syariah”. Tujuan dari penelitian ini adalah untuk mengetahui seberapa

besar pengaruh Capital Adeuacy Ratio (CAR), Non Performing Financing (NPF) dan Financing to Deposit Ratio (FDR) terhadap Return Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah di Indonesia. Dari hasil pengolahan data diketahui bahwa CAR,NPF dan FDR secara simultan berpengrauh signifikan terhadap variabel dependen Return Bagi Hasil Deposito Mudharabah (RBH). Sedangkan secara parsial CAR, NPF dan FDR juga berpengaruh signifikan terhadap RBH.

2. Husni (2011)

Melakukan penelitian dengan judul “Pengaruh ROE, BOPO dan NPL terhadap Tingkat Bagi Hasil Deposito Mudharabah pada Bank Syariah”. Hasil penelitian ini menunjukan bahwa BOPO dan NPL secara parsial bepengaruh terhadap tingkat bagi hasil deposito Mudharabah. Secara simultan variabel ROE, BOPO dan NPL tidak berpengaruh terhadap tingkat bagi hasil deposito Mudharabah.

3. Serhan Cevik dan Joshua Charap (2011)

Melakukan penelitian dengan judul “The Behavior of Conventional

35

Islamicprofit and loss sharing investment acoount di Malaysia dan Turki. Hasil analisis menunjukan bahwa suku bunga deposito bank konvesional dan profit and loss sharingberkorelasi dan signifikan secara statistik. Pada uji kausalitas menunjukan bahwa suku bunga deposito bank konvesional adalah penyebab retun pada rekening profit and loss sharing.

4. Ulfah Khasanah (2012)

Melakukan penelitian dengan judul “Analisis Pengaruh Pendapatan

Bank, DPK dan ROA terhadap Profit Sharing Deposito Mudharabah pada PT Bank Syariah Mandiri Tahun 2008-2011”. Tujuan penelitian ini adalah untuk mengetahui pengaruh secara parsial dan simltan antara Pendapatan Bank, DPK dan ROA terhadap Profit sharing Deposito Mudharabah pada PT Bank syariah Mandiri tahun 2008-2011. Hasil penelitian menunjukkan pertama, secara parsial Pendapatan Bank dan DPK berpengaruh signifikan terhadap profit sharing deposito Mudharabah. sedangkan ROA berpengaruh negatif dan tidak signifikan terhadap profit sharing deposito

Mudharabah. Secara simultan Pendapatan Bank, DPK, dan ROA berpengaruh signifikan terhadap profit sharing deposito Mudharabah.

5. Andryani Isna K dan Kunti Sunaryo (2012)

Melakukan penelitian dengan judul “Analisis Pengaruh Return on

Asset, BOPO dan Suku Bunga terhadap Tingkat Bagi Hasil Deposito

36 penelitian tersebut menunjukan bahwa ROA, BOPO dan Suku Bunga secara bersama-sama berpengaruh terhadap tingkat bagi hasil deposito

Mudharabah. ROA dan suku bunga berpengaruh signifikan terhadap tingkat bagi hasil deposito Mudharabah, namun, BOPO tidak memiliki pengaruh terhadap tingkat bagi hasil depositoMudharabah.

6. Radziah Abdul Latiff and Noreha Halid, Malaysia (2012)

Melakukan penelitian dengan judul “The Mudharabah Deposit Rate Behaviour in Relation to the Conventional Deposit Rate”. Hasil penelitian ini menunjukan bahwa terdapat pengaruh positif antara suku bunga bank konvensional dengan tingkat bagi hasil deposito Mudharabah.

7. Inda Aulina (2013)

Dengan judul “The Influence of Conventional Bank Deposit Rate and Mudharaba Term Deposit Rate to Total Deposit of Mudharaba”. Hasil penelitian menunjukan bahwa variabel suku bunga deposito 1 bulan dan 3 bulan tidak berpengaruh terhadap jumlah deposito Mudharabah, namun periode deposito 6 bulan dan 12 bulan menunjukan pengaruh yang negatif. 8. Siti Rahayu (2013)

Dengan judul “Pengaruh Return On Asset, BOPO, Suku Bunga dan Capital Adequacy Ratio terhadap Tingkat Bagi Hasil Deposito

Mudharabah pada Perbankan Syariah”. Penelitian ini bertujuan untuk mengetahui pengaruh return on asset, BOPO, suku bunga dan capital adequacy ratio (CAR) terhadap tingkat bagi hasil deposito Mudharabah

37 linier berganda. Hasil penelitian menunjukan secara parsial bahwa return on asset berpengaruh positif dan signifikan terhadap tingkat bagi hasil deposito Mudharabah, suku bunga berpengaruh positif dan signifikan terhadap tingkat bagi hasil deposito Mudharabah,sedangkan CAR dan BOPO tidak memiliki pengaruh yang signifikan terhadap tingkat bagi hasil deposito Mudharabah. Dan secara simultan return on asset, BOPO, suku bunga dan capital adequacy ratio (CAR) berpengaruh terhadap tingkat bagi hasil deposito Mudharabah

9. Reza Wijaya Saputra (2014)

Melakukan penelitian dengan judul “Faktor-Fakor yang Mempengaruhi Tingkat Bagi Hasil Deposito Mudharabah Bank Umum Syariah 2010-2013”. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh faktor-faktor yang mempengaruhi rate of return (ROR) deposito

38 signifikan dan ROE berpengaruh negatif dan signifikan terhadap rate of return deposito Mudharabah selama periode penelitian.

10.Zaman Muzaky, Nuruz (2015)

Melakukan penelitian dengan judul “Pengaruh ROA, ROE, BOPO,

FDR dan Suku Bunga terhadap Tingkat Bagi Hasil Deposito Mudharabah

pada Bank Umum Syariah”. Penelitian bertujuan untuk menguji pengaruh return on asset return on equity, biaya operasional terhadap pendapatan operasional, financing to deposit ratio dan suku bunga terhadap tingkat bagi hasil deposito Mudharabah. Hasil penelitian ini menunjukan bahwa ROE bepengaruh terhadap tingkat bagi hasil deposito Mudharabah. Variabel ROA, BOPO, FDR dan suku bunga tidak berpengaruh terhadap tingkat bagi hasil deposito Mudharabah Bank Umum Syariah.

39

40

42

Deposit Rate to Total

43

8 Siti Rahayu

(2013)

“Pengaruh Return On

46

Mudharabah

Bank Umum

Syariah.

Sumber : Kumpulan Penelitian Terdahulu G. Kerangka Berpikir

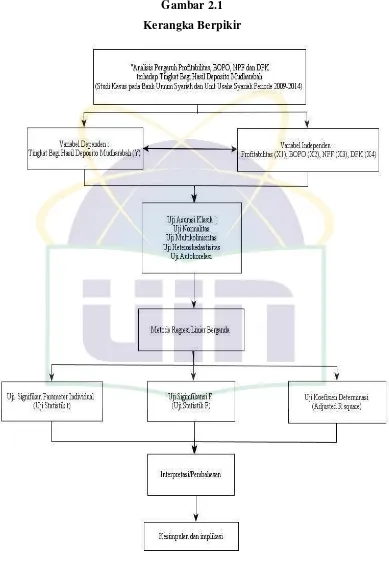

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. Kerangka pemikiran dapatdisajikan dalam bentuk bagan, deskripsi kualitatif, dan atau gabungankeduanya (Hamid, 2010:15).

47 Gambar 2.1

48 H. Hipotesis

Penelitian ini menggunakan variabel bebas (independen) seperti : Profitabilitas, Biaya Operasional terhadap Pendapatan Operasional (BOPO) ,

Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) yang diduga memberikan pengaruh terhadap Tingkat Bagi Hasil Deposito Mudharabah. Berdasarkan kerangka pemikiran yang telah diuraikan di atas, maka hipotesis dalam penelitian ini adalah sebagai berikut :

1. Secara Parsial :

a. H0 : β1 = 0 : Tidak ada pengaruh antara Profitabilitas terhadap Tingkat

Bagi Hasil Deposito Mudharabah

Ha: β1≠ 0 : Ada pengaruh antara Profitabilitas terhadap Tingkat Bagi

Hasil Deposito Mudharabah

b. H0: β3 = 0 : Tidak ada pengaruh antara Biaya Operasional terhadap

Pendapatan Operasiona (BOPO) terhadap Tingkat Bagi Hasil Deposito

Mudharabah

Ha: β2 ≠ 0 : Ada pengaruh antara Biaya Operasional terhadap

Pendapatan Operasiona (BOPO) terhadap Tingkat Bagi Hasil Deposito

Mudharabah

c. H0: β3 = 0 : Tidak ada pengaruh antara Non Performing Financing

(NPF) terhadap Tingkat Bagi Hasil Deposito Mudharabah

Ha: β3 ≠ 0 : Ada pengaruh antara Non Performing Financing (NPF)

49 d. H0: β4 = 0 : Tidak ada pengaruh antara Dana Pihak Ketiga (DPK)

terhadap Tingkat Bagi Hasil Deposito Mudharabah

Ha: β4 ≠ 0 : Ada pengaruh antara Dana Pihak Ketiga (DPK) terhadap

Tingkat Bagi Hasil Deposito Mudharabah

2. Secara Simultan

a. H0 : β1 = β2 = β3 = β4 = 0 : Tidak ada pengaruh antara Profitabilitas,

Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap Tingkat Bagi Hasil Deposito Mudharabah

Ha : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0 : Ada pengaruh antara Profitabilitas, Biaya

50 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini mencakup pengaruh variabel independen yaitu Profitabilitas, Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap variabel dependen yaitu Tingkat Bagi Hasil Deposito Mudharabah.

Penelitian ini dibatasi dengan menganalisa laporan keuangan masing-masing Bank Umum Syariah dan Unit Usaha Syariah, khususnya neraca, laporan distribusi bagi hasil, dan laporan perhitungan rasio keuangan yang dipublikasi dalam situs Otoritas Jasa Keuangan dan situs resmi masing-masing Bank Umum dan Unit Usaha Syariah dengan menggunakan data runtun waktu (time series), yaitu berupa data triwulanan periode Januari 2009 sampai dengan Desember 2014 yang diperoleh dari laporan statistik Otoritas Jasa Keuangan (OJK) dan sumber-sumber terkait lainnya.

B. Metode Penentuan Sampel

51 Metode penentuan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Purposive sampling ialah teknik pemilihan sampel berdasarkan pada kriteria-kriteria tertentu. Tujuan penelitian ini adalah menganalisis pengaruh Profitabilitas (ROA), BOPO, NPF dan DPK terhadap Tingkat Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia. Data penelitian ini menggunakan data laporan keuangan Bank Umum Syariah dan Unit Usaha Syariah di Indonesia diambil dari situs resmi Otoritas Jasa Keuangan (www.ojk.go.id) maupun situs resmi masing-masing Bank Umum Syariah dan Unit Usaha Syariah, maka sampel penelitian ini diambil dengan kriteria:

1. Bank Umum dan Unit Usaha yang telah terdaftar sebagai lembaga keuangan syariah selama periode tahun 2009 sampai dengan 2014

2. Bank Umum syariah dan Unit Usaha syariah yang menerbitkan laporan keuangan triwulanan secara lengkap (Neraca, Laporan Laba Rugi, Laporan Rasio Keuangan dan Distribusi Bagi Hasil) selama periode tahun 2009 sampai dengan 2014.

Berdasarkan kriteria diatas, maka sampel yang digunakan dalam penelitian ini ada 3 Bank Umum syariah dan 1 unit Usaha syariah, yaitu :

1. PT Bank Syariah Mandiri 2. PT Bank Muamalat Indonesia 3. PT Bank BRI Syariah

52 Sampel data yang digunakan dalam penelitian ini adalah runtun waktu (time series) triwulanan neraca, laporan distribusi bagi hasil dan laporan perhitungan rasio keuangan Bank Umum Syariah dan Unit Usaha Syariah yang dibatasi pada data penutupan setiap akhir kuartal selama periode pengamatan Januari 2009 sampai dengan Desember 2013.

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh secara tidak langsung dari sumbernya yang berupa brosur, literatur, majalah dan bacaan lainnya yang berhubungan dengan penelitian (Sunyoto,2010:115).

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Triwulanan Bank Umum Syariah dan Unit Usaha Syariah periode Januari 2009-Desember 2014 yang diproleh dari website resmi Otoritas Jasa Keuangan dan website resmi masing-masing Bank Umum Syariah dan Unit Usaha Syariah.

Metode pengumpulan data merupakan teknik atau cara-cara yang dilakukan penulis untuk memperoleh data yang berkaitan dengan penelitian. Metode pengumpulan data dalam penelitian ini, adalah :

1. Study Kepustakaan (Library Research)