ANALISIS INTEGRASI BURSA SAHAM DI ASIA, EROPA,

DAN AMERIKA DENGAN BURSA SAHAM DI INDONESIA

(Studi Kasus: Syariah dan Konvensional)

Oleh :

Anjar Ningtias

(1110081000045)

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

IDENTITAS DIRI

Nama : Anjar Ningtias

Tempat / Tanggal Lahir : Jakarta / 4 Februari 1993

Agama : Islam

Alamat : Jl. Durian 2 Blok A No. 3 RT 005 RW 010, Kebantenan, Jatiasih, Bekasi, 17423

Telp / HP : 021-82428943 / 082298425242 Email : [email protected]

PENDIDIKAN FORMAL

2010 – 2014 : UIN Syarif Hidayatullah Jakarta 2007 – 2010 : SMA Negeri 48 Pinang Ranti, Jakarta 2004 – 2007 : SMP Negeri 230 Pondok Rangon, Jakarta 1998 – 2004 : SD Negeri Jatisampurna 06, Bekasi

PENDIDIKAN NON FORMAL

2013 : Peserta Grand Talkshow ”Banking Liberalization in The Era of ASEAN Free Trade Area 2015”, Universitas Indonesia

2013 : Panitia Simulasi Pasar Modal ”Knowing More Doing More To Be Smart Investor”, Lab Pasar Modal FEB,

UIN Syarif Hidayatullah

2011 : Panitia Seminar Series ”Invest Now Retire Rich (Wealth Planner)”, Lab Pasar Modal FEB, UIN Syarif Hidayatullah

2010 : Panitia Manajemen Cup 2010 ”Fair Play For The

vii

2010 :Peserta Seminar Nasional Kewirausahaan Golden Generation Expo & Forum 2010, 24 – 27 Desember 2010

2010 : Kursus Komputer di LPIA

2008 : ESQ Leadership Training

2003 – 2009 : Kursus Bahasa Inggris di LPK Generasi Mandiri

PENGALAMAN ORGANISASI

2012 – 2013 : Bendahara Lab Pasar Modal Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah

2011 – 2012 : Divisi Desain dan Kreatifitas Lab Pasar Modal Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah

2005 – 2006 : Divisi Olahraga OSIS SMPN 230 Pondok Rangon, Jakarta

PENGALAMAN BEKERJA

2013 – sekarang : Accounting di PT Rayyan Global Investama

viii

market of Indonesia with Islamic and conventional stock market of its trading partners in three regions, namely Asian, Europe, and America. This categorization is also based on the level of development and geographical factors which may have a significant influence on the Indonesian stock market. Countries of which being sampled in this study is Malaysia, Japan, United Kingdom (UK), Canada, and United States of America (USA). This study applies the method of Vector Autoregressive (VAR) / Vector Error Correction Model (VECM) and daily closing indices data spanning from 2008 to 2013.

The results indicate there are causality relationships among all Islamic and conventional stock markets in Malaysia, Japan, United Kingdom (UK), Canada, and United States of America (USA) with Islamic and conventional stock market of Indonesia. Then, based on cointegration analysis, only Islamic and conventional stock markets of Malaysia have a long-term relationship with Islamic and conventional stock markets of Indonesia. Furthermore, based on Variance Decomposition (VD) analysis is looked that Islamic and conventional stock market of Indonesia provide the greatest contribution to Islamic and conventional stock market of Malaysia’s movement. Meanwhile, the greatest contributor to Islamic and conventional stock markets of Indonesia’s movement itself that is derived from Islamic and conventional stock market of USA.

Keywords: integration, stock market, islamic, conventional, VAR, VECM,

ix

ABSTRAK

Penelitian ini menguji integrasi bursa saham syariah dan konvensional Indonesia dengan bursa saham syariah dan konvensional mitra dagangnya di tiga kawasan, yaitu Asia, Eropa, dan Amerika. Kategorisasi ini juga berdasarkan tingkat perkembangan dan faktor geografis yang mungkin memiliki pengaruh signifikan terhadap bursa saham Indonesia. Negara-negara yang menjadi sampel dalam penelitian ini adalah Malaysia, Jepang, Inggris, Kanada, dan Amerika Serikat. Penelitian ini menerapkan metode Vector Autoregressive (VAR) / Vector Error Correction Model (VECM) dan data indeks penutupan harian mulai dari 2008 sampai 2013.

Hasil penelitian menunjukkan adanya hubungan kausalitas antara semua bursa saham syariah dan konvensional di Malaysia, Jepang, Inggris, Kanada, dan Amerika Serikat dengan bursa saham syariah dan konvensional Indonesia. Kemudian berdasarkan analisis kointegrasi, hanya bursa saham syariah dan konvensional Malaysia yang memiliki hubungan jangka panjang dengan bursa saham syariah dan konvensional Indonesia. Selanjutnya, berdasarkan analisis Variance Decomposition (VD) terlihat bursa saham syariah dan konvensional Indonesia memberikan kontribusi terbesar terhadap pergerakan bursa saham syariah dan konvensional Malaysia. Sementara itu, penyumbang kontribusi terbesar terhadap pergerakan bursa saham syariah dan konvensional Indonesia sendiri berasal dari bursa saham syariah dan konvensional Amerika Serikat.

x Bismillaahirrahmaanirrahiim,

Segala puji dan syukur kepada Allah SWT atas limpahan dan kasih sayang dan rahmat-Nya sehingga akhirnya penulis dapat menyelesaikan skripsi ini. Shalawat serta salam untuk manusia paling mulia di muka bumi ini, Nabi Muhammad SAW, juga keluarga dan para sahabat beliau yang telah membawa banyak umat Islam menuju cahaya kemenangan.

Dalam penyusunan skripsi ini sebagai prasyarat memperoleh gelar Sarjana Ekonomi, pastinya tidak akan terlepas dari hambatan ataupun kesulitan yang dihadapi oleh penulis. Akan tetapi, banyaknya bantuan, dukungan, dan do’a dari berbagai pihak serta atas seijin Allah SWT, akhirnya skripsi ini dapat terselesaikan dengan baik. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Kedua orang tua saya, Mama dan Papa tercinta yang senantiasa selalu berdo’a dan memberikan semangat dalam penyusunan skripsi ini, terlebih ketika saya sedang sakit, Mama dan Papa melakukan apapun untuk kesembuhan saya. Semoga kelak saya bisa menjadi kebanggaan Mama dan Papa, baik di dunia maupun di akhirat nanti.

2. Bapak Prof. Dr. Ahmad Rodoni selaku dosen pembimbing I dan Bapak Taridi Kasbi Ridho, SE, MBA selaku dosen pembimbing II, yang telah bersedia meluangkan waktunya untuk membagi ilmunya kepada saya dalam setiap bimbingan skripsi hingga akhirnya skripsi ini dapat terselesaikan.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Dr. Muniaty Aisyah, Ir, MM selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Titi Dewi Warninda, M.Si selaku seketaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

7. Bapak Hepi Prayudiawan, SE, MM, Ak. selaku sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta dan pembimbing untuk kepengurusan Lab Pasar Modal Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta selama masa kepengurusan saya. 8. Seluruh civitas Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

atas segalanya, baik itu ilmu dari para dosen maupun bantuan pelayanan dari para staf dan karyawan.

9. Kakak saya tercinta sekaligus the best partner sepanjang hidup saya, Bernes

Lase, ”As sisters and friends, we're quite a pair. One soul, one mind is what we share -Debbie A. Burrous.”

10.My lovely twin, Shelly Novianita, yang tiada hentinya memberikan dukungan dan semangat saat suka maupun duka mulai dari awal menjadi mahasiswa hingga saat ini dan selamanya our story will continue to grow with each passing day. I will make sure I never lose you.

11.Mr. Rain, Reza Eka Nugraha, semoga selalu berada di dalam lindungan Allah SWT. Allah knows what is the best for us.

12.Gadis-gadis yang kelak akan menjadi wanita-wanita hebat di Women Generation, yaitu Shelly, Dini, Ida, Tiwi, Babay, Nisa, dan Ita. ”Friendship

consists in forgetting what one gives and remembering what one receives -

Alexander Dumas.”

13.Seluruh anak Manajemen Keuangan 2010, khususnya Aris (banyak bantuan yang diberikan untuk satu angkatan 2010 bahkan mungkin satu Fakultas Ekonomi dan Bisnis), Umi & Vae (asisten-asisten dospem I untuk membimbing saya), Arifuddin (teman seperjuangan komprehensif dan sidang skripsi), Deva, Nova, Ayu, Mar’atun, dll. Tidak lupa Rizma Yanika Chusna, teman semasa bimbingan skripsi sekaligus temen masa SMA.

xii kepada saya.

16.Seluruh anggota Lab Pasar Modal dari awal periode kepengurusan saya hingga saat ini. Semoga Lab Pasar Modal terus melangkah maju dan sukses ke depannya.

17.Seluruh anak KKN AKSI 2010 (Icha, Mayda, Uki, Aulia, Bulan, Erna, Ebi, Mulki, Angga, dll) serta partner KKN AKSI 2010, yaitu duo mahasiswa Binus (Ryan dan Faris) dan mahasiswa-mahasiswa dari BSI yang telah membantu dalam program-program KKN AKSI 2010 dengan lancar.

18.Mrs. Mathilda Sari Dewi, SE, MM selaku pendiri kursus Bahasa Inggris dan Kindergarten Generasi Mandiri, yang menjadi guru saya dari kecil hingga saat

ini sekaligus teman sharing. Sukses untuk debut novelnya, ma’am. Guru-guru lainnya di sana, yaitu Ms. Fida, Ms. Yuni, Ms. Ani, dll dan seluruh anak-anak di LPK Generasi Mandiri. Tidak lupa Mba Shasha yang juga selalu menjadi pelipur lara semasa di sana.

19.Seluruh crew dan staff di Siganture Coffee Slipi (Hilmi, Romi, Kak Ganesh) dan Signature Coffee & Grill Kemang (Pak Gunawan, Kak Ikhsan, Mba Shasha, Mba Rosita, Mba Wiwik, Mba Dewi, Mas Joe (terima kasih atas design happy graduation untuk Women Generation)), dll. Keep in touch dan semoga kita bisa mendapatkan yang lebih baik.

Akhir kata, sekali lagi saya mengucapkan terima kasih kepada semua pihak di atas dan lainnya yang tidak dapat disebutkan satu persatu. Semoga segala bentuk bantuan yang telah kalian berikan mendapatkan pahala yang berlipat dari Allah SWT, aamiin.

Jakarta, 14 November 2014

xiii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR WIRAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian... 10

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

1. Pasar Modal dan Pasar Modal Syariah ... 13

2. Diversifikasi Internasional ... 18

xiv

5. Indeks Saham Syariah ... 27

6. Contagion Effect Theory ... 33

7. Integrasi Pasar Modal ... 35

B. Penelitian Terdahulu ... 36

C. Kerangka Berpikir ... 48

D. Hipotesis ... 51

BAB III METODOLOGI PENELITIAN ... 54

A. Ruang Lingkup Penelitian ... 54

B. Teknik Penentuan Sampel ... 54

C. Teknik Pengumpulan Data ... 56

D. Teknik Analisis ... 57

E. Operasional Variabel Penelitian ... 71

BAB IV ANALISIS DAN PEMBAHASAN ... 76

A. Sekilas Gambaran Umum Objek Penelitian ... 76

B. Penemuan dan Pembahasan ... 77

1. Deskripsi Data ... 77

2. Pembahsan ... 86

3. Interpretasi... 185

BAB V KESIMPULAN DAN SARAN ... 195

A. Kesimpulan ... 195

B. Saran ... 196

DAFTAR PUSTAKA ... 198

xv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Daftar Saham JII Periode Desember 2013 s.d. Mei 2014 32

2.2 Perbandingan Penelitian Terdahulu 42

4.1 Statistika Deskriptif atas Nilai Penutupan Harian Indeks 87 Bursa Saham Syariah

4.2 Statistika Deskriptif atas Nilai Penutupan Harian Indeks 88 Bursa Saham Konvensional

4.3 Uji Stasioneritas atas Nilai Penutupan Harian Indeks Bursa 89 Saham Syariah

4.4 Uji Stasioneritas atas Nilai Penutupan Harian Indeks Bursa 90 Saham Konvensional

4.5 Penentuan Lag Optimal atas FBMS dengan JII 92 4.6 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 92

atas FBMS dengan JII

4.7 Penentuan Lag Optimal atas DJIJP dengan JII 93 4.8 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 93

atas DJIJP dengan JII

4.9 Penentuan Lag Optimal atas DJIUK dengan JII 94 4.10 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 95

atas DJIUK dengan JII

4.11 Penentuan Lag Optimal atas DJICA dengan JII 95 4.12 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 96

atas DJICA dengan JII

4.13 Penentuan Lag Optimal atas IMUS dengan JII 96 4.14 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 97

xvi

4.15 Penentuan Lag Optimal atas KLSE dengan IHSG 98 4.16 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 99

atas KLSE dengan IHSG

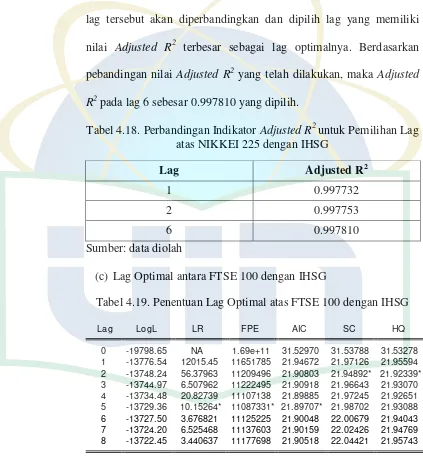

4.17 Penentuan Lag Optimal atas NIKKEI 225 dengan IHSG 99 4.18 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 100

atas NIKKEI 225 dengan IHSG

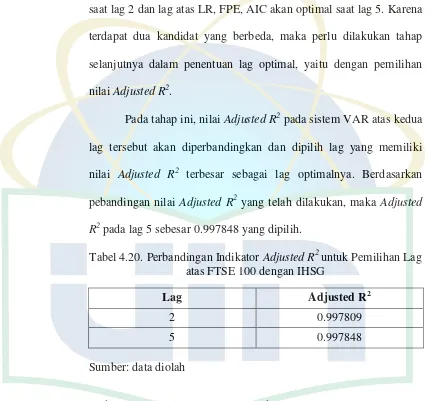

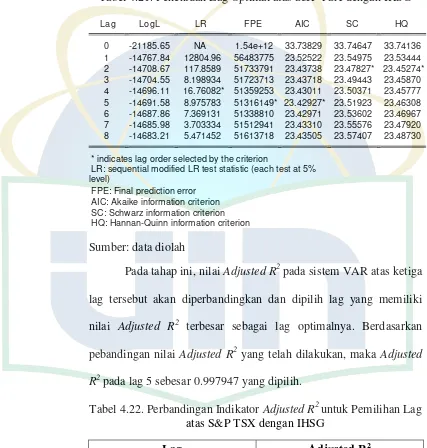

4.19 Penentuan Lag Optimal atas FTSE 100 dengan IHSG 100 4.20 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 101

atas FTSE 100 dengan IHSG

4.21 Penentuan Lag Optimal atas S&P TSX dengan IHSG 101 4.22 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 102

atas S&P TSX dengan IHSG

4.23 Penentuan Lag Optimal atas DJIA dengan IHSG 103 4.24 Perbandingan Indikator Adjusted R2untuk Pemilihan Lag 104

atas DJIA dengan IHSG

xvii

Nomor Keterangan Halaman

xviii

4.62 Variance Decomposition atas FTSE 100 dengan IHSG 180 4.63 Variance Decomposition atas S&P TSX dengan IHSG 181 4.64 Variance Decomposition atas DJIA dengan IHSG 183

4.65 Total Neraca Perdagangan Indonesia 186

xix

DAFTAR GAMBAR

Nomor Keterangan Halaman

1.1 Islamic Financial Assets 2012 2

1.2 Top Current Islamic Finance Markets 2012 (US Billion) 3 1.3 Perbandingan Indeks Bursa Saham Syariah dan Konvensional 5

Global

2.1 Kerangka Pemikiran 50

4.1 Pergerakan Indeks Harian atas JII 78

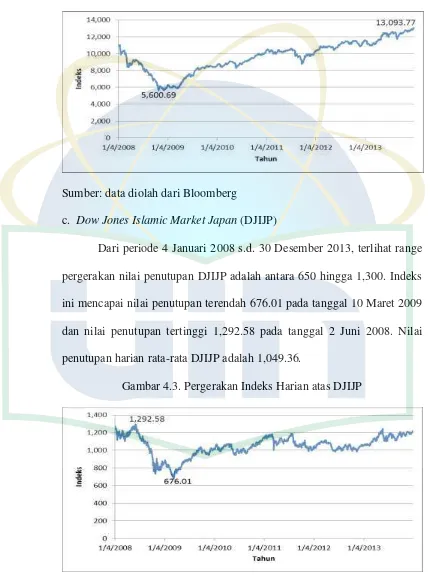

4.2 Pergerakan Indeks Harian atas FBMS 79

4.3 Pergerakan Indeks Harian atas DJIJP 79

4.4 Pergerakan Indeks Harian atas DJIUK 80

4.5 Pergerakan Indeks Harian atas DJICA 81

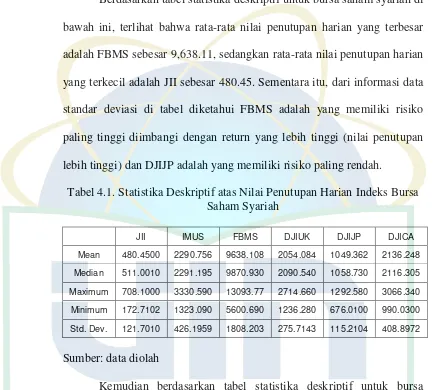

4.6 Pergerakan Indeks Harian atas IMUS 81

4.7 Pergerakan Indeks Harian atas IHSG 82

4.8 Pergerakan Indeks Harian atas KLSE 83

4.9 Pergerakan Indeks Harian atas NIKKEI 225 83 4.10 Pergerakan Indeks Harian atas FTSE 100 84 4.11 Pergerakan Indeks Harian atas S&P TSX 85

4.12 Pergerakan Indeks Harian atas DJIA 85

xx

xxi

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Analisis Deskriptif Indeks Bursa Saham Syariah 206 2 Analisis Deskriptif Indeks Bursa Saham Konvensional 206

3 Uji Stasioneritas Tingkat Level JII 207

4 Uji Stasioneritas Tingkat Level FBMS 207

5 Uji Stasioneritas Tingkat Level DJIJP 207

6 Uji Stasioneritas Tingkat Level DJIUK 207

7 Uji Stasioneritas Tingkat Level DJICA 208

8 Uji Stasioneritas Tingkat Level IMUS 208

9 Uji Stasioneritas Tingkat Level IHSG 208

10 Uji Stasioneritas Tingkat Level KLSE 208

11 Uji Stasioneritas Tingkat Level NIKKEI 225 209 12 Uji Stasioneritas Tingkat Level FTSE 100 209 13 Uji Stasioneritas Tingkat Level S&P TSX 209

14 Uji Stasioneritas Tingkat Level DJIA 209

xxii

26 Uji Stasioneritas Tingkat First Difference DJIA 212 27 Penentuan Kandidat Lag DJIJP dengan JII 213 28 Penentuan Kandidat Lag DJIA dengan IHSG 213

29 Pemilihan Lag Optimal DJIJP dengan JII 214

30 Pemilihan Lag Optimal DJIA dengan IHSG 216

31 Uji Penentuan Asumsi Deterministik FBMS dengan JII 218 32 Uji Penentuan Asumsi Deterministik DJIJP dengan JII 219 33 Uji Penentuan Asumsi Deterministik DJIUK dengan JII 220 34 Uji Penentuan Asumsi Deterministik DJICA dengan JII 221 35 Uji Penentuan Asumsi Deterministik IMUS dengan JII 222 36 Uji Penentuan Asumsi Deterministik KLSE dengan IHSG 223 37 Uji Penentuan Asumsi Deterministik NIKKEI 225 dengan IHSG 224 38 Uji Penentuan Asumsi Deterministik FTSE 100 dengan IHSG 225 39 Uji Penentuan Asumsi Deterministik S&P TSX dengan IHSG 226 40 Uji Penentuan Asumsi Deterministik DJIA dengan IHSG 227 41 Uji Kointegrasi Johansen FBMS dengan JII 228 42 Uji Kointegrasi Johansen DJIJP dengan JII 229

43 Estimasi VECM antara FBMS dengan JII 230

44 Estimasi VAR antara DJIJP dengan JII 232

45 Impulse Response Function FBMS dengan JII 233

46 Impulse Response Function DJIJP dengan JII 233

47 Variance Decomposition FBMS dengan JII 234

48 Variance Decomposition DJIJP dengan JII 234

49 Variance Decomposition DJIUK dengan JII 235

50 Variance Decomposition DJICA dengan JII 235

xxiii

Nomor Keterangan Halaman

52 Variance Decomposition KLSE dengan IHSG 236

53 Variance Decomposition NIKKEI 225 dengan IHSG 237 54 Variance Decomposition FTSE 100 dengan IHSG 237 55 Variance Decomposition S&P TSX dengan IHSG 238

1

PENDAHULUAN

A. Latar Belakang Penelitian

Sistem keuangan Islam merupakan bagian dari konsep yang lebih luas tentang ekonomi Islam. Ilmu keuangan Islam ialah ilmu yang membahas urusan dan keadaan uang berdasarkan nilai-nilai Islam terutama dari segi hukum atau syariahnya. Itulah sebabnya mengapa seperti halnya ekonomi Islam yang juga umum dikenal dengan sebutan ekonomi syariah, maka istilah keuangan Islam (al-maliyyah al-Islamiyah; islamic finance) juga lazim dikenal dengan sebutan keuangan syariah (al-maliyyah as-syar’iyyah; syariah finance). (Amin Suma, 2008:29).

Struktur keuangan syariah sangat kuat bersumber dari Al-Qur’an dan Sunnah, serta dari penafsiran terhadap sumber-sumber wahyu ini oleh para ulama. Dalam berbagai bentuknya, struktur keuangan syariah telah menjadi sebuah peradaban Islam yang tidak berubah selama empat belas abad. Selama tiga dasawarsa terakhir, struktur keuangan syariah telah tampil sebagai salah satu implementasi modern dari sistem hukum Islam yang paling berhasil dan sebagai uji coba bagi pembaruan dan perkembangan hukum Islam pada masa datang. (Vogel dan Hayes, 2007:15).

2

unsur spekulasi sebagai salah satu komponennya nampaknya masih menjadi hambatan psikologis bagi umat Islam untuk turut aktif dalam kegiatan investasi terutama di bidang tersebut, sekalipun berlabel syariah.

Fenomena keuangan syariah yang telah menyebar ke berbagai belahan dunia tidak hanya di negara-negara yang bermayoritas muslim, tetapi juga di negara-negara yang bermayoritas non-muslim seperti di wilayah Eropa walaupun presentasinya hanya sebesar 4%. Penyebaran keuangan syariah terbesar berada di wilayah Middle East and North Africa (MENA) sebesar 38% karena banyaknya peminat investasi syariah di sana. Selanjutnya, diikuti oleh Gullf Cooperation Council (GCC), yang beranggotakan negara-negara teluk yang kaya produksi minyak mentah, yaitu Bahrain, Kuwait, Qatar, Oman, United Arab Emirates, dan Arab Saudi sebesar 34% serta terakhir adalah Asia sebesar 23%.

3

operasi dan layanan yang sesuai dengan aturan Islam, prinsip-prinsip sekaligus prakteknya. Perkembangan pasar keuangan syariah sendiri saat ini, baik itu pasar uang maupun pasar modal syariah dapat dinilai cukup signifikan terutama di negara-negara dengan mayoritas penduduknya Islam. Hal tersebut dapat dibuktikan dari grafik peringkat pasar keuangan syariah berikut ini, di mana didominasi oleh negara-negara dengan mayoritas penduduk Islam, seperti Malaysia, Arab Saudi, Qatar, Indonesia, dan sebagainya.

Di Indonesia sendiri sektor keuangan syariah memiliki potensi untuk terus bertumbuh dan memiliki manfaat yang besar bagi perekonomian. Berdasarkan yang dilansir dari www.bisniskeuangan.kompas.com, Bank Indonesia (BI) bertekad mendorong sektor keuangan syariah di tanah air.

Gambar 1.2. Top Current Islamic Finance Markets 2012 (US Billion)

4

Direktur Eksekutif Departemen Komunikasi Bank Indonesia, Tirta Segara, mengungkapkan bahwa bank sentral ingin menjadikan Indonesia sebagai pusat pengembangan ekonomi syariah global. Menurut Tirta, sektor keuangan syariah di Indonesia memiliki potensi yang besar. Dia menjelaskan, potensi syariah layak dikembangkan lantaran ekonomi keuangan syariah terbukti cukup tahan terhadap gejolak krisis. Hal ini karena pada dasarnya di sektor keuangan syariah itu selalu ada underlying sektor riil-nya sehingga jika di ekonomi keuangan syariah itu, sektor keuangannya tidak berjalan sendiri, seperti bank syariah lebih dekat dengan sektor riil karena produk yang ditawarkan, khususnya dalam pembiayaan, senantiasa menggunakan underlying transaksi di sektor riil sehingga dampaknya lebih nyata dalam

mendorong pertumbuhan ekonomi.

Gejolak krisis ekonomi yang terjadi di Eropa dan Amerika sebenarnya tidak sepenuhnya membawa kerugian terhadap kondisi perekonomian untuk sebagian besar negara khususnya negara-negara yang memiliki bursa saham syariah karena saat terjadinya krisis tersebut saham-saham syariah makin diminati disebabkan ketahanannya yang bisa dibilang lebih bagus dibandingkan dengan saham-saham konvensional. Hal ini dapat dibuktikan melalui pergerakan indeks bursa saham syariah global di Amerika, yaitu Dow Jones World Islamic dan MSCI World Islamic saat terjadi krisis dan pasca

5

yang terjadi di Amerika tahun 2008 yang berawal dari krisis kredit macet atau dikenal dengan subprime mortgage crisis kedua indeks bursa saham syariah tersebut mengalami peningkatan secara bertahap mengalahkan indeks bursa saham konvensional mereka hingga terjadinya krisis di Eropa yang mulai terasa pada akhir tahun 2009 akibat krisis utang di negara Yunani yang kemudian merembet ke Irlandia dan Portugal. Berdasarkan yang dilansir dari Islamic Financial Service Industry (IFSI) Stability Report 2013, Dow Jones

Islamic Market Index telah memiliki kapitalisasi di akhir tahun 2012 sebesar

US$ 84.3 miliar dibandingkan indeks konvensionalnya, yaitu Dow Jones Index sebesar US$ 58.1 miliar.

Gambar 1.3. Perbandingan Indeks Bursa Saham Syariah dan Konvensional Global

6

Krisis ekonomi global yang terjadi ditambah proses globalisasi di abad 21 ini telah meningkatkan kadar hubungan saling ketergantungan antarnegara, bahkan menimbulkan proses penyatuan ekonomi dunia sehingga batas-batas antarnegara dalam berbagai praktik dunia usaha atau bisnis seakan-akan dianggap tidak berlaku lagi sehingga apabila satu negara mengalami gejolak ekonomi yang memburuk, maka tidak terlepas gejolak tersebut akan menimbulkan efek domino (contangion effect) pada negara lainnya yang memiliki hubungan dengan negara tersebut. Menurut Hendra Halwani (2005:193-194). gejala globalisasi ekonomi terjadi dalam kegiatan finansial, produksi, investasi dan perdagangan yang kemudian mempengaruhi tata hubungan ekonomi antarbangsa. Globalisasi ini ditandai dengan menipisnya batas-batas investasi atau pasar secara nasional, regional maupun internasional.

Menurut Thoha (2001) dalam Pasaribu dan Kowandar (2013), dua kata kunci dalam globalisasi adalah interaksi dan integrasi, yakni interaksi ekonomi antarnegara dan tingkat integrasinya. Interaksi ekonomi antarnegara mencakup arus perdagangan, produksi dan keuangan. Sementara integrasi berarti bahwa perekonomian lokal atau nasional setiap negara secara efektif merupakan bagian yang tidak terpisah dari satu perekonomian tunggal dunia.

7

yang ingin berinvestasi mempunyai kesempatan diversifikasi portofolio mereka di bursa berbagai negara karena keterkaitan antarbursa secara global tersebut sehingga dapat membantu para investor untuk meningkatkan return yang didapat serta menurunkan risikonya dalam portofolio mereka.

Penelitian tentang integrasi antara bursa saham syariah dan bursa saham konvensional masih relatif sedikit ditemukan. Beberapa di antaranya adalah penelitian tentang integrasi bursa saham konvensional Indonesia dengan bursa saham konvensional di Jepang, Amerika Serikat, Singapura, dan China yang dilakukan oleh Bakri Abdul Karim, et.al (2009). Hasil penelitian menunjukkan adanya kointegrasi antara bursa saham konvensional di Indonesia dengan bursa saham konvensional di Jepang, Amerika Serikat, Singapura, dan China. Halini berarti bahwa peluang diversifikasi portofolio di bursa saham-bursa saham tersebut terbatas bagi investor internasional. Selain itu, setiap pembangunan bursa saham di Jepang, Amerika Serikat, Singapura dan Cina harus dipertimbangkan oleh pemerintah Indonesia dalam membuat kebijakan yang berhuubungan dengan bursa saham Indonesia.

Kemudian Salina Hj. Kassim (2010) meneliti dampak krisis keuangan global tahun 2007 terhadap integrasi tujuh bursa saham syariah, yaitu Jakarta Islamic Index (Indonesia), Dow Jones Islamic Index of Kuwait (Kuwait), Dow

Jones Islamic Index of Malaysia (Malaysia), Dow Jones Islamic Index of Turkey (Turki), Dow Jones Islamic Index of Japan (Jepang), Dow Jones

8

Serikat). Hasil penelitian menunjukkan semua bursa saham syariah tersebut saling terintegrasi di mana hubungan mereka semakin kuat saat terjadinya krisis dibandingkan sebelum terjadi krisis.

Penelitian selanjutnya dilakukan oleh Zhang Hengchao dan Zarinah Hamid (2011) tentang dampak krisis yang terjadi di Amerika Serikat terhadap integrasi bursa saham syariah dan konvensionalnya yang terpilih di Asia-Pasifik, yaitu United States Islamic Market, Japan Islamic Market, Kuala Lumpur Islamic Market, Jakarta Islamic Market, China Islamic Market,

Japan Nikkei, US Total Market, Kuala Lumpur Composite Index, Jakarta

Composite Index, dan China Total Market. Hasil penelitian menunjukkan periode sebelum krisis, bursa saham syariah di Asia-Pasifik dipengaruhi oleh kinerja bursa saham syariah Amerika Serikat dan bursa saham konvensional Malaysia, sedangkan selama periode krisis, ketiga bursa saham, baik syariah maupun konvensional, di Amerika Serikat, Jepang, dan Malaysia memiliki dampak yang signifikan terhadap kinerja bursa saham syariah di Asia Pasifik.

9

konvensional di Indonesia. Data indeks saham syariah dan konvensional yang digunakan adalah data harian dengan periode penelitian dari tahun 2008 sampai tahun 2013. Berdasarkan uraian yang telah dipaparkan, penulis bermaksud melakukan penelitian dengan judul “Analisis Integrasi Bursa Saham di Asia, Eropa, dan Amerika dengan Bursa Saham di Indonesia (Studi Kasus: Syariah dan Konvensional)”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dibahas, maka permasalahan yang akan dibahas sebagai berikut

1. Apakah terdapat hubungan kausalitas antara bursa saham syariah di kawasan Asia, Eropa, dan Amerika (FBMS, DJIJP, DJIUK, DJICA, dan IMUS) dengan bursa saham syariah Indonesia (JII)?

2. Apakah terdapat hubungan kausalitas antara bursa saham konvensional di kawasan Asia, Eropa, dan Amerika (KLSE, NIKKEI 225, FTSE 100, S&P TSX, dan DJIA) dengan bursa saham konvensional Indonesia (IHSG)?

10

4. Apakah terdapat hubungan jangka panjang antara bursa saham konvensional di kawasan Asia, Eropa, dan Amerika (KLSE, NIKKEI 225, FTSE 100, S&P TSX, dan DJIA) dengan bursa saham konvensional Indonesia (IHSG)?

5. Apakah terdapat kontribusi tiap bursa saham syariah di kawasan Asia, Eropa, dan Amerika (FBMS, DJIJP, DJIUK, DJICA, dan IMUS) dalam pergerakan bursa saham syariah Indonesia (JII)?

6. Apakah terdapat kontribusi tiap bursa saham konvensional di kawasan Asia, Eropa, dan Amerika (KLSE, NIKKEI 225, FTSE 100, S&P TSX, dan DJIA) dalam pergerakan bursa saham konvensional Indonesia (IHSG)?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sejalan dengan masalah yang telah dirumuskan diatas, maka tujuan penulisan dalam melakukan penelitian ini adalah:

a. Untuk menganalisis hubungan kausalitas yang terjadi antara bursa saham syariah di kawasan Asia, Eropa, dan Amerika (FBMS, DJIJP, DJIUK, DJICA, dan IMUS) dengan bursa saham syariah Indonesia (JII).

11

konvensional Indonesia (IHSG).

c. Untuk menganalisis hubungan jangka panjang antara bursa saham syariah di kawasan Asia, Eropa, dan Amerika (FBMS, DJIJP, DJIUK, DJICA, dan IMUS) dengan bursa saham syariah Indonesia (JII).

d. Untuk menganalisis hubungan jangka panjang antara bursa saham konvensional di kawasan Asia, Eropa, dan Amerika (KLSE, NIKKEI 225, FTSE 100, S&P TSX, dan DJIA) dengan bursa saham konvensional Indonesia (IHSG).

e. Untuk menganalisis kontribusi tiap bursa saham syariah di kawasan Asia, Eropa, dan Amerika (FBMS, DJIJP, DJIUK, DJICA, dan IMUS) dalam pergerakan bursa saham syariah Indonesia (JII).

f. Untuk menganalisis kontribusi tiap bursa saham konvensional di kawasan Asia, Eropa, dan Amerika (KLSE, NIKKEI 225, FTSE 100, S&P TSX, dan DJIA) dalam pergerakan bursa saham konvensional Indonesia (IHSG).

2. Manfaat Penelitian

12

a. Bagi Akademisi

Hasil penelitian ini merupakan sumbangan pemikiran dalam rangka meningkatkan pengembangan ilmu pengetahuan secara teoritis sebagaimana yang telah dipelajari di dalam perkuliahan dan sebagai pengetahuan tentang pasar modal, investasi, dan diversifikasi portofolio. Selain itu, hasil penelitian ini juga dapat digunakan sebagai suatu gambaran dan informasi bagi para civitas akademika yang ingin melakukan penelitian selanjutnya di masa depan.

b. Bagi Investor

Hasil penelitian ini dapat dipakai dalam mempertimbangkan strategi investasi yang efektif untuk melakukan diversifikasi portofolionya di bursa saham syariah dan konvensional, baik di dalam negeri maupun di mancanegara. Selain itu, hasil penelitian ini juga dapat membantu mereka meramalkan pergerakan dalam bursa saham syariah dan konvensional sehingga sangat penting dibutuhkan pemahaman menyeluruh tentang hubungan antara bursa saham.

c. Bagi Pemerintah

13

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pasar Modal dan Pasar Modal Syariah

a. Pengertian Pasar Modal dan Pasar Modal Syariah

Dalam konteks ekonomi, sebagian kelompok masyarakat kerap memiliki tingkat pendapatan yang tinggi. Pendapatan tersebut tidak sepenuhnya digunakan untuk aktivitas konsumsi. Bahkan, dalam level tertentu, ketika masyarakat memiliki pendapatan yang sangat tinggi, kecenderungan untuk menggunakan pendapatannya untuk konsumsi semakin menurun. Kelebihan pendapatan tersebut dialokasikan untuk ditabung atau diinvestasikan pada berbagai portofolio investasi. Dalam kondisi tertentu, terutama ketika perusahaan akan melakukan ekspansi atau menambah skala produksi atau juga mengembangkan bisnisnya menjadi lebih besar, kerap membutuhkkan dana tambahan untuk modal kerja. Kebutuhan perusahaan terhadap dana untuk mengembangkan investasi bisnisnya akan mengantarkan perusahaan di pasar keuangan dan pasar modal.

Secara etimologis, untuk istilah pasar digunakan kata bursa, exchange, dan market. Adapun untuk istilah modal sering digunakan kata efek, securities, dan stock. Menurut UU No. 8 Tahun 1995 tentang Pasar Modal,

14

dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek. Adapun yang dimaksud dengan efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek. Dalam perkembangannya, pasar modal dikenal dengan nama bursa efek. Bursa efek menurut UU No. 8 Tahun 1995 (pasal 1 ayat 4) tentang Pasar Modal adalah pihak yang menyelenggarakan dan menyediakan sistem dan/atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka. (M. Nur Rianto Al Arif, 2012:344).

Berdasarkan definisi pasar modal diatas, pasar modal syariah dapat diartikan sebagai kegiatan dalam pasar modal sebagaimana yang diatur dalam UUPM (Undang Undang Pasar Modal) yang tidak bertentangan dengan prinsip syariah. (www.bapepam.go.id). Pengertian pasar modal syariah lainnya menurut Adrian Sutedi (2011:29), pasar modal syariah adalah pasar modal yang dijalankan dengan prinsip-prinsip syariah, setiap transaksi surat berharga di pasar modal dilaksanakan sesuai dengan ketentuan syari’at Islam.

15

pasar modal syariah adalah pasar modal syariah tidak mengenal kegiatan perdagangan semacam short selling, beli atau jual dalam waktu yang amat singkat untuk mendapatkan keuntungan antara selisih jual dan beli. Pemegang saham syariah merupakan pemegang saham untuk jangka relatif panjang. Pola pemilikkan saham yang demikian membawa dampak positif, yaitu perusahaan tentunya akan mendapatkan pemegang saham yang jelas lebih menaruh perhatian dan mempunyai rasa memiliki, ini akan menjadi kontrol yang efektif. Perusahaan dan pemegang saham merupakan mitra yang saling menghargai dan mengingatkan sehingga komunikasi kedua belah pihak akan bertemu pada upaya mencapai kebaikan bagi kedua belah pihak. Karakteristik pemilikan saham syariah yang hanya mengutamakan pencapaian keuntungan yang akan dibagi atau kerugian yang akan ditanggung bersama (profit-loss sharing), tidak akan menciptakan fluktuasi kegiatan perdagangan yang tajam dan bersifat spekulasi. (M. Irsan Nasarudin, dkk, 2008:18).

b. Instrumen Pasar Modal dan Pasar Modal Syariah

16

1)Instrumen Utang (Obligasi)

Obligasi adalah bukti pengakuan berutang dari perusahaan. Obligasi dapat dibedakan dalam beberapa jenis, bergantung pada sudut di mana kita melihatnya apakah dari sudut pengalihan, jangka waktu, atau jaminan atas obligasi dan bunga yang dibayarkan.

2) Instrumen Penyertaan (Saham)

Instrumen penyertaan atau saham merupakan instrumen yang lebih populer di masyarakat. Saham merupakan instrumen penyertaan modal seseorang atau lembaga dalam suatu perusahaan. Saham ini dikeluarkan dalam rangka pendirian perusahaan, pemenuhan modal dasar, atau peningkatan modal dasar.

3) Instrumen Efek Derivatif

Efek-efek derivatif yang terdapat di pasar modal antara lain right, warrant, option, dan lain sebagainya. Menurut UUPM (Undang

17

dimaksud diterbitkan.

Tidak berbeda jauh dengan efek-efek yang ada di pasar modal konvensional, menurut Ahmad Rodoni (2009:67) efek-efek yang boleh diperdagangkan dalam pasar modal syariah yang hanya memenuhi kriteria syariah, seperti saham syariah, obligasi syariah, dan reksadana syariah. Untuk menghasilkan instrumen yang benar-benar sesuai dengan syariah, telah dilakukan upaya-upaya untuk rekontruksi terhadap suarat berharga diantaranya:

Penghapusan bunga tetap dan mengalihknannya ke surat investasi yang

ikut serta dalam keuntungan dan dalam kerugian serta tunduk pada kaidah Al-ghunmu bi al-ghurn (keuntungan atau penghasilan berimbang dengan

kerugian yang ditanggung).

Penghapusan syarat jaminan atas kembalinya harga obligasi dan bunga

sehingga menjadi seperti saham biasa.

Pengalihan obligasi ke saham biasa.

Berdasarkan kaidah tersebut, maka diterbitkanlah instrumen pasar modal syariah dengan prinsip-prinsip berikut:

1) Muqaradah / Mudharabah Funds

18

atau investasi dengan perjanjian bagi hasil dan bagi resiko (profit and loss sharing).

2) Muraqadhah / Mudharabah Bonds

Salah satu bentuk obligasi yang sesuai dengan ketentuan syariah adalah obligasi berdasarkan prinsip mudharabah. Jenis obligasi ini dikeluarkan oleh perusahaan untuk tujuan pembiayaan proyek-proyek tertentu atau proyek yang terpisah dari kegiatan perusahaan yang bersifat jangka panjang. Keuntugan dari proyek akan didistribusikan secara periodik didasarkan pada presentase rasio laba-rugi yang telah disepakati oleh kedua belah pihak.

2. Diversifikasi Internasional

a. Pengertian Diversifikasi Internasional

19

berkembang, kesempatan investor menginvestasikan dananya pada berbagai negara menjadi semakin terbuka. Fenomena seperti ini akan mendorong berkembangnya pola investasi secara internasional atau dikenal pula dengan istilah diversifikasi internasional. Dengan melakukan diversifikasi internasional, investor bisa berharap memperoleh kombinasi risiko dan return diharapkan yang lebih baik. Artinya, dengan menginvestasikan dananya secara internasional berarti investor telah mendiversifikasikan dananya tidak saja pada aset yang berbeda-beda, tapi juga pada berbagai negara yang berbeda.

b. Strategi Investasi Internasional

Dalam melakukan investasi internasional diperlukan beberapa strategi. Menurut Tandelilin (2010), strategi investasi internasional terbagi menjadi dua, yaitu:

1) Strategi Pasif

20

2) Strategi Aktif

Manajer investasi secara aktif mencari informasi dan melakukan peramalan-peramalan terhadap perilaku pasar ataupun nilai tukar berdasarkan informasi yang diperoleh. Strategi aktif menuntut kemampuan ekstra dari manajer untuk melakukan peramalan pasar ataupun nilai tukar mata uang yang dalam kenyataannya sangat sulit dilakukan serta membutuhkan biaya yang tidak kecil. Keputusan investasi yang terjadi dalam strategi aktif bisa digolongkan ke dalam tiga tingkatan keputusan investasi antara lain:

Keputusan alokasi aset

Keputusan investasi ini berkaitan dengan pemilihan pasar dan mata uang yang apa diinginkan sebagai pilihan investasi. Manajer akan menentukan besarnya proporsi dana yang akan ditanamkan pada masing-masing pasar dan mata uang yang telah dipilih.

Seleksi sekuritas

21

Keputusan ini merupakan taktik perdagangan (trading tactic) yang bersifat jangka pendek. Dalam tingkat keputusan ini, manajer investasi secara aktif mengamati pergerakan harga dan nilai tukar di pasar, dan mengambil tindakan (trading) untuk memperoleh keuntungan dari pergerakan tersebut.

3. Tingkat Pengembalian (Rate of Return)

Dalam konteks manajemen investasi, tingkat pengembalian (return) merupakan imbalan yang diperoleh dari investasi. Pengembalian ini dibedakan menjadi dua, yaitu pengembalian yang telah terjadi (actual return) yang dihitung berdasarkan data historis dan pengembalian yang diharapkan (expected return) akan diperoleh investor di masa depan. Komponen pengembalian meliputi (Abdul Halim, 2005:34):

a. Untung/rugi modal (capital gain/loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) di atas harga beli (harga jual) yang keduanya terjadi di pasar sekunder.

b. Imbal hasil (yield) merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa dividen atau bunga. Yield dinyatakan dalam presentase dari modal yang ditanamkan.

22

yang merupakan penjumlahan dari capital gain/loss dan yield. Nilai yield untuk suatu saham dapat diperoleh dari besaran dividen yang diberikan perusahaan kepada para pemegang saham. Sementara itu, untuk capital gain/loss diperoleh dari return saham pada saat investor melakukan transaksi

jual beli saham.

4. Indeks Harga Saham

a. Pengertian Indeks Harga Saham

Kebutuhan suatu investor memilih investasi dalam suatu saham, memerlukan data historis terhadap pergerakan saham dibursa. Didalam transaksi pada bursa terjadi pada setiap saat hingga pergerakan harga pun terjadi dalam tiap waktu. Dari ribuan kejadian dan fakta historis yang terjadi dibursa harus dapat disajikan dengan sistem tertentu hingga menghasilkan suatu informasi yang sederhana. Dengan informasi yang sederhana, investor dapat menafsirkan informasi tersebut hingga dapat mengambil keputusan investasi terhadap saham. Bentuk informasi yang dipandang sangat tepat untuk menggambarkan pergerakan harga saham dimasa lalu adalah suatu indeks harga saham yang memberikan deskripsi harga-harga saham pada suatu saat tertentu maupun dalam periode tertentu pula (Sunariyah 2006:136).

23

harga saham dapat digunakan untuk tujuan sebagai berikut:

1)Sebagai acuan untuk mengevaluasi kinerja manajer keuangan profesional

2)Menciptakan dan memantau indeks dana

3)Menghitung rata-rata pengembalian pasar dalam studi ekonomi 4)Meramal pergerakan pasar di masa depan

5)Sebagai pelindung portofolio pasar atas aset berisiko ketika menghitung risiko sistematis dari suatu asset.

Faktor-faktor yang mempengaruhi pergerakan indeks harga saham menurut Pandana Pasaribu, dkk (2008:2) yaitu faktor domestik, faktor asing, dan faktor aliran modal ke Indonesia. Faktor domestik yang dapat berpengaruh terhadap indeks saham berupa faktor-faktor fundamental suatu negara seperti inflasi, pendapatan nasional, jumlah uang yang beredar, suku bunga, maupun nilai tukar Rupiah. Berbagai faktor fundamental tersebut dianggap dapat berpengaruh pada ekspektasi investor yang akhirnya berpengaruh pada pergerakan indeks. Faktor asing merupakan salah satu implikasi dari bentuk globalisasi dan semakin terintegrasinya pasar modal diseluruh dunia. Kondisi ini memungkinkan timbulnya pengaruh dari bursa-bursa maju terhadap bursa-bursa yang sedang berkembang.

b. Pergerakkan Indeks Saham

24

sampel yang diambil harus representatif, meskipun tidak harus besar. Di beberapa bursa saham yang jumlah emitennya tercatat belum banyak, indeks dihitung dari seluruh saham seperti di bursa Taiwan, Korea, Denmark, dan Indonesia (IHSG).

Di sebagian besar bursa saham lainnya, indeks agregat sahamnya tidak mengambil seluruh populasi, tetapi menggunakan sampel yang representatif. Jika sampel representatif (indeks LQ 45 dan indeks 100 saham) itu telah terpilih, selanjutnya menentukan berapa bobot masing-msaing saham di dalam sampel atau populasi untuk digunakan menghitung indeks.

Menurut Budi Frensidy (2008:8) ada empat cara pembobotan yang bisa digunakan, yaitu berdasarkan harga, nilai kapitalisasi, saham yang beredar di publik (free float), dan tidak tertimbang.

1)Berdasarkan Harga

Indeks saham berdasarkan harga yang paling popular adalah Dow Jones Indutrial Average (DJIA). DJIA sebagai indeks pertama yang

25

Berbeda dengan indeks berdasarkan harga, indeks berdasarkan nilai memberikan bobot yang lebih besar pada saham yang berkapitalisasi pasar bebas dan bukan pada saham berharga tinggi. Yang dimaksud dengan kapitalisasi pasar suatu saham adalah jumlah saham tercatat dikalikan dengan harga pasarnya.

Indeks saham berdasarkan nilai adalah yang paling banyak digunakan, jauh melebihi penggunaan indeks lainnya. Indeks ini digunakan di Bursa Efek Indonesia (BEI) untuk menghitung Indeks Harga Saham gabungan (IHSG), Indeks LQ 45, Jakarta Islamic Index (JII), dan sekitar 10 indeks sektoral di BEI. Indeks beradasarkan kapitalisasi pasar ini juga digunakan untuk indeks S&P 500, NYSE, NASDAQ, dan Hang Seng.

Keunggulan indeks berdasarkan nilai adalah perubahan indeks ini mencerminkan perubahan nilai kapitalisasi pasar jika mencakup seluruh saham di suatu bursa seperti IHSG di BEI. Jika IHSG naik, maka kapitalisasi pasar saham di BEI naik. Penghitungan indeks berdasarkan nilai menyebabkan saham yang mempunyai kapitalisasi besar lebih menentukan pergerakan indeks dibandingkan dengan saham berkapitalisasi kecil.

26

Dimana:

Indekst = Indeks pada periode t

MCt = Nilai kapitalisasi pasar pada periode t

Nit = Jumlah saham yang tercatat untuk perusahaan tercatat i pada periode t

Pit = Harga penutupan di pasar sekunder untuk perusahaan tercatat i pada periode t

MC0 = Nilai dasar

t = 0 adalah hari dasar

3)Indeks Tak Tertimbang

Metode yang relatif jarang digunakan adalah indeks tak tertimbang atau indeks yang memberikan bobot sama kepada semua saham tanpa melihat harga atau kapitalisasi pasar saham itu. Saham berharga Rp 50 sama pentingnya dengan saham berharga Rp 200. Saham berkapitalisasi pasar besar juga berbobot sama dengan saham berkapitalisasi kecil. Indeks tak tertimbang digunakan untuk indeks bursa Singapura, Milan, dan Value Line.

4)Saham Beredar

27

nilai kapitalisasi. Penggunaan indeks ini menyebabkan saham yang mempunyai saham beredar dengan kapitalisasi terbesar yang paling menentukan pergerakan indeks.

Kriteria saham yang tersedia di pasar berbeda-beda di antara negara yang telah menerapkan penyesuaian atas saham jenis ini dalam perhitungan indeks maupun kapitalisasi pasar di bursa negara tersebut. Walaupun demikian pada umumnya, jenis saham yang tidak termasuk dalam kategori saham yang tersedia untuk diperjualbelikan pada umumnya terdiri dari: (1) saham yang dikuasai oleh pendiri; (2) saham yang dikuasai oleh orang dalam perusahaan (direksi dan manajemen termasuk serikat pekerja); (3) saham yang dikuasai oleh pemerintah; (4) saham yang dikuasai oleh pihak yang memiliki tujuan untuk mengendalikan perusahaan; (5) saham yang dikuasai oleh perusahaan induknya; (6) saham yang dikuasai oleh perusahaan lain atau pribadi yang memiliki hubungan strategis; dan (7) saham yang telah dikunci (locked in) oleh perusahaan yang bersangkutan. (Andriansyah dkk, 2007).

5. Indeks Saham Syariah

28

America Trust. Sementara Dow Jones Index memperkenalkan indeks syariah

pada pada 8 Februari 1999 di Bahrain dengan membentuk Dow Jones Islamic Market Index (DJIMI). Dow Jones Islamic Market Index (DJIMI) adalah

indeks ekuitas patokan Islam pertama yang didirikan untuk investor yang ingin tetap setia pada prinsip-prinsip agama. Pencentus dan perintis ide tersebut adalah A. Rushdi Siddiqui, yang sebelumnya bekerja sebagai analis saham di sebuah perusahaan investment bank di Wall Street. Beliau menelaah apakah usaha para emiten sesuai dengan ajaran Islam atau tidak dan akhirnya, berhasil menemukan 1.708 emiten yang berasal dari 34 negara di dunia. (Ahmad Rodoni, 2009:71)

DJIMI adalah bagian dari kelompok indeks-indeks global Dow Jones (DJGI) yang terdiri dari 2700 saham dari 64 indeks negara yang di sesuai dengan prinsip syariah. DJIMI mencakup 10 sektor ekonomi, 19 sektor pasar, 41 grup industri dan 114 sub grup. Sharia Suvervisory Board (SSB) dari Dow Jones Islamic Market Index (DJIM) melakukan filterisasi terhadap

saham-saham halal berdasarkan aktivitas bisnis dan rasio finansialnya. SSB secara lebih spesifik langsung mengeluarkan perusahaan yang memiliki usaha dalam bidang-bidang berikut (M. Syafiq Hanafi, 2011:1412-1413):

a. Alkohol

b. Minuman keras dan produk turunannya c. Jasa Keuangan Konvensional

29

Untuk menjaga integritas dari investasi, Dewan Pengawas Syariah yang terdiri dari ulama Islam terkemuka mengawasi dan meninjau ulang komponen tersebut. Langkah ini dilakukan untuk melisting perusahaan yang melanggar prinsip syariah. Hakim dan Rashidian (2004) dalam Daud, et. al (2006:12) juga mencatat bahwa sebagai tambahan, hanya perusahaan efek yang likuid diperdagangkan. Dengan demikian, perusahaan yang memiliki tingkat utang yang tinggi dan pendapatan bunga yang tinggi tidak dapat masuk dalam indeks ini. DJIM melakukan beberapa langkah untuk mengecualikan perusahaan yang dianggap memiliki potensi risiko yang tinggi (Albaity dan Ahmad, 2011):

a. Perusahaan dengan rasio utang lebih besar dari atau sama dengan 33%.

b. Perusahaan dengan jumlah bearing kas dan bunga dibagi dengan trailing 12 bulan kapitalisasi pasar rata-rata adalah lebih besar dari atau sama dengan 33%.

c. Perusahaan yang memiliki piutang dibagi dengan aset total lebih besar dari atau sama dengan 45%.

30

pada papan utama. Kemudian, pada tanggal 22 Januari 2007, bursa Malaysia melakukan kerjasama dengan FTSE Group dan menghasilkan indeks syariah baru yang dikenal dengan FTSE Bursa Malaysia EMAS Shariah Index (FBMS). Dengan diperkenalkannya FBMS, KLSI secara resmi dinonaktifkan pada tanggal 1 November 2007 dan diganti dengan FBMS setelah selama sembilan bulan sama-sama diaktifkan sejajar dengan FBMS. Saat ini, FBMS menjadi satu-satunya benchmark saham syariah di Malaysia (Bursa Malaysia). FBMS terdiri dari perusahaan-perusahaan yang memenuhi kriteria syariah yang telah ditetapkan oleh Shariah Advisory Council (SAC) per semester. (The Report Malaysia 2007).

Berdasarkan yang dilansir dari www.sc.com, saham yang sesuai dengan prinsip syariah di bursa Malaysia sampai Juni 2013 telah tercatat sebanyak 800 saham, yakni kurang lebih 90% dari 910 saham yang tercatat di bursa Malaysia. Di Malaysia, penentuan saham syariah terdiri dari dua lapisan berbeda. Lapisan pertama, yaitu saham yang dikategorikan saham syariah karena aktivitasnya murni sesuai prinsip syariah. Sementara lapisan kedua adalah saham-saham yang aktivitasnya sesuai prinsip syariah namun ada aktivitas lainnya yang tidak sesuai syariah. Dalam arti yang lain, aktivitas saham tersebut bercampur antara yang syariah dan tidak syariah. Untuk lapisan yang kedua ini, SAC menetapkan kriteria tambahan agar saham tersebut bisa dikategorikan saham syariah.

31

(JII). Saham-saham dalam JII terdiri dari 30 saham yang dipilih dari saham-saham yang sesuai dengan syariah Islam, yang dievaluasi setiap 6 bulan. Penentuan komponen indeks setiap bulan Januari dan Juli, sedangkan perubahan pada jenis usaha emiten akan dimonitoring secara terus-menerus berdasarkan data-data publik yang tersedia.

Jakarta Islamic Index (JII) mensyaratkan saham dengan jenis usaha

utama yang tidak bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan kecuali termasuk dalam 10 kapitalisasi besar. Pemilihan saham berdasarkan laporan keuangan tahunan atau tengah tahun berakhir yang memiliki rasio kewajiban terhadap aktiva maksimal sebesar 90%. Selanjutnya 60 saham dari susunan saham di atas berdasarkan rata-rata urutan kapitalisasi pasar terbesar selama satu tahun terakhir. JII juga memiliki 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan regular selama satu tahun terakhir. (Rodoni dan Hamid, 2008).

32

Tabel 2.1. Daftar Saham JII Periode Desember 2013 s.d. Mei 2014

No. Kode Nama Emiten

1 AALI Astra Agro Lestari Tbk 2 ADRO Adaro Energy Tbk 3 AKRA AKR Corporindo Tbk 4 ASII Astra International Tbk 5 ASRI Alam Sutera Realty Tbk 6 BMTR Global Mediacom Tbk 7 BSDE Bumi Serpong Damai Tbk

8 CPIN Charoen Pokphand Indonesia Tbk 9 EXCL Excelcomindo Pratama Tbk 10 HRUM Harum Energy Tbk

11 ICBP Indofood CBP Sukses Makmur Tbk 12 INDF Indofood Sukses Makmur Tbk 13 INTP Indocement Tunggal Prakasa Tbk 14 ITMG Indo Tambangraya Megah Tbk 15 JSMR Jasa Marga (Persero) Tbk 16 KLBF Kalbe Farma Tbk

17 LPKR Lippo Karawaci Tbk

18 LSIP Perusahaan Perkebunan London Sumatera Indonesia Tbk

19 MAPI Mitra Adiperkasa Tbk 20 MNCN Media Nusantara Citra Tbk 21 MPPA Matahari Putra Prima Tbk 22 PGAS Perusahaan Gas Negara Tbk 23 PTBA Bukit Asam (Persero) Tbk 24 PWON Pakuwon Jati Tbk

33

27 TLKM Telekomunikasi Indonesia Tbk 28 UNTR United Tractors Tbk

29 UNVR Unilever Indonesia Tbk 30 WIKA Wijaya Karya (Persero) Tbk

Sumber: Bursa Efek Indonesia

6. Contagion Effect Theory (Domino Effect)

Contagion atau efek menular adalah suatu fenomena ketika krisis

keuangan yang terjadi pada suatu negara akan memicu krisis keuangan atau ekonomi pada negara lain. Contagion theory menyebutkan bahwa tidak ada satu negarapun dalam suatu kawasan dapat mengelak dari efek menular. (Nuning Trihadmini, 2011:48).

Konsep contagion sendiri beragam dari satu penulis ke penulis lainnya. Menurut Masson (1999) dalam Monica Weni Pratiwi, dkk (2012:87) suatu krisis dipandang sebagai cotatgious (menular) jika ia menyebar dari negara asal krisis ke negara lainnya, dengan mengubah kondisi sifat fundamental negara tersebut, dengan kata lain penularan krisis bisa disebut sebagai perubahan kesetabilan yang terjadi di bawah beberapa kondisi fundamental perekonomian.

Ito (2002) dalam Monica Weni Pratiwi, dkk (2012:87) menggunakan pendekatan baru yaitu contagion berkecepatan tinggi didefinisikan sebagai effect spell offer dari “degound zero” (titik nol) ke negara lainnya dalam hal

34

merupakan negara asal yang mana para investor merespons secara serius revisi portofolio mereka, dan arah dari negara asal ke negara lainnya menggambarkan saluran penyebaran krisis yang dijadikan sebagai sandaran oleh para investor untuk mempredeksi penurunan harga saham di masa mendatang (jatuhnya harga saham). Ketika pasar finansial berada dalam keadaan krisis para investor cenderung untuk menarik modal mereka dari negara-negara sekitarnya di wilayah tersebut, sebagai antisipasi terhadap munculnya devaluasi di masa mendatang. Akan tetapi jatuhnya nilai mata uang atau harga saham lebih cenderung menjadi faktor utama krisis di negara asal. Oleh karena itu, selama masa memuncaknya krisis di wilayah tersebut penurunan terbesar pasar finansial bisa menyebar langsung dari ground zero ke negara tetangga lainnya berdasarkan pada perilaku investor dalam meminimalkan kerugian.

35

kembali investasinya karena tidak ingin merugi sehingga akhirnya menjadi bagian dari proses terciptanya integrasi pasar modal. (Yulein Rahamis, 2014:89).

7. Integrasi Pasar Modal

36

Berdasarkan jurnal ekonomi yang ditulis oleh Barli Suryanta (2011), integrasi pasar modal memberikan kesempatan kepada diversifikasi yang lebih baik seiring investor beralih ke risiko yang lebih tinggi dan sesuai dengan keuntungan yang diharapkan karena mereka mampu mendiversifikasi risikonya secara keseluruhan (Obstfeld, 1994). Dalam konteks ini, Rajan dan Zingales (1998) menemukan bahwa pengembangan pasar modal memfasilitasi pertumbuhan ekonomi dengan mengurangi biaya modal. Dengan penghapusan hambatan investasi, Stulz (1999) menunjukkan bahwa integrasi pasar modal memungkinkan untuk diversifikasi risiko internasional yang mempengaruhi pertumbuhan ekonomi jangka panjang dengan mengubah alokasi sumber daya dan tingkat tabungan.

B. Penelitian Terdahulu

37

dengan bursa saham di wilayah ASEAN, IHSG dengan bursa saham di negara maju dan Asia Pasifik, serta IHSG dengan bursa saham di wilayah Eropa Barat. Periode penelitian mulai dari Januari 2005 s.d. Desember 2007 dan menggunakan uji kointegrasi Johansen. Hasil penelitian menunjukkan secara umum IHSG terintegrasi dengan 14 bursa saham yang berada di wilayah ASEAN, Eropa Barat, dan Asia Pasifik serta negara maju, kecuali dengan bursa saham di Thailand (SET) saja yang tidak terintegrasi.

M. Shabri Abd. Majid dan Salina Hj. Kassim (2010) meneliti integrasi lima bursa saham syariah, yaitu Indonesia (JII), Malaysia (DJIMY), Jepang (DJIJP), Inggris (DJIUK), dan Amerika Serikat (IMUS) untuk melihat celah diversifikasi yang potensial bagi para investor. Periode penelitian mulai dari 1 Januari 1999 s.d. 31 Agustus 2006 dan menggunakan metode Auto-Regressive Distributed Lag (ARDL) dan Vector Error Correction Mechanism (VECM)

yang berdasarkan pada Generalized Method of Moments (GMM). Hasil penelitian menunjukkan integrasi bursa saham syariah tergantung pada tingkat perkembangan ekonomi negaranya, yaitu bursa saham syariah Malaysia dan Indonesia yang terkategori sebagai negara berkembang terintegrasi sangat dekat satu sama lain, begitu juga halnya dengan bursa saham syariah Amerika Serikat, Inggris, dan Jepang yang termasuk negara maju juga saling terintegrasi satu sama lain.

38

Malaysia Emas Syariah) dan Amerika (DJIMI). Penelitian ini menggunakan uji kointegrasi Johansen dan uji kausalitas Granger yang berada dalam metode Vector Error Correction Model (VECM) untuk periode mulai dari tahun 2005

sampai 2007. Hasil penelitian menunjukkan adanya kointegrasi (hubungan jangka panjang) antara JII dengan KLSI serta JII, KLSI, dan DJIMI. Kemudian, hasil uji kausalitas Granger menunjukkan adanya hubungan dua arah antara JII dengan KLSI dan hubungan satu arah antara DJIMI dengan JII serta DJIMI dengan KLSI, namun tidak sebaliknya. Selain itu, hasil estimasi VECM juga menemukan bahwa baik JII dan KLSI memiliki koefisien error correction term yang signifikan yang berarti adanya penyesuaian untuk setiap

ketidakseimbangan dalam jangka pendek.

Irfan Syauqi Beik dan Wisnu Wardhana (2011) meneliti hubungan antara bursa saham syariah di Indonesia yaitu JII dengan bursa saham syariah dan konvensional di Malaysia dan Amerika Serikat yaitu DJIMY – KLCI dan IMUS – DJIA serta bursa saham konvensional di Indonesia itu sendiri yaitu IHSG pada saat krisis keuangan global. Penelitian ini menggunakan uji kointegrasi Johansen untuk meneliti hubungan jangka panjang dan analisis Impulse Response Function (IRF) yang berada dalam metode Vector

Autoregressive (VAR) untuk meneliti interaksi dinamis jangka pendek.

39

secara signifikan akan mempengaruhi JII.

Moeljadi (2012) meneliti pengaruh krisis keuangan global tahun 2007 terhadap integrasi dan co-movement bursa saham konvensional dan bursa saham syariah di lima negara. Bursa saham konvensional dan bursa saham syariah yang akan diteliti adalah KLCI - DJIMY (Malaysia), IHSG - JII (Indonesia), NIKKEI 225 - DJIJP (Jepang), FTSE 100 - DJIUK (Inggris), S&P 500 - IMUS (Amerika Serikat). Penelitian ini menggunakan metode Vector Autoregressive (VAR) untuk dua periode yaitu periode sebelum krisis

(15 Februari 2006 s.d. 25 Juli 2007) dan periode saat terjadinya krisis (26 Juli 2007 s.d. 31 Desember 2008). Hasil penelitian menunjukkan kinerja bursa saham syariah sedikit lebih baik dibandingkan bursa saham konvensionalnya baik sebelum terjadi krisis maupun saat terjadinya krisis. Berdasarkan uji kointegrasi, menunjukkan bahwa adanya hubungan jangka panjang antara bursa saham konvensional di periode saat terjadinya krisis dengan bursa saham syariah di periode sebelum krisis sehingga dapat disimpulkan manfaat diversifikasi investasi internasional yang besar dapat diperoleh oleh para investor dengan mengalokasikan investasinya pada bursa saham syariah saat terjadi krisis.

40

penelitian ini adalah Januari 2007 s.d. Mei 2012. Hasil penelitian menunjukkan tidak ada hubungan jangka panjang (kointegrasi) yang terjadi antara ketiga indeks tersebut. Selain itu, uji kausalitas Granger menunjukkan adanya hubungan dua arah antara DJIM dengan FBMS dan hubungan satu arah antara FBMS dengan JII.

Sarkar Humayun Kabir, et.al (2013) meneliti integrasi beberapa bursa saham syariah dengan menggunakan Dow Jones Islamic Market Index di Asia Pasifik (DJIAP), Eropa (DJIEU), Kuwait (DJIMKW), Inggris (DJIUK), dan Amerika Serikat (IMUS). Penelitian ini menggunakan gabungan metode time series, yaitu Vector Error Correction Model (VECM) dan analisis Beveridge-Nelson (BN) Time Series Decomposition. Periode penelitian ini mulai dari 5

41

saham di sembilan bursa saham konvensional dalam kawasan Asia, yaitu Indonesia (IHSG), Malaysia (KLCI), Singapura (STI), Korea (KOSPI), Hongkong (HANG SENG), China (SHANGHAI), India (BSE), Jepang (NIKKEI 225), dan Taiwan (TWSE) yang selanjutnya untuk diketahui apakah saling terintegrasi atau tidak. Penelitian ini menggunakan analisis korelasi dan uji kointegrasi Johansen yang berada dalam metode Vector Error Correction Model (VECM). Periode penelitian yang digunakan mulai dari 4 Januari 2011

s.d. 30 November 2012. Hasil penelitian, baik melalui analisis korelasi maupun uji kointegrasi, menunjukkan bahwa kesembilan bursa saham terintegrasi dalam jangka panjang. Sementara untuk jangka pendek, hanya bursa saham di India (BSE) yang tidak terintegrasi. Hal ini dapat disimpulkan pembentukan harga saham tidak lagi hanya dipengaruhi oleh faktor-faktor yang terkait dengan pembentukan harga saham di dalam negeri, namun juga di luar negeri.

42

Tabel 2.2. Perbandingan Penelitian Terdahulu

No. Peneliti Variabel Metode

44

No. Peneliti Variabel Metode

46

No. Peneliti Variabel Metode

48

C. Kerangka Berpikir

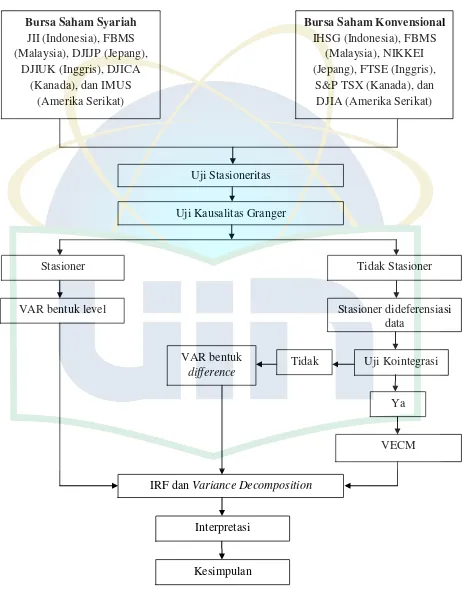

Penelitian ini bertujuan untuk mengetahui integrasi yang terjadi antara bursa saham syariah dan konvensional di negara-negara yang berada dalam kawasan Asia, Eropa, dan Amerika dengan bursa saham syariah dan konvensional di Indonesia. Data yang digunakan dalam penelitian ini berupa data time series harian dari tiap indeks yang menjadi objek penelitian. Model analisis yang digunakan adalah analisis Vector Autoregressive (VAR) / Vector Error Correction Model (VECM) dengan tahap-tahap analisisnya, yaitu uji stasioneritas, penentuan lag optimum, uji kausalitas, uji kointegrasi, uji stabilitas VAR, estimasi VAR / VECM, Impulse Response Function (IRF), dan Variance Decomposition (VD).

Langkah pertama adalah mengumpulkan semua data nilai penutupan saham di tiap indeks bursa saham syariah dan konvensional yang menjadi objek penelitian melalui internet, kemudian data-data tersebut diolah dengan bantuan software Eviews 7. Setelah itu, dilakukan uji stasioneritas yang bertujuan untuk melihat data tersebut stasioner atau tidak menggunakan uji Augmented Dickey Fuller (ADF). Kemudian, dilakukannya penentuan lag optimum untuk mengetahui jumlah lah yang akan digunakan dalam uji kausalitas, uji kointegrasi, dan estimasi VAR / VECM.

49

kointegrasi dilakukan untuk mengetahui adanya hubungan jangka panjang antar variabel karena hal ini akan berpengaruh dalam pemilihan estimasi yang akan dilakukan, yaitu apakah estimasi VAR in difference atau estimasi VECM. Jika diketahui data stasioner pada level, maka dapat langsung dilakukan estimasi VAR bentuk level, sedangkan untuk data yang stasioner pada first difference serta terjadi kointegrasi dilakukan estimasi VECM. Akan tetapi, apabila tidak terjadi kointegrasi, maka akan dilakukan estimasi VAR in difference. Setelah uji kointegrasi, uji stabilitas VAR juga diperlukan untuk

mengetahui model VAR / VECM yang akan digunakan sudah stabil atau belum agar hasil analisis Impulse Response Function (IRF) dan Variance Decomposition (VD) dapat dikatakan valid. Apabila model VAR / VECM

50

Gambar 2.1. Kerangka Pemikiran

Bursa Saham Syariah

JII (Indonesia), FBMS (Malaysia), DJIJP (Jepang),

DJIUK (Inggris), DJICA (Kanada), dan IMUS

(Amerika Serikat)

Uji Kausalitas Granger

VECM

Interpretasi VAR bentuk level

IRF dan Variance Decomposition

Stasioner dideferensiasi data

Uji Stasioneritas

Stasioner Tidak Stasioner

Uji Kointegrasi Tidak

VAR bentuk difference

Ya

Kesimpulan

Bursa Saham Konvensional

IHSG (Indonesia), FBMS (Malaysia), NIKKEI (Jepang), FTSE (Inggris),

51

Berdasarkan variabel-variabel penelitian dan permasalahan, maka peneliti melakukan beberapa hipotesa mengenai integrasi bursa saham syariah dan konvensional di kawasan Asia, Eropa, dan Amerika dengan bursa saham syariah dan konvensional di Indonesia.

1. Hipotesis Pertama

Ho : Tidak terdapat hubungan kausalitas antara bursa saham syariah di kawasan Asia, Eropa, dan Amerika (FBMS, DJIJP, DJIUK, DJICA, dan IMUS) dengan bursa saham syariah Indonesia (JII). Ha : Terdapat hubungan kausalitas antara bursa saham syariah di

kawasan Asia, Eropa, dan Amerika (FBMS, DJIJP, DJIUK, DJICA, dan IMUS) dengan bursa saham syariah Indonesia (JII).

2. Hipotesis Kedua

Ho : Tidak hubungan kausalitas antara bursa saham konvensional di kawasan Asia, Eropa, dan Amerika (KLSE, NIKKEI 225, FTSE 100, S&P TSX, dan DJIA) dengan bursa saham konvensional Indonesia (IHSG).

52

3. Hipotesis Ketiga

Ho : Tidak terdapat hubungan jangka panjang antara bursa saham syariah di kawasan Asia, Eropa, dan Amerika (FBMS, DJIJP, DJIUK, DJICA, dan IMUS) dengan bursa saham syariah Indonesia (JII).

Ha : Terdapat hubungan jangka panjang antara bursa saham syariah di kawasan Asia, Eropa, dan Amerika (FBMS, DJIJP, DJIUK, DJICA, dan IMUS) dengan bursa saham syariah Indonesia (JII).

4. Hipotesis Keempat

Ho : Tidak terdapat hubungan jangka panjang antara bursa saham konvensional di kawasan Asia, Eropa, dan Amerika (KLSE, NIKKEI 225, FTSE 100, S&P TSX, dan DJIA) dengan bursa saham konvensional Indonesia (IHSG).

Ha : Terdapat hubungan jangka panjang antara bursa saham konvensional di kawasan Asia, Eropa, dan Amerika (KLSE, NIKKEI 225, FTSE 100, S&P TSX, dan DJIA) dengan bursa saham konvensional Indonesia (IHSG).

5. Hipotesis Kelima