ANALISIS PUBLIKASI ARTIKEL PERPAJAKAN PADA BEBERAPA JURNAL INTERNASIONAL DI BIDANG AKUNTANSI TAHUN 2010-2014

RUSLI 108082000178

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 10 Juli 2013 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Rusli

2. NIM : 108082000178

3. Jurusan : Akuntansi

4. Judul Skripsi : Analisis Publikasi Artikel Perpajakan Pada Beberapa Jurnal Internasional di Bidang Akuntansi Tahun 2010-2014

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 Juli 2013

1. M.Hartana I Putra,SE., M.Si ( ____ )

NIP. 150409504 Ketua

2. Zuwesty Eka Putri, SE., M.Ak ( ____ )

NIP. 19800416 200901 2 006 Sekretaris

3. Hepi Prayudiawan,SE., Ak., MM ( ____ )

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 28 Juli 2015 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Rusli

2. NIM : 108082000178

3. Jurusan : Akuntansi

4. Judul skripsi : Analisis Publikasi Artikel Perpajakan pada Beberapa Jurnal Internasional di Bidang Akuntansi Tahun 2010-2014.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 28 Juli 2015.

1. Dr. Desmadi Saharuddin, Lc.,MA ( ____________________ )

NIP.19720711 200501 1 700 Ketua

2. Yessi Fitri,SE.,M.Si.,Ak. ( ____________________ )

NIP.19760924 200604 2 002 Sekretaris

3. Fitri Damayanti,SE.,M.Si. ( ____________________ )

NIP.19810731 200604 2 003 Pembimbing 1

4. Afif Sulfa,SE.,M.Si.,Ak. ( ____________________ )

NIDN. 0322106401 Pembimbing II

5. Dr. Rini, Ak.,CA ( ____________________ )

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI

1. Nama : Rusli

2. Tempat, Tanggal Lahir : Tangerang, 24 Juli 1989

3. Alamat : Jl. Pintu Air RT 004/03 No.11 Parung Serab, Ciledug, Tangerang 15153

4. Agama : Islam

5. Warga Negara : Indonesia 6. Nama Orang Tua

Ayah : Misin

Ibu : Satia

7. No Telp : 0838-1282-9226

8. Alamat E-mail : rusliuci.24@gmail.com

II. PENDIDIKAN

Tahun 1996-2002 : SD Negeri Paninggilan 3 Tahun 2002-2005 : SMP Negeri 1 Pondok Aren Tahun 2005-2008 : MAN 10 Jakarta

ANALYSIS ON SOME TAX PUBLICATION JOURNAL ARTICLES IN INTERNATIONAL ACCOUNTING YEAR 2010-2014

ABSTRACT

The purpose of this study is to shed light on taxation research development and see how the attention of researchers on the topic of taxation. This study use the content analysis method on the number of papers published, the methodology utilized, and on the authors attribute. The sample is used 846 papers published in the journal Accounting Review, Journal of Accounting and Economics, Journal of Accounting Research, and Accounting Horizons during 2010-2014. The results showed that there is no consistent growth on tax papers during last 5 years, and there is no indication of interest to the researchers on the subject of taxation accounting during last 5 years. Additionally, the majority of taxation research using methodology archival \ empirical and the majority of authors on the tax papers are U.S. co-authors.

ANALISIS PUBLIKASI ARTIKEL PERPAJAKAN PADA BEBERAPA JURNAL INTERNASIONAL DI BIDANG AKUNTANSI TAHUN 2010-2014

ABSTRAK

Tujun dari penelitian ini adalah untuk menjelaskan perkembangan penelitian perpajakan serta melihat bagaimana perhatian peneliti terhadap topik perpajakan. Penelitian ini menggunakan metode analisis isi pada jumlah paper yang dipublikasikan, metodologi yang digunakan, dan pada atribut penulis. Sampel yang digunakan berjumlah 846 paper yang dipublikasikan pada jurnal The Accounting Review, Journal of Accounting and Economics, Journal of Accounting Research, dan Accounting Horizons selama tahun 2010-2014. Hasil penelitian menunjukan bahwa belum adanya peningkatan yang konsisten terhadap kontribusi paper pajak, serta belum adanya indikasi ketertarikan para peneliti akutansi di dalam topik perpajakan selama 5 tahun terakhir. Selain itu, sebagian besar penelitian perpajakan menggunakan metodologi archival\empirical dan sebagian besar penulis paper pajak adalah co-author U.S.

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

Alhamdulillahirobbil’alamin, puji syukur peneliti panjatkan kehadirat Allah SWT atas nikmat iman, islam dan karunia-Nya yang telah diberikan sehingga peneliti dapat menyelesaikan skripsi dengan judul “Analisis Publikasi Artikel Perpajakan Pada Beberapa Jurnal Internasional Di Bidang Akuntansi Tahun 2010-2014”. Shalawat beserta salam semoga terus tercurah kepada Rasulullah Muhammad SAW, beserta keluarga dan para sahabat. Peneliti sangat bersyukur atas selesainya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penyusunan skripsi ini peneliti banyak mendapatkan bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan nikmat dan karunia-Nya serta tetap menuntun peneliti dijalan yang benar sehingga skripsi ini dapat terselesaikan.

2. Ayahanda dan ibunda tercinta yang selalu memberikan limpahan kasih sayang, perhatian, dan do’a yang tak pernah putus-putusnya untuk penulis, serta adik dan kakak-kakak-ku dan seluruh keluarga yang telah menyemangati, memberikan keceriaan, do’a dan semangat untuk terus berusaha memberikan yang terbaik.

3. Bapak Dr. Arief Mufraini, LC., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Dr. Rini, AK., CA, selaku Dosen Pembimbing I yang telah bersedia meluangkan waktunya untuk memberi bimbingan, arahan, dan ilmu pengetahuannya kepada peneliti selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan. Terima kasih atas segala masukan guna penyelesaian skripsi ini serta semua motivasi dan nasihat yang telah diberikan selama ini.

5. Bapak Afif Sulfa, SE., M.Si., Ak., selaku Dosen Pembimbing II yang telah banyak meluangkan waktunya untuk memberi bimbingan, arahan, semangat, dan ilmu pengetahuannya kepada peneliti selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

7. Seluruh Staff Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

8. Dr. Dwi Martani, S.E., AK., selaku Dosen Universitas Indonesia yang telah memberikan referensi penelitian kepada peneliti sehingga skripsi ini bisa terselesaikan.

9. Teman-teman seperjuangan Awenk, Boy, Saddam, Heri, Issan khususnya Akuntansi E angkatan 2008 yang sama-sama berjuang dan saling membantu dalam menyelesaikan tugas-tugas akhir kuliah. Seluruh sahabat terbaik terima kasih atas bantuan, semangat dan do’anya. 10.Meilia Noviyanti yang selalu menemani dan memberikan dukungannya selama proses

penyusunan skripsi ini.

11.Pihak-pihak yang tidak dapat disebutkan satu per satu yang telah banyak membantu dan memberi masukan dan inspirasi bagi peneliti, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua, terima kasih banyak.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan keterbatasan, oleh karena itu kritik dan saran sangat peneliti harapkan. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan pengetahuan bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xiii

Daftar Gambar ... xiv

Daftar Grafik ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

1. Tujuan Penelitian ... 10

2. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A. Tinjauan Umum Atas Perkembangan Riset Perpajakan ... 12

1. Sejarah Akuntansi ... 12

2. Perkembangan Riset Akuntansi ... 13

B. Analisis Topik Akuntansi ... 18

1. Keuangan ... 18

3. Audit ... 19

4. Perpajakan ... 20

5. Sistem Informasi ... 20

C. Analisis Riset Akuntansi ... 21

D. Teknik Analisis Riset Akuntansi ... 24

E. Penggunaan Jurnal Akuntansi Terbaik ... 25

F. Analisis Riset Perpajakan ... 29

G. Riset Perpajakan ... 31

H. Penelitian Terdahulu ... 34

I. Kerangka Penelitian ... 37

BAB III METODOLOGI PENELITIAN ... 38

A. Ruang Lingkup Penelitian ... 38

B. Metode Penentuan Sampel ... 39

C. Metode Pengumpulan Data ... 39

D. Metode Analisis Data ... 40

BAB IV ANALISIS DAN PEMBAHASAN ... 43

A. Gambaran Umum Objek Penelitian ... 43

B. Hasil dan Pembahasan ... 44

1. Analisis Topik Akuntansi ... 44

2. Analisis Area Riset Perpajakan ... 50

3. Analisis Metode Riset Perpajakan ... 53

4. Analisis Atribut Penulis ... 55

BAB V PENUTUP ... 62

A. Kesimpulan ... 62

B. Implikasi dan Saran ... 64

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu ... 35

4.1 Distribusi Paper Akuntansi ... 44

4.2 Definisi Topik Akuntansi ... 45

4.3 Distribusi Paper Berdasarkan Topik Akuntansi ... 47

4.4 Klasifikasi Berdasarkan Area Riset ... 51

4.5 Klasifikasi Paper Pajak Berdasarkan Metodologi ... 54

4.6 Peringkat Penulis Berdasarkan Kontribusi Paper Pajak ... 56

4.7 Distribusi Paper Pajak Berdasarkan Asal Penulis ... 58

DAFTAR GAMBAR

No. Keterangan Halaman

DAFTAR GRAFIK

No. Keterangan Halaman

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Jurnal merupakan bentuk terbitan berkala yang berfungsi meregistrasi kegiatan kecendikiaan, mensertifikasi hasil kegiatan yang memenuhi persyaratan ilmiah minimum, mendesiminasikan secara luas kepada khalayak ramai, dan mengarsipkan semua temuan hasil kegiatan kecendikiaan ilmuan yang dimuatnya. Tujuan dipublikasikannya sebuah jurnal atau paper adalah untuk menyebarkan perkembangan ilmu pengetahuan yang terbaru. Penelitian yang telah dipublikasikan akan diketahui secara luas oleh masyarakat sehingga memicu timbulnya ide penelitian-penelitian terbaru (Fitri, 2015).

Penyebaran hasil penelitian akan menimbulkan proses difusi serta dinamika pemikiran dalam dunia pendidikan dan ilmu pengetahuan. Hasil penelitian yang dipublikasikan juga bisa diaplikasikan untuk meningkatkan atmosfir akademik serta mendorong kreativitas melalui peningkatan kualitas penelitian, sehingga dapat memacu peneliti untuk meneliti, menulis dan mempublikasikan hasil penelitiannya di forum ilmiah internasional (baik jurnal maupun pada pertemuan ilmiah bertaraf internasional) (Kusuma, 2012).

karena itu, untuk mengantisipasi kelemahan peneliti dalam mendesiminasikan atau mempublikasikan hasil penelitiannya pada jurnal bertaraf internasional maka perlu dilakukan joint work (co-author) dalam menulis sebuah paper, pemilihan jurnal sesuai dengan bidang dan hasil penelitiannya akan dipublikasikan ke dalam jurnal internasioanal (Kusuma, 2012).

Berkualitas atau tidaknya sebuah jurnal bisa dilihat dengan berbagai cara, tapi salah satu cara yang maftum dan banyak digunakan di dunia adalah dengan melihat IF (Impact Factor) dari sebuah jurnal. IF adalah salah satu cara untuk mengukur kualitas sebuah jurnal. Dengan mengacu pada SCI (Science Citation Index) yang saat ini dikelola oleh Thomson Reuters. Artinya, secara tidak langsung IF sudah menjadi sebuah branding milik Thomson Reuters. Beberapa institusi pendidikan tinggi menggunakan tolak ukur IF ini untuk syarat mendapatkan bonus (bila berhasil publish di jurnal dengan IF tertentu), atau untuk syarat kelulusan mahasiswa pasca sarjana (Wibirama, 2011).

Scimago Journal and Country Rank (SJR) menjadi alternative dari journal impact factor, karena IF memiliki bias (berbasis jurnal yang berbahasa Inggris). Dengan menggunakan metrics baru, yakni dengan mempertimbangkan asal negara, dan jumlah sitasi yang masuk ke jurnal tersebut, ada cara penilaian baru yang mungkin saja meletakan posisi sebuah jurnal dalam penilaian yang berbeda (penilaian berdasarkan SJR atau berdasaran IF). SJR ini bekerja sama dengan Scopus, sehingga jika sebuah institusi menjadikan Scopus sebagai pedoman penilaian jurnal, tentunya SJR-lah yang akan dijadikan poin penilaian (Wibirama, 2011).

Menentukan jurnal paling berpengaruh dalam suatu penelitian dapat menjadi sesuatu yang menarik untuk diperbincangkan juga bagi akademisi akuntansi. Publikasi pada jurnal terbaik merupakan aspek penting dalam mempengaruhi karir seorang sarjana akuntansi, termasuk reputasi, dan masa jabatan. Selama bertahun-tahun sejumlah studi telah dipublikasikan dengan tujuan untuk menentukan jurnal terbaik di bidang akuntansi (Martani dan Al Irsyad, 2013).

Menanggapi kekhawatiran atas kelangsungan hidup disiplin akademik akuntansi, Oler et al. (2010) melakukan penelitian akuntansi dengan memeriksa paper yang dipublikasikan pada jurnal akuntansi terbaik dari tahun 1960 sampai 2007. Studi Oler et al. (2010) menunjukan bahwa jumlah paper yang dipublikasikan di jurnal akuntansi terbaik meningkat signifikan pada tahun tersebut. Hal tersebut disebabkan oleh munculnya jurnal-jurnal baru yang diresmikan dan kemudian diakui sebagai jurnal elit (Oler et al. (2010). Perkembangan riset akuntansi tersebut juga diakui oleh peningkatan jumlah jurnal akuntansi sejak tahun 1980-an yang didokumentasikan di dalam studi Zeff (1996) dalam (Martani dan Al Irsyad, 2013).

Sudah banyak peneliti yang menganalisis jurnal-jurnal elit dengan beragam penggunaan metodologi. Oler et al. (2010) berargumen bahwa dengan menggunakan jurnal akuntansi terbaik, hal tersebut dapat merefleksikan representasi sampel dari riset akuntansi. Martani dan Al Irsyad (2013) juga berargumen bahwa mempublikasikan riset di jurnal dengan kualitas tinggi merupakan hal yang sangat penting bagi para staf pengajar dari universitas doktoral. Studi Martani dan Al Irsyad (2013) menunjukan bahwa jumlah paper akuntansi yang dipublikasikan pada jurnal terbaik selama 5 tahun terakhir secara konsisten mengalami peningkatan dari tahun 2008 sampai 2012.

pegetahuan sosial (Campenhout dan Caneghem, 2010) dalam (Martani dan Al Irsyad, 2013).

Berdasarkan penelitian Martani dan Al Irsyad (2013), belum ditemukan adanya studi yang membahas khusus mengenai topik perpajakan dengan analisis statistik pada jurnal-jurnal akuntansi terbaik. Padahal analisis yang berfokus pada salah satu topik merupakan hal penting di dalam mengevaluasi kinerja akademisi akuntansi (Bonner et al. 2006). Studi terdahulu yang me-review paper perpajakan dilakukan dengan analisis deskriptif (contoh: Shelvin, 1999; Shackelford dan Shelvin, 2011; Hanlon dan Heitzmen, 2010; Dykxhoorn dan Sinning, 2010; dan Graham et al. 2012) dalam (Martani dan Al Irsyad, 2013). Meskipun review dilakukan dengan komprehensif, namun kurangnya analisis statistik menyebabkan sulitnya mendapatkan informasi mengenai perkembangan riset pajak (Martani dan Al Irsyad, 2013).

cenderung mengalami stagnasi (Martani dan Al Irsyad, 2013).

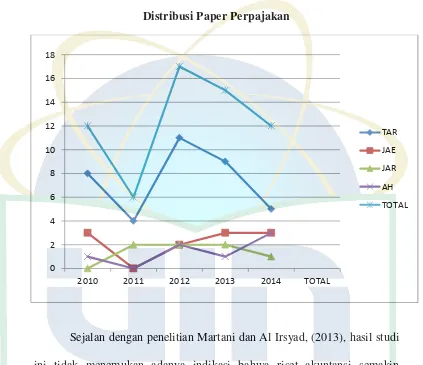

Hasil studi yang dilakukan oleh Bonner et al. (2006), Coyne et al. (2010), dan Oler et al. (2010), menunjukan bahwa paper perpajakan selalu di bawah proporsi paper akuntansi keuangan, akuntansi manajerial, dan audit. Studi Martani dan Al Irsyad (2013) juga menunjukan hasil yang sama, bahwa paper pajak memiliki proporsi paling sedikit dalam jurnal akuntansi terbaik yang dipublikasikan selama 5 tahun terakhir. Jumlah paper perpajakan juga berfluktuatif pada tahun tersebut. Penelitian tersebut juga menunjukan bahwa belum adanya indikasi meningkatnya ketertarikan para peneliti akuntansi di dalam topik perpajakan. Para peneliti lebih tertarik melakukan penelitian di kategori akuntansi keuangan, akuntansi manajerial, dan audit (Martani dan Al Irsyad, 2013).

Area riset yang diteliti pada paper perpajakan cenderung homogen pada isu perpajakan di U.S dan metodologi archival/empirical digunakan di dalam sebagian besar riset pajak. Homogennya isu perpajakan dapat dijelaskan oleh dominasi penulis dari U.S. yang sebagian besar melakukan joint work (co-author) di dalam menjelaskan paper mereka (Lukka dan Kasanen, 1996) dalam (Martani dan Al Irsyad, 2013). Tujuan dari joint work (co-author) adalah untuk mengantisipasi kelemahan peneliti dalam mendesiminasikan atau mempublikasikan hasil penelitiannya.

co-author non-U.S., dan 2 paper dengan tiga co-author campuran; serta 4 paper dengan empat co-author U.S. dan 1 paper dengan empat co-author non-U.S. Seperti yang dipaparkan oleh Lukka dan Kasanen (1996) bahwa sebagian besar peneliti melakukan joint work (co-author), maka dominasi peneliti U.S. ikut menjelaskan karakteristik dari paper pajak yang lebih banyak menjelaskan isu perpajakan di U.S. (Martani dan Al Irsyad, 2013).

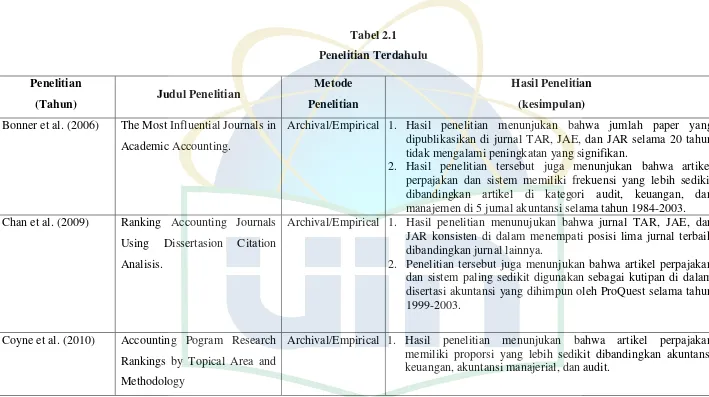

Penelitian-penelitian sebelumnnya yang membahas mengenai publikasi artikel perpajakan menunjukan kekonsistenan hasil penelitian. Bonner et al. (2006) membahas tentang jurnal paling berpengaruh dalam akademik akuntansi. Hasil penelitian tersebut menunjukan bahwa artikel di kategori perpajakan dan sistem memiliki proporsi yang lebih sedikit dibandingkan artikel di kategori keuangan, managemen, audit, dan lainnya di 5 jurnal akuntansi terbaik selama 20 tahun dari tahun 1984 sampai 2003.

Chan et al. (2009), meneliti peringkat jurnal akuntansi menggunakan

kutipan disertasi. Hasil penelitian tersebut juga menunjukan bahwa artikel

perpajakan dan sistem memiliki proporsi paling sedikit digunakan sebagai

kutipan di dalam disertasi akuntansi yang dihimpun oleh ProQuest selama

tahun 1999 sampai 2003. Dari 247 disertasi hanya 18 disertasi yang

membahas mengenai perpajakan. Studi Oler et al. (2010) juga menunjukan

bahwa proporsi paper perpajakan menurun di tahun 2000-an relatif terhadap

dekade sebelumnya. Selain itu, rujukan dari paper perpajakan juga semakin

Penelitian selanjutnya yang dilakukan oleh Martani dan Al Irsyad

(2013), menunjukan bahwa jumlah proporsi paper perpajakan tidak

mengalami perubahan dari hasil studi yang dilakukan oleh Bonner et al.

(2006), Chan et al. (2009) dan Oler et al. (2010), yaitu selalu lebih kecil

dibandingkan paper akuntansi keuangan, akuntansi manajerial, dan audit.

Jumlah rata-rata paper perpajakan hanya 9.8 atau sekitar 6.78% per-tahunnya.

Pertumbuhan jumlah paper pajak juga berfluktuasi selama periode 2008-2012.

Hal tersebut menunjukan bahwa riset akuntansi relatif terpusat pada topik

akuntasi keuangan, di mana setiap tahunnya isu yang dibahas di dalam

beberapa paper selain akuntansi keuangan juga mengangkat isu mengenai

topik akuntansi keuangan (Martani dam Al Irsyad, 2013).

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Martani dan Al Irsyad (2013), penelitian ini juga menganalisis perkembangan artikel khusus di area perpajakan pada jurnal akuntansi internasional terbaik untuk memberikan gambaran umum mengenai perkembangan riset perpajakan. Sedangkan analisis penelitian ini dibatasi hanya pada jurnal The Accounting Review (TAR), Journal of Accounting and Economics (JAE), Journal of Accounting Research (JAR), dan Accounting Horizons (AH). Ke empat jurnal internasional di bidang akuntansi ini merupakan jurnal yang termasuk dalam indeks Scopus, Scimago, dan Thomson Reuters.

mengenai perkembangan studi sebelumnya agar mendapatkan hasil yang lebih komprehensif mengenai perkembangan riset perpajakan. Dengan melakukan analisis perhitungan (counting analisis) seperti yang dicontohkan oleh Coyne et al. (2010), Falk (1989), dan Martani dan Al Irsyad (2013), penelitian ini diharapkan ikut berkontribusi di dalam memberikan informasi mengenai kecenderungan akademisi akuntansi di dalam melakukan riset perpajakan dibandingkan riset di bidang lain mengenai area perpajakan yang paling menarik perhatian dan diteliti oleh mereka, serta memahami karakteristik riset perpajakan di jurnal akuntansi perpajakan dalam 5 tahun terakhir.

Berdasarkan pemaparan di atas, maka penulis tertarik melakukan penelitian dengan judul “ANALISIS PUBLIKASI ARTIKEL

PERPAJAKAN PADA JURNAL INTERNASIONAL DI BIDANG AKUNTANSI TAHUN 2010-2014”.

B. Rumusan Masalah

Berdasarkan latar belakang yang ada, maka rumusan masalah yang akan dibahas adalah sebagai berikut:

1. Apakah riset pajak di jurnal TAR, JAE, JAR, dan AH selama periode 2010-2014 mengalami perkembangan, serta bagaimana perhatian peneliti akuntansi terhadap topik perpajakan.

2. Manakah area riset topik perpajakan yang paling diminati oleh kalangan peneliti pajak di jurnal TAR, JAE, JAR, dan AH selama periode 2010-2014.

riset perpajakan di jurnal TAR, JAE, JAR, dan AH selama periode 2010-2014.

4. Manakan dominasi kontribusi penulis paper pajak di jurnal TAR, JAE, JAR, dan AH selama periode 2010-2014.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berkaitan dengan rumusan masalah yang telah dirumuskan diatas,

maka tujuan dari penelitian ini adalah:

a. Untuk mengetahui perkembangan riset pajak di jurnal TAR, JAE, JAR,

dan AH selama periode 2010-2014, serta bagaimana perhatian peneliti

akuntansi terhadap topik perpajakan.

b. Untuk mengetahui area riset di dalam topik perpajakan yang paling

sering digunakan oleh kalangan peneliti pajak di jurnal TAR, JAE,

JAR, dan AH selama periode 2010-2014.

c. Untuk mengetahui metodologi yang paling sering digunakan peneliti di

dalam riset perpajakan di jurnal TAR, JAE, JAR, dan AH selama

periode 2010-2014..

d. Untuk mengetahui dominasi kontribusi penulis paper pajak di jurnal

TAR, JAE, JAR, dan AH selama periode 2010-2014.

2. Manfaat Penelitian

Berdasarkan tujuan penelitian, adapun manfaat penelitian yang

a. Bagi Peneliti

Hasil penelitian ini semoga dapat bermanfaat bagi peneliti khususnya, dalam menambah pengetahuan mengenai proporsi paper pajak yang dipublikasikan pada jurnal TAR, JAE, JAR, dan AH dalam 5 tahun terakhir periode 2010-2014.

b. Bagi Akademisi

Hasil penelitian ini diharapkan dapat ikut berkontribusi di dalam memberikan informasi mengenai kecenderungan akademisi di dalam melakukan riset perpajakan dibandingkan riset di bidang lain dalam memahami riset perpajakan di jurnal perpajakan dalam 5 tahun terakhir periode 2010-2014.

c. Bagi peneliti selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi peneliti selanjutnya yang berkaitan dengan analisis publikasi artikel perpajakan pada jurnal TAR, JAE, JAR dan AH. d. Bagi Pembaca

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Atas Perkembangan Riset Akuntansi 1. Sejarah Akuntansi

Akuntansi merupakan sarana untuk memahami kinerja ekonomis

dari individu-individu atau kelompok-kelompok yang bertanggung jawab

dalam menggunakan sumber daya ekonomi untuk tujuan pengendalian atas

aktivitas penggunaan sumber daya tersebut. Awalnya, akuntansi dimulai

dengan sistem pembukuan berpasangan (double entry bookkeeping) di

Italia pada abad ke 14 dan 15. Lucalah orang yang pertama sekali

mempublikasikan prinsip-prinsip dasar double accounting system dalam

bukunya berjudul Summa the arithmetica geometria proportion et

proportionalita di tahun 1494. Banyak ahli sejarah yang berpendapat

bahwa prinsip dasar double accounting system bukanlah ide murni Luca,

namun dia hanya merangkum praktek akuntansi yang berlangsung pada

saat itu dan mempublikasikannya.

Paruh pertama abad 20, seiring tumbuhnya kekuatan ekonomi

Amerika Serikat, kerumitan masalah akuntansi muncul bersamaan.

Kemudian akuntansi diakui sebagai suatu disiplin ilmu akademik

tersendiri. Setelah Perang Dunia II, pengaruh akuntansi semakin terasa di

Dunia Barat. Bagi banyak negara, akuntansi merupakan masalah nasional

dengan standar dan praktik nasional yang melekat erat dengan hukum

Kieso et al. (2002) dalam Rahmat (2014), menjelaskan karakteristik

kualitatif dari informasi akuntansi yaitu, relevansi, reliable, komparabilitas

dan konsistensi. Agar relevan informasi akuntansi harus mampu membuat

perubahan dalam sebuah keputusan. Informasi yang relevan akan

membantu pemakai membuat prediksi tentang hasil akhir dari kejadian

masa lalu, masa kini, dan masa depan (predictive value). Informasi yang

relevan yaitu memiliki nilai umpan balik (feedback vale). Infomasi juga

harus tersedia tepat waku (timelines). Reliabilitas didukung oleh daya uji,

ketepatan penyajian, dan netralitas. Informasi tentang sebuah perusahaan

akan lebih berguna jika bisa diperbandingkan dengan informasi serupa

menyangkut perusahaan lain (komparabilitas) dan dengan informasi serupa

dari perusahaan yang sama pada periode waktu yang berbeda

(konsistensi).

2. Perkembangan Riset Akuntansi

dilakukan terutama ditujukan untuk mengembangkan postulat akuntansi. Penulisan teori akuntansi normatif tersebut belum menggunakan pendekatan investigasi formal.

Perkembangan penelitian akuntansi normatif kemudian mengalami sedikit kemajuan dengan mulai digunakannya investigasi yang terstruktur dalam bentuk pendekatan deduktif. Penelitian akuntansi yang mengarah pada pembentukan teori akuntansi normatif dengan pendekatan deduktif terus bertahan hingga tahun 1960-an. Kemudian Watts dan Zimmerman (1990) mengembangkan riset akuntansi yang mengarah pada pembangunan teori akuntansi positif (deksriptif) yang investigasinya menggunakan pendekatan induktif. Sumbangan besar Watts dan Zimmerman (1990) dalam mengembangkan teori akuntansi positif adalah dengan diterbitkannya buku mereka yang monumental yaitu Positive Accounting Theory.

Penempatan akuntansi sebagai sains membawa konsekuensi bahwa teori akuntasi harus bebas dari pertimbangan nilai (value judgement) dan

bersifat deskriptif. Atas dasar argumen ini, subjek/fenomena bahasan di

tingkat akademik cenderung bergeser apa dan bagaimana suatu kejadian/transaksi harus dicatat/dilaporkan untuk mecapai tujuan ekonomik dan sosial tertentu (teori normatif) ke apa yang nyatanya

Hal tersebut ditunjukan oleh banyaknya penelitian di bidang akuntansi yang topiknya tidak berkaitan langsung dengan praktik atau

standar akuntansi yang nyatanya dipraktekkan. Teori akuntansi tersebut dikembangkan agar pengetahuan akuntansi menjadi sejajar dengan

pengetahuan ilmiah yang lain (misalnya ilmu alam). Suatu disiplin ilmu tidak akan berkembang bahkan mati apabila tidak ada pengembangan riset

atas disiplin ilmu tersebut. Selain berperan untuk memberikan pengaruh terhadap praktik akuntansi, riset akuntansi juga berperan dalam memperbaiki pemahaman terhadap lingkungan akuntansi itu sendiri.

Dalam disiplin ilmu akuntansi, riset akuntansi memiliki peran yang sangat penting. Pertama, riset akuntansi berperan untuk memberikan

pengaruh terhadap praktik akuntansi, sehingga praktik akuntansi tidak sekedar asal jalan tetapi didasarkan atas riset yang kemudian dilaborasikan

dalam teori. Teori yang ada kemudian akan menjadi subjek untuk dilakukan pengujian empiris secara berkelanjutan. Dengan demikian riset

akuntansi bukanlah tujuan akhir akan tetapi adalah proses untuk membangun teori dan praktik. Peran riset akuntansi yang kedua adalah untuk memperbaiki pemahaman terhadap lingkungan akuntansi agar

praktik akuntansi tidak dipahami sebagai sesuatu yang diterima begitu saja (taken for granted). Secara garis besar tujuan dilakukannya riset akuntansi

Pada era 1950-an sampai dengan 1970-an, penelitian untuk pengembangan akuntansi mulai banyak dilakukan. Wells (1976) dalam

Yulianto (2012), menyatakan bahwa penelitian-penelitian akuntansi pada era tersebut dapat dibagi ke dalam dua kelompok. Kelompok pertama

terkait dengan pencarian asumsi-asumsi yang mendasari akuntansi. Karya-karya yang mewakili upaya ini termasuk The Structure of Accounting Theory (Littleton, 1953), The Basic Postulates of Accounting (Moonitz, 1961), A Statement of Basic Accounting Theory (American Accounting Association, 1966) dan The Foundations of Accounting Measurement (Ijiri, 1967). Namun demikian, karya-karya ini tidak mampu mengarahkan pada ide-ide dasar mengenai asumsi akuntansi yang disepakati secara umum.

Menurut Wells (1976) dalam Yulianto (2014), pemikiran-pemikiran tersebut hanya berperan dalam menyoroti kelemahan konsep dan praktik

yang berlaku. Oleh karena itu, tidak mengherankan apabila kemudian muncul pengakuan dan upaya dari American Institute of Certified Public Accounting (AICPA) untuk merumuskan tujuan-tujuan (objectives) pelaporan keuangan. Untuk itu, pada tahun 1971, AICPA kemudian membentuk Trueblod Committee untuk tugas tersebut.

Sementara itu, kelompok penelitian kedua berkaitan dengan pencarian prinsip dan konstruksi teori pada umumnya. Para akademis atau

ilmuwan yang masuk dalam kelompok ini, menurut Welss (1967) dalam Yulianto (2014), meliputi Chambers (1955, 1963), Mattessich (1957),

menyangkut aspek filosofis yang melandasi akuntansi. Namun demikian, upaya dari sisi ini pun juga tidak membuahkan hasil karena perumusan

konstruksi teoritis untuk akuntansi tidak tercapai, sampai akhirnya American Accounting Association (AAA), melalui Statement on Accounting Theory and Theory Acceptance (SATTA), menyatakan mengenai ketiadaan teori akuntansi untuk pelaporan keuangan eksternal.

Disamping pencarian asumsi dan basis teoritis yang mendasari praktik akuntansi, pembuatan regulasi oleh pemerintah dan lembaga professional merupakan faktor penting yang juga ikut menentukan arah

perkembangan akuntansi. Secara umum, tujuan berbagai regulasi yang dibuat oleh pemerintah dan lembaga professional dimaksud dapat dibagi

dalam dua kelompok. Kelompok pertama adalah regulasi yang dibuat merespon berbagai krisis yang disebabkan oleh penyimpangan praktik

akuntansi, dan kelompok kedua terkait regulasi untuk menjamin keseragaman akuntansi atau lebih dikenal sebagai penyusunan standar

akuntansi.

Accountant (AIA), bersama dengan Komite Daftar Saham (Committee of Stock List) New York Stock Exchange (NYSE) mengembangkan lima prinsip akuntansi yang harus diikuti oleh perusahaan yang terdaftar pada pasar modal tersebut. Dokumen ini dipandang sebagai prinsip akuntansi berterima umum (generally accepted accounting principles-GAAP) formal pertama dalam sejarah akuntansi di AS. Pada tahun 1936, AICPA membentuk Special Committee on Development of Accounting on Principles, yang segera diganti dengan Committee Accounting Procedures (CAP), yang sampai tahun 1957 menghasilkan berbagai pernyataan prinsip akuntansi yang dipublikasikan dalam 51 Accounting Research Bulletin (ARB).

B. Analisis Topik Akuntansi

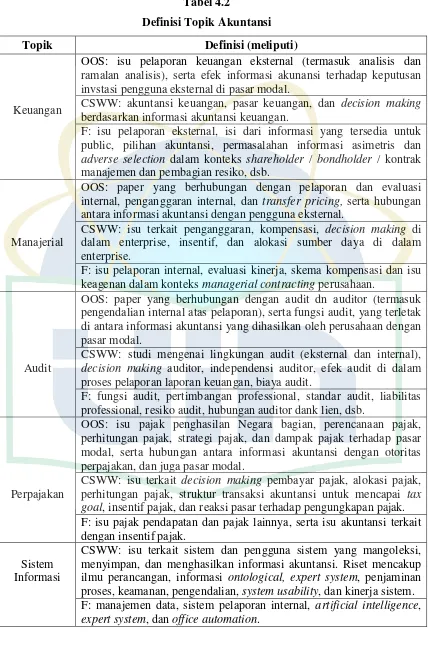

Studi Oler et al. (2010), Coyne et al. (2010), dan Falk (1989) dalam Martani dan Al Irsyad (2013), mengklasifikasikan riset akuntasi ke dalam beberapa kategori atau daerah topik akuntansi: 1) akuntansi keuangan; 2) manajerial; 3) audit; 4) perpajakan; dan 5) sistem informasi. Kemudian mereka mendefinisikan masing-masing kategori atau topik akuntansi berdasaran isu atau masalah utama yang di bahas dalam paper akuntansi tersebut:

1. Keuangan (financial)

b. Paper yang membahasa mengenai isu akuntansi keuangan, pasar keuangan, dan decision making berdasarkan informasi akuntansi keuangan.

c. Paper yang membahas mengenai isu pelaporan eksternal, isi dari informasi yang tersedia untuk publik, pilihan akuntansi, permasalahan informasi asimetri dan adverse selection dalam konteks shareholders / bondholder / kontrak manajemen dan pembagian resiko.

2. Manajerial

a. Paper yang berhubungan dengan pelaporan dan evaluasi internal, penganggaran internal, dan transfer pricing, serta hubungan antara informasi akuntansi dengan pengguna internal.

b. Paper yang membahas mengenai isu terkait penganggaran, kompensasi, decision making di dalam enterprise, insentif, dan alokasi sumber daya di dalam enterprise.

c. Paper yang membahas mengenai isu terkait pelaporan internal, evaluasi kinerja, skema kompensasi dan isu keagenan dalam konteks manajerial contracting perusahaan.

3. Audit

a. Paper yang berhubungan dengan audit dan auditor (termasuk pengendalian internal atas pelaporan), serta fungsi audit yang terletak diantara informasi akuntansi yang dihasilkan oleh perusahaan dengan pasar modal.

c. Paper yang berhubungan dengan fungsi audit, pertimbangan professional, standar audit, liabilitas professional, resiko audit, hubungan auditor dan klien.

4. Perpajakan

a. Paper yang membahas mengenai isu terkait pajak penghasilan negara dan negara bagian, perecanaan pajak, strategi pajak, dan dampak pajak terhadap pasar modal, serta hubungan antara informasi akuntansi dengan otoritas perpajakan, dan juga pasar modal.

b. Paper yang membahas mengenai isu terkait decision making pembayar pajak, alokasi pajak, perhitungan pajak, struktur transaksi akuntansi untuk mencapai tax goal, insentif pajak, dan reaksi pasar terhadap pengungkapan pajak.

c. Paper yang membahas mengenai isu terkait pajak pendapatan dan pajak lainnya, serta isu akuntansi terkait dengan insentif pajak.

5. Sistem Informasi

a. Paper yang membahas mengenai isu terkait sistem dan penggunaan sistem yang mengoleksi, menyimpan, dan menghasilkan informasi akuntansi. Riset mencakup ilmu perancangan, informasi ontological, expert systems, penjaminan proses, keamanan, pengendalian, system usability, dan kinerja sistem.

C. Analisis Riset Akuntansi

Perkembangan riset akuntansi tercermin di dalam hasil studi

sebelumnya. Berbagai peneliti telah melakukan riset dalam mengetahui bagaimana perkembangan riset akuntansi. Oler et al. (2010) melakukan

penelitian akuntansi dengan memeriksa paper yang dipublikasikan pada jurnal akuntansi dari tahun 1960 sampai 2007. Studi Oler et al. (2010),

menunjukan bahwa jumlah paper yang dipublikasikan di jurnal akuntansi terbaik meningkat signifikan pada tahun tersebut. Perkembangan riset akuntansi tersebut juga diikuti oleh peningkatan jumlah jurnal akuntansi sejak

tahun 1980-an yang didokumentasikan di dalam studi Zeff (1996) dalam (Martani dan Al Irsyad, 2013).

Oler et al. (2010) juga mendokumentasikan peralihan dari riset normatif ke riset positif pada pertengahan 1970-an. Sedangkan Prather dan

Rueschhoff (1996) mendokumentasikan peralihan metode riset yang digunakan dari survey/deskriptif dan riview/historis pada awal 1980-an menjadi riset pengembangan teori dan field studies dalam (Martani dan Al Irsyad, 2013). Hasil riset tersebut mengindikasikan bahwa riset yang berhubungan dengan penetapan kebijakan dan standar akuntansi internasional

meningkat pada waktu itu (prather dan Rueschhoff, 1996) dalam (Martani dan Al Irsyad, 2013).

empirical. Coyne et al. (2009) mengkategorikan setiap artikel berdasarkan ketegori metodologi: analytical, archival/empirical, experimental dan lainnya. Coyne et al. (2009) mendefinisikan ketegori berdasarkan metodologi tersebut, antara lain:

1. Analitycal research: studi analisis yang kesimpulannya didasarkan pada tindakan resmi teori permodelan atau substanti ide-ide dalam istilah matematika. Studi ini menggunakan perangkat analisis untuk memprediksi, menjelaskan, atau memberikan teori substansi.

2. Archival/empirical: studi analisis yang kesimpulannya berdasarkan data obyektif yang dikumpulkan dari repository. Juga termasuk studi dimana para peneliti, atau pihak ketiga lain mengumpulakan data penelitian dan data tersebut memiliki jumlah obyektif seperti laba bersih, penjualan, biaya, dll dengan tujuan menciptakan repository data.

3. Experimental: studi analisis yang kesimpulannya berdasarkan pada data peneliti yang dikumpulkan, atau mengenai hubungan sebab akibat antara dua variable atau lebih dimana peneliti melakukan manipulasi terhadap data tersebut, biasanya penelitian ini menggunakan tugas acak.

4. Lainnya: studi yang tidak cocok dengan salah satu ketegori metodologi lainnya. Metodologi dalam studi ini bervariasi secara signifikan dan mencakup hal-hal seperti survey, studi kasus, studi lapangan, simulasi, argument persuasive, dll.

(2012), bahwa di samping berkembangnya penggunaan konsep ekonomi perilaku (behavioral economics) dan psikologi pada riset akuntansi, riset di bidang neuroaccounting sudah semakin sering ditemukan di dalam jurnal akuntansi (Dickhaut et al. 2010; Bimberg dan Ganguly, 2012 dalam Moser, 2012) yang di kutip oleh Martani dan Al Irsyad ( 2013).

Di samping evolusi dari riset akuntansi, Moser (2012) juga mencatat indikasi stagnasi pada riset akuntansi dalam (Martani dan Al Irsyad, 2013), antara lain:

1. Terbatasnya kelompok isu yang diangkat (hanya seputar earnings management, ramalan analisis atau manajemen, kompensasi, regulasi, tata kelola, atau penganggaran/budgeting).

2. Penggunaan metodologi yang homogen (sebagian besar riset akuntansi menggunakan metodologi archival).

3. Sebagian besar riset hanya merupakan perluasan minor dari hasil riset sebelumnya, kecilnya penekanan pada hipotesis (menguji sesuatu yang sudah hampir pasti benar), dan memiliki implikasi yang terbatas (riset dilakukan tanpa memperdulikan siapa yang menarik pada hasil riset tersebut).

D. Teknik Analisis Riset Akuntansi

Teknik analisis riset akuntansi yang digunakan untuk menilai produktivitas riset staf pengajar/program akademik dan untuk merangking jurnal terdiri dari teknik penghitungan (counting), analisis rujukan (citation analysis), dan survey (Hasselback et al., 2003; Reinstein dan Calderon, 2006). Teknik penghitungan memerlukan beberapa keputusan subjektif, termasuk identifikasi jurnal representatif dan relevan yang potensial, menjustifikasi penyertaan jurnal-jurnal tersebut, dan justifikasi pengecualian jurnal lainnya (Hasselback et al., 2003; Reinstein dan Calderon, 2006).

Teknik penghitungan sering digunakan untuk membantu mengevaluasi produktifitas ilmiah atau memastikan standar untuk promosi dan masa jabatan (Reinstein dan Hasselback, 1997). Karena teknik penghitungan sering menggunakan jurnal bergengsi saja sebagai tolak ukur penilaian, di samping mengurangi manfaat dari temuan mereka (Hasselback et al., 2003), hal tersebut juga menimbulkan permasalahan lebih jauh, yaitu:

1. Semakin jelasnya hierarki jurnal yang dianggap tingkat teratas sehingga memunculkan tekanan untuk mempublikasikan di jurnal-jurnal tersebut dan berdampak pada sifat penelitian yang dilakukan.

2. Mendorong peneliti untuk fokus pada penelitian yang lebih mungkin diterima oleh jurnal dengan peringkat teratas.

3. Resiko instrumentalisme karir.

pokok bahwa artikel dengan kualitas tinggi akan lebih sering dirujuk dari pada artikel dengan kualitas lebih rendah (Hasselback dan Reinstein, 1995; Hasselback et al., 2003; Reinstein dan Calderon, 2006). Teknik ini menghitung seberapa sering artikel lain menyebutkan atau merujuk artikel yang sedang dipelajari (Hasselback dan Reinstein, 1995; Hasselback et al., 2003; Reinstein dan Calderon, 2006).

Beberapa studi telah menggunkan survey untuk menilai kualitas jurnal akuntansi dan jurnal terkait lainnya (Hasselback dan Reinstein, 1995; Reinstein dan Hasselback, 1997; Hasselback et al., 2003; Reinstein dan Calderon, 2006). Survey dilakukan dengan meminta staf pengajar atau administrator untuk merangking jurnal relatif terhadap jurnal “anchor”, seperti yang dilakukan oleh Howard dan Nikolai (1983), dan Smith (1994) dalam (Reinstein dan Calderon, 2006).

E. Penggunaan Jurnal Akuntansi Terbaik

Sudah banyak peneliti yang menganalisis jurnal-jurnal elit dengan

beragam penggunaan metodologi. Oler et al. (2010) berargumen bahwa

dengan menggunakan jurnal akuntansi terbaik, hal tersebut dapat

merefleksikan representasi sampel dari riset akuntansi. Banyaknya studi yang

memilih untuk menginvestigasi peran jurnal-jurnal akademik di dalam

penyebaran ilmu akuntansi dikarenakan hal tersebut telah terbukti menjadi

cara utama untuk difusi pengetahuan riset di dalam ilmu pegetahuan sosial

Hasil studi Glover et al. (2006) menunjukan bahwa staf pengajar yang

telah dipromosikan menjadi professor di sekolah riset terbaik lebih memusatkan usahanya di dalam mempublikasikan hasil studinya ke dalam

jurnal yang memiliki kualitas tinggi, daripada mempublikasikan artikel

dengan jumlah banyak di jurnal akademik professional atau jurnal dengan

kualitas lebih rendah. Hasil studi Glover et al. (2006) sejalan dengan Oler et

al. (2010) yang menganjurkan bahwa pendekatan sederhana untuk

mendeskripsikan dan mengkonseptualisasikan riset akuntansi adalah dengan

melihat paper yang dipublikasikan di jurnal akuntansi terbaik. Oler et al.

(2010) mengasumsikan bahwa paper yang dipublikasikan di jurnal akuntansi

terbaik merupakan representasi yang terpercaya bagi literatur akuntansi

(Martani dan Al Irsyad, 2013).

Hasil studi Martani dan Al Irsyad (2013) menunjukan bahwa penulis

yang berasal dari U.S. mendominasi kontribusi paper pajak selama 5 tahun

trakhir, terutama yang bergelar full professor, associate professor, dan assistant professor. Sedikitnya kontribusi penulis non-U.S. ikut menjelaskan sifat kelokalan paper pajak belakangan ini. Penulis paper pajak yang

berkontribusi di jurnal TAR, JAE, dan JAR sebagian besar berasal dari

universitas yang menawarkan program doctoral (Ph.D. granting institutions).

Hal tersebut menunjukan bahwa mempublikasikan riset di jurnal dengan

kualitas tinggi merupakan hal yang sangat penting bagi para staf pengajar dari

Sebagian akademisi akuntansi mengakui jurnal The Accounting Review (TAR), Journal of Accounting and Economics (JAE), dan Journal of Accounting Research (JAR) sebagai jurnal elit dalam domain akuntansi (Schwartz et al., 2005) dalam (Reinstein dan Calderon, 2006). Studi Reinstein dan Calderon (2006) menunjukan bahwa jurnal TAR, JAE, dan JAR menempati posisi teratas sebagai jurnal terbaik, dan menempatkan posisi jurnal tersebut sebagai jurnal elit dalam jurnal akuntasi.

Studi Bonner et al. (2006) menunjukan bahwa jurnal TAR, JAE, dan JAR secara konsisten menempati posisi lima jurnal terbaik selama kurang lebih dua dekade terakhir dari tahun 1984-2003. Studi Chan et al. (2009) menunjukan bahwa jurnal TAR, JAE, dan JAR menempati posisi lima jurnal terbaik dalam kutipan disertasi selama tahun 1999-2003 yang di himpun oleh ProQuest. Mereka juga memberikan bukti bahwa peringkat jurnal terbaik bervariasi berdasarkan wilayah khusus serta dengan metode penelitian. Oler et al. (2010) juga menunjukan hasil yang sama bahwa jurnal TAR, JAE, dan JAR menempati posisi lima teratas jurnal terbaik pada tahun 1960-2007.

Campenhout dan Caneghem (2010), Pickerd et al. (2011), dan Reinstein dan Calderon (2006) dalam (Martani dan Al Irsyad, 2013) menunjukan bahwa evaluasi dengan tolak ukur jurnal terbaik juga memiliki kekuragan, yaitu:

1. Tidak semua artikel di jurnal elit merupakan “artikel terbaik”, dan tidak semua artikel terbaik muncul di jurnal elit (Smith, 2004 dalam Campenhout dan Caneghem, 2010).

2. Jurnal akuntansi terbaik tidak mempublikasikan semua tipe riset akuntansi secara proporsional (Pickerd et al., 2011).

3. Sifat “elit” dari jurnal terbaik menyebabkan staf pengajar “elit” biasanya menghindari untuk melakukan publikasi di jurnal “non-elit” atau bekerja sama dengan staf pengajar “non-elit” (Reinstein dan Calderon, 2006)

4. Sebagian besar jurnal elit memiliki cakupan isu yang sempit, fokus di dalam memeriksa pasar modal, teori positif, dan peramalan (forecasting) dengan dampak minimal di praktek akuntansi, dan sering mengabaikan sumber jurnal non-elit, sehingga menimbulkan sistem tertutup yang dapat merusak inovasi dan pertumbuhan di domain akuntansi (Reinstein dan Calderon, 2006).

persepsi mereka tentang kualitas jurnal; 3) mengandalkan kajian fakultas informal dan penilaian pada kualitas individu pada artikel yang diterbitkan; 4) bergantung pada proes review formal atau menggunakan review exteranal).

Reinstein dan Calderon (2006) juga melihat peringkat jurnal akuntansi sebagai sumber konflik yang dapat mengurangi inovasi dan menempatkan program akuntansi profesional di posisi yang kurang menguntungkan relatif terhadap disiplin bisnis lainnya.

F. Analisis Riset Perpajakan

Analisis riset perpajakan pada studi sebelumnya berupa review deskriptif sehingga sulit untuk menyimpulkan bagaimana perkembangan riset perpajakan (contoh: Shelvin, 1999; Shackelford dan Shelvin, 2001; Hanlon dan Heitzman, 2010; dan Graham et al., 2012). Selain analisis pada jurnal

mainstream, studi yang dapat memberikan informasi mengenai perkembangan riset perpajakan adalah studi yang dilakukan oleh Goode (1997) dalam (Martani dan Al Irsyad, 2013).

Berdasarkan hasil review NTJ oleh Goode (1997) dalam Martani dan Al Irsyad (2013), jumlah halaman yang dikhususkan untuk paper dan catatan

telah meningkat dua kali (dari 1,035 menjadi 2,107) di antara periode 1948-1950 dan 1994-1996. Jumlah paper juga meningkat dari 99 menjadi 135, dan

Perubahan lain yang terjadi di antara periode 1948-1950 dan 1994-1996 adalah: 1) peningkatan kontribusi oleh penulis dengan afiliasi institusi

akademik dan munculnya penulis yang berasal dari institusi riset independen; 2) meningkatkan frekuensi co-author paper dan notes; dan 3) di periode pertama, paper dipublikasikan mengenai perpajakan di Jerman, Jepang, Australia, Meksiko, dan Cuba, serta paper yang membandingkan antara depreciation allowance dengan perubahan pada pajak penghasilan individu pasca perang di berbagai negara yang menggunakan bahasa Inggris, sedangkan di periode kedua pusat perhatian utama paper terletak pada iteraksi

sistem pajak U.S dan asing dan dampaknya terhadap arus investasi dari lokal produksi.

Di samping studi empirical inventory costing, riset pajak oleh akuntan sebelum pertengahan 1980-an menurut Shackelford dan Shelvin (2001) dapat dikotomikan menjadi dua bentuk, yaitu:

1. Legal Research, yaitu riset yang mengevaluasi efek pajak pada transaksi exogenous, dan biasanya dipublikasikan pada jurnal hukum.

2. Policy Studies, yaitu riset yang mengevaluasi distribusi atau efisiensi efek pajak, biasanya dipublikasikan di jurnal akuntansi publik.

Hasil riset Bonner et al. (2006) menunjukan bahwa artikel di kategori

perpajakan dan sistem memilki frekuensi yang lebih sedikit dibandingkan

artikel di kategori audit, keuangan, manajemen, dan lainnya di 5 jurnal

akuntansi selama tahun 1984-2004. Di samping itu, Chan et al. (2009) juga

menunjukan bahwa artikel perpajakan dan sistem juga paling sedikit

digunakan sebagai kutipan di dalam disertasi akuntansi yang dihimpun oleh

ProQuest selama tahun 1999-2003. Studi Oler et al. (2010) juga menunjukan

bahwa proporsi paper perpajakan menurun di tahun 2000-an relatif terhadap

dekade sebelumnya. Selain itu, rujukan dari paper perpajakan juga semakin

sedikit (Oler et al., 2010).

Studi Martani dan Al Irsyad (2013) juga menunjukan hasil yang sama,

bahwa proporsi paper perpajakan tidak mengalami perubahan, yaitu selalu

lebih kecil dibandingkan paper akuntansi keuangan, akuntansi manajerial, dan

audit. Selain itu, pertumbuhan paper pajak juga berfluktuasi selama periode

2008-2012. Namun hal yang berbeda diungkapkan Shackelford dan Shelvin

(2001), yang menunjukan bahwa di kalangan komunitas peneliti, pajak

menyaingi akuntansi manajemen dan audit di urutan kedua setelah akuntansi

keuangan.

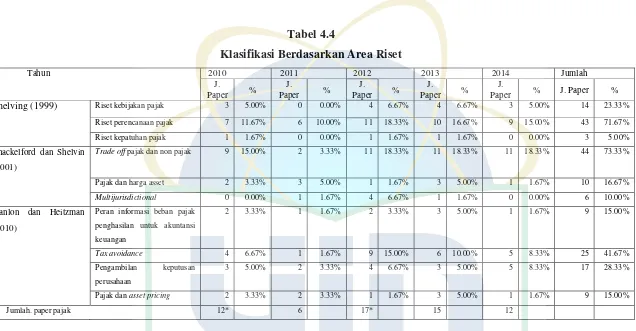

G. Riset Perpajakan

1. Menurut Shelvin (1999), sebagian besar penelitian pajak dapat diklasifikasikan ke dalam satu dari tiga bidang, yaitu:

a. Riset kebijakan pajak, yaitu paper yang menilai efek atau efektivitas dari perubahan aturan pajak. Bagimana pajak meningkatkan aktivitas ekonomi, mendistribusikan kekayan dan bagaimana meningkatkan pajak.

b. Riset perencanaan pajak, yaitu paper yang memeriksa bagaimana perusahaan atau individu merespon peraturan pajak.

c. Riset kepatuhan pajak, yaitu paper yang menganalisis faktor yang menentukan kepatuhan terhadap undang-undang pajak.

2. Menurut Shackelford dan Shelvin (2001), terdapat tiga area utama penyelidikan di dalam riset perpajakan, yaitu:

a. Tradeoff pajak dan non pajak, yaitu paper yang memeriksa koordinasi pajak dengan faktor lain di dalam keputusan bisnis, dengan penekanan

pada pajak yang tidak dapat diminimalisasi tanpa mempengaruhi tujuan organisasi lainnya.

b. Pajak dan harga aset, yaitu paper yang memeriksa seberapa jauh harga mempertimbangkan faktor pajak.

c. Multijurisdictional, yaitu paper yang memeriksa peraturan perpajakan yang kompleks terkait perdagangan multijurisdictional (perusahaan mulitnasional dan perusahaan multistate).

a. Peran informasi beban pajak penghasilan untuk akuntansi keuangan, menjelaskan mengenai isu seputar perbedaan antara pendapatan buku dengan pendapatan kena pajak terkait dengan implikasi terhadap pelaporan keuangan. Serta perbedaan antara laba akuntansi dengan penghasilan kena pajak terkait implikasi terhadap pelaporan keuangan. b. Tax avoidance terkait dengan penghindaran pajak yang dilakukan oleh

perusahaan.

c. Efek pajak terhadap pengambilan keputusan perusahaan termasuk investasi, struktur modal, dan bentuk organisasi, serta kebijakan pajak mana yang efektif dilihat dari implikasi nyatanya terhadap keputusan perusahaan. Area utama kelompok literatur ini adaah investasi, struktur modal, dan bentuk organisasi.

d. Pajak investor (investor level taxes) dan penilaian aset (asset pricing), terkait riset mengenai dampak dari dividen untuk investor dan pajak atas capital gains terhadap nilai saham.

Hasil studi Martani dan Al Irsyad (2013) berdasarkan metode klasifikasi Shackelford dan Shelvin (2001), menunjukan bahwa paper

perpajakan sebagian besar membahas mengenai trade-off antara faktor pajak dan faktor non pajak. Paper perpajakan yang termasuk ke dalam area riset ini tersebar ke dalam klasifikasi area riset “peran informasi beban pajak

penghasilan untuk akuntansi keuangan, penghindaran pajak, dan pengambilan

keputusan perusahaan berdasarkan metode klasifikasi Hanlon dan Heitzman (2010).

Sedangkan hasil studi Martani dan Al Irsyad (2013) berdasarkan

metode klasifikasi Hanlon dan Heitzman (2010), menunjukan bahwa area riset penghindaran pajak mengalami peningkatan jumlah dan proporsi paper

selama 5 tahun terakhir dari tahun 2008-2012. Secara keseluruhan, area riset penghindaran pajak juga memiliki proporsi terbesar dibandingkan area riset

lainnya. Area riset penghindaran pajak relatif lebih banyak mengangkat isu khusus topik perpajakan dibandingkan area riset lainnya.

H. Penelitian Terdahulu

Sebagian besar studi-studi analisis riset akuntansi terdahulu

menggunakan pengklasifikasian topik akuntansi yang serupa meliputi kategori

topik akuntansi keuangan (financial), manajemen, audit, perpajakan, sistem

informasi dan kategori lainnya yang belum termasuk ke dalam keempat

Tabel 2.1 Bonner et al. (2006) The Most Influential Journals in

Academic Accounting.

Archival/Empirical 1. Hasil penelitian menunjukan bahwa jumlah paper yang dipublikasikan di jurnal TAR, JAE, dan JAR selama 20 tahun tidak mengalami peningkatan yang signifikan.

2. Hasil penelitian tersebut juga menunjukan bahwa artikel perpajakan dan sistem memiliki frekuensi yang lebih sedikit dibandingkan artikel di kategori audit, keuangan, dan manajemen di 5 jurnal akuntansi selama tahun 1984-2003. Chan et al. (2009) Ranking Accounting Journals

Using Dissertasion Citation Analisis.

Archival/Empirical 1. Hasil penelitian menunujukan bahwa jurnal TAR, JAE, dan JAR konsisten di dalam menempati posisi lima jurnal terbaik dibandingkan jurnal lainnya.

2. Penelitian tersebut juga menunjukan bahwa artikel perpajakan dan sistem paling sedikit digunakan sebagai kutipan di dalam disertasi akuntansi yang dihimpun oleh ProQuest selama tahun 1999-2003.

Coyne et al. (2010) Accounting Pogram Research Rankings by Topical Area and Methodology

Oler et al. (2010) Characterizing Accounting Research.

Archival/Empirical 1. Hasil penelitian menunjukan bahwa artikel perpajakan memiliki proporsi lebih sedikit dibandingkan artikel di kategori akuntansi keuangan, akuntansi manajerial, dan audit.

Martani dan Al Irsyad (2013)

Analisis Publikasi Artikel Pajak Pada Jurnal The Accounting Review, Journal of Accounting and Economics, dan Journal of Accounting Research Tahun 2008-2012

Archival/Empirical 1. Hasil penelitian menunjukan bahwa jumlah paper akuntansi yang dipublikasikan di jurnal TAR, JAR, dan JAE selama 5 tahun terakhir secara konsisten mengalami peningkatan.

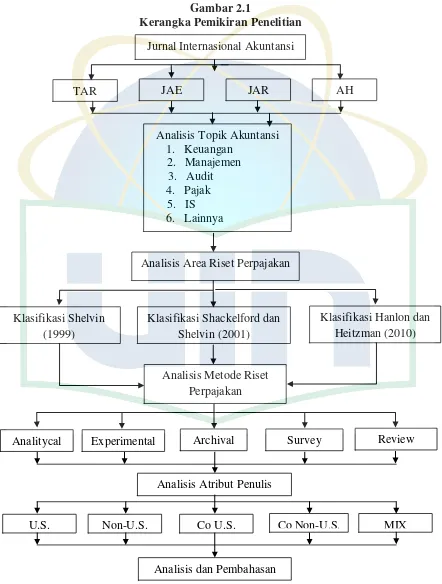

I. Kerangka Penelitian

Berdasarkan perumusan masalah dan tujuan penelitian, maka secara skematis dapat dibuat kerangka pemikiran sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Penelitian Jurnal Internasional Akuntansi

Analisis Area Riset Perpajakan

Analisis Metode Riset Perpajakan

Klasifikasi Hanlon dan Heitzman (2010) Klasifikasi Shackelford dan

Shelvin (2001) Klasifikasi Shelvin

(1999)

Analisis Topik Akuntansi 1. Keuangan

2. Manajemen 3. Audit 4. Pajak

5. IS 6. Lainnya

Analitycal Experimental Archival Survey Review

TAR JAE JAR AH

Analisis Atribut Penulis

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Jenis penelitian ini adalah penelitian arsip (archival research),

merupakan penelitian terhadap fakta tertulis (dokumen) atau berupa arsip data

(Indrianto dan Supomo, 2002). Dokumen atau arsip yang diteliti berdasarkan

sumbernya dapat berasal dari data internal, yaitu: dokumen, arsip dan catatan

orisinil yang diperolehnya dari suatu organisasi, atau berasal dari data

eksternal, yaitu: publikasi data berupa dokumen atau arsip dapat dikerjakan

sendiri oleh peneliti atau berupa publikasi data yang proses pengumpulannya

dikerjakan oleh orang lain (Indrianto dan Supomo, 2002).

Data yang digunakan dalam penelitian ini merupakan jenis data

sekunder berupa naskah utama dan paper diskusi yang dipublikasikan di jurnal

TAR, JAE, JAR, dan AH selama lima tahun terakhir, yaitu pada periode

2010-2014. Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat

oleh pihak lain) (Indrianto dan Supomo, 2002). Data sekunder umumnya

berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan. Data

sekunder umumnya digunakan dalam penelitian arsip (archival research) yang

B. Metode Penentuan Sampel

Jurnal internasional di bidang akuntansi yang di bahas dalam penelitian

ini adalah jurnal yang termasuk dalam indeks Scopus, Scimago, dan Thomson Reuters. Dalam penelitian ini metode penentuan sampel yang digunakan adalah purposive sampling yaitu teknik penentuan sampel untuk tujuan tertentu saja (Indrianto dan Supomo, 2002). Adapun jurnal internasional yang

dipilih adalah The Accounting Review (TAR), Journal of Accounting and Economics (JAE), Journal of Accounting Research (JAR), dan Accounting Horizons (AH). Alasan pemilihan sampel adalah karena ke empat jurnal tersebut termasuk dalam indeks Scopus, Scimago, dan Thomson Reuters.

C. Metode Pengumpulan Data

D. Metode Analisis Data

Analisis pertama dilakukan dengan pengklasifikasian seluruh artikel riset di dalam jurnal The Accounting Review (TAR), Journal of Accounting and Economics (JAE), Journal of Acconting Research (JAR), dan Accounting Horizons (AH) berdasarkan topik riset akuntansi yang terdiri dari: 1) akuntansi keuangan (financial); 2) akuntansi manajerial; 3) audit; 4)

perpajakan; 5) sistem informasi; 6) nirlaba dan pemerintahan; 7) tata kelola

perusahaan (corporate governance); dan 8) kategori lainnya.

Klasifikasi dilakukan dengan mengidentifikasikan isu utama yang

dibahas di dalam paper dilihat dari judul, abstrak, dan kata kunci. Isu utama

yang teridentfikasi kemudian dirujuk ke masing-masing definisi kategori topik

menurut paper sebelumnya. Satu paper dapat diklasifikasikan ke dalam lebih

dari satu kategori topik (non-exclusive). Sedangkan jika isu utama yang

diangkat tidak dapat dimasukan ke dalam satupun definisi topik, maka

klasifikasi dilakukan berdasarkan penilaian subjektif. Dari analisis tersebut,

proporsi dan perkembangan antara paper perpajakan dibandingkan dengan

proporsi dan perkembangan paper di area topik lainnya.

Analisis kedua adalah pengklasifikasian paper yang termasuk di dalam area topik perpajakan ke dalam kategori berdasarkan area riset pajak

menurut Shelvin (1999), Shackelford dan Shelvin (2001), Hanlon dan

Heitzman (2010), seperti yang di contohkan oleh Martani dan Al Irsyad

diminati oleh peneliti akuntansi di jurnal akuntansi terbaik. Pengklasifikasian

dilakukan berdasarkan kemiripan isu yang diungkapkan di dalam contoh

analisis paper masing-masing kategori area riset pajak, disamping

mempertimbangkan penjelasan definisi masing-masing kategori. Satu paper

pajak hanya dapat masuk ke dalam satu kategori untuk masing-masing model

klasifikasi. Meskipun masing-masing kategori belum tentu eksklusif satu sama

lain, namun penulis dari ketiga model tersebut telah menyebutkan bahwa

penekanan isu yang diangkat masing-masing kategori adalah berbeda satu

sama lain.

Analisis ketiga adalah pengklasifikasian paper yang termasuk di dalam area topik perpajakan berdasarkan metodologi yang digunakan di dalam

riset. Kategori metodologi yang digunakan terdiri dari: 1) eksperimen; 2) analitik; 3) archival/empirical; 4) survey; dan 5) riview. Hasil analisis metodologi paper pajak kemudian dibandingkan dengan hasil analisis

metodologi riset akuntansi pada paper sebeumnya. Analisis ini dilakukan

untuk mengetahui metodologi yang paling sering digunakan oleh peneliti

akuntansi di dalam paper pajak dan masing-masing area riset perpajakan.

Analisis keempat adalah pengklasifikasian paper yang termasuk di dalam area topik perpajakan berdasarkan atribut penulis yang terdiri dari: 1)

asal penulis; 2) status penulis; dan 3) status institusi penulis. Data penulis

Untuk menjamin keakuratan data, semua data penulis tersebut diverifikasi

ulang menurut database yang disediakan masing-masing universitas afiliasi penulis atau sumber lain dari internet. Analisis ini bertujuan untuk mengetahui

karakteristik penulis yang berkontribusi di dalam paper perpajakan pada jurnal

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Di dalam menganalisis paper pajak pada jurnal akuntansi terbaik, penelitian ini menggunakan alat analisis statistik seperti yang dicontohkan oleh beberapa penelitian sebelumnya. Beberapa penyesuaian metodologi dilakukan di dalam melakukan pengklasifikasian, yaitu paper yang dianalisis lebih mendalam pada penelitian ini hanya paper yang termasuk ke dalam kategori area riset perpajakan seperti yang dicontohkan oleh Martani dan Al Irsyad (2013). Hal tersebut dilakukan untuk menjaga relevansi analisis dengan tujuan penelitian.

Analisis paper ini dibatasi hanya pada jurnal The Accounting Review (TAR), Journal of Accounting and Economics (JAE), Journal of Accounting Research (JAR), dan Accounting Horizons (AH) yang merupakan salah satu jurnal akuntansi terbaik terindeks Scopus berdasarkan hasil penilaian Thomson Reuters.

American Accounting Association (AAA) untuk lebih menjaga keakuratan data tersebut.

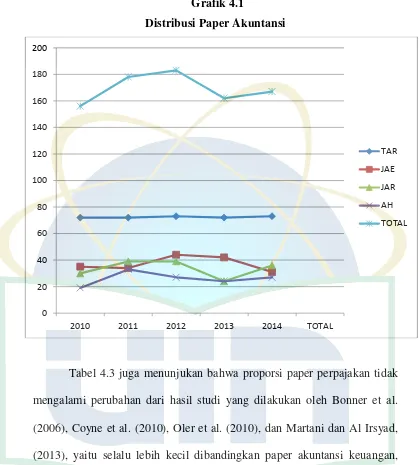

Tabel 4.1

Distribusi Paper Akuntansi

Tahun TAR JAE JAR AH Jumlah

2010 72 35 30 19 156

2011 72 34 39 33 178

2012 73 44 39 27 183

2013 72 42 24 24 162

2014 73 31 36 27 167

Jumlah 362 186 168 130 846

Rata-rata 72.4 37.2 33.6 26 169.2

Persentase/tahun 42.80% 22.00% 19.86% 15.37% Sumber: data pimer yang diolah, 2010-2014

B. Hasil dan Pembahasan 1. Analisis Topik Akuntansi

Tabel 4.2

Definisi Topik Akuntansi

Topik Definisi (meliputi)

OOS: isu pelaporan keuangan eksternal (termasuk analisis dan ramalan analisis), serta efek informasi akunansi terhadap keputusan invstasi pengguna eksternal di pasar modal.

Keuangan CSWW: akuntansi keuangan, pasar keuangan, dan decision making berdasarkan informasi akuntansi keuangan.

F: isu pelaporan eksternal, isi dari informasi yang tersedia untuk public, pilihan akuntansi, permasalahan informasi asimetris dan adverse selection dalam konteks shareholder / bondholder / kontrak manajemen dan pembagian resiko, dsb.

OOS: paper yang berhubungan dengan pelaporan dan evaluasi internal, penganggaran internal, dan transfer pricing, serta hubungan antara informasi akuntansi dengan pengguna eksternal.

Manajerial

CSWW: isu terkait penganggaran, kompensasi, decision making di dalam enterprise, insentif, dan alokasi sumber daya di dalam enterprise.

F: isu pelaporan internal, evaluasi kinerja, skema kompensasi dan isu keagenan dalam konteks managerial contracting perusahaan.

OOS: paper yang berhubungan dengan audit dn auditor (termasuk pengendalian internal atas pelaporan), serta fungsi audit, yang terletak di antara informasi akuntansi yang dihasilkan oleh perusahaan dengan pasar modal.

Audit

CSWW: studi mengenai lingkungan audit (eksternal dan internal), decision making auditor, independensi auditor, efek audit di dalam proses pelaporan laporan keuangan, biaya audit.

F: fungsi audit, pertimbangan professional, standar audit, liabilitas professional, resiko audit, hubungan auditor dank lien, dsb.

OOS: isu pajak penghasilan Negara bagian, perencanaan pajak, perhitungan pajak, strategi pajak, dan dampak pajak terhadap pasar modal, serta hubungan antara informasi akuntansi dengan otoritas perpajakan, dan juga pasar modal.

Perpajakan

CSWW: isu terkait decision making pembayar pajak, alokasi pajak, perhitungan pajak, struktur transaksi akuntansi untuk mencapai tax goal, insentif pajak, dan reaksi pasar terhadap pengungkapan pajak. F: isu pajak pendapatan dan pajak lainnya, serta isu akuntansi terkait dengan insentif pajak.

Sistem Informasi