Lampiran I

PERENCANAAN PERENCANAAN

PERENCANAAN

TATA PENGENDALIAN PERENCANAAN

SDM

EKONOMI DAN SARANA DAN

RUANG DAN

LINGK. EVALUASI DAN DAN SOSIAL

KASUBBID KASUBBID EVAL,

KESEJAHTERAAN

WILAYAH PEMBANGUNAN

Struktur Organisasi BAPPEDA Provinsi Sumatera Utara

Lampiran II

Job Description

NO BAGIAN ATAU BAGIAN TUGAS

1 KEPALA BADAN 1. menyelenggarakan pembinaan pegawai dilingkungan BAPPEDA

2. menyelenggarakan arahan, bimbingan kepada pejabat struktural pada

BAPPEDA.

3. menyelenggarakan instruksi pelaksanaan tugas BAPPEDA

4. menyelenggarakan penyusunan program kerja dan rencana kegiatan arahan

pembangunan nasional dan pembangunan daerah.

5. menyelenggarakan penyusunan dan penyempurnaan standar norma dan kriteria pelaksanaan kegiatan dibidang perencanaan pembangunan dan kriteria pelaksanaan kegiatan dibidang

perencanaan pembangunan daerah. 6. menyelenggarakan penyusunan kebijakan

pengembangan SDM dibidang perencanaan pembangunan daerah. 7. menyelenggarakan kegiatan musyawarah

perencanaan pembangunan daerah tahunan, rencana pembangunan jangka menengah daerah dan rencana

pembangunan jangka panjang daerah 8. menyelenggarakn penyusunan rencana

kerja dan rencana strategis. 9. menyelenggarakan koordinasi

pelaksanaan pendidikan dan pelatihan teknis dibidang perencanaan

10. menyelenggarakan penyusunan perencanaan dibidang pemerintahan umum, kesejahteraan rakyat,

perhubungan, sumber daya air, tata ruang dan pembangunan wilayah serta

NO BAGIAN ATAU BAGIAN TUGAS

2 SEKRETARIAT

11.menyelenggarakan koordinasi pengendalian dan evaluasi serta

penyajian informasi pembangunan dan statisitik

1. menyelenggarakan pengumpulan data atau bahan dan referensi untuk

kebutuhan pelaksanaan tugas dan fungsi dibidang perencanaan ekonomi dan keuangan

2. menyelenggarakan pengkajian dan penyusunan kebijakan petunjuj pelaksanaan dibidang perencanaan ekonomi dan keuangan

3. menyelenggarakan penyusunan

perencanaan dan pembangunan daerah dibidang perencanaan ekonomi dan keuangan

4. menyelenggarakan kerjasama antar pemerintah provinsi dengan swasta dibidang perencanaan ekonomi dan keuangan dengan mengacu pada pedoman yang ditetapkan pemerintah 5. menyelenggarakan pengelolaan data

dan informasi pembangunan daerah dibidang perencanaan ekonomi dan keuangan

6. menyelenggarakan koordinasi perencanaan,pelaksanaan dan pengendalian pembangunan daerah dibidang perencanaan ekonomi dan keuangan

NO BIDANG ATAU BAGIAN TUGAS

3 PERENCANAAN

EKONOMI DAN KEUANGAN

8. menyelenggarakan konsultasi

pelaksanaan kerjasama pembangunan antar daerah dan antar daerah degan swasta, dalam dam luar negeri dibidang perencanaan dan keuangan.

9. menyelenggarakan penyususan dan penyempurnaan standar, norma dan kriteria pelaksanaan perncanaan dibidang perencanaan ekonomi dan keuangan.

10.menyelenggarakan peningkatan kapasitas program pembangunan dibidang pertanian, perkebunan, peternakan, perikanan, kehutanan, keuangan pengembangan dunia usaha, pariwisata, perdagangan, koperasi jasa industri, sumber daya alam kelautan.

1. penyelenggaraan pembinaan pegawai pada bidang Perencanaan Ekonomi dan Keuangan.

2. penyelenggaraan arahan, bimbingan kepada pejabat struktural pada lingkup bidang Perencanaan Ekonomi dan Keuangan serta bidang Produksi dan Industri.

3. penyelenggaraan instruksi pelaksanaa tugas pada lingkup Bidang Perencanaan Ekonomi dan Keuangan

4. penyelenggaraan Perencanaan, Pelaksanaan, Pengkordinasian dan pengendalian dalam bidang Ekonomi dan Keuangan sesuai dengan ketentuan dan standar yang ditetapkan

5. penyelenggaraan Pengumpulan , Pengolahan dan penyajian bahan atau data untuk menyusun dan

NO BIDANG ATAU BAGIAN TUGAS

4

5

PERENCANAAN SUMBER DAYA

MANUSIA DAN SOSIAL BUDAYA

PERENCANA SARANA DAN PRASARANA

dibidang keuangan,pendapatan asli daerah, penanaman modal, serta pengembangan kebudayaan dan kepariwisataan sesuai ketentuan dan standar yang ditetapkan.

1. Penyelenggaraan pembinaan pegawai pada lingkup bidang perencanaan SDM dan Sosial Budaya.

2. Penyelenggaraan arahan,bimbingan kepada pejabat struktural pada lingkup bidang perencanaan SDM dan Sosial Budaya.

3. Penyelenggaraan pengkordinasian penyempurnaan dan penyusunan standar pelaksanaan perencanaan dan standar pelaksanaan peningakatan kapasitas perencanaan dibidang kesehatan dan kesejahteraan masyarakat, sosialisasi serta pembangunan anak, evaluasi dan pengendalian atas pelaksanaanya.

1. Penyelenggaraan pengkordinasian penyempurnaan dan penyusunan standar pelaksanaan peningkatan kapasitas perencanaan dibidang perhubungan, jalan dan jembatandan sumber daya air, serta sosialisasi, evaluasi dan pengendalian atas pelaksanaannya.

2. Penyelenggaran pengkordinasian perumusuan rencana pembangunan jangka menengah dan tahunan serta melakukan kajian dan studi

pembangunan daerah dibidang

NO BIDANG ATAU BAGIAN TUGAS

6

7

TATA RUANG DAN PENGELOLA

LINGKUNGAN

PENGENDALIAN

EVALUASI DAN STATISTIK

3. Penyelanggaraan pelaksanaan evaluasi hasil-hasil pembangunan dibidang sarana dan prasarana, sesuai ketentuan dan standar yang ditetapkan.

4. Penyelenggaran tugas lain yang diberikan oleh Kepala Badan sesuai bidang tugas dan fungsinya.

5. Penyelenggaraan pemberian masukan yang perlu kepada Kepala Badan,sesuai bidang tugas dan fungsinya.

1. Penyelenggaraan pembinaan pegawai pada lingkup Bidang Tata Ruang dan pengelolahan lingkungan.

2. Penyelenggaraan arahan,bimbingan kepada pejabat struktural pada lingkup bidang tata ruang dan pengelolaan lingkungan.

3. Penyelenggaraan pengkordinasian penyempurnaan dan penyusunan Standar Pelaksanaan Peningkatan Kapasitas dibidang penataan ruang dan pengelolalahan

lingkungan,pengembangan wilayah kelestarian lingkungan hidup dan keanekaragaman hayati.

4. Penyelenggaraan evaluasi hasil-hasil pembangunan dibidang tata ruang dan pengelolahan lingkungan, serta pengembangan wilayah.

1. Penyelenggaraan pembinaan pegawai pada lingkup bidang pengendalian evaluasi dan statistik.

2. Penyelenggaraan pelaksanaan

Monitoring dan evaluasi pelaksanaan pembangunan daerah.

NO BIDANG ATAU BAGIAN TUGAS

kepada pejabat struktural pada lingkup bidang pengendalian, evaluasi dan statistik

3. Penyelenggaraan pengkordinasian penyempurnaan dan penyusunan Standar Pelaksanaan Peningkatan Kapasitas Perencanaan dibidang Pengendalian, Evaluasi dan Statistik. 4. Penyelenggaraan pengumpulan,

DAFTAR PUSTAKA

Arif, Bahtiar. 2002. Akuntansi Pemerintahaan. Salemba Empat: Jakarta. Bastian, Indra. 2006. Sistem Akuntansi SektorPublik. Salemba Empat: Jakarta. Halim, Abdul. 2008. Akuntansi Sektor Publik Akuntansi Keuangan Daerah. Edisi

Ketiga. Salemba Empat: Jakarta.

Horngren, Horrison Jr. 2007. Accounting – Sistem Akuntansi. Erlangga: Jakarta Mulyadi. 2001.Sistem Akuntansi. Salemba Empat:Jakarta.

Musyidi. 2009. AkuntansiPemerintahaan di Indonesia. Refika Aditama: Bandung. Nordiawan, Deddi, dkk. 2007. Akuntansi Pemerintahaan. Salemba Empat:

Jakarta.

Permandgri Nomor 13 Tahun 2006 tentang Pedoman Pengelolan Keuangan Daerah.

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

14 BAB III

SISTEM AKUNTANSI BELANJA MODAL PADA BADAN

PERENCANAAN PEMBANGUNAN DAERAH

PROVINSI SUMATERA UTARA

A. Pengertian Sistem Akuntansi

Sistem Akuntansi memiliki pengertian masing-masing yang terdiri dari dua elemen yaitu: sistem dan akuntansi.Dimana setiap kata memiliki arti tersendiri,dan apabila digabungkan akan menghasilkan sebuah definisi yang baru.Kedua elemen tersebut dijelaskan sebagai berikut.

Setiap sistem terdiri dari struktur dan proses. Struktur sistem Struktur sistem merupakan unsur-unsur yang membentuk sistem tersebut,sedangkan proses sistem menjelaskan cara kerja setiap unsur sistem tersebut dalam mencapai tujuan sistem. Setiap sistem merupakan bagian dari sistem lain yang lebih besar dan terdiri dari berbagai sistem yang lebih kecil, yang disebut sebagai subsistem.

Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita.Pendekatan sistem berusaha menjelaskan sesuatu dipandang dari sudut pandangan sistem,yang berusaha menemukan struktur unsur yang membentuk sistem tersebut.Dengan memahami struktur sistem dan proses system, seseorang akan dapat menjelaskan mengapa tujuan suatu sistem tidak tercapai.

Secara umum,akuntansi dapat didefinisikan “Sistem informasi yang mengukur aktivitas bisnis,memproses informasi menjadi laporan keuangan,dan mengkomunikasikan hasilnya kepada para pembuat pengambil keputusan”(Horngren,Harrison,2006:5).

Ada beberapa definsi dan pengertian akuntansi yang berasal dari lembaga maupun perorangan yang dilihat dari beberapa sudut pandang yang berbeda.Definisi tersebut adalah sebagai berikut(Sofyan Syafri,2001:4):

1. American institute of certified public accounting (AICPA) mendefenisikan “akuntansi adalah seni pencatatan,penggolongan dan pengihitisaran dengan cara tertentu dan dalam ukuran moneter,transaksi,dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk menafsirkan hasil-hasilnya.

2. Accounting Principles Board(APB) mendefenisikanakuntansi adalah suatu kegiatan jasa yang fungsinya adalah memberikan informasi kuantitatif,umumnya dalam ukuran uang,mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi sebagai dasar memilih diantara beberapa alternatif..

3. Dr.Bambang Sudibyo mendefenisikan akuntansi adalah “technology” yaitu mengubah data atau bukti-bukti transaksi menjadi model informasi yang lebih bermanfaat bagi para pemakainya.

Mulyadi(2001:11), sistem akuntansi merupakan salah satu sistem informasi diantara berbagai sistem informasi yang digunakan oleh manajemen dalam mengelola perusahaan.

Akuntansi adalah suatu sistem,yaitu sauatu kesatuan yang terdiri atas subsistem-subsistem atau kesatuan lebih kecil yang saling berhubungan dan mempunyai tujuan tertentu.Suatu sistem mengelolah input(masukan) menjadi output(keluaran).Input sistem akuntansi adalah bukti-bukti transaksi dalam bentuk dokumen atau formulir.Outputnya adalah laporan keuangan.Dalam proses akuntansi,terdapat berbagai catatan yang dibuat,yaitu jurnal,buku besar,dan buku pembantu.

Untuk mewujudkan sistem akuntansi yang baik, pada dasarnya diperlukan pengetahuan mengenai pembangunan sistem akuntansi itu sendiri.Sistem akuntansi erat hubungannya dengan kerjasama manusia dengan sumber daya lainnya didalam suatu perusahaan untuk mewujudkan tujuan perusahaan.Tujuan sistem akuntansi dibuat berdasarkan tujuan yang ingin dicapai oleh perusahaan.

Sistem akuntansi sendiri dibuat oleh manajeman dalam mengelola perusahaannya. Setiap sistem akuntansi terdiri dari berbagai sistem dan mempunyai tujuan yang sama. Tujuan sistem akuntansi yang dikemukakan oleh mulyadi dalam bukunya Sistem Akuntansi ( 2001: 20) :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

manufaktur sangat memerlukan pengembangan sistem akuntansi lengkap, hal ini berguna agar kegiatan perusahaan berjalan dengan lancar.

2. Untuk meningkatkan informasi yang dihasilkan oleh sistem yang sudah ada Seringkali sistem akuntansi yang berlaku tidak dapat memenuhi kebutuhan manajemen, mutu, ketapatan penyajian,m dan struktur informasi yang terdapat dalam laporan. Hal ini disebabkan oleh perkembangan usaha perusahaan, sehingga dengan sendirinya menuntut sistem akuntansi untuk bisa menghasilkan laporan dengan mutu informasi yang lebih baik dan tepat penyajiannya denga struktur informasi yang sesuai dengan tuntunan kebutuhan perusahaan.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern.

Akuntansi merupakan pertanggungjawaban kekayaan suatu perusahaan atau organisasi.Dalam hal pengembangan, sistem akuntansi selalu digunakan untuk memperbaiki perlindungan terhadap penggunaan kekayaan organisasi dapat dilaksanakan dengan baik.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi Dalam hal ini informasi dapat dijadikan sebagai barang ekonomi yang mempunyai banyak manfaat, karena untuk memperolehnya diperlukan pengorbanan sumber ekonomi lainnya.Jika pengorbanan lebih besar dari manfaatnya, maka sistem yang sudah ada perlu dirancang kembali guna untuk mengurangi pengorbanan sumber daya bagi penyedia informasi tersebut.

meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan, meningkatkan efesiensi, meningkatkan kemampuan dalam pengambilan keputusan, meningkatkan sharing knowledge, menambah efesiensi kerja pada bagian keuangan.

Dalam konteks akuntansi keuangan daerah juga terdapat Sistem Akuntansi Pemerintahan Daerah.Sistem Akuntansi Pemerintah Daerah merupakan bagian dari Pengelolaan keuangan daerah secara keseluruhan.Adanya UU Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan UU Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah Pusat dan Pemda memberikan kewenangan yang cukup besar bagi daerah dalam mengelola sumber daya yang dimilikinya.Akan tetapi selain mempunyai kewenangan,pemda juga mempunyai kewajiban untuk melaporkan dan mempertanggungjawabkan pengelolaan sumber dayanya tersebut.Oleh karena itulah sistem akuntansi menjadi suatu tuntutan sekaligus kebutuhan bagi tiap pemda.

Sistem Akuntansi Pemerintah Daerah(SAPD) adalah “Serangakain prosedur, mulai dari proses pengumpulan data,pencatatan,pengikhtisaran,sampai pelaporan keuangan dalam rangka mempertanggungjawabkan pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi computer (Nordiawan, Deddy,2007:287).

Menurut Sugiri(dalam Halim,2002:43) Sistem Akuntansi dapat dijelaskan secara rinci melalui siklus akuntansi,yaitu tahap-tahap yang terdapat dalam sistem akuntansi,seperti:

1. Mendokumentasikan transaksi keuangan dalam Bukti dan melakukan Analisis Transaksi keuangan tersebut.

2. Mencatat transaksi keuangan dalam Buku Jurnal.Tahapan ini disebut Menjurnal.

3. Meringkas,dalam Buku Besar,transaksi-transaksi keuangan yang sudah dijurnal.Tahapan ini disebut posting atau mengakunkan.

4. Menentukan Saldo-saldo buku besar diakhir periode dan menuangkannya dalam neraca saldo.

5. Menyesuaikan buku besar berdasarkan informasi yang paling up-to-date(mutakhir)

6. Menentukan Saldo-saldo buku besar setelah penyesuaian dan menungakannya dalam Neraca Saldo Setelah Penyesuaian(NSSP).

7. Menyusun Laporan Keuangan berdasarkan NSSP. 8. Menutup buku besar.

9. Menentukan saldo-saldo buku besar dan menuangkannya dalam Neraca Saldo Setelah Tutup Buku.

Sistem akuntansi pemerintah daerah memiliki beberapa karakteristik yang sama dengan sistem akuntansi pemerintah pusat, yaitu:

SAPD menggunakan basis kas untuk Laporan Realisasi Anggaran (LRA) dan basis akrual untuk neraca.Dengan basis kas, pendapatan diakui dan dicatat pada saat kas diterima oleh rekening kas daerah serta belanja diakui dan dicatat pada saat kas dikeluarkan dari rekening kas daerah. Aset, kewajiban, dan ekuitas danadiakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah.

b. Sistem pembukuan berpasangan

Sistem pembukuan berpasangan didasarkan atas persamaan dasar akuntansi, yaitu aset. Setiap transaksi dibukukan dengan mendebit suatu perkiraan dan mengkredit perkiraan yang lain.

SAPD sekurang-kurangnya meliputi prosedur akuntansi penerimanaan kas, prosedur akuntansi pengeluaran kas, prosedur akuntansi aset tetap atau barang milik daerah, dan prosedur akuntansi selain kas. Seperti halnya SAPP, SAPD juga terdiri atas dua subsistem, yaitu:

a. Sistem akuntansi pemerintah daerah

Sistem akuntansi pemerintah daerah dilaksanakan oleh PPKD, yang akan mencatat transaksi-transaksi yang dilakukan oleh level pemda, sperti pendapatan dana perimbangan, belanja bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, belanja tidak terduga, transaksi-transaksi pembiayaan, pencatatan investasi, dan utang jangka panjang.

Sistem akuntansi satuan kerja perangkat daerah dilaksanakan oleh Pejabat Penatausahaan Peuangan (PPK) SKPD.Transaksi-transaksi yang terjadi dilingkungan satuan kerja harus dicatat dan dilaporkan oleh PPK SKPD.

Dalam konstuksi keuangan daerah negara, terdapat dua jenis satua kerja, yaitu SKPD dan Satuan Kerja Pengelola keuangan Daerah (SKPKD). Dalam Pelaksanaan anggaran, transaksi yang terjadi di SKPKD dapat diklasifikasikan menjadi dua, yaitu:

1. Transaksi-transaksi yang dilakukan oleh SKPD sebagai satuan kerja. 2. Transaksi-transaksi yang dilakukan oleh SKPD pada level pemda.

B. Sistem Akuntansi Belanja Modal

Akuntansi belanja pada satuan kerja dilakukan oleh PPK-SKPD.Akuntansi belanja pada satuan kerja ini meliputi akuntansi belanja UP (uang Persediaan) atau GU (Ganti Uang) atau TU (Tambah Uang),dan Akuntansi Belanja Langsung.

Tahap-tahap akuntansi pengeluaran belanja daerah dapat dijelaskan sebagai berikut:

1. Penyusunan APBD berpedoman pada Rencana Kerja (Renja) Pemerintahan Daerah(RKPD).

2. Kemudian dikeluarkan Dokumen Pelaksanaan Anggaran (DPA) oleh Kepala SKPD sebagai Pengguna Anggaran.

3. Kemudian Pihak Ketiga (CV atau PT) sebagai penyedia barang atau aset harus melengkapi syarat-syarat atau dokumen untuk diverifikasi.Adapun syarat-syaratnya sebagai berikut:

b. Permohonan Pembayaran c. Berita Acara Pembayaran

d. Berita Acara Serah Terima Pekerjaan e. Surat Perjanjian Kontrak

f. Harus Memiliki Rekening Bank dan NPWP Perusahaan. g. Sudah Memiliki Surat Ijin Usaha

4. Setelah itu Pihak Ketiga mengajukan dokumen-dokumen tersebut ke Bagian Keuangan BAPPEDA (Sebagai Bendahara Pembantu) untuk diverifikasi terlebih dahulu.

5. Setelah lolos verifikasi pihak Bagian Keuangan BAPPEDA dokumen tersebut dikirim ke Biro Keuangan Pemprovsu untuk Pengajuan Anggaran yang dilaksanakan oleh PA(Pelaksana Anggaran) berdasarkan SPP (Surat Permintaan Pembayaran) dan kemudian diterbitkan SPM (Surat Perintah Membayar) yang diterbitkan oleh Pejabat Pengguna Anggaran(PPA),dimana SPM tersebut dapat diterbitkan jika:

a. Pengeluaran yang diminta tidak melebihi pagu anggaran yang tersedia b. Didukung dengan kelengkapan dokumen sesuai peraturan perundangan. 1. Kemudian Biro Keuangan Menerbitkan SP2D LS (Surat Perintah Pencairan

Dana Langsung),dimana SP2D dapat diterbitkan jika:

7. Kemudian setelah semua proses dilalui,maka pihak Biro Keuangan mengirimkan sejumlah uang berdasarkan Kontrak Kerja yang dilakukan ke rekening pihak ketiga,namun harus terlebih dahulu dipotong pajak.

8. Kemudian pihak BAPPEDA menerima SP2D LS dan Bukti atas penyetoran PPN atau PPh kekas Negara sebagai pertanggungjawaban pengadaan barang, sementara Pihak Ketiga menerima sejumlah uang.

9. Kemudian SP2D LS dituangkan kedalam Sistem Simda.

Berikut beberapa tahapan akuntansi dalam transaksi transaksi yang terjadi: 1. PPK-SKPD mencatat transaksi-transaksi belanja dengan “Belanja sesuai

jenisnya” di debit dan “Kas di Bendahara Pengeluaran” dikredit.

Belanja______ XXX

Kas di bendahara pengeluaran XXX Dalam kasus LS Barang dan Jasa,seringkali terdapat potongan pajak sehingga dana yang diterima oleh pihak ketiga adalah sejumlah netto (setelah dikurangi potongan pajak),namun PPK-SKPD tetap mencatat tersebut dalam jumlah bruto.Pejabat Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD) kemudian mencatat potongan tersebut sebagai hutang dijurnal umum.

R/K Pusat XXX

Hutang Pajak______ XXX

Hutang Pajak_______ XXX

R/K Pusat XXX

C. Pengertian Belanja Modal

Belanja di lingkungan akuntansi komersial dapat didefinisikan “sebagai arus keluar dari aset atau segala bentuk penggunaan aset yang terjadi selama periode tertentu yang berasal dari produksi barang,penyerahan jasa,atau aktivitas

lain yang terjadi dalam kegiatan operasional entitas”(Nordiawan,Deddy,dkk,2007:187).

Dalam akuntansi komersial,belanja(beban) umumnya diklasifikasikan menjadi dua,yaitu beban langsung dan beban tidak langsung.Beban langsung adalah beban yang timbul terkait penjualan barang dan jasa.Beban ini umumnya dikenal sebagai beban pokok penjualan(cost of good sold) untuk perusahaan yang menjual barang atau beban jasa(cost of service) untuk perusahaan yang menyediakan jasa.Beban tidak langsung adalah beban yang tidak berhubungan secara langsung dengan proses penjualan.Beban ini dikenal dengan nama beban umum dan administrasi(general and administrasi expense).

Dari definisi tersebut,terlihat bahwa belanja terjadi dikarenakan penggunaan aset(dalam segala bentuk) untuk kegiatan operasional entitas,sehingga belanja dapat diakui walaupun tidak terjadi arus kelaur kas.

Definisi tersebut diterapkan untuk lingkungan akuntansi disektor swasta yang menggunakan basis akrual dalam pelaporannya.Untuk akuntansi pemerintahan,perlu adanya definisi yang disesuaikan dengan lingkungan pemerintahan yang menggunakan basis kas menuju akrual (cash toward accrual).

Menurut Standar Akuntansi Pemerintah(SAP),pengertian belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap atau inventaris yang memberikan manfaat lebih dari satu periode akuntansi,termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat,serta meningkatkan kapasitas dan kualitas aset.

Belanja adalah semua pengeluaran dari rekening kas umum negara atau daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah, sedangkan menurut Permandgri Nomor 13 Tahun 2006 tentang Pedoman Pengelolan Keuangan Daerah, belanja daerah didefinisikan sebagai kewajiban pemda yang diakui sebagai pengurang nilai kekayaan bersih.

Menurut IASC Frammework, biaya tau belnja daerah merupakan penurunan dalam manfaat ekonomi selama periode akuntansi dalam bentuk arus keluar, atau deplesi aset, atau terjadinya utang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan dengan distribusi kepada para peserta ekuitas dana. Oleh karena itu biaya tau belanja dapat berupa arus aktiva keluar, depresi aktiva, atau timbulnya utang, yang bukan disebabkan oleh pembagian kepada pemilik ekuitas dana (rakyat).

Seperti halnya pendapataan daerah, biaya atau belanja daerah juga diakui basis kas modifikasian.Artinya, kas keluar dicatat pada saat pengeluaran kas tersebut selama tahun anggaran berjalan.Kemudian, diakhir tahun anggaran, pengeluaran yang telah menjadi kewajiban pemerintah daerah namun belum dibayar oleh pemerintah daerah harus dicatat.

Untuk pengukurannya, belanja daerah juga menggunakan basis nilai nominal, sebagaimana pendapatan daerah. Berdasarkan basis ini belanja daerah dicatat sebesar jumlah kas yang dikeluarkan pada saat terjadinya belanja tersebut. Demikian pula bila pengeluaran dilakukan dalam mata uang asing, maka nilai tersebut juga harus dirupiahkan.

Belanja modal merupakan pengeluaran pemerintah daerah yang manfaatnya melebihi satu tahun angaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersdifat rutin seberti biaya operasi dan biaya pemeriharaan.Belanja modal dibagi menjadi dua :

jembatan dan jalan raya, pembelian alat transportasi missal, dan pembelian mobil ambulans.

2. Belanja aparatur, yaitu belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat, tapi dirasakan secara langsung oleh aparatur. Contoh belanja aparatur: pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas.

Dalam hal ini,maka definisi belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Berdasarkan PP 24 Tahun 2005, belanja dapat diklasifikasikan menurut klasifikasi ekonomi, organisasi, dan fungsi.

Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktivitas.Klasifikasi ekonomi pada pemerintahan pusat meliputi belanja pegawai, barang, modal, bunga, subsidi, hibah, bantuan sosial, dan lain-lain. Klasifikasi ekonomi pada pemda meliputi belanja pegawai, barang, modal, bunga, subsidi, hibah, bantuan sosial, dan belanja tidak terduga

Klasifikasi fungsi adalah klasifikasi yang didasarkan pada fungsi-fungsi utama pemerintah pusat atau daerah dalam memberikan pelayanan kepada masyrakat.Contoh klasifikasi berdasarkan fungsi adalah belanja pelayanan umun, pertahanan, ketertiban dan keamanan, ekonomi, perlindungan lingkungan hidup, perumahan dan pemukiman, kesehatan, pariwisata dan budaya, agama, dan pendidikan.

Dalam terminologi akuntansi komersial, belanja atau bisa disebut juga sebagai beban memiliki pengertian yang berbeda dengan biaya.Biaya adalah sejumlah kas atau setara kas yang dibayarkan untuk memperoleh suatu aset.Sedangkan beban adalah biaya yang sudah terjadi.Selain itu, belanja juga harus diakui apabila suatu entitas sudah memperoleh manfaat ekonomi walaupun entitas tersebut belum melakukan pembayaran.Contoh dari pengakuan ini adalah pembayaran telepon.Pada akhir bulan, entitas harus mengakui adanya belanja telepon selama bulan yang bersangkutan, walaupun pembayaran untuk penggunaan telepon tersebut akan dilakukan dibulan berikutnya.

Menurut PP 24 Tahun 2005, belanja diakui ketika terjadi pengeluaranoleh bendahara umum Negara atau daerah yang mengurangi ekuitas dana lancer dalam periode tahun anggaran yang bersangkutan dan tidak akan diperoleh pembayarannya kembali oleh pemerintah.

a. Pengeluaran belanja melalui rekening kas umum negara atau daerah diakui ketika terjadi arus kas keluar dari rekening tersebut.

b. Pengeluaran belanja melalui kas dibendahara pengeluaran diakui pada saat pertanggungjawaban atas pengeluaran, atau dengan kata lain ketika SPJ pengeluaran dinyatakan definitif.

Belanja dapat dikategorikan sebagai belanja atau biaya.Belanja adalah jenis biaya yang timbulnya berdampak langsung terhadap berkurangnya saldo kas maupun uang entitas yang berada dibank.Beban dapat berarti pengakuan biaya-biaya nonkas, baik karena penyusutan, amortasi, penyisihan atau cadangan, penyisihan persediaan, maupun pemanfaatan persediaan itu sendiri.

Belanja atau biaya diakui dalam laporan keuangan kalau penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aktiva atau peningkatan kewajiban telah terjadi dan apabila pengukurannya dapat diuji serta bebas dari bias. Dengan demikian, pengakuan belanja atau biaya terjadi bersamaan dengan pengakuan kenaikan kewajiban atau penurunan aktiva.

Seluruh biaya, kecuali biaya penyusutan, biaya amortisasi,dan penyisihan diakui pada saat terjadinya sebesar kas yang akan dikeluarkan atau sebesar harga barang dan atau jasa yang dkonsumsi. Sedangkan biaya penyusutan, amortisasi, dan penyisihan diakui secara periodik sebesar perhitungan alokasi harga perolehan atau penurunan manfaat ekonomi atau perhitungan kemungkinan tidak tertagihnya piutang pada periode berjalan.

atas urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-udangan.

Belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial, dan fasilitas umu yang layak serta mengembangkan sistem jaminan sosial.

Menurut akuntansi pemerintahan di Indonesia yang menggunakan basis cash toward accrual sebagaimana yang diatur dalam PP 24 Tahun 2005, belanja diakui sebesar jumlah kas yang dikeluarkan dari rekening kas umum negara atau daerah. Nilai yang diakui meliputi nilai yang dibayarkan oleh pemerintah, bukan nlai yang seahrusnya dibayarkan.

D. Karakteristik Belanja Modal

Biaya dapat dikategorikan sebagai belanja dan beban.Untuk mengetahui apakah suatu belanja dapat dimasukan sebagai belanja modal atau tidak,maka perlu diketahui definsi aset tetap atau aset lainnya dan kriteria kapitalisasi aset tetap.

Aset tetap mempunyai ciri-ciri atau karakteristik sebagai berikut: 1. Berwujud

2. Akan menambah aset pemerintah

4. Nilainya relatif material

Sedangkan ciri-ciri atau karakteristik aset lainnya sebagai berikut: 1. Tidak berwujud

2. Akan menambah aset pemerintahan

3. Mempunyai masa manfaat lebih dari satu tahun 4. Nilainya realtif material

Dari ciri-ciri atau karekteristik diatas,diharapkan entitas dapat menetapkan kebijakan akuntansi mengenai batasan minimal nilai kapitalisasi suatu aset tetap atau aset lainnya(threshold capitalization), sehingga pejabat atau aparat penyusun anggaran atau penyusun laporan keuangan pemerintah mempunyai pedoman dalam penetapan belanja modal baik waktu penganggaran maupun pelaporan keuangan pemerintah.

Dari penjelasan diatas,dapat disimpulkan bahwa suatu belanja dapat dikategorikan sebagai Belanja Modal jika:

1. Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan demikian menambah aset pemerintahan

2. Pengeluran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh pemerintah;

3. Perolehan aset teap tersebut diniatkan bukan untuk dijual.

E. Kerangka Umum Sistem Akuntansi Keuangan Daerah

1. Satuan kerja memberikan dokumen-dokumen sumber(DS) seperti Surat Perintah Membayar Uang(SPMU) dan Surat Tanda Setoran(STS) dari transaksi keuangannya kepada Unit Keuangan Pemerintah Daerah.

2. Unit Pembukuan dan Unit Perhitungan melakukan pembukuan bulanan DS tersebut dengan menggunakan komputer akuntansi(komputer yang telah disiapkan untuk keperluan akuntansi) termasuk perangkat lunak(softwere) akuntansi.

3. Dari proses akuntansi tersebut dihasilkan jurnal yang sekaligus diposting kedalam Buku Besar dan Buku Pembantu secara otomatis untuk setiap Satuan Kerja.

4. Bila dokumen diatas telah diverifikasi dan benar maka dilanjutkan dengan proses komputer untuk pembuatan Laporan Pertanggungjawaban (LPJ). 5. LPJ dikirimkan kepada Kepala Daerah sebagai pertanggungjawaban Satuan

33 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan apa yang telah penulis uraikan dalam bab - bab terdahulu, maka penulis akan memberikan beberapa kesimpulan sebagai berikut:

1. Bappeda telah memenuhi prosedur yang baku yang berkaitan dengan belanja atau biaya,mulai dari pengawasan sampai pada proses pencatatannya.

2. Bappeda Telah memiliki informasi mengenai alur belanja atau biaya,sehingga dapat memperhitungkan tingkat pengeluaran yang memungkinkan.

B. Saran

Dalam kesempatan ini penulis akan mengemukakan saran kepada perusahaan atau instansi sekiranya bermanfaat.

1. Dalam Pengadaan barang sebaiknya sistem pengwasannya harus lebih ditingkatkan lagi,selain dokumen-dokumen yang diperlukan,adanya badan khusus yang mengawasi proses pengadaan barang tersebut baik terhadap pihak ketika maupun SKPD tersebut.

7 BAB II

BADAN PERENCANAAN DAN PEMBANGUNAN DAERAH

PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Badan Perencanaan dan Pembangunan Daerah Provinsi Sumatera Utara adalah suatu instansi atau lembaga pemerintah yang bertujuan untuk mengkordinir pembangunan didaerah Sumatera Utara yang beralamat di Jalan Diponegoro No.21 A Medan.BAPPEDA Provinsi Sumatera Utara dipimpin oleh seorang kepala badan dan dibantu oleh seorang sekretaris dan lima bidang perencanaan.

Sejarah berdirinya BAPPEDA Provinsi Sumatera Utara ialah setelah pemerintah orde lama digantikan oleh pemerintah orde baru yang secara konkrit berusaha meningkatkan pembangunan daerah agar kesejahteraan rakyat lebih diutamakan sesuai dengan amanat penderitaan rakyat,maka pemerintah melihat pentingnya suatu lembaga yang dapat menyusun program-program pembangunan yang menyeluruh dengan menitikberatkan pembangunan terutama pembangunan prasaran umum seperti membuat jalamn,jembatan dan prasarana pertanian rakyat.

Untuk menyusun program-program pembangunan nasional dibentuk Badan Perencanaan dan pembangunan Nasional(BAPPENAS) dipusat,BAPPEDA Tingkat Ipenyusunan suplemen Perencanaan Nasional di Tingkat I Penyusun Komenter ditingkat Kabupaten atau kotamadya.

dijabat oleh P.R Telaumbanua yang merupakan badan yang mengkordinir pembangunan didaerah yang selanjutnya diganti menjadi Badan Koordinir Pembangunan Daerah Sumatera Utara (BAKOPDASU) yang diketahui oleh Gubernur Sumatera Utara dengan Ketua Harian Residen P.R Telaumbanua dan Sekretaris Sutan Sitompul,kemudian Badan Kordinir Pembangunan Daerah Sumatera(BAKOPDASU) yang merupakan badan yang pertama kali mengkordinir perencanaan pembangunan didaerah Sumatera Utara yang diketahui oleh Ir.M.Sipahutar dan sekretaris oleh Nekap Bukit.Pada periode ini telah disusun draft Repelita I Provinsi Sumatera Utara.

BAKOPDASU berperan sebagai lembaga yang pertama menangani masalah-masalah yang menyangkut program pembangunan didaerah dari tahun 1969 sampai dengan tahun 1974(PELITA II).Pada periode ini telah diberlakukan inpres Tingkat I yang menyangkut program pembangunan jalan dan jembatan didaerah Tingkat II se-Sumatera Utara.

1. Visi dan misi a. Visi

Dalam menjalankan fungsinya BAPPEDA Provinsi Sumatera Utara mempunyai visi yaitu “Menjadi Badan Perencanaan yang handal dalam peningkatan daerah menuju Sumatera Utara yang maju,sejahtera,dan harmoni dalam keberagaman”.

b. Misi

daerah melalui peningkatan profesionalitas aparat dan inovasi teknologi.

2. Mewujudkan perencanaan pembangunan daerah yang berkualitas dengan memperhatikan kepedulian terhadap kesejahteraan masyarakat dan berwawasan lingkungan guna mewujudkan Sumatera Utara yang maju, sejahtera, dan harmonis dalam keberagaman.

3. Meningkatkan ketajaman berpikir yang sistematis dan teknokratik 4. Meningkatkan produktifitas BAPPEDA Provinsi Sumatera Utara dan

kualitas dokumen perencanaan daerah.

5. Meningkatkan integritas dan tanggung jawab dalam perencanaan pembangunan.

2. Logo dan makna logo Badan Perencanaan Pembangunan Daerah Provinsi Sumatere Utara.

Gambar 2.1

Logo BAPPEDA Provinsi Sumatera utara

Logo atau lambang adalah suatu tanda, seperti lukisan, dan lencana yang dibuat oleh setiap pribadi atau organisasi yang mempunyai arti atau maksud tertentu. Logo BAPPEDA Provinsi Sumatera Utara sama dengan logo pemerintah Provinsi Sumatera Utara.

Makna dari logo BAPPEDA Provinsi Sumatera Utara adalah sebagai berikut:

a. Padi dan kapas menggambarkan lembaga pemerintah yang berupaya mengisi kemerdekaan dengan daerah untuk mewujudkan masyarakat yang adil dan makmur.

b. Bintang menggambarkan bahwa PEMPROVSU dalam melaksanakan tugas tidak ditujukan terhadap kehidupan duniawi saja tetapi tidak terlepas dari ibadah kepada Tuhan Yang Maha Esa.

c. Gunung menggambarkan posisi Sumatera Utara yang dikelilingi oleh bukit barisan dan juga menggambarkan pertahanan dan pondasi pemerintahan yang kuat.

d. Rantai menggambarkan bahwa pemerintah dan rakyat bersatu saling tolong-menolong melaksanakan pembangunan di Sumatera Utara.

e. Tangan menggambarkan bahwa pemerintah selalu siap untuk melndungi rakyat dan membantuk rakyat.

f. Warna hijau melambangkan daerah Sumatera Utara yang subur dan kaya dengan hasil pertaniannya.

g. Pita kuning menggambarkan semangat dan cita cita pemerintah.

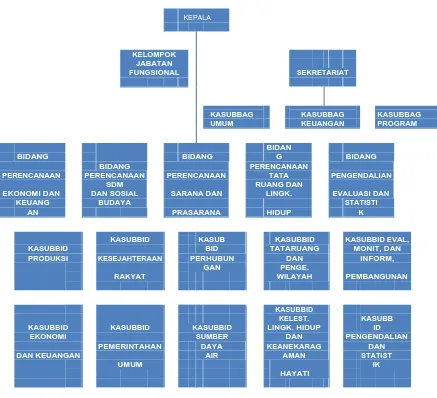

Strukur organisasi adalah bentuk mencapai tujuna atas dasar kerjasama yang mempunyai bentuk susunan secara jelas dan format merumuskan bidang tugasnya msaing-masing untuk menegaskan hubungan yang satu dengan yang lain. Berdasarkan peraturan Gubernur Sumatera Utara Nomor 54 2010 tentang tugas, fungsi, dan uraian tugas Badan Perencanaan Pembangunan Daerah Provinsi Sumatera Utara.

Struktur organisasi BAPPEDA Provinsi Sumatera Utara Penjelasannya ada pada lampiran.

C. Job Description

Penjelasannya ada pada lampiran

D. Jaringan Kegiatan

Bappeda adalah instansi pemerintahan yang bertugas untuk membantu Gubernur Sumatera Utara dalam menentukan kebijaksanaan dibidang perencanaan pembangunan daerah Sumatera Utara serta penilaian atas pelaksanaannya.Badan ini berada dan bertanggung jawab kepada Gubernur Provinsi Sumatera Utara melalui sekretaris daerah sesuai dengan Perda No.4 Tahun 2001 dan SK Gubernur Provinsi Sumatera Utara No.061.-433 Tahun 1980.Untuk melaksanakan tugas-tugas diatas maka diperlukan sistem organisasi dan manajemen yang sangat baik.

administrasi umum perencanaan pembangunan daerah,ekonomi dan keuangan,sumber daya manusia,sosial budaya,tata ruang dan pengelolahan lingkungan,sarana dan prasarana,pengendalian,evaluasi,monitoring dan statistik serta tugas pembantuan.

Badan Perencanaan Pembangunan Daerah mempunyai tugas melaksanakan penyusunan dan pelaksanaan kebijakan daerah dibindang administrasi umum perencanaan pembangunan daerah.Ekonomi dan keuangan , sumber daya manusia, sosial budaya, tata ruang dan pengelola lingkungan, sarana dan prasarana, pengendalian, evaluasi, monitoring dan statistik serta tugas pembantuan.

Fungsi Bappeda Provinsi Sumatera Utara adalah sebagai berikut: 1. Perumusaan kebijakan teknis Perencanaan pembangunan daerah

2. Pengkordinasian penyusunan perencanaan pembangunan ekonomi keuangan,sumber daya manusia,tata ruang dan pengelolaan lingkungan,sarana dan prasarana,pengendalian,evaluasi monitoring dan statistik.

3. Pembinaan dan pelaksanaan tugas dalam bidang perencanaan pembangunan daerah.

4. Pelaksanaan tugas pembantuan dibidang perencanaan pembangunan daerah 5. Pelaksanaan pelayanan administrasi internal dan eksternal

6. Pelaksanaan tugas lain yang diberikan oleh Gubernur sesuai dengan tugas dan fungsinya.

BAPPEDA Sumatera Utara mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan pemerintah,butuh waktu untuk mencapai itu semua.Begitu juga pada Bappeda Sumatera Utara,Bappedasu terus berupaya agar tujuan yang telah digariskan oleh BAPPEDA Sumatera Utara dapat terwujud.Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat.Jadi kinerja usaha terkini yang dijalankan perusahaan adalah menyusun laporan keuangan semesteran(Prognosis) yang meliputi realisasi anggaran persemesteran.

F. Rencana Kegiatan

Rencana kegiatan Bappeda Sumatera Utara dibidang keuangan adalah sebagai berikut:

1. Menyusun laporan keuangan semesteran (prognosis) yang meliputi laporan realisasi anggaran persemesteran.

2. Penyusunan P.APBD dan APBD Tahun 2015.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Belanja dilingkungan akuntansi pemerintahan di Indonesia diartikan sebagai semua pengeluaran dari Rekening Kas Umum Negara atau Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah(Peraturan Pemerintah No.24 tahun 2015).

Dalam konteks pengelolaan keuangan daerah,pengalokasian belanja modal sangat berkaitan dengan perencanaan keuangan jangka panjang,terutama pembiayaan untuk pemeliharaan asset tetap yang dihasilkan dari belanja modal tersebut.Kebijakan belanja modal harus memperhatikan kemanfaatan(usefulness) dan kemampuan keuangan pemerintah daerah(budget capability) dalam pengelolahan asset tersebut dalam jangka panjang.

tetapi juga sekaligus menambah asset daerah,maka sangat perlu untuk memperhatikan sistem akuntansi belanja modal pada pemerintah daerah tersebut.

Sistem Akuntansi Pemerintah Daerah menggunakan prosedur yang manual maupun yang terkomputerisasi,mulai dari pengumpulan data,pencatatan yang terkomputerisasi,mulai dari pengumpulan data,pencatatan,pengikhtisaran serta pelaporan posisi keuangan dan operasi keuangan pemerintah daerah.

Badan Perencanaan dan Pembangunan Daerah Provinsi Sumatera Utara adalah sebagai instansi atau lembaga pemerintah yang bertujuan untuk mengkordinir pembangunan didaerah Sumatera Utara yang tentunya memiliki anggaran untuk belanja modal dalam mendorong pelaksanaan program yang sudah dibuat.Maka melalui tugas akhir ini penulis membahas mengenai sistem akuntansi yang berfokus pada belanja modal.Adapun judul dari tugas akhir ini adalah “Sistem Akuntansi Belanja Modal Pada Badan Perencanaan dan Pembangunan Daerah(BAPPEDA) Provinsi Sumatera Utara”.

B. Rumusan Masalah

Rumusan masalah dalam penulisanTugas Akhir ini adalah sebagai berikut: 1. Apakah Sistem Akuntansi Belanja Modal pada Badan Perencanaan

Pembangunan Daerah Provinsi Sumatera Utara telah memiliki prosedur yang baku atas aktivitas yang berkaitan dengan perolehan informasi mengenai belanja atau biaya mulai dari pengakuan sampai dengan pencatatannya.

C. Tujuan dan Manfaat penelitian

Penelitian yang telah dilakukan oleh penulis mempunyai maksud dan tujuan.Adapun maksud dan tujuan penelitian tersebut adalah sebagai berikut:

1. Tujuan penelitian

Dalam melaksanakan penelitian ini,penulis akan menyajikan tujuan diantaranya:

a. Untuk mengetahui apakah sistem akuntansi belanja modal pada BAPPEDA Provinsi Sumatera Utara telah memenuhi syarat sistem akuntansi yang baik.

b. Untuk mengetahui dokumen-dokumen apa saja yang terkait dengan pelaksanaan sistem akuntansi belanja modal.

c. Untuk mengetahui jumlah aset tetap yang dihasilkan dari belanja modal tersebut dalam periode tertentu.

d. Untuk memenuhi salah satu syarat dalam meyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Manfaat penelitian

Penelitian ini tidak hanya bermanfaat bagi penulis tapi juga bermanfaat bagi perusahaan atau instansi dan peneliti lainnya.

a. Bagi penulis

Untuk Menambah pengetahuan penulis bagaimana gambaran sistem akuntansi belanja modal pada BAPPEDA Prov.Sumatera Utara.

Sebagai bahan masukan dalam kinerja BAPPEDA Prov,Sumatera Utara terhadap pengelolahan keuangan pada BAPPEDA Prov.Sumatera Utara. c. Bagi pihak lain

Sebagai bahan masukan bagi peneliti lain untuk mengadakan penelitian pada penulisan yang akan datang.

D. Rencana Penulisan

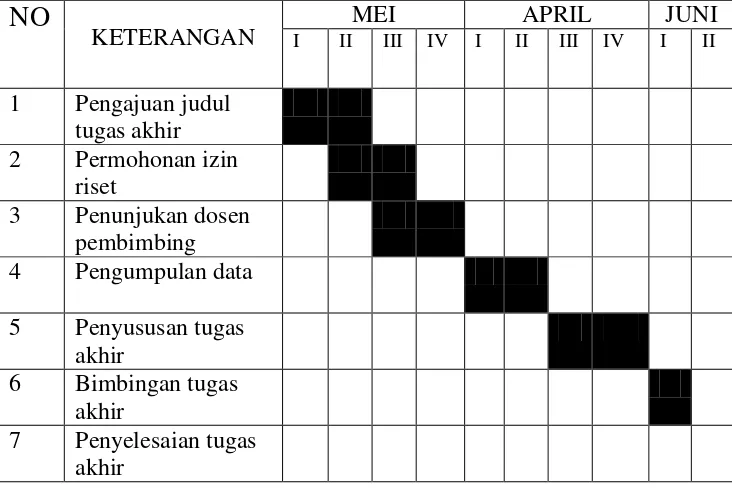

1. Jadwal survei atau observasi

Penelitian ini dilaksanakan di Kantor Badan Perencanaan danPembangunan Daerah Provinsi Sumatera Utara yang beralamat di Jalan Diponegoro No.21 A Medan.

Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir (2016)

NO

KETERANGAN

MEI APRIL JUNI

I II III IV I II III IV I II

1 Pengajuan judul tugas akhir 2 Permohonan izin

riset

3 Penunjukan dosen pembimbing 4 Pengumpulan data 5 Penyususan tugas

akhir

6 Bimbingan tugas akhir

2. Rencana isi

Dalam penyusunan Tugas Akhir ini,rencana penulisan terdiri dari empat bab,dimana masing-masing bab dibagi atas sub-sub sesuai kebutuhannya.Secara garis besar pokok pembahasannya adalah sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini diuraikan latar belakang, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi

BAB II BADAN PERENCANAAN PEMBANGUNAN

DAERAH PROVINSI SUMATERA UTARA

Pada bab ini diuraikan Sejarah Ringkas, Struktur Organisasi, Job Description, Jaringan Kegiatan, Kinerja Kegiatan Terkini, dan Rencana Kegiatan.

BAB III SISTEM AKUNTANSI BELANJA MODALPADA

BADAN PERENCANAAN PEMBANGUNAN

DAERAH PROVINSI SUMATERA UTARA

BAB IV KESIMPULAN DAN SARAN

SISTEM AKUNTANSI BELANJA MODAL PADA BADAN

PERENCANAAN PEMBANGUNAN DAERAH

PROVINSI SUMATERA UTARA

Oleh:

PURWATHOMI H M

132102025

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

i

Puji dan syukur penulis sampaikan kehadirat Tuhan Yesus Kristus,yang telah memberikan berkat,kesehatan, keselamatan dan perlindungan,serta pengetahuan kepada penulis.Dan atas kehendak-Nya penulis dapat menyelesaikan Tugas Akhir ini dengan baik dan tepat pada waktunya.Tugas akhir yang berjudul “Sistem Akuntansi Belanja Modal pada Badan Perencanaan dan Pembangunan Provinsi Sumatera Utara” ini dimaksudkan guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama proses penulisan Tugas Akhir ini,penulis banyak menemukan berbagai kendala dan kesulitan. Tetapi dengan bantuan,arahan,dan bimbingan dari berbagai pihak berupa materi maupun moril,maka kesulitan tersebut dapat diatasi dan proses penulisan Tugas Akhir ini dapat berjalan dengan baik. Oleh karena itu, pada kesempatan ini dengan ketulusan hati dan penuh rasa hormat, penulis mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Ramli,SE,MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs.Rustam M.Si,Ak,CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan arahan kepada penulis dalam menyelesaikan Tugas Akhir ini.

ii ini.

4. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membekali ilmu serta berbagai pengalaman kepada penulis selama masa perkuliahan.

5. Bapak DR. Drs. Arsyad, MM selaku Kepala Bappeda Provinsi Sumatera Utara.

6. Ibu Ir.Tetty M.Nasution, M.Si selaku Kepala Bidang Sarana Dan Prasarana Bappeda Provinsi Sumatera Utara dan seluruh staff dan karyawan bidang sarana dan prasarana Bappeda Provinsi Sumatera Utara yang telah meluangkan waktu dan memberikan masukan kepada penulis dalam menyelesaikan Tugas Akhir ini.

7. Teristimewa penulis ucapkan terimakasih yang sebesar-besarnya kepada orang tua tercinta dan luar biasa, Ayahanda Puridin Manurung dan Ibunda Melvawati Sidabutar yang tiada hentinya memberikan semangat dan kasih sayang, memberikan bimbingan, nasihat, doa serta dukungan, sehingga penulis dapat menyelesaikan Tugas Akhir ini dan menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,serta buat abang-abang dan adik saya, yang juga mendukung penulis dalam pengerjaan Tugas Akhir ini.

iii

9. Buat Teman-teman kelompok kecil saya “Ekklesia”, ada Jimy, Novita, Devina, dan Cristin dan juga PKK ku kak Martha, yang juga memberikan semangat dan dukungan dalam pengerjaan Tugas Akhir ini.

10. Terimakasih juga saya ucapkan buat teman-teman kordinasi,ada Jordan, Vinny, Nanda, Relina, Gina dan Libra.

Akhir kata saya ingin mengucapkan terimakasih kepada semua pihak yang telah membantu dalam pengerjaan tugas akhir ini. Jerih Payah yang tak ternilai ini akan penulis jadikan motivasi dimasa yang akan datang.

Medan, Juni 2016 Penulis

iv

Halaman

KATA PENGANTAR ...i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Rumusan Masalah ...2

C. Tujuan dan Manfaat Penelitian ...3

D. Rencana Penulisan ...4

1. Jadwal Survey/Observasi ...4

2. Rencana Isi ...5

BAB II BADAN PERENCANAAN PEMBANGUNAN DAERAH PROVINSI SUMATERA UTARA ...7

A. Sejarah Ringkas ...7

B. Struktur Organisasi ... 11

C. Job Description ... 11

D. Jaringan Kegiatan ... 11

E. Kinerja Kegiatan Terkini ... 13

v

SUMATERA UTARA ... 14

A. Pengertian Sistem Akuntansi ... 14

B. Sistem Akuntansi Belanja Modal ... 21

C. Pengertian Belanja Modal ... 24

D. Karakteristik Belanja Modal ... 30

E. Kerangka Umum Sistem Akuntansi Keuangan Daerah... 31

BAB IV KESIMPULAN DAN SARAN ... 33

A. Kesimpulan ... 33

B. Saran ... 33

DAFTAR PUSTAKA ... 34

vi

Nomor Judul Halaman

vii

Nomor Judul Halaman