ABSTRAK

ANALISIS PENGARUH KEBIJAKAN PIUTANG PADA LABA PERUSAHAAN PT. WANSA TURGA CITRA

BANDAR LAMPUNG

Oleh

Duwansyah Syafuan Mahfudi

Piutang merupakan salah satu jenis aktiva lancar yang tercantum dalam neraca. Untuk itu pengelolaan piutang memerlukan perencanaan yang matang, mulai dari penjualan kredit yang menimbulkan piutang sampai menjadi kas. Investasi yang terlalu besar dalam piutang bisa menimbulkan lambatnya perputaran modal kerja, sehingga semakin kecil kemampuan perusahaan dalam meningkatkan volume penjualan. Permasalahan dalam penelitian ini adalah: “Apakah kebijakan piutang berpengaruh pada laba perusahaan PT. Wansa Turga Citra Bandar Lampung?”

Analisis regresi linier digunakan untuk mengetahui apakah ada atau tidak pengaruh antara variabel independen (kebijakan piutang) terhadap variabel dependen (profitablitas perusahaan). Pengolahan data dilakukan dengan menggunakan aplikasi komputer yaitu program SPSS release 17.0 for window XP, hasil perhitungan tersebut akan digunakan dalam pembahasan ini yaitu t hitung, koefisien korelasi, koefisien determinasi (R Square adj).

Berdasarkan hasil penelitian didapatkan variabel volume penjualan, piutang ragu-ragu dan investasi pada piutang berpengaruh signifikan secara bersama-sama terhadap laba PT Wansa Turga Citra Bandar Lampung atau Ho ditolak dan Ha diterima. Hasil penelitian ini menunjukkan bahwa volume penjualan, piutang ragu-ragu dan investasi pada piutang berpengaruh positif terhadap laba perusahaan pada PT. Wansa Turga Citra Bandar Lampung.

Kesimpulan, tujuan penelitian adalah untuk mengetahui pengaruh kebijakan piutang pada laba perusahaan PT. Wansa Turga Citra Bandar Lampung. Pengujian hipotesis didapatkan variabel volume penjualan, piutang ragu-ragu dan investasi pada piutang berpengaruh signifikan secara bersama-sama terhadap laba PT Wansa Turga Citra Bandar Lampung atau Ho ditolak dan Ha diterima. Hasil penelitian ini menunjukkan bahwa seluruh hipotesis terbukti yaitu volume penjualan, piutang ragu-ragu dan investasi pada piutang berpengaruh positif terhadap laba perusahaan pada PT. Wansa Turga Citra Bandar Lampung.

ANALISIS PENGARUH KEBIJAKAN PIUTANG PADA LABA PERUSAHAAN PT. WANSA TURGA CITRA

BANDAR LAMPUNG

Oleh

DUWANSYAH SYAFUAN MAHFUDI

Skripsi

Sebagai Salah Satu Syrat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS PENGARUH KEBIJAKAN PIUTANG PADA LABA

PERUSAHAAN PT. WANSA TURGA CITRA

BANDAR LAMPUNG

SKRIPSI

Oleh

DUWANSYAH SYAFUAN MAHFUDI

0641011156

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Halaman

DAFTAR ISI

1.3 Tujuan Penulisan ... 6

1.4 Kerangka Pemikiran... 7

1.5 Hipotesis ... 9

II. TINJAUAN PUSTAKA 2.1 Pengertian Peran ... 10

2.2 Definisi Kepemimpinan ... 11

2.3 Peran-Peran Pemimpin... 15

2.3.1 Peran yang bersifat interpersonal ... 16

2.3.2 Peran yang bersifat informasional ... 16

2.3.3 Peran pengambil keputusan... 17

2.3.4 The Vision Role ... 17

2.3.5 Peran Pemimpin dalam Pengendalian dan Hubungan Organisasional ... 18

2.3.6 Peran Pembangkit Semangat ... 19

2.3.7 Peran Menyampaikan Informasi ... 19

2.4 Gaya Kepemimpinan ... 20

2.4.1 Gaya Kepemimpinan Demokratis ... 20

2.4.2 Gaya Kepemimpinan Otoriter ... 22

2.4.3 Gaya Kepemimpinan Bebas dan Gaya Kepemimpinan Pelengkap ... 23

2.5 Tugas Dan Fungsi Polisi Pamong Praja ... 25

2.6 Kedudukan Polisi Pamong Praja ... 27

2.7 Kinerja Organisasi ... 28

2.7.1 Konsep Kinerja Organisasi ... 28

2.7.2 Konsep Peningkatan Kinerja Organisasi ... 32

III.METODE PENELITIAN 3.1 Jenis dan Sumber Data Penelitian ... 34

3.2 Teknik Pengumpulan Data ... 35

3.3 Populasi dan Sampel ... 35

3.4 Variabel Penelitian ... 38

3.6 Uji Validitas dan Reliabelitas Instrumen ... 40

3.6.1 Uji Validitas Instrumen ... 40

3.6.2 Uji Reliabelitas Instrumen... 41

3.7 Analisis Regresi ... 41

3.8 Uji Hipotesis ... 42

IV.HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum Tempat Penelitian ... 44

4.1.1 Gambaran Umum Kabupaten Tulang Bawang ... 4.1.2 Gambaran Umum Tugas dan Fungsi Polisi Pamong Praja Kabupaten Tulang Bawang ... 45

4.1.3 Kedudukan Polisi Pamong Praja Kabupaten Tulang Bawang .... 46

4.2Uji Validitas dan Uji Reliabilitas ... 47

4.2.1 Uji Validitas ... 47

4.2.2 Uji Reliabilitas ... 49

4.3Analisis Hasil Penelitian ... 51

4.3.1 Analisis Kualitatif ... 51

4.3.2 Analisis Regresi ... 51

4.4Pembahasan ... 55

V. KESIMPULAN DAN SARAN 5.1Kesimpulan ... 58

DAFTAR TABEL

Halaman

Tabel 1 Jumlah Pegawai Kantor Satuan Polisi Pamong Praja Kabupaten

Tulang Bawang ... 3

Tabel 2 Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Polisi Pamong Praja Kabupaten Tulang Bawang 2011 ... 4

Tabel 3 Populasi Pada Satuan Polisi Pamong Praja Kabupaten Tulang Bawang ... 37

Tabel 4 Uji Validitas Peran Interpersonal ... 47

Tabel 5 Uji Validitas Peran Informasional ... 47

Tabel 6 Uji Validitas Peran Pengambilan Keputusan ... 47

Tabel 7 Uji Validitas Kinerja ... 49

Tabel 8 Uji Reliabilitas Peran Interpersonal ... 49

Tabel 9 Uji Reliabilitas Peran Informasional ... 50

Tabel 10 Uji Reliabilitas Peran Pengambilan Keputusan ... 50

Tabel 11 Uji Reliabilitas Kinerja ... 50

Tabel 12 Hasil analisis kualitatif ... 51

Tabel 13 Pengaruh Peran interpersonal, Peran informasional dan peran pengambil keputusan terhadap Kinerja ... 53

MOTTO

Bissmillahirahmanirrahim

“Optimis, berdo’a, berusaha selalu dalam ridhoNYA” “Jangan berhenti bermimpi, bermimpilah,….!!!”

“Jangan takut untuk memulai karna memulai adalah tindakan yang tak akan sia-sia” Lakukan!!! Pasti bisa!!!”

“Jadikan setiap proses kehidupan suatu pembelajaran dalam menata masa

PERNYATAAN SKRIPSI MAHASISWA

Yang bertanda tangan di bawah ini:

Nama : Duwansyah Syafuan Mahfudi

Nomor Pokok Mahasiswa : 0641011156

Jurusan : Manajemen

Dengan ini menyatakan bahwa penelitian ini adalah hasil pekerjaan saya sendiri,

dan dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari

penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya

ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya. Bandar Lampung,23 Mei 2013 Yang menyatakan,

PERSEMBAHAN

Kupersembahkan karya sederhana ini sebagai salah satu tanda cinta, kasih, bakti,

dan terima kasihku kepada Allah SWT. Ayahanda dan Ibunda tercinta. Abangku dan adik-adikku yang tercinta, serta yang terkasih yang telah member doa dan dukungan, baik moril maupun materi yang sangat berarti bagi penulis.

RIWAYAT HIDUP

Penulisan dilahirkan di Bandar Lampung pada tanggal 02 Mei 1987, anak kedua dari enam bersaudara dari pasangan Bapak Amirudi.S.H. dan Ibu Wagiyah.S.Pd.

Pendidikan yang pernah ditempuh, pendidikan di Sekolah Dasar Negeri 5 Sukarame diselesaikan pada tahun 1998, Sekolah Lanjutan Tingkat Pertama (SLTP) Negeri 21 Bandar Lampung diselesaikan pada tahun 2001, Sekolah

Menengah Umum (SMU) Al-Azhar 3 Bandar Lampung diselesaikan pada tahun 2005.

Pada tahun 2005 penulis, mengikuti ujian masuk non SPMB dan terdaftar sebagai

mahasiswa Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Lampung. Pada tanggal 6 Februari 2008 sampai dengan 7 April 2008 penulis melaksanakan Praktek Kerja Lampangan (PKL) di PT Bumiputra Muda Cabang

Bandar Lampung. Diploma III Keuangan dan Perbankan Fakultas Ekonomi Universitas Lampung tahun 2008.

Pada tahun 2009, penulis kembali terdaftar sebagai mahasiswa Jurusan

SANWACANA

Segala puji milik Allah SWT, Rabb semesta alam yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Lampung.

Pada penulisan skripsi ini tidak terlepas dari segala kesulitan dan hambatan, namun dengan adanya bantuan, bimbingan serta saran dari berbagai pihak, maka dalam kesempatan ini dengan segala kerendahan hati, penulis mengucapkan terima kasih banyak kepada :

1. Bapak Prof.Dr.Ir.Sugeng P.Harianto.,M.S, Selaku Rektor Universitas Lampung.

2. Bapak Prof.Dr.H.Satria Bangsawan, S.E.,M.Si. selaku Dekan Fakultas Ekonomi Universitas Lampung

3. Ibu Hj.Aida Sari, S.E.,M.Si. selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Lampung, sekaligus sebagai Dosen Pembimbing Akademik penilus yang telah memberkian bimbingan dan motivasi.

4. Ibu Dr.Sri Hasnawati, S.E., M.E. Pembimbing I yang telah memberikan pengarahan, ilmu pengetahuan dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Ibu Ernie Hendrawaty, S.E., M.Si. selaku Pembimbing II yang telah memberikan pengarahan, ilmu pengetahuan dan membimbing penulis dalam menyelesaikan skripsi ini.

6. Bapak M. Syatibi Ch, S.E., selaku dosen penguji utama pada ujian komprehensif dan ujian skrips, untuk komentar dan saran pada seminar proposal terdahulu.

8. Mas Nasir, Mas Igo, Pak Safat, Pak Parwoto, Mbak Wiwid, Om Herwan serta seluruh Staff Administrasi Fakultas Ekonomi Universitas Lampung yang telah memberikan banyak bantuan dan saran kepada penulis.

9. Keluarga ku Tercinta : Ayah, ibu, Abang Ferry, Mb Rany, Aan, Nanda, Ais, Pipit, yang selalu memberikan do’a dan memberi motivasi serta kasih sayang kepada penulis.

10.Sahabat-sahabat seperjuangan yang selalu menjadi penyemangat yaitu, Bella, Misca, Misya, Irul, Doni, Ari Tarbin, Arif, Andri, Izwarul, April, atas kebersamaan, pengorbanan yang tulus, kesabaran, serta saling mendukung dalam segala hal terutama dalam penyelesaian skripsi ini. Dan sahabat-sahabat menejemen lainnya yaitu, Abel, Vita, Indri, Rio, Besta, Putri, Alvin, Iwan, Majid, Dimas,Tammy, Aramita, Dedek, Iyut, Ike, Pandu, Lita, Rido, atas bantuan, pengorbanan, serta semangat disaat penulis butuhkan.

11.Teman-teman Platinum Kholis, Hadi, Diota, Ivan, Deni, Ido yang selalu memberikan motivasi serta semangat kepada penulis.

12.Anggota PKH Kementrian Sosial Kota Bandar Lampung Ibu Nurhidayah, Ibu Marwiyah, Ibu Sutati, Ibu Ekawati, Ibu Mega yang selalu memberikan motivasi, saran, dukungan, serta kebersamaan kepada penulis.

13.Teman-teman Dinas Sosial Kota Bandar Lampung Zulkifli, Yulita, Lianda, Silvia, Mila, Pipit, Haikal, Sanopa, Putra, Asrul, Gunadi, Reza, Wanti, Arif, Didit, yang selalu mendukung dan memberikan bantuan kepada penilis.

14.Almamater Tercinta Universitas Lampung.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, penulis berharap semoga skripsi yang sederhana ini dapat memberikan manfaat bagi banyak pihak. Semoga Allah yang Maha Kuasa membalas seluruh amal baik yang telah mereka berikan kepada penulis. Amin.

Bandar Lampung, 24 Mei 2013 Penulis,

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Tingkat persaingan yang ketat menyebabkan perusahaan harus mencari alternatif untuk meningkatkan volume penjualan produk. Peningkatan volume penjualan diharapkan dapat meningkatkan laba yang diterima perusahaan. Salah satu altematif

yang dapat ditempuh adalah menerapkan kebijakan penjualan secara kredit. Pada saat ini penjualan secara kredit telah meluas ke berbagai bidang usaha. Terlebih lagi

apabila pesaing telah menerapkan kebijakan penjualan secara kredit, maka tiada jalan lain bagi perusahaan untuk mengikuti menerapkannya.

Masing-masing perusahaan akan berusaha bersaing untuk mencari pelanggan dimana dengan kebijakan secara kredit Secara langsung memberikan kelonggaraan

persyaratan pembayaran kcpada PT Wansa Turga Citra (WTC) sebagai distributor farmasi dan alat alat kesehatan. Penerapan kebijakan kebijakan piutang ini ditujukan

pada peningkatan pendapatan perusahaan.

Setiap pemimpin perusahaan selalu menginginkan penjualan barang dagangannya dibayar secara tunai. Namun, di lain pihak, penjualan secara kredit justru akan

2

hal ini juga bukan tanpa resiko. Biasanya keberhasilan suatu perusahaan dilihat dari

segi financialnya, yaitu seberapa besar laba yang di peroleh dari hasil usahanya. Sehingga setiap perusahaan berlomba-lomba menaikan besaran profit yang

didapatnya. Namun untuk mencapai tujuan yang diinginkan, suatu perusahaan harus mengoptimalkan segala kegiatan dalam perusahaan tersebut, baik itu produksi, pemasaran maupun penjualannya. Pemasaran produknya perusahaan melakukan

pemasaran penjualan dengan dua cara yaitu selain penjualan secara tunai perusahaan juga menggunakan ketentuan secara kredit. Ketentuan tentang pembatasan kredit,

batasan kredit dapat berupa kuantitatif (plafon kredit, semakin besar plafon kredit perpelanggan makin besar investasi yang diperlukan) dan kualitatif (selektif terhadap

pelanggan kredit, makin ketat seleksi akan semakin memperkecil investasi dalam piutang).

Masalah yang umum dihadapi perusahaan ialah penagihan piutang yang telah jatuh tempo tidak selalu dapat diselesaikan seluruhnya. Jika keadaan itu terus berlangsung

dalam jangka waktu yang lama maka modal perusahaaan akan semakin kecil. Dengan begitu penagihan piutang perlu mendapat perhatian dan penanganan serius agar resiko yang mungkin timbul dapat dihindari sekecil mungkin. Dalam hal ini,

pimpinan seharusnya juga turut aktif mengelola penagihan piutang agar tidak sampai menghambat operasi atau kegiatan perusahaan.

Kebijaksanaan pengumpulan piutang, dan faktor-faktor lain yang relevan. keputusan

3

tambahan (marginal cost) yang disebabkan oleh perubahan dalam salah satu atau

kombinasi elemen-elemen tersebut.

Menurut Ikatan Akuntan Indonesia (2007: 64)”Piutang adalah hak atau klaim

terhadap pelanggan atau pihak lain atas uang, barang dan jasa”. Sedangkan menurut Warren, Reeve dan Fees (2005: 392) piutang didefinisikan sebagai berikut “Piutang

meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, atau organisasi lainnya”. Berdasarkan definisi-definisi yang ada dapat

disimpulkan bahwa piutang adalah hak penagihan kepada pihak lain atas uang, barang atau jasa yang timbul karena adanya.

Menurut Gitosudarmo (2002: 82), beberapa faktor yang mempengaruhi besarnya investasi dalam piutang adalah sebagai berikut:

a. Volume kebijakan piutang, semakin besar volume kebijakan piutang, makin besar

investasi yang tertanam dalam Piutang

b. Syarat pembayaran (termin), semakin lama masa kredit,semakin besar invesatasinya.

c. Ketentuan tentang pembatasan kredit, batasan kredit dapat berupa kuantitatif (plafon kredit, semakin besar plafon kredit perpelanggan makin besar investasi

yang diperlukan) dan kualitatif (selektif terhadap pelanggan kredit, makin ketat seleksi akan semakin memperkecil investasi dalam piutang).

d. Kebijakan pengumpulan piutang, pengumpulan piutang dapat bersifat aktif

4

tambahan biaya pengumpulan piutang, atau pasif yaitu keyakinan bahwa debitur

menepati janji, maka resiko tertunggaknya piutang lebih besar.

e. Kebiasaan membayar dari para langganan, apabila sebagian besar pelanggan

membayar pada masa diskon (termin 2/10;n/30), maka membutuhkan investasi lebih kecil, tetapi jika pelanggan membayar pada hari ke 30 atau bahkan menunggak, perlu invstasi yang besar

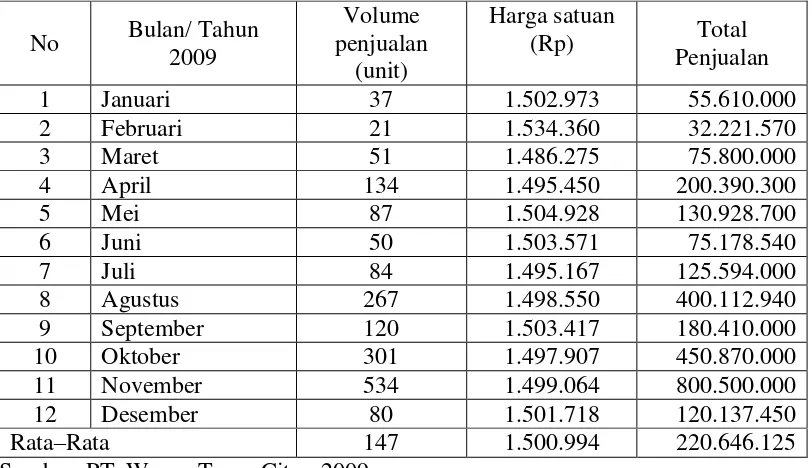

Setelah melakukan pengamatan (survey awal), penulis mengamati bahwa adanya permasalahan seberapa besar pengaruh volume penjualan terhadap laba perusahaan Tabel 1 Data penjualan dan volume penjualan alat kesehatan (tensimeter) tahun 2009

No Bulan/ Tahun

5

Tabel 2 Data penjualan dan volume penjualan alat kesehatan (tensimeter) tahun 2010

No Bulan/ Tahun

Sumber: PT. Wansa Turga Citra, 2010

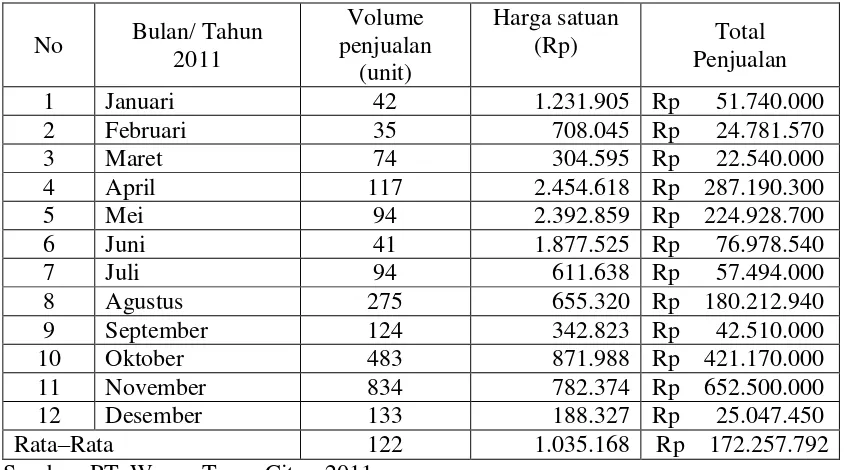

Tabel 3 Data penjualan dan volume penjualan alat kesehatan (tensimeter) tahun 2011

No Bulan/ Tahun

6

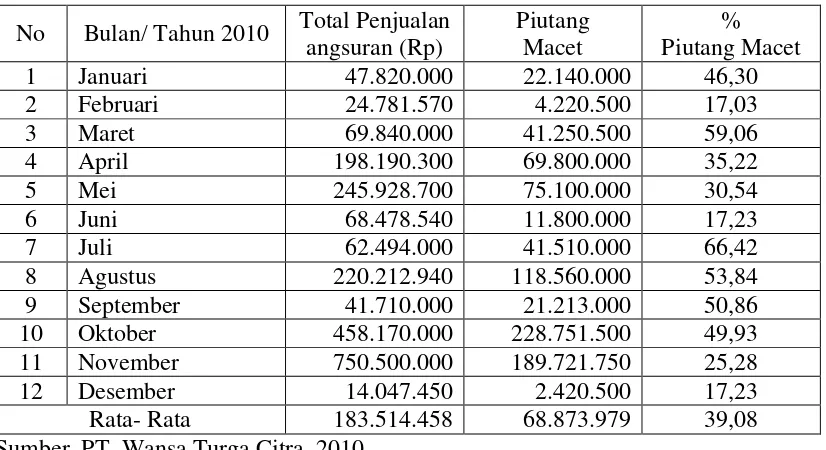

Data penjualan dan piutang macet selama tahun 2009-2011 dapat dijelaskan pada

tabel berikut ini.

Tabel 4 Data Penjualan dan Piutang Macet tahun 2009

No Bulan/ Tahun 2009 Total Penjualan angsuran (Rp)

8 Agustus 400.112.940 125.560.000 40,62

9 September 180.410.000 25.563.000 16,66

10 Oktober 450.870.000 112.751.500 33,17

11 November 800.500.000 211.121.750 32,26

12 Desember 120.137.450 12.120.500 15,71

Rata- Rata 175.896.125 220.646.125 36,49 Sumber. PT. Wansa Turga Citra, 2009

Tabel 5 Data Penjualan dan Piutang Macet tahun 2010

No Bulan/ Tahun 2010 Total Penjualan angsuran (Rp)

8 Agustus 220.212.940 118.560.000 53,84

9 September 41.710.000 21.213.000 50,86

10 Oktober 458.170.000 228.751.500 49,93

11 November 750.500.000 189.721.750 25,28

12 Desember 14.047.450 2.420.500 17,23

7

Tabel 6 Data Penjualan dan Piutang Macet tahun 2011

No Bulan/ Tahun 2011 Total Penjualan angsuran (Rp)

9 September 42.510.000 25.413.000 59,78

10 Oktober 421.170.000 248.751.500 59,06

11 November 652.500.000 521.721.750 79,96

12 Desember 25.047.450 5.220.500 20,84

Rata- Rata 170.591.125 86.806.479 37,75 Sumber. PT. Wansa Turga Citra, 2011

Berdasarkan tabel di atas diketahui bahwa persentase piutang macet PT. Wansa Turga

Citra selama periode 2009-2011 berfluktuatif, dimana persentase piutang terbesar pada tahun 2010 yaitu sebesar 39,08% dan persentase terkecil pada tahun 2009 sebesar 36,49%.

Piutang merupakan salah satu jenis aktiva lancar yang tercantum dalam neraca. Di

dalam piutang tertanam sejumlah investasi perusahaan yang tidak terdapat pada aktiva lancar lainnya. Untuk itu pengelolaan piutang memerlukan perencanaan yang

matang, mulai dari penjualan kredit yang menimbulkan piutang sampai menjadi kas. Investasi yang terlalu besar dalam piutang bisa menimbulkan kecil atau lambatnya perputaran modal kerja, sehingga semakin kecil pula kemampuan perusahaan dalam

8

Kemampuan perusahaan untuk memperoleh laba tergantung pada kemampuan

perusahaan untuk mengkompensasikan pemberian kredit yang mempunyai risiko tinggi diimbangi dengan pendapatan yang lebih tinggi melalui penetapan suku bunga

di atas normal, dimana pemberian putusan kredit harus dapat dijamin, apakah akan lebih banyak memberikan kredit dengan tingkat pendapatan dan pengembalian tinggi, atau terlalu berisiko, karena dapat mengakibatkan risiko potensial dalam bisnis

perusahaan tersebut.

Berdasarkan latar belakang di atas, akhirnya penulis mengambil judul dari penelitian ini yaitu yang berjudul “Analisis Pengaruh Kebijakan Piutang Pada Laba Perusahaan PT. Wansa Turga Citra Bandar Lampung’.

1.2 Rumusan Masalah

Berdasarkan uraian yang dikemukakan pada latar belakang, maka permasalahan dalam penelitian ini adalah: “Apakah ada pengaruh kebijakan piutang pada laba

perusahaan PT. Wansa Turga Citra Bandar Lampung?”

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Dalam penelitian ini tidak lepas dan tujuan, maka adapun tujuan penelitian yang ingin

9

1.3.2 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah: 1. Bagi Perusahaan

Dapat memberikan masukan kepada pihak manajemen perusahaan guna

menentukan langkah yang lebih tepat dalam pengembangan strategi pemasaran. 2. Bagi Ilmu Pengetahuan

Dapat memberikan ide-ide untuk penelitian kembali pada penelitian yang akan datang.

3. Bagi Penulis

Dapat memberikan tambahan pengetahuan dan memperluas khasanah mengenai ilmu-ilmu pemasaran terapan secara praktis.

1.4 Kerangka Pemikiran

Berdasarkan atas identifikasi masalah yang menfokuskan pada kerangka pikir

penelitian menggambarkan hubungan dari variabel independen, dalam hal ini adalah Kebijakan Piutang (X) terhadap variabel dependent yaitu Laba (Y).

Adapun kerangka pemikiran yang digunakan adalah sebagai berikut:

BAB II

TINJAUAN PUSTAKA

2.1Laba

2.1.1 Pengertian Laba

Proses menganalisis perusahaan, disamping dilakukan dengan melihat laporan keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio

keuangan. Dari sudut pandangan investor, salah satu indikator penting untuk menilai prospek perusahaan di masa yang akan datang adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan.

Laba merupakan pos dasar dan penting dari ikhtisar keuangan yang memiliki

berbagai macam kegunaan dalam berbagai konteks, pengertian laba itu sendiri merupakan selisih antara pengeluaran dan pemasukan.

Laba perusahaan dalam hal ini dapat dilakukan dijadikan sebagai ukuran dari efisiensi

dan efektifitas dalam sebuah unit kerja dikarenakan tujuan utama dari pendirian perusahaan adalah untuk memperoleh laba yang sebesar-besarnya dalam jangka pendek maupun jangka panjang. Oleh karena itu, laba suatu perusahaan khususnya

11

dengan kata lain efisiensi dan efektifitas dari perusahaan dapat dilihat dari laba yang

diraih unit tersebut.

Laba merupakan tujuan perusahaan, dimana dengan laba perusahaan dapat memperluas usahanya. Kemampuan perusahaan untuk memperoleh laba merupakan

salah satu petunjuk tentang kualitas manajemen serta operasi perusahaan tersebut, yang berarti mencerminkan nilai perusahaan.

Tampubolon (2005:42) menyatakan bahwa :“Laba atau korporasi diperoleh dari penjualan dikurangi semua biaya operasional”

Definisi tersebut, maka dapat disimpulkan bahwa laba diperoleh dari hasil penjualan setelah dikurangi semua biaya. Jadi untuk meningkatkan laba, perusahaan harus

mampu meningkatkan penjualan, atau menekan biaya, atau kalau sanggup kedua faktor tersebut diusahakan secara bersama-sama.

Laba didefinisikan oleh Stice-Stice (2001:51) sebagai berikut : “ Ukuran dari kinerja suatu perusahaan sama dengan pendapatan dikurangi biaya-biaya tersebut”.

Pengerian laba menurut Safri (2001:115) adalah :

“Gains (laba) adalah naiknya nilai equity dari transaksi yang sifatnya insidentil dan bukan kegiatan utama entity dan dari transaksi atau kejadian lainnya yang mempengaruhi entity selama satu periode tertentu kecuali yang berasal dari hasil atau investasi dari pemilik”.

Laba menurut Soemarsono (2000:234) adalah : Laba adalah selisih antara penerimaan

12

2.1.2 Tujuan Perhitungan Laba

Perhitungan laba pada umumnya mempunyai 2 (dua) tujuan, yaitu: 1. Tujuan Internal

Yaitu berhubungan dengan manajemen untuk mengarahkan pada kegiatan yang

lebih menguntungkan dan mengevaluasi usaha yang telah dicapai. 2. Tujuan External

Yaitu untuk memberikan pertanggungjawaban kepada para pemegang saham untuk keperluan pajak atau tujuan lainnya, misalnya untuk permohonan kredit.

2.1.3 Jenis Laba

1. Laba Kotor, yaitu penghasilan penjualan dikurangi dengan harga pokok produksi. 2. Laba Bersih Usaha (Laba Operasional), yaitu laba kotor yang dikurangi dengan

biaya Komersial, yaitu biaya distribusi (Pemasaran) dan Biaya Administrasi dan

Umum.

3. Laba Bersih Sebelum Pajak, yaitu Laba Bersih Usaha ditambah hasil di luar operasi atau usaha, dikurangi biaya kerugian yang terjadi di luar aktivitas normal

perusahaan.

4. Laba Bersih Sesudah Pajak (Laba Bersih), yaitu laba bersih sebelum pajak

dikurangi pajak penghasilan.

13

adalah: “ Kelebihan dari pendapatan penjualan bersih melebihi harga pokok penjualan “.

Menurut Kasmir (2008 : 199) Rasio profitabilitas (laba) yang dipergunakan untuk mengukur kemampuan perusahaan memperoleh keuntungan. Rasio profitabilitas yang

dipergunakan dalam penelitian ini adalah:

1. Rasio margin laba atas penjualan (Profit Margin On Sales)

Yaitu perbandingan antara laba bersih (EAT) dengan penjualan. Rasio ini mengukur tingkat laba bersih yang diperoleh dari penjualan.

2. Return On Investment (ROI)

Adalah rasio antara laba setelah pajak (EAT) dengan total aktiva. Rasio ini mengukur tingkat keuntungan yang dihasilkan oleh investasi total. Rasio yang

lebih rendah dapat disebabkan karena Net Profit Margin yang rendah atau karena perputaran total aktiva yang rendah atau keduanya.

3. Rasio Kemampuan dasar menghasilkan laba (Basic Earning Power Ratio)

Yaitu perbandingan antara Laba Sebelum Bunga dan Pajak (EBIT) dengan total aktiva. Rasio ini digunakan untuk mengukur tingkat kemampuan aktiva perusahaan menghasilkan laba operasi.

2.2 Pengertian Kebijakan piutang

Penjualan merupakan kegiatan yang dilakukan oleh seseorang atau kelompok tertentu terhadap suatu produk untuk memperoleh keuntungan. Sofyan Assauri (1999.22)

14

penjualan merupakan satu kesatuan untuk dapat terlaksananya transaksi, oleh karena

itu kegiatan penjualan terdiri dan serangkaian kegiatan yang meliputi permintaan. menemukan pembeli, negosiasi harga dan syarat-syarat pembayaran.

Penjualan mempunyai arti yang sangat penting bagi perusahaan dalam meningkatkan

hasil penjualannya dan dalam pengembangan usahanya. Menurut Basu dan Irawan (2003: 18) definisi penjualan adalah “ilmu dan seni yang mempengaruhi pribadi yang

di lakukan oleh pihak penjualan untuk mengajak orang lain agar bersedia membeli barang-barang atau jasa yang ditawarkan”.

Dengan demikian fungsi penjualan sangat berperan penting dalam kegiatan

pemasaran dimana orang-orang yang menjalankannya berusaha meyakinkan orang untuk membeli barang atau jasa yang ditawarkan.

Berdasarkan definisi tersebut di atas, maka dapat dikemukakan bahwa penjualan merupakan suatu usaha dalarn rangka mewujudkan terjadinya transaksi fisik yang

dapat saling memberikan kepuasan antara penjualan yang menerima imbalan dan pembeli yang menerima barang atau jasa.

Kosasih (1995: 69) memberikan definisi kebijakan piutang sebagai penjualan yang

dilakukan dengan cara mengirimkan barang terlebih dahulu kepada pembeli sedangkan pembayarannya dilaksanakan dikemudian hari sesuai dengan perjanjian kredit.

15

barang tersebut tiba ditangan pembeli. Dalam era globalisasi dimana makin kuat dan

merupakan salah satu faktor yang menyebabkan perusahaan dalam melakukan penjualan memilih.

Unsur-unsur kredit menurut Kasmir (2000: 314) adalah:

1. Kepercayaan

Yaitu keyakinan dari pemberi kredit bahwa prestasi yang diberikannya baik itu

berbentuk uang, barang atau jasa akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

2. Prestasi atau obyek kredit

Objek kredit itu dapat berupa uang, barang dan jasa 3. Waktu

Yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterimanya di masa yang akan datang

4. Tingkat resiko

Yaitu tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan dengan kontraprestasi (bunga) yang akan diterima di kemudian hari.

2.3 Piutang

2.3.1 Pengertian Piutang

16

diterapkan dalam pengertian yang lebih sempit yaitu untuk menjelaskan hak-hak yang

diharapkan dapat dipenuhi dengan pengertian kas. Piutang adalah salah satu aktiva perusahaan yang dikelompokkan dalam aktiva lancar.

Pada umumnya sebuah perusahaan terlibat dalam penjualan barang dan jasa. Cara

pembayaran barang dan jasa tersebut yaitu dengan penjualan tunai dan juga sebagian besar secara kredit. Jika penjualan dilakukan dalam bentuk kredit maka akan

meningkatkan piutang dagang bagi perusahaan tersebut. Bagaimana cara perusahaan mengelola piutang pada dasarnya bergantung pada tingkat kebijakan piutang perusahaan.

Penjualan secara kredit dilakukan untuk mempertahankan pelanggan-pelanggan yang sudah ada dan juga untuk menarik pelanggan baru bagi perusahaan. Persyaratan-persyaratan kredit mungkin berbeda dari satu jenis usaha ke jenis usaha lainnya.

Tetapi untuk perusahaan-perusahaan dalam jenis usaha yang sama biasanya memberikan persyaratan yang tidak jauh berbeda. Namun tentu saja dalam hal ini masih terdapat pengecualian karena seringkali supplier memberikan persyaratan yang

begitu gampang kepada pelanggan tertentu baik dalam rangka membantu pelanggan tersebut maupun menariknya agar mau menjadi langganan tetap perusahaan.

Kebijakan piutang yang pada akhirnya akan menimbulkan hak penagihan atau piutang kepada langganan, sangat erat hubungannya dengan persyaratan kredit yang diberikan. Selain itu pengumpulan piutang juga sering tidak tepat pada waktu.

17

Menurut tujuan akuntansi, istilah piutang pada umumnya diterapkan dalam

pengertian yang sempit yaitu berupa klaim yang diharapkan akan diselesaikan melalui penerimaan kas. Semua piutang yang diharapkan akan tertagih menjadi kas

dalam jangka waktu yang tidak lebih dalam 1 tahun.

Pengertian piutang menurut Indriyo dan Basri (2002;81) adalah meliputi semua klaim dalam bentuk uang terhadap perorangan, organisasi, badan atau debitur lainnya.

Piutang juga timbul dari beberapa jenis transaksi, yang paling umum adalah penjualan barang atau jasa yang dilakukan secara kredit.

Piutang merupakan suatu pos yang terdapat dalam kegiatan aktiva lancar yang dapat

dengan cepat diuangkan menjadi kas. Dalam hal ini pemberian piutang ini akan banyak hal yang perlu diperhatikan yang sangat mempengaruhi utang dagang.

Dari definisi di atas, dapat disimpulkan bahwa piutang merupakan tuntutan yang

diharapkan dapat diterima dalam bentuk tunai berupa uang atau dapat disamakan dengan uang.

2.3.2 Manajemen Piutang

Menurut Keown, dkk (2008: 11) Kebijaksanaan kredit (standar kredit/kualitas

rekening yang diterima, jangka waktu/periode kredit yang diberikan, discount/potongan tunai yang diberikan untuk pembayaran yang lebih awal. Kebijaksanaan pengumpulan piutang, dan faktor-faktor lain yang relevan. Keputusan

18

tambahan (marginal cost) yang disebabkan oleh perubahan dalam salah satu atau

kombinasi elemen-elemen tersebut.

Faktor-faktor yang mempengaruhi besarnya investasi dalam Piutang

1. Volume kebijakan piutang, semakin besar volume kebijakan piutang, makin besar

investasi yang tertanam dalam Piutang

2. Syarat pembayaran (termin), semakin lama masa kredit, semakin besar invesatasinya. Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti perusahaan lebih mengutamakan keselamatan kredit dari pada pertimbangan profitabiitas.

Syarat yang ketat dalam bentuk batas waktu pembayaran yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat.

3. Ketentuan tentang pembatasan kredit, batasan kredit dapat berupa kuantitatif

(plafon kredit, semakin besar plafon kredit perpelanggan makin besar investasi yang diperlukan) dan kualitatif (selektif terhadap pelanggan kredit, makin ketat

seleksi akan semakin memperkecil investasi dalam piutang).

4. Kebijakan pengumpulan piutang, pengumpulan piutang dapat bersifat aktif

(menggunakan debt collector)pengumpulan piutang lebih tepat waktu tetapi perlu

tambahan biaya pengumpulan piutang, atau pasif yaitu keyakinan bahwa debitur menepati janji, maka resiko tertunggaknya piutang lebih besar.

5. Kebiasaan membayar dari para langganan, apabila sebagian besar pelanggan

19

lebih kecil, tetapi jika pelanggan membayar pada hari ke 30 atau bahkan

menunggak, perlu investasi yang besar

2.3.3 Prosedur Penagihan Piutang

Pada tahap berikutnya setelah terjadi piutang maka akan dilakukan penagihan terhadap para debitur. Penagihan sebaiknya dilakukan oleh petugas yang khusus

ditunjuk untuk itu, yang disebut dengan kolektor. Adapun proses penagihan piutang menurut Indriyo dan Basri (2002;83) adalah:

1. Bagian piutang menyusun daftar tagihan piutang yang jatuh tempo. Daftar tersebut akan diserahkan kepada penagih beserta kuitansi penjualan asli.

2. Penagih langsung mendatangi pelanggan ke alamat masing-masing dan menagih piutang yang tercantum pada daftar tagihan. Setiap pelunasan yang dilakukan pelanggan akan diberikan kuitansi penjualan yang asli yang dicap lunas.

3. Uang hasil penagihan yang diperoleh akan diserahkan kepada kasir serta daftar tagihannya.

4. Kasir menghitung uang tagihan dan apabila sudah cocok dengan daftar tagihan

maka daftar tagihan tersebut akan diberikan cap dimana tagihan tersebut telah diterima oleh kasir. Setelah dicap daftar tagihan tersebut akan diserahkan kembali

kepada penagih atau kolekor.

5. Selanjutnya bagian penagihan akan menyerahkan daftar tagihan ke bagian piutang dan akuntansi, penagihan piutang yang diterima pada buku tambahan dan bagian

20

Menurut Kasmir (2003;95) ada beberapa cara yang dilakukan untuk melakukan

penagihan piutang yaitu: 1. Melalui Surat

Jika pembayaran hutang dari pelanggan sudah lewat beberapa hari tetapi belum dilakukan pembayaran maka perusahaan dapat mengirim surat untuk mengingatkan atau menegur pelanggan yang belum membayar hutangnya yang

jatuh tempo. Apabila hutang tersebut belum juga dibayar setelah beberapa hari surat dikirimkan maka dapat dikirimkan lagi surat dengan teguran yang lebih

keras.

2. Melalui Telepon

Apabila setelah pengiriman surat teguran ternyata tagihan tersebut belum juga dibayar maka bagian kredit dapat menelepon pelanggan dan secara pribadi memintanya untuk segera melakukan pembayaran. Kalau dari hasil pembicaraan

tersebut ternyata pelanggan mempunyai alasan yang dapat diterima maka mungkin perusahaan dapat memberikan perpanjangan sampai jangka waktu tertentu.

3. Kunjungan Personal

Melakukan kunjungan secara personal atau pribadi ke tempat pelanggan sering

21

4. Tindakan Yuridis

Bilamana ternyata pelanggan tidak mau membayar kewajibannya maka perusahaan dapat menggunakan tindakan-tindakan hukum dengan mengajukan

gugatan perdata melalui pengadilan.

2.3.4 Prosedur Penyisihan Piutang

Dalam mengantisipasi jumlah piutang yang tidak dapat ditagih, perusahaan melakukan estimasi atau taksiran piutang yang tidak dapat ditagih setiap akhir

periode. Menurut Kasmir (2003;71) ada beberapa metode penyisihan piutang antara lain:

a. Pendekatan Laporan Laba Rugi

Menurut metode ini penyisihan piutang ragu-ragu dihitung dengan cara mengalikan taksiran persentase yang tidak terbayar dengan jumlah penjualan

periode tertentu. Dalam menaksir jumlah persentase ini biasanya didasarkan atas pengalaman masa lalu. Dari pengalaman ini dapat diketahui rata-rata persentase yang tidak terbayar dari jumlah penjualan periode tersebut. Hasil dari perkalian

ini merupakan beban dari satu perusahaan untuk periode tersebut dan ini dapat dilakukan dengan mendebet perkiraan biaya piutang dan mengkredit penyisihan

piutang.

b. Pendekatan Neraca

Menurut metode ini penyisihan piutang ragu-ragu dihitung dengan menggunakan

22

2.3.5 Prosedur Penghapusan Piutang

Apabila piutang yang telah dicadangkan sebelumnya benar-benar sudah tidak dapat ditagih dan kemungkinan disebabkan oleh karena debitur melarikan diri atau meninggal dunia dan atau sebab lain maka dilakukan penghapusan piutang.

Penghapusan piutang usaha yang tidak dapat tertagih harus ada persetujuan dari kantor pusat atau Direktur Utama. Setelah adanya persetujuan dari Direktur Utama

maka bagian administrasi akan mengirimkan nota penghapusan ke bagian akuntansi untuk penghapusan piutang.

2.3.6 Sistem Pengawasan Intern Piutang

Pengawasan piutang sangat penting dilakukan karena tanpa pengawasan perusahaan

akan menanggung resiko-resiko yang mungkin terjadi dalam mengadakan investasi dalam bentuk piutang. Resiko-resiko yang timbul antara lain:

1. Kemungkinan terjadinya kelambatan dalam penerimaan piutang.

2. Kemungkinan piutang tidak dapat dibayar sekaligus. 3. Kemungkinan piutang tidak dapat dibayar seluruhnya.

4. Resiko yang mungkin timbul karena tertanamnya modal dalam piutang dalam

jangka waktu lama.

Untuk menghindari atau paling tidak memperkecil resiko yang akan timbul maka

23

2.3.7 Pengawasan Terhadap Pemberian Kredit

Dalam menilai resiko pemberian kredit dapat dilakukan seperti cara-cara yang umumnya dilakukan oleh bank ataupun perusahaan lain yaitu 5C dari calon pelanggan antara lain:

a. Character

Meneliti dan memperhatikan sifat-sifat pribadi, cara-cara hidup dan status sosial

dari pemohon kredit. Hal ini penting karena berkaitan dengan kemauan para pelanggan untuk membayar.

b. Capacity

Meneliti kemampuan pemohon kredit dalam memperoleh penjualan ataupun pendapatan yang dapat diukur dari penjualan yang dicapai pada masa lalu dan

juga keahlian yang dimiliki dalam bidang usahanya. c. Capital

Mengukur posisi keuangan perusahaan secara umum dengan memperhatikan

modal yang dimiliki perusahaan, juga perbandingan hutang dan modal. d. Collateral

Mengukur besarnya aktiva perusahaan yang dijadikan sebagai agunan atau

jaminan atas kredit yang diberikan. e. Condition

Memperhatikan pengaruh langsung dari keadaan ekonomi pada umumnya terhadap perusahaan yang bersangkutan terhadap kemampuan untuk memenuhi

24

Dengan adanya pengawasan diharapkan resiko yang mungkin timbul karena

kesalahan pemberian piutang dapat dicegah.

2.3.8 Pengawasan Penagihan

Pengawasan penagihan dimaksudkan untuk mengetahui apakah penagihan piutang dilakukan dengan semestinya. Selain itu bagian penagihan mempunyai beberapa

tujuan penagihan selain pengumpulan piutang, yaitu menjaga nama baik para pelanggan. Dengan cara-cara penagihan piutang seperti di atas diharapkan agar dapat

memperoleh hasil pelunasan piutang. Hasil penagihan ini akan menunjukkan berhasil tidaknya bagian penagihan melaksanakan tugasnya dalam mengelola piutang yang

dapat diukur dengan menggunakan analisa rasio.

Tingkat perputaran piutang penting diperhatikan untuk membandingkan hasil kerja pengumpulan piutang dalam jangka waktu kredit yang telah ditetapkan oleh perusahaan. Apabila hasil kerja pengumpulan piutang selalu lebih besar dari batas

kredit yang telah ditetapkan tersebut maka cara pengumpulan piutang dinilai kurang efisien. Ini berarti bahwa banyak pelanggan yang tidak memenuhi batas waktu kredit yang telah ditetapkan.

2.3.9 Penyelenggaraan Pengawasan Intern yang Memadai

Pengawasan intern atas piutang dimulai sejak pemberian kredit. Pengawasan interen piutang mengharuskan adanya persetujuan pembelian, baik mengenai perencanaan,

25

Pemberian persetujuan pinjaman sebaiknya dilakukan oleh suatu bagian yang berdiri

sendiri, bukan bagian pemasaran. Karena dalam upaya untuk mempersingkat jumlah aktifitas kerja usaha mungkin akan memberikan pinjaman tanpa memperhatikan

kriteria pemberiannya.

Prosedur penerimaan kredit dan penyiapan faktur pelaksanaan akan membantu karyawan mencatat piutang segera. Untuk mengecek keberadaan faktur pelaksanaan

sebaiknya ditunjuk orang yang bukan bertugas mengecek keberadaan jumlah, harga dan perhitungan ada tidaknya potongan dan syarat pemberian pinjaman. Copy faktur pelaksanaan dan memo penagihan dikirimkan ke bagian pencatatan piutang, yang

akan dicatat dalam buku pembantu untuk kemudian melaksanakan pencatatan jurnal ke dalam buku pembantu.

Ketika bank memberikan pinjaman uang kepada nasabah, bank tentu saja

mengharapkan uangnya kembali. Karenanya, untuk memperkecil risiko (uangnya tidak kembali, sebagai contoh), dalam memberikan kredit bank harus mempertimbangkan beberapa hal yang terkait dengan itikad baik (willingness to pay)

dan kemampuan membayar (ability to pay) nasabah untuk melunasi kembali pinjaman beserta bunganya. Hal-hal tersebut terdiri dari Character (kepribadian),

Capacity (kapasitas), Capital (modal), Colateral (jaminan), dan Condition of

Economy (keadaan perekonomian), atau sering disebut sebagai 5C (panca C).

Watak, sifat, kebiasaan debitur (pihak yang berutang) sangat berpengaruh pada

26

masuk ke dalam Daftar Orang Tercela (DOT) atau tidak. Untuk itu kreditur juga

dapat meneliti biodatanya dan informasi dari lingkungan usahanya. Informasi dari lingkungan usahanya dapat diperoleh dari supplier dan customer dari debitur. Selain

itu dapat pula diperoleh dari Informasi Bank Sentral, namun tidak dapat diperoleh dengan mudah oleh masyarakat umum, karena informasi tersebut hanya dapat di akses oleh pegawai Bank bidang perkreditan dengan menggunakan password dan

komputer yang terhubung secara on-line dengan Bank sentral.

Kapasitas adalah berhubungan dengan kemampuan seorang debitur untuk mengembalikan pinjaman. Untuk mengukurnya, kreditur dapat meneliti kemampuan

debitur dalam bidang manajemen, keuangan, pemasaran, dan lain-lain.

2.3.10 Modal

Dengan melihat banyaknya modal yang dimiliki debitur atau melihat berapa banyak modal yang ditanamkan debitur dalam usahanya, kreditur dapat menilai modal

debitur. Semakin banyak modal yang ditanamkan, debitur akan dipandang semakin serius dalam menjalankan usahanya.

2.3.11 Jaminan

Jaminan dibutuhkan untuk berjaga-jaga seandainya debitur tidak dapat

27

2.3.12 Kondisi ekonomi

Keadaan perekonomian di sekitar tempat tinggal calon debitur juga harus diperhatikan untuk memperhitungkan kondisi ekonomi yang akan terjadi di masa datang. Kondisi ekonomi yang perlu diperhatikan antara lain masalah daya beli

masyarakat, luas pasar, persaingan, perkembangan teknologi, bahan baku, pasar modal, dan lain sebagainya.

Hal-hal yang Diperjanjikan Dalam Perjanjian Kredit

1. Jangka waktu kredit 2. Suku bunga

3. Cara pembayaran 4. Agunan/jaminan kredit 5. Biaya administrasi

6. Asuransi jiwa dan tagihan

2.4 Pengaruh Kebijakan piutang Terhadap Laba

Dalam dunia usaha yang semakin berkembang, perusahaan dituntut untuk terus menerus beradaptasi secara dinamis agar dapat mempertahankan kelangsungan

usahanya. Untuk mengetahui perkembangan suatu perusahaan serta mengetahui kondisi keuangan perusahaan dapat kita ketahui dari laporan keuangan perusahaan yang bersangkutan. Salah satu informasi yang dapat dipeloreh dari laporan keuangan

28

Penjualan secara kredit dilakukan untuk mempertahankan pelanggan-pelanggan yang

sudah ada dan juga untuk menarik pelanggan baru bagi perusahaan. Persyaratan-persyaratan kredit mungkin berbeda dari satu jenis usaha ke jenis usaha lainnya.

Tetapi untuk perusahaan-perusahaan dalam jenis usaha yang sama biasanya memberikan persyaratan yang tidak jauh berbeda. Namun tentu saja dalam hal ini masih terdapat pengecualian karena seringkali supplier memberikan persyaratan yang

begitu gampang kepada pelanggan tertentu baik dalam rangka membantu pelanggan tersebut maupun menariknya agar mau menjadi langganan tetap perusahaan.

Kebijakan piutang yang pada akhirnya akan menimbulkan hak penagihan atau

piutang kepada langganan, sangat erat hubungannya dengan persyaratan kredit yang diberikan. Selain itu pengumpulan piutang juga sering tidak tepat pada waktu.

Dengan demikian dibutuhkan kebijaksanaan pengumpulan piutang yang diatur dengan cara seefisien mungkin. Dalam hal kekayaan yang dimiliki perusahaan harus dapat dimanfaatkan dengan sebaik-baiknya oleh perusahaan sehingga menghasilkan

keuntungan (profit) bagi perusahaan. Pengertian Laba menurut Harahap (2004) dalam buku Analisa Kritis atas Laporan Keuangan yaitu: Laba adalah kemampuan perusahaan mendapatkan laba melalui semua resorsis yang ada, penjualan, kas, aset,

dan modal.

Beberapa risiko kredit tak dapat dihindari, karena tanpa risiko tidak akan ada pendapatan. Besarnya jumlah kredit yang disalurkan dengan diimbangi pengelolaan

29

perusahaan yaitu apabila kredit tersebut dinyatakan bermasalah. Perusahaan dapat

mengkompensasikan pemberian kredit yang mempunyai risiko tinggi diimbangi dengan pendapatan yang lebih tinggi melalui penetapan suku bunga di atas normal.

BAB III

METODE PENELITIAN

3.1 Metode Pengumpulan Data 3.1.1 Penelitian Kepustakaan

Penelitian kepustakaan yaitu metode penelitian yang dilakukan dengan cara mencari

dan mempelajari berbagai literatur, jurnal, karangan ilmiah dan penerbitan lainnya yang berhubungan dengan penulisan.

3.1.2 Penelitian Lapangan

Penelitian lapangan yaitu penelitian dimana penulis mengadakan penelitian dengan teknik dokumentasi, yaitu dengan cara mengumpulkan, menyalin dokumen, catatan-catatan perusahaan yang berkaitan dengan topik dan judul penelitian. Semua data

diperoleh dari PT. Wansa Turga Citra Bandar Lampung. Penelitian dilakukan di PT. Wansa Turga Citra yang berlokasi di Jl. Untung Suropati No 74 A Bandarlampung. Penelitian dilaksanakan pada bulan Nopember 2012.

3.1.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersifat sekunder, yaitu data hasil penelitian yang sumbernya didapat dengan cara melakukan

31

3.2Definisi Operasional Variabel

3.2.1 Variabel Dependen (Ŷ)

Variabel Terikat atau variabel tergantung (dependent variabel). yaitu suatu variabel yang mempunyai ketergantungan antara variabel yang satu dengan variabel yang lain (Sugiyanto, 1995:43).

Variabel dependen dalam penelitian ini adalah laba bersih. Laba bersih adalah kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode tertentu setelah

dikurangi pajak penghasilan yang disajikan dalam bentuk laporan laba rugi (Darsono, 2005)

Laba bersih dihitung dengan rumus:

Laba Bersih = Laba Usaha + Pendapatan Luar Usaha – Beban Luar Usaha

Sumber: Sebastian, pada http://gabrielsebastian100.blogspot.com/2012/03/cara-cepat-belajar-akuntansi-dasar.html

3.2.2 Variabel Independen (X)

Variabel Bebas (Independent Variabel), yaitu variabel yang tidak mempunyai

ketergantungan (Sugiyanto, 1995:43). Variabel independen dalam penelitian ini adalah kebijakan piutang yang terdiri dari volume penjualan, piutang

ragu-ragu/piutang macet dan investasi pada piutang.

32

kerja langsung, dan biaya overhead dan tidak termasuk periode (operasi) biaya

seperti penjualan, iklan atau riset dan pengembangan.

Volume penjualan dihitung dengan rumus = persediaan awal (unit) + pembelian

bersih (Unit) - persediaan akhir (unit) (IAS 2, 2003)

2. Piutang ragu-ragu/piutang macet merupakan piutang yang disangsikan atau diragukan penerimaannya karena kegagalan usaha atau memang merupakan suatu

kesengajaan debitur tidak membayarnya.

3. Investasi pada piutang, investasi pada saldo perusahaan yang akan diterima dari

pelanggan.

Metode analisis yang digunakan untuk pengujian piutang yaitu: analisis rasio keuangan (Munawir : 2004,64) yang terdiri dari :

a. Receivable Turn Over (RTO)

RTO bertujuan untuk mengukur likuiditas dan aktivitas dari piutang perusahaan.

Credit Sales RTO =

Average Receivable

Yang dinyatakan dalam : …………. Kali

b. Averege Collection Period (ACP)

ACP bertujuan untuk mengukur rata-rata waktu penagihan atas penjualan.

360 Hari ACP =

RTO

33

b. Rasio Tunggakan

Rasio tunggakan bertujuan untuk mengetahui berapa besar jumlah piutang yang telah jatuh tempo dan belum tertagih dari sejumlah penjualan kredit yang

dilakukan.

Jumlah piutang tertunggak akhir periode

Rasio Tunggakan = x 100% Total piutang pada periode yang sama

c. Rasio Penagihan

Rasio penagihan bertujuan untuk mengetahui berapa besar piutang yang

tertagih dari total piutang yang dimiliki perusahaan Jumlah piutang tertagih

Rasio penagihan = x 100%

Total Piutang 3.2.3 Hipotesis Kerja

Hipotesis Kerja yang akan dilakukan antara lain : Ha:

1. Volume penjualan berpengaruh positif terhadap laba perusahaan pada PT. Wansa Turga Citra Bandar Lampung

2. Piutang macet berpengaruh negatif terhadap laba perusahaan PT. Wansa Turga

Citra Bandar Lampung

3. Investasi pada piutang berpengaruh negatif terhadap laba perusahaan PT. Wansa

34

3.3Alat Analisis

3.3.1 Teknis Analisis Data

Menurut Indriantoro, dkk (1999:11) mendefinisikan analisis data sebagai bagian dari proses pengujian data yang hasilnya digunakan sebagai bukti yang memadai untuk menarik kesimpulan.

Menurut Sugiyono (2008:246) langkah-langkah teknis data dalam penelitian ini adalah sebagai berikut:

1. Data reduksi

Data yang diperoleh dilapangan jumlahnya cukup banyak, untuk itu maka perlu dicatat secara teliti dan rinci. Dalam hal ini peneliti melakukan reduksi data

dengan cara mengumpulkan, merangkum, memilih hal-hal yang pokok kemudian memfokuskan pada data Manajemen Kredit.

2. Data Display

Penyajian data bisa dilakukan dalam bentuk tabel, gambar dan bagan serta uraian singkat yang menjelaskan hubungan antar masing-masing katagori.

3. Penarikan Kesimpulan/verifikasi

Langkah selanjutnya adalah penarikan kesimpulan dan verifikasi. Kesimpulan awal yang dikemukakan masih bersifat sementara, dan akan berubah jika tidak

ditemukan bukti-bukti yang kuat yang mendukung pada tahap pengumpulan data berikutnya. Tetapi bila kesimpulan yang dikemukakan pada tahap awal, didukung

35

mengumpulkan data, maka kesimpulan yang dikemukakan merupakan

kesimpulan yang kredibel.

Tahap-tahap analisis data dapat dilakukan dengan beberapa tahap, analisis data dapat dilakukan setelah memperoleh data-data baik dengan interview dan dokumentasi.

Kemudian data-data tersebut diolah dan dianalisis untuk mencapai tujuan akhir penelitian.

Tahapan-tahapan analisis data dari penelitian ini adalah:

1. Analisis Penerapan manajemen kredit yang meliputi Perencanaan kredit, proses pemberian kredit, analisis pemberian kredit, pengawasan kredit, Kredit

Bermasalah

2. Analisis faktor penyebab terjadinya kredit bermasalah

3.3.2. Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mendeteksi ada tidaknya penyimpangan asumsi klasik atas persamaan regresi linear berganda yang digunakan. Pengujian ini

terdiri atas uji normalitas, muktikolinearitas, heteroskedasitas dan autokorelasi. 1. Uji Asumsi Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan variabel independen mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi data normal/mendekati normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak,

36

2. Uji Asumsi Multikolinearitas

Menurut Ghozali (2006) uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang

baik antar variabel independen seharusnya tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi diilakukan dengan melihat nilai tolerance dan nilai Variance Inflation Factor (VIF) yang

dapat dilihat dari output SPSS. Sebagai dasar acuannya dapat disimpulkan: a. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat disimpulkan

bahwa tidak ada multikolineritas antar variabel bebas dalam model regresi. b. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapat disimpulkan

bahwa ada multikolinaeritas antar variabel bebas dalam model regresi.

3. Uji Asumsi Autokorelasi

Autokorelasi digunakan untuk menguji suatu model apakah antara variabel pengganggu masing-masing variabel bebas saling mempengaruhi. Untuk

mengetahui apakah pada model regresi mengandung autokorelasi dapat digunakan pendekatan D-W (Durbin Watson). Menurut Singgih Santoso (2001) kriteria autokorelasi ada 3, yaitu:

a. Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif.

b. Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada autokorelasi.

37

4. Uji Heteroskedastisitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang terjadi homokedastisitas atau tidak terjadi

heteroskedastisitas. Untuk mendeteksi adanya heterokedastisitas dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Dasar analisisnya:

a. Jika ada pola tertentu, seperti titik –titik yang membentuk suatu pola tertentu, yang teratur (bergelombang, melebar, kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola tertentu serta titik–titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Analisis dengan grafik plot memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan, semakin sulit untuk mengintepretasikan hasil grafik plot.

3.3.3. Analisis Regresi Linier Berganda

Analisis regresi linier digunakan untuk mengetahui apakah ada atau tidak pengaruh antara variabel independen (kebijakan piutang) terhadap variabel dependen (profitablitas perusahaan). Pengolahan data dilakukan dengan menggunakan aplikasi

38

tersebut akan digunakan dalam pembahasan ini yaitu t hitung, koefisien korelasi,

koefisien determinasi (R Square adj), dengan rumus. R2 = r2

R2 = koefisien determinasi

r2 = koefisien korelasi

Untuk mengetahui bagaimana pengaruh dari Kebijakan piutang (variabel independen)

terhadap laba perusahaan (variabel dependen) perusahaan tersebut penulis menggunakan alat analisis regresi linier berganda yang secara rinci memiliki tujuan untuk mengetahui besarnya pengaruh variabel bebas terhadap variabel terikat dengan

menggunakan koefisien regresi parsial, dengan menggunakan rumus: Y = a + bX1 + bX2 + bX3 + e

Dimana Y = Laba

a = Intercept, yang merupakan nilai variabel bebas pada saat variabel terikat bernilai nol (x=0)

b = Koefisien regresi antara variabel bebas dari variabel terikat (Y)

X1 = Volume penjualan (unit) X2 = Piutang bulanan (Rp)

39

3.4 Pengujian Hipotesis

Setelah didapatkan hasil perhitungan regresi linear berganda, maka perlu diadakan pengujian terhadap koefisien regresi tersebut, yaitu dengan kofisien determinasi, uji F dan uji t.

3.4.1 Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1 Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali 2005:169) dalam Chapter (2011).

3.4.2 Uji t

Pengujian pengaruh variabel bebas terhadap variabel terikat secara parsial dapat

dilakukan dengan menggunakan uji t pada tingkat kepercayaan 95% (α = 5%) dengan

derajat kebebasan (df) = (n-k)-1. Pengaruh parsial dari seluruh variabel bebas terhadap variabel terikat ini menggunakan rumusan hipotesis sebagai berikut:

Pengujian Parsial terhadap variabel terikat Laba

Ho1 : β1 = 0, artinya, Volume penjualan tidak berpengaruh terhadap laba.

40

Ho2 : β2 = 0, artinya, Piutang bulanan tidak berpengaruh terhadap laba.

Ha2 : β2= ≠ 0, artinya Piutang bulanan berpengaruh terhadap laba.

Ho3 : β3 = 0, artinya, Piutang ragu-ragu bulanan tidak berpengaruh terhadap laba.

Ha3 : β3= ≠ 0, artinya Piutang ragu-ragu bulanan berpengaruh terhadap laba.

Kaidah pengambilan keputusan dilakukan dengan membandingkan nilai p-value (sig)

dengan α (5%). Apabila nilai p-value dari masing-masing variabel bebas > α (5%),

maka Ho diterima dan Ha ditolak, artinya secara individu masing-masing variabel bebas tidak berpengaruh terhadap variabel terikat. Sebaliknya, jika nilai P-value dari masing-masing variabel bebas < α (5%), maka Ho ditolak dan Ha diterima, artinya

secara individu masing-masing variabel bebas berpengaruh terhadap variabel terikat.

3.4.3 Uji F

Pengujian pengaruh seluruh variabel bebas yaitu kebijakan piutang (volume penjualan, piutang bulanan dan piutang ragu-ragu bulanan) terhadap laba sebagai

variabel terikat dilakukan dengan menggunakan uji F dengan derajat kebebasan (df) = (n-k)-1 pada tingkat kepercayaan sebesar 95% (α = 5%).

Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama

terhadap variabel dependen dari suatu persamaan regresi dengan menggunakan hipotesis statistik. Pengaruh simultan dari seluruh variabel bebas terhadap variabel terikat ini menggunakan rumusan hipotesis sebagai berikut:

41

Ha1 : β1= β2 ≠ 0, artinya volume penjualan, piutang bulanan dan piutang ragu

-ragu bulanan secara simultan (bersama-sama) berpengaruh terhadap laba.

Kaidah pengambilan keputusan dalam uji F dilakukan dengan membandingkan nilai P-value (sig) dengan α (5%). Apabila nilai p-value dari F > α (5%), maka Ho diterima

dan Ha ditolak, artinya secara bersama-sama semua variabel independen tidak berpengaruh signifikan terhadap variabel dependen. Sebaliknya, jika nilai p-value

dari F < α (5%) maka Ho ditolak dan Ha diterima, artinya secara bersama-sama

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Tujuan penelitian adalah untuk mengetahui pengaruh kebijakan piutang pada laba

perusahaan PT. Wansa Turga Citra Bandar Lampung. Pengujian hipotesis didapatkan variabel volume penjualan, piutang ragu-ragu dan investasi pada piutang berpengaruh

signifikan secara bersama-sama terhadap laba PT Wansa Turga Citra Bandar Lampung atau Ho ditolak dan Ha diterima. Hasil penelitian ini menunjukkan bahwa

seluruh hipotesis terbukti yaitu volume penjualan, piutang ragu-ragu dan investasi pada piutang berpengaruh positif terhadap laba perusahaan pada PT. Wansa Turga Citra Bandar Lampung.

5.2Saran

Berdasarkan kesimpulan di atas, maka dapat diberikan beberapa saran yaitu:

1. Diharapkan PT. Wansa Turga Citra Bandar Lampung dapat meningkatkan laba perusahaan melalui peningkatan volume penjualan, piutang ragu-ragu dan

investasi hutang berpengaruh secara positif terhadap laba perusahaan.

2. Diharapkan PT. Wansa Turga Citra Bandar Lampung dapat meningkatkan kebijakan pengumpulan piutang dimana pengumpulan piutang dapat bersifat aktif

58

tepat waktu tetapi perlu tambahan biaya pengumpulan piutang, sehingga akan

DAFTAR PUSTAKA

Carls, Warren, M James Reeve & Philips E Fess. 2005. Accounting. Salemba Empat; Jakarta.

Coyle, 2006, “Corporate Governance dan Keputusan Pendanaan: Perbandingan Kinerja Perusahaan dengan Pemegang Saham Pengendali Perusahaan Multinasional dan Bukan Multinasional”. Jurnal Riset Akuntansi, Manajemen, Ekonomi, Vol. 1 No.1, Februari: 1 – 12.

Dewi Astuty. 2004. Manajemen Bisnis Modern Perusahaan. Edisi kedua. Liberty; Yogyakarta.

Harahap, Sofyan Syafri. 2007. Analisis Kritis Atas Laporan Keuangan. PT. RajaGrafindo Persada; Jakarta.

Husnan Suad & Pudjiastuti, Enny. 2002. Dasar-dasar Manajemen Keuangan. UPP AMP YKPM; Yogyakarta.

Indriyo dan Basri, 2002. Standar Akuntansi Indonesia, Salemba Empat, Jakarta.

Kasmir, 2008. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE. Keown, dkk, 2008. Manajemen Keuangan. Edisi kesepuluh. Indeks, Indonesia

Keown, Scott, Martin dan Petty, 2001. Dasar-dasar Manajemen Keuangan. PT. Gramedia Pustaka Utama; Jakarta.

Kosasih, Ruchiat 1995. Akuntansi Suatu Pengantar, Salemba Empat, Jakarta.

M. Munandar. 2006. Pokok-pokok Intermadiate Accounting. Gadjah Mada University Press; Yogyakarta.

Muslich, Mohammad. 2003. Manajemen Keuangan Modern. Bumi Aksara; Jakarta. Prastowo, Dwi & Juliaty, Rifka. 2005. Analisis Laporam Keuangan Konsep dan

Aplikasi. UPP AMP YKPM; Yogyakarta.

Riyanto, Bambang. 2001 Dasar-dasar Pembelanjaan Perusahaan; Edisi 4; BPEE; Yogyakarta;

60

Sebastian, pada http://gabrielsebastian100.blogspot.com/2012/03/cara-cepat-belajar-akuntansi-dasar.html

Siamat, 2004. Manajemen Keuangan-Teori dan Penerapan keputusan jangka panjang., Buku 1, Edisi 4, BPFE.

Skounse, Stice-Stice, 2001. Fundamentals of Financial Management”. Third Edition. Holt-Saunders Japan: The Dryden Press

Soemarsono SR.,2000. Manajemen Keuangan, Edisi 2, Andi Offset

Sudjana. 2003. Teknik Analisis Regresi Dan Korelasi Bagi Para Peneliti.Tarsito; Bandung

Sugiyono. 2007. Statistika Untuk Penelitian. Alfabeta; Bandung. Sutrisno. 2000. Manajemen Keuangan. PT. Rajawali Pres; Jakarta.

Swastha, Basu dan Irawan, 2003. Dasar-dasar Pembelanjaan Perusahaan Edisi 4. Yogyakrta: BPFE.

Syamsudin, Lukman 2007 Manajemen Keuangan Perusahaan. Raja Grafindo Persada; Jakarta.