PENGARUH KEBIJAKAN UTANG, KEBIJAKAN DEVIDEN, UKURAN PERUSAHAAN, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN (STUDI EMPIRIS TERHADAP PERUSAHAAN FOOD

AND BEVERAGE YANG TERDAFTAR DI BEI)

Oleh

ROSI SETIANA LESTARI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

THE EFFECT OF LIABILITIES POLICY, DIVIDEN POLICY, FIRM SIZE, AND PROFITABILITY TO FIRM VALUE(STUDIED AT FOOD AND BEVERAGE COMPANIES THAT LISTED IN INDONESIA

STOCK EXCHANGE) By

ROSI SETIANA LESTARI

This study aims to examine the effect of liabilities policy, dividen policy,firm size, and profitability to firm value at the food and beverage companies that listed in Indonesia Stock Exchange in the period 2008-2011. Firm value in this study as proxy for the value of PBV .

The population in this study is a food and beverage company on Indonesia Stock Exchange in 2008 until 2011 with company amount 14 companies. The sampling is taken with purposive sampling methods.

The results of this study with data analysis that using multiple regression, indicate that firm size had no significance influence on firm value. Liabilities policy, dividen policy and profitability had positive influence and significance on firm value.

ABSTRAK

PENGARUH KEBIJAKAN UTANG, KEBIJAKAN DEVIDEN, UKURAN PERUSAHAAN, DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN (STUDI EMPIRIS TERHADAP PERUSAHAAN FOOD

AND BEVERAGE YANG TERDAFTAR DI BEI)

Oleh

ROSI SETIANA LESTARI

Penelitian ini bertujuan untuk menguji pengaruh kebijakan utang, kebijakan deviden, ukuran perusahaan, dan profitabilitas terhadap nilai perusahaan pada Perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia perioda tahun 2008-2011. Nilai perusahaan dalam penelitian ini diproksi dengan nilai PBV.

Populasi dalam penelitian ini adalah perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia pada tahun 2008 hingga 2011 yang berjumlah 14

perusahaan. Teknik pengambilan sampel dengan menggunakan purposive sampling.

Hasil penelitian dengan analisis data dilakukan dengan menggunakan regresi linier berganda menunjukkan bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap nilai perusahaan. Sedangkan kebijakan utang,kebijakan deviden profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

i

DAFTAR ISI

Halaman

HALAMAN JUDUL ABSTRAK

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN PERNYATAAN

RIWAYAT HIDUP PERSEMBAHAN MOTO

SANWACANA

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2.Rumusan Masalah ... 4

1.3. Batasan Masalah ... 5

1.4. Tujuan Penelitian ... 5

1.5. Manfaat Penelitian ... 6

1.5.1. Manfaat Teoritis ... 6

1.5.2. Manfaat Praktis ... 6

BAB II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 8

ii

2.1.1. Teori Signal ... 8

2.1.2. Nilai Perusahaan ... 9

2.1.3. Kebijakan Utang ... 10

2.1.4. Kebijakan Deviden ... 12

2.1.5. Ukuran Perusahaan ... 13

2.1.6. Profitabilitas ... 15

2.2. Penelitian Terdahulu ... 15

2.3. Model Penelitian ... 17

2.4. Pengembangan Hipotesis ... 18

2.4.1. Kebijakan Utang terhadap Nilai Perusahaan ... 18

2.4.2. Kebijakan Deviden terhadap Nilai Perusahaan ... 19

2.4.3. Ukuran Perusahaan terhadap Nilai Perusahaan .... 20

2.4.4. Profitabilitas terhadap Nilai Perusahaan ... 21

BAB III. METODE PENELITIAN ... 22

3.1. Populasi dan Sampel ... 22

3.2. Data Penelitian ... 23

3.2.1. Jenis dan Sumber Data ... 23

3.2.2. Teknik Pengumpulan Data dan Literatur ... 24

3.3. Operasional Variabel Penelitian ... 24

3.3.1. Variabel Dependen ... 25

3.3.1.1. Nilai Perusahaan ... 25

3.3.2. Variabel Independen ... 25

3.3.2.1. Kebijakan Utang ... 25

3.3.2.2. Kebijakan Deviden ... 26

3.3.2.3. Ukuran Perusahaan ... 26

3.3.2.4. Profitabilitas ... 27

3.4. Metode Analisis Data ... 27

3.4.1. Statistik Deskriptif ... 27

3.4.2. Uji Asumsi Klasik ... 28

3.4.2.1. Uji Normalitas ... 28

3.4.2.2. Uji Multikolinearitas ... 29

iii

3.4.2.4. Uji Heteroskedasititas ... 30

3.5. Pengujian Hipotesis ... 31

3.5.1. Analisis Regresi Linear Berganda ... 31

3.5.2. Uji Signifikasi Parameter Simultan (Uji-F) ... 32

3.5.3. Uji Signifikasi Parameter Individual ... 32

BAB IV. HASIL DAN PEMBAHASAN ... 34

4.1. Statistik Deskripsi Variabel Penelitian ... 34

4.2. Hasil Pengujian Asumsi Klasik ... 37

4.2.1. Hasil Uji Normalitas ... 37

4.2.2. Hasil Uji Multikolinearitas ... 40

4.2.3. Hasil Uji Autokorelasi ... 41

4.2.4. Hasil Uji Heteroskedastisitas ... 41

4.3. Hasil Pengujian Hipotesis ... 42

4.3.1. Hasil Uji Analisis Regresi Linear Berganda ... 42

4.3.2. Hasil Uji Parameter Simultan (Uji-F) ... 43

4.3.3. Hasil Uji Signifikansi Parameter Individual ... 47

BAB V. KESIMPULAN ... 53

5.1. Kesimpulan ... 52

5.2. Katerbatasan Penelitian ... 54

5.3. Saran ... 55

5.4. Implikasi ... 55 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

3.1 Sampel Penelitian ... 23

3.2 Durbin-Watson ... 30

4.1. Deskriptif Variabel Penelitian... 34

4.2. One-Sample Kolmogorov-Smirnov Test ... 39

4.3. Hasil Uji Multikolonieritas... 40

4.4. Hasil Uji Autokorelasi dan Durbin-Watson ... 41

4.5. Hasil Uji Regresi Linear Berganda ... 42

4.6. Hasil Uji Simultan ... 44

4.7. Hasil Uji Koefisien Determinasi ... ... 45

4.8. Korelasi Antar Variabel ... 45

DAFTAR GAMBAR

Gambar Halaman

2.1 Model Penelitian ... 16

4.1 Hasil Uji Normalitas (Histogram)... 38

4.2 Hasil Uji Normalitas (Grafik)... 38

DAFTAR LAMPIRAN

Lampiran A. Daftar Sampel Perusahaan Food and Beverage

BAB I PENDAHULUAN

1.1. Latar Belakang

Perusahaan mempunyai tujuan jangka panjang yaitu memaksimumkan nilai perusahaan. Nilai perusahaan dapat tercermin dari harga saham perusahaan. Semakin tinggi nilai perusahaan maka kemakmuran pemegang saham akan semakin meningkat (Wahyudi dan Hartini, 2006), dan nilai perusahaan yang baik akan memudahkan bagi perusahaan untuk mendapatkan investor maupun debitor . Tidak dapat dipungkiri bahwa investor masa ini lebih cerdik dalam memandang peluang investasi yang akan mereka lakukan. Para investor memiliki penilaian tersendiri apakah perusahaan yang akan mereka investasikan memiliki prospektif yang baik untuk keberlangsungan investasinya. Apabila perusahaan yang akan menjadi tujuan investasinya memiliki nilai yang kurang baik, maka investor akan mengurungkan niatnya untuk menginvestasikan dananya ke perusahaan tersebut, dan akan mencari perusahaan yang memiliki nilai yang lebih baik.

Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai

2

(2005b) dalam Rini dkk (2011), manajemen keuangan menyangkut penyelesaian atas keputusan penting yang diambil perusahaan, antara lain keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Dimana apabila terjadi suatu kombinasi yang optimal atas ketiganya akan dapat memaksimumkan nilai perusahaan.

Menurut signaling theory, pengeluaran investasi memberikan sinyal positif mengenai pertumbuhan perusahaan di masa yang akan datang, sehingga dapat meningkatkan harga saham yang digunakan sebagai indikator nilai perusahaan (Wahyudi dan Hartini, 2006). Wahyudi dan Hartini (2006) juga mengungkapkan bahwa keputusan pendanaan berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Hasil penelitian Wahyudi dan Hartini ini bertolak belakang dengan hasil penelitian Rini dkk(2011) yang mengemukakan bahwa keputusan investasi dan kebijakan deviden berpengaruh positif terhadap nilai perusahaan.

3

yang rendah, hal tersebut akan direspon secara positif oleh pasar (Brigham, 1999 dalam Wahyudi dan Hartini, 2006). Namun, apabila terlalu besar nilainya, utang juga dapat membuat kondisi keuangan perusahaan menjadi tidak sehat.

Bagi perusahaan, keputusan pembagian deviden merupakan masalah yang sering dihadapi. Keputusan untuk menentukan berapa banyak deviden yang harus dibagikan kepada investor disebut kebijakan deviden. Kebijakan ini bermula dari bagaimana perlakuan manajemen terhadap keuntungan yang diperoleh perusahaan, apakah akan dibagikan devidennya ataukah akan menahan laba untuk diinvestasikan kembali pada proyek-proyek yang menguntungkan guna meningkatkan pertumbuhan perusahaan. Perusahaan yang membayarkan deviden meningkat dibandingkan tahun lalu mempunyai arti perusahaan berusaha memberikan sinyal yang baik mengenai prospek dimasa depan. Kenaikan deviden membutuhkan cost yang tinggi, hanya perusahaan yang berkualitas yang mampu menanggungnya. Sebaliknya jika perusahaan memotong nilai deviden akan dianggap sebagai sinyal buruk, karena akan dianggap sebagai kekurangan likuiditas untuk mempertahankan tingkat pembayaran devidennya (Setiawan dan Hartono, 2002 dalam

Handayani, 2011).

4

membayarkan dividennya. Semakin tinggi kemampuan memperoleh laba, maka semakin besar return yang diharapkan oleh investor. Oleh karena itu perusahaan yang memiliki profitabilitas tinggi akan diminati sahamnya oleh para investor. Dengan demikian profitabilitas dapat mempengaruhi nilai perusahaan.

Keadaan yang terdapat di Bursa Efek Indonesia menggambarkan bahwa nilai perusahaan yang diproksi melalui nilai pasar saham mengalami suatu perubahan meskipun tidak ada kebijakan keuangan yang dilakukan perusahaan (Hasnawati, 2005 dalam Rini dkk, 2011). Berdasarkan hasil-hasil penelitian terdahulu yang meneliti tentang nilai perusahaan dan terdapat beberapa perbedaan pendapat diantara para peneliti mengenai faktor-faktor yang mempengaruhinya, maka penulis ingin menegaskan faktor-faktor apa saja yang dapat mempengaruhi nilai perusahaan, dengan menambahkan satu variabel independen yaitu ukuran

perusahaan. Oleh karena itu penelitian ini berjudul “Pengaruh Kebijakan Utang, Kebijakan Deviden, Ukuran Perusahaan dan Profitabilitas terhadap Nilai Perusahaan (studi empiris terhadap perusahaan food and beverage yang terdaftar di BEI”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, permasalahan yang akan diteliti : 1. Apakah kebijakan utang (leverage) berpengaruh terhadap nilai perusahaan

pada Perusahaan Food and Beverage di Bursa Efek Indonesia?

5

3. Apakah ukuran perusahaanberpengaruh terhadap nilai perusahaan pada Perusahaan Food and Beverage di Bursa Efek Indonesia?

4. Apakah profitabilitas perusahaan berpengaruh terhadap nilai perusahaan pada Perusahaan Food and Beverage di Bursa Efek Indonesia?

1.3. Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah :

Perusahaan yang diteliti adalah perusahaan yang terdaftar di Bursa Efek

Indonesia. Sampel yang dipakai dalam penelitian ini adalah Perusahaan Food and Beverage.

1. Penelitian menggunakan laporan tahunan perusahaan Food and Beverage selama periode 2008 sampai dengan tahun 2011.

2. Perusahaan yang diteliti adalah perusahaan yang memiliki nilai laba bersih dan ekuitas yang tercatat selama kurun waktu 2008-2011.

3. Laporan keuangan disajikan dalam satuan rupiah.

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mendapatkan bukti secara empiris terhadap :

6

2. Pengujian pengaruh kebijakan deviden terhadap nilai perusahaan pada perusahaan Food and Beverage di Bursa Efek Indonesia.

3. Pengujian pengaruh ukuran perusahaan terhadap nilai perusahaan pada perusahaan Food and Beverage di Bursa Efek Indonesia.

4. Pengujian pengaruhprofitabilitas terhadap nilai perusahaan pada perusahaan Food and Beverage di Bursa Efek Indonesia.

1.5. Manfaat Penelitian 1.5.1. Manfaat Teoritis

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat : 1. Diharapkan penelitian ini dapat menambah pengetahuan tentang mengukur

nilai perusahaan.

2. Bagi mahasiswa, informasi ini diharapkan dapat berguna untuk menambah referensi yang telah ada, sebagai sumbangan pemikiran untuk penelitian selanjutnya.

1.5.2. Manfaat Praktis

7

2. Bagi perusahaan, diharapkan penelitian ini dapat dijadikan bahan pertimbangan dalam pengambilan keputusan mengenai manajemen keuangan perusahaan.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori 2.1.1. Teori Signal

9

Namun demikian, peningkatan deviden dapat pula diartikan sebagai sinyal yang negatif bagi investor. Dimana perusahaan yang meningkatkan pembayaran deviden dapat dianggap sebagai perusahaan yang sudah tidak berprospek di masa mendatang. Karena deviden pada dasarnya adalah sisa dana yang dibagikan karena kebutuhan reinvestasi sudah terpenuhi, maka deviden yang tinggi dapat diartikan tidak adanya investasi yang prospektif di masa mendatang. Dan pada akhirnya perubahan nilai deviden dapat dipersepsikan sebagai hal yang positif maupun negatif tegantung dari sudut pandang dan keadaan perusahaan.

2.1.2. Nilai Perusahaan

Meningkatkan nilai perusahaan sangat penting bagi suatu perusahaan, karena dengan meningkatkan nilai perusahaan berarti juga meningkatkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan. Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham perusahaan (Modigliani dan Miller, 1958 dalam Wahyudi dan Hartini, 2006). Harga saham perusahaan merupakan reaksi pasar terhadap keseluruhan kondisi perusahaan sebagai cerminan nilai perusahaan yang diwujudkan dalam bentuk harga saham perusahaan.

10

utang perusahaan dalam bentuk obligasi tidak terpengaruh sama sekali. Jadi dapat disimpulkan bahwa nilai dari saham kepemilikan bisa merupakan indeks yang tepat untuk mengukur tingkat efektifitas perusahaan. Berdasarkan alasan tersebut, maka tujuan manajemen keuangan dinyatakan dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan, atau memaksimalisasikan harga saham. Tujuan memaksimumkan harga saham tidak berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan mengorbankan para pemegang obligasi (Noerirawan, 2012).

2.1.3. Kebijakan Utang

Keputusan yang menyangkut investasi akan menentukan sumber dan bentuk dana untuk pembiayaannya. Masalah yang harus dijawab dalam keputusan pendanaan yang dihubungkan dengan sumber dana adalah apakah sumber internal atau eksternal. Keputusan pendanaan yang berasal dari utang baik jangka panjang maupun jangka pendek memiliki karakteristik yaitu merupakan kewajiban yang harus dibayar kembali oleh perusahaan kepada kreditor. Kebijakan utang akan menentukan tingkat leverage perusahaan. Leverage keuangan merupakan

11

beban pajak sejumlah bunga, di sisi lain penggunaan utang juga akan menurunkan biaya modal saham.

Penggunaan utang akan meningkatkan nilai perusahaan, tetapi pada suatu titik tertentu yaitu pada struktur modal optimal dimana tingkat resiko dan

pengembalian utang dalam posisi seimbang, nilai perusahaan akan semakin menurun dengan semakin besarnya proporsi utang. Hal ini disebabkan karena manfaat yang diperoleh pada penggunaan utang menjadi lebih kecil dibandingkan biaya yang timbul atas penggunaan utang tersebut (Myers dan Brealy, 1991 dalam Hermeindito, 2001 dalam Suranta dan Pratana, 2004). Penggunaan utang yang tinggi akan meningkatkan risiko gagal bayar akibat tingginya beban bunga dan pokok utang yang harus dibayar oleh perusahaan .Apabila tingkat leverage perusahaan tinggi akan membuat kondisi keuangan perusahaan menjadi tidak sehat dan akan mengakibatkan nilai perusahaan mengalami penurunan sehingga mengurangi kemakmuran pemilik (Soliha dan Taswan, 2002 dalam Haironnisa, 2011).

Rasio leverage menunjukkan besarnya sumber pendanaan yang berasal dari pinjaman (utang) yang dipergunakan untuk membiayai investasi dan operasional perusahaan. Penelitian ini menggunakan rasio BDA (Book Debt to Asset Ratio), yakni mengukur persentase dana yang disesuaikan oleh kreditur dalam membiayai aktiva perusahaan (Brigham, 1999 dalam Wahyudi dan Hartini 2006).

12

2.1.4. Kebijakan Deviden

Beberapa faktor penting yang mempengaruhi kebijakan deviden adalah

kesempatan investasi yang tersedia, ketersediaan dan biaya modal alternatif, dan preferensi pemegang saham untuk menerima pendapatan saat ini atau

menerimanya di masa datang (Sartono. 2008:282). Brigham dan Houston (2001:155) dalam Ikbal dkk (2011) membagi model-model ekplanasi dividen menjadi dua yaitu the irrelevance of dividend proposition dan the relevance of dividend proposition.

1) Irrelevance Theory. Teori ini dipopulerkan oleh Modigliani dan Miller pada tahun 1958 yang menganggap bahwa kebijakan deviden tidak membawa dampak apa-apa bagi nilai perusahaan.Modigliani dan Miller membuktikan pendapatnya secara matematis dengan asumsi jika symmetric information, zero transaction dan floatation cost dan zero tax.

2) Relevance Theory. Menurut Gordon (1959) dalam Ikbal dkk (2011), dalam dunia realita pasar bersifat tidak sempurna. Kelemahan teori irrelevansi ini mendorong munculnya teori yang lebih realistis yang menganggap bahwa dividen memiliki relevansi atau efek terhadap nilai perusahaan. Beberapa konsep dari Relevance Theory :

2.1. Bird-in-the-hand-theory. Teori ini berpendapat bahwa investor menyukai deviden karena kas ditangan lebih bernilai daripada kekayaan dalam bentuk lain. Konsekuensinya, harga saham

13

2.2. Tax Differential Theory. menyatakan bahwa dividen sebaiknya dibagikan serendah mungkin atau tidak membagi dividen sama sekali (Sartono, 2008:285). Menurut teori ini, pajak atas capital gain masih lebih baik dibandingkan dengan pajak atas dividen karena pajak atas capital gain baru dibayar setelah saham dijual, sementara pajak atas dividen harus dibayar setiap tahun setelah pembayaran dividen. 2.3. Clientele Effect . Pada teori clientele effect disebutkan bahwa terdapat

banyak kelompok investor dengan berbagai kepentingan dan memiliki penilaian yang berbeda-beda terhadap kebijakan dividen (Sartono, 2008:290). Ada investor yang lebih menyukai memperoleh

pendapatan saat ini dalam bentuk dividen, adapula investor yang lebih menyukai untuk menginvestasikan kembali pendapatannya mereka karena kelompok investor ini berada dalam tarif pajak yang cukup tinggi.

2.1.6. Ukuran Perusahaan

Ukuran perusahaan (firm size) dalam perusahaan dapat ditentukan berdasarkan total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva,

14

Haironnisa, 2011). Diantara ketiganya, total aktiva dinilai lebih stabil dibandingkan dengan penjualan dan kapitalisasi pasar.

Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif.Rachmawati dan Triatmoko (2007) dalam Haironnisa (2011) menyatakan bahwa perusahaan yang memiliki total aktiva besar dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama. Selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil. Hal ini dapat menjadi sinyal positif bagi pasar dimana investor akan lebih suka berinvestasi pada perusahaan besar karena kondisi keuangan perusahaan yang lebih kuat dan kemampuan menghasilkan laba yang lebih baik.

Ukuran perusahaan yang didasarkan pada total aktiva yang dimiliki oleh perusahaan diatur dengan ketentuan BAPEPAM No. 11/PM/1997, yang menyatakan bahwa :

“Perusahaan menengah atau kecil adalah perusahaan yang memiliki jumlah

kekeyaan (total aktiva) tidak lebih dari seratus milyar rupiah. Sedangkan perusahaan besar adalah perusahaan yang memiliki jumlah kekayaan (total

aktiva) diatas seratus milyar”

15

2.1.5. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba dengan menggunakan sejumlah modal tertentu. Rasio profitabilitas merupakan rasio untuk menilai efisiensi perusahaan dalam memperoleh keuntungan. Sebuah perusahaan dikatakan lebih efisien menggunakan modalnya daripada perusahaan lain apabila mampu menunjukkan rasio profitabilitas yang tinggi. Semakin besar keuntungan yang diperoleh semakin besar kemampuan perusahaan untuk

membayarkan dividennya. Hal ini menjadi daya tarik bagi investor dalam melakukan jual beli saham. Tingkat profitabilitas akan menggambarkan posisi laba perusahaan. Semakin tinggi kemampuan memperoleh laba, maka para investor pun semakin mengharapkan return yang besar dari investasi yang dilakukannya, sehingga nilai perusahaan semakin baik di mata investor. Oleh karena itu manajemen harus mampu memenuhi targaet laba yang diharapkan tersebut.

2.2. Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berkaitan dengan pengukuran nilai perusahaan terhadap faktor-faktor yang mepengaruhi yakni :

16

terdaftar di Bursa Efek Indonesia (BEI) tahun 2006 – 2009 dengan

menggunakan alat analisis regresi linier. Hasil penelitian yang telah dilakukan menunjukkan bahwa variabel keputusan investasi, keputusan pendanaan, dan

kebijakan deviden berpengaruh positif terhadap nilai perusahaan.

2. Ikbal, Sutrisno, Ali (2011), meneliti tentang profitabilitas dan kepemilikan insider terhadap nilai perusahaan dengan kebijakan utang dan kebijakan deviden sebagai variabel intervening. Variabel independen yang digunakan yakni profitabilitas dan kepemilikan insider, dengan kebijakan utang dan kebijakan deviden sebagai variabel intervening. Sedangkan variabel dependennya adalah nilai perusahaan. Sampel perusahaan yang digunakan yakni perusahaan manufaktur yang terdaftar di BEI tahun 2005-2008. Hasil dari penelitian dengan menggunakan alat analisis path analysis ini

menunjukkan bahwa Pengaruh profitabilitas terhadap kebijakan utang perusahaan bernilai negatif, kepemilikan insider berpengaruh signifikan terhadap kebijakan utang. Demikian pula profitabilitas berpengaruh positif terhadap kebijakan dividen. Kepemilikan insider berpengaruh tidak

signifikan terhadap kebijakan dividen. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, hal yang sama juga terjadi pada

variabel kepemilikan insider yang berpengaruh positif terhadap nilai perusahaan. Sementara itu kebijakan utang berpengaruh secara negatif terhadap nilai perusahaan. Kemudian pengaruh kebijakan dividen tidak signifikan terhadap nilai perusahaan.

3. Wahyudi dan Hartini (2006), meneliti tentang implikasi struktur

17

variabel intervening. Variabel yang digunakan adalah kepemilikan institusional, kepemilikan manajemen, dengan sampel perusahaan non keuangan yang terdaftar di BEI tahun 2003 – 2002. Hasil dari penelitian ini berupa keputusan pendanaan berpengaruh terhadap nilai perusahaan, tetapi keputusan investasi dan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

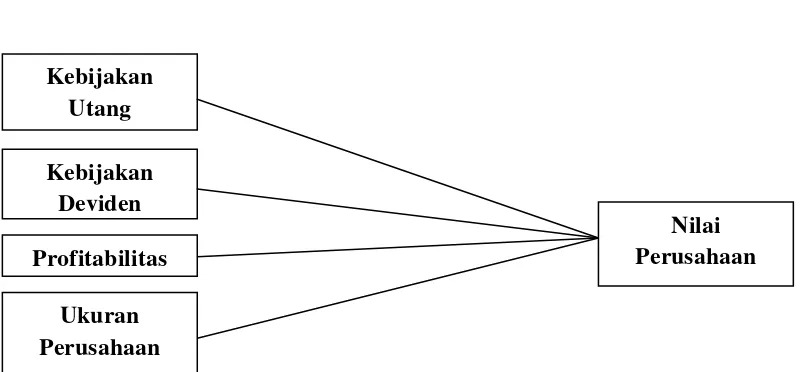

2.3. Model Penelitian

Berdasarkan permasalahan yang telah dikemukakan, kajian teoritis, dan tinjauan penelitian terdahulu, maka penelitian ini digambarkan dalam model penelitian di bawah ini

Gambar 2.1 Model Penelitian

Kebijakan Utang

Kebijakan Deviden

Nilai Perusahaan Profitabilitas

18

Berdasarkan gambar di atas maka kebijakan utang, kebijakan deviden,

profitabilitas dan ukuran perusahaan akan dianalisis pengaruhya terhadap nilai perusahaan.

2.4. Pengembangan Hipotesis

Berdasarkan landasan teori, penelitian terdahulu dan berdasarkan kerangka pemikiran maka hipotesis dari penelitian ini :

2.4.1. Kebijakan Utang Terhadap Nilai Perusahaan

Kebijakan utang akan menentukan tingkat leverage perusahaan. Leverage

keuangan merupakan penggunaan sumber dana yang memiliki biaya tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada biaya tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi para pemegang saham.

Rasio leverage menunjukkan besarnya sumber pendanaan yang berasal dari pinjaman (utang) yang dipergunakan untuk membiayai investasi dan operasional perusahaan. Menurut Brigham dan Houston (2001) dalam Rini dkk (2010),

19

Masulis (1980) dalam Rini dkk (2010) melakukan penelitian dalam kaitannya dengan relevansi keputusan pendanaan, menemukan bahwa terdapat kenaikan abnormal returns sehari sebelum dan sesudah pengumuman peningkatan proporsi hutang, sebaliknya terdapat penurunan abnormal returns pada saat perusahaan mengumumkan penurunan proporsi hutang. Masulis (1980) dalam Rini dkk(2010) juga menemukan bahwa harga saham perusahaan naik apabila diumumkan akan diterbitkan pinjaman yang digunakan untuk membeli kembali saham perusahaan tersebut.

Berdasarkan uraian di atas, maka hipotesis penelitian ini dirumuskan : H1: Kebijakan utang berpengaruh positif terhadap nilai perusahaan.

2.4.2. Pengaruh Kebijakan Deviden Terhadap Nilai Perusahaan

Handayani (2011) mengatakan bahwa dalam model signalling deviden, perusahaan melakukan penyesuaian deviden untuk menunjukkan sinyal akan prospek perusahaan. Pembayaran deviden dapat digunakan sebagai sinyal positif bahwa perusahaan telah menunjukkan kinerjanya dengan baik dan penurunan deviden menunjukkan kinerja perusahaan yang buruk.

20

mengingkat. Tetapi bagi perusahaan yang prospeknya kurang baik tidak dapat melakukan hal yang sama. Dengan demikian, memberikan isyarat melalui nilai deviden memberikan hasil yang positif. Sehingga nilai perusahaan akan semakin baik.

Berdasarkan uraian diatas, maka hipotesis penelitian dirumuskan : H2 : Kebijakan deviden berpengaruh positif terhadap nilai perusahaan.

2.4.3. Pengaruh Ukuran Perusahaan terhadap Nilai Perusahaan

Ukuran perusahaan (firm size) dalam perusahaan dapat ditentukan berdasarkan total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva,

penjualan, dan kapitalisasi pasar, semakin besar pula ukuran perusahaan tersebut. Semakin besar aktiva, maka akan semakin besar modal yang ditanam, semakin besar penjualan, maka semakin besar perputaran uang, dan semakin besar kapitalisasi, maka semakin besar dikenal oleh masyarakat (Riyanto, 2001 dalam Haironnisa, 2011). Perusahaan yang berskala besar atau memiliki total aktiva yang besar memiliki risiko yang kecil dibandingkan perusahaan kecil yang memiliki risiko yang besar.

Perusahaan yang besar memiliki prospek yang baik dalam jangka waktu yang relatif lama, lebih stabil dan lebih mampu menghasilkan laba dibanding

21

utamanya. Penelitian oleh Rachmawati dan Triatmoko (2007) dalam Haironnisa (2011) menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

Berdasarkan uraian di atas, maka hipotesis penelitian ini dirumuskan : H3 : Ukuran perusahaan berpengaruh positif terhadap nilai perusahaan.

2.4.4. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas adalah tingkat keuntungan yang mampu diraih oleh perusahan pada saat menjalankan operasinya. Keuntungan yang layak dibagikan kepada

pemegang saham adalah keuntungan setelah bunga dan pajak. Pada dasarnya, perusahaan cendrung meningkatkan deviden jika terdapat tingkat profitabilitas dimasa depan, dan menurunkan deviden jika manajemen yakin bahwa tidak ada cash flows yang dapat mendukung pembayaran deviden. Semakin besar

keuntungan yang diperoleh semakin besar pula kemampuan perusahaan untuk membayarkan devidennya, dan hal ini berdampak pada kenaikan nilai perusahaan.

Soliha dan Taswan (2002) dalam Haironnisa (2011) mengemukakan bahwa profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham. Selanjutnya permintaan saham yang meningkat akan menyebabkan nilai perusahaan yang meningkat. Fenomena tersebut menunjukkan bahwa tingkat profitabilitas merupakan insentif bagi peningkatan nilai perusahaan.

Berdasarkan uraian tersebut, dirumuskan hipotesis :

BAB III

METODE PENELITIAN

Pada 2 bab sebelumnya telah dibahas latar belakang dan telaah literatur yang mendasari variabel-variabel serta pengembangan hipotesis dari penelitian ini. Dalam bab ini peneliti akan membahas populasi dan sampel penelitian, data penelitian, variabel penelitian, serta alat uji penelitian.

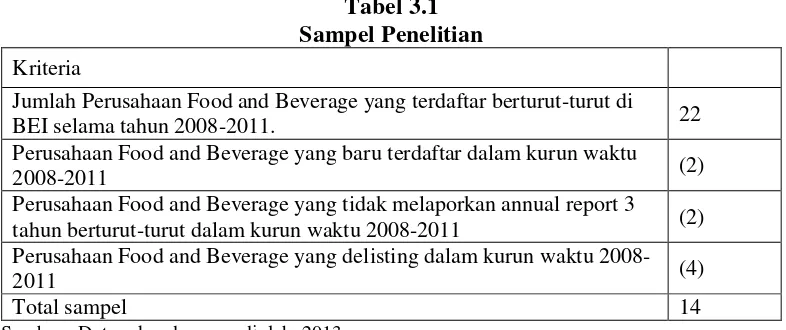

3.1. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan food and beverage yang terdaftar di BEI (Bursa Efek Indonesia) untuk tahun 2008-2011, sedangkan pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dengan tujuan mendapatkan sampel yang representative sesuai dengan kriteria yang ditentukan. Adapun kriteria sampel yang akan digunakan adalah sebagai berikut:

1. Perusahaan food beverage yang terdaftar di Bursa Efek Indonesia tahun 2008-2011.

2. Perusahaan yang diteliti memiliki nilai laba bersih dan ekuitas yang tercatat dalam annual report perusahaan 2008-2011.

23

Tabel 3.1 Sampel Penelitian Kriteria

Jumlah Perusahaan Food and Beverage yang terdaftar berturut-turut di

BEI selama tahun 2008-2011. 22

Perusahaan Food and Beverage yang baru terdaftar dalam kurun waktu

2008-2011 (2)

Perusahaan Food and Beverage yang tidak melaporkan annual report 3

tahun berturut-turut dalam kurun waktu 2008-2011 (2) Perusahaan Food and Beverage yang delisting dalam kurun waktu

2008-2011 (4)

Total sampel 14

Sumber : Data sekunder yang diolah, 2013

3.2. Data Penelitian

3.2.1. Jenis dan Sumber Data

Jenis data yang digunakan adalah data kuantitatif dan merupakan data sekunder yang diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin

diterbitkan setiap tahunnya. Sumber data yang digunakan ini diperoleh melalui penelusuran dari Indonesia Capital Market Directory (ICMD), Annual Report perusahaan, website www.idx.co.id, Jakarta Stock Exchange (JSX), dan dari media internet dan website.

Data penelitian ini meliputi data perusahaan food and beverage yang go public mencakup periode 2008-2011 yang dipandang cukup mewakili kondisi-kondisi perusahaan di Indonesia. Alasan menggunakan data dari perusahaan food and beverage di Bursa Efek Indonesia adalah karena perusahaan food and beverage adalah suatu jenis perusahaan yang harga sahamnya cendrung stabil dan

24

sangat diminati oleh investor lokal maupun asing, seiring dengan besarnya tingkat konsumsi produk makanan dan minuman di Indonesia yang mencapai 51% dari total konsumsi makanan dan minuman di Asia Tenggara (catatan food ingrediens Asia) dalam (sucofindo.co.id). Oleh karena itu, perusahaan food and beverage dipilih untuk dikaji dalam penelitian ini.

3.2.2. Teknik Pengumpulan Data dan Literatur

Dalam pengumpulan data yang digunakan untuk pembuatan skripsi ini adalah: a. Dokumentasi penelitian yang dilakukan dengan cara mengumpulkan

literatur yang berhubungannya dengan pembuatan skripsi dengan tujuan untuk mendapatkan landasan teori dan teknik analisa dalam memecahkan masalah.

b. Pengumpulan data dari annual report atau laporan tahunan perusahaan go public yang telah dipublikasikan dari Indonesian Capital Market Directory (ICMD), dan situs BEI yaitu www.idx.co.id

3.3. Operasional Variabel Penelitian

25

3.3.1. Variabel Dependen 3.3.1.1. Nilai Perusahaan

Variabel dependen yakni variabel yang dipengaruhi atau tertanggung oleh variabel lain. Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai

perusahaan dapat dilihat dari segi analisis laporan keuangan berupa rasio keuangan dan dari segi perubahan harga saham. Pada penelitian ini, nilai perusahaan diukur menggunakan Price Book Value (PBV). Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi

perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham, 1999: 92 dalam Wahyudi dan Hartini, 2006).

Harga Pasar per Lembar Saham PBV = ---

Nilai Buku per Lembar Saham

3.3.2. Variabel Independen 3.3.2.1. Kebijakan Utang

Kebijakan utang dapat diartikan seberapa besar proporsi penggunaan utang dalam membiayai aset perusahaan, dalam penelitian ini dikonfirmasikan melalui :

Book Debt to Asset Ratio (BDA)

Rasio ini mengukur persentase dana yang disesuaikan oleh kreditur dalam membiayai aktiva perusahaan (Brigham, 1999 dalam Wahyudi dan Hartini 2006).

Total Utang BDA = ---

26

3.3.2.2. Kebijakan Deviden

Kebijakan dividen dikonfirmasikan melalui dividend payout ratio (Kallapur dan Trombley,1999, Smith dan Watts, 1992, Imam Subekti, 2000 dalam Wahyudi dan Hartini, 2006).

Dividend Payout Ratio (DPR)

Rasio pembayaran dividen adalah persentase laba yang dibayarkan kepada para pemegang saham dalam bentuk kas (Brigham dan Gapenski, 1996 dalam Wahyudi dan Hartini, 2006).

Dividen per Lembar Saham DPR = ---

Laba per Lembar Saham

3.3.2.3 Ukuran Perusahaan

Ukuran perusahaan dalam penelitian ini merupakan ukuran perusahaan (firm size) dalam perusahaan dapat ditentukan berdasarkan total aktiva, penjualan dan kapitalisasi pasar. Ukuran perusahaan yang digunakan dalam penelitian ini diukur berdasarkan pada total aktiva yang dimiliki oleh perusahaan yang telah diatur dengan ketentuan BAPEPAM No. 11/PM/1997 dalam Haironnisa (2011) yang menyatakan bahwa :

“Perusahaan menengah atau kecil adalah perusahaan yang memiliki jumlah

kekeyaan (total aktiva) tidak lebih dari seratus milyar rupiah. Sedangkan perusahaan besar adalah perusahaan yang memiliki jumlah kekayaan (total

27

Ukuran perusahaan dihitung dengan naturallog nilai buku total aset perusahaan (Almilia dan Retrinasari, 2006 dalam Aripika, 2013).

Ukuran perusahaan = Ln Total Aset

3.3.2.4. Profitabilitas

Profitability ratio merupakan rasio untuk mengukur kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2008). Rasio ini sangat diperhatikan oleh calon investor maupun pemegang saham karena berkaitan dengan harga saham serta dividen yang akan diterima. Rasio profitabilitasdapat diukur dari dua pendekatan yakni pendekatan penjualan dan pendekatan investasi. Ukuran yang banyak digunakan adalah return on asset (ROA) dan return on equity (ROE), rasio profitabilitasyang diukur dari ROA dan ROE mencerminkan daya tarik bisnis (bussines attractive).

Dalam penelitian ini rasio profitabilitas diukur dengan Return on Asset

Laba bersih

ROA = --- Total Aset

3.4. Metode Analisis data 3.4.1. Statistik Deskriptif

28

Data yang diteliti dikelompokkan menjadi lima yaitu nilai perusahaan, kebijakan utang, kebijakan deviden, profitabilitas, dan ukuran perusahaan.

3.4.2. Uji Asumsi Klasik

Untuk mengetahui hasil estimasi yang dilakukan benar-benar bebas dari adanya gejala multikolinearitas, autokorelasi, dan heterokidastisitas, maka dilakukan suatu pengujian yang disebut sebagai uji asumsi klasik. Uji asumsi klasik ini digunakan agar dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (Best Linier Unbiased Estimator) yakni tidak terdapat

multikolinearitas, autokorelasi, dan heterokidastisitas, maka regresi penaksir tidak efisien, peramalan berdasarkan regresi tersebut akan bias dan uji buku yang umum untuk koefisien menjadi valid (Haironnisa, 2011). Oleh karena itu sebelum

melakukan pengujian regresi linier berganda perlu dilakukan terlebih dahulu pengujian asumsi klasik, yang terdiri atas :

3.4.2.1 Uji Normalitas

Uji normalitas bertujuan menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk

29

3.4.2.2. Uji Multikoliniearitas

Pengujian ini bertujuan untuk menguji apakah di dalam model analisis regresi adanya hubungan linear atau korelasi yang sempurna atau pasti diantara beberapa atau semua variabel bebas (independen) (Setiawan, 2010:82). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada tidaknya multikolinieritas di dalam regresi dapat dilihat dari: (1) tolerance value, (2) nilai variance inflation factor (VIF). Model regresi yang bebas multikolinieritas adalah yang mempunyai nilai tolerance di atas 0,1 atau VIF di bawah 10 (Ghozali, 2009 dalam Haironnisa, 2011). Apabila tolerance variance di bawah 0,1 atau VIF di atas 10, maka terjadi multikolinieritas (Haironnisa, 2011).

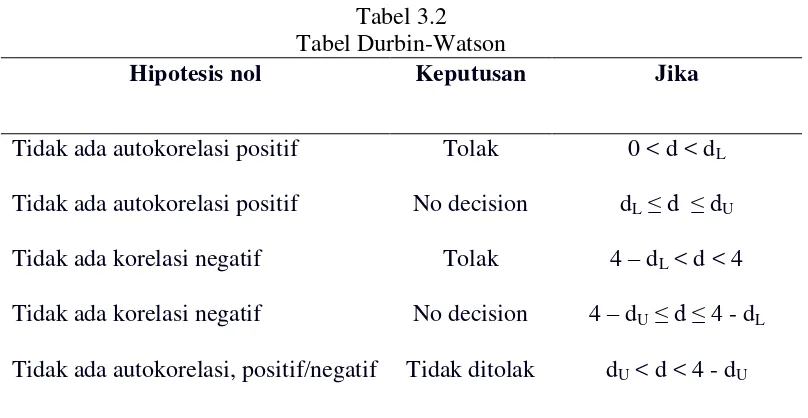

3.4.2.3. Uji Autokorelasi

30

Tabel 3.2 Tabel Durbin-Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada autokorelasi, positif/negatif

Tolak

No decision

Tolak

No decision

Tidak ditolak

0 < d < dL

dL ≤ d ≤ dU

4 – dL < d < 4

4 – dU ≤ d ≤ 4 - dL

dU < d < 4 - dU

Sumber : Tabel 2 Durbin Watson (d Test) menurut Imam Ghozali (2006)

dalam Aripika (2013).

Ho : Tidak ada autokorelasi (r = 0)

Ha : Ada autokorelasi (r ≠ 0)

3.4.2.4. Uji Heteroskedastisitas

Salah satu asumsi regresi linear yang harus dipenuhi adalah homogenitas variansi dari eror. Homokedesitas berarti bahwa variansi dari eror bersifat konstan (tetap) atau disebut juga identik, maka keadaan yang sebaliknya disebut

heteroskedasitisitas (Setiawan, 2010:103). Uji ini bertujuan untuk menguji apakah dalam model regresi masih terjadi ketidaksamaan variance dari suatu residual satu pengamatan ke pengamatan lain. Jika variance dari suatu residual satu

31

scatterplot. Hal ini dapat dideteksi dengan melihat pola titik antara nilai taksiran Y dengan nilai residual yang distandarkan dari sumbu X dan Y yang telah

diprediksi tidak membentuk suatu pola tertentu yang jelas (bergelombang, melebar, kemudian menyempit), serta tersebar tidak beraturan maka keadaan seperti ini telah terjadi heteroskedastisitas

3.5. Pengujian Hipotesis

3.5.1. Analisis Regresi Linear Berganda

Penelitian ini akan menggunakan metode regresi linear berganda untuk menganalisis pengaruh dari variabel independen terhadap variabel dependen. Model ini dipilih karena penelitian ini dirancang untuk menentukan variabel independen yang mempunyai pengaruh terhadap variabel dependen. Model yang digunakan untuk menguji pengaruh variabel-variabel secara spesifik terhadap nilai perusahaan dalam penelitian ini dinyatakan dalam persamaan regresi :

Y = α + b1 KU + b2 KD + b3 UP + b4 LP + e

Keterangan:

Y : Nilai perusahaan α : Konstanta

32

LP : Laba Perusahaan (profitabilitas) e : Error

Dalam analisis regresi linear berganda ada beberapa uji yang harus dilakukan sebelum mendapatkan keputusan hasil pengujian. Beberapa uji yang harus dilakukan oleh peneliti adalah sebagai berikut:

3.5.2. Uji Signifikansi Parameter Simultan (Uji F)

Untuk mengetahui sejauh mana variabel kebijakan utang, kebijakan deviden, ukuran perusahaan, dan profitabilitas yang digunakan mampu menjelaskan secara bersama-sama (simultan) terhadap variabel nilai perusahaan. Pengujian ini

menggunakan uji distribusi F hitung. Apabila diperoleh nilai p value < 0,05, maka dapat disimpulkan bahwa kebijakan utang, kebijakan deviden, ukuran perusahaan, dan profitabilitas berpengaruh secara simultan terhadap nilai perusahaan, itu berarti Ha diterima dan Ho ditolak. Sebaliknya jika diperoleh nilai p value > 0,05, maka dapat disimpulkan bahwa kebijakan utang, kebijakan deviden, ukuran perusahaan, dan profitabilitas tidak berpengaruh secara simultan terhadap nilai perusahaan, itu berarti Ha ditolak dan Ho diterima (Haironnisa, 2011).

3.5.3 . Uji Signifikansi Parameter Individual

33

dan profitabilitas tidak ada pengaruh secara parsial antara terhadap nilai

perusahaan. Sebaliknya Ha diterima dan Ho ditolak jika diperoleh nila p value < 0.05, dapat disimpulkan bahwa ada pengaruh secara parsial antara kebijakan utang, kebijakan deviden, ukuran perusahaan, dan profitabilitas terhadap nilai perusahaan (Haironnisa, 2011).

BAB V KESIMPULAN

5.1. Simpulan

Penelitian ini menguji pengaruh kebijakan utang, kebijakan deviden, ukuran perusahaan, dan profitabilitasterhadap nilai perusahaan. Perusahaan yang dipilih menjadi sampel adalah perusahaan food and beverage. Dari empat hipotesis yang diajukan, satu hipotesis ditolak dan tia hipotesis diterima. Hasil penelitian

membuktikan bahwa kebijakan utang, kebijakan deviden, dan profitabilitas berpengaruh signifikan terhadap nilai perusahaan, sedangkan ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan. Hasil dari tabel hubungan (korelasi) antar variabel bebas dengan variabel terikatnya pun mendeskripsikan bahwa variabel kebijakan deviden dan profitabilitas berhubungan kuat dengan variabel dependennya yaitu nilai perusahaan. Hal ini terlihat dari angka yang ditunjukkan oleh kedua variabel yang mendekati 1, yaitu variabel kebijakan deviden sebesar 0,574 dan variabel profitabilitas sebesar 0,793.

Berdasarkan hasil regresi, besarnya nilai adjusted R square sebesar 0.673. Hal ini berarti bahwa 67% nilai perusahaan dapat dijelaskan oleh variasi variabel

54

bebas lainnya seperti kepemilikan manajerial (Widarjo dkk, 2010), kepemilikan insider (Ikbal, 2011), kepemilikan institusional (Haironnisa, 2011), umur perusahaan (Suharli, 2006), pengungkapan modal intelektual (Widarjo, 2011) penanaman modal asing (Suharli, 2006) keputusan investasi (Rini dkk, 2008), corporate social responsibility (Nurlela dkk, 2008), struktur kepemilikan (Wahyudi dan Hartini, 2006), modal intelektual (Widarjo, 2011), ownership retention (Widarjo dkk, 2010), investasi dari proceeds (Widarjo dkk, 2010), reputasi auditor (Widarjo dkk, 2010) dan masih banyak variabel yang belum pernah diujikan sebelumnya.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu sebagai berikut

1. Faktor-faktor yang mempengaruhi nilai perusahaandalam penelitian ini hanya terdiri dari empat variabel yaitu kebijakan utang, kebijakan deviden, ukuran perusahaan dan profitabilitas. Sementara masih banyak faktor-faktor lain baik faktor internal maupun eksternal perusahaan yang dapat

mempengaruhi nilai perusahaan.

55

makanan cepat saji, olahan ikan, makanan ringan, minuman berenergi, dll, sehingga kurang manggambarkan keadaan perusahaan secara keseluruhan. 3. Hanya sedikit perusahaan food and beverage yang terdaftar di BEI, padahal

industri food and beverage sedang berkembang pesat di Indonesia. Karena hanya sedikit perusahaan yang terdaftar, sehingga sedikit sampel yang dapat diteliti.

5.3. Saran

1. Penelitian ini menggunakan perusahaan food and beverage yang terdaftar di BEI. Penelitian selanjutnya disarankan untuk mengambil sampel pada jenis industri lain diluar perusahaan food and beverage karena hanya sedikit perusahaan yang dapat dijadikan sampel sehubungan masih banyak perusahaan food and beverage di Indonesia yang belum mendaftar di BEI. 2. Disarankan dalam penelitian selanjutnya, peneliti harus memahami

karakteristik dan spesifikasi perusahaan sebelum menentukan variabel apa yang akan diujikan dalam penelitian.

3. Diharapkan penelitian selanjutnya untuk menambah atau mengganti variabel bebas lainnya yang diduga berpengaruh terhadap nilai perusahaan seperti akuisisi dan merge perusahaan, maupun faktor ekstern perusahaan yang lain.

5.4. Implikasi

56

utang yang dipercayakan kepada perusahaan untuk melakukan ekspansi dalam rangka perluasan hasil produksi seperti melakukan akuisisi pada perusahaan lain. Sedangkan perusahaan yang mengelola hasil pertanian atau perkebunan

disarankan memiliki pabrik yang berdekatan dengan perkebunan untuk meminimalkan biaya angkut yang besar sehingga dapat meningkatkan profitabilitas perusahaan.

DAFTAR PUSTAKA

Aripika, Desti. 2013. Faktor-faktor yang Mempengaruhi Tingkat Pengungkapan Sukarela Corporate Governance dalam Laporan Tahunan Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia. Skripsi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Asri, Marwan Suryawijaya. 1987. Dasar-dasar Pembelanjaan. Yoyakarta. BPFE: Yogyakarta.

Diah, Nina Pithaloka. 2009. Pengaruh Faktor-faktor Intern Perusahaan Terhadap Kebijakan Utang: dengan pendekatan Pecking Order Theory. Skripsi Fakultas Ekonomi. Universitas Lampung.

Handayani, Dwi. 2011. Pengujian Reaksi Pasar dalam Merespon Pengumuman Deviden Meningkat (Study Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia). Skripsi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Haruman, Tendi. 2008. Pengaruh Struktur Kepemilikan Terhadap Keputusan Keuangan dan Nilai Perusahaan. Simposium Nasional Akuntansi XI. Pontianak.

Hasnawati, Sri. 2005. Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta. JAAI 9 (2) : 117-126.

Haironnisa, Wida. 2011. Pengaruh Kepemilikan Institusional, Laverage, Ukuran Perusahaan, dan Profitabilitas Terhadap Nilai Perusahaan pada

Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi Fakultas Ekonomi dan Bisnis. Universitas Lampung.

Ikbal, Muhammad, Sutrisno dan Ali Djamhuri. 2011. Pengaruh Profitabilitas dan Kepemilikan Insider Terhadap Nilai Perusahaan dengan Kebijakan Utang dan Kebijakan Deviden sebagai Variabel Intervening. Simposium

Nasional Akuntansi XIV. Aceh.

Noerirawan, Moch Roni. 2012. Pengaruh Faktor Internal dan Eksternal

Nurlela, Rika dan Islahuddin. 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. Simposium Nasional Akuntansi XI. Pontianak.

Rini, Lihan PW, Bandi dan Anas Wibawa. 2008. Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Deviden Nilai Terhadap

Perusahaan. Simposium Nasional Akuntansi XIII. Purwokerto. Sartono, Agus.2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta.

BPFE- Yogyakarta.

Setiawan, dan Dwi KE. 2010. Ekonometrika. Yogyakarta : Andi. Yogyakarta. Stice, JD, Stice EK dan Skousen KF. 2009. Akuntansi Keuangan- Intermediate

Accounting. Jakarta : Salemba Empat.

Suharli, Michell. 2006. Studi Empiris terhadap Faktor yang Mempengaruhi Nilai Perusahaan pada Perusahaan Go Public di Indonesia. Jurnal Maksi 6 (1) : 23-41.

Suranta, Eddy dan Pratana PM. 2004. Income Smoothing, Tobins Q, Agency Problems dan Kinerja Perusahaan. Simposium Nasional Akuntansi VII. Denpasar.

Tarjo. 2008. Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage terhadap Manajemen Laba, Nilai Pemegang Saham serta Cost of Equity Capital. Simposium Nasional Akuntansi XI. Pontianak.

Wahyudi, Untung dan Hartini PP. 2006. Implikasi Struktur Kepemilikan terhadap Nilai Perusahaan : dengan Keputusan Keuangan sebagai Variabel

Intervening. Simposium Nasional Akuntansi IX. Padang.

Widarjo, Wahyu, Bandi dan Sri Hartoko. 2010.Pengaruh Ownership Retention, Investasi Dari Proceeds, dan Reputasi Auditor Terhadap Nilai

Perusahaan Dengan Kepemilikan Manajerial dan Institusional Sebagai Variabel Pemoderasi.Simposium Nasional Akuntansi XIII. Purwokerto. Widarjo, Wahyu. 2011. Pengaruh Modal Intelektual dan Pengungkapan Modal

Intelektual pada Nilai Perusahaan. Simposium Nasional Akuntansi XIV. Aceh.

______http://ebookbrowse.com/da/daftar-perusahaan-indonesia ______http://www.campur-aduk.com/2011/02/daftar-emiten-di-bei/