BURSA EFEK INDONESIA

OLEH :

MARIO DWI PUTRA H14050206

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

MARIO DWI PUTRA. Analisis Pengaruh Kebijakan Moneter Terhadap Volatilitas Return di Pasar Saham Bursa Efek Indonesia (dibimbing oleh SYAMSUL HIDAYAT PASARIBU)

Indonesia merupakan salah satu negara yang memiliki pasar keuangan yang cukup berkembang terutama pasar saham. Pasar saham merupakan suatu kebutuhan bagi Indonesia, karena pesatnya aliran modal merupakan kesempatan guna memperoleh dana pembiayaan bagi pembangunan ekonomi. Perkembangan pasar keuangan terutama pasar saham sangat pesat saat ini di Indonesia. Di pasar saham, saham-saham yang berasal dari berbagai emiten (saham perusahaan yang terdaftar dilantai bursa) diperjual-belikan dengan nilai transaksi di pasar saham kurang lebih 22 trilliun rupiah per hari.

Stabilitas pergerakan nilai saham merupakan suatu hal yang penting bagi kelangsungan transaksi di pasar ini, kondisi yang cenderung sangat tidak stabil akan membuat para pelaku di pasar saham menarik dana yang ada untuk menghindari resiko kerugian investasi. Berbagai faktor baik eksternal maupun internal akan dapat mempengaruhi kestabilan nilai saham tersebut, namun secara teori nilai saham tersebut dapat dipengaruhi oleh kebijakan moneter baik oleh suku bunga maupun jumlah uang beredar. Dimana suku bunga sebagai pembentuk ekspektasi terhadap aktivitas ekonomi di masa yang akan datang dan jumlah uang beredar akan mempengaruhi keputusan untuk konsumsi dan investasi.

Bank Indonesia selaku Bank Sentral Indonesia berusaha mencapai tujuan-tujuan kebijakan moneter dengan mengendalikan suku bunga sebagai instrument kebijakan moneter, kebijakan moneter dapat mempengaruhi sektor riil melalui transmisi kebijakan moneter. Mekanisme transmisi kebijakan moneter umumnya dapat terjadi melalui lima jalur yaitu jalur suku bunga, jalur nilai tukar, jalur harga aset, jalur kredit, dan jalur ekspektasi. Mekanisme transmisi kebijakan moneter jalur harga aset yaitu melalui pasar saham dihubungkan terhadap ekonomi riil melalui pengaruhnya atas pengeluaran konsumsi dan pengeluaran investasi, selain itu kebijakan moneter sebagai salah satu pembentuk ekspektasi para pelaku pasar saham terhadap aktivitas ekonomi di masa yang akan datang.

BURSA EFEK INDONESIA

Oleh :

MARIO DWI PUTRA H14050206

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Nama : Mario Dwi Putra

NIM : H14050206

Menyetujui :

Dosen Pembimbing,

Syamsul Hidayat Pasaribu, M.Si

NIP : 19761020 200501 1 001

Mengetahui :

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS

NIP : 19641023 198903 2 002

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL ”ANALISIS PENGARUH KEBIJAKAN MONETER TERHADAP VOLATILITAS RETURN DI PASAR SAHAM BURSA EFEK INDONESIA” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMBAGA LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SAYA SENDIRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN RUJUKAN YANG DINYATAKAN DALAM NASKAH.

BOGOR, AGUSTUS 2009

Penulis bernama lengkap Mario Dwi Putra, lahir pada tanggal 29 september 1987 di Jakarta. Penulis merupakan anak kedua dari tiga bersaudara, dari pasangan Arles dan Sarni. Jenjang pendidikan penulis dilalui tanpa hambatan, dimulai dari TK Garuda, SDN Baktijaya 02, SLTPN 7 Depok dan dilanjutkan ke SMU Katolik Wijaya Kusuma yang kemudian pindah ke SMUN 106 Jakarta Timur.

Puji dan syukur kehadirat Tuhan YME karena atas berkat dan rahmat-Nya saya dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah ”Analisis Pengaruh Kebijakan Moneter Terhadap Volatilitas Return di Pasar Saham Bursa Efek Indonesia”. Kebijakan moneter dan pergerakan nilai saham merupakan topik yang sangat menarik karena pasar saham sangat dibutuhkan sebagai salah satu sumber pembiayaan. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Disamping hal tersebut, skripsi ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya, terutama kepada Syamsul Hidayat Pasaribu, M.Si, yang telah memberikan bimbingan baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik. Ucapan terima kasih juga penulis tunjukan kepada Dr. Noer Azam Achsani, yang telah menguji hasil karya ini. Semua saran dan kritikan beliau merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. Selain itu, penulis juga mengucapkan terima kasih kepada Tanti Novianti, M.Si, terutama atas perbaikan tata cara penulisan skripsi ini. Meskipun demikian, segala kesalahan yang terjadi dalam penelitian ini, sepenuhnya merupakan tanggung jawab penulis.

Penulis juga sangat terbantu oleh kritik dan saran dari para peserta pada Seminar Hasil Penelitian skripsi ini. Oleh karena itu, penulis sangat berterima kasih kepada mereka. Penulis juga berterima kasih kepada pihak-pihak lain yang telah membantu penulis dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

sangat diharapkan. Semoga karya ini dapat bermanfaat bagi semua pihak.

Bogor, Agustus 2009

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii

I. PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian... 7

1.5. Ruang Lingkup dan Batasan Penelitian... 7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN... 9

2.1 Tinjauan Teori ... 9

2.1.1. Kebijakan Moneter... 9

2.1.2. Investasi... 10

2.1.3. Pasar Modal………..………... 11

2.1.3.1. Definisi Pasar Modal ……..………. 11

2.1.3.2. Instrumen Pasar Modal……..………... 12

2.1.4. Bursa Efek………..………. 14

2.1.5. Indeks Harga Saham Gabungan... 15

2.1.6. Indeks Sektoral ... 16

2.1.7. Teori Tingkat Suku Bunga... 17

2.1.8. Mekanisme Transmisi Kebijakan Moneter... 18

2.2. Penelitian Terdahulu... 19

2.3. Kerangka Pemikiran... 20

2.4. Hipotesis Penelitian... 23

III. METODE PENELITIAN... 24

3.1. Jenis dan Sumber Data... 24

BURSA EFEK INDONESIA

OLEH :

MARIO DWI PUTRA H14050206

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

MARIO DWI PUTRA. Analisis Pengaruh Kebijakan Moneter Terhadap Volatilitas Return di Pasar Saham Bursa Efek Indonesia (dibimbing oleh SYAMSUL HIDAYAT PASARIBU)

Indonesia merupakan salah satu negara yang memiliki pasar keuangan yang cukup berkembang terutama pasar saham. Pasar saham merupakan suatu kebutuhan bagi Indonesia, karena pesatnya aliran modal merupakan kesempatan guna memperoleh dana pembiayaan bagi pembangunan ekonomi. Perkembangan pasar keuangan terutama pasar saham sangat pesat saat ini di Indonesia. Di pasar saham, saham-saham yang berasal dari berbagai emiten (saham perusahaan yang terdaftar dilantai bursa) diperjual-belikan dengan nilai transaksi di pasar saham kurang lebih 22 trilliun rupiah per hari.

Stabilitas pergerakan nilai saham merupakan suatu hal yang penting bagi kelangsungan transaksi di pasar ini, kondisi yang cenderung sangat tidak stabil akan membuat para pelaku di pasar saham menarik dana yang ada untuk menghindari resiko kerugian investasi. Berbagai faktor baik eksternal maupun internal akan dapat mempengaruhi kestabilan nilai saham tersebut, namun secara teori nilai saham tersebut dapat dipengaruhi oleh kebijakan moneter baik oleh suku bunga maupun jumlah uang beredar. Dimana suku bunga sebagai pembentuk ekspektasi terhadap aktivitas ekonomi di masa yang akan datang dan jumlah uang beredar akan mempengaruhi keputusan untuk konsumsi dan investasi.

Bank Indonesia selaku Bank Sentral Indonesia berusaha mencapai tujuan-tujuan kebijakan moneter dengan mengendalikan suku bunga sebagai instrument kebijakan moneter, kebijakan moneter dapat mempengaruhi sektor riil melalui transmisi kebijakan moneter. Mekanisme transmisi kebijakan moneter umumnya dapat terjadi melalui lima jalur yaitu jalur suku bunga, jalur nilai tukar, jalur harga aset, jalur kredit, dan jalur ekspektasi. Mekanisme transmisi kebijakan moneter jalur harga aset yaitu melalui pasar saham dihubungkan terhadap ekonomi riil melalui pengaruhnya atas pengeluaran konsumsi dan pengeluaran investasi, selain itu kebijakan moneter sebagai salah satu pembentuk ekspektasi para pelaku pasar saham terhadap aktivitas ekonomi di masa yang akan datang.

BURSA EFEK INDONESIA

Oleh :

MARIO DWI PUTRA H14050206

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Nama : Mario Dwi Putra

NIM : H14050206

Menyetujui :

Dosen Pembimbing,

Syamsul Hidayat Pasaribu, M.Si

NIP : 19761020 200501 1 001

Mengetahui :

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS

NIP : 19641023 198903 2 002

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL ”ANALISIS PENGARUH KEBIJAKAN MONETER TERHADAP VOLATILITAS RETURN DI PASAR SAHAM BURSA EFEK INDONESIA” BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI LAIN ATAU LEMBAGA LAIN MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SAYA SENDIRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN RUJUKAN YANG DINYATAKAN DALAM NASKAH.

BOGOR, AGUSTUS 2009

Penulis bernama lengkap Mario Dwi Putra, lahir pada tanggal 29 september 1987 di Jakarta. Penulis merupakan anak kedua dari tiga bersaudara, dari pasangan Arles dan Sarni. Jenjang pendidikan penulis dilalui tanpa hambatan, dimulai dari TK Garuda, SDN Baktijaya 02, SLTPN 7 Depok dan dilanjutkan ke SMU Katolik Wijaya Kusuma yang kemudian pindah ke SMUN 106 Jakarta Timur.

Puji dan syukur kehadirat Tuhan YME karena atas berkat dan rahmat-Nya saya dapat menyelesaikan penyusunan skripsi ini. Judul skripsi ini adalah ”Analisis Pengaruh Kebijakan Moneter Terhadap Volatilitas Return di Pasar Saham Bursa Efek Indonesia”. Kebijakan moneter dan pergerakan nilai saham merupakan topik yang sangat menarik karena pasar saham sangat dibutuhkan sebagai salah satu sumber pembiayaan. Karena itu, penulis tertarik untuk melakukan penelitian dengan topik ini. Disamping hal tersebut, skripsi ini juga merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya, terutama kepada Syamsul Hidayat Pasaribu, M.Si, yang telah memberikan bimbingan baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik. Ucapan terima kasih juga penulis tunjukan kepada Dr. Noer Azam Achsani, yang telah menguji hasil karya ini. Semua saran dan kritikan beliau merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. Selain itu, penulis juga mengucapkan terima kasih kepada Tanti Novianti, M.Si, terutama atas perbaikan tata cara penulisan skripsi ini. Meskipun demikian, segala kesalahan yang terjadi dalam penelitian ini, sepenuhnya merupakan tanggung jawab penulis.

Penulis juga sangat terbantu oleh kritik dan saran dari para peserta pada Seminar Hasil Penelitian skripsi ini. Oleh karena itu, penulis sangat berterima kasih kepada mereka. Penulis juga berterima kasih kepada pihak-pihak lain yang telah membantu penulis dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

sangat diharapkan. Semoga karya ini dapat bermanfaat bagi semua pihak.

Bogor, Agustus 2009

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii

I. PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian... 7

1.5. Ruang Lingkup dan Batasan Penelitian... 7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN... 9

2.1 Tinjauan Teori ... 9

2.1.1. Kebijakan Moneter... 9

2.1.2. Investasi... 10

2.1.3. Pasar Modal………..………... 11

2.1.3.1. Definisi Pasar Modal ……..………. 11

2.1.3.2. Instrumen Pasar Modal……..………... 12

2.1.4. Bursa Efek………..………. 14

2.1.5. Indeks Harga Saham Gabungan... 15

2.1.6. Indeks Sektoral ... 16

2.1.7. Teori Tingkat Suku Bunga... 17

2.1.8. Mekanisme Transmisi Kebijakan Moneter... 18

2.2. Penelitian Terdahulu... 19

2.3. Kerangka Pemikiran... 20

2.4. Hipotesis Penelitian... 23

III. METODE PENELITIAN... 24

3.1. Jenis dan Sumber Data... 24

3.2.3. Diagnostik Model... 29

3.2.3.1. Pengujian Kehomogenan Galat... 29

3.2.3.2. Pengujian Kebebasan Galat... 30

IV. PEMBAHASAN... 32

4.1. Kebijakan Moneter dan Volatilitas Return... 32

4.2. Deskripsi Data... 35

4.3. Hasil Empiris... 39

4.3.1. Model GARCH Indeks Saham Gabungan... 44

4.3.2. Model GARCH Indeks per Sektor... 43

V. KESIMPULAN DAN SARAN... 51

5.1. Kesimpulan... 51

5.2. Saran... 52

DAFTAR PUSTAKA... 54

1.1. Latar Belakang

Indonesia merupakan salah satu negara yang memiliki pasar keuangan yang cukup berkembang terutama pasar saham. Pasar saham merupakan suatu kebutuhan bagi Indonesia, karena pesatnya aliran modal merupakan kesempatan guna memperoleh dana pembiayaan bagi pembangunan ekonomi. Hal tersebut penting mengingat masih terbatasnya tabungan dalam negeri bagi negara-negara yang sedang berkembang sebagai sumber pembiayaan kebutuhan investasi. Dengan diberlakukannya kebijakan perekonomian terbuka, maka pasar menjadi bebas dan perkembangan teknologi menjadi lebih pesat, sehingga investor akan lebih mudah mengakses pasar modal di seluruh dunia.

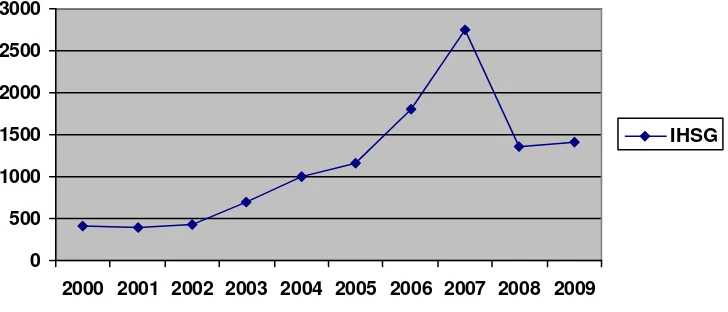

0 500 1000 1500 2000 2500 3000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

IHSG

Sumber : Bursa Efek Indonesia (2009).

Gambar 1.1. Pergerakan Indeks Harga Saham Gabungan (IHSG) Periode 2000-2009

Perkembangan transaksi di pasar saham mengalami peningkatan dari tahun ke tahun, mulai dari tahun 2000 dimana periode akibat krisis 1998 sudah tidak terlalu mengganggu perekonomian, pasar saham mengalami pergerakan meningkat lebih cepat hingga tahun 2007. Awal tahun 2008 indeks harga saham gabungan masih berada pada posisi diatas 2000, tetapi mulai periode pertengahan hingga awal 2009 dampak resesi global mulai berpengaruh pada pergerakan saham di Indonesia, sehingga terus mengalami penurunan hingga level di bawah 1500. Pasar saham yang mengalami penurunan mengindikasikan adanya kekhawatiran bahwa resesi akan muncul. Walaupun pasar saham dalam kenyataannya berfluktuasi dan dapat memberi tanda-tanda yang salah tentang masa depan perekonomian, meskipun demikian sebenarnya ada keterkaitan antara pasar saham dan perekonomian.

didasarkan pada permintaan dan penawaran terhadap saham-saham yang ada dari para pelaku. Bank Indonesia sebagai Bank Sentral mempunyai tugas utama menjaga kestabilan makro ekonomi di Indonesia, stabilitas makro tercermin dari stabilitas harga, membaiknya pertumbuhan ekonomi, serta cukup luasnya kesempatan kerja, sedangkan tugas utama dari Bank Indonesia yaitu mencapai dan menjaga stabilitas nilai rupiah. Kebijakan moneter dilakukan dengan mempertimbangkan : fluktuasi kegiatan ekonomi, sifat perekonomian (terbuka atau tertutup), dan faktor-faktor fundamental ekonomi lainnya. Strategi kebijakan moneter tergantung dari tujuan yang ingin dicapai dan mekanisme transmisi yang diyakini berlaku pada perekonomian yang bersangkutan. Berdasarkan strategi dan transmisi yang dipilih, maka dirumuskan kerangka operasional kebijakan moneter. Dalam mencapai berbagai sasaran dalam kerangka operasional kebijakan moneter, Bank Indonesia mempunyai beberapa instrumen antara lain Operasi Pasar Terbuka (OPT), Fasilitas Diskonto, Giro Wajib Minimum (GWM), dan Imbauan. Sedangkan sasaran antara dan operasional yang dicapai adalah suku bunga. Suku bunga tersebut direfleksikan dalam BI-rate, dimana BI-rate dijadikan suku bunga acuan baik untuk suku bunga pinjaman ataupun suku bunga simpanan. Untuk sasaran akhir dari kebijakan moneter adalah pertumbuhan ekonomi dan inflasi.

keseimbangan (ekuilibrium). Kebijakan moneter sebagai bagian dari pengelolaan stabilisasi ekonomi makro, diterapkan sejalan dengan fluktuasi ekonomi (Business Cycle). Kebijakan moneter pada saat boom akan berbeda dengan saat perekonomian melambat. Pada saat boom, kebijakan moneter biasanya cenderung kontraktif, sementara pada saat perekonomian melambat, kebijakan moneter akan cenderung ekspansif.

Kebijakan moneter dapat mempengaruhi sektor riil melalui transmisi kebijakan moneter. Mekanisme transmisi kebijakan moneter umumnya dapat terjadi melalui lima jalur yaitu jalur suku bunga, jalur nilai tukar, jalur harga aset, jalur kredit, dan jalur ekspektasi. Transmisi kebijakan moneter masing-masing negara berbeda-beda tergantung pada perbedaan struktur perekonomian, perkembangan pasar keuangan, dan sistem nilai tukar yang dianut.

Transmisi kebijakan moneter yang dapat berlangsung dalam berbagai jalur tersebut akan berpengaruh terhadap sektor riil, sektor riil identik dengan pergerakan perekonomian dimana pergerakan sektor riil yang cepat merupakan sinyal bagi pasar bahwa perekonomian sedang bergairah. Dalam konteks mekanisme transmisi kebijakan moneter melalui pasar saham, perlakuan kebijakan moneter mempengaruhi harga saham, dimana hal itu dihubungkan terhadap ekonomi riil melalui pengaruhnya atas pengeluaran konsumsi dan pengeluaran investasi (Kontonikas, 2006).

Kebijakan moneter merupakan salah satu faktor pembentuk ekspektasi pada pasar saham, karena melalui kebijakan moneter akan sangat berpengaruh pada kinerja sektor riil, dimana kebijakan moneter akan mempengaruhi perkembangan sektor riil terutama konsumsi dan investasi yang kemudian akan membentuk ekspektasi untuk menjual atau membeli saham bagi para pelaku perdagangan saham di lantai bursa. Penjualan dan pembelian saham akan membentuk harga saham-saham yang diperdagangkan dilantai bursa, maka sebagai indikator kemajuan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) adalah kenaikan harga saham. Akibat dari struktur perekonomian yang belum menetap, faktor-faktor lain pembentuk ekspektasi, serta tindakan spekulatif dari para pelaku akan mempengaruhi perdagangan pasar saham. Sehingga ada kemungkinan pasar saham kurang respon terhadap kebijakan moneter sebagai salah satu pembentuk ekspektasi yang berpengaruh terhadap naik turunnya perkembangan pasar saham tersebut dalam artian perkembangan naik turun harga saham di pasar saham, akibatnya kebijakan moneter kurang bisa mempengaruhi prilaku para pemain di lantai bursa.

1.2. Perumusan Masalah

investor untuk menanamkan modal guna mendapatkan return dari investasinya. Walaupun pasar saham yang ada di Indonesia dapat dikatakan pasar yang sangat berkembang, akan tetapi struktur perekonomian di Indonesia dapat dikatakan belum sepenuhnya menetap, sehingga seringkali transmisi kebijakan moneter yang dilakukan oleh bank sentral kurang reaktif terhadap sektor riil perekonomian. Kondisi tersebut menyebabkan ketidakpastian semakin tinggi muncul di pasar keuangan terutama pasar saham. Tingginya ketidakpastian di pasar saham seringkali menyebabkan berbagai tindakan spekulatif yang dilakukan para pemain saham, tindakan-tindakan demikian akan cenderung memunculkan kondisi yang tidak stabil, kondisi yang tidak stabil dari di pasar saham akan berpengaruh pada berbagai aktifitas ekonomi, sehingga seringkali gangguan pada pasar saham akan mempunyai pengaruh yang luas terhadap perekonomian secara makro.

Secara teori, kebijakan moneter akan dapat mempengaruhi pasar saham, akan tetapi terkadang berbagai gangguan dapat menyebabkan terjadinya suatu kondisi yang sebaliknya, sehingga ada anggapan bahwa ”pasar saham sebagai independent source of macroeconomic volatility yang mana pengambil kebijakan berharap untuk dapat mempengaruhinya” (Ioannidis et al, 2006). Penelitian ini akan menganalisis kondisi keterkaitan antara kebijakan moneter dengan pasar saham di Indonesia dengan bertujuan untuk menjawab berbagai permasalahan di dalamnya antara lain :

1) Apakah keputusan pengambilan kebijakan moneter oleh Bank Indonesia sebagai Bank Sentral berpengaruh terhadap volatilitas return indeks pasar saham

1.3. Tujuan

Berdasarkan latar belakang dan permasalahan yang telah dipaparkan maka tujuan dari penelitian ini adalah :

1) Menganalisis pengaruh kebijakan moneter terhadap pasar saham,

2) Menganalisis ada atau tidaknya pengaruh keputusan kebijakan moneter oleh bank sentral terhadap volatilitas return indeks di pasar saham Indonesia,

3) Melihat reaksi indeks untuk tiap sub-sektor di pasar saham terhadap penetapan kebijakan moneter.

1.4. Manfaat Penelitian

Manfaat yang dapat diberikan dari penelitian ini adalah :

1) Memberikan gambaran bagi para pelaku di pasar saham dan Bank Indonesia mengenai respon kebijakan moneter terhadap pasar saham,

2) Dapat mengindentifikasi keterkaitan antara kebijakan moneter dan harga aset finansial, sehingga memberikan pemahaman dalam mekanisme transmisi kebijakan moneter terhadap perubahan dalam harga aset finansial,

3) Sebagai bahan pertimbangan bagi pihak yang terkait dalam pengambilan keputusan yang berhubungan dengan kebijakan moneter dan penawaran/pembelian saham.

1.5. Ruang Lingkup dan Batasan Penelitian

II. TINJAUAN PUSTAKA

2.1. Tinjauan Teori

2.1.1. Kebijakan Moneter

Kebijakan moneter merupakan kebijakan bank sentral atau otoritas moneter dalam bentuk pengendalian besaran moneter dan atau suku bunga untuk mencapai perkembangan kegiatan perekonomian yang diinginkan. Pengendalian itu berupa terjaganya stabilitas ekonomi makro, yaitu adanya stabilitas harga (rendahnya laju inflasi), membaiknya perkembangan output riil (pertumbuhan ekonomi), serta terbukanya kesempatan kerja yang besar. Kebijakan moneter yang dikenal terdapat dua macam yaitu kebijakan moneter kontraktif dan kebijakan moneter ekspansif. Kebijakan ekspansif dilakukan untuk mendorong kegiatan ekonomi, antara lain dengan meningkatkan jumlah uang yang beredar. Sedangkan kebijakan moneter kontraktif dilakukan untuk memperlambat kegiatan ekonomi dengan mengurangi jumlah uang yang beredar (Warjiyo, 2004).

Fasilitas diskonto adalah fasilitas kredit yang diberikan kepada bank-bank dengan tingkat diskonto yang ditetapkan oleh Bank Indonesia. GWM merupakan jumlah alat likuid minimum wajib dipelihara oleh bank dalam rekening gironya di Bank Indonesia. Selanjutnya imbauan digunakan oleh Bank Indonesia dengan tujuan agar semua bank dapat mengikuti langkah kebijakan moneter yang diinginkan Bank Indonesia (Warjiyo, 2004).

2.1.2. Investasi

Menurut Mankiw (2003), investasi adalah barang-barang yang dibeli oleh individu dan perusahaan untuk menambah persediaan modal mereka. Menurut Lipsey (1997) Investasi adalah pengeluaran barang yang tidak dikonsumsi saat ini,dimana berdasarkan periode waktunya, investasi dapat terbagi menjadi tiga diantaranya : Investasi jangka pendek, investasi jangka menengah, dan investasi jangka panjang.

Investasi merupakan komitmen sejumlah dana dalam suatu periode untuk mendapatkan pendapatan yang diharapkan di masa yang akan datang sebagai kompensasi unit yang diinvestasikan, mencakup waktu yang digunakan, tingkat inflasi yang diharapkan dan ketidakpastian masa mendatang.

digunakan untuk meningkatkan investasi perusahaannya sehingga pendapatan perusahaan akan meningkat.

2.1.3. Pasar Modal

2.1.3.1. Definisi Pasar Modal

Pasar modal adalah tempat bertemunya pihak yang membutuhkan dana (Borrower) dengan pihak yang kelebihan dana (Lender). Dalam hal ini lenders akan memberikan dananya kepada borrowers, sedangkan lenders akan memperoleh surat bukti (sekuritas) yang memiliki klaim atas aset-aset perusahaan. Umumnya produk-produk (sekuritas) yang ditawarkan di pasar modal adalah saham biasa, saham preferen, dan berbagai jenis obligasi, serta produk-produk derivatif. Pasar modal menurut undang-undang Republik Indonesia No.8 tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, yaitu perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga atau profesi yang berkaitan dengan efek. Adapun efek yang dimaksud disini adalah surat berharga atau saham.

Definisi lain pasar modal adalah pelengkap sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan. Pasar modal menjembatani hubungan antara pemilik modal dalam hal ini disebut sebagai pemodal (investor) dengan peminjam dana dalam hal ini disebut emiten (perusahaan yang go public) (Setiawan, 2004).

pasar modal adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Pasar modal merupakan tempat antara penawaran dan permintaan surat berharga, di tempat ini para pelaku pasar yaitu individu-individu atau badan usaha yang mempunyai kelebihan dana (surplus fund) melakukan investasi dalam surat berharga yang ditawarkan oleh emiten. Sebaliknya ditempat itu pula perusahaan (entities) yang membutuhkan dana menawarkan surat berharga dengan cara listing terlebih dahulu pada otoritas dipasar modal sebagai emiten. Proses transaksi pada dasarnya tidak dibatasi oleh lokasi dan dinding gedung pasar modal, karena transaksi dapat terjadi dimana pun juga. Meskipun demikian, dalam rangka menciptakan iklim usaha yang sehat dan dapat dipercaya, maka transaksi diatur dalam kerangka sistem yang terpadu dibawah kendali suatu pasar modal yang secara legal dijamin oleh undang-undang negara. Tanpa jaminan kepastian hukum dari negara, maka transaksi investasi tidak akan terlaksana dan tidak akan menghasilkan iklim yang kondusif. Jaminan yang diberikan negara akan mendorong pasar modal lebih efisien.

2.1.3.2. Instrumen Pasar Modal

a. Saham

Saham dapat didefinisikan sebagai surat berharga bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan. Dengan memiliki saham disebuah perusahaan maka manfaat yang dapat diperoleh adalah sebagai berikut ;

1) Deviden, adalah bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham,

2) Capital gain, adalah keuntungan yang diperoleh dari selisih jual dengan harga belinya,

3) Manfaat non-financial yaitu timbulnya kebanggan dan kekuasaan memperoleh hak suara dalam menentukan jalannya perusahaan.

Dari berbagai saham yang dikenal di bursa, maka saham dapat dikelompokan menjadi dua yaitu saham biasa (common stock) dan preferen (preferred stock). Saham biasa merupakan saham yang tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh deviden sepanjang perseroan memperoleh keuntungan, sedangkan saham preferen merupakan saham yang diberikan atas hak untuk mendapatkan deviden atau bagian kekayaan pada saat perusahaan dilikuidasi terlebih dahulu dari saham biasa, disamping itu mempunyai preferensi untuk mengajukan usul pencalonan direksi atau komisaris (Setiawan, 2004).

b. Obligasi

pemegang obligasi dengan ketentuan-ketentuan yang sudah diatur, baik mengenai jatuh tempo pelunasan utang, bunga yang dibayarkan, besarnya pelunasan dan ketentuan-ketentuan tambahan lainnya (Setiawan, 2004).

2.1.4. Bursa Efek

Bursa efek adalah lembaga atau perusahaan yang menyelenggarakan atau menyediakan fasilitas sistem (pasar) untuk mempertemukan penawaran jual dan beli efek antar berbagai perusahaan atau perorangan yang terlibat dalam tujuan perdagangan efek perusahaan-perusahaan yang telah tercatat di Bursa Efek. Menurut undang-undang pasar modal nomor 8 tahun 1995 menjelaskan bahwa bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek kepada pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka.

Di Indonesia, saat ini bursa efek yang ada adalah Bursa Efek Indonesia (BEI). Pemegang saham bursa efek adalah perusahaan efek yang telah memperoleh izin usaha sebagai perantara pedagang efek. Sebagai fasilitator bursa efek mempunyai tugas yang harus dilakukan kepada calon investor agar dapat menjadikan bursa efek lebih dikenal oleh publik yaitu :

1) Menyediakan sarana perdagangan efek,

2) Mengupayakan likuiditas instrumen yaitu mengalirnya dana secara cepat pada efek-efek yang dijual,

4) Memasyarakatkan pasar modal untuk menarik investor dan perusahaan yang go public,

5) Menciptakan instrumen dan jasa baru.

Disamping itu, sebagai Self Regulatory Organization (SRO), bursa efek memliki tugas sebagai berikut :

1) Membuat peraturan yang berkaitan dengan kegiatan bursa,

2) Mencegah praktek transaksi yang dilarang melalui pelaksanaan fungsi pengawasan,

3) Ketentuan bursa efek mempunyai kekuatan hukum yang mengikat bagi pelaku pasar modal.

2.1.5. Indeks Harga Saham Gabungan (IHSG)

Pasar modal saat ini tidak terlepas dari apa yang disebut Indeks Harga Saham. Untuk mengetahui bagaimana kegiatan ekonomi bergerak, naik dan turun, banyak orang akan melihatnya dari sisi indeks yang dicapai pada saat itu.

Secara sederhana, indeks harga adalah suatu angka yang digunakan untuk membandingkan suatu peristiwa dengan suatu peristiwa lainnya. Demikian juga dengan indeks harga saham, indeks disini akan membandingkan perubahan harga saham dari waktu ke waktu. Apakah suatu harga saham mengalami penurunan atau kenaikan dibandingkan dengan suatu waktu tertentu.

dipakai untuk menilai situasi pasar secara umum atau mengukur apakah harga saham mengalami kenaikan atau penurunan. IHSG melibatkan seluruh harga saham yang tercatat di bursa.

Untuk perhitungan Indeks Harga Saham ini kita harus menjumlahkan seluruh harga saham yang tercatat. Rumus untuk menghitung Indeks Harga Saham Gabungan adalah sebagai berikut :

1

0

100%

H

IHSG

x

H

(2.1)dimana ;

∑ H1 = Total harga semua saham pada waktu yang berlaku, ∑ H0 = Total harga semua saham pada waktu dasar.

Dari angka indeks inilah kita bisa melihat apakah kondisi pasar sedang ramai, lesu, atau dalam keadaan stabil. Jika IHSG menunjukan diatas 100 berarti kondisi pasar sedang ramai, sedangkan pada saat IHSG menunjukan dibawah 100 berarti pasar sedang lesu. Jika IHSG menunjukan angka 100 maka pasar dikatakan stabil (Setiawan, 2004).

2.1.6. Indeks Sektoral

Indonesia (BEI), yang diberi nama Jakarta Stock Exchange Industrial Clasification (JASICA), yaitu :

1) Sektor-sektor primer (ekstraktif) : a) Sektor pertanian,

b) Sektor pertambangan.

2) Sektor-sektor sekunder (industri pengolahan/manufaktur) : a) Sektor industri dasar dan kimia,

b) Sektor aneka industri,

c) Sektor industri barang konsumsi. 3) Sektor-sektor tersier :

a) Sektor properti dan real estate, b) Sektor keuangan,

c) Sektor perdagangan, jasa, dan investasi.

2.1.7. Teori Tingkat Suku Bunga

Para ekonom menyebutkan tingkat suku bunga yang dibayar bank sebagai tingkat suku bunga nominal (nominal interest rate) dan kenaikan dalam daya beli masyarakat sebagai tingkat suku bunga riil (real interest rate) (Mankiw, 2003). Jika i

menyatakan tingkat suku bunga nominal, r tingkat suku bunga riil dan ∏ e tingkat

infasi harapan, maka hubungan diantara ketiga variabel ini dapat ditulis sebagai berikut :

Tingkat suku bunga riil adalah perbedaan di antara tingkat suku bunga nominal dan tingkat inflasi harapan.

Tingkat suku bunga adalah tingkat bunga deposito bank-bank pemerintah bulanan, dimana hubungan negatif antara tingkat suku bunga dan harga saham adalah semakin tinggi tingkat suku bunga maka semakin rendah investasi (biaya modal yang semakin tinggi) yang pada akhirnya berdampak semakin turunnya harga-harga saham (Mankiw, 2003).

2.1.8. Mekanisme Transmisi Kebijakan Moneter

Perekonomian sebuah negara yang terbuka (open economy) terdiri dari empat sektor yang saling berkaitan, yaitu sektor moneter, riil, fiskal, dan eksternal. Hubungan antara sektor moneter dan sektor riil terjadi melalui mekanisme transmisi (mechanism of transmission). Mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan bagaimana kebijakan moneter yang ditempuh bank sentral mempengaruhi berbagai aktivitas ekonomi dan keuangan sehingga pada akhirnya dapat mencapai tujuan akhir yang ditetapkan, yaitu pertumbuhan ekonomi dan inflasi (Warjiyo, 2004).

disamping volume dana masyarakat yang disimpan di bank, kredit yang disalurkan bank kepada dunia usaha, penanaman dana pada obligasi, saham maupun sekuritas lainnya. Sementara itu di sektor ekonomi riil kebijakan moneter selanjutnya mempengaruhi perkembangan konsumsi, investasi, ekspor, dan impor, hingga pertumbuhan ekonomi dan inflasi yang merupakan sasaran akhir kebijakan moneter.

Dalam kenyataannya, mekanisme transmisi kebijakan moneter merupakan proses yang kompleks, dan karenanya dalam teori ekonomi moneter sering disebut ”black box” seperti digambarkan pada Gambar 2.1. Hal ini terutama karena transmisi banyak dipengaruhi oleh tiga faktor yaitu perubahan prilaku Bank Sentral, perbankan, dan para pelaku ekonomi dalam berbagai aktivitas ekonomi dan keuangannya, lamanya tenggat waktu (lag) sejak kebijakan moneter ditempuh sampai sasaran inflasi tercapai, serta terjadinya perubahan pada saluran-saluran transmisi moneter itu sendiri sesuai dengan perkembangan ekonomi dan keuangan di negara yang bersangkutan.

[image:43.612.104.510.507.582.2]Sumber : Mishkin (1997).

Gambar 2.1. Mekanisme Transmisi Moneter Sebagai ”Black Box”

Kebijakan

Moneter

?

2.2. Penelitian Terdahulu

Dalam penelitian sebelumnya telah dikaji hubungan antara berbagai kebijakan moneter yang dilakukan oleh bank sentral di berbagai negara terkait dengan pasar saham di negara tersebut. Diantaranya penelitian yang dilakukan oleh Guidi (2008) mengenai efek kebijakan moneter terhadap volatilitas return dari italian stock market index mitbel. Penelitian ini mengkaji mengenai hubungan antara shock kebijakan moneter yang dilakukan oleh dua bank sentral yaitu European Central Bank dan Federal Reserve USA melalui pergerakan suku bunga, serta adanya berbagai berita kabar baik dan kabar buruk antara lain serangan teroris, kondisi bubble, invasi Irak, dan Euro introduction terhadap return indeks yang mana bukan secara agregat namun dalam sub-sektor indeks. Hasil dari penelitian ini menunjukan perbedaan dinamis, dalam agregat indeks seperti industri, finance, dan jasa, ditemukan adanya relative asymmetric effect antara berita baik dan berita buruk, di sisi lain hanya kebijakan moneter ekspansif European Central Bank (ECB) yang mampu mempengaruhi volatilitas return dari tiap sektor pada italian stock market.

yang akan datang sebagai konsekuensi dari penaikan suku bunga yang dilakukan oleh Bank Sentral.

2.3. Kerangka Pemikiran

Kebijakan moneter yang dilakukan bank sentral yaitu Bank Indonesia, akan mempengaruhi pergerakan suku bunga (BI-rate). Pergerakan BI-rate yang ditetapkan oleh Bank Indonesia akan mempengaruhi pergerakan suku bunga lainnya, baik suku bunga kredit, deposito, dan lainnya. Hal ini dikarenakan pada ketetapan yang diputuskan oleh Bank Indonesia, bahwa BI-rate digunakan sebagai sasaran operasional dari kerangka kebijakan moneter, sehingga BI-rate akan menjadi acuan bagi pembentukan suku bunga lainnya.

Gambar 2.2 Bagan Kerangka Alur Pemikiran

Suku Bunga

Likuiditas Pasar Uang Instrumen

Bank Indonesia

Penawaran Domestik Permintaan

Domestik

Jalur Trasmisi Kebijakan Moneter

(Suku Bunga,Kredit,Harga Aset,Nilai Tukar, Ekspektasi)

Output Gap Tekanan Inflasi

Asing

Tekanan Inflasi Domestik

Inflasi

CPI

Harga Aset

2.4. Hipotesis Penelitian

Dari berbagai literatur dan artikel menunjukan bahwa kebijakan moneter dapat mempengaruhi pasar saham melalui transmisi kebijkan moneter dalam pengaruhnya terhadap harga aset.

Kebijakan moneter yang bersifat ekspansif melalui penurunan suku bunga acuan atau BI-rate akan menyebabkan jumlah uang yang beredar lebih banyak kemudian perekonomian bergerak lebih cepat yang diindikasikan dengan pergerakan sektor riil, dimana adanya pertumbuhan dalam investasi dan konsumsi. Pergerakan sektor riil ini akan berpengaruh terhadap indeks dari harga-harga saham di pasar saham, dimana dengan adanya kelebihan likuiditas di pasar akan berpengaruh terhadap indeks tersebut. Pada akhirnya akan berdampak pada kenaikan return dari indeks tersebut. Sedangkan kebijakan moneter bersifat kontraktif memiliki pengaruh yang sebaliknya, karena kebijakan yang bersifat kontraktif menyebabkan jumlah uang beredar berkurang kemudian cenderung menyebabkan perekonomian melambat, dimana sektor riil yang melambat dan likuiditas yang ketat akan mempengaruhi indeks harga-harga saham sehingga akan terjadi pelemahan indeks di pasar saham, akibatnya terjadi penurunan return.

III. Metode Penelitian

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data time series bulanan dari tahun 2000 sampai dengan tahun 2008. Data-data yang digunakan pada penelitian ini adalah data nilai indeks saham gabungan dan sektoral, jumlah uang beredar, dan suku bunga. Variabel SBI menunjukan pada nilai suku bunga dan M menunjuk pada jumlah uang yang beredar. Data tersebut diperoleh dari Badan Pusat Statistik (BPS), Bank Indonesia (BI), Bursa Efek Indonesia (BEI), dan instansi-instansi terkait lainnya.

3.2. Metode Analisis

Metode analisis yang akan digunakan dalam penelitian ini adalah metode analisis yang bersifat deskriptif dan kuantitatif dengan menggunakan model ekonometrika yang merupakan hasil pengembangan model ARCH yaitu GARCH, untuk melihat pengaruh kebijakan moneter yang ditetapkan oleh bank sentral yaitu Bank Indonesia sebagai otoritas moneter terhadap return di pasar saham.

3.2.1. Analisis model GARCH

dengan dunia keuangan (harga saham, tingkat inflasi, tingkat suku bunga, fluktuasi harga,dll). Misalkan kita memiliki model persamaan regresi :

t t t

y x u (3.1)

dimana ut adalah proses white noise : ( )t 0

E u (3.2)

2

( , )t j

E u u untuk t j dan 0 untuk t j (3.3)

t x

disebut sebagai vektor fungsi rataan.

Meskipun (3.3) berakibat ragam tak bersyarat dari ut adalah konstan (σ²), tetapi ragam bersyarat dapat berubah-ubah menurut waktu. Salah satu pendekatan dilakukan dengan menjabarkan kuadtrat ut:

2 2

1 1

....

t t m t m t

u

u

u

v

(3.4)dimana Vt adalah proses white noise :

( )t 0

E v dan E v v( t, j) 2 untuk t = j dan 0 untuk t ≠ j (3.5)

Sutriyati (2000) dijelaskan bahwa menurut Enders (1995) proses white noise Ut yang memenuhi persamaan (3.4) didefinisikan sebagai proses Autoregressive Condicional Heteroscedastic ordo-m (ARCH(m)). Bentuk alternatif proses ARCH(m) adalah :

.

t t t

u h v (3.6)

dimana

2 2 2

1 1 2 2 ...

t t t m t m

Dalam Pasaribu (2003) menjelaskan model GARCH digunakan untuk model yang tak linier dari ragam. Model ini dikembangkan dari model ARCH oleh Bollerslev (1986), untuk menghindari ordo ARCH yang besar. Berbeda dengan metode umum OLS yang menghendaki adanya varian yang konstan (homoskedastisitas), pada model ini asumsi tersebut tidak berlaku lagi. Untuk menguji heteroskedastisitas dilakukan dengan metode ARCH (Engel, 1982) yang kemudian digeneralisasikan menjadi model GARCH oleh Bollerslev (1986).

Secara umum model GARCH (q,p) dapat dijelaskan dengan model berikut :

1 2

t t t

y

c

c x

u

(3.8)2 2 2

1 1

n n

t p t p q t q

p q

h k u h

(3.9)Model GARCH terdiri dari dua persamaan. Persamaan 3.8 disebut mean equation dan persamaan 3.9 disebut variance equation. Sejak

h

t adalah satu periode awal ragam peramalan berdasarkan atas informasi masa lalu, yang sering disebut sebagai conditional variance. Persamaan conditional variance yang digambarkan dalam persamaan 2 secara spesifik. Persamaan tersebut adalah fungsi dari tiga hal yaitu : Mean : k,

Berita mengenai volatilitas dari periode sebelumnya, diukur sebagai lag dari

kuadrat galat dari mean equation :

u

2t p (ARCH term),Dalam Sutriyati (2004) dijelaskan bahwa model-model ARCH-GARCH yang umum digunakan adalah model yang paling sederhana, yaitu ARCH (1), ARCH (2), GARCH (1,1), dan GARCH (2,2). GARCH (1,1) merupakan model yang paling umum digunakan, misalnya dalam memodelkan data portofolio periode 1990-2000 dalam Engel (2001), model bagi Indeks Harga Saham S & P 500 periode tahun 1990 sampai dengan tahun 2000 dalam Lo (2003), model bagi data WPI periode tahun 1960 sampai dengan tahun 1990 dalam Enders (1995).

Model yang dikenalkan oleh Engel (1982) biasanya mengindikasikan sebagai Autoregressive Conditional Heteroscedasticity Model (ARCH). Pengembangan model diajukan oleh Bollerslev (1986) yang menemukan Generalized ARCH (GARCH) models. Model ini mempunyai kecenderungan yang sama sebagai model ARCH, walaupun memperbolehkan varians bersyarat untuk bervariasi tidak hanya dalam fungsi dari eror sebelumnya, tetapi juga oleh lags-nya. Secara implisit restriksi dari spesifikasi ARCH dan GARCH adalah asymetry (Guidi, 2008). Dalam permodelan penelitian ini akan digunakan model GARCH. Untuk mengevaluasi hubungan antara return dengan kebijakan moneter, model akan memasukan jumlah uang beredar dan suku bunga, kemudian akan terbentuk persamaan sebagai berikut :

t t

r

c

u

(3.10)2 2

1 1 ... 1 1 ... 1 1

t t r t r t m t m t t

h k h h u u SBI M (3.11)

bunga acuan dari bank sentral yaitu Bank Indonesia dan M merupakan jumlah uang beredar.

3.2.2. Pemilihan Model Terbaik

Pada umumnya, model dipilih setelah melalui uji diagnosa pada sisaan. Apabila pada diagnosa sisaan sudah tidak terdapat pengaruh ARCH, galat menyebar normal, serta tidak terdapat autokorelasi sisaan maka model yang diperoleh sudah tepat (fit) (Sutriyati, 2004). Akan tetapi belum ada cara bagaimana menentukan besarnya p dan q, kecuali dengan memilih bentuk yang paling sederhana.

Sutriyati (2004) menjelaskan bahwa dalam analisis data, biasanya diperoleh beberapa model yang tepat yang dapat mewakili data yang dianalisis. Terkadang model terbaik mudah ditentukan, tetapi terkadang sulit dipilih. Beberapa Kriteria pemilihan berdasarkan pada statistik sisaan atau berdasarkan galat peramalan.

Kriteria pemilihan model berdasarkan analisis sisaan, antara lain : 1) AIC (Akaike’s Information Criterion). AIC didefinisikan sebagai :

( ) 2 ln[ ] 2

AIC M maksimumlikelihood M (3.12)

Dengan M adalah jumlah parameter dalam model. Untuk N buah pengamatan, bentuk tersebut identik dengan :

AIC M( )Nlna22M (3.13)

AIC cenderung memilih model dengan jumlah parameter yang lebih banyak. 2) SBC (Schwartz’s Bayesian Criterion)

2

( ) ln a ln

dimana 2 a

adalah varian dari residual dugaan model. Dengan kata lain

2 2

1( ) n

t a

t p n p

, (3.15)dimana t2 adalah residual dugaan.

Penetuan model terbaik didasarkan pada nilai Akaike’s Information Criterion (AIC) dan Schwartz’s Bayesian Criterion (SBC). Model yang baik adalah model yang memiliki nilai AIC dan SBC terkecil. Perbandingan nilai AIC dan SBC memasukan akan minus artinya nilai yang diperbandingkan bukanlah nilai yang mutlak tetapi memasukkan unsur minus dalam perbandingan tersebut. AIC dan SBC dipengaruhi oleh jumlah pengamatan (N), sehingga hanya dapat digunakan untuk membandingkan model-model dari gugus data yang sama.

3.2.3. Diagnostik Model

3.2.3.1. Pengujian Kehomogenan Galat

Prosedur pengujian hipotesis ragam galat dalam deret waktu secara formal adalah uji Engel Lagrange Muliplier (LM Test). Hipotesis yang akan diuji adalah konstan (homoscedastic) lawan galat merupakan proses ARCH atau GARCH. Dalam Sutriyati (2004), prosedur pengujian hipotesis menurut Enders (1995) sebagai berikut:

1) Pendugaan model bagi deret xt menggunakan Metode Kuadrat Terkecil

(OLS) dari :

0 1 1 ...

t t n t n t

2) Hitung Kuadrat sisaan, ˆ2 t

. Regresikan kuadrat sisaan tersebut untuk menduga

parameter persamaan berikut :

2 2 2 2

0 1 1 2 2

ˆt ˆt ˆt ... qˆt q

(3.17)

3) Apabila tidak ada pengaruh ARCH atau GARCH, maka dugaan bagi 1

sampai q haruslah sama dengan nol. Dengan sample sebanyak T buah

sisaan, TR2 cukup besar, maka hipotesis nol bahwa ragam adalah homogen ditolak, dan sebaliknya.

Dengan lebih sederhana dapat dikatakan jika kesimpulan terima H0, maka hasil menunjukan bahwa tidak mengandung efek ARCH, sedangkan sebaliknya jika kesimpulan tolak H0.

3.2.3.2. Pengujian Kebebasan Galat

ACF didefinisikan sebagai hubungan antara Yt dan Yt k yaitu hubungan

antara serangkaian pengamatan yang diurutkan menurut waktu. ACF dirumuskan sebagai berikut :

1 2 1 ( )( ) ( ) n

t t k

t k

k n

t t

Y Y Y Y

r Y Y

, untuk k=0,1,2…… (3.18)PACF didefinisikan sebagai ukuran tingkat keeretan hubungan antara Yt dan

t k

Y , apabila pengaruh dari lag 1,2,……..,k-1 dianggap terpisah. PACF merupakan

suatu model autoregresi berordo k, jika kj (j=1,2,…….,k) menyatakan koefisien

ke-j, maka kk dikatakan sebagai autokorelasi parsial (Sutriyati, 2004).

IV. HASIL DAN PEMBAHASAN

4.1. Kebijakan Moneter, Jumlah Uang Beredar, dan Volatilitas Return

Perkembangan pasar saham yang semakin cepat menyebabkan keadaan di pasar saham semakin sulit untuk diprediksi. Nilai transaksi yang sedemikian besar per harinya dan berbagai faktor pembentuk yang dapat mempengaruhi merupakan hal yang menyebabkan return di pasar saham menjadi volatil. Pada saat tertentu dapat terjadi keadaan dimana return dari pasar tersebut menjadi sangat tinggi, disisi lain nilai tersebut dapat turun dengan sangat tajam hanya dalam tempo beberapa saat. Pergerakan yang demikian disebabkan oleh berbagai faktor penentu, baik dari dalam ataupun dari luar yang menyebabkan para pelaku di pasar saham melakukan keputusan pembelian atau penjualan di pasar saham yang kemudian mempengaruhi pergerakan tersebut.

Pengukuran tingkat pengembalian (return) terkait dengan pengukuran besarnya hasil investasi, dalam hal keuangan pengukuran lebih menarik dilakukan terhadap data pengembalian atau return, karena hal itu mengukur besarnya hasil investasi. Sehingga dalam penelitian ini akan dilihat pengaruh kebijakan moneter terhadap volatilitas return di pasar saham.

mengurangi jumlah uang yang beredar, sedangkan sebaliknya saat Bank Sentral menurunkan suku bunga jumlah uang beredar akan meningkat.

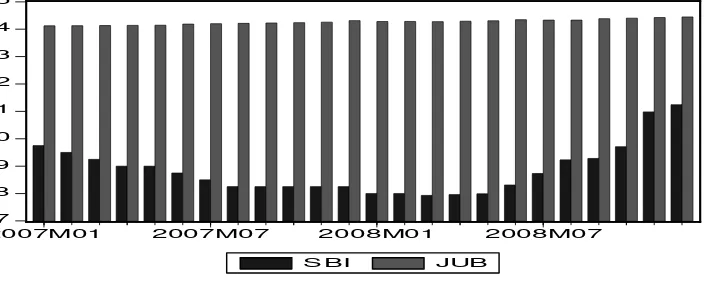

7 8 9 10 11 12 13 14 15

2007M01 2007M07 2008M01 2008M07

S BI JUB

[image:57.612.144.498.149.290.2]Sumber : Bank Indonesia (2008).

Gambar 4.1 Perbandingan Suku Bunga (SBI) dengan Jumlah Uang Beredar (JUB) Januari 2007 – Desember 2008

Pada Gambar 4.1 memperlihatkan perbandingan antara pergerakan suku bunga dengan jumlah uang beredar mulai periode Januari 2007 hingga Desember 2008. Jumlah uang beredar terlihat tidak bergerak secara berlawanan akibat pergerakan naik turunnya suku bunga, namun jika dilihat lebih lanjut keadaan tersebut masih kurang sesuai dengan teori dimana kebijakan ekspansif melalui penurunan suku bunga akan menyebabkan jumlah uang beredar meningkat. Hal ini diperlihatkan pada periode Januari 2007 hingga pertengahan 2008 dimana suku bunga terus bergerak ke arah penurunan sedangkan jumlah uang beredar bergerak meningkat walaupun jumlah kenaikannya tidak signifikan.

mekanisme tersebut sejumlah uang akan terserap ataupun keluar dari pasar saham, sehingga mempengaruhi pergerakan return di pasar saham. Dalam Jovanovic (2008), Taylor (2007) menunjukan bahwa kebijakan moneter yang ekspansif menyebabkan jumlah likuiditas yang ada dimasyarakat menjadi naik, besarnya jumlah likuiditas ini akan menyebabkan meningkatnya harga aset apabila likuiditas yang disediakan terlalu banyak akan menyebabkan asset price bubble.

Transmisi kebijakan moneter yang secara spesifik merupakan kebijakan moneter jalur harga aset adalah suatu mekanisme dimana Bank Sentral berusaha untuk mempengaruhi sektor riil melalui kebijakan yang ditetapkan. Mekanisme transmisi kebijakan moneter melalui jalur harga aset menekankan bahwa kebijakan moneter berpengaruh pada perubahan harga aset dan kekayaan masyarakat yang selanjutnya mempengaruhi pengeluaran investasi dan konsumsi. Apabila bank sentral meningkatkan suku bunga, pada gilirannya akan menekan harga pasar aset perusahaan, penurunan tersebut berakibat pada dua hal yaitu mengurangi kemampuan perusahaan untuk ekspansi dan menurunkan nilai kekayaan dan pendapatan, yang akhirnya mengurangi pengeluaran konsumsi (Warjiyo, 2004).

akan dianalisis dengan menggunakan model ekonometrika untuk melihat kemungkinan keterkaitan antara suku bunga dan jumlah uang beredar dengan pasar saham.

4.2. Deskripsi Data

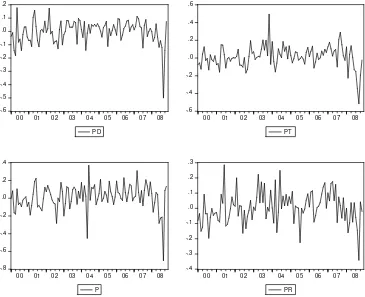

Dalam penelitian ini menganalisis pengaruh antara suku bunga dan jumlah uang beredar sebagai komponen moneter dengan perubahan return dari indeks harga saham di Bursa Efek Indonesia. Penelitian ini juga melihat pengaruh dari suku bunga dan jumlah uang beredar terhadap return dari indeks tiap sektor di pasar saham antara lain sektor pertanian, pertambangan, keuangan, properti, industri dasar, aneka industri, industri barang konsumsi, dan perdagangan.

-.8 -.4 .0 .4 .8

00 01 02 03 04 05 06 07 08 AI -.3 -.2 -.1 .0 .1 .2 .3

00 01 02 03 04 05 06 07 08 IB K -.8 -.6 -.4 -.2 .0 .2 .4 .6 .8

00 01 02 03 04 05 06 07 08 ID -.3 -.2 -.1 .0 .1 .2 .3

-.6 -.5 -.4 -.3 -.2 -.1 .0 .1 .2

00 01 02 03 04 05 06 07 08 P D -.6 -.4 -.2 .0 .2 .4 .6

00 01 02 03 04 05 06 07 08 P T -.8 -.6 -.4 -.2 .0 .2 .4

00 01 02 03 04 05 06 07 08 P -.4 -.3 -.2 -.1 .0 .1 .2 .3

[image:60.612.120.485.88.385.2]00 01 02 03 04 05 06 07 08 P R

Gambar 4.2 Return Indeks Harga Saham Sektoral Periode Januari 2000 s.d Desember 2008

*Keterangan

AI = Aneka Industri PD = Perdagangan

IBK = Industri Barang Konsumsi PT = Pertambangan

ID = Industri Dasar P = Pertanian

K=Keuangan PR = Properti

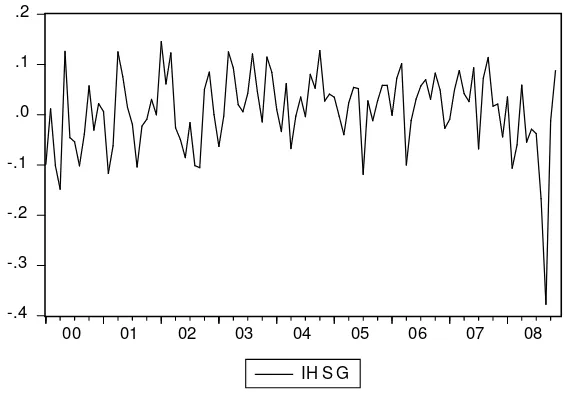

unsur heteroskedastisitas. Agar pengamatan terhadap plot data return lebih jelas, maka bisa diamati dari beberapa Gambar 4.2 di atas, dimana pada gambar tersebut di gambarkan plot data dari indeks tiap sektor yang ada di pasar saham Indonesia dan Gambar 4.3 di bawah menggambarkan plot data dari indeks gabungan di pasar saham.

-.4 -.3 -.2 -.1 .0 .1 .2

00 01 02 03 04 05 06 07 08

IH S G

Gambar 4.3 Return Indeks Harga Saham Gabungan (IHSG) Periode Januari 2000 s.d Desember 2008

[image:61.612.174.459.227.425.2]Pada penelitian ini, returns indeks gabungan dan return dari tiap sektor dihitung menggunakan nilai turunan log, dimana :

rtln( ) ln(Pt Pt1)

[image:62.612.110.533.251.470.2]Beberapa statistik deskriptif return indeks saham ditampilkan pada Tabel 4.1

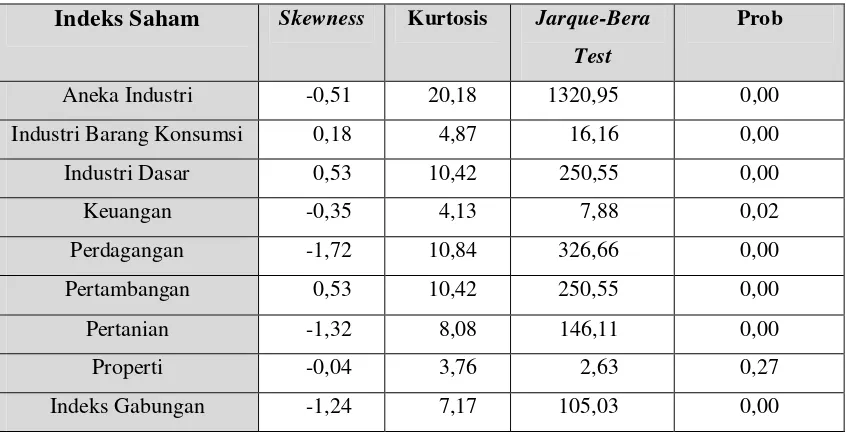

Tabel 4.1. Statistik Deskriptif Data Return Indeks Saham Gabungan dan Indeks Tiap Sektor

Indeks Saham Skewness Kurtosis Jarque-Bera Test

Prob

Aneka Industri -0,51 20,18 1320,95 0,00

Industri Barang Konsumsi 0,18 4,87 16,16 0,00

Industri Dasar 0,53 10,42 250,55 0,00

Keuangan -0,35 4,13 7,88 0,02

Perdagangan -1,72 10,84 326,66 0,00

Pertambangan 0,53 10,42 250,55 0,00

Pertanian -1,32 8,08 146,11 0,00

Properti -0,04 3,76 2,63 0,27

Indeks Gabungan -1,24 7,17 105,03 0,00

bahwa sifat dari data dengan pengaruh GARCH antara lain adalah kurtosis yang selalu lebih besar dari 3.

Indeks tiap sektor di pasar saham menunjukan hasil yang hampir serupa dengan indeks gabungan. Nilai kurtosis dari ke delapan sektor menunjukan nilai yang lebih besar dari 3 kecuali pada sektor poperti dimana nilainya hampir mendekati 3, maka hal ini menunjukan gejala awal adanya heteroskedastisitas. Beberapa sektor antara lain aneka industri, keuangan, perdagangan, pertanian, dan properti diperoleh skewness yang lebih kecil dari nol atau bernilai negatif, menunjukan distribusi yang miring ke kiri artinya data cenderung menumpuk pada nilai yang tinggi. Untuk sektor lainnya antara lain industri barang konsumsi, industri dasar, dan pertambangan diperoleh skewness yang lebih besar dari nol atau bernilai positif yang menggambarkan kemelujuran ke kanan, maka memiliki distribusi yang miring ke kanan artinya data cenderung menumpuk pada nilai yang rendah.

4.3. Hasil Empiris

4.3.1. Model GARCH Indeks Harga Saham Gabungan/Composite Index

tersebut tidak terjadi, selain karena banyaknya faktor yang mungkin berpengaruh terhadap pasar saham terdapat juga berbagai hambatan dalam transmisi kebijakan moneter. Untuk melihat pengaruh demikian maka kita akan memodelkan data yang diobservasi dengan model volatilitas yaitu GARCH (r,m) seperti pada Persamaan (3.11) yang terdapat dalam bagian metodologi yaitu :

2 2

1 1 ... 1 1 ... 1 1

t t r t r t m t m t t

h k h h u u SBI M

Secara umum model-model yang digunakan dalam premodelan GARCH adalah model-model yang sederhana yaitu GARCH(1), GARCH(1,1), dan GARCH(1,2) (Sutryati, 2004), tetapi dalam penelitian ini kita akan mencoba membentuk model yang lebih luas dengan kombinasi antara r = 1,2 dan m = 0,1,2 sehingga diperoleh 6 susunan model untuk tiap analisis sektor dipasar saham dan indeks gabungan. Untuk memilih model yang terbaik dilihat dari nilai SBC yang bernilai minimum. Dalam tahap ini akan dilihat secara keseluruhan pengaruh return indeks terhadap penetapan kebijakan moneter bank sentral yaitu suku bunga dan jumlah uang beredar.

Untuk melihat pengaruh secara keseluruhan antara penetapan kebijakan moneter melalui perubahan suku bunga yang dilakukan oleh Bank Sentral dan jumlah uang yang beredar terhadap volatilitas return dipasar saham, maka kita analisis indeks dari saham gabungan yang merupakan gambaran harga aset secara keseluruhan.

GARCH(1,2), GARCH(2,1),dan GARCH(2,2). Model yang dipilih adalah model yang memiliki nilai SBC yang minimum.

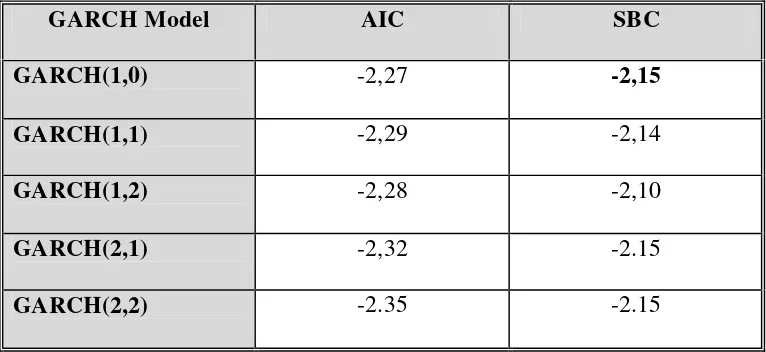

Tabel 4.2 Nilai AIC dan SBC Model GARCH Composite Index

Sumber : Lampiran 1

Catatan : Nilai cetak tabal menunjukan nilai SBC terkecil dari hasil estimasi model-model yang terbentuk.

Dalam pemilihan model akan dilihat nilai SBC dari masing-masing model yang terbentuk. Pada GARCH (1,2) menunjukan bahwa nilai SBC sebesar -2,10 nilai ini merupakan nilai yang paling besar diantara relima model yang terbentuk, sehingga GARCH (1,2) bukan merupakan model yang kita pilih. Dari antara ketiga model yaitu GARCH (1,0), GARCH (2,1), dan GARCH (2,2) memiliki nilai SBC yang terkecil dari relima model yang terbentuk, akan tetapi GARCH (1,0) merupakan model yang dipilih. Hal ini karena pembulatan desimal, sehingga ketiga model tersebut memiliki nilai yang sama. Dalam Lampiran 1 akan terlihat lebih jelas bahwa GARCH (1,0) yang memiliki nilai SBC yang terkecil.

GARCH Model AIC SBC

GARCH(1,0) -2,27 -2,15

GARCH(1,1) -2,29 -2,14

GARCH(1,2) -2,28 -2,10

GARCH(2,1) -2,32 -2.15

Secara formal untuk melihat apakah model yang dipilih sudah baik, kita lakukan pengujian autokorelasi deret (dapat dilihat pada Lampiran 2), dimana untuk model GARCH (1,0) memiliki hasil yang tidak signifikan pada lag 2 dan seterusnya.

ARCH LM test dilakukan untuk menguji apakah sisaan sudah menunjukan ada atau tidaknya efek ARCH, pada lampiran 3 menunjukan nilai probabilitas sama dengan 0.535998, nilai tersebut lebih dari α = 0.05 sehingga dapat disimpulkan model sudah tidak mengandung efek ARCH. Dari kedua pengujian tersebut dapat disimpulkan bahwa model GARCH yang dibentuk sudah baik.

Dengan mengikuti persamaan (3.10) dan persamaan (3.11) kita akan membentuk model GARCH(2,1), GARCH(r,m), yaitu :

t t

r

c

u

2 2

1 1 ... 1 1 ... 1 1

t t r t r t m t m t t

h k h h u u SBI M

Hasil pembentukan koefisien model ditampilkan pada tabel berikut :

Tabel 4.3. GARCH (1,0) Estimasi Model Composite Index Periode 2000-2008

Sumber : Lampiran 1

Catatan : Angka dalam kurung merupakan nilai probabilitas (p-value). Bintang dua

mengindikasikan bahwa koefisien signifikan secara statistik pada tingkat kritis 5%.

Indeks Saham Gabungan (composite indeks) Mean equation

c 0,02** (0,01) Variance equation

k δ β θ

-0,08** (0,00)

0,85** (0,00)

1,3 x10-4**

(0,01)

2,3 x10-3**

Koefisien JUB secara statistik signifikan dimana nilai probabilitas yang

kurang dari

α

. Melalui model ini dapat diketahui bahwa jumlah uang beredarmempunyai pengaruh terhadap return di pasar saham, dimana koefisien tersebut bernilai positif. Sedangkan nilai koefisien suku bunga juga signifkan yang berarti suku bunga juga memiliki pengaruh terhadap volatilitas pasar saham. Hal ini memberikan hasil bahwa volatilitas return dipasar saham secara indeks mempunyai pengaruh terhadap jumlah uang yang beredar dan suku bunga. Suku bunga dan jumlah uang beredar memiliki koefisien yang positif yang berarti bahwa apabila terjadi peningkatan pada kedua variabel tersebut maka volatilitas return pada indeks gabungan akan mengalami peningkatan. Dari hasil ini bisa dikatakan bahwa pengendalian volatilitas return di pasar saham secara keseluruhan dapat dikendalikan oleh Bank Indonesia sebagai bank sentral.

4.3.2. Model GARCH Indeks Saham per Sektor

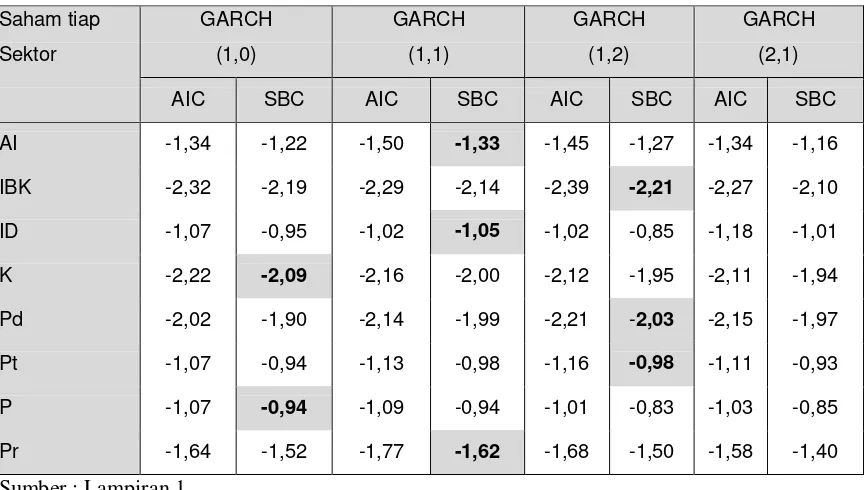

Pembentukan model dilakukan terhadap model yang sederhana yaitu dengan mengkombinasikan antara r = 1, 2 dan m = 0, 1, 2 sehingga untuk tiap model sektor di pasar saham akan menghasilkan 5 susunan model. Pada awal pengujian kita akan melakukan pemilihan model terbaik dari beberapa model yang dibentuk, pemilihan model didasarkan pada nilai AIC dan SBC. Pada bagian ini hanya ditampilkan beberapa model karena model-model tersebut sudah cukup menjelaskan dengan baik. Untuk melihat secara lengkap dapat dilihat pada Lampiran 1.

Tabel 4.4. Nilai AIC dan SBC Saham Tiap Sektor

Saham tiap

Sektor

GARCH

(1,0)

GARCH

(1,1)

GARCH

(1,2)

GARCH

(2,1)

AIC SBC AIC SBC AIC SBC AIC SBC

AI -1,34 -1,22 -1,50 -1,33 -1,45 -1,27 -1,34 -1,16

IBK -2,32 -2,19 -2,29 -2,14 -2,39 -2,21 -2,27 -2,10

ID -1,07 -0,95 -1,02 -1,05 -1,02 -0,85 -1,18 -1,01

K -2,22 -2,09 -2,16 -2,00 -2,12 -1,95 -2,11 -1,94

Pd -2,02 -1,90 -2,14 -1,99 -2,21 -2,03 -2,15 -1,97

Pt -1,07 -0,94 -1,13 -0,98 -1,16 -0,98 -1,11 -0,93

P -1,07 -0,94 -1,09 -0,94 -1,01 -0,83 -1,03 -0,85

Pr -1,64 -1,52 -1,77 -1,62 -1,68 -1,50 -1,58 -1,40

Sumber : Lampiran 1

Catatan : Penggunaan nilai SBC terkecil dikarenakan bahwa SBC merupakan acuan terbaik

dalam sample yang besar. SBC asymptotically consistent ketika AIC bias ke arah pemilihan

model yang overparameterized dan studi dari Monte Carlo menunjukan bahwa dalam sample

yang kecil, AIC bisa bekerja lebih baik dibanding SBC (Enders,2004).

sektor di pasar saham, ada beberapa menunjukan penggunaan model yang berbeda, tetapi ada beberapa juga yang sama. Dengan berdasarkan nilai SBC terkecil, pada saham sektor keuangan dan pertanian model yang dipilih adalah GARCH (1,0), untuk sektor industri barang konsumsi, perdagangan dan pertambangan adalah GARCH (1,2), aneka industri, industri dasar dan properti adalah GARCH (1,1) merupakan model yang memiliki nilai SBC yang minimum. Dalam pemilihan model selain didasarkan pada nilai SBC yang minimum,tetapi juga mempunyai koefisien yang nyata atau signifikan (Sutriyati, 2004).

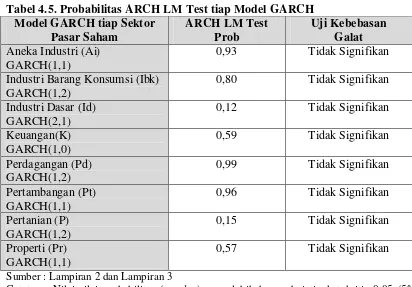

Untuk melihat apakah pemilihan model sudah tepat atau belum kita akan melakukan pengujian autokorelasi deret dan ARCH LM Test. Pada Tabel 4.5 ditunjukan pengujian deret autokorelasi terhadap model GARCH dari tiap sektor di pasar saham. Dari hasil pengujian deret autokorelasi model dari tiap sektor pasar saham yang dipilih menunjukan bahwa GARCH (1,0) untuk sektor keuangan dan pertanian tidak signifikan secara statistik, GARCH (1,2) untuk sektor industri barang konsumsi, perdagangan, dan pertambangan tidak signifikan, dan GARCH (1,1) untuk sektor aneka industri, industri dasar, dan property juga menunjukan hasil yang tidak signifikan secara statistik.

Tabel 4.5. Probabilitas ARCH LM Test tiap Model GARCH Model GARCH tiap Sektor

Pasar Saham

ARCH LM Test Prob

Uji Kebebasan Galat

Aneka Industri (Ai) GARCH(1,1)

0,93 Tidak Signifikan Industri Barang Konsumsi (Ibk)

GARCH(1,2)

0,80 Tidak Signifikan Industri Dasar (Id)

GARCH(2,1)

0,12 Tidak Signifikan Keuangan(K)

GARCH(1,0)

0,59 Tidak Signifikan Perdagangan (Pd)

GARCH(1,2)

0,99 Tidak Signifikan Pertambangan (Pt)

GARCH(1,1)

0,96 Tidak Signifikan Pertanian (P)

GARCH(1,2)

0,15 Tidak Signifikan Properti (Pr)

GARCH(1,1)

0,57 Tidak Signifikan

Sumber : Lampiran 2 dan Lampiran 3

Catatan : Nilai-nilai probabilitas (p-value) yang lebih besar dari tingkat kritis 0,05 (5%) menunjukan hasil pengujian tidak signifikan yang berarti tolak nul hipotesis.

Hasil pengujian ARCH LM yang diperlihatkan pada Tabel 4.5 menunjukan bahwa tiap model memiliki hasil yang tidak signifikan yaitu memiliki nilai probabilitas yang lebih besar dari nilai α = 0,05, maka dapat disimpulkan keseluruhan model sudah tidak mengandung efek ARCH yang berarti model sudah baik.

Dengan tetap mengacu pada persamaan (3.10) dan persamaan (3.11) akan dibentuk model GARCH sesuai dengan pemilihan model yang terbaik untuk melihat pengaruh suku bunga dan jumlah uang beredar terhadap return di pasar saham untuk tiap sektor.

t t

r

c

u

2 2

1 1 ... 1 1 ... 1 1

t t r t r t m t m t t