ANALISIS PELUANG KECENDERUNGAN OVERVALUE ATAU

UNDERVALUE HARGA SAHAM PERDANA DENGAN

METODE REAL OPTION PADA

BURSA EFEK INDONESIA

TESIS

Oleh

MUHAMMAD ANDI ABDILLAH TRIONO

087019034/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE K O L

A H

P A

S C

A S A R JA

ANALISIS PELUANG KECENDERUNGAN OVERVALUE ATAU

UNDERVALUE HARGA SAHAM PERDANA DENGAN

METODE REAL OPTION PADA

BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

MUHAMMAD ANDI ABDILLAH TRIONO

087019034/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PELUANG KECENDERUNGAN

OVERVALUE ATAU UNDERVALUE HARGA

SAHAM PERDANA DENGAN METODE REAL

OPTION PADA BURSA EFEK INDONESIA

Nama Mahasiswa : Muhammad Andi Abdillah Triono Nomor Pokok : 087019034

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing

(Dr. Muslich Lufti, MBA) Ketua

(Dr. Khaira Amalia F, MBA, Ak) Anggota

Ketua Program Studi,

(Prof. Dr. Rismayani, MS)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah Diuji pada Tanggal : 10 Juni 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Muslich Lufti, MBA

Anggota : 1. Dr. Khaira Amalia F, MBA, Ak 2. Prof. Dr. Rismayani, MS

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ANALISIS PELUANG KECENDERUNGAN OVERVALUE ATAU

UNDERVALUE HARGA SAHAM PERDANA DENGAN METODE REAL

OPTION PADA BURSA EFEK INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya, kecuali yang secara tertulis diacu dalam tesis ini dan disebutkan dalam

daftar pustaka.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan benar dan jelas.

Medan, 10 Juni 2010 Yang membuat pernyataan,

ABSTRAK

Nilai aset, tenor dan implied volalitas sangat diperlukan bagi calon emiten,

underwriter dan investor di dalam melihat peluang kecenderungan undervalue atau overvalue harga saham perdana setelah listing di bursa. Fenomena harga saham

perdana yang undervalue terjadi di seluruh dunia, begitu juga pada Bursa Efek Indonesia. Dari 116 emiten yang melakukan penawaran saham perdana dari tahun 2000 hingga 2008, kinerja harga saham pada penutupan perdagangan hari pertama adalah; 78.45% harganya undervalue, 14.66% overvalue dan 6.89% tetap. Pada penutupan perdagangan hari ke 30 kinerja harga saham menjadi; 62.93% harganya

undervalue, 30.17% overvalue, dan 6.89% tetap. Berbagai metode telah muncul

di dalam upaya menjawab fenomena ini, akan tetapi hasilnya belum mampu secara wajar di dalam melihat kecenderungan harga saham perdana akan undervalue atau

overvalue setelah listing di bursa. Perumusan masalah adalah sejauhmana pengaruh

aset, hutang, tenor, implied volalitas, JIBOR dan Publik terhadap peluang harga saham perdana overvalue atau undervalue dengan metode Real Option di Bursa Efek Indonesia? Hipotesis penelitian adalah aset, hutang, tenor, implied volalitas, JIBOR dan Publik berpengaruh terhadap peluang harga saham perdana overvalue atau

undervalue dengan metode Real Option di Bursa Efek Indonesia.

Teori yang digunakan dalam penelitian ini adalah teori penilaian saham dan

Real Option, khususnya yang berkaitan dengan persamaan Black & Scholes dan

penawaran saham perdana.

Metode penelitian dalam penelitian ini adalah dengan pendekatan populasi sasaran, jenis penelitian adalah deskriptif kuantitatif, dan sifat penelitiannya adalah terapan. Metode pengumpulan data dilakukan dengan cara studi dokumentasi. Model analisis data yang digunakan adalah regresi logistik. Populasi adalah seluruh perusahaan yang berada pada sektor industri perdagangan, jasa, investasi dan keuangan pada Bursa Efek Indonesia dari tahun 2000 hingga 2008.

Kesimpulan penelitian ini adalah secara serempak maupun parsial aset, hutang, tenor, implied volalitas, suku bunga antarbank dan publik berpengaruh secara signifikan terhadap peluang kecenderungan overvalue atau undervalue harga saham perdana setelah listing di Bursa Efek Indonesia.

ABSTRACT

The value of asset, tenor and implied volatility are urgently needed for new candidate public companies, underwriters and investors in order to seek the likelihood opportunity of initial public offering whether its’ going to be undervalue or

overvalue after listed in stock market. Undervalue phenomena of Initial Public Offering (IPO) has common in the stock market around the world also in Indonesia Stock Exchange (IDX). Data’s from 2000 to 2008 shows that there were 116 new

public companies with 78.45% were undervalue, 14.66% overvalue, and 6.89% at price on the closing of first trading day. On the closing of the 30th trading day the stock price became 62.92% undervalue, 30.17% overvalue and 6.89% constant. Many research and theories have been emerged to answer this phenomena, but unfortunately no research on determining the Initial Public Offering (IPO) price as fair as it should be in seeking the likelihood opportunity of initial public offering whether it going to be under or overvalue after listed in stock market. The problem identifications are how far the asset, debt, tenor, implied volatility, JIBOR, and public influence the likelihood opportunity of initial public offering whether its’ going to be

undervalue or overvalue after listed in Indonesia Stock Exchange (IDX). The hypothesis is asset, debt, tenor, implied volatility, and public influence the likelihood opportunity of initial public offering whether its’ going to be undervalue or overvalue

after listed in Indonesia Stock Exchange (IDX).

The theory used is the stock valuation and real option, especially that related with the function of Black & Scholes and Initial Public Offering (IPO).

This research methodology is using targeting population, the type is quantitative descriptive, and its characteristic is practical research. The data collection is using documentation study. The analysis data is using the logistic regression model. The population is all trade, service, investment, and financial sector industries at Indonesia Stock Exchange (IDX) since 2000 until 2008.

The result of this research show that by using real option method simultaneously asset, debt, tenor, implied volatility, JIBOR, and public significantly influence the likelihood opportunity of Initial Public Offering whether its’ going to be

undervalue or overvalue after listed in Indonesia Stock Exchange (IDX), and by using real option method partially asset, implied volatility, and tenor influence positively and dominantly significant to the likelihood opportunity of Initial Public Offering whether its’ going to be undervalue or overvalue after listed in Indonesia Stock

The conclusion of this research is that asset, debt, tenor, implied volatility, JIBOR, and public simultaneously and partially influence the likelihood opportunity of Initial Public Offering whether its’ going to be undervalue or overvalue after listed

in Indonesia Stock Exchange (IDX).

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat Allah SWT yang telah

memberikan berkah-Nya kepada penulis sehingga penulis dapat menyelesaikan

penulisan tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang

dilakukan penulis adalah: “Analisis Peluang Kecenderungan Overvalue atau

Undervalue Harga Saham Perdana dengan Metode Real Option pada Bursa Efek

Indonesia”.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

memperoleh bantuan moril dan materiil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H., MSc (CTM)., Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Rismayani, MS, selaku Ketua Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai

4. Bapak Drs. Syahyunan, M.Si, selaku Sekretaris Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai

Komisi Pembanding.

5. Bapak Dr. Muslich Lufti, MBA, selaku Ketua Komisi Pembimbing yang telah

membimbing dan mengarahkan penulis dalam penyelesaian penulisan tesis ini.

6. Ibu Dr. Khaira Amalia, MBA., Ak, selaku Anggota Komisi Pembimbing yang

telah membimbing dan mengarahkan penulis dalam penulisan tesis ini.

7. Ibu Dr. Isfenti Sadalia, ME, selaku Komisi Pembimbing atas saran dan kritik yang

diberikan.

8. Bapak Mulya Siregar, M.Sc., PhD, selaku Pimpinan Divisi Perbankan Syariah

Bank Indonesia yang telah membimbing dan membantu dalam memperoleh data

penelitian.

9. Bapak Drs. Andi Sudhana, Ak, selaku Pimpinan Divisi Keanggotaan dan

Partisipan Bursa Efek Indonesia yang telah membimbing dan membantu dalam

memperoleh data penelitian.

10.Bapak dan Ibu Dosen serta pegawai di Program Studi Magister Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara.

11.Kedua orang tua penulis, yaitu Ayahanda Selamat Triono Ahmad dan Ibunda

Ramlah tercinta yang senantiasa memberikan dukungan dan do’a.

13.Seluruh rekan mahasiswa Angkatan XIV di Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara atas bantuan dan

kerjasamanya selama penulis menempuh studi dan penulisan tesis ini.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari

sempurna. Namun harapan penulis semoga tesis ini bermanfaat bagi seluruh

pembaca. Semoga kiranya Tuhan yang Maha Esa memberkati semua. Amin.

Medan, 10 Juni 2010 Penulis,

RIWAYAT HIDUP

Muhammad Andi Abdillah Triono, lahir di Medan tanggal 14 Mei 1985. Anak

pertama dari dua bersaudara, dari pasangan Ayahanda Selamat Triono Ahmad dan

Ibunda Ramlah.

Pendidikan dimulai dari Sekolah Dasar (SD) Pertiwi Medan, tamat dan lulus

tahun 1997. Melanjutkan pendidikan ke Sekolah Menengah Pertama di SMP Pertiwi

Medan, tamat dan lulus tahun 2000. Selanjutnya meneruskan pendidikan ke Sekolah

Menengah Atas di SMU Al-Azhar Medan, tamat dan lulus tahun 2003. Kemudian,

menyelesaikan jenjang pendidikan Strata 1 (S1) Fakultas Ekonomi Program Studi

Manajemen Universitas Negeri Medan, tamat dan lulus tahun 2007. Pada tahun 2008

penulis melanjutkan pendidikan Strata 2 (S2) Program Studi Magister Ilmu

Manajemen di Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Pada tahun 2007 hingga pertengahan tahun 2008 penulis bekerja pada Pusat

Penelitian Ilmu-Ilmu Sosial Universitas Negeri Medan.

Medan, 10 Juni 2010

DAFTAR ISI

Halaman

ABSTRAK i

ABSTRACT iii

KATA PENGANTAR v

RIWAYAT HIDUP viii

DAFTAR ISI ix

DAFTAR TABEL xi

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xiii

BAB I PENDAHULUAN 1

I.1. Latar Belakang 1

I.2. Perumusan Masalah 7

I.3. Tujuan Penelitian 7

I.4. Manfaat Penelitian 7

I.5. Kerangka Berpikir 8

I.6. Hipotesis 12

BAB II TINJAUAN PUSTAKA 13

II.1. Penelitian Terdahulu 13

II.2. Model Option Pricing (OP Model) 14

II.3. Model Real Option 16

II.4. Teori Sebab Undervalue dan Overvalue 26

II.4.1. Teori Market Timing 26

II.4.2. Short Run Underpricing 27

II.4.3. Teori Shares Allocation 28

II.4.4. Teori Valuation 28

II.4.5. Kinerja Long-Run 29

II.4.6. Teori Struktur Kepemilikan 29

II.4.7. Teori Volalitas 30

BAB III METODOLOGI PENELITIAN 34

III.1. Tempat dan Waktu Penelitian 34

III.2. Metode Penelitian 34

III.3. Populasi 35

III.4. Metode Pengumpulan Data 36

III.5. Jenis dan Sumber Data 36

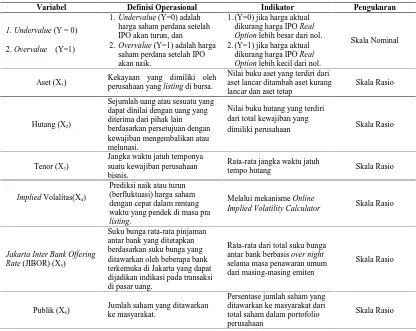

III.6. Identifikasi dan Definisi Operasional Variabel 36

III.6.1. Identifikasi Variabel 36

III.6.2. Definisi Operasional Variabel 37

III.7. Model Analisis Data 39

III.8. Odds Ratio 50

III.9. Uji Statistik Omnibus 51

III.10. Pengklasifikasian Data dengan Cut-off 0,5 52

III.11. Uji Ketepatan Model 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 55

IV.1. Deskriptif Data Penelitian 55

IV.2. Hasil Uji Ketepatan Model Regresi Logistik 63

IV.3. Pembahasan 64

IV.3.1. Uji Serempak 65

IV.3.2. Uji Parsial 68

IV.3.2.1. Uji Parsial Variabel Aset 69

IV.3.2.2. Uji Parsial Variabel Hutang 70

IV.3.2.3. Uji Parsial Variabel Tenor 71

IV.3.2.4. Uji Parsial Variabel Implied Volalitas 72

IV.3.2.5. Uji Parsial Variabel JIBOR 73

IV.3.2.6. Uji Parsial Variabel Publik 74

IV.3.3. Odds Ratio 74

IV.3.4. Hasil Uji Statistik Omnibus 75

IV.3.5. Pengklasifikasian Data dengan Cut-off 0,5 76

BAB V KESIMPULAN DAN SARAN 79

V.1. Kesimpulan 79

V.2. Saran 79

DAFTAR TABEL

Nomor Judul Halaman

I.1 Kinerja Perusahaan yang Melakukan Penawaran Saham Perdana pada Bursa Efek Indonesia Periode 2000 –

Desember 2008 3

I.2 Model-model Valuasi 5

II.1 Pendekatan Enam Parameter pada Metode Real Option 20

III.1 Definisi Operasional dan Indikator Variabel 38

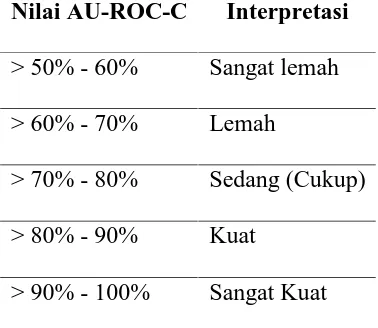

III.2. Interpretasi Nilai AU-ROC-C Hosmer dan Lemeshow 53

IV.1. Deskripsi Data Penelitian 55

IV.2 Deskripsi Data Prediksi dan Aktual Harga Saham Perdana (Dalam Rupiah)………. 57

IV.3. Deskripsi Statistik 59

IV.4. Hosmer and Lemeshow Test 64

IV.5. Uji Koefisien Regresi Logistik 64

IV.6. Hasil Pengujian Hipotesis Secara Serempak 66

IV.7. Omnibus Tests of Model Coefficients 76

IV.8. Classification Table(a)………. 76

DAFTAR GAMBAR

Nomor Judul Halaman

I.1. Kerangka Berpikir 12

II.1. Pemegang Call dan Put Option 15

II.2. Simulasi Metode Real Option 18

II.3. Parameter Real Option 20

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

Nilai aset, tenor dan implied volalitas sangat diperlukan bagi calon emiten,

underwriter dan investor di dalam melihat peluang kecenderungan undervalue atau overvalue harga saham perdana setelah listing di bursa. Fenomena harga saham

perdana yang undervalue terjadi di seluruh dunia, begitu juga pada Bursa Efek Indonesia. Dari 116 emiten yang melakukan penawaran saham perdana dari tahun 2000 hingga 2008, kinerja harga saham pada penutupan perdagangan hari pertama adalah; 78.45% harganya undervalue, 14.66% overvalue dan 6.89% tetap. Pada penutupan perdagangan hari ke 30 kinerja harga saham menjadi; 62.93% harganya

undervalue, 30.17% overvalue, dan 6.89% tetap. Berbagai metode telah muncul

di dalam upaya menjawab fenomena ini, akan tetapi hasilnya belum mampu secara wajar di dalam melihat kecenderungan harga saham perdana akan undervalue atau

overvalue setelah listing di bursa. Perumusan masalah adalah sejauhmana pengaruh

aset, hutang, tenor, implied volalitas, JIBOR dan Publik terhadap peluang harga saham perdana overvalue atau undervalue dengan metode Real Option di Bursa Efek Indonesia? Hipotesis penelitian adalah aset, hutang, tenor, implied volalitas, JIBOR dan Publik berpengaruh terhadap peluang harga saham perdana overvalue atau

undervalue dengan metode Real Option di Bursa Efek Indonesia.

Teori yang digunakan dalam penelitian ini adalah teori penilaian saham dan

Real Option, khususnya yang berkaitan dengan persamaan Black & Scholes dan

penawaran saham perdana.

Metode penelitian dalam penelitian ini adalah dengan pendekatan populasi sasaran, jenis penelitian adalah deskriptif kuantitatif, dan sifat penelitiannya adalah terapan. Metode pengumpulan data dilakukan dengan cara studi dokumentasi. Model analisis data yang digunakan adalah regresi logistik. Populasi adalah seluruh perusahaan yang berada pada sektor industri perdagangan, jasa, investasi dan keuangan pada Bursa Efek Indonesia dari tahun 2000 hingga 2008.

Kesimpulan penelitian ini adalah secara serempak maupun parsial aset, hutang, tenor, implied volalitas, suku bunga antarbank dan publik berpengaruh secara signifikan terhadap peluang kecenderungan overvalue atau undervalue harga saham perdana setelah listing di Bursa Efek Indonesia.

ABSTRACT

The value of asset, tenor and implied volatility are urgently needed for new candidate public companies, underwriters and investors in order to seek the likelihood opportunity of initial public offering whether its’ going to be undervalue or

overvalue after listed in stock market. Undervalue phenomena of Initial Public Offering (IPO) has common in the stock market around the world also in Indonesia Stock Exchange (IDX). Data’s from 2000 to 2008 shows that there were 116 new

public companies with 78.45% were undervalue, 14.66% overvalue, and 6.89% at price on the closing of first trading day. On the closing of the 30th trading day the stock price became 62.92% undervalue, 30.17% overvalue and 6.89% constant. Many research and theories have been emerged to answer this phenomena, but unfortunately no research on determining the Initial Public Offering (IPO) price as fair as it should be in seeking the likelihood opportunity of initial public offering whether it going to be under or overvalue after listed in stock market. The problem identifications are how far the asset, debt, tenor, implied volatility, JIBOR, and public influence the likelihood opportunity of initial public offering whether its’ going to be

undervalue or overvalue after listed in Indonesia Stock Exchange (IDX). The hypothesis is asset, debt, tenor, implied volatility, and public influence the likelihood opportunity of initial public offering whether its’ going to be undervalue or overvalue

after listed in Indonesia Stock Exchange (IDX).

The theory used is the stock valuation and real option, especially that related with the function of Black & Scholes and Initial Public Offering (IPO).

This research methodology is using targeting population, the type is quantitative descriptive, and its characteristic is practical research. The data collection is using documentation study. The analysis data is using the logistic regression model. The population is all trade, service, investment, and financial sector industries at Indonesia Stock Exchange (IDX) since 2000 until 2008.

The result of this research show that by using real option method simultaneously asset, debt, tenor, implied volatility, JIBOR, and public significantly influence the likelihood opportunity of Initial Public Offering whether its’ going to be

undervalue or overvalue after listed in Indonesia Stock Exchange (IDX), and by using real option method partially asset, implied volatility, and tenor influence positively and dominantly significant to the likelihood opportunity of Initial Public Offering whether its’ going to be undervalue or overvalue after listed in Indonesia Stock

The conclusion of this research is that asset, debt, tenor, implied volatility, JIBOR, and public simultaneously and partially influence the likelihood opportunity of Initial Public Offering whether its’ going to be undervalue or overvalue after listed

in Indonesia Stock Exchange (IDX).

BAB I PENDAHULUAN

I.1. Latar Belakang

Penawaran saham perdana atau yang juga disebut Initial Public Offering

(IPO) merupakan suatu penawaran awal suatu saham perusahaan kepada masyarakat,

yang mana sebelumnya perusahaan dimiliki oleh perorangan atau beberapa pihak

saja.

Adapun pihak-pihak yang terkait dan memiliki kepentingan langsung adanya

Initial Public Offering (IPO) adalah calon emiten itu sendiri, investor, penjamin emisi

(underwriter), dan Bursa Efek Indonesia (BEI). Dalam hal ini, penetapan harga

saham perdana menjadi perhatian yang utama bagi banyak analis keuangan. Di mana,

hal ini akan berkorelasi dengan sukses tidaknya penawaran saham perdana atau Initial

Public Offering (IPO). Sehingga, jika Initial Public Offering (IPO) mengalami over

subscribe maka Initial Public Offering (IPO) tersebut dapat dikatakan sukses, yakni

jumlah saham yang diminta investor lebih besar daripada jumlah saham yang

ditawarkan.

Berdasarkan Laporan Statistik Badan Pengawas Pasar Modal Lembaga

Keuangan (Bapepam LK) September 2009, total perusahaan yang telah memperoleh

pernyataan efektif dari Bapepam LK untuk menawarkan sahamnya kepada

dengan total nilai emisi sebesar 412.86 triliun rupiah yang tersebar di berbagai sektor

industri.

Adapun metode yang biasa digunakan oleh para calon emiten dan analis

keuangan di dalam menvaluasi harga intrinsik Initial Public Offering (IPO) dan

analis keuangan di dalam menvaluasi harga intrinsik Initial Public Offering (IPO)

dan memprediksi kecenderungan harga setelah pencatatan di bursa adalah dengan

metode tradisional yakni metode Discount Cash Flow (DCF) dan metode Relative

Valuation (RV)– di mana hal ini dapat dilihat dari uraian penetapan harga penawaran

yang terdapat pada prospektus calon emiten dan hal ini termasuk metode yang

digunakan oleh seluruh calon emiten yang ingin mencatatkan sahamnya di Bursa

Efek Indonesia.

Lebih lanjut, metode ini masih belum mampu memvaluasikan harga saham

perdana yang ditawarkan secara wajar. Sehingga, akan terjadi kesulitan dalam

memprediksi kecenderungan harga setelah pencatatan di bursa saham dikarenakan

secara empiris sebahagian besar saham setelah penawaran umum atau Initial Public

Offering (IPO) pada Bursa Efek Indonesia (BEI) dengan menggunakan metode

Discount Cash Flow (DCF) dan metode Relative Valuation (RV) cenderung

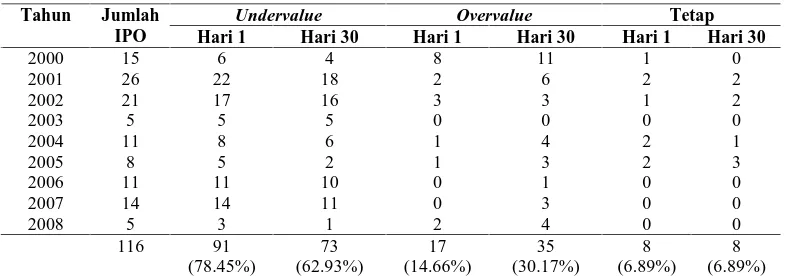

Tabel I.1. Kinerja Perusahaan yang Melakukan Penawaran Saham Perdana pada Bursa Efek Indonesia Periode 2000 – Desember 2008

Undervalue Overvalue Tetap

Tahun Jumlah

IPO Hari 1 Hari 30 Hari 1 Hari 30 Hari 1 Hari 30

2000 15 6 4 8 11 1 0

2001 26 22 18 2 6 2 2

2002 21 17 16 3 3 1 2

2003 5 5 5 0 0 0 0

2004 11 8 6 1 4 2 1

2005 8 5 2 1 3 2 3

2006 11 11 10 0 1 0 0

2007 14 14 11 0 3 0 0

2008 5 3 1 2 4 0 0

116 91 (78.45%)

73 (62.93%)

17 (14.66%)

35 (30.17%)

8 (6.89%)

8 (6.89%) Sumber: Statistik Badan Penanaman Modal (2009), Bursa Efek Indonesia (2009), dan www.yahoo.finance.com

(2009) (Data Diolah)

Kondisi undervalue yang relatif besar ini –yakni 78,45 persen pada hari

pertama pencatatan dan 62,93 persen pada hari ke 30 pencatatan, di mana hal ini

sangat tidak menguntungkan bagi pihak-pihak terkait, bagi emiten berarti mereka

mengorbankan sebahagian pendapatan (return) yang seharusnya didapat. Ditambah,

bagi underwriter semakin rendah harga Initial Public Offering (IPO) berarti akan

semakin kecil pula pendapatan yang akan diterimanya, namun dengan semakin

rendahnya harga saham akan semakin besar peluang saham tersebut untuk laku

terjual. Di lain pihak, kondisi undervalue ini dapat menyebabkan investor terjebak,

padahal dari data di atas tidak semua harga saham perdana atau Initial Public

Offering (IPO) adalah undervalue, ada saham yang tetap harganya, overvalue maupun

tetap harganya (return nol) sehingga bila investor membeli saham dengan kategori ini

dapat mengalami kerugian (loss).

Pada tahun 2005, dilakukan penelitian oleh Hakiman pada Bursa Efek

non-trade, non-investment dan non-services) dengan dua metode tradisional atau model

valuasi yang biasa digunakan oleh emiten hingga saat ini yakni Discount Cash Flow

(DCF) dan Relative Valuation (RV) ditambah satu model valuasi yang masih

dikategorikan baru yakni metode atau model Real Option. Terbukti bahwa dengan

menggunakan dua metode yang biasa digunakan oleh emiten hingga saat ini yakni

Discount Cash Flow (DCF) dan Relative Valuation (RV) menghasilkan standar

deviasi yang besar yakni sebesar 192 pada hari ke 1 dan 336 pada hari ke 30

dibandingkan jika menggunakan model Real Option menghasilkan standar deviasi

sekitar 160 pada hari ke 1 dan 278 pada hari ke 30.

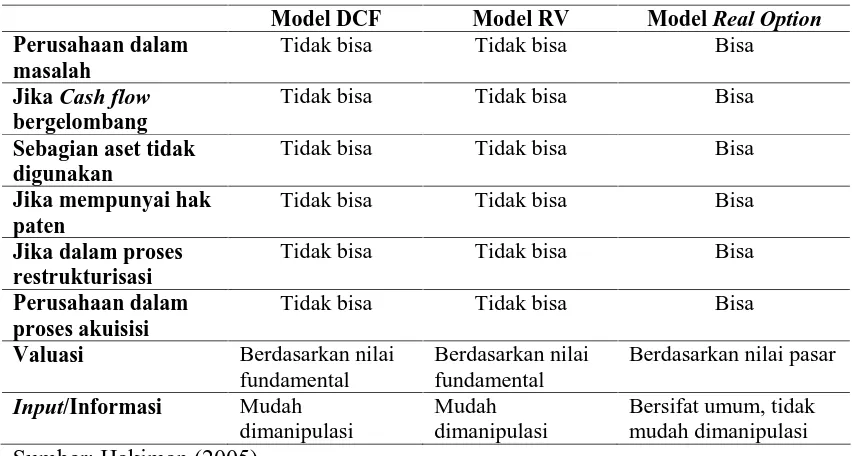

Lebih lanjut, keunggulan dan kelemahan model valuasi Discount Cash Flow

(DCF), Relative Valuation (RV) dibandingkan dengan metode Real Option di dalam

menvaluasi harga saham perdana, adalah jika menggunakan Discount Cash Flow

(DCF) dan Relative Valuation (RV) akan mengalami kesulitan hingga tidak dapat

menvaluasi jika perusahaan dalam keadaan bermasalah, cash flow perusahaan

mengalami fluktuasi secara cepat, sebahagian aset perusahaan tidak digunakan atau

idle, memiliki hak paten dengan kuantitas besar, kondisi perusahaan dalam

rekonstruksi, dan jika perusahaan dalam keadaan proses akuisisi. Sedangkan, jika

menggunakan model Real Option, kendala ini tidak menjadi masalah. Di mana, hal

ini telah dibuktikan pada Bursa Saham New York dan beberapa saham yakni pada

sektor non-finance, non-services, non-trade, non-investment pada Bursa Efek

Indonesia. Selanjutnya, dasar valuasi metode Discount Cash Flow (DCF) dan

input/informasi mudah untuk dimanipulasi. Sedangkan, dasar valuasi metode Real

Option adalah berdasarkan nilai pasar sehingga input/informasi bersifat umum

dengan kata lain tidak mudah dimanipulasi. Secara ringkas, keunggulan dan

kelemahan model valuasi dapat disajikan pada Tabel I.2 berikut:

Tabel I.2. Model-model Valuasi

Model DCF Model RV Model Real Option Perusahaan dalam

masalah

Tidak bisa Tidak bisa Bisa

Jika Cash flow bergelombang

Tidak bisa Tidak bisa Bisa

Sebagian aset tidak digunakan

Tidak bisa Tidak bisa Bisa

Jika mempunyai hak paten

Tidak bisa Tidak bisa Bisa

Jika dalam proses restrukturisasi

Tidak bisa Tidak bisa Bisa

Perusahaan dalam proses akuisisi

Tidak bisa Tidak bisa Bisa

Valuasi Berdasarkan nilai fundamental

Berdasarkan nilai fundamental

Berdasarkan nilai pasar

Input/Informasi Mudah

dimanipulasi

Mudah dimanipulasi

Bersifat umum, tidak mudah dimanipulasi Sumber: Hakiman (2005)

Adapun Model Real Option dalam hal ini terdiri dari 5 parameter yakni nilai

aset, nilai hutang, implied volalitas, tenor, dan suku bunga bebas risiko. Di mana,

pada tahun 2000 dan 2002 dilakukan penelitian pada Bursa Saham New York

terhadap saham-saham perdana dengan menggunakan model atau metode Real

Option di mana menyimpulkan bahwa nilai aset, implied volalitas dan tenor memiliki

hubungan secara positif terhadap model yakni semakin besar nilai aset, implied

volalitas dan tenor suatu perusahaan maka perusahaan tersebut akan cenderung

yang prospektif baik sehingga penawaran harga saham perdana setelah pencatatan

di bursa saham akan cenderung berpeluang overvalue. Sedangkan parameter suku

bunga bebas risiko dan hutang memiliki hubungan yang negatif terhadap nilai

perusahaan yakni semakin besar nilai dari suku bunga bebas risiko dan hutang suatu

perusahaan maka perusahaan tersebut akan cenderung berpeluang memiliki nilai

negatif, hal ini menunjukkan bahwa perusahaan dimungkinkan sedang atau akan

menghadapi kendala sehingga penawaran harga saham perdana setelah pencatatan

di bursa akan cenderung berpeluang undervalue.

Dari uraian fenomena di atas secara jelas bahwa di dalam penentuan harga

saham perdana atau Initial Public Offering (IPO) di mana model yang ada atau yang

biasa digunakan yakni model Discount Cash Flow (DCF) dan model Relative

Valuation (RV) tidak dapat menerangkan mengapa fenomena undervalue dan

penyimpangan yang begitu besar, sehingga diperlukan suatu model yang dapat

menentukan harga saham perdana dengan lebih wajar. Ditambah, diperlukan juga

model prediksi harga saham setelah pencatatan pada bursa atau Initial Public Offering

(IPO), yaitu model yang dapat memprediksi apakah harga saham yang terbentuk akan

cenderung berpeluang undervalue atau overvalue setelah dicatatkan pada Bursa.

Dalam hal ini model Real Option memiliki harapan di dalam penentuan harga saham

perdana secara wajar, akan tetapi model ini masih perlu pengkajian dan penelitian

lebih lanjut dikarenakan belum semua Bursa Saham dan Emiten terteliti dengan

I.2. Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut:

Sejauhmana pengaruh Aset, Hutang, Tenor, Implied Volalitas, Jakarta Inter Bank

Offering Rate (JIBOR), dan Publik terhadap peluang kecenderungan undervalue atau

overvalue Harga Saham Perdana dengan metode Real Option di Bursa Efek

Indonesia?

I.3. Tujuan Penelitian

Adapun tujuan dari dilaksanakannya penelitian ini adalah untuk mengetahui

dan menganalisis pengaruh Aset, Hutang, Tenor, Implied Volalitas, Jakarta Inter

Bank Offering Rate (JIBOR), dan Publik terhadap peluang kecenderungan undervalue

atau overvalue Harga Saham Perdana dengan metode Real Option di Bursa Efek

Indonesia.

I.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

a. Sebagai bahan masukan dan pertimbangan bagi emiten, underwriter dan

investor di dalam menetapkan dan memprediksi harga saham perdana

di Bursa Efek Indonesia.

b. Sebagai acuan dalam upaya melindungi kepentingan emiten, underwriter dan

c. Sebagai referensi ilmiah model prediksi kecenderungan harga saham perdana

setelah dicatat di Bursa Efek Indonesia.

d. Sebagai referensi dalam menentukan nilai intrinsik harga saham waktu Initial

Public Offering (IPO) sehingga memudahkan dalam pengambilan keputusan.

e. Dapat meminimalkan risiko bagi para pelaku di Bursa Efek Indonesia.

f. Sebagai penambah wawasan bagi penulis dan melatih diri berfikir secara

ilmiah pada bidang Manajemen Keuangan, khususnya yang berkaitan dengan

penilaian saham.

g. Sebagai bahan referensi bagi peneliti selanjutnya yang memfokuskan studi

penelitian yang sama di masa yang akan datang.

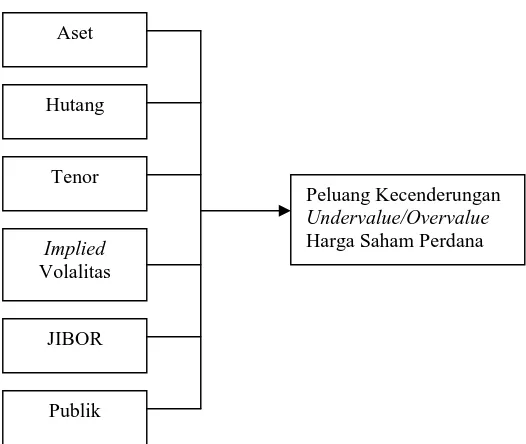

I.5. Kerangka Berpikir

Penentuan harga saham perdana secara wajar sangat diperlukan bagi calon

emiten, underwriter dan investor. Sehingga, para calon emiten, underwriter, dan

investor mampu memprediksi kecenderungan harga setelah pencatatan di bursa

saham secara wajar pula. Salah satu pendekatan terkini khususnya masih pada taraf

penelitian di dalam penentuan dan memprediksi kecenderungan harga saham perdana

secara wajar adalah dengan pendekatan metode Real Option. Adapun dasar

pendekatan metode ini adalah teori Black-Scholes prihal penentuan nilai dari suatu

Option. Menurut Setyabudi (2008) bahwa metode Real Option ini merupakan suatu

model yang dapat menguraikan nilai suatu perusahaan di dalam ketidakpastian dan

mendefinisikan metode Real Option adalah sebagai suatu model dengan pendekatan

teori opsi – yakni model Black-Scholes, sehingga dengan pendekatan ini akan sangat

berguna di dalam penentuan suatu strategi bisnis dan investasi di masa mendatang.

Amram dan Kulatilaka (1999) menyatakan bahwa dengan dasar teori atau model Black-Scholes maka model Real Option memiliki lima parameter yakni

current value of the underlying asset (S), strick price of the option menjadi corporate debt (X), time to expiration atau tenor (t), risk-free intrest rate (Rf),

dan variance in the value of the underlying asset

2 dengan pendekatanimplied volality.

Lebih lanjut, Setyabudi (2008) menyimpulkan bahwa dengan menggunakan

metode Real Option Valuation nilai aset, variance – implied volality, tenor memiliki

hubungan yang positif terhadap nilai perusahaan, di mana secara empiris bahwa

dengan tingginya nilai ketiga parameter ini maka akan menunjukkan peluang

kecenderungan perusahaan secara positif di masa mendatang. Sedangkan, parameter

hutang, dan suku bunga bebas risiko memiliki hubungan yang negatif terhadap nilai

perusahaan, di mana secara empiris hal ini menunjukkan bahwa dengan tingginya

nilai hutang suatu perusahaan dan suku bunga bebas risiko maka peluang perusahaan

di masa depan akan cenderung mengalami kendala, minimal kendala pada arus kas

perusahaan tersebut. Sehingga, kelima parameter dapat menjadi indikator di dalam

menilai saham perusahaan pada saat penawaran perdana atau pada saat penawaran

terbatas. Di mana, hal ini sesuai dengan hasil penelitian Bahsoon dan Emmerich

(2000) serta Borissouk dan Peli (2002) pada Bursa Efek New York di dalam menilai

Kemudian, menurut Martowardojo dalam Finance (2008) bahwa data Jakarta

Inter Bank Offering Rate (JIBOR) merupakan data yang layak digunakan sebagai

tingkat suku bunga bebas risiko dikarenakan lebih mencerminkan tingkat bunga yang

berlaku di pasar.

Sehingga, Model Real Option dapat diartikan sebagai suatu model yang

mampu menguraikan nilai suatu perusahaan di dalam ketidakpastian bisnis, di mana

model ini tercipta dari lima parameter yakni aset, hutang, tenor, suku bunga bebas

risiko dengan pendekatan Jakarta Inter Bank Offering Rate, dan variance dengan

pendekatan implied volality.

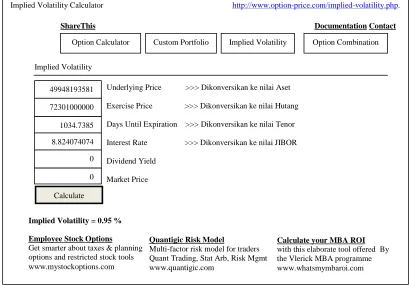

Implied volality digunakan untuk variabel volalitas atau variance yang

nilainya didapat dari hasil perhitungan dengan menggunakan itterasi dari

Newton-Rhapson. Implied volality menurut Forex (2009) merupakan sebuah pengukuran

cakupan harga yang diperkirakan dalam pasar atas currency future yang didasarkan

pada option premium yang diperdagangkan. Brealey dan Myers (1996) menjelaskan

bahwa pada standar keuangan jika nilai dari suatu volalitas tinggi hal ini mengartikan

bahwa tingkat diskonto harus tinggi dan nilai bersih present value harus rendah.

Lebih lanjut, pada teori opsi, jika suatu volalitas opsi tinggi maka nilai dari suatu opsi

tersebut akan tinggi pula. Metode ini sudah digunakan oleh Manester dan Koehler

(1982) serta Cuthberson dan Nitsche (2001).

Mauboussin (1999) menyimpulkan bahwa nilai call option memiliki

Real Option, yaitu adanya hubungan positif antara nilai equity dengan nilai volalitas

berarti jika nilai volalitas meningkat maka nilai equity juga akan meningkat.

Selanjutnya, Hakiman (2005) dalam disertasinya terhadap seluruh emiten

yang bergerak pada sektor non-financial, non-services, non-trade dan non-investment

di Bursa Efek Indonesia menyimpulkan bahwa penambahan variabel publik atau

jumlah saham yang dijual ke umum pada model Real Option berpengaruh negatif dan

signifikan terhadap penentuan harga saham perdana, dengan interpretasi bahwa

kepemilikan saham di Indonesia pada sektor ini masih didominasi oleh kepemilikan

manajerial dan kepemilikan institusional. Hal ini didukung oleh penelitian yang

dilakukan Sudarma (2004) dengan menghasilkan kesimpulan bahwa struktur

kepemilikan saham di Indonesia berpengaruh negatif dan signifikan terhadap nilai

perusahaan. Dimana, semakin berkurangnya komposisi kepemilikan manajerial dan

kepemilikan institusional serta meningkatnya kepemilikan publik atau umum akan

berpengaruh negatif terhadap nilai perusahaan.

Sehingga dari uraian di atas, maka kerangka berpikir dari penelitian ini dapat

Gambar I.1. Kerangka Berpikir

I.6. Hipotesis

Berdasarkan kerangka berpikir, maka dihipotesiskan sebagai berikut: Aset,

Hutang, Tenor, Implied Volalitas, Jakarta Inter Bank Offering Rate (JIBOR), dan

Publik berpengaruh terhadap peluang kecenderungan undervalue atau overvalue

Harga Saham Perdana dengan metode Real Option di Bursa Efek Indonesia.

Aset

Hutang

Tenor

Implied

Volalitas

JIBOR

Publik

Peluang Kecenderungan

Undervalue/Overvalue

BAB II

TINJAUAN PUSTAKA

II.1. Penelitian Terdahulu

Penerapan metode Real Option di dalam memprediksi kestabilan dari suatu

harga saham perdana telah dilakukan pada penelitian Bahsoon dan Emmerich (2000)

pada Bursa Saham New York (NYSE) dengan membangun arsitektur software yang

fokus kepada kondisi masa depan yang tidak pasti. Di mana, hasil dari penelitian

tersebut menyebutkan bahwa metode atau model Real Option dapat digunakan untuk

memprediksi ketidakpastian tersebut.

Lebih lanjut, Borissiouk dan Peli (2002) pada tesisnya melakukan pengujian

ulang dengan menggunakan metode Real Option pada Bursa Saham New York

dengan kriteria sampel penelitian yang masing-masing berbeda dan meyimpulkan

bahwa dengan pendekatan model Real Option sangat berguna di dalam menghitung

nilai Expected Net Present Value (ENPV) yang berada di daerah abu-abu (negatif dan

rendah), di mana hal ini sangat berguna dalam penentuan dan memprediksi

kecenderungan harga saham perdana setelah pencatatan di bursa saham.

Selanjutnya, Hakiman (2005) melakukan penelitian pada Bursa Efek

Indonesia dengan mengembangkan model Real Option dengan aset, hutang, tenor,

volalitas, JIBOR, dan publik sebagai variabel bebas dengan kriteria sampel yang

diambil adalah sektor emiten perdagangan, finansial, investasi dan

Initial Public Offering (IPO) dapat dihitung dengan menggunakan model Real

Option begitu juga dengan prediksi harga saham 30 hari setelah penawaran umum.

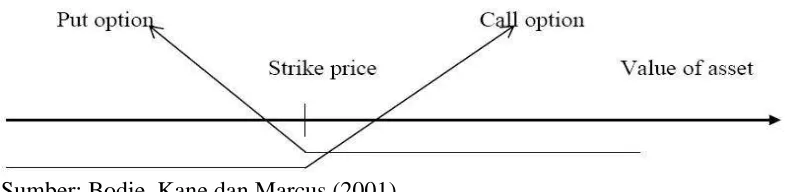

II.2. Model Option Pricing (OP Model)

Pada tahun 1973, Fisher Black dan Myron Scholes mengajukan suatu model

penilaian option yang dikenal sebagai Black and Scholes Model, model ini paling

banyak digunakan untuk menentukan harga suatu option (Bodie, Kane dan Marcus,

2001). Lebih lanjut, model ini pada mulanya ditujukan untuk menilai opsi bertipe

Eropa, namun pada perkembangan lebih lanjut diajukan beberapa modifikasi Black

and Scholes model, sehingga dapat digunakan untuk menghitung option bertipe

Amerika maupun option yang sahamnya membagikan dividen pada masa hidup

option tersebut. Lebih lanjut, suatu opsi dibagi menjadi dua yakni Call dan Put

Option. Di mana, Opsi Call menurut Bodie, Kane dan Marcus (2001) merupakan

pemberian hak, bukan kewajiban, kepada pemegangnya untuk membeli suatu aktiva

pada harga tertentu pada atau sebelum waktu tertentu. Sedangkan, Opsi Put menurut

Bodie et al. (2001) merupakan pemberian hak, bukan kewajiban, kepada

pemegangnya untuk menjual suatu aktiva pada harga tertentu pada atau sebelum

waktu tertentu. Adapun gambar Call dan Put Option dapat dilihat pada Gambar II.1

Sumber: Bodie, Kane dan Marcus (2001)

Gambar II.1. Pemegang Call dan Put Option

Dalam hal ini Bodie et al. (2001) menjelaskan bahwa suatu investasi

pemegang call akan pulang pokok jika pada waktu jatuh tempo call, harga pasar =

harga call + harga strike. Keuntungan diperoleh jika waktu jatuh tempo call, harga

pasar > harga call + harga strike, demikian sebaliknya. Sedangkan, jika suatu

investasi pemegang put akan pulang pokok jika pada waktu jatuh tempo put, harga

pasar = harga strike – harga put. Keuntungan diperoleh jika waktu jatuh tempo call,

harga pasar < harga strike – harga put, demikian sebaliknya.

Secara umum pendekatan dari model Option dapat dilihat melalui model

Black dan Scholes (1973). Di mana, mereka mempublikasikan suatu model option

yaitu persamaan umumnya untuk Call adalah;

C = SN(d1) – Xe-rfTN(d2)

Di mana:

T

T r

X S

d f

2 2 ln

1

d2d1 T

S = nilai underlying asset

X = nilai exercise

rf = suku bunga bebas risiko

T = jangka waktu

= standar deviasi

N = distribusi normal

Adapun asumsi menurut Black dan Scholes (1973) yang dianut pada

persamaan ini adalah:

a. Suku bunga bebas risiko yang besarnya tetap sepanjang waktu option.

b. Return harga saham terdistribusi secara lognormal.

c. Volalitas tetap.

d. Tetap ada pembagian dividen.

e. Option adalah model “European Style”, tidak dapat di eksekusi

sebelum jatuh tempo.

f. Tidak ada biaya transaksi.

g. Tidak ada penalti untuk short sales.

II.3. Model Real Option

Istilah “Real Options” diperkenalkan pertama kali oleh Stewart C. Mayers

dari MIT tahun 1977 pada pengaplikasian teori “option pricing” di dalam melakukan

diterapkan dalam industri perminyakan yang memiliki faktor karakteristik

ketidakpastian yang tinggi.

Kata option atau opsi sendiri berasal dari bahasa Latin yakni optio, optare

yang memiliki arti untuk memilih, mengharap, menginginkan (The Random House

College Dictionary, 1999). Lebih lanjut, pada zaman pertengahan Perancis arti dari

kata ini berkembang menjadi “suatu hak bukan suatu kewajiban” (Encarta, 2007).

Sedangkan, kata “real” berasal dari bahasa Latin kuno yakni “realis” dengan arti

tetap, permanen atau benda yang tidak dapat dipindah tempatkan (The Random

House College Dictionary, 1999). Sehingga, menurut Brach (2003) Real Option dapat

diartikan sebagai suatu opsi yang berhubungan dengan berbagai hal. Kemudian,

menurut Setyabudi (2008) bahwa metode Real Option ini merupakan suatu model

yang dapat menguraikan nilai suatu perusahaan di dalam ketidakpastian dan mengatur

fleksibilitas di dalam strategi investasi. Lebih lanjut, menurut Wikipedia (2009)

bahwa Real Option merupakan suatu hak – namun bukan suatu kewajiban – di dalam

melakukan beberapa keputusan bisnis, sebagai contoh penentuan alternatif peluang

apakah akan mengembangkan perusahaan atau sebaliknya akan menjual perusahaan.

Selanjutnya, Mouboussin (1999) mendefinisikan metode Real Option adalah sebagai

suatu model dengan pendekatan teori opsi – yakni model Black-Scholes, sehingga

dengan pendekatan ini akan sangat berguna di dalam penentuan suatu strategi bisnis

dan investasi di masa yang akan datang.

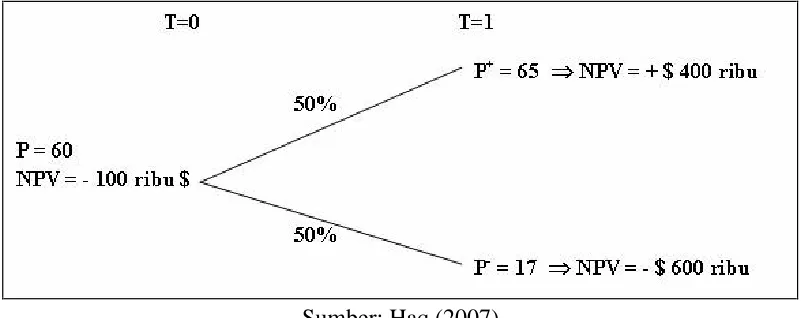

Lebih lanjut, Haq (2007) mengilustrasikan secara sederhana penggunaan

Di mana, suatu lapangan minyak yang belum dikembangkan dengan reserve 500 ribu

barrel. Diasumsikan bahwa recovery faktornya sebesar 20% dan bila ingin

dikembangkan sekarang membutuhkan investasi sebesar $ 6.1 juta. Jika harga minyak

sekarang diasumsikan sebesar $60/bbl. Dari hasil perhitungan NPV sederhana maka

NPV = (20% x 500 ribu bbl x $60/bbl) – $ 6.1 juta=-$ 100 ribu.

Dari hasil NPV ini terlihat bahwa lapangan ini tidak mempunyai nilai

sehingga kelihatan layak untuk dijual. Akan tetapi, jika melihat faktor ketidakpastian

kedepan dari harga minyak maka tentunya hasilnya akan berbeda. Misal tahun depan

ada kemungkinan 50% harga akan naik menjadi $65/bbl dan 50% akan turun menjadi

$55/bbl seperti pada skema Gambar II.2 di bawah ini:

[image:40.612.120.521.389.548.2]Sumber: Haq (2007)

Gambar II.2. Simulasi Metode Real Option

Pada tahun depan (T = 1), ada dua kondisi yang tercipta, jika investasi tidak

berubah untuk kebutuhan tahun depan, yaitu sebagai berikut:

1. Jika harga minyak menjadi $65/bbl, maka NPV = (0.2 x 500 x 65) – 6.1 =

2. Jika harga minyak menjadi $55/bb, maka NPV = (0.2 x 500 x 55) – 6.1 =

-$600 ribu.

Jika dibayangkan berada pada posisi tahun depan, maka dari kondisi-kondisi

di atas secara rasional seorang manajer tentunya tidak akan mengeksekusi kondisi

kedua atau dengan kata lain kondisi kedua itu bernilai nol. Oleh sebab itu, nilai

lapangan pada tahun depan adalah NPV project (T = 1) = (50% x 400) + (50% x 0) =

$200 ribu. Sehingga, jika melihat kondisi ini sebaiknya menunggu sampai tahun

pertama daripada melakukan investasi sekarang. Keputusan ini didukung dengan

perhitungan sebagai berikut:

Jika diasumsikan bahwa risk discount rate adalah 15%, maka nilai NPV di (T

= 0) adalah NPV project (T = 0) = $200 juta x [1/(1+15%)] = $174 ribu. Pada posisi

yang sama (T = 0) jika dibandingkan nilai yang telah didiskonto dengan nilai

investasi sekarang ($174 ribu > -$100 ribu), maka dapat disimpulkan lebih baik tidak

dijual dan menunggu dibandingkan jika berinvestasi sekarang.

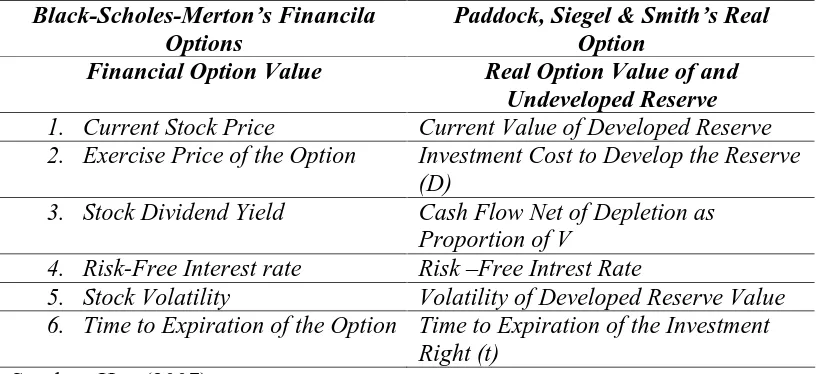

Lebih lanjut, Paddock, Siegel, dan Smith dalam Haq (2007) melakukan

pendekatan enam parameter dengan analogi parameter dalam penilaian cadangan

Tabel II.1. Pendekatan Enam Parameter pada Metode Real Option

Black-Scholes-Merton’s Financila

Options

Paddock, Siegel & Smith’s Real

Option

Financial Option Value Real Option Value of and

Undeveloped Reserve 1. Current Stock Price Current Value of Developed Reserve 2. Exercise Price of the Option Investment Cost to Develop the Reserve

(D)

3. Stock Dividend Yield Cash Flow Net of Depletion as Proportion of V

4. Risk-Free Interest rate Risk –Free Intrest Rate

5. Stock Volatility Volatility of Developed Reserve Value

6. Time to Expiration of the Option Time to Expiration of the Investment Right (t)

Sumber: Haq (2007)

Selanjutnya, dalam melakukan penilaian secara Real Option, keenam

parameter yang diperlukan untuk menghitungnya sebagaimana terlihat pada Gambar

II.3 di bawah ini:

Sumber: Haq (2007)

Gambar II.3. Parameter Real Option

Sehingga, konklusi dari keenam parameter Paddock, Siegel, dan Smith dalam

Haq (2007) adalah; pertama, Present Value proyek – nilai yang diharapkan sekarang

dari investasi yang dilakukan, di mana dengan meningkatnya nilai present value dari

Real Options

Parameter

Time to Expire

Investment Cost

Volatility (uncertainty) of Present Value

Expected Present Value from Investment

[image:42.612.111.512.428.580.2]suatu proyek maka akan meningkatkan nilai proyek tersebut dengan indikasi nilai

Real Option mengalami peningkatan. Kedua, Uncertainty – yakni volalitas dari

faktor-faktor yang mempengaruhi nilai proyek, di mana semakin tinggi tingkat

volalitas maka akan semakin tinggi nilai proyek dengan indikasi peningkatan

terhadap nilai Real Option. Ketiga, lamanya proyek, di mana semakin lama suatu

proyek maka akan semakin tinggi nilai proyek tersebut dengan indikasi tingginya

nilai Real Option yang dihasilkan. Keempat, biaya investasi, di mana semakin tinggi

biaya investasi akan mengurangi nilai suatu proyek dan tentunya berkurangnya nilai

Real Option-nya. Kelima, Risk Interest Rate, di mana semakin tinggi risk interest rate

maka akan semakin rendah nilai proyek tersebut dengan indikasi menurunnya nilai

real options yang diperoleh dikarenakan akan meningkatkan time value of money

apabila proyek ditangguhkan. Terakhir, keenam, Devidend Yield atau Opportunity

lost, meningkatnya opportunity lost akibat penundaan suatu proyek akan menurunkan

nilai proyek tersebut dengan indikasi nilai Real Option mengalami penurunan.

Sedangkan, Amram dan Kulatilaka (1999) menyatakan bahwa dengan dasar teori atau model Black-Scholes maka model Real Option minimal memiliki lima parameter yakni current value of the underlying asset (S), strick price of

the option menjadi corporate debt (X), time to expiration atau tenor (t), risk-free intrest rate (Rf), dan variance in the value of the underlying asset

2dengan pendekatan implied volality.

Lebih lanjut, Setyabudi (2008) menyimpulkan bahwa dengan menggunakan

metode Real Option Valuation nilai aset, variance – implied volality, tenor memiliki

bahwa dengan tingginya nilai ketiga parameter ini akan menunjukkan peluang

perusahaan secara positif di masa mendatang. Sedangkan, parameter hutang, dan suku

bunga bebas risiko memiliki hubungan yang negatif terhadap model, di mana secara

interpretasi bahwa dengan tingginya nilai hutang suatu perusahaan dan suku bunga

bebas risiko maka peluang perusahaan di masa depan akan mengalami kendala,

minimal pada arus kas perusahaan. Pengaruh variabel terhadap model memiliki

interpretasi terhadap nilai atau valuasi terhadap suatu perusahaan. Sehingga, kelima

parameter dapat menjadi indikator di dalam menilai saham perusahaan pada saat

penawaran perdana atau pada saat penawaran terbatas. Di mana, hal ini sesuai dengan

hasil penelitian Bahsoon dan Emmerich (2000) serta Borissouk dan Peli (2002) pada

Bursa Efek New York di dalam menilai saham-saham perdana.

Kemudian, menurut Martowardojo dalam Finance (2008) bahwa data Jakarta

Inter Bank Offering Rate (JIBOR) merupakan data yang dapat digunakan sebagai

tingkat suku bunga bebas risiko dikarenakan lebih mencerminkan tingkat bunga yang

berlaku di pasar.

Implied volality digunakan untuk variabel volalitas yang nilainya didapat dari

hasil perhitungan dengan menggunakan itterasi dari Newton-Rhapson. Implied

volality menurut Forex (2009) merupakan sebuah pengukuran cakupan harga yang

diperkirakan dalam pasar atas currency future yang didasarkan pada option premium

yang diperdagangkan. Brealey dan Myers (1996) menjelaskan bahwa pada standar

keuangan jika nilai dari suatu volalitas tinggi hal ini mengartikan bahwa tingkat

teori opsi, jika suatu volalitas opsi tinggi maka nilai dari suatu opsi tersebut akan

tinggi pula. Metode ini sudah digunakan oleh Manester dan Koehler (1982) serta

Cuthberson dan Nitsche (2001).

Lebih lanjut, Damodaran (1994) mengembangkan model Real Option untuk

menghitung equity, nilai dari perusahaan yang bergerak di bidang sumberdaya alam,

dan nilai perusahaan yang memiliki hak paten seperti perusahaan farmasi. Di mana,

dasar pemikirannya adalah equity dilihat sebagai call option atas perusahaan, ini

sejalan dengan model dasar dari Black-Scholes, sehingga persamaannya adalah:

Nilai dari equity = VN(d1) – De-rtN(d2)

Di mana:

t

t r

D V d

2 2 ln

1

d2 d1 t

V = Nilai asset

D = Nilai hutang

2= Variance dari nilai asset perusahaan underlying

t = jangka waktu jatuh tempo hutang (tahun)

r = Suku bunga tanpa risiko

N(x) = Daerah di bawah standardized normal distribusi

Untuk perusahaan yang bergerak di bidang sumber daya alam, maka nilai

cadangan sumber daya alam tersebut dapat dilihat sebagai call option, sehingga

Nilai dari cadangan = V e-ytN(d1) – De-rtN(d2)

Di mana:

t t r D V d 2 2 ln 1

d2d1 t

V = Present Value dari cadangan yang belum dikembangkan

D = Present Value dari biaya pengembangan

2

= Variance dari nilai cadangan yang belum dikembangkan

t = jangka waktu cadangan

r = Suku bunga tanpa risiko

y = Net cash flow per tahun dari pengembangan cadangan (dalam

persen)

N(x) = Daerah di bawah standardized normal distribusi

Lebih lanjut, untuk perusahaan yang memiliki paten, maka nilai produk paten

dilihat sebagai call option, dan persamaannya menjadi:

Nilai Produk Paten = V e-ytN(d1) – De-rtN(d2)

Di mana:

t t r D V d 2 2 ln 1

d2d1 t

V = Present Value dari produk baru (paten) yang diluncurkan

2= Variance dari expected cash flow

t = Jangka waktu paten

r = Suku bunga tanpa risiko

y = 1/(jangka waktu paten)

N(x) = Daerah di bawah standardized normal distribusi

Copeland et al. (1995) menggunakan “option pricing methods” untuk valuasi

dan harga valuasi yang dihasilkan model option berkisar 16% sampai dengan 83%

di atas dari harga valuasi secara konvensional. Damodaran (1994) juga menggunakan

“option pricing method” melakukan penghitungan ulang harga saham Gulf Oil waktu

di take over di tahun 1984 dengan menyimpulkan bahwa nilai saham waktu take over

tersebut adalah lebih tinggi (overvalued) sebesar 36,5%.

Dickens dan Lohrenz (1996) membandingkan perhitungan DFC dengan Real

Option untuk minyak dan gas di teluk Mexico dengan menyimpulkan bahwa metode

Real Option lebih akurat 10% dari pada model DFC. Lebih lanjut, Mouboussin

(1999) menemukan bahwa nilai call option akan meningkat sejalan dengan

meningkatnya volalitas dari harga saham.

Borissiouk dan Peli (2002) dalam Tesis Master mereka di Universitas

Lausanne menyimpulkan bahwa Real Option sangat berguna untuk menghitung nilai

Expected Net Present Value (ENPV) yang berada di daerah abu-abu (negatif dan

Bahsoon dan Emmerich (2000) pada Bursa New York (NYSE) dengan

membangun arsitektur software yang fokus kepada kondisi masa depan yang tidak

pasti. Di mana, hasil dari penelitian tersebut menyebutkan bahwa metode atau model

Real Option dapat digunakan untuk memprediksi ketidakpastian tersebut.

Titman dan Wessels (1988) mengatakan struktur modal perusahaan

bergantung pada risiko kebangkrutan perusahaan itu sendiri. Semakin unik suatu

perusahaan maka akan semakin tinggi pula risiko yang berarti dan semakin tinggi

pula biaya kebangkrutannya. Akibatnya tingkat unik suatu perusahaan mempunyai

hubungan negatif dengan rasio hutang.

II.4. Teori Sebab Undervalue dan Overvalue

Adapun teori yang menjelaskan undervalue atau overvalue suatu saham

perdana adalah terdiri dari teori market timing, short run underpricing, shares

allocation, valuation, kinerja long run, struktur kepemilikan, volalitas, dan suku

bunga bebas risiko.

II.4.1. Teori Market Timing

Suatu perusahaan akan menunda go public ketika sahamnya dihargai

undervalue (Lucas dan McDonald, 1990). Lebih lanjut, Choe, Hyuk dan Nanda

(1993) menemukan bahwa perusahaan akan menghindar kegiatan Initial Public

Offering (IPO) ketika sedikit perusahaan bermutu yang go public. Sedangkan,

menurut Schultz dan Zaman (1994) bahwa adanya information spillovers di pasar

II.4.2. Short Run Underpricing

Ibbotson (1975) menyatakan bahwa harga saham perdana yang underprice

adalah untuk menutupi premi risiko asset-pricing akibat market misevaluation dan

risiko likuiditas. Lebih lanjut, terdapat dua kelompok yang berpendapat mengenai

penyebab harga saham perdana underpricing yaitu kelompok Asymmetric

Information dan Symmetric Information.

a. Asymmetric Information; Issuer lebih mengetahui dari pada investor

Welch (1989) mengatakan bahwa underwriter akan mengembalikan kerugian

emiten akibat harga yang undervalue dengan adanya aktivitas sesudah Initial Public

Offering (IPO) misalnya dengan penerbitan saham selanjutnya. Lebih lanjut, Allen

dan Faulhaber (1989) mengatakan bahwa pasar akan merespon positif pengumuman

dividen di masa mendatang. Chemmanur (1993) mengatakan bahwa analis akan

mengembalikan pengorbanan yang telah dilakukan. Benveniste dan Spindt (1989)

menemukan bahwa bookbuilding memungkinkan underwriter mendapatkan informasi

dari informed investors.

b. Symmetric Information; Investor lebih mengetahui dari pada issuer

Rock (1986) berpendapat bahwa harga saham yang tinggi waktu Initial Public

Offering (IPO) mempengaruhi pendapat investor bahwa akan terjadi winner’s curse.

Sedangkan Koh dan Walter (1989) mengatakan bahwa untuk Break Even Point

(BEP), maka harga saham perdana harus underpricing. Lebih lanjut, Welch (1992)

mengatakan bahwa harga saham perdana yang tinggi akan menimbulkan

Ljungqvist (2001) mengatakan bahwa harga IPO yang underpricing adalah sebagai

pengganti mahalnya biaya pemasaran.

Krigman, Shaw dan Womack (1999) serta Ellis, Michaely dan O’Hara (2000)

menemukan hasil yang sama di mana volume perdagangan akan semakin tinggi

dengan semakin besarnya underpricing.

II.4.3. Teori Shares Allocation

Sherman dan Titman (2002) mengatakan bahwa kejadian underprice

merupakan sebagai kompensasi bagi investor untuk mendapatkan informasi yang

mahal. Lebih lanjut, Loughran, Tim dan Ritter (2002) mengatakan bahwa akan terjadi

konflik antara issuer dengan underwriter jika diberi keleluasaan dalam

mengalokasikan saham, karena underwriter tidak melaksanakan apa yang diinginkan

oleh issuer.

Puliam, Susan dan Smith (2000) menemukan bahwa keleluasaan dalam

mengalokasikan saham akan digunakan hanya untuk memperkaya underwriter.

Ljungqvist dan Wilhelm (2002) mengatakan bahwa penjualan saham secara langsung

kepada teman dan keluarga akan menurunkan tingkat underprice.

II.4.4. Teori Valuation

Kim, Moonchul dan Ritter (1999) mengatakan bahwa kemampuan data

akunting dan earning forcast dalam menjelaskan harga saham perdana adalah rendah.

Lebih lanjut, Purnanandam, Amiyatosh dan Swaminathan (2001) menemukan bahwa

II.4.5. Kinerja Long-Run

Schultz (2001) mengatakan bahwa banyak saham perdana mengikuti saham

perdana yang sukses, padahal kinerja perusahaan tersebut berada di bawah rata-rata.

Heatson (2001) mengatakan penyebab terjadinya underperformance harga saham

dalam jangka panjang dikarenakan manajer terlalu optimis. Lebih lanjut, Teoh, Hong,

Welch dan Wong (1998) mengatakan bahwa data akunting pre Initial Public Offering

(IPO) terlalu optimis, tidak memberikan sinyal akan terjadinya kesulitan dalam

periode operasi (life cycle) perusahaan.

II.4.6. Teori Struktur Kepemilikan

Secara umum struktur kepemilikan yang menyebar luas umumnya hanya

terdapat pada Amerika Serikat dan Inggris. Sedangkan pada negara-negara maju

lainnya serta negara-negara berkembang, umumnya perusahaan masih dikendalikan

oleh keluarga. La Porto dkk dalam Arifin (2003) menyimpulkan bahwa 85% dari

perusahaan Spanyol mempunyai pemegang saham kendali, dibandingkan Inggris

yang hanya 10% dan Amerika Serikat 20%. Hal yang sama terjadi, Crijs dan De

Clerck dalam Berghe dan Carchon (2001) di Belgia, Shahira (2003) di Mesir,

Wiwattanakantung (2000) di Thailand, Sarac (2002) di Turki, dan Arifin (2003)

di Indonesia.

Lebih lanjut, Sudarma (2004) menyimpulkan bahwa struktur kepemilikan

saham di Indonesia berpengaruh negatif dan signifikan terhadap nilai perusahaan.

institusional serta meningkatnya kepemilikan publik atau umum akan berpengaruh

secara negatif terhadap nilai perusahaan.

II.4.7. Teori Volalitas

Hudojo (2004) menjelaskan bahwa volalitas merupakan ukuran sejauhmana

harga saham dapat naik atau turun (berfluktuasi) dengan cepat dalam rentang waktu

yang pendek. Di mana, semakin tinggi volalitas maka semakin besar pula perubahan

harga saham tersebut dari hari ke hari.

Dalam perspektif investor, volalitas tidak hanya terdapat pada harga namun

juga dirasakan pada return dari suatu saham. Oleh sebab itu, salah satu risiko yang

akan dijumpai oleh investor adalah kemungkinan bahwa return yang diterima dari

investasinya akan berfluktuasi bahkan dapat menjadi negatif. Fluktuasi return

tersebut merupakan volalitas return yang dihadapi investor, jika volalitas bertambah

tinggi maka semakin tinggi pula risikonya dan sebaliknya jika volalitas semakin

rendah maka semakin rendah pula risikonya.

Menurut Fontanills dan Gentile (2002) bahwa terdapat dua jenis volalitas

yakni historical volality dan implied volality. Di mana, historical volatility

merupakan ukuran statistik dari pergerakan harga yang lampau. Sedangkan, implied

volatility adalah ukuran yang menentukan apakah premium option mahal atau tidak

berdasarkan premium option yang diperdagangkan saat ini.

Historical volatility diukur berdasarkan standar deviasi dari price return yang

menunjukkan bahwa pasar tersebut sangat volatile, dan sebaliknya bila standar

deviasi rendah maka pasar tersebut kurang volatile.

Lebih lanjut, volatilitas dapat digunakan sebagai alat bagi investor untuk

mengetahui seberapa besar pasar dapat bergerak sehingga dapat memberikan

masukan dalam membuat perkiraan harga dan permintaan. Volatilitas yang tinggi

dapat menunjukkan adanya perubahan tren karena banyaknya jual/beli di pasar yang

dapat menimbulkan perubahan harga yang tajam.

Suatu volatilitas dapat berubah-ubah seiring dengan waktu. Hudojo (2004)

menjelaskan bahwa perubahan ini dapat memiliki suatu pola-pola tertentu atau

merupakan perubahan secara acak. Volatilitas yang berubah mengikuti suatu pola

tertentu dinamakan dengan deterministic volatility, sedangkan volalitas yang berubah

secara acak dinamakan stochastic volatility.

Bollen dan Whaley (2004) menjelaskan bahwa di dalam melihat return suatu

saham pada deterministic volatility, volatilitas bergerak mengikuti pola perilaku yang

sudah ditentukan. Sebagai ilustrasi, jika harga saham naik maka volatilitas akan

turun, sebaliknya jika harga saham turun maka volatilitas naik. Artinya, ada korelasi

negatif antara harga saham dengan volalitas.

Namun, menurut stochastic volatility, volatilitas bergerak secara acak (Mills,