PENGARUH LAPORAN ARUS KAS TERHADAP HARGA

SAHAM DAN RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK JAKARTA

TESIS

Oleh

TAGOR DARIUS SIDAURUK

047017019/ AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang (Eduardus: 2001). Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut.

Tujuan seorang investor menginvestasikan dananya dalam bentuk saham di pasar modal adalah untuk memperoleh hasil yang besar, namun tidak tertutup kemungkinan risiko akan gagal selalu ada dalam investasi tersebut. Oleh karena itu keberhasilan suatu investasi dalam saham tidak terlepas dari pengetahuan dan kemampuan investor dalam mengolah informasi yang tersedia di pasar modal. Keputusan investasi di pasar modal memerlukan berbagai informasi termasuk didalamnya informasi yang berhubungan dengan kinerja perusahaan. Informasi yang berhubungan dengan kondisi perusahaan umumnya ditunjukkan dalam laporan keuangan yang merupakan salah satu ukuran kinerja perusahaan. Investor pada umumnya membeli saham dengan harapan akan menerima keuntungan (return) dalam bentuk dividen dan capital gain.

Beberapa penelitian memberikan bukti bahwa laporan keuangan diperlukan investor untuk pengambilan keputusan investasi mereka. Informasi laba dan arus kas membawa muatan informasi ke pasar modal sebagai konsekwensi dari manfaatnya dalam memprediksi arus kas masa depan. Investor menggunakan informasi akuntansi tersebut untuk mengevaluasi kinerja perusahaan yang telah tercatat di pasar modal sebelum mengambil keputusan untuk investasi pada saham perusahaan tertentu yang dianggap akan dapat memberikan return yang lebih besar dibandingkan dengan perusahaan lain.

Penelitian yang dilakukan oleh Wilson (1986), Boywen dkk (1986) dan Rayburn (1986) telah membuktikan eksistensi muatan informasi pada laba, modal kerja operasi maupun arus kas. Wilson dalam penelitiannya menemukan bukti bahwa ada muatan informasi tambahan dari pembedaan laba bersih dengan arus kas operasi dan akrual. Di Indonesia penelitian serupa telah dilakukan oleh Hastuti dan Sudibyo (1998), mereka menemukan bukti bahwa pengumuman laporan keuangan yang salah satunya adalah laporan arus kas mempengaruhi keputusan investor di pasar modal. Hal ini terefleksikan dalam rata-rata perubahan aktivitas volume perdagangan relatif di seputar tanggal publikasi laporan keuangan pada periode sebelum dan sesudah pelaporan arus kas. Ini dapat diartikan bahwa informasi yang terdapat dalam laporan arus kas mempengaruhi perdagangan saham di pasar modal.

Laporan keuangan merupakan salah satu sumber informasi yang dapat dipergunakan investor dalam mengambil keputusan investasi di bursa. Oleh karena itu analisis terhadap laporan keuangan ini dianggap penting dilakukan untuk memahami informasi yang terkandung dalam laporan keuangan tersebut.

Ukuran yang digunakan dalam analisis kinerja keuangan melalui laporan keuangan ini sangat beragam macamnya dan kadang-kadang berbeda dari satu industri ke industri lainnya. Salah satu alat analisis yang dapat digunakan oleh investor maupun pihak manajemen adalah analisis terhadap laporan arus kas (Statement of Cash Flow Analysis). Manurung (1998:11) berpendapat bahwa analisis terhadap arus kas emiten melalui laporan arus kas dapat digunakan untuk melihat kinerja perusahaan di bursa saham dalam rangka membeli suatu saham perusahaan emiten.

Beberapa pendapat menyatakan bahwa laporan keuangan sebaiknya didasarkan pada Cash Flow Orientation. Penekanan pada arus kas ini diantaranya dikemukakan oleh Burthon (1981), yang menyatakan bahwa analisis terhadap arus kas masuk dan arus kas keluar lebih banyak dipakai oleh investor daripada analisis terhadap laba konvensional. Selain itu ada kesulitan untuk membandingkan laba antar perusahaan karena tersedianya beberapa alternatif metode akuntansi yang disediakan oleh standar sehingga membuka peluang untuk terjadinya manipulasi data akrual oleh pihak manajemen untuk memperbesar labanya. Kelebihan manfaat arus kas dibandingkan dengan laba dalam pengambilan keputusan investasi juga telah dibuktikan oleh Finger (1994), yang menguji kemampuan laba untuk memprediksi laba dan arus kas di masa yang akan datang.

karena arus kas yang berlebih ini akan tersedia untuk mengurangi hutang perusahaan dan meningkatkan posisi keuangan perusahaan emitmen.

Informasi tentang arus kas berguna bagi investor dan pemakai lainnya sebagai dasar untuk menilai kemampuan perusahaan untuk menghasilkan arus kas tersebut. Berdasarkan Statement of Financial Accounting Concepts (SFAC) No. 1 mengidentifikasi beberapa tujuan laporan keuangan. Tujuan yang paling utama adalah untuk menyediakan informasi yang berguna bagi investor, kreditor, dan pemakai eksternal lainnya, untuk berkenaan dengan keharusan pelaporan keuangan, yaitu menyediakan informasi mengenai prospek arus kas untuk membantu investor dan kreditur dalam mengukur prospek arus kas perusahaan yang bersangkutan karena investor melakukan investasi kedalam suatu perusahaan, demikian juga kreditur memberikan kredit kepada suatu perusahaan maka prospek arus kas kreditur akan dipengaruhi oleh arus kas perusahaan tersebut.

Pada mulanya arus kas bukan merupakan bagian dari pelaporan keuangan, karena sebelum tahun 1971 pelaporan keuangan yang dikehendaki oleh Generally Accepted Accounting Principles (GAAP) hanya neraca dan laporan rugi-laba. Seiring dengan perkembangan ekonomi dan keingingan kreditur, investor dan pemakai lainnya untuk menerima informasi tentang aktivitas pendanaan dan aktivitas investasi menyebabkan FASB pada tahun 1987 mengeluarkan Statement of Financial Accounting Standard (SFAS) No. 95 berbagai pengeluaran dan penerimaan kas diklasifikasikan menjadi: aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

keuangan. Sejak itu penyusunan laporan arus kas dalam pelaporan keuangan sudah merupakan keharusan.

Informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan investor di lantai bursa. Salah satu informasi akuntansi yang tersedia di publik (bursa efek) adalah laporan keuangan tahunan perusahaan yang telah diaudit.

Beberapa informasi seputar aktivitas-aktivitas tersebut sebenarnya dapat diperoleh dengan membaca laporan keuangan lainnya, namun dalam laporan arus kas terangkum segala transaksi yang mempengaruhi kas. Misalnya, laba atau rugi bersih selama periode akuntansi kerap tidak menjelaskan besarnya perubahan saldo laba, selain itu ada kejadian-kejadian lainnya yang tidak dilaporkan dalam laba rugi, seperti transaksi-transaksi dividen dan saham yang diperoleh kembali. Lebih dari pada itu, laporan laba rugi tidak merefleksikan perubahan-perubahan pada rekening ekuitas pemegang saham lainnya dan semua perubahan dalam rekening ekuitas pemegang saham disajikan dalam laporan arus kas (Simamora 2000: 372).

Berdasarkan uraian diatas maka laporan arus kas dianggap yang penting dalam pelaporan keuangan suatu perusahaan di lantai bursa. Hal ini didasarkan pada logika bahwa analisis terhadap ketiga kategori arus kas diasumsikan dapat mempengaruhi harga saham dan return saham. Harga saham sebuah perusahaan akan meningkat jika investor memperkirakan arus kas yang akan diperoleh dari perusahaan tersebut meningkat. Peningkatan arus kas tersebut diharapkan dapat memberikan keuntungan (return) bagi investor. Sebaliknya, jika investor memperkirakan arus kas yang akan diterima di masa datang menurun, harga saham perusahaan tersebut akan turun, begitu pula terhadap return saham.

Arus kas operasi mempengaruhi harga saham dan return saham jika arus kas operasi pada periode akuntansi tertentu mengalami surplus atau bernilai positif. Livnat dan Zarowin (1990) berpendapat bahwa arus kas operasi mempunyai pengaruh yang signifikan terhadap return saham. Namun pendapat di atas di bantah oleh Ali (1994) yang menyatakan bahwa laporan arus kas tidak memberikan informasi dalam hubungannya dengan return saham kepada para pemegang saham. Hal ini dikarenakan arus kas operasi yang positif mencerminkan realitas ekonomi perusahaan yang baik sehingga harga saham dan return saham diharapkan dapat meningkat, begitu pula sebaliknya. Pendapat ini konsisiten dengan yang dilaporkan Triyono dan Jogiyanto (2000) yang menyatakan bahwa arus kas operasi mempunyai hubungan maupun pengaruh yang signifikan dengan harga saham namun tidak terhadap return saham. Wahyuni (1998) dan Ngaisah (1998) dalam penelitiannya tidak berhasil mendapatkan hubungan yang signifikan antara arus kas operasi dengan return saham.

keuntungan (return) bagi perusahaan maupun bagi investor. Miller dan Rock (1985) berpendapat bahwa peningkatan investasi berhubungan dengan peningkatan arus kas masa yang akan datang dan mempunyai pengaruh terhadap return saham pada saat pengumuman investasi akan memberikan reaksi yang positif terhadap return saham, pendapat ini di dukung oleh Livnat dan Zarowin (1990) yang menyatakan bahwa tidak terdapat hubungan yang signifikan antara arus kas investasi dengan return saham. Konsisten dengan pendapat Bernard dan Stober (1989) yang menyatakan bahwa arus kas investasi tidak mempunyai pengaruh terhadap return saham. Di Indonesia hasil yang dilaporkan oleh Triyono dan Jogiyanto (2000) menyatakan bahwa arus kas investasi tidak berhubungan dengan return saham tetapi terdapat hubungan yang signifikan dengan harga saham.

Arus kas pendanaan mempengaruhi harga, dan return saham didasarkan signalling theory yang menyatakan bahwa penerbitan hutang merupakan sinyal yang baik untuk menaksir kas. Berdasarkan teori ini pasar akan bereaksi terhadap pengumuman penerbitan hutang. Livnat dan Zarrowin (1990) menemukan adanya hubungan yang signifikan antara arus kas dari aktivitas pendanaan dengan return saham. Penerbitan utang dan penerbitan saham mengakibatkan arus kas pendanaan akan bersifat positif. Arus kas pendanaan yang positif mencerminkan perusahaan akan memiliki kesempatan tumbuh sehingga diharapkan harga saham mengalami peningkatan dan dapat memberikan keuntungan (return) bagi investor maupun perusahaan.

Kenyataan menunjukkan, dalam hal ini di Bursa Efek Jakarta (BEJ) bahwa investor lebih sering menggunakan analisis laporan neraca dan laporan laba rugi dibandingkan analisis terhadap laporan arus kas (Manurung 1998:17-18). Hal ini dikarenakan informasi laporan arus kas belum digunakan sebagai dasar pengambilan keputusan membeli atau menjual saham suatu perusahaan di lantai bursa.

dipilih karena emiten-emiten tersebut relatif stabil, sehingga data yang digunakan dalam penelitian tersedia di BEJ. Selain itu terdapat perbedaan karakteristik antara laporan arus kas dari perusahaan manufaktur dengan perusahaan non manufaktur, perbedaan tersebut dapat menyebabkan ketidakseragaman data yang akan digunakan dalam penelitian ini.

Pada dasarnya penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Dilah Utami dan Ferry & Erny. Yang menjadi sampel dalam penelitian Dilah Utami adalah perusahaan manufaktur yang telah terdaftar di BEJ pada tahun 1991 sampai dengan 1997, dengan variabel independen adalah return saham dan variabel dependen adalah arus kas dari aktivitas operasi, investasi dan pendanaan. Sedangkan pada penelitian Ferry & Erny yang menjadi sampel adalah perusahaan manufaktur yang telah terdaftar di BEJ mulai tahun 1999 sampai dengan tahun 2002, dengan variabel independen adalah laba akuntansi, arus kas operasi, arus kas investasi dan arus kas pendanaan dan yang menjadi variabel independen adalah harga saham. Tujuan dari replikasi ini adalah untuk melihat apakah hasil penelitian sebelumnya masih relevan dengan kondisi saat ini.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah laporan arus kas operasi, investasi dan pendanaan secara parsial dan simultan berpengaruh terhadap harga saham?

2. Apakah laporan arus kas operasi, investasi dan pendanaan secara parsial dan simultan berpengaruh terhadap return saham?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, penelitian ini mempunyai tujuan sebagai berikut :

2. Untuk memberikan bukti empiris adanya pengaruh laporan arus kas operasi, investasi dan pendanaan secara parsial dan simultan terhadap retun saham.

1.4. Kerangka Konseptual

Berdasarkan rumusan masalah dan tujuan penelitian yang telah dikemukakan diatas, maka peneliti membuat kerangka konseptual sebagai berikut:

Gambar 1 -1. Kerangka Konseptual

Pengaruh Arus Kas Secara Parsial terhadap return saham dan harga saham

Gambar 1 -2. Kerangka konseptual

Pengaruh Arus Kas Secara Simultan terhadap return saham dan harga saham Cash Flow dari

Kegiatan Operasi

Cash Flow dari Kegiatan Investasi

Cash Flow dari Kegiatan Pendanaan

Harga Saham

Return Saham

Cash Flow dari Kegiatan Operasi

Cash Flow dari Kegiatan Investasi

Harga Saham

Return Saham

1.5. Hipotesis

Berdasarkan identifikasi masalah dan kerangka pemikiran yang telah dijelaskan pada bagian terdahulu, maka hipotesis yang dikemukakan dalam penelitian adalah :

1. Laporan arus kas operasi, investasi dan pendanaan secara parsial dan simultan berpengaruh terhadap harga saham.

2. Laporan arus kas operasi, investasi dan pendanaan secara parsial dan simultan berpengaruh terhadap return saham.

1.6. Manfaat Penelitian

Hasil dari penelitian ini diharapkan mempunyai manfaat sebagai berikut:

1. Bagi penulis dan peneliti selanjutnya: Memperkaya khasanah pengetahuan dalam meningkatkan dan mengembangkan wawasan keilmuan. Sebagai bahan referensi bagi peneliti selanjutnya sebagai dasar perluasan penelitian terutama yang berhubungan dengan kandungan informasi keuangan yang dikaitkan dengan harga saham dan return saham.

2. Bagi Perusahaan (Emiten): membantu perusahaan dalam meningkatkan daya tarik atas keuntungan (return) sahamnya dengan menyajikan informasi yang relevan, lengkap, akurat dan tepat waktu bagi investor khususnya mengenai informasi yang terkandung dalam laporan arus kas.

BAB II

TINJAUAN PUSTAKA

2.1. LANDASAN TEORI

2.1.1. Latar Belakang Kebutuhan Laporan Arus Kas

Salah satu tujuan laporan keuangan yang tercantum dalam kerangka Dasar Penyusunan dan Penyajian laporan Keuangan, Standar Akuntansi Keuangan (SAK) paragraf 12 hal. 3 (IAI, 1999) mengemukakan: “Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan”.

Perubahan posisi keuangan selama satu periode akuntansi dapat ditentukan dengan membandingkan perkiraan-perkiraan pada dua neraca yang berurutan. Sementara laporan rugi dan laporan laba ditahan dapat memperlihatkan perubahan-perubahan pada stockholder’s equity, namun perubahan-perubahan yang signifikan dalam posisi keuangan perusahaan dan informasi-informasi lain sehubungan dengan aktivitas investasi dan aktivitas pendanaan belum tercakup dalam laporan keuangan tersebut. Oleh karena itu untuk memenuhi kebutuhan akan informasi mengenai aktivitas operasi, aktivitas pendanaan dan aktivitas pendanaan tersebut maka sejak bulan November 1987, Financial Accounting Standard Board (FASB) mengeluarkan standar nomor 95 tentang laporan arus kas (Statement of Cash Flow).

datang tersebut akan terkandung pada kemampuan perusahaan untuk melakukan pengeluaran kas, keinginan perusahaan untuk membayar investor dan prioritas pembayaran terhadap klaim investor. Berdasarkan hal ini maka laporan arus kas sangat dibutuhkan oleh investor untuk memenuhi kebutuhan informasi dalam proses pengambilan keputusan investasinya.

Laporan arus kas berbeda dengan laporan keuangan lain (neraca laporan laba rugi) dalam perkembangannya. Laporan arus kas (Statement of Cash Flow) mengalami perkembangan yang cukup panjang. Pada awalnya, laporan arus kas merupakan suatu alat analisis sederhana yang disebut dengan “where got and where gone statement”, yang terdiri dari daftar penambahan dan pengurangan perkiraan-perkiraan di dalam neraca perusahaan. Pada perkembangan berikutnya, laporan ini berubah menjadi “funds statement”.

Pada tahun 1961, American Institute Certified Public Accountant (AICPA) yang didukung oleh Accounting Research Study (ARS) dengan opini No. 2 mengubah kembali namanya menjadi “Cash Flows Analysis and Fund Statement”.

Pada pertengahan tahun 1986, Financial Accounting Standard Board (FASB) mengusulkan agar kebebasan yang terdapat dalam APB opini No. 19 dikurangi. Sebagai pengganti penggunaan berbagai definisi dana dan bermacam-macam format laporan, FASB mensyaratkan sebuah laporan arus kas untuk mengganti laporan perubahan posisi keuangan. Akhirnya pada bulan November 1987, FASB mengeluarkan Statement No. 95 tentang Statement of Cash Flows yang secara efektif berlaku sejak tanggal 15 Juli 1990.

Statement No. 95 ini telah mengalami amandemen sebanyak dua kali. Pada bulan Februari 1989, FASB mengeluarkan Statement of Financial Accounting Standard (SFAS) No. 102, “Statement of Cash Flows from Certain Securities Acquired for Resale. An Amandemend of FASB Statement No. 95”. Amandemen ini ditujukan untuk mengklasifikasikan arus kas dari transaksi tertentu yang dilakukan oleh pihak perbankan. Selanjutnya pada tangga 15 Juni 1990, Financial Accounting Standard Board (FASB) juga mengeluarkan amandemen dalam bentuk Statement of Financial Accounting Standard (SFAS) No. 104, “Statement of Cash from Hedging Transaction”. Amandemen ini berhubungan dengan pelaporan suatu transaksi arus kas tertentu, apakah dengan net atau gros.

2.1.2. Pengertian Dan Tujuan Laporan Arus Kas

Laporan arus kas merupakan salah satu dari bagian laporan keuangan yang harus dibuat perusahaan. Berdasarkan definisi di atas maka pengertian laporan arus kas adalah suatu laporan keuangan yang memperlihatkan arus masuk dan arus keluar kas dari aktivitas operasi, investasi dan pendanaan dari suatu perusahaan selama suatu periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan akhir kas.

Dalam laporan arus kas, kas didefinisikan sebagai uang tunai yang ada di perusahaan atau bank ditambah dengan ekuivalen / setara kas (cash equivalent) yaitu investasi yang sangat likuid yang dapat dikonversikan menjadi kas memiliki waktu jatuh tempo yang pendek tanpa menghadapi risiko perubahan nilai yang signifikan, biasanya perusahaan mendapatkannya dengan kebutuhan kas dari kebutuhan lancarnya.

Pada saat menyusun laporan arus kas, kas dan ekuivalen kas dijumlahkan dan diperlakukan sebagai satu jumlah. Hal ini dilakukan karena pembelian maupun penjualan ekuivalen kas dianggap sebagai bagian dari keseluruhan manajemen kas perusahaan daripada sebagai sumber dan penggunaan kas, akan tetapi pada saat mendiskusikan laporan arus kas akuntan umumnya menggunakan istilah kas daripada kas dan ekuivalen kas.

Dalam Standar Akuntansi Keuangan (SAK), Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 (IAI: 1999) disebutkan tujuan laporan arus kas sebagai berikut:

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

Dalam rangka mencapai tujuan tersebut di atas maka laporan arus kas harus melaporkan pengaruh kas selama suatu periode usaha perusahaan, transaksi investasi dan transaksi pendanaanya. Pengungkapan yang berkaitan dengan hal tersebut juga meliputi dampak transaksi pendanaannya. Pengungkapan yang berkaitan dengan hal tersebut juga meliputi dampak transaksi investasi dan pendanaan yang mempengaruhi posisi keuangan perusahaan, tetapi secara langsung mempengaruhi arus kas selama periode tersebut.

Berdasarkan uraian di atas, informasi yang terdapat dalam laporan arus kas, harus disertai dengan pengungkapan dan informasi yang berkaitan dengan laporan keuangan lain sehingga dapat membantu para investor, kreditor dan pihak lainnya untuk: a. Menetapkan kemampuan perusahaan dalam menghasilkan arus kas bersih yang

positif di masa depan. Dalam banyak kasus, sumber dan penggunaan kas tidak berubah secara drastis dari tahun ke tahun. oleh karena itu penerimaan dan pembayaran kas yang lalu adalah alat peramal yang baik untuk penerimaan dan pembayaran kas masa depan.

Laporan arus kas membantu investor dan kreditor meramalkan apakah perusahaan dapat melakukan pembayaran ini.

c. Menetapkan alasan perbedaan antara laba bersih dan penerimaan / pembayaran kas. Biasanya kas dan laba bersih berjalan bersama, namun adakalanya saldo kas perusahaan dapat menurun ketika laba bersih meningkat dan kas dapat meningkat pada saat laba bersih menurun.

d. Menentukan pengaruh terhadap posisi keuangan perusahaan, baik transaksi kas maupun transaksi investasi non kas dan transaksi pendanaan selama periode tertentu. e. Kebutuhan perusahaan akan pendanaan ekstern (External financing).

f. Untuk mengevaluasi keputusan manajemen. Jika manajer membuat keputusan investasi yang bijaksana maka bisnis mereka akan menjadi makmur, begitu juga sebaliknya jika manajer membuat keputusan yang tidak bijaksana maka bisnis mereka akan mengalami kegoncangan.

Lebih jelas manfaat atau kegunaan laporan arus kas diatur dalam Standar Akuntansi Keuangan pada Pernyataan No. 2 paragraf 3, IAI (1999) sebagai berikut:

2.1.3. Komponen Laporan Arus Kas

Laporan arus kas mengklasifikasikan penerimaan dan pengeluaran kas dalam tiga kategori utama, yaitu: arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan.

Sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 paragraf 10 (IAI: 1999) sebagai berikut:

Perusahaan menyajikan arus kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut. Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan antara ketiga jenis aktivitas tersebut.

Berdasarkan pernyataan di atas maka laporan arus kas terdiri dari tiga komponen utama yang terdiri dari:

1) Arus Kas dari Aktivitas Operasi 2) Arus Kas dari Aktivitas Investasi 3) Arus Kas dari Aktivitas Pendanaan

Adapun penjelasan dari masing-masing komponen laporan arus kas tersebut adalah sebagai berikut:

A. Arus Kas Dari Aktivitas Operasi

Sedangkan dalam laporan arus kas, aktivitas operasi (operating activity) memasukkan pengaruh kas dari semua tipe transaksi pendapatan dan biaya, termasuk bunga dan pajak penghasilan. Dalam PSAK No. 2 paragraf 12 disebutkan bahwa:

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Lebih lanjut dalam PSAK NO. 2 paragraf 13 dijelaskan transaksi-transaksi yang termasuk dalam arus kas dari aktivitas operasi, yaitu sebagai berikut:

a. Penerimaan kas dari penjualan barang dan jasa;

b. Penerimaan kas dari royalti, fees, komisi dan pendapatan lain; c. Pembayaran kas kepada pemasok barang dan jasa;

d. Pembayaran kas pada karyawan;

e. Pembayaran kas kepada para pemegang saham;

f. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas dan manfaat asuransi lainnya;

g. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

h. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Jumlah arus kas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas operasi pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba dan rugi bersih.

Arus kas operasi pada suatu perusahaan dapat bernilai positif (surplus) ataupun negatif (defisit). Suatu perusahaan memiliki arus kas operasi yang positif atau surplus jika arus kas masuk dari aktivitas operasi lebih besar daripada arus kas keluarnya. Sebaliknya perusahaan akan memiliki arus kas operasi yang negatif atau defisit jika arus kas masuk dari aktivitas operasi lebih kecil daripada arus kas keluarnya.

Arus kas operasi oleh perusahaan diharapkan bernilai positif atau surplus dari tahun ke tahun. hal ini karena arus kas dari aktivitas operasi yang surplus dapat menambah dana bagi perusahaan dan menunjukkan bahwa perusahaan berupaya meningkatkan operasi dalam usahanya. Surplus arus kas dari aktivitas operasi ini dapat menyebabkan kinerja perusahaan menjadi lebih baik karena adanya kemungkinan perusahaan akan membagikan dividen yang cukup besar bagi para pemegang saham sehingga akhirnya akan meningkatkan harga saham perusahaan di lantari bursa (Manurung 1998).

akhirnya perusahaan akan mengalami kesulitan keuangan dan kemungkinan terburuk, perusahaan akan bangkrut.

B. Arus Kas Dari Aktivitas Investasi

Aktivitas investasi mencakup transaksi-transaksi atau kejadian-kejadian pembelian dan penjualan saham (securities), tanah, bangunan, peralatan dan aktiva-aktiva lain yang pada umumnya tidak untuk dijual kembali dan pembelian serta pengumpulan hutang-hutang yang diklasifikasikan sebagai aktivitas investasi. Aktivitas investasi ini terjadi secara reguler serta mempengaruhi penerimaan dan pengeluara kas. Aktivitas-aktivitas ini tidak dimasukkan dalam aktivitas operasi karena bukan merupakan aktivitas pokok perusahaan. Dalam PSAK No. 2 paragraf 15 dijelaskan bahwa: “Pengungkapan terpisah arus kas investasi ini perlu dilakukan sebagai arus kas tersebut mencerminkan penerimaan dan pengeluaran sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan”.

Lebih lanjut dalam PSAK No. 2 paragraf 15 dijelaskan transaksi-transaksi yang termasuk dalam arus kas dari aktivitas investasi, yaitu sebagai berikut:

a) Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktivas tetap yang dibangun sendiri;

b) Penerimaan kas dan penjualan tanah, bangunan dan peralatan, aktiva tak berwujud dan aktiva jangka panjang lain;

c) Perolehan saham atau instrumen keuangan perusahaan lain.

d) Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya. e) Pembayaran kas sehubungan dengan fitures contracts, forward contracts, forward

dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Arus kas investasi pada suatu perusahaan dapat bernilai positif (surplus) ataupun negatif (defisit). Suatu perusahaan memiki arus kas investasi yang positif atau surplus jika arus kas masuk dari aktivitas investasi lebih besar daripada arus kas keluarnya. Sebaliknya perusahaan akan memiliki arus kas investasi yang negatif atau defisit jika arus kas masuk dari aktivitas investasi lebih kecil daripada arus kas keluarnya.

Suatu perusahaan memiliki arus kas investasi yang negatif menunjukkan adanya peningkatan investasi. Peningkatan investasi ini mencerminkan perusahaan banyak menggunakan investasi, seperti membeli aktiva tetap jangka panjang, surat-surat berharga atau memberikan pinjaman kepada perusahaan lain, yang hasilnya diharapkan akan menghasilkan keuntungan di masa yang akan datang. Selain itu arus kas investasi yang defisit menunjukkan bahwa perusahaan masih memiliki peluang melakukan investasi, memiliki kesempatan tumbuh, dan prospek yang baik di masa yang akan datang sehingga diharapkan akan meningkatkan kinerja perusahaan di bursa dengan ditunjukkan oleh harga saham yang mengalami peningkatan. Sementara itu arus kas investasi yang positif menunjukkan bahwa perusahaan banyak melakukan pelepasan investasi jangka panjangnya, menjual surat berharganya ataupun menerima tagihan dari pinjaman yang diberikannya.

C. Arus Kas Dari Aktivitas Pendanaan

perbendaharaan (treasury stock) dan pembayaran dividen. Dalam PSAK No. 2 paragraf 16 dijelaskan bahwa : “Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan”.

Lebih lanjut dalam PSAK No. 2 paragraf 16 dijelaskan transaksi-transaksi yang termasuk dalam arus kas dari aktivitas pendanaan, yaitu sebagai berikut:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

b. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjaman lainnya. d. Pelunasan pinjaman

e. Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna pembiayaan (finance lease)”.

Arus kas pendanaan pada sautu perusahaan dapat bernilai positif (surplus) ataupun negatif (defisit). Suatu perusahaan memiliki arus kas pendanaan yang positif atau surplus jika arus kas masuk dari aktivitas pendanaan lebih besar daripada arus kas keluarnya. Sebaliknya perusahaan akan memiliki arus kas pendanaan yang negatif atau defisit jika arus kas masuk dari aktivitas pendanan lebih kecil daripada arus kas keluarnya.

Sementara jika perusahaan menghasilkan arus kas pendanaan positif atau surplus menunjukkan bahwa perusahaan lebih banyak meminjamkan daripada melunasi kewajibannya. Jika kondisi di atas terus berlangsung tanpa diimbangi oleh kelancaran operasinya perusahaan maka kemungkinan perusahaan akan kesulitan untuk membayarkan kewajibannya dan akhirnya perusahaan akan pailit.

2.1.4. Pelaporan Arus Kas Perusahaan

Pada tahun 1987, FASB mengeluarkan Statement No. 95 tentang “Statement of Cash Flows”, yang berlaku sejak Juli 1990 dimana perusahaan diminta mencantumkan laporan arus kas sebagai pengganti dari laporan perubahan posisi keuangan. Dengan diisyaratkannya membuat laporan arus kas tersebut maka setiap perusahaan wajib mencantumkan laporan arus kas dalam setiap laporan keuangannya sesuai dengan seperangkat pedoman yang berlaku.

Sejalan dengan perkembangan yang terjadi di Amerika, di Indonesia telah pula disahkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 yang menjadi standar atau pedoman dalam penyusunan laporan arus kas bagi perusahaan-perusahaan di Indonesia.

Menurut PSAK No. 2 paragraf 17, perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari metode berikut:

(a) Metode langsung: dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan; atau

masa depan, dan unsur penghasil atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Namun SAK dalam pernyataan No. 2 paragraf 18 menganjurkan agar perusahaan melaporkan arus kas operasi ini dengan menggunakan metode langsung (IAI, 1999). Sedangkan untuk pelaporan arus kas dari aktivitas investasi dan pendanaan menurut PSAK No. 2 paragraf 20 sebagai berikut:

Perusahaan harus melaporkan secara terpisah kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari aktivitas investasi dan pendanaan, kecuali sebagaimana dijelaskan pada paragraf 21 dan 23, arus kas dilaporkan atas dasar arus kas bersih.

Perusahaan yang listing di Bursa Efek Jakarta (BEJ) dianjurkan untuk melaporkan arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan dengan menggunakan metode langsung (Manurung 1998: 15). Dengan metode langsung ini akan menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung, dengan metode langsung juga informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh baik dari catatan akuntansi perusahaan atau dengan menyesuaikan penjualan dan pos-pos lain dalam laporan laba rugi untuk:

a. Perubahan persediaan, piutang usaha dan hutang usaha selama periode berjalan; b. Pos bukan kas lainnya;

c. Pos lain yang berkaitan dengan arus kas investasi dan pendanaan.

Dalam metode tidak langsung, arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh:

b. Pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan, keuntungan dan kerugian valuta asing yang belum direalisasikan, laba perusahaan asosiasi yang belum dibagikan dan hak minoritas dalam laba / rugi konsolidasi.

2.1.5. Pengertian dan Jenis Saham

Jones (1998:40) memberikan batasan pengertian tentang saham sebagai berikut: “Equity securities represent an ownership interest in a corporation. These securities

provide a residual claim-after payment of all obligation to fixe income claim-on the

income and assets of a corporation”.

Menurut Suad Husnan (2001) mendefenisikan saham sebagai bukti tanda kepemilikan atas suatu perusahaan.

Berdasarkan definisi tentang saham tersebut di atas maka dapat disimpulkan bahwa saham adalah suatu surat berharga yang merupakan bukti kepemilikan modal atas suatu perusahaan, dimana pemilik saham tersebut berhak atas dividen sebesar porsi kepemilikannya dalam perusahaan dan apabila perusahaan melakukan pembayaran dividen serta saham juga dapat dijual di kemudian hari dengan harapan harga saham akan naik sehingga investor dapat memperoleh keuntungan berupa capital gain.

Bursa Efek Jakarta (2001) membagi kategori saham ke dalam dua kelompok, yaitu jenis saham berdasarkan manfaat yang dapat diperoleh serta jenis saham yang berdasarkan atas peralihan hak. Saham berdasarkan manfaat yang dapat diperoleh terdiri dari saham biasa (common stock) dan saham preferen (preferred stock). Adapun saham berdasarkan peralihan hak pemilikan terdiri dari saham atas unjuk dan saham atas nama.

Jones (1998:40-41) menyatakan bahwa saham dibagi atas:

fixed in amount and providing a stream of income very similar to that of bond. Common stock represent the ownership interest of corporations or the equity of the stockholders.

Suad Husnan (1998: 36) membagi saham atas 2 jenis yaitu saham biasa dan saham preferen. Saham biasa adalah bukti tanda kepemilikan atas suatu perusahaan, sedangkan saham preferen adalah saham yang akan menerima dividen dalam jumlah yang tetap.

Berdasarkan definisi di atas dapat disimpulkan bahwa jenis-jenis saham tersebut dapat dikategorikan berdasarkan manfaat yang diperoleh yaitu saham preferen dan saham biasa, dimana saham preferen mempunyai hak yang lebih tinggi dibandingkan dengan saham biasa. Sedangkan yang dikategorikan berdasarkan atas peralihan hak terdiri dari saham atas unjuk dan saham atas nama.

2.1.6. Penilaian Saham

Saham yang diperdagangkan di lantai bursa selain dinilai dengan harga pasar (market value) dapat pula dilakukan penilaian dengan memperhatikan hal berikut ini: 1. Nilai pari / nilai nominal (par value / face value) adalah nilai yang tercantum dalam

sertifikat saham tersebut. Menurut Van Horne (1995: 29) “Par value of a stock is merely a stated figure the corporation charters and is of little of economic

significance”.

2. Nilai buku (book value) menunjukkan nilai bersih kekayaan perusahaan per saham. Nilai buku perusahaan di dapat dengan mengurangkan total asset perusahaan terhadap hutang dan saham preferen, kemudian dibagi dengan jumlah saham yang beredar. Menurut Horne (1995: 29): “The book value of share of a stock is the shareholders equity of corporation less the par value of preferred stock outstanding

3. Nilai intrinsik / nilai riil (fair value / reasonable value) adalah harga saham yang ditetapkan untuk sebuah saham biasa jika faktor-faktor utama seperti modal dan hutang perusahaan dipertimbangkan. Faktor-faktor yang mempengaruhi nilai intrinsik tersebut adalah asset fisik yang dimiliki perusahaan, perkiraan pendapatan perusahaan dimasa yang akan datang dan prospek pertumbuhan perusahaan tersebut. 4. Nilai pasar (market value) adalah harga saham biasa yang terjadi di pasar modal

berdasarkan permintaan dan penawaran. Sehubungan dengan nilai pasar tersebut Jones (1998:42) menjelaskan bahwa: “The market value of one of share of stock is simply the observed current market price”.

Berdasarkan penjelasan tersebut apabila dihubungkan dengan nilai intrinsik maka akan terdapat dua kondisi pasar saham yaitu:

a) Undervalue adalah nilai intrinsik lebih besar dari nilai pasar. Pada kondisi seperti ini investor sebaiknya membeli saham untuk memperoleh keuntungan.

b) Overvalue adalah nilai intrinsik lebih kecil dari nilai pasar. Pada kondisi seperti ini investor sebaiknya menjual saham yang dimilikinya.

Jones (1992:40) menyebutkan bahwa: “The price of share of stock is formally determined by the interaction of demand and supply”. Weston and Brigham (1993: 255) mengemukakan: “Market price is the price at which a stock sell in the market”.

Berdasarkan pengertian harga saham tersebut maka dapat disimpulkan bahwa harga saham dalam penelitian ini adalah harga pasar saham yang benar-benar terjadi di pasar sekunder, yang disepakati oleh pihak penjual saham maupun pihak yang membeli saham suatu perusahaan.

Harga saham yang terjadi di lantai bursa dipengaruhi oleh beberapa faktor antara lain adalah penawaran dan permintaan serta pelaku investor. Adapun uraian rinci mengenai hal tersebut adalah sebagai berikut:

1. Penawaran Dan Permintaan

Harga pasar saham akan terbentuk melalui sejumlah penawaran dan permintaan terhadap suatu efek. Jumlah penawaran dan permintaan akan mencerminkan kekuatan pasar, jika penawaran lebih besar daripada permintaan, pada umumnya harga saham akan turun. Sebaliknya jika jumlah permintaan lebih besar daripada penawaran terhadap suatu efek maka harga cenderung akan naik.

2. Pelaku Investor

Para investor yang bermain dalam pasar modal berasal dari bermacam-macam kalangan masyarakat. Investor dapat dikelompokkan menjadi empat kelompok, yaitu: 1. Investor yang bertujuan memperoleh dividen, investor ini mengincar

perusahaan-perusahaan yang stabil akan memberikan keuntungan yang relatif stabil. Pada kelompok ini dividen lebih penting daripada keinginan untuk memperoleh capital gain.

saham dengan tujuan untuk memperoleh keuntungan dari selisih positif antara harga jual dan harga beli saham.

3. Investor yang berkepentingan dalam pemilikan saham perusahaan, Bagi kelompok investor ini yang terpenting adalah keikutsertaan mereka sebagai pemilik perusahaan. Investor ini cenderung memilih saham yang mempunyai nama baik. Kelompok ini tidak aktif dalam perdagangan saham.

4. Investor dengan tujuan spekulasi, kelompok investor ini lebih menyukai saham-saham yang baru berkembang. Investor ini mencoba meraih keuntungan melalui perubahan harga saham dan berita pasar terkini. Investor ini sangat aktif dalam perdagangan saham.

2.1.7. Return Saham

Ekspektasi dari para investor terhadap investasinya adalah memperoleh return (tingkat pengembalian) sebesar-besarnya dengan risiko tertentu. Return tersebut dapat berupa capital gain dan dividen untuk investasi pada saham dan pendapatan bunga untuk investasi pada surat hutang. Return tersebut yang menjadi indikator untuk meningkatkan wealth para investor, termasuk di dalamnya para pemegang saham Seorang investor yang memutuskan untuk melakukan investasi dalam berbagai saham maka berarti investor tersebut melakukan partisipasi dalam modal suatu perusahaan. Seorang investor yang rasional akan selalu berusaha agar investasinya mendatangkan tingkat return yang melebihi biaya modalnya.

ownership, devidend by the beginning price”. Berdasarkan definisi di atas maka return atas suatu saham terdiri dari capital gain (losses) dan yield. Capital gain (losses) merupakan selisih dari harga investasi sekarang relatif dengan harga periode lalu. Capital gain terjadi jika harga pasar yang dinilai sekarang lebih tinggi dari harga perolehannya. Sedangkan Capital losses terjadi jika nilai sekarang harga pasar lebih rendah dari harga perolehannya. Menurut Jogiyanto return saham dibedakan atas return realisasi merupakan return yang telah terjadi dan return ekspekstasi merupakan return yang diharapkan akan diperoleh oleh investor di masa yang akan datang.

Return saham dapat dirumuskan sebagai berikut (Ross et.al 2003: 238):

Ri =

Formula di atas adalah mengukur return saham yang sifatnya historis atau dengan model historis. Pada kenyataannya return saham tidak diketahui dengan pasti oleh investor sehingga investor hanya dapat menentukan a priori expectations. Oleh karena itu keputusan investor dalam menanamkan dananya didasarkan atas perkiraan return yang akan diperoleh atau expected return.

Return saham yang bernilai positif ini akan menyebabkan saham suatu emiten akan diminati oleh para investor karena dapat memberikan keuntungan bagi investor dalam bentuk capital gain dan dividen. Sebaliknya return saham yang bernilai negatif menunjukkan bahwa perusahaan memberikan capital losses atau kemungkinan tidak membagikan dividen pada investor. Hal ini berarti bahwa para investor mengalami capital losses dan kemungkinan investor tidak memperoleh deviden. Jika hal ini terjadi maka saham suatu emiten tidak akan diminati oleh investor karena tidak dapat memberikan keuntungan bagi investor. Return saham yang tinggi merupakan daya tarik bagi investor untuk membeli suatu saham di lantai bursa.

2.1.8. Hubungan Arus Kas Dengan Harga Saham dan Return Saham

Tujuan pelaporan keuangan diupayakan mempunyai cakupan yang luas agar memenuhi berbagai kebutuhan para pemakai dan melayani kepentingan umum dari berbagai pemakai yang potensial, bukan hanya untuk kebutuhan khusus kelompok tertentu saja. Pelaporan keuangan juga menyediakan informasi yang bermanfaat untuk menaksir arus kas di masa yang akan datang (Jogiyanto, 1998).

Dari laporan keuangan yang diterbitkan yang diantaranya adalah laporan arus kas, bisa dilihat kekuatan dan kelemahan relatif suatu perusahaan, serta untuk menunjukkan apakah posisi keuangan membaik atau memburuk selama suatu waktu. Hal ini akan membantu investor, kreditor, pemakai lainnya yang potensial, dalam menilai ketidakpastian penerimaan dividen dan bunga di masa akan datang ( Jogiyanto, 1998).

Informasi tentang arus kas berguna bagi investor dan pemakai lainnya sebagai dasar untuk menilai kemampuan perusahaan untuk menghasilkan arus kas tersebut (prospek arus kas perusahaan). Investor akan melakukan investasi kedalam suatu perusahaan, demikian juga kreditur akan memberikan kredit kepada perusahaan yang memiliki prospek arus kas yang baik. Investor menggunakan informasi tersebut untuk mengevaluasi kinerja perusahaan sebelum mengambil keputusan untuk investasi pada perusahaan tertentu yang dianggap akan dapat memberikan return yang lebih besar dibandingkan dengan perusahaan lain.

Laporan arus kas memberikan informasi penting yang melengkapi neraca dan laporan laba-rugi, dengan kata lain bahwa laporan arus kas memberikan gambaran yang lebih lengkap mengenai aktivitas-aktivitas usaha dan posisi keuangan perusahaan. Laporan arus kas dianggap yang penting dalam pelaporan keuangan suatu perusahaan di lantai bursa. Hal ini didasarkan pada logika bahwa analisis terhadap ketiga kategori arus kas diasumsikan dapat mempengaruhi harga saham dan return saham. Harga saham sebuah perusahaan akan meningkat jika investor memperkirakan arus kas yang akan diperoleh dari perusahaan tersebut meningkat. Peningkatan arus kas tersebut diharapkan dapat memeberikan keuntungan (return) bagi investor. Sebaliknya, jika investor memperkirakan arus kas yang akan diterima di masa datang menurun, harga saham perusahaan tersebut akan turun, begitu pula terhadap return saham.

datang. Perusahaan yang mampu membayar dividen kepada pemegang saham adalah perusahaan yang memiliki earning tinggi dan sekaligus dana tunai yang cukup.

2.1.9. Analisis Perusahaan

Secara umum untuk menganalisis harga saham dapat dilakukan dengan dua pendekatan yaitu pendekatan fundamental dan pendekatan teknikal. Analisis fundamental yang disebut juga analisis perusahaan yang mengunakan data fundamental / data keuangan perusahaan untuk menentukan nilai saham.

Pendekatan fundamental bertolak dari anggapan dasar bahwa setiap investor adalah makhluk rasional. Keputusan investasi saham dari seorang pemodal yang rasional di dahului oleh suatu proses analisis terhadap variabel yang secara fundamental yang diperkirakan akan mempengaruhi harga saham.

Ada dua pendekatan dalam analisis fundamental yaitu pendekatan nilai sekarang (Present Value Approach) / kapitalisasi laba dan pendekatan PER (P/E Ratio Approach). Dalam pendekatan sekarang, nilai perusahaan ditentukan dengan mendiskontokan nilai-nilai arus kas (cash flow) di masa depan menjadi nilai-nilai sekarang. Arus kas merupakan komponen di dalam penentuan nilai perusahaan. Pendekatan PER atau earnings multiplier adalah rasio dari harga saham terhadap earnings. Rasio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipan dari earnings.

Pada pendekatan ini argumentasi dasarnya jelas yaitu bahwa nilai saham mewakili nilai perusahan tidak hanya nilai intrinsik suatu saat, tetapi juga termasuk harapan kemampuan perusahaan dalam meningkatkan nilai dikemudian hari. Adapun argumentasi dasar pendekatan ini adalah bahwa harga saham adalah sama dengan nilai intrinsik saham atau nilai discounted arus pendapatan yang akan diperoleh.

nilai sekarang. Arus kas merupakan komponen di dalam menentukan nilai perusahaan. Arus kas merupakan kas yang diterima oleh perusahaan emiten (Jogiyanto:89).

Beberapa tahap dalam analisis fundamental adalah analisis terhadap variabel ekonomi dan pasar modal, analisis berbagai jenis industri dan yang terakhir adalah analisis perusahaan. Dalam analisis perusahaan akan dijelaskan saham-saham perusahaan mana dalam industri terpilih yang paling menguntungkan bagi investor atau saham-saham manakah yang harga pasarnya lebih rendah dari nilai intrinsiknya sehingga layak dibeli serta saham-saham manakah yang harga pasarnya lebih tinggi dari nilai intrinsiknya sehingga menguntungkan untuk dijual. Untuk mengetahui apakah saham suatu perusahaan layak dijadikan pilihan investasi, maka kita harus melakukan analasis terhadap perusahaan yang bersangkutan untuk bisa memberikan gambaran tentang nilai perusahaan tersebut, karakteristik internalnya, kualitas perusahaan tersebut dan prospek perusahaan di masa datang.

Bagi para investor yang melakukan analisis perusahaan, informasi laporan keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang paling mudah di dapat. Informasi laporan keuangan sudah cukup menggambarkan kepada kita sejauh mana perkembangan kondisi perusahaan selama ini dan apa yang telah dicapainya. Berdasarkan informasi laporan keuangan, investor bisa mengetahui perbandingan antara nilai intrinsik perusahaan dibanding harga pasar saham perusahaan dan juga investor dapat membuat keputusan apakah membeli atau menjual saham bersangkutan. Beberapa jenis informasi laporan keuangan yang dimaksud adalah laporan Neraca, laporan Laba Rugi dan laporan Arus Kas.

1. Neraca dan laba rugi di susun atas dasar metode akrual akuntansi, sedangkan arus kas hanya mencatat transaksi yang menyebabkan aliran kas nyata.

Laporan laba-rugi memasukkan pos depresiasi untuk “menghaluskan” pengeluaran modal yang terlalu besar dalam laporan rugi laba sedangkan arus kas hanya akan mencatat transaksi pengeluaran modal perusahaan pada saat transaksi itu terjadi.

2.2. REVIEW PENELITIAN TERDAHULU

Wilson (1986) menemukan bukti bahwa ada muatan informasi tambahan dari pembedaan laba bersih dengan arus kas operasi dan akrual. Bernard dan Stober (1989) menunjukkan bahwa pembedaan laba bersih dengan arus kas operasi dan akrual tidak mempunyai muatan informasi tambahan melebihi laba bersih. Livnat dan Zarowin (1990:237) menyatakan bahwa model penilaian menunjukkan bahwa unexpected cash inflow or outflow dari operasi dalam periode tertentu akan mempengaruhi harga saham melalui pengaruhnya pada arus kas, sehingga diharapkan komponen arus kas dari aktivitas operasi mempunyai hubungan yang signifikan dengan return saham. Rayburn (1986) menunjukkan bahwa terdapat hubungan antara arus kas dari operasi dengan hasil dari investasi saham (return).

Utami (1999) dalam penelitiannya tidak berhasil mendapatkan hubungan yang signifikan antara arus kas operasi dengan return saham.

Miller dan Rock (1985) berpendapat bahwa peningkatan investasi berhubungan dengan peningkatan arus kas masa yang akan datang dan mempunyai pengaruh terhadap return saham pada saat pengumuman investasi akan memberikan reaksi yang positif terhadap return saham, pendapat ini di dukung oleh Livnat dan Zarowin (1990) yang menyatakan bahwa tidak terdapat hubungan yang signifikan antara arus kas investasi dengan return saham. Konsisten dengan pendapat Bernard dan Stober (1989) yang menyatakan bahwa arus kas investasi tidak mempunyai pengaruh terhadap return saham. Di Indonesia hasil yang dilaporkan oleh Triyono dan Jogiyanto (2000) menyatakan bahwa arus kas investasi tidak berhubungan dengan return saham tetapi terdapat hubungan yang signifikan dengan harga saham. Riset mengenai pengaruh investasi terhadap return saham telah dilakukan oleh Miller dan Rock (1985). Hasil studi ini tidak konsisten dengan hasil studi Livnat dan Zarowin (1990), Bernard dan Stober (1989) yang keduanya menemukan bahwa tidak terdapat hubungan yang signifikan antara arus kas investasi dengan return saham.

dan Jogiyanto (2000 :54-66) dalam kondisi pasar modal Indonesia menemukan bukti bahwa arus kas pendanaan mempunyai hubungan signifikan dengan harga saham tetapi tidak dengan return saham.

Pendapat yang menyatakan pentingnya laporan arus kas dikemukakan oleh George Stabus (1961) dengan teori investornya, yang berpendapat bahwa biasanya kebutuhan investor adalah untuk peramalan tentang kesanggupan perusahaan untuk mendapatkan kas di masa yang akan datang. Lebih lanjut Stabus mengemukakan bahwa kas yang akan diterima investor di masa yang akan datang terkandung pada kemampuan perusahaan untuk melakukan pengeluaran kas, keinginan manajemen untuk membayar investor dan prioritas pembayaran terhadap klaim investor. Dari teori ini Stabus menyimpulkan bahwa peranan laporan arus kas sangat penting untuk memenuhi kepentingan informasi investor dalam proses pengambilan keputusan investasi.

Penelitian mengenai pentingnya analisis terhadap arus kas telah pula dilakukan oleh Finger (1994: 221-223), Finger melakukan penelitian dengan menguji kemampuan laba untuk menunjukkan bahwa: laba merupakan prediktor yang signifikan atas laba dimasa mendatang untuk 88% perusahaan dan arus kas adalah prediktor yang lebih baik atas arus kas untuk periode prediksi jangka pendek, dibandingkan prediktor laba. Hasil penelitian Finger tidak mendukung pernyataan FASB bahwa laba adalah prediktor yang lebih baik atas arus kas dibandingkan dengan arus kas. Bedford (1971) berpendapat bahwa laporan arus kas adalah relevan secara umum untuk model pengambilan keputusan.

berpengaruh terhadap arus kas dari aktivitas pendanaan adalah model dari Miller dan Rock (1985) yang memprediksi bahwa perubahan dividen berhubungan dengan return saham. Dividen yang meningkat memberikan sinyal terhadap arus kas masa yang akan datang, yang diharapkan mempunyai pengaruh terhadap return saham. Cheng, Liu dan Schaeler (1997) menyimpulkan dalam penelitiannya bahwa arus kas memiliki pengaruh yang signifikan terhadap return saham.

Tabel II-1. Review Penelitian Sebelumnya

Informasi Akuntansi Peneliti Hasil Penelitian

Laba, piutang, persediaan, biaya operasional, NPM

Parawiyati (2000)

Informasi keuangan signifikan berhubungan dengan prediksi pertumbuhan laba dan arus kas periode satu tahun.

Laba dan arus kas Wiwik Utami & Suharmadi (1998)

Informasi penghasilan berpengaruh positif terhadap harga saham

Arus kas operasi, investasi, pendanaan

Dilah Utami (1999)

Tidak ada muatan informasi tambahan pada arus kas operasi, investasi dan pendanaan.

Laba dan arus kas merupakan prediktor yang baik untuk meramalkan arus kas masa depan

Laba akuntansi & arus kas

Triyono (1998) Total arus kas tidak mempunyai hubungan

signifikan dengan harga saham. Namun pemisahan ketiga komponen arus kas yaitu arus kas operasi, investasi dan pendanaan mempunyai hubungan yang signifikan terhadap harga saham.

Arus kas operasi, laba akuntansi

Charles

Gultom (1999)

Relevansi nilai arus kas operasi yang dilaporkan tidak lebih kuat dari laba akuntansi akrual dalam hubungannya dengan perubahan harga saham yang ditentukan dengan unexpected return.

Komponen Arus kas & laba akuntansi

Jogiyanto & Triyono

Laporan arus kas operasi mempunyai hubungan dan pengaruh yang signifikan terhadap harga saham namun tidak terhadap return saham. Arus kas investasi tidak berhubungan dengan return saham tetapi terdapat hubungan yang signifikan terhadap harga saham. Arus kas pendanaan mempunyai hubungan yang positif terhadap harga saham tetapi tidak dengan return saham.

Arus kas operasi dan pendanaan mempunyai hubungan yang signifikan terhadap return saham, tetapi arus kas investasi tidak mempunyai hubungan yang signifikan dengan return saham.

Arus kas Adler

Manurung (1998)

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan sektor Manufaktur yang listing di Bursa Efek Jakarta selama periode penelitian dari tahun 2001 sampai tahun 2005. Berdasarkan data dari Bursa Efek Jakarta perusahaan manufaktur yang listing hingga tanggal 31 Desember 2005 sebanyak 143 perusahaan.

Berdasarkan populasi penelitian di atas, yang menjadi sampel frame adalah emiten yang terdaftar di BEJ mulai tahun 2001 sampai tahun 2005. Metode penarikan sampel yang digunakan adalah teknik Purposive Sampling. Berdasarkan metode tersebut maka yang menjadi kriteria dalam penarikan sampel dalam penelitian ini adalah:

1. Perusahaan manufaktur yang sudah listing di BEJ sejak tahun 2001 sampai 2005. 2. Tersedia data laporan keuangan tahunan yang berakhir 31 Desember.

3. Tersedia data laporan arus kas secara lengkap yaitu data arus kas operasi, investasi dan pendanaan.

Tabel 3.1. Seleksi Sampel

No Keterangan Jumlah

1 Jumlah populasi 143

2 Pelanggaran kriteria no.1 16

3 Pelanggaran kriteria no.2 24

4 Pelanggaran kriteria no.3 19

3.2. Defenisi Operasional Variabel

Satuan pengamatan yang menjadi objek penelitian adalah laporan arus kas yang terdiri dari arus kas operasi, arus kas investasi dan arus kas pendanaan perusahaan manufaktur yang telah diaudit dan dipublikasikan di Bursa Efek Jakarta untuk periode akuntansi tahun 2001 sampai dengan tahun 2005 serta Harga Saham dan Return Saham perusahaan tersebut.

Laporan arus kas operasi (X1) adalah selisih dari arus kas masuk dengan arus kas keluar dari aktivitas operasi perusahaan dalam tahun pengamatan.

Laporan arus kas investasi (X2) adalah selisih dari arus kas masuk dengan arus kas keluar dari aktivitas investasi perusahaan dalam tahun pengamatan.

Laporan arus kas pendanaan (X3) adalah selisih dari arus kas masuk dengan arus kas keluar dari aktivitas pendanaan perusahaan dalam tahun pengamatan.

Harga saham adalah harga rata-rata penutupan saham harian dari setiap sampel perusahaan yang terpilih dalam tahun pengamatan (harga pasar saham yang benar-benar terjadi di pasar sekunder).

Tabel 3.2

Defenisi Operasional Variabel

Variabel Konsep Sub Variabel Indikator Skala

Arus

masuk dan arus kas keluar

investasi) perusahaan.

masuk dan arus kas keluar

pendanaan) perusahaan.

Return Actual Perubahan harga saham

(harga saham hari ini

3.3. Prosedur Pengumpulan Data

sampai dengan 2005. Sumber data tersebut diperoleh dari Jakarta Stock Exchange Monthly, JSX Statistic, Capital Market Directory dan dari Pusat Referensi Pasar Modal lainnya dan informasi website yang dapat diakses melalui internet dengan alamat

www.yahoo.finance.com atau www.jsx.co.id, serta karya tulis lain yang dianggap dapat

menunjang dalam pembahasan serta analisis hasil penelitian lapangan. Data yang digunakan dalam penelitian ini merupakan gabungan data antara perusahaan (cross section) dan antar waktu (time series) atau dikenal dengan pooled cross section-time series.

3.4. Hipotesis Statistik

Dalam penelitian ini digunakan uji statistik untuk menguji apakah laporan arus kas yang terdiri dari arus kas operasi, arus kas investasi dan arus kas pendanaan secara simultan dan parsial berpengaruh terhadap harga saham dan return saham.

Sesuai dengan uraian pada latar belakang dan tujuan penelitian di atas maka hipotesis yang akan diuji adalah sebagai berikut:

H1: Laporan arus kas operasi, arus kas investasi dan arus kas pendanaan secara parsial dan secara simultan berpengaruh terhadap harga saham.

H2: Laporan arus kas operasi, arus kas investasi dan arus kas pendanaan secara parsial dan secara simultan berpengaruh terhadap return saham.

3.5. Teknik Analisis Data Dan Pengujian Asumsi Klasik

3.5.1. Analisis Data

dan pengaruh variabel-variabel independen laporan arus kas terhadap variabel dependen harga saham dan return saham.

Adapun model regresi linier berganda yang dipakai dalam penelitian ini adalah sebagai berikut (Sritua Arif, 1993:1) :

Y1 = β0 + β1X1 + β2X2 + β3X3 + ε

Y2 = β0 + β1X1 + β2X2 + β3X3 + ε

Dimana :

Y1 = Harga saham Y2 = Return saham X1 = Arus kas operasi X2 = Arus kas investasi X3 = Arus kas pendanaan β0 = Parameter konstanta

βi = Koefisien regresi masing-masing Xi, i = 1,2,3 ε = Kesalahan random (galad)

3.5.2. Pengujian Normalitas Dan Asumsi Klasik

Asumsi klasik regresi meliputi (Gujarati, alih bahasa Sumarno Zain, 1995) yaitu: Heterokedastisitas, Multikolinearitas, Autokorelasi.

A. Uji Normalitas

Pengujian normalitas bertujuan untuk menguji apakah dalam model regresi, variabel independen dan variabel dependen keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal. Pengujian dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal P-P Plot, dengan kriteria keputusan:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka menunjukkan pola distribusi normal.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal maka tidak menunjukkan pola distribusi normal.

Penyimpangan asumsi normalitas ini akan semakin kecil pengaruhnya apabila jumlah sampel di perbesar (Suharyadi & Purwanto, 2003). Salah satu penyelesaiannya adalah dengan cara mengubah bentuk nilai variabel yang semula nilai absolut ditransformasikan menjadi bentuk lain (kwadratik, resiprokal) sehingga distribusi menjadi normal.

B. Uji Heterokedastisitas

Dalam penelitian ini metode yang digunakan untuk mendeteksi gejala heterokedastisitas adalah uji metode grafis yaitu dengan melihat ada tidaknya pola tertentu yang tergambar pada suatu scatter plot.

Apabila terjadi pelanggaran pada asumsi ini maka tindakan perbaikan model adalah dengan melakukan transformasi data dengan cara membagi model regresi yang di dapat dengan salah satu variabel independennya, Ghazali (2001: 76).

C. Uji Multikolinearitas

Masalah-masalah lain yang mungkin akan terjadi penggunaan persamaan regresi berganda adalah multikolinearitas, yaitu suatu keadaan yang satu atau variabel bebasnya terdapat korelasi dengan variabel bebas lainnya atau suatu variabel merupakan fungsi linier dari variabel bebas lainnya. Adanya multikolinearitas dapat dilihat dari tolerance value atau nilai variance inflation factor (VIF). Batas dari tolerance value adalah 0,1 atau nilai VIF di atas 10, maka terjadi problem multikolinearitas, Ghazali (2001: 77).

Apabila terjadi asumsi ini maka tindakan perbaikan model adalah mengeluarkan satu atau lebih variabel independen yang memiliki korelasi yang tinggi dari model regresi atau dengan menambah variabel lain ke dalam model.

3.6. Pengujian Hipotesis

Setelah dilakukan uji asumsi klasik terhadap data, selanjutnya dilakukan uji hipotesis. Untuk membuktikan hipotesis pertama sampai dengan hipotesis keempat maka digunakan alat uji sebagai berikut:

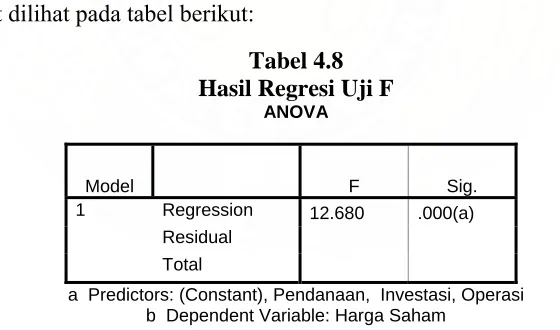

1. Uji F, dengan maksud menguji apakah secara simultan variabel independen berpengaruh terhadap variabel dependen, tingkat keyakinan 95% ( =0,05)

Semakin besar nilai R2 berarti semakin besar variasi dari variabel dependen oleh variabel independen.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Statistik Deskriptif

Penelitian ini mengamati 2 Variabel terikat yaitu variabel harga saham dan variabel return saham dan 3 variabel bebas yaitu variabel arus kas operasi (X1), variabel arus kas investasi (X2), dan variabel arus kas pendanaan (X3). Informasi semua variabel diambil berdasarkan laporan keuangan tahunan selama tahun 2001 sampai dengan 2005. Analisis deskriptif semua variabel baik variabel bebas maupun variabel terikat adalah sebagai berikut:

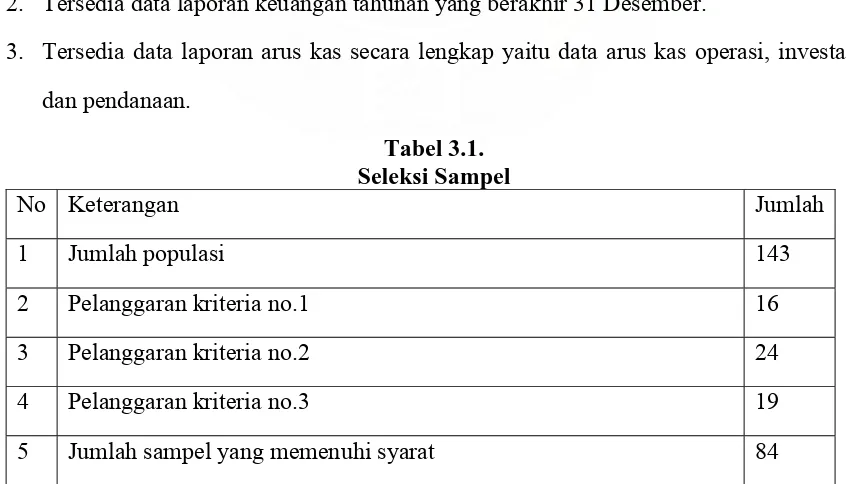

A. Variabel Arus Kas Operasi

Table 4.1.

Descriptive Statistics Operasi

N Minimum Maximum Mean Std. Deviation

Tahun 2001 84 -80705504773 3.39921E+12 1.11889E+11 3.97358E+11

Tahun 2002 84 -2.79848E+11 4.14272E+12 1.14863E+11 4.83086E+11

Tahun 2003 84 -65563883170 2.42662E+12 1.28144E+11 3.89898E+11

Tahun 2004 84 -1.346E+11 3.17942E+12 1.39252E+11 4.93938E+11

Tahun 2005 84 -3.08806E+11 2.483E+12 99432797208 3.78042E+11

Valid N (listwise) 84

rata-rata jarak antara perusahaan yang arus kas operasinya tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang arus kas operasinya negatif dan sangat rendah.

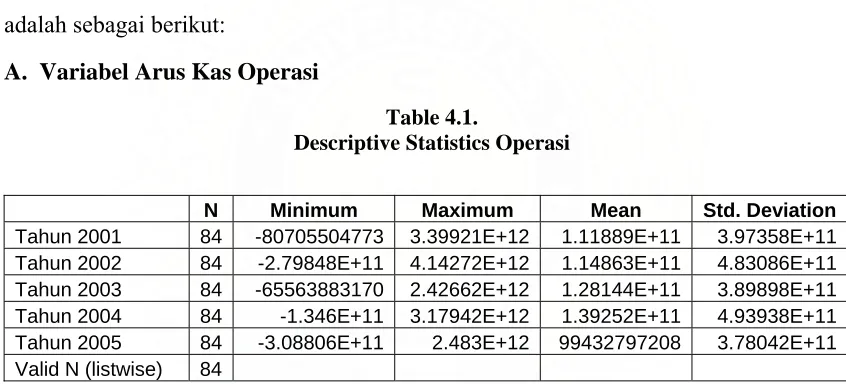

B. Variabel Arus Kas Investasi

Table 4.2.

Descriptive Statistics Investasi

N Minimum Maximum Mean Std. Deviation

2001 84 -1.1011E+12 7.23236E+11 -17804290820 1.6354E+11

2002 84 -7.34961E+11 1.79657E+11 -28024305905 95159417600

2003 84 -5.17978E+11 1.32167E+12 -1979931355 1.64548E+11

2004 84 -1.83759E+12 68925889819 -57954854047 2.13518E+11

2005 84 -2.74469E+12 7.71965E+11 -68767039917 3.26434E+11

Valid N (listwise) 84

C. Variabel Arus Kas Pendanaan

Table 4.3.

Descriptive Statistics Pendanaan

N Minimum Maximum Mean Std. Deviation

Tahun 2001 84 -4.61233E+11 5.86828E+11 -19815232974 1.19887E+11

Tahun 2002 84 -2.57561E+12 86966041922 -86619754986 3.8733E+11

Tahun 2003 84 -3.8989E+12 1.55808E+11 -84173145687 4.46036E+11

Tahun 2004 84 -1.96183E+12 7.28851E+11 -51521564694 2.96702E+11

Tahun 2005 84 -3.15257E+12 6.39254E+13 7.19905E+11 6.99201E+12

Valid N (listwise) 84

Dari hasil olahan data pada tabel 4.3 di atas dapat disimpulkan bahwa rata-rata arus kas pendanaan terbesar ada pada tahun 2005 yaitu sebesar 719.905.000.000, hal ini berarti pada tahun 2005 kondisi rata-rata arus kas investasi perusahaan sampel mencapai titik terbaik. Sedangkan nilai standar deviasi yang terbesar adalah pada tahun 2005 dengan nilai standar deviasi sebesar 6.992.010.000.000. Hal ini berarti bahwa pada tahun 2005 cash flow pendanaan semua perusahaan sampel paling bervariasi dengan nilai terbesar 63.925.400.000.000 Dan terkecil -3.152.570.000.000 Kondisi ini sekaligus menunjukkan bahwa kondisi arus kas pendanaan perusahaan sampel sangat berfluktuasi, rata-rata jarak antara perusahaan yang arus kas pendanaannya tinggi dan positif cukup jauh dengan rata-rata jarak antara perusahaan yang arus kas pendanaannya negatif dan sangat rendah.

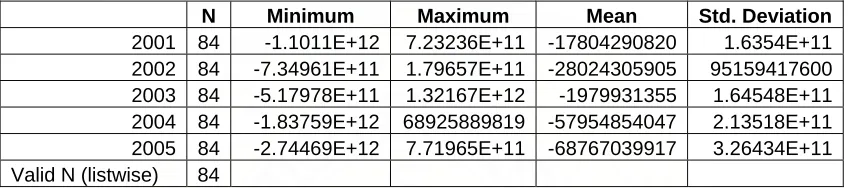

D. Variabel Harga Saham

Table 4.4.

Descriptive Statistics Harga Saham

N Minimum Maximum Mean Std. Deviation

Tahun 2001 84 28.18 37052.63 2465.501548 6353.016537

Tahun 2002 84 18.41 39209 2297.827024 5914.213524

Tahun 2003 84 31.25 45525 2573.224167 7066.337177

Tahun 2004 84 32.5 50355 3364.644762 8386.057505

Dari hasil olahan data pada tabel 4.4 di atas dapat disimpulkan bahwa rata-rata harga saham terbesar ada pada tahun 2005 yaitu sebesar 3.821, 58, hal ini berarti pada tahun 2005 kondisi rata-rata transaksi saham perusahaan sampel harganya paling besar. Sedangkan nilai standar deviasi yang terbesar adalah pada tahun 2005 dengan nilai standar deviasi sebesar 10.658, 80. Hal ini berarti bahwa pada tahun 2005 nilai harga saham semua perusahaan sampel paling bervariasi dengan harga saham terbesar 70.427 yaitu saham PT. Aqua Golden Missisipi Tbk dan yang terkecil 28,86 yaitu saham PT Asiaplast Industries Tbk. Kondisi ini menunjukkan bahwa harga saham perusahaan sampel sangat berfluktuasi, rata-rata jarak antara perusahaan yang harga sampel tinggi cukup jauh dengan rata-rata jarak dengan perusahaan yang harga saham sangat rendah.

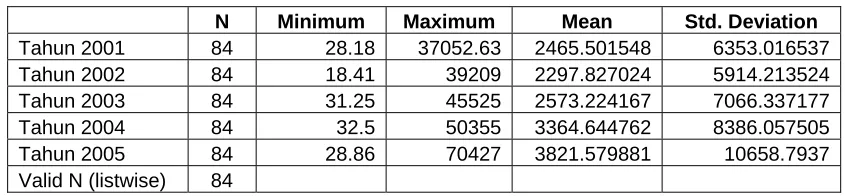

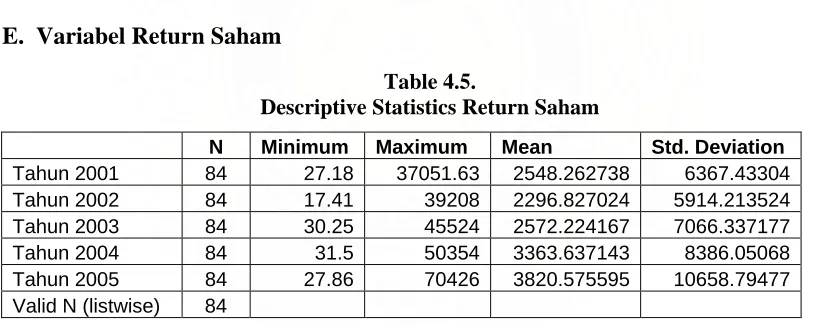

E. Variabel Return Saham

Table 4.5.

Descriptive Statistics Return Saham

N Minimum Maximum Mean Std. Deviation

Tahun 2001 84 27.18 37051.63 2548.262738 6367.43304

Tahun 2002 84 17.41 39208 2296.827024 5914.213524

Tahun 2003 84 30.25 45524 2572.224167 7066.337177

Tahun 2004 84 31.5 50354 3363.637143 8386.05068

Tahun 2005 84 27.86 70426 3820.575595 10658.79477

Valid N (listwise) 84

saham PT. Asiaplast Industries Tbk. Kondisi ini menunjukkan bahwa return saham perusahaan sampel sangat berfluktuasi, rata-rata jarak antara perusahaan yang return sampel tinggi cukup jauh dengan rata-rata jarak dengan perusahaan yang return saham sangat rendah.

4.2. Analisis Hasil Pengujian Asumsi Klasik

Untuk menghasilkan suatu analisa data yang akurat, suatu persamaan regresi sebaiknya memenuhi semua asumsi klasik. Asumsi-asumsi klasik yang harus dipenuhi antara lain terbebas dari auto korelasi, multikolineritas, heterokedastisitas, dan normalitas (Kuncoro; 2001).

4.2.1. Uji Normalitas

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob

0.0 0.2 0.4 0.6 0.8 1.0

E

xp

ect

ed

C

um

P

ro

b

Dependent Variable: RETURN SAHAM

Uji ini dilakukan untuk menunjukkan simetris tidaknya distribusi data. Uji normalitas akan dideteksi melalui analisa grafis yang dihasilkan melalui perhitungan regressi dengan SPSS versi.12. Dasar pengambilan keputusan yaitu (Santoso, 2001): a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar disekitar garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

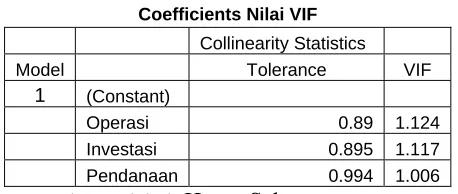

2.2.2 Uji Multikolierinitas

Uji ini dilakukan untuk menunjukkan ada tidaknya korelasi yang besar diantara variabel bebas. Untuk mendeteksi adanya gejala multikolonieritas dapat dilakukan dengan uji collinearity statistic. Dalam melakukan uji multikolierinitas harus diketahui terlebih dahulu Variance Inflation Factor (VIF).

Pedoman pengambilan keputusan adalah sebagai berikut:

a. Jika Variance Inflation Factor (VIF) > 10 maka terdapat persoalan Multikolieritas diantara variabel bebas.

b. Jika Variance Inflation Factor (VIF) < 10 maka tidak terdapat persoalan Multikolieritas diantara variabel bebas.

Tabel 4.6 Coefficients Nilai VIF

Collinearity Statistics

Model Tolerance VIF

1 (Constant)

Operasi 0.89 1.124

Investasi 0.895 1.117

Pendanaan 0.994 1.006