UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

KEPUTUSAN NASABAH DEPOSITO PT. BANK

TABUNGAN PENSIUNAN NASIONAL, Tbk

CABANG MEDAN

SKRIPSI

OLEH

ADISTI INDAH LARASATI 060521009

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Assalamualaikum Wr. Wb

Syukur alhamdulillah penulis ucapkan kehadirat Allah SWT yang

senantiasa selalu mencurahkan rahmat dan karunia-Nya, sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul “Analisis Faktor-Faktor Yang

Mempengaruhi Keputusan Nasabah Deposito PT. Bank Tabungan Pensiunan

Nasional, Tbk Cabang Medan”.

Penulis mengucapkan terima kasih, dimana selama proses penyelesaian

skripsi ini dan juga selama mengikuti pendidikan di Fakultas Ekonomi Universitas

Sumatera Utara, penulis banyak menerima tuntunan, bantuan, petunjuk, dan

motivasi dari berbagai pihak. Menyadari hal tersebut, maka pada kesempatan ini

penulis ingin menyampaikan rasa penghargaan dan ucapan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. DR. Ritha F Dalimunthe, SE, M.Si selaku Ketua Departemen

Manajemen dan Ibu Dra. Nisrul Irawati, MBA selaku Seketaris

Departemen Manajemen.

3. Ibu Dra. Marhayanie, M.Si, selaku Dosen Pembimbing yang telah

meluangkan waktunya dengan penuh kesabaran untuk memberikan

pengarahan, bimbingan, saran yang berguna, dan dukungan moril dalam

4. Ibu DR. Beby Karina Fawzeea, SE, MM, selaku Penguji I yang telah

memberikan masukan baik kritik maupun saran yang membangun demi

kesempurnaan skripsi ini.

5. Bapak Fadli, SE, M.Si, selaku Penguji II yang telah memberikan masukan

baik kritik maupun saran yang membangun demi kelancaran skripsi ini.

6. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera

Utara yang telah memberikan bekal dan ilmu pengetahuan yang

bermanfaat.

7. Bapak B. Edison Simamora selaku Pimpinan PT. Bank Tabungan

Pensiunan Nasional, Tbk Cabang Medan, Bapak Teguh selaku staff

Bagian Umum PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang

Medan, dan seluruh karyawan Personal Banker PT. Bank Tabungan

Pensiunan Nasional, Tbk Cabang Medan yang telah memberikan bantuan

dan dukungannya dalam penyelesaian skripsi ini.

8. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada orang

tua tercinta Ayahanda Soekorahardjo, Ibunda Hj. Erliza Hasyim, dan

Adinda Andita Putri Astity, yang selain sebagai sumber inspirasi dan

kekuatan bagi penulis setelah ALLAH SWT, juga telah banyak

memberikan dorongan moral dan materi, cinta, dan kasih sayang, serta

perhatian yang tulus tiada terhingga kepada penulis selama masa kuliah

terlebih-lebih selama masa penyusunan skripsi ini di Fakultas Ekonomi

Universitas Sumatera Utara.

9. Kak Dani, Kak Vina dan Bang Jum selaku Staff Departemen Manajemen

10. Buat sahabat – sahabat penulis dan semua pihak yang namanya tidak dapat

penulis sebutkan satu-persatu yang telah memberikan bantuan dan

semangat selama ini.

Akhir kata, penulis memohon maaf atas segala kekurangan yang ada

selama penulisan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat

bagi pihak peneliti selanjutnya yang akan menulis topik yang sama demi

perkembangan dan kelanjutan Civitas Akademika.

Medan, Juli 2010 Penulis,

ABSTRAK

Adisti Indah Larasati (2010) Analisis Faktor – Faktor Yang Mempengaruhi Nasabah Deposito PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan. Dibimbing oleh Dra. Marhayanie, M.Si, Ketua Departemen Manajemen Prof. DR. Ritha F Dalimunthe, SE, M.Si. Dosen Penguji I DR. Beby Karina Fawzeea, SE, MM dan Penguji II Fadli, SE, M.Si.

Penelitian ini bertujuan untuk mengetahui pengaruh variabel suku bunga, fasilitas pelayanan, keamanan dana simpanan dan promosi terhadap keputusan nasabah untuk deposito pada PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan.

Metode analisis data yang digunakan adalah analisis deskriptif, uji

validitas dan reliabilitas, analisis regresi linier berganda, menganalisis data yaitu: syarat-syarat uji regresi linier berganda yang terdiri dari uji F, uji t dan uji koefisien determinasi. Penggujian dilakukan dengan menggunakan bantuan SPSS 12.00 for windows. Data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan yaitu wawancara dan kuesioner. Penelitian ini menggunakan 94 responden sebagai sampel penelitian.

Hasil penelitian ini menunjukkan bahwa suku bunga dan fasilitas pelayanan berpengaruh signifikan terhadap keputusan nasabah untuk deposito pada PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan. Sedangkan keamanan dana simpanan dan promosi tidak berpengaruh signifikan terhadap keputusan nasabah untuk deposito pada PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan.

Hal ini dapat dilihat dari hasil uji F dengan nilai signifikan 0,000 < 0,05. berdasarkan uji t bahwa dari kelima variabel bebas yang paling dominan mempengaruhi keputusan nasabah untuk deposito pada PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan adalah suku bunga.

DAFTAR ISI

2. Jenis-Jenis Deposito ... 26

F. Pemasaran Bank ... 28

1. Pengertian Pemasaran Bank……….. 28

2. Tujuan Pemasaran Bank………... 28

G. Bauran Pemasaran (Marketing Mix) ... 29

BAB III GAMBARAN UMUM PERUSAHAAN ... 39

A. Sejarah Perusahaan ... 39

B. Struktur Organisasi Perusahaan ... 40

C. Job Description dan Job Specification ... 42

D. Visi dan Misi PT. Bank BTPN, Tbk ………. 48

BAB IV ANALISIS DAN PEMBAHASAN ... 51

A. Analisis Deskriptif ... 51

B. Uji Validitas dan Reliabilitas ... 66

C. Analisis Regresi Linear Berganda ... 69

1. Uji-F (Uji Serentak). ... 71

2. Uji-t ( Uji Parsial) ... 72

3. Identifikasi Determinan (R²) ... 75

BAB V KESIMPULAN DAN SARAN ... 77

A. Kesimpulan ... 77

B. Saran ... 77

DAFTAR TABEL

No Halaman

Tabel 1.1 Pertumbuhan dan Perkembangan Total Aset

Bank Konvensional ... 1

Tabel 1.2 Laporan Jumlah Nasabah dan Saldo Deposito, Tabungan, dan Giro ... 3

Tabel 1.3 Laporan Suku Bunga ... 4

Tabel 1.4 Prestasi PT. Bank Tabungan Pensiunan Nasional, Tbk ... 5

Tabel 1.5 Defenisi Operasional Variabel ... 10

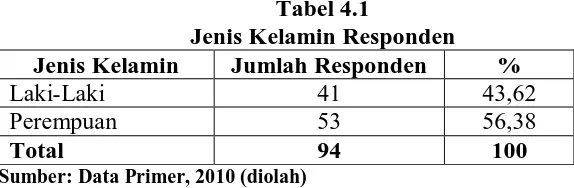

Tabel 4.1 Jenis Kelamin Responden ... 51

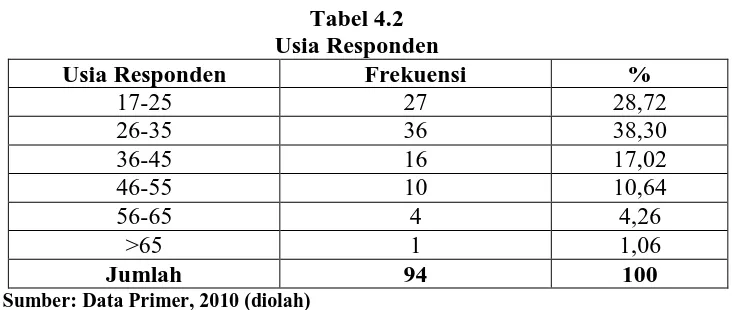

Tabel 4.2 Usia Responden ... 52

Tabel 4.3 Pendapatan Responden ... 52

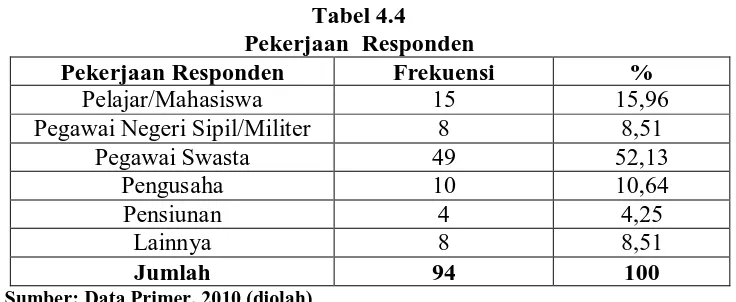

Tabel 4.4 Pekerjaan Responden ... 53

Tabel 4.5 Jangka Waktu Keikutsertaan Responden ... 53

Tabel 4.6 Distribusi Pendapat Responden Terhadap Variabel Suku Bunga ... 54

Tabel 4.7 Distribusi Pendapat Responden Terhadap Variabel Fasilitas Pelayanan ... 57

Tabel 4.8 Distribusi Pendapat Responden Terhadap Variabel Keamanan Dana Simpanan ... 59

Tabel 4.9 Distribusi Pendapat Responden Terhadap Variabel Promosi ... 61

Tabel 4.10 Distribusi Pendapat Responden Terhadap Variabel Keputusan Nasabah ... 64

Tabel 4.11 Item-Total Statistics Uji Validitas 1 ... 67

Tabel 4.12 Item-Total Statistics Uji Validitas 2 ... 68

Tabel 4.13 Reliability Statistics ... 68

Tabel 4.14 Regresi Berganda ... 69

Tabel 4.15 ANOVA(b) ... 71

DAFTAR GAMBAR

No Halaman

Gambar 1.1 Kerangka Konseptual ... 8 Gambar 2.1 Proses Pengambilan Keputusan ... 34 Gambar 3.1 Struktur Organisasi PT. Bank Tabungan Pensiunan

ABSTRAK

Adisti Indah Larasati (2010) Analisis Faktor – Faktor Yang Mempengaruhi Nasabah Deposito PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan. Dibimbing oleh Dra. Marhayanie, M.Si, Ketua Departemen Manajemen Prof. DR. Ritha F Dalimunthe, SE, M.Si. Dosen Penguji I DR. Beby Karina Fawzeea, SE, MM dan Penguji II Fadli, SE, M.Si.

Penelitian ini bertujuan untuk mengetahui pengaruh variabel suku bunga, fasilitas pelayanan, keamanan dana simpanan dan promosi terhadap keputusan nasabah untuk deposito pada PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan.

Metode analisis data yang digunakan adalah analisis deskriptif, uji

validitas dan reliabilitas, analisis regresi linier berganda, menganalisis data yaitu: syarat-syarat uji regresi linier berganda yang terdiri dari uji F, uji t dan uji koefisien determinasi. Penggujian dilakukan dengan menggunakan bantuan SPSS 12.00 for windows. Data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan yaitu wawancara dan kuesioner. Penelitian ini menggunakan 94 responden sebagai sampel penelitian.

Hasil penelitian ini menunjukkan bahwa suku bunga dan fasilitas pelayanan berpengaruh signifikan terhadap keputusan nasabah untuk deposito pada PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan. Sedangkan keamanan dana simpanan dan promosi tidak berpengaruh signifikan terhadap keputusan nasabah untuk deposito pada PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan.

Hal ini dapat dilihat dari hasil uji F dengan nilai signifikan 0,000 < 0,05. berdasarkan uji t bahwa dari kelima variabel bebas yang paling dominan mempengaruhi keputusan nasabah untuk deposito pada PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan adalah suku bunga.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank sebagai suatu lembaga keuangan merupakan bagian dari penggerak

kegiatan ekonomi, telah mengalami perkembangan, baik dalam jumlah maupun

jaringannya. Hal ini dikarenakan meningkatnya kegiatan perekonomian negara.

Kontiniuitas perkembangan dunia perbankan telah merubah banyak cara

sistem perbankan di Indonesia. Bank bukan hanya sebagai tempat menyimpan

dana atau tempat mendapatkan dana. Fungsi bank juga sebagai tempat

pembayaran berbagai kebutuhan masyarakat. Banyaknya bank yang ada di

Indonesia, membuat persaingan semakin tinggi. Para pesaing baru telah memasuki

pasar dengan berbagai tawaran produk yang memiliki daya tarik tersendiri.

Pertumbuhan dan perkembangan bank terutama bank konvensional bisa

dilihat dari semakin banyaknya jaringan kantor, aset, banyaknya produk-produk

yang ditawarkan dan banyaknya Dana Pihak Ketiga (DPK) yang dihimpun bank

dari masyarakat. Tabel 1.1 menunjukkan pertumbuhan dan perkembangan total

aset bank konvensional di Indonesia.

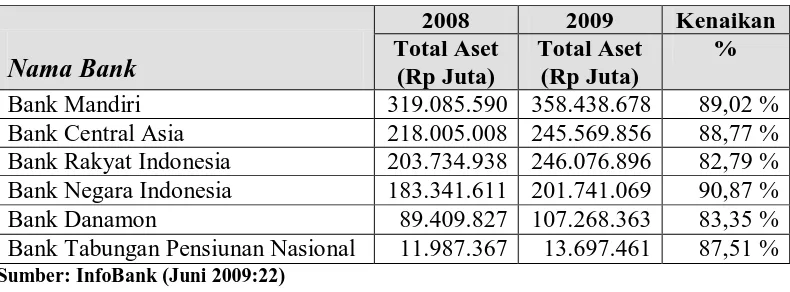

Tabel 1.1

Pertumbuhan dan Perkembangan Total Aset Bank Konvensional

Nama Bank

Bank Mandiri 319.085.590 358.438.678 89,02 %

Bank Central Asia 218.005.008 245.569.856 88,77 %

Bank Rakyat Indonesia 203.734.938 246.076.896 82,79 %

Bank Negara Indonesia 183.341.611 201.741.069 90,87 %

Bank Danamon 89.409.827 107.268.363 83,35 %

Tabel 1.1 menunjukkan adanya kenaikan total aset yang terjadi selama dua

tahun pada setiap bank. Dimana Bank Negara Indonesia menunjukkan kenaikan

total asetnya lebih besar dibandingkan bank lain yaitu sebesar 90,87 %, sedangkan

Bank Mandiri mengalami kenaikan total aset sebesar 89,02 %, Bank Central Asia

kenaikan total aset sebesar 88,77 %, Bank Tabungan Pensiunan Nasional

kenaikan total aset sebesar 87,51 %, Bank Danamon kenaikan total aset sebesar

83,35 %, dan Bank Rakyat Indonesia kenaikan total aset sebesar 82,79 %.

Deposito merupakan salah satu produk bank. Deposito adalah simpanan

berjangka yang dikeluarkan oleh bank, yang penarikannya hanya dapat dilakukan

dalam jangka waktu tertentu sesuai dengan jangka waktu yang telah diperjanjikan

sebelumnya seperti 1 bulan, 3 bulan, 6 bulan, 12 bulan, dan 24 bulan. Jadi

deposito hanya dapat diambil setelah jatuh tempo. Namun ada beberapa bank

yang memberikan kemudahan kepada nasabahnya apabila dalam keadaan

membutuhkan dana yang mendesak yaitu dengan mengambil kredit kumulatif

dengan jaminan deposito yang bersangkutan atau dengan pencairan pokok

deposito sebelum jatuh tempo dikenakan penalty menurut ketentuan yang

ditetapkan oleh masing-masing bank.

PT. Bank Tabungan Pensiunan Nasional, Tbk (Bank BTPN) Cabang

Medan merupakan lembaga yang bergerak dalam bidang jasa pelayanan

keuangan. Pada tahun 1958 Bank BTPN didirikan di Bandung dengan status

sebagai badan perkumpulan yang menerima simpanan dan memberikan simpanan

kepada anggotanya dan pada tahun 1992 status Bank BTPN berubah menjadi

aktivitas pelayanan operasional kepada nasabah umum baik simpanan maupun

pinjaman. Dan pada tahun 2008 Bank BTPN menjadi bank Go Public yang secara

keseluruhan sahamnya telah dibeli oleh Texas Pasific Group (TPG). Sebagai bank

yang telah lama berdiri dan terdapat 683 kantor cabang yang tersebar luas di

seluruh Indonesia.

PT. Bank BTPN, Tbk Cabang Medan dalam kegiatan operasionalnya

selain fokus kepada pensiunan juga fokus dalam meningkatkan jumlah Dana

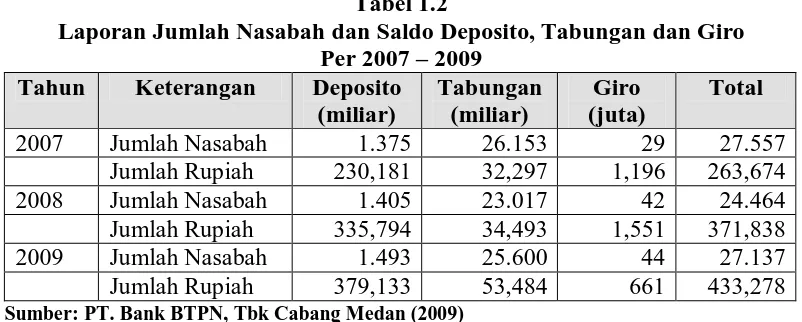

Pihak Ketiga (DPK) terutama deposito seperti terlihat pada Tabel 1.2.

Tabel 1.2

Laporan Jumlah Nasabah dan Saldo Deposito, Tabungan dan Giro Per 2007 – 2009

Tahun Keterangan Deposito (miliar)

Jumlah Rupiah 335,794 34,493 1,551 371,838

2009 Jumlah Nasabah 1.493 25.600 44 27.137

Jumlah Rupiah 379,133 53,484 661 433,278

Sumber: PT. Bank BTPN, Tbk Cabang Medan (2009)

Tabel 1.2 dapat diketahui bahwa jumlah dana deposito paling banyak

dibandingkan tabungan dan giro. Jumlah nasabah terutama jumlah nasabah

deposito dan jumlah dana deposito setiap tahunnya meningkat dimana tahun 2007

ke tahun 2008 jumlah nasabah deposito meningkat sebesar 30 orang dan jumlah

dana meningkat sebesar 105,613 miliar, dan tahun 2008 ke tahun 2009 jumlah

nasabah deposito meningkat sebesar 88 orang dan jumlah dana meningkat sebesar

43,339 miliar.

Fenomena pertumbuhan perbankan konvensional terutama dengan

penghimpunan dananya perlu dicermati dengan seksama. Kenaikan Dana Pihak

Ketiga (DPK) secara terus menerus merupakan wujud nyata mengalirnya dana

masyarakat kepada bank konvensional. Jelasnya, fenomena pertumbuhan Dana

Pihak Ketiga (DPK) di bank konvensional menunjukkan semakin banyak

masyarakat yang menggunakan jasa bank konvensional atau menjadi nasabah

bank konvensional. Dan nasabah menggunakan jasa bank konvensional tentunya

didasarkan oleh faktor–faktor yang mempengaruhinya.

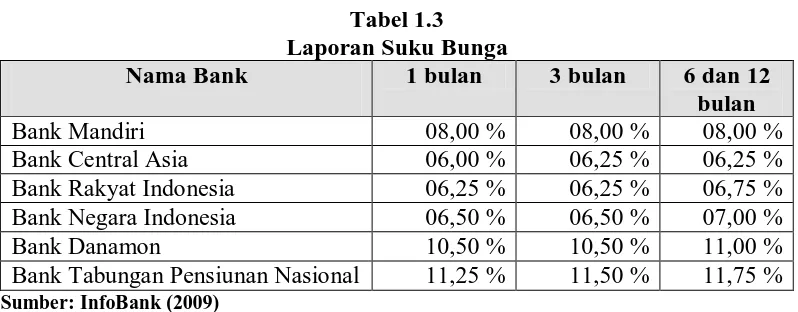

Faktor suku bunga dengan jangka waktu tertentu dapat menarik hati

nasabah untuk membuka deposito, dimana suku bunga di setiap bank ditetapkan

oleh masing-masing bank tersebut sesuai dengan perhitungan kondisi suku bunga

di pasar. Suku bunga merupakan faktor yang paling utama yang menentukan

nasabah untuk mendepositokan dananya di PT. Bank BTPN, Tbk yang

memberikan suku bunga yang lebih tinggi kepada nasabahnya dibandingkan

bank-bank lain dan ini dapat dilihat pada tabel 1.3 di bawah ini:

Tabel 1.3 Laporan Suku Bunga

Nama Bank 1 bulan 3 bulan 6 dan 12

bulan

Bank Mandiri 08,00 % 08,00 % 08,00 %

Bank Central Asia 06,00 % 06,25 % 06,25 %

Bank Rakyat Indonesia 06,25 % 06,25 % 06,75 %

Bank Negara Indonesia 06,50 % 06,50 % 07,00 %

Bank Danamon 10,50 % 10,50 % 11,00 %

Bank Tabungan Pensiunan Nasional 11,25 % 11,50 % 11,75 %

Sumber: InfoBank (2009)

Faktor fasilitas pelayanan merupakan tindakan atau perbuatan seseorang

atau organisasi untuk memberikan kepuasan kepada pelanggan atau nasabah.

Bank BTPN memberikan layanan yang lebih berkualitas dibandingkan dengan

nasabahnya seperti: karyawan Bank BTPN sangat ramah dan cekatan, fasilitas

yang lengkap dimana apabila nasabah ingin deposito di Bank BTPN nasabah

boleh menghubungi karyawan personal banker Bank BTPN melalui telepon dan

tidak perlu datang langsung ke Bank BTPN karena karyawan personal banker

Bank BTPN yang akan langsung mendatangi nasabah dan begitu juga apabila

nasabah ingin menarik dananya. Hal ini dilakukan tanpa melihat batasan jumlah

nominal deposito.

Nasabah harus memiliki rasa percaya dan rasa aman terhadap bank

tersebut, dalam mengambil keputusan untuk mendepositokan dananya di bank.

Rasa percaya dan aman dari nasabah biasanya dilihat dari nama bank tersebut

sudah terkenal atau sudah tidak asing lagi bagi nasabah. Disamping adanya

jaminan dari Lembaga Penjamin Simpanan (LPS), Bank BTPN memberikan

keamanan dana simpanan kepada nasabah deposito yaitu dengan menunjukkan

bahwa kinerja Bank BTPN setiap tahunnya meningkat. Hal ini dapat dilihat dari

banyaknya penghargaan yang diterima oleh Bank BTPN seperti terlihat pada tabel

1.4 di bawah ini:

Tabel 1.4

Prestasi PT. Bank Tabungan Pensiunan Nasional, Tbk

No Tahun Nama Penghargaan

1 1995 Bank dengan kinerja terbaik yakni memiliki ROA dan ROE pada urutan ke-12 diantara bank-bank se-Asia dari Majalah Asiaweek.

2 2000 Peringkat 10 besar bank peraih laba pada tahun 2000 dari Majalah Infobank. 3 2001 Bank dengan kinerja terbaik, yakni memiliki ROA pada urutan ke-13 dan ROE

pada urutan ke-5 diantara bank-bank se-Asia dari Majalah Asiaweek.

4

2002-2004

InfoBank Award di tahun 2002, 2003, dan 2004 untuk predikat Bank ”Sangat Bagus” dari Majalah InfoBank.

5 2005 InfoBank Award untuk predikat Bank ”Sangat Bagus” dari Majalah InfoBank. 6 2006 InfoBank Award 2006, peringkat ke-3 untuk ketegori bank dengan kegiatan

terturut-turut dari Majalah InfoBank.

7 2007 InfoBank Award 2007 untuk predikat bank ”Sangat Bagus” dari Majalah

InfoBank dan Bank Umum terbaik untuk ketegori bank dengan aset Rp. 1 Triliun – Rp. 10 Triliun dari Majalah InfoBank.

8 2008 Best Performance Banking 2008 untuk kategori Bank Swasta Menengah

dalam acara Asian Banking Finance and Informatic (ABFI) oleh perbanas. The Best Bank 2008 untuk ketegori Bank Umum dengan aset Rp. 1 triliun – Rp. 25 triliun dari Majalah Investor. Peringkat pertama InfoBank Award 2008 untuk kategori bank dengan kegiatan usaha terfokus pada segmen usaha tertentu dengan modal Rp. 100 miliar – Rp. 10 triliun yang diselenggarakan oleh majalah InfoBank. Banking Efficiency Award 2008 untuk kategori bank dengan aset Rp. 10 triliun – Rp. 50 triliun yang diselenggarakan Bisnis Indonesia dan Golden Trophy Award 2008 karena telah tujuh kali berturut-turut mendapat penghargaan sejak tahun 2002 dengan predikat Bank ”Sangat Bagus” untuk kategori Bank dengan kegiatan usaha terfokus pada segmen usaha tertentu dengan modal Rp.100 miliar - Rp. 10 triliun dari Majalah InfoBank.

9 2009 Banking Efficiency Award 2009 untuk kategori bank dengan aset Rp. 10 triliun – Rp. 50 triliun dari harian Bisnis Indonesia.

Sumber: Company Profile Bank BTPN

Faktor promosi merupakan salah satu faktor penentu keberhasilan suatu

program pemasaran dan untuk menginformasikan kelebihan-kelebihan produk dan

membujuk konsumen untuk membelinya. Betapapun berkualitasnya suatu

produk/jasa, bila konsumen belum pernah mendengarnya, maka mereka tidak

akan pernah membelinya (Tjiptono, 2005:219). Bank BTPN berusaha

mengkomunikasikan prosuk-produk yang ditawarkan melalui media elektronik

seperti internet. Melalui internet, nasabah dapat mengetahui dengan mudah dan

cepat informasi mengenai Bank BTPN seperti suku bunga yang ditawarkan,

laporan keuangan, dan prestasi-prestasi yang telah diterima oleh Bank BTPN.

Selain internet, Bank BTPN juga melakukan promosi melalui penyebaran brosur

dan sering mengadakan pameran di plaza yang ada di Medan.

PT. Bank BTPN, Tbk Cabang Medan dipilih sebagai tempat penelitian,

berfokus kepada pensiunan. Oleh karena itu, Bank BTPN memiliki citra yang

sangat khas sebagai sebuah bank yang dalam kegiatan operasionalnya dapat

bersaing dengan bank-bank lain dalam meningkatkan jumlah Dana Pihak Ketiga

(DPK).

Berdasarkan uraian sebelumnya, maka dirasa tertarik untuk mengetahui

lebih rinci mengenai faktor–faktor yang mempengaruhi keputusan nasabah

deposito dan faktor apa yang paling dominan dalam memberikan pengaruh kepada

nasabah deposito. Oleh karena itu, diambil judul : “Analisis Faktor – Faktor

Yang Mempengaruhi Keputusan Nasabah Deposito PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Medan”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah penulis sampaikan,

maka masalah dalam penelitian ini adalah : Apakah faktor suku bunga, fasilitas

pelayanan, keamanan dana simpanan, dan promosi berpengaruh positif dan

signifikan terhadap keputusan nasabah untuk deposito?

C. Kerangka Konseptual

Keputusan pembelian dari konsumen sangat dipengaruhi oleh faktor

kebudayaan, sosial, pribadi, dan psikologi dari konsumen. Selain itu, juga

dipengaruhi oleh beberapa rangsangan pemasaran seperti unsur-unsur di dalam

marketing mix dan rangsangan lainnya seperti perekonomian, teknologi, politik

dan budaya. Sebagian besar adalah faktor-faktor yang tidak dapat dikendalikan

oleh pemasar, tetapi harus benar-benar diperhitungkan. (Setiadi, 2005:11). Dan

keputusan pembelian tidak hanya dipengaruhi oleh salah satu faktor sebagai

fenomenanya akan tetapi bisa mempengaruhi beberapa faktor sebagai fenomena

yang sangat mempengaruhinya (Umar, 2003:59)

Keputusan nasabah deposito selalu dipengaruhi oleh faktor promosi yang

dilakukan oleh perusahaan untuk mengkomunikasikan kelebihan-kelebihan atas

produk yang dimilki seperti ditetapkannya suku bunga yang tinggi dibandingkan

dengan suku bunga di bank lain ditambah dukungan fasilitas pelayanan yang

ramah dan cekatan dari pagawai dalam melayani nasabah dan adanya jaminan dari

Lembaga Penjamin Simpanan (LPS) atas dana deposito yang dimiliki nasabah

apabila disuatu hari terjadi hal yang tidak terduga.

Kerangka konseptual di dalam penelitian ini secara sederhana dapat dilihat

dalam Gambar 1.1 berikut ini :

Gambar 1.1 : Kerangka Konseptual

D. Hipotesis

Berdasarkan latar belakang masalah dan kerangka konseptual yang telah

dikemukakan, maka hipotesis dari penelitian ini adalah : Faktor suku bunga,

fasilitas pelayanan, keamanan dana simpanan, dan faktor promosi berpengaruh

positif dan signifikan terhadap keputusan nasabah untuk deposito.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk : Mengetahui pengaruh faktor suku

bunga, fasilitas pelayanan, keamanan dana simpanan, dan promosi terhadap

keputusan nasabah untuk deposito.

2. Manfaat Penelitian

.

Manfaat dari penelitian ini adalah :

a. Bagi Perusahaan

Diharapkan dari penelitian ini akan menghasilkan suatu masukan pemikiran

dan input yang bermanfaat bagi PT. Bank BTPN, Tbk dalam menyusun

strategi pemasaran. Terutama berkaitan dengan faktor yang dominan yang

diketahui dari penelitian ini.

b. Bagi Penulis.

Penelitian ini merupakan suatu kesempatan bagi penulis untuk menerapkan

ilmu dan pengetahuan yang penulis peroleh dari bangku kuliah dan untuk

menambah wawasan dan pengetahuan di bidang manajemen pemasaran

c. Bagi Peneliti Lain

Sebagai bahan referensi yang dapat digunakan untuk melakukan penelitian

dimasa yang akan datang.

F. Metode Penelitian 1. Batasan Operasional.

Batasan operasional dalam penelitian ini adalah :

a. Penelitian ini dibatasi hanya pada nasabah funding (pendanaan) pada PT. Bank

BTPN, Tbk Cabang Medan.

b. Penelitian ini hanya melihat faktor–faktor sebagai berikut :

1). Suku Bunga.

2). Fasilitas Pelayanan.

3). Keamanan Dana Simpanan.

4). Promosi

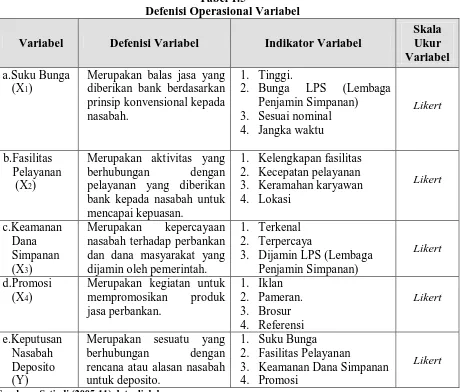

2. Definisi Operasional Variabel.

Dalam penelitian ini, ada dua variabel penelitian :

a. Variabel bebas, yaitu variabel yang nilainya tidak tergantung pada variabel

lain. Adapun yang menjadi variabel bebas dari penelitian ini adalah :

1) Variabel Suku Bunga (X1)

Merupakan balas jasa yang diberikan bank berdasarkan prinsip

konvensional kepada nasabah.

2) Variabel Fasilitas Pelayanan (X2)

Merupakan aktivitas yang berhubungan dengan pelayanan yang diberikan

3) Variabel Keamanan dana simpanan (X3)

Merupakan kepercayaan nasabah terhadap perbankan dan dana masyarakat

yang dijamin oleh pemerintah.

4) Variabel Promosi (X4)

Merupakan kegiatan untuk mempromosikan produk jasa perbankan.

b. Variabel Terikat (Y), yaitu variabel yang nilainya tergantung pada variabel

lain. Yang menjadi variabel terikat adalah keputusan nasabah untuk deposito.

Mekanisme operasional variabel dapat dilihat pada Tabel 1.5 berikut ini:

Tabel 1.5

Defenisi Operasional Variabel

Variabel Defenisi Variabel Indikator Variabel

Skala

3. Dijamin LPS (Lembaga Penjamin Simpanan) 2. Fasilitas Pelayanan

3. Keamanan Dana Simpanan 4. Promosi

Likert

3. Pengukuran Variabel

Variabel dalam penelitian ini yang diukur yaitu variabel faktor-faktor yang

mempengaruhi nasabah deposito yang terdiri dari variabel faktor suku bunga,

fasilitas pelayanan, keamanan dana simpanan, promosi, dan variabel keputusan

nasabah untuk deposito. Variabel–variabel ini diukur dengan menggunakan Skala

Likert, yang menurut Sugiyono (2006:86) adalah alat ukur yang digunakan untuk

mengukur sikap, pendapat, persepsi seseorang atau sekelompok orang tentang

suatu fenomena sosial.

Peneliti memberikan lima alternatif jawaban kepada responden, maka

skala yang digunakan 1 sampai 5. Bobot pemetaan adalah sebagai berikut :

Skala 5 = Sangat Setuju

Skala 4 = Setuju

Skala 3 = Ragu-ragu

Skala 2 = Tidak Setuju

Skala 1 = Sangat Tidak Setuju

4. Tempat dan Waktu Penelitian.

Tempat penelitian dilakukan pada Kantor PT. Bank Tabungan Pensiunan

Nasional, Tbk Cabang Medan Jl. Putri Hijau No. 20 Medan. Waktu penelitian

dilakukan sejak bulan April sampai Juni 2010.

5. Jenis dan Sumber Data.

a. Data Primer

Data yang diperoleh secara langsung dari responden terpilih pada lokasi

penelitian. Data primer diperoleh dengan memberikan kuesioner kepada

responden terpilih yang berisikan pernyataan tentang variabel–variabel

penelitian.

b. Data Sekunder

Merupakan data primer yang telah diolah lebih lanjut menjadi bentuk–bentuk

seperti tabel, diagram, grafik dan sebagainya. Data sekunder juga merupakan

data yang diperoleh dari bahan bacaan, literatur, catatan kuliah dan lain–lain

yang berhubungan dengan penelitian tersebut. Data sekunder yang diperoleh

merupakan gambaran umum perusahaan, struktur organisasi, komposisi

pegawai dan lainnya.

6. Populasi dan Sampel a. Populasi

Populasi adalah keseluruhan dari sekumpulan elemen atau objek dan subjek

yang memiliki sejumlah karakteristik umum yang diminati oleh peneliti untuk

dipelajari, diteliti, dan kemudian ditarik kesimpulan (Sugiyono, 2006:99).

Adapun populasi dalam penelitian adalah seluruh nasabah deposito (deposan)

PT. Bank BTPN, Tbk Cabang Medan Jl. Putri Hijau No. 20 Medan yang

berjumlah 1493 orang (per Desember 2009) dikarenakan jumlah deposito

b. Sampel

Sampel adalah suatu himpunan bagian (Subset) dari unit populasi (Kuncoro,

2003:103). Ukuran sampel ditentukan dengan menggunakan rumus Slovin

(Umar, 2000:96) sebagai berikut :

2

Sehingga dalam penelitian ini jumlah sampel dapat ditentukan dengan cara

sebagai berikut :

Dalam penelitian ini jumlah sampel dibulatkan menjadi 94 orang

Teknik pengambilan sampel dilakukan melalui purposive sampling, yaitu

sampel yang dipilih dengan kriteria tertentu (Sugiyono, 2006:78). Kriteria sampel

adalah nasabah yang merupakan nasabah Bank BTPN yang lebih dari setahun.

7. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan

a. Kuesioner

Kuesioner adalah pengumpulan data dengan cara mengajukan pertanyaan

melalui daftar pertanyaan pada responden terpilih.

b. Wawancara

Pengumpulan data dengan cara melakukan wawancara langsung kepada

nasabah dan pihak-pihak terkait di PT. Bank BTPN, Tbk Cabang Medan.

c. Studi Dokumentasi

Yaitu mengumpulkan dan mempelajari informasi dan data-data yang diperoleh

melalui buku, jurnal, situs internet, dokumen-dokumen, dan bahan tulisan dari

perusahaan yang menjadi referensi pendukung.

8. Teknik Analisis Data a. Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan data

yang ada sehingga memberikan gambaran yang jelas mengenai persepsi

konsumen tentang faktor-faktor yang mempengaruhi nasabah untuk deposito.

b. Uji Validitas dan Reliabilitas

Dilakukan untuk menguji kuesioner layak untuk digunakan sebagai instrumen

penelitian. Valid berarti instrumen tersebut dapat digunakan untuk mengukur

apa yang seharusnya diukur. Reliabel berarti instrumen yang digunakan

beberapa kali untuk mengukur objek yang sama yang akan menghasilkan data

yang sama (Sugiyono, 2006:109). Uji validitas dilakukan terlebih dahulu

dengan memberikan kuesioner kepada 30 orang responden yang diambil dari

reliabilitas kuesioner dalam penelitian ini menggunakan bantuan aplikasi

Software SPSS 12.00 for Windows untuk memperoleh hasil yang terarah.

Kriteria dari validitas yaitu bila koefisien korelasi masing-masing pertanyaan

dengan nilai r tabel atau lebih besar dari nilai r tabel maka butir instrumen

dinyatakan valid (nilai r tabel adalah 0,361).

Sedangkan kriteria dari reliabilitas yaitu bila nilai realibilitas instrumen (α)

diatas 0,8 atau sama dengan 0,8 maka instrumen dinyatakan reliabel.

(Kuncoro, 2003:254)

c. Analisis Regresi Linear Berganda

Metode analisis regresi linear berganda berfungsi untuk mengetahui

pengaruh/hubungan variabel bebas dengan variabel terikat. Pengolahan data

dilakukan dengan menggunakan aplikasi Software SPSS 12.00 for Windows.

Formulasi yang digunakan adalah :

Y = βo + β1X1 + β 2X2 + β 3X3 + β4X4 + e

Keterangan :

βo : Konstanta

X1 : Skors dimensi variabel suku bunga

X2 : Skors dimensi variabel fasilitas dan pelayanan.

X3 : Skors dimensi variabel keamanan dana simpanan.

X4 : Skors dimensi variabel promosi

Y : Skors dimensi variabel keputusan nasabah untuk deposito

β 1- β 4 : Koefisiensi regresi parsial.

Pengujian hipotesis sebagai berikut :

1. Uji-F (uji serentak)

Uji-F (uji serentak) adalah untuk melihat apakah variabel independen secara

bersama-sama (serentak) berpengaruh secara positif dan signifikan terhadap

variabel dependen.

Melalui uji statistik dengan langka h-langkah sebagai berikut:

Ho : b1=b2=b3=b4=0

Artinya secara bersama-sama (serentak) tidak terdapat pengaruh yang positif

dan signifikan dari variabel independen terhadap variabel dependen.

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0

Artinya secara bersama-sama (serentak) terdapat pengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen.

Kriteria Pengambilan Keputusan (KPK)

Ho diterima, apabila F-hitung < F-tabel pada α = 5%

Ha diterima, apabila F-hitung > F-tabel pada α = 5%

2. Uji-t (uji parsial)

Melalui uji-t (uji parsial) dengan menggunakan langkah-langkah sebagai

berikut:

Ho : bi = 0

Artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari

Ha : bi ≠ 0

Artinya secara parsial terdapat pengaruh yang positif dan signifikan dari

variabel independen terhadap variabel dependen.

Kriteria Pengambilan Keputusan (KPK)

Ho diterima, apabila t-hitung<t-tabel pada α = 5%

Ha diterima, apabila t-hitung>t-tabel pada α = 5%

3. Identifikasi Determinan (R²)

Identifikasi Determinan (R²) berfungsi untuk mengetahui signifikansi variabel

maka harus dicari koefisien determinasi (R²). Koefisien determinan

menunjukkan besarnya kontribusi variabel independen terhadap variabel

dependen. Semakin besar nilai koefisiensi determinasi, maka semakin baik

kemampuan variabel independen menerangkan variabel dependen. Jika

determinasi (R²) semakin besar (mendekati satu), maka dapat dikatakan bahwa

pengaruh variabel independen adalah besar terhadap variabel dependen. Hal

ini berarti, model yang digunakan semakin kuat untuk menerangkan pengaruh

variabel independen yang diteliti terhadap variabel dependen.

Sebaliknya jika determinasi (R²) semakin kecil (mendekati nol), maka dapat

dikatakan bahwa pengaruh variabel independen terhadap variabel dependen

semakin kecil. Hal ini berarti, model yang digunakan tidak kuat untuk

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Indra Pratama (2007), di dalam penelitiannya yang berjudul “Analisis

Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Menggunakan Jasa Bank

Syariah” (Studi Kasus Pada Bank Muamalat Indonesia Cabang Medan)

menyimpulkan bahwa faktor yang paling mempengaruhi keputusan nasabah untuk

menggunakan jasa Bank Muamalat adalah “faktor promosi, dorongan dan

sosialisasi”. Di dalam penelitian tersebut, teknik analisis yang digunakan adalah

analisis regresi linear berganda, pada tingkat signifikansi α = 5%.

Dalam penelitian ini terdapat persamaan dan perbedaan yang dilakukan

oleh peneliti terdahulu dengan penulis. Adapun persamaan penelitian ini adalah :

1. Sama-sama meneliti tentang faktor-faktor yang mempengaruhi keputusan

nasabah.

2. Menggunakan metode yang sama yaitu regresi linear berganda .

Sedangkan perbedaan penelitian ini adalah :

1. Terletak pada variabel penelitiannya, dimana peneliti terdahulu menggunakan

variabel faktor syariah, fasilitas dan pelayanan, merek, manajemen dan

keamanan dana simpanan, produk, lokasi dan tempat (gedung) serta faktor

promosi, dorongan, dan sosialisasi. Sedangkan penulis hanya menggunakan

variabel yaitu faktor suku bunga, fasilitas pelayanan, kemanan dana simpanan

2. Tempat penelitian, dimana peneliti terdahulu di bank syariah yaitu Bank

Muamalat. Sedangkan penulis di bank konvensional yaitu PT. Bank Tabungan

Pensiunan Nasional Tbk Cabang Medan.

Anisa Pulungan (2009), di dalam penelitiannya yang berjudul “Analisis

Faktor-Faktor Yang Mempengaruhi Nasabah Untuk Menggunakan Produk Jasa

PT. Bank Negara Indonesia (Persero) Tbk Cabang Syariah Medan”

menyimpulkan bahwa terdapat pengaruh yang positif dan signifikan yang terdiri

dari faktor syariah (X1), faktor pelayanan (X2), faktor produk (X3), dan faktor

promosi (X4) secara bersama-sama berpengaruh postif dan signifikan terhadap

keputusan nasabah pada PT. Bank Negara Indonesia (Persero) Tbk Cabang

Syariah Medan, dimana teknik analisis yang digunakan adalah analisis regresi

linear berganda, pada tingkat signifikansi α = 5 %.

Dalam penelitian ini terdapat persamaan dan perbedaan yang dilakukan

oleh peneliti terdahulu dengan penulis. Adapun persamaan penelitian ini adalah :

1. Sama-sama meneliti tentang faktor-faktor yang mempengaruhi keputusan

nasabah.

2. Menggunakan metode yang sama yaitu regresi linear berganda .

Sedangkan perbedaan penelitian ini adalah :

1. Terletak pada variabel penelitiannya, dimana peneliti terdahulu menggunakan

variabel faktor syariah, pelayanan, produk, dan faktor promosi. Sedangkan

penulis menggunakan variabel yaitu faktor suku bunga, fasilitas pelayanan,

2. Tempat penelitian, dimana peneliti terdahulu di bank syariah yaitu PT. Bank

Negara Indonesia (Persero) Tbk Cabang Syariah Medan. Sedangkan penulis di

bank konvensional yaitu PT. Bank Tabungan Pensiunan Nasional Tbk Cabang

Medan.

B. Pengertian Bank 1. Pengertian Bank

Pengertian bank pada awal dikenalnya adalah meja tempat menukar uang.

Namun semakin modernnya perkembangan dunia perbankan, maka pengertian

bank pun berubah pula.

Pengertian bank menurut Undang-Undang Nomor 10 Tahun 1998 tentang

perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup orang banyak.

Menurut Kasmir (2008:8) secara umum bank diartikan sebagai lembaga

keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa

bank lainnya.

2. Jenis- Jenis Bank

Pada praktik perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan yang diatur dalam Undang-Undang Perbankan nomor 10 Tahun 1998.

a. Segi Fungsi

Berdasarkan dari segi fungsi maksudnya terletak pada luasnya kegiatan atau

jumlah produk yang ditawarkan maupun jangkauan wilayah operasinya, antara

lain : Bank Umum dan Bank Perkreditan Rakyat (BPR).

b. Segi Kepemilikan

Berdasarkan dari segi kepemilikan maksudnya adalah bank ini dimiliki oleh

pihak-pihak tertentu. Kepemilikan ini dapat dilihat dari akte pendirian dan

penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat

dari segi kepemilikan adalah :

1) Bank milik pemerintah, antara lain : Bank Negara Indonesia 46 (BNI),

Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN), dan Bank

Mandiri.

2) Bank milik swasta nasional, antara lain : Bank Central Asia (BCA), Bank

Muamalat, Bank Danamon, dan Bank Internasional Indonesia.

3) Bank milik koperasi, antara lain : Bank Umum Koperasi Indonesia.

4) Bank milik asing, antara lain : Standard Chartered Bank dan City Bank.

5) Bank milik campuran, antara lain : Sumitomo Niaga Bank, Inter Pasific

Bank, dan Bank Finconesia.

c. Segi Status

Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam

melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas

pelayanannya. Oleh karena itu untuk memperoleh status tersebut diperlukan

penilaian-penilaian dengan kriteria tertentu. Status bank yang dimaksud adalah

bank devisa dan bank non devisa.

d. Segi Cara Menentukan Harga

Jika dilihat dari segi cara menetukan harga, baik harga jual maupun harga beli,

terbagi dalam dua kelompok yaitu : Bank yang berdasarkan prinsip

konvensional dan Bank yang berdasarkan prinsip syariah.

C. Pengertian Jasa

Kotler (2000:83) mengatakan jasa adalah setiap tindakan atau kegiatan

yang dapat ditawarkan oleh sutau pihak kepada pihak lain, yang pada dasarnya

tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Produksinya

dapat dikaitkan atau tidak dikaitkan pada satu produk fisik..

Tjiptono mengutarakan ada lima karakteristik utama jasa bagi pembeli

pertamanya (Tjiptono, 2005:18) :

1. Intangibility (tidak berwujud)

Jasa berbeda dengan barang. Bila barang merupakan suatu objek, alat, atau

benda; maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja

(performance), atau usaha. Bagi para pelanggan, ketidakpastian dalam pembelian

jasa relatif tinggi karena terbatasnya search qualities, yakni karakteristik fisik

2. Inseparability (tidak dapat dipisahkan)

Barang biasa diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan

jasa umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi

pada waktu dan tempat yang sama.

3. Variability / Heterogeneity (berubah-ubah)

Jasa bersifat variabel karena merupakan non-standarized output, artinya

banyak variasi bentuk, kualitas, dan jenis tergantung kepada siapa, kapan dan

dimana jasa tersebut diproduksi. Hal ini dikarenakan jasa melibatkan unsur

manusia dalam proses produksi dan konsumsinya yang cenderung tidak bisa

diprediksi dan cenderung tidak konsisten dalam hal sikap dan perilakunya.

4. Perishability (tidak tahan lama)

Jasa tidak tahan lama dan tidak dapat disimpan. Kursi pesawat yang

kosong, kamar hotel yang tidak dihuni, atau kapasitas jalur telepon yang tidak

dimanfaatkan akan berlalu atau hilang begitu saja karena tidak bisa disimpan.

5. Lack of Ownership

Lack of ownership merupakan perbedaan dasar antara jasa dan barang.

Pada pembelian barang, konsumen memiliki hak penuh atas penggunaan dan

manfaat produk yang dibelinya.. Di lain pihak, pada pembelian jasa, pelanggan

mungkin hanya memiliki akses personel atas suatu jasa untuk jangka waktu

D. Pengertian Nasabah

1. Pengertian Nasabah

Nasabah adalah pihak yang menggunakan jasa bank, baik itu untuk

keperluan sendiri maupun sebagai perantara bagi keperluan pihak lain.

(id.wikipedia.org). Nasabah atau pelanggan merupakan konsumen yang membeli

atau menggunakan produk yang dijual atau ditawarkan oleh bank. (Kasmir,

2008:82). Sedangkan menurut Kamus Perbankan, nasabah adalah orang atau

badan yang mempunyai rekening simpanan atau pinjaman pada bank. (Saladin,

2002:7).

2. Jenis-Jenis Nasabah

Jenis-jenis nasabah (pelanggan) terdiri dari :

a) Pasar konsumen, yaitu konsumen rumah tangga dan perorangan yang membeli

produk bank untuk konsumsi pribadi, misalnya tabungan perorangan, deposito

perorangan, dan lainnya.

b) Pasar industri merupakan organisasi yang membeli produk digunakan dalam

proses produksi industri.

c) Pasar pemerintah merupakan badan pemerintah seperti departemen atau Badan

Usaha Milik Negara (BUMN) yang membeli produk yang ditawarkan bank.

d) Pasar reseller, yaitu organisasi yang membeli barang dan jasa untuk dijualnya

kembali dengan mendapatkan laba tertentu.

e) Pasar internasional merupakan pembeli yang berasal dari luar negeri seperti

E. Pengertian Deposito 1. Pengertian Deposito

Deposito (Time Deposit) merupakan salah satu tempat bagi nasabah untuk

melakukan investasi dalam bentuk surat berharga. Pemilik deposito disebut

deposan. Kepada setiap deposan akan diberikan imbalan bunga atas depositonya.

Bagi bank, bunga yang diberikan kepada para deposan merupakan bunga yang

tertinggi, jika dibandingkan dengan simpanan giro atau tabungan, sehingga

deposan oleh sebagian bank dianggap sebagai dana mahal.

Keuntungan bagi bank dengan menghimpun dana lewat deposito adalah

uang yang tersimpan relatif lebih lama, mengingat deposito memiliki jangka

waktu yang relatif panjang dan frekuensi penarikan yang juga jarang.

Menurut Undang-Undang Nomor 10 Tahun 1998, deposito adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank. (Kasmir, 2002:93)

2. Jenis – Jenis Deposito

Saat ini jenis-jenis deposito yang ditawarkan oleh bank dan ada di

masyarakat yaitu :

a. Deposito Berjangka

Deposito berjangka merupakan deposito yang diterbitkan menurut jangka

waktu tertentu yang biasanya bervariasi, mulai dari 1, 3, 6, 12, sampai dengan 24

bulan. Deposito berjangka diterbitkan atas nama baik perorangan maupun

lembaga. Artinya di dalam bilyet deposito tercantum nama seseorang atau

lembaga.

Setiap deposan diberikan bunga yang besarnya sesuai dengan berlakunya

bunga pada saat deposito berjangka dibuka. Pencairan bunga deposito dapat

dilakukan setiap bulan atau setelah jatuh tempo (jangka waktu) sesuai jangka

waktunya. Penarikan dapat dilakukan secara tunai maupun non tunai

(pemindahbukuan). Kepada setiap deposan dikenakan pajak terhadap bunga yang

diterimanya. Penarikan deposito sebelum jatuh tempo untuk bank tertentu

dikenakan penalty rate (denda).

Bank menyediakan berbagai insentif atau bonus untuk menarik minat para

deposan. Insentif diberikan untuk jumlah nominal tertentu biasanya dalam jumlah

yang besar. Insentif dapat berupa, special rate (bunga lebih tinggi dari bunga yang

berlaku umum) maupun insentif lainnya, seperti cendramata lainnya. Insentif juga

dapat diberikan kepada nasabah yang loyal terhadap bank tersebut.

b. Setifikat Deposito

Sertifikat deposito merupakan deposito yang diterbitkan dengan jangka waktu

2, 3, 6, dan 12 bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk

sertifikat. Artinya di dalam sertifikat deposito tidak tertulis nama seseorang atau

badan hukum tertentu. Disamping itu sertifikat deposito dapat diperjualbelikan

pada pihak lain. Pencairan bunga sertifikat deposito dapat dilakukan di muka, tiap

bulan atau jatuh tempo, baik tunai maupun non tunai. Dalam praktiknya

Penerbitan nilai sertifikat deposito sudah tercetak dalam berbagai nominal dan

biasanya dalam jumlah bulat, sehingga nasabah dapat membeli dalam lembaran

banyak untuk jumlah nominal yang sama.

c. Deposito On Call

Deposito On Call merupakan deposito yang berjangka waktu minimal 7 hari

dan paling lama kurang dari 1 bulan. Diterbitkan atas nama dan biasanya dalam

jumlah yang besar (tergantung bank yang bersangkutan). Pencairan bunga

dilakukan pada saat pencairan deposito on call dan sebelum deposito on call

dicairkan terlebih dahulu 3 hari sebelumnya nasabah sudah memberitahukan bank

penerbit. Besarnya bunga biasanya dihitung per bulan dan biasanya untuk

menentukan bunga dilakukan negosiasi antara nasabah dengan pihak bank.

F. Pemasaran Bank

1. Pengertian Pemasaran bank

Kegiatan pemasaran bagi dunia perbankan merupakan suatu kebutuhan

utama dan keharusan untuk dijalankan. Pemasaran bank adalah suatu proses

untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan

untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan

kepuasan. (Kasmir, 2008:54).

2. Tujuan Pemasaran bank

Menurut Kasmir (2008:56), tujuan pemasaran bank sacara umum adalah

a. Memaksimumkan konsumsi, atau dengan kata lain, memudahkan dan

merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli

produk yang ditawarkan bank secara berulang-ulang.

b. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang

diinginkan nasabah.

c. Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan

berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan.

d. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan

kepada nasabah dan menciptakan iklim yang efisien.

G. Bauran Pemasaran (Marketing Mix)

Bauran pemasaran merupakan alat bagi marketer yang terdiri dari berbagai

elemen suatu program pemasaran yang perlu dipertimbangkan agar implementasi

strategi pemasaran dan positioning yang ditetapkan dapat berjalan sukses. Bauran

pemasaran pada produk barang yang kita kenal selama ini berbeda dengan bauran

pemasaran untuk produk jasa. Hal ini karena karakteristik jasa yang berbeda

dengan barang. Bauran pemasaran untuk barang mencakup 4P : product, price,

place, dan promotion. Sedangkan untuk jasa, keempat hal tersebut masih dirasa

kurang mencukupi. Para ahli pemasaran menambahkan tiga unsur lagi : people,

physical evidence, dan process. Ketiga hal ini terkait dengan sifat jasa di mana

produksi/operasi hingga konsumsi merupakan suatu rangkaian yang tidak dapat

dipisahkan dan mengikutsertakan konsumen dan pemberi jasa secara langsung,

dengan kata lain, terjadi interaksi langsung antara keduanya (meski tidak untuk

jenis jasa). Sebagai suatu bauran, elemen-elemen tersebut saling mempengaruhi

satu sama lain sehingga bila salah satu tidak tepat pengorganisasiannya akan

mempengaruhi strategi pemasaran secara keseluruhan. (Lupiyoadi, 2001:58)

H. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

Menurut Setiadi (2005:11), faktor-faktor yang mempengaruhi perilaku

konsumen adalah :

1. Faktor Kebudayaan a) Kebudayaan

Kebudayaan merupakan faktor penentu yang paling besar dari keinginan

dan perilaku seseorang. Bila makhluk-makhluk lainnya bertindak berdasarkan

naluri, maka perilaku manusia umumnya dipelajari. Seorang anak yang sedang

tumbuh mendapatkan seperangkat nilai, persepsi preferensi dan perilaku melalui

suatu proses sosialisasi yang melibatkan keluarga dan lembaga-lembaga sosial

penting lainnya

b) Sub Budaya

Setiap kebudayaan terdiri dari sub-sub budaya yang lebih kecil yang

memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para

anggotanya. Sub-sub budaya dapat dibedakan menjadi empat jenis : kelompok

c) Kelas Sosial

Kelas-kelas sosial adalah kelompok-kelompok yang relatif homogen dan

bertahan lama dalam suatu masyarakat, yang tersusun secara hierarki dan

keanggotaannya mempunyai nilai, minat dan perilaku yang serupa.

2. Faktor-Faktor Sosial a) Kelompok Referensi

Kelompok referensi seseorang terdiri dari seluruh kelompok yang

mempunyai pengaruh langsung maupun tidak langsung terhadap sikap atau

perilaku seseorang. Beberapa diantaranya adalah kelompok-kelompok primer,

yang dengan adanya interaksi yang cukup berkesinambungan, seperti keluarga,

teman, tetangga, dan teman sejawat. Kelompok-kelompok sekunder, yang

cenderung lebih resmi yang mana interaksinya yang terjadi kurang

berkesinambungan. Kelompok yang seseorang ingin menjadi anggotanya disebut

kelompok aspirasi. Sebuah kelompok diasosiatif (memisahkan diri) adalah sebuah

kelompok yang nilai atau perilakunya tidak disukai oleh individu.

Para pemasar berusaha mengidentifikasikan kelompok-kelompok referensi

dari konsumen sasaran mereka. Orang umumnya sangat dipengaruhi oleh

kelompok referensi mereka pada tiga cara. Pertama, kelompok referensi

memperlihatkan pada seseorang perilaku dan gaya hidup baru. Kedua, mereka

juga mempengaruhi sikap dan konsep jati-diri seseorang karena orang tersebut

umumnya ingin “menyesuaikan diri”. Ketiga, mereka menciptakan tekanan untuk

menyesuaikan diri yang dapat mempengaruhi pilihan produk dan merek

b) Keluarga

Dapat dibedakan antara keluarga dalam kehidupan pembeli, yang pertama

adalah : keluarga orientasi, yang merupakan orang tua seseorang. Keluarga

prokreasi, yaitu pasangan hidup dan anak-anak seseorang. Keluarga merupakan

organisasi pembeli dan konsumen yang paling penting dalam suatu masyarakat

dan telah diteliti secara intensif.

c) Peran Dan Status

Seseorang umumnya berpartisipasi dalam kelompok selama

hidupnya-keluarga, klub, organisasi. Posisi seseorang dalam setiap kelompok dapat

diidentifikasikan dalam peran dan status.

3. Faktor Pribadi

a) Umur dan tahapan Dalam Siklus Hidup

Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup keluarga.

Beberapa penelitian terakhir telah mengidentifikasi tahapan-tahapan dalam hidup

psikologis. Orang-orang dewasa biasanya mengalami perubahan atau transformasi

tertentu pada saat mereka menjalani hidupnya.

b) Pekerjaan

Para pemasar berusaha mengidentifikasikan kelompok-kelompok pekerja

yang memiliki minat diatas rata-rata terhadap produk dan jasa tertentu.

c) Keadaan Ekonomi

Keadaan ekonomi seseorang adalah terdiri dari pendapatan yang

dibelanjakan (tingkatnya, stabilitasnya, dan polanya), tabungan dan hartanya

(termasuk persentase yang mudah dijadikan uang), kemampuan untuk meminjam

dan sikap terhadap mengeluarkan lawan menabung

d) Gaya Hidup

Pola hidup di dunia yang diekspresikan oleh kegiatan, minat dan pendapat

seseorang. Gaya hidup menggambarkan seseorang secara keseluruhan yang

berinteraksi dengan lingkungan. Gaya hidup juga mencerminkan sesuatu di balik

kelas sosial seseorang.

e) Kepribadian Dan Konsep Diri

Karakteristik psikologis yang berada dari setiap orang yang memandang

responnya terhadap lingkungan yang relatif konsisten. Kepribadian dapat

merupakan suatu variabel yang sangat berguna dalam menganalisis perilaku

konsumen.

4. Faktor Psikologis a) Motivasi

Beberapa kebutuhan bersifat biogenik. Kebutuhan ini timbul dari suatu

keadaan fisiologis tertentu seperti rasa lapar, rasa haus, rasa tidak nyaman.

Sedangkan kebutuhan-kebutuhan lain bersifat psikogenik yaitu kebutuhan yang

timbul dari keadaan fisiologis tertentu, seperti kebutuhan untuk diakui, kebutuhan

harga diri atau kebutuhan diterima.

b) Persepsi

Sebagai proses dimana seseorang memilih, mengorganisasikan,

mengartikan masukan informasi untuk menciptakan suatu gambaran yang berarti

dari dunia ini. Orang dapat memiliki persepsi yang berbeda dari objek yang sama

karena adanya tiga proses persepsi, yaitu perhatian yang selektif, gangguan yang

selektif, dan mengingat kembali yang selektif. Faktor-faktor persepsi ini yaitu

perhatian, gangguan, dan mengingat kembali yang selektif berarti bahwa para

pemasar harus bekerja keras agar pesan yang disampaikan diterima.

c) Proses Belajar

Proses belajar menjelaskan perubahan dalam perilaku seseorang yang

timbul dari pengalaman.

d) Kepercayaan dan Sikap

Kepercayaan adalah suatu gagasan deskriptif yang dimiliki seseorang

terhadap sesuatu.

I. Tahap-tahap dalam Proses Pengambilan Keputusan

Menurut Setiadi (2005:16) proses yang spesifik terdiri dari urutan kejadian

berikut : pengenalan masalah kebutuhan, pencarian informasi, evaluasi alternatif,

keputusan pembelian, dan perilaku sesudah pembelian, keseluruhan dapat terlihat

pada Gambar 2.1:

Gambar 2.1 : Proses Pengambilan Keputusan Sumber : (Setiadi, 2005:16)

Mengenali Kebutuhan

Pencarian Informasi

Evaluasi Alternatif

Keputusan Membeli

Secara rinci tahap-tahap tersebut dapat diuraikan sebagai berikut :

1. Pengenalan Masalah

Proses membeli diawali saat pembeli menyadari adanya masalah

kebutuhan. Pembeli menyadari terdapat perbedaan antara kondisi yang

sesungguhnya dengan kondisi yang diinginkannya. Kebutuhan ini dapat

disebabkan oleh rangsangan internal dalam kasus pertama dari kebutuhan normal

seseorang, yaitu rasa lapar, dahaga, atau seks meningkat hingga tingkat tertentu

dan berubah menjadi dorongan. Suatu kebutuhan dapat juga timbul karena

disebabkan rangsangan eksternal, seperti seseorang yang melewati warung bakso

dan mencium aroma bakso sehingga dapat merangsang rasa lapar.

2. Pencarian Informasi

Seorang konsumen yang mulai timbul minatnya akan terdorong untuk

mencari informasi yang lebih banyak. Dapat dibedakan dua tingkat yaitu keadaan

tingkat pencarian informasi yang sedang-sedang saja yang disebut perhatian yang

meningkat. Pencarian informasi secara aktif di mana ia mencari bahan-bahan

bacaan, menelpon teman-temannya, dan melakukan kegiatan-kegiatan mencari

untuk mempelajari yang lain. Umumnya jumlah aktivitas pencarian konsumen

akan meningkat bersamaan dengan konsumen berpindah dari situasi pemecahan

masalah yang terbatas ke pemecahan masalah yang ekstensif.

Salah satu faktor kunci bagi pemasar adalah sumber-sumber informasi

utama yang dipertimbangkan oleh konsumen dan berpengaruh relatif dari

masing-masing sumber terhadap keputusan membeli. Sumber-sumber informasi

a. Sumber pribadi : keluarga, teman, tetangga, kenalan.

b. Sumber komersial : iklan, tenaga penjualan, penyalur, kemasan dan pameran.

c. Sumber umum : media massa, organisasi konsumen.

d. Sumber pengalaman : pernah menangani, menguji, menggunakan produk.

3. Evaluasi Alternatif

Ada beberapa proses evaluasi konsumen yang bersifat kognitif, yaitu

permasalahan memandang konsumen sebagai pembentuk penilaian terhadap

produk terutama berdasarkan pada pertimbangan yang sadar dan rasional.

Konsumen mungkin mengembangkan seperangkat kepercayaan merek tentang di

mana setiap merek berbeda pada cirri masing-masing kepercayaan merek

menimbulkan citra merek.

4. Keputusan Membeli

Pada tahap evaluasi konsumen membentuk preferensi terhadap

merek-merek yang terdapat pada perangkat pilihan. Konsumen mungkin juga

membentuk tujuan membeli untuk merek paling disukai. Walaupun demikian, dua

faktor dapat dapat mempengaruhi tujuan membeli dan keputusan membeli. Faktor

yang utama adalah sikap orang lain, sejauh mana sikap orang lain akan

mengurangi alternatif pilihan seseorang akan tergantung pada dua hal : (1)

Intensitas sikap negatif orang lain tersebut terhadap alternatif pilihan konsumen

dan (2) Motivasi konsumen untuk menuruti keinginan orang lain tersebut.

Semakin tinggi intensitas sikap negatif orang lain tersebut akan semakin dekat

hubungan orang tersebut dengan konsumen, maka semakin besar kemungkinan

Tujuan pembelian dipengaruhi juga oleh faktor-faktor keadaan yang tidak

terduga. Konsumen membentuk tujuan pembelian berdasarkan faktor-faktor

seperti : pendapatan keluarga yang diharapkan, harga yang diharapkan, dan

manfaat produk yang diharapkan. Pada saat konsumen ingin bertindak,

faktor-faktor keadaan yang tidak terduga mungkin timbul dan mengubah tujuan

membeli.

5. Perilaku Sesudah Pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan konsumen akan

mengalami beberapa tingkat ketidakpuasan. Konsumen tersebut juga akan terlibat

dalam tindakan-tindakn sesudah pembelian dan penggunaan produk yang akan

menarik minat pemasar. Pekerjaan pemasar tidak akan berakhir pada saat suatu

produk dibeli, tetapi akan terus berlangsung hingga periode sesudah pembelian.

6. Kepuasan Sesudah Pembelian

Pembelian suatu produk, mungkin konsumen mendeteksi adanya suatu

cacat. Beberapa pembeli tidak akan menginginkan produk cacat tersebut, yang

lainnya akan bersifat netral dan beberapa bahkan mungkin melihat cacat itu

sebagai sesuatu yang meningkatkan nilai dari produk. Kepuasan pembeli

merupakan fungsi dari dekatnya antara harapan dari pembeli tentang produk dan

kemampuan dari produk tersebut.

7. Tindakan-tindakan Sesudah Pembelian

Kepuasan atau ketidakpuasan konsumen pada suatu produk akan

mempengaruhi tingkah laku berikutnya. Jika konsumen merasa puas, maka ia

akan memperlihatkan kemungkinan yang lebih tinggi untuk membeli produk itu

lagi. Konsumen yang tidak puas akan mengambil satu atau dua tindakan. Mereka

mungkin akan mengurangi ketidakcocokannya dengan meninggalkan atau

mengembalikan produk tersebut, atau mereka mungkin berusaha mengurangi

ketidakcocokannya dengan mencari informasi yang mungkin mengkonfirmasikan

produk tersebut sebagai bernilai tinggi (atau menghindari informasi yang

BAB III

GAMBARAN UMUM PERUSAHAAN

A. SEJARAH PERUSAHAAN

PT. Bank Tabungan Pensiunan Nasional Tbk (Bank BTPN) didirikan di

Bandung pada tanggal 5 Februari 1958, yang awalnya bernama Bank Pegawai

Pensiunan Militer (BAPEMIL) dengan status usaha sebagai badan perkumpulan

yang menerima simpanan dan memberikan pinjaman kepada para anggotanya.

BAPEMIL memiliki tujuan untuk membantu meringankan beban ekonomi para

pensiunan, baik angkatan bersenjata maupun sipil.

Berkat kepercayaan yang tinggi dari masyarakat maupun mitra usaha, pada

tahun 1986 para anggota BAPEMIL membentuk PT. Bank Tabungan Pensiunan

Nasional (Bank BTPN) dengan izin usaha sebagai Bank Tabungan berdasarkan

Undang-Undang Nomor 14 tahun 1967 tentang pokok-pokok perbankan.

Status Bank BTPN meningkat dari Bank Tabungan menjadi Bank Umum

pada tahun 1993 melalui Surat Keputusan Menteri Keuangan Republik Indonesia

No.055/KM.17/1993 tanggal 22 Maret 1993. Perubahan status Bank BTPN

tersebut mendapat persetujuan dari Bank Indonesia sebagaimana ditetapkan dalam

Surat Bank Indonesia No.26/UPBD2/Bd tanggal 22 April 1993 yang menyatakan

status perseroan sebagai Bank Umum.

Bank BTPN melakukan berbagai pengembangan dan pencapaian yang

signifikan pada tahun 2008. Pada tanggal 12 Maret 2008 Bank BTPN sukses

melakukan go public. Hal ini ditandai dengan Initial Public Offering (IPO)

menjadi PT. Bank Tabungan Pensiunan Nasional, Tbk dan melepas saham milik

Pada tanggal 14 Maret 2008, TPG Nusantara, S.a.r.l. mengakuisisi 71,6% saham

Bank BTPN, sehingga menjadi pemegang saham utama.

Bank BTPN terus mengembangkan bisnis inti di pangsa pasar pensiun dan

telah menjadi tulang punggung selama 51 tahun, dengan membuka 437 Cabang

Pensiun di seluruh Indonesia. Pada tahun 2009 Bank BTPN juga telah

mengembangkan usahanya di pangsa pasar Usaha Mikro Kecil, Unit Usaha

Syariah, dan Funding. Hal ini dibuktikan dengan telah dikembangkannya

239 Mitra Usaha Rakyat, 2 Cabang Syariah (Bandung dan Jakarta), dan 7 Cabang

Funding.

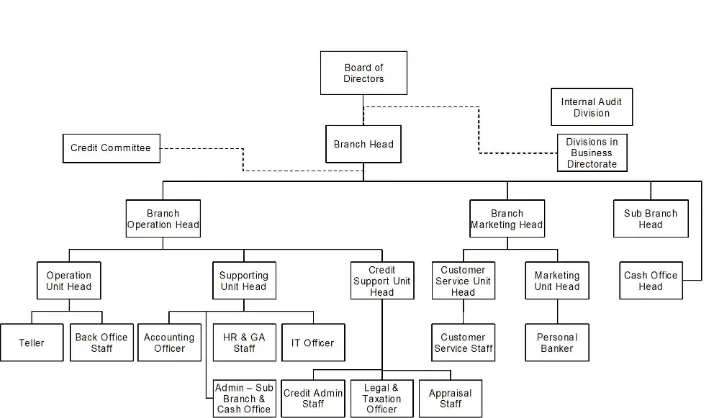

B. STRUKTUR ORGANISASI PERUSAHAAN

Perusahaan membutuhkan adanya suatu struktur organisasi dalam

menjalankan uraian tugas yang jelas. Demikian pula dengan PT. Bank Tabungan

Pensiunan Nasional, Tbk. Disini penulis akan menggambarkan dan menguraikan

struktur organisasi dari PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang

C. JOB DESCRIPTION DAN JOB SPECIFICATION

Tugas dan fungsi dari setiap bagian dalam struktur organisasi perusahaan di

PT. Bank BTPN, Tbk Cabang Medan adalah sebagai berikut :

1. Board of Directors 2. Branch Head

Tugas Branch Head :

Bertanggung jawab untuk merencanakan, mengelola, mengkoordinasi, dan

mengawasi seluruh kegiatan operasional dan pemasaran untuk kantor cabang

utama, kantor cabang pembantu, dan kantor kas tertentu untuk memastikan

tercapainya target kinerja kantor cdan seluruh aktivitas kantor cabang telah

dilaksanakan sesuai dengan kebijakan dan prosedur yang ditetapkan.

Fungsi Branch Head :

a. Menyusun rencana anggaran dan rencana kerja operasional kantor cabang

untuk memastikan bahwa kantor cabang telah memiliki acuan operasional dan

financial dalam mencapai target yang telah ditetapkan.

b. Melakukan kegiatan pengawasan secara berkala terhadap fungsi operasional,

marketing, kantor cabang pembantu, dan kantor kas yang dibawahnya serta

memberikan rekomendasi untuk memecahkan masalah yang dihadapi untuk

memastikan pencapaian target yang telah ditetapkan.

c. Melakukan analisa terhadap kinerja pemberian kredit dan berkoordinasi

dengan pihak – pihak terkait untuk mengembangkan bisnis perkreditan dan

memperbaiki proses pemberian kredit untuk mencegah terjadinya kredit

3. Branch Operation Head

Tugas Branch Operation Head :

Merencanakan, mengkoordinir, mengelola, dan mensupervisi seluruh

kegiatan kantor cabang yang meliputi kegiatan operasional dan pengembangan

kantor cabang, guna menjamin tercapainya target anggaran kantor cabang baik

secara kuantitatif maupun kualitatif.

Fungsi Branch Operation Head :

a. Mengkoordinir, memonitor, serta mengevaluasi perkembangan kinerja kantor

cabang untuk mengembangkan kinerja dan memastikan pencapaian kinerja

kantor cabang sesuai dengan target yang telah ditetapkan.

b. Melakukan pengawasan dan pengendalian atas prosedur kerja dan

melaksanakan seluruh kegiatan cabang yang meliputi operasional dan

marketing untuk memastikan kegiatan tersebut berjalan dengan lancar dan

sesuai dengan ketentuan, kebijakan, dan prosedur yang telah ditetapkan..

c. Memonitor, mengevaluasi, dan mengkoordinasikan tindak lanjut terhadap

kredit bermasalah guna restrukturisasi kredit bermasalah dalam kapasitasnya

sebagai ketua tim.

Branch Operating Head membawahi :

a. Operation Unit Head :

Tugas Operation Unit Head :

Merencanakan, mengkoordinir, mengelola, dan mensupervisi seluruh kegiatan

operasional di kantor cabang yang meliputi kegiatan teller dan back office guna

menjamin tercapainya target anggaran kantor cabang baik secara kuantitatif

Fungsi Operation Unit Head :

1. Merencanakan, mengembangkan, dan mengkoordinir kegiatan operasional

yang meliputi teller dan back office guna memperoleh keuntungan atau

penghasilan yang optimal dengan resiko yang dapat diterima dan tetap

mempertahankan kualitas portofolio yang sehat.

2. Melakukan pengawasan dan pengendalian atas prosedur kerja dan pelaksanaan

kegiatan tersebut berjalan dengan lancar dan sesuai dengan ketentuan,

kebijakan, dan prosedur yang telah ditetapkan.

b. Supporting Unit Head :

Tugas Supporting Unit Head :

Merencanakan, mengkoordinir, mengelola, dan mensupervisi seluruh kegiatan

pendukung operasional di kantor cabang yang meliputi kegiatan accounting,

human resources, dan IT guna menjamin tercapainya target anggaran kantor

cabang baik secara kuantitatif maupun kualitatif.

Fungsi Supporting Unit Head :

1. Merencanakan, mengembangkan, dan mengkoordinir kegiatan pendukung

operasional yang meliputi accounting, human resources, dan IT untuk

memastikan operasional perbankan PT. Bank BTPN, Tbk didukung dengan

baik.

2. Mengkoordinir, memonitor, serta mengevaluasi perkembangan kinerja

pendukung operasional kantor cabang untuk mengembangkan kinerja dan

memastikan pencapaian kinerja kantor cabang pembantu sesuai dengan target

c. Credit Support Unit Head :

Tugas Credit Support Unit Head :

Merencanakan, mengkoordinir, mengelola, dan mensupervisi seluruh

kegiatan pendukung kredit di kantor cabang yang mencakup aspek legal dan

perpajakan untuk memastikan kesesuaiannya dengan peraturan perusahaan.

Fungsi Credit Support Unit Head :

1. Merencanakan, mengembangkan, dan mengkoordinir kegiatan credit support

yang meliputi credit admin, legal, dan appraisal agar pelaksanaannya tetap

sesuai dengan peraturan dan ketentuan perusahaan.

2. Melakukan analisis terhadap permohonan kredit yang diberikan oleh calon

debitur untuk menentukan tingkat resiko guna menekan probabilitas kredit

macet.

4. Branch Marketing Head

Tugas Branch Marketing Head :

Bertanggung jawab untuk mengelola kegiatan pemasaran kredit untuk

kantor cabang (mengkoordinir penyaluran kredit, memonitor pengembalian atau

pelunasan kredit, serta memasarkan produk PT. Bank BTPN, Tbk dalam rangka

mencapai target bisnis dan perluasan pangsa pasar.

Fungsi Branch Marketing Head :

a. Mengelola seluruh aktivitas perkreditan (pensiun, individual, maupun funding)

agar pelaksanaannya telah sesuai dengan prosedur dan ketentuan yang