Prosedur Pemotongan, Pembayaran Dan Pelaporan Obyek Pajak Penghasilan Pasal 21 Di Badan Penelitian Dan Pengembangan (Balitbang) Provinsi Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

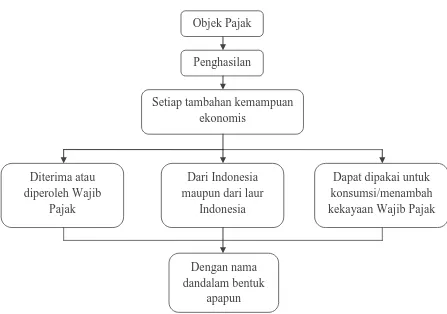

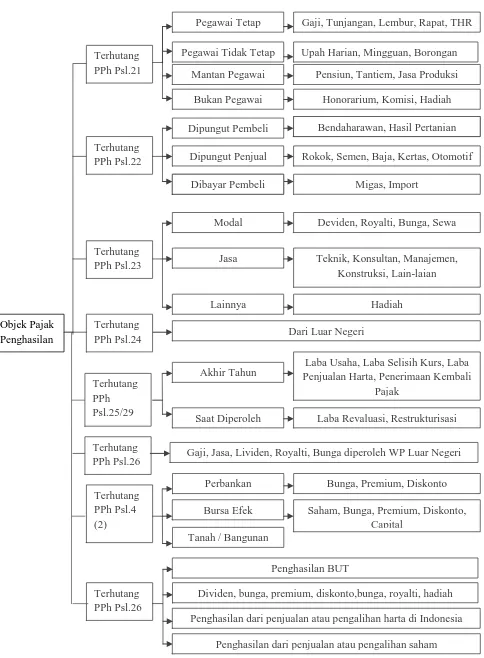

Pajak Penghasilan Pasal 21 atau biasa di sebut dengan PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan

Pajak penghasilan pasal 21 adalah pajak penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorium, tunjangan, dan pembayaran lain dengan nama apapun sehubungan

Penghasilan yang dimaksud adalah berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan yang

Pajak Penghasilan Pasal 21 merupakan pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun

P ajak Penghasilan Pasal 21 (PPh Pasal 21) adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam

Pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan,

Pajak Penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun

“Pajak Penghasilan Pasal 21 merupakan pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan bentuk apapun