CREDIT UNION SEBAGAI USAHA PEMBERDAYAAN

MASYARAKAT

( Studi Deskriptif Usaha Pemberdayaan Masyarakat Di Desa Tukka Kecamatan Pakkat Kabupaten Humbahas)

SKRIPSI

Diajukan Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Sosial

Dalam Bidang Antropologi

OLEH :

RULI HARIATI TUMANGGOR

060905018

DEPARTEMEN ANTROPOLOGI

FAKULTAS SOSIAL DAN ILMU POLITIK

KATA PENGANTAR

Pertama-tama penulis mengucapkan puji dan syukur kehadirat Tuhan Yang Maha Esa, karena atas berkat dan kehendakNya, penulis bisa menyelesaikan skripsi yang berjudul “ Credit Union Sebagai Usaha Pemberdayaan Masyarakat “. Penulis mengucapkan terima kasih kepada kedua orang tua penulis, Bapa Marat Tumanggor dan mama T. Manalu, untuk semua kasih sayang, didikan, perhatian, yang penulis terima sejak kecil hingga tumbuh dewasa. Sungguh semua jasa itu tidak akan terbalaskan. Kepada keluarga abang Pardomuan Tumanggor dan kakak A. Sihombing, abang Doharma Tumanggor dan kakak J. Sihotang, abang Dombi Tumanggor, kakak Lisbert Tumanggor, terima kasih untuk setiap waktu yang bisa kita lewati bersama. Motivasi, dukungan materi maupun semangat yang kalian berikan membuatku kuat untuk tetap mampu menyelesaikan apa yang menjadi tugasku saat ini. Opung Domu Purba, terima kasih atas dukungan materi yang diberikan. Untuk keponakan-keponakanku tersayang Willy, Cristian, Anastasya, Kezia, terima kasih atas kelucuan yang kalian berikan saat penulis jenuh.

Pada kesempatan ini penulis juga tak lupa mengucapkan terima kasih kepada :

1. Prof. Dr. Badarrudin Rangkuti, Msi sebagai dekan Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

3. Drs. Agustrisno sebagai sekretaris departemen Antopologi FISIP USU. 4. Ibu Dra. Mariana Makmur, MA sebagai dosen pembimbing yang telah

membimbing penulis selama mengerjakan skripsi ini.

5. Ibu Dra. Ryta Tambunan, Msi selaku ketua penguji pada saat penulis ujian komprehensif. Terima kasih untuk semua saran yang diberikan dalam penyempurnaan skripsi ini.

6. Bapak Nurman Ahmad S.sos, M.Soc,Sc, selaku dosen penguji pada saat penulis melakukan ujian komprehensif. Terima kasih untuk semua saran yang diberikan dalam penyempurnaan skripsi ini.

7. Bapak Drs. Irfan Simatupang, Msi selaku dosen penasehat akademik yang telah membimbing penulis dengan baik dan penuh kesabaran.

8. Seluruh dosen-dosen antropologi yang telah mendidik dan mengajar penulis dalam perkuliahan.

9. Bapak Sahat Pane, selaku ketua Cum Pardomuan Pakkat dan karyawan-karyawannya, penulis mengucapkan terima kasih atas bantuannya selama melakukan penelitian.

10.Kepala desa Tukka Dolok dan penduduknya khususnya informan penulis, terimakasih banyak telah bersedia meluangkan waktunya untuk memberikan data-data yang dibutuhkan penulis.

diberikan kepada penulis.

13.Teman-teman seperjuangan penulis Antropologi'06, Eny Sitanggang, Melda Elisyah Simanjuntak, Rebecca Hanatri Suastika, Mardiana Harahap, Sidriani, Erika Nedeak, Inggrid Lumban Toruan, Firman Tambunan, Denny Silaen dan teman yang telah duluan meraih gelar sarjana Alloynina Ginting, Sari Ginting, Lisnawati Tinendung, Lasmi Yanti, Atika Rizkiana, Benny Pardosi. Kepada kerabat antropologi 2004, 2005, 2007, 2008, 2009, 2010 yang tidak bisa penulis sebutkan satu per satu.

14.Helena T. Damanik, teman satu rumah penulis yang selalu menjadi bahan keisengan penulis. Terima kasih untuk setiap kebersamaan yang kita lewati.

15.Komunitas Rumput Pohon, Heksanta Novitasari Bangun (ami ita, santut), Hemalea Ginting, Arnovandala Tampubolon (orang selalu menganggap dirinya ganteng dan seksi seperti Cheng Jun), Alles Sandro Turnip, Josep Silalahi, Carles Diken Sulaiman Gultom, Helen Luchen Silalahi, Noprianto Tarigan (aa'toto), Imanuel Kevin Ginting (cak ipin). Terima kasih atas persahabatannya selama ini.

16.Keluarga J. Sihotang (Tulang) dan T. Pane (Nantulang), Pergaulan Sihotang dan R. Matondang, Ewika, Melvaria, Nurlasni (Lani,Cahya).

Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

ABSTRAK ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Ruang Lingkup Masalah dan Lokasi Penelitian ... 7

1.3. Tujuan dan Manfaat Penelitian ... 8

1.4. Tinjauan Pusataka ... 9

1.5. Metodologi ... 16

1.6. Analisis Data ... 20

BAB II GAMBARAN UMUM CREDIT UNION (CU) PADOMUAN DI KECAMATAN PAKKAT ... 21

2.1. Sejarah Berdirinya CU Pardomuan Pakkat ... 22

2.2. Keorganisasian ... 30

2.2.1. Identitas ... 30

2.2.2. Motto, Visi dan Misi CU Pardomuan ... 30

2.2.3. Susunan Pengurus Tahun 2006-2011 ... 31

2.5. Struktur Organisasi CU Pardomuan Pakkat ... 38

2.5.1. Bagan Struktur ... 38

2.5.2. Penjelasan Bagan ... 38

2.6. Bidang Usaha ... 41

2.6.1. Simpanan ... 41

2.6.2. Pinjaman ... 41

2.7. Desa Tukka Kecamatan Pakkat ... 42

2.8. Pola Pemukiman ... 43

2.9. Kependudukan ... 44

2.9.1. Penduduk Bersarkan Umur... 44

2.9.2. Penduduk Berdasarkan Jenis Kelamin ... 45

2.9.3. Penduduk Berdasarkan Agama ... 46

2.9.4. Penduduk Berdasarkan Jenis Mata Pencaharian ... 47

2.9.5. Penduduk Berdasarkan Tingkat Pendidikan ... 48

2.10. Sarana dan Prasarana ... 50

2.10.1. Sarana Pendidikan ... 40

2.10.2. Sarana Peribadatan ... 51

2.10.3. Sarana Perhubungan Transportasi dan Komunikasi ... 52

BAB III CREDIT UNION SEBAGAI USAHA PEMBERDAYAAN MASYARAKAT ... 54

3.1. Credit Union Sebagai Usaha Pemutus Rantai Kemiskinan ... 56

3.2. Sosialisasi CU Pardomuan ... 59

3.2.2. Sosialisasi Sistem Perkreditan CU Padomuan ... 60

3.2.2.1. Prosedur Peminjaman ... 60

3.2.2.2. Pelulusan Pinjaman ... 62

3.2.2.3. Lama Angsuran dan Besar Bunga Pinjaman... 64

3.3. CU Pardomuan Sebagai Usaha Pemberdayaan Masyarakat... 65

3.3.1. Strategi Pemberdayaan Masyarakat ... 68

3.3.1.1. Metode Pendekatan ... 68

3.3.1.2. Metode Prinsip ... 70

3.3.2. Memberdayaan Masyarakat Melalui Pembinaan dan Pendidikan ... 72

3.3.2.1. Pembinaan ... 73

3.3.2.2. Pendidikan ... 74

3.4. Kendala – Kendala Dalam Pemberdayaan Masyarakat ... 81

3.5. Kehidupan Sosial Ekonomi Anggota CU Pardomuan ... 83

BAB IV MANFAAT CREDIT UNION DAN PENTINGNYA PARTISIPASI ANGGOTA DALAM PEMBERDAYAAN MASYARAKAT ... 90

4.1. Credit Union Menjadi Sumber Modal Bagi Masyarakat... 90

4.2. Manfaat Menjadi Anggota CU Pardomuan ... 96

4.3. Kasus – Kasus yang Terjadi di CU Pardomuan ... 98

3.4.1. Kasus Dalam Penyimpanan Simpanan Wajib ... 99

4.4. Pentingnya Partisipasi Anggota Dalam Usaha

Pemberdayaan Masyarakat ... 104

BAB V KESIMPULAN DAN SARAN ... 110

5.1. Kesimpulan... 110

5.2. Saran ... 112 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1 Anggota-Anggota Yang Terlibat Dalam Kegiatan CU Berdasarkan Hubungan Kekerabatan

Tabel 2 Keanggotaan

Tabel 3 Santunan Duka Anggota (SDA)

Tabel 4 Data Pinjaman Selama Tahun 2010 Menurut Tujuan Pinjaman Tabel 5 Penduduk Berdasarkan Umur

Tabel 6 Penduduk Berdasarkan Jenis Kelamin Tabel 7 Penduduk Berdasarkan Agama

Tabel 8 Penduduk Berdasarkan Jenis Mata Pencaharian Tabel 9 Penduduk Berdasarkan Tingkat Pendidikan Tabel 10 Sarana Peribadatan

Tabel 11 Sarana Perhubungan Transportasi

DAFTAR GAMBAR

Gambar 1 Kondisi jalan raya yang sering ditemui di kecamatan Pakkat. Gambar 2 Angkutan umum yang parkir menunggu sewa yang akan pulang ke

kampungnya seusai belanja di pasar Pakkat.

Gambar 3 Bertani merupakan mata pencaharian pada umumnya di desa Tukka Dolok

Gambar 4 Dua orang petani sedang berusaha merontokkan padi dari batangnya dengan menggunakan alat tradisional.

Gambar 5 Pormen Simanullang sedang menjelaskan penyelamatan lingkungan kepada anggota.

Gambar 6 Kata penutup oleh Bapak Ruben Sihotang.

Gambar 7 Sepeda motor dipakai sebagai alat transportasi dan alat untuk mengangkut barang.

ABSTRAK

Ruli Hariati Tumanggor, 2010. Judul: “CREDIT UNION SEBAGAI USAHA PEMBERDAYAAN MASYARAKAT” (Studi Deskriptif Usaha Pemberdayaan Masyarakat Di Desa Tukka Kecamatan Pakkat Kabupaten Humbahas). Skripsi ini terdiri dari 5 Bab + 113 halaman + 11daftar tabel + 8 daftar gambar + daftar pustaka + lampiran.

Penelitian ini bertujuan untuk mengkaji credit union sebagai usaha pemberdayaan masyarakat. Untuk menggambarkan kajian ini, penulis memilih CU Pardomuan yang berlokasi di desa Tukka Dolok. Fokus permasalahan dalam penelitian ini adalah bagaimana Credit Union memberdayakan masyarakat dalam mencapai taraf hidup yang lebih baik seperti bagaimana cara mensosialisasikan programnya kepada masyarakat, strategi yang digunakan dalam memberdayakan masyarakat, kendala-kendala yang dihadapi, dan berbagai kasus. Adapun metode penelitian yang digunakan adalah metode deskriptif. Untuk mengumpulkan data tentang pemberdayaan masyarakat yang dilakukan CU Pardomuan dan hambatan-hambatan yang terjadi dalam pemberdayaan tersebut, peneliti menggunakan teknik wawancara dan observasi. Informan-informan dalam penelitian ini dikategorikan atas tiga jenis yaitu: informan pangkal seperti ketua CU dan ketua lingkungan; informan pokok yaitu manager CU Pardomuan, ketua lingkungan dan anggota CU yang dikategorikan dalam tiga bagian yaitu anggota CU yang sampai tiga generasi, anggota CU yang sampai dua generasi dan anggota CU yang telah lama menjadi anggota CU; sedangkan informan biasa adalah anggota-anggota CU yang lainnya.

CU Pardomuan merupakan suatu badan usaha yang bergerak dalam bidang simpan-pinjam. Berdirinya CU Pardomuan di Kecamatan Pakkat sangat membantu masyarakat untuk keluar dari lingkaran kemiskinan, hal ini ditandai dengan perkembangan anggota CU Pardomuan ke kecamatan lain di Kab. Humbahas dan bahkan ke Kab. Tapanuli Tengah. Dalam menuntaskan kemiskinan, langkah yang diambil oleh CU Pardomuan adalah dengan memberdayakan masyarakat itu sendiri. Pemberdayaan masyarakat dilakukan melalui pembinaan dan pendidikan. Tujuan pembinaan dan pendidikan ini adalah untuk memberikan pengetahuan dalam mengidentifikasi potensi diri anggota itu sendiri dalam meningkatkan kesejahteraan hidupnya. Pinjaman modal oleh anggota CU Pardomuan biasanya digunakan untuk modal usaha, modal untuk pertanian, menyekolahkan anak, membangun rumah, modal untuk upacara perkawinan, membayar utang dan bahkan untuk membeli tanah atau sepeda motor.

Hasil temuan di lapangan adalah adanya peningkatan hidup masyarakat setelah menjadi anggota CU dan lebih mandiri dalam mengembangkan potensi dirinya melalui pemberdayaan yang dilakukan oleh CU tersebut. Selain itu, ditemukan juga banyak hambatan-hambatan yang dialami CU dalam memberdayakan anggotanya seperti: kurangnya kesadaran anggota dalam mengikuti program pembinaan dan pendidikan yang dilakukan di setiap lingkungan; pinjaman yang diajukan sering tidak sesuai dengan tujuan permohonan. Sehingga diperlukan monitoring oleh CU Pardomuan untuk mengawasi penggunaan pinjaman pada prakteknya.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Sejalan dengan perkembangan zaman kebutuhan manusia semakin banyak dan beranekaragam. Bronislaw Malinowski dalam Sairin (2002), mengatakan bahwa kebutuhan hidup manusia dapat dibagi atas tiga kategori besar yaitu kebutuhan biologis, kebutuhan sosial dan kebutuhan psikologis. Kebutuhan hidup tersebut dapat terpenuhi apabila memiliki pendapatan yang mendukung, tetapi akan mengalami kesulitan pada masyarakat yang pendapatannya rendah. Untuk mengatasi masalah di atas pemerintah membentuk suatu program pembangunan desa yaitu: dengan mendirikan Koperasi Unit desa (KUD). Koperasi ini diharapkan dapat membantu mayarakat untuk dapat mandiri dalam mengatasi masalah-masalah kebutuhan hidupnya.

Sebelum adanya koperasi, masyarakat sering kali mengalami kesulitan untuk mendapatkan pinjaman uang. Kemiskinan yang terjadi membuat masyarakat cenderung mengambil tindakan untuk meminjam kepada rentenir. Hal ini dikarenakan adanya kemudahan mendapatkan pinjaman uang dan tidak membutuhkan proses yang panjang. Namun, meminjam kepada rentenir mengakibatkan mereka semakin menderita karena bunga pinjaman yang sangat tinggi yang harus dikembalikan.

Menurut Luluk Widyawan (2009), sumber keuangan rumah tangga biasanya berasal dari lima hal, yaitu:

1. Arisan, yang memberikan kredit jangka pendek yang bersifat produktif dan konsumtif.

2. Kantor cabang bank pemerintah, yang mengucurkan kredit jangka panjang dan pendek namun bersifat produktif.

3. Lembaga keuangan mikro, yang memberikan kredit jangka panjang dan pendek yang bersifat produktif. Lembaga keuangan mikro adalah lembaga yang menyediakan jasa-jasa keuangan kepada anggota masyarakat yang berpenghasilan rendah. Umumnya mereka adalah orang yang tidak memiliki tanah sebagai aset, petani marginal atau penduduk kota yang bekerja di sektor informal. Jasa-jasa lembaga keuangan mikro antara lain asuransi, koperasi dan pelayanan kesehatan. Misalnya, seorang petani membutuhkan biaya untuk membeli pupuk, akan tetapi ia tidak memiliki uang tunai. Untuk mengatasi masalah tersebut maka ia melakukan pinjaman ke koperasi simpan-pinjam, sebab bunga pinjaman yang ditawarkan tidak terlalu tinggi dan tidak membutuhkan waktu yang cukup lama.

Sedangkan pegadaian adalah tempat mengadaikan barang berharga yang dapat diambil sesuai dengan kesepakatan. Misalnya, si B membutuhkan uang sebanyak Rp.2.000.000,-. Namun, ia memiliki emas sebanyak 10 gram, dan tidak berniat menjualnya. Sehingga ia akan mengadaikan emas tersebut dan akan ditebus sesuai kesepakatan anatara si B dan pihak pegadaian. Apabila si B melunasi tepat pada waktunya maka emas tersebut kemabali kepadanya. Begitu sebaliknya, jika si B tidak sanggup membayar maka emas tersebut menjadi milik pegadaian.

5. Teman atau kerabat, yang memberikan pinjaman jangka pendek baik produktif atau konsumtif serta dari tabungan pribadi.

Lembaga keuangan mikro yang menjadi perhatian peneliti adalah koperasi khususnya Credit Union (CU). Berikut ini beberapa penelitian yang mengkaji tentang credit union antara lain :

1. Credit Union Cinta Kasih (Maria Kaban, 2009).

anggota akan selalu diupayakan, sehingga timbul sikap terbuka, jujur, antara CU dengan anggota. Sebab kepercayaan merupakan hal yang penting dalam hubungan sosial.

2. Credit Union Pancur Kasih (Edi Petebang, 2010).

Seorang pastor Katolik Anselmus Robertus Mecer asal Jerman yang bertugas di Indonesia memperkenalkan credit union pada masyarakat Kalimantan Barat pada tahun 1975. CU Pancur Kasih secara resmi berdiri tanggal 28 Mei 1987. Awalnya CU Pancur Kasih berfungsi sebagai sarana bagi keluarga-keluarga dalam lingkungan Yayasan Karya Sosial Pancur Kasih (YKSPK), untuk saling menolong dalam mengatasi kesulitan ekonomi rumah tangga. Kemudian CU ini membuka diri bagi semua kalangan masyarakat. Anggota awal CU Pancur Kasih adalah 61 orang yang sebagian besar adalah para guru di Yayasan Santo Franciskus Assisi. Bulan Desember 2009 jumlah anggota sudah mencapai 79.944 orang dengan besar asetnya sekitar Rp.729.027.268.973,-.

3. Credit Union Satolop (Florensius Sijabat, 1999).

4. Credit Union Sawiran (Aries Wicaksono, 2010).

Keberadaan lintah darat (rentenir) tak dipungkiri cukup meresahkan masyarakat yaitu menjadi korban rentenir. Pada umumnya, masyarakat di desa Sawiran mencari nafkah sebagai petani dan pedagang kecil. Keadaan yang seperti ini membuat masyarakat seakan sulit menghindar dari rentenir. Hal ini terjadi karena minimnya lembaga keuangan besar seperti bank yang peduli pada nasib orang kecil. Terdorong pada kondisi inilah Willy Malim Batuah, seorang pastor di desa Sawiran, mendirikan sebuah lembaga mirip koperasi yang disebut credit

union.

Melalui lembaga keuangan ini, warga desa Sawiran bisa menabung, mendapat pinjaman lunak, dan terbebas dari lintah darat. Pada 1989, Willy mendirikan credit union dengan modal Rp 85 juta. Tujuannya hanya satu, mengangkat taraf hidup masyarakat. Keberadaan CU membuat warga desa membiasakan diri menabung. Mereka juga bisa mendapat pinjaman dengan bunga ringan. Sekarang ini CU Sawiran telah memiliki 11 cabang di enam kabupaten di Jawa Timur dan Bali. Lembaga keuangan ini mampu meraih aset total Rp 50 miliar dengan 4.200 anggota.

masyarakat Pakkat pada saat sekarang ini. Hal ini ditandai dengan banyaknya masyarakat yang meminjam ke CU Pardomuan daripada meminjam ke Bank BRI yang terdapat di Pakkat. Besarnya bunga pinjaman merupakan salah satu faktor masyarakat meninjam ke CU.

Dalam membangun anggotanya credit union senantiasa berpedoman pada masyarakat yaitu apa yang dimiliki masyarakat, itulah yang dibangun atau dikembangkan secara bersama. Dengan kata lain, credit union memberdayakan masyarakat itu sendiri. Memberdayakan masyarakat adalah memampukan dan memandirikan masyarakat. Dalam memandirikan masyarakat CU Pardomuan Pakkat mendorong anggotanya untuk memanfaatkan lahan yang dimiliki untuk ditanam dengan tanaman komoditi dalam berbagai variasi seperti jagung, padi, sayur-sayuran dan lain-lain sehingga dapat menghasilkan uang. Peran credit union dalam pemberdayaan masyarakat adalah sebagai fasilitator yaitu melayani masyarakat dalam bentuk konsultasi tentang bagaimana peluang usaha yang akan dibangun dan bagaimana mengelolanya agar dapat berkembang.

Pemberdayaan masyarakat melalui credit union dapat diibaratkan dengan

credit union itu tidak memberikan pancing, akan tetapi mengajarkan bagaimana

membuat pancing, menunjukkan tempat pemencingan dan bagaimana caranya mengetahui tempat pemancingan. Artinya; credit union tidak membuat program apa yang harus dilakukan masyarakat, tetapi mengarahkan dan menemani masyarakat untuk mencapai hidup sejahtera.

hanya beroperasi di Kecamatan Pakkat saja, melainkan telah berkembang ke kecamatan lain di Kabupaten Humbahas dan bahkan sampai ke Kabupaten Tapanuli Tengah.

1.2. Ruang Lingkup Masalah dan Lokasi Penelitian

Credit Union Pardomuan Pakkat pada saat ini memiliki peran penting

dalam meningkatkan kesejahteraan masyarakat di Kecamatan Pakkat. Sebelum mengenal credit union, masyarakat di daerah ini sulit mendapatkan modal ditambah lagi dengan sarana dan prasana yang tidak memadai seperti rusaknya jalan, minimnya alat transportasi, dsb. Dengan adanya CU ini maka kehidupan masyarakat mengalami pertumbuhan. Sesuai dengan penjelasan di atas, maka fokus kajian dalam penelitian ini adalah: mendeskripsikan peranan Credit Union Pardomuan Pakkat dalam memberdayakan masyarakat untuk mencapai taraf hidup yang lebih baik.

Permasalahan ini dirinci lagi dalam sub – sub pertanyaan sebagai berikut:

1. Bagaimana CU Pardomuan mensosialisasikan programnya kepada masyarakat?

2. Strategi – strategi apa saja yang dilaksanakan CU ini dalam memberdayakan masyarakat serta kendala – kendala yang terjadi dalam proses pemberdayaan masyarakat itu?

Lokasi penelitian dilakukan di desa Tukka Kec. Pakkat Kab. Humbahas. Anggota dari CU Pardomuan Pakkat terdapat hampir di semua desa di Kecamatan Pakkat. Selain itu CU Pardomuan telah berkembang sampai ke Kabupaten Tapanuli Tengah. Alasan pemilihan lokasi penelitian di Desa Tukka Dolok adalah karena mayoritas penduduknya telah menjadi anggota dari CU Pardomuan serta penduduk desa tersebut merupakan anggota CU Pardomuan yang paling banyak bila dibandingkan dengan desa lainnya. Selain itu desa tersebut merupakan desa yang paling dekat dengan pusat kecamatan yang jaraknya sekitar 1 km dan dapat ditempuh dengan waktu 15 menit dengan kenderaan dan sekitar 45 menit dengan berjalan kaki. Desa Tukka Dolok sendiri terdiri dari dua (2) lingkungan yaitu Tukka I dan Tukka II.

1.3. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan sebagai masukan bagi masyarakat dalam meningkatkan kesejahteraan hidup melalui credit union dengan cara memberdayakan masyarakat itu sendiri. Dengan adanya kajian tentang pemberdayaan masyarakat melalui CU ini diharapkan juga menjadi informasi atau acuan bagi daerah lain yang ingin memberdayakan masyarakat untuk mencapai kesejahteraan hidup. Tujuan lain adalah sebagai intropeksi bagi CU Pardomuan dalam membuat suatu program untuk memajukan kesejahteraan anggotanya.

dibandingkan dengan bank dan bunga pinjaman yang dibebankan lebih kecil. Selain itu juga penelitian ini dapat menambah pengetahuan pembaca, bagaimana CU memberdayakan masyarakat serta apa pengaruhnya terhadap lingkungan sekitar dalam mencapai kesejahteraan hidup. Sehingga dapat dijadikan sebagai contoh dalam meningkatkan kesejahteraan hidup di daerah lain.

1.4. Tinjauan Pusataka

Koperasi tumbuh dari masyarakat sendiri, yang diakibatkan adanya kesamaan nasib akan kurangnya modal. Menurut Sijabat (1999:17), jenis- jenis dan tujuan dari koperasi adalah :

17.Koperasi konsumsi : menyalurkan kepada anggota barang konsumsi dengan harga yang lebih murah dariada yang dijual di toko-toko biasa. 18.Koperasi pertanian : menyediakan bagi anggota bibit dan pupuk yang

murah dan bermutu baik, mengolah hasil pertanian dan menjualnya dengan harga yang baik.

19.Koperasi kredit atau koperasi simpan pinjam : memberi anggota kemungkinan menabung uang dan meminjam uang untuk keperluan produktif.

diambil dari bahasa latin "credere" yang artinya percaya dan "union" atau "unus" berarti kumpulan.

Sehingga "credit union" memiliki makna kumpulan orang yang saling percaya, dalam suatu ikatan pemersatu yang sepakat untuk menabungkan uang mereka sehingga menciptakan modal bersama untuk dipinjamkan kepada anggota dengan tujuan produktif dan kesejahteraan. Pada umumnya perkembangan koperasi ditentukan oleh pertama, faktor iklim (alam, situasi politik dan ekonomi, sikap dan tindakan aparat pemerintah atau perorangan pegawai pemerintah, sikap masyarakat, saingan dan ancaman dari usaha non koperasi, dll), kedua, faktor pembiayaan (terutama permodalan) dan ketiga, faktor organisasi dan manajemen.

Sejarah pekembangan credit union dalam kajian Kaban (2009:1), lahir pertama kali pada pertengahan abad 19 di Jerman . Lembaga ini digagas Walikota Flammersersfield, Jerman Barat, bernama Friedrich Wilhem Raiffeisien. Itu dilatarbelakangi keprihatinannya akan rakyatnya yang menderita kemiskinan dan kelaparan berkepanjangan akibat revolusi industri. Revolusi industri telah mengurangi sangat banyak tenaga kerja sehingga terjadi pengangguran di mana-mana. Akibatnya orang yang berstatus miskin semakin hari semakin bertambah. Dalam mengentaskan kemiskinan itu, berbagai usaha dilakukan oleh Reiffeissen antara lain, memberikan sejumlah uang kepada kaum miskin, membagikan bahan makanan, dan lain-lain. Namun tidak satu pun yang berhasil. Uang dan makanan yang dibagikan dengan segera habis dan masyarakat tetap saja miskin.

mengumpulkan orang-orang miskin di kotanya. Dihimpun dalam satu wadah yang kemudian dikenal sebagai credit union. Credit union ini menghimpun modal berupa uang dari para anggotanya, lalu dipinjamkan kepada anggota yang memerlukan. CU tersebut semakin hari semakin berkembang dan mampu mengatasi kemiskinan dalam masyarakat. Kemunculan lembaga tersebut di Indonesia bermula pada sekitar tahun 1960-an. Credit union mulai dikembangkan oleh seorang pastor katolik yaitu pastor Karim Albert dari Jerman yang datang ke Indonesia. CU pertama Indonesia lahir di Nusa Tenggara Timur dan menyebar ke Kalimantan pada 1969.

Sama halnya dengan munculnya CU Pardomuan yang ada di Kecamatan Pakkat yaitu dibawa oleh pastor-pastor yang menginjil ke Pakkat. Awalnya, CU Pardomuan didirikan atas nama gereja Katolik yang sudah tentu beranggotakan jemaat/umat gereja katolik. Namun pada saat sekarang CU tersebut telah membuka diri, bukan lagi berdasarkan gereja katolik melainkan semua aspek masyarakat. Bahkan, jumlah anggota dari CU hampir tersebar ke seluruh desa yang ada di Kecamatan Pakkat.

Konsep CU adalah masyarakat yang menjadi anggota membayar iuran wajib, simpanan pokok, dan menabung. Tabungan itu akan menjadi jaminan untuk meminjam dalam jumlah yang masih wajar. Pinjaman hanya diberikan pada anggota, tidak boleh orang luar. Koperasi seperti credit union pada umumnya berpedoman sebagai berikut:

2) Uang simpanan boleh dikeluarkan sebagai pinjaman bagi anggota yang membutuhkannya dengan membayar bunga yang ringan. Penggunaan uang itu digunakan untuk tujuan produktif.

3) Usaha koperasi mula-mula dibatasi pada desa setempat, pada sekelompok orang yang saling mengenal agar tecapai kerja yang sama erat.

4) Pengurus koperasi diselenggarakan sendiri oleh anggota yang dipilih tanpa mendapatkan upah.

Credit union merupakan badan usaha yang dimiliki oleh sekumpulan orang dalam suatu ikatan pemersatu yang bersepakat menabungkan uang mereka sehingga menciptakan modal bersama guna dipinjamkan kepada sesama anggota dengan bunga yang layak dan untuk tujuan produktif dan kesejahteraan. Kesejahteraan dapat dicapai dengan memberdayakan masyarakat itu sendiri. Menurut Chambers (dalam buku Ginandjar Kartasasmita, 1996 hal:142) mengatakan, bahwa pemberdayaan masyarakat adalah sebuah konsep pembangunan ekonomi yang merangkum nilai-nilai sosial. Konsep pemberdayaan masyarakat itu senidiri adalah: berpusat kepada masyarakat (people-centered), partisipasi (participatoring), pemberdayaan (empowering), dan bekelanjutan

(sustainable).

Latar belakang lahirnya kebijakan pemberdayaan masyarakat adalah:

• Pemerintahan bersifat sentralistik, dikendalikan langsung dari pusat pemerintahan atau kabupaten yang mengakibatkan biaya tinggi (mahal). Contoh: Inpres.

• Rakyat ada dikampung, sementara yang merencanakan kebutuhan mereka yang tinggal di kota, alias hanya sebagai objek pembangunannya.

• Birokrasi berorientasi proyek yang hanya mengejar out put bukan out

come.

Faktor yang sangat penting dalam pemberdayaan adalah modal yang digunakan untuk memberdayakan masyarakat. Ada beberapa jenis modal (Isbandi Rukminto Adi, 2008:286) antara lain :

1. Modal fisik, yaitu: bangunan dan infrastruktur. Bangunan yang dimaksud adalah berupa rumah, perkantoran, pertokoan, dll. Sedangkan infrasturtur dapat berupa jalan raya, jembatan, jaringan telepon, dsb.

2. Modal finansial, yaitu: dukungan keuangan yang dimiliki suatu komunitas yang dapat digunakan untuk membiayai proses pembangunan yang diadakan dalam komunitas tersebut.

3. Modal lingkungan, yaitu: udara, laut, tumbuh-tumbuhan dan binatang. 4. Modal teknologi, yaitu: teknologi yang dapat dimanfaatkan dan

bermanfaat bagi masyarakat seperti alat transportasi, telepon, dll.

5. Modal manusia, yaitu: pengetahuan, keterampilan dan kemampuan bertindak.

Modal sosial adalah bagian-bagian dari organisasi sosial seperti kepercayaan, norma dan jaringan yang dapat meningkatkan efisiensi masyarakat dengan memfasilitasi tindakan-tindakan yang terkoordinasi. Modal sosial mempunyai fungsi yang sangat penting dalam hubungan antar manusia. Menurut Ife dan Tesoriero dalam Jihan Ariya Wiyana (2010), mengatakan bahwa “modal sosial dapat dilihat sebagai ‘perekat’ yang menyatukan masyarakat, orang melakukan apa yang dilakukannya terhadap sesamanya karena ada kewajiban sosial, timbal balik, solidaritas sosial dan komunitas”. Dalam di atas, modal sosial mengarahkan orang untuk berbagai kekuatan yang dilandasi oleh nilai-nilai dan norma-norma kehidupan

Pemberdayaan masyarakat harus melibatkan segenap potensi yang ada dalam masyarakat. Pertama, peranan pemerintah teramat penting. Sehingga birokrasi pemerintah harus dapat menyesuaikan dengan pemberdayaan masyarakat yang bertumpu pada masyarakat itu sendiri. Dalam hal ini ada beberapa upaya yang harus dilakukan:

1. Birokrasi harus memahami aspirasi rakyat dan harus peka terhadap masalah yang dihadapi oleh rakyat.

2. Birokrasi harus membangun partisipasi rakyat. Artinya, memberi kepercayaan pada rakyat untuk memperbaiki dirinya sendiri. Aparat pemerintah membantu memecahkan masalah yang tidak dapat di atasi oleh masyarakat sendiri.

4. Birokrasi harus membuka dialog dengan masyarakat. Adanya keterbukaan dan konsultasi yang terjalin dapat meningkatkan kesadaran masyarakat, sehingga dapat segera dibantu apabila ada masalah yang tidak dapat diselesaikan sendiri oleh rakyat.

5. Birokrasi harus membuka jalur informasi dan akses yang diperlukan oleh masyarakat yang tidak dapat diperolehnya sendiri.

6. Birokrasi harus menciptakan peraturan dan pengaturan mekanisme pasar yang memihak golongan masyarakat yang lemah.

Untuk dapat menjalankan misinya, maka birokrasi harus (1) ditingkatkan kewenangannya sampai di lapisan terendah, (2) ditingkatkan kualitasnya, agar benar -benar mampu memberikan bimbingan dan pemberdayaan masyarakat terutama kepada aparat yang langsung berhadapan dengan masyarakat, baik secara hirarkis seperti aparat desa dan kecamatan, maupun fungsional seperti PPL, guru, dokter, dan bidan.

Kedua, organisasi-organisasi kemasyarakatan di luar lingkungan

dalam upaya pemberdayaan masyarakat. Akan tetapi LSM bukan kepanjangan tangan dari kepentingan politik yang hanya menggunakan rakyat sebagai alat politik.

Ketiga, lembaga masyarakat yang tumbuh dari dan di dalam masyarakat

itu sendiri, atau sering disebut sebagai local community organization, seperti: LKMD, PKK atau Karang Taruna, atau yang benar-benar tumbuh dari masyarakat sendiri seperti kelompok arisan, kelompok sinoman (gotong-royong), dan sebagainya. Keempat, koperasi. Koperasi merupakan wahana yang efektif bagi upaya pemberdayaan masyarakat, dengan membangun manusia dengan dasar-dasar kekeluargaan dan kegotong-royongan. Pemberdayaan yang melibatkan koperasi inilah yang akan dibahas lebih dirinci lagi.

1.5. Metodologi Penelitian

Penelitian ini dilakukan dengan menggunakan metode penelitian kualitatif yang bersifat deskriptif. Berkenaan dengan penelitian ini sebagai studi deskriptif maka penelitian ini menjelaskan bagaimana credit union itu memberdayakan masyarakat khususnya para anggota CU tersebut, serta mengambarkan tingkat kesejahteraan hidup masyarakat yang menjadi anggota CU Pardomuan Pakkat. Dalam mengumpulkan data-data di lapangan peneliti menggunakan teknik wawancara. Wawancara yang dilakukan adalah dengan wawancara mendalam terhadap informan pokok/kunci. Dalam hal ini peneliti bertindak sesuai dengan

segala sesuatu yang berhubungan dengan masalah penelitian tanpa menyinggung perasaan informan.

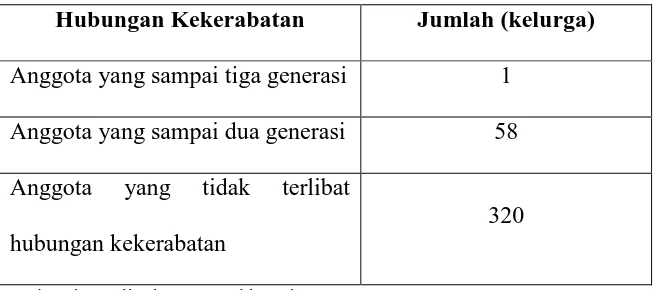

Tabel 1

Anggota-Anggota Yang Terlibat Dalam Kegiatan CU Berdasarkan Hubungan Kekerabatan

Hubungan Kekerabatan Jumlah (kelurga)

Anggota yang sampai tiga generasi 1 Anggota yang sampai dua generasi 58 Anggota yang tidak terlibat

hubungan kekerabatan

320

Sumber: ketua lingkungan Tukka I dan II

Tabel 2

Keanggotaan

Usia Keanggotaan Jumlah (orang)

1-5 Tahun 148

6-10 Tahun 112

11-20 Tahun 96

20 tahun ke atas 23

Sumber: ketua lingkungan Tukka I dan II

anggota yang telah ± 20 tahun bergabung dengan CU (keluarga Mangatur Marpaung). Data yang diperoleh dari keluarga-keluarga di atas adalah bagaimana kehidupan sosial ekonomi setelah menjadi anggota CU.

1.6. Analisis Data

Analisis data yang dilakukan oleh peneliti adalah secara kualitatif. Pertama-tama, peneliti mengumpulkan dan mengkategorikan data-data yang telah saya peroleh dari lapangan. Kemudian data tersebut diperkuat dengan data kepustakaan serta media massa yang memberitakan tentang credit union yang terjadi di daerah-daerah lain sebagai perbandingan. Selanjutnya, hasil dari observasi yang telah saya lakukan dilapangan juga dicantumkan dalam menganaliisis data. Pada tahap akhir, saya melakukan pemeriksaan ulang hasil dari analisis data tersebut.

BAB II

GAMBARAN UMUM CREDIT UNION PADOMUAN DI

KECAMATAN PAKKAT

Kabupaten Humbang Hasundutan (Humbahas) adalah kabupaten yang baru dimekarkan dari Kabupaten Tapanuli Utara, tanggal 28 Juli 2003 sesuai dengan UU No.9 tahun 2003, yang terletak ditengah wilayah Provinsi Sumatera Utara. Luas Wilayah : 2.335, 33 Km2 terdiri dari 10 kecamatan, 1 Kelurahan dan 117 desa. Berdasarkan hasil pendataan tahun 2004 jumlah penduduk 155.222 jiwa dengan rata-rata kepadatan penduduknya 66,47 jiwa / km2. Kabupaten Humbang Hasundutan terletak pada garis 201LU-2028 LU, dan 98010BT - 98058BT.

Kabupaten Humbahas terdiri dari 10 kecamatan, yaitu : Kec. Pakkat, Kec. Onan Ganjang, Kec. Sijamapolang, Kec.Lintong Nihuta, Kec. Paranginan, Kec. Dolok Sanggul, Kec. Pollung, Kec. Parlilitan, Kec. Tara Bintang, dan Kec.Bakti Raja. Pusat CU Pardomuan terletak di kecamatan Pakkat. Pakkat adalah sebuah kecamatan di Kabupaten Humbang Hasundutan, Sumatera Utara. Kota Pakkat terletak 47 Km dari pusat pemerintahan Kabupaten Humbang Hasundutan di Doloksanggul.

karet, kelapa sawit, salak, coklat. Jalan raya Pakkat adalah jalan raya provinsi yang menghubungkan Kabupaten Tapanuli Tengah dan Humbang Hasundutan. Kecamatan Pakkat memiliki wilayah terluas nomor dua di Kabupaten Humbang Hasundutan setelah kecamatan Parlilitan. Luas wilayah kecamatan Pakkat adalah 459,10 (km2) dengan jumlah penduduk 22.203 (jiwa) dan kepadatan penduduknya 48,36 (jiwa/km2).

CU Pardomuan bukan hanya beranggotakan penduduk di kecamatan Pakkat saja. Akan tetapi juga menyebar ke lima kecamatan dari sepuluh kecamatan di Kabupaten Humbahas seperti: Kec. Tarabintang, Kec. Dolok Sanggul, Kec. Onan Gajang, Kec. Lintong Nihuta. CU Pardomuan bahkan juga menyebar ke Kecamatan Barus Kabupaten Tapanuli Tengah.

2.1. Sejarah dan Perkembangan CU Pardomuan Pakkat

Jarak antara Kecamatan Pakkat dengan Kabupaten Humbang Hasundutan adalah sekitar 48 Km dan dapat ditempuh dalam jangka waktu antara 8 sampai 10 jam, itupun kalau alat pengangkutan tidak rusak atau pecah ban karena sebagian besar jalan belum diaspal (masih tanah) yang akan berubah menjadi lumpur saat hujan turun. Akibatnya barang manufaktur dan kebutuhan yang berasal dari luar Pakkat sangat mahal harganya, dan hasil pertanian sebagai komoditi utama masyarakat menjadi sangat rendah harganya. Peminjaman modal dapat diiperoleh masyarakat dari tengkulak, akan tetapi bunga yang ditawarkan sangatlah tinggi yaitu sekitar 8 % - 15 % per bulan.

Keadaan inilah yang membuat Pastor Paroki Pakkat mencari suatu cara untuk menolong masyarakat. Sambil melayani umat, pastor mencoba memberikan penyuluhan tentang pertanian, namun usaha tersebut kurang mendapatkan hasil. Sebab, para petani masih bertani secara tradisional dan juga pada saat hasil panen baik, harga akan turun drastis serta pemasarannya sangat sulit. Pada tahun 1972, muncullah suatu organisasi keuangan yang bernama credit union (CU) yang dipelopori oleh Keuskupan Agung Medan (KAM) lewat Panitia Sosial Ekonomi. Pihak KAM menganjurkan agar setiap paroki di KAM, didirikan credit union untuk membantu umat itu sendiri. Dalam memasyarakatkan konsep tersebut, maka dari setiap paroki diundang dua orang untuk mengikuti pelatihan cara mendirikan credit union, yang dipusatkan di Pematang Siantar.

Paroki mengundang para pengurus Gereja Katolik, Pengurus Yayasan Perguruan Katolik Pakkat, beserta para kepala sekolah untuk mendirikan credit union. Hasil dari pertemuan itu diputuskan pendirian CU dikalangan guru dan pegawai Perguruan St. Maria Pakkat. Peserta rapat pesimis CU dapat dibentuk untuk kalangan umum. Maka untuk meyakinkan para guru dan pegawai Perguruan St. Maria Pakkat diwajibkan mengikuti pertemuan setiap hari jumat pada jam pelajaran ke-6 dan ke-7. Pada pertemuan itu mereka diberi pengetahuan tentang CU dan manfaat dari CU. Sebagai nara sumber adalah Pastor Leo Joosten dan K.R.Situmorang. Pertemuan dimulai bulan Mei sampai September 1972. Akhirnya tanggal 30 September 1972 disepakati pendirian CU dengan nama

Credit Union “Saroha”. Saroha artinya sehati. Koperasi kredit Saroha

beranggotakan guru dan pegawai di Yayasan Santa Maria Pakkat. Setelah CU Saroha beroperasi dengan baik, mulailah CU dipromosikan pada masyarakat umum kecamatan Pakkat.

Mulai bulan Januari 1973, Pastor Leo dibantu dengan K.R.Situmorang untuk terjun ke stasi-stasi untuk mempromosikan pembentukan CU seperti stasi Tukka, stasi Huta Pinang dan stasi yang lain di kecamatan Pakkat dan bahkan ke stasi lain yang bukan di kecamatan Pakkat, antaralain Arbaan di Kecamatan Onanganjang, Sibongkare, Siantar Sibongkare, Sahombu dan Lae Hundulan di kecamatan Tarabintang. Promosi ini tidak dilakukan berdasarkan administrasi pemerintahan yaitu kecamatan Pakkat saja, melainkan berdasarkan ruang lingkup Gereja Katolik yang bernaung dibawah Paroki Pakkat. Program pembentukan CU ini mendapat rekasi yang kurang positif dari masyarakat. Umat Katolik sendiri kurang percaya untuk menyimpan uangnya di CU ini. Sedangkan masyarakat non katolik beranggapan bahwa pendirian CU hanyalah sebagai alat promosi gereja Katolik agar tertarik menjadi umat Katolik. Sehingga anggota yang dapat direkrut pada saat itu adalah pengurus gereja Katolik dan satu atau dua orang jemaatnya.

berkembang dengan meningkatnya kesejahteraan keluarga para anggotannya. Susunan pengurus pada saat itu sebagai berikut :

Ketua : D.K. Sihotang Wakil Ketua : A. Simanjuntak Sekretaris : H.M. Sihotang

Bendahara : 1. Pastor Leo Joosten, sekaligus kasir 2. T.V. Purba

3. R.M. Purba Panitia Kredit : Ketua : K. Tamba

Sek : M. Sigalingging Angg : I. Tinambunan Badan Pendidik : Ketua : A. Simanjuntak

Sek : K.R. Situmorang Angg : P. Nainggolan Badan Pemeriksa : Ketua : J. Banjarnahor

Sek : P. Manalu Angg : Y. Simbolon Dalam rapat pertama ini diputuskan:

1. Uang pangkal : Rp.100,- 2. Simpanan Wajib : Rp.200,-/bulan. 3. Kantor adalah ruangan depan Wisma Katolik.

5. Pinjaman anggota dilayani saat buka kantor.

6. Pendidikan anggota dilaksanakan sekali sebulan pada saat sermon pengurus gereja.

7. Rapat pengurus didilakukan sekali sebulan saat sermon di Pakkat.

Sehari setelah pembentukan CU pada tanggal 06 Mei 1974 sudah terkumpul Rp.3.400,- dimana 11 orang menyetor simpanan wajibnya dan 12 orang membayar uang pangkal. Hambatan-hambatan yang terjadi dalam pelaksanaan CU ini adalah kurangnya pemahaman akan fungsinya sebagai pengurus dan banyak anggota yang lalai untuk membayar simpanan wajib. Pelaksanaan peminjaman sering dilakukan diluar kantor serta anggota seringkali menitipkan simpananya kepada orang lain yang hendak pergi ke Pakkat sehingga terjadi kesimpang siuran dalam pembukuan. Kendala lain muncul dari alat transportasi yang kurang dimana pada saat itu belum ada alat transportasi ke desa-desa.

Kec. Tarabintang

CU Pardomuan

Kec. Barus

Ling. Pasar Barus Ling. Sijungkang

Ling. Bonandolok Ling. Bondar

Sihudon

Ling. Sihombu

Kec. Pakkat Kec. Dolok Sanggul

2.2. Keorganisasian

2.2.1. Identitas

Nama Credit Union Pardomuan Pakkat.

Berdiri 04 Mei 1974

Wilayah Kerja

Kec.Pakkat, Kec. Tarabintang, Kec. Onan Ganjang, Kec. Andam Dewi, Kec. Barus.

Ikatan Pemersatu Paroki Pakkat dan Sekitarnya. Anggota SPD Nomor. 019

Anggota daperma Nomor. 101

Badan Hukum No. 518.503 / 01 / BH / II / PAD / KUK / 2008

Sumber : Kantor CU Pardomuan Pakkat, 2010

2.2.2. Motto, Visi dan Misi CU Pardomuan Motto

Dimulai dengan pendidikan, berkembang melalui pendidikan, dikontrol dengan pendidikan.

Visi dan Misi

pendidikan dan pelayanan keuangan dengan melakukan usaha yang sehat, aman dan professional untuk meningkatkan kwalitas hidup dan kesejahteraan anggotanya.

2.2.3. Susunan Pengurus Tahun 2006-2011 1. Penasehat

Dalam UU No. 14 tahun 1965 tentang perkoperasian pada bagian 3 pasal 18 ayat : (1) Apabila dianggap perlu, atas keputusan rapat anggota sesuai dengan anggaran dasar, pengurus dapat mengangkat penasehat-penasehat yang mempunyai tugas memberikan nasehat kepada pengurus koperasi, baik diminta atu tidak. (2) Penasehat yang diangkat dari bukan anggota koperasi yang bersangkutan, harus mendapat persetujuan dari pejabat. Begitu juga dengan CU Pardomuan penasehat diangkat bukan dari anggota melainkan pastor paroki Pakkat yaitu Pastor Johannes.

2. Pengurus :

No. Nama Jabatan

1 Drs. Sahat Pane Ketua

2 Bensara Mahulae Wakil Ketua 3 Pormen Simanullang Sekretaris 1 4 Pictor Purba Sekretaris 2 5 Juara Marbun Bendahara

3. Pengawas :

No. Nama Jabatan

1 Kondar Situmorang. BA Ketua 2 Anuarsen Barurtu. BSc Sekretaris 3 Rosalina Marbun. SPd Anggota

Sumber : Kantor CU Pardomuan Pakkat, 2010

4. Karyawan :

No. Nama Jabatan

1 Leo Pakpahan Manager

2 Masdinar Simamora Kasir

3 Isran Marbun Simpanan Khusus 4 Ida Bondar Inventaris

5 Tiermina Simarmata Umum

6 Janpiter Tumanggor Mutasi Anggota 7 Mastauli Sihaloho Daperma

8 Sudiro Marbun Pendidikan & Komputer 9 Herianto Sihotang Penunggak

10 Tiopan Sianturi Clening Service 11 Limus Tarius Simanullang Simpanan Khusus

12 Lasmida Pane KSPA

5. Keanggotaan:

No. Keanggotaan Jumlah (orang) 1 Anggota Awal Tahun 2009 7.921 2 Anggota Masuk Tahun 2009 1.116

3 Anggota Meninggal 76

4 Anggota Tarik Diri / Dipecat 133 Total Anggota Akhir Tahun 2009 8.828

Sumber : Kantor CU Pardomuan Pakkat, 2010

Keanggotaan CU Pardomuan terdiri dari dua kategori yaitu anggota biasa dan luar biasa. Anggota biasa adalah orang yang telah berusia 17 tahun keatas atau sudah berumah tangga. Namun di CU Pardomuan ini yang masuk anggota biasa adalah yang telah berumah tangga. Sedangkan anggota luar biasa (anggota istimewa) adalah anggota yang berumur 6 tahun keatas dan belum mempunyai penghhasilan sendiri.

Syarat-syarat menjadi anggota CU Pardomuan Pakkat adalah: 1. Warga Negara Indonesia

2. Berdomisili tetap / memiliki KTP 3. Usia maksimal 60 tahun.

4. Bersedia menaati AD / ART serta ketentuan yang berlaku. 5. Bersedia mengikuti pendidikan.

• Dewasa Rp.100.000,- • Pelajar Rp. 100.000,- 8. Uang Pangkal Rp.10.000,-

9. Buku Anggota Rp.5.000,- 10.Dakesma Rp.20.000,-

11.Pendaftaran melalui koordinator.

12.Masa calon anggota minimal 6 bulan dan selama masih tidak diperbolehkan meminjam.

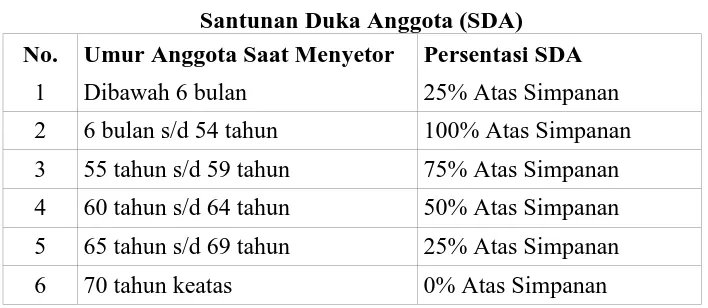

CU Pardomuan Pakkat memberikan beberapa asuransi terhadap anggota, antara lain :

1. DAPERMA (Dana Perlindungan Bersama)

CU Pardomuan Pakkat masuk menjadi anggota DAPERMA mulai tanggal 01 Desember 1981, dengan nomor sertifikat No.001. Manfaat dari DAPERMA ini adalah membebaskan keluarga (ahli waris) anggota Kopdit yang meninggal dunia dari beban utng masimum Rp. 50.000.000, apabila anggota meninggalbelum mencapai umur 69 tahun. DAPERMA ini akan memberikan sumbangan/santunan untuk melindungi simpanan anggota menurut tabel umur.

Tabel 3

Santunan Duka Anggota (SDA) No. Umur Anggota Saat Menyetor Persentasi SDA

2. DAKESMA (Dana kesejahteraan Sosial Bersama)

Tujuan DAKESMA ini adalah untuk meningkatkan rasa setia kawan (solidaritas) sesama anggota Kopdit. Setiap anggota CU Pardomuan Pakkat wajib membayar uang Dakesma Rp.20.000,- setiap tahunnya. Anggota yang baru masuk dibayar sekaligus dengan penabungan pertama. Bagi anggota lama, iurannya nanti dipotong dari devidennya. Santunan Dakesma akan diberikan kepada ahli waris Rp.2.700.000,- dan dipotong biaya administrasinya.

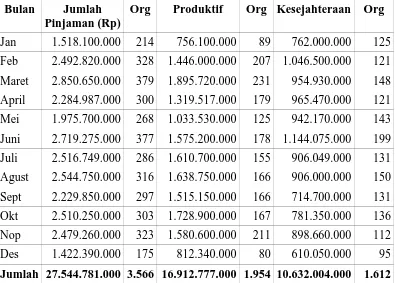

2.3. Data Pinjaman Menurut Tujuan Pinjaman

Berikut adalah data pinjaman selama tahun 2010 menurut tujuan pinjaman. Tabel 4

Data Pinjaman Selama Tahun 2010 Menurut Tujuan Pinjaman

Bulan Jumlah Agust 2.544.750.000 316 1.638.750.000 166 906.000.000 150 Sept 2.229.850.000 297 1.515.150.000 166 714.700.000 131 Okt 2.510.250.000 303 1.728.900.000 167 781.350.000 136 Nop 2.479.260.000 323 1.580.600.000 211 898.660.000 112 Des 1.422.390.000 175 812.340.000 80 610.050.000 95 Jumlah 27.544.781.000 3.566 16.912.777.000 1.954 10.632.004.000 1.612

Pinjaman produktif adalah pinjaman untuk menghasilkan uang lagi, misalnya membuka usaha atau bertani. Sedangkan pinjaman untuk kesejahteraan adalah pinjaman tersebut tidak menghasilkan uang kembali dengan kata lain modal tersebut mati. Biasanya pinjaman dengan tujuan kesejahteraan ini dipergunakan untuk membangun rumah, membeli tanah atau sepeda motor, membayar utang, biaya upacara perkawinan dan biaya untuk menyekolahkan anak.

2.4. Mitra Usaha

CU Pardomuan Pakkat memiliki hubungan kerjasama dengan berbagai pihak atau organisasi. Hubungan kerjasama ini dilakukan untuk memajukan CU Pardomuan dalam meningkatkan kesejahteraan anggota. Hubungan–hubungan kerjasama tersebut adalah :

1. Hubungan kerjasama dengan instansi pemerintah.

Campur tangan pemerintah dengan CU Pemerintah adalah pemerintah sangat mendukung program CU Pardomuan dalam memberantas kemiskinan di kecamatan Pakkat dan juga kecamatan lainya. Hubungan kerjasama ini dapat dilihat dalam RAT (Rapat Anggota Tahunan), di mana hadir perwakilan dari kantor bupati Humbahas dan kantor Kecamatan Pakkat untuk memberikan kata sambutan atau arahan.

2. Hubungan kerjasama dengan CU Tetangga

untuk menjadi contoh bagaimana kerjasama antara pengurus dengan pengawas, serta berbagi pengalaman dalam meningkatkan kesejahteraan anggota.

3. Hubungan Kerjasama Dengan Badan Koordinasi Koperasi Kredit Daerah (BK3D) Sumut di P.Siantar. Kerjasama dengan BK3D Sumut adalah untuk memberikan pendidikan terhadap pengurus – pengurus CU Pardomuan.

4. Hubungan kerjasama dengan gereja yaitu seorang pastor yang menjadi penasehat CU Pardomuan Pakkat.

5. Hubungan kerjasama dengan dealer sepeda motor, yaitu dalam bidang penyaluran sepeda motor yang akan digunakan oleh anggota CU Pardomuan. 2.5. Struktur Organisasi CU Pardomuan Pakkat

2.5.2. Penjelasan Bagan

1) RAT (Rapat Anggota Tahunan)

Rapat Anggota Tahunan dilakukan adalah untuk membahas :

• Untuk mengambil keputusan yang diadakan di dalam rapat.

• Untuk menanggulangi kekacauan penerimaan uang, sehingga uang hanya dapat diterima bendahara dan harus disetor di kantor disertai dengan bukti – bukti.

• Pelaksanaan pinjaman harus dilakukan dikantor.

• Anggota yang lalai menabung, akan dikenakan sanksi saat meminjam. Pemberian pinjamam akan diundur atau ditolak apabila anggota lalai untuk menabung.

• Pendidikan anggota dilaksanakan pada hari minggu pertama setiap bulan.

• Dalam menjaring anggota baru, panitia pendidik harus turun langsung untuk mendidik.

• Panitia pendidik harus memberikan pelatihan kepada setiap badan dalam kepengurusan Credit UnionPardomuan Pakkat.

• Anggota baru dapat meminjam setelah masuk menjadi anggota selama enam (6) bulan.

2) Pengurus

Pengurus bertugas untuk :

• Mengkoordinasi dan mengarahkan pelaksanaan tugas – tugas karyawan.

• Membantu manager memajukan Credit Union Pardomuan Pakkat.

3) Manager

Dalam kegiatannya sehari – hari menager bertugas untuk :

• Memilih dan menetapkan karyawan yang akan diterima bekerja di

Credit Union Pardomuan Pakkat.

• Menjaga dan mengusakan kelanjutan dan perkembangan Credit

Union Pardomuan Pakkat.

• Mengambil keputusan pada kebijakan – kebijakan yang diputuskan dalam rapat.

• Merencanakan, mengorganisasikan, mengendalikan dan mengaarahkakn semua karyawan dengan bijaksana.

• Membina hubungan baik dengan semua angoota Credit Union Pardomuan Pakkat.

4) Badan Pengawas

Badan Pengawas bertugas untuk :

• Menjabarkan pentunjuk pelaksanaan kebijakan – kebijakan yang telah ditetapkan oleh manager.

• Melakukan pengawasan dan pengontrolan atas semua hasil penerimaan kas dan pengeluaran kas.

• Mengkoordidnir dan mengarahkan program kerja secara efektif dan efisien.

• Mengkoordinir dan mengarahkan program kerja secara efektif dan efisien.

5) Karyawan

Karyawan bertugas untuk :

• Melaksanakan tugas – tugas dan peraturan yang ada di Credit

Union Pardomuan Pakkat.

• Disiplin dan terampil dalam melaksanakan tugas dan tangging jawabnya.

• Mematuhi peraturan dan ketentuan.

2.6. Bidang Usaha 2.6.1. Simpanan

Produk – produk simpanan dalam CU Pardomuan Pakkat adalah simpanan saham (simpanan wajib, dan simpanan khusus). Simpanan wajib Rp.20.000,-setiap bulannya. Sedangkan simpanan khusus minimum Rp.100.000,- bagi dewasa dan Rp.50.000,- bagi siswa.

2.6.2. Pinjaman

saat meminjam isteri atau suami dan ahli waris calon peminjam harus hadir pada saat persidangan dan tidak dapat diwakilkan. Jika ahli waris berhalangan harus ada surat permohonan dan dilampirkan pada permohonan. Pelulusan pinjaman didasarkan pada: tujuan pinjaman, kerajinan menabung, kemampuan mengembalikan pinjaman, prestasi masa lalu, dan partisipasi anggota.

2.7. Desa Tukka Kecamatan Pakkat

Pada tahun 2009, kecamatan mengalami pemekaran menjadi 19 desa. Anggota Kopdit Pardomuan menyebar ke semua desa termasuk Desa Tukka Dolok. Desa ini merupakan desa tertua di Kecamatan Pakkat. Secara administratif Desa Tukka Dolok terdiri dari empat dusun yaitu: dusun Huta Torop, dusun Huta Ginjang, dusun Sitahal – Tahal, dan dusun Sarumarnaek. Akan tetapi menurut CU Pardomuan, Desa Tukka Dolok terbagi dua lingkungan yaitu Lingkungan Tukka I dan lingkungan Tukka II. Lingkungan Tukka I mencakup dusun Sitahal – Tahal dan dusun Sarumarnaek sedangkan lingkungan Tukka II mencakup dusun Huta Torop dan dusun Huta Ginjang.

Jarak antara Desa Tukka Dolok dengan Ibukota kecamatan sekitar 2 Km dan dapat dicapai ± 20 menit dengan kenderaan dan ± 1 jam denganberjalan kaki. Desa Tukka Dolok memiliki batas – batas seperti berikut :

• Sebelah utara berbatasan dengan Desa Rura Aeksopang.

• Sebelah selatan berbatasan dengan Desa Ambobi Paranginan (Ampar) • Sebelah timur berbatasan dengan Desa Hauagong.

Desa Tukka terbentuk selitar pada tahun ± 1200. Dulunya Desa Tukka termasuk wilayah Barus, yang sekarang ini dikenal dengan wilayah Kabupaten Tapanuli Tengah.Barus dibagi menjadi dua wilayah yaitu Barus Hulu dan Barus Jae. Desa Tukka termasuk pada wilayah Barus Hulu. Sekitar pada tahun ± 1800, terjadi pemekaran wilayah yang menjadikan Desa Tukka masuk menjadi wilayah Tapanuli Utara yaitu pada wilayah Kecamatan Pakkat. Seiring dengan adanya pemekaran ini, Desa Tukka berganti nama dari Barus Hulu menjadi Desa Tukka. Tukka berasal dari kata tuk dan ka. Tuk artinya sampai / akhirnya, sedangkan ka berasal dari singkatan bungka atau buka. Dari pengertian di atas dapat disimpulkan pengertian dari Tukka adalah akhirnya terbuka suatu desa.

Wilayah Tukka terdiri dari dua desa yaitu Desa Tukka Julu (Gereja) dan Desa Toruan. Pada tahun 1987, kedua desa tersebut bergabung menjadi suatu desa yaitu Desa Tukka Dolok. Namun, tahun 2006 Desa Tukka Dolok mengalami pemekaran. Hal ini terjadi karena luas wilayah yang menyebabkan Desa Tukka Dolok terbagi dua yaitu Desa Tukka Dolok dan Desa Ambobi Paranginan (Desa Ampar). Desa Tukka dibentuk pertama kali oleh marga Pardosi yang berasal dari daerah Dairi. Kemudian, datang marga pendatang yaitu marga Sihaloho, marga

Marpaung dan marga Pane.

2.8. Pola Pemukiman

Sihaloho bermukim di Dusun Huta Ginjang, dan marga Marpaung bermukim di dusun Huta Torop. Walaupun masyarakat bermukim berdasarkan marga akan tetapi di setiap dusun terdapat marga– marga pendatang.

Jika dilihat dari bentuk rumah, pola pemukiman dapat dikategorikan menjadi empat kategori yaitu tipe rumah sederhana, tipe rumah yang terbuat dari papan, tipe rumah setengah permanen, tipe rumah permanen. Rumah- rumah dibangun dengan mengahadap ke jalan ataupun gang. Tipe rumah sederhana terbuat dari tiang kayu dengan dinding yang terbuat dari bambu dengan memakai atap rumbia atau seng dan berlantai bahan semen.

Tipe rumah yang terbuat dari papan adalah dinding dari rumah terbuat dari papan yang bagus dengan lantai yang telah disemen serta beratap bahan seng. Tipe rumah setengah permanen terbuat dari sepertiga dinding bangunan rumah terdiri dari bahan batu bata dan semen sedangkan dua pertiga terbuat dari papan. Tipe rumah ini sama halnya dengan rumah yang terbuat dari papan yaitu berlantai semen dan beratap seng. Tipe rumah permanen ditandai dengan seluruh dinding rumah terbuat dari bahan batu bata dan semen dan beratap seng, serta lantainya dapat terbuat dari semen atau keramik. Jarak antara rumah sekitar 0, 1-5 meter.

2.9. Kependudukan

2.9.1. Penduduk Bersarkan Umur

Dalam mengembangkan kemajuan daerah, distribusi penduduk sering digunakan menjadi pedoman seperti dalam melaksanakan kebijakan pemerintah dalam pendidikan, penyediaan lapangan pekerjaan serta kebijakan PNPM Mandiri yang dikembangkan pemerintah saat ini.

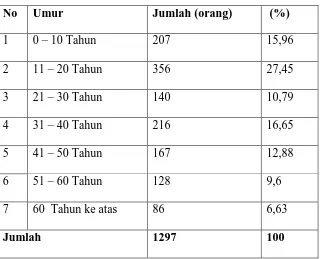

Tabel 5

Penduduk Berdasarkan Umur

No Umur Jumlah (orang) (%)

1 0 – 10 Tahun 207 15,96

2 11 – 20 Tahun 356 27,45

3 21 – 30 Tahun 140 10,79

4 31 – 40 Tahun 216 16,65

5 41 – 50 Tahun 167 12,88

6 51 – 60 Tahun 128 9,6

7 60 Tahun ke atas 86 6,63

Jumlah 1297 100

Sumber : Kantor Kepala Desa Tukka Dolok, 2010

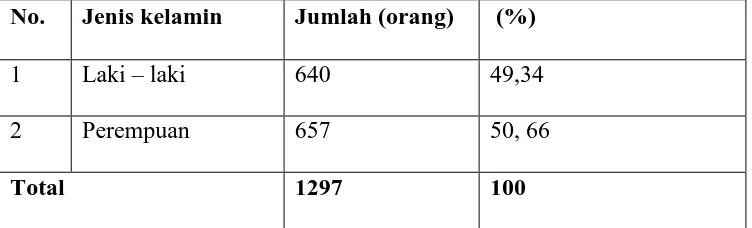

2.9.2. Penduduk Berdasarkan Jenis Kelamin

Jumlah penduduk Desa Tukka Dolok berdasarkan jenis kelamin pada tahun 2010 adalah jenis kelamin perempuan 657 orang sedangkan jumlah jenis kelamin laki- laki 640 orang. Sehingga dapat dibuat kesimpulan bahwa di daerah ini penduduk paling banyak adalah penduduk berjenis kelamin perempuan. Akan tetapi jumlahnya tidaklah berbeda jauh, perbedaan tersebut hanya berselisih 17 orang. Lebih jelasnya dapat kita lihat pada tabel berikut ini.

Tabel 6

Penduduk Berdasarkan Jenis Kelamin

No. Jenis kelamin Jumlah (orang) (%)

1 Laki – laki 640 49,34

2 Perempuan 657 50, 66

Total 1297 100

Sumber : Kantor Kepala Desa Tukka Dolok, 2010

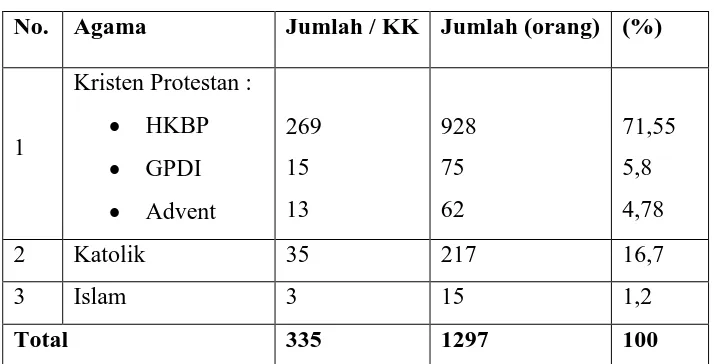

2.9.3. Penduduk Berdasarkan Agama

Tabel 7

Sumber : Kantor Kepala Desa Tukka Dolok, 2010

Tabel di atas menjelaskan bahwa setengah penduduk Desa Tukka Dolok menganut agama protestan khususnya HKBP. Kehidupan umat beragama di desa ini sangatlah rukun dan memiliki toleransi yang tinggi. Hal ini dapat dilihat pada pelaksanaan berbagai upacara dalam masyarakat. Misalnya, jika masyrakat yang beragama kristen protestan melakukan upacara perkawinin atau pernikahan, maka bagi umat muslim disediakan makanan dan minuman serta tempat yang berbeda dengan masyarakat lainnya.

beragama muslim merupakan orang pendatang atau orang yang pindah tugas ke desa tersebut.

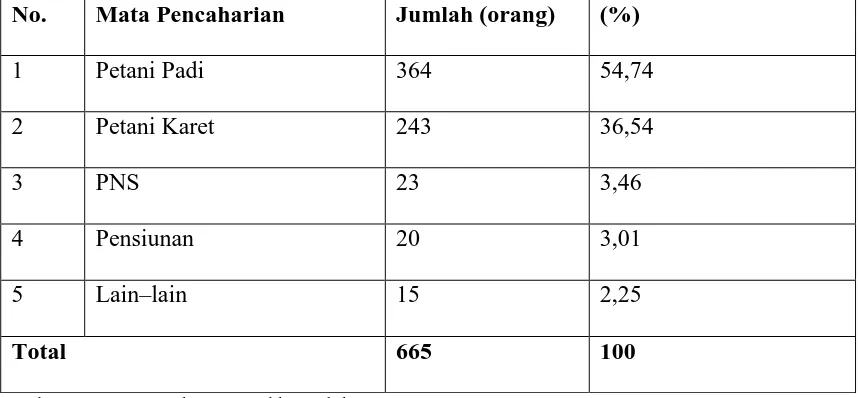

2.9.4. Penduduk Berdasarkan Jenis Mata Pencaharian

Mata pencaharian di desa ini pada umumnya adalah bertani. Hal ini terjadi karena wilayah pertanian yang masih luas. Mayoritas penduduk adalah petani padi yang kemudian merangkap menjadi petani karet. Dalam hal pekerjaan, did desa ini terlihat pembagian kerja antara laki – laki dengan perempauan. Biasanya, laki- laki yang akan turun tangan menangani pohon karet mereka sedangakan perempuan akan bekerja disawah atau diladang.

Tabel 8

Penduduk Berdasarkan Jenis Mata Pencaharian

No. Mata Pencaharian Jumlah (orang) (%)

1 Petani Padi 364 54,74

2 Petani Karet 243 36,54

3 PNS 23 3,46

4 Pensiunan 20 3,01

5 Lain–lain 15 2,25

Total 665 100

Sumber : Kantor Kepala Desa Tukka Dolok, 2010

kontrak yang biasanya pembayarannya dilakukan sesuai hasil panen itu sendiri. Artinya, pemilik pertanian itu tidak menentukan harga. Petani karet biasanya menjual hasil karetnya pada waktu pajak yaitu pada hari senin. Pajak di desa ini dilakukan sekali seminggu. Penduduk yang bekerja sebagi PNS, juga ikut bertani padi yang dilakukan setelah pulang kerja.

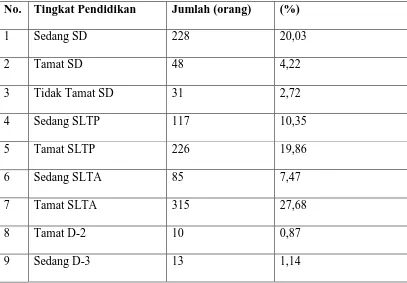

2.9.5. Penduduk Berdasarkan Tingkat Pendidikan

Tingkat pendidikan di desa ini telah mengikuti kebijakan pemerintah wajib belajar sembilan tahun. Hampir seluruh masyarakat Desa Tukka Dolok telah mengecap pendidikan. Tingkat pendidikan di desa ini dapat dilihat pada tabel berikut :

Tabel 9

Penduduk Berdasarkan Tingkat Pendidikan

No. Tingkat Pendidikan Jumlah (orang) (%)

1 Sedang SD 228 20,03

2 Tamat SD 48 4,22

3 Tidak Tamat SD 31 2,72

4 Sedang SLTP 117 10,35

5 Tamat SLTP 226 19,86

6 Sedang SLTA 85 7,47

7 Tamat SLTA 315 27,68

10 Tamat D-3 25 2,20

11 Sedang S-1 36 3,16

12 Tamat S-1 4 0,35

Total 1138 100

Sumber : Kantor Kepala Desa Tukka Dolok, 2010

Pada tabel di atas dapat dilihat bahwa tingkat pendidikan penduduk adalah tingkat pendidikan Sekolah Lanjut Tingkat Atas (SLTA). Tingkat pendidikan tidak tamat atau tamat SD pada umumnya adalah penduduk yang telah lanjut usia. Ini terjadi karena pada masa mereka pendidikan itu masih kurang dan juga disebabkan oleh kurangnya biaya. Serta adanya sistem patrilineal yang mengutamakan laki-laki membuat perempuan hanya mengecap pendidikan sebentar saja bahkan tidak pernah.

2.10. Sarana dan Prasarana

2.10.1. Sarana Pendidikan

Sarana Pendidikan di Desa Tukka hanya pada tingkat pendidikan sekolah dasar. Sekolah Dasar di desa ini ada dua yaitu SD Inpres dan SD Negeri. Akan tetapi, penduduk sangat antusias untuk mendapatkan pendidikan. Dalam melanjutkan pendidikan seperti SLTP dan SLTA penduduk di desa ini akan pergi ke ibukota Kecamatan Pakkat. Jarak antara Desa Tukka Dolok dengan sekolah berjarak 2-5 Km. Namun, jarak tidaklah menjadi penghalang. Hal ini ditandai dengan jumlah penduduk yang telah mengecap pendidikan SLTP dan SLTA pada tabel distribusi penduduk berdasarkan tingkat pendidikan. Sedangkan untuk tingkat pendidikan yang lebih tinggi, masyarakat cenderung akan mengambil pendidikan di daerah Sumatera bahkan diluar Sumatera.

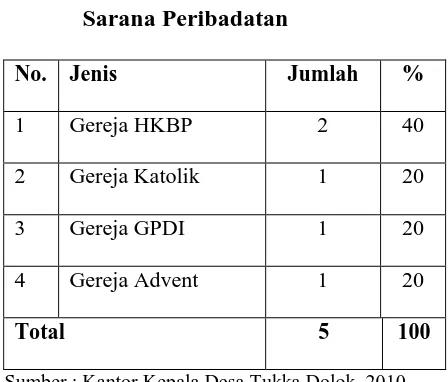

2.10.2. Sarana Peribadatan

Huta Torop. Awal masuknya CU Pardomuan ke Desa Tukka Dolok adalah melalui gereja katolik yang disosialisasikan oleh pastor setelah selesai kebaktian.

Tabel 10

Sarana Peribadatan

No. Jenis Jumlah %

1 Gereja HKBP 2 40

2 Gereja Katolik 1 20

3 Gereja GPDI 1 20

4 Gereja Advent 1 20

Total 5 100

Sumber : Kantor Kepala Desa Tukka Dolok, 2010

2.10.3. Sarana Perhubungan Transportasi dan Komunikasi

Tabel 11

Sarana Perhubungan Transportasi

No. Jenis Keterangan

1 Angkutan umum Ada

2 Mobil bus Ada

3 Sepeda motor Ada

Sumber : Kantor Kepala Desa Tukka Dolok, 2010

Gambar 1 : Kondisi jalan raya yang sering ditemui di Kecamatan Pakkat.

BAB III

CREDIT UNION SEBAGAI USAHA PEMBERDAYAAN

MASYARAKAT

Kebutuhan hidup yang tiada batasnya, seringkali membuat masyarakat mengalami kesulitan dalam memenuhinya. Sehingga banyak masyarakat jatuh kedalam kemiskinan. Keadaan yang seperti ini, banyak badan – badan atau lembaga yang ikut ambil bagian dalam penanggulangan kemiskinan dengan membangun masyarakat. Pembangunan masyarakat sering dipikirkan dengan membangun masyarakat miskin yang tinggal dipedesaan. Karena, desa pada umumnya identik dengan kemiskinan.

Tujuan dari pembangunan desa adalah untuk mencapai hidup yang sejahtera. Kesejahteraan sosial adalah suatu keadaan terpenuhinya segala bentuk kebutuhan hidup, khususnya yang bersifat mendasar seperti makanan, pakaian, perumahan, pendidikan, dan perawatan kesehatan. Pengertian di atas menempatkan kesejahteraan sosial menjadi tujuan (end) dari suatu pembangunan. (Wiryanto Yomo dan Gunter Wehner, 1973).

• Ketidakmampuan menyesuaikan diri. • Kesehatan yang buruk.

• Kurang atau tidak adanya pengisian waktu senggang dan sarana rekreasi. • Kondisi sosial, penyediaan dan pengelolaan pelayanan sosial yang kurang

atau tidak baik.

Permasalahan kesejahteran sosial juga terjadi di Desa Tukka Dolok Kecamatan Pakkat Kabupaten HUMBAHAS. Dalam mengatasi permasalahan di atas melibatkan berbagai pihak seperti pihak pemerintah dan swasta. Pogram- pemerintah untuk mendorong pembangunan perekonomian masyarakat pedesaan, dilakukan oleh masing-masing departemen maupun antar departemen seperti program PNPM Mandiri, Kelompok tani, pemberian BLT (Bantuan langsung Tunai), RASKIN (Beras Miskin) dan ASKESKIN (Asuransi Kesehatan Miskin).

Pada umumnya proyek-proyek yang digulirkan hanya pemberian bantuan fisik kepada masyarakat. Sehingga ketika proyek berakhir maka keluaran proyek tersebut sudah tidak berfungsi atau bahkan hilang. Beberapa faktor yang mempengaruhi kegagalan proyek tersebut antara lain, yaitu: (1) ketidaktepatan antara kebutuhan masyarakat dan bantuan yang diberikan (2) paket proyek tidak dilengkapi dengan ketrampilan yang mendukung (3) tidak ada kegiatan monitoring yang terencana (4) tidak ada kelembagaan di tingkat masyarakat yang melanjutkan proyek.

Pardomuan Pakkat. CU tersebut terletak di pusat Kecamatan Pakkat, yaitu: Jl. Ahmad Yani No. 9 Pakkat Credit Union atau koperasi kredit Pardomuan sangat berkembang pesat di masyarakat. Sekarang ini, CU Pardomuan tidak hanya beroperasi di Kecamatan Pakkat saja, melainkan telah merambah ke kecamatan lain di Kabupaten Humbang Hasundutan (HUMBAHAS) bahkan telah tersebar ke Kabupaten Tapanuli Tengah.

Perkembangan CU yang sangat pesat juga diikuti oleh peningkatan taraf hidup anggota yang semakin baik. Pada umumnya, masyarakat cenderung memutuskan untuk meminjam ke CU Pardomuan, apabila masyarakat membutuhkan uang dengan jumlah yang besar. Hal ini disebabkan kemudahan yang ditawarkan oleh CU Pardomuan seperti bunga pinjaman yang relatif kecil serta lama pinjaman dapat ditentukan oleh peminjam. Jika pinjaman dilakukan pada teman atau kerabat, lama pinjaman biasanya dilakukan pada waktu yang singkat. Jika pinjaman dilakukan ke Bank bunga pinjaman lebih tinggi bila dibandingkan dengan bunga pinjaman ke CU Pardomuan.

3.1. Credit Union Sebagai Usaha Pemutus Rantai Kemiskinan

oleh pemerintah sendiri tetapi juga menjadi tanggung jawab bersama segenap pelaku ekonomi dan masyarakat secara keseluruhan.

Keadaan kemiskinan umumnya diukur dengan tingkat pendapatan, dan pada dasarnya dapat dibedakan menjadi kemiskinan absolut dan kemiskinan relatif. Seseorang dikatakan miskin secara absolut apabila tingkat pendapatannya lebih rendah daripada garis kemiskinan absolut atau dengan kata lain jumlah pendapatannya tidak cukup untuk memenuhi kebutuhan hidup minimum yang dicerminkan oleh garis kemiskinan absolut tersebut. Sedangkan kemiskinan relatif adalah adanya perbandingan pendapatan diantara masyarakat, di mana ada sebagian masyarakat yang memiliki tingkat pendapatan lebih tinggi dari garis kemiskinan dan bahkan lebih tinggi lagi atau disebut dengan orang kaya. Masyarakat yang tingkat pendapatannya lebih rendah dari masyarakat lain maka ia merasa dia miskin.

Jika dilihat dari pola waktunya, kemiskinan di suatu daerah dapat digolongkan menjadi 4 (empat) golongan antara lain:

1. Persistent Poverty adalah kemiskinan yang turun-temurun. Kemiskinan ini

terjadi di daerah-daerah yang kritis sumber daya alamnya, atau daerah terisolasi.

2. Cyclical Poverty adalah kemiskinan yang mengikuti pola siklus ekonomi

secara keseluruhan.

3. Seasonal Poverty adalah kemiskinan musiman seperti yang sering terjadi

4. Accidental Poverty adalah kemiskinan karena terjadinya bencana alam

atau dampak dari suatu kebijakan yang menyebabkan menurunnya tingkat kesejahteraan suatu masyarakat. (Ginandjar Kartasasmita, 1966:234-236). Kemiskinan terjadi karena keterbelakangan, ketidaksempurnaan pasar dan kurangnya modal menyebabkan rendahnya produktifitas. Karena produktifitas rendah maka pendapatan juga rendah sehingga berimplikasi pada rendahnya tabungan dan investasi. Rendahnya investasi berakibat pada keterbelakangan yang membentuk lingkaran kemiskinan yang tidak ada putusnya. Akhirnya Si miskin tetap miskin bahkan semakin terjerat dalam “kubangan kemiskinan” karena mereka mendapatkan “bantuan” berupa pinjaman dari lintah darat, tengkulak atau perantara yang menagih cicilan dengan bunga yang tinggi. Kondisi kemiskinan di atas membuat Friedrich Wilhem Raiffeisien membentuk credit

union untuk membantu masyarakat keluar dari kemiskinan pertengahan abad 19 di

Jerman Barat. Lahirnya credit union ini tersebar ke Indonesia melalui misionaris Katolik dan Protestan. (Edi Petebang, 2010)

Credit union merupakan cara yang jitu untuk memutus rantai kemiskinan.

Credit union membuka akses kepada orang-orang miskin tanpa persyaratan yang

Pada prinsipnya suatu CU tidak memberikan modal yang tinggi kepada anggotanya, tetapi relatif membuka distribusi modal secara luas kepada masyarakat miskin. Sebab, credit union adalah milik semua anggota. CU tidak memberikan modal yang tinggi hanya kepada satu orang saja seperti yang dilakukan oleh bank-bank formal melainkan kepada semua anggota.

3.2. Sosialisasi CU Pardomuan

CU Pardomuan melakukan sosialisasi terhadap masyarakat dengan cara melakukan promosi – promosi ke berbagai daerah. Promosi itu dilakukan bersamaan dengan pendidikan. Promosi tersebut berisikan program – program yang akan dilakukan oleh CU Pardomuan seperti pemberian DAKESMA pada anggota, cara kerja CU, manfaat menjadi anggota CU dan sebagainya. Promosi tersebut dilakukan oleh pengurus – pengurus CU seperti manager, pengawas, bendahara dan karyawan lainnya.

3.2.1. Sosialisasi Untuk Merekrut Anggota

Perekrutan anggota dilakukan dengan cara mempromosikan CU Pardomuan kepada masyarakat lain yang bukan anggota. Perekrutan ini bisa dilakukan semua anggota dan pengurus–pengurus CU Pardomuan. Anggota CU memperoleh pengetahuan tentang CU Pardomuan melalui pendidikan serta pengalaman selama menjadi anggota.

kesulitan dalam masalah ekonomi maka kerabat atau teman – temannya menyarakan agar masuk menjadi anggota CU pardomuan. Sehingga dikemudian hari tidak susah lagi dalam memperoleh modal.

Selain itu masyarakat diajak agar suami – istri sama – sama masuk menjadi anggota. Tujuannya adalah agar peminjaman dapat dilakukan dari simpanan yang dari suami atau istri. Jika anggota telah melakukan pinjaman dan membutuhkan modal lagi maka dapat dilakukan pinjaman lagi baik itu dari simpanan istri ataupun suami. Keuntungan lain adalah apabila anggota meninggal dunia maka akan mendapatkan dakesma dan daperma. Sehingga keluarga yang ditinggalkan dapat terbantu penanggulangan dana dalam upacara kematian yang diselenggarakan.

3.2.2. Sosialisasi Sistem Perkreditan CU Padomuan

Agar masyarakat lebih tertarik menjadi anggota maka pengurus, pengawas, karyawan dan ketua lingkungan melakukan sosialisasi kepada masyarakat bahwa perkreditan atau peminjaman ke CU Pardomuan memberikan kemudahan kepada anggotanya. Sosialisasi ini juga dapat dilakukan oleh anggota-anggota yang mengetahui sistem perkreditan CU Pardomuan. Untuk lebih jelasnya berikut adalah sistem perkreditan CU Pardomuan :

3.2.2.1. Prosedur Peminjaman