ANALISIS PENGUKURAN KINERJA PENGELOLAAN

KEUANGAN PEMERINTAH DAERAH

KABUPATEN BATU BARA

TESIS

Oleh

JOY LAND DE FARCI

097003060/PWD

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

M E D A N

2012

SE K

O L

A

H

P A

S C

A S A R JA N

ANALISIS PENGUKURAN KINERJA PENGELOLAAN

KEUANGAN PEMERINTAH DAERAH

KABUPATEN BATU BARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Perencanaan Pembangunan Wilayah dan Pedesaan

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

JOY LAND DE FARCI

097003060/PWD

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGUKURAN KINERJA PENGELOLAAN KEUANGAN PEMERINTAH DAERAH KABUPATEN BATU BARA

Nama Mahasiswa : Joy Land De Farci Nomor Pokok : 097003060

Program Studi : Perencanaan Pembangunan Wilayah dan Pedesaan

Menyetujui, Komisi Pembimbing

(Prof. Erlina, SE. M.Si, Ph.D.Ak) (Dr. Drs. Rujiman, MA)

Ketua AnggotaKetua Program Studi, Direktur,

(Prof.Dr.lic.rer.reg.Sirojuzilam,SE) (Prof.Dr.Ir.A. Rahim Matondang,MSIE)

Telah diuji pada

Tanggal: 31 Juli 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, M.Si, Ph.D. Ak

Anggota : 1. Dr. Drs. Rujiman, MA

2. Prof. Dr.lic.rer.reg. Sirojuzilam, SE

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya

yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan

tinggi, dan sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat

yang pernah ditulis atau diterbitkan orang lain.

Sumber- sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas dalam daftar pustaka

Medan, Juli 2012

Yang membuat pernyataan

ANALISIS PENGUKURAN KINERJA PENGELOLAAN KEUANGAN PEMERINTAH DAERAH KABUPATEN

ABSTRAK

Implementasi otonomi daerah sebagai format kebijakan bidang pemerintahan diharapkan mampu memecahkan krisis keuangan pemerintah pusat. Sebelum era otonomi daerah diberlakukan, sumber daya keuangan pemerintah lokal atau daerah tergantung pada kemampuan keuangan pemerintah pusat yang dialokasikan dalam wujud tunjangan dan bantuan- bantuan keuangan untuk daerah guna membiayai pengembangan dan jabatan dalam pemerintah daerah. Otonomi daerah bertanggung jawab dan luas diarahkan untuk memberi penyisihan dana untuk pemerintah daerah guna mengembangkan dan mengatur daerah mereka sendiri. Dengan otonomi daerah, diharapkan pemerintah daerah harus lebih bebas dalam mengelola keuangan mereka sendiri dan lebih efisien lagi dalam mengatur sumber daya keuangan agar pembangunan diwilayah tersebut menjadi maksimal.

Penelitian ini dilaksanakan di wilayah kerja Pemerintah Kabupaten Batu Bara – Sumatera Utara. Penilaian kapasitas didasarkan pada sembilan bidang utama pengelolaan keuangan: (1) Kerangka peraturan perundangan daerah; (2) Perencanaan dan penganggaran; (3) Pengelolaan kas; (4) Pengadaan; (5) Akuntasi dan pelaporan; (6) Audit internal; (7) Hutang dan investasi publik; (8) Pengelolaan aset; dan (9) Audit eksternal dan pengawasan. Setiap bidang strategis dibagi menjadi satu sampai lima hasil dan terdapat serangkaian indikator yang membutuhkan jawaban ‘ya/tidak’ untuk setiap hasil. Hasil-hasil ini mencerminkan pencapaian yang diharapkan pada setiap bidang strategis dan indikator digunakan untuk menilai sejauh mana keberhasilan pemerintah kabupaten Batu Bara dalam mencapai hasil tersebut. Kerangka PKP memberikan gambaran sekilas atas kapasitas pengelolaan keuangan untuk setiap pemerintah daerah, dengan fokus terhadap kebijakan, prosedur dan peraturan, dalam arti lingkungan pengelolaan keuangan dalam pemerintah daerah. Bidang-bidang yang menjadi kelemahan pemerintah daerah dalam pengelolaan keuangan sengaja di garis bawahi, sehingga dapat menunjukkan aspek- aspek apa saja yang perlu diperbaiki. Sebelum survei PKP dilaksanakan, pengetahuan mengenai kapasitas pemerintah daerah sangat terbatas. Oleh karena itu, diharapkan dengan adanya kajian ini dapat memberikan masukan untuk penilaian kapasitas keuangan di Kabupaten Batu Bara guna efisiensi dan efektifitas dalam penganggaran yang sesuai dengan rencana pembangunan yang telah ditetapkan.

ANALYSISFINANCIAL MANAGEMENT PERFORMANCE DISTRICT LOCAL GOVERNMENT

ABSTRACT

Implementation of regional autonomy as as a form of the government policy is expected to be able solve the financial crisis central government. Before the regional autonomy has been implemented, the financial resources of local or regional government depends on the ability of central government finances wich was allocated in the form of subsidy and financial aids for financing the development and public service. The extensive dab responsible regional autonomy is aimed to give the allowance to the regional governments to develop and manage their own areas. By regional autonomy, regioanal governments should be more independent ont heir own finances and more efficient in managing financial resources for development in the region are to be maximized.

The research was carried out in the working area of Batu Bara regency - North Sumatera. Capacity assessment is based on nine key areas of financial management: (1) the statutory framework, (2) Planning and budgeting, (3) Cash management, (4) Procurement, (5) accounting and reporting; (6) Internal Audit; ( 7) Debt and public investment; (8) Management of assets, and (9) external audit and oversight. Each strategic area is divided into one to five results and there are a series of indicators which require a yes / no 'to every result. These results reflect the expected achievement of each strategic area and the indicators used to assess the extent of Batu Bara Regency in achieving those results. Framework of PKP gives an overviewof the financial management capacity for each local government, with a focus on policies, procedures and regulations, in terms of financial management environment in local government. Areas of weakness in the financial management of local government deliberately underlined, so as to demonstrate aspects of what needs to be repaired. Before the PFM survey conducted, knowledge of local government capacity is limited. Therefore, This research can be expected to provide input for the assessment of financial capacity in Batu Bara regency to the efficiency and effectiveness in budgeting in accordance with a predetermined development plan.

KATA PENGANTAR

Puji syukur kita panjatkan kehadirat Allah SWT, berkat karunia dan rahmat- Nya penelitian yang berjudul “Analisis Pengukuran Kinerja Pengelolaan Keuangan Pemerintah Daerah Kabupaten Batu Bara” ini dapat diselesaikan. Penulisan tesis ini merupakan salah satu syarat untuk memperoleh gelar Magister Sains (M.Si) pada Program Studi Magister Perencanaan Pembangunan Wilayah dan Pedesaan Sekolah Pascasarjana Universitas Sumatera Utara.

Atas rampungnya tesis ini, penulis mengucapkan terima kasih kepada seluruh pihak yang turut memberikan bantuan dan dukungan, baik sewaktu penulis mengikuti proses perkuliahan maupun pada saat penulis melakukan penelitian. Ucapan terima kasih dan penghargaan yang tulus dan setinggi-tingginya penulis sampaikan kepada yang terhormat:

1. Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

2. Bapak Prof. Dr. lic.rer.reg. Sirojuzilam, SE selaku Ketua Program Studi Perencanaan Pembangunan Wilayah dan Pedesaan Sekolah Pascasarjana Universitas Sumatera Utara, serta sebagai Dosen Pembanding yang telah memberikan banyak masukan dan saran bagi kesempurnaan tesis ini.

3. Bapak Bapak Ir. Supriadi, MS selaku Sekretaris Program Studi Perencanaan Pembangunan Wilayah dan Pedesaan Sekolah Pascasarjana Universitas Sumatera Utara, dan sebagai Dosen Pembanding yang telah memberikan banyak arahan dan saran bagi kesempurnaan tesis ini.

4. Ibu Prof. Erlina, SE. M.Si, Ph.D.Ak dan Bapak Dr. Rujiman, MA selaku Komisi Pembimbing yang telah meluangkan waktu, tenaga, dan pikiran dengan ketulusan, keikhlasan, dan kesabaran telah banyak sekali membantu dalam hal penyusunan tesis ini sampai akhirnya bisa terselesaikan.

5. Bapak Agus Suryadi, S.Sos, M.Si, selaku Dosen Pembanding yang telah memberikan banyak masukan dan saran bagi kesempurnaan tesis ini.

6. Kepada seluruh dosen serta civitas akademika Sekolah Pascasarjana Universitas Sumatera Utara, yang telah memberikan bantuan kepada penulis dalam proses administrasi maupun kelancaran kegiatan akademik pada Program Studi PWD USU Medan.

6. Pemerintahan Kabupaten Batu Bara yang telah memberi izin kepada Penulis untuk melakukan penelitian di wilayah kerja tersebut.

7. Untuk Orang Tua tercinta Alm. Roland Farno dan Almh. Susi Sulastri, doa kami selalu menyertai.

8. Kepada kakak- kakak tersayang Rossy Elvira, Rossa Farcia dan Rosella faridz yang selalu bersama, saling mendukung dan saling membantu satu sama lain dalam menjalani kehidupan selama ini, no matter what they say.

semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah membantu penyelesaian tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna. Untuk itu dengan rendah hati penulis menerima saran dan kritik membangun dari semua pihak. Akhirnya dengan rahmat Allah SWT, tesis ini penulis persembahkan bagi semua pihak yang membacanya, dengan harapan dapat memberikan arti dan manfaat.

Sekian dan terimakasih.

Medan, Juni 2012 Penulis

RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Joy Land De Farci,SE

Tempat, Tgl. Lahir : Tangerang, 13 September 1984 Tinggi, Berat Badan : 176 cm/ 73 Kg

Jenis Kelamin : Laki-Laki

Pekerjaan : Pegawai Negeri Sipil Status Perkawinan : Belum Nikah

Agama : Islam

Pendidikan : S-1 Ekonomi Manajemen

PENDIDIKAN • Formal

1990 - 1996 : SD Negeri 1 Tangerang 1996 - 1999 : SLTP Negeri 4 Tangerang 1999 - 2002 : SMU Yuppentek 1 Tangerang

2002 - 2007 : Sekolah Tinggi Manajemen Transpor (STMT) Trisakti Jakarta

• Non Formal

2009 : Pelatihan Akuntansi Keuangan Daerah (AKD) selama 2 bulan di Pusdiklat Pasca Sarjana Universitas Indonesia

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian... BAB II TINJAUAN PUSTAKA... 9

2.1. Pengertian Sistem Pengelolaan Keuangan Daerah... 9

2.2. Tujuan Pengelolaan Keuangan Daerah... 11

2.3. Pengertian Anggaran Pendapatan dan Belanja Daerah ... 12

2.4. Prinsip- prinsip Penyusunan Anggaran... 14

2.5. Kinerja Pengelolaan Keuangan Daerah... 18

2.6. Penelitian Sebelumnya... 25

2.7. Kerangka Konseptual ... 26

BAB III METODE PENELITIAN... 29

3.1. Lokasi Penelitian ... 29

3.2. Desain Penelitian... 29

3.3. Tehnik Pengumpulan Data... 30

3.4. Analisis Data... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 34

4.1. Gambar Umum... 34

4.2. Tingkat Pengelolaan Keuangan... 35

4.2.1. Bidang Strategis 1 : Kerangka Peraturan Perundangan Daerah... 37

4.2.2. Bidang Strategis 2 : Perencanaan dan Pengganggaran... 40

4.2.3. Bidang Strategis 3 : Pengelolaan Kas... 46

4.2.4. Bidang Strategis 4 : Pengadaan Barang dan Jasa... 48

4.2.5. Bidang Strategis 5 : Akuntansi dan Pelaporan... 49

4.2.6. Bidang Strategis 6 : Audit Internal... 54

4.2.7. Bidang Strategis 7 : Hutang dan Investasi... 57

4.2.8. Bidang Strategis 8 : Pengelolaan Aset... 57

BAB V KESIMPULAN DAN SARAN... 62

5.1. Kesimpulan... 62

5.2. Saran... 63

DAFTAR TABEL

Nomor Judul Halaman

3.1. Kerangka Pengukuran – Bidang Strategis dan Indikator …….. 31

4.1. Tingkat Kinerja Pengelolaan Keuangan Daerh Kabupaten

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

ANALISIS PENGUKURAN KINERJA PENGELOLAAN KEUANGAN PEMERINTAH DAERAH KABUPATEN

ABSTRAK

Implementasi otonomi daerah sebagai format kebijakan bidang pemerintahan diharapkan mampu memecahkan krisis keuangan pemerintah pusat. Sebelum era otonomi daerah diberlakukan, sumber daya keuangan pemerintah lokal atau daerah tergantung pada kemampuan keuangan pemerintah pusat yang dialokasikan dalam wujud tunjangan dan bantuan- bantuan keuangan untuk daerah guna membiayai pengembangan dan jabatan dalam pemerintah daerah. Otonomi daerah bertanggung jawab dan luas diarahkan untuk memberi penyisihan dana untuk pemerintah daerah guna mengembangkan dan mengatur daerah mereka sendiri. Dengan otonomi daerah, diharapkan pemerintah daerah harus lebih bebas dalam mengelola keuangan mereka sendiri dan lebih efisien lagi dalam mengatur sumber daya keuangan agar pembangunan diwilayah tersebut menjadi maksimal.

Penelitian ini dilaksanakan di wilayah kerja Pemerintah Kabupaten Batu Bara – Sumatera Utara. Penilaian kapasitas didasarkan pada sembilan bidang utama pengelolaan keuangan: (1) Kerangka peraturan perundangan daerah; (2) Perencanaan dan penganggaran; (3) Pengelolaan kas; (4) Pengadaan; (5) Akuntasi dan pelaporan; (6) Audit internal; (7) Hutang dan investasi publik; (8) Pengelolaan aset; dan (9) Audit eksternal dan pengawasan. Setiap bidang strategis dibagi menjadi satu sampai lima hasil dan terdapat serangkaian indikator yang membutuhkan jawaban ‘ya/tidak’ untuk setiap hasil. Hasil-hasil ini mencerminkan pencapaian yang diharapkan pada setiap bidang strategis dan indikator digunakan untuk menilai sejauh mana keberhasilan pemerintah kabupaten Batu Bara dalam mencapai hasil tersebut. Kerangka PKP memberikan gambaran sekilas atas kapasitas pengelolaan keuangan untuk setiap pemerintah daerah, dengan fokus terhadap kebijakan, prosedur dan peraturan, dalam arti lingkungan pengelolaan keuangan dalam pemerintah daerah. Bidang-bidang yang menjadi kelemahan pemerintah daerah dalam pengelolaan keuangan sengaja di garis bawahi, sehingga dapat menunjukkan aspek- aspek apa saja yang perlu diperbaiki. Sebelum survei PKP dilaksanakan, pengetahuan mengenai kapasitas pemerintah daerah sangat terbatas. Oleh karena itu, diharapkan dengan adanya kajian ini dapat memberikan masukan untuk penilaian kapasitas keuangan di Kabupaten Batu Bara guna efisiensi dan efektifitas dalam penganggaran yang sesuai dengan rencana pembangunan yang telah ditetapkan.

ANALYSISFINANCIAL MANAGEMENT PERFORMANCE DISTRICT LOCAL GOVERNMENT

ABSTRACT

Implementation of regional autonomy as as a form of the government policy is expected to be able solve the financial crisis central government. Before the regional autonomy has been implemented, the financial resources of local or regional government depends on the ability of central government finances wich was allocated in the form of subsidy and financial aids for financing the development and public service. The extensive dab responsible regional autonomy is aimed to give the allowance to the regional governments to develop and manage their own areas. By regional autonomy, regioanal governments should be more independent ont heir own finances and more efficient in managing financial resources for development in the region are to be maximized.

The research was carried out in the working area of Batu Bara regency - North Sumatera. Capacity assessment is based on nine key areas of financial management: (1) the statutory framework, (2) Planning and budgeting, (3) Cash management, (4) Procurement, (5) accounting and reporting; (6) Internal Audit; ( 7) Debt and public investment; (8) Management of assets, and (9) external audit and oversight. Each strategic area is divided into one to five results and there are a series of indicators which require a yes / no 'to every result. These results reflect the expected achievement of each strategic area and the indicators used to assess the extent of Batu Bara Regency in achieving those results. Framework of PKP gives an overviewof the financial management capacity for each local government, with a focus on policies, procedures and regulations, in terms of financial management environment in local government. Areas of weakness in the financial management of local government deliberately underlined, so as to demonstrate aspects of what needs to be repaired. Before the PFM survey conducted, knowledge of local government capacity is limited. Therefore, This research can be expected to provide input for the assessment of financial capacity in Batu Bara regency to the efficiency and effectiveness in budgeting in accordance with a predetermined development plan.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Semangat reformasi telah mendorong para pemimpin bangsa Indonesia

ntuk melakukan perubahan secara holistik terhadap pelaksaaan pemerintahan orde

baru. Keinginan untuk melakukan perubahan terakumulasi dan menjadi suatu

kekuatan gerak yang tidak dapat dibendung akibat sistem penyelenggaraan

pemerintahan orde baru yang dianggap telah menyimpang dari semangat

konstitusi, tertutup, otoriter dan sentralistik.

Reformasi yang telah bergulir sejak tahun 1998 hingga sekarang telah

merubah sistem penyelenggaran pemerintahan dan ketatanegaraan secara

fundamental. Hal tersebut terlihat dari amandemen Undang-Undang Dasar 1945

yang telah dilakukan sebanyak tiga kali sejak reformasi. Sejalan dengan hal

tersebut, Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

juga mengamanahkan bahwa pemberian otonomi kepada daerah dimaksudkan

untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan

pelayanan, pemberdayaan dan peran serta masyarakat. Pemberian otonomi kepada

daerah juga dimaksudkan untuk meningkatkan daya saing daerah dalam

mengembangkan daerahnya dan kemajuan daerahnya dengan memperhatikan

prinsip-prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan

serta potensi dan keanekaragaman daerah. Dalam penyelenggaraan pemerintahan,

mempunyai hak dan kewajiban untuk mewujudkan peningkatan kesejahteraan

masyarakat di wilayah kerjanya masing-masing.

Kabupaten Batu Bara merupakan suatu daerah pemekaran dari Kabupaten

Asahan yakni berdasarkan Undang-Undang Republik Indonesia Nomor 5 Tahun

2007 tentang Pembentukan Kabupaten Batu Bara di Propinsi Sumatera Utara.

Ibukota Kabupaten Batu Bara berada di Lima Puluh. Kabupaten Batu Bara terdiri

dari 7 kecamatan yaitu Sei Balai, Tanjung Tiram, Talawi, Lima Puluh, Air Putih,

Sei Suka dan Medang Deras.

Sebagai salah satu Kabupaten baru di wilayah Provinsi Sumatera Utara

yang telah berjalan kurang lebih 5 Tahun, masih banyak kendala yang dihadapi

oleh Pemerintahan Kabupaten Batu Bara dalam hal peyelenggarakan

pemerintahan dan pembangunan serta memberikan pelayanan kepada masyarakat.

Khususnya dalam hal pengelolaan keuangan yang akuntabel dan transparasi demi

terwujudnya Pemerintahan yang good governance. Keterbatasan SDM keuangan

dan Rendahnya SDM aparat merupakan salah satu penyebab masih buruknya

pengelolaan keuangan di Kabupaten Batu Bara

Namun bukan hanya keterbatasan SDM yang memicu belum akuntabelnya

pengelolaan keuangan Pemerintah Kabupaten Batu Bara, ada beberapa persoalan

lain adalah seperti keterlambatan pengesahan APBD. Penyebab dari terlambatnya

pengesahan APBD ini disebabkan oleh beberapa hal seperti penetapan alokasi

anggaran dari pusat ke daerah yang terlambat diterima di daerah sehingga proses

penetapan APBD Kabupaten Batu Bara menjadi terlambat. Beragam tantangan

yang dihadapi pemerintah Kabupaten Batu Bara dalam reformasi anggaran dan

peraturan yang saling bertentangan yang dikeluarkan oleh departemen di tingkat

nasional, kesulitan muncul dalam keseluruhan siklus keuangan pemerintah

Kabupaten Batu Bara. Mulai dari pengesahan anggaran sampai ke penyusunan

laporan keuangan, yang disebabkan oleh kompleksitas peraturan, kurangnya

sumber daya manusia, tidak adanya koordinasi dan belum memadainya teknologi

yang digunakan padahal dokumen perencanaan dan anggaran tertentu telah

disiapkan oleh Satuan Kerja Perangkat Daerah (SKPD). Hal ini menyulitkan

pemerintah Kabupaten Batu Bara karena kurangnya kompetensi teknis pada

tingkat tersebut.

Dalam sistem akuntansi pemerintah yang nyata, meski dilakukan

pencatatan transaksi dengan basis kas namun telah diadaptasi sedemikian rupa

untuk menghasilkan laporan keuangan dalam format yang digunakan untuk

akuntansi berbasis akural. Dalam sistem ini laporan penggunaan anggaran disusun

berdasarkan catatan-catatan transaksi. Namun untuk mengubah transaksi berbasis

kas ke bentuk laporan yang berbasis akural membutuhkan proses yang menyita

waktu untuk memeriksa semua transaksi pendapatan dan belanja, dimana untuk

ukuran pemerintah normal dapat mencapai ribuan transaksi, diantaranya adalah

penggolongan beberapa jenis pendapatan, pencatatan biaya perolehan asset,

perlakuan atas investasi jangka pendek dan pembayaran kembali kelebihan pajak

dan retribusi. Beragam laporan keuangan tidak sesuai dengan struktur anggaran

yang ditetapkan. Namun dengan berjalannya waktu, Pemerintah Kabupaten Batu

Bara telah memperbaiki sistem pengelolaan keuangan.

Terkait dengan Penyelenggaraan anggaran di daerah Pemerintah Indonesia

pusat maupun pada pemerintah daerah dengan ditetapkannya paket

undang-undang bidang keuangan negara, yaitu UU 17 Tahun 2003 tentang Keuangan

Negara serta UU 1 Tahun 2004 tentang Perbendaharaan Negara. Peraturan

perundang-undangan tersebut menyatakan bahwa Gubernur /Bupati /Walikota

menyampaikan rancangan peraturan daerah tentang pertanggungjawaban

pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa

oleh Badan Pemeriksa Keuangan, selambat-lambanya 6 (enam) bulan setelah

tahun anggaran berakhir. Pertanggung jawaban tersebut dituangkan dalam

Laporan Keuangan yang disusun dan disajikan sesuai dengan Standar Akuntansi

Pemerintahan (PP 71 tahun 2010). Disamping Undang-undang dan peraturan

pemerintah tersebut, Menteri Dalam Negeri mengeluarkan Permendagri No 13

Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana telah

diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 Tentang

Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang

Pedoman Pengelolaan Keuangan Daerah. Pada Intinya semua peraturan tersebut

menginginkan adanya akuntabilitas serta transparansi dalam pengelolaan

keuangan daerah.

Desentralisasi melahirkan otonomi daerah yang bertujuan untuk

memaksimalkan pelayananan dan lebih mendekatkan fungsi pemerintahan kepada

masyarakat. Kebijakan otonomi daerah yang dicanangkan pemerintah pusat

tanggal 1 Januari 2001 menciptakan terbentuknya pemerintah daerah otonom di

Indonesia yang diharapkan mampu meningkatkan akselerasi pembangunan dalam

usaha pencapaian tujuan negara yaitu masyarakat adil dan makmur. Bratakusumah

kewenangan dari pemerintah pusat kepada daerah dalam rangka desentralisasi dan

dekonsentrasi disertai dengan pengalihan sumber daya manusia, dan sarana serta

pengalokasian anggaran yang diperlukan untuk kelancaran pelaksanaan

penyerahan dan pelimpahan kewenangan tersebut. Untuk itu sangat dibutuhkan

regulasi dalam perencanaan menajemen keuangan pemerintah yang profesional.

Pembangunan daerah Kabupaten Batubara merupakan bagian integral dari

pembangunan nasional yang dilakukan secara terus-menerus untuk menuju ke

arah perubahan yang lebih baik. Adanya perubahan paradigma dalam

penyelenggaraan pemerintahan menuntut pihak pemerintah daerah untuk lebih

mengutamakan prinsip-prinsip penyelenggaraan otonomi daerah yang

memperhatikan aspek demokrasi, keadilan, pemerataan serta potensi daerah. Pada

era otonomi daerah paradigma baru dalam pembangunan daerah, keberhasilan

pembangunan tidak lagi hanya diukur dari kemajuan fisik yang diperoleh atau

berapa besar Pendapatan Asli Daerah (PAD) yang dapat diterima.

Pada umumnya ada tiga permasalahan yang biasa dihadapi pemerintan

daerah yaitu ketidakefektifan, inefesiensi dan private inurement (penggunaan

dana untuk kepentingan individu). Hal ini disebabkan karena tidak terdapat

mekanisme dasar pertanggungjawaban yang baku seperti organisasi bisnis.

Organisasi pemerintahan tidak mengenal kepemilikan (self interest) yang dapat

memaksakan pencapaian tujuan. Pemerintah daerah juga tidak mementingkan

faktor persaingan yang seringkali digunakan sebagai alat untuk meningkatkan

efesiensi, disamping itu, pemerintah daerah tidak memilki barometer keberhasilan

seperti pada organisasi bisnis sehingga sulit untuk menentukan tingkat

Menilik pada konteks desentralisasi sebagai pelimpahan wewenang

pemerintah pusat kepada pemerintah daerah, konsekuensinya adalah adanya

alokasi penyediaan barang publik pada pemerintah daerah dari pemerintah pusat.

Selain itu, juga akan mempengaruhi tanggung jawab dan hubungan keuangan

antara pemerintah pusat pusat dan daerah (intergovernmental fiscal relations).

Hubungan keuangan antar pemerintah merujuk pada hubungan keuangan antara

berbagai tingkatan pemerintah dalam suatu negara dalam kaitannya dengan

distribusi pendapatan negaradan pola pengeluarannya termasuk kekuasaan. Mulai

dari tingkat pemerintahan yang lebih tinggi terhadap tingkat pemerintahan yang

lebih rendah. Implikasi langsungnya adalah meningkatnya pendanaan oleh

pemerintah daerah dalam melaksanakan pembangunan. Sebelum era otonomi dan

desentralisasi, pendanaan utama pemerintah daerah berasal dari pemerintah pusat

dan PAD dengan pajak dan retribusi sebagai instrumen utama penerimaan daerah.

Situasi ini menjadi semakin kompleks mengingat kondisi geografis Indonesia

yang berupa negara kepulauan dengan berbagai keanekaragamannya, sehingga

potensi kesenjangan keuangan antar daerah (horizontal) semakin besar. Potensi

daerah baik berupa sumber daya alam (SDA) maupun sumber daya manusia

(SDM) tidak tersebar secara merata pada tiap-tiap daerah otonom. Permasalahan

horizontal (antar pemerintah daerah) kemudian muncul dalam hal upaya

mengumpulkan sumber pendanaan untuk biaya pembangunan. Pemerintah pusat

berupaya untuk mengurangi kesejangan ini dengan mengeluarkan UU No. 33

Tahun 2004 tentang Dana Perimbangan yang terdiri dari Dana Bagi Hasil (DBH),

Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Pemberian dana

(antara pemerintah pusat dengan pemerintah daerah) dan horizontal (antar

pemerintah daerah), sekaligus untuk membantu daerah dalam membiayai

pengeluaran pembangunannya.

Berdasarkan uraian diatas, peneliti akan melakukan penelitian dengan

judul “Pengukuran Kinerja Pengelolaan Keuangan Pemerintah Daerah di

Kabupaten Batu Bara”

1.2. Perumusan Masalah

Di antara pertanyaan mendasar, yang perlu diperhatikan adalah:

1. Bagaimana tingkat pengelolaan keuangan Pemerintah Kabupaten Batu Bara?

2. Faktor- faktor apa saja yang memengaruhi kualitas kinerja pengelolaan

keuangan Pemerintah Kabupaten Batu Bara?

1.3. Tujuan penelitian

Berdasarkan rumusan permasalahan di sebelumnya, maka penelitian ini

dilakukan dengan tujuan sebagai berikut:

1. Untuk mengetahui tingkat pengelolaan keuangan Pemerintah Kabupaten Batu

Bara.

2. Untuk mengetahui Faktor- faktor apa saja yang mempengaruhi kualitas kinerja

pengelolaan keuangan Pemerintah Kabupaten Batu Bara.

1.4. Manfaat Penelitian

1. Bagi Pemerintah Kabupaten Batu Bara merupakan sebagai bahan informasi

dan pertimbangan mengenai kinerja keuangan daerah agar dapat meningkatkan

kinerja keuangannya.

2. Bagi Penulis merupakan penambahan wawasan dalam khasanah bidang ilmu

3. Sebagai bahan masukan bagi peneliti lain yang terkait dengan pengukuran

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Sistem Pengelolaan Keuangan Daerah

Sebelum menguraikan sistem pengelolaan keuangan daerah terlebih

dahulu dikemukakan pendapat mengenai pengertian sistem itu sendiri. Adapun

pengertian sistem menurut Cole adalah suatu kerangka dari prosedur-prosedur

yang saling berhubungan yang disusun sesuai dengan suatu skema yang

menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari suatu

organisasi, sedangkan prosedur adalah suatu urut-urutan pekerjaan kerani

(clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih,

disusun untuk menjamin adanya perlakuan yang seragam terhadap

transaksi-transaksi yang terjadi dalam suatu organisasi (Baridwan, 1991;3).

Berdasarkan pengertian tersebut di atas maka salah satu unsur yang paling

penting dalam penyelenggaraan pemerintahan dan pembangunan di daerah adalah

sistem atau cara pengelolaan keuangan daerah secara berdayaguna dan

berhasilguna. Hal tersebut diharapkan agar sesuai dengan aspirasi pembangunan

dan tuntutan masyarakat yang semakin berkembang akhir- akhir ini.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan

pengawasan keuangan daerah. Pengelolaan keuangan daerah yang diatur dalam

peraturan menteri ini meliputi kekuasaan pengelolaan keuangan daerah, azas umum

dan struktur APBD, penyusunan rancangan APBD, penetapan APBD, penyusunan

APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan daerah,

akuntansi keuangan daerah, pertanggungjawaban pelaksanaan APBD, pembinaan

dan pengawasan pengelolaan keuangan daerah, kerugian daerah, dan pengelolaan

keuangan BLUD.

Pengelolaaan keuangan daerah dimulai dengan perencanaan /penyusunan

anggaran pendapatan belanja daerah (APBD). APBD disusun sesuai dengan

kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah.

Penyusunan APBD sebagaimana berpedoman kepada RKPD dalam rangka

mewujudkan pelayanan kepada masyarakat untuk tercapainya tujuan bernegara.

APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi,

distribusi, dan stabilisasi. APBD, perubahan APBD, dan pertanggungjawaban

pelaksanaan APBD setiap tahun ditetapkan dengan peraturan daerah. APBD yang

disusun oleh pemerintah daerah telah mengalami perubahan dari yang bersifat

incramental menjadi anggaran berbasis kinerja sesuai dengan tuntutan reformasi.

Anggaran berbasis kinerja dikenal dalam pengelolaan keuangan daerah

sejak diterbitkannya PP nomor 105 tahun 2000 yang dalam pasal 8 dinyatakan

bahwa APBD disusun dengan pendekatan kinerja. Penerapan anggaran berbasis

kinerja pada instansi pemerintah di Indonesia dicanangkan melalui pemberlakuan

UU nomor 17 tahun 2003 tentang keuangan negara dan diterapkan secara

bertahap mulai tahun anggaran 2005

Dilihat dari aspek masyarakat (customer) dengan adanya peningkatan

pelayanan dan kesejahteraan masyarakat yang semakin baik maka dapat

meningkatnya tuntutan masyarakat akan pemerintah yang baik, hal ini menjadi

terutama dalam menyediakan layanan prima bagi seluruh masyarakat. Dilihat dari

sisi pengelolaan keuangan daerah khususnya Pendapatan Asli Daerah (PAD)

maka kontribusi terhadap APBD meningkat tiap tahun anggaran hal ini didukung

pula dengan tingkat efektivitas dari penerimaan daerah secara keseluruhan

sehingga adanya kemauan dari masyarakat untuk membayar kewajibannya kepada

Pemerintah Daerah dalam bentuk pajak dan retribusi.

Aspek sumber daya manusia (SDM) adanya kemampuan aparat pengelola walaupun belum memadai dalam jumlah sesuai dengan kebutuhan tiap unit/satuan kerja daerah tetapi dalam pengelolaan keuangan daerah dapat memberikan pelayanan yang sebaik mungkin kepada masyarakat. Hal ini dapat dilihat dari kontribusi penerimaan daerah sendiri serta tingkat efektivitas dan efisiensi yang semakin meningkat tiap tahun anggaran namun demikian perlu ada pembenahan dalam arti daerah harus memanfaatkan kewenangan yang diatur dalam Undang-undang Republik Indonesia Nomor 22 Tahun 1999 tentang Pemerintahan Daerah pasal 76 yaitu daerah mempunyai kewenangan untuk melakukan pengangkatan, pemindahan, pemberhentian, penetapan pensiun, gaji, tunjangan dan kesejahteraan pegawai serta pendidikan dan pelatihan sesuai dengan kebutuhan dan kemampuan daerah yang ditetapkan dengan peraturan daerah berdasarkan peraturan perundang- undangan.

2.2. Tujuan pengelolaan keuangan daerah

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan

daerah itu sendiri dengan prinsip-prinsip pengelolaan keuangan daerah menurut

(Devas,dkk,1987; 279-280) adalah sebagai berikut

a. Tangung jawab (Accountability)

Pemerintah daerah harus mempertanggungjawabkan keuangannya kepada

lembaga atau orang yang berkepentingan yang sah, lembaga atau orang itu

termasuk pemerintah pusat, DPRD, Kepala Daerah dan masyarakat umum.

Adapun unsur-unsur penting dalam tanggung jawab adalah mencakup

keabsahan yaitu setiap transaksi keuangan harus berpangkal pada wewenang

kekayaan uang dan barang serta mencegah terjadinya penghamburan dan

penyelewengan dan memastikan semua pendapatan yang sah benar-benar

terpungut jelas sumbernya dan tepat penggunaanya.

b. Mampu memenuhi kewajiban keuangan

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu

melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka

panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan

c. Kejujuran

Hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus

diserahkan kepada pegawai yang betul-betul jujur dan dapat dipercaya.

d. Hasil guna (Efektif) dan daya guna (efisien)

Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa

sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk

mencapai tujuan pemerintah daerah dengan biaya yang serendah- rendahnya

dan dalam waktu yang secepat- cepatnya.

e. Pengendalian

Para aparat pengelola keuangan daerah, DPRD dan petugas pengawasan harus

melakukan pengendalian agar semua tujuan tersebut dapat tercapai.

2.3. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)

Dengan berlandaskan pada dasar hukum di atas maka penyusunan APBD

sebagai rencana kerja keuangan adalah sangat penting dalam rangka

penyelenggaraan fungsi daerah otonom. Dari uraian tersebut boleh dikatakan

bahwa APBD sebagai alat / wadah untuk menampung berbagai kepentingan

program, di mana pada saat tertentu manfaatnya benar-benar dirasakan oleh

masyarakat umum.

Menurut Menteri Negara Otonomi Daerah Republik Indonesia dan

PAU-SE (Universitas Gadjah Mada) menyebutkan bahwa Anggaran Pendapatan dan

Belanja Daerah (APBD) pada hakekatnya merupakan instrumen kebijakan yang

dipakai, sebagai alat untuk meningkatkan pelayanan umum dan kesejahteraan

masyarakat di daerah. Oleh karena itu, DPRD dan pemerintah daerah harus

berupaya secara nyata dan terstruktur guna menghasilkan APBD yang dapat

mencerminkan kebutuhan riil masyarakat sesuai dengan potensi masing-masing

daerah serta dapat memenuhi tuntutan terciptanya anggaran daerah yang

berorientasi pada kepentingan dan akuntabilitas publik. Suatu anggaran yang telah

direncanakan dengan baik hendaknya disertai dengan pelaksanaan yang tertib dan

disiplin sehingga tujuan atau sasarannya dapat dicapai secara berdaya guna dan

berhasil guna.

Mardiasmo (1999: 11) mengemukakan bahwa salah satu aspek dari

pemerintah daerah yang harus diatur secara hati-hati adalah masalah pengelolaan

keuangan daerah dan anggaran daerah. Anggaran daerah atau Anggaran

Pendapatan dan Belanja Daerah merupakan instrumen kebijakan yang utama bagi

pemerintah daerah sebagai instrumen kebijakan, anggaran daerah menduduki

posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas pemerintah

daerah. Anggaran Daerah seharusnya dipergunakan sebagai alat untuk

menentukan besarnya pendapatan dan pengeluaran, alat bantu pengambilan

keputusan dan perencanaan pembangunan, alat otoritas pengeluaran di masa yang

semua aktivitas di berbagai unit kerja. Penentuan besarnya

penerimaan/pendapatan dan pengeluaran/belanja daerah tidak terlepas dari

peraturan perundang-undangan yang berlaku.

Sumber- sumber penerimaan daerah terdiri dari 4 bagian, yakni :

a. Pendapatan Asli Daerah yaitu hasil pajak daerah, hasil retribusi daerah, hasil

perusahaan milik daerah, dan lain-lain pendapatan daerah yang sah;

b. Dana Perimbangan;

c. Pinjaman Daerah dan ;

d. Lain- lain Pendapatan Daerah yang sah.

Selanjutnya dalam Peraturan Pemerintah Republik Indonesia Nomor 105

Tahun 2000 juga menyebutkan bahwa, penerimaan daerah adalah semua

penerimaan kas daerah dalam periode tahun anggaran tertentu. Pendapatan daerah

adalah semua penerimaan kas daerah dalam periode tahun anggaran tertentu yang

menjadi hak daerah. Pengeluaran daerah adalah semua pengeluaran kas daerah

dalam periode tahun anggaran tertentu. Belanja daerah adalah semua pengeluaran

kas daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah.

2.4. Prinsip-prinsip Penyusunan Anggaran Daerah

Menurut Menteri Negara Otonomi Daerah Republik Indonesia dan

PAU-SE (Universitas Gadjah Mada) terdiri dari :

a. Keadilan anggaran

Keadilan merupakan salah satu misi utama yang diemban pemerintah daerah

dalam melakukan berbagai kebijakan, khususnya yang berkaitan dengan

pengelolaan anggaran daerah. Pelayanan umum akan meningkat dan

distribusi dalam pengelolaan anggaran telah dilakukan dengan benar, baik

melalui alokasi belanja maupun mekanisme perpajakan serta retribusi yang

lebih adil dan transparan. Hal tersebut mengharuskan pemerintah daerah untuk

merasionalkan pengeluaran atau belanja secara adil untuk dapat dinikmati

hasilnya secara proporsional oleh para wajib pajak, retribusi maupun

masyarakat luas. Penetapan besaran pajak daerah dan retribusi daerah harus

mampu menggambarkan nilai-nilai rasional yang transparan dalam

menentukan tingkat pelayanan bagi masyarakat daerah;

b. Efisiensi dan efektivitas anggaran

Hal yang perlu diperhatikan dalam prinsip ini adalah bagaimana

memanfaatkan uang sebaik mungkin agar dapat menghasilkan perbaikan

pelayanan kesejahteraan yang maksimal guna kepentingan masyarakat. Secara

umum, kelemahan yang sangat menonjol dari anggaran selama ini adalah

keterbatasan Daerah untuk mengembangkan instrumen teknis perencanaan

anggaran yang berorientasi pada kinerja, bukan pendekatan incremental yang

sangat lemah landasan pertimbangannya. Oleh karenanya, dalam penyusunan

anggaran harus memperhatikan tingkat efisiensi alokasi dan efektivitas

kegiatan dalam pencapaian tujuan dan sasaran yang jelas. Berkenan dengan

itu, maka penetapan standar kinerja proyek dan kegiatan serta harga satuannya

akan merupakan faktor penentu dalam meningkatkan efisiensi dan efektivitas

anggaran;

c. Anggaran berimbang dan defisit

Pada hakekatnya penerapan prinsip anggaran berimbang adalah untuk

melampaui kapasitas penerimaannya. Apabila penerimaan yang telah

ditetapkan dalam APBD tidak mampu membiayai keseluruhan pengeluaran,

maka dapat dipenuhi melalui pinjaman daerah yang dilaksanakan secara taktis

dan strategis sesuai dengan prinsip defisit anggaran. Penerapan prinsip ini agar

alokasi belanja yang dianggarkan sesuai dengan kemampuan penerimaan

daerah yang realistis, baik berasal dari Pendapatan Asli Daerah (PAD), dana

perimbangan keuangan, maupun pinjaman daerah. Di sisi lain, kelebihan

target penerimaan tidak harus selalu dibelanjakan, tetapi dicantumkan dalam

perubahan anggaran dalam pasal cadangan atas pengeluaran tidak tersangka,

sepanjang tidak ada rencana kegiatan mendesak yang harus segera

dilaksanakan;

d. Disiplin anggaran

Struktur anggaran harus disusun dan dilaksanakan secara konsisten. Anggaran

Pendapatan dan Belanja Daerah adalah rencana pendapatan dan pembiayaan

penyelenggaraan pemerintahan dan pembangunan daerah untuk 1 (satu) tahun

anggaran tertentu yang ditetapkan dengan Peraturan Daerah, sedangkan

pencatatan atas penggunaan anggaran daerah sesuai dengan prinsip akuntansi

keuangan daerah Indonesia. Tidak dibenarkan melaksanakan kegiatan/proyek

yang belum/tidak tersedia anggarannya dalam APBD/perubahan APBD. Bila

terdapat kegiatan baru yang harus dilaksanakan dan belum tersedia

anggarannya, maka perubahan APBD dapat disegerakan atau dipercepat

dengan memanfaatkan pasal pengeluaran tak tersangka, bila masih

memungkinkan. Anggaran yang tersedia pada setiap pos/pasal merupakan

kegiatan/proyek melampaui batas kredit anggaran yang telah ditetapkan. Di

samping itu pula, harus dihindari kemungkinan terjadinya duplikasi anggaran

baik antar Unit Kerja antara Belanja Rutin dan Belanja Pembangunan serta

harus diupayakan terjadinya integrasi kedua jenis belanja tersebut dalam satu

indikator kinerja. Pengalokasian anggaran harus didasarkan atas skala prioritas

yang telah ditetapkan, terutama untuk program yang ditujukan pada upaya

peningkatan pelayanan masyarakat. Dengan demikian, akan dapat dihindari

pengalokasian anggaran pada proyek- proyek yang tidak efisien;

e. Transparansi dan akuntabilitas anggaran

Transparansi dan akuntabilitas dalam penyusunan anggaran, penetapan

anggaran, perubahan anggaran dan perhitungan anggaran merupakan wujud

pertanggungjawaban pemerintah daerah kepada masyarakat, maka dalam

proses pengembangan wacana publik di daerah sebagai salah satu instrumen

kontrol pengelolaan anggaran daerah, perlu diberikan keleluasaan masyarakat

untuk mengakses informasi tentang kinerja dan akuntabilitas anggaran. Oleh

karena itu, anggaran daerah harus mampu memberikan informasi yang

lengkap, akurat dan tepat waktu untuk kepentingan masyarakat, pemerintah

daerah dan pemerintah pusat, dalam format yang akomodatif dalam kaitannya

dengan pengawasan dan pengendalian anggaran daerah. Sejalan dengan hal

tersebut, maka perencanaan, pelaksanaan dan pelaporan proyek dan kegiatan

harus dilaksanakan secara terbuka dan dapat dipertanggungjawabkan secara

teknis maupun ekonomis kepada pihak legislatif, masyarakat maupun

2.5. Kinerja Pengelolaan Keuangan Daerah

Kinerja (performance) dapat diartikan sebagai aktivitas terukur dari suatu

entitas selama periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan.

Performance Measurement atau pengukuran kinerja menurut kamus yang sama

diartikan sebagai suatu indikator keuangan atau non keuangan dari suatu

pekerjaan yang dilaksanakan atau hasil yang dicapai dari suatu aktivitas suatu

proses atau suatu unit organisasi.

Dalam penelitian ini, istilah yang penulis maksudkan tentang Kinerja

Keuangan Pemerintahan Daerah adalah tingkat pencapaian dari suatu hasil kerja

di bidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan

menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau

ketentuan perundang-undangan selama satu periode anggaran. Bentuk dari

pengukuran kinerja tersebut berupa rasio keuangan yang terbentuk dari unsur

laporan pertanggungjawaban Kepala Daerah perhitungan APBD.

Kinerja merupakan suatu prestasi atau tingkat keberhasilan yang dicapai

oleh individu atau suatu organisasi dalam melaksanakan pada suatu periode

tertentu. Menurut Stoner (1986:477) kinerja (performance) merupakan kuantitas

dan kualitas pekerjaan yang diselesaikan oleh individu, kelompok atau organisasi.

Pada sektor pemerintahan, kinerja dapat diartikan sebagai suatu prestasi yang

dicapai oleh pegawai pemerintah atau instansi pemerintah dalam melaksanakan

pelayanan kepada masyarakat dalam suatu periode.

Kinerja sebagai hasil kerja yang dapat dicapai oleh seseorang atau

sekolompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung

secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika

(Prawirosentono, 1999).

Dalam konteks organisasi pemerintah daerah, pengukuran kinerja SKPD

dilakukan untuk menilai seberapa baik SKPD tersebut melakukan tugas pokok

dan fungsi yang dilimpahkan kepadanya selama periode tertentu. Pengukuran

kinerja SKPD merupakan wujud dari vertical accountability yaitu pengevaluasian

kinerja bawahan oleh atasannya dan sebagai bahan horizontal accounntability

pemerintah daerah yaitu kepada masayarakat atas amanah yang diberikan

kepadanya.

Menurut Henderson and Bruce Performance Measure for NPOs ( Not for Profit

Organizations) dalam Journal of Accounting Januari 2002 mengemukakan

terdapat indikator pengukuran kinerja organisasi non profit antara lain:

a. Customer focused

b. Balanced

c. Timely

d. Cost Effective

e. Compatible and Comparable

Parker (1996:3) menyebutkan lima manfaat adanya pengukuran kinerja

suatu entitas pemerintahan, yaitu:

1. Pengukuran kinerja meningkatkan mutu pengambilan keputusan.

Seringkali keputusan yang diambil pemerintah dilakukan dalam keterbatasan

data dan berbagai pertimbangan politik serta tekanan dari pihak-pihak yang

berkepentingan. Proses pengembangan pengukuran kinerja ini akan

pencapaian hasil tertentu. Di samping itu dapat juga dipilih metode

pengukuran kinerja untuk melihat kesuksesan program yang ada. Di sisi lain,

adanya pengukuran kinerja membuat pihak legislatif dapat memfokuskan

perhatian pada hasil yang didapat, memberikan evaluasi yang benar terhadap

pelaksanaan anggaran serta melakukan diskusi mengenai usulan-usulan

program baru.

2. Pengukuran kinerja meningkatkan akuntabilitas internal.

Dengan adanya pengukuran kinerja ini, secara otomatis akan tercipta

akuntabilitas di seluruh lini pemerintahan, dari lini terbawah sampai teratas.

Lini teratas pun kemudian akan bertanggungjawab kepada pihak legislatif.

Dalam hal ini disarankan pemakaian system pengukuran standar seperti

halnya management by objectives untuk mengukur outputs dan outcomes.

3. Pengukuran kinerja meningkatkan akuntabilitas publik.

Meskipun bagi sebagian pihak, pelaporan evaluasi kinerja pemerintah kepada

masyarakat dirasakan cukup menakutkan, namun publikasi laporan ini sangat

penting dalam keberhasilan sistem pengukuran kinerja yang baik. Keterlibatan

masyarakat terhadap pengambilan kebijakan pemerintah menjadi semakin

besar dan kualitas hasil suatu program juga semakin diperhatikan.

4. Pengukuran kinerja mendukung perencanaan stategi dan penetapan tujuan.

Proses perencanaan strategi dan tujuan akan kurang berarti tanpa adanya

kemampuan untuk mengukur kinerja dan kemajuan suatu program. Tanpa

ukuran-ukuran ini, kesuksesan suatu program juga tidak pernah akan dinilai

5. Pengukuran kinerja memungkinkan suatu entitas untuk menentukan

penggunaan sumber daya secara efektif.

Pemerintah daerah diharapkan dapat terus meningkatkan kinerja dan

akuntabilitas, hal ini mengakibatkan pemerintah daerah segera merespon

perubahan yang diinginkan oleh masyarakat sebagai stakeholder. Satuan kerja

perangkat daerah (SKPD) diharapkan memiliki kinerja yang baik yang

menunjukkan stewardship dan akuntabilitas mereka terhadap sumberdaya

masyarakat yang dikelolanya. Agar pemerintah daerah dapat menjalankan

operasinya dengan baik dan mampu memperbaiki kualitas pelayanan kepada

masyarakat, maka dirancang sistem pengukuran kinerja pemerintah daerah agar

peningkatan dan perbaikan kinerja pemerintah daerah dapat dilakukan secara

berkesinambungan.

Sistem pengukuran kinerja biasanya dilakukan karena masalah keagenan

(agency problem), yaitu pengelola program dan kegiatan cenderung akan

melakukan sesuatu yang menguntungkan dirinya sendiri tanpa menghiraukan

pihak principal. Fenomena ini mendorong pihak pimpinan atau atasan untuk

menerapkan sistem pengukuran kinerja agar pihak principal (atasan) dapat

mengawasai pengelolan program dan kegiatan menjalankan program dan kegiatan

serta memiliki skema dalam penetapan insentif dan disinsentif. Pengukuran

kinerja juga berfungsi sebagai alat untuk menjamin kepentingan publik dapat

terjaga.

Penetapan indikator kinerja merupakan suatu hal yang sangat penting

bagi pemerintah daerah untuk menilai keberhasilan pencapaian suatu program dan

masyarakat sebagai stakeholder untuk mengambil keputusan. Penetapan indikator

kinerja di instansi pemerintah selama ini dirasakan kurang merefleksikan ukuran

keberhasilan program dan kegiatan yang sebenarnya sehingga indikator kinerja

tersebut tidak memberi manfaat sama sekali.

Salah satu hal penting dalam sistem pengukuran kinerja yang dapat

mengindikasikan orientasi pada pemenuhan kepuasan/kebutuhan masyarakat

adalah penetapan indikator dan target kinerja. Hal ini penting untuk melihat

apakah ukuran atau proksi yang digunakan untuk mengukur/menilai keberhasilan

suatu program dan kegiatan dalam mencapai tujuan dan misi satuan kerja

perangkat daerah. Indikator kinerja juga dapat digunakan untuk mengukur

keseriusan kepala satuan kerja perangkat daerah untuk mencapai tujuan satuan

kerjanya.

Penetapan indikator kinerja organisasi sektor publik seperti pemerintahan

daerah merupakan hal yang sulit, karena organisasi pemerintah daerah

menghasilkan output dan outcome yang tidak bias dihitung dengan satuan moneter

dan terkadang memiliki dampak yang tidak nyata. Ada 4 aspek yang harus diukur

dalam organisasi pemerintah daerah yaitu input, output, outcome dan efesiensi.

Input adalah kuantifikasi dari usaha-usaha yang dikeluarkan untuk menjalankan

program dan kegiatan. Output adalah hasil jasa layanan yang dicapai atas program

dan kegiatan yang telah dilaksanakan. Outcome adalah pengaruh atau efek dari

jasa layanan yang telah diberikan. Sedangkan efesiensi adalah perbandingan

antara input yang telah dikeluarkan dengan output dan outcome yang dicapai.

Pada organisasi pemerintah daerah, output dan outcome biasanya bersifat

paling sulit karena banyak faktor yang harus dipertimbangkan. Henderson, et al

(2002) mengatakan bahwa dalam penetapan outcome suatu program dan kegiatan

dalam mengukur kinerja organisasi nirlaba memerlukan kreatifitas dari seorang

akuntan.

Kinerja pemerintah daerah bukan dilihat dari seberapa besar laba yang

yang diperoleh maupun seberapa ketat penggunaan dana, melainkan dari dampak

yang diberikan atas program dan kegiatan yang telah dilakukan. Untuk

mengetahui dampak apa saja yang diberikan oleh organisasi seperti pemerintah

daerah tidak bias dilihat dari laporan keuangan.

Kerangka Pengelolaan Keuangan Publik (selanjutnya di singkat menjadi

PKP) merupakan salah satu dari empat pilar kerangka pengukuran pemerintah

daerah. Pilar-pilar lainnya adalah pemberian layanan publik, iklim investasi, dan

kesehatan fiskal. Dengan mengukur kinerja dalam empat bidang utama ini,

penilaian yang sistematis terhadap kinerja pemerintah daerah dapat dilakukan.

Kerangka PKP dibuat untuk menfasilitasi penilaian dan analisis kapasitas

pengelolaan keuangan pada tingkat daerah. Pengetahuan ini memiliki beberapa

aplikasi. Pertama, hasil dan analisis akan disebarkan kepada pemerintah daerah.

Sehingga, pemerintah daerah akan mendapatkan penilaian yang akurat dan

independen mengenai kapasitas pengelolaan keuangan mereka sendiri dan dapat

berfokus untuk memperbaiki bidang-bidang utama yang menjadi kelemahan

mereka. Diharapkan dengan adanya penelitian ini di Pemerintahan daerah dapat

mengetahui kelemahan dalam pengelolaan keuangan, sehingga kedepannya

Pemerintah daerah diharapkan dengan kinerja yang bagus dapat diberikan

mendorong perbaikan yang lebih jauh. Hal ini dapat menjadi bagian dari

keseluruhan strategi untuk memberikan bantuan bagi pemerintah daerah dalam

mengembangkan kapasitas pengelolaan keuangan mereka.

Kerangka ini dimaksudkan untuk menilai kapasitas pengelolaan keuangan

pemerintah daerah, yang terbagi menjadi sembilan bidang strategis yang utama

untuk pengelolaan keuangan publik

(1) kerangka peraturan perundangan daerah;

(2) perencanaan dan penganggaran;

(3) pengelolaan kas;

(4) pengadaan;

(5) akuntasi dan pelaporan;

(6) audit internal;

(7) hutang dan investasi publik;

(8) pengelolaan aset;

(9) audit eksternal dan pengawasan.

Setiap bidang stragis terdiri dari atas satu hingga lima hasil, dan sebuah

daftar indikator diberikan untuk setiap hasil. Hasil-hasil ini mencerminkan

pencapaian yang diharapkan pada setiap bidang strategis dan indikator-indikator

digunakan untuk menilai sejauh mana pemerintah daerah Kabupaten Batu Bara

telah berhasil mencapai hasil-hasil ini.

Kerangka pengukuran ini dirancang untuk menjadi sekomprehensif

mungkin. Namun, beberapa kekurangan tidak dapat dihindari. Kerangka ini tidak

dapat mengukur semua hal yang berkaitan dengan pengelolaan keuangan dan

mungkin dan yang realistis untuk dilakukan dalam pemerintah daerah Indonesia.

Oleh sebab itu, indikator-indikator mengarah kepada “dasar” yang bukan saja

dibutuhkan tetapi juga dinilai memungkinkan untuk dicapai.

2.6. Penelitian Sebelumnya

Thesauriyanto (2007) dalam penelitiannya Analisis Pengelolaan Keuangan

Daerah terhadap Kemandirian Daerah. Hasil penelitian menyimpulkan bahwa

variabel jumlah transfer pemerintah pusat mempunyai pengaruh positif dan

signifikan terhadap pendapatan asli daerah Provinsi Jawa Tengah. Jumlah transfer

pemerintah pusat walaupun secara tidak langsung berpengaruh signifikan terhadap

pendapatan asli daerah, serta menunjukkan bahwa jumlah kendaraan roda 4 atau

lebih mempunyai pengaruh yang positif dan signifikan terhadap pendapatan asli

daerah Provinsi Jawa Tengah.

Azhar (2008) dalam penelitiannya Analisis Kinerja Keuangan Pemerintah

Daerah Kabupaten/Kota Sebelum dan setelah Otonomi Daerah. Hasil studi

menunjukkan bahwasannya terdapat perbedaan kinerja sebelum dan setelah

otonomi, dapat dilihat dari tinggi nya tingkat pembiayaan daerah dari Pemerintah

Pusat dan tekanaan keuangan yang mengakibatkan kinerja pemerintah daerah

bergeser naik turun. Pergeseran ini secara rata rata cenderung mengalami

penurunan.

Sumardjo (2010) dalam penelitiannya Pengaruh Karakteristik Pemerintah

Daerah terhadap Kinerja Keuangan Pemerintah Daerah. Hasil studi menunjukkan

bahwa ukuran (size) pemerintah daerah, leverage, dan intergovermental revenue

berpengaruh terhadap kinerja keuangan pemerintah daerah. Kemakmuran (wealth)

masih kecilnya peran Pendapatan Asli Daerah (PAD) terhadap kinerja keuangan

pemerintah daerah. Hal ini terbukti dengan masih besarnya ketergantungan

pemerintah daerah terhadap trasnfer dana yang berasal dari pemerintah pusat.

2.7. Kerangka Konseptual

Kabupaten Batu Bara merupakan salah satu Kabupaten di wilayah

Provinsi Sumatera Utara. Analisis Pengukuran kinerja pengelolaan keuangan di

Kabupaten Batu Bara dibutuhkan untuk mengetahui tingkat efisiensi dan

efektifitas dalam penggunaan anggaran, serta sebagai bahan masukan bagi

Pemerintahan itu sendiri untuk perumusan kebijakan keuangan daerah di masa

mendatang yang akuntabel. Sehingga dengan mengetahui faktor-faktor tersebut,

pengelolaan serta penggunaan anggaran daerah Kabupaten Batu Bara dapat

benar- benar diarahkan ke sektor-sektor yang secara potensial dapat mendorong

percepatan pembangunan daerah dan menciptakan pengembangan wilayah.

Untuk Kabupaten Batu Bara, kapasitas pengelolaan keuangan yang masih

belum efektif dan efisien perlu dikaji secara mendalam, guna tercapainya

akuntabilitas dan transparasi demi terwujudnya Pemerintahan yang Good

Governance. Beberapa faktor telah membatasi kapasitas pengelolaan keuangan di

Sumatera Utara khususnya di Kabupaten Batu Bara. Pertama, desentralisasi yang

diberiikan kepada Pemerintah Kabupaten Batu Bara merupakan pengalihan

tanggung jawab fiskal dan penyerahan sumber daya keuangan yang dimana tidak

diikuti oleh peningkatan kapasitas pemerintah daerah dalam mengelola sumber

daya tersebut.

Pemerintah daerah Kabupaten Batu Bara diharapkan dapat terus

segera merespon perubahan yang diinginkan oleh masyarakat sebagai stakeholder.

Satuan kerja perangkat daerah (SKPD) diharapkan memiliki kinerja yang baik

yang menunjukkan stewardship dan akuntabilitas mereka terhadap sumberdaya

masyarakat yang dikelolanya. Agar pemerintah daerah Kabupaten Batu Bara

dapat menjalankan operasinya dengan baik dan mampu memperbaiki kualitas

pelayanan kepada masyarakat, maka dirancang sistem pengukuran kinerja

pemerintah daerah agar peningkatan dan perbaikan kinerja pemerintah daerah

dapat dilakukan secara berkesinambungan.

Untuk mengukur kinerja pengelolaan publik keuangan Pemerintah

Kabupaten Batu Bara yang dikembangkan oleh World Bank. Diharapkan hasilnya

dapat mencerminkan pencapaian pada bidang strategis. Indikator- indikator yg

digunakan untuk menilai sejauh mana pemerintah kabupaten Batu Bara telah

berhasil mencapai tigkat pengelolaan publik. Adapun kerangka konseptual yang

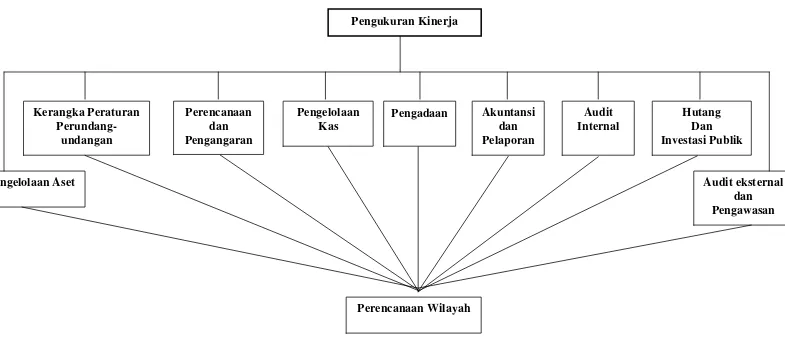

Gambar 2.1 Kerangka Konseptual Penelitian Pengukuran Kinerja

Kerangka Peraturan Perundang-

undangan

Perencanaan dan Pengangaran

Pengelolaan Kas

Pengadaan Akuntansi

dan Pelaporan

Audit Internal

Hutang Dan Investasi Publik

Pengelolaan Aset Audit eksternal

dan Pengawasan

BAB III

METODE PENELITIAN

3.1. Lokasi Penelitian

Penelitian ini dilaksanakan di Kabupaten Batu Bara Provinsi Sumatera

Utara. Pertimbangan penelitian dilaksanakan di Kabupaten Batu Bara disebabkan

Kabupaten tersebut merupakan daerah pemekaran wilayah Kabupaten dari Kabupaten

induk Kabupaten Asahan. Selain itu untuk mengetahui sejauh mana pengelolaan

keuangan anggaran di kabupaten Batu Bara digunakan secara efisien, efektif dan

terukur. Penelitian ini menggunakan beberapa satuan kerja perangkat daerah (SKPD)

sebagai unit analisis dari Pemerintah Kabupaten Batu Bara sehingga dapat dijadikan

sebagai informan untuk melakukan pencarian data secara primer. SKPD yang terpilih

sebagai unit analisis adalah Bappeda, Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah (DPPKAD), Sekretariat Daerah, dan Sekretaris Dewan. Pemilihan unit

analisis tersebut disesuaikan dengan kebutuhan data yang diperlukan.

3.2. Disain Penelitian

Penelitian ini merupakan applied research dengan pendekatan trianggulasi

yaitu suatu kombinasi pendekatan kualitatif dan kuantitaif. Pendekatan kualitatif

menggunakan pendekatan interprestasi (interpretative approach). Dengan pendekatan

interprestasi, peneliti secara bebas memperhatikan/mengamati kondisi dan peristiwa

yang terjadi secara bebas dan langsung. Pendekatan seperti ini memerlukan keahlian

peneliti dalam menafsirkan kondisi subjek untuk mendapatkan informasi yang sahih.

Peneliti diharapkan dapat bersifat objektif dalam menafsir dan mengambil kesimpulan

digunakan untuk memperoleh data yang dapat memberi informasi tentang

pengelolaan keuangan publik.

3.3. Teknik Pengumpulan Data dan Pengembangan Instrumen Penelitian

Data primer diperoleh dengan cara melakukan wawancara mendalam (in depth

interview) dan pengamatan langsung dengan teknik triangulasi untuk pendekatan

kualitatif. Sementara itu pengumpulan data primer dengan pendekatan kuantitatif

dilakukan dengan teknik survey melalui kuesioner. Kuesioner dirancang sedemikian

rupa dengan mengkombinasikan pertanyaan terbuka dan pertanyaaan tertutup.

Data sekunder didapatkan dari bahan yang telah diterbitkan oleh pemerintah

daerah yaitu Perda APBD, Laporan keterangan pertanggungjawaban kepala daerah.

peraturan-peraturan yang terkait dengan pengelolaaan keuangan daerah. Penelitian ini

dilakukan melalui interview, observasi, dan analisis dokumen serta kuesioner.

Interview dilakukan di satuan kerja perangkat daerah yang terlibat dalam

proses pengelolaan keuangan publik, dengan tujuan untuk memperoleh informasi

tentang pengelolaan keuangan publik. Kuesioner disebarkan kepada staf yang terlibat

dalam pengelolaan keuangan publik, kuesioner disebar dan diisi oleh unit kerja yang

sesuai dengan bidang strategis yang akan ditanyakan.

Instrumen yang dimaksud dalam penelitian ini adalah alat yang digunakan

untuk mengumpulkan data. Pengumpulan data penelitian ini menggunakan kuesioner.

Kuesioner yang digunakan dalam penelitian ini merupakan kuesioner yang

dikembangkan oleh World Bank dan Kementerian dalam negeri Republik Indonesia.

Kuesioner tersebut memiliki 9 bidang strategis untuk mengukur kinerja Pemerintah

Daerah. Kerangka pengukuran pengelolaan keuangan publik dapat dilihat pada tabel

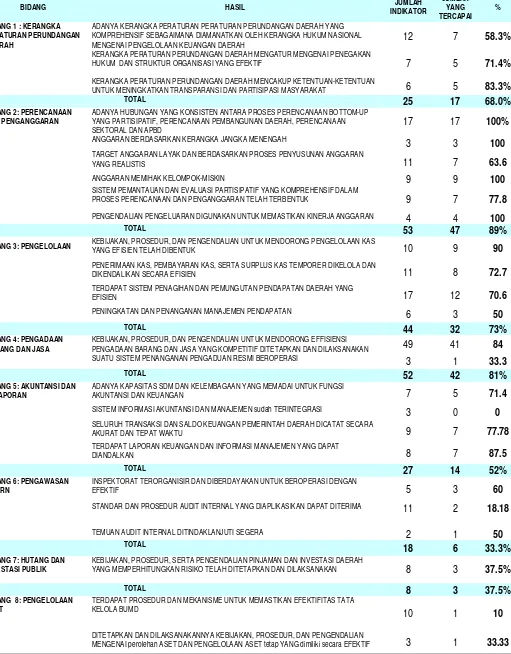

Tabel 3.1. Kerangka Pengukuran - Bidang Strategis dan Indikator

No Bidang strategis Indikator Item

Pertanyaan

1 Kerangka Peraturan

Perundangan Daerah

Adanya kerangka peraturan perundangan daerah yang komprehensif sebagaimana diamanat kan oleh kerangka hukum nasional mengenai pengelolaan keuangan daerah

12

Kerangka peraturan perundangan daerah mengatur mengenai penegakan hukum dan struktur organisasi yang efektif

7

Kerangka peraturan perundangan daerah mencakup ketentuan untuk meningkatkan transparansi dan partisipasi masyarakat

6

25

2 Perencanaan dan

Penganggaran

Adanya hubungan yang konsisten antara proses perencanaan bottom-up yang partisipatif, perencanaan pembangunan daerah, perencanaan sektoral dan APBD

17

Anggaran berdasarkan kerangka jangka menengah 3

Target anggaran layak dan berdasarkan proses

penyusunan anggaran yang realistis 9

Anggaran memihak kelompok miskin 8

Sistem pemantauan dan evaluasi partisipatif yang komprehensif dalam proses perencanaan dan penganggaran telah terbentuk

9

Pengendalian Pengeluaran Digunakan Untuk

Memastikan Kinerja Anggaran 4

53

3 Pengelolaan Kas

Kebijakan, prosedur, dan pengendalian untuk

mendorong pengelolaan kas yang efisien telah dibentuk 10

Penerimaan kas, pembayaran kas, serta surplus kas

temporer dikelola/ dikendalikan secara efisien 11

Terdapat sistem penagihan dan pemungutan pendapatan

daerah yang efisien 17

Peningkatan dan penanganan manajemen pendapatan 6

44

4 Pengadaan barang

dan jasa

Kebijakan, prosedur, dan pengendalian untuk

mendorong effisiensi pengadaan barang dan jasa yang kompetitif ditetapkan dan dilaksanakan

47

Suatu sistem penanganan pengaduan resmi beroperasi 3

50

5 Akuntansi dan

Pelaporan

Adanya kapasitas sdm dan kelembagaan yang memadai

untuk fungsi akuntansi dan keuangan 7

Sistem informasi akuntansi dan manajemen sudah

terintegrasi 3

Seluruh transaksi dan saldo keuangan pemerintah

daerah dicatat secara akurat dan tepat waktu 9

Terdapat laporan keuangan dan informasi manajemen

yang dapat diandalkan 8

27

No Bidang strategis Indikator Item

Pertanyaan

6 Audit Internal

Inspektorat terorganisir dan diberdayakan untuk beroperasi dengan efektif

5

Standar dan prosedur audit internal yang diaplikasikan dapat diterima

11

Temuan audit internal ditindaklanjuti segera 2

Publik investasi daerah yang memperhitungkan risiko telah ditetapkan dan dilaksanakan

8

8 Pengelolaan Aset

Terdapat prosedur dan mekanisme untuk memastikan

efektifitas tata kelola BUMD 10

Ditetapkan dan dilaksanakannya kebijakan, prosedur, dan pengendalian mengenai perolehan aset dan pengelolaan aset tetap yang dimiliki secara efektif

3

Basis informasi pendukung pengelolaan aset ditetapkan

dan dipelihara 8

Pengelolaan aset dihubungkan dengan perencanaan dan

penganggaran (APBD) 1

22

9 Audit Eksternal dan

Pengawasan

Audit eksternal yang rutin menjamin efektifitas

akuntabilitas pemerintah daerah 4

Audit eksternal yang rutin menjamin efektifitas

akuntabilitas pemerintah daerah 5

9

256

3.4. Analisis Data

Untuk menjawab rumusan masalah pertama dan kedua digunakan metode

skoring. Pilihan pendekatan skoring memungkinkan dilakukannya peringkatan untuk

setiap bidang strategis di Kabupaten Batu Bara, dan tiap hasil untuk mengidentifikasi

dimana letak kelebihan dan kelemahan berada.

Alat diagnostik ini mencari respon benar atau salah untuk setiap pertanyaan.

Respon tersebut dimasukkan dalam kertas kerja dan kemudian jumlah jawaban

’benar’ atau ’Ya’ dijumlahkan untuk mendapatkan skore dibandingkan dengan

kemungkinan maksimumnya. Untuk mengevaluasi skore dan memfasilitasi

perbandingan, system penilaian telah dikembangkan untuk menyediakan gambaran

umum nilai dari skore yang diperoleh untuk setiap hasil strategis dan bidang strategis.

Meskipun skore diagregatkan untuk setiap bidang strategis, skore ini tidak mewakili

seberapa besar tujuan strategis tersebut kemungkinan akan dicapai, sebab hanya

hasil-hasil terpilih untuk setiap bidang dimasukkan dalam kerangka kerja ini.

Sistem grading ini menggunakan lima grade (tingkatan). Pendekatan rangking

skore actual ‘Yes’ yang diperoleh dibandingkan dengan kemungkinan maksimum

jawab ’Ya’ untuk setiap

Bidang Strategis.

100-80% Sangat memuaskan/Diterima seluruhnya

79-60% Sangat baik/Diterima secara substansial

59-40% Baik/Kurang lebih dapat diterima

39-20% Rata-rata/Diterima secara parsial

19-1% Kurang/Tidak dapat diterima

Skala grading di atas lebih dirancang untuk memberikan indikator kelebihan

dan kelemahan untuk setiap bidang strategis, bukan suatu ukuran yang absolut dan

sangat tepat. Analisa dan interprestasi skore yang diperoleh membutuhkan

kehatian-hatian dan merujuk ke kontek di mana alat ukur ini diterapkan. Namun Sebagai

contoh, skore keseluruhan untuk tiap bidang strategis dapat dengan mudah diturunkan

dari alat ukur ini. Namun demikian, menarik skor agregat untuk suatu kabupaten/kota

dan menginterprestasikan skor keseluruhan memiliki beberapa tantangan, seperti