UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

DETERMINAN FOREIGN DIRECT INVESTMENT DI

INDONESIA

DIAJUKAN OLEH :

NAMA : RONGGIGAGA SIANIPAR

NIM : 040501008

DEPARTEMEN : EKONOMI PEMBANGUNAN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ekonomi

ABSTRACT

The principal target of this research is to analyze the factors whom gave effect to the increased of Foregin Direct Investment in Indonesia. The variabel that used in this research are London Interbank Offerred Rate (LIBOR), Inflation in Indonesia, Exchange Rate of Rupiah, Foreign Direct Investment last year (FDIt-1), and stability

of economic and political in Indonesia. The kind of datas that used in this research are time series datas from 1986 until 2005. The method that used is Ordinary Least Square (OLS).

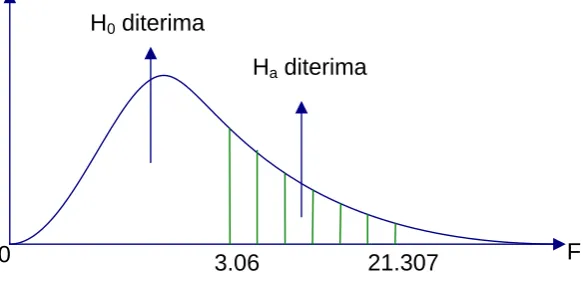

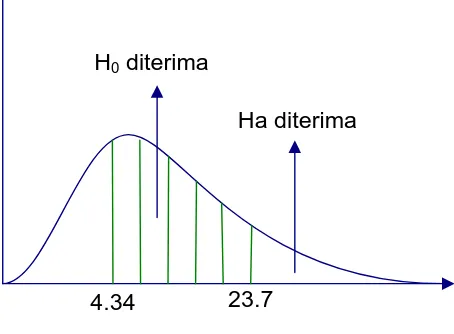

The estimation result showed the R-Squared is 88 %, it means the independent variables togetherly able explain the dependent variable as much as 88 quantity in percent. While the residu 12 % are explained by variables are not include in estimation model. F-statistic is biger than F-table (21,30741 > 3,06). It means London Interbank Offerred Rate (LIBOR), Inflation in Indonesia, Exchange Rate of Rupiah, Foregin Direct Investment last year, and Dummy variable (stabilitation of economic and political in Indonesia) togetherly affected to the increased of Foreign Direct Investment in Indonesia, which significant at α = 5 %.

London Interbank Offerred Rate (LIBOR), Inflation in Indonesia, Exchange Rate of Rupiah, and Dummy variable are not significant affected the increased of Foreign Direct Investment in Indonesia, but Foregin Direct Investment last year (FDIt-1) is able significantly affected the increased of Foreign Direct Investment in

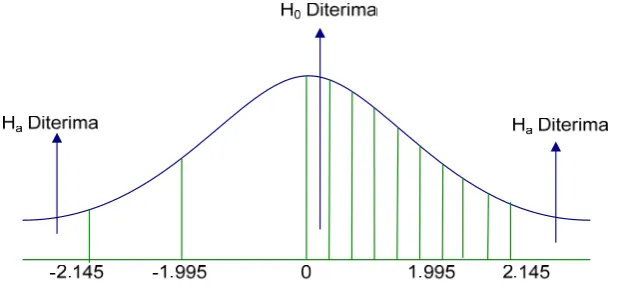

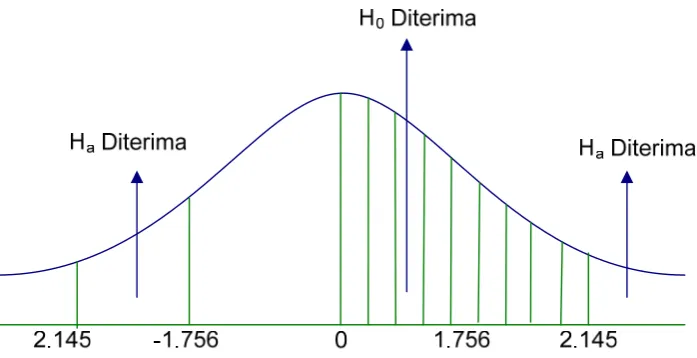

Indonesia. The estimation result showed t-statistic from LIBOR (1,995), Inflation in Indonesia (-1,761), Exchange Rate of Rupiah (0,0109), dan Dummy Variabel (1,756) smaller than t-tabel (2,145) but t-hitung from FDI(t-1) is biger than t-tabel yaitu 8,439.

Keyword : FDI, LIBOR, Inflation, Exchange Rate, FDI(t-1), Dummy Variable

ABSTRAK

Sasaran utama penelitian ini adalah menganalisa faktor-faktor yang mempengaruhi peningkatan PMA di Indonesia. Variabel yang digunakan dalam penelitian ini adalah Penanaman Modal Asing (PMA) di Indonesia, Suku Bunga Internasional (LIBOR), Inflasi di Indonesia, Kurs mata uang rupiah, PMA tahun lalu di Indonesia (PMAt-1), dan variabel Dummy (stabilitas perekonomian dan politik di

Indonesia). Data yang digunakan dalam kajian ini adalah data urutan waktu dari tahun 1986 – tahun 2005. metode yang digunakan adalah Regresi Kuadrat Terkecil (OLS).

Hasil estimasi memperlihatkan bahwa koefisien determinasi sama dengan 88%, hal ini berarti variabel bebas secara bersama-sama mampu menjelaskan variabel terikat dalam persentase 88 %, sementara itu sisanya 12 % dijelaskan oleh variabel lain yang tidak termasuk dalam model estimasi. F-hitung > F-tabel (21,30741 > 3,06), ini berarti bahwa Suku Bunga Internasional (LIBOR), Inflasi di Indonesia, Kurs Rupiah, PMA(t-1), dan variabel Dummy secara bersama-sama mempengaruhi

peningkatan PMA di Indonesia yang signifikan pada α = 5 %.

Variabel Suku Bunga Internasional (LIBOR), Inflasi di Indonesia, Kurs Rupiah, dan variabel Dummy tidak signifikan mempengaruhi peningkatan PMA di Indonesia sedangkan variabel PMA(t-1) mampu secara signifikan mempengaruhi PMA

di Indonesia. Hasil estimasi menunjukkan bahwa t-hitung dari LIBOR (1,995), Inflasi di Indonesia (-1,761), Kurs Rupiah (0,0109), dan Variabel Dummy (1,756) lebih kecil daripada t-tabel (2,145) sedangkan t-hitung PMA(t-1) lebih besar daripada t-tabel yaitu

8,439.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan terutama kepada Bapa di Surga yang telah melimpahkan berkat , kekuatan serta pengharapan yang tiada habisnya sehingga skripsi ini dapat terselesaikan.

Penulis skripsi yang berjudul “Determinan Foreign Direct Investment di Indonesia” ini ditujukan untuk memenuhi salah satu syarat yang harus dipenuhi dalam mencapai gelar sarjana di program strata I Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis menyadari banyaknya dukungan dan bantuan baik secara moril maupun materiil dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Iskandar Syarief, MA sebagai Dosen Pembimbing yang telah memberikan bimbingan bagi penulis dalam menyelesaikan skripsi ini.

6. B. Sianipar, BA dan N. Siregar secara khusus sebagai rasa hormat dan penghargaan atas perhatian, dukungan, dan motivasi terbesar, juga kepada kakakku Oktarina Sianipar, SE dan Imelda Sianipar, S.Sos.

7. Rekan-rekan seperjuangan EP 04 yang telah banyak memberi dorongan dan bantuan.

Penulis sangat menyadari bahwa skripsi ini masih kurang sempurna karena keterbatasan penulis. Maka dari itu, penulis mengharapkan kritik dan saran yang membangun untuk menyempurnakan skripsi ini.

Akhir kata, penulis mengharapkan agar tulisan ini dapat bermanfaat bagi kita semua.

Medan, Maret 2008

DAFTAR ISI

ABSTRACT……….. i

ABSTRAK……… …ii

KATA PENGANTAR……….. .iii

DAFTAR ISI………. ...v

DAFTAR TABEL ……… viii

DAFTAR GAMBAR………. .ix

DAFTAR LAMPIRAN………...x

BAB I PENDAHULUAN 1.1 Pendahuluan……….1

1.2 Perumusan Masalah………. 3

1.3 Hipotesis……….. 3

1.4 Tujuan Penelitian………. 4

1.5 Manfaat Penelitian………... 5

BAB II TINJAUAN PUSTAKA 2.1 Penanaman Modal Asing………. 7

2.2 Inflasi………... 16

2.3 Situasi Ekonomi dan Politik di Indonesia……….... 19

2.4 LIBOR……….. 26

BAB III METODOLOGI PENELITIAN

3.1 Ruang Lingkup Penelitian ……… 38

3.2 Jenis dan Sumber Data……….. 38

3.3 Model Analisis Data………. 39

3.4 Alat Analisis………. 41

3.5 Uji Kesesuaian (Test of Goodnest of Fit)………. 41

3.6 Uji Penyimpangan Klasik………. 42

3.7 Definisi Operasional……….. 44

BAB IV ANALISA DAN PEMBAHASAN 4.1 Perekonomian Indonesia Secara Umum……… 46

4.2 Perkembangan Penanaman Modal Asing di Indonesia……….. 50

4.3 Perkembangan Suku Bunga LIBOR………...51

4.4 Perkembangan Inflasi ……….53

4.5 Perkembangan Kurs………55

4.6 Penanaman Modal Asing Tahun Lalu……….58

4.7 Perkembangan Stabilitas Ekonomi dan Politik di Indonesia…………..59

4.8 Analisis dan Pembahasan………62

4.8.1 Analisis dan Pengumpulan Data……….. 62

4.8.2 Interpretasi Model……… 63

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………..78

5.2 Saran……….80

DAFTAR TABEL

Tabel Judul Halaman

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Demand Inflation 17

2.2 Supply Inflation 17

4.1 Kurva Uji F-statistik 66

4.2 Kurva Uji t terhadap LIBOR 67 4.3 Kurva Uji t terhadap Inflasi 69

4.4 Kurva Uji t terhadap Kurs 70

4.5 Kurva Uji t terhadap PMA(t-1) 71

DAFTAR LAMPIRAN

Lampiran Judul

1 Data Foreign Direct Investment (PMA), Suku Bunga Internasional (LIBOR), Inflasi di Indonesia, Nilai Tukar Rupiah (Kurs), dan

Variabel Dummy di Indonesia Tahun 1986 - 2005 2 Hasil Uji Regresi Linier

3 Hasil Uji Regresi Linier Menggunakan Y(t-1)

4 Hasil Uji Regresi Lin - Log 5 Hasil Uji Regresi Log – Lin 6 Hasil Uji Regresi Log – Log

7 Hasil Uji Regresi Log - Lin Menggunakan Y(t-1)

8 Hasil Uji Multikolinearitas Antara Inflasi dan Kurs Terhadap Suku Bunga LIBOR

9 Hasil Uji Multikolinearitas Antara Suku Bunga LIBOR dan Kurs Terhadap Inflasi

10 Hasil Uji Multikolinearitas Antara Suku Bunga LIBOR dan Inflasi Terhadap Kurs

ABSTRACT

The principal target of this research is to analyze the factors whom gave effect to the increased of Foregin Direct Investment in Indonesia. The variabel that used in this research are London Interbank Offerred Rate (LIBOR), Inflation in Indonesia, Exchange Rate of Rupiah, Foreign Direct Investment last year (FDIt-1), and stability

of economic and political in Indonesia. The kind of datas that used in this research are time series datas from 1986 until 2005. The method that used is Ordinary Least Square (OLS).

The estimation result showed the R-Squared is 88 %, it means the independent variables togetherly able explain the dependent variable as much as 88 quantity in percent. While the residu 12 % are explained by variables are not include in estimation model. F-statistic is biger than F-table (21,30741 > 3,06). It means London Interbank Offerred Rate (LIBOR), Inflation in Indonesia, Exchange Rate of Rupiah, Foregin Direct Investment last year, and Dummy variable (stabilitation of economic and political in Indonesia) togetherly affected to the increased of Foreign Direct Investment in Indonesia, which significant at α = 5 %.

London Interbank Offerred Rate (LIBOR), Inflation in Indonesia, Exchange Rate of Rupiah, and Dummy variable are not significant affected the increased of Foreign Direct Investment in Indonesia, but Foregin Direct Investment last year (FDIt-1) is able significantly affected the increased of Foreign Direct Investment in

Indonesia. The estimation result showed t-statistic from LIBOR (1,995), Inflation in Indonesia (-1,761), Exchange Rate of Rupiah (0,0109), dan Dummy Variabel (1,756) smaller than t-tabel (2,145) but t-hitung from FDI(t-1) is biger than t-tabel yaitu 8,439.

Keyword : FDI, LIBOR, Inflation, Exchange Rate, FDI(t-1), Dummy Variable

ABSTRAK

Sasaran utama penelitian ini adalah menganalisa faktor-faktor yang mempengaruhi peningkatan PMA di Indonesia. Variabel yang digunakan dalam penelitian ini adalah Penanaman Modal Asing (PMA) di Indonesia, Suku Bunga Internasional (LIBOR), Inflasi di Indonesia, Kurs mata uang rupiah, PMA tahun lalu di Indonesia (PMAt-1), dan variabel Dummy (stabilitas perekonomian dan politik di

Indonesia). Data yang digunakan dalam kajian ini adalah data urutan waktu dari tahun 1986 – tahun 2005. metode yang digunakan adalah Regresi Kuadrat Terkecil (OLS).

Hasil estimasi memperlihatkan bahwa koefisien determinasi sama dengan 88%, hal ini berarti variabel bebas secara bersama-sama mampu menjelaskan variabel terikat dalam persentase 88 %, sementara itu sisanya 12 % dijelaskan oleh variabel lain yang tidak termasuk dalam model estimasi. F-hitung > F-tabel (21,30741 > 3,06), ini berarti bahwa Suku Bunga Internasional (LIBOR), Inflasi di Indonesia, Kurs Rupiah, PMA(t-1), dan variabel Dummy secara bersama-sama mempengaruhi

peningkatan PMA di Indonesia yang signifikan pada α = 5 %.

Variabel Suku Bunga Internasional (LIBOR), Inflasi di Indonesia, Kurs Rupiah, dan variabel Dummy tidak signifikan mempengaruhi peningkatan PMA di Indonesia sedangkan variabel PMA(t-1) mampu secara signifikan mempengaruhi PMA

di Indonesia. Hasil estimasi menunjukkan bahwa t-hitung dari LIBOR (1,995), Inflasi di Indonesia (-1,761), Kurs Rupiah (0,0109), dan Variabel Dummy (1,756) lebih kecil daripada t-tabel (2,145) sedangkan t-hitung PMA(t-1) lebih besar daripada t-tabel yaitu

8,439.

BAB I PENDAHULUAN

1.1.Latar Belakang

(investasi). Pihak asing (foreigner) dapat bekerjasama dengan pemerintah daerah setempat (BUMN) atau membentuk perusahaan sendiri (private company / perusahaan swasta).

Pihak asing (foreigner) tentu saja memperhatikan faktor-faktor yang mempengaruhi investasi serta pendapatan (revenue) yang akan diterima olehnya. Faktor-faktor tersebut antara lain: besarnya pajak yang ditetapkan oleh pemerintah setempat, tingkat gaji pekerja, tingkat suku bunga dalam dan luar negeri (internasional), inflasi, birokrasi, serta suasana / kondisi ekonomi dan politik negara tersebut.

maka pihak luar negeri (foreigner) akan kesulitan dalam menanamkan modalnya di Indonesia. Hal ini disebabkan karena meningkatnya harga-harga bahan mentah, transportasi (pengangkutan), sewa tanah, gaji, dan lain-lain.

Faktor lain yang juga mempengaruhi tingkat penanaman modal asing di Indonesia adalah situasi / kondisi politik dan ekonomi di suatu negara. Apabila kondisi politik dan ekonomi di suatu negara tidak kondusif maka pihak asing tidak akan bersedia menanamkan modalnya di negara itu. Pada tahun 1997, kondisi politik dan ekonomi di Indonesia bergejolak. Pada saat itu, inflasi meningkat, nilai tukar rupiah merosot, sehingga perekonomian Indonesia ambruk dan terjadi resesi ekonomi. Antara kurun waktu tahun 1997 – 1999 tingkat penanaman modal asing menjadi berkurang. Hal ini disebabkan karena pihak asing (foreigner) tidak lagi memiliki kepercayaan terhadap pemerintah Indonesia. Bagaimana mungkin mereka bersedia menanamkan modalnya kepada negara yang stabilitas ekonomi, politik dan keamanannya tidak terkendali.

Dengan uraian-uraian tersebut, maka penulis tertarik untuk melakukan penulisan skripsi dengan judul “ Determinan Foreign Direct Investment di Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan dikaji dan dibahas dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh tingkat suku bunga internasional (LIBOR) terhadap penanaman modal asing di Indonesia.

2. Bagaimana pengaruh tingkat inflasi dalam negeri terhadap penanaman modal asing di Indonesia

3. Bagaimana pengaruh nilai tukar / kurs terhadap penanaman modal asing di Indonesia.

4. Bagaimana pengaruh tingkat penanaman modal asing (PMA) tahun lalu terhadap penanaman modal asing di Indonesia.

5. Bagaimana pengaruh kondisi politik dan ekonomi negara terhadap penanaman modal asing di Indonesia.

1.3. Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian yang kebenarannya harus diuji secara empiris.

1. Tingkat suku bunga internasional (LIBOR) memiliki pengaruh positif terhadap penanaman modal asing di Indonesia.

2. Tingkat inflasi dalam negeri memiliki pengaruh negatif terhadap penanaman modal asing di Indonesia.

3. Nilai tukar / kurs memiliki pengaruh positif terhadap penanaman modal asing di Indonesia.

4. Tingkat penanaman modal asing (PMA) tahun lalu memiliki pengaruh positif terhadap penanaman modal asing di Indonesia.

5. Kondisi politik dan ekonomi dalam negeri memiliki pengaruh positif terhadap penanaman modal asing di Indonesia. .

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui berapa besar pengaruh tingkat suku bunga internasional (LIBOR) terhadap penanaman modal asing di Indonesia.

2. Untuk mengetahui berapa besar pengaruh tingkat inflasi dalam negeri terhadap penanaman modal asing di Indonesia.

3. Untuk mengetahui berapa besar pengaruh nilai tukar / kurs terhadap penanaman modal asing di Indonesia.

5. Untuk mengetahui berapa besar pengaruh kondisi politik dan ekonomi dalam negeri terhadap penanaman modal asing di Indonesia.

1.5. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Sebagai tambahan informasi dan masukan bagi para pengusaha atau investor dalam dan luar negeri agar dapat lebih memahami dorongan dan hambatan dalam melakukan investasi / penanaman modal di suatu negara.

2. Sebagai masukan maupun perbandingan bagi para peneliti lain yang menaruh perhatiannya pada penanaman modal asing (PMA) di Indonesia.

3. Sebagai bahan masukan tambahan bagi mahasiswa/i Fakultas Ekonomi Universitas Sumatera Utara, khususnya mahasiswa/i Departemen Ekonomi Pembangunan.

BAB II

URAIAN TEORITIS

2.1. Penanaman Modal Asing (PMA)

2.1.1. Pengertian Penanaman Modal Asing (PMA)

Penanaman modal asing adalah penanaman modal yang dilakukan oleh orang asing (foreigner) secara langsung berdasarkan ketentuan Undang-Undang No.1 Tahun 1967 dan yang digunakan menjalankan perusahaan di Indonesia, dalam arti pemilik modal secara langsung menanggung resiko dari penanaman modal tersebut.

Sedangkan pengertian modal asing di sini adalah:

1. alat pembayaran luar negeri yang tidak merupakan bagian dari kekayaan devisa Indonesia, yang dengan persetujuan Pemerintah digunakan untuk pembiayaan perusahaan di Indonesia;

2. Alat-alat untuk perusahaan termasuk penemuan-penemuan baru milik orang asing, dan bahan-bahan yang dimasukkan dari luar ke dalam wilayah Indonesia, selama alat-alat tersebut tidak dibiayai dari kekayaan devisa Indonesia.

2.1.2. Prospek Penanaman Modal Asing di Indonesia

tahun-tahun mendatang. Dengan demikian penanaman modal masyarakat maupun penanaman modal dalam rangka PMA seluruhnya akan semakin dituntut peran aktifnya dalam memanfaatkan momentum tersebut.

Indonesia sebagai alternatif tempat investasi penanaman modal asing secara langsung masih memberikan harapan-harapannya. Terdapat beberapa alasan mengapa perkiraan skenario yang optimis ini masih mungkin diajukan. Berikut adalah faktor-faktor utama yang diperkirakan akan mendukung peningkatan prospek penanaman modal di Indonesia pada tahun 2007:

1. Reformasi sosial dan politik yang terjadi di negara kita akan memperkokoh demokratisasi dan keterbukaan sistem pengelolaan administrasi pemerintahan, sehingga sekaligus akan meningkatkan iklim investasi.

2. Berbagai paket insentif usaha telah dikeluarkan dengan tujuan membuka perluasan kapasitas terpasang industri nasional.

3. Penurunan suku bunga perbankan akan berlangsung menuju target BI rate di bawah 10%.

4. Stabilitas harga barang kebutuhan pokok dan barang-barang kebutuhan lainnya berhasil dikendalikan pada tingkat tingkat di bawah 8%.

5. Peluang yang lebih besar adanya peningkatan anggaran belanja negara untuk mendorong investasi dan peningkatan pelayanan dasar.

6. Masih banyaknya potensi sumber daya alam

7. Bangkitnya kegiatan usaha kecil dan menengah di lini-lini produksi pasokan bahan baku, produksi berorientasikan ekspor dan kegiatan perdagangan dan jasa lainnya.

8. Semakin membaiknya ranking resiko negara Indonesia dan kinerja produk-produk finansial para emiten di pasar modal.

Memang benar tantangan dalam upaya peningkatan investasi masih sedikit mengganjal.Semenjak tahun 1999 sampai dengan tahun 2003 investasi hanya tumbuh rata-rata 3% per tahun, di bawah tingkat pertumbuhan periode 1991-1996 yang mencapai puncak kejayaan sebesar rata-rata 10,6%.Kondisi iklim investasi masih mengganjal pada saat negara kita bersaing dengan negara-negara utama di Asia dalam menarik investasi asing. . Faktor-faktor negatif yang berpengaruh pada iklim investasi meliputi antara lain:

1. Prosedur perizinan yang masih berliku dan relatif mahal 2. Tingkat kepastian hukum yang belum optimal

3. Kualitas sumber daya manusia yang rendah.

4. Keterbatasan dan menurunnya kualitas infrastruktur

5. Kurangnya insentif yang bersaing yang diberikan pada para calon investor.

upaya-upaya Pemerintah Pusat dan Daerah untuk mengatasi hambatan-hambatan tersebut maka prospek penanaman modal ke depan akan semakin membaik dan memiliki.prospek.

Langkah-langkah strategis Pemerintah dalam menggulirkan Instruksi Presiden No3 tahun 2006 tentang Paket Kebijakan Perbaikan Iklim Investasi, Paket Kebijakan Infrastruktur pada bulan Juli 2006, Paket Kebijakan Sektor Keuangan, dan kebijakan yang menanggung kemungkinan terjadinya sebagian resiko negara pada proyek-proyek investasi infrastruktur, seluruhnya telah memberikan signal-signal positif atas tekad Pemerintah memperbaiki iklim usaha dan investasi. . Kerjasama antar negara dalam pengembangan Kawasan Ekonomi Khusus serta segera diratifikasinya Undang-Undang Penanaman Modal secara pasti akan membuat lonjakan penanaman modal tidak terelakkan. Trend perkembangan penanaman modal dapat juga diamati perkembangannya dari data realisasi investasi yang dilakukan oleh perusahaan yang dilaporkan oleh BKPM (Badan Koordinasi Penanaman Modal). Dalam kaitan ini perkembangan realisasi penanaman modal sejak tahun 2000 (sampai

dengan Oktober 2006) menunjukkan kecenderungan yang menggembirakan. Selama kurun waktu tiga tahun terakhir misalnya, realisasi investasi asing (PMA) di

diperkirakan masih akan berlanjut dan meningkat pesat sepanjang mendapatkan dukungan yang positif dalam iklim berusaha dan iklim investasi di tingkat pusat maupun di tingkat daerah. Melalui desentralisasi dan otonomi daerah perlu peran investasi langsung di berbagai wilayah pelosok tanah air diharapkan akan semakin berkembang. Prospek peningkatan penanaman modal akan segera dapat direalisasikan jika didukung oleh pemenuhan iklim investasi yang mendukung terselenggaranya proses perijinan secara cepat dan efisien, dan diikuti oleh persiapan-persiapan yang dilakukan oleh para pelaku ekonomi di lokalitas-lokalitas penerima investasi. Iklim investasi dapat segera ditingkatkan melalui upaya berkesinambungan yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah dan para pelaku ekonomi di daerah dalam hal-hal berikut ini:

1. Memberikan kepastian hukum atas peraturan-peraturan daerah dan produk hukum yang berkaitan dengan kegiatan penanaman modal sehingga tidak memberatkan beban tambahan pada biaya produksi usaha.

2. Memelihara keamanan dari potensi gangguan kriminalitas oleh oknum masyarakat terhadap aset-aset berharga perusahaan, terhadap jalur distribusi barang dan gudang serta pada tempat-tempat penyimpanan barang jadi maupun setengah jadi.

4. Memberikan secara selektif rangkaian paket insentif investasi yang bersaing 5. Menjaga kondisi iklim ketenagakerjaan yang menunjang kegiatan usaha

secara berkelanjutan.

Upaya awal yang paling mendasar adalah membangun kesiapan sumber daya manusia yang terampil dan cekatan. Sekolah-sekolah kejuruan industrial, ekonomi, teknologi dan bahasa dapat dibangun secara sinergi antar unsur-unsur pelaku ekonomi yang ada di daerah. Memang benar tenaga kerja terampil berpotensi untuk hijrah lintas daerah. Akan tetapi mengingat keberadaan ikatan-ikatan sosial yang masih kuat di beberapa daerah di tanah air serta terbangunnya program pengembangan industri daerah, potensi bermigrasinya tenaga kerja terampil ke wilayah-wilayah ekonomi di kota metropolitan dapat dikurangi. . Berikutnya ketersediaan fasilitas prasarana industri seperti pergudangan, jalur transportasi untuk logistik barang, pelabuhan, terminal, sumber energi, air bersih, saluran irigasi lintas-desa, lembaga-lembaga ekonomi dan finansial pedesaan, serta pos-pos kolektor dan penyimpanan produk-produk hasil pertanian perlu dibangun secara memadai dan berkualitas. . Rentetan investasi tersebut perlu ditrigger (dipicu) oleh inisiatif para gubernur dan para bupati dengan mengundang para investor masyarakat lokal. Dalam literatur perekonomian daerah jenis penanaman modal yang demikian dimasukkan kedalam kelompok social overhead capital (SOC). Ketersediaan SOC akan memberikan rangsangan pada para investor di luar daerah untuk segera berkunjung dan menetap, karena mereka akan mendapatkan apa yang dinamakan dengan penghematan-penghematan urbanisasi (urbanization economies) dan agglomerasi (agglomeration economies).

akhirnya akan menentukan sejauh mana potensi-potensi pengembangan penanaman modal akibat adanya reformasi dan globalisasi dapat segera dimanfaatkan. Walaupun saat ini dapat saja pimpinan daerah tersebut berasal dari mereka yang memiliki arena bidang disiplin pengetahuan di luar bidang perekonomian, para bupati dan gubernur pemerintahan daerah perlu segera membawakan gaya kepemimpinan yang futuristik

(futuristic leadership) dan membawakan keberanian menerobos kendala-kendala struktural yang menghadang (change leadership). . Arahan dan rencana pembangunan wilayah yang strategis perlu segera dibangun, agar dapat memberikan signal dan ajakan pada seluruh potensi kekuatan pelaku ekonomi untuk membangun daerah menuju kesejahteraan daerah yang berkelanjutan.

2.1.3. Kebijakan Pemerintah tentang Penanaman Modal asing di Indonesia.

Pemerintah selalu mengupayakan arus modal masuk ke Indonesia sesuai dengan semakin meningkatnya dana yang dibutuhkan untuk pembangunan terutama untuk pembangunan di bidang ekonomi. Sesuai dengan kebutuhan dana pembangunan tersebut, maka pemerintah selalu berusaha untuk menarik dana investor asing dengan memberikan kemudahan melalui kebijakan.

ketentuan UU yang digunakan untuk menjalankan perusahaan di Indonesia. Dengan pengertian bahwa pemilik modal secara langsung menanggung resiko atas PMA tersebut.

Adapun yang dibahas pada Undang-Undang ini antara lain:

1. undang-undang ini dengan jelas tidak mengatur perihal kredit atau peminjaman modal, melainkan hanya mengatur tentang Penanaman Modal Asing

2. dengan demikian memberikan kemungkian perusahaan-perusahaan tersebut dijalankan dengan modal asing sebelumnya

3. direct investment dalam hal ini bukan hanya modal tetapi juga kekuasaan dan pengambilan keputusan yang dilakukan oleh pihak asing sepanjang segala sesuatunya memperoleh persetujuan dari Pemerintah Indonesia dan sejauh mana kebutuhannya tidak melanggar hukum dan ketertiban hukum yang berlaku di Indonesia

4. penggunaan kredit dan resikonya ditanggung oleh investor tersebut

selama alat-alat tersebut dibiayai oleh kekayaan devisa Indonesia. Bagian dari perusahaan yang berdasarkan UU ini diperkenankan untuk ditransfer tetapi digunakan untuk membiayai kembali perusahaan di Indonesia.

2.2 Inflasi

2.2.1. Pengertian Inflasi

Definisi singkat dari inflasi adalah kecenderungan dari harga-harga untuk naik atau meningkat secara umum dan terus-menerus.

2.2.2. Penggolongan Inflasi

Ada berbagai cara untuk menggolongkan jenis inflasi, dan penggolongan mana yang kita pilih tergantung pada tujuan kita. Penggolongan pertama didasarkan atas parah tidaknya inflasi tersebut. Disini kita bedakan beberapa macam inflasi:

1. Inflasi ringan (di bawah 10% setahun) 2. Inflasi sedang (antara 10 – 30% setahun) 3. Inflasi berat (antara 30 – 100% setahun) 4. Hiperinflasi (di atas 100% setahun)

Penggolongan yang kedua adalah atas dasar sebab awal dari inflasi. Atas dasar ini kita bedakan 2 macam inflasi:

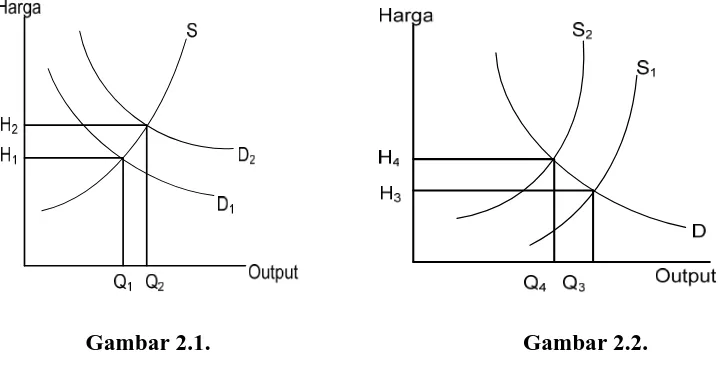

1. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang terlalu kuat. Inflasi semacam ini disebut demand inflation.

2. Inflasi yang timbul karena kenaikan biaya produksi. Ini disebut cost inflation.

Gambar berikut ini menggaris bawahi perbedaaan dari kedua macam inflasi ini.

Gambar 2.1. Gambar 2.2.

Gambar 2.2. menggambarkan apabila biaya produksi naik (misalnya karena kenaikan harga bahan bakar minyak) maka kurva penawaran masyarakat (aggregate supply) bergeser dari S1 ke S2.

Penggolongan yang ketiga adalah berdasarkan asal dari inflasi, dibedakan menjadi:

1. Inflasi yang berasal dari dalam negeri (domestic inflation)

Inflasi ini timbul karena defisit anggaran belanja yang dibiayai dengan percetakan uang baru, gagal panen, dan sebagainya.

2. Inflasi yang berasal dari luar negeri adalah inflasi yang timbul karena kenaikan harga-harga di luar negeri atau di negara-negara langganan kita berdagang.

2.2.3. Teori Inflasi

Secara garis besar ada 3 kelompok teori mengenai inflasi dimana masing-masing menyoroti aspek-aspek tertentu dari proses inflasi dan masing-masing-masing-masing bukan merupakan teori inflasi yang lengkap yang mencakup semua aspek penting dari proses kenaikan harga. Teori-teori inflasi tersebut adalah:

1. Teori Kuantitas

(a) Inflasi hanya bisa terjadi jika ada penambahan volume uang yang beredar (uang kartal dan uang giral).

(b) Laju inflasi ditentukan oleh laju pertambahan jumlah uang yang beredar dan oleh psikologi (harapan) masyarakat mengenai kenaikan harga-harga di masa mendatang.

2. Teori Keynes

Menurut teori ini, inflasi terjadi karena suatu masyarakat ingin hidup di luar batas kemampuan ekonominya. Proses inflasi tidak lain adalah proses perebutan bagian rezeki di antara kelompok-kelompok sosial yang menginginkan bagian bagian yang lebih besar daripada yang bisa disediakan oleh masyarakat tersebut. Proses perebutan ini akhirnya diterjemahkan menjadi keadaan dimana permintaan masyarakat akan barang-barang selalu melebihi jumlah barang-barang yang tersedia.

3. Teori Strukturalis

Teori Strukturalis adalah teori mengenai inflasi yang didasarkan atas pengalaman di negara-negara Amerika Latin. Teori ini memberi tekanan pada ketegaran (rigidities) dari struktur perekonomian negara-negara sedang berkembang. Karena inflasi dikaitkan dengan faktor-faktor struktural dari perekonomian (faktor-faktor yang hanya bisa berubah secara gradual dan dalam jangka waktu panjang), maka teori ini dapat disebut teori inflasi “jangka panjang”.

(a) Ketidakelastisan dari penerimaan eksport, yaitu nilai ekspor yang tumbuh secara lamban dibandingkan dengan pertumbuhan sektor-sektor lain.

(b) Ketidakelastisan dari supply atau produksi bahan makanan di dalam negeri. Produksi bahan makanan dalam negeri tidak tumbuh secepat pertambahan penduduk dan penghasilan perkapita sehingga harga bahan makanan di dalam negeri cenderung untuk naik melebihi kenaikan harga barang-barang lain.

2.3. Situasi Politik dan Ekonomi di Indonesia (Tahun 1985 – 2005)

Kondisi lain yang dihadapi oleh perekonomian kita adalah beban utang yang membengkak. Total utang sebelum krisis saja sudah mencapai 90 miliar dollar AS yang menempatkan Indonesia sebagai peminjam terbesar ketiga setelah Brazil dan Meksiko. Indonesia bahkan mendapat predikat “Good Boy” karena mampu dan taat membayar bunga dan cicilannya, namun kehati-hatian tetap diperlukan karena utang tersebut sudah sangat memberatkan APBN karena telah menyita bagian terbesar dari anggaran rutin dengan berbagai konsekuensi, diantaranya: pembayaran bunga dan cicilan utang telah menjadi kendala dalam upaya meningkatkan gaji pegawai negeri dan TNI POLRI yang berarti menghambat peningkatan atau mengurangi kesejahteraan mereka. Selain itu, besarnya pembayaran bunga dan cicilan utang merupakan tekanan bagi peningkatan tabungan pemerintah.

V. penyebab utamanya adalah besarnya pembayaran bunga dan cicilan utang. Meskipun neraca modal selalu surplus, tetapi surplus tersebut terutama disebabkan oleh pinjaman luar negeri.

Keterpurukan bangsa kita yang terjadi sekarang ini, yang semula dipicu oleh krisis nilai tukar mata uang rupiah yang terjadi pada pertengahan tahun 1997 tidak lain disebabkan karena lemahnya fundamental ekonomi kita, sehingga perekonomian nasional menjadi rentan terhadap gejolak eksternal dan internal. Kondisi politik Indonesia sangat panas pada saat itu dimana Presiden Soeharto akhirnya mengundurkan diri dari jabatannya dan terjadi pergantian pucuk pimpinan. Pada tahun 1997, krisis yang dialami oleh Indonesia memang sangat parah dan multidimensional. Boleh dikatakan bahwa semua sektor mengalami stagnasi baik sektor finansial, perbankan, riil, dan moneter. Sektor perbankan yang merupakan jantung bagi denyut nadi sektor riil justru mengalami kerusakan yang parah, sementara sektor moneter yang tidak stabil telah menyebabkan kerusakan sektor perbankan semakin parah.

Berbagai langkah telah dilakukan untuk mengentaskan krisis termasuk mengundang IMF (International Monetary Fund). Kedatangan IMF selain membawa bantuan finansial yang dibutuhkan untuk memulihkan krisis, juga membawa resep pemulihan yang harus dijalankan oleh pemerintah yang detailnya tertuang dalam

money policy yang dilakukan pada awal-awal tahun krisis. Kebijakan uang ketat itu dilakukan dengan menaikkan suku bunga. Kebijakan ini semula diharapkan dapat menekan terjadinya capital outflow dan menekan nilai tukar rupiah serta laju inflasi. Tetapi kebijakan tersebut justru memukul sektor perbankan karena terjadinya negatif spread sehingga menggerogoti modal perbankan. Sementara fungsi intermediasi perbankan juga tidak berjalan dengan semestinya sehingga sektor riil ikut terpuruk.

Salah satu upaya agar Indonesia segera keluar dari krisis adalah memacu masuknya valuta asing ke dalam negeri. Di tengah kelangkaan sumber-sumber finansial dan melemahnya kemampuan pemerintah dalam membiayai pembangunan serta sector swasta yang masih didera beban utang, maka salah satu alternatif untuk mendorong pertumbuhan ekonomi dan pengembangan ekonomi serta menekan angka pengangguran adalah mendorong masuknya investasi asing, terutama investasi asing langsung (foreign direct investment / FDI). Masuknya investor asing juga menjadi jawaban yang lebih strategis jika dibandingkan dengan misalnya utang luar negeri. Selain itu, arus investasi asing akan menggairahkan perdagangan dan pertumbuhan ekonomi nasional dalam jangka panjang. Oleh karena itu, Indonesia sangat berkepentingan untuk menarik lebih banyak PMA yang bonafide ke Indonesia, khususnya yang dapat memberikan sumbangan berarti bagi usaha peningkatan ekspor nonmigas dan usaha peningkatan struktur industri (industrial upgrading) serta alih teknologi.

yang merencanakan untuk mengadakan investasi dalam jangka panjang. Hal lain yang juga penting untuk diperhatikan adalah konsistensi pelaksanaan peraturan dan kemudahan berbagai perizinan dalam investasi, termasuk di antaranya memperbaiki system dan prosedur perizinan investasi di DATI I dan DATI II serta melanjutkan program pelaksanaan infrastruktur dan fasilitas sosial lainnya, khususnya kawasan timur Indonesia.

Kondisi tersebut perlu mendapat perhatian sebab berdasarkan hasil survey lembaga konsultan The Political andEconomic Risk Consultancy (PERC) disebutkan bahwa Indonesia paling tidak responsif terhadap keluhan para investor. Hasil survey itu juga menyebutkan adanya kesenjangan antara langkah-langkah yang ditempuh pemerintah untuk membantu para investor dengan pelaksanaannya (Kompas, 18 April 2000). Dukungan infrastruktur serta suprastruktur juga sangat penting. Kenyataan ini sering kali menjadi perbincangan serius, terutama dari investor swasta dan asing. Kinerja birokrasi sangat buruk dan cenderung korup. Kurangnya kesiapan untuk mendukung investasi tersebut mendorong timbulnya ekonomi biaya tinggi (high cost economy).

menyebutkan bahwa selama krisis ekonomi, PMA hanya membawa masuk dana sebesar US$ 1,1 miliar, sementara dana yang keluar dari perusahaan PMA mencapai US$ 4,3 miliar (Kompas, 4 Oktober 2000). Dalam tahun 1998, menurut laporan UNCTAD aliran modal asing minus US$ 350 juta, sementara tahun 1999 mencapai US$ 3,3 miliar. Untuk tahun 2000 berdasarkan laporan Bank Pembangunan Asia, pelarian modal dari Indonesia mencapai US$ 2,3 miliar. Bahkan Bank Dunia memeperkirakan jumlahnya jauh lebih besar yakni di atas US$ 5 miliar (Kompas, 5 Desember 2000).

Meskipun demikian, dibalik sosok kehadiran PMA terdapat pula beberapa perangai yang perlu dicermati secara seksama. Salah satu fenomena yang dapat dicermati dari karakteristik PMA selama ini adalah kecenderungannya yang tidak mau berlaga di pasar internasional tetapi hanya memanfaatkan potensi pasar domestik bukan ekspor. Kecenderungan seperti ini dapat menimbulkan implikasi seperti PMA semakin terkonsentrasi di Jawa yang memang sangat potensial dari ketersediaan bahan baku, ketersediaan infrastruktur, modal dan pangsa pasar. Hal ini dapat menimbulkan kesenjangan dalam distribusi kemakmuran.

Jadi bagi PMA ada beberapa faktor yang menjadi perhatian dalam melakukan investasi, yaitu:

1. Kebijaksanaan makro ekonomi. Kebijaksanaan makro ekonomi tuan rumah adalah suatu determinan pokok bagi calon investor asing.

maka perusahaan tersebut yang akan menyediakan sendiri dan hal itu berarti akan menaikkan biaya produksi yang pada gilirannya akan mengurangi daya internasional perusahaan itu.

3. Tersedianya tenaga kerja terampil dan profesional.

4. Kepastian hukum dan perlakuan yang tidak diskriminatif terhadap PMA. Suatu faktor daya tarik lain yang sangat penting adalah apakah pemerintah negara tuan rumah memberikan perlakuan yang sama terhadap investor asing, seperti yang diberikan terhadap investor domestik (national treatment). 5. Stabilitas politik. Penilaian mengenai stabilitas politik di suatu negara tuan

rumah yang potensial adalah subyektif sekali, dan sering tergantung pada persepsi calon investor asing mengenai negara tersebut. Meskipun demikian, persepsi mengenai stabilitas ini adalah salah satu faktor yang paling menentukan apakah PMA di negara tersebut akan dilakukan atau tidak.

2.4. LIBOR (London Interbank Offerred Rate)

Kontrak berjangka kurs atau lebih dikenal dengan nama forward rate agreement (FRA)

Perdagangan berjangka kurs bunga jangka pendek

Swap suku bunga

Surat pengakuan hutang bunga mengambang atau yang lebih dikenal dengan

nama "floating rate note" (FRN)

Kredit sindikasi

adjustable rate mortgage yaitu penyesuaian suku bunga pada kredit pemilikan

rumah setelah jangka waktu tertentu yang pada umumnya menggunakan patokan kurs referensi

nilai tukar, khususnya US dollar.

yang sangat berarti bagi mata uang lainnya termasuk Franc Swiss (CHF),Yen, dollar Kanada (CAD) and the Krone Denmark.

2.5. KURS

2.5.1. Pengertian Nilai Tukar

Kegiatan perdagangan Internasional dalam kenyataan tidak sesederhana perdagangan domestik yang hanya melibatkan interaksi antar masyarakat dalam 1 negara untuk melakukan transaksi jual beli dan jasa dengan alat pembayarannya menggunakan mata uang sendiri. Dalam perdagangan Internasional transaksi jual beli barang terjadi antar masyarakat suatu negara dengan masyarakat lain yang menghendaki pembayaran dalam mata uang asing yang satu sama lain saling berbeda, atau paling tidak dalam mata uang tetentu yang dapat diterima secara Internasional seperti Dollar AS. Poundsterling, Yen dan lain-lain yang keberadaannya terbesar dibanyak negara tetapi yang paling banyak dugunakan yaitu Dollar AS, sehingga Dollar AS mendapat julukan sebagai mata uang penggerak yaitu mata uang termuka yang digunakan sebagai satuan nilai kontrak Internasional antara pihak-pihak yang bukan merupakan pendukung dari negara pecetak uang tersebut. Hal ini didukung oleh peran Amerika Serikat yang begitu penting dalam perekonomian dunia sebagai pusat perdagangan dunia.

atau harga antara kedua mata uang tersebut dan inilah yang disebut dengan nilai tukar atau kurs. Jadi secara umum kurs dapat diartikan sebagai harga suatu mata uang terhadap mata uang asing atau harga mata uang luar negeri terhadap mata uang domestik. ( Lindert, 1999 : 336 ).

Nilai tukar ( kurs ) merupakan salah satu harga yang terpenting dalam perekonomian yang terbuka. Mengingat pengaruhnya begitu besar bagi transaksi berjalan maupun terhadap variabel-variabel makro ekonomi lainnya. Selain itu, nilai tukar juga memainkan peranan sentral dalam perdagangan Internasional, karena dengan mengetahui nilasi tukar, kita dapat membandingkan harga-harga segenap barang dan jasa yang dihasilkan oleh berbagai negara sehingga dijadikan sebagai alat ( instrumen ) rujukan dalam kegiatan ekspor impor.

Dalam mekanisme pasar, Nilai tukar dari satu mata uang akan selalu mengalami fluktuasi yang berdampak langsung pada harga-harga barang ekspor dan impor. Naik turunya Nilai Tukar mata uang suatu negara dapat dibagi atas dua bagian, yaitu :

b. Depresiasi yaitu peristiwa penurunan nilai mata uang secara otomatis akibat bekerjanya kekuatan penawaran dan permintaan atas mata uang yang bersangkutan dalam sistem pasar bebas. Sebagai akibat perubahan nilai tukar ini adalah produk negara itu bagi pihak luar negeri menjadi murah, sedangkan harga impor bagi penduduk domestik menjadi lebih mahal.

2.5.2. Teori Nilai Tukar

Ada beberapa teori yang membahas tentang nilai tukar uang ( Dominic, 1997 : 429 – 432 ) antara lain :

1) Pendekatan Perdagangan Elastis Terhadap pembentukan Nilai Tukar Pendekatan perdagangan elastis terhadap pembentukan nilai tukar ditentukan oleh besar kecilnya perdagangan barang dan jasa yang berlangsung diantara kedua negara tersebut. Menurut pendekatan ini, kurs equilibrium adalah kurs yang menyeimbangkan nilai ekspor dan impor dari suatu negara jika nilai impor negara tersebut lebih besar daripada nilai ekspornya.

pendekatan ini lebih populer dikenal dengan sebutan Pendekatan Elastisitas. Cara lain yang perlu ditempuh oleh negara tersebut untuk menyeimbangkan perdagangan Internasional dan memperbaiki nilai tukar uangnya adalah dengan menerapkan kebijakan-kebijakan domestik tertentu dalam rangka mengurangi pembelanjaan domestik demi menyisihkan lebih banyak sumber daya domestik untuk menghasilkan produk-produk ekspor dan subtitusi impor sehingga memungkinkan berfungsinya pendekatan elastis. Pendekatan ini juga tidak luput dari berbagai kelemahan diantaranya yaitu tidak dapat menjelaskan gejolak besar ( fluktuasi ) kurs yang berlangsung selama dasawarsa tujuh puluhan atau lonjakan tajam apresiasi dollar AS dari tahun 1980 hingga tahun 1985, padahal pada masa itu Amerika Serikat mengalami defist perdagangan yang besar.

2)Teori Paritas Daya Beli ( Purchasing Power Parity Theory )

Teori paritas daya beli merumuskan bahwa kurs antara dua mata uang adalah identik dengan rasio dari tingkat harga umum dari kedua negara yang bersangkutan. Artinya, penurunan daya beli mata uang domestik akan diiringi dengan depresiasi mata uangnya secara proporsional dalam pasar valas. Menurut teori ini, pasar valas berada pada kondisi keseimbangan apabila smua deposito atau simpanan dalam berbagai valas menawarkan tingkat imbalan yang sama. ( Krugman, 1992 : 66 )

perubahan kurs secara keseluruhan setara sehingga prospek keuntungan ataupun daya tarik atas asset-asset tesebut besar. Kenaikan suku bunga dari simpanan suatu mata uang domestik menyebabkan mata uang domestiknya tersebut mengalami depresiasi terhadap mata uang asing, dengan asumsi kondisi lainnya tetap ( perkiraan kurs dimasa datang tidak berubah ). Namun demikian, asumsi yang digunakan tersebut dalam kenyataannya sangat tidak realitis sebab perubahan suku bunga senantiasa disertai dengan perubahan kurs dimasa yang akan datang. Oleh sebab itu, perkiraan kurs dimasa yang akan datang juga ditentukan oleh berbagai faktor ekonomi yang juga mengakibatkan perubahan suku bunga. Secara umum kelemahan yang mencolok dari logika yang terkandung dalam teori paritas daya beli mengenai kurs adalah :

a. Asumsi yang dianut oleh hukum satu harga, yakni bahwa biaya-biaya transportasi dan pembatasan perdagangan bisa diabaikan, ternyata dalam prakteknya tidak dapat dipertahankan

b. Praktek monopolistik dan oligopolistik diberbagai pasar barang bersama dengan besarnya aneka biaya transportasi serta pembatasan perdagangan semakin memperlemah keterkaitan harga atas barang yang sama di berbagai negara.

c. Oleh karena data-data inflasi diberbagai negara didasarkan pada jenis komoditi acuan.

3) Pendekatan Moneter ( Monetary Approach )

masing-masing negara. Penawaran uang di suatu negara diasumsikan dapat ditetapkan atau diciptakan secara independen oleh otoritas moneter dari negara bersangkutan. Namun sebaliknya, permintaan uang sangat ditentukan oleh tingkat pendapatan riil atau harga-harga umum yang berlaku serta suku bunga dimana pendapatan riil atau harga tertentu, suku bunga equilibrium terbentuk pada titik perpotongan antara kurva permintaan dan penawaran uang yang ada disuatu negara.

Jadi pendekatan moneter dapat juga dikatakan terlalu mengutamakan peranan uang ( sektor moneter ) dan cenderung mengabaikan peranan penting yang dimainkan oleh perdagangan barang dan jasa sebagai suatu faktor pokok yang dapat mempengaruhi besar kecilnya nilai tukar,khususnya jangka panjang.

Selain itu pendekatan moneter mengasumsikan bahwa asset – asset finansial domestik dan luar negeri seperti obligasi yang diterbitkan oleh suatu negara sangat berbeda, baik jenis maupun bobotnya dibandingkan dengan obligasi yang diterbitkan oleh negara – negara lain. Hal inilah sebagai sumber kelemahan dari pendekatan moneter yang dianggap bertumpu pada sejumlah asumsi yang kurang realitas.

a. Obligasi domestik dan obligasi luar negeri sebagai subtitusi yang tidak sempurna.

b. Memperhitungkan arti penting perdagangan ( sektor riil )

Menurut pendekatan ini, kenaikan penawaran uang dinegara domestik akan mendorong terjadinjya kemerosotan dinegara yang bersangkutan sehingga akan membuat para investor menukarkan obligasi domestiknya menjadi mata uang domestik dan obligasi luar negeri. Pembelian secara besar – besaran atas obligasi luar negeri itu dengan sendirinya menimbulkan deprisiasi atas mata uanng domestik.

Selanjutnya depresiasi itu merangsanng peningkatan ekspor negara domestik dan sekaligus menyurutkan impor. Hal ini menciptakan surpllus perdaganngan bagi domestik yang segera disusul oleh apresiasi mata uangnya. Apresiasi ini meredam sebagian depresiasi yang telah terjadi sebelumnya. Dengan demikian, pendekatan keseimbangan portofolio ini juga menjelaskan terjadinya lanjutan nilai tukar mata uiang ( kurs ). Namun tidak seperti pendekatan moneter, pendekatan keseimbangan portofolio ini juga menjelaskan secara eksplisit dan mengaitkan peran perdagangan dalam proses penyesuaian nilai tukar ( kurs ) dalam jangka panjang.

2.5.3.SISTEM NILAI TUKAR

Dalam sejarah perkembangannya ada beberapa sistem nilai tukar yang digunakan oleh banyak negara dalam menentukan dan mengelola mata uangnya antara lain (Berlianta,2044 : 13) :

Gold standard dimulai pada tahun 1880 dan berakhir pada awal perang dunia pertama. Gold standard terbagi dalam dua sistem yaitu :

a. Gold Specie Standard

Standard ini menentukan nilai mata uang suatu negara dikaitkan dengan nilai jumlah emas tertentu. nilai nominal yang tertera pada uang tersebut sama dengan harga bahan baku emas mata uang tersebut. Ada beberapa syarat yang harus dipenuhi agar nilai nominal mata uang sama dengan nilai bahan baku emasnya yaitu :

Masyarakatnya harus bebas melebur mata uangnya menjadi logam

mulia dan sebaliknya.

Masyarakat bebas melakukan eksport-import emas.

Bank Sentral harus menjamin dapat membeli atau menjual emas

berapapun jumlahnya pada harga tetap yang telah ditentukan. b. Gold Billion Standard

2) Fixed Exchange Rate System

Sistem ini mulai diterapkan pada pasca perang dunia kedua yang ditandai dengan digelarnya konfresi Internasional mengenai sistem nilai tukar yang diadakan di Bretton Woods, New Hampshire Amerika Serikat tahun 1994, diantaranya menyepakati :

a. Amerika akan mengaitkan mata uangnya US Dollar dengan sejumlah emas tertentu. Waktu itu ditetapkan sebanyak 35 US Dollar per ounce emas.

b. Negara-negara lain dapat mengaitkan nilai mata uangnya dengan emas atau mata uang US Dollar. Mata uang lain berfluktuasi sebesar 1% terhadap US Dollar.

c. Negara-negara lain dapat menyimpan cadangannya dalam bentuk emas maupun dalam bentuk mata uang asing US Dollar.

d. Amerika Serikat akan menjual emas dalam jumlah tertentu yang tetap kepada pemilik uang US Dollar yang sah.

e. Begitu pula mata uang negara lain ditentukan nilai tukarnya maka pemerintah wajib memelihara nilai tukarnya tersebut sehingga nilainya tetap.

3) Floating Exchange Rate System

Dalam konsep ini nilai tukar valuta dibiarkan bergerak bebas. Dalam praktek terdapat dua jenis Floating Exchange Rate System yaitu :

a. Free Floating Exchange Rate System

Dalam sistem ini nilai tukar dibiarkan bergerak bebas. Pergerakannya sepenuhnya tergantung pada kekuatan penawaran dan permintaan pasar. Bank Sentral tidak melakukan intervensi ke pasar guna mempengaruhi nilai tukar mata uangnya.

b. Managed (Dirty) Floating Exchange Rate System

BAB III

METODE PENELITIAN

Metode Penelitian adalah langkah dan prosedur yang dilakukan dalam mengumpulkan informasi empiris guna memecahkan masalah dan menguji hipotesis dari penelitian.

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dilakukan di Indonesia dengan mengamati dan menganalisis faktor-faktor yang mempengaruhi penanaman modal (investasi) asing (PMA) secara umum. Faktor-faktor itu adalah tingkat suku bunga internasional (LIBOR), tingkat inflasi dalam negeri, nilai tukar (kurs), tingkat penanaman modal asing tahun lalu di Indonesia, serta kondisi / situasi politik dan ekonomi nasional.

3.2. Jenis dan Sumber Data

3.3. Model Analisis Data

Dalam menganalisis besarnya pengaruh variabel-variabel bebas terhadap variabel terikat digunakan model ekonometrika dengan meregresikan variabel-variabel yang ada dengan menggunakan metode Ordinary Least Square (OLS).

Variabel-variabel tersebut dibuat dahulu dalam bentuk fungsi sebagai berikut : Y = f ( X1, X2,X3, Yt-1, XD) ……….(1)

Kemudian fungsi tersebut ditransformasikan ke dalam bentuk auto reggressive sebagai berikut :

LogY = + β1X1 + β2X2 + β3X3 + β4Yt-1 + β5XD + µ ………...(2)

Keterangan :

Y = Tingkat Penanaman Modal Asing di Indonesia (juta rupiah) X1 = Tingkat suku bunga internasional / LIBOR (%)

X2 = Tingkat Inflasi di Indonesia (%)

X3 = Nilai tukar / Kurs (Rp / US$)

Yt-1 = Tingkat Penanaman Modal Asing tahun lalu (juta rupiah)

XD = Variabel Dummy ( kondisi politik & ekonomi di Indonesia)

= Intercept / konstanta Β1, β2, β3, β4, β5 = Koefisien regresi

Sehingga bentuk matematis hipotesis tersebut di atas adalah sebagai berikut:

,artinya semakin tinggi tingkat suku bunga internasional (LIBOR) maka

akan berpengaruh positif terhadap tingkat penanaman modal asing (PMA) di Indonesia, ceteris paribus.

0

,artinya semakin tinggi tingkat inflasi di Indonesia maka akan berpengaruh

negatif terhadap tingkat penanaman modal asing (PMA) di Indonesia, ceteris paribus.

,artinya semakin tinggi nilai tukar rupiah maka akan berpengaruh positif

terhadap tingkat penanaman modal asing (PMA) di Indonesia, ceteris paribus.

,artinya semakin tinggi tingkat penanaman modal asing (PMA) tahun lalu

maka akan berpengaruh positif terhadap tingkat penanaman modal asing (PMA) di Indonesia, ceteris paribus.

0

,artinya semakin kondusif situasi / kondisi politik dan ekonomi di

Indonesia maka akan berpengaruh positif terhadap tingkat penanaman modal asing (PMA) di Indonesia, ceteris paribus.

3.4. Alat Analisis

Dalam penelitian ini, penganalisaan data dilakukan dengan metode statistik menggunakan program Eviews 4.1.

3.5. Uji Kesesuaian (Test of Goodnest of Fit) 1. Koefisien Determinasi (R2)

Koefisien determinasi dilakukan untuk melihat seberapa besar kemampuan variabel indenpenden memberi penjelasan terhadap variabel dependen. Nilai R2 berkisar antara 0 sampai 1 (0 < R < 1).

2. Uji F-statistik

Uji F dilakukan untuk melihat pengaruh variabel indenpenden secara keseluruhan atau bersama-sama terhadap variabel dependen.

Pengujian ini dilakukan untuk membandingkan nilai F-hitung dengan F-tabel. Jika F-hitung > F-tabel, maka H0 ditolak, yang artinya variabel indenpenden secara

bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat diperoleh dengan rumus :

n = Jumlah sample

3. Uji t-statistik

Uji t-statistik merupakan suatu pengujian secara parsial yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel lainnya konstan.

Nilai t-hitung dapat dihitung dengan menggunakan rumus :

t =

Sbi b bi ) (

Keterangan :

bi = Koefisien variabel ke-i b = Nilai hipotesis nil

Sbi = Simpangan baku dari variabel indenpenden ke-i

3.6. Uji Penyimpangan Klasik 1. Multikolinearity

Multikolinearity adalah alat untuk mengetahui suatu kondisi, apakah terdapat korelasi variabel indenpenden di antara satu sama lainnya. Untuk mengetahui ada tidaknya multikolinearity dapat dilihat dari nilai R2, F-statistik, t-hitung, serta standard error.

b. Tidak ada satupun t-statistik yang signifikan pada α = 5%, α = 10%, α =

1%.

c. Terjadi perubahan tanda atau tidak sesuai dengan teori. d. R2 sangat tinggi.

2. Uji Lagrange Multiplier (LM-Test)

Uji ini dikembangkan oleh Breusch-Godfrey, sehingga dikenal juga dengan sebutan The Breusch-Godfrey (BG) Test. Perhatikan model persamaan berikut:

Yt = β0 + β1X1 + µ1………...(1)

Pada uji ini diasumsikan bahwa µt mengikuti model otoregresif ordo p (AR(p))2,

dengan bentuk sebagai berikut:

µt = ρ1 µt-1 + ρ2 µt-2 + ρ3 µt-3 + ……. + ρp µt-p + εt ………(2)

Adapun hipotesis yang digunakan : H0 : ρ1 = ρ2 = ……… = ρ3 = 0

H1 : Tidak demikian

Dengan demikian bila kita tidak mempunyai cukup bukti untuk menolak hipotesis, maka : µ1 = ε1, berarti tidak ada serial korelasi.

Adapun langkah-langkah yang harus dilakukan untuk mendeteksi adanya otokorelasi dengan menggunakan Uji LM ini adalah sebagai berikut:

2. Gunakan ût2 sebagai variabel terikat dan regresikan dengan variabel

bebas X1 (jika variabel bebas lebih dari satu, gunakan keseluruhannya)

dan ût-1, ût-2, ……, ût-p, sehingga akan didapat model regresi:

Dari hasil regresi tersebut, akan didapat koefisien determinan (R2). Jika data yang digunakan besar, maka :

(n-p) R2 = χp

Dimana p adalah derajat kebebasan, yang besarnya sama dengan ordo yang digunakan untuk model AR.

3. Uji-h (H-statistics)

3.7. Definisi Operasional

1. Tingkat Penanaman Modal Asing di Indonesia (dependent variable) adalah total nilai penanaman modal asing di Indonesia dari tahun 1986-2005 yang diukur dalam satuan juta rupiah.

2. Suku bunga internasional LIBOR (London Interbank Offerred Rate) adalah kurs referensi harian dari suku bunga yang ditawarkan dalam pemberian pinjaman tanpa jaminan oleh suatu bank kepada bank lainnya di pasar uang London ( atau pasar uang antar bank ). LIBOR diukur dalam satuan persen. 3. Inflasi adalah persentase kenaikan tahunan tingkat harga umum yang diukur

berdasarkan indeks harga konsumen atau indeks harga lainnya. Inflasi diukur dalam satuan persen.

4. Kurs adalah harga suatu mata uang terhadap mata uang asing atau harga mata uang luar negeri terhadap mata uang domestik. Dalam hal ini, mata uang yang diperbandingkan adalah rupiah dan dollar amerika. Kurs diukur dalam satuan rupiah.

5. Tingkat Penanaman Modal Asing tahun lalu adalah berapa besar tingkat PMA di Indonesia pada tahun lalu (t-1) jika dibandingkan dengan tingkat PMA pada tahun t. Tingkat PMA tahun lalu diukur dalam satuan juta rupiah.

BAB IV

ANALISA DAN PEMBAHASAN

4.1. Perekonomian Indonesia Secara Umum

Pertumbuhan ekonomi yang tinggi dan prosesnya yang berkelanjutan merupakan kondisi utama bagi kelangsungan pembangunan ekonomi. Peningkatan jumlah penduduk yang tinggi menyebabkan kebutuhan ekonomi juga meningkat sehingga dibutuhkan penambahan pendapatan setiap tahunnya. Hal ini dapat dicapai melalui peningkatan output agregat (barang dan jasa) atau Produk Domestik Bruto (PDB) setiap tahun. Dalam pengertian ekonomi makro, pertumbuhan ekonomi merupakan peningkatan PDB. Karena itu, tanpa kenaikan produksi atau pertumbuhan ekonomi berarti tingkat kehidupan suatu bangsa akan merosot. Salah satu cara untuk meningkatkan PDB suatu negara adalah melalui investasi (penanaman modal). Dalam hal ini adalah Penanaman Modal Asing langsung (Foreign Direct Investment).

dana masuk (capital inflow) dari asing dan menguatnya nilai tukar mata uang negara-negara Asia, seperti Thailand dan India. Pernyataan tersebut spontan membuat pasar kepanikan. Patut dimaklumi, memang, karena pernyataan tersebut diucapkan pejabat tinggi di bidang perekonomian. Terlepas dari terlalu khawatir atau hanya analisis biasa, pernyataan itu harus benar-benar kita serap maknanya. Kita memang harus waspada agar badai krisis ekonomi tidak terulang. Mau tidak mau, mengalirnya uang panas (hot money) dari mancanegara ke instrumen investasi portofolio harus disikapi hati-hati.

itu bisa memicu inflasi dan mengguncang neraca perdagangan. Modus hampir serupa juga terjadi menjelang krisis 1997-1998. Dan, inilah substansi dari pernyataan Sri Mulyani.

Memang, dengan capital inflow yang tinggi, jumlah uang beredar akan melonjak dan otomatis meningkatkan nilai tukar rupiah. Namun, hal tersebut juga akan mengancam neraca perdagangan, khususnya dapat menurunkan daya saing produk kita di pasar ekspor. Yang melegakan, situasi perekonomian saat ini memang berbeda dari situasi saat krisis satu dekade silam. Kini, cadangan devisa yang tersimpan di BI mencapai 53 miliar dolar AS. Sedangkan dulu, cadangan devisa hanya 20 miliar dolar AS. Asumsinya, cadangan devisa sebesar 53 miliar dolar AS tersebut cukup untuk menanggulangi jika terjadi penarikan hot money sewaktu-waktu.

yang tampak kuat sudah kuat. Jangan terbuai dengan asumsi-asumsi yang menyatakan bahwa negeri ini tak akan terpengaruh hengkangnya hot money.

Sebab, sudah banyak analisis yang menyebutkan bahwa situasi ekonomi Indonesia hanya bagus di permukaan. Berbagai indikator makroekonomi tersebut memang menunjukkan kegembiraan: kurs rupiah stabil dan terus menguat, laju inflasi terkendali, suku bunga rendah, serta pertumbuhan ekonomi tinggi. Namun, di sisi lain kita masih melihat sejumlah masalah antara lain: lambannya pergerakan sektor riil, persoalan pengangguran yang belum tertangani, dan kemiskinan yang tak tuntas diselesaikan. Selama ini, cukup meningginya pertumbuhan ekonomi dan tercapainya stabilitas moneter masih tampak semu, karena tidak terlihat secara riil dalam tingkat kesejahteraan rakyat. Terjadi semacam diskoneksi antara indikator makroekonomi yang membaik dan pergerakan sektor riil yang melamban.

rakyat dapat diperbaiki. Sektor riil mampu menyerap puluhan juta tenaga kerja, dan mengatasi pengangguran yang kini mencapai 60 persen angkatan kerja kita. Yang tidak kalah penting, sektor riil mampu menggerakkan berbagai sumberdaya ekonomi yang selama ini belum digarap maksimal.

4.2. Perkembangan Penanaman Modal Asing (FDI) di Indonesia

Arus Foreign Direct Investment meliputi modal ekuitas (equity capital), pendapatan yang diinvestasikan kembali (reinvested earnings), dan utang intra perusahaan (intra company loan) atau utang ke perusahaan induknya. Semasa orde lama, Indonesia sempat menentang masuknya modal asing khususnya modal dari negara-negara barat. Sementara itu, rezim orde baru sangat mendorong masuknya modal asing guna mendorong proses pembangunan nasional. Pemerintah sengaja menerbitkan Undang-Undang no. 1 tahun 1967 tentang penanaman modal asing /

Foreign Direct Investment mengingat pada saat itu investasi sangat diperlukan untuk membantu pemulihan perekonomian dalam negeri yang sedang porak-poranda.

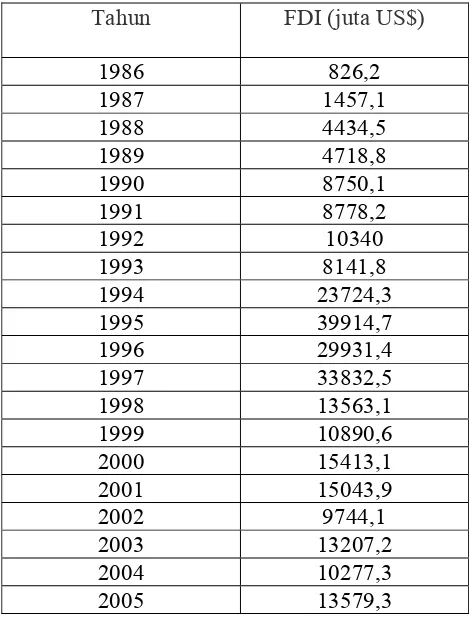

Perkembangan Foreign Direct Investment (PMA) selama 20 tahun antara 1986 – 2005 dapat dilihat pada tabel 4.1 berikut.

Tahun FDI (juta US$)

pada tahun 2003 dimana para investor mulai ingin menanamkan modalnya kembali ke Indonesia. Hal ini disebabkan karena kondisi perekonomian dan politik di Indonesia mulai kembali normal dan stabil.

4.3. Perkembangan Suku Bunga LIBOR (London Interbank Offerred Rate)

Tingkat bunga dalam suatu perekonomian yang relatif kecil dan terbuka terhadap hubungan perekonomian dunia akan cenderung sama dengan tingkat bunga di pasar internasional. Perekonomian yang kecil dan terbuka seperti ini tidak dapat secara bebas menentukan tingkat bunganya sendiri. Keadaan ini menyebabkan tingkat bunga LIBOR harus ikut diperhitungkan oleh setiap negara sebagai faktor yang ikut berperan dalam menentukan tingkat suku bunga dalam negeri. Tingkat bunga domestik bergantung pada tingkat bunga internasional. Tingkat bunga domestik harus dapat secara umum berada lebih rendah daripada tingkat bunga internasional, sebab hal tersebut akan mengakibatkan pelarian modal (capital outflow), dimana apabila tingkat suku bunga LIBOR mengalami peningkatan maka capital inflow di Indonesia akan meningkat.

Perkembangan tingkat bunga LIBOR selama 20 tahun antara 1986 – 2005 dapat dilihat pada tabel 4.2 berikut.

Tabel 4.2 Perkembangan Tingkat Suku Bunga LIBOR

Tahun LIBOR (%)

1987 8.12

Sumber : Bank Indonesia

Tingkat suku bunga LIBOR menunjukkan fluktuasi yang naik turun, hal ini disebabkan krena perekonomian dunia yang terus berfluktuasi. Hal ini dapat dilihat dari tahun 1990 sampai dengan tahun 1993 LIBOR mengalami penurunan dan mulai naik kembali pada tahun 2005 karena dipicu oleh kenaikan harga minyak dunia sehingga LIBOR mengalami kenaikan hingga 4,02 persen.

4.4. Perkembangan Inflasi

ini telah menyebabkan kerusakan yang cukup signifikan terhadap sendi-sendi perekonomian nasional. Krisis moneter yang melanda Indonesia diawali dengan terdepresiasinya scara tajam nilai tukar rupiah terhadap mata uang asing terutama dollar Amerika, akiubat adanya domino effect dari terdepresiasinya mata uang Thailand (bath), salah satunya telah mengakibatkan terjadinya lonjakan harga barang-barang yang diimpor dari luar negeri. Lonjakan harga-harga barang-barang yang diimpor ini menyebabkan hampir semua harga barang yang dijual di dalam negeri meningkat baik secara langsung maupun tidak langsung, terutama pada barang yang memiliki kadungan barang impor yang tinggi. Karena gagal mengatasi krisis moneter pada jangka waktu yang pendek, bahkan cenderung berlarut-larut mengakibatkan kenaikan tingkat harga terjadi secara umum dan berlarut-larut. Akibatnya angka inflasi nasional melonjak cukup tajam.

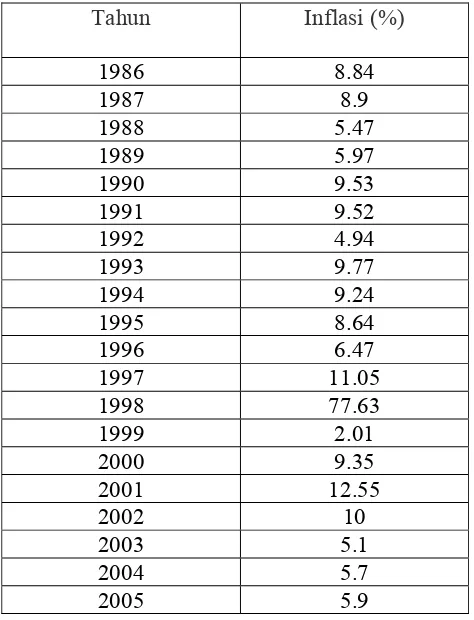

Perkembangan tingkat Inflasi selama 20 tahun antara 1986 – 2005 dapat dilihat pada tabel 4.3 berikut.

Tabel 4.3 Perkembangan Tingkat Inflasi di Indonesia

Tahun Inflasi (%)

Sumber : Bank Indonesia

mengakibatkan kondisi ekonomi dan politik di Indonesia menjadi kacau sehingga perekonomian dan politik Indonesia menjadi tidak stabil.

4.5. Nilai Tukar Rupiah

Apresiasi yang terjadi pada nilai tukar rupiah sangatlah baik bagi perekonomian nasional terutama stabilitas nilai tukar tersebut. Mengingat pentingnya stabilitas nilai tukar rupiah dalam upaya memperkokoh stabilitas makro ekonomi sekaligus memelihara kesinambungan proses pemulihan ekonomi.

Perkembangan nilai tukar rupiah dari tahun ke tahun mengalami pergerakan yang relatif melemah hingga terjadi krisis ekonomi yang melanda beberapa Negara di Asia Tenggara. Pada pasca krisis ekonomi yang melanda beberapa Negara di kawasan Asia Tenggara namun nilai tukar rupiah mengalami penguatan. Hal ini tidak terlepas dari konsistensi kebijakan ekonomi makro dan kebijakan stabilitas nilai tukar yang diupayakan oleh Bank Indonesia (BI). serta membaiknya faktor fundamental dan dipicu oleh membaiknya faktor-faktor sentiment.

Pergerakan nilai tukar rupiah masih stabil dengan volatilitas menurun yang terjadi sejak tahun 2002 ternyata masih berlanjut di tahun 2003. Pergerakan rupiah yang terjadi pada pertengahan tahun 2004 sempat mengalami tekanan depresiasi yang dipicu oleh beberapa perkembangan Internasional dan Domestik sehingga pada tahun 2005 turun dari Rp. 9290/US$ menjadi Rp. 9830/US$.

deviasi 58%), 22% terhadap Yen (dengan standart deviasi 51%) dan 7% terhadap Euro (dengan standart deviasi 9%). besarnya standart deviasi ini menunjukkan gejolak nilai tukar yang rentan terhadap faktor fundamental dan non fundamental.

Namun sejalan dengan perkembangan ekonomi yang semakin membaik, stabilitas moneter dapat terjaga, serta tidak terdapat gejolak sosial yang berarti. Hal ini tidak terlepas dari kondisi permintaan dan penawaran valuta asing masih rentan akibat beberapa permasalahan yaitu kondisi sektor keuangan yang mengalami likuiditas rupiah, faktor eksternal yang terkait dengan merebaknya ekspektasi masuknya ekonomi Amerika Serikat dalam siklus kebijakan moneter ketat, melambungnya harga minyak dunia, dan memanasnya suhu politik.

Perkembangan nilai tukar Rupiah selama 20 tahun antara 1986 – 2005 dapat dilihat pada tabel 4.4 berikut.

Tabel 4.4 Perkembangan Tingkat Nilai Tukar Rupiah

Tahun Kurs (Rp/US$)

1993 2110 1994 2200 1995 2308 1996 2383 1997 4650 1998 8025 1999 7100 2000 9595 2001 10400 2002 8940 2003 8465 2004 9290 2005 9830

Sumber : Bank Indonesia

Nilai tukar rupiah memiliki pengaruh positif terhadap PMA (FDI) di Indonesia. Namun pengaruh tersebut kecil dan terjadi secara tidak langsung. Hal ini dapat kita lihat dari tahun 1997 - tahun 1998 dimana kurs rupiah terhadap dollar amerika mengalami penurunan yang signifikan dan terjadi krisis ekonomi sehingga perekonomian di Indonesia menjadi tidak stabil.

4.6. Penanaman Modal Asing Tahun Lalu (PMAt-1)

ditinjau oleh investor asing karena mereka ingin mengetahui dan memastikan keamanan modal mereka dan keuntungan yang akan mereka peroleh.

Tabel 4.5 Perkembangan Foreign Direct Investment (PMA)

Tahun FDI (juta US$)

penilaian dan memastikan apakah mereka akan menanamkan modalnya di Indonesia atau tidak. Para investor akan selalu memperhatikan fluktuasi PMA dari tahun ke tahun sehingga mereka dapat memperbandingkan dan menganalisis perkembangan PMA di Indonesia dari tahun ke tahun.

Pada tahun 1997, PMA di Indonesia bernilai 33832,5 jutaUS$ namun stabilitas perekonomian dan politik di Indonesia mulai terganggu. Hal ini mengakibatkan PMA pada tahun 1998 berkurang secara drastis di Indonesia. Pada tahun 1999, PMA di Indonesia juga berkurang dari 13563,1 juta US$ (pada tahun 1998) menjadi 10890,6 juta US$. Namun pada tahun 2000 PMA di Indonesia meningkat menjadi 15413,1 juta US$. Hal itu disebbkan karena tahun 2000 perekonomian Indonesia mulai normal dan membaik. Namun pada tahun 2001 FDI di Indonesia mengalami penurunan sebesar 369.2 juta US$ menjadi 15043.9 juta US$. Hal itu disebabkan karena sebagian investor asing belum percaya sepenuhnya kepada pemerintah Indonesia. Begitu juga antara tahun 2002 – tahun 2005 dimana FDI di Indonesia berfluktuasi.

4.7. Stabilitas Perekonomian dan Politik di Indonesia (Dummy variable)

peningkatan. Pada zaman orde baru pada interval tahun tersebut pemerintahan di Indonesia masih berjalan lancar di bawah Presiden Soeharto. Pemerintah masih mampu meyakinkan investor asing agar ingin menanamkan modalnya di Indonesia. Namun pada tahun 1998 FDI di Indonesia mengalami penurunan yang sangat tajam dimana pada saat itu Presiden Soeharto lengser dari jabatannya sebagai presiden Republik Indonesia. Hal itu dilatar belakangi oleh gerakan mahasiswa yang telah menyadari bagaimana pemerintahan Soeharto yang sebenarnya. Kenaikan harga secara umum terjadi di Indonesia dan nilai tukar rupiah menurun drastis terhadap nilai mata uang asing. Terjadi kerusuhan di berbagai kota besar di Indonesia terutama di Jakarta. Hal ini menunjukkan bahwa stabilitas perekonomian dan politik di Indonesia mengalami gangguan yang sangat berarti. Melihat situasi ini, investor asing segera menarik kembali modal mereka dari Indonesia karena mereka tidak percaya terhadap pemerintah Indonesia, dan terjadilah capital outflow yang cukup besar di Indonesia. Maka penulis membuat variabel dummy yang menggambarkan stabilitas perekonomian dan politik di Indonesia.

Perkembangan stabilitas perekonomian dan politik di Indonesia selama 20 tahun antara 1986 – 2005 dapat dilihat pada tabel 4.6 berikut.

Tabel 4.6 Perkembangan Stabilitas Perekonomian dan Politik di Indonesia

Tahun Dummy

1987 1