PENGARUH PENDAPATAN DAERAH TERHADAP INDEKS

PEMBANGUNAN MANUSIA DAN BELANJA MODAL

SEBAGAI VARIABEL INTERVENING PADA

PEMERINTAH KABUPATEN/KOTA

DI NANGGROE ACEH DARUSSALAM

TESIS

Oleh

EVA MAIHARYANTI

087017094/Akt

S

E K O L A H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENDAPATAN DAERAH TERHADAP INDEKS

PEMBANGUNAN MANUSIA DAN BELANJA MODAL

SEBAGAI VARIABEL INTERVENING PADA

PEMERINTAH KABUPATEN/KOTA

DI NANGGROE ACEH DARUSSALAM

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

EVA MAIHARYANTI

087017094/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENDAPATAN DAERAH TERHADAP INDEKS PEMBANGUNAN MANUSIA DAN BELANJA MODAL SEBAGAI VARIABEL INTERVENING PADA PEMERINTAH KABUPATEN/KOTA DI NANGGROE ACEH DARUSSALAM

Nama Mahasiswa : Eva Maiharyanti Nomor Pokok : 087017094 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Erlina, SE, M.Si, Ph.D, Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T.Chairun Nisa B,MSc)

Telah diuji pada

Tanggal : 16 Desember 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Erlina, SE, M.Si, Ph.D,Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si,Ak

2. Prof. Dr. Ade Fatma Lubis, M.Si,Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

”

PENGARUH PENDAPATAN DAERAH TERHADAP INDEKS

PEMBANGUNAN MANUSIA DAN BELANJA MODAL SEBAGAI

VARIABEL INTERVENING PADA PEMERINTAH KABUPATEN/

KOTA DI NAGGROE ACEH DARUSSALAM

”.Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 16 Desember 2010

Yang membuat pernyataan:

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis Dana Alokasi Umum (DAU), Dana Alokasi Khusus(DAK), Pendapatan Asli Daerah (PAD), yang berpengaruh terhadap Indeks Pembangunan Manusia (IPM) dan Belanja Modal (BM) sebagai variabel Intervening.

Populasi penelitian ini sejumlah 23 (dua puluh tiga) pemerintah daerah kabupaten dan kota di provinsi Nanggroe Aceh Darussalam, dan yang memenuhi kriteria disertakan sebagai anggota sampel sejumlah 21 (dua puluh satu) pemerintah daerah kabupaten/kota. Penelitian dilakukan selama 2(dua) tahun pengamatan, yaitu dari tahun 2006 sampai dengan tahun 2007 untuk Realisasi DAU, DAK, PAD dan BM sedangkan untuk IPM dari tahun 2007 sampai dengan tahun 2008 sehingga menjadi 42 (empat puluh dua) unit analisis amatan (21 x 2). Data kuantitatif yang dipergunakan pada penelitian ini diperoleh dari Laporan Statistik Keuangan Pemerintah Daerah (Laporan Tahunan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD)). Pengujian hipotesis dilakukan dengan analisis jalur dan uji asumsi klasik terhadap data sampel.

Dari hasil pengolahan data dengan menggunakan anlisis jalur menunjukkan bahwa dana alokasi khusus berkontribusi signifikan terhadap indeks pembangunan manusia melalui belanja modal, pendapatan asli daerah berkontribusi signifikan terhadap indeks pembangunan manusia melalui belanja modal.

ABSTRACT

The research purpose to get empirical evidence and analysis of block grant, specific grant, regional income, which is having an affected on human development index and capital expenditure for intervening variable.

Scope of research are 23 local governments in Nanggroe Aceh Darussalam province, comply with criteria for sampling source it 21 local government and cities. Research which have been made by 2 years observation from 2006 until 2007 for realization of general allocation found, special allocation found, local government original receipt and capital expenditure, whereas for human development index staring from 2007 until 2008. With the result that to be 42 unit observation analysis (21x2). Quantitative data has been use for this research sources from local government financial statistic report (annual report of a realization of budgeting the local government receipt and expenditure). Hypothesis testing made by path analysis and classic assumption test for data sampling.

Result from data processing witch path analysis indicate special alocation found having significant contribution to human development index by capital expenditure, regional income make significant contribution to human development index by capital expenditure.

KATA PENGANTAR

Puji dan syukur kehadirat Allah azza wa jalla rabb semesta alam, serta shalwat dan salam semoga senantiasa tercurah ke haribaan Rasulullah S.A.W, keluarga dan para sahabatnya. Berkat rahmat, karunia, dan hidayah-Nya penulis dapat menyelesaikan penyusunan tesis yang berjudul “Pengaruh Pendapatan Daerah terhadap Indeks Pembangunan Manusia dan Belanja Modal Sebagai Variabel

Intervening pada Pemerintah Kabupaten/Kota di Nanggroe Aceh Darussalam”.

Penyusunan tesis ini merupakan tugas akhir untuk mencapai derajat Strata Dua (S2) pada Sekolah Pascasarjana Program Studi Akuntansi, Universitas Sumatera Utara.

Dalam penulisan tesis ini penulis mengalami berbagai macam kesulitan dan kendala, namun penulis menyadari tugas ini dapat diselesaikan atas bantuan moril maupun materil dari berbagai pihak. Untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H. M.Sc (CTM), SpA(K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

6. Bapak Drs. M. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing yang telah banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk menyusun tesis ini.

7. Bapak Drs. M. Lian Dalimunthe, M.Ec,.Ac, selaku Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

8. Pimpinan dan Staf Badan Pusat Statistik (BPS) Provinsi Sumatera, yang telah menyediakan dan memberikan data maupun informasi yang diperlukan sehingga penulis dapat menyelesaikan tesis ini.

9. Bapak dan Ibu para dosen serta seluruh pegawai pada Sekolah Pascasarjana Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan.

10.Rekan-rekan Staf Sekretariat Program Studi Akuntansi SPS-USU, Bang Ari, Mbak Yusna, Mbak Dori dkk yang telah banyak membantu administrasi penelitian ini.

11.Kedua orang tua tercinta dan tersayang, Ayahanda Drs. Soewarno dan Ibunda Sukarti, yang telah memberikan dukungan, doa, cinta dan kasih sayang yang tiada hentinya kepada penulis, sehingga dapat menyelesaikan Sekolah Pascasarjana ini. 12.Yang tercinta suamiku Eddy Syahfutra, ST dan anakku Farel dam Mishal yang

banyak memberikan dorongan dan inspirasi semoga anugerah ini membangkitkan dan berjuang pada kehidupan yang lebih baik.

13.Yang tersayang abang, kakak ipar, adikku serta keponakan, yang telah memberikan dukungan dengan penuh kasih sayang kepada penulis sehingga dapat menyelesaikan Sekolah Pascasarjana ini.

14.Rekan-rekan mahasiswa yang telah memberikan dukungan dan saran-saran yang berarti bagi penulis serta semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah banyak membantu dan memberikan saran maupun perhatiannya sehingga penulisan tesis ini terselesaikan.

Subhanahu Wa Ta’ala memberikan balasan pahala yang berlipat ganda atas segala perhatian dan bantuan yang telah diberikan. Akhirnya penulis menyadari dengan kemampuan dan pengetahuan yang sangat terbatas, penulisan ini masih jauh dari kesempurnaan. Untuk itu penulis sangat mengharapkan kritik dan saran yang konstruktif demi kesempurnaan tesis ini, dan semoga dapat bermanfaat bagi penulis serta berbagai pihak yang memerlukannya.

Medan, Desember 2010

Peneliti,

RIWAYAT HIDUP

1. Nama : Eva Maiharyanti

2. Tempat/Tanggal Lahir : Takengon , 29 Mei 1978

3. Alamat : Jalan Asrama Merah No 197 Takengon

4. Agama : Islam

5. Jenis Kelamin : Perempuan

6. Pekerjaan : PNS

7. Status : Menikah

8. No.Hp : 0813 7733 7993

9. Nama Suami : Eddy Syahfutra, ST 10.Nama Anak

Anak Ke-1 : Arif Farel Asshidiq Anak Ke-2 : Mishal Sherezad

11.Pendidikan :

a. Lulus SD Negeri No. 1 Takengon Tahun 1990 b. Lulus SMP Negeri No. 1 Takengon Tahun 1993 c. Lulus SMA Negeri No. 1 Takengon Tahun 1996

d. Lulus Sarjana (S1) Universitas Muhammadiyah Sumatera Utara tahun 2002. 12.Riwayat Pekerjaan :

BAB IV METODE PENELITIAN ... 31

4.1. Jenis Penelitian... 31

4.2. Lokasi dan Waktu Penelitian ... 31

4.3. Populasi dan Sampel ... 32

4.4. Metode Pengumpulan Data ... 33

4.5. Definisi Operasional dan Metode Pengukuran Variabel... 34

4.6. Metode Teknik Analisis Data ... 36

4.6.4. Pengujian Hipotesis Penelitian... 40

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 41

5.1. Hasil Penelitian ... 41

5.1.1. Deskriptif Sampel Penelitian ... 41

5.1.2. Deskriptif Statistik Data Penelitian... 41

5.3.1.1. Pengaruh dana alokasi umum terhadap

belanja modal ... 49 5.3.1.2. Pengaruh dana alokasi khusus terhadap

belanja modal ... 50 5.3.1.3. Pengaruh pendapatan asli daerah terhadap

belanja modal ... 50 5.3.2. Pengujian Hipotesis Sub-Struktur 2 ... 52

5.3.2.1. Dana alokasi umum berkontribusi secara signifikan terhadap indeks pembangunan

manusia ... 53 5.3.2.2. Pendapatan asli daerah berkontribusi secara signifikan terhadap indeks pembangunan

manusia ... 53 5.3.2.3 Belanja modal berkontribusi secara

signifikan terhadap indeks pembangunan

manusia ... 54 5.4. Pembahasan... 56

5.4.1. Dana Alokasi Umum Berpengaruh terhadap Belanja Modal ... 56

5.4.2. Dana Alokasi Umum Berpengaruh Signifikan

terhadap Belanja Modal ... 57 5.4.3. Pendapatan Asli Daerah Berpengaruh Signifikan

terhadap Belanja Modal ... 58 5.4.4. Pembahasan Dana Alokasi Umum, Pendapatan Asli Daerah, Belanja Modal Berpengaruh terhadap Indeks Pembangunan Manusia ... 59

5.4.5. Pengaruh Tidak Langsung, Dana Alokasi Khusus terhadap Indeks Pembangunan Manusia melalui

Belanja Modal ... 60 5.4.6. Pengaruh Tidak Langsung, Pendapatan Asli Daerah terhadap Indeks Pembangunan Manusia melalui

BAB IV KESIMPULAN DAN SARAN ... 62

6.1. Kesimpulan ... 62

6.2. Keterbatasan Penelitian... 63

6.3. Saran... 63

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan Peneliti Terdahulu... 28

4.1 Distribusi Pengambilan Sampel ... 33

4.2 Definisi Operasional dan Pengukuran Variabel... 35

5.1 Deskriptif Statistik ... 42

5.2 One-Sampel Kolmogorov-Smirnov Test... 44

5.3 Collinearity Statistics... 45

5.4 Hasil Uji Autokorelasi... 47

5.5 Anova Model 1-Sub-Struktur 1... 48

5.6 Coefficient Model 1-Sub-Struktur 1... 49

5.7 Anova Sub-Struktur 2 ... 52

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep ... 28 5.1 Scatterplot Model ... 46 5.2 Hubungan Kausal Empiris Sub-Srtuktur 1 Variabel X2 dan X3

terhadap Z... 51 5.3. Hubungan Kauzal Empiris antara X2 dan X3 terhadap Z, dan Z

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Realisasi Dana Alokasi Umum ... 67

2. Realisasi Dana Alokasi Khusus ... 68

3. Realisasi Pendapatan Asli Daerah... 69

4. Indeks Pembangunan Manusia... 70

5. Deskriptif Statistik ... 71

6. Hasil Regresi Model Sub-Struktur 1... 72

7. Hasil Regresi Sub Struktur 1 melalui Metode Trimming ... 76

8. Hasil Regresi Model Sub-Struktur 2 ... 77

9. Hasil Regresi Sub-Struktur 2 melalui metode Trimming ... 81

10. Hasil Uji Korelasi... 83

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk memperoleh bukti empiris dan menganalisis Dana Alokasi Umum (DAU), Dana Alokasi Khusus(DAK), Pendapatan Asli Daerah (PAD), yang berpengaruh terhadap Indeks Pembangunan Manusia (IPM) dan Belanja Modal (BM) sebagai variabel Intervening.

Populasi penelitian ini sejumlah 23 (dua puluh tiga) pemerintah daerah kabupaten dan kota di provinsi Nanggroe Aceh Darussalam, dan yang memenuhi kriteria disertakan sebagai anggota sampel sejumlah 21 (dua puluh satu) pemerintah daerah kabupaten/kota. Penelitian dilakukan selama 2(dua) tahun pengamatan, yaitu dari tahun 2006 sampai dengan tahun 2007 untuk Realisasi DAU, DAK, PAD dan BM sedangkan untuk IPM dari tahun 2007 sampai dengan tahun 2008 sehingga menjadi 42 (empat puluh dua) unit analisis amatan (21 x 2). Data kuantitatif yang dipergunakan pada penelitian ini diperoleh dari Laporan Statistik Keuangan Pemerintah Daerah (Laporan Tahunan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD)). Pengujian hipotesis dilakukan dengan analisis jalur dan uji asumsi klasik terhadap data sampel.

Dari hasil pengolahan data dengan menggunakan anlisis jalur menunjukkan bahwa dana alokasi khusus berkontribusi signifikan terhadap indeks pembangunan manusia melalui belanja modal, pendapatan asli daerah berkontribusi signifikan terhadap indeks pembangunan manusia melalui belanja modal.

ABSTRACT

The research purpose to get empirical evidence and analysis of block grant, specific grant, regional income, which is having an affected on human development index and capital expenditure for intervening variable.

Scope of research are 23 local governments in Nanggroe Aceh Darussalam province, comply with criteria for sampling source it 21 local government and cities. Research which have been made by 2 years observation from 2006 until 2007 for realization of general allocation found, special allocation found, local government original receipt and capital expenditure, whereas for human development index staring from 2007 until 2008. With the result that to be 42 unit observation analysis (21x2). Quantitative data has been use for this research sources from local government financial statistic report (annual report of a realization of budgeting the local government receipt and expenditure). Hypothesis testing made by path analysis and classic assumption test for data sampling.

Result from data processing witch path analysis indicate special alocation found having significant contribution to human development index by capital expenditure, regional income make significant contribution to human development index by capital expenditure.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Keberhasilan pembangunan khususnya pembangunan manusia dapat dinilai secara parsial dengan melihat seberapa besar permasalahan yang paling mendasar dimasyarakat tersebut dapat teratasi. Permasalahan-permasalahan tersebut diantaranya adalah kemiskinan, pengangguran, buta huruf, ketahanan pangan. Namun persoalannya adalah capaian pembangunan manusia secara parsial sangat bervariasi dimana beberapa aspek pembangunan tertentu berhasil dan beberapa aspek pembangunan lainnya gagal. Dewasa ini persoalan mengenai capaian pembagunan manusia telah menjadi perhatian para penyelenggara pemerintahan. Berbagai ukuran pembangunan manusia dibuat namun tidak semuanya dapat digunakan sebagai ukuran standar yang dapat dibandingkan antar wilayah atau antar Negara. Oleh karena itu Badan Perserikatan Bangsa-Bangsa (PBB) menetapkan suatu ukuran standar pembangunan manusia yaitu indeks pembangunan manusia (IPM) atau Human Development Index (HDI).

itu. Ditengah eskalasi persaingan global, tuntutan terhadap kapabilitas dasar itu dirasakan semakin tinggi. Jika tidak demikian maka bangsa tersebut akan kalah bersaing dengan bangsa-bangsa lain yang lebih maju.

Perkembangan IPM menunjukkan peningkatan capaian IPM seiring dengan membaiknya perekonomian Negara. Secara umum pembangunan manusia di Indonesia selama periode 1996-2008 mengalami peningkatan. Hal ini tidak terlepas dari kinerja pemerintah yang terus menunjukkan peningkatan dari waktu ke waktu. Perkecualian terjadi pada periode 1996-1999 dimana terjadi penurunan capaian pembangunan manusia. Hal ini tidak terlepas dengan situasi perekonomian Negara yang memburuk saat itu sebagai dampak dari krisis ekonomi di Indonesia. Pada tahun 1996, IPM di Indonasia mencapai angka 67.7 angka ini lebih tinggi di bandingkan IPM di beberapa Negara Asia Tenggara seperti Vietnam, Camboja dam Myanmar. Namun sejak krisis ekonomi pertengahan tahun 1997, IPM di Indonesia bergerak turun menjadi 64,3 pada tahun 1999. Hal ini menyebabkan posisi Indonesia turun keperingkat ke 110 dari 177 negara dimana posisi sebelumnya Indonesia berada pada tingkat 99 dari 177 negara (UNDP, 2004). Berdsarkan laporan United Nation Development Programs (UNDP) peringkat IPM Indonesia pada tahun 2004 meningkat lagi menjadi urutan ke 108 dari 177 negara.

manusia, sehingga perlu diprioritaskan alokasi belanja untuk keperluan ini dalam penyusunan anggaran (Suyanto, 2009).

Berdasarkan pengalaman pembangunan di berbagai Negara diperoleh pembelajaran bahwa untuk mempercepat pembangunan manusia dapat dilakukan antara lain melalui dua hal, yaitu distribusi pendapatan yang merata dan alokasi belanja yang memadai untuk pendidikan dan kesehatan. Korea selatan sebagai contoh sukses, tetap konsisten melakukan dua hal tersebut. Sebaliknya brazil mengalami kegagalan karena memiliki distribusi pendapatan yang timpang dan alokasi belanja yang kurang memadai untuk pendidikan dan kesehatan (UNDP, BPS, Beppenas, 2004).

pembangunan manusia nya rendah maka akan menetukan tingkat kesejahteraan individu yang pada akhirnya juga menentukan tingkat kesejahteraan masyarakat secara umum.

Untuk mengatasi persoalan ketimpangan fiskal Dana perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK). Pada penelitian ini peneliti hanya fokus pada Dana Alokasi Umum dan Dana Alokasi Khusus. Dana perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi kesenjangan pendanaan pernerintah daerah. Dalam penelitiannya Holtz-Eakin et al (1994) menunjukkan adanya keterkaitan sangat erat antara transfer dari pemerintah pusat dengan belanja modal.

Berdasarkan Peraturan Pemerintah Nomor 55 tahun 2005 tentang Dana Perimbangan bahwa Dana Alokasi Khusus untuk mendanai kegiatan khusus yang menjadi urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi yang merupakan perwujudan tugas ke pemerintahan dibidang tertentu khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat.

rangka peningkatan pelayanan dasar dan pelayanan umum yang dibutuhkan masyarakat.

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Pendapatan Asli Daerah (PAD) pada dasarnya untuk mendanai pembangunan fisik sarana dan prasarana dengan arah kebijakan peningkatan, perluasan dan pemerataan pendidikan untuk belanja modal dilaksanakan melalui antara lain penyediaan fasilitas layanan pendidikan berupa pembangunan unit sekolah baru, penambahan ruang kelas dan penyediaan fasilitas kemajuan pendidikan, sarana dan prasarana yang memadai untuk kenyamanan bersekolah.

Sedangkan dalam peningkatan pelayanan dasar kesehatan pemerataan pembangunan dibidang kesehatan fokus pada (i) peningkatan akses, pemerataan, keterjangkauan dan kualitas pelayanan kesehatan terutama bagi masyarakat miskin; (ii) peningkatan ketersediaan tenaga medis dan paramedik terutama pelayanan dasar daerah terpencil dan tertinggal; (iii) pencegahan dan pemberantasan penyakit menular;(iv) penanganan gizi kurang dan gizi buruk pada ibu hamil, bayi dan balita;(v) peningkatan obat generic esensial, pengawasan obat serta (vi) revitalitas program KB (BPS, 2004).

Studi Abdullah (2004) menemukan adanya perbedaan preferensi antara eksekutif dan legislatif dalam pengalokasian PAD ke dalam belanja sektoral. Alokasi untuk infrastruktur dan DPRD mengalami kenaikan, tapi alokasi untuk pendidikan dan kesehatan justru mengalami penurunan yang menyebabkan diskresi atau penggunaan PAD tidak sesuai dengan preferensi publik. Akibat penyebab penggunaan PAD tidak sesuai dengan preferensi publik maka tidak terwujud tingkat kesejahteraan masyarakat yang pada akhirnya menyangkut kepada kualitas pembangunan manusia.

Darwanto dan sari pernah melakukan pengujian adanya pengaruh Pertumbuhan ekonomi, PAD dan DAU terhadap pengalokasian anggaran belanja modal pada Kabupaten/Kota se Jawa-Bali baik Kabupaten dan kota dari tahun 2004-2005. Dari penelitian tersebut di peroleh kesimpulan bahwa terdapat keterbatasan tahun pada periode 2004-2005 karena data untuk variabel dependen merupakan variabel baru sehingga dimungkinkan kurang untuk melakukan generalisasi atas penelitian ini. Karena menurut Halim (2002) Pemerintah kabupaten/ kota di Jawa-Bali memiliki kemampuan keuangan berbeda dengan Pemerintah kabupaten/ kota di luar Jawa-Bali. Menanggapi hal tersebut, Mutiara Maimunah melakukan penelitian yang sama pada Pemda kabupaten/ kota di pulau Sumatra pada tahun 2003 dan 2004.

terhadap belanja modal. Nilai signifikan yang sangat kecil mengindikasikan ketergantungan pemerintah daerah yang sangat tinggi terhadap DAU untuk kebutuhan pembelanjaan daerah. Dan belanja modal ber pengaruh terhadap kualitas pembangunan manusia, hasil penelitian ini sejalan dengan argumentasi Mardiasmo (2002).

Melihat dua penelitian sebelumnya yang hanya terbatas pada wilayah bagian Barat Indonesia, peneliti tertarik untuk melengkapi kedua penelitian tersebut dengan menambah variabel dana alokasi khusus, pendapatan asli daerah dan Belanja Modal sebagai variabel Intervening serta tahun penelitian dari tahun 2006-2007 untuk prosi dana aloksai umum, dana alokasi khusus, pendapatan asli daerah dan belanja modal. Untuk indeks pembangunan manusia tahun amatan 2007-2008 dengan wilayah yang berbeda yaitu keseluruhan kabupaten/kota di Propinsi Nanggroe Aceh Darussalam.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk membuat penelitian dengan judul "Pengaruh Pendapatan Daerah terhadap Indeks Pembangunan Manusia dan Belanja Modal sebagai variabel intervening pada

pemerintahan Kabupaten/kota se Nanggroe Aceh Darussalam".

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka rumusan masalah dalam penelitian ini adalah

1. Apakah Dana Alokasi Umum, Dana Alokasi Khusus, Pendapatan Asli Daerah berpengaruh signifikan terhadap Indeks Pembangunan Manusia melalui Belanja Modal?

2. Apakah Dana Alokasi Umum, Pendapatan Asli Daerah dan Belanja Modal berpengaruh signifikan terhadap Indeks Pembangunan Manusia?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dengan rumusan masalah, maka yang menjadi tujuan penelitian ini adalah untuk memperoleh bukti empiris dan menganalisis

1. Dana Alokasi Umum, dana Alokasi Khusus, Pendapatan Asli Daerah berpengaruh signifikan terhadap Indeks Pembangunan Manusia melalui Belanja Modal.

2. Dana Alokasi Umum, Pendapatan Asli Daerah dan Belanja Modal berpengaruh signifikan terhadap Indeks Pembangunan Manusia?

1.4. Manfaat Penelitian

Berdasarkan latar belakang, rumusan penelitian ini diharapkan memberikan manfaat bagi:

Alokasi Umum, Dana Alokasi Khusus, Belanja Modal, Indeks Pembangunan Manusia.

2. Bagi Pemerintah adalah sebagai bahan pertimbangan dalam pengambilan kebijakan agar penggunaan Pendapatan Asli Daerah, Dana Perimbangan Khususnya Dana Alokasi Umum dan Dana Alokasi Khusus di perioritaskan pada capaian pembangunan manusia melalui kebutuhan fisik sarana dan prasarana pembangunan program dan kegiatan kesehatan, pendidikan, ekonomi di Nanggroe Aceh Darussalam.

3. Dapat bermanfaat untuk memberikan bahan referensi dan perbandingan dalam kegiatan penelitian selanjutnya.

1.5. Originalitas Penelitian

Penelitian yang dilakukan dalam penelitian ini merupakan replikasi variabel pada penelitian Fhino Andrean Christie pada penelitian hubungan antara Dana Alokasi Umum, Belanja Modal dan Indeks Pembangunan Manusia. Perbedaan penelitian terdahulu dengan penelitian sekarang adalah,

1. Penelitian terdahulu peneliti meneliti Kabupaten dan Kota se-Jawa Tengah. Tahun data yang digunakan pada penelitian tersebut dari tahun 2004 s/d 2006. Alat uji statistik menggunakan Analisis Regresi Sederhana.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam Bab ini akan dibahas lebih jauh mengenai Pendapatan Daerah yaitu Pendapatan Asli Daerah. Dana perimbangan akan dibahas Dana Alokasi Umum, Dana Alokasi Khusus, Belanja Modal, Kualitas Pembangunan Manusia Serta menjabarkan teori-teori yang melandasi penelitian ini dengan referensi atau keterangan tambahan yang dikumpulkan selama penelitian.

2.1.1. Indeks Pembangunan Manusia

mengklasifikasikan apakah sebuah negara adalah negara maju, negara berkembang atau negara terbelakang dan juga untuk mengukur pengaruh dari kebijaksanaan ekonomi terhadap kualitas hidup (UNDP, 1996).

Indeks Pembangunan Manusia (IPM) terdapat 3 indikator utama, yaitu indikator kesehatan, indikator pendidikan dan indikator ekonomi. Pengukuran ini menggunakan tiga dimensi dasar, yaitu: lamanya hidup, pengetahuan, dan standar hidup yang layak. Ketiga unsur tersebut tidak berdiri sendiri, melainkan saling mempengaruhi satu dengan yang lainnya. Selain juga dipengaruhi oleh faktor-faktor lain seperti ketersediaan kesempatan kerja, yang pada gilirannya ditentukan oleh banyak faktor, terutama pertumbuhan ekonomi, infrastruktur dan kebijakan pemerintah

IPM mulai digunakan oleh UNDP sejak tahun 1990 untuk mengukur upaya pencapaian pembangunan manusia suatu negara. IPM merupakan indikator komposit tunggal yang digunakan untuk mengukur pencapaian pembangunan manusia yang telah dilakukan di suatu wilayah (UNDP, 2004). Walaupun tidak dapat mengukur semua dimensi dari pembangunan, namun mampu mengukur dimensi pokok pembangunan manusia yang dinilai mencerminkan status kemampuan dasar (basic capabilities) penduduk.

hal ini manusia hanya sebagai alat (input) untuk mencapai tujuan yaitu peningkatan output barang dan jasa. Sedangkan manusia di dalam IPM lebih diartikan sebagai tujuan pembangunan yang berorientasi akhirnya pada peningkatan kesejahteraan manusia (Gevisioner,2004).

Salah satu ukuran IPM adalah besarnya pendapatan nasional yang digunakan untuk belanja pendidikan (Kuncoro, 2004). Untuk meningkatkan IPM khususnya dalam bidang pendidikan, caranya dengan memberantas buta aksara. Hal ini akan menjadikan masyarakat menjadi melek aksara. Untuk menjamin tercapainya tujuan pembangunan manusia terdapat empat hal pokok yang perlu diperhatikan, yaitu produktifitas, pemerataan, kesinambungan, dan pemberdayaan (UNDP, 1995:12).

2.1.2. Pendapatan Asli Daerah

Tahun 2004 Pasal1, ayat 18). Sumber Pendapatan Asli Daerah, diperoleh dari: a) Pajak Daerah; b) Retribusi Daerah; c) Hasil pengelolaan kekayaan daerah yang dipisahkan; dan d) Lain-lain PAD yang sah.

a. Pajak Daerah

Menurut UU No 34 Tahun 2000 yang dimaksud dengan Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Sementara itu ada beberapa hal yang dianggap sebagai kriteria yang harus dipenuhi agar sesuatu dapat dianggap sebagai pajak yaitu ; 1)Bersifat pajak dan bukan retribusi; 2) Objek pajak terletak atau terdapat di wilayah Daerah Kabupaten/ Kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah Daerah Kabupaten/Kota yang bersangkutan; 3) Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum; 4) Objek pajak bukan merupakan Objek pajak Propinsi dan atau Objek pajak Pusat; 5) Potensinya

memadai serta tidak memberikan dampak ekonomi yang negative; 6) Memperhatikan aspek keadilan dan kemampuan masyarakat serta menjaga

b. Retribusi daerah

Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Menurut UU No 34 Tahun 2000 , pasal 1 ayat 26. jenis retribusi dapat dibedakan menjadi;

1. Retribusi Jasa Umum yang merupakan pungutan yang dikenakan kepada masyarakat atas pelayanan yang diberikan. Pelayanan yang digolongkan sebagai jasa usaha tersebut tergolong quasy goods dan pelayanan yang memerlukan pengendalian dalam konsumsinya dan biaya penyediaan layanan tersebut cukup besar sehingga layak dibebankan kepada masyarakat misalnya: retribusi pelayanan kesehatan, persampahan, akta catatan sipil dan KTP.

2. Retribusi Jasa Usaha merupakan pungutan yang dikenakan oleh Daerah berkaitan dengan penyediaan layanan yang belum memadai disediakan ole swasta dan atau penyewaan asset/kekayaan Daerah yang belum dimanfaatkan misalnya retribusi pasar grosir, terminal, rumah potong.

3. Retribusi Perijinan Tertentu yang merupakan pungutan yang dikenakan sebagai pembayaran atas pemberian ijin untuk melakukan kegiatan tertentu yang perlu dikendalikan oleh Daerah misalnya IMB, Ijin Pengambilan Hasil Hutan Ikutan.

Bagian Laba Lembaga Keuangan Non Bank; d) Bagian Laba atas Penyertaan Modal / Investasi;

d. Lain-lain pendapatan daerah yang sah

Pendapatan ini merupakan pendapatan daerah yang berasal bukan dari pajak daerah dan retribusi daerah. Jenis-jenisnya yaitu meliputi: a)Hasil Penjualan Asset Daerah yang Tidak Dipisahkan; b) Penerimaan Jasa Giro; c) Penerimaan Bunga Deposito; d) Denda Keterlambatan Pelaksanaan Pekerjaan; e) Penerimaan Ganti Rugi Atas Kerugian / Kehilangan Kekayaan Daerah (TP-TGR)

PAD merupakan pendapatan murni yang dikelola dari daerah itu sendiri, potensi yang dimiliki berada didaerah yang digali oleh prioritas daerah dalam menjalankan kegiatan pembangunan dan belanja daerah atau usaha daerah yang memperkecil ketergantungan dalam mendapatkan dana dari pemerintah pusat (mangkusubroto, 1994). Semakin tinggin PAD dalam Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan cermin keberhasilan usaha atau tingkat kemampuan daerah dalam membiayai penyelengaraan pemerintah dan pembangunan.

2.1.3. Dana Alokasi Umum

sarana dan prasarana dalam rangka peningkatan pelayanan dasar dan pelayanan umum yang dibutuhkan masyarakat.

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan bertujuan untuk Pemerataan Kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan Belanja Pegawai, Kebutuhan Fiskal dan Potensi Daerah. Komponen variabel kebutuhan fiskal (fiscal needs) yang digunakan untuk pendekatan perhitungan DAU untuk kebutuhan daerah

terdiri dari: Indeks Jumlah Penduduk, Indeks Luas wilayah, Indeks Pembangunan Manusia (IPM), Indeks Kemahalan Konstruksi (IKK), dan Indeks Produk Domestik Regional Bruto (PDRB) per kapita. Sedangkan Kapasitas Fiskal dicerminkan dari Pendapatan Asli Daerah, Dana Bagi Hasil Pajak dan Sumber Daya Alam (Fhino & Priyo, 2009).

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana Alokasi Umum sebagai salah satu bagian dari dana perimbangan ditujukan untuk mengurangi kesenjangan fiskal antar pemerintah daerah. Selain itu, Dana Alokasi Umum juga berfungsi sebagai equalization grant yaitu menetralisir ketimpargan keuangan karena adanya dana bagi hasil yang diperoleh daerah. Mengacu pada PP No. 104 tahun 2000 tentang dana perimbangan (Mardiasmo, 2002) Tujuan Dana Alokasi Umum adalah untuk: horizontal equity dan suffieney. Tujuan horizontal equity merupakan kepentingan pemerintah pusat dalam rangka melakukan

distribusi pendapatan secara adil dan merata agar tidak terjadi kesenjangan yang lebar antar daerah. Sementara itu, yang menjadi kepentingan daerah adalah kecukupan terutama adalah untuk menutup fiscal gap. suffiency dipengaruhi oleh bebaapa faktor yaitu: kewenangan, beban dan Standar Pelayanan Minimum (SPM).

Menurut Henley at al (Mardiasmo, 2002) mengidentitikasi beberapa tujuan pemerintah pusat memberikan dana bantuan dalam bentuk grant kepada pemerintah daerah yaitu: a) Untuk mendorong terciptanya keadilan antar wilayah (geographical. equity); b) Untuk meningkatkan akuntabilitas (promote accountability); c) Untuk

mensubsidi beberapa pengeluaran pemerintah daerah untuk mengurangi jumlah pajak daerah;

2.1.4. Dana Alokasi Khusus

Berdasarkan Peraturan Pemerintah Nomor 55 tahun 2005 tentang Dana perimbangan bahwa Dana Alokasi Khusus untuk mendanai kegiatan khusus yang menjadi urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi yang merupakan perwujudan tugas ke pemerintahan dibidang tertentu khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 30 Tahun 2007 Penggunaan Dana perimbangan Khususnya Dana Alokasi Khusus (DAK) dialokasikan kepada daerah tertentu untuk mendanai kebutuhan fisik, sarana dan prasarana dasar yang menjadi urusan daerah antara lain program dan kegiatan pendidikan, kesehatan dan lain-lain sesuai dengan petunjuk teknis yang ditetapkan oleh menteri teknis terkait sesuai dengan peraturan peraturan perundang-undangan.

komitmen atau prioritas nasional. Dalam perkembangannya, realisasi DAK senantiasa menunjukkan kecenderungan yang meningkat dari tahun ke tahun.

DAK dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan bagian dari program yang menjadi prioritas nasional yang menjadi prioritas daerah. Besaran DAK ditetapkan setiap tahun dalam APBN. Kegiatan khusus yang ditetapkan oleh pemerintah mengutamakan kegiatan pembangunan, pengadaan peningkatan, perbaikan sarana dan prasarana fisik pelayanan dasar masyarakat dengan umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang.

2.1.5. Belanja Modal

Belanja Modal sebagaimana dimaksud dalam pasal 50 huruf c Permendagri No 59 Tahun 2007 tentang perubahan Permendagri Nomor 13/2006 Tentang pengelolaan Keuangan Daerah digunakan untuk pengeluaran yang dilakukan dalam rangka pengadaan asset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan. Sedangkan menurut PSAP Nomor 2, Belanja Modal adalah pengeluaran anggaran untuk perolehan asset tetap dan asset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Selanjutnya pada pasal 53 ayat 2 Permendagri Nomor 59 Tahun 2007 ditentukan bahwa nilai asset tetap berwujud yang dianggarkan dalam belanja modal sebesar harga beli/bangun asset ditambah seluruh belanja yang terkait dengan pengadaan/ pembangunan asset sampai asset tersebut siap digunakan. Kemudian pada pasal 53 ayat 4 Permendagri Nomor 59 Tahun 2007 disebutkan bahwa Kepala Daerah menetapkan batas minimal kapitalisasi sebagai dasar pembebanan belanja modal selain memenuhi batas minimal juga pengeluaran anggaran untuk belanja barang tersebut harus memberi manfaat lebih satu periode akuntansi bersifat tidak rutin. Ketentuan hal ini sejalan dengan PP 24 Tahun 2004 tentang Standar Akuntansi Pemerintahan khususnya PSAP no 7, yang mengatur tentang akuntansi asset tetap.

Menurut Halim (2004:73), belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebih satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Belanja modal dapat juga disimpulkan sebagai pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah asset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, rneningkatkan kapasitas dan kualitas aset.

Belanja Modal yaitu pengeluaran yang dilakukan dalam rangka pembentukan modal, antara lain untuk pembangunan, peningkatan dan pengadaan serta kegiatan non fisik yang mendukung pembentukan modal. Dalam belanja ini termasuk untuk tanah, peralatan dan mesin, gedung dan bangunan, jaringan maupun dalam bentuk fisik lainnya, seperti buku, binatang dan lain sebagainya yang berpedoman dan lain sebagainya dan berpedoman pada Peraturan Pemerintah No. 24 tahun 2005 tentang Standar Akuntansi Pemerintahan.

2. Belanja Modal Peralatan dan Mesin yaitu jumlah biaya untuk pengadaan alat-alat dan mesin yang dipergunakan dalam pelaksanaan kegiatan sampai siap untuk digunakan. Dalam jumlah belanja ini termasuk biaya untuk penambahan, penggantian, dan peningkatan kapasitas peralatan dan mesin dan diharapkan dapat meningkatkan nilai aktiva, serta seluruh biaya pendukung yang diperlukan.

3. Belanja Modal Gedung dan Bangunan yang termasuk dalam belanja ini adalah jumlah biaya yang digunakan untuk perencanaan, pengawasan dan pengelolaan kegiatan pembangunan gedung yang prosentasenya mengikuti Keputusan Direktur Jenderal Cipta Karya untuk pembangunan gedung dan bangunan.

4. Belanja Modal Jalan, Irigasi dan Jaringan yaitu biaya untuk pengembalian penggantian, peningkatan pembangunan, pembuatan prasejarah dan sarana yang berfungsi atau merupakan bagian dari jaringan pengairan (termasuk jaringan air bersih), jaringan instalasil distribusi listrik dan jaringan telekomunikasi serta jaringan lain yang berfungsi sebagai prasarana dan sarana fisik distribusi instalasi. 5. Belanja Modal fisik lainnya adalah jumlah biaya yang digunakan untuk perolehan

2.2 Review Penelitian Terdahulu

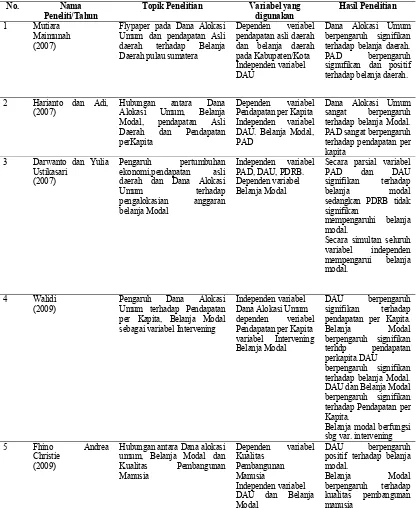

Berbagai penelitian telah dilakukan dalam menganalisis pengaruh Dana Alokasi Umum terhadap Belanja Modal dan Pendapatan Asli Daerah pada Pendapatan Per kapita. Hasil penelitian tersebut ada yang mendukung teori dan ada yang menolak teori. Beberapa hasil penelitian terdahulu.

Maimunah (2006) dalam penelitian di 90 Kabupaten/Kota di Pulau Sumatcra menemukan besarnya nilai Dana Alokasi Umum (DAU) dan Pendapatan Ash Daerah (PAD) mempengaruhi besarnya nilai Belanja Daerah (pengaruh positii). Flypaper effect berpengaruh dalam mempredikisi Belanja Daerah periode kedepan. Berikutnya

ditemukan bahwa tidak terdapat perbedaan terjadinya.flypaper effect pada daerah yang PAD nya rendah maupun daerah PAD-nya tinggi di Kabupaten/Kota pulau Sumatera. Temuan lainnya adalah tidak terjadi flypaper effiect pada belanja daerah bidang Pendidikan sedangkan belanja daerah bidang kesehatan dan Belanja Daerah bidang Pekerjaan Umum-pun terjadi Flypaper Effect.

yang terjadi masih kurang merata sehingga banyak ketimpangan/jarak ekonomi antara daerah Dana Alokasi Umum mempunyai dampak yang signifikan terhadap Pendapatan Asli Daerah melalui Belanja Modal (efek tidak langsung).

Darwanto & Yustikasari (2007) yang meneliti diseluruh Kabupaten/Kota Se Jawa dan Bali menemukan secara simultan variabel perturrmbuhan ekonomi, Pendapatan Ash Daerah dan Dana Alokasi Umum berpengaruh secara positif dan signifikan terhadap variabel Belanja Modal. Hasil pengujian terhadap hipotesis-hipotesis menunjukkan hasil perhitungan statistik uji F dengan hasil nilai signifikan sebesar 0,01 berada di bawah 0,05 yang berarti secara sumultan seluruh variabel independen tersebut berpengaruh signifikan terhadap variabel belanja modal. Pengujian secara parsial yariabel dependen yang digunakan dalam model menyimpulkan bahwa pendapatan asli daerah, dan dana alokasi umum berpengaruh positif terhadap belanja modal dalam APBD.

Tabel. 2.1. Tinjauan Peneliti Terdahulu

No. Nama Peneliti/Tahun

Topik Penelitian Variabel yang digunakan

Hasil Penelitian

1 Mutiara Maimunah (2007)

Flypaper pada Dana Alokasi Umum dan pendapatan Asli daerah terhadap Belanja daerah dan Dana Alokasi

Umum terhadap per Kapita, Belanja Modal sebagai variabel Intervening

Independen variabel Dana Alokasi Umum dependen veriabel Pendapatan per Kapita variabel Intervening DAU dan Belanja Modal berpengaruh signifikan terhadap Pendapatan per Kapita.

Belanja modal berfungsi sbg var. intervening 5 Fhino Andrea

Christie (2009)

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

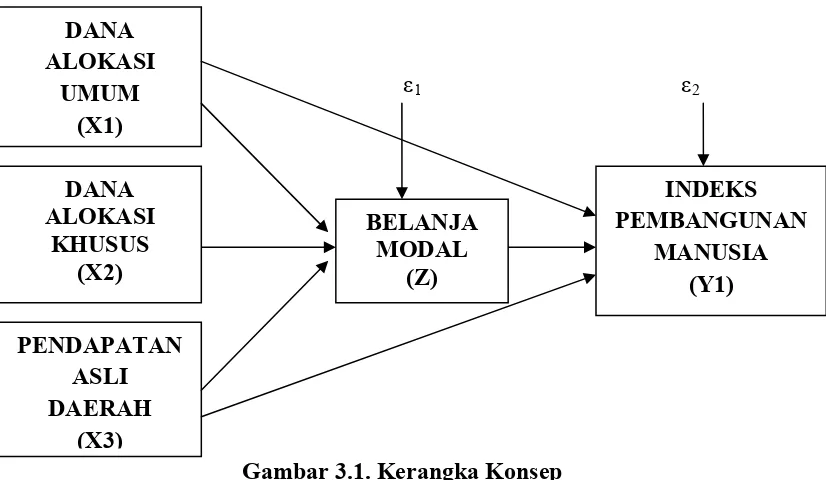

Berdasar kan latar belakang masalah dan landasan teori sebelumnya maka model kerangka konsep dari penelitinan ini adalah:

ε

ε1 ε2

Gambar 3.1. Kerangka Konsep DANA

sehingga tersedianya pelayanan masyarakat akan berpengaruh terhadap indeks pembangunan Manusia.

Berdasarkan Peraturan Menteri Dalam Negeri No 26 tahun 2006 tentang Pedoman Penyususnan APBD bahwa penggunaan dana perimbangan Dana Alokasi Umum agar diprioritaskan penggunaannya untuk mendanai gaji dan tunjangan, kesejahteraan pegawai, kegiatan operasi dan pemeliharaan serta pembangunan fisik sarana dan prasarana dalam rangka peningkatan pelayanan dasar dan pelayanan umum yang dibutuhkan masyarakat.

Berdasarkan Peraturan Pemerintah Nomor 55 tahun 2005 tentang Dana perimbangan bahwa Dana Alokasi Khusus untuk mendanai kegiatan khusus yang menjadi urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi yang merupakan perwujudan tugas ke pemerintahan dibidang tertentu khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat.

Kegiatan khusus yang ditetapkan oleh pemerintah mengutamakan kegiatan pembangunan, pengadaan, peningkatan, perbaikan sarana dan prasarana fisik pelayanan dasar masyarakat.

umum yang dibutuhkan masyarakat khususnya pelayanan kesehatan, pendidkan dan ekonomi. Peningkatan pelayanan ini diharapkan dapat meningkatkan capaian pembangunan manusia.

3.2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang diuraikan diatas maka jawaban sementara dari masalah penelitian ini adalah:

1. Dana Alokasi Umum, Dana Alokasi Khusus, Pendapatan Asli Daerah berpengaruh signifikan terhadap indeks pembangunan manusia melalui belanja modal.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan hubungan kausal (causal effect), dimana penelitian yang dilakukan terhadap fakta-fakta untuk membuktikan secara empiris pengaruh. Dana Alokasi Umum, Dana Alokasi Khusus, Pendapatan Asli Daerah, terhadap Belanja Modal dampaknya terhadap indeks Pembangunan manusia di Pemerintah Kabupaten/Kota Nanggroe Aceh Darussalam tahun amatan 2006- 2007 untuk dana alokasi umum, dana alokasi khusus, pendapatan asli daerah dan belanja modal. Untuk indeks pembangunan manusia tahun amatan 2007-2008.

4.2. Lokasi dan Waktu Penelitian

Waktu penelitian direncanakan lebih kurang 20 minggu dalam tahun 2010. Rincian rencana waktu penelitian dapat dilihat pada lampiran 15.

4.3. Populasi dan Sampel

Populasi adalah kelompok keseluruhan orang, peristiwa, atau sesuatu yang ingin diselidiki oleh peneliti (Sularso, 2003:30). Populasi yang digunakan dalam penelitian ini adalah 23 Kabupaten/Kota yang terdapat di Nanggroe Aceh Darussalam Sampel adalah beberapa anggota atau bagian yang dipilih dari populasi yang ingin diteliti (Sularso, 2003:67). Metode pengambilan sampel dilakukan dengan Purposive Sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu dengan

Tabel 4.1. Distribusi Pengambilan Sampel

Kriteria / Pertimbangan No Kabupaten/Kota Tidak Daerah

Pemekaran

Sumber : Badan Pusat Statistik NAD (2010)

Keterangan:

√ = memenuhi kriteria X = tidak memenuhi kriteria

4.4. Metode Pengumpulan Data

keuangan kabupaten/kota yaitu laporan realisasi anggaran kabupaten/kota mengenai dana alokasi umum, dana alokasi khusus , pendapatan asli daerah dan belanja modal tahun amatan 2006-2007. Aceh dalam angka untuk melihat data indeks pembangunan manusia mulai tahun 2007 - 2008.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Pengeluaran yang dilakukan dalam rangka Kegiatan Pengadaan, sarana prasarana fisik pembangunan, peningkatan atas indikator kesehatan, pendidikan dan ekonomi

Pada bagian ini, diuraikan mengenai definisi operasional dan pengukuran variabel yang digunakan, dapat dilihat pada tabel berikut.

Tabel 4.2. Definisi Operasional dan Pengukuran Variabel

No. Variabel Penelitian

Definisi Operasional Parameter Skala

Varibel Atas layanan dasar, pendidikan, kesehatan dan ekonomi

2 Pendapatan Asli

Daerah

Penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayah sendiri yang dipungut berdasarkan peraturan Daerah

umum dari pemerintah pusat ke pemerintah Daerah untuk mengatasi Kepentingan horizontal dalam Pemerataan kemampuan Keuangan antar daerah untuk membiayai pengeluaran pemerintah.

Lanjutan Tabel 4.2

Variabel Intervening

5 Belanja Modal Pengeluaran yang dilakukan Dalam

rangka Kegiatan, Pengadaan, sarana dan prasarana fisik.

4.6. Metode Teknik Analisis Data

4.6.1. Teknik Analisis Data

Model analisis data dalam penelitian ini menggunakan analisis path analisis, model Trimming. Path Analisis digunakan untuk menganalisis pola hubungan

variabel dengan tujuan untuk mengetahui pengaruh langsung maupun pengaruh tidak langsung seperangkat variabel bebas (eksogen) terhadap variabel terikat (endogen). Model Trimming adalah model yang digunakan untuk memperbaiki suatu model

1. Z = PZX1 X1 + P ZX2 X2 + P ZX3 X3 2

2. Y = PYX1 X1 + PYX3 X3+ PYZ Z + Py ε Keterangan :

Variabel endogen/ terikat Variabel eksogen/ bebas Z = Belanja Modal X1 = DAU

Y= IPM X2 = DAK

X3 = PAD

4.6.2. Analisis Deskriptif

Analisis ini menggunakan seperti rata-rata, nilai maksimum, minimum dan standar deviasi. Analisis ditujukan untuk memberi gambaran awal tentang dana alokasi umum, dana Alokasi khusus, pendapatan asli daerah, belanja modal dan indeks pembangunan manusia.

4.6.3. Pengujian Asumsi Klasik

Oleh karena itu pengujian asumsi klasik perlu dilakukan. Uji asumsi klasik yang digunakan adalah uji normalitas, uji autokorelasi, dan uji heteroskedastisitas dan uji multikolinearitas.

4.6.3.1. Uji normalitas

1. Jika nilai signifikansi atau probabilitasnya > dari 0,05 maka distribusi data adalah normal.

2. Jika nilai signifikansi atau probabilitasnya < dari 0,05 maka distribusi data adalah tidak normal.

4.6.3.2 Uji multikolinearitas

Uji Multikolinearitas bertujuan untuk mendeteksi ada tidaknya hubungan antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka varabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama varabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolonearitas didalam model regresi adalah sebagai berikut: (a) nilai R2 tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen; (b) menganalisis matriks korelasi jika variabel independen ada korelasi cukup tinggi diatas 0.90 maka ada indikasi terjadi multikolonearitas; dan (c) jika nilai Tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10 menunjukkan multikolonearitas.

4.6.3.3. Uji autokorelasi

sama lain. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Meskipun ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi, tetapi penelitian ini akan memakai uji Durbin Watson. Uji Durbin waston hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan masyarakat adanya konstanta (intercept) dalam model regresi

dan tidak ada variabel lagi antara variabel bebas. Menurut Erlina (2008: hal 107) pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Bila nilai Durbin-Waston (DW) terletak antara batas atas atau Upper Bound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi positif.

2. Bila Nilai DW lebih rendah dari pada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti nol ada autokorelasi positif. 3. Bila nilai DW lebih besar dari pada ( 4 – DL), maka koefisien autokorelasi lebih

kecil dari nol, berarti ada autokorelasi negatif.

4. Bila nilai DW terletak di antara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4 – DU) dan ( 4 – DL), maka hasilnya tidak dapat disimpulkan (Ghozali, 2001).

4.6.3.4. Uji heteroskedastisitas

Uji heterokedastisitas dimaksudkan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Pengujian dilakukan dengan melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot (scatter-plot) antara nilai prediksi variabel terkait (ZPRED) dengan residualnya (SRESID) mengindikasikan adanya terjadi heteroskedastisitas. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Secara statistic uji heteroskedastisitas dapat di lakukan dengan uji park yaitu dengan melakukan transformasi logaritma terhadap residual

4.6.4. Pengujian Hipotesis Penelitian

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1 Deskriptif Sampel Penelitian

Data Kuantitatif yang dipergunakan pada penelitian ini adalah Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Daerah Kabupaten/Kota di Provinsi Nanggroe Aceh Darussalam, yaitu laporan realisasi anggaran tahun 2006-2007, untuk 2 tahun pengamatan. Dari laporan tahunan tersebut yang menjadi objek penelitian adalah Realisasi Dana Alokasi Umum, Dana Alokasi Khusus, Pendapatan Asli Daerah, Belanja Modal. Serta data Indeks Pembangunan Manusia Kabupaten/Kota Aceh tahun amatan 2007-2008. Data diperoleh dari Badan Pusat Statistik (BPS) Nanggroe Aceh Darussalam.

5.1.2. Deskriptif Statistik Data Penelitian

Berdasarkan data Cross Section sebanyak 21 daerah kabupaten/kota dengan time series sebanyak 2 tahun pengamatan maka diperoleh deskriptif statistic data

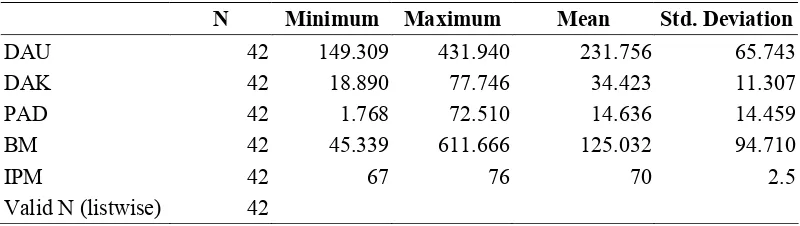

Tabel 5.1. Deskriptif Statistik

N Minimum Maximum Mean Std. Deviation

DAU 42 149.309 431.940 231.756 65.743

DAK 42 18.890 77.746 34.423 11.307

PAD 42 1.768 72.510 14.636 14.459

BM 42 45.339 611.666 125.032 94.710

IPM 42 67 76 70 2.5

Valid N (listwise) 42

Sumber:Lampiran 6

Dari tabel deskriptif statistic diatas dengan 42 (empat puluh dua) sampel yang disertakan pada penelitian, diperoleh rata-rata penerimaan DAU sebesar Rp.231.756.320.000,- standar deviasi sebesar 65.743.000.000 Realisasi penerimaan DAU yang terendah Rp. 149,109,000,000 di peroleh kabupaten Simelue pada tahun 2006, dan penerimaan DAU tertinggi sebesar Rp.431.940.000.000,- diperoleh kabupaten Aceh Pidie pada tahun 2007.

Rata rata DAK dari 42 (empat puluh dua) sampel yang disertakan penelitian, diperoleh rata-rata penerimaan DAK sebesar Rp.344.236.429.000,- standar deviasi sebesar 11.307.000.000 Realisasi penerimaan DAK yang terendah adalah Rp.18.890.000.000,- berada di kota Lhokseumawe, sedangkan DAK yang paling tinggi berada di kota Banda Aceh sebesar Rp.77.746.000.000,-

berada di kabupaten Gayo Lues, sedangkan PAD yang paling tinggi berada di kota Banda Aceh sebesar Rp.72.510..000.000,- berada di kabupaten Aceh Utara.

Rata-rata Belanja Modal dari 42 (empat puluh dua) sampel yang disertakan penelitian, diperoleh rata-rata penerimaan Belanja Modal sebesar Rp.146.368.333.000,- standar deviasi 125.032.000.000 Realisasi penerimaan Belanja Modal yang terendah adalah Rp.45.339.000.000,-. berada di kabupaten Aceh Jaya, sedangkan Belanja Modal yang paling tinggi berada di kota Banda Aceh sebesar Rp.611.666..000.000,- berada di kabupaten Aceh Utara.

Rata-rata Indeks Pembangunan Manusia dari 42 (empat puluh dua) sampel yang disertakan penelitian, diperoleh rata-rata Indeks Pembangunan Manusia sebesar 70% standar deviasi 2,5% Indeks Pembangunan Manusia yang terendah adalah 68%. berada di kabupaten Gayo Lues, sedangkan Indeks Pembangunan Manusia yang paling tinggi berada di kota Banda Aceh sebesar 76% berada di kota Banda Aceh.

5.2. Uji Asumsi Klasik

5.2.1. Pengujian Asumsi Klasik Model 1 Sub-Struktur 1

5.2.1.1 Normalitas data

Uji statistik untuk menguji normalitas residual pada penelitian ini dengan menggunakan uji statistik non parametrik Kolmogrov-Smirnof (1-sample K-S test) Hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal Kriteria:

1. Ho diterima apabila nilai signifikan (asymp. Sig) > 0,05 2. Ha diterima apabila nilai signifikan (asymp. Sig) < 0,05

Tabel 5.2. One-Sampel Kolmogrov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Asymp. Sig. (2-tailed) .420

a. Test distribution is Normal. b. Calculated from data.

Sumber: Lampiran 7

diterima, yang mengatakan data residual berdistribusi normal. Dengan demikian model regresi memenuhi asumsi normalitas.

5.2.1.2. Uji multikolinearitas

Uji multikolinearitas pada penelitian ini bertujuan untuk untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen) pada model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Nilai cut off umumnya digunakan untuk menunjukkan tidak adanya multikolonearitas apabila nilai Tolerance ≥ 0,01 atau sama dengan nilai VIF≤10

Tabel 5.3. Collinearity Statistics

Coefficienta

a. Dependent Variabel : BM_Y

Collineariti Statistics Model

Tolerance VIF

1 DAU_ XI .6,41 1,559

DAK_X2 .615 1,576

PAD_X3 .932 1,073

Sumber: Lampiran 7

5.2.1.3. Uji heteroskedastisitas

Uji heteroskedastisitas pada penelitian ini bertujuan menguji apakah dalam regresi terjadi ketidaksamaan variance dari residual dari suatu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda disebut heteroskedastisitas.

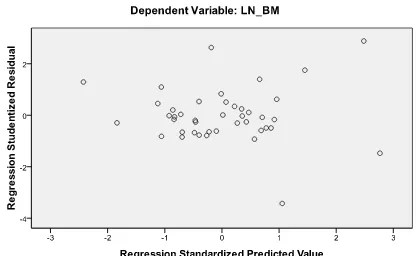

Grafik scaterplots pada Gambar 5.1 menunjukkan bahwa titik menyebar secara acak serta tersebaar baik diatas maupun dibawah angka 0 pada sumbu Y dan tidak membentuk pola teratur, yang mengindikasikan tidak terjadi heteroskedastisitas.

Sumber: Lampiran 7

Gambar 5.1. Scatterplot Model

5.2.1.4. Uji autokorelasi

autokorelasi menurut santoso (2002:218) dengan cara melihat besaran Durbin Watson (DW) sebagai berikut: (a) Angka (DW) -2, berarti autokorelasi Positif; (b) Angka DW diantara -2 sampai +2 berarti tidak ada autokorelasi;(c) Angka DW diatas +2, berarti ada autokorelasi negative;

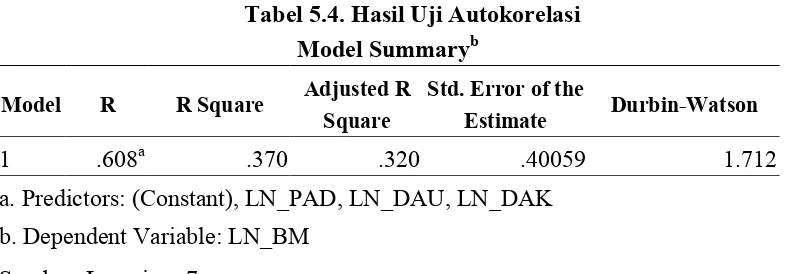

Tabel 5.4. Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .608a .370 .320 .40059 1.712

a. Predictors: (Constant), LN_PAD, LN_DAU, LN_DAK b. Dependent Variable: LN_BM

Sumber: Lampiran 7

Jika nilai Durbin Watson diantara (-2) sampai 2 maka tidak Autokorelasi. Dari output SPSS nilai Durbin Watson 1.712 maka model ini terbebas dari asumsi klasik autokorelasi. Dari gambar diatas dapat dilihat bahwa DW didaerah tidak Autokorelasi. Sehingga disimpulkan bahwa model regresi linear terbebas dari asumsi klasik statistik autokorelasi.

5.2.2. Pengujian Asumsi Klasik Sub-Struktur 2

5.3. Pengujian Hipotesis Penelitian

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model sudah dapat digunakan untuk melakukan pengujian hipotesis dengan menggunakan Path Analisis model Trimming.

5.3.1. Pengujian Hipotesis Sub-Struktur 1

Pengujian hipotesis sub-struktur 1 yaitu Pengaruh dana alokasi umum, dana alokasi khusus, pendapatan asli daerah terhadap belanja modal dilakukan dengan analisis jalur dengan model persamaan sebagai berikut:

Z = PZX1 X1 + P ZX2 X2 + P ZX3 X3

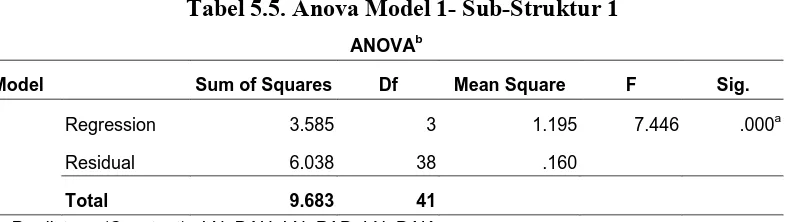

Tabel 5.5. Anova Model 1- Sub-Struktur 1

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

Regression 3.585 3 1.195 7.446 .000a

Residual 6.038 38 .160

1

Total 9.683 41

a. Predictors: (Constant),, LN_DAU, LN_PAD, LN_DAK b. Dependent Variable: LN_BM

Sumber Lampiran 7

Uji secara keseluruhan ditunjukkan oleh Tabel 5.5 (Anova Model 1). Hipotesis dirumuskan sebagai berikut.

Hipotesis bentuk kalimat:

Ha : DAU, DAK, PAD berkontribusi secara simultan dan signifikan terhadap Belanja Modal.

Ho : DAU, DAK, PAD tidak berkontribusi secara simultan dan signifikan terhadap Belanja Modal.

Dari tabel Anova diperoleh nilai F untuk model 1 sebesar 3,331 dengan nilai probabilitas (sig) = 0.020. karena nilai sig lebih kecil < 0.05, maka keputusannya adalah Ho ditolak dan oleh sebab itu, pengujian secara individual dapat dilanjutkan.

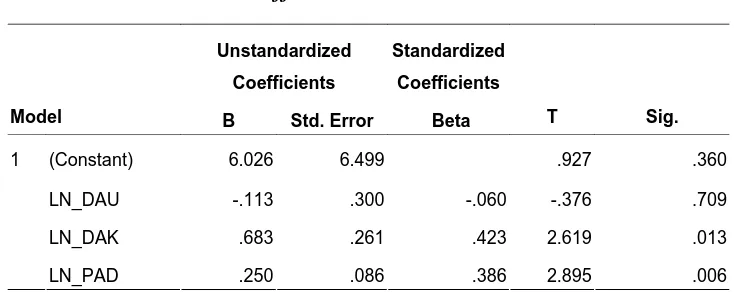

Tabel 5.6 Coefficient Model 1-Sub-Struktur 1

Dependen variabel LN_BM

(Constant) 6.026 6.499 .927 .360

LN_DAU -.113 .300 -.060 -.376 .709

LN_DAK .683 .261 .423 2.619 .013

1

LN_PAD .250 .086 .386 2.895 .006

Sumber: Lampiran 7

5.3.1.1. Pengaruh dana alokasi umum terhadap belanja modal

Uji secara individual oleh Tabel 5.6 Coefficients Model I hipotesis penelitian yang akan diuji dirumuskan menjadi hipotesis statistik berikut:

Ha : PZX1 > 0 Ho : PZX1 < 0

Ho: Dana Alokasi Umum tidak berkontribusi secara signifikan terhadap Belanja Modal.

Ha : Dana Alokasi Umum berkontribusi secara signifikan terhadap Belanja Modal Terlihat bahwa pada kolom Sig (Signifikan pada Tabel 5.6) Coefficient Model didapat nilai sig 0.709 lebih besar dari nilai probabilitas 0.05 atau nilai 0.05 < 0.709, maka Ho diterima dan Ha ditolak artinya koefisien analisis jalur adalah tidak signifikan. Jadi, Dana Alokasi Umum tidak berkontribusi secara signifikan terhadap Belanja Modal

5.3.1.2. Pengaruh dana alokasi khusus terhadap belanja modal

Terlihat bahwa pada kolom Sig (Signifikan pada Tabel 5.6) Coefficient Model didapat nilai sig 0.013 lebih kecil dari nilai probabilitas 0.05 atau nilai 0.05 > 0.013, maka Ho ditolak dan Ha diterima artinya koefisien analisis jalur adalah signifikan. Jadi, Dana Alokasi Khusus berkontribusi secara signifikan terhadap Belanja Modal.

5.3.1.3. Pengaruh pendapatan asli daerah terhadap belanja modal

Terlihat bahwa pada kolom Sig (Signifikan pada Tabel 5.6) Coefficient Model 1 didapat nilai sig 0.006 lebih kecil dari nilai probabilitas 0.05 atau nilai 0.05 > 0.006, maka Ho ditolak dan Ha diterima artinya koefisien analisis jalur adalah signifikan. Jadi Pendapatan Asli Daerah berkontribusi terhadap Belanja Modal.

melalui metode Trimming, yaitu mengeluarkan veriabel Dana Alokasi Umum (X1) tidak diikutsertakan. Hasil Output SPSS pada lampiran 8.

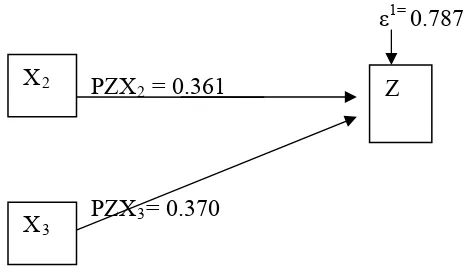

Berdasarkan hasil analisis pada lampiran 8 tabel Coefficient Model 2 Sub- struktur 1 diperoleh koefisien jalur X2 danX3 terhadap Z masing-masing diperoleh:

a.PZX2 = Beta = 0.389 {t=2.961 dan probabilitas (Sig) = 0.005 b. PZX3 = Beta = 0.381 { t= 2.904 dan probabilitas (Sig) = 0.009

Besarnya koefisien diterminan X2 dan X3 terhadap Z secara simultan adalah 0.368 (lihat pada lampiran 8 summary model 2) dengan perhitungan sebagai berikut;

R2 ZX2X3) = (PZX2) (rZX2) + (PZX3) (rZX3) R2 ZX2X3) = (0.389) . (0.481) + (0.381) . (0.475) R2 ZX2X3) = 0.368084 atau 0.368

Dan besar koefisien residu PZ ε1 = √1 – 0.368 =√0.62 = 0.787 dengan demikian didapat diagram jalur sub-struktur 1 mengalami perubahan, yaitu gambar 5.4 sebagai berikut;

ε1= 0.787

PZX2 = 0.361

PZX3= 0.370 X2

X3

Z

Gambar 5.2. Hubungan Kausal Empiris Sub-Struktur 1 Variabel X2 dan X3

5.3.2. Pengujian Hipotesis Sub-Struktur 2

Pengujian hipotesis sub-struktur 2 yaitu Pengaruh dana alokasi umum, pendapatan asli daerah dan belanja modal terhadap indeks pembangunan manusia dilakukan dengan analisis jalur dengan model persamaan sebagai berikut:

Y = PYX1 X1 + PYX3 X3+ PYZ Z + Py ε2

Tabel 5.7 Anova Sub-Struktur 2

Model Sum of Squares Df Mean Square F Sig.

Regression .009 3 .003 3.331 .020a

Residual .038 38 .001

1

Total .047 41

a. Predictors: (Constant), LN_BM, LN_DAU, LN_PAD

b. Dependent Variable: LN_IPM Sumber: Lampiran 9

Uji secara keseluruhan tabel Anova pada Tabel 5.7 diperoleh nilai F untuk model 1 sebesar 3.331 dengan nilai probabilitas (Sig) = 0.020. karena nilai sig < 0.05, maka keputusan nya adalah Ho ditolak dan Ha diterima oleh sebab itu pengujian secara individual dapat dilanjutkan.

Tabel 5.8 Coefficient Sub-Struktur 2

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics Model B Std. Error Beta T Sig. Tolerance VIF

a. Dependent Variable: LN_IPM

5.3.2.1. Dana alokasi umum berkontribusi secara signifikan terhadap indeks pembangunan manusia

Uji secara individual ditunjukkan pada Tabel 5.8 Coefficient hipotesis penelitian yang akan diuji dirumuskan menjadi hipotesis statistik berikut:

Ha : PZX1 > 0 Ho : PZX1 < 0

Hipotesis bentuk kalimat

Ho: Dana Alokasi Umum tidak berkontribusi secara signifikan terhadap indeks pembangunan manusia.

Ha: Dana Alokasi Umum berkontribusi secara signifikan terhadap indeks pembangunan manusia.

Terlihat bahwa pada kolom Sig (signifikan) pada tabel Coefficient model 1 didapat nilai sig. 0.103 lebih besar dari nilai probabilitas 0.05 atau nilai 0.05 < 0.103, maka Ha di tolak Ho diterima artinya koefisien analisis jalur adalah tidak signifikan.

5.3.2.2. Pendapatan asli daerah berkontribusi secara signifikan terhadap indeks pembangunan manusia

5.3.2.3. Belanja modal berkontribusi secara signifikan terhadap indeks pembangunan manusia

Uji secara individual ditunjukkan pada lampiran 9 tabel Coefficient Model 1terlihat bahwa pada kolom Sig (signifikan) pada tabel Coefficient model 1 didapat nilai sig. 0.001 lebih kecil dari nilai probabilitas 0.05 atau nilai 0.05 > 0.001, maka Ha di terima Ho ditolak artinya koefisien analisis jalur adalah signifikan.

Hasil analisis membuktikan bahwa ada koefisien jalur yang tidak signifikan yaitu variabel dana alokasi umum, pendapatan asli daerah.

Maka model 1 perlu diperbaiki melalui model Trimming, yaitu mengeluarkan variabel yang tidak signifikan hasil dari koefisien jalur. Hasil SPSS pada lampiran 10.

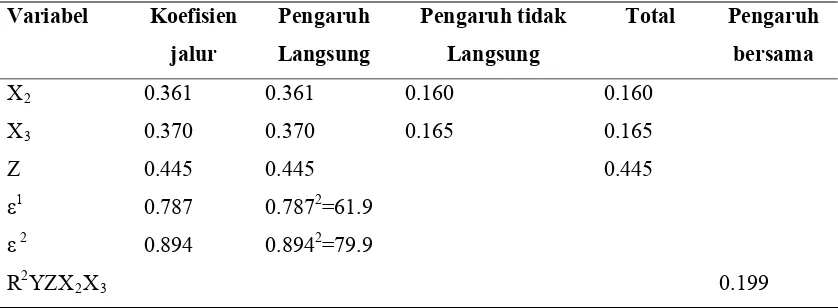

ε1= 0.787 ε2= 0.894

Gambar 5.3. Hubungan Kausal Empiris Antara X2 dan X3 terhadap Z, dan Z terhadap Y

Hasil dari koefisien jalur pada sub-struktur 1 dan sub-struktur 2 berubah menjadi model persaman struktur yaitu:

Z = PZX2 X2 + PZX3 X3 + PZ ε1dan R2ZX2X3

= 6.026+0.389 + 0.381 + 0.787 dan R2ZX2X3 = 0.368 Y = PYZ Z+ Py ε2 dan R2YZ X2X3

= 3.294 +0.443 + 0.844 dan R2YZX2X3 = 0.199

Tabel 5.10. Ringkasan hasil penelitian koefisien jalur

5.4. Pembahasan

Penerapan otonomi daerah yang diterapkan oleh pemerintah pusat Indonesia memiliki tujuan untuk kemandirian daerah yang dilakukan oleh pemerintah pusat dalam pengelolaan rumah tangganya. Namun penerapannya tetap saja pemerintah pusat tidak lepas tangan secara penuh dengan masih memberikan bantuan berupa Dana Alokasi Umum dan Dana Alokasi Khusus yang digunakan pemerintah daerah dalam rangka pemerataan pembangunan didaerahnya. Pemerintah Daerah harus dapat menjalankan rumah tangganya secara mandiri dan dalam upaya kemandirian ini, pemerintah daerah juga dituntut meningkatkan pelayanan publiknya, Dengan bertambahnya Pembangunan dalam sektor pelayanan publik akan menyebabkan meningkatnya Pendapatan Asli Daerah.

5.4.1. Dana Alokasi Umum Berpengaruh terhadap Belanja Modal

Berdasarkan Peraturan Menteri Dalam Negeri No 26 tahun 2006 tentang Pedoman Penyusunan Anggaran Pendapatan Belanja Daerah (APBD) bahwa pada penggunaan dana perimbangan pada Dana Alokasi Umum agar diprioritaskan penggunaannya untuk mendanai gaji dan tunjangan, kesejahteraan pegawai, kegiatan operasi dan pemeliharaan serta pembangunan fisik sarana dan prasarana dalam rangka peningkatan pelayanan dasar dan pelayanan umum yang dibutuhkan masyarakat.

simultan dan signifikan terhadap belanja modal. Dalam penelitian ini bahwa tidak semua variabel diterima karena berdasarkan pengujian koefisien jalur dana alokasi umum tidak signifikan terhadap belanja modal penelitian ini kontradiktif dengan penelitian yang dilakukan Christie (2009) dan Walidi (2009) yang mengatakan secara individual dana alokasi umum berpengaruh terhadap belanja modal. Sedangkan dana alokasi khusus dan pendapatan asli daerah signifikan terhadap belanja modal. Hal ini disebabkan dana alokasi umum yang ditransfer pemerintah lebih diprioritaskan untuk mendanai gaji pegawai dan tunjangan pegawai pada Kabupaten/kota provinsi NAD. Dengan demikian hasil temuan analisis ini memberikan informasi, bahwa besarnya kontribusi dana alokasi khusus terhadap belanja modal sebesar 0.3892 X 100% = 15,13% dan selebihnya 84,87% merupakan kontribusi dari varabel lain. Besarnya kontribusi pendapatan asli daerah terhadap belanja modal sebesar 0.3812 X 100% = 14,51% dan selebihnya 85,49% merupakan kontribusi dari variabel lain yang tidak ada dalam penelitian ini.

5.4.2. Dana Alokasi Khusus Berpengaruh Signifikan terhadap Belanja Modal