PERANCANGAN HARGA POKOK PRODUKSI

DENGAN METODE ACTIVITY BASED COSTING PADA

PT. PAWANI

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh :

EDDY SUJONO

NIM. 060403030

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

PERANCANGAN HARGA POKOK PRODUKSI

DENGAN METODE ACTIVITY BASED COSTING PADA

PT. PAWANI

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh :

EDDY SUJONO

NIM. 060403030

Disetujui oleh:

Dosen Pembimbing I Dosen Pembimbing II

( Ir. Sugiharto Pujangkoro, MM. ) ( Tuti Sarma Sinaga, ST, MT. )

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

M E D A N

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang

senantiasa memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat

menyelesaikan Laporan Tugas Akhir ini dengan baik.

Laporan Tugas Akhir merupakan salah satu syarat bagi penulis untuk

memenuhi persyaratan yang dibutuhkan untuk memperoleh gelar Sarjana Teknik.

Ini merupakan kesempatan bagi penulis untuk merancang sistem dan mencari

solusi untuk menyelesaikan permasalahan yang ada di lingkungan kerja serta

menerapkan ilmu yang telah dipelajari selama perkuliahan.

Laporan ini memaparkan Tugas Akhir penulis dengan judul

“Perancangan Harga Pokok Produksi dengan Metode Activity Based Costing pada PT. Pawani”. Penulis menyadari masih ada kekurangan dalam penulisan

Laporan Tugas Akhir ini karena pengetahuan, pengamatan, dan pengalaman

penulis yang masih terbatas. Oleh karena itu, kritik dan saran yang bersifat

membangun sangat diharapkan untuk penyempurnaan laporan ini.

Akhir kata, penulis berharap agar Laporan Tugas Akhir ini dapat

bermanfaat bagi para pembaca.

Medan, Agustus 2011

UCAPAN TERIMA KASIH

Dalam penulisan Laporan Tugas Akhir ini, penulis mendapatkan

bimbingan dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Ibu Ir. Khawarita Siregar, MT., selaku Ketua Departemen Teknik Industri

Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. Sukaria Sinulingga, M. Eng. selaku Ketua Bidang Ilmu

Rekayasa Sistem Manufaktur.

3. Bapak Ir. Rosnani Ginting, MT. selaku Koordinator Tugas Akhir.

4. Bapak Ir. Sugiharto Pujangkoro, MM., selaku Dosen Pembimbing I yang

telah meluangkan waktunya dalam membimbing penulis.

5. Ibu Tuti Sarma Sinaga, ST, MT., selaku Dosen Pembimbing II yang telah

meluangkan waktunya dalam membimbing, mengawasi, dan menasehati

penulis dalam menyelesaikan Tugas Akhir.

6. Bapak Hasan Tandi, selaku Kepala Pabrik PT. Pawani yang telah berbagi

ilmu dan membimbing penulis dalam pengamatan di lapangan.

7. Seluruh staff administrasi Fakultas Teknik dan Jurusan Teknik Industri USU

yang telah membantu penulis dalam mengurus segala keperluan administrasi.

8. Kedua orang tua penulis serta adik-adik yang senantiasa mengingatkan dan

memberikan motivasi bagi penulis.

9. Teman-teman Teknik Industri Universitas Sumatera Utara Stambuk 2006 atas

DAFTAR ISI

BAB HALAMAN

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

I PENDAHULUAN

1.1. Latar Belakang Masalah ... I-1

1.2. Rumusan Masalah... I-3

1.3. Tujuan Penelitian ... I-3

1.4. Batasan dan Asumsi Penelitian ... I-4

1.5. Sistematika Penulisan ... I-5

II GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan ... II-1

2.2. Ruang Lingkup Bidang Usaha ... II-2

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

2.3.1. Struktur Organisasi ... II-3

2.3.2. Uraian Tugas dan Tanggung Jawab ... II-4

2.3.3. Tenaga Kerja dan Jam Kerja Perusahaan ... II-6

2.3.4. Sistem Pengupahan dan Fasilitas Lainnya ... II-7

2.4. Proses Produksi ... II-8

2.4.1. Bahan yang Digunakan ... II-9

2.4.2. Standar Mutu Bahan/Produk ... II-10

2.4.3. Uraian Proses ... II-11

2.4.4. Mesin dan Peralatan ... II-13

2.4.5. Utilitas ... II-15

III TINJAUAN PUSTAKA

3.1. Biaya ... III-1

3.2. Penggolongan Biaya ... III-1

3.2.1. Penggolongan Biaya Berdasarkan Objek Biaya ... III-2

3.2.2. Penggolongan Biaya Berdasarkan Perilaku Biaya ... III-3

3.2.3. Penggolongan Biaya Berdasarkan Periode Akuntansi ... III-4

3.2.4. Penggolongan Biaya Berdasarkan Fungsi Manajemen ... III-5

3.3. Sistem Perhitungan Biaya ... III-6

3.3.1. Sistem Biaya Tradisional ... III-6

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

3.4. Perbedaan antara ABC dengan Traditional Costing ... III-10

3.5. Prosedur Pembebanan Biaya Overhead dengan Sistem ABC ... III-11

3.5.1. Tahap Pertama... III-11

3.5.2. Tahap Kedua ... III-12

3.6. Klasifikasi Aktivitas Biaya ... III-12

3.7. Keunggulan Activity Based Costing ... III-14

IV METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian ... IV-1

4.2. Jenis Penelitian ... IV-1

4.3. Objek Penelitian ... IV-1

4.4. Variabel Penelitian ... IV-2

4.5. Pengumpulan Data ... IV-3

4.6. Pengolahan Data ... IV-4

4.7. Analisis Pemecahan Masalah ... IV-5

V PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data ... V-1

5.1.1. Data Volume Produksi, Penjualan dan Persediaan ... V-1

5.1.2. Data Aktivitas Produksi ... V-2

5.1.3. Data Biaya... V-3

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

5.1.3.2. Biaya Langsung ... V-7

5.1.3.3. Biaya Bahan Tambahan ... V-9

5.1.3.4. Biaya Listrik ... V-10

5.1.3.5. Biaya Air ... V-12

5.1.3.6. Biaya Bahan Bakar ... V-12

5.1.3.7. Biaya Maintenance ... V-13

5.1.3.8. Biaya Penyimpanan ... V-14

5.2. Pengolahan Data ... V-15

5.2.1. Prosedur Tahap Pertama ... V-15

5.2.1.1. Mengidentifikasi Aktivitas dan Menggolongkan

Biaya ke Berbagai Aktivitas ... V-15

5.2.1.2. Klasifikasi Biaya ... V-17

5.2.1.3. Mengidentifikasi Cost Driver (Pemicu Biaya) .... V-22

5.2.1.4. Menentukan Biaya per Unit Cost Center ... V-30

5.2.2. Prosedur Tahap Kedua ... V-32

5.3. Perhitungan Harga Pokok Produksi Dengan Mempertimbangkan

Persediaan ... V-38

5.4. Perhitungan Harga Pokok Produksi dengan Menggunakan Metode

DAFTAR ISI (LANJUTAN)

BAB HALAMAN

5.5. Perbandingan Metode Akuntansi Biaya Tradisional dengan ABC

dalam Penentuan Harga Pokok Produksi ... V-44

VI ANALISIS PEMECAHAN MASALAH

6.1. Analisis Prosedur Tahap Pertama ... VI-1

6.2. Analisis Prosedur Tahap Kedua ... VI-2

6.3. Analisis Perhitungan Harga Pokok Produksi Dengan

Mempertimbangkan Persediaan ... VI-3

6.4. Analisis Perhitungan Harga Pokok Produksi dengan Menggunakan

Metode Tradisional ... VI-4

6.5. Analisis Perbandingan Metode Akuntansi Biaya Tradisional dengan

ABC dalam Penentuan Harga Pokok Produksi ... VI-5

6.6. Efisiensi Biaya Produksi dengan Metode Activity Based Costing VI-6

VII KESIMPULAN DAN SARAN

7.1. Kesimpulan ... VII-1

7.2. Saran ... VII-2

DAFTAR PUSTAKA

DAFTAR TABEL

TABEL HALAMAN

2.1. Tenaga Kerja dan Jumlah Personil ... II-6

2.2. Spesifikasi Genset Diesel ... II-16

5.1. Data Volume Produksi, Penjualan dan Persediaan ... V-1

5.2. Uraian Biaya Tenaga Kerja ... V-5

5.3. Uraian Pembagian Biaya Tiap Proses untuk Bulan Januari ... V-6

5.4. Uraian Pembagian Biaya Tiap Proses untuk Bulan Februari ... V-6

5.5. Uraian Pembagian Biaya Tiap Proses untuk Bulan Maret ... V-7

5.6. Rincian Biaya Langsung untuk Bulan Januari ... V-8

5.7. Rincian Biaya Langsung untuk Bulan Februari ... V-9

5.8. Rincian Biaya Langsung untuk Bulan Maret ... V-9

5.9. Rincian Biaya Tambahan... V-10

5.10. Biaya listrik untuk Bulan Januari ... V-11

5.11. Biaya listrik untuk Bulan Februari ... V-11

5.12. Biaya listrik untuk Bulan Maret ... V-12

5.13. Rincian Biaya Bahan Bakar ... V-13

5.14. Rincian Biaya Penyimpanan ... V-14

5.15. Hubungan Biaya dan Aktivitas pada PT. Pawani ... V-18

5.16. Rincian Hubungan Biaya dan Aktivitas Bulan Januari 2011 pada PT.

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

5.17. Rincian Hubungan Biaya dan Aktivitas Bulan Februari 2011 pada PT.

Pawani dalam Rupiah ... V-20

5.18. Rincian Hubungan Biaya dan Aktivitas Bulan Maret 2011 pada PT.

Pawani dalam Rupiah ... V-21

5.19. Klasifikasi Biaya ... V-22

5.20. Volume Produksi Masing-masing Biji Kopi ... V-22

5.21. Pembagian Aktivitas Pengeringan untuk tiap Biji Kopi ... V-23

5.22. Pembagian Aktivitas Pengayakan untuk tiap Biji Kopi ... V-25

5.23. Pembagian Aktivitas Pengemasan untuk tiap Biji Kopi ... V-26

5.24. Pembagian Jam Kerja untuk tiap Biji Kopi ... V-27

5.25. Pembagian Jumlah Aktivitas untuk tiap Biji Kopi... V-28

5.26. Pemicu Biaya setiap Aktivitas ... V-28

5.27. Rekapitulasi Identifikasi Cost Driver ... V-29

5.28. Biaya per Unit Cost Center PT. Pawani Bulan Januari 2011 ... V-30

5.29. Biaya per Unit Cost Center PT. Pawani Bulan Februari 2011 ... V-31

5.30. Biaya per Unit Cost Center PT. Pawani Bulan Maret 2011 ... V-31

5.31. Perhitungan Biaya untuk Biji Kopi Golden Bulan Januari ... V-32

5.32. Perhitungan Biaya untuk Biji Kopi Fancy Select Bulan Januari ... V-33

5.33. Perhitungan Biaya untuk Biji Kopi Grade-1 Bulan Januari ... V-33

DAFTAR TABEL (LANJUTAN)

TABEL HALAMAN

5.35. Perhitungan Biaya untuk Biji Kopi Fancy Select Bulan Februari ... V-35

5.36. Perhitungan Biaya untuk Biji Kopi Grade-1 Bulan Februari ... V-35

5.37. Perhitungan Biaya untuk Biji Kopi Golden Bulan Maret ... V-36

5.38. Perhitungan Biaya untuk Biji Kopi Fancy Select Bulan Maret ... V-37

5.39. Perhitungan Biaya untuk Biji Kopi Grade-1 Bulan Maret ... V-37

5.40. Rekapitulasi Biaya Pokok Produksi ... V-38

5.41. Perhitungan Harga Pokok Produksi Dengan Mempertimbangkan

Persediaan ... V-40

5.42. Harga Pokok Produksi Rata-rata Metode ABC ... V-41

5.43. Perhitungan HPP dengan Metode Tradisional ... V-43

5.44. Harga Pokok Produksi Rata-rata Metode Tradisional... V-44

5.45. Perbandingan Harga Pokok Produksi dengan Menggunakan Metode

DAFTAR GAMBAR

GAMBAR HALAMAN

2.1. Struktur Organisasi PT. Pawani ... II-3

2.2. Blok Diagram Proses Pengolahan Biji Kopi ... II-9

4.1. Kerangka Konseptual ... IV-3

4.2. Diagram Alir Penelitian ... IV-6

DAFTAR LAMPIRAN

LAMPIRAN HALAMAN

1. Surat Permohonan Tugas Sarjana ... L-1

2. Surat Penjajakan ... L-3

3. Surat Balasan dari Perusahaan ... L-4

4. Surat Keputusan (SK) Tugas Sarjana... L-5

ABSTRAK

PT. Pawani merupakan jenis perusahaan yang bergerak di bidang pengolahan buah kopi menjadi biji kopi. Hasil pengolahan perusahaan ini adalah biji kopi dengan jenis dan kualitas yang bervariasi. Jenis kopi yang diproduksi perusahaan adalah kopi jenis Arabica Grade-1, Fancy Select dan Golden.

Selama ini dalam menghitung harga pokok produksi PT. Pawani menggunakan sistem biaya tradisional dimana pembagian biaya overhead merata untuk semua jenis produk meskipun prosesnya berbeda karena itu sistem ini belum cukup untuk mewakili untuk memberikan gambaran kepada perusahaan mengenai biaya produksinya.

Dari permasalahan di atas dilakukan suatu penelitian mengenai rancangan harga pokok produksi melalui pendekatan Activity Based Costing untuk mengalokasikan biaya-biaya yang digunakan perusahaan sehingga dapat mengeliminir kemungkinan alokasi biaya yang tidak sesuai dan juga dapat memberikan analisis biaya yang lebih detail dan terspesifikasi

Biji kopi yang mengalami overcost adalah biji kopi Golden dan biji kopi Fancy Select, sedangkan biji kopi yang mengalami undercost adalah biji kopi Arabica Grade-1. Efisiensi biaya terjadi pada produk biji kopi Golden dan biji kopi Fancy Select karena kelebihan perkiraan biaya produksi untuk kedua jenis produksi dapat diidentifikasi.

ABSTRAK

PT. Pawani merupakan jenis perusahaan yang bergerak di bidang pengolahan buah kopi menjadi biji kopi. Hasil pengolahan perusahaan ini adalah biji kopi dengan jenis dan kualitas yang bervariasi. Jenis kopi yang diproduksi perusahaan adalah kopi jenis Arabica Grade-1, Fancy Select dan Golden.

Selama ini dalam menghitung harga pokok produksi PT. Pawani menggunakan sistem biaya tradisional dimana pembagian biaya overhead merata untuk semua jenis produk meskipun prosesnya berbeda karena itu sistem ini belum cukup untuk mewakili untuk memberikan gambaran kepada perusahaan mengenai biaya produksinya.

Dari permasalahan di atas dilakukan suatu penelitian mengenai rancangan harga pokok produksi melalui pendekatan Activity Based Costing untuk mengalokasikan biaya-biaya yang digunakan perusahaan sehingga dapat mengeliminir kemungkinan alokasi biaya yang tidak sesuai dan juga dapat memberikan analisis biaya yang lebih detail dan terspesifikasi

Biji kopi yang mengalami overcost adalah biji kopi Golden dan biji kopi Fancy Select, sedangkan biji kopi yang mengalami undercost adalah biji kopi Arabica Grade-1. Efisiensi biaya terjadi pada produk biji kopi Golden dan biji kopi Fancy Select karena kelebihan perkiraan biaya produksi untuk kedua jenis produksi dapat diidentifikasi.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan usaha perusahaan seringkali didorong oleh keinginan untuk

memperluas pasar serta para pesaing yang harus dihadapi. Dengan pemahaman

akan lingkungan persaingan yang dihadapi maka perusahaan akan mampu

mengoptimalkan operasi-operasi terutama dalam menghasilkan produk dan

mendapatkan pasar yang lebih besar dengan pertimbangan pada efisiensi biaya

produksi dalam menentukan harga pokok produksinya.

PT. Pawani merupakan jenis perusahaan yang bergerak di bidang

pengolahan buah kopi menjadi biji kopi. Hasil pengolahan perusahaan ini adalah

biji kopi dengan jenis dan kualitas yang bervariasi. Jenis kopi yang diproduksi

perusahaan adalah kopi jenis Arabica Grade-1, Fancy Select dan Golden.

Pengetahuan mengenai biaya produksi diperlukan sebagai pendukung

untuk mengambil keputusan dalam menjual produk yang dihasilkan. PT. Pawani

menjual produknya berdasarkan harga pasaran biji kopi.

Masalah yang dihadapi perusahaan yaitu perbedaan antara laba yang

diprediksi atau diharapkan dengan laba aktual yang diperoleh. Laba aktual

tersebut selama tahun 2010 lebih rendah dari laba yang diharapkan. Berdasarkan

hasil wawancara dengan kepala pabrik diketahui selisih laba aktual dengan laba

Selama ini dalam menghitung harga pokok produksi PT. Pawani

menggunakan sistem biaya tradisional dimana pembagian biaya overhead (Fixed

Cost) merata untuk semua jenis produk meskipun prosesnya berbeda karena itu

sistem ini tidak mewakili untuk memberikan gambaran kepada perusahaan

mengenai biaya produksinya.

Dari pengamatan pendahuluan perusahaan masih menggunakan

perhitungan harga pokok produksi metode tradisional karena itu perusahaan ingin

mengetahui cara menghitung harga pokok produksi dengan metode Activity Based

Costing yang kemudian akan digunakan sebagai bahan pertimbangan dan

perbandingan dengam metode yang saat ini diterapkan perusahaan.

Metode Activity Based Costing menelusuri biaya melalui aktivitas yang

dilakukan sesuai dengan tujuan biaya itu (aktivitas produksi atau aktivitas

pelayanan), yang memberikan informasi biaya yang lebih akurat dan dapat

ditelusuri. Dengan menggunakan metode ABC dapat mengklasifikasi aktivitas

yang memberi nilai tambah dan tidak memberi nilai tambah, dan memungkinkan

untuk mengeliminasi aktivitas yang tidak memberi nilai tambah.1

Dari permasalahan di atas akan dilakukan suatu penelitian mengenai

rancangan harga pokok produksi melalui pendekatan Activity Based Costing untuk

mengalokasikan biaya-biaya yang digunakan perusahaan sehingga dapat

mengeliminir kemungkinan alokasi biaya yang tidak sesuai dan juga dapat

memberikan analisis biaya yang lebih detail dan terspesifikasi. Rancangan

1

perbaikan ini diharapkan dapat menjadi rekomendasi pada departemen produksi

perusahaan agar menjadi bahan pertimbangan pengevaluasian masalah.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang dijelaskan maka permasalahan yang

dihadapi perusahaan adalah belum adanya metode perhitungan harga pokok

produksi yang tepat terutama untuk biaya overhead sehingga diperlukan metode

lain yang lebih mewakili untuk memberikan gambaran mengenai harga pokok

produksi saat ini.

1.3. Tujuan Penelitian

Tujuan umum dari pelaksanaan penelitian di pabrik ini yaitu untuk

mendapatkan harga pokok produksi untuk biji kopi Arabica Grade-1, Fancy

Select dan Golden.

Tujuan khusus pelaksanaan penelitian di pabrik ini yaitu:

1. Membandingkan perhitungan harga pokok produksi metode Activity Based

Costing dengan metode tradisional

2. Untuk mengetahui terjadinya overcosting dan undercosting pada setiap

produk

3. Untuk mengetahui efisiensi biaya produksi dari perhitungan antara metode

1.4. Batasan dan Asumsi Penelitian

Batasan-batasan yang digunakan pada penelitian ini yaitu:

1. Proses produksi yang menjadi fokus dalam penelitian ini yaitu proses

produksi untuk kopi jenis Arabica Grade-1, Fancy Select dan Golden

2. Biaya yang dipergunakan dalam penelitian ini adalah biaya bahan baku

langsung dan biaya overhead yang berhubungan dengan kegiatan di lantai

produksi.

3. Segala data aktivitas dan biaya-biaya diamati pada bulan Januari 2011,

Februari 2011, dan Maret 2011.

4. Metode analisis biaya yang digunakan dalam penelitian ini yaitu metode

Activity Based Costing (ABC).

Asumsi-asumsi yang digunakan pada penelitian ini yaitu:

1. Tidak terjadi gangguan pada proses produksi selama penelitan berlangsung

2. Jenis produk yang dihasilkan adalah tetap.

3. Proporsi bahan yang dibeli sesuai dengan yang dihasilkan.

4. Biaya overhead pada bulan Januari tidak dipengaruhi persediaan akhir

bulan Desember.

5. Data waktu yang diperoleh adalah data waktu rata-rata.

6. Biaya penyimpanan adalah 2 persen dari harga biji kopi

7. Penggunaan persediaan adalah berdasarkan aturan First In First Out

(FIFO)

1.5. Sistematika Penulisan

Sistematika yang digunakan dalam penulisan tugas akhir ini adalah

sebagai berikut :

LEMBAR JUDUL

LEMBAR PENGESAHAN

KATA PENGANTAR

UCAPAN TERIMA KASIH

DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

ABSTRAK

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan penelitian,

ruang lingkup dan asumsi penelitian dan sistematika penulisan tugas akhir.

BAB II GAMBARAN UMUM PERUSAHAAN

Bab ini berisi sejarah dan gambaran umum perusahaan, organisasi dan manajemen

serta proses produksi.

BAB III LANDASAN TEORI

Bab ini berisi teori-teori yang digunakan dalam pemecahan masalah.

BAB IV METODOLOGI PENELITIAN

Bab ini berisi tahapan-tahapan penelitian mulai dari persiapan hingga penyusunan

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Bab ini berisi data-data primer dan sekunder yang diperoleh dari penelitian serta

pengolahan data yang membantu dalam pemecahan masalah.

BAB VI ANALISIS PEMECAHAN MASALAH

Bab ini berisi analisis hasil pengolahan data dan pemecahan masalah.

BAB VII KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang didapat dari hasil pemecahan masalah dan

saran-saran yang diberikan kepada pihak perusahaan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

PT. Pawani merupakan perusahaan swasta nasional yang bergerak di

bidang pengolahan dan ekspor biji kopi. Pabrik biji kopi PT. Pawani didirikan di

Jalan Jemadi Nomor 24/94, Medan, Sumatera Utara sejak Oktober 1979 oleh

Bapak Hasan Tandi yang masih memimpin perusahaan hingga kini. Kantor PT.

Pawani berada di Jalan Kolonel Sugiono Nomor 14-F, Medan, Sumatera Utara.

NV. Pawani pertama kali berdiri tahun 1964 di Jalan Singkat dengan ruang

lingkup kegiatan pengolahan dan ekspor produk karet dan biji kopi. Kemudian

pada tahun 1967, pabrik dipindahkan ke Jalan Wahidin untuk mendukung

peningkatan kapasitas produksi. Pada saat itu, NV. Pawani masih mengolah dan

mengekspor karet. Namun karena sulitnya memperoleh bahan baku karet,

kegiatan pengolahan dan ekspor karet dihentikan dan kegiatan pabrik difokuskan

pada biji kopi sejak tahun 1979. Pada saat itu juga, pemerintah melarang

keberadaan industri di kawasan pemukiman Jalan Wahidin, sehingga pabrik harus

dipindahkan ke Jalan Jemadi. Pada tahun 2006, NV. Pawani diganti menjadi PT.

Pawani dengan izin usaha nomor 109/02.13/TDG/XI/2006.

Bahan baku yang digunakan dalam kegiatan produksi yaitu biji kopi yang

biasanya dipasok dari Takengon dan Sidikalang. Hasil produksi diekspor ke luar

negeri melalui pelabuhan Belawan dengan negara tujuan ekspor seperti Taiwan,

2.2. Ruang Lingkup Bidang Usaha

Bidang usaha PT. Pawani yaitu pengolahan dan ekspor biji kopi.

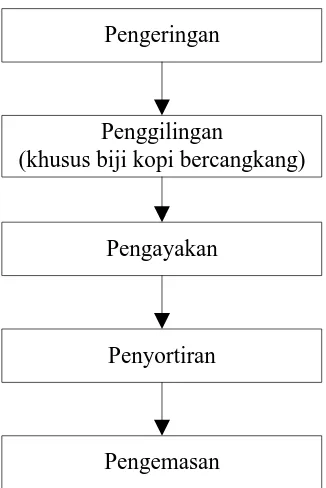

Pengolahan biji kopi secara garis besar meliputi penggilingan, pengeringan,

pengayakan, penyortiran, dan pengemasan.

Pengolahan dilakukan pada biji kopi yang berkulit ari atau biji kopi yang

masih bercangkang, tergantung pada pasokan yang ada. Biji kopi tersebut

kemudian dijemur dengan bantuan sinar matahari agar kadar airnya mencapai

sekitar 12% hingga 13%. Apabila masih bercangkang, biji kopi akan digiling agar

cangkang dan kulit arinya terlepas. Selanjutnya biji kopi yang sudah cukup kering

dan bersih akan diayak dengan menggunakan mesin ayak untuk memisahkan

antara biji kopi yang berukuran besar dan kecil. Setelah terpisah berdasarkan

ukuran, biji kopi akan disortir secara manual untuk dipisahkan antara biji kopi

yang baik dengan yang rusak. Proses terakhir yaitu pengemasan biji kopi yang

telah disortir dengan menggunakan karung goni.

Berdasarkan ukuran dan kualitas biji kopi yang diolah, produk yang

dihasilkan yaitu biji kopi golden, fancy select, dan arabica A/grade I. Biji kopi

golden merupakan biji kopi arabika yang diproses mulai dari biji kopi yang

bercangkang, sehingga kualitasnya terkendali dan lebih baik. Biji kopi fancy

select merupakan biji kopi arabika dengan ukuran biji yang cukup besar (dengan

panjang 8 mm atau lebih). Biji kopi arabica A/grade I merupakan biji kopi

2.3. Organisasi dan Manajemen

PT. Pawani masih memiliki struktur organisasi dan manajemen yang

sederhana dengan pabrik dan kantor yang lokasinya terpisah. Operasional pabrik

dipimpin oleh kepala pabrik, sedangkan operasional kantor diatur oleh direktur.

2.3.1. Struktur Organisasi

Secara keseluruhan, struktur organisasi di PT. Pawani membentuk

hubungan lini fungsional. Struktur organisasi PT. Pawani dapat dilihat pada

Gambar 2.1.

Direktur

Manajer Keuangan

Manajer Pemasaran

Kepala Pabrik

Staf Keuangan

Staf Pemasaran

Karyawan Pabrik

= Hubungan fungsional = Hubungan lini

Sekretaris

Gambar 2.1. Struktur Organisasi PT. Pawani

Hubungan lini dapat dijumpai antara direktur dengan para manajer di

bawahnya, manajer dengan staf, dan kepala bagian dengan karyawan pabrik.

Hubungan fungsional dapat dijumpai pada hubungan antara manajer keuangan,

menangani salah satu bagian atau fungsi pokok perusahaan dan juga saling

berkoordinasi satu sama lain.

2.3.2. Uraian Tugas dan Tanggung Jawab

Deskripsi jabatan untuk tiap personil di PT. Pawani secara garis besar

dapat diuraikan sebagai berikut:

1. Direktur

a. Merencanakan arah, strategi, dan kebijakan perusahaan dalam rangka

mencapai tujuan yang diinginkan.

b. Memimpin, mengarahkan, dan mengawasi pelaksanaan rencana perusahaan

yang telah ditetapkan.

c. Mengkoordinasikan para manajer dan kepala bagian.

d. Menciptakan dan memelihara suasana perusahaan agar selalu kondusif.

e. Bertanggung jawab penuh atas kondisi dan kinerja perusahaan.

2. Sekretaris

a. Melakukan urusan korespondensi perusahaan.

b. Menghadapi tamu perusahaan apabila Direktur sedang berhalangan.

c. Membantu komunikasi antara Direktur dengan para manajer..

d. Menyusun jadwal

3. Manajer Pemasaran

a. Melakukan kegiatan pemasaran produk yang dihasilkan perusahaan.

b. Menerima pesanan produk dari konsumen yang berada di luar negeri.

d. Bertanggung jawab kepada Direktur.

4. Staf Pemasaran

a. Menangani segala administrasi yang berhubungan dengan kegiatan

pemasaran.

b. Menangani pesanan yang diterima dari korespondensi hingga pengiriman.

c. Bertanggung jawab kepada Manajer Pemasaran.

5. Manajer Keuangan

a. Mengatur dan mengawasi lalu lintas keuangan di perusahaan.

b. Bertanggung jawab atas pengeluaran dan penerimaan dana.

c. Mengawasi kegiatan pencatatan akuntansi dan perpajakan di perusahaan.

d. Menyusun laporan aktivitas perusahaan setiap tahunnya untuk Direktur.

e. Bertanggung jawab kepada Direktur.

6. Staf Keuangan

a. Menangani segala administrasi yang berhubungan dengan lalu lintas

keuangan perusahaan.

b. Melakukan pencatatan akuntansi dan perhitungan pajak perusahaan.

c. Bertanggung jawab kepada Manajer Keuangan.

7. Satpam

a. Menerima dan mencatat kedatangan tamu perusahaan.

b. Bertanggung jawab atas keamanan kantor.

8. Kepala Pabrik

a. Mengatur segala kegiatan di pabrik, mulai dari penerimaan bahan,

b. Mengatur pemakaian dan perawatan seluruh mesin dan peralatan yang ada

di pabrik.

c. Menangani seluruh urusan yang berhubungan dengan karyawan pabrik,

seperti penggajian, perekrutan, dan koordinasi.

d. Bertanggung jawab atas produksi dan kualitas produk yang dihasilkan.

e. Bertanggung jawab kepada Direktur.

9. Karyawan Pabrik

a. Melaksanakan seluruh kegiatan produksi di pabrik sesuai dengan instruksi

dari kepala pabrik.

b. Bertanggung jawab atas kondisi peralatan dan kebersihan lingkungan kerja.

c. Bertanggung jawab kepada Kepala Pabrik.

2.3.3. Tenaga Kerja dan Jam Kerja Perusahaan

Jumlah tenaga kerja di pabrik atau karyawan PT. Pawani yaitu sebanyak

42 orang, yang terdiri dari 28 orang wanita dan 14 orang pria, sedangkan jumlah

tenaga kerja di kantor atau staf PT. Pawani yaitu sebanyak 7 orang. Perincian

tenaga kerja beserta jumlahnya dapat dilihat pada Tabel 2.1.

Tabel 2.1. Tenaga Kerja dan Jumlah Personil

Jabatan Pria Wanita Jumlah

Direktur 1 0 1

Sekretaris 0 1 1

Manajer Pemasaran 1 0 1

Tabel 2.1. Tenaga Kerja dan Jumlah Personil (Lanjutan) Jabatan Pria Wanita Jumlah

Manajer Keuangan 1 0 1

Staf Keuangan 0 1 1

Satpam 1 0 1

Kepala Pabrik 1 0 1

Karyawan Pabrik bagian penyortiran 0 28 28

Karyawan Pabrik bagian lain 14 0 14

Total 20 30 50

Sumber: PT. Pawani (2011)

Jam kerja efektif di pabrik PT. Pawani adalah 40 jam per minggu dengan

hari kerja dari Senin hingga Sabtu. Dalam satu hari kerja, waktu bekerja mulai

dari pukul 08.00 WIB hingga 16.00 WIB dengan waktu istirahat sebesar 1 jam

mulai dari pukul 12.00 WIB hingga 13.00 WIB. Untuk hari Sabtu, waktu kerja

berakhir pada pukul 14.00 WIB.

Jam kerja selain waktu reguler dihitung sebagai jam kerja lembur yang

diterapkan apabila terdapat peningkatan permintaan biji kopi. Besarnya upah

lembur disesuaikan dengan ketentuan dan peraturan yang ditetapkan oleh

pemerintah.

2.3.4. Sistem Pengupahan dan Fasilitas Lainnya

Pabrik PT. Pawani memberlakukan sistem pencatatan absensi manual

yang dilakukan oleh kepala pabrik. Pabrik belum menerapkan penggunaan sistem

absensi elektronik untuk memudahkan pencatatan absensi.

Sistem pengupahan atau kompensasi untuk staf dan karyawan di PT.

bulan. PT. Pawani juga memberikan uang makan dan menanggung biaya asuransi

tenaga kerja untuk para pekerjanya.

Selain gaji, perusahaan juga memberikan upah lembur kepada karyawan

yang bekerja di luar waktu kerja normal. Cara perhitungan upah lembur yaitu

setiap pekerja mendapatkan Rp 6.000 untuk jam pertama, kemudian 2 x Rp 6.000

untuk jam kedua, dan seterusnya.

PT. Pawani juga memberikan Tunjangan Hari Raya (THR) kepada setiap

karyawan sebesar satu bulan gaji. Karyawan yang berhak menerima THR adalah

karyawan yang telah bekerja minimal satu tahun atau lebih. Karyawan juga

diberikan izin cuti sebanyak 12 hari dalam setahun. Khusus untuk karyawan

wanita diberikan tambahan cuti haid sebanyak dua hari setiap bulannya.

2.4. Proses Produksi

Proses produksi biji kopi di PT. Pawani secara garis besar terdiri dari

beberapa tahapan, yaitu pengeringan, penggilingan, pengayakan, penyortiran, dan

pengemasan. Tahapan produksi tersebut agak berbeda tergantung pada jenis biji

kopi yang akan diolah. Apabila masih bercangkang, biji kopi harus melewati

proses penggilingan setelah selesai dikeringkan. Apabila biji kopi tidak

bercangkang dan hanya berkulit ari, tidak diperlukan proses penggilingan. Dari

biji kopi yang bercangkang tersebut akan dihasilkan jenis biji kopi golden,

sedangkan dari yang tidak bercangkang akan dihasilkan jenis fancy select dan

arabica A/grade I.

Pengeringan

Penggilingan

(khusus biji kopi bercangkang)

Pengayakan

Penyortiran

[image:31.595.230.393.111.355.2]Pengemasan

Gambar 2.2. Blok Diagram Proses Pengolahan Biji Kopi

2.4.1. Bahan yang Digunakan

Bahan baku yang digunakan adalah biji kopi jenis arabika yang berasal

dari Takengon dan Sidikalang. Biji kopi yang diterima ada dua macam, yaitu biji

kopi yang masih bercangkang dan biji kopi yang berkulit ari. Biji kopi yang masih

bercangkang akan dibersihkan dari cangkang dan kulit ari, kemudian diolah

menjadi biji kopi berjenis golden yang memiliki kualitas lebih baik, sedangkan

biji kopi yang berkulit ari akan langsung diproses tanpa penggilingan dan

menghasilkan biji kopi jenis fancy select dan arabica A/grade I, tergantung pada

ukuran biji kopi.

Bahan tambahan yang digunakan untuk produk biji kopi ini yaitu bahan

kemasan. Bahan kemasan yang digunakan adalah karung goni, benang pengikat

mengemas bahan makanan yang dapat menampung 60 kg biji kopi setiap

karungnya. Setiap karung goni yang kosong beratnya lebih kurang 1 kg. Benang

pengikat yang digunakan adalah gulungan benang tali goni yang berwarna putih.

Sablon merek terdiri dari cap sablon dan cat sablon berwarna merah dan biru.

2.4.2. Standar Mutu Bahan/Produk

Penanganan mutu biji kopi di PT. Pawani dipercayakan kepada kepala

pabrik. Penentuan standar mutu bahan yang dibeli, cara penanganan dan proses

produksi biji kopi, dan mutu produk yang dihasilkan berdasarkan spesifikasi yang

ditetapkan oleh perusahaan.

Biji kopi yang dibeli dikemas dalam karung plastik dengan kapasitas 100

kg. Kadar air yang terkandung di dalam biji kopi tersebut tidak boleh lebih dari

15%. Apabila kadar air berada di atas angka tersebut, biji kopi yang dibeli lebih

mudah rusak karena ditumbuhi jamur sehingga tidak dapat digunakan. Pengujian

kadar air dilakukan dengan mengambil 100 g sampel dari tiap karung.

Biji kopi yang dihasilkan akan dikemas dalam karung goni berkapasitas 60

kg. Mutu biji kopi ditentukan oleh kadar airnya. Kadar air biji kopi yang baik

yaitu sekitar 12%. Kadar air terendah yang dapat diterima yaitu 10%. Apabila

kadar air di bawah 10%, biji kopi akan menjadi rapuh dan kering sehingga tidak

dapat digunakan lagi. Apabila kadar air terlalu tinggi, biji kopi akan berpotensi

ditumbuhi jamur pada saat pengiriman dan rasa kopi yang dihasilkan dari biji kopi

tersebut akan lebih asam sehingga mutunya turun. Karena itu, proses pengeringan

Karung goni yang digunakan untuk pengemasan tidak boleh robek dan

harus dibersihkan terlebih dahulu sebelum digunakan. Sablon merek juga harus

diperhatikan agar merek yang tercetak pada goni jelas dan terang.

2.4.3. Uraian Proses

Tahapan proses pengolahan biji kopi di PT. Pawani yaitu:

1. Proses pengeringan

Biji kopi yang masih bercangkang atau yang berkulit ari dikeluarkan dari

karung untuk dikeringkan. Pengeringan dilakukan di lapangan semen yang

diberi sekat membentuk bak. Biji kopi yang berkadar air sekitar 15% akan

dikeringkan dengan menggunakan sinar matahari hingga mencapai kadar air

sebesar 12%. Sinar matahari yang digunakan untuk pengeringan ini adalah

sinar matahari pada saat siang hari sekitar pukul 10 hingga pukul 2 dengan

cuaca cerah atau panas. Biji kopi disebar merata di lapangan semen hingga

mencapai ketinggian tertentu. Ketinggian yang biasa digunakan antara 3-6 cm.

Kemudian biji kopi dibiarkan di bawah sinar matahari sambil diaduk atau

dibalik dengan menggunakan alat penggaruk setiap 15 menit atau setengah

jam. Setiap beberapa saat, kepala pabrik akan melakukan pengecekan secara

fisik atau dengan menggunakan alat pengukur kadar air untuk mengetahui

apakah biji kopi yang dijemur telah cukup kering. Setelah pengeringan selesai,

biji kopi akan dimasukkan kembali ke dalam karung plastik. Apabila cuaca

akan hujan, pengeringan harus dihentikan. Biji kopi yang basah akan

2. Proses penggilingan

Proses ini hanya digunakan untuk biji kopi yang masih bercangkang. Biji kopi

bercangkang yang telah dikeringkan dimasukkan ke dalam mesin giling untuk

dipisahkan antara biji kopi dengan cangkang dan kulit arinya. Apabila biji

kopi bercangkang belum cukup kering, cangkang dan kulit ari akan sulit

terpisah dari biji sehingga hasil penggilingan tidak akan maksimal. Setelah

digiling, biji kopi akan ditiup dengan alat blower yang terintegrasi pada mesin

giling untuk dibersihkan dari sisa cangkang, kulit ari, dan debu penggilingan.

Tenaga blower berasal dari kompresor. Dari biji kopi yang bercangkang ini

akan dihasilkan jenis biji kopi golden.

3. Proses pengayakan

Pengayakan bertujuan untuk memisahkan biji kopi berdasarkan ukurannya.

Biji kopi yang lebih besar (berukuran 8 mm atau lebih) akan digunakan untuk

merek fancy select, sedangkan yang lebih kecil akan digunakan untuk merek

arabica A/grade I.

4. Proses penyortiran

Penyortiran dilakukan secara manual oleh pekerja. Penyortiran dilakukan pada

biji kopi yang telah selesai diayak untuk dipisahkan antara biji kopi yang

bagus atau utuh dengan biji kopi yang cacat atau rusak. Khusus untuk biji kopi

yang berkulit ari, penyortiran juga memisahkan biji berdasarkan ukuran. Biji

kopi yang berukuran lebih besar (berdiameter 8 mm atau lebih) akan

digunakan untuk merek arabica A/grade I. Biji kopi yang cacat atau rusak

akan dikumpulkan.

5. Proses pengemasan

Setelah penyortiran selesai, biji kopi akan dikemas di dalam karung goni.

Karung goni akan disablon dengan merek terlebih dahulu sesuai dengan jenis

biji kopi yang akan dikemas. Setelah biji kopi selesai diisikan dengan berat

bersih 60 kg, karung goni akan ditutup atau disegel benang tali dengan

menggunakan mesin jahit portabel.

2.4.4. Mesin dan Peralatan

Mesin-mesin yang digunakan PT. Pawani dalam mendukung kegiatan

produksinya yaitu:

1. Mesin giling

Jumlah mesin giling yang digunakan di pabrik yaitu 1 unit. Mesin ini

digunakan untuk menggiling biji kopi agar terpisah dari cangkang dan kulit

arinya. Pada mesin ini juga terdapat alat blower yang berfungsi untuk

membersihkan campuran biji kopi yang telah digiling dari sisa cangkang dan

kulit ari, serta kotoran debu penggilingan. Blower tersebut dioperasikan

dengan bantuan kompresor. Mesin ini merupakan rakitan tangan dan tidak

bermerek.

2. Mesin ayak

Jumlah mesin ayak yang digunakan di pabrik yaitu 2 unit. Mesin ini

kopi yang rusak atau retak juga akan terpisah dari campuran. Mesin ini dirakit

dengan tangan dan tidak bermerek.

3. Mesin jahit portabel

Jumlah mesin jahit portabel yang digunakan di pabrik yaitu 1 unit. Mesin ini

digunakan untuk menyegel atau menutup karung goni yang telah diisi dengan

biji kopi. Mesin jahit portabel yang digunakan yaitu Fischbein Portable Bag

Closer yang dapat beroperasi pada tegangan 110 V atau 220 V dengan

kecepatan 1800 jahitan per menit (setiap 10 cm terdapat 16 jahitan)..

Peralatan yang digunakan dalam kegiatan produksi yaitu:

1. Timbangan duduk mekanik

Jumlah timbangan yang digunakan di pabrik yaitu 2 buah. Fungsinya adalah

untuk menimbang karung biji kopi yang baru dibeli dan menakar biji kopi

yang akan dimasukkan ke dalam karung goni.

2. Batang penggaruk

Jumlah batang penggaruk yang digunakan di pabrik yaitu 2 buah. Alat ini

berfungsi untuk mengaduk atau membalik biji kopi pada saat pengeringan

agar prosesnya merata.

3. Meja sortir

Jumlah meja sortir yang digunakan di pabrik yaitu 40 buah. Meja ini juga

dilengkapi dengan bangku. Fungsinya adalah sebagai tempat kerja untuk

4. Sekop

Jumlah sekop yang digunakan di pabrik yaitu 4 buah. Fungsinya adalah untuk

menyekop biji kopi ke dalam karung goni pada saat pengemasan dan ke dalam

karung plastik setelah selesai dikeringkan.

5. Tampah

Jumlah tampah yang digunakan di pabrik yaitu 50 buah. Fungsinya adalah

untuk membantu pekerja di bagian penyortiran untuk membawa dan menyortir

biji kopi. Tampah ini terbuat dari bambu dengan permukaan berbentuk bulat

berdiameter 60 cm.

6. Alat tester kadar air

Jumlah alat tester kadar air yang digunakan di pabrik yaitu 1 buah. Fungsinya

adalah untuk mengukur kadar air sejumlah biji kopi yang telah dikeringkan.

Setiap pengukuran memerlukan 100 g sampel biji kopi. Merek alat ini yaitu

Cera Tester. Selain biji kopi, alat ini juga dapat mengukur kadar air biji coklat,

padi, dan kacang-kacangan.

2.4.5. Utilitas

Utilitas pabrik PT. Pawani yang digunakan untuk menunjang operasional

yaitu:

1. Listrik

Pabrik menggunakan tenaga listrik dari PT. Perusahaan Listrik Negara (PLN)

dengan daya 2,2 kVA (220 V, 10 A) seperti yang digunakan pada rumah

seperti penerangan, radio, CCTV, dan televisi. Untuk menjalankan

mesin-mesin produksi, pabrik menggunakan tiga buah generator set (genset) diesel.

Alasan pabrik menggunakan genset adalah karena listrik dari genset lebih

stabil daripada listrik PLN. Spesifikasi genset diesel yang digunakan dapat

dilihat pada Tabel 2.2.

Tabel 2.2. Spesifikasi Genset Diesel

No Merek Seri

Daya (kW/kVA)

Tegangan (V)

Arus (A)

Frekuensi (Hz)

1 Yanmar

YTG5S/S16F-180/A

5 110/220 45,45 50

2 Baifa BF-C125-60 125 380 328,95 60

3 Baifa BF-D142 142 380 373,69 60

2. Air bersih

Pabrik mendapat suplai air bersih dari Perusahaan Daerah Air Minum

(PDAM). Air digunakan untuk kebutuhan sanitasi karyawan dan

BAB III

TINJAUAN PUSTAKA

3.1. Biaya

Biaya adalah harga yang digunakan atau dikorbankan dalam rangka

memperoleh penghasilan (revenue) dan akan dipakai sebagai pengurang

penghasilan. Pada awal timbulnya akuntansi biaya mula-mula hanya ditujukan

untuk penentuan harga pokok produk atau jasa yang dihasilkan, akan tetapi

dengan semakin pentingnya biaya non produksi, yaitu biaya pemasaran dan

administrasi umum, akuntansi biaya saat ini ditujukan untuk menyajikan

informasi biaya bagi manjemen baik biaya produksi maupun biaya non produksi.

3.2 Penggolongan Biaya2

1. Objek biaya

Menurut Firdaus (2009) penggolongan biaya diperlukan untuk

menyampaikan dan menyajikan data biaya agar berguna bagi manajemen dalam

mencapai berbagai tujuannya. Sebelum memutuskan bagaimana menghimpun dan

mengalokasikan biaya dengan baik, manajemen dapat melakukan penggolongan

biaya atas dasar:

2. Perilaku biaya

3. Periode akuntansi

2

4. Fungsi manajemen atau jenis kegiatan fungsional

3.2.1. Penggolongan Biaya Berdasarkan Objek Biaya

Ditinjau dari objek biaya maka biaya dapat digolongkan sebagai berikut:

1. Biaya langsung (Direct cost)

Biaya langsung yaitu biaya terjadinya atau manfaatnya dapat

diidentifikasikan secara langsung pada objek atau pusat biaya tertentu.

Contoh biaya ini adalah biaya bahan baku langsung dan biaya tenaga kerja

langsung.

2 Biaya Tidak Langsung (Overhead cost)

Pengertian biaya produksi tidak langsung (factory overhead cost) atau

singkatnya biaya overhead produksi menurut Matz dan Usry (2002) dapat

didefenisikan sebagai biaya dari bahan atau material tidak langsung, tenaga

kerja tidak langsung, dan semua biaya produksi yang tidak dapat dibebankan

langsung kepada produk. Jadi dengan kata lain biaya overhead produksi ini

meliputi seluruh biaya produksi kecuali biaya material langsung dan biaya

tenaga kerja langsung. Biaya overhead produksi merupakan biaya yang tidak

dapat diidentifikasikan secara langsung kepada produk yang

menggunakannya atau yang mengkonsumsinya. Hal ini berbeda dengan biaya

produksi langsung yang dapat diidentifikasi secara langsung kepada produk

yang mengkonsumsinya. Biaya overhead yang timbul umumnya dikonsumsi

Secara garis besar, biaya overhead produksi digolongkan sebagai berikut:

a. Biaya Bahan Pembantu (Indirect Material), merupakan biaya bahan yang

diperlukan dalam proses pembuatan produksi, tetapi bukan biaya bahan

baku (bahan langsung). Bahan pembantu ini akhirnya juga menjadi bagian

produk, tetapi memiliki nilai yang kecil.

b. Biaya Tenaga Kerja Tidak Langsung (Indirect Labor), merupakan biaya

tenaga kerja yang tidak dapat diidentifikasikan secara langsung kepada

produk. Contoh biaya ini adalah biaya gaji supervisor, quality control,

tenaga kerja administrasi dan pekerja yang bertugas dalam kerja

pemeliharaan yang secara tidak langsung berkaitan dengan produksi.

c. Biaya Reparasi dan Pemeliharaan (Repair and Maintenance), yaitu biaya

yang dikeluarkan untuk aktivitas reparasi dan pemeliharaan

mesin/peralatan, serta pemakaian suku cadang. Terkadang biaya suku

cadang dipisahkan dari biaya reparasi dan pemeliharaan.

d. Biaya Penyusutan dan Depresiasi, misalnya biaya penyusutan mesin,

peralatan dan kendaraan.

e. Biaya Utilitas, misalnya biaya penggunaan air, gas dan listrik. Sejalan

dengan perkembangan teknologi pada proses produksi, biaya overhead

3.2.2. Penggolongan Biaya Berdasarkan Perilaku Biaya

Ditinjau dari perilaku biaya terhadap perubahan dalam tingkat kegiatan

atau volume maka biaya-biaya dapat dikategorikan dalam tiga jenis biaya, yaitu :

1. Biaya variabel

Biaya variabel adalah biaya-biaya yang dalam total berubah secara langsung

dengan adanya perubahan tingkat kegiatan atau volume, baik volume produksi

ataupun volume penjualan. Di samping itu, biaya variabel mempunyai

karakteristik umum yang lain dimana biaya per unitnya tidak berubah.

2. Biaya tetap

Biaya tetap adalah biaya-biaya yang secara total tetap tidak berubah dengan

adanya perubahan tingkat kegiatan atau volume dalam batas-batas dari tingkat

kegiatan yang relevan atau dalam periode waktu tertentu Biaya tetap per unit

akan berubah dengan adanya perubahan volume produksi. Dalam jangka

panjang biaya tetap juga akan menjadi biaya variabel.

3. Biaya semi variabel

Biaya semi variabel adalah biaya-biaya yang mempunyai atau mengandung

unsur tetap dan unsur variabel. Untuk tujuan perencanaan dan pengendalian,

biaya ini harus dipisah menjadi elemen biaya tetap dan elemen biaya variabel.

Unsur tetap ini biasanya merupakan biaya minimum yang harus dikeluarkan

3.2.3. Penggolongan Biaya Berdasarkan Periode Akuntansi

Dalam penggolongan biaya sehubungan dengan periode akuntansi,

biaya-biaya dibedakan berdasarkan waktu atau kapan biaya-biaya-biaya-biaya tersebut dibebankan

terhadap pendapatan. Penggolongan ini berguna bagi manajemen dalam

membandingkan beban-beban dengan pendapatan secara layak dalam rangka

penyusunan laporan keuangan. Sehubungan dengan periode akuntansi ada dua

kategori kelompok biaya yaitu :

1. Biaya produk

Dalam perusahaan manufaktur, biaya ini sama dengan biaya produksi yaitu

bahan langsung, tenaga kerja langsung, dan overhead pabrik. Biaya-biaya ini

pada saat terjadinya dicata dan dialokasikan sebagai persediaan, tetapi apabila

terjadi penjualan atas persedian atau produk, maka biaya dari persediaan akan

menjadi harga atau beban pokok penjualan yang akan dibandingkan dengan

pendapatan yang telah teralisir dari penjualan tersebut.

2. Biaya periode

Biaya-biaya yang tidak berkaitan dengan persediaan atau produk tetapi

berhubungan dengan periode waktu atau periode akuntansi. Biaya periode ini

bisa bermanfaat untuk memperoleh pendapatan dalam beberapa periode

akuntansi dan ada juga yang memberi manfaat hanya untuk periode akuntansi

yang berjalan. Contoh biaya ini adalah biaya pemasaran dan biaya

3.2.4. Penggolongan Biaya Berdasarkan Fungsi Manajemen

Penggolongan biaya menurut jenis dari kegiatan fungsional bertujuan

untuk membantu manajemen dalam perencanaan, analisis, dan pengendalian biaya

atas dasar fungsi-fungsi yang ada dalam suatu organisasi perusahaan. Berdasarkan

pada jenis kegiatan fungsional maka biaya dapat diklasifikasikan sebagai berikut :

1. Biaya produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi

atau kegiatan pengolahan bahan baku menjadi produk jadi. Yang termasuk

dalam biaya produksi adalah biaya bahan baku, biaya tenaga kerja dan biaya

overhead pabrik

2. Biaya administrasi dan umum, yaitu semua biaya yang berhubungan dengan

fungsi administrasi dan umum, yang terjadi dalam rangka penentuan

kebijaksanaan, pengarahan, dan pengawasan kegiatan perusahaan secara

keseluruhan.

3. Biaya pemasaran, yaitu biaya dalam rangka penjualan produk jadi sampai

dengan pengumpulan piutang menjadi kas. Biaya ini meliputi fungsi

penjualan, penggudangan produk jadi, dan pengiriman.

3.3. Sistem Perhitungan Biaya 3.3.1. Sistem Biaya Tradisional

Dahulu sistem biaya yang digunakan sangatlah sederhana dan biasanya

biaya-biaya yang terlibat di dalamnya hanyalah biaya langsung, yakni meliputi

biaya tenaga kerja langsung dan biaya material langsung. Namun seiring dengan

maintenance (perawatan), utilitas, dan biaya-biaya lainnya yang tergolong sebagai

biaya overhead. Sistem biaya tradisional akan membebankan biaya-biaya tidak

langsung tadi kepada basis alokasi yang tidak representatif.

Sistem ini mengutamakan satu atau dua pemacu biaya yang berbasis unit

sebagai pembebanan biaya sehingga menciptakan biaya produk yang terdistorsi.

Distorsi yang terjadi berupa subsidi silang (cross subsidy) antar produk, satu

produk mengalami kelebihan biaya (overcosting) dan produk lainnya mengalami

kekurangan biaya (undercosting). Tingkat distorsi yang terjadi tergantung pada

proporsi biaya overhead terhadap biaya produksi total. Semakin besar

proporsinya, semakin besar distorsi yang terjadi demikian juga sebaliknya

Dalam sistem biaya secara tradisional dapat dilihat bahwa biaya-biaya

yang terlibat biasanya hanya biaya langsung saja, yaitu biaya tenaga kerja dan

biaya material. Namun seiring dengan berjalannya waktu muncul biaya-biaya

yang bisa digolongkan kedalam biaya langsung. Biaya-biaya tersebut seperti biaya

perawatan, dan lain sebagainya. Sistem biaya tradisional akan membebankan

biaya tidak langsung kepada basis alokasi yang tidak representatif. Pada sistem

biaya tradisional, dalam mengalokasikan biaya pabrik tidak langsung ke unit

produksi, tetapi ditempuh dengan cara sebagai berikut :

1. Dilakukan alokasi biaya ke seluruh unit organisasi yang ada.

2. Biaya unit organisasi dialokasikan lagi ke setiap unit produksi. Unsur- unsur

biaya bersama dialokasikan secara proporsional dengan menggunakan suatu

unsur-unsur biaya lainnya dialokasikan secara langsung sesuai dengan perhitungan

langsungnya masing-masing.

Basis pembebanan atau faktor pembanding yang digunakan diantaranya :

a. Jumlah unit produksi

b. Jam tenaga kerja langsung

c. Biaya tenaga kerja langsung

d. Biaya material langsung

3.3.2. Activity Based Costing

Menurut Firdaus (2009) Activity Based Costing adalah suatu metode yang

menghitung biaya dan kinerja dari suatu proses yang berhubungan dengan

aktivitas dan objek-objek biaya. Pembebanan biaya berdasarkan penggunaan

sumber-sumber daya dan pembebanan biaya kepada objek-objek seperti: produk,

pelanggan, berdasarkan aktivitas-aktivitas yang dilakukan, pengakuan hubungan

timbal balik antara cost driver dan aktivitas.3

Hongren (2007) menyatakan bahwa Activity Based Costing adalah suatu

sistem pendekatan perhitungan biaya yang dilakukan berdasarkan

aktivitas-aktivitas yang ada di perusahaan. Sistem ini dilakukan dengan dasar pemikiran

bahwa penyebab timbulnya biaya adalah aktivitas yang dilakukan dalam

3

Dunia, Firdaus Ahmad dan Wasilah. 2009. Akuntansi Biaya. Hal: 320-321

3

perusahaan, sehingga wajar bila pengalokasian biaya-biaya tidak langsung

dilakukan berdasarkan aktivitas tersebut. 4

Menurut Cooper dan Kaplan (1998) Activity Based Costing ini berfokus

pada proses penentuan product costing (biaya produk), yaitu dengan cara

menentukan aktivitas-aktivitas yang diserap produk tersebut selama proses

produksi. Activity Based Costing menghasilkan informasi yang dapat membatasi

distorsi dan subsidi silang yang disebabkan oleh pengalokasian sistem akuntansi

biaya tradisional. Penghematan biaya dapat dilakukan dengan membatasi

aktivitas-aktivitas yang tidak menambah nilai. Dengan demikian dapat digunakan

sebagai dasar untuk perbaikan profitabilitas perusahaan secara continue, sehingga

keunggulan perusahaan dapat diraih. 5

5

Cooper Robin, dan Kaplan. 1998. The Design of Cost Management Systems. Hal : 157

5

Widjaja, Amin. 1992. Activity Based Costing: Suatu Pengantar. Hal: 132-133

Fokus utama Activity Based Costing adalah aktivitas, karena pada

dasarnya pengelolaan manajemen merupakan perencanaan dan pengendalian

aktivitas untuk mencapai tujuan tertentu. Dalam perusahaan semua aktivitas

ditujukan untuk menghasilkan produk dengan biaya memadai. Dengan demikian,

fokus utama manajemen adalah pada pengelolaan aktivitas, yaitu merencanakan

dan mengendalikan seluruh aktivitas perusahaan dalam menghasilkan produk

Penerapan sistem ABC dirancang sehingga setiap biaya yang tidak dapat

dialokasikan secara langsung kepada objek biaya, dibebankan kepada objek biaya

berdasarkan konsumsi masing-masing aktivitas tersebut. Yang dimaksud aktivitas

adalah kejadian, tugas, atau sebuah pekerjaan yang dilakukan dengan tujuan

tertentu. Yang dimaksud dengan objek biaya (cost object) adalah sesuatu yang

menyebabkan biaya tersebut akan diukur, contoh objek biaya adalah berdasarkan

produk, berdasarkan pelanggan, berdasarkan departemen, dan lain-lain.

Dengan kata lain dapat dikatakan bahwa ABC menghitung biaya produk

dan membebankan biaya produk sesuai dengan objek biayanya, berdasarkan

aktivitas yang dibutuhkan untuk menghasilkan suatu barang atau jasa. Oleh sebab

itu, penerapan ABC akan mendukung proses pengambilan keputusan-keputusan

strategis dalam perusahaan, seperti: keputusan tentang harga, dan proses efisiensi

yang dilakukan perusahaan karena penerapan ABC mengharuskan perusahaan

untuk melakukan identifikasi dan perbaikan atas seluruh kegiatan yang dilakukan

pada sebuah perusahaan.

3.4. Perbedaan antara ABC dengan Traditional Costing6

1. Sistem biaya ABC menggunakan aktivitas-aktivitas sebagai pemacu biaya

(cost driver) untuk menentukan seberapa besar konsumsi overhead dari Beberapa perbandingan antara sistem biaya tradisional dan sistem biaya

Activity Based Costing yang dikemukakan oleh Widjaja (2001) adalah sebagai

setiap produk. Sedangkan sistem biaya tradisional mengalokasikan biaya

overhead berdasarkan satu atau dua basis alokasi yang non reprersentatif.

2. Sistem biaya ABC memfokuskan pada biaya, mutu dan faktor waktu.

Sistem biaya tradisional terfokus pada performansi keuangan jangka

pendek seperti laba. Apabila sistem biaya tradisional digunakan untuk

penentuan harga dan profitabilitas produk, angka-angkanya tidak dapat

diandalkan.

3. Sistem biaya ABC memerlukan masukan dari seluruh departemen

persyaratan ini mengarah ke integrasi organisasi yang lebih baik dan

memberikan suatu pandangan fungsional silang mengenai organisasi.

4. Sistem biaya ABC mempunyai kebutuhan yang jauh lebih kecil untuk

analisis varian dari pada sistem tradisional, karena kelompok biaya (cost

pools) dan pemacu biaya (cost driver) jauh lebih akurat dan jelas, selain itu

ABC dapat menggunakan data biaya historis pada akhir periode untuk

menghilang biaya aktual apabila kebutuhan muncul.

3.5. Prosedur Pembebanan Biaya Overhead dengan Sistem ABC7

Menurut Hansen dan Mowen (2000) pembebanan biaya overhead pada

Activity Based Costing juga menggunakan dua tahap seperti pada sistem biaya

tradisional, tetapi pusat biaya yang dipakai untuk pengumpulan biaya-biaya pada

tahap pertama dan dasar pembebanan dari pusat biaya kepada produk pada tahap

kedua sangat berbeda dengan akuntansi biaya tradisional.

7

3.5.1. Tahap Pertama

Prosedur pembebanan biaya overhead dengan sistem ABC pada tahap ini

dimulai dengan pengumpulan biaya dalam cost pool yang memiliki aktivitas yang

sejenis atau homogen yang terdiri dari 4 langkah, yaitu:

1. Mengidentifikasi dan menggolongkan biaya kedalam berbagai aktivitas

2. Mengklasifikasikan aktivitas biaya kedalam berbagai aktivitas, pada langkah

ini biaya digolongkan kedalam aktivitas yang terdiri dari 4 kategori yaitu:

Unit level activity costing, Batch related activity costing, product sustaining

activity costing, facility sustaining activity costing.

3. Mengidentifikasikan Cost Driver

Dimaksudkan untuk memudahkan dalam penentuan tarif perunit cost pool.

4. Menentukan biaya per unit Cost Pool

Adalah biaya perunit cost pool yang dihitung untuk suatu aktivitas. Menurut

Hansen dan Mowen (1999) biaya per unit cost pool dapat dihitung dengan

menggunakan rumus sebagai berikut :

Biaya per Unit Cost Pool =

Driver Cost

pool) (cost Aktivitas Biaya

3.5.2. Tahap Kedua

Pada tahap ini, dilakukan penelusuran dan pembebanan biaya aktivitas

kemasing-masing produk yang menggunakan cost driver. Pembebanan biaya

overhead dari setiap aktivitas dihitung dengan menggunakan rumus:

3.6. Klasifikasi Aktivitas Biaya8

Klasifikasi aktivitas biaya merupakan pengelompokan biaya dalam

berbagai kelompok biaya (cost pool). Pengelompokan ini didasarkan atas tingkat

kesulitan untuk menentukan hubungan sebab akibat serta untuk dasar

pengalokasian (cost allocation based).

Menurut Firdaus (2009) ada 4 kategori dalam pengelompokan biaya pada

ABC, adalah sebagai berikut:

1. Biaya untuk setiap unit (unit level) adalah sumber daya yang digunakan untuk

aktivitas yang akan meningkat pada setiap unit produksi atau jasa yang

dihasilkan. Pengelompokan untuk level ini berdasarkan hubungan sebab

akibat dengan setiap unit yang dihasilkan. Contoh: biaya perbaikan mesin,

biaya listrik, dan biaya penyusutan mesin.

2. Biaya untuk setiap kelompok unit tertentu (batch level) adalah sumber daya

yang digunakan untuk aktivitas yang akan terkait dengan sekelompok unit

(batch) produk atau jasa yang dihasilkan. Pengelompokan untuk level ini

adalah biaya hubungan sebab akibat untuk setiap kelompok unit yang

dihasilkan. Contoh : biaya setup mesin.

3. Biaya untuk setiap produk tertentu (product level) adalah sumber daya yang

digunakan untuk mendukung produksi suatu produk. Biaya ini tidak

dipengaruhi oleh produksi atau penjualan satu atau beberapa unit batch.

Contoh: biaya desain produk, biaya pengembangan prototype, dan rekayasa

produksi.

8

4. Biaya untuk setiap fasilitas tertentu (facility level) adalah sumber daya yang

digunakan untuk aktivitas yang tidak dapat dihubungkan secara langsung

dengan produk atau jasa yang dihasilkan tetapi untuk mendukung organisasi

secara keseluruhan. Pengelompokan untuk level ini sulit dicari hubungan

sebab akibatnya dengan produk atau jasa yang dihasilkan tetapi dibutuhkan

untuk kelancaran kegiatan perusahaan yang berhubungan dengan proses

produksi barang atau jasa. Contoh: biaya keamanan, biaya kebersihan, dan

asuransi biaya pabrik.

3.7. Keunggulan Activity Based Costing9

Beberapa keunggulan dari penerapan metode Activity Based Costing

dalam penentuan biaya produk menurut Firdaus (2009) antara lain :

1. Biaya produk yang lebih akurat, baik pada industri manufaktur maupun

industri jasa lainnya khususnya jika memiliki proporsi biaya overhead pabrik

yang lebih besar

2. Biaya ABC memberikan perhatian pada semua aktivitas, sehingga semakin

banyak biaya tidak langsung yang dapat ditelusuri pada objek biayanya.

3. Sistem ABC mengakui bahwa aktivitas penyebab timbulnya biaya sehingga

manajemen dapat menganalisis aktivitas dan proses produksi tersebut dengan

lebih baik (fokus pada aktivitas yang memiliki nilai tambah) yang pada

akhirnya dapat melakukan efisiensi dan akhirnya menurunkan biaya.

9

4. Sistem ABC juga memberi perhatian atas biaya variabel yang terdapat dalam

biaya tidak langsung

5. Sistem ABC cukup fleksibel untuk menelusuri biaya berdasarkan berbagai

BAB IV

METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian

Penelitian dilakukan di pabrik PT. Pawani yang berlokasi di Jalan Jemadi

No. 24, Medan, Sumatera Utara dan di kantor PT. Pawani yang berlokasi di Jalan

Kolonel Sugiono No. 14-F, Medan, Sumatera Utara. Penelitian dilakukan selama

periode Desember 2010 hingga April 2011.

4.2. Jenis Penelitian

Jenis dari penelitian ini adalah termasuk jenis penelitian komparatif.

Penelitian ini membandingkan biaya pokok produksi yang dihitung dengan

metode ABC dan metode tradisional yang selama ini digunakan perusahaan

dengan meninjau waktu yang berbeda. Penelitian ini menggunakan analisis

kuantitatif.

4.3. Objek Penelitian

Objek penelitian yang diamati yaitu aktivitas-aktivitas produksi yang

berpengaruh pada biaya, baik biaya langsung maupun biaya tidak langsung

4.4. Variabel Penelitian

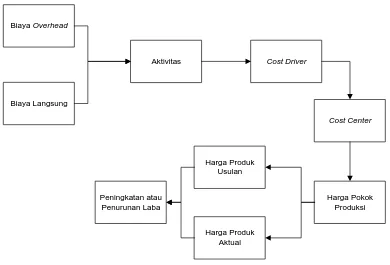

Variabel yang akan digunakan pada penelitian ini yaitu:

1. Variabel tak bebas (Dependent Variable)

Variabel tak bebas adalah variabel yang perubahannya tergantung pada

variabel lain. Variabel tak bebas dari penelitian ini adalah :

a. Cost driver : yaitu suatu faktor yang digunakan untuk mengukur

bagaimana biaya terjadi atau cara untuk membebankan biaya pada

aktivitas.

b. Cost center : yaitu biaya untuk melakukan satu unit aktivitas

c. Harga pokok produksi : yaitu biaya yang diperlukan untuk menghasilkan

satu unit produk.

2. Variabel bebas (Independent Variable)

Variabel bebas adalah variabel yang perubahannya tidak tergantung pada

variabel lain dan dapat diatur nilainya. Variabel bebas dari penelitian ini

adalah :

a. Biaya langsung (Variable Cost) : yaitu biaya bahan baku langsung dan

biaya tenaga kerja langsung yang langsung berhubungan dengan volume

produksi.

b. Biaya overhead (Fixed Cost) : yaitu biaya yang dibutuhkan sebagai biaya

tambahan untuk menunjang proses produksi.

c. Aktivitas : yaitu suatu kelompok kegiatan yang dilakukan dalam sebuah

Cost Driver

Cost Center

Harga Pokok Produksi Biaya Langsung

Biaya Overhead

Aktivitas

Harga Produk Aktual Harga Produk

Usulan

[image:56.595.111.501.110.375.2]Peningkatan atau Penurunan Laba

Gambar 4.1. Kerangka Konseptual

4.5. Pengumpulan Data

Data primer yang akan dikumpulkan yaitu pengamatan terhadap

aktivitas-aktivitas produksi seperti :

1. Langkah-langkah proses produksi

Langkah-langkah yang dikumpulkan yaitu aktivitas atau proses yang

diperlukan untuk menghasilkan setiap jenis produk.

2. Frekuensi aktivitas

Setiap aktivitas yang dilakukan pada proses produksi akan dihitung siklus atau

3. Utilitas pendukung proses produksi.

Mesin dan peralatan yang diperlukan untuk mendukung kegiatan di lantai

produksi diamati jenis dan jumlah yang digunakan.

Data sekunder yang akan dikumpulkan yaitu :

1. Biaya langsung (Variable Cost)

Biaya langsung yang dikumpulkan seperti biaya bahan dan biaya tenaga kerja

langsung

2. Biaya overhead (Fixed Cost)

Biaya overhead yang dikumpulkan seperti biaya tenaga kerja tidak langsung,

bahan tambahan, listrik, air, bahan bakar, maintenance dan penyimpanan.

3. Data penjualan, persediaan, dan produksi

Ketiga data tersebut dikumpulkan selama 3 bulan, yaitu bulan Januari 2011,

Februari 2011, dan Maret 2011.

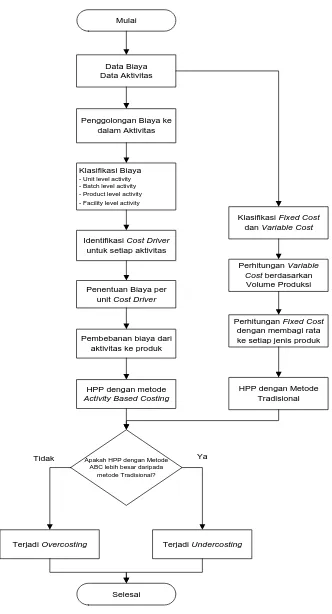

4.6. Pengolahan Data

Data yang diperoleh melalui pengamatan kemudian diolah melalui dua

tahap, yaitu:

1. Tahap pertama

a. Mengidentifikasi Aktivitas dan Menggolongkan Biaya ke Berbagai

Aktivitas.

b. Klasifikasi Biaya

c. Mengidentifikasi Cost Driver (Pemicu Biaya).

2. Tahap kedua

Melakukan penelusuran dan pembebanan biaya dari aktivitas ke produk.

4.7. Analisis Pemecahan Masalah

Analisa data yang dilakukan meliputi:

1. Analisa terhadap hasil perhitungan total biaya yang diperoleh dengan

menggunakan metode ABC.

2. Analisa perbandingan hasil perhitungan pendekatan metode ABC dengan

Mulai

Studi Lapangan

Identifikasi Permasalahan

Perumusan Masalah & Tujuan Penelitian

Pengumpulan data

Pengolahan Data

Analisa & Evaluasi

Kesimpulan & Saran

Selesai

Studi Pustaka

[image:59.595.206.422.167.604.2]Data Primer Data Sekunder

Mulai

Penggolongan Biaya ke dalam Aktivitas

Klasifikasi Biaya

- Unit level activity - Batch level activity - Product level activity - Facility level activity

Identifikasi Cost Driver untuk setiap aktivitas

Penentuan Biaya per unit Cost Driver

Pembebanan biaya dari aktivitas ke produk

Data Biaya Data Aktivitas

Selesai

Klasifikasi Fixed Cost dan Variable Cost

Perhitungan Variable

Cost berdasarkan

Volume Produksi

Perhitungan Fixed Cost dengan membagi rata ke setiap jenis produk

HPP dengan metode

Activity Based Costing

HPP dengan Metode Tradisional

Apakah HPP dengan Metode ABC lebih besar daripada

metode Tradisional?

Terjadi Overcosting Terjadi Undercosting

[image:60.595.147.479.105.719.2]Tidak Ya

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

Data yang diperlukan dalam melakukan penelitian ini dengan

menggunakan metode Activity Based Costing yaitu:

1. Data volume produksi, penjualan dan persediaan.

2. Data aktivitas yang dilakukan di lantai produksi

3. Data biaya yang muncul karena aktivitas produksi

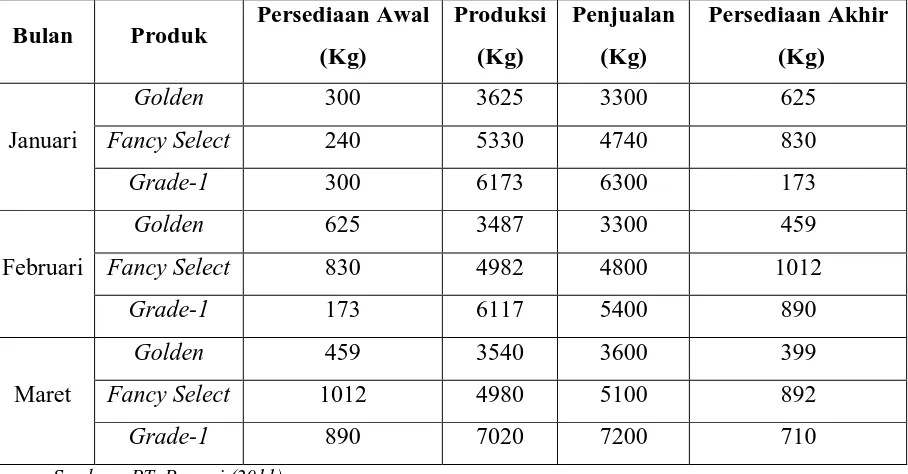

5.1.1. Data Volume Produksi, Penjualan dan Persediaan.

Data mengenai volume produksi, penjualan dan persediaan untuk 3 jenis

[image:61.595.87.541.509.746.2]produk untuk bulan Januari, Februari dan Maret dapat dilihat pada Tabel 5.1.

Tabel 5.1. Data Volume Produksi, Penjualan dan Persediaan

Bulan Produk Persediaan Awal (Kg)

Produksi (Kg)

Penjualan (Kg)

Persediaan Akhir (Kg)

Januari

Golden 300 3625 3300 625

Fancy Select 240 5330 4740 830

Grade-1 300 6173 6300 173

Februari

Golden 625 3487 3300 459

Fancy Select 830 4982 4800 1012

Grade-1 173 6117 5400 890

Maret

Golden 459 3540 3600 399

Fancy Select 1012 4980 5100 892

Grade-1 890 7020 7200 710

5.1.2. Data Aktivitas Produksi

Data aktivitas produksi adalah data yang berhubungan dengan seluruh

aktivitas pengolahan biji kopi di lantai produksi. Data yang berhubungan dengan

aktivitas di lantai produksi, yaitu:

1. Input (biji kopi dan buah kopi)

2. Proses

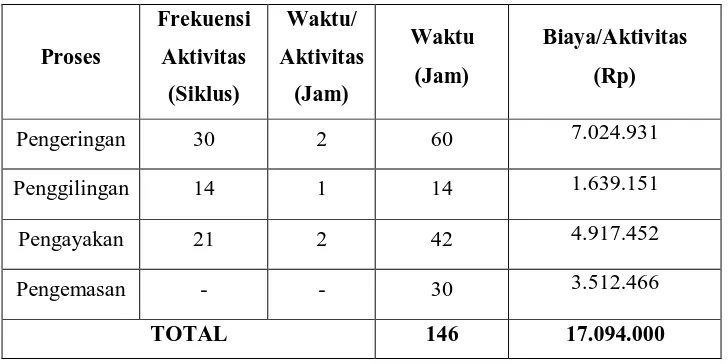

a. Pengeringan

Aktivitas pengeringan adalah penjemuran biji kopi dan buah kopi yang

baru dibeli dari petani kopi agar diperoleh biji kopi dengan kadar air yang

sesuai dengan spesifikasi (10%-12%). Setiap siklus pengeringan

menggunakan waktu sekitar 2 jam.

b. Penggilingan (khusus biji kopi bercangkang)

Aktivitas penggilingan adalah pengolahan buah kopi menggunakan mesin

giling agar dapat dipisahkan antara kulit arinya dengan biji kopi. Setiap

siklus penggilingan menggunakan waktu sekitar 1 jam.

c. Pengayakan

Aktivitas pengayakan adalah pemisahan antara biji kopi dengan pengot