SKRIPSI

ANALISIS PENGARUH PENERAPAN MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP

MANAJEMEN LABA

PADAPERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (2008-2010)

OLEH

Popy Trijalmalia 070503050

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertandsa tangan di bawah ini menyatakan dengan

sesungguhnya bahwa sripsi saya dengan judul “Analisis Pengaruh Penerapan

Mekanisme Good Corporate Governance Terhadap Manajemen Laba Pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (2008-2010)”

adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2011

Yang Membuat Pernyataan,

Popy Trijalmalia

ABSTRAK

Tujuan penelitian ini adalah untuk menguji apakah mekanisme good

corporate governance berpengaruh terhadap manajemen laba. Dalam penelitian

ini indikator mekanisme good corporate governance terdiri dari : kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen dan komite audit,

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010 yang berjumlah 75 perusahaan. Berdasarkan kriteria yang telah ditetapkan, maka terdapat 25 perusahaan yang terpilih menjadi sampel penelitian.

Hasil studi ini menunjukan bahwa (1) kepemilikan institusional memberikan pengaruh negatif yang tidak signifikan terhadap manajemen laba (2) kepemilikan manajerial memberikan pengaruh negatif yang tidak signifikan terghadap manajemen laba (3) proporsi dewan komisaris independen memberikan pengaruh positif dan signifikan terhadap manajemen laba (4) komite audit berpengaruh positif tidak significant terhadap manajemen laba (5) secara simultan dari kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen dan memberikan pengaruh terhadap manajemen laba.

ABSTRACT

The main objective of this research is to examining whether good corporate governance mechanism influence on the earning management and whether the earning management influences on financial performance. In this research, the indicator of good governance mechanism consist of managerial ownership, institutional ownership, the propotion of board of director and auditors committee.

The population of this research is manufacturing companies which registered in Indonesia Stock Market Directory in during the period 2005-2009 in amoun of 125 companies. Based on the criteria, there are get 31 companies chosen as sample.

The result show that (1) institutional ownership negative influence on earning managemen but not significant, (2) managerial ownership negative influence on earning managemen but not significant, (3) propotion of independent board of commissioner ownership positive influence and significant on earning managemen, (4) Audit committee ownership influence on earning managemen but not significant, (5) simultaneously of managerial ownership, institutional ownership, and proportion of independent board of commissioners have influence on earning managemen.

KATA PENGANTAR

Bismillahirrahmanirrahiim, Puji syukur kehadirat Allah SWT dengan

limpahan rahmat dan hidayahNya sehingga penulis dapat menyelesaikan

penulisan skripsi ini yang berjudul ” Analisis Pengaruh Penerapan Mekanisme

Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia (2008-2010)”

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan

pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam

penulisan skripsi ini. Di samping itu, penulisan skripsi ini merupakan salah satu

syarat untuk mendapatkan gelar sarjana ekonomi pada universitas sumatera utara.

Dalam proses penulisan skripsi ini, penulis telah banyak mendapat bimbingan,

bantuan, dukungan, dan kerja sama semua pihak. Oleh karena itu, dengan

kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Firman Syarif, SE, Msi, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Mutia Ismail, SE, MM, Ak, selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Iskandar Muda, SE, Msi, selaku dosen pembimbing penulis

bimbingan dan arahan selama proses penyusunan dan penyelesaian

skripsi ini.

5. Bapak Drs. Wahidin Yasin, MSi, Ak selaku dosen penguji I dan Bapak

Abdillah Arief Nasution SE, Msi, Ak selaku dosen penguji II yang

telah memberikan masukan dan saran dalam penulisan skripsi ini.

6. Untuk kedua orangtua saya tercinta, Jailani dan Nurma Leni yang telah

memberikan kasih sayang, semangat, doa dan pengorbanan. Semoga

penulis dapat menjadi suatu kebanggaan tersendiri di hati Ayah dan

Ibu tercinta. Untuk abang penulis Roky Mundarfa, Ori Jalma dan

adik-adik penulis tersayang, Rahmi Razabda, Silsi F. Mulya, Resti Radya

dan Wesi Izzati Jalma yang telah memberikan motivasi dalam

penulisan skripsi ini, kalian adalah orang-orang spesial.

7. Teman-teman stambuk 2007 akuntansi, teman hardupan,

teman-teman asrama putri dan semua pihak yang telah membantu penulis.

Bersama kalian terukir kenangan indah.

Penulis juga menyadari bahwa skripsi ini masih jauh dari

kesempurnaan. Dengan keterbatasan kemampuan penulis, kritik dan saran

yang membangun dalam penulisan untuk masa yang akan datang. Akhir

kata. penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, September 2011

Penulis,

DAFTAR ISI

Halaman

Lembar Pernyataan ... i

ABSTRAK ... ii

ABSTRACK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Agency Theory ... 10

2.1.2 Kepemilikan Manajerial ... 11

2.1.3 Kepemilikan Institusional ... 12

2.1.4 Proporsi Dewan Komisaris Independen ... 13

2.1.5 Komite Audit ... 14

2.1.6 Good Corporate Governance ... 15

2.1.6.1 Pengertian GCG ... 15

2.1.6.2 Prinsip-prinsip GCG ... 17

2.1.6.3 Tujuan GCG ... 20

2.1.7 Manajemen Laba ... 21

2.2 Tinjauan Penelitian Terdahulu... 23

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 29

3.2 Jenis dan Sumber Data ... 29

3.3 Populasi dan Sampel Penelitian ... 30

3.3.1 Populasi Penelitian ... 30

3.3.2 Sampel Penelitian ... 30

3.4 Metode Pengumpulan Data ... 39

3.5 Definisi Operasional dan Pengukuran Variabel ... 40

3.5.1 Variabel Independen ... 40

3.6 Metode Analisis Data ... 44

3.6.1 Pengujian asumsi Klasik ... 45

3.6.2 Analisis Regresi Linear Berganda………… ... 48

3.6.3 Pengujian Hipotesis……….. 49

3.6.2 Analisis Regresi Linear Berganda…………... 48

3.7 Jadwal Penelitian ... 52

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Data Penelitian ... 51

4.2 Analisis Hasil Penelitian ... 51

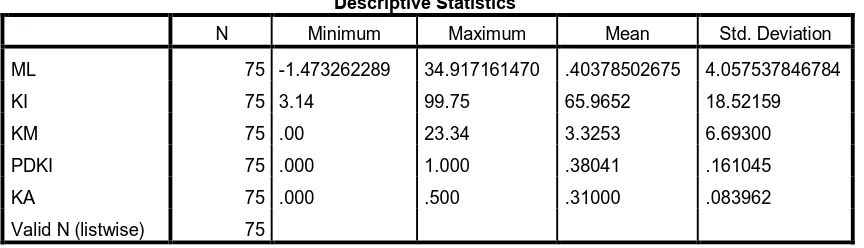

4.2.1 Analisis Statistik Deskriptif ... 52

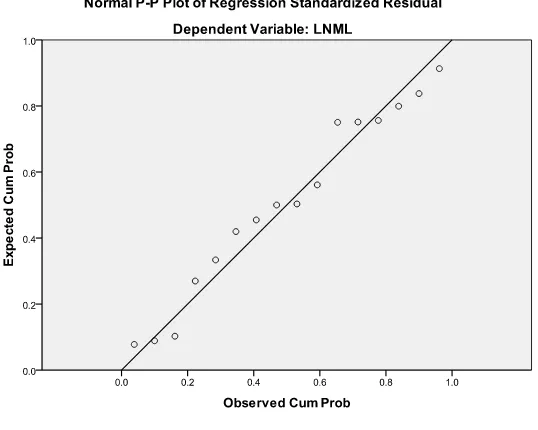

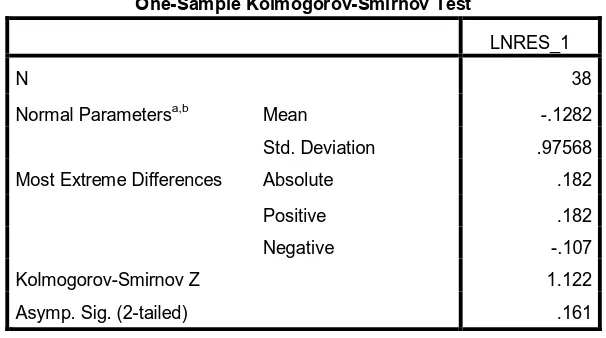

4.2.2 Pengujian Asumsi Klasik ... 54

4.2.2.1 Uji Normalitas ... 54

4.2.2.2 Uji Autokorelasi ... 57

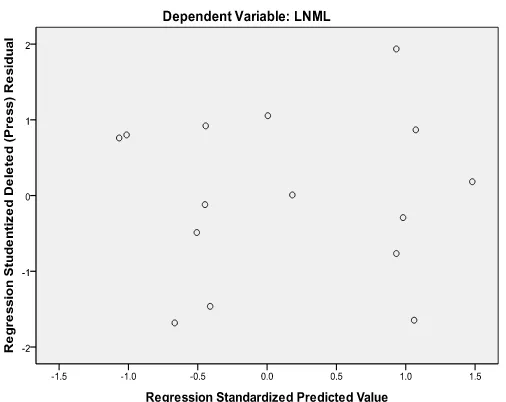

4.2.2.3 Uji Heterokedastisitas ... 59

4.2.2.4 Uji Multikolinearitas ... 60

4.2.3 Analisis Regresi Linear Berganda ... 62

4.2.4 Pengujian Hipotesis ... 63

4.2.4.1 Uji Parsial (t-test) ... 64

4.2.4.2 Uji Simultan (Uji F) ... 65

4.2.5 Hasil Pengujian Hipotesis ... 66

4.3 Pembahasan ... 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian ... 72

5.3 Saran ... 73

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 25

3.1 Proses Seleksi Sampel Penelitian ... 31

3.2 Sampel Penelitian ... 39

3.3 Difinisi Operasional Penelitian ... 43

3.4 Jadwal Penelitian ... 52

4.1 Statistik Deskriptive ... 53

4.2 One-Sample Kolmogorov-Smirnov Test ... 58

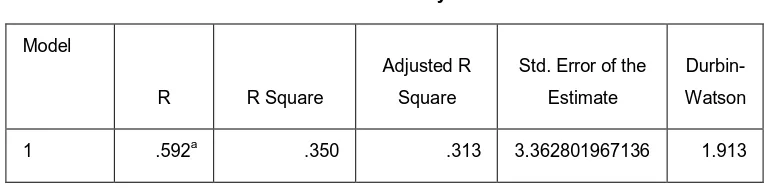

4.3 Model Summary ... 60

4.4 Coefficientsa ... 62

4.5 Coefficientsa ... 63

4.6 Coefficientsa ... 65

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka konseptual ... 28

4.1 Normal P-P Plot of Regression Standardized Residual ... 55

4.2 Histogram ... 56

DAFTAR LAMPIRAN

No.Lamp Judul Halaman

i Proses Seleksi Sampel ... 77

ii Sampel Penelitian ... 84

iii Data Kepemilikan Institusional ... 85

iv Data Kepemilikan Manajerial ... 86

v Proporsi Dewan Komisaris Independen ... 87

vi Komite Audit ... 88

vii Manajemen Laba ... 89

viii Descriptive Statistics ... 90

ix Normal P-P Plot of Regression Standarlized Residual ... Sebelum Transformasi ... 91

Normal P-P Plot of Regression Standardized Residual ... Setelah Transformasi ... 91

Histogram Sebelum Transformasi ... 92

Histogram Setelah Transformasi ... 92

x One-Sample Kolmogorov Test – Smirnov Sebelum ... Transfortasi ... 93

One-Sample Kolmogorov Test – Smirnov Setelah ... Transformasi ... 93

xi Model Summaryb ... 94

xii Scatterplot Sebelum Transformasi ... 95

Scatterplot Setelah Transformasi ... 95

xiii Coefficientsa ... 96

xiv ANOVAb ... 97

ABSTRAK

Tujuan penelitian ini adalah untuk menguji apakah mekanisme good

corporate governance berpengaruh terhadap manajemen laba. Dalam penelitian

ini indikator mekanisme good corporate governance terdiri dari : kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen dan komite audit,

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010 yang berjumlah 75 perusahaan. Berdasarkan kriteria yang telah ditetapkan, maka terdapat 25 perusahaan yang terpilih menjadi sampel penelitian.

Hasil studi ini menunjukan bahwa (1) kepemilikan institusional memberikan pengaruh negatif yang tidak signifikan terhadap manajemen laba (2) kepemilikan manajerial memberikan pengaruh negatif yang tidak signifikan terghadap manajemen laba (3) proporsi dewan komisaris independen memberikan pengaruh positif dan signifikan terhadap manajemen laba (4) komite audit berpengaruh positif tidak significant terhadap manajemen laba (5) secara simultan dari kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen dan memberikan pengaruh terhadap manajemen laba.

ABSTRACT

The main objective of this research is to examining whether good corporate governance mechanism influence on the earning management and whether the earning management influences on financial performance. In this research, the indicator of good governance mechanism consist of managerial ownership, institutional ownership, the propotion of board of director and auditors committee.

The population of this research is manufacturing companies which registered in Indonesia Stock Market Directory in during the period 2005-2009 in amoun of 125 companies. Based on the criteria, there are get 31 companies chosen as sample.

The result show that (1) institutional ownership negative influence on earning managemen but not significant, (2) managerial ownership negative influence on earning managemen but not significant, (3) propotion of independent board of commissioner ownership positive influence and significant on earning managemen, (4) Audit committee ownership influence on earning managemen but not significant, (5) simultaneously of managerial ownership, institutional ownership, and proportion of independent board of commissioners have influence on earning managemen.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perhatian dunia terhadap Good Corporate Governance (GCG) mulai

meningkat tajam sejak negara-negara Asia dilanda krisis ekonomi. Penelitian

yang dilakukan oleh Asian Development Bank (ADB) menyimpulkan

penyebab krisis ekonomi di negara-negara Asia, termasuk Indonesia, adalah

1) mekanisme pengawasan dewan komisaris (board of director) dan komite

audit (audit committee) suatu perusahaan tidak berfungsi dengan efektif

dalam melindungi kepentingan pemegang saham dan 2) pengelolaan

perusahaan yang belum profesional. Sehingga penerapan konsep good

corporate governance diharapkan dapat meningkatkan profesionalisme dan

kesejahteraan pemegang saham tanpa mengabaikan kepentingan pemegang

saham.

Good Corporate governance yang dimaksud adalah mekanisne

administrasi untuk meluruskan hubungan antara manajemen, pemegang

saham, komite audit, dewan komisaris dan kelompok yang berkepentingan

(stakeholders). Upaya pengembangan good corporate governance ditujukan

untuk mendorong optimalisasi alokasi atau penggunaan sumber daya

Good corporate governance secara tradisional berfokus pada problem

pemisahan kepemilikan dan kontrol terhadap manajemen. Namun secara

defenitif good corporate governance merupakan sistem yang mengatur dan

mengendalikan perusahaan untuk meningkatkan nilai pemegang saham

(Stakeholders’ value) serta mengalokasi berbagai pihak yang berkepentingan

dengan perusahaan (Tangkilisan, 2003).

Sistem good corporate governance diperlukan dalam menciptakan

produk atau jasa dalam mengalokasikan biaya kepada produk sehingga harga

pokok produk dapat ditetapkan secara benar, akurat dan dalam jumlah yang

wajar. Para akuntan manajemen perlu mendapatkan informasi yang akurat

dan tepat waktu tentang setiap hubungan yang ada antara perusahaan dengan

pelanggan.

Dalam jangka panjang pelaksanaan good corporate governance dapat

meningkatkan kinerja atau nilai perusahaan karena meningkatkan

kepercayaan investor dan menguntungkan pemegang saham (nilai saham dan

deviden yang diterima meningkat), memberikan perlindungan efektif bagi

pemegang saham dan kreditor sehingga mereka yakin akan memperoleh

ruturn atas investasi mereka.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui

informasi internal dan prospek perusahaan dimasa yang akan datang

dibandingkan dengan pemilik (pemegang saham). Oleh karena itu sebagai

perusahaan kepada stakeholders. Akan tetapi terkadang informasi yang

dilaporkan tidak sesuai dengan kondisi perusahaan yang sebenarnya. Kondisi

ini dikenal sebagai asimetri informasi (information asymmetric) antara

manajemen dengan pihak yang tidak mempunyai sumber dan akses yang

memadai untuk memperoleh informasi yang digunakan dalam memonitor

tindakan manajeman. Asimetri antara manajeman (agen) dengan pemilik

(principal) dapat memberikan kesempatan kepada manajer untuk melakukan

manajemen laba (earnings management) (Richart, 1998).

Tindakan manajemen laba memunculkan kasus skandal pelaporan

akuntansi. Seperti kasus pada PT. Kimia Farma Tbk yang melibatkan

pelaporan keuangan yang berawal dari deteksi adanya manipulasi

(Boediono,2005) dan kasus manipulasi yang dilakukan oleh World Com.

Fenomena ini menunjukkan bahwa terjadinya skandal keuangan merupakan

kegagalan laporan keuangan untuk memenuhi kebutuhan informasi para

pengguna laporan. Penyebab kasus skandal tersebut salah satunya adalah

kurangnya penerapan good corporate governance.

Pelemahan kinerja sektor industri pengolahan yang terjadi sejak krisis

1998 lalu menimbulkan dampak yang sangat luas bagi perekonomian

Indonesia dan industri manufaktur mengalami penurunan drastis. Selain

penurunan pertumbuhan industri manufaktur, juga disebabkan adanya

beberapa konflik yang terjadi yaitu terdapat beberapa perusahaan yang tidak

memberikan sinyal mengenai kondisi perusahaan kepada pemilik sebagai

yang disampaikan tidak sesuai dengan kondisi perusahaan sebenarnya. Hal ini

menyebabkan pihak manajer berpeluang untuk melakukan tindakan

manajemen laba yang nantinya akan mengakibatkan nilai negatif terhadap

perusahaan tersebut dimata investor.

Solusi dari permasalahan di atas adalah bagaimana menerapkan GCG

sehingga bukan hanya pidato, workshop, atau bahkan penandatanganan fakta

integritas namun upaya penerapan GCG itu perlu sistem manajemen yang

terintegritas ( Tjahjadi, 2011).

Pemilihan sampel dalam penelitian ini menggunakan perusahaan

manufaktur yang terdaftar di BEI pada tahun 2008-2010 karena semakin

meningkatnya daya serap pasar terhadap produk dari perusahaan manufaktur

serta adanya usaha-usaha untuk menarik investor yang dilakukan oleh

pemerintah. Kondisi lain adalah Perusahaan manufaktur merupakan industri

yang membutuhkan modal jangka panjang justru itu sangat membutuhkan

pengelolaan yang baik.

Good corporate governance merupakan salah satu elemen dalam

meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan

antara manajemen perusahaan, dewan komisaris, komite audit, para

pemegang saham dan stakeholders lainnya. Good corporate governance juga

memberikan suatu struktur yang memfasilitasi penentuan sasaran-sasaran dari

suatu perusahaan dan sebagai sarana untuk menentukan teknik monitoring

Untuk meminimumkan terjadinya tindakan manajemen laba, maka

perusahaan perlu menerapkan mekanisme good corporate governance dalam

sistem pengendalian dan pengelolaan perusahaan. Mekanisme good corporate

governance merupakan upaya yang dilakukan oleh semua pihak yang

berkepentingan oleh semua pihak yang berkepentingan dengan perusahaan

untuk menjalankan usahanya secara baik sesuai dengan hak dan

kewajibannya masing-masing (Arifin, 2005)). Mekanisme good corporate

governance tersebut meliputi: kepemilikan manajerial, kepemilikan

institusional, proporsi dewan komisaris independen, dan komite audit.

Maruf (2006) melakukan penelitian mengenai pengaruh good corporate

governance terhadap motivasi manajemen laba perusahaan Go public yang

terdaftar di Bursa Efek Jakarta. Penelitian ini dilakukan terhadap 78

perusahaan go public. Hasil penelitian ini menemukan bahwa kepemilikan

manajerial tidak berpengaruh terhadap manajemen laba tetapi proporsi dewan

komisaris dan komite audit berpengaruh terhadap manajemen laba.

Isnanta (2007) melakukan penelitian mengenai pengaruh good

corporate governance dan struktur kepemilikan terhadap manajemen laba dan

kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

Penelitian ini dilakukan terhadap 58 perusahaan yang bergerak di bidang

industri manufaktur. Hasil penelitian ini mengemukakan bahwa kepemilikan

manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh

Penelitian yang dilakukan oleh Sriwedari (2009) mengenai pengaruh

good corporate governance terhadap manajemen laba dan kinerja perusahaan.

Penelitian ini menghasilkan bahwa mekanisme GCG yang diproyeksikan ke

dalam kepemilikan institusional, kepemilikan manajerial, dan proporsi dewan

komisaris berpengaruh negatif tetapi tidak signifikan terhadap manajemen

laba, Komite audit berpengaruh positif tetapi tidak signifikan terhadap

manajemen laba dan kinerja keuangan berpengaruh negatif tetapi tidak

signifikan terhadap manajemen laba.

Penelitian ini adalah penelitian replikasi dari penelitian yang dilakukan

oleh Isian Mahdalena Girsang (2010) yang berjudul Pengaruh Good

Corporate Governance terhadap Manajemen Laba dan Kinerja Perusahaan

Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2007 dan 2008 yang sebelumnya juga pernah dilakukan oleh

beberapa peneliti lainnya.

Konsep indikator mekanisme good corporate governance terdiri dari

kepemilikan manajerial, komite audit dan proporsi dewan komisaris. hasil

penelitian ini menunjukkan bahwa mekanisme good corporate governance

terdiri dari kepemilikan manajerial, komite audit dan proporsi dewan

komisaris tidak berpengaruh terhadap manajemen laba dan bukan indikator

yang berpengaruh besar terhadap terhadap besarnya manajemen laba.

1) Penelitian ini menggunakan data yang diambil dari data perusahaan

manufaktur yang terdaftar di BEI pada periode 2008-2010,

sedangkan penelitian terdahulu mengambil data dari perusahaan

Real Estate dan Property yang terdaftar di BEI periode 2007-2008.

2) Penelitian ini mengganti variabel y (kinerja perusahaan) pada

penelitian terdahlu dengan variabel x (kepemilikan institusional)

untuk penelitian sekarang. Hal ini untuk memfokuskan analisis

pengaruh GCG terhadap manajemen laba.

Ketidakkonsistenan hasil-hasil peneliti terdahulu mengenai pengaruh

penerapan mekanisme good corporate governance terhadap manajemen laba

mendorong peneliti untuk meneliti kembali setiap variabel dari penelitian

terdahulu yang telah disebutkan.

Berdasarkan uraian latar belakang di atas maka peneliti tertarik untuk

melakukan penelitian mengenai masalah ini dengan judul “Analisis Pengaruh

Penerapan Mekanisme Good Corporate Governance Terhadap Manajemen

Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

rumusan masalah dalam penelitian ini adalah : Bagaimanakah pengaruh

mekanisme good corporate governance yang diproksikan dalam kepemilikan

manajerial, kepemilikan institusional, proporsi dewan komisaris independen

dan komite audit terhadap manajemen laba?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah : untuk memperoleh bukti

empiris apakah mekanisme good corporate governance yang diproksikan

dalam kepemilikan manajerial, kepemilikan institusional, proporsi dewan

komisaris independen dan komite audit berpengaruh terhadap manajemen

laba?

1.4 Manfaat Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan sebelumnya, maka tujuan dari penelitian ini adalah untuk

memperoleh bukti empiris mengenai apakah mekanisme good corporate

governance yang diproksikan ke dalam kepemilikan institusional,

kepemilikan manajerial, proporsi dewan komisaris dan komite audit

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti, sebagai bahan masukan untuk menambah wawasan

peneliti tentang analisis pengaruh penerapan mekanisme good

corporate governance terhadap manajemen laba pada perusahaan

manufaktur.

2. Bagi perusahaan manufaktur, sebagai bahan masukan kepada para

praktisi penyelenggara perusahaan dalam memahami

mekanisme good corperate governance serta praktik manajemen

laba yang diharapkan dapat meningkatkan nilai dan pertumbuhan

perusahaan.

3. Bagi investor, dapat menjadi bahan pertimbangan untuk

berinvestasi pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

4. Bagi akademisi, hasil penelitian ini diharapkan dapat menjadi

bahan referensi untuk melakukan penelitian selanjutnya yang

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Agency Theory

Dalam rangka memahami good corporate governance maka

digunakanlah dasar perspektif hubungan keagenan. Jensen dan

Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah

kontrak antara manajer (agent) dengan investor (principal). Terjadinya

konflik kepentingan antara pemilik dan agen karena kemungkinan agen

bertindak tidak sesuai dengan kepentingan principal, sehingga memicu

biaya keagenan (agency cost).

Timbulnya manajemen laba dapat dijelaskan dengan

menggunakan teori agensi. Sebagai agen, manajer bertanggung jawab

secara moral untuk mengoptimalkan keuntungan para principal dengan

memperoleh kompensasi sesuai dengan kontrak. Dengan demikian

terdapat dua kepentingan yang berbeda di dalam perusahaan dimana

masing -masing pihak berusaha untuk mencapai atau mempertahankan

tingkat kemakmuran yang dikehendaki.

Jensen & Meckling (1976) memecah biaya keagenan menjadi tiga

komponen: pertama, biaya-biaya yang dikeluarkan principal

(monitoring cost); kedua, bonding expenditure dari agen, dan ketiga

Good Corporate governance yang merupakan konsep yang

didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat

untuk memberikan keyakinan kepada para investor bahwa mereka akan

menerima return atas dana yang telah mereka investasikan.

Good Corporate governance sangat berkaitan dengan bagaimana

membuat para investor yakin bahwa manajer akan memberikan

keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri,

menggelapkan atau menginvestasikan ke dalam proyek –proyek yang

tidak menguntungkan berkaitan dengan dana/kapital yang telah

ditanamkan oleh investor. Dengan kata lain Good corporate

governance diharapkan akan dapat berfungsi untuk menekan atau

menurunkan biaya keagenan (agency cost) .

2.1.2 Kepemilikan Manajerial

Kepemilikan manajerial merupakan isu penting dalam teori

keagenan sejak dipublikasikan oleh Jensen dan Meckling (1976) yang

menyatakan bahwa semakin besar proporsi kepemilikan manajerial

dalam suatu perusahaan maka manajemen akan berupaya lebih giat

untuk memenuhi kepentingan pemegang saham yang juga adalah

dirinya sendiri.

Dalam perusahaan dengan kepemilikan manajerial, manejer yang

yang sekaligus pemegang saham tentunya akan menselaraskan

manajerial akan mensejajarkan kepentingan antara manajemen dengan

pemegang saham, sehingga manajer akan merasakan langsung manfaat

dari keputusan yang diambil dengan benar dan merasakan kerugian

apabila keputusan yang diambil salah terutama keputusan mengenai

laba.

Sementara dalam perusahaan tanpa kepemilikan manajerial,

menejer yang bukan pemegang saham kemungkinan hanya

mementingkan kepentingannya sendiri. Dengan keikutsertaan manajer

memiliki perusahaan, hal ini menyebabkan manajer melakukan

tindakan yang akan memaksimumkan nilai perusahaan dalam jangka

panjang.

2.1.3 Kepemilikan Institusional

Kepemilikan institusional merupakan persentase kepemilikan

saham oleh investor-investor institusional seperti perusahaan investasi,

bank, perusahaan asuransi maupun kepemilikan maupun lembaga dan

perusahaan lain (Isrina Damayanti,2006).

Kepemilikan institusional umumnya bertidak sebagai pihak yang

memonitoring perusahaan. Tingkat kepemilikan institusional yang

tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh

pihak investor institusional sehingga dapat menghalangi perilaku

opportunistik manajer. Melalui mekanisme kepemilikan institusional,

diketahui, semakin tinggi kepemilikan oleh institusi maka akan semakin

kecil peluang manajemen melakukan manipulasi angka-angka dalam

bentuk manajemen laba melaui proses monitoring secara efektif.

Persentase saham tertentu yang dimiliki oleh institusi dapat

mempengaruhi proses penyusunan laporan keuangan yang tidak

menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak

manajemen.

2.1.4 Proporsi Dewan Komisaris Independen

Proporsi dewan komisaris independen memegang peranan penting

dalam implementasi good corporate governance. Secara umum dewan

komisaris independen ditugaskan dan diberi tanggung jawab atas

pengawasan kualitas informasi yang terkandung dalam laporan

keuangan. Hal ini penting mengingat adanya kepentingan dari

manajemen untuk melakukan manajemen laba yang berdampak pada

berkurangnya kepercayaan investor.

Proporsi dewan komisaris independen dalam mekanisme good

corporate governance berperan penting tidak hanya melihat

kepentingan pemilik tetapi juga kepentingan perusahaan secara umum.

Karakteristik dewan komisaris khususnya komposisi dewan komisaris

independen dapat menjadi suatu mekanisme yang menentukan tindakan

terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan

yang good corporate governance.

2.1.5 Komite Audit

Komite audit adalah komite yang dibentuk oleh dewan komisaris

untuk melakukan tugas pengawasan pengelolaan perusahaan.

Keberadaan komite audit sangat penting bagi pengelolaan perusahaan,

komite audit dianggap penghubung antara pemegang saham, dewan

komisaris dan pihak manajemen dalam menangani masalah

pengendalian.

Agar penyelenggaraan good corporate governance berjalan,

pemerintah mengeluarkan beberapa peraturan antara lain Bapepam

dengan surat edaran No. SE-03/PM/2000 mensyaratkan bahwa setiap

perusahaan go public di Indonesia wajib membentuk komite audit

dengan anggota minimal tiga orang yang diketahui oleh satu orang

komisaris independen perusahaan dan dua orang eksternal yang

independen terhadap perusahaan.

Selain independen, dalam surat edaran tersebut juga

mensyaratkan bahwa yang bersangkutan menguasai dan memiliki latar

belakang akuntansi dankeuangan. Dalam pelaksanaan tugasnya komite

audit diatur dalam Kep-29/PM/2004 yang merupakan peraturan yang

mewajibkan perusahaan membentuk komite audit, tugas komite audit

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan lainnya yang berhubungan dengan kegiatan perusahaan.

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal

4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan dan pelaksanaan manajemen risiko oleh direksi

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berhubungan dengan emiten.

6. Menjaga kerahasiaan dokumen,data, dan rahasia perusahaan.

Penelitian Effendi dalam Sriwedari (2009) mengemukakan bahwa

keahlian komite audit di bidang keuangan terbukti efektif mengurangi

manajemen laba. Dengan kewenangan, independensi dan komunikasi

melalui pertemuan yang rutin dengan pihak-pihak terkait, diharapkan

peran komite audit lebih bisa berjalan dengan efektif sehingga dapat

mengidentifikasi kemungkinan adanya praktek manajemen laba.

2.1.6 Good Corporate Governance 2.1.6.1 Pengertian GCG

Good corporate governance merupakan suatu aturan

mengenai pengelolaan perusahaan yang perlu diterapkan pada

setiap perusahaan terutama perusahaan public (BUMN).

Menurut Forum for Corporate Governance in Indonesia

(FCGI) (2001:3) pengertian corporate governance adalah :

sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu system yang mengarahkan dan mengendalikan perusahaan. Tujuan corporate governance adalah untuk menciptakan pertambahan nilai bagi semua pihak pemegang kepentingan.

Menurut jurnal World Bank dalam Ibnu (2010). Good

corporate governance didifinisikan sebagai:

“The blend of law, regulation and appropriate voluntary

private sector practices, which enable a corporation to

attact financial and human capital, perform efficiently and

thereby prepetuale itself by generating long term economic

value for its shateholders and society of the whole”.

Sementara menurut The Organisation for Economic

Co-Operation and Development (OECD) dalam Tangkilisan

(2003):

Good corporate governance adalah sistem yang dipergunakan untuk mengarahkan dan mengendalikan kegiatan bisnis perusahaan. Good corporate governance mengatur pembagian tugas, hak, dan kewajiban mereka yang berkepentingan terhadap perusahaan, termasuk pemegang saham, dewan komisaris, direksi dan

stakeholders lainnya.

Dari berbagai defenisi di atas, dapat disimpulkan bahwa

yang dimaksud dengan good corporate governance adalah

suatu kerangka hubungan, struktur, pola, sistem yang

berdasarkan pada prinsip-prinip dasar dan undang-undang

yang berlaku dengan mempertemukan, menjelaskan,

shareholders, manajemen, kreditur, pemerintah dan

stakeholders lainnya pada hak dan kewajiban masing-masing

pihak tersebut, yang tujuan akhirnya adalah untuk

meningkatkan nilai-nilai jangka panjang yang diinginkan oleh

pemegang saham. Pelaksanaan good corporate governance

menekankan pada kesejahteraan seluruh stakeholders yang

tidak semata-mata memperhatikan kepentingan pemegang

saham mayoritas.

2.1.6.2 Prinsip-prinsip GCG

Pelaksanaan good corporate governance dilakukan

dengan menggunakan prinsip-prinsip yang berlaku secara

internasional. Prinsip-prinsip dasar ini diharapkan menjadi

rujukan bagi para regulator (pemerintah) daam membangun

framework bagi penerapan good corporate governance.

Prinsip-prinsip dasar penerapan good corporate governance

yang dikemukakan oleh Forum for Corporate Governance in

Indonesia (FCGI) adalah :

1. Transparency (keterbukaan informasi)

Transparansi yaitu keterbukaan dalam mengemukakan

informasi yang material dan relevan serta keterbukaan

dalam melaksanakan proses. Dalam mewujudkan

transparansi ini sendiri, perusahaan mesti menyediakan

dibandingkan kepada berbagai pihak yang

berkepentingan dengan. Informasi tersebut mudah

diakses stakeholders sesuai dengan haknya.

2. Accountability (akuntabilitas)

Akuntabilitas yang dimaksud yaitu kejelasan fungsi,

struktur, sistem dan tanggung jawab manajemen melalui

pengawasan yang efektif antara manajer, pemegang

saham, dewan komisaris, dewan direksi dan auditor

kepada perusahaan dan pemegang saham. Prinsip ini

diwujudkan antara lain dengan menyiapkan laporan

keuangan pada waktu yang tepat dan dengan cara yang

tepat, mengembangkan komite audit dan risiko untuk

mendukung pengawasan oleh dewan komisaris,

mengembangkan dan merumuskan kembali peran dan

fungsi audit intern.

3. Responsibility (Pertanggungjawaban).

Pertanggungjawaban yaitu kesesuaian pengelolaan

perusahaan dengan peraturan perundang-undangan yang

berlaku dan prinsip-prinsip pengelolaan perusahaan

yang sehat. Prinsip ini harus dijalankan sesuai dengan

ketentuan yang berlaku, agar tetap terjaga kelangsungan

usahanya. perusahaan harus mampu bertindak sebagai

diakui sebagaimana ditetapkan oleh hukum dan kerja

sama yang komunikatif antara perusahaan serta

pemegang kepentingan dalam menciptakan kekayaan,

lapangan kerja, perusahaan yang sehat dari aspek

keuangan. Hal ini merupakan tanggungj awab korporasi

sebagai anggota masyarakat yang tunduk kepada hukum

dan bertindak dengan memperhatikan kebutuhan

masyarakat sekitarnya.

4. Independency (Kemandirian)

Independensi yaitu pengelolaan perusahaan secara

profesional tanpa pengaruh atau tekanan pihak mana

pun. Artinya perusahaan harus mampu menghindari

terjadinya dominasi yang tidak wajar oleh stakeholder.

Pengelola perusahaan disini tidak boleh terpengaruh

oleh kepentingan sepihak. Ia harus bisa menghindari

segala bentuk benturan kepentingan (conflict of-interest)

berbagai pihak dalam manajemen.

5. Fairness (kewajaran)

Perlakuan yang sama terhadap para pemegang saham,

terutama kepada pemegang saham minoritas dan

pemegang saham asing, dengan keterbukaan informasi

sendiri dan perdagangan saham oleh orang dalam

(insider trading).

Prinsip ini diwujudkan antara lain dengan membuat

peraturan korporasi yang melindungi kepentingan minoritas,

membuat pedoman perilaku perusahaan dan

kebijakan-kebijakan yang melindungi korporasi terhadap perbuatan buruk

orang dalam, baik konflik kepentingan, menetapkan tanggung

jawab dewan komisaris, direksi, dan komite dan menyajikan

informasi secara wajar atau pengungkapan penuh material.

2.1.6.3 Tujuan GCG

Tujuan dari Good Corporate Governance adalah untuk

menciptakan nilai tambah bagi semua pihak yang

berkepentingan (stakeholders). Menurut Rahmawati dalam

Putri (2006) Pelaksanaan good corporate governance

diharapkan dapat memberikan beberapa manfaat :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders. 2. Mempermudah diperolehnya dana pembiayaan yang

lebih murah sehingga dapat lebih meningkatkan

corporate value.

3. Mengembalikan kepercayaan diri investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan

2.1.6.7 Manajemen Laba

Definisi manajemen laba yang diungkapkan oleh

Schipper(1989) dalam Sutrisno (2002) yang menyatakan

bahwa manajemen laba merupakan suatu intervensi dengan

tujuan tertentu dalam proses pelaporan keuangan untuk

memperoleh beberapa keuntungan pribadi. Manajemen laba

merupakan area yang kontroversial dan penting dalam

akuntansi keuangan. Beberapa pihak berpendapat bahwa

manajemen laba merupakan perilaku yang tidak dapat

diterima, mempunyai alasan bahwa manajemen laba berarti

suatu pengurangan dalam keandalan informasi laporan

keuangan.

Scoot dalam Restie (2010) mengemukakan beberapa

motivasi terjadinya manajemen laba:

1. Bonus Purpose

Manajer yang memilikiinformasi atas laba

bersih perusahaan akan bertindak secara opportunistic

untuk mengatur laba bersih tersebut sehingga dapat

memaksimalkan bonus mereka berdasarkan

compensation plans perusahaan.

2. Political Motivations

Manajemen laba digunakan untuk mengurangi

Perusahaan cenderung mengurangi laba yang

dilaporkan karena adanya tekanan publik yang

mengakibatkan pemerintah menetapkan aturan yang

lebih kuat.

3. Taxation Motivation

Motivasi penghematan pajak menjadi motivasi

manajemen laba yang paling nyata. Berbagai metode

akuntansi digunakan dengan tujuan penghematan

pajak pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun cenderung

akan menaikkan laba untuk meningkatkan bonus

mereka. Demikian juga dengan CEO yang kurang

berhasil memperbaiki kinerja perusahaan, mereka akan

memaksimalkan laba agartidak diberhentikan.

5. Initial Public Offering (IPO)

Perusahaan yang akan go public belum

memilki harga pasar sehingga menetapkan nilai saham

yang akan ditawarkan. Hal ini menyebabkan manajer

perusahaan yang go public melakukan manajemen laba

untuk memperoleh harga yang lebih tinggi atas

6. Pentingnya Memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus

disampaikan kepada investor sehingga laba perlu

disajikan agar investor dapat menilai bahwa

perusahaan tersebut dalam kinerja yang baik.

2.2 Tinjauan Peneliti Terdahulu

Maruf (2006) melakukan penelitian mengenai pengaruh good corporate

governance terhadap motivasi manajemen laba perusahaan Go public yang

terdaftar di Bursa Efek Jakarta. Penelitian ini dilakukan terhadap 78

perusahaan go public. Hasil penelitian ini menemukan bahwa kepemilikan

manajerial tidak berpengaruh terhadap manajemen laba tetapi proporsi dewan

komisaris dan komite audit berpengaruh terhadap manajemen laba.

Isnanta (2007) melakukan penelitian mengenai pengaruh good

corporate governance dan struktur kepemilikan terhadap manajemen laba dan

kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

Penelitian ini dilakukan terhadap 58 perusahaan yang bergerak di bidang

industri manufaktur. Hasil penelitian ini mengemukakan bahwa kepemilikan

manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh

Penelitian yang dilakukan oleh Sriwedari (2009) mengenai pengaruh

good corporate governance terhadap manajemen laba dan kinerja perusahaan.

Penelitian ini menghasilkan bahwa mekanisme GCG yang diproyeksikan ke

dalam kepemilikan institusional, kepemilikan manajerial, dan proporsi dewan

komisaris berpengaruh negatif tetapi tidak signifikan terhadap manajemen

laba, Komite audit berpengaruh positif tetapi tidak signifikan terhadap

manajemen laba dan kinerja keuangan berpengaruh negatif tetapi tidak

signifikan terhadap manajemen laba.

Penelitian ini adalah penelitian replikasi dari penelitian yang dilakukan

oleh Isian Mahdalena Girsang (2010) yang berjudul Pengaruh Good

Corporate Governance terhadap Manajemen Laba dan Kinerja Perusahaan

Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2007 dan 2008 yang sebelumnya juga pernah dilakukan oleh

beberapa peneliti lainnya. Konsep indikator mekanisme good corporate

governance terdiri dari kepemilikan manajerial, komite audit dan proporsi

dewan komisaris. hasil penelitian ini menunjukkan bahwa variabel

independen yaitu kepemilikan manajerial berpengaruh terhadap manajemen

laba, Proporsi dewan komisaris independen dan roporsi komite audit tidak

berpengaruh terhadap manajemen laba, dan kepemilikan manajerial tidak

berpengaruh terhadap kinerja perusahaan, Proporsi dewan komisaris tidak

berpengaruh terhadap kinerja perusahaan serta komite audit tidak

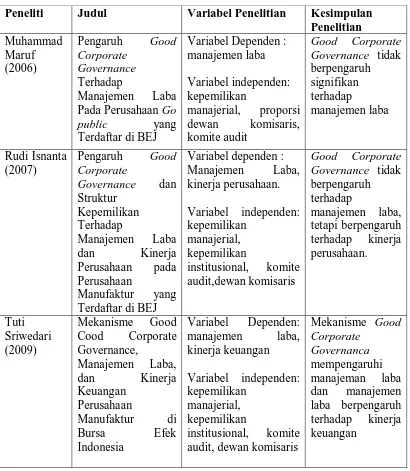

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Kesimpulan Penelitian

Muhammad Maruf (2006)

Pengaruh Good

Corporate Governance

Terhadap

Manajemen Laba Pada Perusahaan Go

public yang Terdaftar di BEJ

Variabel Dependen : manajemen laba Variabel independen: kepemilikan manajerial, proporsi dewan komisaris, komite audit Good Corporate Governance tidak

berpengaruh signifikan terhadap manajemen laba Rudi Isnanta (2007)

Pengaruh Good

Corporate

Governance dan Struktur Kepemilikan Terhadap Manajemen Laba dan Kinerja Perusahaan pada Perusahaan Manufaktur yang Terdaftar di BEJ

Variabel dependen :

Manajemen Laba, kinerja perusahaan. Variabel independen: kepemilikan manajerial, kepemilikan institusional, komite audit,dewan komisaris Good Corporate Governance tidak

berpengaruh terhadap manajemen laba, tetapi berpengaruh terhadap kinerja perusahaan. Tuti Sriwedari (2009) Mekanisme Good Cood Corporate Governance, Manajemen Laba, dan Kinerja Keuangan Perusahaan Manufaktur di Bursa Efek Indonesia Variabel Dependen: manajemen laba, kinerja keuangan Variabel independen: kepemilikan manajerial, kepemilikan institusional, komite audit, dewan komisaris

Mekanisme Good

Isian Mahdalena Girsang (2010)

Pengaruh Good

Corporate Governance Terhadap Manajeman Laba dan Kinerja Perusahaan Real Estate dan Property yang Terdaftae di

Bursa Efek Indonesia

Variabel dependen : manajemen laba, kinerja perusahaan.

Variabel independen: struktur kepemilikan,

good corporate governance, proporsi

dewan komisaris, komite audit.

Good Corporate Governance tidak

berpengaruh terhadap lanajemen Laba, tetapi berpengaruh terhadap kinerja perusahaan.

Sumber : diolah peneliti, 2011

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Sesuai dengan kajian teori keagenan (agency Theory),

hubungan agensi muncul ketika satu orang atau lebih (principal)

mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan

kemudian mendelegasikan wewenang pengambilan keputusan kepada

agent tersebut (Jensen dan Meckling, 1976).

Sebagai pengelola perusahaan, manajer lebih banyak

mengetahui informasi internal dan prospek perusahaaan dimasa yang

akan datang dibandingkan dengan pemilik (pemegang saham). Untuk

itu, manajer berkewajiban memberikan sinyal mengenai kondisi

perusahaan kepada pemilik. Akan tetapi informasi yang disampaikan

terkadang tidak sesuai dengan informasi perusahaan yang sebenarnya

dan dikenel dengan istilah asimetri informasi (information

(principal) memberi kesempatan manajer untuk melakukan

manajemen laba (Richardson, 1998).

Mekanisme Good Corporate Governance terdiri dari

kepemilikan manajerial, kepemilkian institusional, proporsi dewan

komisaris independen, dan komite audit.

Perilaku manipulatif oleh manajer dapat diminimumkan

melalui suatu mekanisma monitoring yang bertujuan untuk

menyelaraskan (aligment) berbagai kepentingan. Dengan

memperbesar kepemilikan saham perusahaan oleh manajemen

(managerial ownership) (Jensen dan Meckling,1976), kepentingan

pemilik atau pemegang saham akan dapat disejajarkan dengan

kepentingan manajer.

Investor institusional merupakan pihak yang dapat memonitor

perusahaan dengan kepemilikannya yang besar, sehingga motivasi

manejer untuk mengatur laba menjadi berkurang.

Proksi dewan komisaris independen akan memberikan pengaruh

terhadap manajemen laba karena dewan komisaris mengawasi

penyeimbangan kepentingan manajemen laba. Hal ini berarti proksi

dewan komisaris independen dapat meminimalisasi manajemen laba.

Peranan komite audit juga akan memberikan pengaruh terhadap

manajemen. Komite audit berfungsi untuk membantu dewan

komisaris dalam meningkatkan kualitas laporan keuangan yang

Gambar 2.1 Kerangka konseptual

Sumber : diolah peneliti, 2011

2.3.2 Hipotesis Penelitian

Menurut Erlina (2008) Hipotesis adalah preposisi yang

dirumuskan dengan maksud untuk diuji secara empiris. Preposisi

merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal

atau diuji kebenarannya mengenai konsep atau konsruk yang

menjelaskan atau memprediksi norma-norma.

Berdasarkan uraian teoritis dan kerangka konseptual di atas,

maka hipotesis penelitian yang diajukan dalam penelitian ini adalah Mekanisme

Good Corporate Governance (X)

Manajemen

Laba

(Y)

Komite Audit (X4)

mekanisme good corporate governance yang diproksikan dalam

kepemilikan manajerial, kepemilikan institusional, proporsi dewan

komisaris independen dan komite audit berpengaruh secara parsial dan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Desain Penelitian yang digunakan oleh peneliti adalah desain asosiatif

dengan hubungan kausal yaitu penelitian yang bertujuan untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya (Umar Husein, 2003).

Dengan penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi

untuk menjelaskan, meramalkan atau mengontrol suatu gejala.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder.

Meliputi laporan keuangan tahunan perusahaan yang dimuat dalam Indonesia

Capital Market Directory dan situs resmi Bursa Efek Indonesia

series, yaitu sekumpulan data dari suatu fenomena tertentu yang didapat

dalam beberapa waktu tertentu, misalnya dalam waktu tahunan. Adapun

data-data yang dibutuhkan dalam penelitian ini adalah : Laporan keuangan yang

telah diaudit oleh auditor independen, beserta catatan laporan keuangannya,

data-data tentang kepemilikan manajerial, kepemilikan institusional, proporsi

dewan komisaris independen, komite audit serta data dari situs perusahaan

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi Penelitian

Populasi yang digunakan dalam penelitian ini adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada

tahun 2008 – 2010 yang berjumlah 75 perusahaan.

3.3.2 Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi. Menurut Erlina (2008), secara

umum ada dua metode pengambilan sampel yang digunakan, yaitu :

a. Probability Sampling, metode pengambilan sampel dimana

setiap elemen populasi mempunyai peluang atau kemungkinan yang sama untuk terpilih sebagai sampel. Metode ini dibedakan atas :

1) Simple random sampling 2) Complex random sampling

b. Non probability sampling, metode pengambilan sampel dimana

tidak elemen populasi mempunyai kemungkinan atau peluang untukterpilih menjadi sampel penelitian. Metode ini terdiri atas: 1) Convenience sampling, yaitu pengambilan sampel secara

nyaman dimana peneliti mengambil sampel sekehendak hatinya.

2) Purposive sampling, pengambilan sampel berdasarkan

criteria tertentu.

3) Judgement sampling, yaitu pengambilan sampel

berdasarkan suatu kriteria tertentu.

Sampel yang digunakan peneliti dalam penelitian ini

ditentukan dengan menggunakan teknik purposive sampling. Adapun

yang menjadi kriteria dalam pengambilan sampel penelian adalah

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

pada tahun 2008-2010.

2. Perusahaan tersebut telah mempublikasikan laporan keuangan

tahunan yang telah diaudit untuk periode yang berakhir pada

tanggal 31 Desember periode 2008-2010

3. Laporan keuangan dipublikasikan dalam mata uang rupiah

4. Perusahaan tersebut memiliki sekurang-kurangnya tiga

anggota komite audit.

Data tentang sampel penelitian ini didownload Mei 2011.

[image:45.595.109.527.452.748.2]Berdasarkan kriteria maka diproses sampel sebagai berikut:

Tabel 3.1

Proses seleksi Sampel Penelitian N

O KODE POPULASI

KRITERIA SAMPEL 1 2 3 4

Food and Beverages

1 ADES PT Akasha Wira International √ √ √ ×

2 AISA PT Tiga Pilar Sejahtera Food Tbk √ √ √ ×

3 AQUA PT. Aqua Golden Mississippi Tbk √ √ √ ×

4 CEKA PT. Cahaya Kalbar Tbk √ √ √ ×

5 DAVO PT. Davomas Abadi Tbk √ √ √ ×

6 DLTA PT. Delta Jakarta Tbk √ √ √ √ 1

7 FAST PT. Argha Karya Prima Ind Tbk √ √ √ ×

8 INDF PT. Indofood Sukses Makmur Tbk √ √ √ ×

9 MLBI PT. Multi Bintang Indonesia Tbk √ √ √ ×

10 MYOR PT. Mayora Indah Tbk √ √ √ √ 2

11 PSDN PT. Prasidha aneka Niaga Tbk √ √ √ ×

12 PTSP PT. Pionerindo Gourment International √ √ √ ×

13 SIPD PT. Sierad Produce Tbk √ √ √ √ 3

14 SKBM PT. Sekar Bumi Tbk √ × √ ×

15 SKLT PT. Sekar Laut Tbk √ √ √ ×

16 SMAR PT. Smart Tbk √ √ √ ×

18 TBLA PT. Tunas Baru Lampung Tbk √ × √ ×

19 ULTJ PT. Ultra Jaya Milk Tbk √ √ √ ×

Tobacco Manufacturers

20 BATI PT. BAT Indonesia Tbk √ √ √ ×

21 RMBA PT. Bentoel International Investama Tbk

√ √ √ ×

22 GGRM PT. Gudang Garam Tbk √ √ √ ×

23 HMSP PT. HM Sampoerna Tbk √ √ √ ×

Textile Mill Products

24 ARGO PT. Argo Pantes Tbk √ √ √ ×

25 CNTX PT. Century Textile Industry (Centex) Tbk

√ √ √ ×

26 ERTX PT. Eratex Djaja Tbk √ × √ ×

27 PAFI PT. Panasia Filament Inti Tbk √ √ √ ×

28 HDTX PT. Panasia IndosyntexTbk √ × √ ×

29 RDTX PT. Roda Vivatex Tbk √ √ √ ×

30 SSTM PT. Sunson Textile Manufacture Tbk √ √ × × 31 TEJA PT. Textile Manufacturing Company

Jaya

× × √ ×

32 TFCO PT. Tifico Tbk √ √ × √

33 UNTX Unitex Tbk √ √ √ ×

Apparel and Other Textile Products

34 BATA PT. Sepatu Bata Tbk √ √ √ ×

35 BIMA PT. Primarindo Asia Infrastructure Tbk √ √ √ ×

36 DOID PT. Delta Dunia Petroindo Tbk √ √ √ ×

37 ESTI PT. Evershine Textile Industry Tbk √ √ √ ×

38 FMII PT. Fortune Mate Indonesia Tbk × × √ ×

39 INDR PT. Indorama Tbk √ √ × √

40 KARW PT. Karwell Indonesia Tbk √ √ √ ×

41 MYRX PT. PT. Hanson International Tbk √ √ √ ×

42 MYTX PT. Apac Citra Centertex Tbk √ √ √ ×

43 PBRX PT. Pan Brothers Tex Tbk √ √ √ √ 4

44 RICY PT. Ricky Putra Globalindo Tbk √ √ √ ×

45 SIMM PT. Surya Intrindo Makmur Tbk √ √ √ ×

46 SRSN PT. Indo Acidatama Tbk × × √ ×

Lumer and Wood Product

47 BRPT PT. Barito Pacific Tbk √ √ √ √ 5

48 DSUC PT. daya Sakti Unggul Corporation Tbk

√ √ √ ×

49 SULI PT. Sumalindo Lestari Tbk √ √ √ ×

50 TIRT PT. Tirta Mahakam Resources Tbk √ √ √ ×

Paper and Allied Products

51 FASW PT. Fajar Surya Wisesa Tbk √ √ √ √ 6

54 SPMA PT Suparma Tbk √ √ √ × 55 SAIP PT Surabaya Agung Industry Pulp Tbk √ √ √ ×

56 INRU PT. Toba Pulp Lestari Tbk √ √ × ×

Chemical and Allied Products

57 AKRA PT. AKR Corporindo Tbk × × √ ×

58 BUDI PT. Budi Acid Jaya Tbk √ √ √ ×

59 CPIN PT. Colorpak Indonesia Tbk √ × √ ×

60 ETWA PT. Eterindo Wahanatama Tbk √ × √ √

61 LTLS PT. Lautan Luas Tbk √ √ √ ×

62 POLY PT. Polysindo Eka Perkasa Tbk √ × √ ×

63 SOBI PT Sorini Corporation Tbk √ × √ ×

64 UNIC PT. Unggul Indah Cahaya Tbk √ √ × √

65 TPIA Tri Polyta Indonesia Tbk √ √ √ √ 7

Adhesive

66 DPNS PT. Duta Pertiwi Nusantara Tbk √ √ √ √ 8

67 EKAD PT. Ekadharma Tape Industry Tbk √ √ √ ×

68 INCI PT. Intanwijaya Internasional Tbk √ √ √ ×

69 KKGI PT. Resource Alam Indonesia Tbk √ √ √ ×

Plastics and Glass Products

70 AKKU PT. Aneka Kesamindo Utama Tbk √ √ √ ×

71 AKPI PT. Argha Karya Prima Ind Tbk √ √ √ ×

72 AMFG PT. Asahimas Flat Glass Tbk √ √ √ ×

73 APLI PT. Asiaplast Industries Tbk √ √ √ ×

74 BRNA PT. Berlina Tbk √ √ √ √ 9

75 DYNA PT. Dynaplast Tbk √ √ √ √ 10

76 FPNI PT. Titan Kimia Nusantara Tbk √ × √ ×

77 IGAR PT. Kageo Igar Jaya Tbk √ × √ √

78 LAPD PT. Leyand International Tbk × × √ ×

79 LMPI PT. Langgeng Makmur Industry Tbk √ × √ ×

80 SIMA PT. Siwani Makmur Tbk √ √ √ ×

81 TALF PT. Tunas Alfin Tbk √ × √ ×

82 TRST PT. Trias Sentosa Tbk √ √ √ √ 11

83 YPSA PT. Yanaprima Hasta Persada Tbk √ √ √ ×

Cement

84 INTP PT. Indocement Tunggal Perkasa Tbk √ √ √ ×

85 SMCB PT. Holcim Indonesia Tbk √ √ √ ×

86 SMGR PT Semen Gresik (Persero) √ √ √ ×

Metal and Allied Products

87 ALMI PT. Alumindo Light Metal Industry Tbk

√ √ √ ×

88 BTON PT. Beton Jaya Manunggal Tbk √ √ √ ×

89 CTBN PT. Citra Tubindo Tbk √ √ × ×

90 INAI PT. Indal aluminium Industry Tbk √ √ √ √ 12

91 ITMA PT. Itamaraya Golg Industri Tbk √ √ √ ×

93 JPRS PT. Jaya Pari Steel Tbk √ √ √ √ 14

94 LION PT. Lion Metal Works Tbk √ √ √ ×

95 LMSH PT. Lion Metal Mesh Prima √ √ √ ×

96 PICO PT. Pelangi Indah Canindo Tbk √ √ √ √

97 TBMS PT Tembaga Mulia Semanam Tbk √ √ √ √ 15

98 TIRA PT. Tira Austerine Tbk × × √ ×

Fabricated Metal Products

99 KICI PT. Kedaung Indah Can Tbk √ √ √ ×

100 KDSI PT. Kedaung Indah Industrial Tbk √ √ √ ×

Stone, Clay, Glass and Concrete Products

101 ARNA PT. Arwana Citramulia Tbk √ √ √ √ 16

102 IKAI PT. Intikeramik Alamasri Industri Tbk

√ √ √ ×

103 KIAS PT. Inti Keramik Alamasri Industry Tbk

√ √ √ ×

104 MLIA PT. Mulia Industrindo Tbk √ √ √ ×

105 TOTO PT. Surya Toto Indonesia Tbk √ √ √ ×

Cables

106 IKBI PT. Sumi Indo Kabel Tbk √ √ √ ×

107 JECC PT. Jembo Cable Company Tbk √ √ √ ×

108 KBLI PT. GT Kabel Indonesia Tbk × √ √ ×

109 KBLM PT. Kabelindo Murni Tbk √ √ √ ×

110 SCCO Supreme Cable Manufacturing

Commerce Tbk

√ √ √ √ 17

111 VOKS PT. Voksel Electric Tbk √ √ √ ×

Electronic and Office Equipment

112 ASGR PT. Astra GrapHia Tbk √ √ √ ×

113 MLPL PT. Multipolar Corporation Tbk × × √ ×

114 MTDL PT. Metrodata Electronics Tk × × √ ×

115 MYOH PT. Myoh Technology Tbk × × √ ×

116 PTSN PT. Satnusa Persada Tbk √ √ √ ×

Automotive and Allied Product

117 ASII PT. Astra Internasional Tbk √ √ √ ×

118 AUTO PT. Astra Otoparts Tbk √ √ √ ×

119 ADMG PT. Polichem Indonesia Tbk √ √ √ ×

120 BRAM PT. Indo Korsda (Formerly Branta Mulia)

√ √ √ ×

121 GJTL PT. Gajah Tunggal Tbk √ √ √ √ 18

122 GDR PT. Goodyear Indonesia Tbk √ √ √ ×

123 HEXA PT. Hexindo Adiperkasa Tbk × × × √

124 IMAS PT. Indomobil Sukses Makmur Tbk √ × √ ×

125 INDS PT. Indospring Tbk √ √ √ ×

126 INTA PT. Intraco Penta Tbk √ × √ √

127 LPIN PT. Multi Prima Sejahtera Tbk √ √ √ √ 19

Sumber : diolah peneliti, 2011

Pemilihan sampel dalam penelitian ini menggunakan

perusahaan manufaktur yang terdaftar di BEI pada tahun 2008-2010

karena semakin meningkatnya daya serap pasar terhadap produk dari

perusahaan manufaktur serta adanya usaha-usaha untuk menarik

investor yang dilakukan oleh pemerintah. Kondisi lain adalah

129 NIPS PT. Nippres Tbk √ √ √ ×

130 PRAS PT. Prima Alloy Steel Tbk √ × √ ×

131 SQMI PT. Allbond Makmur Usaha Tbk √ √ √ ×

132 SMSM PT Selamat Sempurna Tbk √ √ √ ×

133 SUGI PT. Sugi Samapersada Tbk × × √ ×

134 TURI PT. Punas Ridean Tbk √ √ √ √ 20

135 UNTR PT. United Tractors Tbk × × √ ×

Photographic Equipmen

136 INTD PT. Inter Delta Tbk × × √ ×

137 KONI PT. Perdana Bangun Pusaka

Indonesia Tbk

√ √ √ √ 21

138 MDRN PT. Modern International Tbk √ √ √ √ 22

Pharmaceuticals

139 DVLA PT. Darya – Varia Laboratoria Tbk √ √ √ ×

140 INAF PT. Indofarma (persero) √ × √ ×

141 KLBF PT. Kalbe Farma Tbk √ √ √ ×

142 KAEF PT. Kimia Farma (persero) √ √ √ √ 23

143 MERK PT. Merc Indonesia Tbk √ √ √ ×

144 PYFA PT Pyridam Farma Tbk √ √ √ √ 24

145 SCPI PT. Schering Plough Indonesia Tbk √ √ √ × 146 SQBI PT. Bristol-Myers Squibb Indonesia

Tbk

√ √ √ ×

147 TSPC PT. Scan Pacific Tbk √ √ √ ×

Consumer Goods

148 MRAT PT. Mustika Ratu Tbk √ √ √ ×

149 PROD PT. Sara Lee Body Care Indonesia Tbk

√ × √ ×

150 TCID PT. Mandom Indonesia Tbk √ √ √ √ 25

modal jangka panjang justru itu sangat membutuhkan pengelolaan

yang baik.

Berdasarkan proses seleksi sampel pada tabel 3.1 di atas maka

Tabel 3.2 Sampel Penelitian No Kode Nama Perusahaan

1 DLTA PT. Delta Jakarta Tbk

2 MYOR PT. Mayora Indah Tbk

3 SIPD PT. Sierad Produce Tbk

4 PBRX PT. Pan Brothers Tex Tbk

5 BRPT PT. Barito Pacific Tbk

6 FASW PT. Fajar Surya Wisesa Tbk

7 TPIA PT.Tri Polyta Indonesia Tbk

8 DPNS PT. Duta Pertiwi Nusantara Tbk

9 BRNA PT. Berlina Tbk

10 DYNA PT. Dynaplast Tbk

11 TRST PT. Trias Sentosa Tbk

12 INAI PT. Indal aluminium Industry Tbk 13 JKSW PT. Jakarta Kyoei Stell Works Tbk 14 JPRS PT. Jaya Pari Steel Tbk

15 TBMS PT. Tembaga Mulia Semanam Tbk

16 ARNA PT. Arwana Citramulia Tbk

17 SCCO Supreme Cable Manufacturing Commerce Tbk

18 GJTL PT. Gajah Tunggal Tbk

19 LPIN PT. Multi Prima Sejahtera Tbk

20 TURI PT. Tunas Ridean Tbk

21 KONI PT. Perdana Bangun Pusaka Indonesia Tbk 22 MDRN PT. Modern International Tbk

23 KAEF PT. Kimia Farma (persero)

24 PYFA PT. Pyridam Farma Tbk

25 TCID PT. Mandom Indonesia Tbk

Sumber: diolah peneliti, 2011

3.4 Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data dilakukan melalui dua tahap,

yaitu studi pustaka dan studi dokumentasi. Metode pengumpulan data

melalui studi pustaka, yaitu jurnal akuntansi dan buku-buku yang berkaitan

dengan masalah yang diteliti. Pengumpulan data melalui studi dokumentasi,

perusahaan manufaktur yang dipublikasikan dan terdaftar di Bursa Efek

Indonesia (BEI) melalui situs

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

3.5.1 Variabel Independen ( Bebas )

Variable independen adalah variable yang menjadi sebab

timbulnya atau berubahnya variabel dependen (variabel terikat)

(Erlina,2008).

Variabel independen yang digunakan dalam penelitian ini adalah

mekanisme good corporate governance yang terdiri dari kepemilikan

manajerial, kepemilikan institusional, proporsi dewan komisaris

independen, dan komite audit.

1). Kepemilikan Institusional.

Adalah persentase saham yang dimiliki oleh institusi /

perusahaan (Beiner et al, 2003). Variabel ini diukur berdasarkan

persentase jumlah saham yang dimiliki institusi dari seluruh modal

saham yang beredar. Perhitungan dari kepemilikan institusional

2). Kepemilikan Manajerial.

Kepemilikan manajerial adalah jumlah kepemilikan saham

oleh pihak manajemen dari seluruh modal saham perusahaan yang

dikelola (Gideon, 2005). Indikator yang digunakan untuk

mengukur kepemilikan manajerial adalah :

x100%

3). Proporsi Dewan Komisaris Independen.

Komisaris Independen adalah anggota dewan komisaris

yang tidak terafiliasi dengan manajemen, anggota dewan komisaris

lainnya dan memegang saham pengendali, serta bebas dari

hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi

kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan

Governance, 2004). Proporsi dewan komisaris independen diukur

berdasarkan persentase jumlah anggota dewan komisaris

independen dari seluruh jumlah komisaris perusahaan. Perhitungan

4). Komite Audit.

Adalah suatu komite yang terdiri dari tiga atau lebih anggota

yang bukan merupakan bagian dari manajemen perusahaan untuk

melakukan pengujian dan penilaian atas kewajaran laporan yang

dibuat perusahaan. Keberadaan komite audit diukur bedasarkan

persentase jumlah komite audit yang berasal dari komisaris

independen dari seluruh jumlah anggota koite audit. Perhitungan dari

komite audit adalah :

3.5.2 Variabel Dependen ( terikat )

Variabel dependen adalah variable yang dipengaruhi atau

yang menjadi akibat, karena adanya variable bebas. Variabel

dependen dalam penelitian ini adalah manajemen laba.

Manajemen laba merupakan suatu intervensi dengan maksud

tertentu terhadap proses pelaporan keuangan eksternal dengan

sengaja untuk memperoleh keuntungan pribadi (Schipper, 1989).

Manajemen laba dalam penelitian ini dijelaskan menggunakan dasar

Akrual modal kerja = Δ AL - Δ HL - Δ Kas

Keterangan:

Δ AL = Perubahan aktiva lancar pada periode t

Δ HL = Perubahan hutang lancar pada periode t

Δ Kas = Perubahan kas dan ekuivalen kas pada periode t.

Adapun difinisi operasional dan pengukuran variabel

penelitian diperlihatkan pada tabel 3.3 berikut ini:

Tabel 3.3

Difinisi Operasional Penelitian Nama

Variabel

Variabel Penelitian

Definisi Parameter Skala

Ukuran

Kepemilika n manajerial

(X1)

Jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal saham yang dikelola

Persentase jumlah saham yang dimiliki institusi dari seluruh modal

saham yang beredar Rasio Kepemilkan Institusional (X2)

Jumlah persentase hak suara yang dimilki oleh institusi/ perusahaan

Persentase jumlah saham yang dimilki institusi dari seluruh modal

saham yang beredar

Independen Proporsi Dewan Komisaris Independen (X3)

Anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnaya dan memegang saham pengendali, serta bebes dari hubungan bisnis atau hubungan lainnya yang

dapat mempengaruhi kemampuannya untuk bertindak

independen atau bertindak semata-mata demi kepentingan perusahaan. Persentase jumlah anggota dewan komisaris independen dari seluuruh jumlah komisaris perusahaan Rasio Komite Audit (X4)

Suatu komite yang terdiri dari tiga atau lebih anggota yang bukan merupakan bagian dari manajemen perusahaan untuk melakukan pengujian dan penilaian atas kewajaran laporan yang dibuat perusahaan

Persentase jumlah komite audit yang

berasal dari komisaris independen dari seluruh jumlah komite audit Rasio Dependen Manajemen Laba (Y)

Suatu intervensi