BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Teori Agensi (Agency Theory)

Untuk dapat memahami tentang corporate governance maka

digunakanlah dasar perspektif teori keagenan. Teori keagenan (Agency

Theory) menyebutkan bahwa hubungan agensi muncul ketika satu orang

atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan

suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan

kepada agent tersebut (Jensen dan Meckling, 1976).

Manajer sebagai agen mempunyai peranan penting dalam

mengoptimalkan laba dan berkontribusi untuk kemajuan perusahaan dimasa

yang akan datang. Setiap informasi keuangan perusahan yang diketahui oleh

pihak manajemen, wajib diberitahukan kepada pihak pemilik (principal)

sebagai bentuk pertanggungjawaban manajer. Namun, informasi yang

disampaikan manajer seringkali tidak sesuai dengan kondisi perusahaan

yang sebenarnya. Hal ini dikarenakan adanya kepentingan manajer yang

tidak sejalan dengan pemilik.

Menurut Eisenhardt (1989) teori keagenan dilandasi oleh tiga asumsi

umum, yaitu:

1. Asumsi tentang sifat manusia

2. Asumsi tentang keorganisasian

Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria efektivitas, dan adanya asimetri informasi antara prinsipal dan agen.

3. Asumsi tentang informasi

Asumsi tentang informasi adalah bahwa informasi dipandang sebagai barang komoditi yang bisa diperjualbelikan.

Berdasarkan asumsi sifat dasar manusia, setiap individu terdorong

untuk memuaskan dirinya sendiri sehingga seringnya menimbulkan konfilik

antar prinsipal dan agen. Pihak prinsipal mempunyai kepentingan untuk

meningkatkan kemakmuran perusahaannya dengan cara mengadakan

kontrak dengan agen, sedangkan agen cenderung bersifat opportunis yaitu

berusaha memenuhi kebutuhan ekonomi dan psikologinya. Agar dapat

memenuhi kontrak pihak prinsipal serta mendapatkan kompensasi yang

tinggi, manajer seringkali memanipulasi beberapa kondisi perusahaan

sehingga terlihat bahwa perusahaan sudah mencapai target.

2.1.2. Laporan Keuangan

Laporan keuangan adalah salah satu bentuk pertanggungjawaban

seorang manajer yang dilakukan setiap suatu periode tertentu. Manajer

melakukan pencatatan dari setiap transaksi-transaksi yang dilakukan

perusahaan sebagai laporan yang akan diberikan kepada pihak pemakai.

Menurut IAI (2009) tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja perusahaan, serta

perubahan posisi keuangan yang bermanfaat bagi sejumlah besar pemakai

Laporan keuangan yang telah disiapkan oleh manajer perusahan akan

menjadi sumber informasi utama yang akan digunakan untuk mengevaluasi

kondisi perusahaan saat ini dan untuk memperkirakan hasil operasi

perusahaan di masa depan. Dari laporan keuangan yang dibuat oleh manajer

maka para pemakai laporan dapat melihat kinerja perusahaan baik dari

kewajiban perusahaan dalam melunasi hutang-hutang perusahaan serta

ekuitas dari perusahaan

2.1.3. Manajemen Laba (Earnings Management) 2.1.3.1. Definisi Manajemen Laba

Assih dan Gudono (2000) manajemen laba diartikan

sebagai suatu proses yang dilakukan dengan sengaja, dalam batasan

general accepted accounting principles, untuk mengarah pada suatu

tingkat yang diinginkan atas laba yang dilaporkan. Navissi (1999)

menyimpulkan bahwa penurunan laba discretionary accruals oleh

perusahaan-perusahaan manufaktur pada periode waktu tertentu

dapat digunakan untuk menaikkan harga saham perusahaan yang

bersangkutan.

Definis lain dari manajemen laba Sugiri (1998) adalah

dengan membagi manajemen laba menjadi dua, yaitu:

1. Definisi sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Manajemen laba dalam arti sempit ini didefinisikan sebagai perilaku manajer untuk bermain dengan komponen discretionary accrual

Manajemen laba merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

Dalam perusahaan, informasi laba merupakan sangat

penting bagi penggunanya, karena informasi laba bermanfaat untuk

menaikkan harga saham perusahaan serta untuk memperediksi hasil

usaha untuk tahun berikutnya. Sehingga membuat manajemen

perusahaan melakukan tindakan meningkatkan maupun mengurangi

laba perusahaan untuk memenuhi kebutuhan perusahaan dan

kebutuhan pribadi agar kinerjanya terlihat baik.

2.1.3.2. Motivasi Terjadinya Manajemen Laba

Healy dan Wahlen (1999) beberapa motivasi terjadinya

manajemen laba:

1. Motivasi pasar modal (capital market motivations),

Motivasi ini berhubungan dengan harga saham, dimana harga saham merupakan sumber informasi yang digunakan oleh investor untuk melihat laporan keuangan perusahaan.

2. Motivasi kontrak (contracting motivations)

Berkaitan dengan penggunaan data akuntansi dalam memonitor dan meregulasi kontrak atas perusahaan dan pihak-pihak lain yang berkepentingan (stakeholders). Secara eksplisit maupun implisit, kontrak-kontrak yang berjenis kompensasi manajemen banyak dikaitkan dengan kinerja keuangan perusahaan.

3. Motivasi regulasi (regulatory motivation)

Manajemen laba mengeksplor dua bentuk dari motivasi regulasi yaitu tentang spesifik industri dan kepercayaan. Motivasi ini digunakan untuk menghindari biaya politik.

Selain tiga motivasi terjadinya manajemen laba yang dikemukan

faktor lain yang memotivasi terjadinya manajemen laba, yaitu bonus

sheme, kontrak jangka panjang (debt covenmant), motivasi politik

(political motivation), motivasi perpajakan (taxation motivation),

pergantian CEO(chief executive officer), IPO (initial public offering), dan

mengkomunikasikan informasi pada investor.

Beberapa motivasi terjadinya manajemen laba diatas, dapat

dilihat bahwa manajemen laba dilakukan dengan cara meningkatkan laba

bersih untuk menarik perhatian investor dan menurunkan laba untuk

menghindari pembayaran pajak yang besar. Terjadi penyimpangan ini

tidak hanya dilakukan oleh pihak manajemen tetapi juga dilakukan oleh

CEO perusahaan untuk kepentingan pribadinya. Jika hal ini tidak cepat

ditangani bukan hanya perusahaan yang akan mengalami kerugian tetapi

Negara juga akan mengalami kerugian karena perusahaan melakukan

praktik laba untuk menghemat pembayaran pajak.

2.1.4. Corporate Governance

2.1.4.1. Definisi dan Tujuan Corporate Governance

Good corporate governance pertama kali dikemukakan

oleh Cadbury Committee (1992) bahwa :

“Corporate governance is the system by which companies are directed and controlled. Boards of directors are responsible for the governance of their companies. The shareholders role in governance is to appoint the directors and the auditors and to satisfy themselves that an appropriate governance structure in place.”

untuk menciptakan nilai tambah bagi semua pihak yang

berkepentingan (stakeholders). Dengan adanya prinsip tersebut

diharapkan dapat mengurangi praktik manajemen laba,

meningkatkan kinerja perusahaan dan perilaku dari manajemen. Bila

corporate governance pdaa perusahaan berjalan dengan baik maka

perusahaan akan penilaian yang baik dari pihak prinsipal, kreditor

dan masyarakat. Pihak prinsipal dan agen akan sama-sama

mendapatkan keuntungan, prinsipal mendaptkan deviden yang besar

sedangkan agen akan mendapatkan bonus karena telah melakukan

pekerjaannya dengan baik.

2.1.4.2. Manfaat Corporate Governance

Manfaat corporate governance menurut FCGI (2001)

adalah:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders. 2. Mempermudah diperolehnya dana pembiayaan yang

lebih murah sehingga dapat meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan

shareholder value dan dividen.

2.1.4.3. Asas Governance Corporate Governance

Menurut Komite Nasional Kebijakan Governance (KNKG)

1. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntanbilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secar benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen. 4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegitannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepetingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.4.4. Mekanisme Corporate Governance

Menurut Barnhart dan Rosenstein (1998) mekanisme

corporate governance dibagi menjadi dua kelompok, yaitu:

2. Mekanisme eksternal (external mechanism), seperti pasar untuk kontrol perusahaan, kepemilikan institusional dan tingkat pendanaan dengan hutang.

Beberapa mekanisme corporate governance yang sering

digunakan dalam penelitian adalah untuk mengetahui pengaruhnya

terhadap manajemen laba, diantaranya adalah konsentrasi

kepemilikan, proporsi dewan komisaris independen, dan komite

audit.

2.1.5. Ukuran Perusahaan

Ezat dan Masry (2008) ukuran perusahaan merupakan variabel yang

paling lazim dalam mempengaruhi tingkat pengungkapan. Riyanto (2002)

mendeskripsikan ukuran perusahaan sebagai besar kecilnya perusahaan

dilihat dari besarnya nilai equity, nilai penjualan, atau nilai aktiva. Ashbaugh

et al. (1999) perusahaan besar kemungkinan besar lebih banyak

menggunakan Teknologi Informasi daripada perusahaan kecil dalam

meningkatkan informasi keuangan untuk mencukupi kebutuhan informasi

yang besar

Berdasarkan beberapa definisi diatas dapat diartikan bahwa ukuran

perusahaan merupakan suatu acuan untuk melihat besar kecilnya suatu

perusahaan dan untuk melihat seberapa besar pengaruh suatu ukuran

perusahaan terhadap pengungkapan laporan keuangan perusahaan.

Perusahaan yang berukuran besar biasanya memiliki peran sebagai

pemegang kepentingan yang lebih luas. Sehingga perusahaan tersebut

perusahaan harus melaporakan keuangan perusahaan dengan sebenarnya

kepada pemakai laporan keuangan dan masyarakat. Sebaliknya perusahaan

yang berukuran kecil tidak memiliki kebijakan, hukum, dan peraturan yang

harus dipatuhi, sehingga tindakan manajemen laba lebih sering terjadi pada

perusahaan yang berukuran kecil

2.1.6. Kepemilikan Manajerial

Jensen dan Meckling (1976) memperbesar kepemilikan saham

perusahaan oleh manajemen (managerial ownership), sehingga kepentingan

pemilik atau pemegang saham akan dapat disejajarkan dengan kepentingan

manajer. Siswantaya (2007) menyatakan bahwa kepemilkan manajerial

berpengaruh negatif terhadap manajemen laba, tetapi secara signifikan

pengaruh sanagt kecil terhadap manajemen

Motivasi yang berbeda akan menghasilkan besaran manajemen laba

yang berbeda, seperti antara manajer yang juga sekaligus sebagai pemegang

saham dan manajer yang tidak sebagai pemegang saham. Hal ini sesuai

dengan sistem pengelolaan perusahaan dalam dua kriteria, yaitu perusahaan

dipimpin oleh manajer dan pemilik (owner-manager) dan perusahaan yang

dipimpin oleh manajer dan non pemilik (non owners-manager) (Boediono,

2005).

Kepemilikan saham oleh manajemen pada perusahaan dapat

mempengaruhi tindakan manajemen dalam mengambil keputusan. Apabila

manajemen mempunyai kepentingan yang sama antara manajer dan pemilik

yang akan diterimanya. Manajer juga akan termotivasi untuk meningkatkan

kinerja perusahaan.

2.1.7. Kepemilikan Institusional

Persentase saham tertentu yang dimiliki oleh institusi dapat

mempengaruhi proses penyusunan laporan keuangan yang tidak menutup

kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen

(Boediono, 2005). Kepemilikan institusional adalah kepemilikan saham

perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana

pensiun, dan investment banking (Siregar dan Utama, 2005).

Kepemilikan saham oleh institusional mempunyai peranan penting

untuk mengawasi manajemen pada saat penyampaian laporan keuangan

karena pemegang saham institusional memiliki informasi yang lebih banyak.

Pemegang saham institusional cenderung mengotrol setiap pergerakan

manajemen serta terlibat dalam pengambilan keputusan. Pengawasan yang

dilakukan pihak institusional akan lebih efektif, sehingga akan menggurangi

tindakan manajemen untuk melakukan manajemen laba.

2.1.8. Dewan Komisaris

KNKG (2006) dewan komisaris sebagai organ perusahaan bertugas

dan bertanggungjawab secara kolektif untuk melakukan pengawasan dan

memberikan nasihat kepada Direksi serta memastikan bahwa perusahaan

melaksanakan corporate governance. Boediono (2005) karakteristik dewan

suatu mekanisme yang menentukan tindakan manajemen laba. Melalui

peranan dewan komisaris dalam melakukan fungsi pengawasan terhadap

operasional perusahaan oleh pihak manajemen, komposisi dewan komisaris

dapat memberikan kontribusi yang efektif terhadap hasil dari proses

penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar

dari kecurangan laporan keuangan.

Untuk menjamin pelaksanaan good corporate governance diperlukan

anggota dewan komisaris yang memiliki kemampuan dan tidak memiliki

hubungan bisnis ataupun hubungan lainnya dengan pemegang saham

pengendali (mayoritas) baik secara langsung maupun tidak langsung. Dalam

menjalankan tugasnya anggota dewan komisaris harus mendahulukan

kepentingan perusahaan dibandingan kepentingan pribadinya. Sehingga

anggota dewan komisaris dilarang menyalahgunakan jabatannya untuk

kepentingan pribadi maupun kepentingan pihak-pihak lain yang

mengakibatkan kerugian pada perusahaan.

2.1.9. Komite Audit

Berdasarkan hukum yang ada di Indonesia, perusahaan-perusahaan

yang go public diwajibkan untuk membentuk komite audit. Pembentukan

komite audit tersebut dibentuk oleh dewan komisaris. KNKG (2006) komite

audit bertugas membantu dewan komisaris untuk memastikan bahwa apakah

laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi

yang berlaku umum, struktur pengendalian internal perusahaan dilaksanakan

sesuai dengan standar audit yang berlaku, dan tindak lanjut temuan hasil

audit dilaksanakan oleh manajemen. FCGI (2001) komite audit

sekurang-kurangnya terdiri dari 3 anggota, seorang diantaranya komisaris independen

perusahaan tercatat sekaligus menjadi ketua komite, sedangkan yang lain

adalah pihak ekstern yang independen dan minimal salah seorang memiliki

kemampuan di bidang akuntansi dan keuangan. Tugiman (1995) komite

audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar

untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas

khusus atau sejumlah anggota dewan komisaris perusahaan klien yang

bertanggung jawab untuk membantu auditor dalam mempertahankan

independensinya dari manajemen.

Komite audit bersifat independen yang mempunyai tanggung jawab

untuk melakukan pengawasan terhadap sistem internal dalam perusahaan.

Komite audit juga bertanggung jawab untuk memastikan perusahaan

melakukan tugasnya serta mematuhi peraturan dalam pelaksanaan corporate

governance. Komite audit mempunyai peranan yang berkaitan dengan good

corporate governance serta dapat dijadikan tolak ukur kesuksesan suatu

perusahaan. Komite audit mempunyai peran dalam evaluasi laporan

keuangan perusahaan. Oleh karena itu, komite audit harus memiliki

pengalaman dibidangnya dan mematuhi peraturan dan unndang-undang

2.2. Tinjauan Peneliti Terdahulu

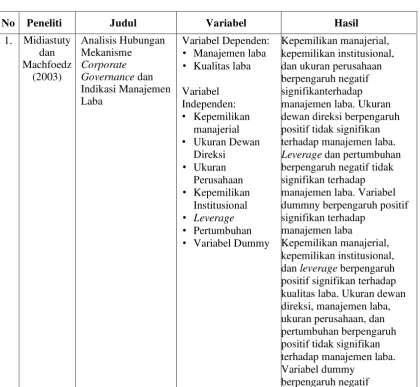

Midiastuty dan Machfoed (2003) meneliti “Analisis Hubungan Mekanisme

Corporate Governance dan Indikasi Manajemen Laba”. Variabel dependen

penelitian ini adalah manajemen laba dan kualitas laba dengan variabel

independennya kepemilikan manajerial, ukuran dewan direksi, ukuran

perusahaan, kepemilikan institusional, leverage, pertumbuhan, variabel dummy.

Penelitan ini dilakukan pada perusahaan non industri perbankan dan asuransi di

Indonesia yang terdaftar di BEJ selama periode 1995-2000. Hasil penelitian ini

menyimpulkan bahwa Kepemilikan manajerial, kepemilikan institusional, dan

ukuran perusahaan berpengaruh negatif signifikanterhadap manajemen laba.

Ukuran dewan direksi berpengaruh positif tidak signifikan terhadap manajemen

laba, leverage dan pertumbuhan berpengaruh negatif tidak signifikan terhadap

manajemen laba, variabel dummny berpengaruh positif signifikan terhadap

manajemen laba. Kepemilikan manajerial, kepemilikan institusional, dan leverage

berpengaruh positif signifikan terhadap kualitas laba. Ukuran dewan direksi,

manajemen laba, ukuran perusahaan, dan pertumbuhan berpengaruh positif tidak

signifikan terhadap manajemen laba. Variabel dummy berpengaruh negatif

signifikan terhadap manajemen laba..

Boediono (2005) meneliti “Kulitas Laba: Studi Pengaruh Mekanisme

Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan

Analisis Jalur”. Variabel dependen penelitian ini adalah manajemen laba dan

kualitas laba dengan variabel independennya kepemilikan institusional,

industri manufaktur di Indonesia yang terdaftar di BEJ selama periode 1996-2000

ukuran populasi yang memenuhi kriteria atau kelengkapan data sebanyak 96

emiten di tahun 2002. Hasil penelitian ini menyimpulkan bahwa kepemilikan

institusional dan kepemilikan manajerial berpengaruh positif signifikan terhadap

manajemen laba, sedangkan komposisi dewan komisaris berpengaruh positif tidak

signifikan terhadap manajemen laba. Kepemilikan institusional, kepemilikan

manajerial dan komposisi dewan komisaris berpengaruh positif signifikan

terhadap kualitas laba, sedangkan manajemen laba berpengaruh positif tidak

signifikan terhadap kualitas laba.

Nasution dan Setiawan (2007) meneliti “Pengaruh Corporate Governance

terhadap Manajemen Laba di Industri perbankan Indonesia”. Variabel dependen

penelitian ini adalah manajemen laba dan ukalitas laba dengan variabel

independennya komposisi dewan komisaris, ukuran dewan komisaris, keberadaan

komite audit, ukuran perusahaan. Penelitan ini dilakukan pada industri perbankan

di Indonesia yang terdaftar di BEJ selama periode 2000-2004 mempunyai

populasi sebanyak 27 dan hanya 20 sampel yang memenuhi kriteria. Hasil

penelitian ini menyimpulkan bahwa komposisi dewan komisaris berpengaruh

negatif tidak signifikan, keberadaan komite audit berpengaruh negatif signifikan

terhadap manajemen laba, ukuran dewan komisaris dan ukuran perusahaan

berpengaruh positif tidak signifikan terhadap manajemen laba.

Ningsaptiti (2010) meneliti “Analisis pengaruh Ukuran Perusahaan Dan

Mekanisme Corporate Governance Terhadap Manajemen Laba”. Variabel

ukuran perusahaan, kepemilikan manajerial, kepemilikan institusional, komposisi

dewan komisaris, komite audit. Penelitan ini dilakukan pada perusahaan

manufaktur yang terdaftar di BEI selama periode 2006-2008 mempunyai populasi

sebanyak 143 dan hanya 37 sampel yang memenuhi kriteria. Hasil penelitian ini

menyimpulkan bahwa ukuran perusahaan, konsentrasi kepemilikan, dan

spesialisasi industri KAP berpengaruh negatif signifikan terhadap manajemen

laba, spesialisasi industri KAP dan komite audit berpengaruh negatif tidak

signifikan terhadap manajemen laba, dan komposisi dewan komisaris berpengaruh

positif tidak signifikan. Secara simultan mekanisme corporate governance

(kosentrasi kepemilikan, komposisi dewan komisaris, spesialisasi industri KAP,

dan komite audit dapat berpengaruh terhadap manajemen laba.

Panjaitan (2012) meneliti “Analisis Pengaruh Mekanisme Good Corporate

Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia Periode 2009-2011”. Variabel dependen

penelitian ini adalah manajemen laba dengan variabel independennya kepemilikan

manejerial, proporsi dewan komisaris, komite audit . Hasil penelitian ini

menunjukkan bahwa kepemilikan manajerial berpengaruh negatif signifikan

terhadap manajemen laba, sedangkan proporsi dewan komisaris dan komite audit

berpengaruh negatif tidak signifikan terhadap manajemn laba. Penelitan ini

dilakukan pada perusahaan manufaktur yang terdaftar di BEI selama periode

penelitian mempunyai populasi sebanyak 136 dan hanya 25 sampel yang

memenuhi kriteria. Hasil penelitian ini menyimpulkan bahwa proporsi dewan

manajemn laba. Kepemilikan manajerial yang berpengaruh negatif signifikan

terhadap manajemen laba.

Aprianti (2012) meneliti “Analisis Pengaruh Penerapan Good Corporate

Governance Terhadap Manajemen Laba Pada Perusahaan Perbankan Go Public

Yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2009-2011”. Variabel

dependen penelitian ini adalah manajemen laba dengan variabel independennya

leverage, kepemilikan instutisional, proporsi dewan komisaris independen, komite

audit. Penelitan ini dilakukan pada perusahaan perbankan go public yang terdaftar

di BEI selama periode penelitian mempunyai populasi sebanyak 31 dan hanya 23

sampel yang memenuhi kriteria. Hasil penelitian ini menyimpulkan bahwa

leverage berpengaruh negatif signifikan terhadap manajemen laba, kepemilikan

institusional berpengaruh positif signifikan terhadap manajemen laba, proposi

dewan komisaris independen berpengaruh positif tidak signifikan terhadap

manajemen laba, dan komite audit berpengaruh negatif tidak signifikan terhadap

manajemen laba. Secara simultan leverage, kepemilikan institusional, proporsi

dewan komisaris independen, dan komite audit tidak berpengaruh terhadap

manajemen laba.

Difianti (2014) meneliti “Pengaruh Pengungkapan Corporate Governance,

Ukuran Perusahaan, Dan Dewan Komisaris Terhadap Manajemen Laba Pada

Perusahaan Pertambangan Dan Perkebunan Yang Terdaftar Di BEI Tahun

2010-2012”. Variabel dependen penelitian ini adalah manajemen laba dengan variabel

independennya corporate governance, ukuran perusahaan, dewan komisaris.

penelitian mempunyai populasi sebanyak 56 dan hanya 18 sampel yang

memenuhi kriteria. Hasil penelitian ini menyimpulkan bahwa Corporate

governance, dan dewan komisaris berpengaruh negatif tidak signifikan terhadap

manjemen laba, ukuran perusahaan berpengaruh positif tidak signifikan terhadap

manajemen laba.Secara simultan corporate governance , ukuran perusahaan, dan

dewan komisaris tidak berpengaruh terhadap manajemen laba.

Beberapa ringkasan penelitian terlebihi dahulu akan disajikan pada tabel

dibawah ini.

• Kepemilikan manajerial, kepemilikan institusional,

signifikan terhadap

• Kepemilikan institusional dan kepemilikan manajerial

• Kepemilikan institusional, kepemilikan manajerial dan

• Komposisi dewan komisaris berpengaruh negatif tidak signifikan.

• Keberadaan komite audit berpengaruh negatif signifikan terhadap manajemen laba.

• Ukuran dewan komisaris dan ukuran perusahaan

• Ukuran perusahaan,

konsentrasi kepemilikan, dan spesialisasi industri KAP berpengaruh negatif signifikan terhadap manajemen laba.

• Spesialisasi Industri KAP • Komite Audit

berpengaruh positif tidak signifikan

• Secara simultan mekanisme corporate governance

• Kepemilikan manajerial yang berpengaruh negatif

signifikan terhadap manajemen laba.

• Proporsi dewan komisaris dan komite audit

• Leverage berpengaruh negatif signifikan

• Secara simultan leverage, kepemilikan institusional,

Dan Dewan • Secara simultan corporate

governance , ukuran

Manajer sebagai pengelola perusahaan lebih lebih banyak mengetahui

informasi internal dan prospek perusahaaan dimasa yang akan datang

dibandingkan dengan pemilik (pemegang saham). Hal ini menyebabkan adanya

konflik antara agen dan prinsipal dalam teori agensi, menyebabkan timbulnya

manajemen laba yang dilakukan oleh manajer. Banyak kasus manipulasi

manajemen laba yang sering dilakukan oleh manajemen membuat perusahaan

melakukan mekanisme pengawasan atau monitoring untuk meminimalkan praktik

manajemen laba. Salah satu mekanisme yang dapat digunakan perusahaan untuk

mengurangi praktik manajemen laba adalah penerapan corporate governance.

Penerapan corporate governance khususnya struktur kepemilikan, proporsi dewan

komisaris independen, dan keberadaan komite audit diduga mampu

mempengaruhi praktik manajemen laba. Oleh karena itu, peneliti ingin meneliti

lebih lanjut apakah ukuran perusahaan dan mekanisme corporate governance

berpengaruh terhadap manajemen laba serta dapat meminimalisasi manajemen

laba tersebut.

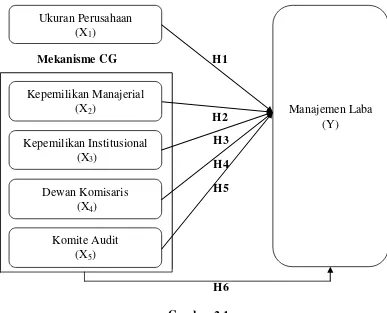

penelitian ini dapat digambarkan sebagai berikut:

Mekanisme CG H1

H2 H3 H4 H5

H6 Gambar 2.1 Kerangka Konseptual

2.3.1. Hubungan Ukuran Perusahaan dengan Manajemen Laba

Ukuran perusahaan mempunyai pengaruh terhadap manajemen laba.

Semakin besar ukuran perusahaan akan sedikit terjadinya manajemen laba.

karena banyaknya peraturan dan hukum yang diberlakukan pada perusahaan.

Sedangkan perusahaan yang berukuran relatif kecil sering terjadinya

manajemen laba karenya kurangnya pengawasaan pada saat penyampaian

laporan keuangan. Ningsaptiti (2010) menyimpulkan bahwa ukuran

perusahaan berpengaruh negatif signifikan terhadap manajemen laba.

Penelitian ini didukung dengan dengan penelitian yang dilakukan Ukuran Perusahaan

(X1)

Kepemilikan Institusional (X3)

Dewan Komisaris (X4)

Manajemen Laba (Y)

Komite Audit (X5)

Mediastuty dan Machfoedz (2003), sedangkan penelitian Nasution dan

Setiawan (2007) dan Difianti (2014) menyimpulkan bahwa ukuran

perusahaan berpengaruh positif tidak signifikanterhadap manajemen laba.

H1: Ukuran perusahaan berpengaruh terhadap manajemen laba.

2.3.2. Hubungan Kepemilikan Manajerial dengan Manajemen Laba Boediono (2005) kepemilikan manajerial adalah presentase

kepemilikan saham yang dipegang oleh pihak manajemen perusahaam.

Kepemilikan manajerial akan mempengaruhi kinerja dari manajemen,

karena salah satu tugas manajemen adalah untuk mengambil keputusan.

Semakin banyak saham yang dimiliki pihak manjemen akan memberikan

dampak yang baik untuk perusahaan, karena keputusan yang diambil sesuai

dengan kepentingan para pemegang saham yang berasal dari luar

perusahaan. Kinerja manajemen yang baik akan terlihat pada laporan

keuangan yang disampaikan oleh manajemen.

Menurut Panjaitan (2012) kepemilikan manajerial memiliki

pengaruh negatif signifikan terhadap manajeme laba. Penelitian ini didukung

dengan dengan penelitian yang dilakukan Mediastuty dan Machfoedz

(2003), bahwa kepemilikan manajerial berpengaruh negatif signifikan

terhadap manajemen laba, sedangkan menurut Boediono (2005) kepemilikan

manajerial berperngaruh positif signifikan terhadap manajemen laba

2.3.3. Hubungan Kepemilikan Institusional dengan Manajemen Laba Kepemilikan institusional akan memberikan dampak manajemen

laba, karena kepemilikan saham berasal dari luar perusahaan sehingga akan

memungkinkan terjadinya manajemen laba pada perusahaan. Menurut

Midiastuty dan Machfoedz (2003) hubungan kepemilikan institusional

berpengaruh negatif signifikan terhadap manajemen laba. Boediono (2005)

dan Aprianti (2012) bahwa kepemilikan institusional memiliki berpengaruh

positif signifikan terhadap manajemen

H3 : Kepemilkan institusional berpengaruh terhadap manajemen laba.

2.3.4. Hubungan Dewan Komisaris dengan Manajemen Laba

Dewan komisaris memiliki tanggung jawab yang besar serta harus

melakukan pengawasan terhadap perusahaan. Apabila dewan komisaris

tidak melakukan tugasnya dengan baik maka akan terjadinya manajemen

laba yang akan berdampak pada laporan keuangan perusahaan. Jumlah

dewan komisaris pada perusahaan juga memiliki pengaruh terhadap

perusahaan. Semakin banyak dewan komisaris perusahaan akan mengurangi

terjadinya manajemen laba, sebaliknya semakin sedikit jumlah dewan

komisaris pada perusahaan akan memungkinkan terjadinya manajemen laba.

Karena dewan komisaris akan mengalami kesusahan pada saat melakukan

tugasnya.

Pengaruh dewan komisaris memiliki hasil yang beragam. Penelitian

tidak signifikan terhadap manajemen laba, penelitian ini konsisten dengan

penelitian Nasution dan Setiawan (2007) dan Panjaitan (201), sedangkan

penelitian yang dilakukan Aprianti (2014) menyimpulkan bahwa dewan

komisaris berpengaruh positif tidak signifikan terhadap manajemen laba,

penelitian ini konsisten dengan penelitian yang dilakukan Boediono (2005)

dan Ningsaptiti (2010).

H4: Dewan komisaris berpengaruh terhadap manajemen laba.

2.3.5. Hubungan Komite Audit dengan Manajemen Laba

Komite audit mempunyai tanggung jawab pada tiga bidang yaitu

laporan keuangan, corporate governance, dan pengawasan perusahaan

(FCGI, 2001). Dengan adanya komite audit akan membuat laporan

perusahaan menjadi lebih baik. Peneliti Ningsaptiti (2010) menyimpulkan

bahwa komite audit berpengaruh negatif signifikan terhadap manajemen

laba, penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh

Panjaitan (2012) dan Aprianti (2012) menyimpulkan bahwa komite audit

perpengaruh negatif tidak signifikan terhadap manajemen laba.

H5 : Komite audit berpengaruh terhadap manajemen laba.

2.3.6. Hubungan Mekanisme Corporate Governance (Kepemilikan Manajerial, Kepemilikan Institusional, Dewan Komisaris, dan Komite Audit) dengan Manajemen Laba

FCGI (2001) gambaran untuk berhasil di pasar yang bersaing, suatu

bersedia untuk mengambil risiko yang wajar, dan yang senantiasa

mengembangkan strategi baru untuk mengantisipasi situasi yang

berubah-ubah. Aprianti (2012) dan Difianti (2014) menyimpulkan bahwa variabel

leverage, kepemilikan manajerial, proporsi dewan komisaris dan komite

audit secara bersama – sama tidak berpengaruh terhadap manajemen laba.

Nasution dan Setiawan (2007) menyimpulkan bahwa dewan komisaris,

ukuran dewan komisaris, keberadaan komite audit dan ukuran perusahaan

secara bersama-sama berpengaruh terhadap manajemen laba. Panjaitan

(2012) menyimpulkan bahwa pengaruh variabel independen kepemilikan

manajerial, proporsi dewan komisaris dan komite audit secara serempak atau

bersama – sama adalah signifikan terhadap manajemen laba.

H6: Mekanisme corporate governance (kepemilikan manajerial,

kepemilikan institusional, dewan komisaris, dan komite audit) tidak

berpengaruh terhadap manajemen laba.

2.4. Hipotesis Penelitian

Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya,

disangkal, atau diuji kebenarannya mengenai konsep yang menjelaskan atau

memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan

penjelasan sementara tentang perilaku, fenomena, atau keadaaan yang telah terjadi

atau akan terjadi. Berdasarkan rumusan masalah dan kerangka pemikiran yang

telah diuraikan sebelumnya, maka peneliti mengajukan hipotesis bahwa:

H3 : Kepemilikan institusional berpengaruh terhadap manajemen laba. H4 : Dewan komisaris berpengaruh terhadap manajemen laba.

H5 : Komite audit berpengaruh terhadap manajemen laba.

H6 : Mekanisme corporate governance (kepemilikan manajerial, kepemilikan institusional, dewan komisaris, dan komite audit) berpengaruh terhadap