SKRIPSI

ANALISIS PENGARUH MEKANISME GOOD CORPORATE

GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN

PROPERTY AND REAL ESTATE YANG TERDAFTAR DI BEI

OLEH

SERTAULI NOVALINA S

070503101

PROGRAM STUDI STRATA 1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Analisis Pengaruh

Mekanisme Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Property and Real Estate yang Terdaftar di Bursa Efek Indonesia”

adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2011

Yang Membuat Pernyataan

Sertauli Novalina S

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan yang Maha Kuasa atas

berkat dan kasih karuniaNya penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul: “ Analisis Pengaruh Mekanisme Good Corporate

Governance terhadap Manajemen Laba pada Perusahaan Property and Real

Estate yang Terdaftar di Bursa Efek Indonesia”, disusun dalam rangka memenuhi

salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas

Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada

pihak-pihak yang memberikan bimbingan, dukungan dan bantuan selama proses penyusunan skripsi ini yakni kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si., Ak. selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program

Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof.Dr. Azhar Maksum, MEc., Ak. selaku dosen pembimbing yang

telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi dari awal sampai selesainya skripsi ini.

4. Ibu Dr.Rina Bukit, SE, MSi., Ak. selaku dosen penguji I dan Ibu Risanty, SE,

5. Orang tua penulis, Ayahanda J. Sinaga dan Ibunda R. Simarmata yang terus menyemangati penulis dalam menyelesaikan skripsi ini. Terimakasih buat doa,

pengertian, dan pengorbanan baik secara materi maupun secara moral selama proses perkuliahan sampai penyelesaian skripsi ini.

6. Saudara penulis Dani Sinaga, Marihot Sinaga, dan David Sinaga atas

dukungan, motivasi, dan doanya. Terimakasih juga buat Tante Dormi dan Floriana atas dukungan, doa dan bantuannya selama ini bagi penulis.

Terimakasih juga buat sahabat-sahabat penulis yang selalu memberikan motivasi, doa dan semangat dalam mengerjakan skipsi ini.

Penulis sadar bahwa skripsi ini belum sempurna karena keterbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah ke depannya. Akhir kata

penulis berharap agar skripsi ini bermanfaat bagi pembaca dan semoga Tuhan yang Maha Kuasa menyertai kita semua.

Medan, Mei 2011

Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme good corporate governance terhadap manajemen laba pada perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia pada periode 2007 sampai 2009. Mekanisme good corporate governance dalam penelitian ini diproksikan dengan kepemilikan institusional, dewan komisaris, komisaris independen dan komite audit.

Populasi penelitian ini terdiri dari 42 perusahaan dengan metode pengambilan sampel purposive sampling, sehingga diperoleh 14 perusahaan sampel sebagai objek penelitian yaitu 48 unit analisis (14 x 3 tahun pengamatan). Data yang digunakan adalah laporan tahunan dan laporan keuangan masing-masing perusahaan sampel yang dipublikasikan melalui website Hipotesis dalam penelitian ini diuji dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa variabel kepemilikan institusional berpengaruh negatif signifikan terhadap manajemen laba, variabel dewan komisaris berpengaruh positif signifikan terhadap manajemen laba, variabel komite audit berpengaruh positif signifikan terhadap manajemen laba, dan variabel komisaris independen tidak berpengaruh terhadap manajemen laba.

ABSTRACT

The aim of this research is to know the influence of corporate governance mechanism to ernings management at property and real estate enterprises which are listed in Indonesian Stock Exchange in period 2007-2009. Corporate governance mechanism in this research is represented by institutional ownership, board of commissioner, independent commissioner and audit committe.

The population of this research consists of 42 enterprises by using purposive sampling method as the sampling method, then, there are 14 companies as the object of the research that means 48 unit analysis ( 14 x 3 years observation). Data that used in this research are annual report and financial reporting of each company that published in website hypotheses of this research is tested by using linier doubel regression.

The result of this research shows that institutional ownership variable had negative significant influence to earnings management, board of commissioner variable had positive significant influence to earnings management, audit committe variable had positive significant influence to earnings management and independent commissioner variable had not influence to earnings management.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK . ... iv

ABSTRACT. ... v

DAFTAR ISI . ... vi

DAFTAR TABEL. ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Tinjauan Teoritis ... 6

1. Teori Keagenan ... 6

2. Laporan Keuangan... 7

3. Manajemen Laba ... 9

b. Faktor-faktor yang Mendorong Terjadinya Manajemen

Laba ... 11

c. Teknik Manajemen Laba ... 12

4. Good Corporate Governance ... 13

a. Definisi Good Corporate Governance ... 13

b. Manfaat Good Corporate Governance ... 15

c. Mekanisme Good Corporate Governance ... 16

1). Kepemilikan Institusional ... 17

2). Dewan Komisaris ... 18

3). Komisaris Independen ... 19

4). Komite Audit ... 20

B. Tinjauan Penelitian Terdahulu ... 21

C. Kerangka Konseptual dan Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN ... 28

A. Metode Penelitian ... 28

B. Desain Penelitian ... 28

C. Jenis Data ... 30

D. Metode Pengumpulan Data ... 30

E. Definisi Operasional dan pengukuran Variabel... 31

F. Metode Analisis Data ... 33

BAB IV ANALISIS DAN PEMBAHASAN ... 40

A. Data Penelitian ... 40

1). Statistik Deskriptif ... 40

2). Pengujian Asumsi Klasik ... 42

3). Analisis Regresi ... 50

C. Pembahasan Hasil Penelitian ... 56

BAB V KESIMPULAN DAN SARAN ... 60

A. Kesimpulan ... 60

B. Keterbatasan Penelitian ... 62

C. Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 23

Tabel 3.1 Daftar Sampel Penelitian . ... 29

Tabel 3.2 Uji Durbin-Watson. ... 36

Tabel 4.1 Analisis Statistik Deskriptif ... 41

Tabel 4.2 Uji Kolmogorov Smirnov ... 43

Tabel 4.3 Uji Multikolinieritas ... 45

Tabel 4.4 Koefisien Korelasi ... 46

Tabel 4.5 Uji Durbin-Watson ... 49

Tabel 4.6 Hasil Uji Durbin-Watson ... 50

Tabel 4.7 Hasil Analisis Regresi ... 51

Tabel 4.8 Uji Koefisien Determinasi ... 53

Tabel 4.9 Uji F (F Test) ... 54

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Pemilihan Sampel Penelitian ... 66

Lampiran ii Data Variabel Independen ... 67

Lampiran iii Data Variabel Dependen ... 71

Lampiran iv Analisis Statistik Deskriptif ... 72

Lampiran v Uji Kolmogorov Smirnov ... 72

Lampiran vi Histogram ... 73

Lampiran vii Grafik Probability Plot ... 74

Lampiran viii Uji Multikolinieritas... 75

Lampiran ix Koefisisen Korelasi ... 75

Lampiran x Scatterplot ... 76

Lampiran xi Hasil Uji Durbin-Watson ... 76

Lampiran xii Hasil Analisis Regresi ... 77

Lampiran xiii Uji Koefisien Determinasi ... 77

Lampiran xiv Uji F ... 78

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme good corporate governance terhadap manajemen laba pada perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia pada periode 2007 sampai 2009. Mekanisme good corporate governance dalam penelitian ini diproksikan dengan kepemilikan institusional, dewan komisaris, komisaris independen dan komite audit.

Populasi penelitian ini terdiri dari 42 perusahaan dengan metode pengambilan sampel purposive sampling, sehingga diperoleh 14 perusahaan sampel sebagai objek penelitian yaitu 48 unit analisis (14 x 3 tahun pengamatan). Data yang digunakan adalah laporan tahunan dan laporan keuangan masing-masing perusahaan sampel yang dipublikasikan melalui website Hipotesis dalam penelitian ini diuji dengan menggunakan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa variabel kepemilikan institusional berpengaruh negatif signifikan terhadap manajemen laba, variabel dewan komisaris berpengaruh positif signifikan terhadap manajemen laba, variabel komite audit berpengaruh positif signifikan terhadap manajemen laba, dan variabel komisaris independen tidak berpengaruh terhadap manajemen laba.

ABSTRACT

The aim of this research is to know the influence of corporate governance mechanism to ernings management at property and real estate enterprises which are listed in Indonesian Stock Exchange in period 2007-2009. Corporate governance mechanism in this research is represented by institutional ownership, board of commissioner, independent commissioner and audit committe.

The population of this research consists of 42 enterprises by using purposive sampling method as the sampling method, then, there are 14 companies as the object of the research that means 48 unit analysis ( 14 x 3 years observation). Data that used in this research are annual report and financial reporting of each company that published in website hypotheses of this research is tested by using linier doubel regression.

The result of this research shows that institutional ownership variable had negative significant influence to earnings management, board of commissioner variable had positive significant influence to earnings management, audit committe variable had positive significant influence to earnings management and independent commissioner variable had not influence to earnings management.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Suatu perusahaan yang menjalankan kegiatan operasinya secara periodik akan menyiapkan laporan keuangan untuk pihak-pihak yang berkepentingan

seperti pemegang saham, investor, dan pemerintah. Laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi

selama satu tahun buku bersangkutan (Baridwan,2004). Menurut IAI (2007) tujuan laporan keuangan adalah menyampaikan informasi yang menyangkut posisi keuangan, kinerja perusahaan, serta perubahan posisi keuangan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan yang berkualitas haruslah terbebas dari rekayasa dan

mengungkapkan informasi yang sesuai dengan keadaan yang sebenarnya. Namun laporan keuangan sering kali disalahgunakan oleh pihak manajemen dengan melakukan perubahan dalam penggunaan metode akuntansi yang digunakan,

sehingga akan mempengaruhi jumlah laba yang ditampilkan dalam laporan keuangan. Hal ini sering dikenal dengan manajemen laba.

Belkaoui (2004) mendefinisikan manajemen laba adalah suatu kemampuan untuk memanipulasi pilihan-pilihan yang tersedia dan mengambil pilihan yang tepat untuk mendapatkan tingkat laba yang diinginkan. Manajemen laba muncul

prinsipal termotivasi mengadakan kontrak untuk menyejahterahkan dirinya dengan profitabilitas yang selalu meningkat sedangkan agen termotivasi

memaksimalkan kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh pinjaman, investasi, dan kontrak kompensasi. Manajemen laba dapat terjadi karena adanya asimetri informasi, yaitu pihak manajemen perusahaan lebih

banyak mengetahui informasi mengenai kinerja perusahaan dan prospek perusahaan di masa mendatang daripada para pemegang saham. Akibatnya

manajer perusahaan leluasa untuk melakukan rekayasa laporan keuangan. Laba dapat dikatakan berkualitas tinggi apabila laba yang dilaporkan dapat digunakan oleh pengguna ( users) untuk membuat keputusan yang terbaik, yaitu laba yang

memiliki karakteristik relevan, reliabel, dan komparabel atau konsisten. Rendahnya kualitas laba akan dapat membuat kesalahan dalam pengambilan

keputusan oleh para pengguna.

Perusahaan property and real estate dipilih karena belakangan ini banyak terjadi hal-hal menarik di industri ini, seperti di Amerika Serikat terjadi krisis

kredit perumahan pada pertengahan tahun 2006 yang juga berdampak pada perekonomian negara-negara lain termasuk Indonesia dan krisis ini tercatat

sebagai krisis global paling besar. Di Indonesia sendiri belakangan ini industri property and real estate sangat tinggi pertumbuhannya. Hai ini dapat dilihat

dengan semakin banyaknya perumahan-perumahan mewah yang dibangun,

pusat-pusat perbelanjaan dan gedung-gedung perkantoran.

Penelitian ini mengacu pada penelitian-penelitian sebelumnya yang

laba. Beberapa penelitian mengenai mekanisme good corporate governance yang mempengaruhi manajemen laba telah dilakukan dan ditemukan hasil yang

beragam. Penelitian Praditia (2010) dan Sriwedari (2009) menunjukan hasil bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba. Hasil penelitian tersebut kontradiktif dengan hasil penelitian

Ningsaptiti (2010) dan Suryani (2010) yang menyatakan bahwa kepemilikan institusional berpengaruh negatif signifikan terhadap manajemen laba. Penelitian

Ningsaptiti (2010) dan Suryani (2010) menyatakan bahwa komposisi dewan komisaris independen tidak berpengaruh terhadap manajemen laba. Penelitian ini didukung oleh penelitian Praditia (2010) yang juga memberikan hasil bahwa

komposisi dewan komisaris tidak berpengaruh terhadap manajemen laba. Hasil-hasil penelitian tersebut sedikit berbeda dengan Sriwedari (2009) yang

menyatakan bahwa komposisi dewan komisaris memberikan pengaruh negatif terhadap manajemen laba walaupun tidak signifikan. Ningsaptiti (2010) dan Suryani (2010) menyatakan dalam penelitiannya bahwa komite audit tidak

berpengaruh terhadap manajemen laba. Penelitian tersebut kontradiktif dengan Sriwedari (2009) yang menyatakan bahwa komite audit memberikan pengaruh

positif terhadap manajemen laba walaupun tidak signifikan. Berdasarkan fenomena yang terjadi dan ketidakkonsistenan hasil penelitian terdahulu, maka peneliti tertarik memilih judul analisis pengaruh mekanisme good corporate

governance terhadap manajemen laba pada perusahaan property and real estate

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dipaparkan

sebelumnya, maka rumusan masalah yang akan dijadikan pokok bahasan dalam penelitian ini, yaitu : apakah mekanisme good corporate governance yang meliputi kepemilikan institusional, dewan komisaris, komisaris independen, dan

komite audit secara simultan maupun parsial berpengaruh terhadap manajemen laba?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang dipaparkan

sebelumnya, maka tujuan penelitian ini adalah sebagai berikut: untuk membuktikan secara empiris pengaruh mekanisme good corporate governance

yang meliputi kepemilikan institusional, dewan komisaris, komisaris independen, dan komite audit secara simultan maupun parsial terhadap manajemen laba.

D. Manfaat Penelitian

Manfaat yang diharapakan dalm penelitian ini adalah sebagai berikut:

1. Bagi Investor

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam

memutuskan untuk melakukan investasi. 2. Bagi Kreditor

Hasil penelitian ini dapat dijadikan sebagai pertimbangan dalam melakukan

3. Bagi Manajemen Perusahaan

Hasil penelitian ini dapat digunakan untuk lebih memahami praktik good

corporate governance terhadap tindakan manajemen laba yang dilakukan

pihak perusahaan. 4. Bagi peneliti

Sebagai tambahan wawasan dan bahan masukan apabila diminta pendapatnya mengenai hasil penelitian.

5. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Teori Keagenan

Hubungan keagenan menurut Jensen dan Meckling (1976) adalah sebuah kontrak antara manajer (agent) dan pemegang saham (principal). Hubungan keagenan tersebut sering menimbulkan konflik karena tidak selarasnya

kepentingan masing-masing pihak, dan manusia memiliki sifat dasar cenderung mementingkan diri sendiri. Pemegang saham menginginkan pengembalian yang

lebih besar dan secepat-cepatnya atas investasi yang mereka tanamkan sedangkan manajer menginginkan kompensasi atau insentif yang sebesar-besarnya atas kinerjanya dalam menjalankan perusahaan. Pemegang saham menilai kinerja

manajer berdasarkan kemampuannya menghasilkan laba perusahaan. Sebaliknya, manajer berusaha memenuhi tuntutan pemegang saham untuk menghasilkan laba

yang maksimal agar mendapatkan kompensasi atau insentif yang diinginkan. Namun, manajer sering kali melakukan rekayasa dalam melaporkan kondisi dan kinerja perusahaan untuk mendapatkan kompensasi yang diinginkannya.

Manajer dapat leluasa melaporkan kondisi perusahaan tidak yang sebenarnya karena manajer memiliki informasi mengenai kondisi perusahaan

lebih banyiak dibandingkan para pemegang saham. Keadaan seperti ini disebut asimetri informasi. Menurut Richardson dalam Suryani (2010) asimetri informasi antara manajemen (agent ) dan pemilik (principal) dapat memberikan kesempatan

suatu perusahaan cenderung lebih mengutamakan kepentingannya daripada kepentingan perusahaan. Hal ini karena perilaku opurtunistik manajer yang selalu

bertindak untuk mencapai keinginannya, padahal seharusnya mereka lebih berpihak kepada kepentingan pemegang saham yang telah memberikan mereka amanat untuk menjalankan perusahaan.

2. Laporan Keuangan

Laporan keuangan adalah media yang digunakan pihak manajemen untuk melaporkan informasi keuangan perusahaan kepada pihak-pihak yang berkepentingan. Menurut Standar Akuntansi Keuangan No.1 (2007) :

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Menurut Kieso dan Weygandt (2007) laporan keuangan yang disusun

manajemen terdiri dari: a. Neraca

b. Laporan Laba Rugi c. Laporan Arus Kas

d. Laporan Perubahan Ekuitas

Ikatan Akuntan Indonesia mengidentifikasi para pemakai laporan keuangan berdasarkan kepentingan. Pemakai laporan keuangan menggunakan

laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Para pemakai laporan keuangan (Chariri dan Ghozali,2007) meliputi:

a. Investor

Investor berkepentingan dengan risiko dan hasil dari investasi yang mereka lakukan. Informasi dibutuhkan untuk menentukan apakah mereka akan menbeli, menahan atau menjual investasi tersebut. Yang biasa dilihat oleh investor adalah informasi mengenai kemampuan perusahaan untuk membayar dividen.

b. Kreditor

Kreditor menggunakan informasi akuntansi untuk membantu mereka memutuskan apakah pinjaman dan bunganya dapat dibayar pada waktu jatuh tempo.

c. Pemasok

Pemasok membutuhkan informasi mengenai kemampuan perusahaan untuk melunasi hutang-hutangnya pada saat jatuh tempo.

d. Karyawan

Karyawan membutuhkan informasi mengenai stabilitas dan profitabilitas perusahaan dan kemampuan memberikan pensiun dan kesempatan kerja. e. Pelanggan

Pelanggan berkepentingan dengan informasi tentang kelangsungan hidup perusahaan terutama bagi mereka yang memiliki perjanjian jangka panjang dengan perusahaan.

f. Pemerintah

Pemerintah berkepentingan dengan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan untuk menyusun statistik pendapatan nasional dan lain-lain.

g. Masyarakat

Masyarakat berkepentingan dengan informasi tentang kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta berbagai aktivitas yang menyertainya.

Dalam penyusunan laporan keuangan, dasar akrual lebih banyak

digunakan karena lebih rasional dan adil dalam mencerminkan kondisi perusahaan secara riil, namun disisi lain penggunaan dasar akrual dapat memberikan

tidak menyimpang dari aturan Standar Akuntansi Keuangan yang berlaku. Standar Akuntansi Keuangan memberikan kelonggaran dalam memilih metode akuntansi

yang digunakan dalam penyusunan laporan keuangan. Hal ini dapat memberikan hasil laba yang berbeda-beda di setiap perusahaan. Satu diantara Metode akuntansi yang sering digunakan untuk menghasilkan nilai laba yang berbeda

adalah metode dalam menghitung depresiasi, antara lain metode penyusutan garis lurus, saldo menurun,dan metode jumlah angka tahun. Perusahaan yang lebih

memilih metode penyusutan garis lurus, maka laba yang dihasilkan berbeda dengan perusahaan yang menggunakan metode saldo menurun ataupun metode jumlah angka tahun.

3. Manajemen Laba a. Definisi Manajemen Laba

Beberapa peneliti mendefinisikan manajemen laba dalam arti yang

berbeda-beda. Baharuddin dan Satyanugraha (2004) mengutip dua definisi manajemen laba yaitu:

1) Fisher dan Rosenzweig (1995)

Manajemen laba adalah tindakan-tindakan manajer untuk menaikkan (menurunkan) laba periode berjalan dari sebuah perusahaan yang dikelolanya

2) Healy dan Wahlen (1999)

Manajemen laba terjadi apabila manajer menggunakan penilaian dalam

laporan keuangan dan dalam struktur transaksi untuk mengubah laporan keuangan guna menyesatkan pemegang saham mengenai prestasi ekonomi perusahaan atau besarnya laba.

Sedangkan Sugiri dalam Widyaningdyah (2001) membagi definisi

manajemen laba menjadi dua, yaitu: 1) Definisi sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan metode

akuntansi. Manajemen laba dalam artian sempit ini didefinisikan sebagai perilaku manajemen untuk “bermain” dengan komponen discretionary

accrual dalam menentukan besarnya laba.

2) Definisi luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit di mana manajer bertanggung jawab, tanpa mengakibatkan kenaikan (penurunan) profitabilitas

ekonomi jangka panjang unit tersebut.

Maka manajemen laba adalah suatu tindakan yang sengaja dilakukan oleh manajer perusahaan melalui pemilihan metode akuntansi yang dibutuhkan untuk

b. Faktor-faktor yang Mendorong Terjadinya Manajemen Laba

Menurut Watt dan Zimmerman dalam Rahmawati dan Qomariyah (2006) ada

tiga hipotesis yang mendorong terjadinya manajemen laba, yaitu:

1) Bonus Plan Hypothesis

Perusahaan yang memberikan bonus kepada manajernya berdasarkan laba yang diperoleh akan mendorong manajer memilih metode akuntansi yang

dapat meningkatkan laba agar manajer tersebut memperoleh bonus yang tinggi.

2) Debt Covenant Hypothesis

Manajer yang ingin menjaga nama baik terhadap pihak luar dengan tidak melanggar perjajnjian kredit, akan menggunakan metode akuntansi yang

dapat meningkatkan laba. 3) Polytical Cost Hypothesis

Manajemen laba dapat juga dilakukan karena alasan pajak, laba yang tinggi

akan meningkatkan pajak penghasilan perusahaan. Oleh karen itu perusahaan besar cenderung menggunakan metode akuntansi yang menurunkan laba.

Dapat disimpulkan bahwa faktor-faktor yang mendorong terjadinya manajemen laba semuanya karena keadaan dan tujuan tertentu yang ingin dicapai oleh manajer perusahaan. Manajer perusahaan akan menaikkan laba jika dalam

keadaan ingin memperoleh insentif atau bonus atas kinerjanya, ingin menjaga nama baik perusahaan terhadap pihak kreditur agar tetap diberikan pinjaman,

saat penawaran perdana saham agar harga saham perusahaan tersebut naik. Dan manajer perusahaan akan menurunkan laba misalnya untuk tujuan menurunkan

pajak.

c. Teknik Manajemen Laba

Teknik manajemen laba menurut Setiawati dan Na’im dalam Rahwawati dan Qomariyah (2006) ada tiga yaitu:

1) Memanfaatkan peluang untuk membuat estimasi akuntansi, yaitu manajemen

mempengaruhi laba melalui estimasi piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap dan amortisasi aktiva tidak berwujud, estimasi

biaya garansi,dan lain-lain. Teknik ini misalnya dilakukan dengan merekayasa beban perusahaan seperti beban piutang tak tertagih, beban garansi dan beban amortisasi. Apabila manajer ingin menaikkan laba pada

tahun tertentu, maka beban-beban tersebut akan dikurangi jumlahnya pada tahun tersebut yang berakibat beban terlalu rendah dan akhirnya akan

meningkatkan laba. Apabila manajer ingin menurunkan laba pada tahun tertentu, maka beban-beban tersebut akan ditingkatkan jumlahnya pada tahun tersebut yang berakibat beban terlalu tinggi dan akhirnya akan menurunkan

laba.

2) Mengubah metode akuntansi, misalnya mengubah metode penyusutan aktiva

tetap. Teknik ini dilakukan dengan mengubah metode penyusutan aktiva, misalnya dari metode garis lurus menjadi metode saldo menurun atau menjadi metode jumlah angka tahun atau sebaliknya. Hal ini juga berkaitan

yang diinginkan oleh manajer sesuai dengan kehendaknya apakah ingin menaikkan atau menurunkan laba.

3) Menggeser periode beban dan pendapatan, antara lain menunda/mempercepat pengeluaran untuk penelitian dan pengembangan sampai periode akuntansi berikutnya, menunda/mempercepat beban promosi sampai periode akuntansi

berikutnya, menunda/mempercepat pengiriman produk ke pelanggan, dan lain-lain. Teknik ini mengakibatkan beban atau pendapatan pada tahun

tertentu dicatat tidak sesuai dengan beban atau pendapatan yang sebenarnya terjadi di tahun tersebut. Misalnya untuk menaikkan laba tahun tertentu maka manajer menaikkan pula jumlah pendapatan pada tahun tersebut dengan cara

mengakui pendapatan pada tahun tersebut yang seharusnya diterima tahun berikutny. Dapat pula menaikkan laba dengan cara mengurangi beban yaitu

menunda beban promosi atau beban lainnya, sehingga beban tersebut yang seharusnya terjadi pada tahun ini tetapi baru akan dicatat pada tahun berikutnya.

4. Good Corporate Governance

a. Definisi Good Corporate Governance Menurut FCGI (2002) :

Sedangkan menurut Herawaty (2008) corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat

memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham. Komite Nasional Kebijakan Corporate Governance (2002) menjelaskan bahwa corporate governance merupakan acuan bagi perusahaan dalam rangka:

1) Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan atas, tranparansi, akuntablitas, reosponsibilitas,

independensi, serta kewajaran dan kesetaraan.

2) Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu dewan komisaris, direksi, dan Rapat Umum Pemegang

Saham.

3) Mendorong pemegang saham, dewan komisaris, dan anggota direksi agar

membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4) Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan

terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5) Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

6) Meningkatkan daya saing perusahaan secara nasional, sehingga

b. Manfaat good corporate governance

Menurut Maksum (2005), beberapa manfaat yang diperoleh dengan

penerapan good corporate governance adalah sebagai berikut:

1) Bagi perusahaan yang menerapkan good corporate governance, maka proses pengambilan keputusan akan berlangsung secara lebih baik sehingga

menghasilkan keputusan yang optimal, dapat meningkatkan efisiensi serta terciptanya budaya kerja yang lebih sehat. Ketiga hal ini akan berpengaruh

positif terhadap kinerja perusahaan, sehinga kinerja perusahaan akan mengalami peningkatan.

2) Perusahaan yang menerapkan good corporate governance dapat menghindari

atau sekurang-kurangnya dapat meminimalkan tindakan penyalahgunaan wewenang oleh pihak direksi dalam pengelolaan perusahaan. Hal ini akan

menekan kemungkinan kerugian bagi perusahaan dan pihak lain yang berkepentingan sebagai kaibat tindakan tersebut.

3) Nilai perusahaan di mata investor akan meningkat sebagai akibat dari

meningkatnya kepercayaan mereka kepada pengelolaan perusahaan tempat mereka berinvestasi. Peningkatan kepercayaan investor kepada perusahaan

dapat memudahkan pula akses dana tambahan kepada perusahaan terutama untuk tujuan ekspansi.

4) Bagai para pemegang saham, dengan peningkatan kinerja perusahaan, maka

pajak yang akan dibayarkan oleh perusahaan yang berarti akan terjadi peningkatan penerimaan negara dari sektor pajak.

5) Karena dalam praktik good corporate governance karyawan ditempatkan sebagai salah satu stakeholder yang seharusnya dikelola dengan baik oleh perusahaan, maka motivasi dan kepuasan kerja karyawan akan meningkat.

Hal ini akan meningkatkan pula produktivitas dan sense of belonging ( rasa memiliki) karyawan terhadap perusahaan.

6) Dengan baiknya pelaksanaan corporate governance, maka tingkat kepercayaan para stakeholders kepada perusahaan akan meningkat sehingga citra positif perusahaan akan naik. Hal ini dapat pula menekan biaya yang

timbul akibat tuntutan para stakeholders kepada perusahaan.

7) Penerapan good corporate governance yang konsisten juga akan

meningkatkan kualitas laporan keuangan perusahaan. Manajemen akan cenderung untuk tidak melakukan rekayasa laporan keuangan, karena adanya kewajiban untuk mematuhi berbagai aturan dan prinsip akuntansi yang

berlaku dan penyajian informasi secara transparan.

c. Mekanisme Good Corporate Governance

Menurut Martina (2009) mekanisme good corporate governance meliputi dewan komisaris independen, komite audit dan kepemilikan institusional.

Barnhart dan Rosenstein dalam Siallagan dan Machfoedz (2006) menyatakan beberapa mekanisme good corporate governance yaitu mekanisme internal seperti

kontrol perusahaan. Penelitian ini mengambil mekanisme good corporate governance yang meliputi kepemilikan institusional, dewan komisaris, komisaris

independen, dan komite audit.

1) Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan

investasi dan kepemilikan institusi lain (Tarjo,2008).Kepemilikan institusional oleh beberapa peneliti dipercaya dapat mempengaruhi kinerja perusahaan dalam memaksimalkan nilai perusahaan. Investor institusional sebagai pemilik mayoritas

dianggap memiliki pendanaan yang sangat kuat sehingga aman bagi pemegang saham maupun calon investor jika membeli saham perusahaan tersebut, dengan

demikian investor institusional akan meningkatkan kepercayaan publik terhadap perusahaan berupa meningkatnya volume dan harga saham yang diperdagangkan sehingga dapat meningkatkan nilai perusahaan (Praditia, 2010). Menurut Lee et al

dalam Rachmawati dan Triatmoko (2007) ada dua pendapat mengenai investor institusional. Pendapat pertama didasarkan pada pandangan bahwa investor

institusional adalah pemilik sementara (transfer of owner) sehingga hanya berfokus pada laba sekarang. Perubahan pada laba sekarang dapat mempengaruhi keputusan investor institusional. Jika perubahan ini dirasakan tidak

menguntungkan investor, maka investor dapat melikuidasi sahamnya. Pendapat kedua memandang investor institusional sebagai investor yang berpengalaman

mendatang yang relatif lebih besar daripada laba sekarang. Investor institusional akan memonitor secara efektif dan tidak akan mudah diperdaya oleh segala

tidakan manajer yang melakukan rekayasa laba.

2) Dewan Komisaris

Dewan komisaris memegang peranan yang penting dalam perusahaan. Dewan komisaris merupakan suatu mekanisme mengawasi dan mekanisme untuk

memberikan petunjuk dan arahan pada pengelola perusahaan (FCGI, 2002). Namun dalam praktiknya, dewan komisaris hanya bersifat pasif bahkan tidak menjalankan tugas pengawasannya sama sekali. FCGI (2002) menyatakan bahwa

fakta di Indonesia menunjukkan banyak dewan komisaris yang memang tidak memiliki kemampuan dan tidak menunjukkan independensinya (sehingga dalam

banyak kasus, dewan komisaris juga gagal untuk mewakili kepentingan stakeholders lainnya selain daripada kepentingan pemegang saham mayoritas).

Kepemilikan saham yang berpusat pada satu kelompok atau satu keluarga, dapat

menjadi salah satu penyebab lemahnya posisi dewan komisaris, karena pengangkatan anggota dewan komisaris diberikan sebagai rasa penghargaan

3) Komisaris Independen

Komisaris independen adalah komisaris yang bukan merupakan anggota

manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan (FCGI,2002).

Keberadaan komisaris independen juga telah diatur oleh Bursa Efek Jakarta tangal 1 Juli 2000. Dikemukakan bahwa perusahaan yang listed di BEJ harus

mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas. Dalam peraturan ini, persyaratan jumlah minimal komisaris independen adalah 30% dari seluruh

anggota dewan komisaris. Beberapa kriteria lainnya mengenai komisaris independen adalah sebagai berikut:

a) Komisaris independen tidak memiliki hubungan afiliasi dengan pemegang saham mayoritas atau pemegang saham pengendali perusahaan tercatat yang bersangkutan.

b) Komisaris independen tidak memiliki hubungan dengan direktur dan/atau komisaris lainnya perusahaan tercatat yang bersangkutan.

c) Komisaris independen tidak memiliki kedudukan rangkap pada perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yang bersangkutan.

d) Komisaris independen harus mengerti peraturan perundang-undangan di

e) Komisaris independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali dalam Rapat Umum

Pemegang Saham (RUPS). (FCGI,2002).

4) Komite Audit

Surya dan Yustiavandana (2006) mengemukakan, komite audit adalah organ

tambahan yang diperlukan dalam pelaksanaan good corporate governance. Komite audit ini dibentuk oleh dewan komisaris untuk melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam

melaksanakan pengelolaan perusahaan serta melaksanakan tugas penting berkaitan dengan sistem pelaporan keuangan. Tanggung jawab komite audit

dalam bidang good corporate governance adalah untuk memastikan bahwa perusahaan telah dijalankan sesuai undang-undang dan peraturan yang berlaku, melaksanakan usahanya dengan beretika, melaksanakan pengawasannya secara

efektif, terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan. Tugas komite audit dalam bidang ini adalah sebagai

berikut:

a) Menilai kebijakan perusahaan yang berhubungan dengan kepatuhan terhadap undang-undang dan peraturan, etika, benturan kepentingan dan penyelidikan

terhadap perbuatan yang merugikan perusahaan.

b) Memonitor proses peradilan yang sedang terjadi ataupun yang ditunda serta

c) Memeriksa kasus-kasus penting yang berhubungan dengan benturan kepentingan, perbuatan yang merugikan perusahaan dan kecurangan.

d) Keharusan auditor internal untuk melaporkan hasil pemeriksaan good corporate governance dan temuan-temuan penting lainnya.

Selain di bidang corporate governance, komite audit juga memiliki tugas di bidang pelaporan keuangan, yaitu:

a) Merekomendasikan auditor eksternal.

b) Menilai kebijakan akuntansi dan keputusan yang menyangkut kebijakan-kebijakan tersebut.

c) Meneliti laporan keuangan, yang meliputi laporan paruh tahunan, laporan tahunan, dan opini auditor serta mangement letters.

(FCGI,2002).

Maka mekanisme good corporate governance pada dasarnya adalah suatu cara baik itu melaui kepemilikan saham oleh publik atau melalui

komponen-komponen dalam perusahaan itu sendiri yang diharapkan dapat mengurangi manajemen laba yang dilakukan oleh pihak manajer perusahaan.

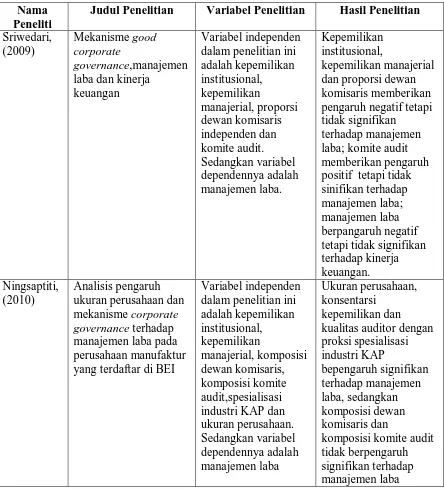

B. Tinjauan Penelitian Terdahulu

Beberapa penelitian mengenai pengaruh mekanisme good corporate

governance terhadap manajemen laba telah dilakukan oleh beberapa peneliti.

Mekanisme-mekanisme good corporate governance yang digunakan

diperoleh dari penelitian-penelitian terdahulu pun berbeda. Sriwedari (2009) meneliti pengaruh mekanisme good corporate governance yang diproksikan

dengan kepemilikan institusional, kepemilikan manajerial, proporsi dewan komisaris independen dan komite audit terhadap manajemen laba. Hasilnya menunjukkan bahwa kepemilikan institusional, kepemilikan manajerial dan

proporsi dewan komisaris independen memberikan pengaruh negatif tetapi tidak signifikan terhadap manajemen laba; sedangkan komite audit memberikan

pengaruh positif tetapi tidak signifikan terhadap manajemen laba. Ningsaptiti (2010) meneliti pengaruh mekanisme good corporate governance yang diproksikan dengan kepemilikan institusional, kepemilikan manajerial, komposisi

dewan komisaris, komposisi komite audit spesialisasi industri KAP terhadap manajemen laba. hasilnya menunjukkan bahwa konsentrasi kepemilikan dan

kualitas auditor dengan spesialisasi industri KAP berpengaruh signifikan terhadap manajemen laba; sedangkan komposisi komite audit tidak berpengaruh terhadap manajemen laba. Suryani (2010) meneliti pengaruh mekanisme good corporate

governance yang diproksikan dengan kepemilikan institusional, kepemilikan

manajerial, ukuran dewan komisaris, komposisi dewan komisaris, dan jumlah

rapat komite audit terhadap manajemen laba. Hasilnya menunjukkan bahwa konsentrasi kepemilikan berpengaruh negatif signifikan terhadap manajemen laba; sedangkan komposisi komite audit, komposisi dewan komisaris dan ukuran dewan

komisaris tidak berpengaruh terhadap manajemen laba. Praditia (2010) meneliti pengaruh mekanisme good corporate governance yang diproksikan dengan

kualitas auditor terhadap manajemen laba. Hasilnya menunjukkan bahwa konsentrasi kepemilikan, komisaris independen dan kualitas auditor tidak

berpengaruh terhadap manajemen laba. Ikhtisar hasil penelitian terdahulu tercantum pada tabel 2.1.

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian Sriwedari, positif tetapi tidak sinifikan terhadap yang terdaftar di BEI

Suryani, rapat komite audit dan ukuran perusahaan. yang terdaftar di BEI

Variabel independen

Sumber: Data diolah oleh penulis, 2011

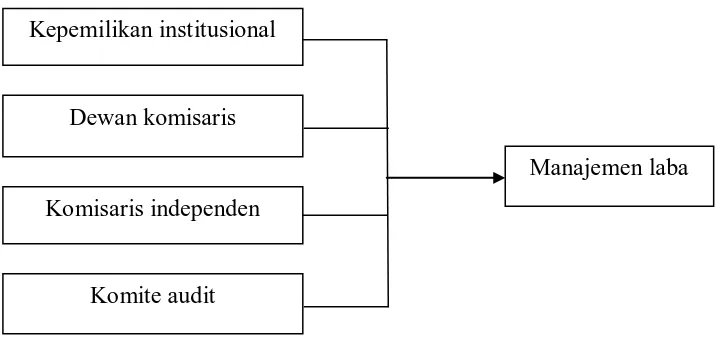

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Kerangka berpikir merupakan penjelasan sementara gejala-gejala yang

corporate governance yang meliputi kepemilikan institusional, dewan komisaris,

komisaris independen, dan komite audit. Sedangkan variabel terikat dalam

penelitian ini adalah manajemen laba. Hubungan antara mekanisme good corporate governance terhadap manajemen laba tersebut digambarkan dalam

kerangka konseptual sebagai berikut ini:

Gambar 2.1 Kerangka Konseptual

Kepemilikan saham oleh investor institusional berperan untuk memonitoring kinerja manajemen perusahaan dengan lebih efektif dan mempengaruhi manajer dalam pengambilan keputusan agar pihak manajemen tidak bertindak sesuai

keinginannya sendiri. Investor institusional sebagai investor yang berpengalaman (sophisticated) lebih berfokus pada laba masa mendatang yang relatif lebih besar

daripada laba sekarang. Investor institusional akan memonitor secara efektif dan Kepemilikan institusional

Dewan komisaris

Komisaris independen

Komite audit

tidak akan mudah diperdaya oleh segala tindakan manajer yang melakukan rekayasa laba. Dengan demikian kepemilikan institusional berpengaruh negatif

signifikan terhadap manajemen laba, dalam arti semakin besar pemilikan institusional semakin kecil praktik manajemen laba yang dilakukan manajer perusahaan.

Dewan komisaris memegang peranan yang sangat penting yaitu untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam

mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Namun dalam praktiknya dewan komisaris yang semakin banyak jumlahnya akan menimbulkan kerugian bagi perusahaan karena pada kenyataannya dewan

komisaris tidak melaksanakan tugasnya dengan baik bahkan cenderung dianggap tidak bermanfaat serta tidak memiliki independensi. Pengangkatan dewan

komisaris yang kebanyakan berdasarkan hubungan keluarga, kenalan dekat atau hanya sebagai penghormatan menghasilkan dewan komisaris yang terpilih dalam suatu perusahaan tidak memiliki kemampuan yang seharusnya. Dewan komisaris

yang tidak memiliki kemampuan itu justru akan memberikan peluang yang semakin besar untuk terjadinya manajemen laba.

Jumlah komisaris yang independen dalam suatu perusahaan akan bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada

dengan demikian akan mengurangi kecurangan pelaporan keuangan. Komisaris independen juga diharapkan dapat meningkatkan kualitas laba dengan membatasi

tindakan manajer untuk merekayasa laba, dengan demikian semakin banyak jumlah komisaris independen dalam perusahaan semakin kecil pula kesempatan melakukan manajemen laba.

Komite audit dalam suatu perusahaan bertugas untuk melakukan pengujian dan penilaian kewajaran laporan keuangan yang dibuat perusahaan. Dengan

demikian dengan adanya komite audit yang independen akan meningkatkan kualitas laporan keuangan. Begitu juga praktik manajemen laba dapat diminimalisasi.

2. Hipotesis Penelitian

Berdasarkan uraian dari kerangka konseptual sebelumnya, maka hipotesis yang diajukan adalah : mekanisme good corporate governance yang meliputi

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Desain kausal berguna untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya ( Umar, 2006). Dalam penelitian ini akan dilihat pengaruh mekanisme good corporate governance

terhadap manajemen laba.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2007). Populasi yang digunakan dalam penelitian ini adalah perusahaan property and real estate yang

terdaftar di BEI pada tahun 2007-2009 , yaitu berjumlah 42 perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2007). Penelitian ini menggunakan sampel yang

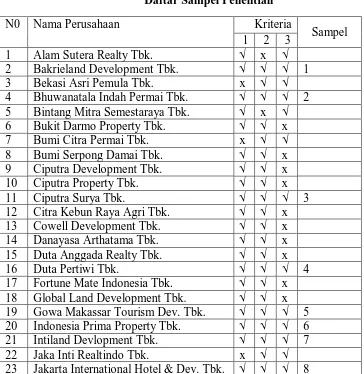

ditentukan dengan teknik purposive sampling, yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2004). Kriteria yang digunakan dalam penentuan sampel, yaitu:

2. Menerbitkan laporan keuangan tahunan untuk periode 31 Desember dari tahun 2007-2009.

3. Memiliki data mengenai kepemilikan institusional,dewan komiaris, komisaris independen,dan komite audit.

Berdasarkan kriteria tersebut, maka perusahaan yang menjadi sampel dalam penelitian ini berjumlah 14 perusahaan dengan tiga tahun penelitian yang

berarti 42 unit analisis, yang disajikan dalam tabel 3.1 beriku ini:

24 Jaya Real Property Tbk. √ √ x Sumber: Data diolah oleh penulis, 2011

C. Jenis Data

Berdasarkan cara memperolehnya, penelitian ini menggunakan data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer maupun pihak lain ( Umar,

2001). Berdasarkan waktu pengumpulanya, data yang digunakan dalam penelitian ini adalah data pooling yaitu gabungan dari data cross section dan times series.

D. Metode Pengumpulan Data

Peneliti mengumpulkan data dengan melakukan teknik dokumentasi yaitu

diperoleh dengan mengunduh laporan keuangan dan informasi lainnya dari internet untuk jenis perusahaan property and real estate melalui situs

E. Definisi Operasional dan Pengukuran Variabel

Variabel adalah apa pun yang dapat membedakan atau membawa variasi pada nilai (Sekaran, 2006). Variabel-variabel yang digunakan dalam penelitian ini

adalah variabel independen (bebas) dan variabel dependen (terikat). Pengoperasionalan variabel-variabel dalam penelitian ini dapat dilihat sebagai berikut:

1. Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006).

Penelitian ini menggunakan empat variabel independen, yaitu kepemilikan institusional, dewan komisaris, komisaris independen, dan komite audit.

a. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh institusi seperti perusahaan asuransi, bank, perusahaan investasi dan institusi

lain. Indikator yang digunakan untuk mengukur kepemilikan institusional adalah persentase jumlah saham yang dimiliki oleh pihak institusi terhadap seluruh jumlah saham yang beredar, yang berarti variabel ini menggunakan

b. Dewan Komisaris

Dewan komisaris adalah badan yang ditugaskan untuk menjamin pelaksanaan

strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan,serta mewajibkan terlaksananya akuntabilitas. Variabel dewan komisaris diukur dengan total jumlah dewan komisaris yang terdapat pada

perusahaan sampel, yang berarti variabel ini menggunakan skala nominal. c. Komisaris Independen

Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham

mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan. Komisaris independen diukur dengan persentase jumlah komisaris

independen terhadap jumlah seluruh anggota dewan komisaris yang ada diperusahaan sampel, yang berarti variabel ini menggunakan skala rasio. d. Komite Audit

Komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite audit diukur

dengan jumlah rapat komite audit pada perusahaan sampel, yang berarti variabel ini menggunakan skala nominal.

Variabel Dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2006). Variabel dependen dalam

yang sengaja dilakukan oleh manajer perusahaan melalui pemilihan metode akuntansi yang dibutuhkan untuk memenuhi keinginannya dalam merekayasa laba

demi tujuan dan kepentingan pribadinya. Dalam penelitian ini, manajemen laba menggunakan skala nominal dan diukur dengan model total akrual yang dihitung dengan rumus sebagai berikut:

Ket:

TAt =Total akrual pada tahun t

∆CAt = Perubahan dalam aktiva tahun berjalan di tahun t ∆Casht = Perubahan dalam kas dan setara kas di tahun t

∆CLt = Perubahan dalam hutang tahun berjalan di tahun t

∆DCLt = Perubahan dalam hutang termasuk hutang tahun berjalan di tahun t

DEPt = Beban penyusutan dan amortisasi dalam tahun t

F. Metode Analisis Data 1. Statistik Deskriptif

Statistik deskriptif digunakan untuk menjelaskan variabel-variabel dalam penelitian ini. Statistik deskriptif akan memberikan gambaran umum dari setiap

variabel penelitian. Alat analisis yang digunakan adalah nilai rata-rata (mean), nilai minimum dan maksimum serta deviasi standar. Data yang diteliti akan

2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka data yang diperoleh dalam

penelitian ini akan diuji terlebih dahulu untuk memenuhi asumsi dasar dengan melakukan uji asumsi klasik. Pengujian ini bertujuan untuk mengetahui apakah model estimasi telah memenuhi kriteria ekometrik, dalam arti tidak ada

penyimpangan yang serius dari asumsi-asumsi yang telah dibuat. Uji asumsi klasik meliputi:

a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi antara variabel dependen dengan variabel independen memiliki distribusi normal

atau tidak. Proses uji normalitas data dilakukan dengan menggunakan uji Kolmogorov-Smirnov. Dalam mengambil keputusan dilihat dari uji K-S, jika nilai

probabilita signifikansinya lebih besar dari 0,05 maka data terdistribusi secara normal. Sebaliknya, jika nilai probabilitas signifikansinya lebih kecil dari 0,05 maka data tersebut tidak terdistribusi secara normal.

b. Uji Multikolinieritas

Bertujuan untuk menguji ada tidaknya hubungan antar variabel independen dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara varabel bebasnya (Ghozali, 2005). Untuk menunjukkan adanya

multikolinieritas di dalam model regresi dapat dilihat dari nilai toleransi (tolerance value) dan nilai Varince Inflation Factor (VIF). Kedua ukuran ini

lainnya. Nilai cutoff yang umum digunakan untuk melihat terjadinya heterokedastisitas adalah nilai tolerance kurang dari 0,1 atau nilai VIF lebih dari

10 .

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari satu pengamatan ke pengamatan lain sama, maka

dapat disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas. Dalam penelitian ini, untuk

menguji adanya heterokedastisitas dilakukan dengan mengamati grafik scatterplot antar nilai prediksi variabel terikat dengan residualnya. Heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot

dengan dasar analisis:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar, kemudian menyempit) maka telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik yang menyebar di atas dan di

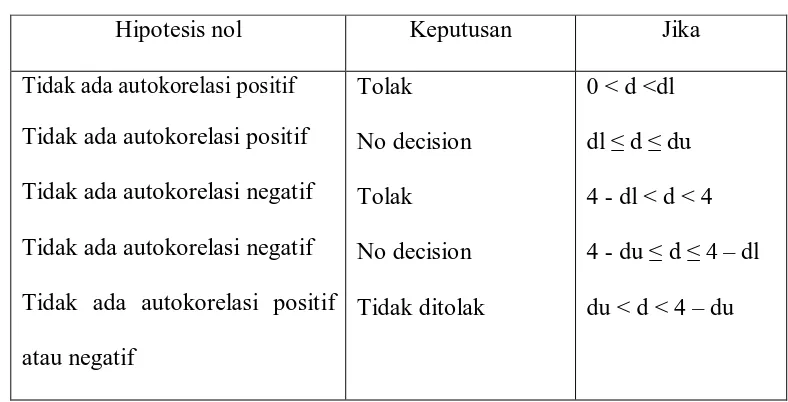

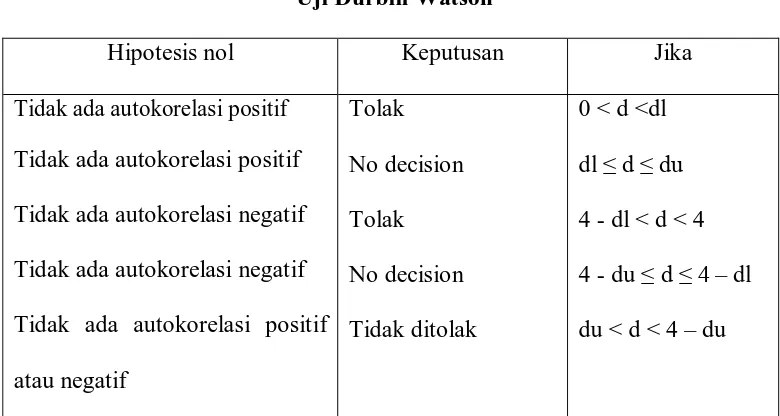

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk memastikan bahwa analisis regresi terbebas

dari kesalahan yang biasanya terjadi akibat dari data yang diambil dari periode bersamaan (time series), dimana residual dari data periode sebelumnya akan cenderung berpengaruh terhadap data dalam periode selanjutnya

(Efferin,Darmadji,dan Tan, 2008). Untuk menguji ada atau tidaknya korelasi dilakukan dengan uji Durbin-Watson (DW test). Uji autokorelasi dengan DW test

hanya digunakan untuk korelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag di antara variabel independen. Penilaian ada tidaknya korelasi disajikan dalam tabel berikut:

Tabel 3.2 Uji Durbin-Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif atau negatif

model regresi linier berganda. Persamaan regresi linier berganda yang digunakan dalam penelitian ini adalah sebagai berikut:

Y1 = α + β1X1+ β2X2+ β3X3+ β4X4+ ε

Keterangan :

Y1 = manajemen laba

α = konstanta

β1,β2,β3,β4 = koefisien regresi dari variabel independen

X1 =kepemilikan institusional

X2 = dewan komisaris

X3 = komisaris independen

X4 = komite audit

ε = error

Dalam penelitian ini pengujian hipotesis yang digunakan adalah sebagai

berikut:

a. Koefisien determinasi

Koefisien determinasi untuk menentukan kemampuan variabel independen dalam menjelaskan variabel dependen. Nilai koefisien determinasi adalah antara

nol (0) dan satu (1). Nilai ) yang kecil berarti kemampuan variabel independen

(1) berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005).

b. Uji F (uji secara simultan)

Uji F digunakan untuk menguji apakah model regresi yang digunakan sudah

tepat. Selain untuk mengetahui ketepatan suatu model regresi, uji F juga digunakan untuk mengetahui pengaruh variabel independen secara simultan

terhadap variabel dependen. Ketentuan yang digunakan dalam uji F adalah sebagai berikut:

1) Jika F hitung lebih besar dari F tabel atau probabilitas lebih kecil dari tingkat

signifikansi (Sig. < 0,05) maka model penelitian dapat digunakan atau model tersebut sudah tepat.

2) Jika F hitung lebih kecil dari F tabel atau probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05) maka model penelitian tidak dapat digunakan atau model tersebut tidak tepat.

c. Uji t (uji secara parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen ( Ghozali, 2005). Uji t dapat dilakukan dengan melihat nilai probabilitas

BAB IV

ANALISIS DAN PEMBAHASAN

A. Data Penelitian

Penelitian ini menggunakan perusahaan property and real estate yang

terdaftar di BEI dari tahun 2007-2009 sebagai objek penelitian. Setelah dilakukan penyeleksian berdasarkan kriteria yang telah ditetapkan, maka didapat 14 perusahaan sebagai sampel penelitian dalam tiga tahun penelitian yang berarti 42

unit analisis. Metode yang digunakan untuk menganalisis data dalam penelitian ini adalah statistik deskriptif, pengujian asumsi klasik dan regresi berganda.

Pengolahan dimulai dari menginput dan mengolah data ke microsoft excel kemudian melakukan pengujian dengan menggunakan software SPSS versi 18. Kemudian didapat output-output yang dihasilkan berdasarkan metode analisis

yang telah ditentukan.

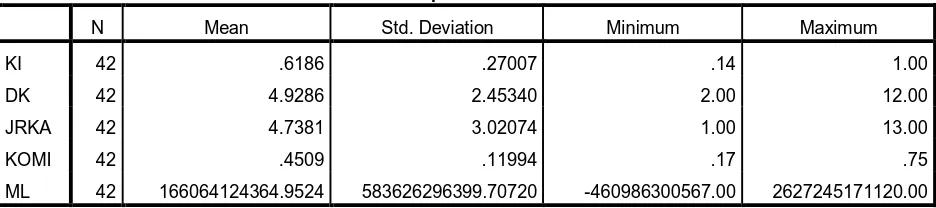

B. Analisis Hasil Penelitian 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran umum mengenai nilai rata-rata

(mean), minimum, maksimum, dan standar deviasi yang dihasilkan dari variabel penelitian. Hasil analisis statistik deskriptif mengenai data penelitian disajikan

Tabel 4.1

Analisis Statistik Deskriptif

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

KI 42 .6186 .27007 .14 1.00

DK 42 4.9286 2.45340 2.00 12.00

JRKA 42 4.7381 3.02074 1.00 13.00

KOMI 42 .4509 .11994 .17 .75

ML 42 166064124364.9524 583626296399.70720 -460986300567.00 2627245171120.00

Sumber: hasil pengolahan SPSS

Berdasarkan hasil analisis statistik deskriptif tersebut, dapat dijelaskan beberapa hal berikut, yaitu:

a. Jumlah seluruh sampel dalam penelitian ini adalah 14 perusahaan dikalikan

tiga tahun penelitian yang berarti 42 unit analisis. Penelitian ini menggunakan 2 variabel independen dengan skala rasio yaitu kepemilikan institusional dan

komisaris independen, dan 2 variabel independen dengan skala nominal yaitu dewan komisaris dan jumlah rapat komite audit.

b. Persentase kepemilikan institusional yang dimiliki perusahaan sampel adalah

paling kecil 14 %, paling besar 100 %, rata-rata 61,86 % dan standar deviasinya adalah 27,007 %.

d. Persentase komisaris independen yang dimiliki oleh perusahaan sampel adalah paling kecil 17 %, paling besar 75 %, rata-rata 45,09 % dan standar

deviasinya adalah 11,99 %.

e. Jumlah rapat komite audit yang dimiliki oleh perusahaan sampel adalah paling sedikit 1, paling banyak 13 , rata-rata 4,73, dan standar deviasinya

adalah 3,02.

2. Pengujian Asumsi Klasik a. Uji Normalitas

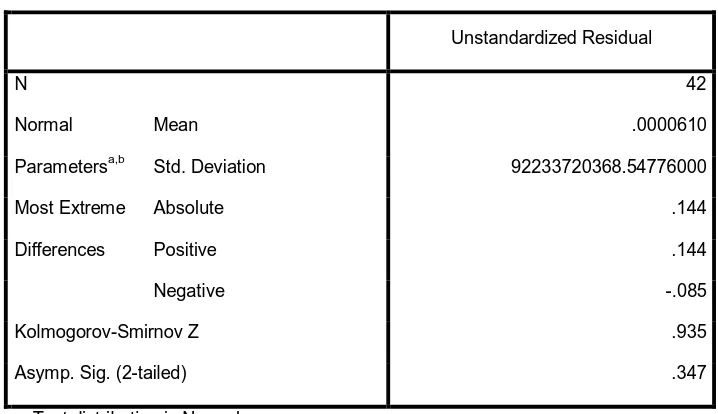

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi

antara variabel dependen dengan variabel independen memiliki distribusi normal atau tidak. Cara yang dilakukan untuk melihat normalitas adalah dengan melihat

hasil uji K-S, histogram dan grafik P-P plot. Cara pengambilan keputusan dalam uji K-S adalah apabila nilai Asymp.Sig (2-tailed) lebih besar dari 0,05 maka data terdistribusi secara normal, apabila nilai Asymp.Sig (2-tailed) lebih kecil dari 0,05

Tabel 4.2

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42

Normal

Parametersa,b

Mean .0000610

Std. Deviation 92233720368.54776000

Most Extreme

Differences

Absolute .144

Positive .144

Negative -.085

Kolmogorov-Smirnov Z .935

Asymp. Sig. (2-tailed) .347

a. Test distribution is Normal.

b. Calculated from data.

Sumber: hasil pengolahan SPSS

Dari tabel 4.2 dapat dilihat hasil uji Kolmogorov-Smirnov yang

menunjukkan nilai Asymp.Sig. (2-tailed) lebih besar dari 0,05. Hal ini berarti data terdistribusi secara normal. Untuk lebih jelas berikut ini ditampilkan

Dari grafik histogram dapat dilihat bahwa data terdistribusi secara normal, yaitu grafik histogram tidak menceng ke kanan dan tidak menceng ke kiri. Grafik

normal probability plot menunjukkan bahwa data juga terdistribusi secara normal, hal ini dapat diketahui dengan melihat grafik normal probability plot menunjukkan titk-titk menyebar mendekati garis diagonalnya.

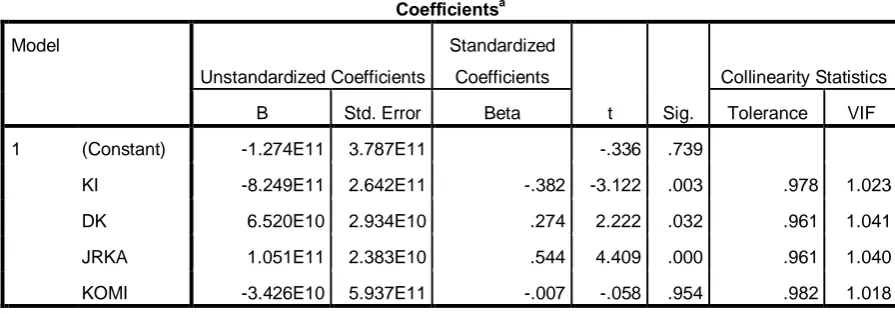

b. Uji Multikolinieritas

Tujuan uji multikolinieritas adalah untuk menguji ada tidaknya hubungan antar variabel independen dalam model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi di antara varabel bebasnya (Ghozali, 2005). Hasil

uji multikolinieritas disajikan sebagai berikut:

Tabel 4.3

a. Dependent Variable: ML

Sumber: hasil pengolahan SPSS

Multikolinieritas terjadi apabila nilai tolerance < 0,1 dan nilai VIF > dari 10.

tolerance 0,978 yang berarti lebih besar dari 0,1 dan nilai VIF 1,023 yang berarti lebih kecil dari 10. Variabel dewan komisaris memiliki nilai tolerance 0,961 yang

berarti lebih besar 0,1 dan nilai VIF 1,041 yang berarti lebih kecil dari 10. Variabel komisaris independen memiliki nilai tolerance 0,961 yang berarti lebih besar dari 0,1 dan nilai VIF 1,040 yang berarti lebih kecil dari 10. Variabel jumlah

rapat komite audit memiliki nilai tolerance 0.982 yang berarti lebih besar dari 0,1 dan nilai VIF 1,018 yang berarti lebih kecil dari 10. Maka dapat disimpulkan

bahwa tidak terjadi multikolinieritas antar variabel independen.

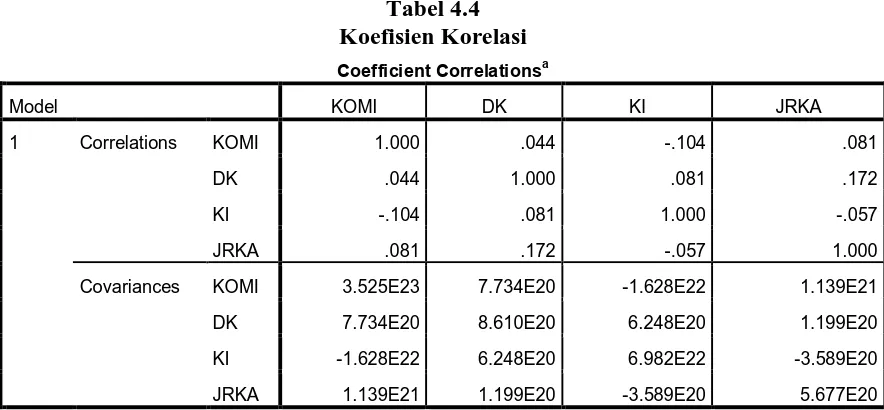

Tabel 4.4

Covariances KOMI 3.525E23 7.734E20 -1.628E22 1.139E21

DK 7.734E20 8.610E20 6.248E20 1.199E20

KI -1.628E22 6.248E20 6.982E22 -3.589E20

JRKA 1.139E21 1.199E20 -3.589E20 5.677E20

a. Dependent Variable: ML

Multikolinieritas dapat dideteksi dengan melihat koefisien korelasi antar variabel indepnden. Jika koefisien korelasi yang terjadi antar variabel independen kurang dari 0,95 maka tidak terjadi multikolinieritas, sedangkan jika koefisien

korelasi antar variabel independen lebih dari 0,95 maka telah terjadi multikolinieritas. Dari tabel 4.4 dapat diketahui bahwa korelasi antar variabel

%. Korelasi antar variabel komisaris independen dengan kepemilikan institusional atau sebaliknya adalah 10,4 %. Korelasi antar variabel komisaris independen

dengan jumlah rapat komite audit atau sebaliknya adalah sebesar 8,1 %. Maka dapat disimpulkan tidak terjadi multikolinieritas antar variabel independen karena tidak ada nilai korelasi antar variabel independen yang lebih besar dar 0,95.

c. Uji Heterokedastisitas

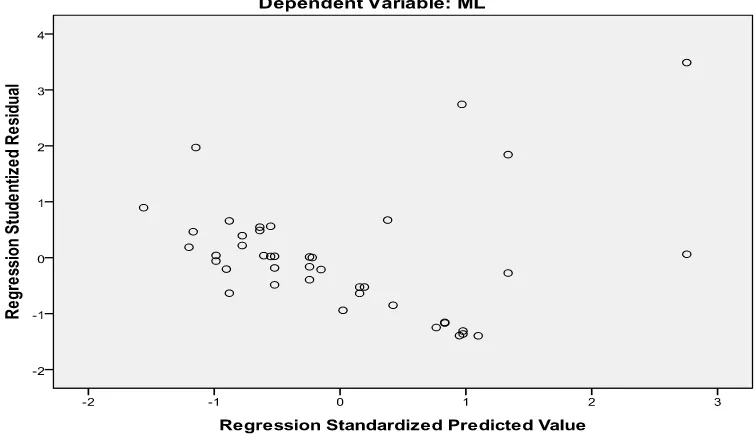

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari satu pengamatan ke pengamatan lain sama, maka

dapat disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas. Untuk menguji adanya heterokedastisitas dapat dilakukan dengan mengamati grafik scatterplot yang

Sumber: hasil pengoalhan SPSS

Dasar pengambilan keputusan terjadi atau tidaknya heterokedastisitas adalah sebagai berikut:

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar, kemudian menyempit) maka telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik yang menyebar di atas dan dibawah angka 0 pada sumbu y, maka tidak terjadi heterokedastisitas atau

terjadi homokedastisitas.

Grafik scatterplot menunjukkan titik-titik yang menyebar di atas dan di

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk memastikan bahwa analisis regresi terbebas

dari kesalahan yang biasanya terjadi akibat dari data yang diambil dari periode bersamaan (time series), dimana residual dari data periode sebelumnya akan cenderung berpengaruh terhadap data dalam periode selanjutnya

(Efferin,Darmadji,dan Tan, 2008). Untuk mendeteksi ada atau tidaknya autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (DW-Test).

Dasar pengambilan keputusan dalam uji Durbin-Watson adalah sebagai berikut:

Tabel 4.5 Uji Durbin Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif Tidak ada autokorelasi positif

Tabel 4.6

Hasil Uji Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .678a .459 .401 451831112246.72440 2.150

a. Predictors: (Constant), KOMI, DK, KI, JRKA

b. Dependent Variable: ML

Sumber: hasil pengolahan SPSS

Dari tabel 4.5 dapat dilihat nilai DW sebesar 2,150 pada tingkat signifikansi 0,05, jumlah sampel (N) 42 dan jumlah variabel independen 4. Berdasarkan tabel

Durbin-Watson nilai du (batas atas) adalah 1,720 dan nilai dl (batas bawah) adalah 1,336 . Nilai DW lebih besar daripada nilai du dan kurang dari 4-du, maka

dapat disimpulkan tidak terjadi autokorelasi.

3. Analisis Regresi

Analisis regresi dilakukan untuk mengetahui seberapa besar hubungan antara variabel independen dengan variabel dependen. Dalam penelitian ini digunakan model regresi linier berganda. Berdasarkan hasil pengolahan data

a. Persamaan Regresi

Pengolahan data dengan menggunakan regresi linier dalam mencari hubungan

antara variabel independen yaitu kepemilikan institusional, dewan komisaris, komisaris independen, dan jumlah rapat komite audit terhadap variabel dependen yaitu manajemen laba disajikan sebagai berikut:

Tabel 4.7 Hasil Analisis Regresi

coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -127360293455.854 378701935757.994 -.336 .739

KI -824857995652.524 264225836949.516 -.382 -3.122 .003

DK 65195227225.088 29342750783.061 .274 2.222 .032

JRKA 105062649003.010 23826622151.095 .544 4.409 .000

KOMI -34258767201.695 593684468192.791 -.007 -.058 .954

a. Dependent Variable: ML

Sumber: hasil pengolahan SPSS

Maka persamaaan regresi yang dihasilkan adalah:

Keterangan:

1) Konstanta sebesar -127360293455,854 menunjukkan bahwa apabila tidak ada

variabel indepnden (X1=0, X2=0, X3=0, X4=0) maka manajemen laba adalah sebesar -127360293455,854.

2) β1 sebesar -824857995652,524 menunjukkan bahwa setiap kenaikan

kepemilikan institusional sebesar 1 % akan diikuti oleh penurunan manajemen laba sebesar 824857995652,524 dengan asumsi variabel lain

tetap.

3) β2 sebesar 65195227225,088 menunjukkan bahwa setiap kenaikan dewan

komisaris sebesar 1 % akan diikuti oleh kenaikan manajemen laba sebesar

65195227225,088 dengan asumsi variabel lain tetap.

4) β3 sebesar -34258767201,695 menunjukkan bahwa setiap kenaikan komisaris

independen sebesar 1 % akan diikuti oleh penurunan manajemen laba sebesar 34258767201,695 dengan asumsi variabel lain tetap.

5) β4 sebesar 105062649003,010 menunjukkan bahwa setiap kenaikan jumlah

rapat komite audit sebesar 1 % akan diikuti oleh kenaikan manajemen laba sebesar 105062649003,010 dengan asumsi variabel lain tetap.

b. Koefisien Determinasi (R2)

Koefisien determinasi bertujuan untuk menentukan kemampuan variabel

independen dalam menjelaskan variabel dependen. Nilai koefisien determinasi

adalah antara nol (0) dan satu (1). Nilai ) yang kecil berarti kemampuan

yang mendekati satu (1) berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

(Ghozali, 2005). Uji koefisien determinasi disajikan dalam tabel berikut:

Tabel 4.8

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .678a .459 .401 451831112246.72440 2.150

a. Predictors: (Constant), KOMI, DK, KI, JRKA

b. Dependent Variable: ML

Sumber: hasil pengolahan SPSS

Pada tabel 4.8 dapat dilihat nilai adjusted R square adalah 0,401 yang berarti kemampuan variabel independen dalam menjelaskan variabel dependen adalah sebesar 40,1 %. Maka dapat disimpulkan bahwa 40,1 % manajemen laba

dipengaruhi oleh kepemilikan institusional, dewan komisaris, komisaris indepnden dan jumlah rapat komite audit. Sedangkan sisanya sebesar 59,9%