BAB II

TINJAUAN PUSTAKA

2.1 Teori Keagenan

Teori keagenan adalah teori yang menggambarkan hubungan antara pihak

agen dan pihak prinsipal dengan membuat kontrak yang menyatakan bahwa

prinsipal akan menggunakan jasa agen untuk menjalankan perusahan dengan

memisahkan kepemilikan dan kontrol perusahaan (Jensen dan Meckling, 1976).

Masalah keagenan akan muncul jika kepemilikan dan pengelolaan perusahaan

dijalankan secara terpisah (Nasution dan Setiawan, 2007). Manajer diberikan

kewenangan untuk mengurus jalannya perusahaan dengan nama pemilik. Dengan

kewenangan yang diberikan, manajer yang memiliki kepentingannya sendiri akan

cenderung mengabaikan kepentingan pemilik. Dan hal ini akan menjadi masalah

karena keinginan, motivasi, dan kepentingan yang tidak sama antara manajemen

dan pemilik.

Prinsipal yang menginginkan pengembalian yang sebesar-besarnya dan

secepat-cepatnya atas investasi yang telah dilakukan. Hal ini tercermin dari

kenaikan deviden dari tiap saham yang dimiliki. Sementara agen menginginkan

pemberian kompensasi yang sebesar-besarnya atas kinerja yang telah diberikan.

Prinsipal menilai kinerja agen berdasarkan kemampuannya memperbesar laba

yang kemudian dibagikan sesuai porsi sahamnya dalam bentuk deviden. Maka

maka agen dianggap berhasil dan layak mendapat insentif yang tinggi

(Elqorni,2009).

Sama halnya dengan agen harus memenuhi tuntutan dari prinsipal untuk

mendapatkan kompensasi yang tinggi. Dengan tingkat pengawasan yang rendah di

dalam perusahaan para agen dapat melakukan kecurangan-kecurangan prinsip

akuntansi.

Menurut Eisenhardt, manusia memiliki asumsi sifat dasar yaitu cenderung

menguntungkan dirinya sendiri, memiliki daya pikir yang tidak terbatas tentang

persepsi masa depan, serta selalu menghindari risiko (Ujiantho dan

Pramuka,2007). Bila ditarik kemungkinan dari asumsi sifat dasar manusia itu

maka manusia akan bertindak secara opportunistic.

Jensen dan Meckling (1976) mengelompokkan menjadi tiga masalah keagenan

(agency cost) yaitu :

1. The mornitoring expenditures by principal yaitu biaya pengawasan yang

dikeluarkan oleh prinsipal.

2. The bonding expenditures by agent yaitu biaya yang dikeluarkan oleh

prinsipal kepada agen untuk pengawasan.

3. The residual loss yaitu kerugian akibat kurangnya kemakmuran prinsipal

karena perbedaan keputusan antara prinsipal dan agen.

Teori keagenan menjelaskan bahwa adanya perbedaan informasi antara agen

dengan prinsipal. Perbedaan informasi atau asimetri informasi ini merupakan

tentang prospek perusahaan di masa yang akan datang sementara pemegang

saham tidak mengetahui informasi internal tersebut.

Asimetri informasi yang terjadi antara agen dengan prinsipal ini akan memicu

agen untuk melakukan dysfunctional behavior. Asimetri informasi antara manajer

dan pemegang saham akan memberikan kesempatan bagi manajer untuk

mendahulukan kepentingannya sendiri.

2.2 Kinerja Keuangan

Kinerja keuangan adalah penentuan pengukuran yang dapat mengukur

keberhasilan suatu perusahaan dalam menghasilkan laba. Ukuran penilaian kinerja

keuangan dalam sebuah perusahaan adalah laporan keuangannya. Informasi yang

dapat digunakan dapat diambil dari laporan keuangan seperti laporan laba rugi,

neraca, dan laporan arus kas.

Kinerja keuangan diukur dengan data fundamental perusahaan, yaitu data

yang berasal dari laporan keuangan (Ujiyantho dan Pramuka, 2007). Sementara

Sucipto (2003) menjelaskan bahwa penilaian kinerja perusahaan dilakukan untuk

mencegah perilaku menyimpang dan merangsang dan menegakkan perilaku yang

seharusnya dilakukan melalui umpan balik hasil kinerja dan waktu serta

penghargaan.

Ada beberapa manfaat dari penilaian kinerja menurut Mulyadi (2003) yaitu :

1. Mengelola operasi organisasi secara efektif dan efisien melalui

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan

seperti promosi, transfer, dan pemberhentian.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

Indikator yang digunakan untuk mengukur kinerja keuangan adalah laporan

keuangan. Laporan keuangan yang mempunyai nilai lebih untuk menjamin kinerja

perusahaan di masa mendatang adalah laporan arus kas. Laporan arus kas

menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan

serta dibebani dengan beban yang bersifat tunai dan benar-benar sudah

dikeluarkan oleh perusahaan. Cash Flow Return On Assets (CFROA) merupakan

salah satu pengukuran kinerja keuangan yang menunjukkan kemampuan aktiva

untuk menghasilkan laba operasi. CFROA adalah hasil dari kegiatan strategi

perusahaan dan pengaruh dari lingkungan. CFROA mengutamakan pengukuran

kinerja perusahaan saat ini tanpa terikat harga saham. CFROA dapat dihitung dari

laba sebelum pajak ditambah dengan depresiasi dibagi dengan total aktiva. Hasil

perhitungan dari CFROA ini merupakan fungsi yang dapat menjadi indikator

mekanisme corporate governance. CFROA akan menunjukkan keadaan kinerja

kesempatan manajemen dalam melakukan praktik manajemen laba (Cornett et

al.,2006).

2.3 Corporate Governance

Pemisahan tugas-tugas dan kewajiban yang dilakukan pihak prinsipal dan

agen dalam teori keagenan akan memicu timbulnya konflik yang akan merugikan

prinsipal. Dalam kondisi ini, diperlukan sebuah mekanisme yang berfungsi untuk

menyejajarkan perbedaan kepentingan antara para agen dan prinsipal. Perspektif

tentang hubungan keagenan merupakan dasar yang digunakan untuk memahami

corporate governance. Konsep corporate governance sendiri adalah konsep yang

memperhatikan dan mengatur segala kepentingan antara pihak prinsipal dan agen

dalam sebuah perusahaan.

Konsep good corporate governance pertama kali dikemukakan oleh Cadbury

Committee pada tahun 1992 dalam laporan yang dikenal dengan Cadbury Report

bahwa :

“Corporate governance is the system by which companies are directed and controlled. Boards of directors are responsible for the governance of their companies. The shareholders role in governance is to appoint the directors and the auditors and to satisfy themselves that an appropriate governance structure in place.”

Menurut Forum For Corporate Governance, corporate governance juga

didefinisikan sebagai seperangkat aturan yang mendefinisikan hubungan antara

pemegang saham, manajer, kreditor, pemerintah, karyawan, dan stakeholder

dimana perusahaan diatur dan dikendalikan, tujuan corporate governance adalah

menciptakan nilai tambah bagi stakeholder (dalam Ujiantho dan Pramuka,2007).

Dalam fungsinya sebagai penyeimbang dalam perusahaan, ada dua hal yang

harus diperhatikan dalam corporate governance. Pertama, pentingnya hak

pemegang saham untuk memperoleh informasi dengan benar, akurat, dan tepat

waktu. Kedua, kewajiban perusahaan untuk melakukan pengungkapan secara

akurat, tepat waktu, dan transparan mengenai semua kinerja perusahaan

(Darmawati, 2003).

Penerapan corporate governance merupakan sebuah konsep yang menekankan

seberapa pentingnya hak prinsipal untuk mengetahui informasi tentang kinerja

keuangan perusahaan secara benar, akurat, dan tepat waktu.

Corporate governance merupakan mekanisme yang dikembangkan untuk

meningkatkan kinerja perusahaan dan perilaku manajemen. Beberapa mekanisme

corporate governance adalah kepemilikan manajerial, kepemilikan institusional,

proporsi dewan komisaris independen, ukuran dewan komisaris, ukuran komite

audit.

Penerapan corporate governance memiliki tujuan yaitu untuk meningkatkan

nilai tambah bagi prinsipal atau pemegang saham. Bila corporate governance

dalam perusahaan berjalan dengan baik maka perusahaan tersebut dapat

meningkatkan nilai tambah baik dari segi material maupun non material. Prinsipal

dan agen akan mendapatkan keuntungan. Prinsipal akan mendapatkan deviden

yang besar sementara agen akan mendapat bonus yang lebih besar juga.

yang terjadi sehingga biaya keagenan (agency cost) dapat berkurang dan kedua

belah pihak mendapat keuntungan masing-masing.

Hubungan antara corporate governance dengan kinerja keuangan perusahaan

sebagaimana disebutkan oleh FCGI (Forum for Corporate Governance in

Indonesia) adalah bahwa corporate governance memudahkan memperoleh modal,

cost of capital jadi lebih rendah, sehingga meningkatkan efisiensi, berpengaruh

baik terhadap kinerja keuangan.

Pedoman Umum Good Corporate Governance Indonesia yang dikeluarkan

oleh Komite Nasional Kebijakan Governance tahun 2006 menyebutkan bahwa

organ perusahaan terdiri dari kepemilikan perusahaan yang dibiasanya disebut

rapat umum pemegang saham, dewan komisaris, dan dewan direksi. Dalam

penelitian ini digunakan lima mekanisme corporate governance yang biasanya

persentase keberadaannya lebih banyak serta sering digunakan untuk meneliti.

Kelima mekanisme tersebut adalah kepemilikan manajerial, kepemilikan

institusional, proporsi dewan komisaris independen, ukuran dewan komisaris,

serta ukuran komite audit.

Sejalan dengan itu juga menurut Jensen dan Meckling (1976) bahwa

kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme

corporate governance utama yang membantu mengendalikan masalah keagenan.

2.3.1 Kepemilikan Manajerial

Gideon (2005) menyebutkan bahwa persentase kepemilikan saham

Kepemilikan manajerial diartikan sebagai persentase kekuasaan atau

kepemilikan dalam suatu perusahaan. Kepemilikan manajerial diukur dengan

jumlah persentase saham yang dimiliki manajemen dari seluruh modal saham

perusahaan yang beredar.

Salah satu cara untuk mengurangi agency cost adalah dengan

meningkatkan kepemilikan saham manajerial. Agency cost timbul karena

adanya perbedaan informasi antara agen dan prinsipal. Agency cost sendiri

bisa diminimalkan dengan cara meningkatkan jumlah saham yang dimiliki

manajemen. Semakin besar jumlah saham kepemilikan manajemen maka

manajemen akan cenderung berusaha untuk meningkatkan kinerjanya untuk

kepentingan dirinya sendiri yang sebagai pemegang saham juga.

Manajemen laba sangat ditentukan oleh motivasi manajer perusahaan.

Motivasi manajer dalam melakukan manajemen laba akan menghasilkan

besaran yang berbeda. Kepemilikan seorang manajer akan menentukan

kebijakan dan pengambilan keputusan dalam penyusunan laporan keuangan,

sehingga kepemilikan saham oleh manajemen akan mempengaruhi tindakan

manajemen laba.

2.3.2 Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh

pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri,

dana perwalian dan institusi lainnya. Kepemilikan institusional akan

saham tersebut akan mempengaruhi proses penyusunan laporan keuangan

yang memungkinkan terjadinya akrualisasi sesuai keinginan manajemen

(Gideon, 2005). Semakin besar kekuatan suara dari institusi tersebut untuk

mengawasi manajemen akan memberikan dorongan lebih besar untuk

mengoptimalkan kinerja perusahaan dan menyamakan kepentingan

manajemen dengan pemegang saham.

Pemegang saham institusional cenderung memiliki informasi lebih

banyak dari pada pemegang saham individu. Bila tingkat kepemilikan

institusional tinggi maka akan menimbulkan pengawasan yang lebih besar

oleh pemegang saham institusional. Karena pengawasan yang dilakukan oleh

sebuah institusi pasti lebih efektif dari pada pengawasan yang dilakukan oleh

pemegang saham individu.

Pengawasan yang dilakukan oleh institusi akan membatasi ruang gerak

manajemen. Dengan adanya pemegang saham institusional maka akan

membuat perhatian manajer lebih tertuju pada kinerja perusahaan. Maka dari

itu pemegang saham institusional akan terlibat dalam pengambilan keputusan

dan tidak akan mudah percaya terhadap tindakan manajemen laba.

2.3.3 Proporsi Dewan Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak

bekerja sama atau berafiliasi dengan manajemen, anggota dewan komisaris

lainnya, dan pemegang saham pengendali, dan bebas dari semua hubungan

dan melakukan sesuatu demi kepentingan perusahaan. Dewan komisaris

independen bertugas untuk melakukan pengawasan dan memberi masukan

kepada direksi serta memastikan bahwa perusahaan melaksanakan good

corporate governance dengan baik. Tetapi dewan komisaris tidak berhak

campur tangan dalam mengambil keputusan operasional perusahaan.

Menurut KNKG (2006), ada beberapa prinsip-prinsip yang harus

dilaksanakan agar pelaksanaan tugas dewan komisaris berjalan efektif.

Prinsip-prinsip tersebut adalah :

1. Komposisi dewan komisaris harus memungkinkan pengambilan keputusan

secara efektif, tepat dan cepat, serta dapat bertindak independen.

2. Anggota dewan komisaris harus professional, yaitu berintegritas dan

memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik

termasuk memastikan bahwa direksi telah memperhatikan kepentingan

semua pemangku kepentingan.

3. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup

tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara.

2.3.4 Ukuran Dewan Komisaris

Dewan komisaris adalah sebuah dewan yang bertugas untuk

melakukan pengawasan dan memberikan masukan ataupun nasihat kepada

manajemen. Dewan komisaris mempunyai tugas untuk memonitor dan

diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung

dalam laporan keuangan.

Ukuran dewan komisaris adalah jumlah anggota dewan komisaris

dalam sebuah perusahaan baik yang berasal dari internal maupun eksternal

perusahaan.

Pengaruh ukuran dewan komisaris terhadap kinerja perusahaan

memiliki hasil yang beragam. Semakin banyaknya jumlah dewan komisaris

akan semakin mudah untuk mengendalikan manajemen dan semakin efektif

pengawasan yang dilakukan. Dan sebaliknya semakin sedikit jumlah dewan

komisaris maka akan semakin sulit untuk melakukan pengendalian dan

pengawasan manajemen.

2.3.5 Ukuran Komite Audit

Komite audit sesuai dengan Keputusan Bapepam Nomor Kep.

29/PM/2004 menyebutkan bahwa komite audit adalah komite yang dibentuk

oleh dewan komisaris untuk melakukan fungsi pengawasan terhadap

pengelolaan perusahaan. Komite audit berperan dalam hal memelihara

kredibilitas laporan keuangan, menjaga sistem pengawasan serta pengawasan

terlaksananya good corporate governance.

Ukuran komite audit adalah jumlah anggota komite audit yang ada di

perusahaan. Ukuran komite audit diatur dalam surat edaran ketua Bapepam

yang menyatakan bahwa ukuran komite audit adalah sekurang-kurangnya 3

Tugas komite audit yang diatur dalam Kep. 29/PM/2004 adalah

sebagai berikut :

1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

perusahaan seperti laporan keuangan, proyeksi dan informasi keuangan

lainnya,

2. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan

perundang-undangan di bidang pasar modal dan peraturan perundangan

lainnya yang berhubungan dengan kegiatan perusahaan,

3. Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor

internal,

4. Melaporkan kepada komisaris berbagai risiko yang dihadapi perusahaan

dan pelaksanaan manajemen risiko oleh direksi,

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas

pengaduan yang berkaitan dengan emiten,

6. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

2.4 Manajemen Laba

Informasi laba merupakan unsur yang paling utama dalam laporan keuangan.

Informasi tentang laba sangat penting bagi pihak penggunanya karena berfungsi

untuk memprediksi prospek perusahaan di masa yang akan datang. Karena itu

pihak manajemen akan berusaha untuk melakukan praktik manajemen laba agar

Manajemen laba adalah tindakan yang dilakukan manajemen dalam proses

pelaporan keuangan eksternal yang bertujuan untuk menguntungkan pihak

manajemen sendiri. Praktik manajemen laba ini merupakan salah satu faktor yang

mengurangi kredibilitas laporan keuangan (Setiawati, 2000).

Dalam melakukan manajemen laba para manajemen akan menentukan

kebijakan akuntansi untuk mencapai tujuan tertentu yang akan menguntungkan

dirinya sendiri. Manajemen laba adalah salah satu tindakan yang dilakukan

manajemen dengan adanya konflik-konflik kepentingan antara prinsipal dengan

agen yang ada pada teori keagenan (agency theory).

Laporan keuangan akan menunjukkan seberapa besar kinerja keuangan

perusahaan. Tujuan manajemen laba adalah mengatur laporan keuangan agar

sesuai dengan keinginan manajer. Dengan demikian, semakin tinggi manajemen

laba yang dilakukan maka kinerja keuangan akan semakin terlihat baik, maka

keinginan manajer akan terpenuhi (Gideon, 2005).

2.5 Penelitian Terdahulu

Penelitian tentang variabel mekanisme corporate governance, manajemen

laba, dan kinerja keuangan sudah banyak dilakukan sebelumnya. Tetapi ada

beberapa hal yang menjadi perbedaan antara penelitian ini dengan penelitian

sebelumnya.

Perbedaannya adalah perbedaan periode penelitian yang dilakukan dalam

penelitian ini adalah selama tiga tahun dari tahun 2012 sampai tahun 2014. Kedua,

dengan kelompok perusahaan real estate. Ketiga, menambahkan satu variabel

pada mekanisme corporate governance yang ada dan menjadikan variabelnya

menjadi lima yaitu kepemilikan manajerial, kepemilikan institusional, proporsi

dewan komisaris independen, ukuran dewan komisaris, dan ukuran komite audit.

Berikut ini adalah uraian hasil penelitian terdahulu mengenai faktor atau

mekanisme corporate governance :

1. Dian Agustia (2013)

Penelitian yang dilakukan oleh Dian Agustia pada tahun 2013 ini berjudul

“Pengaruh Faktor Good Corporate Governance, Free Cash Flow, dan

Leverage terhadap Manajemen Laba”. Variabel yang terkait pada penelitian

tersebut adalah good corporate governance, free cash flow, leverage, dan

manajemen laba. Tujuan penelitian ini yaitu untuk memberikan bukti empiris

pengaruh good corporate governance, free cash flow, dan rasio leverage

terhadap manajemen laba. Teknis analisis datanya menggunakan regresi

berganda. Hasil dari penelitian ini menjelaskan bahwa variabel-variabel dari

good corporate governance (ukuran komite audit, proporsi komite audit

independen, kepemilikan institusional, dan kepemilikan manajerial) tidak

berpengaruh terhadap manajemen laba. Keberadaan komite audit dan proporsi

dewan komisaris di perusahaan publik masih hanya sekedar untuk memenuhi

ketentuan pihak regulator. Variabel free cash flow berpengaruh negatif

signifikan terhadap manajemen laba. Dan leverage ratio berpengaruh terhadap

2. Ika Yulianawati (2014)

Penelitian yang dilakukan oleh Ika Yulianawati pada tahun 2014 ini berjudul

“Pengaruh Good Corporate Governance dan Leverage terhadap Kinerja

Keuangan”. Variabel yang terkait pada penelitian tersebut adalah good

corporate governance yang terdiri atas kepemilikan institusional, proporsi

dewan komisaris independen, dan komite audit, leverage, dan kinerja

keuangan. Penelitian ini bertujuan untuk menganalisis pengaruh good

corporate governance yang terdiri dari kepemilikan institusional, proporsi

dewan komisaris independen, dan komite audit serta leverage terhadap kinerja

keuangan. Teknik analisis datanya menggunakan metode analisis regresi linier

berganda. Hasil pengujian dalam penelitian ini menunjukkan bahwa

kepemilikan institusional berpengaruh terhadap kinerja keuangan. Proporsi

dewan komisaris independen dan komite audit tidak berpengaruh terhadap

kinerja keuangan. Hasil dari penelitian ini menunjukkan bahwa ukuran dari

komite audit mempunyai pengaruh yang signifikan terhadap manajemen laba.

Sementara itu, karakteristik komite audit yang lain tidak memiliki pengaruh

yang signifikan terhadap manajemen laba.

3. Destika Maharani Putri (2011)

Penelitian yang dilakukan oleh Destika Maharani Putri pada tahun 2011 ini

berjudul “Pengaruh Karakteristik Komite Audit terhadap Manajemen Laba”.

Teknik analisis data yang digunakan dalam penelitian tersebut adalah metode

regresi berganda. Variabel yang terkait pada penelitian ini adalah

manajemen laba. Tujuan dari penelitian ini adalah menguji pengaruh dari

karakteristik yang ada pada komite audit terhadap manajemen laba yang

diukur menggunakan discretionary accruals.

4. Nuriyatun Fauziyah (2014)

Penelitian yang dilakukan oleh Nuriyatun Fauziyah pada tahun 2014 ini

berjudul “Pengaruh Good Corporate Governance dan Leverage terhadap

Manajemen Laba Melalui Manipulasi Aktivitas Riil”. Teknik analisis data

yang digunakan dalam penelitian tersebut adalah uji asumsi klasik, analisis

regresi linier sederhana dan linier berganda. Variabel yang terkait dalam

penelitian ini adalah kepemilikan institusional, kepemilikan manajerial, dewan

komisaris independen, leverage, dan manajemen laba melalui manipulasi

aktivitas riil. Penelitian tersebut bertujuan untuk mengetahui pengaruh

mekanisme good corporate governance yang diukur dengan kepemilikan

institusional, kepemilikan manajerial, dan dewan komisaris independen dan

pengaruh leverage secara parsial terhadap manajemen laba melalui manipulasi

aktivitas riil.

5. Destia Kusuma (2013)

Penelitian yang dilakukan oleh Destia Kusuma pada tahun 2013 berjudul

“Analisis Pengaruh Corporate Social Responsibility terhadap Kinerja

Keuangan Perusahaan dengan Manajemen Laba sebagai Variabel

Pemoderasi”. Teknik analisis data yang digunakan dalam penelitian tersebut

adalah analisis regresi linear sederhana dan analisis regresi berganda.

tentang pengaruh Corporate Social Responsibility terhadap kinerja keuangan

perusahaan dan pengaruh CSR terhadap kinerja keuangan di masa yang akan

datang yang dimoderasi oleh manajemen laba. Hasil dari penelitian ini

menunjukkan bahwa CSR tidak mempunyai pengaruh signifikan terhadap

kinerja keuangan perusahaan, manajemen laba dapat memoderasi hubungan

antara CSR dengan kinerja keuangan perusahaan dan menunjukkan pengaruh

yang negatif signifikan.

Adapun tabel penelitian-penelitian terdahulu disajikan pada tabel di bawah ini:

Tabel 2.1

Tabel Penelitian Terdahulu

Laba sebagai Variabel Pemoderasi”

pengaruh pengaruh yang negatif signifikan.

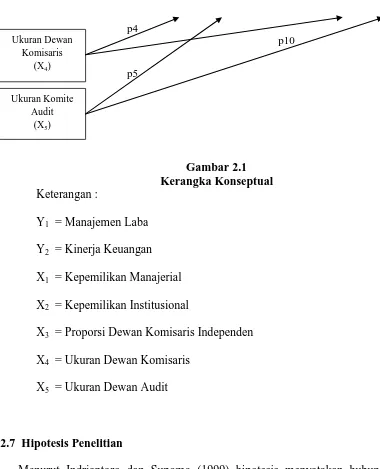

2.6 Kerangka Konseptual

Teori keagenan adalah teori yang yang mengatur hubungan antara pihak agen

dan pihak prinsipal di dalam sebuah perusahaan. Kedua belah pihak selalu ingin

mendapat keuntungan sebesar-besarnya. Tak jarang para prinsipal selalu

mendorong pihak manajemen untuk bekerja lebih keras agar mendapat deviden

yang lebih besar. Dan para manajer akan menyalahgunaan jabatannya untuk

melakukan manajemen laba.

Untuk itu salah satu cara yang dapat dilakukan untuk mengurangi peluang

manajemen dalam melakukan praktik manajemen laba adalah dengan menerapkan

mekanisme corporate governance.

Beberapa faktor yang termasuk dalam mekanisme corporate governance

adalah kepemilikan manajerial, kepemilikan institusional, proporsi dewan

komisaris independen, ukuran dewan komisaris, dan ukuran komite audit. Setiap

variabel berpengaruh terhadap manajemen laba dan kinerja keuangan baik

pengaruh secara positif maupun negatif.

Kepemilikan manajerial adalah presentase kepemilikan saham yang dimiliki

oleh pihak manajemen secara pribadi maupun saham yang dimiliki oleh anak

p1

Kepemilikan institusional merupakan persentase kepemilikan saham perusahaan

oleh investor besar seperti perusahaan asuransi, bank, dana pensiun, dan

investment banking yang membeli saham perusahaan dalam jumlah besar.

Proporsi dewan komisaris independen adalah proporsi anggota dewan

komisaris yang tidak bekerja sama atau berafiliasi dengan manajemen, anggota

dewan komisaris lainnya, dan pemegang saham pengendali, dan bebas dari semua

hubungan bisnis yang dapat mempengaruhi kemampuannya untuk bersikap

independen.

Ukuran dewan komisaris adalah jumlah anggota dewan komisaris dalam

sebuah perusahaan.

Ukuran komite audit diartikan sebagai keberadaan komite audit yang dimiliki

oleh suatu perusahaan.

Dari pernyataan di atas dapat dilihat kerangka konseptual pada penelitian ini

p4

p5

p10

Gambar 2.1 Kerangka Konseptual Keterangan :

Y1 = Manajemen Laba

Y2 = Kinerja Keuangan

X1 = Kepemilikan Manajerial

X2 = Kepemilikan Institusional

X3 = Proporsi Dewan Komisaris Independen

X4 = Ukuran Dewan Komisaris

X5 = Ukuran Dewan Audit

2.7 Hipotesis Penelitian

Menurut Indriantoro dan Supomo (1999) hipotesis menyatakan hubungan

yang diduga secara logis anatara dua variabel atau lebih dalam rumusan proporsi

yang dapat diuji secara empiris.

Sebenarnya sudah banyak penelitian terdahulu yang mengangkat tentang

komponen mekanisme corporate governance, kinerja keuangan, ataupun

manajemen laba. Tetapi dalam penelitian-penelitian tersebut memiliki hasil yang

sangat beragam. Maka dari itu berikut adalah hipotesis dari penelitian ini yaitu : Ukuran Komite

Audit (X5)

Ukuran Dewan Komisaris

Pengaruh Kepemilikan Manajerial terhadap Manajemen Laba

Kepemilikan manajerial adalah persentase kepemilikan saham yang dipegang

oleh pihak manajemen perusahaan. Jansen dan Meckling (1976) menyatakan

bahwa salah satu cara untuk mengurangi agency cost adalah dengan

meningkatkan jumlah kepemilikan saham manajemen. Kepemilikan manajerial

yang lebih banyak akan berdampak pada keputusan yang diambil manajemen.

Semakin banyak saham yang dimiliki manajemen akan berdampak baik pada

keputusan yang diambil karena keputusan tersebut akan sejalan dengan

kepentingan para pemegang saham yang bukan manajemen.

Menurut Agustia (2013), variabel-variabel good corporate governance seperti

kepemilikan manajerial tidak berpengaruh terhadap manajemen laba. Menurut

Wahyuni (2010), kepemilikan manajerial tidak berpengaruh terhadap manajemen

laba. Sementara menurut Fauziyah (2014), mengungkapkan bahwa kepemilikan

manajerial berpengaruh positif dan tidak signifikan terhadap manajemen laba.

H1a : Kepemilikan Manajerial berpengaruh terhadap Manajemen Laba

Pengaruh Kepemilikan Institusional terhadap Manajemen Laba

Kepemilikan institusional adalah persentase kepemilikan saham oleh investor

yang merupakan sebuah institusi. Kepemilikan institusional biasanya memiliki

hubungan positif dengan manajemen laba seperti yang dikemukan oleh

Yulianawati (2014) dalam penelitian terdahulu. Dan menurut Fauziyah (2014)

laba. Tetapi menurut Agustia (2013), kepemilikan institusional tidak berpengaruh

terhadap praktik manajemen laba.

H1b : Kepemilikan Institusional berpengaruh terhadap Manajemen Laba

Pengaruh Proporsi Dewan Komisaris Independen terhadap Manajemen Laba

Komisaris independen adalah pihak yang bertanggung jawab untuk

memastikan efektif atau tidaknya strategi bisnis dalam suatu perusahaan.

Komisaris independen juga bertugas untuk memantau jadwal, anggaran, dan

efektivitas strategi, mematuhi hukum yang berlaku, serta menjamin praktik

corporate governance telah dipatuhi dengan baik (Sulistyanto, 2008). Fauziyah

(2014) mengemukakan bahwa dewan komisaris independen berpengaruh positif

tetapi tidak signifikan terhadap manajemen laba. Sementara menurut Agustia

(2013), komisaris independen tidak berpengaruh terhadap praktik manajemen

laba.

H1c : Proporsi Dewan Komisaris Independen berpengaruh terhadap Manajemen

Laba

Pengaruh Ukuran Dewan Komisaris terhadap Manajemen Laba

Dewan komisaris adalah jumlah anggota dewan komisaris dalam sebuah

perusahaan baik yang berasal dari internal maupun eksternal. Dewan komisaris

Pengaruh ukuran dewan komisaris terhadap manajemen laba memiliki hasil

yang beragam. Semakin banyaknya jumlah dewan komisaris dalam sebuah

perusahaan akan mempermudah pengawasan atas manajemen laba. Tetapi hal itu

bertolak belakang dengan Ujiyantho dan Pramuka (2007), ukuran dewan

komisaris tidak berpengaruh signifikan terhadap manajemen laba.

H1d : Ukuran Dewan Komisaris berpengaruh terhadap Manajemen Laba

Pengaruh Ukuran Komite Audit terhadap Manajemen Laba

Komite audit adalah pihak yang bertanggung jawab atas pengendalian dan

pengawasan untuk menciptakan keadilan, transparansi, akuntabilitas, dan

responsibilitas. Faktor tersebut yang akan membuat laporan keuangan akan

menjadi lebih berkualitas (Sulistyanto, 2008). Menurut Putri (2011), ukuran

komite audit mempunyai pengaruh yang signifikan terhadap manajemen laba.

Tetapi menurut Agustia (2013), komite audit tidak berpengaruh terhadap

manajemen laba. Sementara menurut Nasution dan Setiawan (2007), ukuran

dewan komisaris berpengaruh positif terhadap manajemen laba.

H1e : Ukuran Komite Audit berpengaruh terhadap Manajemen Laba

Pengaruh Manajemen Laba terhadap Manajemen Laba

Manajemen laba merupakan tindakan yang dilakukan oleh manajemen dalam

penyusunan laporan keuangan yang bertujuan untuk menguntungkan dirinya

sendiri. Pihak manajemen akan menggunakan kebijakan akuntansi tertentu untuk

pengaruh antara corporate governance dengan penurunan discretionary accruals

yang digunakan sebagai pengukuran manajemen laba. Dan pengaruh discretionary

accruals tersebut berpengaruh positif dengan CFROA yang digunakan untuk

mengukur kinerja keuangan.

H2 : Manajemen Laba berpengaruh terhadap Kinerja Keuangan

Pengaruh Kepemilikan Manajerial terhadap Kinerja Keuangan

Isnanta (2008) menyatakan bahwa kepemilikan manajerial berpengaruh

terhadap kinerja keuangan. Manajemen yang memiliki kepemilikan saham yang

besar cenderung melakukan strategi untuk meningkatkan kinerja keuangan jangka

panjangnya. Saham yang diberikan pada manajemen sebagai intensif akan

memacu manajemen untuk bekerja lebih baik dalam meningkatkan kinerja

perusahaan.

H3a : Kepemilikan Manajerial berpengaruh terhadap Kinerja Keuangan melalui

Manajemen Laba

Pengaruh Kepemilikan Institusional terhadap Kinerja Keuangan

Kepemilikan institusional biasanya memiliki hubungan positif dengan kinerja

keuangan seperti yang dikemukan oleh Yulianawati (2014). Dewan komisaris

independen berpengaruh terhadap kinerja keuangan. Sementara proporsi dewan

komisaris independen dan komite audit tidak berpengaruh terhadap kinerja

H3b : Kepemilikan Instirusional berpengaruh terhadap Kinerja Keuangan

melalui Manajemen Laba

Pengaruh Proporsi Dewan Komisaris Independen terhadap Kinerja Keuangan

Komisaris independen adalah anggota komisaris yang tidak memiliki

hubungan dengan pihak lain yang akan membuatnya tidak bisa bersikap

independen. Menurut Fitriasari (2007), proporsi dewan komisaris independen

tidak dapat mengurangi tindak manajemen laba. Sejalan dengan itu Santoso

(2012) menyimpulkan bahwa terdapat pengaruh signifikan positif antara proporsi

komisaris independen dengan kinerja perusahaan khususnya dalam profitabilitas.

Semakin besar jumlah komisaris independen maka keputusan yang dibuat akan

lebih mengutamakan kepentingan perusahaan sehingga berpengaruh terhadap

kinerja perusahaan.

H3c : Proporsi Dewan Komisaris Independen berpengaruh terhadap Kinerja

Keuangan melalui Manajemen Laba

Pengaruh Ukuran Dewan Komisaris terhadap Kinerja Keuangan

Dewan komisaris merupakan sebuah fungsi monitoring dari implikasi

kebijakan manajemen. Dewan komisaris memegang peranan dalam mengarahkan

strategi dan mengawasi jalannya perusahaan serta memastikan bahwa manajer

benar-benar meningkatkan kinerja keuangan perusahaan. Chtourou et al (2001)

monitoring manajemen perusahaan akan semakin membaik. Maka semakin besar

ukuran dewan komisaris maka akan semakin baik kinerja keuangan

perusahaannya.

H3d : Ukuran Dewan Komisaris berpengaruh terhadap Kinerja Keuangan

melalui Manajemen Laba

Pengaruh Ukuran Komite Audit terhadap Kinerja Keuangan

Komite audit adalah komite yang bertanggung jawab untuk mengawasi

laporan keuangan, mengawasi audit eksternal, dan mengamati sistem

pengendalian internal. Menurut Sam’ani (2008), ukuran komite audit memiliki

pengaruh positif terhadap kinerja perusahaan. Komite audit meningkatkan

integritas dan kredibilitas pelaporan keuangan melalui pengawasan atas pelaporan

keuangan, pengendalian internal, penggunaan prinsip akuntansi, proses audit.

H3e : Ukuran Komite Audit berpengaruh terhadap Kinerja Keuangan melalui