ANALISIS PENGARUH ALOKASI DANA PERIMBANGAN

PEMERINTAH PUSAT TERHADAP PENDAPATAN

PERKAPITA DELAPAN KABUPATEN/KOTA

DI SUMATERA UTARA

TESIS

Oleh

IRIANTO N. SIMANULLANG 097018028/EP

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SEK

O L A

H

P A

S C

A S A R JA

ANALISIS PENGARUH ALOKASI DANA PERIMBANGAN

PEMERINTAH PUSAT TERHADAP PENDAPATAN

PERKAPITA DELAPAN KABUPATEN/KOTA

DI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

IRIANTO N. SIMANULLANG 097018028/EP

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH ALOKASI DANA PERIMBANGAN PEMERINTAH PUSAT TERHADAP PENDAPATAN PERKAPITA DELAPAN KABUPATEN/KOTA DI SUMATERA UTARA

Nama Mahasiswa : Irianto N. Simanullang

Nomor Pokok : 097018028

Program Studi : Ekonomi Pembangunan

Menyetuji Komisi Pembimbing

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Dr. Jonni Manurung, MS Ketua Anggota

)

Ketua Program Studi, Direktur,

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 23 Desember 2011

PANITIA PENGUJI TESIS

Ketua : Prof.Dr.Sya’ad Afifuddin, M.Ec

Anggota : 1. Dr. Jonni Manurung, Ms

2. Dr. HB.Tarmiji, SU

3. Dr. Rahmanta, M.Si

PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul :

“ANALISI PENGARUH ALOKASI DANA PERIMBANGAN PEMERINTAH

PUSAT TERHADAP PENDAPATAN PERKAPITA DELAPAN

KABUPATEN/KOTA DI SUMATERA UTARA”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Desember 2011

Irianto N. Simanullang

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Pengaruh Alokasi Dana Perimbangan Pemerintah Pusat Terhadap Pendapatan Perkapita Delapan Kabupaten/kota di Sumatera Utara. Pada era otonomi daerah sejak diberlakukannya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah maka kewenangan yang selama ini masih terpusat atau dekonsentrasi dilimpahkan ke daerah atau desentralisasi kecuali tugas-tugas kewenangan pusat seperti agama,pertahanan,moneter dan lain-lain.

Sampel dalam penelitian ini terdiri dari delapan Kabupaten/kota di Sumatera Utara, yaitu Kota Sibolga, Kabupaten Tapanuli Tengah, Tapanuli Utara, Toba Samosir, Humbang Hasundutan, Samosir, Dairi dan Pakpak Bharat. Variabel dalam penelitian ini adalah Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) sebagai variabel independen dan Pendapatan Perkapita sebagai variabel dependen, untuk menguji variabel independen terhadap variabel dependen secara simultan digunakan uji F sedangakan untuk menguji secara parsial digunakan uji t.

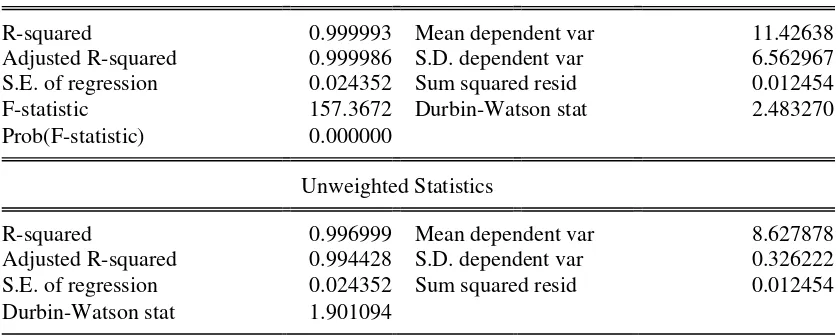

Hasil pengujian ini membuktikan bahwa Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) berpengaruh positip terhadap pendapatan perkapita baik secara simultan dan parsial hal ini dapat dijelaskan oleh Koefisien determinasi (R2) sebesar 0,9999 hal ini berarti bahwa 99,99 persen variasi variabel dependen pada model diterangkan oleh variabel independen, sedangkan sisanya sebesar 0,01 persen dipengaruhi oleh variabel lain di luar model.

ABSTRACT

This study aims to analyze the influence of the Central Government Allocation

Fund Balance Against the per capita income of eight regencies / cities in North

Sumatra. In the era of regional autonomy since the enactment of Law Number 22

Year 1999 regarding Regional Government the authority for this is still a centralized

or de-concentration or decentralization devolved to local areas except the central

authority tasks such as religion, defense, monetary and others.

The sample in this study consisted of eight regencies / cities in North Sumatra,

namely Sibolga, Central Tapanuli, North Tapanuli, Toba Samosir, Humbang

Hasundutan, Samosir, Dairi and Pakpak Bharat. The variables in this study is the

General Allocation Fund (DAU), the Special Allocation Fund (DAK) and DBH

(DBH) as independent variables and income per capita as the dependent variable, to

test the independent variable on the dependent variable simultaneously sedangakan F

test used to test partially used t test

These test results prove that the general allocation fund (DAU), the Special

Allocation Fund (DAK) and DBH (DBH) has positive effects on income per capita

both simultaneously and this can be partially explained by the coefficient of

determination (R2) of 0.9999 it This means that 99.99 percent of the variation in the

dependent variable is explained by the model of independent variables, while the

remaining 0.01 percent is influenced by other variables outside the model.

Key words: General Allocation Fund (DAU), the Special Allocation Fund (DAK),

KATA PENGANTAR

Segala puji yang tidak terhingga kepada Tuhan Yang Maha Esa atas Karunia-Nya, sehingga penulis dapat menyelesaikan tesis ini. Tesis ini berjudul Pengaruh Alokasi Dana Perimbangan Pemerintah Pusat Terhadap Pendapatan Perkapita Delapan Kabupaten/kota di Sumatera Utara. Ada beberapa kendala yang ditemui dalam proses penelitian ini akan tetapi berkat berkat bimbingan, bantuan, masukan maupun kritik dari berbagai pihak akhirnya tesis ini dapat terwujud untuk itu dengan segala kerendahan hati penulis mengucapkan banyak terima kasih kepada :

1. Prof.Dr.Ir.A. Rahim Matondang,MSIE Selaku Direktur Sekolah Pasccasarjana Universitas Sumatera Utara

2. Prof.Dr.Sya’ad Afifuddin,M.Ec Selaku Ketua Program Studi Magister Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara

3. Bapak Dosen Penguji, Dr. Jonni Manurung, MS, Dr. HB.Tarmizi, SU , Dr. Rahmanta, M.Si, Drs. Rahmat Sumanjaya, M.Si yang telah banyak memberikan ilmu pengetahuan dan sumbangan saran dalam penyelesaian tesis ini.

4. Bapak dan Ibu Dosen yang telah banyak memberi ilmu pengetahuan pada penulis selama Kuliah di Program Studi Magister Ekonomi Pembangunan Pascasarjana Universitas Sumatera Utara, sehingga penulis dapat menyelesaikan studi kejenjang Prgram S2.

6. Teristemewa kepada istriku tercinta dan kedua anakku Tulus Leonardo dan Pirton Fanuel Manullang yang telah mengorbankan segalanya agar penulis dapat cepat menyelesaikan pendidikan ini.

7. Rekan-rekan mahasiswa Magister Ekonomi Pembangunan terutama angkatan XVIII yang telah membantu disaat suka maupun duka.

Penulis menyadari sepenuhnya akan kekurangan dan ketidak sempurnaan dalam penulisan ini, oleh karena itu penulis mengharapkan kritik dan yang membangun demi kesempurnaan tesis ini.

Medan, Desember 2011

Penulis

Irianto N. Simanullang

RIWAYAT HIDUP

1. Nama : IRIANTO N. SIMANULLANG

2. Tempat/Tanggal lahir : Nainggolan, 26 Desember 1979 3. Jenis Kelamin : Laki laki

4. Status : Menikah

5. Agama : Kristen Protestan

6. Pekerjaan : Pengawai Dinas Pertanian Kab. Humbang Hasundutan

7. Alamat : Jln. Kompleks Tanah lapang Doloksanggul 8. Nama Istri : Charly Hotnauli Br. Lumban Gaol

9. Anak : 1. Tulus Leonardo Manullang 2. Pirton Fanuel Manullang 10. Nama Ayah : Manombang Manullang (Alm)

Ibu : Robekka Br. Lumban Gaol (Alm)

11.PENDIDIKAN :

a. SD : Negeri I Doloksanggul (lulus Tahun 1993) b. SMP : Negeri 2 Doloksanggul (lulus Tahun 1995)

c. SMA : Swasta Katolik Trisakti Medan (lulus Tahun 1998) d. Fakultas : 1. Pertanian Universitas Mulawarman Samarinda

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

BAB I PENDAHULUAN ... 1

1.1. Tujuan Penelitian ... 1

1.2. Manfaat Penelitian ... 11

1.3. ... Rumusan Masalah... 11

3.6. Teknik Analisis Data ... 41 3.6.1. ... Pengujia

n secara Outlier ... 41 3.6.2. ... Uji

Asumsi Klasik ... 42 3.6.2.1... Uji

Normalitas ... 42 3.6.2.2... Uji

Multikolinieritas ... 43 3.6.2.3... Uji

Autokorelasi ... 43 3.6.3. ...

Pengujian Hipotesis ... 44 3.6.3.1. ... Uji

Statistik F ... 44 3.6.3.2. ... Uji

Statistik t ... 45 BAB IV ANALISA DAN PEMBAHASAN ... 47

4.1. Deskripsi Data ... 47 4.1.1. ... Deskripsi

Lokasi ... 47 4.2. ... Perkemb

angan PDRB Perkapita ... 53 4.3. ... Analisis

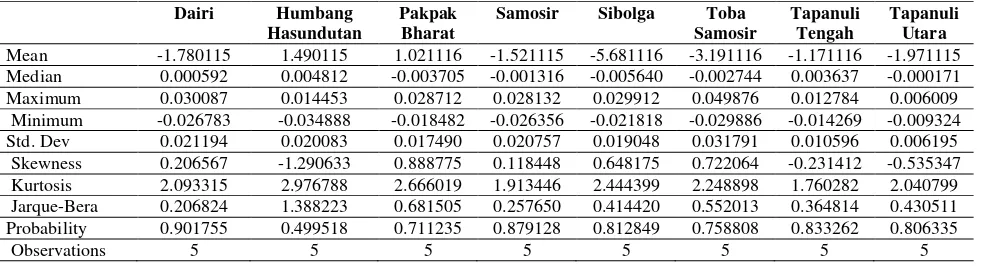

4.3.1. Uji Asumsi Klasik ... 56 perkapita di delapan Kabupaten/kota ... 69

4.3.8. ... Pengaruh Alokasi dana perimbangan Pemerintah Pusat terhadap daerah khususnya Dana Alokasi Khusus (DAK) terhadap Pendapatan perkapita di delapan Kabupaten/kota ... 70

BAB V KESIMPULAN DAN SARAN ... 73

5.1. Kesimpulan ... 73

5.2. Saran ... 74

DAFTAR TABEL

Nomor Judul Halaman

1.1. Perkembangan Dana Alokasi Umum (Dau) Kabupaten/Kota

di Sumatera Utara 2009 (Juta Rupiah) ... 7

1.2. Perkembangan Dana Alokasi Khusus (Dak) delapan Kabupaten/ Kota Di Sumatera Utara 2009 (Juta Rupiah)... 8

1.3. Perkembangan Dana Bagi Hasil (DBH) delapan Kabupaten/Kota Di Sumatera Utara 2009 (juta Rupiah) ... 9

3.1. Variabel Penelitian Dan Defenisi Operasional ... 39

4.1. PDRB perkapita atas dasar harga kostan delapan Kabupaten/ kota dan PDRB Propinsi Sumatera Utara dasar harga konstan 2000 tahun 2004-2009 (rupiah) ... 54

4.2. Nilai Residual masing-masing model regressi pengaruh Alokasi Dana Perimbangan pemerintah pusat terhadap Pendapatan Perkapita delapan Kabupaten/kota di Sumatera Utara ... 56

4.3. Uji Autokorelasi Durbin-Watson ... 57

4.4. Matrix Correlation ... 58

4.5. Nilai F Hitung ... 59

4.6. Nilai F Hitung ... 59

4.7. Hasil Analisis Koefisien Determinasi ... 60

DAFTAR GAMBAR

Nama Judul Halaman

DAFTAR LAMPIRAN

Nama Judul Halaman

1 Output Analisis Dengan Menggunakan Program Eviews ... 80

2 Uji Asumsi Klasik ... 82

3 Uji Autokorelasi Durbin- Watson ... 85

4 Peta Administrasi Provinsi Sumatera Utara ... 86

5 Peta Delapan Kabupaten/Kota Variabel Penelitian ... 87

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Pengaruh Alokasi Dana Perimbangan Pemerintah Pusat Terhadap Pendapatan Perkapita Delapan Kabupaten/kota di Sumatera Utara. Pada era otonomi daerah sejak diberlakukannya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah maka kewenangan yang selama ini masih terpusat atau dekonsentrasi dilimpahkan ke daerah atau desentralisasi kecuali tugas-tugas kewenangan pusat seperti agama,pertahanan,moneter dan lain-lain.

Sampel dalam penelitian ini terdiri dari delapan Kabupaten/kota di Sumatera Utara, yaitu Kota Sibolga, Kabupaten Tapanuli Tengah, Tapanuli Utara, Toba Samosir, Humbang Hasundutan, Samosir, Dairi dan Pakpak Bharat. Variabel dalam penelitian ini adalah Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) sebagai variabel independen dan Pendapatan Perkapita sebagai variabel dependen, untuk menguji variabel independen terhadap variabel dependen secara simultan digunakan uji F sedangakan untuk menguji secara parsial digunakan uji t.

Hasil pengujian ini membuktikan bahwa Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH) berpengaruh positip terhadap pendapatan perkapita baik secara simultan dan parsial hal ini dapat dijelaskan oleh Koefisien determinasi (R2) sebesar 0,9999 hal ini berarti bahwa 99,99 persen variasi variabel dependen pada model diterangkan oleh variabel independen, sedangkan sisanya sebesar 0,01 persen dipengaruhi oleh variabel lain di luar model.

ABSTRACT

This study aims to analyze the influence of the Central Government Allocation

Fund Balance Against the per capita income of eight regencies / cities in North

Sumatra. In the era of regional autonomy since the enactment of Law Number 22

Year 1999 regarding Regional Government the authority for this is still a centralized

or de-concentration or decentralization devolved to local areas except the central

authority tasks such as religion, defense, monetary and others.

The sample in this study consisted of eight regencies / cities in North Sumatra,

namely Sibolga, Central Tapanuli, North Tapanuli, Toba Samosir, Humbang

Hasundutan, Samosir, Dairi and Pakpak Bharat. The variables in this study is the

General Allocation Fund (DAU), the Special Allocation Fund (DAK) and DBH

(DBH) as independent variables and income per capita as the dependent variable, to

test the independent variable on the dependent variable simultaneously sedangakan F

test used to test partially used t test

These test results prove that the general allocation fund (DAU), the Special

Allocation Fund (DAK) and DBH (DBH) has positive effects on income per capita

both simultaneously and this can be partially explained by the coefficient of

determination (R2) of 0.9999 it This means that 99.99 percent of the variation in the

dependent variable is explained by the model of independent variables, while the

remaining 0.01 percent is influenced by other variables outside the model.

Key words: General Allocation Fund (DAU), the Special Allocation Fund (DAK),

BAB I

PENDAHULUAN

1.1. Latar Belakang

Otonomi daerah menunjukkan bahwa, pembangunan daerah merupakan tanggungjawab pemerintah daerah. Pemberian hak otonomi dimaksud untuk memberikan keleluasaan bagi pemerintah daerah agar dapat menggali sumber -sumber keuangan daerah sendiri guna membiayai pelaksanaan pembangunan, sehingga dapat mengoptimalkan sumber daya alam atau menggali potensi-potensi daerah tersebut guna meningkatkan kesejahteraan masyarakat.

Pembangunan daerah dapat dilakukan melalui dua pendekatan, yakni pertama pendekatan sentralisasi dan pendekatan desentralisasi. Pendekatan sentralisasi mengandung arti bahwa pelaksanaan pembangunan sepenuhnya merupakan wewenang pusat dan dilaksanakan oleh para birokrat di pusat. Sedangkan pendekatan desentralisasi mengandung arti bahwa pembangunan daerah melalui desentralisasi atau otonomi daerah memberikan peluang dan kesempatan bagi terwujudnya pemerintahan yang bersih dan baik (good governance) di daerah. Artinya pelaksanaan tugas pemerintah daerah harus didasarkan atas prinsip efektif, efisien, partisipatif, terbuka (transparency), dan akuntabilitas

Dalam kelanjutan dan keseimbangan pembangunan nasional yang telah dilakukan selama ini, peranan pemerintah pusat sebagai salah satu pelaku ekonomi cukup besar dan menonjol. Adanya pertumbuhan yang positif menunjukkan adanya peningkatan kinerja perekonomian, dan sebaliknya bila negatif berarti menunjukkan adanya penurunan kinerja perekonomian, disamping sebagai pelaku ekonomi lainnya.

(accountability).

Pelaksanaan otonomi daerah yang mengacu pada Undang-Undang No.32 Tahun 2004 Tentang Pemerintah daerah dan UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah daerah yang merupakan suatu sistem pembiayaan pemerintah dalam kerangka Negara Kesatuan Republik Indonesia yang mencakup pembagian keuangan antar daerah secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah.

mengatakan bahwa Dana Alokasi khusus (DAK) merupakan dana yang dialokasikan kepada daerah tertentu untuk mendanai kegiatan-kegiatan ksusus yang merupakan urusan daerah sesuai dengan prioritas nasional terutama untuk menwujudkan pelayanan dasar masyarakat.

Hal ini dapat dilihat pada bagian penjelasan Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 tentang Dana Perimbangan selain DAU pemerintah juga menggunakan Dana Alokasi Khusus (DAK) dan Pendapatan Asli Daerah (PAD) sebagai sarana untuk menyediakan sarana dan prasana bagi masyarakat. Dalam perencanaan pembangunan suatu daerah, ada beberapa pokok permasalahan yang perlu selalu diperhatikan yaitu :

1.Agar Pertumbuhan ekonomi dapat meningkatkan pendapatan masyarakat secara berkesinambungan

2.Mengupayakan distribusi peningkatan pendapatan masyarakat yang dapat dinikmati secara merata.

Alokasi dana yang merata dan tepat sasaran serta pengelolaan sumber -sumber pendapatan secara optimal, efisien dan efektifitas dalam penggunaan anggaran belanja merupakan hal pokok yang harus selalu diprioritaskan.

Kewenangan yang diberikan oleh pemerintah pusat kepada pemerintah daerah adalah meliputi kekuasaan pengelolaan keuangan daerah, azas umum dan struktur APBD, pelaksanaan APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan daerah, pertanggungjawaban pelaksanaan APBD, pembinaan dan pengawasan pengelolaan keuangan daerah.

Secara substansial terdapat 3 (tiga) lingkup pemerintahan dalam Sistem Pemerintahan Republik Indonesia, yaitu Pemerintah Pusat, Pemerintah Propinsi dan Pemerintah Kabupaten/Kota. Pemerintahan yang lebih luas cakupannya memberi arahan kepada pemerintahan yang cakupannya lebih sempit. Adanya pemerintahan yang menghasilkan pendapatan pajak atau bukan pajak yang lebih besar mengakibatkan diselenggarakannya sistem bagi hasil, alokasi dana umum hibah atau subsidi antar entitas pemerintah. (KSAP 2005 : 10).

Rp. 48.364.254 juta,- jumlah Dana Alokasi Khusus (DAK) yang disalurkan oleh pemerintah pusat untuk dan Kabupaten di Propinsi Sumatera Utara berjumlah sebesar Rp. 4.813.805 juta,- sedangkan jumlah Dana Bagi Hasil (DBH) yang disalurkan oleh pemerintah pusat untuk dan Kabupaten di Propinsi Sumatera Utara berjumlah sebesar Rp. 7.044.995 juta,- oleh karana itu penulis mempertimbangkan letak geografis, potensi dan kondisi perekonomian maka dipilih dan ditentukan beberapa daerah kabupaten/kota yang dianggap lebih mudah untuk dijangkau maka penulis memutuskan delapan kabupaten/kota menjadi sampel penelitian ini.

Menurut Adi dan Ndadari (2008) permasalahan yang terjadi saat ini adalah bahwa pemerintah daerah terlalu mengharapkan alokasi dana perimbangan yang di alokasikan pemerintah pusat setiap tahun untuk membiayai belanja modal dan pembangunan tanpa mengoptimalkan potensi daerah, sehingga pemerintah daerah tidak berusaha untuk menciptakan iklim perekonomian guna meningkatkan kemandian daerah tersebut. Hal ini dikarenakan oleh alokasi dana perimbangan dari pemerintah pusat pada periode berikutnya akan lebih besar atau tetap seperti alokasi periode sebelumnya.

1. Letak geografis yang berada pada arah pantai barat Propinsi Sumatera Utara dan memiliki topografi yang relatif sama, yaitu daerah pegunungan, lembah, dataran tinggi dan dataran rendah.

2. Potensi daerah yang relatif sama, dimana lapangan usaha yang dominan adalah sektor pertanian.

Tabel 1.1. Perkembangan Dana Alokasi Umum (DAU) delapan Kabupaten/kota di Sumatera Utara 2009 (juta rupiah)

Nama

Kabupaten/Kota TAHUN PENGAMATAN

Kabupaten/Kota 2004 2005 2006 2007 2008 2009

Sibolga 93,121 101,569 163,031 184,634 209,457 211,212

Tapanuli Tengah 134,817 153,475 226,435 259,019 290,589 292,588 Tapanuli Utara 139,276 149,607 286,227 320,942 338,052 360,547 Toba Samosir 268,127 286,548 471,211 536,778 578,103 247,309 Humbang

Hasundutan

71,368 83,584 199,863 234,493 251,601 260,061

Samosir 0 62,082 184,943 202,774 219,458 234,945

Dairi 131,494 138,511 272,430 304,080 327,408 327,835

Pakpak Bharat 25,942 43,399 127,756 145,900 155,875 162,411

Sumber Data : Tim Koordinasi Penyusunan kebijakan Perencanaan Pemantauan dan Evaluasi DAK BAPPENAS (TKPKP2E-DAK BAPPENAS) 2009.

Keterangan : 0 = Masih bergabung dengan Kabupaten Induknya

Kabupaten/kota tahun 2009 yang paling banyak adalah Kabupaten Tapanuli Utara dan Kabupaten yang sedikit penerima dana alokasi umum adalah Kabupaten Pakpak Bharat.

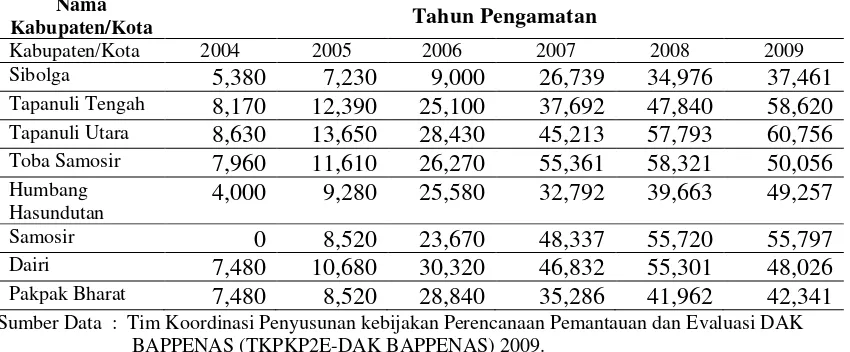

Tabel 1.2. Perkembangan Dana Alokasi Khusus (DAK) delapan Kabupaten/kota di Sumatera Utara 2009 (juta rupiah)

Nama

Sumber Data : Tim Koordinasi Penyusunan kebijakan Perencanaan Pemantauan dan Evaluasi DAK BAPPENAS (TKPKP2E-DAK BAPPENAS) 2009.

Keterangan : 0 = Masih bergabung dengan Kabupaten Induknya

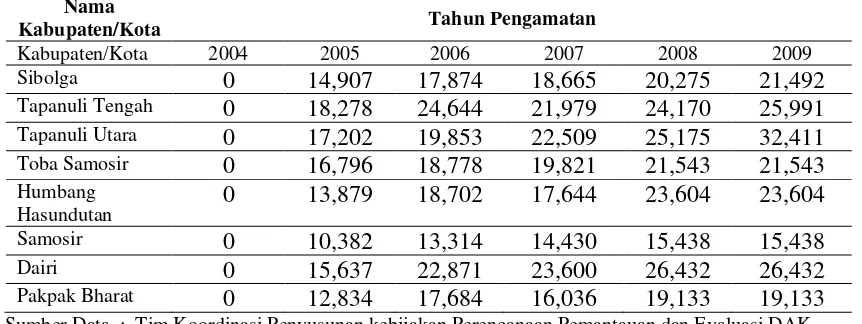

Tabel 1.3 Perkembangan Dana Bagi Hasil (DBH) delapan Kabupaten/kota di

Sumber Data : Tim Koordinasi Penyusunan kebijakan Perencanaan Pemantauan dan Evaluasi DAK BAPPENAS (TKPKP2E-DAK BAPPENAS) 2009.

Dana tersebut diatas sebagai perwujudan dekonsenrasi pemerintah pusat dalam pembiayaan pelayanan pemerintah pusat yang diberikan kepada daerah khususnya Propinsi Sumatera Utara. Secara teoritis dana perimbangan yang dialokasikan pemerintah pusat ke pemerintahan daerah ditentukan oleh kapasitas fiscal (fiscal capacity) dan kebutuhan fiscal (fiscal need) dimana variabelnya terdiri dari atas Produk Domestik Regional (PDRB) dan regional goverment reveneu (RGR) (Kuncoro, 2004) ditambahkan oleh (Segaf, 1999 :15) Dengan menghitung PDRB secara teliti dan akurat baik atas harga berlaku maupun atas dasar harga berlaku maupun atas dasar harga konstan dapat diambil beberapa kesimpulan mengenai keberhasilan pembangunan di suatu daerah dengan mempelihatkan laju pertumbuhan ekonomi yang mengwakili peningkatan produksi di berbagai sektor lapangan usaha yang ada. Bila kita perhatikan alokasi dana perimbangan yang dikucurkan Pemerintah pusat ke delapan Kabupaten/kota tersebut dari tahun 2004 sampai 2009 berfluktuasi dan bervariasi. Hal ini menjadi suatu fenomena yang sangat menarik sehingga penulis tertarik untuk menganalisis besaran dana perimbangan yang dikucurkan pemerintah pusat terhadap peningkatan pendapatan perkapita mulai tahun 2004 sampai 2009 di delapan Kabupaten/kota.

1.2. Rumusan Masalah

Berdasarkan uraian yang telah dijabarkan dalam latar belakang, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana pengaruh Dana Alokasi Umum (DAU) terhadap Pendapatan Perkapita di Daerah Kota Sibolga, Kabupaten Tapanuli Tengah, Tapanuli Utara, Toba Samosir, Humbang Hasundutan, Samosir, Dairi dan Kabupaten Pakpak Bharat. 2. Bagaimana pengaruh Dana Alokasi Ksusus (DAK) terhadap Pendapatan

Perkapita di Daerah Kota Sibolga, Kabupaten Tapanuli Tengah, Tapanuli Utara, Toba Samosir, Humbang Hasundutan, Samosir, Dairi dan Kabupaten Pakpak Bharat.

3. Bagaimana pengaruh Dana Bagi Hasil (DBH) terhadap Pendapatan Perkapita di Daerah Kota Sibolga, Kabupaten Tapanuli Tengah, Tapanuli Utara, Toba Samosir, Humbang Hasundutan, Samosir, Dairi dan Kabupaten Pakpak Bharat.

1.3. Tujuan Penelitian

Tujuan Penelitian ini adalah :

1. Untuk menganalisis Pengaruh Dana Alokasi Umum (DAU) terhadap Pendapatan Perkapita di Daerah Kota Sibolga, Kabupaten Tapanuli Tengah Tapanuli Utara, Toba Samosir, Humbang Hasundutan, Samosir, Dairi dan Kabupaten Pakpak Bharat.

Toba Samosir, Humbang Hasundutan, Samosir, Dairi dan Kabupaten Pakpak Bharat.

3. Untuk menganalisis Pengaruh Dana Bagi Hasil (DBH) terhadap Pendapatan Perkapita di Daerah Kota Sibolga, Kabupaten Tapanuli Tengah, Tapanuli Utara, Toba Samosir, Humbang Hasundutan, Samosir, Dairi dan Kabupaten Pakpak Bharat.

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan memberi manfaat kepada pihak-pihak yang membutuhkan Yaitu :

1. Menambah informasi ilmiah dan wawasan ilmu Peneliti, sebagai pengetahuan atas pemahaman terhadap akuntasi sektor publik

2. Pemerintah Kabupaten/kota, sebagai informasi untuk mengetahui faktor-faktor apa saja yang mempengaruhi dan faktor mana yang memberikan pengaruh paling besar terhadap Pendapatan Perkapita di Daerah Kota Sibolga, Kabupaten Tapanuli Tengah, Tapanuli Utara, Toba Samosir Humbang Hasundutan, Samosir, Dairi dan Kabupaten Pakpak Bharat.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teori

Penelitian mengenai akuntansi publik di Indonesia sampai saat ini masih terbatas. Dimana salah satu penyebabnya masih terjadinya perubahan-perubahan dalam peraturan perundang-undangan pada sektor publik.

2.2. Pendapatan Asli Daerah (PAD)

atau jasa oleh daerah. Saragih (2006) dalam Harianto dan Adi (2007) menyatakan bahwa peningkatan PAD harus berdampak pada perekonomian daerah.

Peningkatan PAD menunjukkan adanya peningkatan partisipasi publik terhadap jalannya pemerintahan di daerah itu BAPPENAS (2003) seperti yang dikutip Adi (2006) melakukan analisis elastisitas PAD terhadap PDRB menunjukkan bahwa setiap terjadi perubahan PDRB akan memberikan dampak yang positip dan signifikan terhadap perubahan PAD.

2.9. Dana Perimbangan

Dana perimbangan adalah penerimaan daerah dalam bentuk pendapatan transfer yaitu pendapatan yang diperoleh pemerintah daerah yang bersumber dari transfer pemerintah atasan yang diakui sebagai penambah nilai kekayaan bersih. Pendapatan ini meliputi : Dana Alokasi Umum (DAU), Dana Bagi Hasil (DBH) dan Dana Alokasi Khusus (DAK).

2.9.1. Dana Alokasi Umum (DAU)

daerah dimana dasar hukum pengalokasian dana ini sesuai dengan Undang-undang nomor 33 tahun 2003 tentang perimbangan dana antara pusat dan daerah besaran Dana Alokasi Umum (DAU) ini sekurang-kurangnya 26 % dari pendapatan dalam negeri (PDN) Netto yang ditetapkan dalam APBN. Sedangkan proporsi DAU untuk daerah Propinsi dan Kabupaten/Kota sesuai dengan kebutuhan dan kewenangan antara propinsi dan Kabupaten/kota formula DAU menggunakan pendekatan celah fiskal (fiskal gap) yaitu selisih antara kebutuhan. Penyaluran DAU,DAK dan DBH disalurkan dengan cara pemindah bukuan dari rekening Kas Umum Negara ke Kas Umum Daerah. Hal ini berkaitan dengan perimbangan antara pusat dan daerah, hal tersebut merupakan konsekuensi adanya penyerahan kewenangan antara pusat dan daerah (Darwanto dan Yustikasari, 2007) lebih lanjut menurut Darwanto dan Yustikasari (2007) hal tersebut menunjukkan terjadinya transper yang cukup signifikan di dalam APBN dari Pemerintah Pusat dan Daerah, dimana dana tersebut secara leluasa dapat dipergunakan untuk pelaksanaan desentralisasi.

2.9.2. Dana Alokasi Khusus (DAK)

didistribusikan oleh pernerintah pusat sepenuhnya merupakan wewenang psrnerintah pusat untuk tujuan nasional Kebutuhan khusus alokasi DAK meliputi :

1. Kebutuhan prasarana dan sarana fisik di daerah terpencil yang tidak rnempunyai akses yang memadai ke daerah lain.

2. Kebutuhan prasarana dan sarana fisik di daerah yang menampung tiansrnigrasi. 3. Kebutuhan prasarana dan sarana fisik yang terletak di daerah pesisir kepulauan

dan tidak mempunyai prasarana dan sarana yang rnemadai.

4. Kebutuhan prasarana dan sarana fisik di daerah guna mengatasi dampak kerusakan lingkungan.

5. Pembangunan Jalan, rumah sakit, irigási dan air bersih

daerah itu maka masyarakat akan dapat melaksanakan aktifitas pekerjaan sehinga akan berdampak positip terhadap roda perekonomian sehingga akan berpengaruh pada produktifitas yang semakin meningkat.

2.9.3. Dana Bagi Hasil (DBH)

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No.33 Tahun 2004, Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah daerah). DBH yang ditransfer pemerintah pusat kepada pemerintah daerah terdiri dari dua (2) jenis, yaitu DBH pajak dan DBH Sumber Daya Alam (SDA). Pola bagi hasil penerimaan tersebut dilakukan dengan prosentase tertentu yang didasarkan atas daerah penghasil. Penerimaan DBH pajak bersumber dari:

1. Pajak Bumi dan Bangunan (PBB),

2. Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB)

3. Pajak Penghasilan Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (PPh WPOPDN) dan Pajak Penghasilan Pasal 21 (PPh 21).

4. Sedangkan penerimaan DBH SDA bersumber dari:

Pada umumnya setiap daerah memiliki sektor unggulan sendiri-sendiri dalam hal keuangan dan hal ini sangat bergantung pada pemerintah daerah itu sendiri dalam menggali dan mengembangkan potensi-potensi yang ada. Demikian halnya dalam sistem DBH yang bersumber dari pajak dan SDA. Mekanisme bagi hasil SDA dan pajak bertujuan untuk mengurangi ketimpangan vertikal (vertical imbalance) pusat-daerah. Namun, pola bagi hasil tersebut dapat berpotensi mempertajam ketimpangan horisontal (horizontalimbalance) yang dialami antara daerah penghasil dan non penghasil. horisontal tersebut disebabkan karena dalam kenyataannya karakteristik daerah di

sebagai objek bagi hasil dimaksudkan sebagai kompensasi dan penyelaras bagi daerah-daerah yang tidak memiliki SDA tetapi memberikan kontribusi yang besar bagi penerimaan negara (APBN). Volume perolehan pajak di daerah berasosiasi kuat dengan besarnya tingkat pendapatan sebagai basis pajak. Dengan demikian, daerah dengan tingkat pendapatan yang lebih tinggi cenderung akan memperoleh DBH pajak yang lebih tinggi pula. DBH merupakan sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari Pendapatan Asli Daerah selain Dana Alokasi Umum dan Dana Alokasi Khusus.

2.10.Pendapatan Perkapita

memiliki PDRB Perkapita tinggi, masih berasal dari daerah-daerah potensial yang memiliki lahan perkebunan besar dan juga daerah konsentrasi industri. Tingginya peningkatan PDRB perkapita ternyata belum menunjukkan membaiknya kesejahteraan masyarakat, angka ini masih dipengaruhi oleh banyak faktor yang antara lain tingkat laju inflasi atau naiknya harga barang dan jasa yang sangat tinggi sehingga kurang menggambarkan kenaikan tingkat kesejahteraan secara riil.

Salah satu manfaat dari data PDRB untuk mengetahui tingkat produk yang dihasilkan oleh seluruh faktor produksi, besarnya laju pertumbuhan ekonomi dan struktur perekonomian pada satu periode di suatu daerah tertentu. PDRB atas dasar konstan menunjukkan nilai tambah barang dan jasa yang dihitung dengan menggunakan harga pada satu tahun tertentu sebagai tahun dasar perhitungannya. Selanjutnya menurut Kuncoro (2004), Gaspersz dan Feony (2003) dalam Harianto dan Adi (2007) Indikator pertumbuhan ekonomi dengan menggunakan Produk Domestik Bruto (PDRB) dianggap tidak selalu tepat karena tidak mencerminkan makna pertumbuhan yang sebenarnya. Lebih lanjut disebutkan bahwa indikator pendapatan perkapita lebih komprehensif dalam mengukur pertumbuhan ekonomi karena lebih menekankan kemampuan daerah untuk meningkatkan PDRB karena secara simultan menunjukkan pertumbuhan ekonomi yang terjadi mampu meningkatkan kesejahteraan seiring dengan laju pertambahan penduduk.

meningkat secara relatif pengeluaran pemerintah juga akan meningkat

YP C = Produk atau pendapatan Nasional Perkapita t = indeks waktu (tahun)

Menurut Wagner ada lima hal yang menyebabkan pengeluaran pemerintah selalu meningkat yaitu tuntutan peningkatan perlindungan keamanan dan pertahanan, kenaikan pendapatan masyarakat, urbanisasi yang mengiringi pertumbuhan ekonomi, perkembangan demografi, dan ketidak efisienan birokrasi yang mengiringi perkembangan pemerintah (Dumairy, 1997). Pertumbuhan ekonomi berkaitan dengan kenaikan output perkapita, dalam hal ini berkaitan output total (Gross Domestic Product) dan jumlah penduduk jadi prosese kenaikan output perkapita harus dianalisa dengan melihat apa yang terjadi dengan output total di satu pihak dan jumlah penduduk di pihak lain Musgrave (1989) mengatakan bahwa pendekatan alternatif penyebab semakin meningkatnya jumlah anggaran pemerintah antara lain adalah : a.Pertumbuhan pendapatan perkapita; oleh karena proporsi antara barang pribadi dan

peningkatan rasio pembelanjaan pemerintah terhadap Gross National Product (GNP)

b.Perubahan populasi penduduk; perubahan populasi bisa merupakan suatu penentu utama porsi pengeluaran pemerintah. Perubahan tingkat pertumbuhan penduduk menyebabkan perubahan distribusi umur dan kecenderungan ini direfleksikan dalam perubahan pengeluaran seperti kebutuhan pendidikan, fasilitas perumahan, dan sebagainya. Oleh karena itu kebutuhan akan pelayanan umum dipengaruhi pula oleh kaktor-faktor seperti mobilitas penduduk yang dapat mendorong pertumbuhan kota-kota baru dan berakibat peningkatan permintaan fasilitas publik.

lebih mekankan pada pengaturan pendapatan dan belanja pemerintah. Instrumen kebijakan fiskal adalah penerimaan dan pengeluaran pemerintah yang berhubungan erat dengan pajak. Dari sisi pajak jelas jika mengubah tarif pajak yang berlaku akan berpengaruh pada ekonomi. Jika pajak diturunkan maka kemampuan daya beli masyarakat akan meningkat dan industri akan dapat meningkatkan jumlah output. Dan sebaliknya kenaikan pajak akan menurunkan daya beli masyarakat serta menurunkan output industri secara umum.

Uraian di atas menunjukkan bahwa kebijakan fiskal adalah kebijakan yang tidak terlepas dari kebijakan anggaran dengan titik berat pada kebijakan penerimaan dan pengeluaran. Dari sisi kebijakan penerimaan misalnya, selain upaya meningkatkan PAD, pemerintah daerah juga diharapkan mampu mengelola seluruh pendapatan dan pengeluaran atau belanja daerahnya. Hal ini dapat dinyatakan sebagai suatu prestasi dan merupakan salah satu ukuran kinerja pemerintah daerah tersebut. Ukuran kinerja dari sisi ini dilihat dengan membandingkan antara rencana atau target pendapatan maupun pengeluaran atau belanja daerah untuk berbagai kegiatan dan program dengan realisasinya.

2.11. Hubungan Realisasi Pendapatan Daerah Dengan Pertumbuhan Ekonomi

Daerah

sumber legitimasi pandangan kaum Keynesian akan relevansi campur tangan pemerintah dalam perekonomian. Banyak pertimbangan yang mendasari pengambilan keputusan dalam mengatur pengeluarannya. Pemerintah tidak cukup hanya meraih tujuan akhir dari setiap kebijakan pengeluarannya tetapi juga harus memperhitungkan sasaran yang akan menikmati kebijakan tersebut. (Rahmansyah, 2004 : 15).

Pendapat di atas berarti bahwa memperbesar pengeluaran dengan tujuan semata-mata untuk meningkatkan pendapatan nasional atau memperluas kesempatan kerja adalah kurang memadai, melainkan perlu diperhitungkan siapa yang akan terpekerjakan atau meningkat pendapatannya. Disamping itu pemerintah perlu menghindari agar peningkatan perannya dalam perekonomian tidak justru melemahkan pihak swasta.

Menurut Wijaya (2000), pengeluaran pemerintah mempunyai efek pengganda (multiplier effect) dan merangsang kenaikan pendapatan nasional dan akan

menaikkan pendapatan serta produksi secara berganda sepanjang perekonomian belum mencapai tingkat kesempatan kerja penuh (full employment) karena ia menaikkan permintaan agregatif didasarkan pada anggapan bahwa pengeluaran pemerintah tidaklah pada proyek-proyek yang dapat menghalangi atau menggantikan investasi sektor swasta.

surplus. Anggaran berfungsi sebagai pernyataan kebijakan publik, sebagai target fiskal yang menggambarkan keseimbangan antara belanja pendapatan dan pembiayaan yang diinginkan, menjadi landasan pengendalian yang memiliki konsekuensi hukum, serta menjadi landasan penilaian kinerja pemerintah. (KSAP, 2005 : 13)

Oleh karena itu, APBN suatu negara atau APBD suatu daerah dapat kita yakini mempunyai hubungan yang sangat signifikan terhadap perekonomian khususnya sektor riil. Signifikansi tersebut tercermin dari kontribusinya terhadap produk domestik bruto. Kebijakan fiskal suatu negara merupakan instrumen untuk melaksanakan fungsi stabilitasi, distribusi dan alokasi yang diarahkan pada stimulus pertumbuhan ekonomi dan mendorong penciptaan lapangan kerja. Di Indonesia misalnya, dampak APBN terhadap sektor riil merupakan salah satu indikator yang mengidentifikasikan dampak dari kebijakan fiskal terhadap perekonomian tahun 2008. Dalam kondisi perekonomian yang lesu, kebijakan diarahkan pada stimulus fiskal antara lain melalui pengeluaran pemerintah yang bersifat autonomous yang mendorong terciptanya pertumbuhan ekonomi. Di sisi lain, pada saat overheating ekonomi , intervensi kebijakan fiskal yang dilakukan pemerintah bersifat kontraktif untuk menyeimbangkan permintaan agregat (aggregate demand) dengan penyediaan sumber-sumber daya perekonomian. (BPKP-RI, 2009 : 38).

akuntabilitas keuangan. Penyerapan anggaran merupakan salah satu indikator yang dapat menunjukkan berhasilnya program atau kebijakan yang dilakukan pemerintah. Rasio realisasi terhadap pagu anggaran mencerminkan terserapnya anggaran dalam melakukan berbagai program yang telah ditetapkan. Sebaliknya, lambatnya penyerapan anggaran mengakibatkan perlambatan pertumbuhan ekonomi karena eksekusi anggaran memiliki dampak yang sangat besar terhadap perekonomian sesuai dengan efektifitas penggunaan sumber-sumber penerimaan daerah terhadap Anggaran Belanja Daerah (ABD) dimana t1 semakin besar atau sama dengan satu

maka sumber-sumber penerimaan semakin efektif digunakan untuk membiayai belanja daerah, sebaliknya t1

sama dengan nol maka sumber-sumber penerimaan daerah semakin tidak efektif digunakan untuk membiayai belanja daerah.

………....2.2

Dimana 0 ≤ t1

PAD ádalah kemampuan otonomi daerah untuk menghasilkan sumber-sumber pendapatan daerah karena PAD langsung dipungut dari masyarakat sehingga PAD tersebut mengurangi dampak positip belanja pemerintahan daerah terhadap aktifitas ekonomi daerah sehingga dapat digambarkan sebagai berikut :

≤ 1 efektifitas penggunaan sumber-sumber penerimaan daerah terhadap

anggaran belanja daerah (ABD).

Dimana ABD dan PAD dinyatakan sebagai rasio pendapatan daerah yakni:

PDRB x t

Dimana t x PDRB adalah proporsi dari Pendapatan Asli Daerah dari PDRB

PDRB x g

ABD= ……..………2.4 B

Dimana g x PDRB adalah Proporsi dari Anggaran Belanda Daearah terhadap PDRB Dan subtisusi persamaan 2.4B ke persamaan 2.3 akan menghasilkan

DBH

Dari persamaan 2.5 ditunjukkan bahwa pengaruh DAU, DAK dan DBH terhadap PDRB tergantung pada nilai g - t1 x t artinya jika g > t1 x t maka pengaruh

DAU DAK dan DBH terhadap PDRB adalah positip, sebaliknya jika g < t1

Salah satu indikator kinerja keuangan pemerintah dalam bidang anggaran belanja dapat dilihat dari terealisasinya prioritas alokasi anggaran belanja yang selaras dengan akselerasi pertumbuhan ekonomi untuk mengurangi kemiskinan dan pengangguran.

x t maka pengaruh DAU, DAK DAN DBH adalah negatif. Lebih jauh dapat dikatakan jika rasio ABD lebih besar terhadap PDRB lebih besar dari rasio PAD terhadap PDRB dikalikan dengan efektifitas penggunaan PAD untuk ABD maka pengaruh DAU DAK dan DBH terhadap PDRB ádalah positip.

1. Belanja investasi terutama di bidang infrastruktur dasar untuk mendukung kegiatan ekonomi nasional;

2. Bantuan sosial, terutama untuk menyediakan pelayanan dasar kepada masyarakat, khususnya di bidang pendidikan dan kesehatan, dengan memperhatikan rasio anggaran pendidikan sesuai amanat UUD 1945, serta meningkatkan upaya pemerataan;

3. Perbaikan penghasilan dan kesejahteraan aparatur negara dan pensiunan;

4. Peningkatan kualitas pelayanan dan efisiensi penyelenggaraan kegiatan operasional pemerintahan;

5. Penyediaan subsidi untuk membantu menstabilkan harga barang dan jasa pada tingkat yang terjangkau masyarakat;

6. Pemenuhan kewajiban pembayaran bunga utang.

eksekusi anggaran dengan memberikan berbagai fleksibilitas terhadap kementerian teknis. Namun demikian, juga mensyaratkan adanya akuntabilitas terhadap penggunaan anggaran tersebut. (BPKP-RI, 2009 : 14 ).

2.12. Tinjauan Peneliti Terdahulu

Beberapa peneliti di Indonesia telah melakukan studi tentang masalah pengelolaan keuangan daerah dengan menggunakan Dana Alokasi Umum (DAU) Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) dan Pendapatan Perkapita sebagai variabel penelitian.

1. Saggaf (1999) menyimpulkan bahwa secara simultan dan parsial terdapat pengaruh yang signifikan antara Pendapatan Asli Daerah (PAD) terhadap pertumbuhan ekonomi daerah Kota Pekan baru dalam kurun waktu tahun 1989 – 1993. Demikian juga halnya dengan jumlah alokasi APBD secara keseluruhan juga berpengaruh signifikan terhadap pertumbuhan ekonomi daerah tersebut dalam kurun waktu yang sama.

2. Helmi (2009) menyimpulkan bahwa pendapatan dari sektor pajak dan pendapatan asli daerah berpengaruh positif terhadap laju pertumbuhan ekonomi Propinsi Riau, dimana PAD dari sektor pertambangan, pertanian dan pariwisata berpengaruh positif terhadap pembentukan PDRB.

beberapa kabupaten / kota di Propinsi Daerah Istimewa Yogyakarta tidak terdapat pengaruh yang signifikan antara pendapatan asli daerah terhadap pertumbuhan ekonomi, akan tetapi terdapat pengaruh yang signifikan antara pendapatan asli daerah terhadap rasio kemandirian, serta pengaruh signifikan antara belanja pembangunan terhadap rasio kemandirian.

4. Hamzah (2009) menyatakan bahwa dalam kurun waktu 2001 – 2006, PAD dan Dana Perimbangan baik secara langsung maupun tidak langsung tidak berpengaruh secara secara signifikan terhadap pertumbuhan ekonomi 38 Kabupaten/Kota di Propinsi Jawa Timur.

5. Rahmansyah (2004) menyimpulkan bahwa dalam kurun waktu tahun 1999 – 2003 pengeluaran pemerintah yang dialokasikan sebagai belanja daerah dalam APBD berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi pada 11 Propinsi di Indonesia, yaitu Nangroe Aceh Darusalam (NAD), Sumatera Utara, Bengkulu, DKI Jakarta, Jawa Barat Jawa Tengah, Jawa Timur, Kalimantan Selatan, Kalimantan Timur, Kalimantan Tengah dan Sulawesi Tengah dengan tingkat signifikansi yang berbeda-beda.

6. Nurlina (2004) menyimpulkan bahwa dalam kurun waktu 1999 – 2003 anggaran belanja rutin daerah Propinsi Nangroe Aceh Darusalam memberikan pengaruh yang positif dan signifikan terhadap pertumbuhan ekonomi dengan tingkat kepercayaan 99 persen.

yang diperoleh dari berbagai instansi dalam lingkungan pemerintahan Simalungun selama periode tahun 1986-2005. metode analisis yang digunakan adalah OLS. Variable dependent yang digunakan yaitu PDRB berdasarkan harga berlaku sedangkan variable independentnya adalah PAD,DBH,dan DAU kesimpulan yang diperoleh adalah PAD berpengaruh positif dan siginifikan terhadap pertumbuhan ekonomi Kabupaten Simalungun serta DAU berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi di Kabupaten Simalungun 8. Simanjuntak (2006) menganalisis pengaruh PAD terhadap pertumbuhan ekonomi

di Kabupaten Labuhan Batu. Penelitian ini menggunakan data sekunder dengan jenis data time series selama kurun waktu 2001-2004. Data yang digunakan bersumber dari Dinas Pendapatan Kabupaten Labuhan Batu (Dispenda). BPS, Departemen Keuangan dan sumber-sumber lainnya seperji jurnal-jurnal serta hasil penelitian. Variabel dependen yang digunakan yaitu PDRB berdasarkan harga berlaku. Variabel independen yang digunakan yaitu PAD,DAU,APBD,Derajat Otonomi Fiskal. Metode analisis yang digunakan dalam penelitian ini adalah ordinary Least Square. Hasil penelitiannya yaitu PAD dan DAU berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi Kabupaten Labuhan Batu serta pertumbuhan ekonomi tahun sebelumnya berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi tahun berjalan di Kabupaten Labuhan Batu.

yaitu, Toba Samosir,Mandailing Natal,Tapanuli Tengah,Tapanuli Selatan,Labuhan Batu dan Asahan. Data realisasi belanja modal yang berasal dari Laporan Realisasi APBD Pemda dari tahun 2001-2006 yang diperoleh dari Bagian keuangan atau Badan Pengelola Keuangan dan Kekayaan Daerah pada setiap kabupaten. Data pertumbuhan ekonomi dinyatakan dalam bentuk data tahunan pada tahun anggaran 2001-2006 yang diperoleh dari BPS. Kesimpulan yang diperoleh adalah tidak ada pengaruh pertumbuhan belanja modal terhadap pertumbuhan ekonomi.

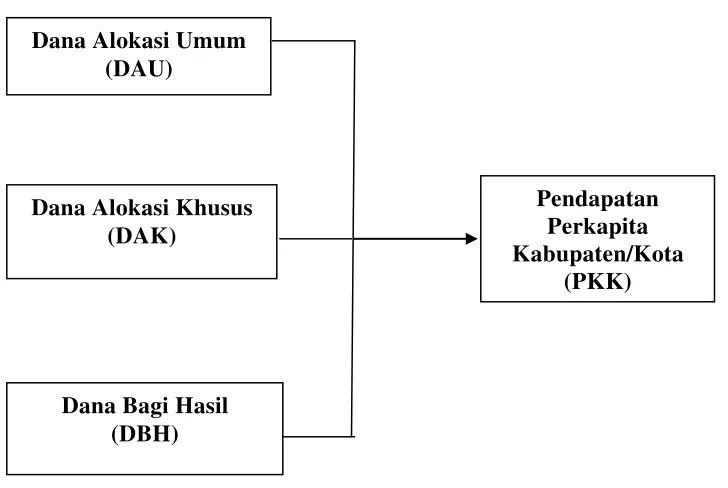

2.13. Kerangka Konseptual

Berdasarkan teori dan penjelasan pada bab sebelumnya maka penulis membuat Kerangka konsep untuk dapat menggambarkan ruang lingkup Analisis pengaruh Alokasi Dana Perimbangan Pemerintah Pusat terhadap pertumbuhan ekonomi daerah adalah ditunjukkan oleh gambar 3.1 berikut.

Variabel Independen Varibel Dependen

Gambar 3.1. Kerangka Konseptual Analisis Alokasi Dana Perimbangan Pemerintah Pusat Terhadap Pendapatan Perkapita delapan Kabupaten/kota di SumateraUtara

Berdasarkan penjelasan literatur dan hasil penelitian sebelumnya peneliti membentuk kerangka konseptual yang mengambarkan hubungan antara variabel dependen dan independen. Variabel independen dalam penelitian ini yaitu DAU, DAK, DBH yang diduga akan berpengaruh secara simultan dan parsial terhadap

Dana Alokasi Umum (DAU)

Dana Alokasi Khusus (DAK)

Dana Bagi Hasil (DBH)

Pendapatan Perkapita Kabupaten/Kota

variabel dependen yakni Pendapatan Perkapita. Tanda panah menunjukan bahwa masing-masing variabel independen diduga berpengaruh baik secara parsial maupun simultan terhadap variabel dependen.

2.14. Hipotesis

Berdasarkan tinjauan teori, tinjauan peneliti terdahulu serta mengacu pada kerangka konseptual pada gambar 3.1, maka hipotesis yang dapat dirumuskan dalam penelitian ini adalah sebagai berikut :

1. Bahwa alokasi Dana Alokasi Umum (DAU) berpengaruh positif terhadap Pendapatan perkapita di 8 Kabupaten/kota baik secara parsial maupun secara simultan, ceteris paribus.

2. Bahwa alokasi Dana Alokasi Khusus (DAK) berpengaruh positif terhadap Pendapatan perkapita 8 Kabupaten/kota baik secara parsial maupun secara simultan, ceteris paribus.

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup

Ruang lingkup Penelitian ini adalah untuk menganalisis Pengaruh Dana Perimbangan Pemerintah Pusat seperti Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) terhadap Pendapatan perkapita di delapan Kabupaten/Kota (PPK) di Sumatera Utara. Metode pengukuran yang digunakan adalah data runtut waktu (time series) dari tahun 2004 sampai dengan 2009

3.2. Lokasi dan Waktu Penelitian

3.3. Metode Pengumpulan Data

1. Data yang akan dalam penelitian ini adalah data times series, yaitu data sekunder dalam bentuk data panel (Pooled data) dari 8 Kabupaten/Kota dari Tahun 2004 sampai dengan 2009 data DAU,DAK,DBH diperoleh melalui situs

2. Mengunjungi beberapa daerah-daerah obyek penelitian pada lembaga pemerintahan daerah yang diyakini memiliki data yang akurat tentang variabel-variabel yang akan diteliti. Hal ini dilakukan untuk memperoleh data dan informasi yang tidak cukup tersedia pada situs resmi obyek penelitian;

3. Menghimpun berbagai data pengelolaan keuangan, data pertumbuhan ekonomi dan data statistik lainnya sebagai data sekunder dari setiap laporan tahunan objek penelitian dengan teknik dokumentasi dan studi pustaka.

3.4. Defenisi Operasional

Untuk memudahkan pemahaman terhadap istilah dari variabel yang digunakan dengan ini Peneliti menggunakan 4 (empat) variabel independen yaitu Alokasi Dana Umum (DAU), Alokasi Dana Khusus (DAK), Dana Bagi Hasil (DBH) sedangkan variabel dependen adalah Pendapatan Perkápita Kabupaten/Kota (PPKK). Definisi operasional pada penelitian ini dijelaskan sebagai berikut:

diukur dalam jutaan rupiah

2. DAK merupakan variabel independen yaitu dana yang bersumber APBN yang dialokasikan kepada kabupaten/kota dengan tujuan untuk mendanai kegiatan -kegiatan khusus yang menjadi prioritas nasional diperoleh langsung dari situs menggunakan nilai total DAK non dana reboisasi dan tidak memisahkan DAK untuk alokasi perbidang. Variabel ini diukur dalam jutaan rupiah

3. DBH merupakan variabel independen yaitu dana yang bersumber APBN yang yang bersumber dari pajak dan sumber daya alam dana ini dialokasikan kepada kabupaten/kota dengan tujuan untuk melaksanakan desentralisasi atau pelayanan dasar diperoleh langsung dari situs dilakukan perhitungan. Penelitian ini menggunakan nilai total DAK non dana reboisasi dan tidak memisahkan DAK untuk alokasi perbidang. Variabel ini diukur dalam jutaan rupiah

Jumlah PDRB dan Jumlah Penduduk Kabupaten/kota diperoleh dari Bapan Pusat Statistik.

Berikut ini ádalah defenisi operasional variable yang digunakan oleh peneliti berikut pengukuran.

Tabel 3.1. Variabel Penelitian dan Defenisi Operasional

4. Variable

Untuk menguji hipotesis yang dikemukakan maka digunakan analisis regresi linier berganda dengan model regresi dalam penelitian ini adalah :

LOG PPKit = ao + a1 LOG DAKit + a2 LOG DAUit + a3 LOG DBHit

Dimana :

I = 8 (delapan) Kota Sibolga, Kabupaten Tapanuli Tengah, Toba Samosir,

Samosir, Humbang Hasundutan, Tapanuli Utara, Dairi, Pakpak bharat)

= efek tetap (fixed effect) masing-masing kabupaten/kota

1, a2, a3, a4 = koefisien variabel

DBHit = Dana Bagi Hasil Kabupeten/kota (juta rupiah)

3.6. Teknik Analisis Data

Pengujian Hipotesisi dalam penelitian ini menggunakan regresi linier dimana analisis ini bermanfaat untuk tujuan peramalan (estimation) yaitu bagaimana variable independen digunakan untuk mengestimasi nilai variable dependen, dimana penelitian ini digunakan untuk menguji Hipótesis tentang pengaruh Dana Perimbangan Pemerintah Pusat dalam hal ini ádalah DAU,DAK,DBH terhadap Pendapatan Perkápita di delapan Kabupaten/Kota yang ada di Propinsi Sumatera Utara. Untuk memudahkan dalam pengolahan data maka alat untuk menganalisis data menggunakan alat bantu perangkat lunak dengan menggunakan Program Eviews versi 7. Formulasi regresi panel dipergunakan karena secara teoritis variabel terikat yang diteliti memiliki kecenderungan hubungan linier dengan masing-masing variabel bebas. Penggunaan model regresi panel harus memenuhi asumsi klasik, yaitu pengujian dengan cara Outlier, uji normalitas, uji Asumsi Klasik, uji multikolinieritas dan uji autokorelasi.

3.6.4. Pengujian secara Outlier

yang outlier yaitu karena ada data yang ekstrim yang tidak bias dihindari keberadaannya. Selanjutnya menurut Hair et.al. (1998) dalam Erlina (2008) cara untuk mengatasi data yang outlier dengan cara trimming yaitu dengan cara membuang data yang outlier yang mempunyai nilai absolut skor Z (Standardized score) sama atau melebihi 3

3.6.5. Uji Asumsi Klasik

Pengujian Asumsi Klasik diperlukan sebelum dilakukan pengujian hipotesis, pengujian Asumsi Klasik yang dilakukan yaitu uji normalitas multikolinearitas, autokorelasi.

3.6.5.1. Uji Normalitas

Menurut Santoso (2002 : 214), pengujian normalitas data dapat dilakukan dengan cara melihat diagram pencar (scatter diagram) data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi tersebut memenuhi asumsi normalitas. Jika scatter diagram data menyebar jauh dari garis diagonal dan/ atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Cara lain untuk melihat apakah data telah berdistribusi normal dengan menggunakan JB-test. adalah dengan melihat angka probability. Apabila angka probability lebih besar dari α, (misalnya 0,05) maka data berdistribusi normal sebaliknya apabila angka

probability lebih kecil dari α (misalnya 0,05) maka data tidak berdistribusi normal.

3.6.5.2. Uji Multikolinieritas

Uji Multikolinieritas merupakan pengujian untuk mengetahui apakah pada model regresi yang digunakan ditemukan adanya korelasi antar variabel bebas. Jika hal tersebut ditemukan maka dalam model regresi tersebut terdapat gejala multikolinieritas. Sebaiknya pada model regresi yang digunakan tidak terjadi gejala multikolinieritas. Sebuah model regresi dikatakan terkena gejala multikolinieritas apabila terjadi hubungan linier yang sempurna (mencapai angka 1 atau sangat mendekati 1) di antara beberapa atau semua variabel bebas dari suatu model regresi. (Pratomo, 2007 : 88)

3.6.5.3. Uji Autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain ( Hanke dan Reitsch, 1998 dalam kuncoro, 2001). Model regresi linier klasik mengasumsikan bahwa faktor pengganggu yang berhubungan dengan observasi tidak dipengaruhi oleh faktor pengganggu pada pengamatan lainnya. Cara yang dapat digunakan untuk mendeteksi adanya autokorelasi adalah uji d Durbin Watson (uji-DW). Menurut Supriana (2009), mendeteksi autokorelasi melalui uji Durbin-Watson adalah merupakan cara yang paling populer Penentuan ada tidaknya gejala autokorelasi

Kriteria pengambilan keputusan tidak adanya autokorelasi positif maupun autokorelasi negatif adalah apabila dU ≤ d ≤ 4-dU, dengan keputusan bahwa

3.6.6. Pengujian Hipotesis

Untuk mengambil keputusan tentang pengujian hipotesis, apakah hipotesis tidak ditolak atau ditolak, dilakukan pengujian pengaruh variabel bebas terhadap variabel terikat, baik secara simultan maupun secara parsial.

3.6.6.1. Uji Statistik F

Uji Statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Kuncoro, 2001 ). Lebih lanjut Kuncoro (2001) menyebutkan uji ini dapat dilakukan dengan membandingkan nilai F- hitung dan nilai F-tabel jika nilai F hitung lebih besar dari nilai F-tabel dapat dikatakan bahwa semua variabel independen secara simultan dan signifikan mempengaruhi variabel dependen. Pengujian dilakukan dengan membandingkan antara F Hitung dengan F Tabel pada taraf kepercayaan/ keyakinan (α) tertentu yang ditentukan sebelumnya

dan derajat kebebasan (dk)/degree of freedom (df) untuk pembilang (V1 = k-1) dan untuk penyebut (V2 = n-k) . Nilai F hitung diperoleh dengan rumus sebagai berikut : R2

F = / ( k – 1 )

( 1 - R2

Dimana [ k – 1 , n – k ] adalah derajat bebas pada tingkat ά = 5 persen. ) / ( N – k )

Biasanya α untuk ilmu sosial antara 5% - 10%. Dalam penelitian ini penulis menetapkan α = 5 % dan ketentuan diterima atau ditolaknya H0 dan H1 adalah

H0

simultan dan signifikan terhadap pendapatan perkapita : a = 0 ; artinya variabel DAU,DAK,DBH tidak berpengaruh secara

H

dan signifikan terhadap Pendapatan perkápita

: a ≠ 0 ; artinya variabel DAU,DAK,DBH berpengaruh secara simultan

Jika Nilai F Hitung < F Tabel maka Ho diterima, berarti bahwa variabel bebas secara serempak tidak mempunyai pengaruh yang signifikan terhadap variabel terikat. 3.6.6.2. Uji Statistik t

t hitung < t tabel maka Ho tidak ditolak, berarti bahwa variabel bebas tidak mempunyai pengaruh yang signifikan terhadap variabel terikat. Apabila HO

hipotesis penelitian yang dikemukakan sebelumnya adalah tidak ditolak, sebab secara statistik H

ditolak, maka hal ini berarti bahwa Dana perimbangan dari Pemerintah Pusat tersebut diharapkan dapat memacu Pemerintah Daerah untuk mencapai kemandiriannya dalam pelaksanaan tugas-tugas pemerintahan, pembangunan dan pembinaan kemasyarakatan. Kewenangan yang diberikan oleh Pemerintah Pusat kepada Pemerintah Daerah adalah meliputi kekuasaan pengelolaan keuangan daerah, azas umum dan struktur APBD, pelaksanaan APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan daerah, pertanggungjawaban pelaksanaan APBD, pembinaan dan pengawasan pengelolaan keuangan daerah. Menurut Brata (2004) dalam Harianto dan Adi (2007) bahwa terdapat dua komponen penerimaan daerah yang berpengaruh positif secara signifikan terhadap pertumbuhan regional yaitu Pendapatan Asli Daerah (PAD) dimana Pendapatan Asli Daerah (PAD) ini merupakan kontribusi publik kepada pemerintah daerah yang pada akhirnya akan digunakan untuk meningkatkan kesejateraan masyarakat melalui program pembangunan ekonomi

BAB IV

ANALISA DAN PEMBAHASAN

4.1

.

Deskripsi Data4.3.1. Deskripsi Lokasi

Propinsi Sumatera Utara terletak pada 10-40 Lintang Utara dan 980 -1000 Bujur Timur luas daratan 71.680 Km2

Pesisir timur merupakan wilayah di dalam provinsi yang paling pesat perkembangannya karena persyaratan infrastruktur yang relatif lebih lengkap daripada wilayah lainnya. Wilayah pesisir timur juga merupakan wilayah yang relatif padat konsentrasi penduduknya dibandingkan wilayah lainnya. Di daerah tengah provinsi berjajar Pengunungan di pegunungan ini ada beberapa dataran tinggi yang merupakan kantong-kantong konsentrasi penduduk. Tetapi jumlah hunian penduduk paling padat berada di daerah Timur provinsi ini Daerah di sekitar Danau Toba dan Pulau Samosir juga menjadi tempat tinggal penduduk yang menggantungkan hidupnya kepada danau ini. Pesisir barat biasa dikenal sebagai daerah Tapanuli.

. Propinsi Sumatera Utara pada dasarnya dibagi atas Pesisir Timur Pengunangan Bukit Barisan, Pesisir Barat dan Kepulauan Nias.

kepada

Adapun yang dijadikan sampel dalam penelitian ini terdiri dari : 1. Kota Sibolga

Kota Sibolga adalah sebua

Ibu kotanya ialah

membujur sepanjang pantai dari utara ke selatan dan berada pada kawasan teluk Tapian Nauli dimana Kota Sibolga berada pada ketinggian 0-150 dpl dengan kemiringan lahan yang terletak antara 022 % sampai 40 %. Kota Sibolga saat ini dibagi atas 4 Kecamatan dan 16 Kelurahan. Potensi utama perekonomian bersumber dari perikanan, pariwisata, jasa, perdagangan dan industri maritim. Hasil utama perikanan, antara lain, kerapu, tuna, kakap, kembung, bambangan, layang, sardines, lencam dan teri.

2. Kabupaten Tapanuli Tengah

Kabupaten Tapanuli Tengah adalah sebua

Tapanuli Tengah adalah sebua adalah Pandan. Kabupaten Tapanuli Tengah sebagai Daerah Otonom dipertegas oleh Pemerintah dengan Undang-undang Nomor 7 Drt 1956 tentang Pembentukan Daerah Otonom Kabupaten-kabupaten dalam lingkungan Daerah Propinsi Sumatera Utara. Berdasarkan Peraturan Daerah Kabupaten Tapanuli Tengah Nomor 19 Tahun 2007 maka ditetapkan Hari Jadi Kabupaten Tapanuli Tengah adalah tanggal 24 Agustus 1945. Tapanuli Utara saat ini dibagi atas 20 Kecamatan, 24 Kelurahan dan 154 Desa Potensi utama perekonomian bersumber dari perikanan, pariwisata, jasa, perdagangan dan sektor pertanian.

3. Kabupaten Tapanuli Utara

Kabupaten Tapanuli Utara adalah sebua

mengingat luasnya wilayah Kabupaten Tapanuli Utara, maka untuk meningkatkan daya guna pemerintahan dan pemerataan hasil-hasil pembangunan di daerah ini, maka pada tahun 1964 Kabupaten Tapanuli Utara dimekarkan menjadi 2 (dua) kabupaten, yaitu Kabupaten Tapanuli Utara dan Dairi. Pemekaran Kabupaten Dairi dari Kabupaten Tapanuli Utara sesuai dengan UU No. 15 Tahun 1964 tentang Pembentukan Daerah Tingkat II Dairi.

menjadi Hari jadi Kabupaten Tapanuli Utara sesuai dengan Peraturan Daerah Kabupaten Tapanuli Utara No. 5 Tahun 2003. Tapanuli Utara saat ini dibagi atas 15 Kecamatan dan 12 Kelurahan Potensi utama perekonomian bersumber dari pariwisata, jasa, perdagangan dan sektor pertanian.

4. Kabupaten Toba Samosir

Kabupaten Toba Samosir adalah sebua

terletak diantara 2006’ – 2045’ Lintang Utara dan 98°10'-99°35' BT Ibu kotanya berada

di

1998 tentang pembentukan Kabupaten Daerah Tingkat II Toba Samosir dan

Kabupaten Toba Samosir ini merupakan pemekaran dari daerah tingkat II

Potensi utama perekonomian bersumber dari pariwisata, jasa, perdagangan dan sektor pertanian.

5. Kabupaten Humbang Hasundutan

Kabupaten Humbang Hasundutan adalah sebua

adalah sebu

kabupaten ini mempunyai luas sebesar 2.335,33 km². Kondisi fisik kabupaten ini berada pada ketinggian 330-2.075 meter dpl. Mayoritas pendudu

panen 9.246 Ha dan produksi 6.461 ton (Humbahas Dalam Angka 2007). Perkebunan kopi terdiri dari 48.45% luas lahan pertanian dan perkebunan.Selain kopi, kabupaten ini juga kaya dengan kemenyan. Dengan luas panen 5.235 Ha menghasilkan 1.278 ton. Luas lahan kemenyan mencapai 23,16%. Komoditas lainnya adalah karet, kulit manis, kemikir, coklat, kelapa sawit, aren, kelapa, tebu, jahe, cengkeh, dan andaliman. Humbang Hasundutan saat ini terdiri dari 10 Kecamatan dan 124 desa. Potensi utama perekonomian bersumber dari sektor pertanian.

6. Kabupaten Samosir

Kabupaten Samosir adalah sebuah

diantara 2°24’ - 2°45’ Lintang Utara 98°21’- 99°55’ Bujur Timur Luas wilayah 2.547,15 Km2 Kabupaten Samosir adalah kabupaten yang baru dimekarkan dari

Kabupate

18 Desember 2003 tentang Pembentukan Kabupaten Samosir dan

perekonomian bersumber dari sektor Pariwisata. Terbentuknya Samosir sebagai kabupaten baru merupakan langkah awal untuk memulai percepatan pembangunan menuju masyarakat yang lebih sejahtera.

7. Kabupaten Dairi

Kabupaten Dairi adalah sebua

Pembentukan Kabupaten Dairi, selanjutnya wilayahnya ditetapkan berdasarkan Undang-Undang Nomor 15 Tahun 1964 tentang Wilayah Kecamatan di Kabupaten

Dairi, yang merupakan pemekaran dari

Kabupaten Dairi berada pada ketinggian rata-rata 700 s.d. 1.250 m di atas permukaan laut. Dairi Saat ini dibagi atas 15 Kecamatan dan 124 Kelurahan. Potensi utama perekonomian bersumber dari sektor Pertanian.

8. Kabupaten Pakpak Bharat

Kabupaten Pakpak Bharat adalah sebua

dengan dasar hukum

kaki pegununga

Pakpak Bharat terdiri dari 8 Kecamatan dan 52 Kelurahan dengan luas wilayah 1.218,3 km2

.

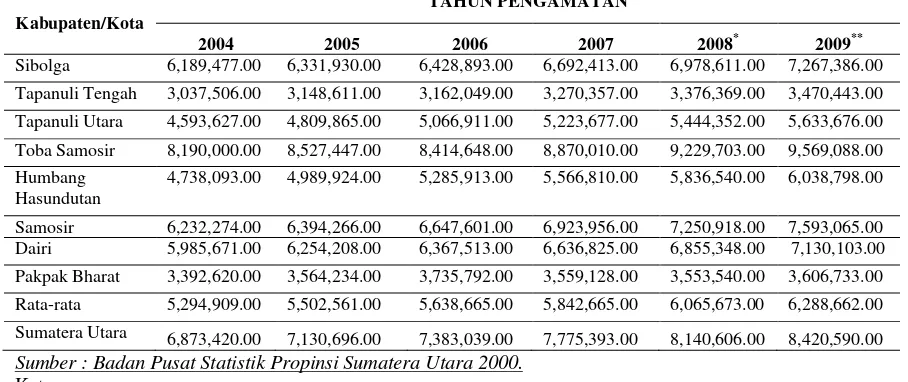

4.4. Perkembangan PDRB Perkapita

Perkembangan PDRB perkapita di delapan kabupaten/kota selama periode tahun 2004 sampai tahun 2009 dapat dilihat tabel dibawah ini.

Tabel 4.1. PDRB Perkapita atas Dasar Harga Konstan delapan

Sibolga 6,189,477.00 6,331,930.00 6,428,893.00 6,692,413.00 6,978,611.00 7,267,386.00 Tapanuli Tengah 3,037,506.00 3,148,611.00 3,162,049.00 3,270,357.00 3,376,369.00 3,470,443.00

Tapanuli Utara 4,593,627.00 4,809,865.00 5,066,911.00 5,223,677.00 5,444,352.00 5,633,676.00

Toba Samosir 8,190,000.00 8,527,447.00 8,414,648.00 8,870,010.00 9,229,703.00 9,569,088.00

Humbang Hasundutan

4,738,093.00 4,989,924.00 5,285,913.00 5,566,810.00 5,836,540.00 6,038,798.00

Samosir 6,232,274.00 6,394,266.00 6,647,601.00 6,923,956.00 7,250,918.00 7,593,065.00 Dairi 5,985,671.00 6,254,208.00 6,367,513.00 6,636,825.00 6,855,348.00 7,130,103.00

Pakpak Bharat 3,392,620.00 3,564,234.00 3,735,792.00 3,559,128.00 3,553,540.00 3,606,733.00

Rata-rata 5,294,909.00 5,502,561.00 5,638,665.00 5,842,665.00 6,065,673.00 6,288,662.00

Sumatera Utara 6,873,420.00 7,130,696.00 7,383,039.00 7,775,393.00 8,140,606.00 8,420,590.00

Keterangan :

Sumber : Badan Pusat Statistik Propinsi Sumatera Utara 2000.

*

Berdasarkan Tabel 4.1 PDRB Perkapita merupakan gambaran dari rata-rata pendapatan yang mungkin diterima oleh setiap penduduk selama satu tahun di suatu wilayah atau daerah. Data statistik ini merupakan salah satu indikator yang dapat digunakan untuk mengukur tingkat kemakmuran suatu wilayah atau daerah. PDRB Perkapita ini diperoleh dari hasil bagi antara PDRB atas dasar harga berlaku dengan penduduk pertengahan tahun yang bersangkutan, sehingga besarnya PDRB per kapita tersebut sangat dipengaruhi oleh PDRB atas dasar harga berlaku dengan jumlah penduduk. PDRB perkapita di delapan Kabupaten/kota diatas terlihat suatu fenomena yang menarik dalam kurun waktu tahun 2004-2009 dimana secara rata-rata

PDRB perkapita Kabupaten/kota yang digambarkan oleh PDRB perkapita tahun 2009 di Sumatera Utara sebesar Rp. 8.420.590.00,- atau mengalami kenaikan sebesar 3,33 persen dibandingkan tahun lalu. Fenomena lain yang dapat kita lihat adalah dalam kurun waktu 2004-2009, tren pertumbuhan PDRB perkapita di delapan Kabupaten tersebut terus meningkat namun, rata-rata pertumbuhan PDRB perkapita di daerah dimaksud setiap tahun berada di bawah tingkat pertumbuhan PDRB perkapita Sumatera Utara sehingga data statistik ini dapat menggambarkan tingkat kemakmuran daerah tersebut oleh karena itu penulis merasa perlu untuk menganalisis seberapa besar pengaruh dana perimbangan yang dialokasikan pemerintah pusat di delapan Kabupaten/kota terhadap pendapatan perkapita.

4.5. Analisis Data

Alat análisis data yang digunakan dalam penelitian ini adalah Program Eviews, yaitu suatu program aplikasi yang mampu menganalisis data secara lengkap. Model análisis yang digunakan adalah análisis data panel, yaitu dengan mengelompokkan data-data variabel dalam kelompok cross section dan Times Series setiap Kabupaten dan Kota.

Menurut Pratomo (2007), mencatat bahwa penggunaan panel data dalam penelitian ekonomi memiliki beberapa keuntungan utama anatra lain

Pertama, dapat memberikan peneliti jumlah pengamatan yang besar, meningkatkan