PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA

DAN KEADILAN PROSEDURAL TERHADAP KINERJA

MANAJERIAL SKPD (STUDI KASUS PADA

PEMERINTAH KABUPATEN SERDANG BEDAGAI)

TESIS

Oleh

RAHMAYANI SIREGAR

077017059/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S

E K O L A H

P A

S C

PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA

DAN KEADILAN PROSEDURAL TERHADAP KINERJA

MANAJERIAL SKPD (STUDI KASUS PADA

PEMERINTAH KABUPATEN SERDANG BEDAGAI)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

RAHMAYANI SIREGAR

077017059/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENERAPAN ANGGARAN BERBASIS KINERJA DAN KEADILAN PROSEDURAL TERHADAP KINERJA MANAJERIAL SKPD (STUDI KASUS PADA PEMERINTAH KABUPATEN SERDANG BEDAGAI)

Nama Mahasiswa : Rahmayani Siregar

Nomor Pokok : 077017059

Program Studi : Akuntansi

Mengetahui Komisi Pembimbing

(Dr. Erlina Rusli, SE, M.Si) (Drs. M. Lian Dalimunthe, M.Ec, Ac

Ketua Anggota

)

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 23 Pebruari 2010

PANITIA PENGUJI TESIS

Ketua : Dr. Erlina Rusli, SE, M.Si

Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec.Ac

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul:

“Pengaruh Penerapan Anggaran Berbasis Kinerja dan Keadilan Prosedural terhadap Kinerja Manajerial SKPD (Studi kasus pada Pemerintah Kabupaten Serdang Bedagai)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Pebruari 2010 Yang membuat pernyataan:

(Rahmayani Siregar)

ABSTRAK

Tujuan Penelitian ini adalah untuk menguji pengaruh penerapan anggaran berbasis kinerja dan keadilan prosedural terhadap kinerja manajerial SKPD baik secara parsial maupun simultan.

Obyek penelitian ini adalah Pemerintah Kabupaten Serdang Bedagai dengan mengambil sampel 29 SKPD. Sampel penelitian adalah pejabat SKPD yang terlibat dalam pengelolaan keuangan SKPD yang terdiri dari Kepala/Kuasa pengguna anggaran, Bendahara, Pejabat Penatausahaan Keuangan (PPK) dan Pejabat Pelaksana Teknis Kegiatan (PPTK). Berdasarkan hasil uji validitas dan reliabilitas, data penelitian seluruh item pertanyaan dinyatakan valid dan reliabel. Alat uji atas hipotesis adalah uji t untuk pengujian hipotesis secara parsial dan uji F untuk menguji pengaruh secara simultan.Variabel penelitian terdiri dari Anggaran Berbasis Kinerja, Keadilan prosedural dan Kinerja manajerial SKPD. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linier berganda.

Berdasarkan hasil pengujian dapat disimpulkan bahwa secara parsial, penerapan anggaran berbasis kinerja berpengaruh secara signifikan terhadap kinerja manajerial SKPD dan keadilan prosedural berpengaruh secara signifikan terhadap kinerja manajerial SKPD. Secara simultan penerapan anggaran berbasis kinerja dan keadilan prosedural berpengaruh secara signifikan terhadap kinerja manajerial SKPD.

ABSTRACT

The objective of this research is to test the influence of budget implementation based on performance and procedural justice to the performance of SKPD partially as well as simultaneously.

The object of the research is the Government of Serdang Bedagai Regency whereas the samples are 29 SKPD. The samples of the research are SKPD officers involved in financial management of SKPD consist of Head/Authority of Budget Users, Treasurers, Financial Administration Officers (PPK) and Activity Technical Implementation Officer (PPTK). Based on validation and reliability test result, all questions are valid and reliable. The examination tools are t-test for examining hypotheses partially and f-test for examining the influences simultaneously. The variables of this research consist of performance based budget, procedural justice and managerial performance. Hypotheses test is carried out by using double linear regression analysis.

The result of the test can be conclude that partially is the implementation of performance based budget have significant influence to the managerial performance of SKPD and procedural justice have significant influence to the managerial performance SKPD. Simultaneously the implementation of performance based budget and procedural justice have significant influence to the managerial performance SKPD.

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kehadirat Allah SWT, karena atas karuniaNya sehingga penulis dapat merampungkan studi dan menyelesaikan tesis dengan judul “Pengaruh Penerapan Anggaran Anggaran Berbasis Kinerja dan

Keadilan Prosedural Terhadap Kinerja Manajerial SKPD (Studi Kasus pada Pemerintah Kabupaten Serdang Bedagai”. Semoga dengan ini akan menambah

kebaikan bagi pengembangan ilmu pengetahuan.

Selanjutnya, saya mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah membantu dan mendorong saya untuk menyelesaikan pendidikan ini, khususnya kepada;

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, SP,A(k), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS., MBA., Ak selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana sekaligus sebagai panitia penguji yang telah memberikan masukan dan bimbingan demi penyempurnaan tesis saya.

4. Ibu Dr. Erlina Rusli, SE, M.Si selaku pembimbing utama yang telah banyak membantu dan mengarahkan, membimbing serta memberikan saran dan motivasi dalam penyusunan tesis ini.

5. Bapak Drs. M. Lian Dalimunthe, M.Ec.Ac, selaku pembimbing yang telah meluangkan banyak waktu untuk membantu dan mengarahkan, membimbing serta memberikan saran dan tidak pernah bosan memberikan motivasi dalam penyelesaian tesis ini.

7. Kepada Anggota MWA USU, khususnya Bapak Imral Nasution dan Prof. Dr. Alvi Syahrin, SH, MS, terima kasih atas segala bantuan baik secara moril dan materil juga atas nasehatnya selama ini.

8. Bapak Ir. Gembira Sinuraya, MS dan Ibu Drs. Hindun Pasaribu yang selalu memberikan motivasi kepada penulis untuk segera menyelesaikan penulisan tesis ini.

9. Yang tercinta Ibunda Nurmawati Pasaribu dan Ayahanda Faeda Ara Siregar juga kepada saudara-saudaraku Kak Maya, Kak Yuni, Bang Hendri, Riki dan Jari yang selalu setia membantu dan senantiasa mendorongku untuk menjadi lebih baik.

10. Semua sahabat-sahabatku pada kelas DIKNAS, Kak Anggie dan khusunya buat Sekretariat Majelis Wali Amanat USU Kak Eliza, Laila Surya, Bang Deni, Bang Ono dan Dahlia Kesuma Dewi yang selalu setia membantuku. 11. Staf Sekretariat Sekolah Pascasarjana Universitas Sumatera Utara serta semua

pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak membantu dan memberikan saran, pendapat serta pandangannya sehingga penulisan tesis ini terselesaikan.

Akhirnya hanya Allah saja yang mampu membalas semua jasa orang-orang yang telah membantuku, mendorongku dan membimbingku. Semoga ridho dan berkah Allah atas mereka semuanya. Semoga tesis ini bermanfaat bagi kita semua.

Medan, Pebruari 2010 Penulis

RIWAYAT HIDUP

Data Pribadi

Nama Lengkap : Rahmayani Siregar Tempat/tgl lahir : P. Siantar/23 Juni 1982

Alamat Rumah : Pasar V Gg. Keluarga Dusun V Marindal

Telp/Hp : 081 26202 268 Agama : Islam Jenis Kelamin : Perempuan Nama Ayah : Faedha Ara Siregar Nama Ibu : Nurmawati Pasaribu

Riwayat Pendidikan

1. SDN 122351, Lulus Tahun 1993

2. SMP Swasta PGRI 12, Lulus Tahun 1996 3. SMA Swasta YP. SURYA, Lulus Tahun 1999

4. Fakultas Sastra Perguruan Tinggi Swadaya, Lulus Tahun 2004. 5. Program Studi Akuntansi Sekolah Pascasarjana USU, Lulus Tahun

1020

DAFTAR ISI

Halaman

ABSTRAK .. ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

1.5 Originalitas ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Kinerja Manajerial ... 10

2.1.2 Anggaran Berbasis Kinerja ... 13

2.1.3 Keadilan Prosedural ... 23

2.2 Review Peneliti Terdahulu ... 25

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 28

3.1 Kerangka Konsep ... 28

BAB IV METODE PENELITIAN ... 31

4.1 Rancangan Penelitian ... 31

4.2 Lokasi Penelitian ... 31

4.3 Populasi dan Sampel... 32

4.4 Metode Pengumpulan Data... 33

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 33

4.6 Metode Analisa Data ... 36

4.6.1 Uji Kualitas Data ... 36

4.6.2 Uji Asumsi Klasik ... 37

4.6.2.1 Uji normalitas... 37

4.6.2.2 Uji multikolinieritas... 37

4.6.2.3 Uji heteroskedastisitas... 38

4.6.3 Uji Hipotesis ... 38

BAB V ANALISIS DAN PEMBAHASAN ... 40

5.1 Deskriptif Data ………... 40

5. 1.1. Deskripsi Lokasi.... ... 41

5. 1.2. Karakteristik Penelitian... 41

5.2 Analisis Data ...…... 43

5. 2.1. Pengujian Validitas & Reliabilitas data . ... 43

5.2.1.1 Uji validitas ... 43

5.3.1.2 Uji reliabilitas ... 44

5. 2.2. Uji Asumsi Klasik ... 45

5.2.2.1 Uji normalitas ... 45

5.2.2.2 Uji multikolonieritas... 47

5.2.2.3 Uji heteroskedastisitas... 48

5.3 Deskripsi Hasil Penelitian ...…... 50

5.4 Hasil Analisis ...…... 51

5.4.1 Pengujian Hipotesis secara Parsial dengan t-Test ... 51

5.4.3 Koefisien Determinasi... 53

5.4.4 Persamaan pada Model Regresi ... 55

5.5 Hasil Analisis Data ...…... 56

BAB V KESIMPULAN DAN SARAN ... 60

6.1 Kesimpulan ... 60

6.2 Keterbatasan Penelitian ...……... 61

6.2 Saran ...……... 62

DAFTAR TABEL

Nomor Judul Halaman

2.2 Hasil Penelitian Terdahulu ... 27

4.2 Definisi Operasional dan Pengukuran Variabel ... 35

5.1 Distribusi kuesioner ... 40

5.2 Jenis Kelamin ... 41

5.3 Tingkat Pendidikan Responden ... 42

5.4 Lama bekerja ...………... 42

5.5 Uji Validitas Variabel ... 44

5.6 Uji Reabilitas Variabel ... 45

5.7 Hasil Uji Normalitas dengan One Sample Kolmogorov Smirnov Test.. 46

5.8 Uji Multikolonieritas ... 48

5.9 Deskripsi Statistik ... 50

5.10 Hasil uji signifikan parameter individual (uji statistik) ... 51

5.11 ANOVA untuk F-Test... 52

5.12 Ringkasan pengujian hipotesis……….... 53

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian ... 68

2. Pengujian Validitas dan Reliabilitas... 72

3. Deskriptif Statistik ... 75

4. Uji Asumsi Klasik ... 76

5. Uji Hipotesis ... ... 80

ABSTRAK

Tujuan Penelitian ini adalah untuk menguji pengaruh penerapan anggaran berbasis kinerja dan keadilan prosedural terhadap kinerja manajerial SKPD baik secara parsial maupun simultan.

Obyek penelitian ini adalah Pemerintah Kabupaten Serdang Bedagai dengan mengambil sampel 29 SKPD. Sampel penelitian adalah pejabat SKPD yang terlibat dalam pengelolaan keuangan SKPD yang terdiri dari Kepala/Kuasa pengguna anggaran, Bendahara, Pejabat Penatausahaan Keuangan (PPK) dan Pejabat Pelaksana Teknis Kegiatan (PPTK). Berdasarkan hasil uji validitas dan reliabilitas, data penelitian seluruh item pertanyaan dinyatakan valid dan reliabel. Alat uji atas hipotesis adalah uji t untuk pengujian hipotesis secara parsial dan uji F untuk menguji pengaruh secara simultan.Variabel penelitian terdiri dari Anggaran Berbasis Kinerja, Keadilan prosedural dan Kinerja manajerial SKPD. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linier berganda.

Berdasarkan hasil pengujian dapat disimpulkan bahwa secara parsial, penerapan anggaran berbasis kinerja berpengaruh secara signifikan terhadap kinerja manajerial SKPD dan keadilan prosedural berpengaruh secara signifikan terhadap kinerja manajerial SKPD. Secara simultan penerapan anggaran berbasis kinerja dan keadilan prosedural berpengaruh secara signifikan terhadap kinerja manajerial SKPD.

ABSTRACT

The objective of this research is to test the influence of budget implementation based on performance and procedural justice to the performance of SKPD partially as well as simultaneously.

The object of the research is the Government of Serdang Bedagai Regency whereas the samples are 29 SKPD. The samples of the research are SKPD officers involved in financial management of SKPD consist of Head/Authority of Budget Users, Treasurers, Financial Administration Officers (PPK) and Activity Technical Implementation Officer (PPTK). Based on validation and reliability test result, all questions are valid and reliable. The examination tools are t-test for examining hypotheses partially and f-test for examining the influences simultaneously. The variables of this research consist of performance based budget, procedural justice and managerial performance. Hypotheses test is carried out by using double linear regression analysis.

The result of the test can be conclude that partially is the implementation of performance based budget have significant influence to the managerial performance of SKPD and procedural justice have significant influence to the managerial performance SKPD. Simultaneously the implementation of performance based budget and procedural justice have significant influence to the managerial performance SKPD.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Anggaran merupakan salah satu bagian dari proses pengendalian manajemen yang berisi rencana tahunan yang dinyatakan secara kuantitatif, diukur dalam satuan moneter. Anggaran merupakan taksiran sumber daya yang diperlukan untuk melaksanakan program kerja. Menurut Mulyadi (2001), anggaran merupakan suatu rencana jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam penyusunan program (Programming). Untuk menjamin terlaksananya program tersebut, manajemen menyusun anggaran yang berisi rencana kerja tahunan dengan taksiran nilai sumber daya yang diperlukan untuk melaksanakan rencana kerja tersebut

Negara dan daerah yaitu UU Nomor 17 tahun 2003 tentang Keuangan Daerah, UU Nomor 1 tahun 2004 tentang Perbendaharaan Negara dan UU Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Terbitnya aturan-aturan baru di atas beserta produk pelaksanaannya mengakibatkan perubahan yang sangat krusial di dalam proses pengelolaan keuangan daerah khususnya penganggaran dan penatausahaan keuangan daerah dari mekanisme sentralistik ke dalam mekanisme desentralisasi di mana pertanggungjawaban keuangan daerah lebih ditekankan pada konsep penganggaran kinerja atau berdasarkan prestasi kerja.

Dalam upaya memperbaiki proses penganggaran di daerah, telah dilakukan reformasi penganggaran dengan menerapkan tiga (3) pendekatan yaitu:

1. Penganggaran dengan Kerangka Pengeluaran Jangka Menengah (KPJM)

atau juga dikenal dengan Medium Term Expenditure Framework (MTEF). Pendekatan ini menuntut kita menyusun rencana anggaran untuk dua (2) tahun anggaran berturut-turut, yaitu tahun anggaran bersangkutan, dan rencana anggaran untuk tahun berikutnya.

2. Penganggaran Terpadu (Unified Budgeting). Pendekatan ini menyatukan

penyusunan anggaran baik untuk yang sifatnya mengikat (dulu dikenal dengan istilah anggaran rutin) maupun anggaran yang tidak mengikat (dulu dikenal dengan istilah anggaran pembangunan) yang sebelumnya dilakukan secara terpisah. Pendekatan ini memaksa instansi pemerintah untuk memandang perencanaan dan penganggaran secara utuh agar dapat menjalankan fungsinya secara baik dan benar.

3. Penganggaran Berbasis Kinerja (Performance Based Budgeting).

Dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah pada Pasal 39 Ayat 2 disebutkan “penyusunan anggaran berdasarkan prestasi kerja dilakukan berdasarkan capaian kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal”. Selanjutnya, dalam penjelasan PP No. 58 Tahun 2005 disebutkan “untuk dapat mengendalikan tingkat efisiensi dan efektifitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan (1) penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai; (2) penetapan prioritas kegiatan dan penghitungan beban kerja, serta penetapan harga satuan yang rasional”.

Penyusunan anggaran oleh masing-masing satuan kerja perangkat daerah (SKPD) harus betul-betul dapat menyajikan informasi yang jelas tentang tujuan, sasaran, serta korelasi antara besaran anggaran (beban kerja dan harga satuan) dengan manfaat dan hasil yang ingin dicapai atau diperoleh masyarakat dari suatu kegiatan yang dianggarkan. Oleh karena itu penerapan anggaran berbasis kinerja mengandung makna bahwa setiap penyelenggara negara berkewajiban untuk bertanggungjawab atas hasil proses dan penggunaan sumber dayanya.

kenaikan gaji. Pengaruh keadilan prosedural juga disebut sebagai pengaruh proses yang adil karena persepsi mengenai keadilan dari proses dapat berpengaruh dalam meningkatkan outcome bahkan ketika outcome tersebut mempunyai implikasi yang tidak diinginkan (Saunders et al 2002).

Beberapa studi tentang pembuatan prosedur yang adil (keadilan prosedural) banyak dikaitkan dengan kinerja manajerial (misal: Milani,1975; Kenis, 1979; Early & Lind, 1987; Lindquist, 1995; Libby, 2001; Pareke, 2003; Mulyasari & Sugiri, 2004; dan Wasisto & Sholohin, 2004). Beberapa peneliti menempatkan pola hubungan yang beragam antara keadilan prosedural dengan kinerja manajeral. Diantaranya ada yang menempatkan keadilan prosedural sebagai variable yang memediasi hubungan kinerja manajerial dengan variable-variabel lain (misal: Lindquist, 1995; Libby, 2001; Pareke, 2003; Mulyasari & Sugiri, 2004).

Dengan diberlakukannya Undang-Undang tersebut maka konsekuensi logisnya adalah Pemerintah Daerah Serdang Bedagai harus meningkatkan akuntabilitas kinerja instansi pemerintah di daerah terhadap pembangunan dan penyelenggaran pemerintah di daerah. Prinsip-prinsip tersebut telah membuka peluang dan kesempatan yang luas kepada daerah otonom untuk melaksanakan kewenangannya secara mandiri, luas, nyata dan bertanggung jawab dalam mewujudkan kesejahteraan masyarakat. Kesejahteraaan masyarakat dapat dilakukakan melalui peningkatan mutu pelayanan, pemberdayaan dan peran serta masyarakat serta daya saing daerah .

Dalam mewujudkan tata pemerintahan yang baik maka Pemerintah Kabupaten Serdang Bedagai perlu mengikuti segala undang-undang dan peraturan-peraturan yang berlaku. Salah satunya Kabupaten Serdang Bedagai perlu menerapkan prinsip-prinsip sistem anggaran berbasis kinerja yang ditetapkan secara bertahap mulai tahun anggaran 2005. Dengan tersedianya sumber daya manusia yang dapat memahami konsep pelaksanaan anggaran berbasis kinerja dan mengenai pentingnya penganggaran berbasis kinerja agar didukung dalam penerapan anggaran. Dengan adanya pemahaman yang benar dapat menghilangkan rasa saling curiga, tidak percaya dan terwujudnya sinergi antara pihak dalam mewujudkan anggaran yang berbasis kinerja bagi suatu pemerintah daerah secara baik dan benar sehingga pemerintahan yang baik dapat bersama-sama diwujudkan.

Berdasarkan latar belakang tersebut diatas, penulis berkeinginan untuk melakukan Penelitian

yang berkaitan dengan Pengaruh Penerapan Anggaran Berbasis Kinerja dan Keadilan Prosedural

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, dalam penelitian ini penulis mengemukakan rumusan masalah yaitu Apakah Penerapan Anggaran Berbasis Kinerja dan Keadilan prosedural berpengaruh secara parsial dan simultan terhadap kinerja Manajerial SKPD di Pemerintah Kabupaten Serdang Bedagai?

1.3. Tujuan Penelitian

Dari perumusan masalah yang dikemukan diatas, maka yang menjadi tujuan dalam penelitian ini adalah Untuk menguji pengaruh penerapan anggaran berbasis kinerja dan keadilan prosedural secara parsial dan simultan terhadap kinerja manajerial SKPD Pemerintah Kabupaten Serdang Bedagai.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat:

1) Bagi Pemerintah Kabupaten Serdang Bedagai sebagai masukan untuk penerapan

anggaran berbasis kinerja dan keadilan prosedural, sehingga Pemerintah Kabupaten

Serdang Bedagai dapat menilai pengaruhnya terhadap kinerja manajerial atas penerapan

anggaran berbasis kinerja dan keadilan prosedural tersebut. Dengan adanya penilaian ini

maka Pemerintah Kabupaten Serdang Bedagai dapat melakukan perbaikan dan

pembenahan dalam penyusunan anggaran dan meningkatkan kinerja manajerial

masing-masing SKPD.

2) Bagi penulis, hasil penelitian ini bisa menambah wawasan sehingga lebih mengetahui

3) Bagi penelitian selanjutnya, hasil penelitian ini bisa dijadikan referensi dan bahan kajian

lebih lanjut untuk pemerintah daerah lain.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan Yusriati (2007) yang berjudul “Pengaruh Penerapan Anggaran Berbasis Kinerja terhadap Kinerja SKPD di Pemerintahan Kabupaten Mandailing Natal”. Pada penelitian Yusriati menggunakan data sekunder yaitu data tahun 2005, sedangkan pengukuran variabel penerapan anggaran berbasis kinerja adalah pengukuran yang bersifat cross section yang merupakan persepsi responden atas penerapan anggaran berbasis kinerja pada tahun 2007. Jadi kurang tepat untuk melihat pengaruh penerapan anggaran berbasis kinerja pada tahun 2007 untuk melihat dampaknya pada tahun 2005.

BAB II TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menjelaskan tinjauan teori baik itu defenisi, konsep atau hasil penelitian ilmiah yang berkaitan dengan Kinerja Manajerial, Penerapan Anggaran Berbasis Kinerja dan keadilan prosedural dalam rangka pengelolaan keuangan daerah, serta menentukan teori yang digunakan dalam menjelaskan faktor-faktor apa saja yang mempengaruhi Kinerja Manajerial dalam rangka Pengelolaan Keuangan Daerah.

2.1.1. Kinerja Manajerial

Prawirosentono (1992) dalam Widodo (2001) mengatakan kinerja merupakan suatu hasil kerja yang dapat dicapai oleh seseorang atau kelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.

yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

Dari beberapa pendapat diatas maka dapat disimpulkan bahwa kinerja merupakan bentuk bangunan yang multi dimensional, sehingga cara mengukurnya sangat bervariasi tergantung pada banyak faktor.

Kinerja juga berarti prestasi kerja yang mengacu pada suatu hasil yang dicapai atas kerja atau kegiatan yang telah dilakukan. Dalam konteks pemerintahan, kinerja akan dinilai sebagai suatu prestasi manakala dalam melaksanakan suatu kegiatan dilakukan dengan mendasarkan pada peraturan yang berlaku, tidak melanggar hukum dan sesuai dengan moral dan etika.

Dengan demikian, ukuran kinerja dalam anggaran memberikan dorongan kepada para pelaksana anggaran untuk dapat mencapai hasil yang maksimal sesuai ukuran kinerja yang ditetapkan. Kegagalan dalam pencapaian kinerja menjadi satu ukuran untuk melakukan perbaikan pada masa yang akan datang. Sementara keberhasilan atas kinerja membutuhkan suatu penghargaan untuk dapat meningkatkan produktivias serta untuk mendapatkan dukungan publik terhadap pemerintah.

Mengukur kinerja kegiatan suatu organisasi dapat mencerminkan baik tidaknya pengelolaan organisasi yang bersangkutan. Pengelola suatu organisasi perlu mengetahui apakah kegiatan pelayanan yang mereka berikan sudah memenuhi prinsip-prinsip ekonomis, efisien dan efektif. Hal ini

merupakan wujud pertanggungjawaban pengelola kepada para stakeholders. Pengelola bertanggungjawab tidak hanya sebatas pelayanan fisik, melainkan lebih dari itu, yaitu pada pengelolaan usaha yang baik.

hanya berfokus pada penjelasan bagaimana sibuknya pemerintah, namun tidak menjelaskan mengenai dampak nyata aktivitas pemerintah terhadap masyarakat. Padahal bagi masyarakat yang terpenting adalah hasilnya (outcome). Hal itu tidak berarti pengukuran input tidak penting bagi pemerintah. Pemerintah perlu mengukur input, misalnya berapa banyak anggaran yang dibelanjakan dan apa yang telah dilakukan. Namun demikian, apabila pengukuran kinerja hanya berfokus pada input dan output saja (anggaran dan realisasinya), bukan outcome, manfaat dan dampak terhadap masyarakat, maka akibatnya organisasi sektor publik tidak akan mampu melihat keberadaanya sendiri bahwa ia ada untuk melayani masyarakat (Smith, 1996; Schacter, 1999).

Kinerja berarti prestasi kerja, sedangkan prestasi kerja adalah hasil kerja, dengan demikian kinerja adalah merupakan prestasi yang dicapai oleh suatu organisasi atau entitas dalam periode tertentu (Koetin,1994). De Waal (2001) mengemukakan kinerja adalah proses yang memungkinkan organisasi memberikan kontribusi yang dapat diprediksi untuk mempertahankan penciptaan nilai. Dengan demikian, kinerja adalah prestasi yang dicapai suatu organisasi atau entitas dalam periode akuntansi tertentu yang diukur berdasarkan perbandingan dengan berbagai standar (Collins, 1992).

melakukan perbaikan pada masa yang akan datang. Sementara keberhasilan atas kinerja membutuhkan suatu penghargaan untuk dapat meningkatkan produktivias serta untuk mendapatkan dukungan publik terhadap pemerintah.

Dalam penelitian ini yang menjadi ukuran kinerja adalah seluruh kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah sesuai dengan Permendagri No. 13 Tahun 2006.

2.1.2 Anggaran Berbasis Kinerja

Anggaran merupakan rencana tindakan manajerial untuk mencapai tujuan organisasi. Anggaran merupakan suatu alat perencanaan mengenai pengeluaran dan pendapatan pada masa yang akan datang umumnya disusun untuk masa satu tahun. Anggaran juga berfungsi sebagai alat kontrol atau pengawasan, baik terhadap pendapatan maupun pengeluaran pada masa yang akan datang (Suparmoko,2002). Negara/daerah sebagai satuan entitas sektor publik juga

memanfaatkan anggaran sebagai alat untuk mencapai tujuan. Anggaran pemerintah daerah kita kenal sebagai APBD. APBD sebagai

anggaran sektor publik harus mencakup aspek perencanaan, pengendalian dan akuntabilitas publik. Anggaran daerah pada hakikatnya merupakan

Perencanaan anggaran daerah dengan paradigma baru dapat diuraikan sebagai berikut:

1. APBD berorientasi pada kepentingan publik 2. APBD disusun dengan pendekatan kinerja

3. Ada keterkaitan erat antara pembuat kebijakan (decision maker) di DPRD dengan perencanaan operasional oleh Pemda dan penganggaran oleh unit kerja

4. terdapat upaya untuk mensinergikan hubungan antara APBD, sistem dan prosedur pengelolaan keuangan daerah, lembaga pengelolaaan keuangan daerah dan unit-unit pengelolaan layanan pengelolaan layanan publik dalam rangka pembuatan kebijakan.

Anggaran daerah harus bertumpu pada kepentingan publik

1. Anggaran daerah harus dikelola hasil yang baik dan biaya rendah (work better and cost less)

2. Anggaran daerah harus mampu memberikan transparansi dan akuntabilitas secara rasional untuk keseluruhan siklus anggaran

3. anggaran daerah harus dikelola dengan pendekatan kinerja (performance

oriented), baik untuk seluruh jenis pengeluaran maupun pendapatan

5. Anggaran daerah harus dapat memberikan keleluasaan bagi para pelaksananya dengan memaksimalkan pengelolaan dananya dengan memperhatikan prinsip value for money.

Kegiatan yang dilakukan pemerintah dalam transaksi-transaksi anggaran merupakan bagian dari kegiatan perencanaan dan pengawasan. Pengertian anggaran menurut Glen A. Welsech (1981) adalah “perencanaan dan pengendalian laba yang secara luas merupakan pendekatan yang bersifat sistematis dan formal dalam melaksanakan perencanaan, koordinasi dan pengawasan terhadap tanggung jawab manajemen”. Menurut Shim & Siegel (2001) anggaran harus terorganisasi rapi, jelas, dan komprehensif (comprehensive). Angka-angka yang muncul dalam anggaran harus berada pada batas-batas tertentu berdasarkan hasil yang diperoleh sebelumnya, kecenderungan yang ada, persaingan, perekonomian, tingkat pertumbuhan yang diinginkan, prospek, dan kendala peralatan (equipment) atau tenaga kerja.

Mardiasmo (2002) menyatakan bahwa “anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial sedangkan penganggaran adalah proses atau metoda untuk mempersiapkan suatu anggaran”. Sementara menurut Bastian (2006) “anggaran dapat diinterpretasikan sebagai paket pernyataan perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode yang akan datang”.

berkompeten dalam penyusunan anggaran dalam melakukan estimasi yang akurat serta mengevaluasi pelaksanaan anggaran. World Bank (1998) dalam Mardiasmo (2002) mengemukakan bahwa prinsip-prinsip pokok dalam penganggaran dan manajemen keuangan daerah antara lain sebagai berikut :

1. Komprehensif dan disiplin. Anggaran daerah adalah satu-satunya mekanisme yang akan menjamin terciptanya disiplin pengambilan keputusan. Karenanya, anggaran daerah harus disusun secara komprehensif, yaitu menggunakan pendekatan yang holistik dalam diagnosa permasalahan yang dihadapi, analisis keterkaitan antar masalah yang mungkin muncul, evaluasi kapasitas kelembagaan yang dipunyai, dan mencari cara-cara terbaik untuk memecahkannya.

2. Fleksibilitas. Sampai tingkat tertentu, pemerintah daerah harus diberi keleluasaan yang memadai sesuai dengan ketersediaan informasi-informasi yang relevan yang dimilikinya.

3. Terprediksi. Kebijakan yang terprediksi adalah faktor penting dalam peningkatan kualitas implementasi anggaran daerah. Sebaliknya, bila kebijakan sering berubah-ubah, seperti metode pengalokasian dana alokasi umum (DAU) yang tidak jelas misalnya, maka daerah akan menghadapi ketidakpastian (uncertainty) yang sangat besar hingga prinsip efisiensi dan efektivitas pelaksanaan suatu program yang didanai oleh anggaran daerah cenderung terabaikan.

5. Informasi, adalah basis kejujuran dan proses pengambilan keputusan yang baik. 6. Transparansi dan akuntabilitas. Transparansi mensyaratkan bahwa perumusan

kebijakan memiliki pengetahuan tentang permasalahan dan informasi yang relevan sebelum kebijakan dijalankan. Selanjutnya, akuntabilitas mensyaratkan bahwa pengambilan keputusan berperilaku sesuai dengan mandat yang diterimanya.

Anggaran berbasis kinerja dikenal dalam pengelolaan keuangan daerah sejak diterbitkannya Peraturan Pemerintah Nomor 105 tahun 2000 yang dalam pasal 8 dinyatakan bahwa APBD disusun dengan pendekatan kinerja. Penerapan anggaran berbasis kinerja pada instansi pemerintah di Indonesia dicanangkan melalui pemberlakuan Undang-undang Nomor 17 tahun 2003 tentang keuangan negara dan diterapkan secara bertahap mulai tahun anggaran 2005.

Secara konsepsional, definisi penganggaran berbasis kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap pendanaan yang dituangkan dalam kegiatan-kegiatan dengan keluaran dan hasil yang diharapkan termasuk efisiensi dalam pencapaian hasil dari keluaran tersebut. Keluaran dan hasil tersebut dituangkan dalam target kinerja pada setiap unit kerja. Sedangkan bagaimana tujuan itu dicapai dituangkan dalam program diikuti dengan pembiayaan pada setiap tingkat pencapaian tujuan.

Secara teori anggaran berbasis kinerja menghubungkan pengeluaran dengan hasil yang diinginkan. Melalui proses anggaran kinerja, pemerintah kota/kabupaten menetapkan keluaran dan hasil dari masing-masing program dan pelayanan kemudian pemerintah daerah membuat target pencapaiannya. Usulah anggaran dipresentasikan oleh Walikota/bupati kepada DPRD berdasarkan target yang telah diproyeksikan tersebut. Data perbandingan memungkinkan DPRD untuk memahami hasil hasil yang akan dicapai melalui tingkatan pengeluaran yang berbeda. Dengan demikian pengeluaran dapat diprioritaskan dan unit kerja dapat bertanggung jawab terhadap hasil. Penerapan anggaran berbasis Kinerja memerlukan perubahan pola pikir dan orientasi dari inputs ke outputs oriented.

produktivitas. Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang serendah-rendahnya (spending well). Pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wisely).

Proses penyusunan anggaran daerah terlebih dahulu mengakomodir dan menyeleksi kebutuhan masyarakat yang akan dipenuhi dalam jangka waktu tertentu sehingga angka-angka yang tercantum dalam anggaran sebanding dengan pemenuhan atas kebutuhan masyarakat tersebut. Anggaran berbasis kinerja menghendaki terciptanya program dan kegiatan yang baru (inovasi) dan strategi untuk menyiasati keterbatasan sumber daya.

Dalam penjelasan PP nomor 105 tahun 2000 dinyatakan bahwa anggaran dengan pendekatan kinerja adalah suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari alokasi biaya atau input yang ditetapkan. Berdasarkan pengertian tersebut, setiap input yang ditetapkan dalam anggaran harus dapat diukur hasilnya dan pengukuran hasil bukan pada besarnya dana yang telah dihabiskan sebagaimana yang dilaksanakan pada sistem penganggaran tradisional (line-item & incremental budget) tetapi berdasarkan pada tolok ukur kinerja yang telah ditetapkan.

Menurut Permendagri Nomor 13 tahun 2006 pengertian anggaran berbasis kinerja adalah :

1. Suatu sistem anggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan.

2. Didasarkan pada tujuan dan sasaran kinerja. Anggaran dipandang sebagai alat untuk mencapai tujuan.

3. Penilaian kinerja didasarkan pada pelaksanaan value for money dan efektivitas anggaran.

4. Anggaran kinerja merupakan sistem yang mencakup kegiatan penyusunan program dan tolok ukur (indikator) kinerja sebagai instrumen untuk mencapai tujuan dan sasaran program.

mengalokasikan sumber daya pada program, bukan pada unit organisasi semata dan memakai ‘output measurement’ sebagai indikator kinerja organisasi.

Berdasarkan pengertian anggaran berbasis kinerja menurut Bastian, komponen-komponen visi, misi dan rencana strategis merupakan bagian yang tidak terpisahkan dari anggaran berbasis kinerja. Dengan demikian penyusunan anggaran berbasis kinerja membutuhkan suatu sistem adaministrasi publik yang telah ditata dengan baik, konsisten dan terstruktur sehingga kinerja anggaran dapat dicapai berdasarkan ukuran-ukuran yang telah ditetapkan. Melalui pengukuran kinerja, manajemen dapat menentukan keberhasilan dan kegagalan suatu unit organisasi dalam pencapaian sasaran dan tujuan untuk selanjutnya memberikan penghargaan untuk keberhasilan atau hukuman untuk kegagalan.

Untuk dapat mengimplementasikan anggaran berbasis kinerja secara utuh, terlebih dahulu harus diketahui langkah-langkah dalam penyusunan anggaran berbasis kinerja. Menurut Ikhsan, dkk (2006) langkah-langkah pokok dalam penerapan performance budgeting adalah :

a. Pengembangan suatu struktur program atau aktivitas untuk masing-masing badan atau lembaga;

b. Memodifikasi sistem akuntansi sehingga biaya untuk masing-masing program dapat ditetapkan;

c. Mengidentifikasi ukuran kinerja pada tingkat aktivitas atau pelaksana;

e. Membangun sistem monitoring sehingga penyimpangan (variance) antara target dengan kenyataan sebenarnya dapat diketahui.

Langkah-langkah tersebut mengandung dua aspek penting, yakni pemograman dan pengukuran kinerja. Program merupakan level klasifikasi pekerjaan yang tertinggi yang dilakukan oleh suatu badan dalam melaksanakan tanggungjawabnya, yang digunakan untuk menetapkan porsi pekerjaan yang harus dihasilkan untuk mencapai produk akhir yang menentukan keberadaan-keberadaan tersebut. Sedangkan aktivitas merupakan bagian dari total pekerjaan dalam suatu program. Aktivitas merupakan sekelompok operasi pekerjaan atau tugas yang pada umumnya dilaksanakan oleh unit administratif terendah dalam suatu organisasi untuk mencapai tujuan dan sasaran program organisasi.

2.1.3 Keadilan Prosedural

Keadilan prosedural adalah keadilan yang dipahami individu berdasarkan proses yang digunakan untuk menetapkan distrisbusi imbalan (reward) tentang seluruh proses yang diterapkan oleh atasan mereka untuk mengevaluasi kinerja mereka.

feedback kinerja dan untuk menentukan reward bagi mereka seperti promosi atau kenaikan gaji. Pengaruh keadilan prosedural juga disebut sebagai pengaruh proses yang adil karena persepsi mengenai keadilan dari proses dapat berpengaruh dalam meningkatkan outcome bahkan ketika outcome tersebut mempunyai implikasi yang tidak diinginkan (Saunders et al 2002).

Law dan Lim (2002) dan Wasisto dan Sholihin (2004) mengukur keadilan prosedural persepsian dengan seberapa adil prosedur yang digunakan organisasi untuk mengevaluasi kinerja. Hal ini mengindikasi bahwa seberapa jauh sebuah organisasi menekankan pentingnya keadilan prosedural, maka hal tersebut akan mendorong bawahan untuk selalu mengevaluasi penyimpangan yang terjadi pada anggaran yang menjadi tanggung jawabnya.

Pinder (1998) dalam Ahadiyat (2005) mengemukakan salah satu dimensi keadilan prosedural adalah selalu diberi peluang untuk melakukan koreksi bagi bawahan yang melakukan penyimpangan. Bagaimanapun, ketika organisasi menerapkan prosedur yang adil dalam menilai kinerja terhadap apa yang menjadi tanggung jawabnya termasuk anggaran, maka persepsi bawahan terhadap evaluasi penyimpangan anggaran akan meningkat.

Salah satu dimensi keadilan prosedural yang dikemukakan oleh Pinder (1998) dalam Ahadiyat (2005) adalah selalu berdasarkan informasi akurat dan harus memperhatikan standard moral dan etis. Hal tersebut akan menjadi bahan pertimbangan atasan untuk memberikan informasi yang akurat pada bawahan tentang sasaran anggaran yang jelas dan spesifik dan juga harus dicapai dengan usaha yang cukup keras dan tidak melanggar moral dan etika.

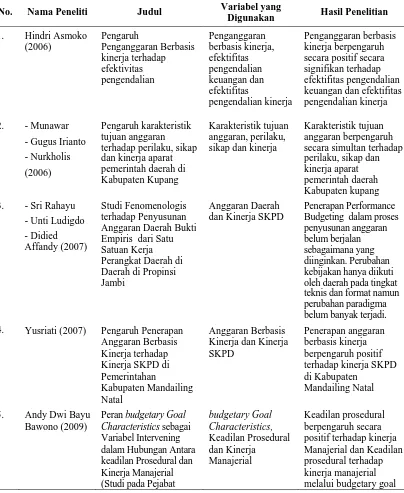

2.2. Review Peneliti Terdahulu

Munawar, dkk (2006) meneliti bahwa Karakteristik tujuan anggaran berpengaruh secara simultan terhadap perilaku, sikap dan kinerja aparat pemerintah daerah Kabupaten kupang. Hal ini menunjukkan bahwa semakin baik aparat pemerintah daerah kupang turut berpartisipasi dalam menyusun rencana anggaran, melaksanakan anggaran dan menilai sendiri tentang pencapaian anggaran yang telah ditetapkan maka semakin baik kinerjanya. Kinerja aparat pemerintah daerah kupang dalam mempertanggungjawabkan anggaran dinilai cukup positif.

Sri Rahayu, dkk (2006) juga meneliti bahwa penerapan Performance budgeting dalam proses penyusunan anggaran pada satuan kerja perangkat daerah di Provinsi Jambi belum berjalan sebagaimana yang diharapkan. Perubahan kebijakan hanya diikuti oleh daerah pada tingkat perubahan teknis dan format, namun perubahan Paradigma belum banyak terjadi.

Yusriati, 2007 dalam penelitiannya di Kabupaten Mandailing Natal menemukan bahwa ada pengaruh penerapan anggaran berbasis kinerja terhadap kinerja SKPD. Hal ini menunjukkan jika masing-masing SKPD yang ada di Mandailing Natal telah menerapkan anggaran berbasis kinerja dengan baik dan menerapkannya, maka akan meningkatkan kinerja SKPD tersebut.

meelalui budgetary goal characteristic. Keseluruhan hasil penelitian terdahulu seperti disebutkan diatas diringkaskan dalam Tabel 2.1.

Tabel 2.1 Hasil Penelitian Terdahulu

No. Nama Peneliti Judul Variabel yang

Digunakan Hasil Penelitian

1. Hindri Asmoko Empiris dari Satu Satuan Kerja Budgeting dalam proses penyusunan anggaran belum berjalan sebagaimana yang diinginkan. Perubahan kebijakan hanya diikuti oleh daerah pada tingkat teknis dan format namun perubahan paradigma belum banyak terjadi. 4. Yusriati (2007) Pengaruh Penerapan

Eselon III dan IV pada Pemerintah Daerah se-Eks keresidenan Surakarta)

BAB III

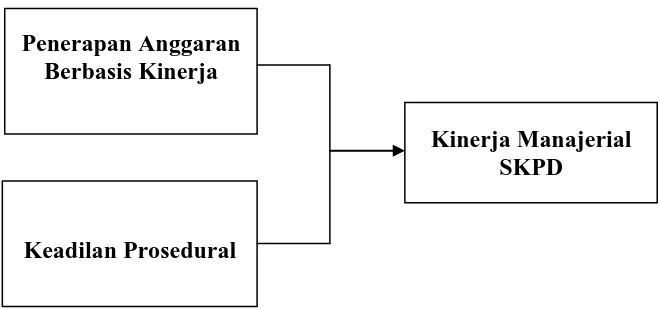

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Secara ringkas kerangka konseptual dapat dilihat pada gambar dibawah ini:

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti mengidentifikasi 2 (dua) independen variabel yaitu penerapan anggaran berbasis kinerja (X1) dan keadilan prosedural (X2

Dari kerangka konseptual diatas, dapat diuraikan bahwa penerapan anggaran berbasis kinerja dan keadilan prosedural diperkirakan akan mempengaruhi kinerja manajerial SKPD, dengan kata lain bahwa penerapan anggaran berbasis kinerja dan

) yang diperkirakan akan mempengaruhi kinerja manajerial (Y) baik secara parsial maupun simultan.

Keadilan Prosedural

Kinerja Manajerial SKPD

Gambar 3.1 Kerangka Konseptual Penerapan Anggaran

keadilan prosedural yang merupakan variabel independen akan mempengaruhi kinerja manajerial SKPD sebagai variabel dependen.

Penerapan anggaran berbasis kinerja merupakan salah satu variabel yang mempengaruhi kinerja manajerial. Anggaran berbasis kinerja adalah anggaran yang disusun dengan menghubungkan pengeluaran dan hasil yang akan dicapai, mengidentifikasi input, output dan outcome yang dihasilkan oleh suatu program dan kegiatan. Mengidentifikasi input, output, outcome dan menghubungkan antara pengeluaran dengan hasil yang akan dicapai juga mengkaitkan program dengan sasaran menjadi indikator dari penerapan anggaran berbasis kinerja.

Keadilan prosedural adalah keadilan yang dipahami individu berdasarkan proses yang digunakan untuk menetapkan distribusi imbalan (reward) tentang seluruh proses yang diterapkan oleh atasan untuk mengevaluasi kinerja. Jika atasan menerapkan peraturan secara adil dan konsisten keseluruh bawahan dan memberikan penghargaan/imbalan bagi mereka berdasarkan kinerja dan kelebihan yang dilakukan tanpa bias pribadi, maka karyawan akan memiliki persepsi positif mengenai keadilan prosedural.

3.2. Hipotesis

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

Metode penelitian yang digunakan adalah kausalitas untuk menguji pengaruh variabel independen terhadap variabel dependen. Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain. Peneliti menggunakan desain penelitian ini untuk mengetahui apakah penerapan anggaran berbasis kinerja dan keadilan prosedural berpengaruh terhadap Kinerja Manajerial SKPD di lingkungan Pemerintahan Kabupaten Serdang Bedagai.

4.2. Lokasi Penelitian

Lokasi penelitian yaitu seluruh SKPD di lingkungan Pemerintah Kabupaten Serdang Bedagai dan dibatasi pada kinerja manajerial SKPD dalam penyusunan anggaran SKPD untuk pengelolaan keuangan SKPD sebanyak 4 orang yaitu Kepala/Kuasa Pengguna Anggaran SKPD, Pejabat Penatausahaan Keuangan SKPD, Bendaharawan SKPD dan Pejabat Pelaksanan Teknis Kegiatan SKPD.

4.3. Populasi dan Sampel

SKPD yang terdiri dari Sekretariat Daerah, Sekretariat Dewan, 5 (lima) Badan, 16 (enam belas) Dinas, 5 (lima) Kantor dan inspektorat serta 14 kecamatan. Dalam penelitian ini yang menjadi sampel dalam penelitian adalah 29 (dua puluh sembilan) SKPD yang terkait dalam penyusunan anggaran dan terlibat dalam pengelolaan keuangan yaitu Kepala SKPD/Kuasa Pengguna Anggaran SKPD, PPK SKPD, Bendaharawan SKPD, PPTK SKPD sehingga total populasi yang menjadi sampel adalah sebanyak 116 populasi (dari 29 SKPD).

Metode sampling yang digunakan dalam penelitian ini adalah pemilihan sample bertujuan (purposive sampling method) dengan adanya kriteria sampel yang diambil.

No. Keterangan Jumlah

SKPD Populasi Sampel

1. Badan 4 16 16

2. Dinas 16 64 64

3. Kantor 6 24 24

4. Sekretariat Daerah 1 4 4

5. Sekretariat Dewan 1 4 4

6. Inspektorat 1 4 4

Total 29 116 116

4.4. Metode Pengumpulan Data

dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya”.

Pengiriman kuesioner kepada responden diantar langsung oleh penulis dan akan dikirim sebanyak 116 kuesioner dan ditunggu selama 14 (empat belas) hari, kemudian akan diolah dengan menggunakan program SPSS.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Defenisi operasional adalah memberikan pengertian terhadap suatu variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur atau memanipulasinya. (Sularso,2003:50)

Variabel penelitian yang digunakan dalam penelitian ini terdiri dari variabel bebas dan variabel terikat. Yang menjadi variabel bebas (independen) dalam penelitian ini adalah penerapan anggaran berbasis kinerja dan keadilan prosedural sedangkan yang menjadi variabel terikatnya adalah Kinerja Manajerial. Defenisi oprasional dapat dijelaskan sebagai berikut:

2. Keadilan Prosedural (X2) didefenisikan sebagai keadilan yang dipahami oleh individu berdasarkan proses yang digunakan untuk menetapkan distrisbusi imbalan (reward) tentang seluruh proses yang diterapkan oleh atasan mereka untuk mengevaluasi kinerja mereka. Untuk mengukur variabel ini digunakan skala likert. Kuesioner ini merupakan adopsi dari Kuesioner Lau and Lim. 3. Kinerja Manajerial (Y) didefenisikan sebagai keluaran/hasil dari kegiatan yang

dicapai manajerial sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur mulai dari proses perencanaan dan penganggaran, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan. Pengukuran variabel ini menggunakan instrumen kuesioner dengan skala likert. Kuesioner ini dikembangkan oleh Mahoney et al (1963) dan diadaptasi sesuai dengan Permendagri No. 13 Tahun 2006.

Definisi operasional dan pengukuran variabel dapat dilihat pada tabel berikut ini:

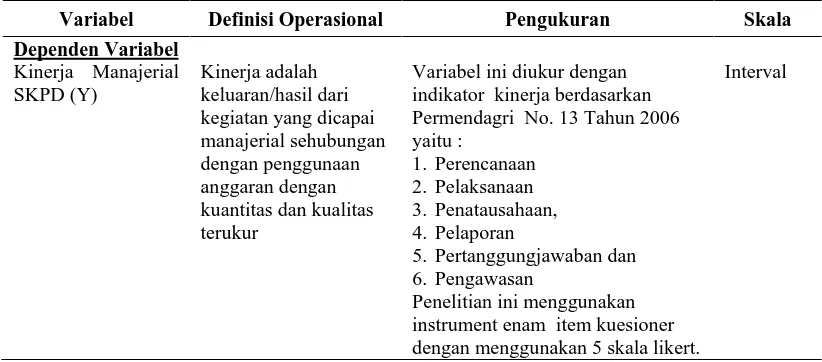

Tabel 4.1. Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Kinerja Manajerial SKPD (Y)

Dependen Variabel

Kinerja adalah

Variabel ini diukur dengan indikator kinerja berdasarkan Permendagri No. 13 Tahun 2006 yaitu : instrument enam item kuesioner dengan menggunakan 5 skala likert.

Penerapan output dan outcome yang dihasilkan oleh suatu program dan kegiatan

)

Variabel ini diukur dengan prinsip-prinsip Penerapan anggaran berbasis kinerja yaitu:

1. mengidentifikasi input program/kegiatan 2. mengidentifikasi output

program/kegiatan 3. mengidentifikasi outcome

program/kegiatan

4. menghubungkan pengeluar an dengan Hasil yang akan dicapai.

5. Mengkaitan program/ kegiatan dengan misi dan visi daerah. Variabel ini diukur dengan instrument lima item kuesioner dengan menggunakan 5 skala likert.

Interval

Variabel ini diukur dengan dengan empat indikator adil dalam evaluasi kinerja yaitu promosi jabatan, komunikasi, umpan balik dan keterlibatan dalam kegiatan. Penelitian ini menggunakan instrument empat item kuesioner dengan menggunakan 5 skala likert

Interval

4.6. Metode Analisa Data

Model dan teknik analisis data dalam penelitian ini menggunakan pendekatan regresi linier berganda. Untuk keabsahan hasil analisis regresi berganda terlebih dahulu dilakukan uji kualitas instrumen pengamatan dan uji asumsi klasik. Pengolahan data menggunakan software statistic. Model analisis regresi linier berganda dalam penelitian ini dapat dirumuskan sebagai berikut :

Keterangan:

= Koefisien regresi Penerapan Anggaran berbasis kinerja

2

X

= Koefisien regresi keadilan prosedural

1

X

= Penerapan anggaran berbasis kinerja

2

e = Error term

= Keadilan Prosedural

4.6.1. Uji kualitas data

Uji kualitas data yang dihasilkan dari penggunaan instrumen penelitian dievaluasi melalui uji validitas dan reliabilitas. Uji validitas yaitu pengukuran validitas suatu kuesioner (valid tidaknya suatu kuesioner). Uji validitas menguji seberapa baik satu atau seperangkat instrumen pengukuran telah mengukur dengan tepat suatu konsep studi yang dimaksudkan untuk diukur (Cooper, 2003). Uji validitas dilakukan dengan melihat nilai r hitung dibandingkan dengan nilai r tabel. Jika r hitung lebih besar dari r tabel, maka item pertanyaan tersebut dinyatakan valid. Selain itu, pengujian reliabilitas dilakukan untuk membantu menetapkan kesesuaian pengukur. Pengujian reliabilitas setiap variabel dilakukan dengan teknik Cronbach alpha. Suatu instrument dikatakan reliable jika memiliki nilai cronbach alpha lebih besar dari 0,60 (Nunnally, 1967) dalam Ghazali 2005.

4.6.2. Uji asumsi klasik

4.6.2.1 Uji normalitas data

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data yang diperoleh itu terdistribusi normal dan variansinya sama gunakan statistik parametrik, dan jika data yang diperoleh itu tidak terdistribusi normal dan/atau variansinya tidak sama tidak normal, gunakan statistik nonparametrik atau lakukan treatment agar data normal.

Pengujian normalitas data dilakukan dengan melihat grafik penyebaran data dan uji Kolmogorov-Smirnov (uji K-S). Jika tingkat signifikansinya lebih besar dari 0,05, maka data itu terdistibusi normal.

4.6.2.2 Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji dalam model regresi apakah ditemukan adanya korelasi di antara variabel independen. Untuk model regresi yang baik seharusnya tidak ada korelasi di antara variabel independen (Erlina & Mulyani, 2007). Metode pengujian dilakukan dengan melihat nilai tolerance dan nilai

variance inflation factor (VIF). Kedua nilai tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jika nilai tolerance > 0,10 atau sama dengan nilai VIF < 10, menunjukkan tidak adanya multikolinieritas (Ghozali, 2005).

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual terhadap suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Suatu model dikatakan terdapat gejala heterokedastisitas jika koefisien parameter beta dari persamaan tersebut signifikan secara statistik. Sebaliknya jika parameter beta tidak signifikan secara statistik, hal ini menunjukkan bahwa data model empiris yang diestimasi tidak terdapat heterokedastisitas. Uji heteroskedastisitas dilakukan dengan melihat grafik.

4.6.3. Uji Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisa regresi berganda (Multiple Random

Sampling). Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari varibel bebas

secara keseluruhan terhadap variabel dependen dilakukan dengan menggunakan uji F. Uji ini

menggunakan α 5%. Dengan ketentuan, jika F hitung > dari F tabel maka hipotesis yang diajukan

dapat diterima atau dapat dinilai berdasarkan hasil uji hipotesis yang ditunjukkan oleh tabel

koefisien pada kolom signifikansi, yang menunjukkan nilai < α 5%. Selanjutnya dilakukan pula

penilaian setiap variabel bebas yang dilakukan untuk melihat variabel apa yang memberikan

pengaruh paling dominan diantara variabel yang ada. Pengujian dilakukan dengan uji t atau sering

disebut uji parsial. Tingkat pengaruh yang signifikan juga didasarkan pada α 5%. Atau melihat

nilai t hitung harus lebih besar dari t tabel sebaliknya jika t hitung < dari t tabel maka pengaruh

BAB V

ANALISIS DAN PEMBAHASAN

5.1. Deskriptif Data

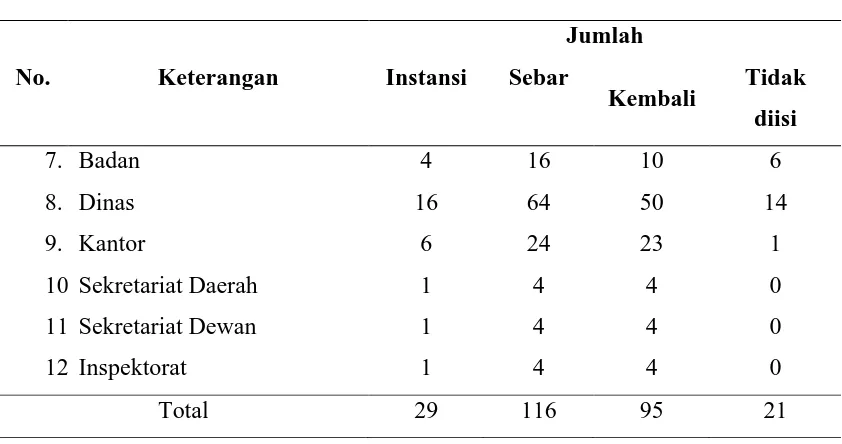

Pada penelitian ini dilakukan pengumpulan data melalui pengiriman kuesioner secara langsung kepada 116 responden. Kemudian sesuai dengan waktu yang ditentukan kuesioner dijemput kembali. Adapun dari 116 kuesioner yang dibagikan yang kembali sebanyak 95 kuesioner dan yang tidak diisi sebanyak 21 kuesioner. Jadi kuesioner yang bisa digunakan untuk melakukan analisis data hanya sebanyak 95 kuesioner dengan tingkat pengembalian sebesar 82% (95/116 x 100%) jumlah tersebut sekaligus merupakan jumlah responden yang akan diolah. Hal ini dapat dilihat pada Tabel 5.1.

Tabel 5.1. Distribusi Kuesioner

No. Keterangan

Jumlah Instansi Sebar

Kembali Tidak

diisi

7. Badan 4 16 10 6

8. Dinas 16 64 50 14

9. Kantor 6 24 23 1

10 Sekretariat Daerah 1 4 4 0

11 Sekretariat Dewan 1 4 4 0

12 Inspektorat 1 4 4 0

Total 29 116 95 21

Lokasi Penelitian dilakukan pada SKPD yang ada di Pemerintah Kabupaten Serdang Bedagai. Responden yang dijadikan sampel adalah Pejabat SKPD yang terlibat dalam pengelolaan keuangan SKPD sebanyak 4 orang yaitu : Kepala SKPD/Kuasa Pengguna Anggaran SKPD, PPK SKPD, Bendaharawan SKPD, PPTK SKPD.

5.1.2. Karakteristik Penelitian

Berdasarkan data penelitian yang telah dikumpulkan maka diperoleh data tentang demografi responden penelitian yang terdiri dari : (1) Jenis kelamin, (2) Pendidikan, (3) Jabatan, (4) Golongan, dan (5) Lama bekerja. Tabel dibawah ini akan menyajikan ringkasan demografi responden.

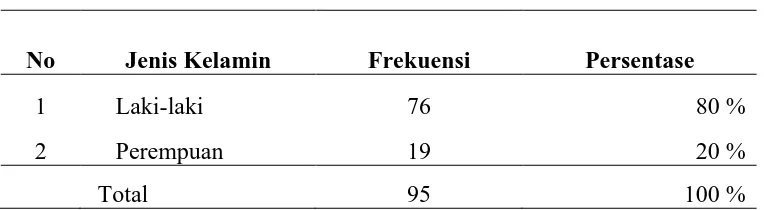

Tabel 5.2 Jenis Kelamin

No Jenis Kelamin Frekuensi Persentase

1 Laki-laki 76 80 %

2 Perempuan 19 20 %

Total 95 100 %

Sumber: data primer yang diolah

Pada Tabel 5.2 menunjukkan bahwa jumlah responden mayoritas berjenis kelamin laki-laki yaitu sebanyak 76 orang atau 80 % dari jumlah responden sedangkan sisanya berjenis kelamin perempuan sebanyak 19 orang atau 20% dari jumlah responden.

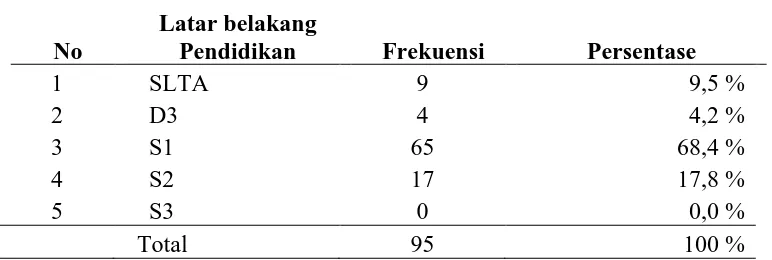

No

Latar belakang

Pendidikan Frekuensi Persentase

1 SLTA 9 9,5 %

Tingkat pendidikan responden relatif tinggi, hal ini dapat dilihat bahwa ada 17 orang atau 17,8 % yang mempunyai tingkat pendidikan S2, 65 orang atau 68,4% dari responden mempunyai tingkat pendidikan S1 Sedangkan tingkat pendidikan S1 kebawah hanya ada sebanyak 13 orang atau 13,7 % saja.

Tabel 5.4 Lama Bekerja

No Lama Kerja Frekuensi Persentase

1 1-5 18 18.9 %

5.2. Analisis Data

5.2.1. Pengujian Validitas & Reliabilitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis, maka perlu dilakukan uji validitas dan reliabilitas data. Uji ini perlu dilakukan karena jenis penelitian ini adalah data primer.

5.2.1.1 Uji validitas

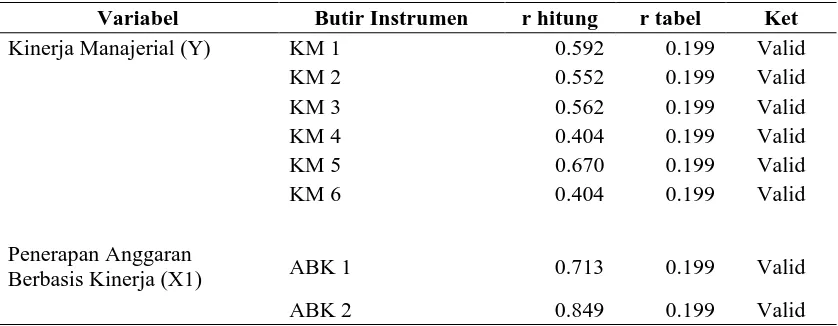

Uji validitas bertujuan untuk memastikan butir-butir pertanyaan dalam kuesioner adalah valid sehingga data dapat diolah dan dianalisa lebih lanjut. Berdasarkan uji validitas dapat disimpulkan bahwa seluruh item pertanyaan untuk mengukur variabel penelitian dinyatakan valid. Hal ini dapat dilihat bahwa r hitung lebih besar dari r tabel, dimana nilai r tabel untuk sampel sebanyak 95 adalah 0.199, sebagaimana dapat dilihat pada tabel dibawah ini.

Tabel 5.5 Uji Validitas Variabel

Variabel Butir Instrumen r hitung r tabel Ket

Kinerja Manajerial (Y) KM 1 0.592 0.199 Valid

KM 2 0.552 0.199 Valid

KM 3 0.562 0.199 Valid

KM 4 0.404 0.199 Valid

KM 5 0.670 0.199 Valid

KM 6 0.404 0.199 Valid

Penerapan Anggaran

Berbasis Kinerja (X1) ABK 1 0.713 0.199 Valid

ABK 3 0.815 0.199 Valid

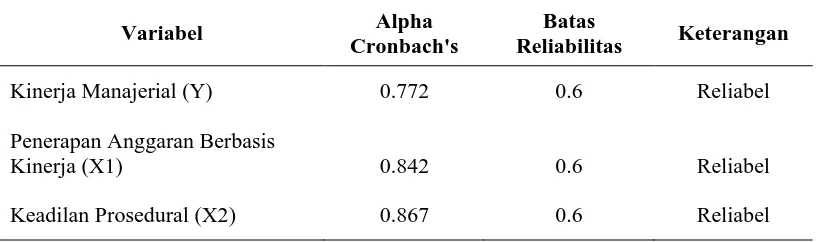

Uji reliabilitas menunjukkan sejauh mana suatu alat ukur dapat memberikan hasil yang relatif sama apabila dilakukan pengukuran kembali pada subyek yang sama. Dari data diatas dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan Cronbach’s Alpha lebih besar dari 0,6 maka dapat dinyatakan instrumen tersebut reliabel.

Tabel 5.6 Uji Reliabilitas Variabel

Variabel Alpha

Cronbach's

Batas

Reliabilitas Keterangan

Kinerja Manajerial (Y) 0.772 0.6 Reliabel

Penerapan Anggaran Berbasis

Kinerja (X1) 0.842 0.6 Reliabel

Keadilan Prosedural (X2) 0.867 0.6 Reliabel

Sumber: Lampiran 2

Model regresi linier berganda yang baik adalah model yang memenuhi asusmsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik seperti multikolinieritas, autokorelasi dan heteroskedastisitas (Ghozali, 2005). Data yang digunakan dalam penelitian ini adalah adalah cross-section. Oleh karena itu, pengujian autokorelasi tidak perlu dilakukan.

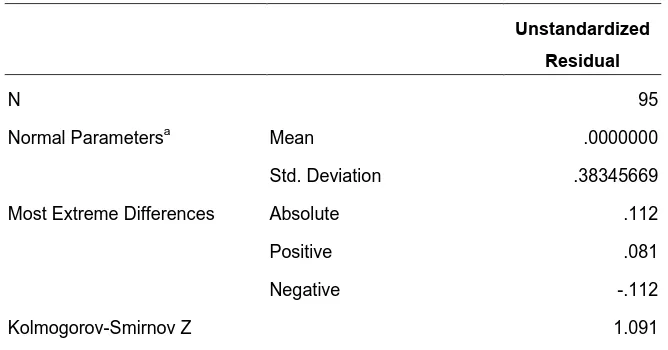

5.2.2.1. Uji normalitas

Uji normalitas data diperlukan untuk mengetahui apakah data mempunyai distribusi normal. Uji normalitas data dapat dilakukan dengan uji Kolmogorov Smirnov test. Jika nilai Kolmogorov Smirnov tidak memberikan nilai yang signifikan

dan lebih besar dari α=0,05 maka dapat disimpulkan bahwa data mempunyai

distribusi normal (Priyatno, 2008). Hasil uji nomalitas data dalam penelitian ini ditunjukkan dalam tabel berikut ini.

Tabel 5.7 Hasil Uji Normalitas dengan One Sample Kolmogorov Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 95

Normal Parametersa Mean .0000000

Std. Deviation .38345669

Most Extreme Differences Absolute .112

Positive .081

Negative -.112

Asymp. Sig. (2-tailed) .185

a. Test distribution is Normal.

Gambar 5.1. Uji Normalitas Data

Gambar 5.1. memperlihatkan bahwa data menyebar disekitar garis diagonal, dengan kata lain sebaran data mempunyai kecenderungan berbentuk diagonal yang membuktikan bahwa penyebaran data berdistribusi normal.

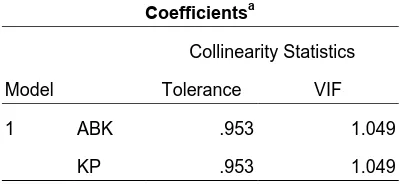

5.2.2.2. Uji multikoloniearitas

Uji Multikoloniaritas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2005). Untuk mngetahui ada tidaknya multikolonieritas dalam model regresi dapat dilihat dari nilai tolerance dan nilai Variance Inflation Factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

Tabel 5.8 Uji Multikolonieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 ABK .953 1.049

KP .953 1.049

a. Dependent Variable: KM

memiliki nilai VIF lebih dari 10. Dengan demikian dapat disimpulkan bahwa antara variabel penerapan anggaran berbasis kinerja (X1) dengan keadilan prosedural (X2) tidak terjadi multikoloniearitas.

5.2.2.3 Uji heteroskedastisitas

Gambar 5.2. Uji Heteroskedastisitas 5.3 Deskripsi Hasil Penelitian

Berdasarkan data yang telah dikumpulkan, maka diperoleh deskripsi data penelitian sebagai berikut:

Tabel 5.9 Deskripsi Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KM 95 2.33 5.00 3.9439 .46738

ABK 95 2.20 5.00 4.1032 .48542

KP 95 1.25 5.00 3.7053 .60139

Valid N (listwise) 95

Dari tabel tersebut dapat diambil kesimpulan bahwa nilai rata-rata kinerja manajerial rata-rata SKPD yang ada di kabupaten Serdang Bedagai cukup tinggi. Dimana nilai rata-rata sebesar 3.94. kinerja manajerial dipersepsikan tinggi jika mempunyai nilai rata-rata 4. Penerapan anggaran berbasis kinerja di setiap SKPD juga sangat tinggi dengan nilai rata-rata sebesar 4.10 dan keadilan prosedural dengan nilai rata-rata sebesar 3.70 menunjukkan bahwa tingkat keadilan disetiap SKPD juga cukup tinggi.

5.4. Hasil Analisis

5.4.1. Pengujian Hipotesis secara Parsial dengan t-test

Pengujian hipotesis secara parsial dengan t-test dilakukan untuk mengetahui apakah pada model regresi, variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen (Priyatno, 2008). Pengujian secara parsial dapat dilihat pada tabel berikut.

Tabel 5.10 Hasil Uji Signifikan Parameter individual (Uji Statistik) Coefficientsa

a. Dependent Variable: KM

Tabel diatas memperlihatkan bahwa nilai t hitung pada kolom t untuk penerapan anggaran berbasis kinerja adalah 5.778. menurut Priyatno (2008) nilai t

dengan derajat kebebasan (df)= n-k-1 = 95-2-1= 92 (dengan n adalah jumlah responden dan k adalah jumlah variabel independen), sehingga diperoleh untuk t-tabel sebesar 1,986. Apabila dibandingkan dengan nilai t hitung = 5.778 > dari nilai t tabel 1,986 maka t hitung > t tabel, sehingga hipotesis dapat diterima. Artinya secara parsial ada pengaruh signifikan antara penerapan anggaran berbasis kinerja terhadap kinerja manajerial SKPD di Kabupaten Serdang Bedagai.

Tabel diatas juga memperlihatkan bahwa nilai t hitung pada kolom t untuk keadilan prosedural adalah 2.030 menurut Priyatno (2008) nilai t tabel dari tabel

distribusi untuk pengujian dua sisi dicari α=5% : 2 = 2,5% = 0,025 dengan derajat

kebebasan (df)= n-k-1 = 95-2-1= 92 (dengan n adalah jumlah responden dan k adalah jumlah variabel independen), sehingga diperoleh untuk t-tabel sebesar 1,986. Apabila dibandingkan dengan nilai t hitung = 2.030 > dari nilai t tabel 1,986 maka t hitung > t tabel, sehingga hipotesis dapat diterima. Artinya secara parsial ada pengaruh signifikan antara keadilan prosedural terhadap kinerja manajerial SKPD di Kabupaten Serdang Bedagai.

5.4.2. Pengujian Hipotesis secara Simultan dengan F-test

Tabel 5.11 ANOVA untuk F-Test

a. Predictors: (Constant), KP, ABK

b. Dependent Variable: KM

Sumber: Lampiran 5

Dari uji ANOVA atau F-test diatas memperlihatkan nilai p=0,000 dan nilai ini < 0,05 yang berarti signifikan. Nilai F-tabel dari tabel distribusi dicari pada α=0,05% dengan df 1=1 (yaitu jumlah variabel - 1) dan derajat kebebasan (df 2)= n-k-1 = 95-2-1= 92 (dengan n adalah jumlah responden dan k adalah jumlah variabel independen), sehingga diperoleh untuk F-tabel sebesar 3,095. Apabila dibandingkan dengan nilai F hitung = 22,339 > dari nilai F tabel 3,095 maka F hitung > F tabel, sehingga hipotesis dapat diterima (Ghozali, 2005).

Dengan demikian model regresi dapat digunakan untuk memprediksi bahwa penerapan anggaran berbasis kinerja dan keadilan prosedural secara bersama-sama berpengaruh terhadap kinerja manajerial SKPD di Pemerintah Kabupaten Serdang Bedagai

5.4.3. Koefisien Determinasi

Nilai R pada intinya untuk mengukur seberapa besar hubungan antar independen variabel (X) dengan dependen variabel (Y).

Tabel 5.12 Ringkasan Pengujian Hipotesis

Model Summaryb

Model R R Square Adjusted R Square

1 .572a .327 .312 .38760 a. Predictors: (Constant), KP, ABK

b. Dependent Variable: KM

Output SPSS diperlihatkan oleh tabel diatas menunjukkan bahwa nilai R sebesar 0,572. Hal ini menunjukkan bahwa variabel Penerapan Anggaran berbasis kinerja dan keadilan prosedural mempunyai hubungan yang kuat dengan kinerja Manajerial.

Sedangkan nilai R square (R2) atau nilai koefisien determinasi pada intinya

digunakan untuk mengetahui persentase sumbangan pengaruh variabel independen terhadap variabel dependen. Koefisien ini menunjukkan seberapa besar persentase variasi variabel independen yang digunakan dalam model mampu menjelaskan variasi variabel dependen. nilai R square (R2) adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variable-variabel independen dalam menjelaskan variasi variable dependen sangat terbatas. Sebaliknya R2

Menurut Santoso (2001) dalam Priyatno (2008), bahwa regresi dengan lebih dari satu variabel independen menggunakan nilai adjusted R square sebagai koefisien determinasi. nilai adjusted R

sama dengan 1, maka persentase sumbangan pengaruh yang diberikan variabel independen terhadap variabel dependen adalah sempurna, atau variasi variabel yang independen yang digunakan dalam model menjelaskan 100% variasi variabel dependen.

2

Atau variasi variabel independen yang digunakan dalam model (Penerapan anggaran berbasis kinerja dan keadilan prosedural) mampu menjelaskan sebesar 31,2% variasi variabel dependen (Kinerja manajerial). Sedangkan sisanya 68,8% dipengaruhi atau dijelaskan oleh variabel lain diluar variable yang digunakan dalam penelitian ini.

5.4.4. Persamaan pada Model Regresi

Berdasarkan hasil output SPSS seperti ditunjukkan pada Tabel 5.10 diatas, maka persamaan Regresi linier berganda adalah sebagai berikut:

Y = 1.432 + 0.487 X1 + 0.138 X2 + e

= Koefisien regresi Penerapan Anggaran berbasis kinerja

2

X

= Koefisien regresi keadilan prosedural

1

X

= Penerapan anggaran berbasis kinerja

2

e = Error term

= Keadilan Prosedural

5.5. Hasil Analisis Data

Berdasarkan hasil pengujian terhadap hipotesis dapat disimpulkan bahwa penerapan anggaran berbasis kinerja dan keadilan prosedural berpengaruh signifikan terhadap kinerja manajerial.

Penerapan anggaran berbasis kinerja akan berpengaruh terhadap kinerja manajerial di Pemerintah Kabupaten Serdang Bedagai dimana dengan adanya kejelasan tujuan dan sasaran program akan tercapai melalui penerapan anggaran berbasis kinerja. Hal ini sejalan dengan hasil penelitian Yusriati (2007) yang menyebutkan bahwa jika masing-masing SKPD yang ada di mandailing natal telah menerapkan anggaran berbasis kinerja dengan baik dan menerapkannya maka akan mningkatkan kinerja SKPD tersebut. Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan Asmoko (2006) yang menyebutkan bahwa Penganggaran berbasis kinerja dapat digunakan sebagai alat untuk mencapai efektifitas dalam pengendalian kinerja.