KINERJA PEMBANGUNAN DAERAH :

SUATU EVALUASI TERHADAP KURSUS KEUANGAN DAERAH

HERTANTI SHITA DEWI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA *

Dengan ini saya menyatakan bahwa tesis berjudul Kinerja Pembangunan Daerah : Suatu Evaluasi terhadap Kursus Keuangan Daerah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor,Februari 2015 Hertanti Shita Dewi NIM. H 152110061

RINGKASAN

HERTANTI SHITA DEWI. Kinerja Pembangunan Daerah : Suatu Evaluasi terhadap Kursus Keuangan Daerah. Dibimbing oleh EKA INTAN KUMALA PUTRI dan BAMBANG JUANDA.

Sejak diberlakukan otonomi daerah di bidang keuangan, pemerintah melakukan kebijakan desentralisasi fiskal berdasarkan peraturan Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah. Dalam kebijakan ini pemerintah memberikan sumber pendanaan dari Anggaran Pendapatan dan Belanja Negara (APBN) kepada pemerintah daerah untuk membiayai pembangunan daerah. Konsekuensinya setiap Satuan Kerja Perangkat Daerah (SKPD) wajib menyusun laporan keuangan pemerintah daerah (LKPD) sebagai pertanggungjawaban atas dana yang diterima. Kondisi laporan keuangan baik di pusat maupun daerah berdasarkan hasil audit yang telah dilakukan BPK dari tahun ke tahun mengalami fluktuasi opini. Permasalahan sampai saat ini menunjukkan bahwa kualitas LKPD belum mencapai opini yang diharapkan yaitu Wajar Tanpa Pengecualian (WTP). Dalam upaya meningkatkan kualitas laporan keuangan dan kinerja pembangunan yang baik perlu dikelola oleh sumberdaya manusia yang kompeten. Pengelolaan keuangan yang baik menekankan perencanaan dan penganggaran berdasarkan kriteria belanja berkualitas. Sehubungan dengan hal tersebut Pemerintah menyelenggarakan kursus keuangan daerah (KKD)untuk meningkatkan kinerja aparat daerah di bidang pengelolaan keuangan.

Fenomena atas penilaian opini BPK dan kinerja pembangunan daerah di evaluasi dengan memperhitungkan indikator kinerja diantaranya : PDRB per kapita, Indeks Pembangunan Manusia, proporsi belanja modal, alokasi pendapatan dan belanja daerah serta banyaknya jumlah alumni KKD. Untuk mendapatkan informasi daerah yang mempunyai penilaian terbaik atas dua penilaian tersebut makadilakukan klasifikasi menjadi beberapa kategori.

Penelitian ini bertujuan untuk mengidentifikasi karakteristik wilayah berdasarkan opini audit BPK dan kinerja pembangunan daerah serta menganalisis faktor yang mempengaruhi opini audit BPK dan kinerja pembangunan daerah. Penelitian ini menggunakan data sekunder sebagai sumber data. Metode analisis menggunakan program Excelserta program Minitab, dan diolah dengan menggunakan regresi logistik biner dan regresi berganda.

pencapaian wilayah barat sebanyak 203 SKPD (66,12%), wilayah tengah sebanyak 121 SKPD (77,08%), dan di wilayah bagian timur sebanyak 61 SKPD (95,31%).

Hasil pengujian menunjukkan bahwa opini audit BPK dengan predikat WTP/WDP dipengaruhi oleh jumlah alumni, PDRB per kapita, Indeks Pembangunan Manusia, dan porsi belanja modal dengan nilai odd ratio tertinggi adalah pengaruh IPM sebesar 1.08, jumlah alumni sebesar 1.05, PDRB per kapita sebesar 1.00 dan porsi belanja modal sebesar 0.94. Untuk variabel PDRB per kapita dipengaruhi secara signifikan oleh jumlah alumni, proporsi belanja modal, PAD, alokasi belanja, dummy opini, dummy wilayah dan kepulauan, sementara IPM dipengaruhi oleh jumlah alumni, opini BPK, alokasi belanja pendidikan, alokasi belanja kesehatan, dummy wilayah dan dummy kepulauan.

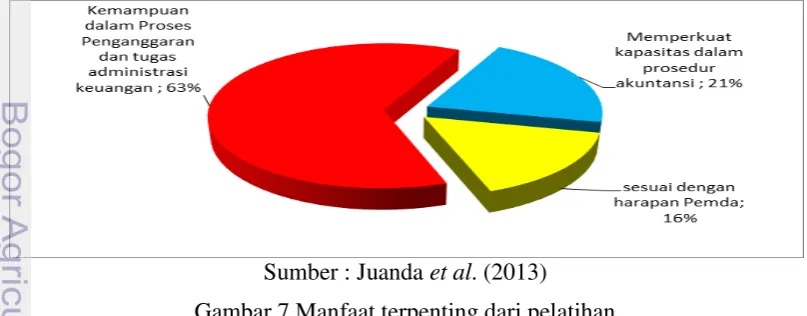

Kursus Keuangan Daerah(KKD) sangat membantu dalam meningkatkan kinerja daerah. Hal ini terlihatdari manfaat pelatihan KKD yang memberikan kemampuan staf melakukan pengelolaan keuangan dengan persentase tertinggi pada proses penganggaran dan tugas administrasi keuangan.

SUMMARY

HERTANTI SHITA DEWI. Performance of Local Development: An Evaluation of Local Finance Course. Under immediate supervision of EKA INTAN KUMALA PUTRI and BAMBANG JUANDA.

Since local autonomy in finance was put into effect, the government has imposed fiscal decentralization policy based on Law No. 33 Year 2004 on Central and Local Financial Balance. In this policy, the government provides local government with financial sources in the State Budget (APBN) to finance local development. Consequently, every Local Apparatus Working Unit (SKPD) is required to make a local government financial report (LKPD) for all funds it receives. Based on results of audits conducted by the State Audit Board (BPK) it was shown that financial reports in central and local governments faced fluctuating opinion from year to year. The main problem found was that no LKPD has ever obtained the expected Unqualified Opinion (WTP). Competent human resources are required in the improvement of financial report quality and development performance. Good financial governance stresses on planning and budgeting based on quality expenditure criteria. For this purpose the government has conducted local finance courses (KKD) in order to improve the performance of local apparatus in financial management.

In this study, the phenomena of BPK opinions and local development were evaluated by using the several performance indicators including Gross Regional Domestic Product (PRDB) per capita, human development index (IPM), capital expenditure proportion, local budget allocation, and number of KKD alumni. In order to get information on regions with the best scores on both phenomena, classification into several categories was done.

The study was aimed at identifying local characteristics based on BPK audit opinions and local development performance and analyzing factors affecting BPK audit opinions and local development performance. Secondary data were used. Data analyzes were done by using Excel and Minitab programs and data were subjected to binary logistic regression and multiple regression.

Results showed that west Indonesian regions had the best BPK audit opinion and development performance. It was also shown that there an inter-influencing relationship between local development performance and BPK audit opinions. There were 139 SKPD (26.53%) regions with ideal (A and B) categories and 385 SKPD (73.47%) with C to F categories. The highest A-B categories were obtained mostly by west regions (104 SKPD, 33.88%) followed by central regions (32 SKPD, 20.92%), and eastern regions (3 SKPD, 4.69%). Meanwhile C to F categories were obtained by 203 SKPD (66.12%) in west regions, 121 SKPD (77.08%) in central regions, and 61 SKPD (95.31%) in eastern regions.

expenditure allocation, dummy opinion, dummy region and island. Meanwhile, IPM was affected by number of alumni, BPK audit opinion, and expenditure allocation on education, expenditure allocation on health, dummy region, and dummy Island.

KKD was found to be significantly helpful in improving a region performance. This was indicated from the fact that KKD trainings were found to improve staff ability in financial management especially in budgeting process and financial administration.

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

KINERJA PEMBANGUNAN DAERAH:

SUATU EVALUASI TERHADAP KURSUS KEUANGAN

DAERAH

HERTANTI SHITA DEWI

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Tesis : Kinerja Pembangunan Daerah : Suatu Evaluasi terhadap Kursus Keuangan Daerah

Nama : Hertanti Shita Dewi NIM : H152110061

Disetujui oleh Komisi Pembimbing

Dr Ir Eka Intan Kumala Putri, MS Ketua

Prof Dr Ir Bambang Juanda, MS Anggota

Diketahui oleh

Ketua Program Studi

Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan

Prof Dr Ir Bambang Juanda, MS

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Bismillahirrahmannirrahim. Alhamdulillahi Rabbil’alamin.Puji dan syukur penulis panjatkan kepada Allah Subhanahu Wa Ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini dengan judul Kinerja Pembangunan Daerah : Suatu Evaluasi terhadap Kursus Keuangan Daerah merupakan tugas akhir akademis dalam menyelesaikan pendidikan pada Program Studi Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan, Sekolah Pascasarjana Institut Pertanian Bogor.

Dalam kesempatan ini dengan tulus penulis mengucapkan terima kasih kepada Ibu Dr Ir Eka Intan Kumala Putri, MS serta Bapak Prof Dr Ir Bambang Juanda, MS selaku pembimbing dan selaku Ketua Program Studi Ilmu Perencanaan Pembangunan Wilayah dan Perdesaan. Atas perhatian, bimbingan, dan sarannya dalam pembuatan karya ilmiah ini.Disamping itu, penghargaan penulis sampaikan kepada Bapak Dr Ir Dedi Budiman Hakim, MEc atas kesediaannya menjadi penguji luar komisi serta Bapak Dr Mukhamad Najib, STP MM selaku perwakilan Program Studi atas saran dan masukan yang diberikan.Ungkapan terima kasih juga disampaikan kepada Orangtua (Alm. Suherman Rudyanto dan Rr. Koestanie), kakak dan adik-adik tercinta serta teman-teman yang telah memberikan doa, nasehat, bantuan serta semangat untuk penulis sehingga bisa mencapai semua ini.

Akhir kata, penulis berharap semoga karya ilmiah ini dapat bermanfaat.

DAFTAR ISI

Efektivitas Pengelolaan Keuangan Daerah Penilaian Kualitas Laporan Keuangan Diklat, Tujuan dan Sasaran

Penyelenggaraan Diklat

Faktor yang Mempengaruhi Keberhasilan Diklat

8

Produk Domestik Regional Bruto (PDRB) dan PDRB per Kapita

Belanja Modal

Indeks Pembangunan Manusia (IPM)

14 17 17 18 Anggaran Pendapatan dan Belanja Daerah

Pendapatan Asli Daerah (PAD)

Belanja Daerah dan Belanja Berkualitas

Belanja Pendidikan, Kesehatan dan Pelayanan Umum

19

Waktu dan Lokasi Penelitian 32

Jenis dan Pendekatan Penelitian 32

Metode Analisa Data 32

Teknik Pengumpulan dan Pengolahan Data 33

Teknik Analisa Data 35

Analisa Tentang Pola dan Karakteristik Wilayah

Analisa Pengaruh Jumlah Alumni KKD, dan Kinerja Pembangunan Daerah terhadap Opini Audit BPK

Analisa Pengaruh Jumlah Alumni KKD, Opini Audit BPK, dan Pengelolaan APBD terhadap Kinerja Pembangunan Daerah

39

4 GAMBARAN UMUM TOPIK PENELITIAN

Gambaran Umum Penyelenggaraan Kursus Keuangan Daerah 46 Gambaran Umum Opini BPK atas Laporan Keuangan Pemda 49 Gambaran Umum Kinerja Pembangunan dan Pengelolaan Keuangan daerah

54

5 HASIL DAN PEMBAHASAN

Efektivifitas dan Manfaat Penyelenggaraan KKD 57 Hasil Penilaian Opini Audit BPK atas Laporan Keuangan Karakteristik Wilayah dengan Penilaian Hubungan antara Opini Audit BPK dengan Kinerja Pembangunan Daerah

Karakteristik Rincian Kategori

74 74 Hasil Identifikasi Kinerja di Tingkat Wilayah 79 Analisis Pengaruh Jumlah Alumni KKD dan Kinerja Pembangunan Daerah terhadap Opini Audit BPK

Analisis Pengaruh Opini BPK, Jumlah Alumni KKD dan Pengelolaan Keuangan terhadap Kinerja Pembangunan Daerah Analisis Kinerja Pembangunan dengan Variabel PDRB per

Kapita

DAFTAR TABEL

1 Perkembangan opini LKPD tahun 2008-2012 3

2 Indikator-indikator kinerja pembangunan daerah 16 3 Variabel hubungan opini audit, jumlah alumni, pengelolaan APBD dan

kinerja pembangunan daerah

34

4 Penilaian identifikasi kinerja SKPD 36

5 Matrik tujuan dan operasional penelitian 45

6 Jumlah SKPD yang pernah mendapat Predikat WTP tahun 2009-2012 50 7 Pencapaian predikat WTP tingkat Provinsitahun 2009-2012 51 8 Pencapaian predikat WTP tingkat Kabupatentahun 2009-2012 52 9 Pencapaian predikat WTP tingkat Kotatahun 2009-2012 53 10 Profil kinerja pembangunan daerah tahun 2009-2012 66 11 Profil PDRB per kapita rata-rata tingkat wilayah tahun 2009-2012 67 12 Profil proporsi belanja modal tahun 2009-2012 68 13 Profil indeks pembangunan manusia tahun 2009-2012 69 14 Profil proporsi rata-rata PAD tingkat wilayah tahun 2009-2012 70 15 Profil proporsi belanja daerah tahun 2009-2012 71 16 Karakteristik kinerja pembangunan daerah dan opini 76

17 Profil penilaian PDRB per kapita dan opini 77

18 Profil penilaian belanja modal dan opini 77

19 Profil penilaian indeks pembangunan manusia dan opini 78

20 Capaian kinerja pembangunan daerah dan opini 79

21 Rekapitulasi karakteristik profil kinerja dan opini wilayah Sumatera 79 22 Rekapitulasi karakteristik profil kinerja dan opini wilayah Jawa/Bali 81 23 Rekapitulasi karakteristik profil kinerja wilayah Kalimantan 82 24 Rekapitulasi karakteristik profil kinerja wilayah Sulawesi 82 25 Rekapitulasi karakteristik profil kinerja wilayah Nusatenggara 83 26 Rekapitulasi karakteristik profil kinerja wilayah Maluku 84 27 Rekapitulasi karakteristik profil kinerja wilayah Papua 85 28 Hasil capaian kinerja dan opini tingkat kepulauan 86 29 Hasil capaian kinerja dan opini tingkat wilayah 86 30 Rekapitulasi capaian kinerja dan opini tingkat wilayah 87 31

32 33 34 35

Hasil analisis faktor-faktor yang mempengaruhi peluang opini audit BPK dengan kriteria WTP/WDP

Hasil uji anova opini audit BPK terhadap PDRB per kapita provinsi Hasil uji anova opini audit BPK terhadap PDRB per kapita kabupaten Hasil uji anova opini audit BPK terhadap jumlah alumni

Hasil uji anova opini audit BPK terhadap IPM

88

tingkat provinsi dengan dummy kategori wilayah

98 37 Hasil analisis faktor-faktor yang mempengaruhi PDRB per kapita di

tingkat kabupaten/kota dengan dummy kepulauan

38 Hasil analisis faktor-faktor yang mempengaruhi IPM di tingkat provinsi dengan dummy kategori wilayah

107 39 Hasil analisis faktor-faktor yang mempengaruhi IPM di tingkat

kabupaten dengan dummy kategori kepulauan

109

Profil pencapaian opini BPK atas Laporan Keuangan Pemda Keterkaitan antar atribut dan indikator belanja berkualitas Diagram alir kerangka penelitian

Profil jumlah alumni tahun 2008 - 2012

Penyebab ketidakberhasilan pelatihan dalam meningkatkan keterampilan manajemen keuangan publik

7 Manfaat terpenting dari pelatihan 59

8 Efek terpenting dari pelatihan 60

9 Peningkatan opini laporan keuangan dari predikat TMP menjadi WDP 62 10 Peningkatan opini laporan keuangan dari predikat WDP menjadi WTP 63 11 Peningkatan opini laporan keuangan dari predikat TMP/TW menjadi

WTP

63 12 Peningkatan opini laporan keuangan dari predikat TMP menjadi WTP 64 13 Peningkatan opini laporan keuangan dari predikat TMP menjadi WDP 64 14 Peningkatan opini laporan keuangan dari predikat WDP menjadi WTP 64 15 Fluktuasi opini laporan keuangan TMP/TW menjadi WDP kembali TW 65 16 Boxplot pengaruh jumlah alumni terhadap opini BPK 91 17

18 19

Boxplot pengaruh PDRB per kapita terhadap opini BPK Boxplotpengaruh IPM terhadap opini BPK

Boxplot pengaruh belanja modal terhadap opini BPK

92

Uji beda opini terhadap PDRB per kapita provinsi Uji beda opini terhadap PDRB per kapita kabupaten Uji beda opini terhadap jumlah alumni

Uji beda opini terhadap IPM

Boxplot pengaruh dummywilayah terhadap PDRB per kapita

Hubungan proporsi alokasi belanja pendidikan terhadap PDRB per kapita

Boxplot pengaruh dummy kepulauan terhadap PDRB per kapita

94 28 Boxplot pengaruh dummy kepulauan terhadap IPM 111

DAFTAR LAMPIRAN

1 Daftar laporan keuangan Pemda dengan opini WTP tahun 2009-2012 120 2

3

Rincian SKPD dengan klasifikasi kategori

Karakteristik profil kinerja dan opini wilayah Sumatera

4 Karakteristik profil kinerja dan opini wilayah Jawa/Bali 132 5 Karakteristik profil kinerja dan opini wilayah Kalimantan 135 6 Karakteristik profil kinerja dan opini wilayah Sulawesi 136 7 Karakteristik profil kinerja dan opini wilayah Nusa tenggara 138 8 Karakteristik profil kinerja dan opini wilayah Maluku 139 9 Karakteristik profil kinerja dan opini wilayah Papua 140 10

11 12 13 14

Hasil uji beda opini terhadap PDRB per kapita Provinsi Hasil uji beda opini terhadap PDRB per kapita Kabupaten Hasil uji beda opini terhadap jumlah alumni

Hasil uji beda opini terhadap IPM

Hasil pengujian parameter PDRB per kapita tingkat Provinsi

1 PENDAHULUAN

Latar Belakang

Sejak diterbitkan Undang-Undang No.22 tahun 1999 yang diperbaharui Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah (Pemda), diantaranya memberlakukan pemberian otonomi daerah dengan penyerahan sebagian besar urusan kepemerintahan dari pemerintah pusat kepada pemerintah daerah. Tujuan kebijakan ini untuk memacu kesejahteraan, pemerataan pembangunan dan hasil-hasilnya serta meningkatkan pendayagunaan potensi daerah secara optimal dan terpadu. Pelimpahan ini meningkatkan tanggung jawab dan kompleksitas pelayanan publik yang harus dilaksanakan Pemda.

Dalam Otonomi daerah di bidang keuangan, pemerintah pusat telah melakukan kebijakan desentralisasi fiskal, sesuai amanat Undang Undang No.25 Tahun 1999 yang diperbaharui Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah. Dalam kebijakan ini pemerintah memberikan sumber pendanaan dari Anggaran Pendapatan dan Belanja Negara (APBN) kepada pemerintah daerah untuk membiayai pembangunan daerahnya. Misi utama kedua Undang-Undang tersebut adalah peningkatan efisiensi dan efektivitas pengelolaan sumber daya keuangan dalam rangka peningkatan kesejahteraan dan pelayanan masyarakat.

Salah satu konsekuensi diberlakukannya Undang Undang tersebut adalah, pemerintah daerah penerima sumber pendanaan APBN mempunyai kewajiban mempertanggung jawabkan dana yang dikelolanya dengan membuat laporan pertanggungjawaban keuangan daerah, dalam bentuk laporan keuangan yang nantinya akan di audit oleh Badan Pemeriksa Keuangan (BPK). Laporan Keuangan yang dibuat oleh setiap Satuan Kerja Perangkat Daerah (SKPD) kemudian oleh BPK akan diberikan penilaian menjadi 4 kriteria penilaian sesuai dengan kualitasnya yaitu Wajar Tanpa Pengecualian (WTP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW), dan Tidak Memberikan Pendapat (TMP). Laporan keuangan diperlukan untuk memberikan informasi keuangan sebagai umpan balik perbaikan manajemen keuangan selanjutnya, dan meningkatkan kualitas pengelolaan anggaran.

Sampai saat ini paradigma kinerja daerah yang baik salah satunya dinilai dari laporan keuangan yang memperoleh predikat WTP. Masyarakat menganggap bahwa opini audit BPK atas laporan keuangan merupakan gambaran kinerja keuangan daerah. Dapat diartikan bahwa predikat opini laporan keuangan yang baik mencerminkan kinerja daerah yang baik pula.

Penelitian Juanda et al. (2013) tentang “Studi Efektivitas dan Dampak

Kursus Keuangan Daerah dan Kursus Keuangan Daerah Khusus (KKDK)”

membuktikan bahwa banyaknya jumlah alumni cenderung meningkatkan penilaian opini BPK atas laporan keuangan Pemda. Gambar berikut menunjukkan bahwa semakin banyak jumlah alumni maka predikat opini yang dicapai oleh Pemda juga semakin baik.

Sumber : Juanda et al.(2013)

Gambar 1 Boxplot keterkaitan jumlah alumni terhadap opini BPK

Gambar 1 di atas menjelaskan adanya indikasi bahwa makin banyak jumlah alumni KKD/KKDK (angka median) selama 6 tahun (2007 sampai 2012), akan cenderung Pemdanya mendapat opini BPK lebih baik pada tahun 2012. Kelompok Pemda yang mendapat predikat opini TMP, median jumlah alumninya 3 orang, predikat TW median jumlah alumninya 5 orang, predikat WDP median jumlah alumninya 7 orang, sedangkan kelompok Pemda yang mendapat predikat opini WTP dari BPK, median jumlah alumninya 10 orang.

Selanjutnya masih dalam penelitian Juanda et al. (2013) tentang “Evaluasi Regulasi Pengelolaan Keuangan Daerah dan Pengaruhnya terhadap Upaya

Peningkatan Kualitas Belanja Daerah” menunjukkan bahwa opini BPK

akan menentukan ketepatan alokasi anggaran. Walaupun opini merupakan hilir dari proses pengelolaan keuangan daerah, namun tetap menjadi salah satu indikator penilaian kinerja daerah.

Hasil audit yang telah dilakukan BPK terhadap Laporan Keuangan di berbagai wilayah, baik di pusat maupun daerah, dari tahun ke tahun mengalami fluktuasi opini dari kategori WTP, WDP, TW sampai penilaian terendah yaitu TMP. Adapun hasil opini audit BPK atas Laporan Keuangan Pemerintah Daerah (LKPD) menurut catatan Ikhtisar Hasil Pemeriksaan Keuangan Semesteran (IHPS) tahun 2012, untuk profil kinerja daerah baik di tingkat provinsi, kabupaten, kota di Indonesia dari tahun 2008 sampai dengan tahun 2012 adalah sebagai berikut : Tabel 1 Perkembangan opini LKPD tahun 2008-2012

LKPD.

TA WTP % WDP % TW % TMP % JUMLAH

2008 13 3 323 67 31 6 118 24 485

2009 15 3 330 65 48 10 111 22 504

2010 34 7 341 65 26 5 121 23 522

2011 67 13 349 67 8 2 96 18 520

2012 64 12 353 68 6 1 97 18 520

Sumber: Ikhtisar Hasil Pemeriksaan (IHPS) BPK-Semester II, tahun 2012 (data diolah)

Opini BPK atas Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2008 s.d tahun 2012 pada tabel di atas menunjukkan jumlah satker yang meningkat pada predikat opini WTP dan WDP, sementara nilai opini untuk predikat TW dan TMP masih berfluktuasi dan cenderung menurun. Artinya laporan keuangan Pemda sudah menunjukkan hasil kinerja yang lebih baik yaitu dengan terlihatnya peningkatan opini WTP/WDP dan penurunan opini TW/TMP. Hasil penilaian ditunjukkan pada gambar di bawah ini :

Gambar 2 menunjukkan bahwa LKPD di Indonesia tahun 2008 hingga 2012 sudah mengalami perbaikan, tetapi masih belum optimal. Hal ini terlihat dari penilaian laporan keuangan dengan predikat tertinggi yaitu Wajar Tanpa Pengecualian yang pada tahun 2011 baru dicapai oleh 67 SKPD (12,78%) dari keseluruhan yang berjumlah 524 SKPD. Fenomena ini diduga antara lain karena kurangnya kemampuan sumberdaya manusia yang kompeten dalam pengelolaan keuangan, baik secara administrasi maupun operasional.

Pemerintah Daerah yang mempunyai predikat opini laporan keuangan yang baik diikuti kinerja pembangunan daerah yang juga baik, diharapkan dapat menjadi contoh atau memberikan pengaruh baik bagi perekonomian serta pembangunan di daerah lainnya. Indikator kinerja pembangunan menurut Bappenas (2008) meliputi berberapa aspek yaitu : aspek kinerja ekonomi, kinerja keuangan, kinerja aparatur daerah, dan tingkat kesejahteraan masyarakat.

Indikator kinerja pembangunan daerah yang digunakan dalam penelitian ini meliputi aspek kinerja ekonomi daerah dengan indikator PDRB per kapita, aspek kesejahteraan masyarakat dengan indikator Indeks Pembangunan Manusia (IPM), dan aspek kinerja keuangan daerah dengan indikator proporsi belanja modal. Adapun pengelolaan APBD meliputi variabel pendapatan dengan indikator proporsi PAD, dan variabel belanja meliputi porsi belanja pendidikan, belanja kesehatan, serta belanja pelayanan umum. Indikator-indikator tersebut dipilih berdasarkan pertimbangan karena dianggap paling dekat dengan standar kehidupan masyarakat dan mampu menggambarkan kinerja pembangunan daerah.

Daerah yang sudah mempertimbangkan kriteria belanja berkualitas mempunyai prospek dapat mencapai kinerja pembangunan yang diharapkan, namun sebaliknya bagi daerah yang tidak melaksanakan perencanaan dan penganggaran dengan pertimbangan kriteria belanja berkualitas akan mengalami hambatan dalam peningkatan pembangunan di daerahnya. Untuk meminimalisir keadaan tersebut telah dilakukan berbagai upaya pembaharuan di bidang pengelolaan keuangan, antara lain peningkatan profesionalisme sumber daya manusia di bidang keuangan.

Perumusan Masalah

Dalam era kebijakan otonomi, setiap daerah didorong untuk lebih tanggap, kreatif dan inovatif dalam menjalankan perekonomian. Dasar rujukan otonomi daerah dan desentralisasi fiskal sendiri dimulai sejak disahkannya Undang Undang No.32/2004 dan Undang-Undang No. 33/2004 dimana Pemerintah Daerah (Pemda) memiliki otonomi yang luas untuk mengelola sumber-sumber ekonomi daerah secara mandiri dan bertanggung jawab, yang hasilnya ditujukan untuk meningkatkan kesejahteraan masyarakat di daerah. Penerapan otonomi daerah difasilitasi oleh Pemerintah Pusat dengan meningkatkan alokasi Anggaran Pendapatan dan Belanja Negara (APBN) yang disalurkan ke daerah.

laporan keuangan yang dibuat oleh pengguna anggaran pemerintah sampai saat ini masih belum mencapai target yang diharapkan. Hal ini terlihat jelas dari masih minimnya jumlah Pemda yang mempunyai predikat opini WTP. Terkait opini BPK terhadap hasil pemeriksaan laporan keuangan Pemda, WTP merupakan predikat terbaik, namun bukan berarti bebas dari penyimpangan. Predikat WTP dapat dijadikan sebagai langkah awal untuk mewujudkan efisiensi pengelolaan keuangan di daerah. Hal penting lain adalah implikasi opini BPK atas laporan keuangan terhadap kesejahteraan masyarakat daerah.

Aparatur Negara sebagai Sumber Daya Manusia (SDM) yang bertugas dalam pengelolaan keuangan merupakan salah satu unsur utama yang mempunyai peranan cukup penting dalam keberhasilan penyelenggaraan pemerintahan di daerah. Oleh karena itu perlu adanya upaya peningkatan kompetensi sehingga dapat menghasilkan aparat yang bertanggung jawab, bermoral, profesional serta dapat menjadi acuan bagi masyarakat di daerahnya.

Penyelenggaraan Kursus Keuangan Daerah (KKD) bertujuan meningkatkan kompetensi aparatur pemerintah daerah dalam pemahaman kebijakan strategis pengelolaan keuangan, pemahaman kebijakan fiskal, keterampilan teknik operasional pengelolaan keuangan, pemahaman atas kebijakan keuangan daerah, dan apresiasi pegawai atas peran akuntansi. Atau dapat disimpulkan bahwa KKD ini dimaksudkan untuk meningkatkan kualitas SDM daerah sehingga mampu melaksanakan pengelolaan keuangan daerah secara efisien dan efektif. SDM ini diharapkan mampu menyusun perencanaan, penganggaran, pengelolaan pendapatan dan belanja/pembiayaan, penatausahaan/akuntansi keuangan daerah yang berbasis anggaran dan sesuai peraturan yang berlaku, serta mempertanggung jawabkan keuangan daerah berdasarkan prinsip good governance.

Berdasarkan penelitian Juanda et al. (2013) dijelaskan bahwa dalam pengelolaan keuangan, setiap daerah wajib menyusun perencanaan dan penganggaran yang disesuaikan dengan prioritas dan karakteristik daerah. Hal lain yang menjadi pertimbangan dalam perencanaan dan penganggaran ini salah satunya adalah yang menyangkut laporan keuangan daerah yang dinilai berdasarkan predikat opini yang diberikan BPK. Untuk mencapai opini sesuai yang diharapkan, Pemda harus didukung oleh optimasi pemanfaatan faktor pembangunan seperti ketersediaan sumberdaya manusia yang pintar dan kompeten.

Kinerja daerah tidak dapat digambarkan hanya oleh opini BPK atas laporan keuangan Pemda. Kinerja pembangunan daerah yang dicerminkan antara lain oleh nilai PDRB per kapita, IPM dan Belanja modal juga merupakan tolok ukur penilaian kinerja daerah. Oleh karenanya faktor yang diduga mempengaruhinya seperti indikator penetapan alokasi belanja meliputi alokasi belanja pendidikan, alokasi belanja kesehatan dan alokasi belanja pelayanan umum direncanakan dan dianggarkan berdasarkan kriteria belanja berkualitas.

Terdapat beberapa wilayah yang menunjukkan keberhasilan dalam pengelolaan keuangan di daerahnya. Hal tersebut terlihat dari indikator kinerja pembangunan yang nilainya sudah di atas rata-rata nasional dan predikat opini BPK juga cukup baik, yang ditandai dengan meningkatnya opini. Namun tidak dipungkiri bahwa lebih banyak daerah yang belum mencapai kriteria tersebut.

belanja untuk kepentingan publik serta seberapa besar nilai belanja untuk kepentingan publik tersebut jika dibandingkan dengan rata-rata nasional sehingga dapat dimanfaatkan untuk kepentingan publik secara optimal, dan apakah belanja tersebut sudah mengacu pada kriteria belanja berkualitas.

Atas dasar pemikiran tersebut, penelitian ini dilakukan untuk mengidentifikasi wilayah yang mempunyai penilaian opini laporan keuangan dan kinerja pembangunan yang baik. Selain itu juga dilakukan pengujian untuk mengetahui apakah pelatihan KKD/KKDK dengan jumlah alumni yang cukup banyak, dapat memberikan manfaat dalam kinerja pengelolaan keuangan daerah dan mempunyai kontribusi serta pengaruh bagi laporan keuangan daerah. Salah satu indikator keberhasilannya yaitu berdasarkan capaian predikat opini yang dinilai oleh BPK. Selanjutnya juga dilakukan pengujian variabel jumlah alumni serta variabel lain yang mempunyai pengaruh terhadap kinerja pembangunan daerah.

Dari uraian pada latar belakang di atas, maka dapat dirumuskan permasalahan penelitian sebagai berikut :

1. Bagaimana karakteristik wilayah berdasarkan opini laporan keuangan dan kinerja pembangunan daerah.

2. Seberapa besar jumlah alumni dan kinerja pembangunan daerah mempunyai peluang mempengaruhi opini audit BPK dengan predikat WTP/WDP atas laporan keuangan Pemda.

3. Bagaimana pengaruh jumlah alumni, pengelolaan APBD meliputi pendapatan dan belanja, serta opini audit BPK terhadap kinerja pembangunan daerah.

Tujuan Penelitian

Penelitian ini secara umum bertujuan untuk mengetahui seberapa besar efektivitas penyelenggaraan Kursus Keuangan Daerah berkaitan dengan opini audit BPK atas laporan keuangan serta kinerja pembangunan daerah.

Tujuan spesifik berdasarkan perumusan masalah yang telah diuraikan sebelumnya adalah :

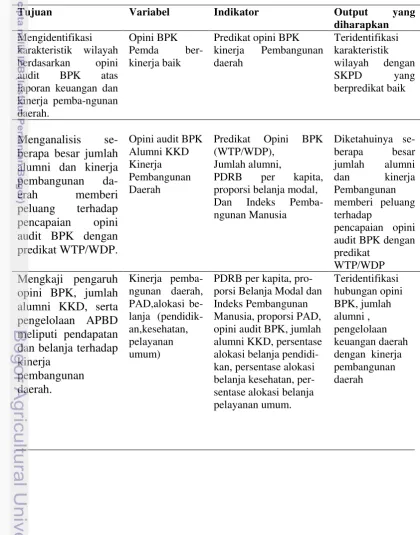

1. Mengidentifikasi karakteristik wilayah berdasarkan opini audit BPK atas laporan keuangan dan kinerja pembangunan daerah.

2. Menganalisis seberapa besar jumlah alumni dan kinerja pembangunan daerah memberi peluang terhadap pencapaian opini audit BPK dengan predikat WTP/WDP.

3. Mengkaji pengaruh opini BPK, jumlah alumni, serta pengelolaan APBD meliputi pendapatan dan belanja terhadap kinerja pembangunan daerah.

Manfaat Penelitian

efektivitas alumni KKD. Manfaat lain adalah sebagai informasi dan masukan bagi pengambil kebijakan instansi terkait, khususnya bidang perencanaan pembangunan daerah dalam merancang dan menentukan strategi serta kebijakan apa yang perlu dilakukan dengan mengacu pada disiplin prioritas daerah agar melaksanakan pengelolaan keuangan lebih optimal dengan memperhatikan ketepatan anggaran, ketepatan pengelolaan dengan mengacu prinsip ekonomis, efisien dan efektif. Selain itu dapat diketahui wilayah/Satuan Kerja Perangkat Daerah (SKPD) mana yang dapat dijadikan panutan dalam mengelola kinerja daerah, dan memberi dampak positif bagi SKPD lainnya sehingga kualitas laporan keuangan secara administrasi maupun operasional di daerah dapat mencapai sasaran dan tujuan yang diharapkan yaitu Wajar Tanpa Pengecualian.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mencakup 524 SKPD di 33 Provinsi. Pada penelitian ini juga untuk mengetahui efektivitas penyelenggaraan kursus keuangan daerah/khusus terhadap peningkatan kualitas laporan keuangan dan pengaruhnya terhadap kinerja pembangunan daerah. Tolok ukur yang digunakan adalah jumlah alumni, opini audit BPK dan kinerja pembangunan dan pengelolaan pendapatan serta belanja Pemda. Pengukuran kinerja pembangunan dalam penelitian ini hanya mencakup aspek ekonomi, keuangan dan kesejahteraan masyarakat meliputi pengukuran PDRB per kapita, proporsi belanja modal dan Indeks Pembangunan Manusia, serta pengelolaan APBD meliputi proporsi pendapatan asli daerah, alokasi belanja pendidikan, alokasi belanja kesehatan, dan alokasi belanja pelayanan umum.

2 TINJAUAN PUSTAKA

Pengertian Efektivitas

Efektivitas berasal dari kata efektif yang mengandung pengertian dicapainya keberhasilan dalam mencapai tujuan yang telah ditetapkan. Efektivitas selalu terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Efektivitas dapat dilihat dari berbagai sudut pandang (View point) dan dapat dinilai dengan berbagai cara dan mempunyai kaitan yang erat dengan efisiensi (Muchtar, 2012). Sedangkan The Liang Gie masih dalam

Muchtar (2012) mengemukakan “efektivitas adalah keadaan atau kemampuan

suatu kerja yang dilaksanakan oleh manusia untuk memberikan hasil guna yang

diharapkan”. Dari pemaparan mengenai konsep efektivitas di atas, maka

merupakan ukuran seberapa jauh tingkat output, kebijakan dan prosedur dari organisasi mencapai tujuan yang ditetapkan.

Efektivitas pada dasarnya mengacu pada kemampuan setiap organisasi dengan menggambarkan keberhasilan dalam pencapaian tujuan atau efektivitas yang dijabarkan berdasarkan kapasitas organisasi untuk memperoleh dan memanfaatkan sumber daya yang ada dalam usaha pencapaian tujuan organisasi. Semakin besar kontribusi keluaran yang dihasilkan terhadap nilai pencapaian sasaran tersebut, maka dapat dikatakan semakin efektif pula unit tersebut.

Konsep efektivitas dalam pengelolaan kegiatan pelatihan menurut Pravitasari (2008) adalah suatu ukuran keberhasilan pelatihan dalam mencapai tujuan dari pelatihan. Untuk melihat efektivitas suatu kegiatan pelatihan dapat dilihat dalam evaluasi pelatihan seperti pernyataan Mangkuprawira (2004) masih dalam Pravitasari (2008) mengemukakan kriteria efektif yang digunakan untuk mengevaluasi pelatihan berfokus pada progress dan outcome yang memperhatikan hal-hal berikut :

1. Reaksi peserta terhadap muatan isi dan proses pembelajaran dengan skala dari sangat puas sampai sangat tidak puas

2. Pengetahuan dari pembelajaran yang diperoleh melalui pengalaman pelatihan

3. Perubahan perilaku

4. Hasil perbaikan terukur pada individual dan organisasi. Efektivitas Pengelolaan Keuangan Daerah

Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggung jawaban dan pengawasan keuangan daerah (PP 58/2005, pasal 1).

Semangat desentralisasi, demokratisasi, transparansi dan akuntabilitas menjadi sangat dominan dalam penyelenggaraan pemerintahan pada umumnya dan proses pengelolaan keuangan daerah pada khususnya. Untuk itu diperlukan suatu laporan keuangan yang handal dan dapat dipercaya agar dapat menggambarkan sumberdaya keuangan daerah berikut dengan analisis prestasi pengelolaan sumberdaya keuangan daerah itu sendiri. Otonomi daerah harus disadari sebagai suatu transformasi paradigma dalam penyelenggaraan pembangunan dan pemerintahan di daerah. Pemerintah Daerah (Pemda) memiliki otonomi yang lebih luas untuk mengelola sumber-sumber ekonominya secara mandiri dan bertanggung jawab, yang hasilnya diorientasikan untuk meningkatkan kesejahteraan masyarakat di daerah.

Selain itu, pemerintah pusat melakukan reformasi di bidang keuangan negara. Reformasi di bidang keuangan tersebut mencakup semua aspek manajemen keuangan, termasuk perencanaan, implementasi dan pertanggungjawaban. Kondisi tersebut mensyaratkan manajemen keuangan yang efektif, efisien, transparan dan akuntabel.

Marzuki Alie. Ketua DPR RI (periode 2009-2014) mengemukakan bahwa kendala dalam mencapai pengelolaan keuangan daerah yang efektif 1 meliputi : 1. Kurangnya efektivitas penyusunan APBD.Terdapat beberapa hal dalam

penyusunan APBD secara tepat waktu adalah sulitnya mencapai kesepakatan pembahasan dengan DPRD. Selain itu, sering terjadi hambatan teknis dalam proses penyusunan APBD, karena kompleksitas proses penganggaran berbasis kinerja.

2. Kurangnya efektivitas pengeluaran APBD.Pengeluaran APBD mempunyai pe-ranan yang sangat penting dalam pelaksanaan penyelenggaraan Pemda. Efektivitas pengeluaran APBD akan berpengaruh langsung terhadap efektivitas pelayanan publik, yang pada gilirannya akan menentukan keberhasilan pembangunan daerah. Menjaga kesinambungan antara program dan kegiatan melalui pola belanja APBD akan menjadi tantangan tersendiri bagi pencapaian efektivitas pengeluaran APBD.

3. Kurangnya Akuntabilitas Laporan Keuangan Daerah. Berdasarkan hasil pemeriksaan BPK terhadap laporan keuangan 524 Pemda di seluruh Indonesia tahun 2010, hanya 14% yang mendapatkan penilaian Wajar Tanpa Pengecualian (WTP).

Dalam pengelolaan keuangan seperti yang dikemukakan dalam Ikhtisar Hasil Pemeriksaan Semester II (IHPS) pemeriksaan BPK Tahun 2012, kasus ketidak efektifan yaitu adanya penggunaan anggaran yang tidak tepat sasaran/tidak sesuai peruntukkan, pemanfaatan barang/jasa dilakukan tidak sesuai dengan rencana yang ditetapkan, barang yang dibeli belum/tidak dapat dimanfaatkan, pelaksanaan kegiatan terlambat/terhambat sehingga mempengaruhi pencapaian tujuan organisasi, serta fungsi atau tugas instansi yang diperiksa tidak diselenggarakan dengan baik termasuk target penerimaan tidak tercapai.

Kasus ketidak efektifan kemungkinannya terjadi karena pejabat yang bertanggung jawab lalai, tidak cermat dalam merencanakan kegiatan dan melaksanakan tugas, serta kurang berkoordinasi dengan pihak terkait untuk mengupayakan pemanfaatan barang yang sudah ada secara optimal.

Penilaian Kualitas Laporan Keuangan

Undang-Undang Republik Indonesia Nomor 15 tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara menyebutkan bahwa pemeriksaan adalah proses identifikasi masalah, analisis dan evaluasi yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara. Pemeriksaan keuangan ini dilakukan oleh Badan Pemeriksa Keuangan (BPK) dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah. Sedangkan laporan keuangan adalah bentuk pertanggungjawaban sebagaimana ditetapkan dalam Pasal 30, Pasal 31, dan Pasal 32 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Pasal 55 ayat (2) dan ayat (3), serta Pasal 56 ayat (3) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Pemeriksaan keuangan adalah pemeriksaan atas Laporan Keuangan (LK) yang bertujuan memberikan keyakinan yang memadai bahwa LK telah disajikan secara wajar dalam semua hal yang material, dan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia. Pemeriksaan keuangan yang dilakukan oleh BPK adalah pemeriksaan atas LK pemerintah pusat dan pemerintah daerah serta Badan lainnya termasuk BUMN.

Dalam Ikhtisar Hasil Pemeriksaan Semester II Tahun 2011 di tegaskan pula bahwa pemeriksaan atas laporan keuangan dilakukan dalam rangka memberikan pendapat/opini atas kewajaran informasi keuangan yang disajikan dalam laporan keuangan. Opini adalah pernyataan profesional sebagai kesimpulan pemeriksa mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan (Pasal 1 angka 11 Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara).

Adapun kriteria pemberian opini menurut Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, penjelasan pasal 16 ayat (1), opini merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan yang didasarkan pada kriteria (a) kesesuaian dengan standar akuntansi pemerintahan, (b) kecukupan pengungkapan (adequate disclosures), (c) kepatuhan terhadap peraturan perundang-undangan , dan (d) efektivitas Sistem Pengendalian Intern (SPI).

Menurut Undang Undang No 15 tahun 2004, terdapat empat jenis opini yang diberikan oleh pemeriksa yaitu :

Opini Wajar Tanpa Pengecualian – WTP (unqualified opinion); opini wajar tanpa pengecualian menyatakan bahwa laporan keuangan telah disajikan dan diungkapkan secara wajar dalam semua hal yang material dan informasi keuangan dalam laporan keuangan dapat digunakan oleh para pengguna laporan keuangan.

Opini Wajar Dengan Pengecualian – WDP (qualified opinion); opini wajar dengan pengecualian menyatakan bahwa laporan keuangan telah disajikan dan diungkapkan secara wajar dalam semua hal yang material, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan, sehingga informasi keuangan dalam laporan keuangan yang tidak dikecualikan dalam opini pemeriksa dapat digunakan oleh para pengguna laporan keuangan. Opini Tidak Wajar– TW(adverse opinion); opini tidak wajar menyatakan

bahwa laporan keuangan tidak disajikan dan diungkapkan secara wajar dalam semua hal yang material, sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan.

Pernyataan Menolak Memberikan Opini atau Tidak Memberikan Pendapat– TMP (disclaimer of opinion); pernyataan menolak memberikan opini menyatakan bahwa laporan keuangan tidak dapat diperiksa sesuai dengan standar pemeriksaan. Dengan kata lain, pemeriksa tidak dapat memberikan keyakinan bahwa laporan keuangan bebas dari salah saji material, sehingga informasi keuangan dalam laporan keuangan tidak dapat digunakan oleh para pengguna laporan keuangan.

2004), pemerintah daerah wajib menyusun laporan keuangan yang terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Laporan Keuangan Pemerintah Daerah (LKPD) disusun berdasarkan laporan keuangan yang dibuat oleh seluruh SKPD (Satuan Kerja Perangkat Daerah).

Terkait opini hasil pemeriksaan BPK, kategori penilaian yang paling tinggi adalah wajar tanpa pengecualian (WTP). Wajar dalam hal ini, antara realisasi dengan dokumen-dokumennya ada keserasian. Predikat WTP sangat penting karena predikat ini sebagai langkah awal untuk mewujudkan efisiensi anggaran di daerah, sehingga ke depan, alokasi anggaran benar-benar efisien, produktif dan sebesar-besarnya digunakan untuk kesejahteraan rakyat.

Virgasari (2009) menyatakan bahwa pendapat atau opini hasil pemeriksaan BPK terhadap laporan keuangan dapat mempengaruhi kinerja keuangan daerah, karena dengan adanya opini dari auditor, masyarakat akan dapat mengetahui bagaimana kinerja keuangan pemeritah daerah, apakah dana yang dialokasikan dari pendapatan daerah sudah sesuai dengan peraturan perundang-undangan. Pengalokasian tersebut mempunyai dampak langsung maupun tidak langsung bagi masyarakat. Dalam menjamin dilakukannya pertanggungjawaban publik oleh lembaga lembaga pemerintah, maka diperlukan perluasan sistem pemeriksaan, tidak sekedar conventional audit, namun perlu juga dilakukan value for money audit (VFM audit).VFM audit ini biasa disebut juga dengan audit kinerja yang meliputi audit ekonomi, efisiensi dan efektivitas. Halim (2004) masih dalam Virgasari (2009) juga menyatakan bahwa dengan mempertahankan tingkat ekonomi, efisiensi, dan efektivitas dalam mengelola keuangannya, akan berguna bagi pemerintah daerah dalam mewujudkan pemerintahan yang akuntanbel dan pemerintahan yang baik (good governance).

Diklat, Tujuan dan Sasaran

Berdasarkan Peraturan Kepala Badan Kepegawaian Negara nomor 17 Tahun 2011 tanggal 18 Juli 2011, menjelaskan pengertian pendidikan dan pelatihan adalah suatu kegiatan untuk memperbaiki kemampuan seorang pegawai. Diklat membantu pegawai dalam memahami suatu pengetahuan praktis dan penerapannya, guna meningkatkan pengetahuan keterampilan dan sikap yang diperlukan oleh organisasi dalam usaha mencapai tujuannya (Advianto, 2012).

yaitu mempunyai andil yang besar dalam menentukan efektivitas dan efisiensi suatu organisasi.

Pendidikan dan pelatihan biasanya sulit dibedakan karena sama-sama bertujuan untuk mengembangkan potensi seseorang tetapi antara pendidikan dan pelatihan mempunyai perbedaan yang sangat signifikan dalam hal proses pelaksanaan dan orientasinya Pendidikan berorientasi pada teori, dilakukan dalam kelas, berlangsung lama dan biasanya menjawab why, sedangkan pelatihan berorientasi pada praktek, dilakukan di lapangan, berlangsung singkat dan biasanya menjawab how. Menurut Soekidjo Notoatmodjo (1991:53) dalam Advianto (2012), pelaksanaan program pelatihan dapat dikatakan berhasil apabila dalam diri peserta pelatihan tersebut terjadi suatu proses transformasi dalam : 1.Peningkatan kemampuan dalam melaksanakan tugas

2.Perubahan perilaku yang tercermin pada sikap, disiplin dan etos kerja.

Untuk megetahui terjadi tidaknya perubahan/transformasi tersebut dilakukan penilaian atau evaluasi atas pelaksanaan pelatihan tersebut. Dalam Pasal 2 Peraturan Pemerintah Nomor 101 tahun 2000 tentang pendidikan dan pelatihan Pegawai Negeri Sipil, diklat bertujuan :

a. Meningkatkan pengetahuan, keahlian, ketrampilan dan sikap untuk dapat melaksanakan tugas dan jabatan secara professional dengan dilandasi kepribadian dan etika PNS sesuai dengan kebutuhan instansi.

b. Menciptakan aparatur yang mampu berperan sebagai pembaharu dan perekat kesatuan dan persatuan bangsa.

c. Memantapkan sikap dan semangat pengabdian yang berorientasi pada pelayanan, pengayoman dan pemberdayaan masyarakat.

d. Menciptakan kesamaan visi dan dinamika pola pikir dalam melaksanakan tugas pemerintahan umum dan pembangunan demi terwujudnya pemerintahan yang baik.

Dalam buku Sistem Administrasi Negara RI (1994:221), tujuan Diklat yaitu :

1. Membina, memelihara dan meningkatkan dedikasi pegawai negeri sebagai unsure aparatur Negara, abdi Negara dan abdi masyarakat kepada Pancasila, UUD 1945, Negara dan pemerintah Republik Indonesia.

2. Meningkatkan mutu pegawai negeri agar lebih mampu dan lebih termotivasi dalam menjalankan tugas-tugas yang dipercayakan kepadanya secara berdayaguna dan berhasil guna.

3. Membina pegawai negeri agar menjadi manusiayang mampu dan tinggi dedikasinya serta memotivasinya dalam rangka mencerdaskan kehidupan bangsa untuk mencapai tujuan nasional.

diidentifikasi jika setelah pelatihan terjadi perubahan-perubahan positif yang akan menunjang kinerja seseorang (peserta pelatihan) menjadi lebih baik. Tujuan atau sasaran kegiatan pendidikan dan/atau pelatihan menurut Advianto (2012), adalah berkaitan dengan peningkatan kemampuan peserta pendidikan dan/atau pelatihan dalam memahami dan menguasai bidang tugas dan pekerjaannya atau profesinya. Mutiara (2004) dalam Pravitasari (2008) mengemukakan bahwa pelatihan adalah salah satu cara yang digunakan untuk memberikan atau meningkatkan keterampilan yang dibutuhkan untuk melaksanakan pekerjaan sekarang. Sutedja (2001) masih dalam Pravitasari (2008) mendefinisikan pelatihan sebagai suatu usaha yang terencana dengan memberikan fasilitas pembelajaran pekerjaan yang terkait dengan pengetahuian, keterampilan dan prilaku para karyawannya. Menurut Herlina (1998) masih dalam Pravitasari (2008), Training dan development merupakan suatu bagian integral dari system kerja dengan komitmen yang besar dan akan memberikan hasil positif hanya jika pekerja yang dilatih diberikan kesempatan untuk menggunakan keahlian tersebut.Untuk melaksanakan program pelatihan, manajemen hendaknya melakukan analisis tentang kebutuhan, tujuan, sasaran terlebih dahulu agar pelaksanaan program pelatihan tidak sia-sia dan juga diharapkan setelah diadakan pelatihan maka pekerjaan dapat dilakukan secara lebih efektif dan efisien.

Penyelenggaraan Diklat

Penyelenggaraan diklat adalah suatu proses yang meliputi perencanaan diklat, pelaksanaan diklat, evaluasi dan pelaporan diklat. Perencanaan diklat meliputi kegiatan penetapan diklat yang akan dilaksanakan. Dalam menetapkan diklat, disusun berdasarkan usulan dari user.Advianto (2012). Hasil dari perencanaan diklat adalah kalender diklat atau kalender akademis. Dalam kalender diklat ini setidaknya berisi tentang jenis diklat yang akan dilaksanakan, waktu penyelenggaraan, jumlah peserta dan pendanaannya. Selanjutnya dilakukan validasi terhadap kalender diklat. Tahap awal penyelenggaraan diklat ini menunjukkan bahwa diklat disusun berdasarkan kebutuhan dari user ,dan melalui proses Training need analysis.

Setelah proses perencanan perencanaan selesai dan mendapatkan validasi, selanjutnya adalah tahap pelaksanaan diklat yang meliputi kegiatan :

a. Pembentukan panitia penyelenggara diklat, pengajar, pengawas dan pengamat ujian.

b. Persiapan jadwal pelajaran, materi/bahan ajar/modul diklat,GBPP,SAP, sarana dan prasarana, dan hal-hal lain yang berhubungan dengan pelaksanaan diklat.

c. Recruitmen dan penetapan peserta diklat . d. Kegiatan belajar mengajar dalam rangka diklat.

Masih menurut Advianto (2012), terdapat 4 (empat) unsur penting dalam pelaksanaan diklat yaitu :

1. Panitia diklat yang merupakan para petugas yang bekerja agar diklat dapat berlangsung.

2. Pengajar atau nara sumber diklat, yang menyampaikan materi diklat kepada peserta diklat.

4. Fasilitas sarana dan prasarana pendukung diklat, seperti ruangan kelas, sarana pendukung seperti asrama, toilet dan fasilitas olah raga, kesehatan, ibadah dan lain-lain.

Faktor yang Mempengaruhi Keberhasilan Diklat

Menurut Moekijat (2001:64), yang dikutip Muchtar (2012) menjelaskan bahwa faktor yang mempengaruhi keberhasilan Diklat atau kunci keberhasilan pendidikan dan pelatihan itu terdiri dari faktor-faktor sebagai berikut :

1. The trainee (peserta pendidikan dan pelatihan)

Peserta Pendidikan dan pelatihan hendaknya dilatih untuk berbagai macam pekerjaan atau hal-hal yang bersifat mendidik dan cocok untuk pekerjaan mereka agar setelah kembali ke instansi mereka dapat menerapkan ilunya di instansi masing-masing.

2. The instructor (instruktur)

Hal yang sangat pentaing dalam penyelenggaraan Diklat yang baik adalah instruktur. Seorang instruktur yang cakap dan berpengalaman memiliki pengaruh yang sangat besar terhadap program pendidikan dan pelatihan. 3. The training period (masa pendidikan dan pelatihan)

Lamanya masa pendidikan dan pelatihan tergantung kepada kemampuan dan daya tangkap peserta Diklat dan media yang digunakan, dalam hal ini sarana dan prasarana.

4. The training material (materi pendidikan dan pelatihan)

Materi yang digunakan dalam proses Diklat biasanya dalam bentuk tertulis maupun lisan yang digunakan sebagai referensi dan dasar instruksi.

5. The training process (proses pendidikan dan pelatihan)

Proses yang dimaksud adalah aktivitas-aktivitas peserta diklat yang akan dilakukan sebagai bagian dari transformasi ilmu dan praktek, dimana peserta dapat leluasa mengemukakan pendapatnya. Dalam pelaksanaan Diklat juga peserta membutuhkan ketenangan dalam belajar dan keleluasaan untauk berdiskusi yang merupakan hal yang tidak terpisahkan dari proses Diklat.

Indikator Kinerja Pembangunan Daerah

efisien dan efektif menuju tercapainya kemandirian daerah dan kemajuan yang merata di seluruh tanah air.

Dalam Undang Undang No.22/1999 pasal 1 ayat (huruf d), Pemerintah Daerah adalah penyelenggaraan pemerintah daerah otonomi oleh pemerintah dan DPRD menurut azas desentralisai. Kemudian perubahan Undang Undang No.22/1999 menjadi Undang Undang No.32/2004 tentang Pemerintahan Daerah, yang dimaksud dengan Pemerintahan Daerah adalah penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan DPRD menurut azas otonomi dan tugas perbantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia.

Pengembangan wilayah/pembangunan wilayah pada dasarnya dimaksudkan agar suatu wilayah dapat berkembang menuju tingkat perkembangan yang diinginkan. Pengembangan wilayah juga dilaksanakan melalui optimasi pemanfaatan sumberdaya yang dimilikinya secara harmonis, serasi dan terpadu dengan pendekatan yang komprehensif mencakup aspek fisik, ekonomi, sosial, budaya dan lingkungan.hidup untuk pembangunan berkelanjutan (Djakapermana, 2010). Dengan demikian pengembangan wilayah akan berhasil melalui terwujudnya keterpaduan dalam pemanfaatan berbagai sumberdaya, menyeimbangkan pembangunan nasional dan kesatuan wilayah nasional, serta meningkatkan keserasian antar kawasan, serta keterpaduan antar sektor pembangunan dengan prinsip-prinsip pembangunan berkelanjutan. Tujuan pembangunan daerah antar satu dan lainnya tidak sama, tergantung kondisi daerah dan permasalahannya masing-masing. Namun apapun perbedaan yang ada tersebut secara umum pelaksanaan pembangunan di daerah ini bertujuan semata-mata untuk meningkatkan kesejahteraan masyarakatnya.

Menurut Rustiadi et al. (2011) indikator adalah ukuran kuantitatif dan/atau kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan. Oleh karena itu, indikator kinerja harus merupakan sesuatu yang akan dihitung dan diukur serta digunakan sebagai dasar untuk menilai atau melihat tingkat kinerja baik dalam tahap perencanaan, pelaksanaan maupun tahap setelah kegiatan selesai dan berfungsi. Kemudian dalam PP No.6/2008 tentang Pedoman Evaluasi Penyelenggaraan Pemerintahan Daerah, indikator kinerja adalah alat ukur spesifik secara kuantitatif dan/atau kualitatif yang terdiri dari unsur masukan, proses, keluaran, hasil, manfaat, dan/atau dampak yang menggambarkan tingkat capaian kinerja suatu kegiatan. Masih dalam Rustiadi et al. (2011), secara umum indikator kinerja memiliki fungsi untuk (1) memperjelas tentang apa, berapa dan kapan suatu kegiatan dilaksanakan, (2) menciptakan konsensus yang dibangun oleh berbagai pihak terkait untuk menghindari kesalahan interpretasi selama pelaksanaan kebijakan/program/kegiatan dan dalam menilai kinerjanya, dan (3) membangun dasar bagi pengukuran, analisis dan evaluasi kinerja organisasi/unit kerja.Indikator pembangunan dapat di lihat dari 3 (tiga) pendekatan yaitu :

(1) Tujuan pembangunan yang dikelompokkan atas : -Produktivitas, efisiensi dan pertumbuhan (Growth) -Pemerataan, keberimbangan dan keadilan (Equity) -Keberlanjutan (Sustainability).

(3) Proses Pembangunan (input, proses/implementasi, output,outcome, benefit dan impact).

Taher (2011) mengemukakan bahwa berdasarkan fungsi indikator yang dikemukakan tersebut, maka dalam mengukur dan menilai keberhasilan atau kemajuan-kemajuan yang dicapai dalam pelaksanaan pembangunan daerah sangat diperlukan adanya indikator yang relevan dan komprehensif. Kekeliruan dalam memahami dan menerapkan indikator dapat menyebabkan tujuan dari pelaksanaan pembangunan tidak akan tercapai, karena indikator bersifat spesifik untuk masing-masing kondisi.

Salah satu aspek yang perlu mendapat perhatian dalam pelaksanaan pembangunan daerah adalah aspek ekonomi. Menurut Arsyad (1999) pembangunan daerah adalah proses dimana pemerintah daerah dan masyarakat mengelola sumber daya yang ada dan membentuk suatu pola kemitraan antara pemerintah daerah dengan sektor swasta untuk menciptakan lapangan kerja baru dan merangsang perkembangan kegiatan ekonomi dalam wilayah tersebut.

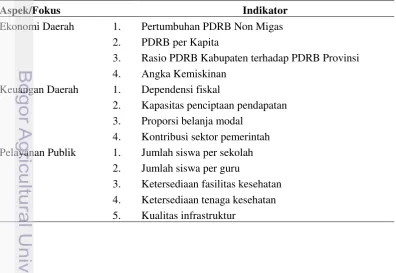

Indikator kinerja pembangunan daerah menurut Bappenas (2008) dalam Taher (2011) terdiri dari (1) aspek ekonomi daerah, dengan indikator pertumbuhan PDRB non migas, PDRB per kapita, Rasio PDRB kabupaten terhadap PDRB provinsi, dan angka kemiskinan, (2) aspek keuangan daerah dengan indikator meliputi dependensi fiskal, kapasitas penciptaan pendapatan, proporsi belanja modal, dan kontribusi sektor pemeritah, (3) pelayanan publik terdiri jumlah siswa per sekolah, jumlah siswa per guru, ketersediaan fasilitas kesehatan, ketersediaan tenaga kesehatan dan kualitas infrastruktur, dan (4) aparatur daerah terdiri dari indikator kualitas aparatur yang berstatus PNS, persentase aparatur pendidik, persentase aparatur paramedik (tenaga kesehatan), aspek kesejahteraan masyarakat dengan indikator Indeks Pembangunan Manusia. Penyelenggaraan pemerintah daerah atas indikator kinerja pembangunan tersebut secara lengkap ditampilkan dalam tabel berikut :

Tabel 2 Indikator-indikator kinerja pembangunan daerah

Aspek/Fokus Indikator

Ekonomi Daerah 1. Pertumbuhan PDRB Non Migas

2. PDRB per Kapita

3. Rasio PDRB Kabupaten terhadap PDRB Provinsi 4. Angka Kemiskinan

Keuangan Daerah 1. Dependensi fiskal

2. Kapasitas penciptaan pendapatan 3. Proporsi belanja modal

4. Kontribusi sektor pemerintah Pelayanan Publik 1. Jumlah siswa per sekolah

2. Jumlah siswa per guru

Aparatur Daerah 1. Kualitas aparatur yang berstatus PNS

2. Persentase aparatur pendidik

3. Persentase aparatur paramedik (tenaga kesehatan) Kesejahteraan 1. Indeks Pembangunan Manusia

Masyarakat

Sumber : Bappenas, 2008.

Todaro dan Smith (2007) dalam (Taher, 2011) mengemukakan bahwa sebelum tahun 1970-an, pembangunan semata-mata dipandang sebagai fenomena ekonomi saja. Tinggi rendahnya kemajuan pembangunan di suatu negara hanya diukur berdasarkan tingkat pertumbuhan GNI, baik secara keseluruhan maupun per kapita, yang diyakini akan memberikan efek penetesan ke bawah (trikle down effect). Akibatnya timbul berbagai permasalahan kemiskinan, pengganguran, ketimpangan serta berbagai permasalahan pembangunan lainnya. Oleh karena itu, ukuran pembangunan tidak saja dilihat dari aspek pertumbuhan ekonomi tetapi perlu secara utuh mencakup multi dimensional.

Produk Domestik Regional Bruto (PDRB) dan PDRB per kapita

Produk Domestik Regional Bruto (PDRB) adalah nilai total barang dan jasa yang dihasilkan di suatu wilayah dengan menghilangkan unsur-unsur intermediate cost-nya. PDRB dapat dikatakan sebagai ukuran produktivitas wilayah yang paling umum dan paling diterima secara luas sebagai standar ukuran pembangunan dalam skala wilayah dan negara, tidak ada satu negarapun di dunia yang tidak melakukan pengukuran PDRB (Rustiadi et al. 2011). Apabila PDRB diukur dengan harga berlaku saat ini, maka hasil perhitungannya disebut dengan PDRB nominal sehingga jika pada suatu kondisi harga-harga dalam perekonomian meningkat menjadi dua kali lipat maka PDRB nominal juga akan meningkat dua kali lipat meskipun masyarakat tidak menikmati adanya keuntungan dari peningkatan dua kali lipat PDRB ini. Karenanya PDRB nominal seringkali bukan merupakan indikator yang baik dalam mengukur perekonomian suatu daerah (Sunarto, 2011).

PDRB perkapita adalah apabila PDRB dibagi dengan jumlah penduduk yang ada di wilayah tersebut. PDRB per kapita merupakan gambaran nilai tambah bruto yang diciptakan oleh setiap penduduk pada suatu daerah melalui aktifitas produksi. Indikator ini mencerminkan tingkat kesejahteraan masyarakat di suatu daerah. Karena itu PDRB per kapita sering digunakan sebagai indikator makro yang secara aggregate menggambarkan kondisi kesejahteraan masyarakat dari gerak pertumbuhan ekonomi di daerah yang bersangkutan (Taher, 2011).

Belanja Modal

Belanja modal adalah belanja pemerintah pusat yang dilakukan dalam rangka pembentukan modal dalam bentuk tanah, peralatan, dan mesin, gedung dan bangunan, jaringan serta dalam bentuk fisik lainnya (pasal 1 angka 14 UU Nomor 11 Tahun 2011 Tentang perubahan atas Undang-Undang Nomor 10 tahun 2010 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2011).

Belanja modal juga merupakan belanja pemerintah daerah yang mempunyai pengaruh penting terhadap pertumbuhan ekonomi suatu daerah dan akan memiliki daya ungkit dalam menggerakkan roda perekomian daerah. Berdasarkan data dan hasil kajian yang ada, seringkali ditemukan fakta bahwa realisasi belanja modal pada APBD di akhir tahun daya serapnya masih rendah.

Menurut Standar Akuntansi Pemerintah (SAP), pengertian belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, serta meningkatkan kapasitas dan kualitas aset.

Proporsi belanja modal di suatu daerah dirumuskan sebagai persentase dari belanja modal daerah itu sendiri dibandingkan keseluruhan belanja pada anggaran daerah tersebut. Indikator ini menunjukkan arah pengelolaan belanja pemerintah pada manfaat jangka panjang, sehingga memberikan multiplier yang lebih besar terhadap perekonomian. Realisasi penyerapan belanja daerah termasuk belanja modal dipengaruhi oleh bagaimana pola perencanaan dan penganggaran di daerah, dan mekanisme transfer dan pelaksanaan program/kegiatan di daerah. Realisasi belanja modal di daerah pada akhir tahun anggaran seringkali masih di bawah target atau lebih rendah dibandingkan dengan anggarannya. Hal ini disebabkan karena beberapa hal antara lain daerah tidak cukup mampu mengejar peningkatan belanja atau belum cukup mampu melakukan penyesuaian yang diperlukan untuk menyerap pelampauan pendapatan saat terjadi tambahan pendapatan yang cukup signifikan dari transfer pusat ataupun peningkatan penerimaan lainnya.

Dalam rangka mewujudkan pelayanan publik kepada masyarakat, setiap pemerintah daerah perlu menyusun prioritas belanja modal dan perencanaan yang baik sehingga dapat menjadi kunci untuk menyiasati kendala yang dihadapi. Indikator ini menunjukkan arah pengelolaan belanja pemerintah pada manfaat jangka panjang, sehingga memberikan multiplier yang lebih besar terhadap perekonomian. Indikator ini dirumuskan sebagai persentase dari belanja modal dalam total belanja pada anggaran daerah.

Disamping itu masih banyak daerah yang mengalokasikan porsi belanja pegawai yang lebih besar dari alokasi belanja modal untuk pelayanan publik. Besaran alokasi dana perimbangan per daerah setiap tahunnya belum ada kepastian, apakah daerah itu mendapatkan alokasi dana ataukah alokasi dananya naik atau turun, khususnya transfer dari Dana Bagi Hasil (DBH), sehingga daerah cenderung hanya membandingkan dengan alokasi tahun lalu. Indikator ini menunjukkan arah pengelolaan belanja pemerintah pada manfaat jangka panjang, sehingga memberikan multiplier yang lebih besar terhadap perekonomian.

Indeks Pembangunan Manusia (IPM)

Menurut Rustiadi et al. (2011), Indeks Pembangunan Manusia (IPM) atau Human Development Index (HDI) adalah Indikator komposit tunggal yang mengukur tiga dimensi pokok pembangunan manusia yang dinilai mencerminkan status kemampuan dasar (basic capabilities) penduduk. Ketiga kemampuan dasar itu adalah : (1) tingkat kesehatan yang tercermin dengan umur panjang dan sehat yang mengukur peluang hidup, (2) tingkat pendidikan yang mencerminkan pengetahuan dan keterampilan, serta (3) tingkat pendapatan/daya beli yang mencerminkan akses terhadap sumberdaya yang dibutuhkan untuk mencapai standar hidup layak. Supriyadi (2012) menyatakan bahwa IPM menjadi faktor penting untuk menilai keberhasilan pembangunan manusia yang sekaligus juga dapat menilai keberhasilan pertumbuhan ekonomi yang dilaksanakan oleh pemerintah daerah.

UNDP (Human Development Report, 1996) dalam Supriyadi (2012) menyebutkan, hubungan antara pertumbuhan ekonomi dan pembangunan manusia bersifat timbal balik. Kinerja ekonomi mempengaruhi pembangunan manusia melalui tingkat pendapatan, distribusi pendapatan dalam masyarakat, termasuk peran perempuan dan pemerintah. Sedangkan pembangunan manusia melalui pendidikan dan kesehatan yang baik sangat menentukan kemampuan untuk menyerap dan mengelola sumber-sumber pertumbuhan ekonomi. Berdasarkan PP Nomor 6 Tahun 2008 tentang Pedoman Evaluasi Penyelenggaraan Pemerintahan Daerah, pendekatan Indeks Pembangunan Manusia (IPM) menjadi dasar bagi pemerintah untuk melakukan evaluasi kinerja pembangunan pada daerah kabupaten/kota.

Indeks Pembangunan Manusia yang terdiri dari parameter pendidikan, kesehatan dan indeks ekonomi/daya beli dalam Undang Undang Dasar adalah menjadi tanggung jawab Pemerintah. Berdasarkan kajian aspek status pembangunan manusia, dalam memahami makna nilai IPM menurut UNDP (United Nation Development Programme) tinggi rendahnya status pembangunan manusia dapat dibedakan menjadi 3 (tiga) golongan, yaitu : tingkatan rendah, jika IPM < 50, tingkat menengah, jika 50 < IPM < 80, dan tingkatan tinggi, jika IPM > 80. Namun untuk perbandingan antar daerah di Indonesia, yaitu perbandingan antar kabupaten/kota, maka kriteria tingkatan menengah dipecah lagi menjadi 2 (dua) golongan, sehingga gambaran status akan berubah menjadi tingkatan rendah, jika IPM < 50, tingkatan menengah-bawah, jika 50 < IPM < 66, tingkatan menengah-atas, jika 66 < IPM < 80 dan tingkatan atas, jika IPM > 80.

Anggaran Pendapatan dan Belanja Daerah

efektivitas pengeluaran APBD. Maka untuk menyusun anggaran pendapatan dan belanja daerah yang memenuhi azas tertib, transparansi, akuntabilitas, konsistensi, komparabilitas, akurat dapat dipercaya dan mudah dimengerti, sesuai dengan tahapannya maka disusun Kebijakan Umum APBD, prioritas dan plafon anggaran sementara yang selanjutnya menjadi pedoman bagi perangkat daerah dalam menyusun usulan program.

Dalam Undang Undang Republik Indonesia nomor 17 tahun 2003, Bab IV pasal 16 menyebutkan Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan wujud pengelolan keuangan daerah yang ditetapkan setiap tahun dengan Peraturan Daerah. APBD terdiri atas anggaran pendapatan, anggaran belanja dan pembiayaan. APBD juga menjadi instrumen kebijakan yang utama bagi pemerintah daerah dan menjadi poin penting dalam pengembangan efektivitas dan kapabilitas daerah. Fungsi lainnya adalah sebagai alat dalam menentukan besarnya pendapatan dan pengeluaran dan membantu dalam pengambilan keputusan. Kegiatan dan anggaran yang disusun berdasarkan prinsip-prinsip anggaran, prestasi kerja dan dituangkan dalam Rencana Kerja dan Anggaran (RKA) SKPD dengan mempertimbangkan kondisi ekonomi dan keuangan daerah.

Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah yang menambah ekuitas dana lancar dan merupakan hak pemerintah daerah dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Sehubungan dengan hal tersebut, pendapatan daerah yang dianggarkan dalam Anggaran Pendapatan Belanja Daerah (APBD) merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan. Seluruh pendapatan daerah yang dianggarkan dalam APBD dianggarkan secara bruto, yang mempunyai makna bahwa jumlah pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah lain dalam rangka bagi hasil.

Pendapatan Daerah menjadi hak pemerintah daerah yang diakui sebagai penambahan nilai kekayaan bersih dalam periode tahun bersangkutan. Menurut pasal 5 Undang-Undang No.33 tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah, sumber-sumber pendapatan daerah terdiri atas pendapatan asli daerah yang meliputi hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah (hibah, dana darurat, dll). Selanjutnya adalah dana perimbangan, terdiri dari dana bagi hasil yang barsumber dari pajak dan sumber daya alam, dana alokasi umum, dan dana alokasi khusus. Pendapatan Asli Daerah (PAD)