i

PENGARUH AKUNTABILITAS LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD) DAN KINERJA KEUANGAN PEMERINTAH DAERAH TERHADAP TINGKAT KORUPSI PEMERINTAH DAERAH DI INDONESIA

SKRIPSI

Diajukan Sebagai Syarat Guna Meraih Gelar Sarjana Ekonomi (S.E)

Disusun Oleh: Rika Wulandari NIM. 1111082000060

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Rika Wulandari 2. Tempat, Tanggal Lahir : Jakarta, 13 Juni 1993

3. Alamat : Perum. Pondok kacang prima Blok H2 no.9 Pondok Aren- Tangerang Selatan

4. Telepon : 085778172785

5. Email : rpiliang30@gmail.com

II. PENDIDIKAN

1. SDN Sudimara 1 Ciledug 1999-2005 2. SMP Al-Mubarak Jombang 2003-2006 3. SMK Kartika X-2 Jakarta Selatan 2006-2009

4. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah 2011-2015 III. PENDIDIKAN NON FORMAL

1. Lembaga Bahasa & Pendidikan Profesional LIA, English for Adults: Elementary Levels- Intermediate Levels, 2009-2010.

2. Tempo Direct Selling, Pelatihan di bidang penjualan, 2008-2009. IV. PENGALAMAN ORGANISASI

1. Anggota Forum Lingkar Pena (FLP), FLP Ciputat Angkatan X, 2013. V. SEMINAR DAN WORKSHOP

vi 2. Seminar Nasional Accounting Fair 2014 oleh HMJ Akuntansi UIN Syarif Hidayatullah, “Kredibilitas Seorang Akuntan Dalam Menghadapi Perkembangan Syariah Di Indonesia”.

3. Company Visit oleh Lisensi UIN Syarif Hidayatullah ke Bank Indonesia, 28 Desember 2012.

4. Seminar Nasional oleh Program Studi Ilmu Ekonomi dan Studi pembangunan

UIN Syarif Hidayatullah, “Korupsi Mengorupsi Indonesia”, 3 Desember 2014.

5. Seminar Safari Ramadhan OJK oleh UIN Syarif Hidayatullah dan OJK, “ Edukasi Produk dan Jasa Keuangan Gerakan Literasi Keuangan, 10 Juli 2014. 6. Simulasi pasar modal oleh Kresna Securities dan Fakultas ekonomi dan Bisnis,

“Knowing More Doing More To Be Smart Investor”, 12 November 2013.

VI. KEPANITIAAN

1. Festival Anak Soleh bersama FLP Ciputat, sebagai divisi dekorasi, 28 Juni 2015 VII. LATAR BELAKANG KELUARGA

1. Ayah : Mansyurdin Tanjung

2. Tempat, Tanggal Lahir : Pariaman, 10 Oktober 1960

3. Ibu : Ernawati

4. Tempat, Tanggal Lahir : Pariaman, 16 Oktober 1966

5. Alamat : Perum. Pondok kacang prima Blok H2 no.9 Pondok aren- Tangerang Selatan

vii ABSTRAK

PENGARUH AKUNTABILITAS LAPORAN KEUANGAN PEMERINTAH DAERAH (LKPD) DAN KINERJA KEUANGAN PEMERINTAH DAERAH TERHADAP TINGKAT KORUPSI PEMERINTAH DAERAH DI INDONESIA

Oleh Rika Wulandari

Penelitian ini bertujuan menguji pengaruh akuntabilitas laporan keuangan pemerintah daerah (opini audit, kelemahan sistem pengendalian intern, dan kepatuhan terhadap ketentuan peraturan perundang-undangan) dan kinerja keuangan pemda (rasio kemandirian, rasio aktifitas, dan rasio pertumbuhan) terhadap tingkat korupsi pemerintah daerah di Indonesia. Penelitian ini menggunakan sampel laporan keuangan Pemda kabupaten dan kota di Indonesia yang diaudit oleh BPK selama tahun 2012-2013 dan Laporan Tahunan KPK selama tahun 2012-2013.

Berdasarkan metode purposive sampling, total sampel penelitian adalah 844 laporan keuangan. Pengujian hipotesis dalam penelitian ini menggunakan teknik regresi logistik. Penelitian ini menunjukkan bahwa Rasio Kemandirian berpengaruh signifikan terhadap Tingkat korupsi di Indonesia. Rasio kemandirian memiliki nilai signifikan sebesar 0,021 berada dibawah 0,05, dan kelemahan SPI, kepatuhan peraturan perundang-undangan, rasio aktifitas, dan rasio pertumbuhan tidak berpengaruh signifikan terhadap tingkat korupsi di indonesia.

Kata kunci: akuntabilitas, opini audit, kelemahan sistem pengendalian intern,

kepatuhan terhadap ketentuan peraturan perundang-undangan, kinerja keuangan, rasio kemandirian, rasio aktifitas, rasio pertumbuhan, korupsi, pemerintah daerah

viii ABSTRACT

THE EFFECT OF ACCOUNTABILITY OF LOCAL GOVERNMENT FINANCIAL STATEMENTS AND FINANCIAL PERFORMANCE OF LOCAL GOVERNMENT ON THE LEVEL OF LOCAL GOVERNMENT CORRUPTION

IN INDONESIA.

By Rika Wulandari

This research is to check the effect of Accountability of local government financial statements (audit opinion, the weakness of internal control systems, and compliance with provisions of laws) and financial performance of local government (independency ratio, activity ratio and growth ratio) on the level of local government corruption in Indonesia. This research was using samples of data from the audit results of the Badan Pemeriksa Keuangan to the financial statements of local government on the districts and cities of indonesia in 2012 and 2013 and The annual report of Komisi Pemberantasan Korupsi in 2012 and 2013. Based on method purposive sampling, research samples total are 844 financial statements of local government. Hypothesis in this research used logistic regression.

This research indicated that Independency ratio had significant effect on the level of corruption. Independency ratio had significant value of 0,021 below 0,05. Audit audit opinion, the weakness of internal control systems, and compliance with provisions of laws, activity ratio and growth ratio did not have significant effect on the level of local government corruption in Indonesia.

ix KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, yang telah memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terimakasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Bapak Mansyurdin Tanjung dan Mama Ernawati tersayang terimakasih atas segala pengorbanan, perhatian, kasih sayang, dukungan dan doa tiada henti yang selalu tercurah untuk ananda, semoga ananda senantiasa bisa membuat kalian bangga dan bahagia.

2. Bapak Dr. M. Arief Mufraini, Lc., MA selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri, SE., M.Si., Ak., CA Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta dan selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan pengarahan kepada penulis. Terimakasih atas semua saran yang Ibu berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

4. Bapak Hepi Prayudiawan, S.E., M.M., Ak., CA selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x 6. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam

Negeri Syarif Hidayatullah yang telah memberikan bantuan kepada penulis. 7. Adik dan kakakku tercinta Ka cici, Bang ido, Intan, dan Franky terimakasih atas dukungan yang bersifat moril dan materiil yang diberikan kepada penulis.

8. Sahabat terbaikku, Anisa Namira Oktawidya, Maria Ulfah, Rika Jayanti, Sayfa Rodiyah, dan Husniyati. Terimakasih telah memberikan motivasi dan doa kepada penulis selama proses pembuatan skripsi.

9. Sahabat seperjuanganku, Husni Aenin, Mutia Rahmah, Alifia Puspita, Hanifa Silfianie, terimakasih untuk kebersamaan kita yang luar biasa, semoga silaturahmi kita tetap terjalin dengan baik.

10. Seluruh Kawan-kawan Akuntansi 2011 khususnya Akuntansi B dan Adik-adik angkatan 2012 dan 2013 yang tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr.Wb.

Jakarta, Nopember 2015

xi DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

Daftar Riwayat Hidup ... v

Abstract ... vii

Abstrak ... viii

Kata Pengantar... ix

Daftar Isi ... xi

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah .. ... 12

C. Tujuan Penelitian dan Manfaat Penelitian ... 13

1. Tujuan Penelitian ... 13

2. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 17

A. Tinjauan Literatur... 17

1. Grand Theory ... 17

1.1 Teori Stewardship ... 17

1.2 Teori Keagenan ... 18

2. Akuntabilitas Laporan Keuangan Pemerintah Daerah ... 21

2.1 Akuntabilitas ... 21

2.3 Akuntabilitas Laporan Keuangan Pemerintah Daerah ... 26

3. Keuangan Daerah ... 32

xii

5. Laporan Keuangan Pemerintah Daerah ... 46

6. Korupsi ... 49

6.1 Pengertian Korupsi ... 49

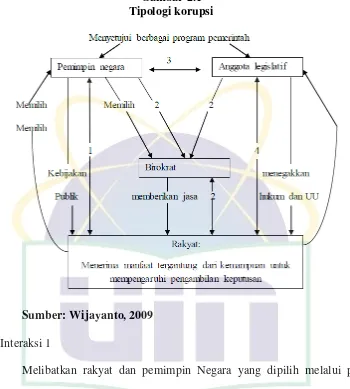

6.1.2 Tipologi Korupsi ... 51

6.2 Penyebab Korupsi ... 56

6.3 Persepsi Tingkat Korupsi Di Kota/Kabupaten Di Indonesia ... 59

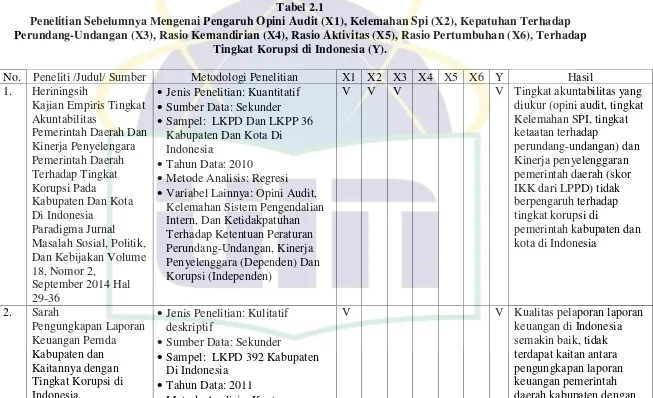

B. Penelitian Sebelumnya ... 61

C. Keterkaitan Antar Variabel dan Pengembangan Hipotesis ... 67

D. Kerangka Pemikiran Penelitian ... 80

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 82

B. Metode Penentuan Sampel ... 82

C. Metode Pengumpulan Data ... 83

D. Metode Analisis Data ... 83

1. Definisi Regresi Logistik ... 84

2. Tahapan Regresi Logistik ... 85

a. Statistik Deskriptif ... 85

b. Pengujian Hipotesis Penelitian ... 85

1) Menilai Keseluruhan Model (Overall Model Fit) ... 86

2) Koefisien Determinasi (Nagelkerke R Square) ... .. 86

3) Menguji Kelayakan Model Regresi ... 87

4) Uji Multikolinearitas . ... 88

5) Matriks Klasifikasi ... 88

6) Model Regresi yang Terbentuk ... 88

E. Operasionalisasi Variabel ... 89

1. Variabel Independen ... 89

a. Opini Audit LKPD(X1) ... 89

b. Kelemahan sistem pengendalian intern LKPD (X2) ... 90

c. Kepatuhan Terhadap Peraturan Perundang-Undangan (X3) ... 91

xiii

1. Rasio Kemandirian daerah (X4) ... 92

2. Rasio Aktivitas Belanja operasional (X5) ... 93

3. Rasio Aktivitas Belanja modal (X6) ... 93

4. Rasio Pertumbuhan (X6) ... 94

2. Variabel dependen ... 95

a. Korupsi (Y) ... 95

BAB IV HASIL DAN PEMBAHASAN ... 97

A. Gambaran Umum Objek Penelitian ... 97

1. Laporan hasil pemeriksaan atas LK tahun 2012 dan 2013 ... 97

2. Data korupsi Kabupaten dan Kota ... 99

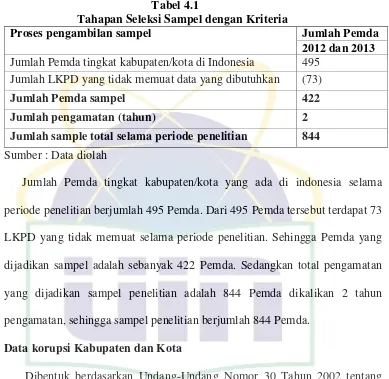

3. Deskripsi Sampel Penelitian ... 100

B. Hasil Uji Analisis Data Penelitian ... 102

1. Hasil Uji Statistik Deskriptif ... 102

2. Hasil Uji Hipotesis Penelitian ... 107

a. Hasil Uji Kesesuaian Keseluruhan Model (Overall Model Fit) ... 107

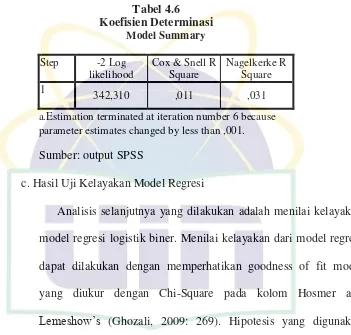

b. Hasil Uji Koefisien Determinasi ( Nagelkerke R Square) ... 109

c. Hasil Uji Kelayakan Model Regresi ... 111

d. Hasil Uji Multikolinearitas ... 112

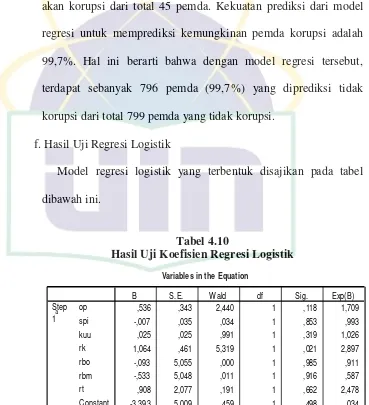

e. Hasil Matriks Klasifikasi . ... . 113

f. Hasil Uji Regresi Logistik ... 114

1) Pengaruh Opini Audit terhadap terhadap tingkat korupsi ... 115

2) Pengaruh kelemahan SPI terhadap tingkat korupsi ... 117

3) Pengaruh Kepatuhan peraturan perundangan terhadap tingkat korupsi ... 117

4) Pengaruh Rasio kemandirian terhadap tingkat korupsi ... 119

5) Pengaruh Rasio Aktivitas belanja opr terhadap tingkat korupsi .... 120

6) Pengaruh Rasio Aktivitas belanja mod terhadap tingkat korupsi .. 122

7) Pengaruh Rasio Pertumbuhan terhadap tingkat korupsi ... 122

BAB V PENUTUP ... ... 125

xiv

B. Implikasi ... 127

C. Saran ... 128

Daftar Pustaka ... 129

xv DAFTAR TABEL

No. Keterangan Halaman

2.1 Hasil Penelitian Terdahulu...62

3.1 Kriteria Rasio Kemandirian...93

4.1 Tahapan Seleksi Sampel dengan Kriteria ...99

4.2 Distribusi Pemda Berdasarkan Opini Audit...100

4.3 Statistik Deskriptif...102

4.4 Iteration History 0 ... ...108

4.5 Iteration History 1 ... ... 109

4.6 Koefisien Determinasi ... 111

4.7 Menguji Kelayakan Model Regresi ... ... 111

4.8 Hasil Uji Multikolinearitas ...113

4.9 Matriks Klasifikasi ...113

xvi DAFTAR GAMBAR

xvii DAFTAR LAMPIRAN

No. Keterangan Halaman

1

BAB I PENDAHULUAN A. Latar Belakang

Reformasi yang terjadi di Indonesia yang berawal disekitar tahun 2000-an telah membawa angin segar bagi pemerintah daerah di berbagai daerah untuk bisa mengatur dan mengelola keuangannya secara mandiri. Dengan dikeluarkannya UU No. 25 tahun 1999 tentang perimbangan keuangan antara pusat dan daerah, dan kemudian di revisi dengan adanya UU No. 32 tahun 2004 lebih menegaskan kewenangan Pemda dalam pelaksanaan otonomi yang diberikan kewenangan untuk mengatur dan mengurus sendiri sistem pemerintahan daerah yang sudah ada (Heriningsih, 2014).

2 Damayanti (2007) dalam Heriningsih (2013) sejak diberlakukannya otonomi otonomi daerah berdasarkan UU no. 22 tahun 1999 tentang pemerintah daerah di tahun 2001 telah terjadi kecenderungan korupsi di pemerintah daerah yang meningkat.

Pemberian otonomi yang luas dan desentralisasi membuka jalan bagi pemerintah untuk melakukan pengelolaan keuangan daerah yang berorientasi pada kepentingan publik. Jika pengelolaan keuangan daerah dilakukan secara ekonomis, efisien, efektif, transparansi, akuntabilitas dan berkeadilan dapat mendorong pertumbuhan ekonomi suatu daerah. Sehingga keuangan daerah merupakan salah satu unsur yang penting dalam menyelenggarakan pemerintahan dan pembangunan daerah. Untuk pengelolaan keuangan daerah dibutuhkan sumber daya ekonomi berupa keuangan yang dituangkan dalam suatu anggaran pemerintah daerah (Dwijayanti dan Rusherlistyanti, 2013).

Kasus-kasus korupsi dalam tahun-tahun belakangan ini memberikan bukti lebih jauh tentang kurangnya peran akuntabilitas LKPD dan kinerja keuangan pemerintah daerah yang membawa akibat serius bagi bangsa dan negara.

3 pasal penyuapan dan pemberian keterangan bohong. Ade Swara, Bupati Karawang ditetapkan sebagai tersangka setelah kedapatan menerima uang hasil pemerasan terkait izin penerbitan Surat Persetujuan Pemanfaatan Ruang (SPPR). Yesaya Sombuk, Bupati Biak Numfor ditangkap KPK usai menerima uang sejumlah Sing$100 ribu dari Teddy Renyut (Nov, 2015).

Menurut Mardiasmo (2009) akuntabilitas pada organisasi sektor publik, mempunyai arti bahwa pengelolaan pemerintah daerah terdapat hubungan keagenan (teori keagenan) antara masyarakat sebagai principal dan pemerintah sebagai agent. Menurut Lane (2000) teori keagenan dapat diterapkan dalam organisasi publik. Ia menyatakan bahwa negara demokrasi modern didasarkan pada serangkaian hubungan prinsipal-agen. Hal senada dikemukakan oleh Moe (1984) yang menjelaskan konsep ekonomika organisasi sektor publik dengan menggunakan teori keagenan. Bergman dan Lane (1990) menyatakan bahwa rerangka hubungan prinsipal agen merupakan suatu pendekatan yang sangat penting untuk menganalisis komitmen-komitmen kebijakan publik.

4 untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintahan yang telah diterima secara umum. Pada tahun 2005 Pemerintah menetapkan Peraturan Pemerintah (PP) Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan yang penerapannya masih bersifat sementara dan dikembangkan menjadi PP Nomor 71 tahun 2010 tentang SAP Berbasis Akrual dan SAP Berbasis Kas Menuju Akrual (PP 71, 2010).

Untuk meningkatkan kualitas transparansi dan akuntabilitas laporan keuangan pemda maka laporan keuangan perlu diaudit oleh Badan Pemeriksa Keuangan (BPK). Adapun bentuk auditnya adalah audit keuangan. Pasal 15 ayat (1) UU nomor 15 tahun 2004 menyatakan pemeriksa (BPK) menyusun laporan hasil pemeriksaan (LHP) setelah pemeriksaan selesai dilakukan. Hasil pemeriksaan keuangan disajikan dalam tiga kategori yaitu opini, sistem pengendalian internal, dan kepatuhan terhadap ketentuan perundang-undangan.

5 Hasil pemeriksaan BPK atas laporan keuangan mengungkapkan bahwa BPK memberikan opini Wajar Dengan Pengecualian (WDP) atas LKPP (Laporan Keuangan Pemerintah Pusat) dan jumlah yang memperoleh opini Wajar Tanpa Pengecualian (WTP) sebanyak 64 LKKL (74,41%), opini WDP atas 19 LKKL (22,09%), dan opini Tidak Memberikan Pendapat (TMP) pada 3 LKKL (3,48%) dari 86 LKKL yang diperiksa (BPK, 2012).

Untuk LKPD, dari 524 pemerintah daerah provinsi/kabupaten/kota wajib menyusun laporan keuangan (LK) Tahun 2013, BPK telah menyelesaikan pemeriksaan atas 456 LKPD. Hasilnya, BPK memberikan opini WTP atas 153 LKPD (33,55%), opini WDP atas 276 LKPD (60,52%), opini Tidak Wajar (TW) atas 9 LKPD (1,97%), dan opini TMP atas 18 LKPD (3,94%). Selain itu, pada Semester I Tahun 2014 BPK juga telah menyelesaikan pemeriksaan atas satu LKPD Tahun 2012 dengan opini TMP.

6 Hasil pemeriksaan pada pemerintah daerah dan BUMD mengungkapkan 5.746 temuan, yang di dalamnya terdapat 1.810 permasalahan kelemahan SPI dan 5.519 ketidakpatuhan terhadap ketentuan peraturan perundang-undangan senilai Rp4,52 triliun (BPK, 2012).

LKPD menggambarkan tingkat akuntabilitas keuangan pemerintah daerah yang menjadi kebutuhan penting dalam pelaksanaan otonomi daerah, sehingga untuk mengetahui akuntabilitas laporan keuangan pemerintah daerah sangat penting untuk selalu dilakukan audit atas LKPD oleh pihak independent (BPK RI). Laporan hasil audit oleh BPK RI dapat berupa opini auditor, kelemahan pengendalian internal, dan ketidakpatuhan terhadap perundang-undangan.

Terdapat empat jenis pendapat auditor (BPK). Apabila opini auditor

unqualified opinion maka menunjukkan akuntabilitas suatu pemeritah daerah

semakin bagus dan diharapkan akan mengurangi terjadinya korupsi. Sedangkan jika opini qualified opinion, adverse opinion, dan disclaimer opinion, maka masih ada kemungkinan terjadi salah saji yang material sehingga dapat juga mengindikasikan bisa terjadi korupsi (Heriningsih, 2013).

Selain menerbitkan laporan hasil pemeriksaan keuangan atas laporan keuangan pemerintah daerah yang berupa opini, BPK juga menerbitkan laporan hasil pemeriksaan atas Sistem Pengendalian Intern (SPI) pada setiap entitas yang diperiksa. Laporan ini memaparkan tingkat kelemahan pengendalian intern yang terjadi pada suatu entitas (pemerintah daerah).

7 pengendalian akuntansi dan pelaporan, kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, serta kelemahan struktur pengendalian intern. Semakin banyak kelemahan sistem pengendalian intern yang terjadi pada suatu pemerintah daerah berarti menunjukkan tingkat akuntabilitasnya semakin rendah dan akan meningkatkan peluang terjadinya korupsi (BPK, 2012).

Komponen terakhir yang diungkapkan BPK dalam rangka menilai akuntabilitas LKPD adalah kepatuhan terhadap peraturan perundang-undangan. Pemeriksaan kepatuhan terhadap peraturan perundang-undangan dilaksanakan guna mendeteksi salah saji material yang disebabkan oleh ketidakpatuhan terhadap ketentuan peraturan perundang-undangan yang berpengaruh langsung dan material terhadap penyajian laporan keuangan. Hasil pemeriksaan kepatuhan terhadap peraturan perundang-undangan atas laporan keuangan mengungkapkan ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan kerugian daerah, potensi kerugian daerah, kekurangan penerimaan, kelemahan administrasi, ketidakekonomisan, dan ketidakefektifan.

8 dalam pemeriksaan yang bebas dan mandiri. Namun penelitian ini tidak dikaitkan dengan korupsi. berdasarkan pada penelitian Heriningsih dan Marita (2013) menunjukkan bahwa tidak terdapat pengaruh opini audit pemda yang diberikan BPK terhadap tingkat korupsi di pulau Jawa. Berdasarkan pada penelitian Sarah (2014) terdapat kaitan antara opini yang diberikan oleh BPK RI dengan korupsi. Berdasarkan pada penelitian Herininingsih (2014) menunjukkan bahwa tingkat akuntabilitas pemerintah daerah tidak berpengaruh terhadap tingkat korupsi di Indonesia.

Penilaian kinerja suatu pemerintah daerah tidak hanya bisa dilihat dari hasil audit BPK, namun bisa juga di nilai dari kinerja keuangannya dengan berdasarkan rasio keuangan pada APBD. Dengan menggunakan rasio keuangan APBD dapat terlihat tingkat kemandirian, tingkat aktivitas, dan tingkat pertumbuhan suatu daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat, serta kemampuan pemerintah dalam mempertahankan dan meningkatkan keberhasilan dari periode ke periode berikutnya (Heriningsih, 2013).

9 dasarnya dilakuan untuk menilai kinerja di masa lalu dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan yang mewakili realitas entitas dan potensi-potensi kinerja yang akan berlanjut (Nugroho, 2012).

Peraturan pemerintah nomor 105 tahun 2000 Pasal 4 tentang pengelolaan dan pertanggungjawaban keuangan daerah menegaskan bahwa pengelolaan keuangan daerah harus dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan dan kepatuhan (Wahyuni, 2007). Dalam suatu sistem pengelolaan keuangan daerah di era otonomi daerah yaitu terkait dengan pengelolaan APBD perlu ditetapkan standar atau acuan kapan suatu daerah dikatakan mandiri, efektif dan efisien serta akuntabel. Untuk itu diperlukan suatu pengukuran kinerja keuangan pemerintah daerah sebagai tolak ukur dalam penetapan kebijakan keuangan pada tahun anggaran selanjutnya (Fidelius, 2013).

Salah satu alat untuk menganalisis kinerja pemerintah daerah dalam mengelola keuangan daerahnya adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya (Halim, 2007: 230). Analisis rasio dilakukan dengan membandingkan hasil yang dicapai dari suatu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi.

se-10 Sumatera Selatan (Sumsel, Lampung, Jambi, Bangka belitung, dan Bengkulu). Hal ini menunjukkan bahwa ke-lima propinsi se-Sumatera bagian Selatan mempunyai kebijakan keuangan yang hampir serupa antar satu dengan yang lain. Berdasarkan hasil penelitian Agustina (2013) dari analisis rasio keuangan daerah dapat disimpulkan bahwa secara umum kinerja pengelolaan keuangan daerah dan tingkat kemandirian daerah kota Malang yang terus membaik. Namun penelitian ini tidak mengaitkan dengan korupsi dan hanya terbatas pada lingkup kota Malang. Berdasarkan pada penelitian Heriningsih dan Marita (2013) Bahwa kinerja keuangan (rasio kemandirian, rasio aktivitas, dan rasio pertumbuhan) tidak berpengaruh terhadap tingkat korupsi di Pulau Jawa. Namun penelitian ini hanya terbatas pada ruang lingkup pulau Jawa. Oleh karena itu, penulis melakukan penelitian pada ruang lingkup yang lebih luas yaitu kabupaten/kota di Indonesia. Berdasarkan pada penelitian Heriningsih (2014) bahwa akuntabilitas LKPD (opini audit, Kelemahan SPI, dan kepatuhan terhadap peraturan UU) tidak mempengaruhi tingkat korupsi pada kabupaten dan kota di Indonesia.

11 korupsi. Semakin baik terciptanya transparansi dan akuntabilitas diyakini dapat mengurangi praktek korupsi di pemerintah daerah. Semakin baik akuntabilitas keuangan pemerintah, maka korupsi yang terjadi di daerah harapannya semakin berkurang. Hal ini berbeda dengan hasil penelitian Setiawan (2012) yang menunjukkan bahwa akuntabilitas laporan keuangan pemerintah (opini audit, kelemahan Sistem pengendalian intern, dan ketidak patuhan terhadap ketentuan peraturan perundang-undangan) tidak berpengaruh terhadap tingkat korupsi pemerintah daerah di Indonesia. Dan hasil penelitian Heriningsih (2013) yang menunjukan bahwa opini audit dan kinerja keuangan yang tidak berpengaruh terhadap tingkat korupsi di provinsi.

Akuntabilitas oleh pemerintah daerah sangat penting karena merupakan salah satu bentuk pertanggungjawaban pemerintah daerah sebagai entitas yang mengelola dan bertanggung jawab atas penggunaan kekayaan daerah. Dalam konteks demokrasi, masyarakat sebagai pihak yang memberikan kekuasaan kepada pemerintah daerah berhak memperoleh informasi atas kinerja pemerintah. Dengan adanya akuntabilitas pemerintah daerah, masyarakat dapat berperan dalam pengawasan atas kinerja pemerintah daerah, sehingga jalannya pemerintahan dapat berlangsung dengan baik (Setiawan, 2012). Selain itu dengan tingkat kinerja Pemerintah Daerah dapat dijadikan suatu acuan untuk meningkatkan kinerja keuangan Pemerintah daerah dari tahun ke tahun.

12 tingkat korupsi Pemda di Indonesia. Yang membedakan dengan penelitian sebelumnya adalah dalam penelitian ini ditambahkan variabel kinerja keuangan (rasio kemandirian, rasio aktivitas, dan rasio pertumbuhan) sebagai variabel independen. Penelitian ini juga mengacu pada penelitian Heriningsih dan Marita (2013) yang meneliti tentang pengaruh opini audit dan kinerja keungan pemerintah daerah terhadap tingkat korupsi di pemerintah daerah pulau Jawa. Yang membedakan dengan penelitian sebelumnya adalah dalam penelitian ini ditambahkan variabel kelemahan sistem pengendalian intern dan ketaatan terhadap peraturan perundang-undangan sebagai variabel independen untuk mengukur akuntabilitas LKPD dan ruang lingkup yang diteliti adalah pemerintah daerah di indonesia. Secara empiris pengaruh akuntabilitas Laporan Keuangan

Pemerintah Daerah dan kinerja keuangan pemerintah daerah terhadap korupsi di

pemerintah daerah di Indonesia juga belum banyak diteliti.

Penelitian ini dimaksudkan untuk membuktikan teori yang menyatakan bahwa akuntabilitas publik dan kinerja keuangan pemerintah daerah berpengaruh terhadap korupsi dan menambah referensi tentang peran akuntabilitas publik dalam pemberantasan korupsi dengan menganalisis secara empiris tentang

Pengaruh Akuntabilitas Laporan Keuangan Pemerintah Daerah (LKPD) dan Kinerja Keuangan Pemerintah Daerah Terhadap Tingkat Korupsi Pemerintah Daerah di Indonesia.

B. Perumusan Masalah

13 Keuangan pemerintah Daerah terhadap tingkat korupsi pemerintah daerah, penelitian ini dapat dirumuskan dengan pertanyaan berikut:

1. Apakah opini audit laporan keuangan pemerintah daerah berpengaruh terhadap tingkat korupsi pemerintah daerah?

2. Apakah tingkat kelemahan sistem pengendalian intern laporan keuangan pemerintah daerah berpengaruh terhadap tingkat korupsi pemerintah daerah? 3. Apakah tingkat kepatuhan terhadap ketentuan peraturan perundang-undangan

laporan keuangan pemerintah daerah berpengaruh terhadap tingkat korupsi pemerintah daerah?

4. Apakah rasio kemandirian daerah berpengaruh terhadap tingkat korupsi pemerintah daerah?

5. Apakah rasio aktivitas belanja operasional berpengaruh terhadap tingkat korupsi pemerintah daerah?

6. Apakah rasio aktivitas belanja modal berpengaruh terhadap tingkat korupsi pemerintah daerah?

7. Apakah rasio pertumbuhan ekonomi berpengaruh terhadap tingkat korupsi pemerintah daerah?

C. Tujuan Penelitian dan manfaat Penelitian 1. Tujuan Penelitian

14 1. Menguji pengaruh opini audit laporan keuangan pemerintah daerah

berpengaruh terhadap tingkat korupsi pemerintah daerah.

2. Menguji pengaruh tingkat kelemahan sistem pengendalian intern laporan keuangan pemerintah daerah terhadap tingkat korupsi pemerintah daerah. 3. Menguji pengaruh tingkat patuhan terhadap ketentuan

Perundang-undangan laporan keuangan pemerintah daerah terhadap tingkat korupsi pemerintah daerah.

4. Menguji pengaruh rasio kemandirian daerah terhadap tingkat korupsi pemerintah daerah.

5. Menguji pengaruh rasio aktivitas belanja operasi terhadap tingkat korupsi pemerintah daerah.

6. Menguji pengaruh rasio aktivitas belanja modal terhadap tingkat korupsi pemerintah daerah.

7. Menguji pengaruh rasio pertumbuhan ekonomi terhadap tingkat korupsi pemerintah daerah.

2. Manfaat Penelitian

Manfaat penelitian ini bagi akademisi adalah:

1. Memberi sumbangan referensi bagi pengembangan ilmu akuntansi sektor publik dalam perannya mengurangi korupsi yang banyak terjadi di organisasi sektor publik di Indonesia.

15 Manfaat penelitian ini bagi organisasi sektor publik adalah :

1. Memberi sumbangan referensi bagi pemerintah daerah dalam pengambilan kebijakan mengenai akuntabilitas laporan keuangan.

17 BAB II

TINJAUAN PUSTAKA A. Tinjauan Literatur

1. Grand Theory

1.1 Teori Stewardship

Teori stewardship dibangun di atas asumsi filosofis mengenai sifat manusia yakni bahwa manusia pada hakekatnya dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain. Inilah yang tersirat dalam hubungan fidusia (hubungan berdasarkan kepercayaan) yang dikehendaki para pemegang saham. Dengan kata lain, teori stewardship memandang manajemen sebagai pihak yang dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan publik atau stakeholders (Chinn, 2000: Shaw, 2003) dalam Anwar (2013).

Teori stewardship menggambarkan situasi dimana manajemen tidaklah termotivasi oleh tujuan-tujuan individu tetapi lebih ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi. Teori

stewardship dapat diterapkan pada penelitian akuntansi organisasi sektor

18 dengan principals. Akuntansi sebagai penggerak informasi keuangan (driver) berjalannya transaksi kearah yang semakin kompleks dan diikuti dengan tumbuhnya spesialisasi dalam akuntansi dan perkembangan organisasi sektor publik.

Konsep inti dari teori stewardship adalah kepercayaan. Menurut Huse (2007: 54) dalam teori stewardship, para manajer digambarkan sebagai

“good steward”, dimana mereka setia menjalani tugas dan tanggung jawab

yang diberikan tuannya), tidak termotivasi pada materi dan uang akan tetapi pada keinginan untuk mengaktualisasi diri, dan mendapatkan kepuasan dari pekerjaan yang digeluti, serta menghindari konflik kepentingan dengan stake holder-nya.

1.2 Teori Keagenan (Agency Theory)

19 juga berkepentingan memaksimalkan kesejahteraan mereka sendiri. Sehingga cenderung menimbulkan masalah agensi.

Principal-agent problem sering disebut sebagai agency dilemma.

Principal didefinisikan sebagai pihak yang merupakan pemilik dari suatu

institusi (beneficiary holder), sebutlah perusahaan atau institusi pemerintah, sedangkan agent adalah staf yang ditunjuk untuk mengelola dan menjalankan aktivitas. Problem muncul ketika ada perbedaan kepentingan antara principal dan agent, dimana principal bertujuan mengembangkan bisnis atau melaksanakan kegiatan secara efisien, sedangkan agent bertujuan meningkatkan standar hidup dirinya dan keluarganya. Dalam banyak kasus, tidak semua informasi yang dimiliki oleh agen juga dimiliki oleh principal yang disebut assimetric information

sehingga sangat memungkinkan bagi agen untuk memanipulasi informasi untuk kepentingan dirinya (Wijayanto, 2009).

20 terutama tugas-tugas yang melibatkan street level bureaucrat (Lipsky, 1980). Sebagai konsekuensinya, pemerintah daerah harus dapat meningkatkan akuntabilitas atas kinerjanya sebagai mekanisme checks

and balances agar dapat mengurangi asymmetry information (Setiawan,

2012).

Mardiasmo (2002) menjelaskan tentang akuntabilitas dalam konteks sektor publik bahwa, pengertian akuntabilitas sebagai kewajiban pemegang amanah (pemerintah) untuk memberikan pertanggungjawaban, menyajikan melaporkan dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (masyarakat) yang memiliki hak untuk meminta pertanggungjawaban tersebut. Pernyataan ini mengandung arti bahwa dalam pengelolaan pemerintah daerah terdapat hubungan keagenan (teori keagenan) antara masyarakat sebagai principal dan pemerintah daerah sebagai agent.

21 2. Akuntabilitas Laporan Keuangan Pemerintah Daerah

2.1. Akuntabilitas

Makna akuntabilitas umumnya terkait dengan pemberian hadiah. Boven (2008) memaknai akuntabilitas sebagai kewajiban untuk menjelaskan dan menjustifikasi suatu perbuatan atau keputusan yang diakibatkan oleh diskresi yang dimiliki seorang individu. Akuntabilitas adalah fungsi diskresi, artinya birokrat harus diberikan diskresi terlebih dahulu baru kemudian dituntut untuk akuntabel terhadap bagaimana mereka menggunakan diskresi yang dimilikinya. Menurut BPKP (2007) Akuntabilitas dipandang sebagai perwujudan kewajiban seseorang atau unit organisasi untuk mempertanggungjawabkan pengelolaan sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan melalui media pertanggungjawaban berupa laporan akuntabilitas kinerja secara periodik.

Finner dalam Joko widodo (2001) menjelaskan akuntabilitas sebagai konsep yang berkenaan dengan standar eksternal yang menentukan kebenaran suatu tindakan birokrasi. Pengendalian dari luar (external kontrol) menjadi sumber akuntabilitas yang memotivasi dan mendorong aparat untuk bekerja keras. Masyarakat luas sebagai penilai objektif yang akan menentukan accountable atau tidaknya sebuah birokrasi.

22 yang mengacu pada kepada siapa organisasi (pekerja individidu) bertanggung jawab dan untuk apa organisasi (pekerja individu) harus bertanggung jawab. Dalam pengertian luas, akuntabilitas dipahami sebagai kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut. Makna akuntabilitas ini merupakan inti filosofis dalam manajemen sektor publik.

Menurut Dwiyanto (2010), birokrasi weberian memandang akuntabilitas secara sederhana, yaitu sebatas hubungan bawahan dengan atasannya (Gerth et al dalam Sharirits et al, 1978: 24). Akuntabilitas seorang aparat birokrasi adalah pertanggungjawabannya kepada atasan, bukan kepada kolega, kelompok dan organisasinya. Model seperti ini membuat kepedulian terhadap kepentingan dan misi organisasi menjadi rendah.

23 yang kuat, diharapkan rumusan kebijakan oleh birokrat tidak lagi berorientasi sempit semata.

Dalam konteks organisasi pemerintah sering ada istilah akuntabilitas publik. Akuntabilitas publik adalah pemberian informasi dan disclosure

atas aktivitas dan kinerja keuangan pemerintah kepada pihak–pihak yang berkepentingan dengan laporan tersebut. Pemerintah baik pusat maupun daerah harus bisa menjadi subjek pemberi informasi dalam rangka pemenuhan hak–hak publik (Sudarsana, 2013). Dalam konteks organisasi sektor publik, Mardiasmo (2002) menyebutkan bahwa akuntabilitas terdiri dari dua macam yaitu:

1. Akuntabilitas vertikal (vertical accountability)

Akuntabilitas vertikal adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat.

2. Akuntabilitas horisontal (horizontal accountability)

24 1) Akuntabilitas kejujuran dan akuntabilitas hukum (accountability

for probity and legality)

Akuntabilitas kejujuran terkait dengan penyalahgunaan jabatan (abuse of power), sedangkan akuntabilitas hukum terkait dengan jaminan adanyakepatuhan terhadap aturan hukum dan aturan lain yang disyaratkan dalampenggunaan sumber dana publik.

2) Akuntabilitas proses (process accountability)

Akuntabilitas proses terkait apakah prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik dalam hal kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi.

3) Akuntabilitas program (program accountability)

Akuntabilitas program terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak, dan apakah telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya minimal.

4) Akuntabilitas kebijakan (policy accountability)

25 Menurut Bahrullah (2013) Terdapat dua jenis akuntabilitas, yaitu:

a. Akuntabilitas keuangan, menekankan kepada pertanggungjawaban integritas keuangan dan keataatan terhadap peraturan perundangan, sehingga praketek-praktek penyimpangan, kecurangan dan KKN dalam keuangan dapat dihindari.

b. Akuntabilitas kinerja, menekankan kepada pertanggungjawaban atas penggunaan sumber daya publik secara efisien, efektif, dan ekonomis dalam memeberikan yang berkualitas sesuai harapan publik.

Menurut Wijayanto (2009) Variabel yang mempengaruhi sukses tidaknya penerapan akuntabilitas diantaranya: (1) Transparansi, yaitu keterbukaan bagi publik untuk menyelidiki, mengkritisi dan menganalisis kebijakan publik; (2) Akses, yaitu adanya akses bagi publik terhadap informasi yang relevan, kapanpun, dimanapun, oleh siapapun dengan biaya yang sangat rendah; (3)

responsiveness, yaitu kecepatan dalam melakukan follow up atas kritik,

masukan, dan pendapat dari publik; (4) kontrol, yaitu berfungsinya kontrol yang ada dalam masyarakat-media; (5) tanggung jawab, yaitu tanggung jawab pegawai dan pejabat publik untuk bekerja secara profesional sesuai dengan standar dan kode etik yang berlaku.

Secara sederhana formula untuk membangun akuntabilitas :

26 2.2 Akuntabilitas Laporan Keuangan Pemerintah Daerah

Akuntabilitas Laporan Keuangan Pemerintah Daerah (LKPD) dalam Setiawan (2012) menjadi hal penting karena merupakan bentuk pertanggung jawaban pemerintah daerah terhadap pelaksanaan APBD. Untuk mengetahui akuntabilitas laporan keuangan pemerintah daerah perlu dilakukan pemeriksaan (diaudit). Pemeriksaan tentang akuntabilitas LKPD dilakukan BPK RI sebagai pemeriksa pengelolaan dan tanggung jawab tentang keuangan Negara sebagaimana dijelaskan dalam Undang 28 Undang Republik Indonesia nomor 15 tahun 2006 tentang Badan Pemeriksa Keuangan.

Pemeriksaan atas laporan keuangan pemerintah daerah oleh BPK bertujuan untuk memberikan pendapat/opini atas kewajaran informasi keuangan yang disajikan dalam laporan keuangan mendasarkan pada (a) kesesuaian dengan standar akuntansi Pemerintahan dan atau prinsip-prinsip akuntansi yang ditetapkan dalam berbagai peraturan perundang-undangan, b) kecukupan pengungkapan (adequate disclosure), (c) kepatuhan terhadap peraturan perundang-undangan, (d) efektivitas sistem pengendalian intern.

27 1. Opini Pemeriksaan Keuangan

Opini yang diberikan atas suatu LKPD merupakan cermin bagi kualitas akuntabilitas keuangan atas pelaksanaan APBD. Adanya kenaikan persentase opini wajar tanpa pengecualian (WTP) secara umum menggambarkan adanya perbaikan akuntabilitas keuangan oleh pemerintahan daerah dalam menyajikan laporan keuangan sesuai dengan prinsip yang berlaku (BPK, 2012).

Merujuk pada Buletin Teknis SPKN Nomor 01 tentang Pelaporan Hasil Pemeriksaan atas Laporan Keuangan Pemerintah, paragraf 13 tentang Jenis Opini audit BPK RI terdiri dari empat opini, yaitu Wajar Tanpa Pengecualian (WTP/unqualified opinion), Wajar Dengan Pengecualian (WDP/Qualified

opinion), Tidak Wajar (TW/Adverse opinion) dan Tidak Memberikan

28 yang dikecualikan. Tidak Wajar (TW) memuat suatu pernyataan bahwa laporan keuangan tidak menyajikan secara wajar dalam semua hal yang material sesuai dengan SAP. Pernyataan Menolak Memberikan Opini atau Tidak Memberikan Pendapat (TMP) menyatakan bahwa pemeriksa tidak menyatakan opini atas laporan keuangan (BPK, 2012).

Opini auditor menjadi pusat perhatian dalam setiap laporan kinerja suatu entitas demikian juga dengan penelitian ini sehingga dengan menggunakan penalaran bahwa jika Pemerintah daerah memperoleh opini WTP (wajar tanpa pengecualian) maka harapannya akan semakin bagus kinerja pemerintah daerah dan pastinya korupsi tidak dapat terjadi (Heriningsih, 2013).

Penyusunan dan penyajian laporan keuangan adalah tanggung jawab entitas sedangkan tanggung jawab BPK terletak pada pernyataan pendapat/opini atas laporan keuangan berdasarkan pemeriksaaan yang dilakukan secara independen, objektif, dan integritas tinggi (BPK, 2012). 2. Sistem Pengendalian Intern (SPI)

29 daerah dirancang dengan berpedoman pada peraturan Pemerintah (PP) Nomor 60 Tahun 2008 tentang Sistem Pengendalian (SPIP). SPI meliputi lima unsur pengendalian, yaitu: lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan. SPI dinyatakan efektif apabila mampu memberikan keyakinan memadai atas tercapainya efektivitas dan efisiensi pencapaian tujuan entitas, keandalan pelaporan keuangan, keamanan aset negara, dan kepatuhan terhadap ketentuan peraturan perundang-undangan yang berlaku. Lingkungan pengendalian yang diciptakan seharusnya menimbulkan perilaku positif dan kondusif untuk menerapkan SPI yang didesain untuk dapat mengenali apakah SPI telah memadai dan mampu mendeteksi adanya kelemahan. Kelemahan atas SPI dikelompokkan dalam tiga kategori sebagai berikut (BPK, 2012):

a) Kelemahan sistem pengendalian akuntansi dan pelaporan, yaitu kelemahan sistem pengendalian yang terkait kegiatan pencatatan akuntansi dan pelaporan keuangan.

b) Kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, yaitu kelemahan pengendalian yang terkait dengan pemungutan dan penyetoran penerimaan negara/daerah/perusahaan milik negara/daerah serta pelaksanaan program/kegiatan pada entitas yang diperiksa.

30 internal maka tentu terdapat tambahan masukan untuk pemperbaiki pengendalian agar lebih efektif di tahun berikutnya

3. Kepatuhan Terhadap Peraturan Ketentuan Perundang-Undangan

Komponen terakhir yang diungkapkan BPK dalam rangka menilai akuntabilitas LKPD adalah kepatuhan terhadap ketentuan peraturan perundang-undangan. Pemberian opini juga didasarkan pada penilaian kepatuhan terhadap ketentuan peraturan perundang-undangan. Salah satu hasil pemeriksaan atas laporan terhadap ketentuan peraturan perundang-undangan, sehingga mengakibatkan: kerugian negara/daerah/perusahaan, potensi kerugian negara/daerah/perusahaan, kekurangan penerimaan, kelemahan penerimaan, kelemahan administrasi, ketidakhematan, dan ketidakefektifan sebagai berikut (BPK, 2012):

a) Kerugian negara/daerah adalah kerugian nyata berupa berkurangnya kekayaan Negara/daerah sesuai pengertian dalam UU nomor 1 tahun 2004

pasal 1 butir 22, “Kerugian Negara/Daerah adalah kekurangan uang, surat

berharga, dan barang, yang nyata dan pasti jumlahnya sebagai akibat

perbuatan melawan hukum baik sengaja maupun lalai”. Kerugian dimaksud

harus ditindaklanjuti dengan pengenaan/pembebanan kerugian kepada penanggung jawab kerugian sesuai ketentuan peraturan perundang-undangan.

31 yang dapat mengakibatkan kerugian negara/daerah benar-benar terjadi di kemudian hari.

c) Kekurangan penerimaan adalah penerimaan yang sudah menjadi hak negara/ Daerah, tetapi belum/tidak masuk ke kas negara/daerah karena adanya unsur ketidakpatuhan.

d) Kelemahan administrasi adalah penyimpangan terhadap ketentuan yang berlaku baik dalam pelaksanaan anggaran/pengelolaan aset maupun operasional perusahaan, tetapi penyimpangan tersebut tidak mengakibatkan kerugian negara/daerah atau potensi kerugian negara/daerah atau kekurangan penerimaan, dan uang yang belum/tidak dipertanggungjawbakan serta tidak mengandung unsur indiaksi tindak pidana.

e) Ketidak hematan/pemborosan mengungkapkan adanya penggunaan

input dengan harga atau kualitas yang melebihi kebutuhan, dan harga yang lebih mahal dibandingkan dengan pengadaan serupa pada waktu dan kondisi yang sama.

f) Ketidakefektifan berorientasi pada pencapaian hasil (outcome), mengungkapkan kegiatan yang tidak memberikan manfaat atau hasil yang direncanakan serta fungsi insatnsi yang tidak optimal sehingga tujuan organisasi tidak tecapai.

perundang-32 undangan dapat dikatakan bahwa semakin banyak ditemukan ketidaktaatan maka akan mudah disinyalir bisa terindikasi terjadinya korupsi. (Heriningsih, 2013).

3. Keuangan daerah

Faktor keuangan merupakan faktor yang penting dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya. Keadaan keuangan daerahlah yang menentukan bentuk dan ragam yang akan dilakukan oleh pemerintah daerah. Dalam Hendraryadi (2011) Menurut UU No. 12 tahun 2008 tentang Perubahan Kedua Atas UU No. 32 Tahun 2004 tentang Pemerintahan Daerah, dalam penjelasan umum pasal 156 ayat (1) disebutkan, pengertian keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut. Daerah diberikan hak untuk mendapatkan sumber keuangan yang antara lain berupa kepastian tersedianya pendanaan dari pemerintah pusat sesuai dengan urusan pemerintah pusat yang diserahkan, kewenangan memungut dan mendayagunakan pajak dan retribusi daerah dan hak untuk mendapatkan bagi hasil dari sumber-sumber daya nasional yang berada di daerah dan perimbangan lainnya, hak untuk mengelola kekayaan daerah dan mendapatkan sumber-sumber pendapatan lain yang sah serta sumber-sumber pembiayaan.

Halim (2007: 230) mengungkapkan bahwa kemampuan Pemerintah Daerah dalam mengelola keuangan daerah dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang langsung maupun tidak langsung.

33 daerah yaitu anggaran pendapatan dan belanja daerah yang selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD), dan ditetapkan dengan peraturan daerah. Selanjutnya pengelolaan keuangan daerah merupakan keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Dalam konteks ini pengelolaan keuangan daerah difokuskan kepada pengelolaan APBD sebagai wujud perencanaan oleh satuan kerja perangkat daerah (SKPD) yaitu entitas penyusun/pengguna APBD untuk pelayanan publik. Pada organisasi Pemerintah Daerah laporan keuangan yang dikehendaki diatur dalam PP Nomor 24 tahun 2005 mengenai Standar Akuntansi Pemerintahan yang diperbarui lagi melalui PP Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan. Sesuai PP Nomor 71 tahun 2010, laporan keuangan terdiri dari :

Laporan Pelaksanaan Anggaran (budgetary reports) yang terdiri dari Laporan

Realisasi Anggaran (LRA) dan Laporan Perubahan Sisa Anggaran Lebih (SAL). Laporan Keuangan (financial reports) yang terdiri dari Neraca, Laporan Operasi

(LO), Laporan Perubahan Ekuitas (LPE), dan Laporan Arus Kas (LAK) serta Catatan Atas Laporan Keuangan (CaLK).

34 atau basis menuju akrual, yang penjelasannya adalah untuk mencatat aset, kewajiban dan ekuitas menggunakan basis akrual, untuk pencatatan pendapatan dan belanja menggunakan basis kas. Pada SAP sesuai PP 71 tahun 2010 ditegaskan bahwa Pemerintah Daerah harus berkomitmen menggunakan basis akrual dalam setiap pencatatan keuangannya.

1. Sumber Pendapatan Daerah

Berdasarkan UU No. 12 tahun 2008 pasal 1 ayat (15), pendapatan daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Sumber pendapatan daerah terdiri dari :

a) Pendapatan Asli Daerah (PAD)

Menurut UU No. 33 tahun 2004 pasal 1 ayat (18), PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. PAD bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Berdasarkan UU No.33 tahun 2004 pasal 6 ayat 1, PAD terdiri dari :

1. Hasil Pajak Daerah

35 dan pembangunan daerah (PP No. 65 tahun 2001 pasal 1 ayat 1 tentang Pajak Daerah). Yang termasuk dalam pajak daerah tingkat kabupaten/kota adalah pajak hotel dan restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan dan pengolahan bahan galian golongan C dan pajak-pajak baru sedangkan yang termasuk pajak daerah tingkat I meliputi Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan dan Pajak Rokok.

2. Hasil Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan (PP No. 66 tahun 2001 pasal 1 ayat (1) tentang Retribusi Daerah). Sedangkan menurut Bastian (2001: 142) bahwa retribusi daerah adalah pungutan yang dilakukan oleh Pemerintah Daerah atas pelayanan dan penggunaan fasilitas- fasilitas umum yang disediakan oleh Pemerintah Daerah bagi kepentingan masyarakat sesuai dengan Peraturan Daerah yang berlaku. 3. Hasil Pengelola Kekayaan Daerah Yang Dipisahkan

PAD berasal dari perusahaan daerah yaitu laba operasi perusahaan daerah. Bagian laba usaha daerah merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan (Halim, 2002: 65)

36 Pendapatan lain PAD yang sah meliputi: hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing dan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh Daerah (UU No. 33 tahun 2004 pasal 6 ayat (2). b) Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No. 33 tahun 2004 pasal 1 ayat 19). Menurut UU No. 33 tahun 2004 pasal 10 dan UU No.12 tahun 2008 pasal 159, tentang dana perimbangan antara pemerintah pusat dan daerah, dana perimbangan terdiri dari :

1. Dana Bagi Hasil

37 2. Dana Alokasi Umum

Dana alokasi umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi (UU No. 33 tahun 2004 pasal 1 ayat 21). Menurut UU No. 33 tahun 2004, DAU bertujuan untuk pemerataan kemampuan keuangan antara daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah.

3. Dana Alokasi Khusus

Dana alokasi khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional (UU No. 33 tahun 2004 pasal 1 ayat 23). DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di daerah tertentu yang merupakan urusan daerah sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah.

4. Lain-Lain Pendapatan Daerah Yang Sah

38 masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat, dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan akibat bencana alam, dana bagi hasil pajak dari provinsi kepada kabupaten/kota, dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah dan bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya. (Peraturan Menteri Dalam Negeri No. 59 tahun 2007 pasal 28).

2. Belanja Daerah

Menurut PP No. 105 tahun 2000 pasal 16 ayat (2) yang dimaksud belanja adalah suatu kesatuan pengguna anggaran seperti DPRD dan sekertariat, serta dinas daerah dan lembaga teknis daerah lainnya. Fungsi belanja antara lain untuk pendidikan, kesehatan dan fungsi-fungsi lainnya. Belanja dapat dikategorikan sebagai berikut :

a) Belanja Rutin/pembangunan

Belanja rutin adalah pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak menambah asset atau kekayaan bagi daerah. Belanja rutin terdiri dari :

(a) Belanja rutin (b) Belanja barang

(c) Belanja perjalanan dinas (d) Belanja lain-lain

39 b) Belanja Modal/Pembangunan

Belanja modal/pembangunan adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah asset atau kekayaan daerah, dan selanjutnya akan menambah anggaran rutin untuk biaya operasional dan pemeliharaannya.

Menurut Peraturan Menteri Dalam Negeri No. 59 tahun 2007 pasal 1 ayat (51), yang dimaksud dengan Belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja Daerah dapat dikategorikan sebagai berikut :

a) Belanja Tidak Langsung

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung terdiri dari: belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi basil, bantuan keuangan, dan belanja tidak terduga.

b) Belanja Langsung

Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja langsung terdiri dari :

a. belanja pegawai

40 3. Pembiayaan Daerah

Menurut Peraturan Menteri Dalam Negeri No. 59 tahun 2007 pasal 1 ayat 54, Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan bersumber dari :

a) Penerimaan pembiayaan mencakup :

1. Sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA) adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama

satu periode anggaran.(Peraturan Menteri Dalam Negeri No. 59 tahun 2007 pasal 1).

2. Pencairan dana cadangan

Digunakan untuk menganggarkan pencairan dana cadangan dari rekening dana cadangan ke rekening kas umum daerah dalam tahun anggaran berkenaan. (Permendagri No. 59 tahun 2007 pasal 64).

3. Hasil penjualan kekayaan daerah yang dipisahkan

41 3. Penerimaan pinjaman daerah

Digunakan untuk menganggarkan penerimaan pinjaman daerah termasuk penerimaan atas penerbitan obligasi daerah yang akan direalisasikan pada tahun anggaran berkenaan.

5. Penerimaan kembali pemberian pinjaman

Digunakan untuk menganggarkan pinjaman yang diberikan kepada pemerintah pusat dan/atau pemerintah daerah lainnya.

6. Penerimaan piutang daerah

Digunakan untuk menganggarkan penerimaan yang bersumber dari pelunasan piutang pihak ketiga, seperti berupa penerimaan piutang daerah dari pendapatan daerah, pemerintah, pemerintah daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank dan penerimaan piutang lainnya.

b) Pengeluaran pembiayaan mencakup: 1. Pembentukan dana cadangan

2. Penyertaan modal (investasi) pemerintah daerah 3. Pembayaran pokok utang

4. Pemberian pinjaman daerah 4. Kinerja keuangan pemerintah daerah

42 tidak sesuai dengan apa yang direncanakna atau kurang dari apa yang direncanakan, maka kinerjanya jelek (Sularso dan Restianto, 2011).

Kinerja keuangan adalah suatu ukuran kinerja yang menggunakan indikator keuangan. Analisis kinerja keuangan pada dasarnya dilakukan untuk menilai kinerja dimasa lalu dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan yang mewakili realitas entitas dan potensi-potensi kinerja yang akan berlanjut.

Salah satu alat untuk menganalisis kinerja pemerintah daerah dalam mengelola keuangan daerahnya adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya. Untuk menciptakan transparan, jujur, demokratis, efektif, efisien, dan akuntabel, dalam pengelolaan keuangan daerah maka diperlukan analisis rasio keuangan terhadap Anggaran Pendapatan Belanja Daerah (Mardiasmo, 2009). Tujuan pengukuran kinerja keuangan menurut Bastian (2006), yaitu sebagai laporan operasi kegiatan pemerintah yang bertujuan untuk menilai kinerja keuangan organisasi dalam hal efisiensi dan efektifitas serta memonitor biaya aktual dengan biaya yang dianggarkan.

Menurut Mardiasmo (2009) pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud. Pertama, pengukuran kinerja sektor publik dimaksudkan untuk membantu memperbaiki kinerja pemerintah.Ukuran kinerja dimaksudkan untuk dapat membantu pemerintah berfokus pada tujuan dan sasaran program unit kerja.

Kedua, ukuran kinerja sektor publik dalam pemberian pengalokasian sumber daya

43 Pengukuran kinerja akan memberikan umpan balik sehingga terjadi upaya perbaikan yang berkelanjutan untuk mencapai tujuan di masa mendatang. Penelitian yang dilakukan Mandell (1997) mengungkapkan bahwa dengan melakukan pengukuran kinerja, pemerintah daerah memperoleh informasi yang dapat meningkatkan kualitas pengambilan keputusan sehingga akan meningkatkan pelayanan yang diberikan kepada masyarakat.

Dalam organisasi Halim (2007: 230) mengungkapkan bahwa kemampuan Pemerintah Daerah dalam mengelola keuangan daerah dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang langsung maupun tidak langsung. Selanjutnya untuk mengukur kemampuan keuangan Pemerintah Daerah adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakan pemerintah. Untuk mengukur kinerja keuangan ada beberapa ukuran kinerja yang digunakan untuk mengukur kinerja pemerintah dalam penelitian ini yaitu rasio kemandirian daerah, rasio aktivitas, dan rasio pertumbuhan.

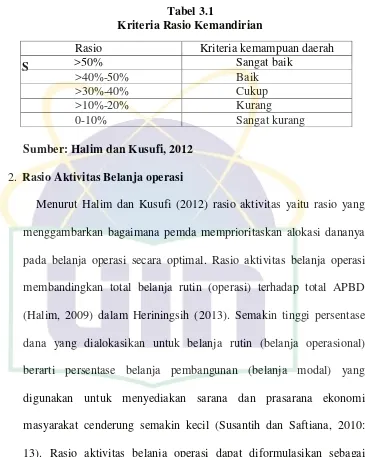

4.1 Rasio kemandirian keuangan daerah

44 Semakin tinggi rasio kemandirian menunjukkan pemerintah daerah semakin tinggi kemandirian keuangan daerahnya, dan semakin bagus kinerja pemerintah daerahnya. Untuk mengukur kemampuan pemerintah dalam memobilisasi penerimaan pendapatan sesuai dengan yang telah di targetkan. (Heriningsih, 2013). Rasio ini menggambarkan ketergantungan daerah terhadap sumber dana ekstern dan tingkat patisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian berarti semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan asli daerah yang akan digunakan untuk meningkatkan kesejahteraan masyarakat (Wakhyudi dan Tarunasari, 2013).

4.2 Rasio Aktivitas daerah

Menunjukkan kinerja pemerintah dalam memperioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi alokasi dana yang dialokasikan untuk belanja rutin berarti belanja investasi/pembangunan yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil. Sehingga semakin tinggi rasio aktivitas menunjukkan semakin bagus kinerja pemerintah daerah.

Rasio aktivitas menggambarkan bagaimana peranan pemerintah memprioritaskan alokasi dananya pada belanja rutin (operasional) dan belanja pembangunan (modal) secara optimal (Halim, 2012).

45 dinamisasi kegiatan pembangunan dan besarnya kebutuhan investasi yang diperlukan untuk mencapai pertumbuhan yang ditargetkan (Patikawa, 2011). 4.2.1 Rasio Aktivitas Belanja Rutin (Operasi)

Anggaran belanja rutin merupakan anggaran yang disediakan untuk membiayai kegiatan yang bersifat lancar, rutin dan secara terus menerus yang dimaksudkan untuk menjaga kelemahan roda pemerintahan dan memelihara hasil-hasil pembangunan. Dengan telah diberikannya kewenangan untuk mengelolah daerah, maka belanja rutin diprioritaskan pada optimalisasi fungsi dan tugas rutin perangkat daerah. Peningkatan belanja rutin yang diusulkan oleh setiap pengganggaran harus diikuti dengan peningkatan mutu pelayanan dan kesejahteraan masyarakat. Perencanaan belanja rutin sedapat mungkin menerapkan pendekatan anggaran kinerja, hal tersebut bertujuan untuk memudahkan analisis dan evaluasi hubungan antara kebutuhan dan hasil serta manfaat yang diperoleh, anggaran belanja rutin meliputi belanja APBD, belanja kepala daerah dan wakil kepala daerah, belanja sekretaris daerah dan perangkat lainnya.

4.2.2 Rasio Aktivitas belanja pembangunan.

46 sebagainya (Halim, 2004: 223-226).

4.3 Rasio Pertumbuhan daerah

Rasio ini digunakan untuk mengetahui seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilan yang telah di dari periode-periode berikutnya. Rasio pertumbuhan bagus maka kesejahteraan masyarakat juga bagus sehingga menunjukan semakin bagus kinerja pemerintah daerah dalam mendorong penerimaan PAD, sehingga berhubungan terhadap tingkat korupsi.

Penggunaan analisis rasio keuangan sebagai alat analisis kinerja keuangan secara luas telah diterapkan pada lembaga perusahaan yang bersifat komersial, sedangkan pada lembaga publik khususnya pemerintah daerah masih sangat terbatas sehingga secara teoritis belum ada kesepakatan yang bulat mengenai nama dan kaidah pengukurannya.

Penelitian tentang Kinerja anggaran dengan menggunakan indikator rasio keuangan telah banyak dilakukan antara lain: Sularso, et al (2011), Nugroho (2012), Fidelius (2013), Dwijayanti, et al (2013), namun penelitian tersebut belum menghubungkan dengan tingkat korupsi.

5. Laporan Keuangan Pemerintah Daerah

47 informasi mengenai posisi keuangan, realisasi anggaran, arus kas dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya (PP 71, 2010).

Laporan Keuangan Pemerintah Daerah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan selama tahun anggaran berkenaan, dan sebagai alat untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan. Laporan keuangan juga digunakan untuk menilai kondisi keuangan, mengevaluasi efektivitas efisiensi suatu entitas pelaporan dan membantu menentukan ketaatannya terhadap peraturan perundangan-undangan. Pemerintah selaku entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan program dan kegiatan dalam tahun anggaran untuk kepentingan:

1. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas akuntansi sebagai Pengguna Anggaran/Barang dan entitas pelaporan dalam rangka pencapaian tujuan yang telah ditetapkan melalui program dan kegiatan.

2. Manajerial

48 dan pengelolaan keuangan serta memudahkan pengendalian yang efektif atas seluruh aset, kewajiban dan ekuitas dana.

3. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

4. Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

5. Evaluasi Kinerja

Mengevaluasi kinerja entitas pelaporan, terutama dalam penggunaan sumber daya ekonomi yang dikelola pemerintah untuk mencapai kinerja yang direncanakan. Dalam laporan keuangan Berdasarkan PP No. 71 tahun 2010 setiap instansi pemerintahan harus menjalankan sistem akuntansi agar dapat menyajikan :

49 pengendalian intern yang memadai dan standar akuntansi pemerintahan sesuai dengan peraturan perundang-undangan Laporan Keuangan Pemerintah Daerah (LKPD) pada prinsipnya merupakan hasil gabungan atau konsolidasi dari laporan keuangan SKPD (Haryanto et al, 2007).

Penyusunan dan penyajian LKPD dilakukan sesuai dengan peraturan pemerintah yang mengatur tentang standar akuntansi pemerintahan. Penyajian Laporan Keuangan Pemerintah Daerah dilampiri dengan ikhtisar realisasi kinerja dan laporan keuangan BUMD/perusahaan daerah. Laporan keuangan pemerintah daerah disampaikan kepada Badan Pemeriksa Keuangan (BPK) untuk dilakukan pemeriksaan. LKPD yang telah diaudit BPK, selanjutnya disampaikan ke DPRD untuk dibahas dan ditetapkan dengan peraturan daerah (perda) tentang pertanggungjawaban pelaksanaan APBD (BPK, 2012).

6. Korupsi

6.1 Pengertian Korupsi

Tidak ada definisi korupsi yang baku, hal ini disebabkan oleh sifat korupsi yang menyusup masuk dalam sebuah sistem, faktor-faktor korupsi dan motif korupsi berhubungan dengan banyak bidang. Definisi lain dari korupsi yang paling banyak diacu, termasuk oleh World Bank dan UNDP,

adalah “the abuseof public office for private gain”. Dalam arti luas, definisi

50 Definisi di atas sejalan dengan definisi yang diberikan oleh Prof. Robert Klitgaard yaitu: ”menggunakan jabatan untuk kepentingan pribadi” (Klitgaard, 2002: 2). Sebelumnya Klitgaard memberikan definisi korupsi yang lebih khusus, yaitu: “...Korupsi ada apabila seseorang secara tidak halal meletakkan kepentingan pribadinya di atas kepentingan rakyat serta cita-cita yang menurut sumpah akan dilayaninya...(Klitgaard, 2001: 19)”.

Korupsi dapat dinotasikan secara sederhana C = M + D – A, di mana C: Corruption, M: Monopoli, D: Discretion, A: Accountability (Klitgaard, 2001: 99 dan 2002: 29). Berdasarkan model yang disusun oleh Klitgaard di atas menunjukkan bahwa korup