PERBANKAN SYARIAH INDONESIA

YULYA ARYANI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa tesis berjudul faktor internal perbankan dan makroekonomi yang memengaruhi pembiayaan bermasalah berdasarkan jenis penggunaan akad pada perbankan syariah Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2016

Memengaruhi Pembiayaan Bermasalah Berdasarkan Jenis Penggunaan Akad pada Perbankan Syariah Indonesia. Dibimbing oleh LUKYTAWATI ANGGRAENI dan JAENAL EFFENDI.

Non performing financing (NPF) merupakan proksi dari risiko gagal bayar yang dihadapi sektor perbankan. Tujuan dari penelitian ini adalah menganalisis faktor internal perbankan dan kondisi makroekonomi yang memengaruhi tingkat NPF berdasarkan jenis penggunaan akad pada perbankan syariah di Indonesia. Penelitian ini menggunakan pendekatan panel statis dengan data tujuh bank umum syariah dari tahun 2010 hingga tahun 2014. Penelitian ini mengklasifikasikan pembiayaan bermasalah dalam tiga kategori yaitu NPF pembiayaan murabahah, musyarakah dan mudharabah. Hasil penelitian menunjukkan bahwa semua klasifikasi NPF dapat dijelaskan oleh faktor internal perbankan yaitu return on asset, capital adequicy ratio dan tingkat margin pembiayaan. Kondisi makroekonomi yang berpengaruh pada tingkat NPF adalah pertumbuhan GDP rill dan nilai tukar.

Hasil studi menunjukkan bahwa capital adequacy ratio dan tingkat margin pembiayaan merupakan faktor penting sebagai indikator kemungkinan terjadinya gagal bayar. Studi ini juga menemukan bahwa NPF jenis pembiayaan mudharabah sangat responsif terhadap perubahan pertumbuhan ekonomi. Berdasarkan hasil penelitian, bank umum syariah hendaknya menjaga kinerja keuangannya dengan melakukan pengawasan terhadap rasio kecukupan modal minimum dan tingkat keuntungan serta memperhatikan tingkat margin pembiayaan yang ditetapkan. Selain itu perlu adanya kajian ulang terhadap ketentuan kolektabilitas pembiayaan terutama skim pembiayaan bagi hasil. Hal ini dikarenakan skim pembiayaan bagi hasil memiliki karakteristik yang berbeda dengan pembiayaan skim hutang, sehingga aturan kolektabilitas tidak bisa disama-ratakan.

Non Performing Financing in Islamic Banking Indonesia. Supervised by LUKYTAWATI ANGGRAENI and JAENAL EFFENDI.

Non Performing Financing (NPF) is a proxy for default risk faced by the banking sector. The aim of this study is to analyze the internal factors of banking and macroeconomic conditions that affect the level of NPF based on the type of use contract on Islamic banking in Indonesia. This study uses a static approach to the data panel of seven Islamic banks from 2010 to 2014 and classifies financing problems in three categories, namely NPF murabaha financing, musharaka and mudaraba. The result shows that for all NPF classifications can be explained by internal factors, namely banks return on assets, capital adequaicy ratio and the level of margin financing. Macroeconomic conditions that influence the level of NPF is the real GDP growth and the exchange rate.

This study shows that the capital adequacy ratio and the level of margin financing is an important factor as an indicator of the likelihood of default. This study also found that NPF of mudharabah financing is very responsive to changes in economic growth. Based on results, Islamic banks should maintain its financial performance by monitoring the minimum capital adequacy ratio, the rate of profit and considering the level of financing specified margin. Furthermore, Islamic banks need to review the provision of financing collectability primarily on equity financing schemes. It is because equity financing have different characteristics from the debt financing, so that the rules can not be equated.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi

FAKTOR INTERNAL PERBANKAN DAN MAKROEKONOMI

YANG MEMENGARUHI PEMBIAYAAN BERMASALAH

BERDASARKAN JENIS PENGGUNAAN AKAD PADA

PERBANKAN SYARIAH INDONESIA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga karya ilmiah dengan judul “Faktor Internal Perbankan dan Makroekonomi yang Memengaruhi Pembiayaan Bermasalah berdasarkan Jenis Penggunaan Akad pada Perbankan Syariah Indonesia”. Tesis ini merupakan salah satu syarat untuk memperoleh gelar Magister Sains pada Program Studi Ilmu Ekonomi Sekolah Pascasarjana Institut Pertanian Bogor.

Terima kasih penulis ucapkan kepada Ibu Dr Lukytawati Anggraeni, SP MSi dan Bapak Dr Jaenal Effendi, SAg MA selaku dosen pembimbing atas arahan, masukan serta motivasi yang sangat berharga dalam menyelesaikan penelitian ini serta kepada Bapak Dr Irfan Syauqi Beik, SP MScEc dan Ibu Dr Ir Wiwiek Rindayati, MSi selaku dosen penguji luar komisi dan penguji dari wakil program studi atas kritik dan sarannya dalam menyempurnakan penelitian ini. Tak lupa penulis ucapkan terimakasih kepada Muhamad Fazri, Azka Azifah, Agung Satryo, Siti Nurmu’minah Fitriah dan Carla Sheila Wulandari serta Fajrin Pujianingrum yang senantiasa memberikan masukan yang sangat bermanfaat.

Di samping itu, ucapan terimakasih juga disampaikan kepada ayah Farizon, ibu Emi Maidah, serta adik tercinta (Reva Suzana, Repi Sulistiana, Riris Lusiana, Rendi Fahmi Prayuda) atas segala doa dan kasih sayangnya. Penulis juga mengucapkan terimakasih kepada teman satu perjuangan Fast track Angkatan 3. Terimakasih juga penulis ucapkan kepada para sahabat terdekatRumah Khodijah (Anita Widyastuti, Aisyah Fatriani, Dwi Tasya Liandra, Arum Vitasari, Dita Pratiwi, Carla Sheila Wulandari dan Lis Anreni), Wita Novitasari, Siti Nur Annazah, Fathya Nirmala Hanoum, Irman Ramdani serta pihak-pihak yang ikut membantu dalam penyelesaian tesis ini baik berupa saran, masukan maupun dukungan kepada penulis. Ucapan terimakasih juga diberikan kepada seluruh civitas Sekolah Pascasarjana Ilmu Ekonomi FEM IPB.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2016

DAFTAR TABEL i

DAFTAR GAMBAR ii

DAFTAR LAMPIRAN iii

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

2 TINJAUAN PUSTAKA 7

Landasan Teori 7

Sistem Keuangan dan Perbankan 7

Pembiayaan Syariah 8

Risiko dalam Pembiayaan Syariah 10

Pembiayaan Bermasalah atau Non Performing Financing 13 Faktor-faktor yang Mempengaruhi Pembiayaan Bermasalah 14

Penelitian Terdahulu 18

Kerangka Pemikiran 22

Kerangka Pemikiran Teoritis 25

Hipotesis 25

3 METODOLOGI 26

Jenis dan Sumber Data 26

Perumusan model penelitian 27

Definisi Operasional Variabel 27

Metode Analisis 28

4 ANALISIS DESKRIPTIF 31

Gambaran Umum Perkembangan Tingkat Pembiayaan Bermasalah dan Tingkat Margin Pembiayaan pada Perbankan Syariah 31 Perkembangan Return on Asset pada Perbankan Syariah periode 2010

hingga 2014 32

Perkembangan Rasio Efisiensi pada Perbankan Syariah Periode 2010

hingga 2014 33

Perkembangan Rasio Kecukupan Modal Minimum pada Perbankan

Syariah Periode 2010 hingga 2014 33

Perkembangan Kondisi Makroekonomi pada Perbankan Syariah

Periode 2010 hingga 2014 34

Non Performing Financing Jenis Penggunaan Akad Mudharabah 36 Non Performing Financing Jenis Penggunaan Akad Musyarakah 37

Hasil Estimasi Model 38

Analisis Faktor-faktor yang Memengaruhi NPF berdasarkan Jenis

Penggunaan Akad pada Perbankan Syariah di Indonesia 41 Faktor Internal Perbankan yang Memengaruhi Non Performing

Financing Berdasarkan Jenis Penggunaan Akad 41

Faktor Internal Perbankan dan Kondisi Makroekonomi yang Memengaruhi Non Performing Financing berdasarkan Jenis

Penggunaan Akad 42

Pengaruh Efek Individu terhadap NPF Pembiayaan akad murabahah, Mudharabah dan Musyarakah pada Bank Umum Syariah Indonesia 44

6 SIMPULAN DAN SARAN 46

Simpulan 46

Saran 46

DAFTAR PUSTAKA 47

LAMPIRAN 50

Indonesia tahun 2010-2014 (milyar rupiah) 2 2 Klasifikasi tingkat risiko menurut jenis akad pembiayaan 12 3 Klasifikasi NPF berdasarkan kolektabilitas debitur pada perbankan

syariah 13

4 Kodifikasi Peraturan Bank Indonesia tentang penilaian kesehatan bank 16 5 Literatur studi terdahulu terkait faktor-faktor yang memengaruhi tingkat

NPF pada perbankan syariah 20

6 Literatur studi terdahulu terkait faktor-faktor yang memengaruhi tingkat

NPL pada perbankan konvensional 21

7 Statistik deskriptif variabel penelitian periode 2010 hingga 2014 31 8 Statistik deskriptif variabel makroekonomi 2010 hingga 2014 34 9 Hasil Uji Chow dan Hausman pada model NPF jenis pengunaan akad

murabahah, mudharabah dan musyarakah 38

10 Hasil estimasi terhadap pelanggaran asumsi klasik 39 11 Hasil estimasi faktor internal perbankan terhadap NPF berdasarkan

jenis penggunaan akad 41

12 Hasil estimasi faktor internal perbankan dan makroekonomi terhadap

NPF berdasarakan jenis penggunaan akad 42

13 Keragaman individu pada NPF jenis penggunaan akad murabahah 44 14 Keragaman individu model NPF jenis penggunaan akad mudharabah 45 15 Keragaman individu model NPF jenis penggunaan akad musyarakah 45

DAFTAR GAMBAR

1 Perkembangan total aset, DPK, pembiayaan Bank Umum Syariah dan

Unit Usaha Syariah. 1

2 Perkembangan pembiayaan dan laju pembiayaan berdasarkan jenis

penggunaan akad periode 2010-2014 3

3 Perkembangan tingkat NPF pembiayaan berdasarkan jenis penggunaan akad pada Bank Umum Syariah dan Unit Usaha Syariah 4 4 Perkembangan Return on Asset pada Bank Umum Syariah di Indonesia

2010-2014 32

5 Perkembangan rasio efisiensi pada Bank Umum Syariah di Indonesia

2010-2014 33

6 Perkembangan capital adequacy ratio pada Perbankan Syariah di

Indonesia 2010-2014 33

7 Tingkat NPF berdasarkan jenis penggunaan akad murabahah pada

perbankan syariah 35

8 Tingkat NPF berdasarkan jenis penggunaan akad mudharabah pada

Bank Umum Syariah 36

9 Tingkat NPF berdasarkan jenis penggunaan akad musyarakah pada

memengaruhi NPF berdasarkan jenis penggunaan akad musyarakah 51 2 Hasil analisis panel data terhadap faktor internal perbankan dan kondisi

makroekonomi yang memengaruhi NPF berdasarkan jenis penggunaan

akad musyarakah 54

3 Hasil analisis panel data terhadap faktor internal perbankan yang memengaruhi NPF berdasarkan jenis penggunaan akad mudharabah 56 4 Hasil estimasi panel data terhadap faktor internal dan makroekonomi

yang memengaruhi NPF berdasarkan jenis penggunaan akad mudharabah 58

5 Hasil estimasi panel data terhadap faktor internal perbankan yang memengaruhi NPF berdasarkan jenis penggunaan akad murabahah 60 6 Hasil analisis panel data terhadap faktor internal dan kondisi

makroekonomi perbankan yang memengaruhi NPF berdasarkan jenis

penggunaan akad murabahah 62

7 Hasil uji multikolinearitas pada model NPF berdasarkan jenis

-20000

Aset Pembiayaan DPK Laju Aset Laju Pembiayaan laju DPK

1

PENDAHULUAN

Latar Belakang

Perbankan memiliki peran penting dalam rangka pembangunan ekonomi suatu negara. Peran penting tersebut sehubungan dengan fungsi bank sebagai lembaga intermediasi yang menghimpun dan menyalurkan dana dari dan ke masyarakat. Pertumbuhan ekonomi memiliki korelasi dengan instrumen keuangan yang diberikan oleh sektor perbankan. Dalam rangka mencapai pertumbuhan ekonomi pada tingkat yang diinginkan maka kegiatan operasional yang dilakukan perbankan harus mendorong dunia usaha.

Perbankan syariah semakin menunjukkan eksistensinya dalam perekonomian nasional. Keberadaan perbankan syariah menjadi alternatif pilihan bagi nasabah untuk berinvestasi ataupun mendapatkan pinjaman yang non riba, adil, halal, dan sesuai dengan hukum Islam. Dalam perkembangannya, perbankan syariah di Indonesia dilakukan dalam kerangka dual-banking system dengan pembiayaan sebagai kegiatan operasional utama.

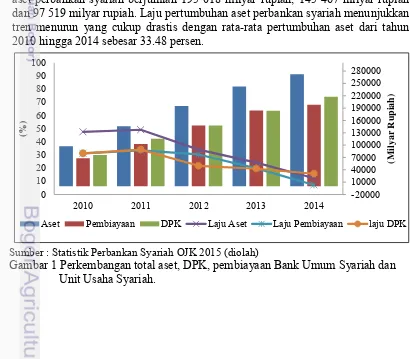

Menurut data Bank Indonesia, dari segi jaringan pada tahun 2015 tercatat ada 12 Bank Umum syariah (BUS), 22 Unit Usaha Syariah (UUS), dan 163 Bank Pembiayaan Rakyat Syariah yang terdaftar di Bank Indonesia. Kinerja perbankan syariah dapat dilihat dari jumlah aset, dana pihak ketiga (DPK) yang terkumpul serta banyaknya pembiayaan yang disalurkan oleh perbankan. Berdasarkan Statistik Perbankan Syariah yang diterbitkan oleh Otoritas Jasa Keuangan dari sisi aset, total aset pada Juni 2015 berjumlah Rp 272 389 milyar rupiah naik sekitar 0.02 persen dari posisi Desember 2014. Pada tahun 2012, 2011 dan 2010 total aset perbankan syariah berjumlah 195 018 milyar rupiah, 145 467 milyar rupiah dan 97 519 milyar rupiah. Laju pertumbuhan aset perbankan syariah menunjukkan tren menurun yang cukup drastis dengan rata-rata pertumbuhan aset dari tahun 2010 hingga 2014 sebesar 33.48 persen.

Sumber : Statistik Perbankan Syariah OJK 2015 (diolah)

Sementara itu dari sisi penghimpunan DPK dan pembiayaan yang disalurkan, kedua indikator tersebut menunjukkan laju pertumbuhan yang semakin melambat hingga tahun 2014. Pada tahun 2011 dan 2014, laju pertumbuhan pembiayaan berada pada posisi 33.58 persen dan 7.19 persen yang merupakan tingkat pertumbuhan tertinggi dan terendah selama periode tahun 2010 hingga 2014. Rata-rata laju pertumbuhan pembiayaan dari tahun 2010 sampai 2014 adalah 24.46 persen. Sedangkan untuk DPK pada tahun 2010 hingga 2014 menunjukkan tren laju pertumbuhan yang menurun dengan rata-rata pertumbuhan 24.50 persen. Laju pertumbuhan DPK bahkan mencapai titik pertumbuhan terendah pada akhir tahun 2014 dengan posisi 15.75 persen (Statistik Perbankan Syariah 2015).

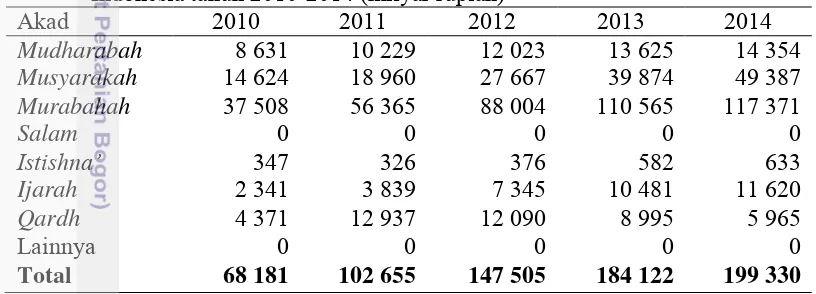

Pembiayaan pada bank umum syariah mengalami peningkatan seiring dengan meningkatnya jumlah DPK yang dihimpun. Akad atau prinsip yang menjadi dasar operasional perbankan syariah dalam menyalurkan pembiayaan menurut Karim (2008) dibedakan menjadi 4 macam, yaitu prinsip jual beli (murabahah, salam dan istishna), prinsip bagi hasil (mudharabah dan musyarakah), prinsip sewa (ijarah dan ijarah muntahhiyah bittamlik), serta akad pelengkap (hiwalah, rahn, qardh, wakalah, dan kafalah). Menurut Statistik Perbankan Syariah Otoritas Jasa Keuangan, pola utama pembiyaan yang mendominasi pada perbankan syariah adalah prinsip jual beli (murabahah) dan prinsip bagi hasil (musyarakah dan mudharabah).

Tabel 1 Komposisi pembiayaan Bank Umum Syariah dan Unit Usaha Syariah di Indonesia tahun 2010-2014 (milyar rupiah)

Akad 2010 2011 2012 2013 2014

Sumber : Statistik Perbankan Syariah OJK 2015 (diolah)

Berdasarkan Tabel 1 total pembiayaan meningkat dari 68 181 milyar rupiah pada tahun 2010 menjadi 199 330 milyar rupiah pada tahun 2014. Rata-rata pertumbuhan pembiayaan perbankan syariah per tahun adalah 38.47 persen. Berdasarkan Tabel 1 di atas, dari tahun 2010 hingga 2014 pembiayaan dengan akad murabahah1 mendominasi pembiayaan yang disalurkan perbankan syariah dan disusul dengan akad mudharabah2dan musyarakah3.

1Murabahah adalah akad transaksi jual beli dimana bank bertindak sebagai penjual menyebutkan

jumlah keuntungannya, sementara nasabah bank bertindak sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan.

2

Mudharabah adalah akad kerjasama antara bank yang menyediakan modal dengan nasabah yang memanfaatkan modal tersebut untuk tujuan produktif.

3Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu

0

laju Musyarakah Laju Mudharabah laju Murabahah

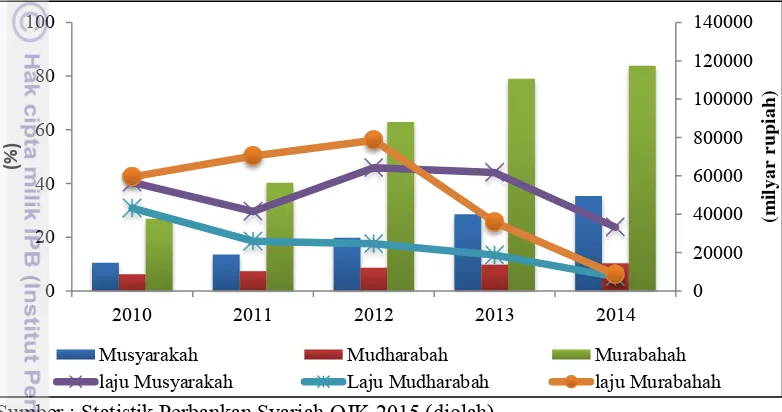

Gambar 2 menunjukkan bahwa pembiayaan jenis penggunaan akad murabahah, musyarakah dan mudharabah menunjukkan tren pertumbuhan positif dengan laju pertumbuhan yang berbeda setiap tahunnya. Ketiga jenis pembiayaan berdasarkan akad tersebut menunjukkan laju tren menurun hingga tahun 2014. Berdasarkan Gambar 2 dapat disimpulkan bahwa pembiayaan berdasarkan jenis penggunaan akad pada perbankan syariah didominasi hampir 70 persen oleh pembiayaan berbasis akad murabahah, sedangkan sisanya terdiri dari pembiayaan mudharabah dan musyarakah. Rata-rata pembiayaan akad murabahah, musyarakah dan mudharabah pada tahun 2014 berturut-turut adalah 6.15 persen, 23.85 persen serta 5.35 persen.

Kegiatan operasional perbankan dalam melakukan penyaluran dana selalu dihadapkan pada risiko yang dapat menimbulkan kerugian pada bank bila tidak dikelola secara benar. Salah satu risiko yang dihadapi oleh perbankan adalah risiko kredit atau dalam industri perbankan syariah dikenal sebagai risiko pembiayaan. Risiko ini dapat dilihat pada rasio pembiayaan bermasalah yang digambarkan oleh Non Performing Loan (NPL). Pada perbankan syariah, termin risiko tersebut dikenal dengan pembiayaan bermasalah atau Non Performing Financing (NPF).

NPF merupakan salah satu indikator dalam menilai kinerja fungsi bank, dimana fungsi bank adalah sebagai lembaga intermediary. Tingkat NPF yang tinggi menunjukkan kesehatan bank yang rendah karena banyak terjadi pembiayaan bermasalah di dalam kegiatan operasional bank tersebut. Tingkat NPF dipengaruhi oleh banyak faktor antara lain dari sisi internal perbankan dan ekternal perbankan. Faktor internal perbankan terkait kebijakan-kebijakan pembiayaan yang diambil oleh bank tersebut. Kebijakan-kebijakan pembiayaan ini meliputi penetapan imbal hasil pembiayaan, jangka waktu pembayaran, jenis-jenis pembiayan yang disediakan, dan lainnya. Sementara faktor eksternal meliputi kondisi ekonomi yang sedang terjadi baik secara nasional maupun global.

NPF merupakan representasi dari risiko pembiayaan yang disalurkan dan berdampak langsung pada profitabilitas perbankan. Selain itu, tingkat NPF

Sumber : Statistik Perbankan Syariah OJK 2015 (diolah)

2.06

NPF Murabahah NPF Musyarakah NPF Mudharabah

merupakan indikasi menurunnya tingkat pengembalian atau bagi hasil atas dana yang diinvestasikan olah para pemilik deposito. Jika kondisi ini berlangsung terus menerus, maka perbankan syariah akan sulit bersaing dengan perbankan konvensional yang memberikan imbalan lebih tinggi kepada pemilik deposito (Nasih 2013). Tingkat NPF yang tinggi dapat menyebabkan inefisiensi perbankan dan dalam jangka panjang akan berdampak pada kelangsungan bank. Ascarya dan Yumanita (2009) menyatakan bahwa ketidakstabilan suatu sistem keuangan salah satunya ditandai oleh terjadinya kegagalan perbankan dimana bank-bank mengalami kerugian yang besar akibat memburuknya NPL atau NPF. Sehingga, analisis faktor-faktor pembiayaan bermasalah perlu ditinjau sebagai upaya pencegahan dan pengambilan kebijakan penyaluran pembiayaan.

Perumusan Masalah

Karakteristik yang berbeda pada akad pembiayaan perbankan syariah mengindikasikan tingkat risiko yang berbeda pula. Sehingga perlu adanya perlakuan khusus dalam melakukan risk control dan risk management. Dalam praktiknya, pembiayaan yang disalukan perbankan syariah banyak menggunakan skim akad murabahah. Karakteristik murabahah yang pasti dalam besaran angsuran dan margin melahirkan persepsi bahwa penggunaan akad murababah dapat mengurangi tingkat risiko pembiayaan. Khan dan Ahmed (2001) menyatakan bahwa skema pembiayaan profit loss sharing masih kurang diminati oleh bank syariah karena model pembiayaan berbasis profit loss sharing relatif lebih berisiko karena tingkat return yang dihasilkan bias positif atau negatif, tergantung pada hasil akhir bisnis yang dibiayai.

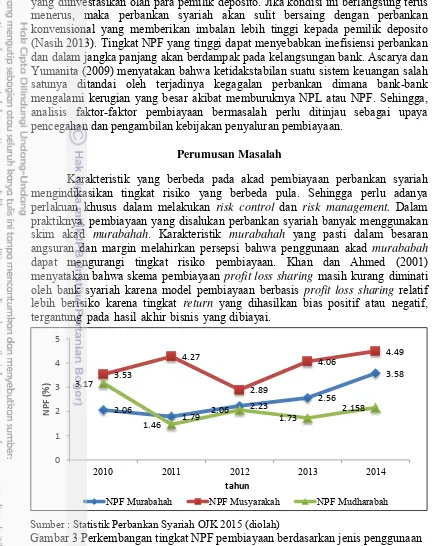

Berdasarkan Gambar 3 pada tahun 2013, NPF pembiayaan musyarakah berada pada posisi 4.06 persen dan meningkat menjadi 4.49 persen pada akhir tahun 2014. Peraturan Bank Indonesia Nomor 15/2/PBI/2013 tentang penetapan status dan tindak lanjut pengawasan Bank Umum Syariah menetapkan batas maksimum NPF netto sebesar 5 persen dari total pembiayaan. Sejalan dengan Sumber : Statistik Perbankan Syariah OJK 2015 (diolah)

pembiayaan musyarakah, NPF pembiayaan murabahah pada akhir tahun 2014 berada pada posisi 3.58 persen. Adapun NPF mudharabah hingga akhir 2014

mencapai 2.16 persen meningkat dari posisi 1.73 persen. Rata-rata tingkat NPF

pembiayaan murabahah, musyarakah dan mudharabah berturut-turut sebesar 2.44 persen, 3.85 persen dan 2.12 persen.

Pada dasarnya murabahah merupakan perjanjian jual beli antara bank dengan nasabah. Bank membeli barang yang diperlukan nasabah kemudian menjualnya sebesar harga perolehan ditambah dengan margin keuntungan. Adapun mudharabah dan musyarakah merupakan pembiayaan bagi hasil dengan nasabah yang akan mengelola dana tersebut. Pada mekanisme akad bagi hasil, kedua belah pihak menentukan besaran bagi hasil dari keuntungan atau kerugian. Nasution dan Wiliasih (2007) menjelaskan bahwa salah satu penyebab pembiayaan bermasalah pada bank syariah adalah adanya pengaruh perbedaan penggunaan jenis pembiayaan equity financing (sistem bagi hasil) dan sistem pembiayaan debt financing (sistem jual beli). Tinggi rendahnya risiko gagal bayar yang di hadapi perbankan disebabkan tidak semua pembiayaan yang disalurkan berkategori sehat tetapi diantaranya mempunyai kualitas buruk. Selain itu, karakteristik yang berbeda dari setiap jenis akad pembiayaan juga memengaruhi tinggi rendahnya tingkat risiko pembiayaan bermasalah berupa risiko gagal bayar yang dihadapi.

Telah banyak studi yang meneliti determinan kredit bermasalah, dimana tingkat NPF ditentukan oleh kondisi internal perbankan atau makroekonomi. Pengecualian, studi yang dilakukan Salas dan Saurina (2002) dengan menganalisis pengaruh kondisi makroekonomi dan internal perbankan dalam menjelaskan NPL pada Bank komersial dan tabungan di Spanyol selama periode 1985-1997. Hasil studi menunjukkan bahwa kondisi internal perbankan menjadi indikator peringatan awal terhadap perubahan NPL atau NPF. Umumnya studi empiris meneliti pengaruh kondisi makroekonomi terhadap NPL atau NPF. Rinaldi dan Arellano (2006) menganalisis NPL rumah tangga dengan menggunakan data panel negara-negara Eropa. Hasil studi menemukan bahwa pendapatan, pengangguran dan inflasi memiliki pengaruh yang kuat pada NPL. Berge dan Boye (2007) menemukan bahwa perubahan suku bunga riil dan tingkat pengangguran selama periode 1993-2005 memengaruhi kredit bermasalah pada perbankan Nordic. Scarica (2013) menyatakan bahwa kondisi makroekonomi seperti GDP, tingkat pengangguran dan tingkat inflasi memengaruhi NPL. Studi terkait NPF pada bank syariah yang dilakukan oleh Adebolla (2011) menyatakan bahwa industrial production index, interest rate dan producer price index merupakan faktor makroekonomi yang memengaruhi NPF pada bank syariah Malaysia. Penelitian lain yang fokus pada kondisi makroekonomi sebagai penentu NPL antara lain Cifter et al. (2009), Nkusu (2011) dan Mileris (2012).

(2012) dengan menggunakan data kuartalan selama 7 tahun (2007-2014). Hasil studi menunjukan bahwa pengaruh faktor internal dan makroekonomi berbeda untuk setiap tipe kredit. Kredit modal kerja lebih sensitif terhadap kondisi makroekonomi, dimana GDP merupakan variabel utama yang memiliki pengaruh terhadap ketiga jenis kredit. Kredit konsumsi sangat rentan terhadap perubahan tingkat pengembalian hal ini disebabkan karena ketika tingkat pengembalian naik maka nasabah kredit konsumer akan berkurang kemampuan membayar yang pada akhirnya akan terjadi default.

Penelitian terkait penyebab pembiayaan bermasalah pada perbankan syariah belum banyak dilakukan. Hal ini sangat menarik untuk dianalisis lebih lanjut sehingga dapat memahami dampak dari keberadaan NPF tersebut. Penelitian ini difokuskan dengan mengklasifikasikan NPF berdasarkan jenis penggunaan akad pada perbankan syariah, sehingga berdasakan deskripsi di atas, maka inti permasalahan yang dapat diangkat dalam penelitian ini adalah:

1. Bagaimanakah perkembangan tingkat NPF berdasarkan jenis penggunaan akad pada perbankan syariah di Indonesia?

2. Faktor-faktor apa saja yang berpengaruh signifikan terhadap tingkat NPF berdasarkan jenis penggunaan akad pada perbankan syariah di Indonesia?

Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disusun di atas, maka tujuan dari penelitian ini adalah untuk:

1. Menganalisis perkembangan tingkat NPF berdasarkan jenis penggunaan akad pada perbankan syariah di Indonesia.

2. Menganalisis faktor-faktor yang berpengaruh signifikan terhadap tingkat NPF berdasarkan jenis penggunaan akad pada perbankan syariah di Indonesia

Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat antara lain:

1. Bagi Otoritas Jasa Keuangan, dapat digunakan sebagai referensi dalam menjaga stabilitas perbankan agar tingkat NPF tidak melebihi ambang batas yang telah ditetapkan.

2. Bagi industri perbankan, dapat dijadikan bahan evaluasi dalam menetapkan kebijakan penyaluran pembiayaan dan mengantisipasi potensi peningkatan NPF di masa mendatang.

3. Bagi akademisi, memberikan informasi terkait penelitian mendalam tentang perbankan.

Ruang Lingkup Penelitian

Indonesia Syariah (BNI Syariah), PT Bank Central Asia Syariah (BCA Syariah), PT Bank Rakyat Indonesia Syariah (BRI Syariah), PT Panin Syariah dan PT Bukopin Syariah. Pemilihan Bank Umum Syariah dan periode waktu penelitian didasari oleh ketersediaan data. Sebagian besar Bank Umum Syariah tidak memiliki data pembagian NPF berdasarkan jenis penggunaan akad yang lengkap.

2

TINJAUAN PUSTAKA

Landasan Teori

Sistem Keuangan dan Perbankan

Bank merupakan salah satu lembaga keuangan yang menjalankan fungsi financial intermediary yaitu pihak yang meminjam dana dari masyarakat penabung dan meminjamkannya ke pihak lain. Fungsi utama intermediasi adalah transformasi aset, melaksanakan pembayaran sesuai jadwal, agen perantara serta transformasi risiko. Sistem keuangan syariah menyediakan serangkaian kontrak atau akad (kontrak intermediasi) yang memfasilitasi pelaksanaan kontrak pembiayaan dan transaksi secara transparan dan efisien. Iqbal dan Mirakhor (2008) mengklasifikasikan kontrak atau akad kedalam tiga klasifikasi seperti yang tertera pada Gambar 2.1

Sumber : Iqbal dan Mirakhor (2008)

Gambar 2.1 Mekanisme kontrak intermediasi dalam sistem keuangan islam Kelompok kontrak intermediasi pertama dilakukan melalui pembentukan kemitraan kapital dan ketrampilan entrepreneurial. Kelompok kedua didasarkan pada kepercayaan, berkaitan dengan penempatan aset yang dilakukan oleh intermediator berdasarkan kepercayaan untuk mendapatkan perlindungan atau keamanan. Kelompok ketiga dengan memfasilitasi jaminan eksplisit dan implisit kinerja keuangan antaragen ekonomi. Kontrak atau akad intermediasi yang didasarkan pada prinsip kemitraan mencakup mudharabah dan musyarakah. Pada jenis kontrak atau akad tersebut merupakan intermediasi utama keuangan untuk memobilisasi sumber daya, mirip dengan agen seperti bank yang memiliki keahlian dan pengetahuan berbagai pasar yang berbeda yang bertindak sebagai intermediator untuk menyaring dan memonitor peluang investasi untuk mengembangkan dana yang ditempatkan (Iqbal dan Mirakhor 2008).

Kontrak intermediasi

Partnership Trust Security

Mudharabah Musyarakah

Wadiah Amanah Wakalah

Jualah

Pembiayaan Syariah

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan seperti bank syariah kepada nasabah. Antonio (2001) menjelaskan bahwa pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Rivai dan Arifin (2010) menyatakan bahwa pembiayaan dengan akad pembiayaan adalah pembiayaan yang disertai dengan suatu akad pembiayaan tertulis antara bank dan nasabah, antara lain mengatur besarnya platfond pembiayaan, suku bunga atau nisbah, jangka waktu, jaminan, cara-cara pelunasan, dan sebagainya. Umumnya dalam bisnis prinsip pembiayaan, ada tiga skim utama dalam melakukan akad pada bank syariah, yaitu :

1. Bagi hasil atau syirkah (profit Sharing)

Rivai dan Arifin (2010) menyebutkan bahwa fasilitas pembiayaan yang disediakan berupa uang tunai atau barang yang dinilai dengan uang. Bank syariah dapat menyediakan sampai 100 persen dari modal yang diperlukan, ataupun dapat pula hanya sebagian dari proporsi modal yang diperlukan.

a. Al- Mudharabah (trust financing, trust invesment)

Al mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama menyediakan seratus persen modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan dan apabila terjadi kerugian maka akan ditanggung oleh pemilik dana.

Sumber : Rivai dan Arifin (2010)

Gambar 2.2 Mekanisme transaksi pembiayaan al mudharabah Landasan dasar syariah al-mudharabah lebih mencerminkan anjuran untuk melakukan usaha seperti tertera dalam Alquran dan hadist, yaitu :

“………dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah………” (Q.S Al-Muzammil: 20)

Diriwayatkan dari Ibnu Abas bahwa sayyidina Abbas bin Abdul Muthalib jika memberikan dana ke mitra usahanya secara

Customer Pengelola modal

Keahlian

Bank Pemilik modal

Modal 100 persen

Bagi Hasil Dana

Nisbah

mudharabah ia mensyaratkan agar dana tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak. Jika menyalahi peraturan tersebut, yang bersangkutann bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah saw. Dan Rasulullah pun membolehkannya.” (HR Thabrani)

Al mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi pembiayaan, mudharabah diterapkan untuk pembiayaan modal kerja (modal kerja perdagangan dan jasa) dan investasi khusus atau disebut juga mudharabah muqayyadah (Antonio 2001).

b. Al-Musyarakah (Partnership, project financing participation)

Al-Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tententu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan (Antonio 2001). Kesertaan masing-masing pihak yang melakukan kerja sama untuk suatu usaha tertentu, di mana masing-masing pihak yang melakukan kerjasama dapat berupa dana, keahlian, kepemilikan, peralatan, barang perdagangan, serta barang-barang lain yang dapat dinilai dengan uang. Bank syariah menyediakan fasilitas pembiayaan dengan cara menyuntikan modal berupa dana segar agar usaha customer dapat berkembang (Rivai dan Arifin 2010).

Sumber : Rivai dan Arifin (2010)

Gambar 2.3 Mekanisme transaksi pembiayaan al-musyarakah

Landasan dasar syariah al-musyarakah menyatakan bahwa kerjasama terjadi karena adanya akad diantara keduanya seperti tertera dalam Alquran dan hadist, yaitu :

: ءﺍﺱٌﻝﺍ(. ﺙﻝﺙﻝﺍ ﻱﻑ ءﺍﻙﺭﺵ ﻥﻩﻑ ﻙﻝﺫ ﻱﻩ ﺭﺙﻙﺍ ﺍﻯًﺍﻙ ﻯﺍﻑ 21

)

“ ... maka mereka berserikat pada sepertiga ... “ (QS. An-Nisa : 12) ﺍء ﻱﻱﺫﻝﺍﻝﺍﺍ ﻉﺏ ﻯﻝﻉ ﻥﻩﺽﻉﺏ ﻱﻍﺏﻱﻝ ءﺍﻁﻝﺥﻝﺍ ﻱﻩ ﺍﺭﻱﺙﻙ ﻯﺍﻭ ..ﻥﻩﺍﻩ ﻝﻱﻝﻕﻭ ﺕﺡﻝﺹﻝﺍﺍﻯﻝﻭﻉﻭ ﺍﻯٌﻩ

“Dan, sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal saleh.” (Shaad: 24).

Customer Pemilik dana dan

pengelola usaha

Bank Pemilik dana

Usaha Negosiasi

dan akad

“Dari Abu Hurairah, Rasulullah bersabda, “Sesungguhnya Allah Azza wa Jalla berfirman : Aku pihak ketiga dari dua orang yang berserikat selama salah satunya tidak menghianati lainnya.” HR. Abu Dawud : 2936

2. Jual beli atau bai (sales and purchase)

Prinsip ini dilaksanakan karena adanya perpindahan kepemilikan barang atau benda. Tingkat keuntungan bank ditetapkan di muka dan menjadi bagian atas harga barang yang diperjual belikan. Bentuk pembiayaan ini salah satunya adalah jual beli dengan akad al –murabahah. Al murabahah merupakan transaksi jual-beli di mana bank menyebutkan jumlah keuntungan tertentu (Antonio 2001). Dalam akad ini bank bertindak sebagai penjual, dan di lain pihak customer sebagai pembeli, sehingga harga beli dari produsen atau pemasok ditambah dengan keuntungan bank sebelum dijual ke customer. Syarat yang harus dipenuhi dalam jual beli murabahah, yaitu jual beli secara murabahah hanya untuk barang dan produk yang telah dikuasai atau dimiliki oleh penjual pada waktu negosiasi terjadi atau ketika melakukan kontrak. Dalam prakteknya al murabahah merupakan kontrak jangka pendek dengan sekali akad.

Sumber : Rivai dan Arifin (2010)

Gambar 2.4 Mekanisme transaksi pembiayaan al-murabahah

Beberapa dalil dalam Al-Quran dan al-Hadits yang menjelaskan tentang transaksi jual-beli murabahah :

... ﺍَﺏﺭﻝﺍ َﻡِ ﺭَﺡَﻭ َﻉْﻱَﺏْﻝﺍ َُ هﻝَﺡَﺃَﻭ ... َ

“Dan Alloh telah menghalalkan jual beli dan mengharamkan riba” (QS. Al-Baqarah 275)

Hadis (HR. Ibnu Majah) yang artinya :

Dari suhaib ar Rumi r.a bahwa Rasulullah bersabda, “Tiga hal yang didalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual.”

Risiko dalam Pembiayaan Syariah

Kelangsungan usaha suatu bank tergantung dari kemampuan bank dalam melakukan penanaman dana dengan mempertimbangkan prinsip kehati-hatian dan prinsip syariah. Islamic Financial Service Board mendefinisikan pembiayaan

Customer Bank

Suplier Bayar dengan cicil

Akad jual beli

Terima barang dan dokumen

Bank beli dan bayar

lunas Kirim

sebagai potensi kegagalan pihak ketiga dalam memenuhi kewajibannya sesuai dengan ketentuan yang telah disepakati. Menurut Wangsawidjaja (2012) risiko bagi bank syariah dalam pemberian fasilitas pembiayaan adalah tidak kembalinya pokok pembiayaan dan tidak mendapatkan imbalan, ujrah, atau bagi hasil sebagaimana telah disepakati dalam akad pembiayaan. Risiko pembiayaan dapat bersumber dari berbagai aktivitas fungsional bank seperti pembiayaan (penyediaan dana), treasury dan investasi, serta dana pembiayaan perdagangan, yang tercatat dalam banking book maupun trading book.

1. Risiko dalam pembiayaan murabahah

Murabahah merupakan akad yang paling dominan digunakan dalam lembaga keuangan syariah. Risiko gagal bayar pada skema akad berbasis utang merupakan potensi kerugian yang dihadapi bank ketika pembiayaan yang diberikan kepada debitur macet. Dimana debitur tidak mampu memenuhi kewajiban mengembalikan modal yang diberikan oleh bank. Selain pengembalian modal, risiko ini juga mencakup ketidakmampuan debitur menyerahkan porsi keuntungan yang seharusnya diperoleh oleh bank yang telah disepakati diawal. Khan dan Ahmed (2008) menyatakan bahwa masalah potensial dari akad jual beli seperti murabahah adalah terlambatnya pembayaran oleh pihak ketiga, sedangkan pihak bank tidak dapat menuntut kompensasi apapun (yang melebihi harga yang disepakati) atas keterlambatan tersebut. Gagalnya pembayaran sesuai dengan waktu yang telah disepakati ini, tentu akan merugikan pihak bank.

2. Pembiayaan mudharabah dan musyarakah

Dalam praktiknya, bank syariah menggunakan model pembiayaan mudharabah dan musyarakah dengan porsi yang sangat kecil. Hal ini terjadi karenan tingginya risiko kredit yang ada di dalamnya. Khan dan Ahmed (2008) menyatakan bahwa risiko kredit lebih besar pada pembiayaan berbasis bagi hasil karena tidak adanya ketentuan jaminan, adanya risiko moral hazard, penyalahgunaan fasilitas kredit oleh nasabah dan terbatasnya teknik dan kompetensi bank untuk menilai proyek. Selain itu sejumlah ekonom menyatakan bahwa alasan mengapa bank syariah tidak memilih model pembiayaan ini adalah, karena disamping tidak menguntungkan dari sisi diversifikasi portofolio, risiko yang harus ditanggung juga tinggi. Iqbal dan Mirakhor (2008) juga menyatakan bahwa risiko pada pembiayaan mudharabah dan musyarakah terjadi karena tidak ada asset tangible yang dapat digunakan sebagai jaminan potensi kerugian. Karim (2004) menyatakan bahwa risiko dalam pembiayaan mudharabah antara lain : a. Industry risk yang disebabkan oleh karakteristik dan kinerja keuangan masing-masing usaha yang bersangkutan, kondisi internal perusahaan nasabah, seperti manajemen, organisasi, pemasaran, teknis produksi, dan keuangan atau faktor negatif lainnya yang mempengaruhi perusahaan nasabah, seperti keadaan force majoure, permasalahan hukum, dan riwayat pembayaran nasabah pada bank lain.

c. Character risk terjadi karena kelalaian nasabah, pelanggaran peraturan yang telah disepakati, pengelolaan internal perusahaanyang tidak dilakukan secara profesional sesuai standar pengelolaan yang disepakati antara bank dan nasabah sehingga menimbulkan kerugian.

Selain itu, Antonio (2001) menyatakan terdapat risiko pada pembiayaan mudharabah dan musyarakah, terutama pada penerapan dalam pembiayaan relatif tinggi, yaitu sebagai berikut ; 1) side streaming, yaitu nasabah yang menggunakan dana itu bukan seperti yang disebut dalam kontrak; 2) lalai dan kesalahan yang disengaja; 3) penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

Khan dan Ahmed (2008) menyebutkan bahwa karakteristik risiko yang terdapat pada bank syariah antara lain: risiko kredit, risiko likuiditas, risiko operasional, dan risiko pasar. Hal yang berkaitan dengan pembiayaan salah satunya adalah risiko kredit. Tabel 2 menunjukkan tingkat risiko pembiayaan pada bank umum syariah menurut jenis akad pembiayaan:

Tabel 2 Klasifikasi tingkat risiko menurut jenis akad pembiayaan Jenis

pembiayaan Kredit mark-up Likuiditas Operasional

Murabahah 2.56 2.87 2.67 2.93

Mudharabah 3.25 3.00 2.46 3.08

Musyarakah 3.69 3.40 2.92 3.18

Ijarah 2.64 2.92 3.10 2.90

Isthisna’ 3.13 3.57 3.00 3.29

Salam 3.20 3.50 3.20 3.25

Diminishing

Musyarakah 3.33 3.40 3.33 3.40

Catatan : Peringkat berskala 1 sampai 5, 1 menunjukkan pembiayaan paling tidak berisiko dan 5 menunjukkan pembiayaan berisiko

Sumber : Khan dan Ahmed (2001)

pihak (debitur dan bank) harus menyepakati harga jual dan jangka waktu pembayaran dimana akad jual beli tersebut tidak dapat berubah selama berlakunya akad.

Pembiayaan Bermasalah atau Non Performing Financing

Salah satu indikator yang mengukur tingkat kualitas pembiayaan yang disalurkan yaitu dengan melihat tingkat pembiayaan bermasalah yang terjadi (NPF). Kategori kolektibilitas kredit berdasarkan ketentuan Bank Indonesia dibagi atas: Kredit Lancar, Kredit dengan Perhatian Khusus, Kredit Kurang Lancar, Kredit Diragukan, dan Kredit Macet. Berdasarkan ketentuan Bank Indonesia, apabila dilihat dari tingkat kolektabilitasnya maka kredit bermasalah merupakan kredit yang digolongkan ke dalam kolektabilitas Kurang Lancar (KL), Diragukan (D) dan Macet (M). Siamat (2005) menjelaskan bahwa penetapan kualitas kredit didasarkan pada penilaian yang dilakukan dengan menganalisis faktor prospek usaha, kinerja debitur dan kemampuan membayar. Tingkat pembiayaan bermasalah tercermin dalam rasio NPL atau NPF yang merupakan formulasi :

(2.1)

Besarnya rasio NPL atau NPF yang diperbolehkan Bank Indonesia adalah maksimal 5 persen. Jika melebihi angka 5 persen maka akan memengaruhi penilaian tingkat kesehatan bank yang bersangkutan. Pada perbankan syariah definisi pembiayaan bermasalah berbeda-beda berdasarkan karakteristik dan jenis akad yang digunakan. Tabel 3 menunjukkan definisi pembiayaan bermasalah pada perbankan syariah berdasarkan jenis penggunaan akad.

Tabel 3 Klasifikasi NPF berdasarkan kolektabilitas debitur pada perbankan syariah

Jenis pembiayaan Kurang lancar Klasifikasi dalam perhitungan NPF Diragukan Macet Murabahah,

terhadap sektor perbankan, seperti yang dijelaskan oleh Dendawijaya (2003) beberapa hal yang mungkin terjadi adalah:

a. Bank akan kehilangan kesempatan memperoleh pendapatan dari kredit, sehingga dapat memperburuk tingkat rentabilitas bank karena menurunnya perolehan laba.

b. Meningkatnya rasio kualitas aktiva produktif yang menunjukkan memburuknya kondisi keuangan bank.

c. Seiring dengan bertambahnya jumlah kredit bermasalah, maka modal bank akan semakin berkurang, sehingga kondisi ini akan berpengaruh langsung terhadap penurunan rasio KPMM (kewajiban penyediaan modal minimum) atau CAR (capital adequacy ratio).

d. Penurunan pendapatan akan mengakibatkan penurunan pada ROA (return on asset)

e. Dengan terjadinya peningkatan rasio kualitas aktiva produktif, penurunan CAR (capital adequacy ratio) dan penurunan ROA (return on asset) maka tingkat kesehatan bank akan menurun.

Faktor-faktor yang Mempengaruhi Pembiayaan Bermasalah

Siamat (2005) menyatakan bila dilihat dari sisi bank, penyebab pembiayaan bermasalah terdiri atas faktor internal dan faktor eksternal.

1. Faktor Internal bank

Beberapa kesalahan yang berasal dari internal bank yang perlu dihindari oleh bank agar potensi timbulnya kredit bermasalah dapat diminimalisasi: a. Kesalahan mengidentifikasi jenis entitas debitur: Bentuk legal

perusahaan debitur merupakan hal yang sangat penting untuk diketahui oleh pihak bank karena menentukan persyaratan yang harus dipenuhi oleh debitur, siapa yang berhak mengajukan dan menyetujui permohonan kredit ke bank, serta siapa yang berhak mengagunkan aset milik perusahaan sebagai jaminan kredit ke bank.

b. Tidak mengumpulkan informasi yang lengkap dan memadai sebelum mengambil keputusan kredit: ketika bank mengalami kredi bermasalah, dapat dipastikan ketiga faktor ini terjadi (1) informasi yang dimiliki tidak lengkap (2) bank tidak melakukan analisis yang tepat atau memadai atas informasi yang diperoleh, dan (3) bank tidak mampu mengenali kelemahan pada proposal kredit yang diajukan oleh debitur. c. Tidak membuat kesepakatan mengenai pembayaran angsuran dan

pelunasan kredit. Hal utama bagi bank dalam menyalurkan kredit adalah bagaimana debitur dapat mematuhi kewajiban-kewajibanya terkait dengan kredit yang diperoleh. Kesalahan yang tidak jarang dilakukan oleh bank adalah lebih banyak menaruh perhatian pada jaminan namun tidak membuat kesepakatan khusus mengenai pelunasan kredit.

e. Bank tidak memverifikasi nilai jaminan; bank tidak melakukan evaluasi secara berkala atas nilai aset tersebut.

Kinerja keuangan bank yang digambarkan dari rasio keuangan dapat menjelaskan bagaimana bank mengelola sumberdaya yang dimiliki. Jenis-jenis rasio keuangan menurut Dendawijaya (2005) dikelompokkan menjadi 3 kategori yaitu analisis rasio likuiditas, analisis rasio rentabilitas dan analisis rasio solvabilitas. Adapun dari berbagai faktor di atas, maka dapat diambil beberapa rasio keuangan yang sesuai dengan research gap yang terjadi, antara lain : 1. Rasio solvabilitas

Rasio solvabilitas mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajibannya jika dilikuidasi. Salah satu rasio keuangan yang menggambarkan tingkat solvabilitas perbankan adalah Capital Adequacy Ratio (CAR). Dendawijaya (2005) menyatakan CAR merupakan rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut di biayai dari dana modal bank sendiri disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman dan lain-lain. Modal bank harus dapat digunakan untuk menjaga kemungkinan timbulnya risiko kerugian sebagai akibat pergerakan aktiva bank sebagai financial intermediary. Besarnya modal bank akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank (Sinungan 2000).

CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan aktiva bank, dengan menggunakan modal sendiri (Siamat 2001). Posisi CAR suatu bank sangat tergantung pada; jenis aktiva serta besarnya risiko yang melekat padanya, kualitas aktiva atau tingkat kolektibilitasnya, total aktiva suatu bank, semakin besar aktiva semakin bertambah pula risikonya dan kemampuan bank untuk meningkatkan pendapatan dan laba (Widjanarto 2003). Menurut peraturan Bank Indonesia Nomor 10/15/PBI/2008 pasal 2 ayat 1 bahwa kewajiban bank dalam menyediakan modal minimum sebesar 8 persen dari aset tertimbang menurut risiko (ATMR). CAR dapat dirumuskan sebagai berikut :

(2.2)

2. Rasio rentabilitas

Rasio rentabilitas mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan, selain itu dapat digunakan untuk mengukur tingkat kesehatan bank. Profitabilitas merupakan dasar dari adanya keterkaitan antara efisiensi operasional dengan kualitas jasa yang dihasilkan oleh suatu bank. Return on Asset (ROA) merupakan salah satu rasio profitabilitas. Kuncoro (2002) menyatakan bahwa ROA menunjukkan kemampuan manajemen bank dalam mengelola aktiva yang tersedia untuk mendapatkan net income. Sedangkan Siamat (2005) mengemukakan bahwa ROA merupakan rasio yang memberikan informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya.Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. ROA dapat dirumuskan sebagai berikut :

Rasio rentabilitas juga dapat dijelaskan dari rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi karena digunakan untuk mengukur kemampuan manajemen dalam mengendalikan biaya operasional terhadap pendapatan operasional. Sehingga semakin kecil rasio BOPO berarti semakin efisien biaya operasional yang dikeluarkan oleh perusahaan. Biaya operasional merupakan biaya-biaya yang dikeluarkan perusahaan pada saat menjalankan kegiatan pokok, seperti biaya bunga, biaya tenaga kerja, biaya pemasaran dan biaya lainnya. Pendapatan operasional adalah pendapatan utama yang diperoleh dari penempatan dana dalam bentuk kredit dan penempatan operasi lainnya. Rasio BOPO dengan tingkat efisiensi yang mendekati 75 persen dikatakan memiliki kinerja dengan tingkat efisiensi yang baik. Tingkat kinerja efisiensi bank dikatakan rendah atau tidak baik apabila rasio melebihi 90 persen dan mendekati 100 persen dan rasio yang ditoleransi menurut Bank Indonesia maksimal 93.25 persen. BOPO dapat dirumuskan sebagai berikut :

(2.4)

Berdasarkan Kodifikasi Peraturan Bank Indonesia Kelembagaan tentang kriteria penilaian tingkat kesehatan bank terhadap hasil rasio untuk aspek rentabilitas dan solvabilitas dapat dilihat pada tabel berikut ini Tabel 4 sebagai berikut ;

Tabel 4 Kodifikasi Peraturan Bank Indonesia tentang penilaian kesehatan bank

Sumber : Peraturan kodifikasi bank Bank Indonesia 2012

Berdasarkan Tabel 4 maka dapat disimpulkan bahwa tingkat rasio profitabilitas yang dicerminkan oleh rasio ROA dikatakan sehat apabila nilai rasio tersebut di atas 1.450 persen. Rasio ROA masuk dalam kategori bermasalah apabila nilai tersebut lebih kecil dari 1.215 persen. Pada rasio BOPO tingkat rasio dikatakan aman apabila berada pada nilai kurang dari 83 persen dan masuk kedalam kategori bermasalah apabila nilai rasio BOPO lebih dari 85 persen. Selain itu, Kodifikasi Peraturan Bank Indonesia juga menyatakan bahwa rasio solvabilitas yang dicerminkan oleh rasio CAR dapat dinyatakan aman apabila berada pada posisi lebih dari 1.2 persen dan masuk dalam kategori bermasalah jika nlai rasio tersebut kurang dari 1 persen.

Selain faktor di atas, penetapan besaran margin dari setiap pembiayaan yang disalurkan oleh perbankan juga memengaruhi kolektabilitas nasabah dalam memenuhi kewajiban. Tingkat margin pembiayaan adalah bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Ketika suatu bank kekurangan dana cadangan, maka bank tersebut akan menaikkan suku bunga simpanan agar kebutuhan dana bank tersebut dapat segera terpenuhi, meningkatnya bunga simpanan ini secara otomatis akan

Hasil Penilaian Aspek Earning

Kriteria

Rasio ROA

(persen) Rasio BOPO (persen) Rasio CAR (persen)

Sehat >1.450 < 83 ≥ 11

Dalam perhatian >1.215 - 1.450 >83 – 85 ≥9.5 - 11 Kurang lancar >0.999 - 1.215 >85 – 87 ≥8 – 9.5 Diragukan > 0,765 – 0.999 > 87 – 89 ≥ 6.5– 8

meningkatkan suku bunga pinjaman. Apabila suku bunga pinjaman ini naik, maka beban angsuran para peminjam dana akan meningkat sehingga dapat meningkatkan gagal bayar yang menyebabkan kredit macet (Kasmir 2008).

2. Faktor eksternal bank dan debitur (kondisi makroekonomi)

Kondisi makroekonomi memiliki pengaruh yang cukup kuat terhadap kinerja sektor perbankan. Adanya fluktuasi ekonomi yang ditandai dengan kenaikan dan penurunan aktivitas ekonomi secara relatif sangat bervariasi dalam intensitas dan jangka waktunya. Siklus tersebut akan memengaruhi seluruh dimensi dari kegiatan ekonomi, tidak hanya dari sisi pertumbuhan ekonomi melainkan terhadap tingkat pengangguran.

Teori model siklus bisnis dengan perbankan sebagai lembaga intermediasi keuangan dapat menjelaskan permodelan terhadap NPL. Teori tersebut memfokuskan pada counter cyclicality risiko kredit dan kegagalan bisnis. Siklus bisnis merupakan fluktuasi dari tingkat kegiatan perekonomian (GDP riil) yang saling bergantian antara masa depresi dan masa kemakmuran. Terdapat empat tahapan berulang dalam siklus bisnis yaitu fase expansion, boom, recession, depression.

Fase ekspansi ditandai dengan terjadinya peningkatan permintaan agregat yang akan menyebabkan peningkatan pada pertumbuhan kredit perbankan dan tingkat leverage perekonomian. Pada umumnya peningkatan tersebut akan diikuti dengan meningkatnya harga aset, profitabilitas perusahaan serta ekspektasi konsumen (meningkatnya optimisme tentang prospek ekonomi makro). Harga asset yang meningkat akan menyebabkan peningkatan dalam penilaian agunan sehingga pinjaman baru akan lebih mudah diberikan dan mendorong bank serta nasabah untuk lebih berani mengambil risiko (Utari et al. 2012). Utari et al. (2012) menyatakan bahwa tingginya tingkat risiko yang dihadapi perbankan atas kondisi makroekonomi antara lain disebabkan oleh permintaan agregat yang melebihi kapasitas perekonomian. Fase depression, ditandai dengan rasio NPL lebih tinggi dari yang diperkirakan, ditambah dengan penurunan nilai agunan, menimbulkan kekhawatiran di antara pemberi pinjaman dan menyebabkan pengetatan pemberian kredit (Nkusu 2011).

Sutojo (2000) menyatakan bahwa kondisi ekonomi dan moneter yang kurang kondusif membawa dampak pada turunnya hasil penjualan barang dan jasa yang selanjutnya akan menyebabkan profitabilitas dan likuiditas keuangan menurun sehingga berdampak pada kemampuan bayar debitur. Berikut ini adalah faktor-faktor ekonomi makro yang mempengaruhi kredit bermasalah

a. Pertumbuhan Ekonomi (Gross Domestic Product)

ketika GDP meningkat secara umum terjadi peningkatan transaksi ekonomi, dunia bisnis menggelihat, sehingga non performing financing turun (Nasution dan Wiliasih 2007).

(2.5)

b. Tingkat inflasi

Inflasi merupakan suatu nilai dimana tingkat harga barang dan jasa secara umum mengalami kenaikan dan berati terjadinya penurunan nilai uang.Inflasi dan suku bunga memiliki hubungan timbal balik. Suku bunga yang tinggi dapat menyebabkan kenaikan pada suku bunga kredit bank yang berujung pada harga jual produk yang meningkat. Martono dan Harjito (2008) menyatakan, inflasi mempengaruhi kegiatan ekonomi baik secara makro maupun mikro termasuk kegiatan investasi. Inflasi juga menyebabkan penurunan daya beli masyarakat yang berakibat pada penurunan penjualan. Penurunan penjualan yang terjadi dapat menurunkan return perusahaan. Penurunan return yang terjadi akan mempengaruhi kemampuan perusahaan dalam membayar angsuran kredit. Pembayaran angsuran yang semakin tidak tepat menimbulkan kualitas kredit semakin buruk bahkan terjadi kredit macet sehingga meningkatkan angka Non-Performing Loan. Skarica (2013) menyatakan inflasi dapat berpengaruh positif dan negatif terhadap NPL. Hal ini disebabkan karena tingkat inflasi yang tinggi dapat menyebabkan debt service ratio yang lebih kecil dengan mengurangi nilai kredit rill yang diberikan dan dapat menurunkan tingkat NPL sehingga dalam hal ini inflasi memberikan pengaruh negatif terhadap pembiayaan bermasalah.

c. Nilai tukar

Nilai tukar merupakan harga relatif dari suatu mata uang terhadap mata uang lainnya (Moosa 2003). Jika nilai tukar mata uang tidak stabil, maka dapat dinyatakan bahwa perekonomian suatu negara tersebut tidak baik atau sedang mengalami krisis ekonomi. Hubungan risiko nilai tukar dengan kinerja perbankan adalah ketika nilai tukar berfluktuasi maka akan memengaruhi likuiditas sebuah bank dan kegiatan ekonomi melalui perubahan perilaku perbankan dalam pemberian kredit kepada nasabah. Adanya gejolak nilai tukar semakin menekan tingkat kredit bermasalah. Perusahaan membayar hutang kepada bank lebih sedikit karena dolar bisa didapat dengan uang rupiah yang lebih sedikit ketika dikonversi. Ketika nilai tukar berfluktuasi, bank akan lebih selektif dalam mengucurkan kredit. Hal ini mendorong para investor untuk mengusulkan proyek yang menjanjikan tingkat hasil tinggi tetapi dengan risiko yang tinggi pula (moral hazard) sehingga risiko kredit macet meningkat. Studi Khemraj dan Pasha (2009) menandakan bahwa nilai mata uang yang meningkat terhadap mata uang dunia dan berdampak pada semakin meningkatkanya NPL perbankan. Hal ini disebabkan karena terjadi penurunan kapasitas pembayaran kredit yang ditandai dengan depresiasi mata uang lokal terhadap mata uang asing.

Penelitian Terdahulu

berhati-hati saat menyalurkan pembiayaan profit loss sharing karena sifatnya yang berisiko tinggi.

Quagliarello (2007) menemukan bahwa siklus bisnis sangat memengaruhi NPL. Salas dan Saurina (2002) memperkirakan efek kontemporer negatif signifikan dari pertumbuhan PDB terhadap NPL dan hasil studi menunjukkan bahwa kondisi makroekonomi menjadi mekanisme perantara terhadap kemampuan pelaku ekonomi dalam memenuhi kewajiban pinjaman.

Louzis et al. (2012) menganalisis faktor determinan dari variabel makroekonomi dan internal bank terhadap NPLpada sektor perbankan di Yunani. Variabel makroekonomi yang digunakan terdiri atas GDP, pengangguran, suku bunga dan hutang publik. Sedangkan faktor internal bank dilihat dari kualitas manajemen. Penelitian tersebut menggunakan model panel dinamis dengan pendekatan Generelized Method Moment. Hasil analisis menunjukkan bahwa semua variabel makroekonomi berpengaruh signifikan terhadap tingkat NPL pada portofolio pembiayaan di sektor kredit pembiayaan rumah, kredit usaha dan kredit konsumsi. kualitas manajemen menunjukkan bahwa perlu adanya regulasi bagi bank untuk mengelola NPL. Selain itu, NPL jenis kredit konsumsi sangat sensitif terhadap tingkat pengembalian dan secara keseluruhan NPL modal kerja sangat sensitif pada perubahan kondisi makroekonomi.

Scarica (2013) dalam penelitian yang berjudul Determinants of non-performing loans in Central and Eastern European countries menyatakan bahwa penyebab utama terjadinya NPL dikarenakan kondisi perekonomian yang menurun. Hasil studi tersebut menyatakan bahwa GDP, tingkat pengangguran, dan tingkat inflasi memengaruhi tingkat NPL. Studi Louzis et al. (2012) terkait Bank-Spesific and Macroeconomic Determinants of NPL in Greece dengan menggunakan data panel menyatakan bahwa pertumbuhan GDP, pengangguran, tingkat suku bunga dan public debt berperngaruh terhadap tingkat NPL.

Mileris (2012) dalam penelitiannya berjudul Macroeconomic Factors Of Non-performing Loans In Commercial Banks menyatakan bahwa kondisi makroekonomi memberikan dampak yang signifikan terhadap tingkat NPL. variabel GDP, ekspor, kompensasi pengangguran, tingkat konsumsi rumah tangga dan keuangan publik menjadi faktor terpenting penentu tingkat NPL. Wu et al. (2003) dalam penelitiannya yang berjudul Banking System, Real Estate Markets, and Non Performing Loan menyatakan bahwa terjadinya NPL disebabkan oleh tiga hal yaitu kondisi makroekonomi, kondisi pasar real estate dan kebijakan kredit. Jika kondisi makroekonomi dan pasar real estate baik, non performing loan semestinya lebih rendah. Namun jika pada kondisi tersebut NPL meningkat, berarti tingkat kredit macet disebabkan oleh risky lending behavior.

Ringkasan Penelitian Terdahulu

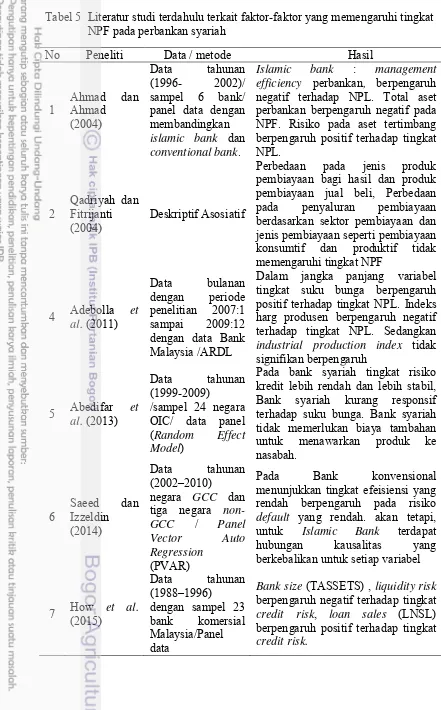

Tabel 5 Literatur studi terdahulu terkait faktor-faktor yang memengaruhi tingkat NPF pada perbankan syariah

Islamic bank : management efficiency perbankan, berpengaruh negatif terhadap NPL. Total aset perbankan berpengaruh negatif pada NPF. Risiko pada aset tertimbang berpengaruh positif terhadap tingkat NPL.

2 Qadriyah dan Fitrijanti

(2004) Deskriptif Asosiatif

Perbedaan pada jenis produk pembiayaan bagi hasil dan produk pembiayaan jual beli, Perbedaan pada penyaluran pembiayaan berdasarkan sektor pembiayaan dan jenis pembiayaan seperti pembiayaan konsumtif dan produktif tidak memengaruhi tingkat NPF

Dalam jangka panjang variabel tingkat suku bunga berpengaruh positif terhadap tingkat NPL. Indeks harg produsen berpengaruh negatif terhadap tingkat NPL. Sedangkan industrial production index tidak signifikan berpengaruh Bank syariah kurang responsif terhadap suku bunga. Bank syariah tidak memerlukan biaya tambahan untuk menawarkan produk ke menunjukkan tingkat efeisiensi yang rendah berpengaruh pada risiko default yang rendah. akan tetapi, untuk Islamic Bank terdapat hubungan kausalitas yang berkebalikan untuk setiap variabel

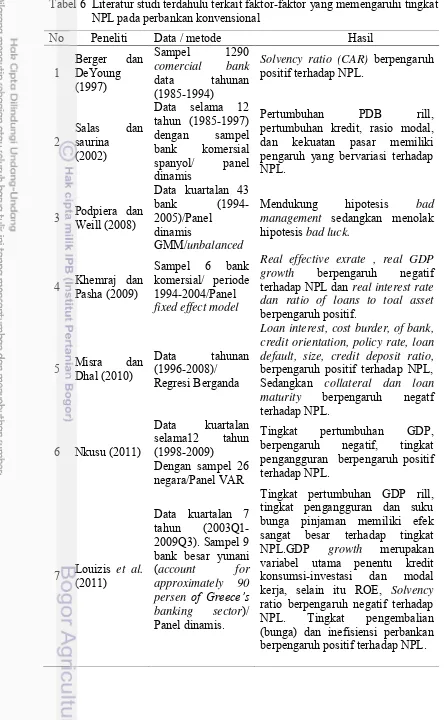

Tabel 6 Literatur studi terdahulu terkait faktor-faktor yang memengaruhi tingkat

Solvency ratio (CAR) berpengaruh positif terhadap NPL.

Pertumbuhan PDB rill, pertumbuhan kredit, rasio modal, dan kekuatan pasar memiliki pengaruh yang bervariasi terhadap NPL.

Mendukung hipotesis bad management sedangkan menolak hipotesis bad luck. terhadap NPL dan real interest rate dan ratio of loans to toal asset berpengaruh positif.

5 Misra Dhal (2010) dan Data (1996-2008)/ tahunan Regresi Berganda

Loan interest, cost burder, of bank, credit orientation, policy rate, loan default, size, credit deposit ratio, berpengaruh positif terhadap NPL, Sedangkan collateral dan loan maturity berpengaruh negatf

Tingkat pertumbuhan GDP, berpengaruh negatif, tingkat pengangguran berpengaruh positif terhadap NPL.

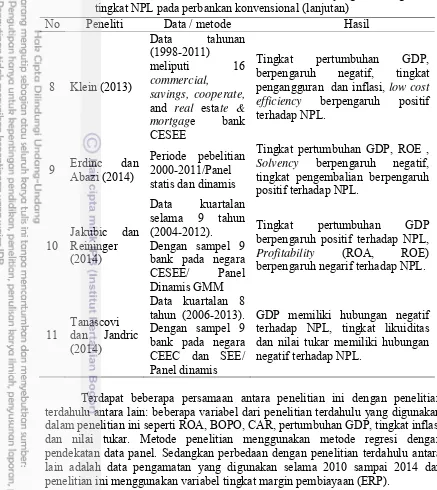

Tabel 6 Literatur studi terdahulu terkait faktor faktor yang memengaruhi tingkat NPL pada perbankan konvensional (lanjutan)

No Peneliti Data / metode Hasil

Tingkat pertumbuhan GDP, berpengaruh negatif, tingkat pengangguran dan inflasi, low cost efficiency berpengaruh positif terhadap NPL.

9 Erdinc Abazi (2014) dan Periode pebelitian 2000-2011/Panel statis dan dinamis

Tingkat pertumbuhan GDP, ROE , Solvency berpengaruh negatif, tingkat pengembalian berpengaruh positif terhadap NPL.

Tingkat pertumbuhan GDP berpengaruh positif terhadap NPL, Profitability (ROA, ROE)

GDP memiliki hubungan negatif terhadap NPL, tingkat likuiditas dan nilai tukar memiliki hubungan negatif terhadap NPL.

Terdapat beberapa persamaan antara penelitian ini dengan penelitian terdahulu antara lain: beberapa variabel dari penelitian terdahulu yang digunakan dalam penelitian ini seperti ROA, BOPO, CAR, pertumbuhan GDP, tingkat inflasi dan nilai tukar. Metode penelitian menggunakan metode regresi dengan pendekatan data panel. Sedangkan perbedaan dengan penelitian terdahulu antara lain adalah data pengamatan yang digunakan selama 2010 sampai 2014 dan penelitian ini menggunakan variabel tingkat margin pembiayaan (ERP).

Kerangka Pemikiran

Seperti yang telah dijabarkan sebelumnya kredit/pembiayaan bermasalah dipengaruhi oleh beberapa faktor. Pada penelitian ini, faktor-faktor yang diduga berpengaruh adalah Capital Adequacy Ratio (CAR), Return on Asset (ROA), Efficiency (BOPO), tingkat margin pembiayaan (ERP), pertumbuhan GDP rill, inflasi dan nilai tukar. Berikut dijelaskan hubungan antara variabel-variabel independen yang digunakan dalam penelitian ini dengan variabel dependen:

Hubungan pembiayaan bermasalah dan efisiensi perbankan

kualitas aset memburuk yang ditandai dengan peningkatan kredit macet, bank akan mengalami penurunan efisiensi (Berger dan DeYoung 1997). Penelitian tersebut didasari adanya penemuan bahwa bank yang berada di ambang kegagalan pada umumnya memiliki tingkat NPL yang tinggi serta efisiensi biaya yang rendah. Dari penelitian ini dapat disimpulkan bahwa peningkatan kredit macet akan diikuti oleh penurunan efisiensi biaya di masa depan dan penurunan efisiensi biaya akan diikuti oleh peningkatan kredit macet.

Hubungan pembiayaan bermasalah dan profitabilitas

Kinerja perbankan yang buruk dapat menjadi sinyal dari kualitas pinjaman. Kondisi laba yang dihasilkan perbankan dan kredit bermasalah menunjukkan hubungan negatif. Studi Rajan (1994), Podpiera dan Weill (2008) menjelaskan bahwa kebijakan penyaluran kredit tidak ditentukan hanya dari maksimalisasi pendapatan bank tetapi juga oleh kekhawatiran akan reputasi jangka pendek dari manajemen bank. Akibatnya, terdapat indikasi bahwa pihak manajemen mencoba untuk memanipulasi laba saat ini. Dengan cara ini, bank berusaha untuk meyakinkan pasar dengan menaikkan nilai profitabilitas saat ini, risikonya dengan mengabaikan kredit bermasalah di masa depan. Bank juga dapat menggunakan ketentuan loan loss dalam rangka untuk meningkatkan earnings sehingga laba masa lalu berhubungan positif dengan NPL yang akan datang. Selain itu rasio profitabilitas memberikan informasi seberapa efisien suatu bank dalam melakukan kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah aset yang disalurkan. Semakin besar rasio profitabilitas perbankan menunjukkan kinerja perusahaan semakin baik, karena return yang diperoleh semakin besar.

Hubungan pembiayaan bermasalah dan tingkat marginpembiayaan

Tingkat margin pembiayaan merupakan tingkat imbalan dari suatu pananaman dana atau penghimpunan dana yang dilakukan bank. Tingkat margin pembiayaan juga berarti tingkat pengembalian atas investasi yang telah ditanamkan. Nisbah bagi hasil dan tingkat margin pembiayaan atau ketentuan keuntungan ditentukan besar‐kecilnya dari hasil suatu usaha. Abedifar et al. (2011) menyatakan bahwa semakin besar tingkat keuntungan yang diperoleh semakin besar jumlah pembagian laba yang dibagikan kepada nasabah. Tingkat margin pembiayaan yang tinggi akan menambah beban debitur dalam mengembalikan pinjaman.

Hubungan Pembiayaan bermasalah dan pertumbuhan gross domestic product

Dalam kaitannya dengan kredit bermasalah, kondisi resesi dimana terjadi penurunan penjualan dan pendapatan perusahaan, maka akan mempengaruhi kemampuan perusahaan dalam mengembalikan pinjamannya. Hal ini akan menyebabkan bertambahnya outstanding kredit non lancar (Rahmawulan 2008) (Nkusu 2011), (Klein 2013). Sementara itu ketika GDP meningkat secara teori terjadi peningkatan transaksi ekonomi, dunia bisnis menggelihat, sehingga non performing financing turun (Nasution 2007).

Hubungan pembiayaan bermasalah dan tingkat inflasi

Inflasi adalah kenikan harga-harga secara umum secara terus menerus yang berakibat pada perubahan daya beli masyarakat yang akan menurun karena secara rill tingkat pendapatannya juga menurun dengan asumsi bahwa tingkat pendapatan konstan. Apabila terdapat kenaikan inflasi yang tak terduga maka akan menyebabkan risiko daya beli. Risiko daya beli yaitu nilai rill dari uang yang dipinjamkan ditambah dengan pembayaran bunga menjadi lebih kecil daripada yang diharapkan.

Saat konsumsi akan barang dan jasa turun artinya permintaan akan barang dan jasa juga turun. Dengan asumsi tingkat penawaran konstan, maka pada akhirnya akan berpengaruh terhadap tingkat penghasilan produsen. Sehingga pada akhirnya akan memengaruhi kapasitas debitur dalam hal ini produsen dalam pengembalian pinjamannya. Selain itu saat terjadi inflasi akan menyebabkan beban hidup akan semakin tinggi karena biaya untuk melakukan konsumsi akan meningkat, dan bila secara riil pendapatan menurun atau pendapatan tetap maka akan menjadi kesulitan bagi debitur untuk mengembalikan pinjaman pada bank.

Hubungan pembiayaan bermasalah dan nilai tukar

Nilai tukar dapat didefinisikan sebagai harga mata uang suatu negara terhadap mata uang negara lain. Nilai tukar dibagi dua yakni nilai tukar nominal dan riil. Salah satu indikator keuangan dan makroekonomi yang terpengaruh dari adanya fluktuasi ekonomi adalah nilai tukar. Kuncoro (2002), menjelaskan bahwa dinamika krisis salah satunya adalah pada nilai tukar. Saat terjadi resesi atau bahkan krisis akan menyebabkan keluarnya modal asing akibat perilaku spekulatif para investor, akibatnya nilai mata uang dalam negeri terdepresiasi. Terdepresiasinya nilai tukar akan diikuti dengan peningkatan dalam jumlah besar untuk biaya domestik untuk hutang luar negeri.