commit to user

DAMPAK PADA RETURN DAN LIKUIDITAS SAHAM SEBELUM DAN SESUDAH STOCK SPLIT PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI TAHUN 2003 – 2008

SKRIPSI

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret

Oleh:

FITRI AGUS SUSANTI F 1 2 0 6 0 2 1

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

MOTTO

” Wahai orang-orang yang beriman! Mohonlah pertolongan (kepada ALLOH) dengan sabar dan salat. Sungguh, ALLOH beserta orang-orang yang sabar.”

(QS. Al- Baqarah: 153)

”Hidup adalah perbuatan baik atau buruknya hanyalah sebuah pilihan. Bukan cari siapa yang salah tapi apa masalahnya, berjuanglah dengan hati walau berat

pasti akan tercapai” (…….Aku……)

“All our dream can come true, if we have the courage to pursue them”. (Walt Disney)

”Keramahtamahan dalam perkataan menciptakan keyakinan, keramahtamaan dalam pemikiran menciptakan kedamaian, ketamahtamahan dalam memberi

commit to user

PERSEMBAHAN

Skripsi ini Penulis persembahkan kepada : Ayah dan Ibuku

commit to user

KATA PENGANTAR

Puji syukur kepada Allah SWT, karena hanya atas ridho dan rahmat-Nya penulisan skripsi dengan judul ” Dampak Pemecahan Saham Pada Perbedaan Return dan Likuiditas Saham Pada Perusahaan Manufaktur yang Terdapat di BEI Tahun 2003 – 2008” dapat terselesaikan dengan baik.

Skripsi ini disusun dalam rangka melengkapi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Manajemen Universitas Sebelas Maret Surakarta. Penulis menyadari sepenuhnya bahwa tanpa bantuan, bimbingan, serta kerjasama yang baik dari berbagai pihak tidak dapat mewujudkan skripsi ini. Maka pada kesempatan ini penulis ingin mengucapkan terima kasih yang setulusnya kepada :

1. Prof. Dr. Bambang Sutopo, M.Com, Ak, selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Dra. Endang Suhari, MSi, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Wiyono, MM., selaku Sekretaris Program Non Reguler Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

5. Lilik Wahyudi, SE.,MSi, selaku dosen Pembimbing Akademik yang telah memberikan bimbingan dan saran – saran kepada penulis setiap semester. 6. Seluruh Dosen Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas

Maret Surakarta yang telah mendidik dengan ilmu dan pengetahuan, serta berbagi pengalaman hidupnya.

7. Bapak dan Ibu serta keluargaku tercinta, yang selalu memberikan do’a, kasih sayang, perhatian, kesabaran, motivasi untuk menjadikan penulis melakukan yang benar dan terbaik.

8. Segenap sahabat-sahabatku angkatan 2006 Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

9. Semua pihak yang telah membantu terselesaikannya skripsi ini.

Semoga Tuhan Yang Maha Esa senantiasa memberikan perlindungan kepada semua pihak atas perbuatan baik yang telah diberikan kepada penulis.

Dunia keuangan akan terus mengalami berbagai perubahan penting. Sungguh menarik bagi penulis untuk dapat ikut berpartisipasi dalam perbaikan, penyempurnaan dan pengembangan skripsi ini dimasa mendatang. Penulis sangat mengharapkan masuknya komentar dan saran dari berbagai kalangan pembaca. Semoga skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surakarta,11 Maret 2011

commit to user

Special thanks to::

Satu fase telah berlalu, tapi didalamnya bukan hanya ada cerita singkat tanpa makna, melainkan sebuah perjuangan panjang yang penuh dengan tetesan keringat, canda tawa, duka, serta doa...

Saya dedikasikan buah karya tangan ini untuk :

Mama & alm Nenek ( I Love U)…. Terimakasih atas smua

perjuangan & kesabaranmu yang telah menyayangiku, selalu mendukung,

dan selalu mendoakan setiap langkahku untuk menjadi yang terbaik, Fitri

bangga punya mama (My Mom is My Hero).

Mas Pur, Teteh Yenni ku yang Cerewet & Adik ku

yang keras kepala (jgn bandel y)….Tetaplah jadi bagian dari

hidupku.

Aang (paman) & 2 keponakan aku yang lucu Febri &

Meisya…. Kalian yang selalu bikin aku tersenyum J

Pipi Tofa….Thanks buat semua support yang telah kamu berikan

selama ini.

Forever Love (Dian & Rizty) Aang…T’best Friends, semoga

kita jadi orang sukses, AMIEN.

Farida makasih JMna dah nganterin aku kemana2, Intan (Surty)

seneng klo lihat kamu lebay,,,Anak kos Putri Ayu ( Ima, Diah, Destia,

Septi, Dian, Sinthia) salam lebay deh J

commit to user

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN... iv

HALAMAN MOTTO ... v

2. Faktor Penentu Pengembalian Saham... 11

3. Dasar Keputusan Investasi dan Pengembalian Saham ... 13

4. Pemecahan Saham ... 15

5. Dampak Pemecahan Saham bagi Pemegang Saham... 21

6. Hubungan antara Stock Split dengan Harga Saham dan Pengembalian Saham (Return saham) ... 26

7. Hubungan antara Stock Split dengan Likuiditas Saham... 29

B. Hasil Penelitian Terdahulu ... 30

commit to user

D. Hipotesis... 33

BAB III METODE PENELITIAN ... 34

A. Jenis Penelitian... 34

B. Populasi dan Sampel ... 34

C. Data dan Sumber Data ... 36

D. Teknik Pengumpulan Data... 37

E. Teknik Analisis Data... 37

BAB IV ANALISIS DATA DAN PEMBAHASAN... 41

A. Deskripsi Data... 41

B. Analisis Deskriptif ... 42

1. Return Saham ... 42

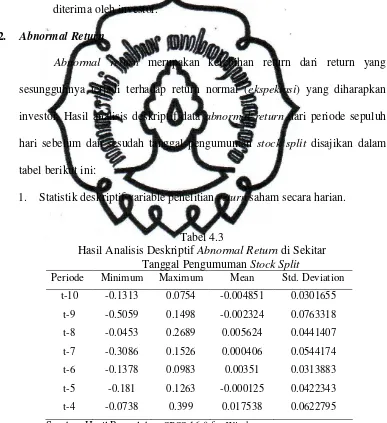

2. Abnormal Return... 45

3. Trading Volume Activity... 47

C. Pengujian Hipotesis... 49

1. Hasil Pengujian Reaksi Pasar Modal Sebelum dan SesudahPeristiwa Stock Split Terhadap Return ... 50

2. Hasil Pengujian Reaksi Pasar Modal Sebelum dan Sesudah Peristiwa Stock Split Terhadap Abnormal Return... 52

3. Hasil Pengujian Reaksi Pasar Modal Sebelum dan Sesudah Peristiwa Stock Split Terhadap Trading Volume Activity... 55

D. Pembahasan... 58 Trading Volume Activity ... 60

BAB V PENUTUP... 61

A. Kesimpulan ... 61

B. Keterbatasan Penelitian... 62

commit to user

commit to user

DAFTAR TABEL

Halaman Tabel 4.1 Hasil Analisis Deskriptif Return di SekitarTanggal

Pengumuman Stock split haria ... 43 Tabel 4.2 Hasil Analisis Deskriptif Return di SekitarTanggal

Pengumuman Stock split rata-rata ... 44 Tabel 4.3 Hasil Analisis Deskriptif Abnormal Return di SekitarTanggal

Pengumuman Stock split harian ... 45 Tabel 4.4 Hasil Analisis Deskriptif Abnormal Return di SekitarTanggal

Pengumuman Stock split rata-rata ... 46 Tabel 4.5 Hasil Analisis Deskriptif Tranding Volume Activity di Sekitar

Tanggal Pengumuman Stock Split harian... 48 Tabel 4.6 Hasil Analisis Deskriptif Tranding Volume Activity di Sekitar

Tanggal Pengumuman Stock Split rata-rata ... 49 Tabel 4.7 Hasil Paried Sampel t Test Return saham di Seputar Tanggal

Pengumuman Stock Split (Secara Harian)... 51 Tabel 4.8 Hasil Paried Sampel t Test Return di Seputar Tanggal

Pengumuman Stock Split (Secara Rata-Rata) ... 52 Tabel 4.9 Hasil Paried Sampel t Test Abnormal Return di Seputar

Tanggal Pengumuman Stock Split (Secara Harian) ... 53 Tabel 4.10 Hasil Paried Sampel t Test Abnormal Return di Seputar

Tanggal Pengumuman Stock Split (Secara Rata-Rata) ... 54 Tabel 4.11 Hasil Paried Sampel t Test Trading Volume Activity di

Seputar Tanggal Pengumuman Stock Split Secara Harian)... 56 Tabel 4.12 Hasil Paried Sampel t Test Trading Volume Activity di

commit to user

DAFTAR GAMBAR

commit to user

DAFTAR LAMPIRAN

Halaman Lampiran 1 Tabel Daftar Perusahaan Sampel yang Melakukan Publikasi

Stock Split Tahun 2003-3008 ... 69

Lampiran 2 Return Saham Selama Windows Period... 71

Lampiran 3 Abnormal Return Selama Windows Period... 75

Lampiran 4 Trading Volume Activity Selama Windows Period... 79

Lampiran 5 Output SPSS Descriptives... 84

commit to user

ABSTRAK

DAMPAK PERBEDAAN RETURN DAN LIKUIDITAS SAHAM SEBELUM DAN

SESUDAH STOCK SPLIT PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI TAHUN 2003-2008. Skripsi, Surakarta: Fakultas Ekonomi Universitas Sebelas Maret Surakarta, April 2011.

Fitri Agus Susanti.

F1206021.

Informasi merupakan kebutuhan yang mendasar bagi para investor dalam mengambil keputusan berinvestasi. Informasi dapat mengurangi ketidakpastian yang terjadi, sehingga keputusan yang diambil diharapkan akan sesuai dengan tujuan yang ingin dicapai. Salah satu informasi tersebut adalah pengumumn stock split atau pemecahan saham. Informasi tersebut dapat memiliki makna atau nilai jika keberadaan informasi tersebut menyebabkan investor melakukan trasaksi di pasar modal, yang akan tercermin pada perubahan return, abnormal return

dan aktivitas volume perdagangan saham.

Permasalah pokok dalam penelitian ini adalah apakah pengumuman stock split akan mempengaruhi return, abnormal return dan trading volume activity baik untuk masing – masing saham maupun keseluruhan saham di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian event study. Data yang digunakan adalah data historis dan pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling. Sedangkan model yang digunakan yang digunakan dalam penelitian ini adalah market model. Untuk mengetahui adanya pengaruh pengumuman stock split terhadap return, abnormal return

dan trading volume activity masing–masing maupun keseluruhan saham di Bursa Efek Indonesia dilakukan dengan menggunakan uji statistik t-test.

Berdasarkan hasil penelitian ini ditemukan bahwa return untuk keseluruhan saham tidak ada pengaruh yang signifikan terhadap pengumuman stock split, meskipun pada pengujian secara individual pada return ada satu emiten pada period ke t-9 & t+9 yang menunjukan pengaruh yang signifikan.Sedangkan pada Abnormal return untuk keseluruhan saham tidak ada pengaruh yang signifikan terhadap pengumuman stock split. Sedangkan pada pengujian trading volume activity untuk keseluruhan saham menunjukkan adanya pengaruh yang signifikan terhadap pengumuman stock split, meskipun pada pengujian secara individual ada enam emiten pada period ke t-10, t-9, t-7, t-4, t-3, t-2 & t+2, t+3, t+4, t+7, t+9, t+10 yang menunjukan ada pengaruh yang signifikan terhadap pengumuman stock split.

commit to user

ABSTRACT

THE IMPACT OF DIFFERENCES IN RETURN AND LIQUIDITY OF STOCKS BEFORE AND AFTER THE STOCK SPLIT ON MANUFACTURING CAMPINIES LISTED ON THE BEI DURING IN THE YEAR 2003-3008. Thesis, Surakarta: Economy

Faculty of Surakarta Sebelas Maret University, July 2010.

Fitri Agus Susanti.

F1206021.

Information is investor’s basic need for investing decision. It can decrease the uncertainty, so decision that has been made will achieve the purpose. Including such of information is the announcement of stock split. It will be so much valuable in the existence of the information cause the investor makes trading in the stock market and that will be reflected from stock price changing and stock trading activity.

The main issue of this research is the stock split announcement effect on return, abnormal return and trading volume activity on each and all stock in Indonesia Stock Exchange.

The methodology of this research explored by event study which using historical data series implemented in purposive sampling method. The model used in this research is market model and to measure the effect of stock split announcement on return, abnormal return and

trading volume activity on each and all stock in Indonesia Stock Echange used statistic test, t-test.

Based on the results of this study found that the overall return for shares no significant effect on stock split announcement, although the test individually in a single issuer return in period to t-9 & t +9 showing signifikan.Sedangkan influence on abnormal returns to whole shares no significant effect on stock split announcement. While the trading volume test for the overall stock activity showed a significant influence on stock split announcement, although the individual tests there are six listed companies in period t-10, t-9, t-7, t-4, t-3, t-2 & t +2, t +3, t +4, t +7, t +9, t +10 that showed no significant effect on stock split announcement.

commit to user

1

BAB I PENDAHULUAN

A. LATAR BELAKANG

Pasar modal sangat bermanfaat bagi para investor dan dunia usaha pada umumnya. Pasar modal berperan sebagai sumber dana yang bersifat jangka panjang, alternatif investasi, wahana untuk melakukan restrukturisasi permodalan perusahaan, dan media untuk melakukan divestasi. Manfaat pasar modal bagi investor adalah memberikan kesempatan atau hak kepada masyarakat untuk memiliki perusahaan yang sehat dan mempunyai prospek yang baik dimasa depan, dan merupakan alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan.

Di Indonesia, pasar modal merupakan wahana yang penting dalam penyaluran dana dari pemodal (pihak yang kelebihan dana) kepada perusahaan (pihak yang kekurangan dana) secara efisien. Tanpa ada pasar modal maka akses ke sumber dana yang tersedia secara efisien akan berkurang. Akibatnya perusahaan akan menanggung biaya kapital yang lebih tinggi, atau bahkan mengurangi kegiatan usahanya, yang pada akhirnya akan menyebabkan kegiatan perekonomian nasional menjadi terganggu.

commit to user

sebenarnya, dibutuhkan suatu kondisi pasar modal yang efisien. Kondisi pasar modal yang efisien diantaranya berkaitan dengan kesadaran dari para emiten untuk menerbitkan informasi yang berkualitas, baik dari sisi keanekaragaman, kecepatan, frekuensi, kebenaran serta ketepatan informasi.

Pada pasar modal, informasi merupakan kebutuhan utama para investor, karena informasi tersebut digunakan oleh mereka untuk mengambil keputusan invetasi. Tingkat kecepatan pasar modal dalam merespon atau menyerap informasi baru telah lama menjadi perhatian para ahli ekonomi keuangan di seluruh dunia. Mereka sepakat bahwa tingkat kecepatan pasar dalam merefleksikan informasi baru ke dalam perubahan nilai sekuritas merupakan salah satu indikator tingkat efisiensi. Semakin cepat pasar modal melakukan reaksi terhadap informasi baru, maka pasar tersebut semakin efisien.

Pasar dikatakan efisien apabila memenuhi dua kriteria, yaitu harga saham mencerminkan semua informasi yang relevan saat itu dan karena informasi menyebar secara merata maka reaksi harga terhadap informasi baru terjadi seketika karena semua pemain di pasar telah memiliki antisipasi cukup. Kunci utama untuk mengukur pasar modal adalah hubungan antara harga sekuritas dengan informasi (Jogiyanto, 2000: 370).

commit to user

yang tercatat di bursa. Keputusan perusahaan melakukan corporate action (tindakan korporat) adalah dalam rangka memaksimumkan nilai perusahaannya.

Di Indonesia corporate action diajukan oleh dewan direksi perusahaan dalam Rapat Umum Pemegang Saham (RUPS) untuk mendapatkan persetujuan dari pemegang saham. Selanjutnya emiten wajib melaporkan rencana corporate action tersebut kepada Bapepam dan Bursa Efek.

Dalam banyak penelitian kandungan informasi efesiensi pasar, banyak obyek studi corporate action yang dapat diambil dalam penelitian untuk menerangkan dampak yang ditimbulkan dari corporate action yang dilakukan. Obyek-obyek tersebut antara lain right issue, merger dan akuisisi, stock split, stock repurchase, pembagian dividen tunai atau dividen bonus, serta yang lainya. Pengumuman-pengumuman dari corporate action tersebut, banyak mengandung informasi yang dapat mempengaruhi reaksi investor di BEI.

commit to user

abnormal return kepada pasar, volume perdagangan, dan atau indikator atau karakteristik pasar lain dari sekuritas bersangkutan.

Selain terdapat abnormal return, reaksi pasar dapat diukur dengan indikator atau karakteristik pasar yang lain seperti dengan adanya perubahan volume perdagangan saham. Perubahan volume perdagangan saham dipasar modal menunjukkan aktivitas perdagangan saham di bursa dan mencerminkan keputusan investasi keputusan para investor di pasar modal.

Pemecahan Saham merupakan salah satu bentuk corporate action (tindakan yang dilakukan perusahaan yang berhubungan dengan aktivitas perusahaan) yang dilakukan emiten. Secara sederhana pemecahan saham berarti memecahkan saham menjadi perlembar saham (Marwata, 2001:150). Pemecahan saham mengakibatkan bertambahnya jumlah lembar saham yang beredar dipasaran. Harga perlembar saham setelah pemecahan saham lebih rendah dari harga sebelum pemecahan saham. Pemecahan saham telah menjadi alat yang digunakan untuk membentuk harga pasar saham perusahaan.

Tujuan dilakukannya pemecahan saham antara lain agar saham lebih menarik dimata investor, karena secara psikologis investor lebih tertarik membeli saham yang murah. Lebih banyaknya investor yang tertarik pada saham tersebut maka kemungkinan harga naik akan lebih besar.

commit to user

peristiwa pemecahan saham di pasar modal memberikan indikasi bahwa pemecahan saham merupakan alat yang penting dalam praktik pasar modal. Pemecahan saham telah menjadi salah satu alat yang digunakan oleh manajemen untuk membentuk harga pasar perusahaan.

Harga pasar dari saham akan mencerminkan nilai suatu perusahaan, semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut dan terjadi sebaliknya. Oleh karena itu setiap perusahaan yang menerbitkan saham akan sangat memperhatikan harga sahamnya. Harga saham yang terlalu rendah sering dikaitkan dengan kinerja perusahaan yang kurang baik

Dengan pemecahan saham diharapkan harga saham berada pada trading range yang terjangkau investor sehingga permintaan akan saham yang bersangkutan meningkat dan pada akhirnya likuiditasnya pun akan meningkat. Pemecahan saham yang diikuti dengan pemberian bonus share ataupun stock dividend akan menyebabkan jumlah saham yang beredar menjadi lebih banyak dan harga saham lebih murah sehingga terjangkau oleh investor. Selain itu pemecahan saham diharapkan akan membawa perubahan pada return pemegang saham.

commit to user

Likuiditas Saham Sebelum dan Sesudah Stock Split Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2003 - 2008”.

B. RUMUSAN MASALAH

Berdasarkan uraian latar belakang di atas, peneliti merumuskan pokok permasalahan penelitian ini adalah :

1. Apakah terjadi perbedaan return saham sebelum dan sesudah pemecahan saham pada perusahaan manufaktur di Bursa Efek Indonesia periode tahun 2003 sampai dengan tahun 2008.

2. Apakah terjadi perbedaan abnormal return sebelum dan sesudah pemecahan saham pada perusahaan manufaktur di Bursa Efek Indonesia periode tahun 2003 sampai dengan tahun 2008.

3. Apakah terjadi perbedaan Aktivitas perdagangan saham yang dijelaskan dalam trading volume aktivity sebelum dan sesudah pemecahan saham pada perusahaan manufaktur di Bursa Efek Indonesia periode tahun 2003 sampai dengan tahun 2008.

C. TUJUAN PENELITIAN

Berdasar perumusan masalah, tujuan yang hendak dicapai dalam penelitian ini dijelaskan sebagai berikut:

commit to user

2. Untuk memperoleh bukti empiris ada tidaknya perbedaan abnormal return sebelum dan sesudah pengumuman stock split.

3. Untuk memperoleh bukti empiris ada tidaknya perbedaan tranding volume activity pengumuman stock split.

D. MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentiangan, yaitu:

1. Bagi Investor

Dari hasil penelitian ini diharapkan dapat memberikan informasi yang berguna bagi investor dan emiten untuk pengambilan keputusan, antara lain keputusan untuk melakukan investasi dan keputusan untuk melakukan pemecahan saham.

2. Bagi Perusahaan

commit to user

3. Bagi Peneliti Selanjutnya

commit to user 9

BAB II

LANDASAN TEORI

A. LANDASAN TEORI

1. Pengembalian Saham

Tingkat pengembalian merupakan salah satu faktor yang memotivasi

investor berinvestasi dan juga merupakan imbalan atas keberanian investor

menanggung risiko atas investasi yang dilakukannya (Tandelilin, 2001:47).

Tingkat pengembalian atau keuntungan yang minus berarti investasi tersebut

mengalami kerugian, sedangkan tingkat pengembalian yang positif berarti

untung. Apabila dilakukan suatu pengamatan, maka akan tampak bahwa pada

saat pasar membaik yang ditunjukkan oleh indeks pasar yaitu indeks harga

saham-saham individual juga meningkat, demikian pula sebaliknya pada saat

harga saham-saham turun. Hal ini menunjukkan tingkat keuntungan suatu

saham nampaknya berkorelasi dengan perubahan pasar, perubahan pasar dapat

dinyatakan sebagai tingkat indeks pasar atau IHSG. (Husnan, 2003:84)

Pengembalian diharapkan berkaitan dengan perkiraan atau pengharapan

dari investor secara subyektif tentang pengembalian yang akan diperoleh dari

investasinya dimasa yang akan datang. Perkiraan tentang pengembalian ini

biasanya didasarkan pada faktor-faktor yang mempengaruhi, terutama kondisi

baik atau buruk, sehingga pada setiap kondisi investor mempunyai perkiraan

commit to user

pengembalian yang diharapkan,maka hal ini merupakan keharusan untuk

menggunakan suatu pengukuran variabilitas relatife untuk mengindikasikan

risiko perunit dari pengembalian yang diharapkan.

Bagi para pemodal keuntungan yang diharapkan dari pembelian saham

perusahaan adalah (Sitompul,1996;18) :

1) Dividen adalah bagian laba yang diberikan emiten kepada para pemegang

saham. Jadi bila bisnis yang dijalankan perusahaan baik dan menghasilan

keuntungan maka para pemegang saham akan mendapat bagian

keuntungan.

2) Capital gain (nilai lebih modal,keuntungan modal),keuntungan yang

diperoleh dari penjualan aktiva modal yang telah dimilikinya selama dua

belas bulan atau lebih.

Untuk mengetahui tingkat pengembalian saham dapat dirumuskan

sebagai berikut (Widoatmodjo,1996;63) :

R = D1+P1-P0

P0

Keterangan :

R = Rate of return

D1 = Dividen

P1 = Harga pasar pada tahun pertama

commit to user

2. Faktor Penentu Pengembalian Saham

Tingkat pengembalian merupakan salah satu faktor yang memotivasi

investor berinvestasi dan juga merupakan imbalan atas keberanian investor

menanggung risiko atas investasi yang dilakukannya (Tandelilin, 2001:47).

Tingkat pengembalian atau keuntungan yang minus berarti investasi tersebut

mengalami kerugian, sedangkan tingkat pengembalian yang positif berarti

untung. Apabila dilakukan suatu pengamatan, maka akan tampak bahwa pada

saat pasar membaik yang ditunjukkan oleh indeks pasar yaitu indeks harga

saham-saham individual juga meningkat, demikian pula sebaliknya pada saat

harga saham-saham turun. Hal ini menunjukkan tingkat keuntungan suatu

saham nampaknya berkorelasi dengan perubahan pasar, perubahan pasar dapat

dinyatakan sebagai tingkat indeks pasar atau IHSG (Husnan dan Pujdiati,

2003:84).

Pemilihan dari indeks pasar tidak tergantung dari suatu teori tetapi

lebih tergantung dari hasil empirisnya, indeks pasar yang dapat dipilih untuk

pasar BEI misalnya adalah IHSG (Indeks Harga Saham Gabungan) atau

indeks untuk saham-saham yang aktif saja, (misalnya LQ-45). IHSG adalah

gabungan berbagai jenis saham yang nilainya telah dirata-rata, dalam periode

tertentu IHSG dapat digunakan untuk membaca situasi pasar, jika digunakan

commit to user

R = Tingkat pengembalian modal

t

IHSG = Indeks harga saham gabungan pada periode yang bersangkutan

1 -t

IHSG = Indeks harga saham gabungan pada periode sebelumnya

Risiko sering dihubungkan dengan penyimpangan atau deviasi dari

outcome yang diterima dengan yang diekspektasi (Jogiyanto, 2000:124).

Return dan risiko mempunyai hubungan yang positif, semakin besar risiko

yang harus ditanggung, semakin besar return yang harus dikompensasikan

dan begitu juga sebaliknya.

Husnan (2003:53) menyatakan deviasi standar adalah pengukuran

statistik terhadap varians atau penyimpangan suatu distribusi di sekitar

rata-ratanya juga merupakan akar kuadrat dari varians. Semakin besar deviasi

standar pengembalian, semakin besar penyimpangan hasil pengembalian dan

semakin besar risiko investasi, untuk menghitung risiko menggunakan deviasi

standar yang dapat dihitung dengan rumus sebagai berikut :

commit to user

R = Tingkat pengembalian pasar modal

)

E(Rm = Tingkat pengembalian rata-rata pasar modal

n = Banyaknya periode pengamatan

Sumber risiko dapat dibagi menjadi dua kelompok (Husnan, 2003:200) :

a. Risiko sistematis yaitu risiko yang timbul karena faktor-faktor yang

bersifat makro dan mempengaruhi semua perusahaan atau industri serta

tidak dapat dikurangi walaupun dengan cara diversivikasi. Faktor-faktor

tersebut antara lain pertumbuhan ekonomi, tingkat bunga deposito, tingkat

inflasi dan kebijakan pemerintah dibidang ekonomi.

b. Risiko tidak sistematis yaitu risiko yang timbul karena faktor-faktor mikro

yang dijumpai pada perusahaan atau industri tertentu, sehingga

pengaruhnya terbatas pada perusahaan atau industri tersebut. Faktor-faktor

tersebut nampak antara lain pada struktur modal, struktur aktiva dan

tingkat likuiditas perusahaan.

3. Dasar Keputusan Investasi dan Pengembalian Saham

Investasi merupakan penempatan uang atau dana dengan financial

asset harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang

atau dana tersebut (Kamaruddin;2004:3). Pada umumnya investasi

commit to user

pada real assets atau asset riil adalah bersifat berwujud seperti

gedung-gedung, kendaraan dan sebagainya. Sedangkan asset keuangan merupakan

dokumen (surat-surat) klaim tidak langsung pemegangnya terhadap aktiva riil

pihak yang menerbitkan sekuritas tersebut.

Para investor yang bertransaksi di lantai bursa bertujuan

menghimpun dana dari keuntungan sebesar mungkin dari dirinya ataupun

perusahaanya. Agar dapat membuat suatu keputusan dalam memilih

portofolio investasi yang menguntungkan, investor memerlukan informasi.

Suatu informasi memiliki makna bila informasi tersebut menyebabkan

investor melakukan transaksi di pasar modal yang akan tercermin dalam

indikator atau karakteristik pasar seperti volume perdagangan, harga saham

dan lain-lain. Di pasar modal banyak sekali informasi yang dapat di

manfaatkan. Selain memiliki fungsi ekonomi dan keuangan, pasar modal juga

mempunyai beberapa daya tarik dari berbagai lender maupun borrower

adapun daya tarik pasar modal tersebut antara lain :

a. Diharapkan pasar modal ini akan menjadi alternatif penghimpun dana

selain sistem perbankan.

b. Pasar modal mempunyai beberapa pilihan investasi yang sesuai dengan

resiko mereka, seandainya tidak ada pasar modal para lender mungkin

commit to user

Dasar keputusan investasi terdiri dari tingkat return yang diharapkan,

tingkat resiko, serta hubungan antara return dan risiko. Berikut ini akan

dibahas masing-masing dasar keputusan investasi tersebut.

a. Return

Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan.

Dalam konteks manajemen investasi tingkat keuntungan investasi disebut

sebagai return. Suatu hal yang sangat wajar jika investor menuntut tingkat

return tertentu atas dana yang telah diinvestasikannya. Return merupakan

hasil yang diperoleh dari investasi. Return dapat berupa, return realisasi

(realized return) yang sudah terjadi atau return ekspektasi (expected

return) yang belum terjadi tapi diharapkan akan terjadi dimasa yang akan

datang(Jogiyanto,2003:109).

b. Risiko

Sudah sewajarnya jika investor mengharapkan return yang

setinggi-tingginya dari investasi yang dilakukannya. Tetapi, ada hal penting yang

harus selalu dipertimbangkan, yaitu berapa besar risiko yang harus

ditanggung dari investasi tersebut. Umumnya semakin besar risiko, maka

semakin besar pula tingkat return yang diharapkan.

4. Pemecahan Saham

Salah satu faktor yang mempengaruhi permintaan dan penawaran saham

adalah tingkat harga saham tersebut. Semakin tinggi nilai pasar sebuah saham,

commit to user

perusahaan menginginkan sahamnya dimiliki secara luas untuk menjaga

hubungan dengan masyarakat yang lebih baik. Karenanya mereka berharap

memiliki nilai pasar yang cukup rendah sehingga termasuk dalam batas

kemampuan mayoritas investor potensial. Untuk mengurangi nilai pasar

saham, cara yang biasa dipakai agar sahamnya tetap berada dalam rentang

perdagangan optimal adalah pemecahan saham, sehingga daya beli investor

terutama kecil akan meningkat.

Tujuan pemecahan sahammenurut Darmadji dan Fakhruddin (2001:131)

adalah agar perdagangan suatu saham menjadi lebih likuid, karena jumlah

saham yang beredar menjadi lebih banyak dan harganya menjadi lebih murah.

Hal ini, akan sangat efektif bila dilakukan terhadap saham-saham yang

harganya sudah cukup tinggi. Pemecahan saham akan mengakibatkan jumlah

saham yang dimiliki oleh pemegang saham menjadi bertambah banyak

dengan nilai nominal per saham yang lebih kecil, tapi bersamaan dengan itu

pula harga saham tersebut secara teoritis akan turun secara proporsional.

Menurut Ewijaya dan Indriantoro (1998:55) Pemecahan saham (stock

split) adalah perubahan nilai per lembar saham dan menambah jumlah saham

yang beredar sesuai dengan faktor pemecahan (split factor). Pemecahan

saham biasanya dilakukan pada saat harga saham mulai dinilai terlalu tinggi

sehingga akan mengurangi kemampuan investor untuk membelinya. Pada

dasarnya ada dua jenis pemecahan saham yang dapat dilakukan yaitu

commit to user

Pemecahan naik adalah penurunan nilai nominal per lembar saham yang

mengakibatkan bertambahnya jumlah saham yang beredar, misalnya

pemecahan saham dengan faktor pemecahan 2:1,3:1,4:1. Sedangkan

pemecahan saham menurun adalah peningkatan nilai nominal per lembar

saham dan mengurangi jumlah saham yang beredar, misalnya pemecahan

saham dengan faktor pemecahan 1:2,1:3,1:4.

Ewijaya dan Indriantoro (1998) dalam Suntoro (2004:13) menjelaskan

bahwa pemecahan saham dibagi ke dalam dua jenis, yaitu:

a. Split-up (pemecahan naik)

Split-up merupakan penurunan nilai nominal perlembar saham

mengakibatkan bertambahnya jumlah saham yang beredar. Pada saat

harga saham dijual dengan harga yang terlalu tinggi maka diusulkan

dilakukan split-up, dengan demikian harga saham bisa berada pada range

perdagangan yang optimal sehingga dapat meningkatkan likuiditas saham.

b. Split-down atau Reverse Split (pemecahan turun)

Split-down atau reverse split merupakan peningkatan nilai nominal

perlembar saham mengakibatkan berkurangnya jumlah saham yang

beredar. Reverse split merupakan suatu indikasi bahwa perusahaan

menginginkan suatu kenaikkan harga atas saham yang

diperdagangkannya, atau perusahaan menginginkan untuk tetap

mempertahankan suatu tingkat harga yang tinggi atas saham beredarnya

commit to user

atau reverse split diusulkan pada saat harga saham dijual dengan harga

yang terlalu rendah, dengan demikian harga saham dapat kembali ke

tingkat yang optimal sehingga saham tampil lebih menarik dan dapat

mencerminkan kinerja perusahaan yang baik. Reverse split justru akan

menjadi suatu indikasi negatif bahwa perusahaan sedang mengalami

masalah keuangan.

Ada beberapa hal yang perlu diketahui sehubungan dengan pemecahan

saham (Darmadji dan Fakhruddin, 2001:132), yaitu:

a. Rasio pemecahan saham yaitu perbandingan jumlah saham baru dengan

saham lama. Misal rasio 2:1 berarti 2 saham baru ditukar dengan setiap

saham lama.

b. Tanggal terakhir perdagangan saham dengan nilai nominal lama di bursa

efek.

c. Tanggal dimulainya perdagangan saham dengan nilai nominal baru di

bursa efek.

d. Tanggal terakhir dilakukannya penyelesaian transaksi dengan nilai

nominal lama.

e. Tanggal dimulainya penyelesaian transaksi dengan nilai nominal baru dan

distribusi saham dengan nilai nominal baru ke dalam rekening efek

Perusahaan Efek atau Bank Kustodian.

Pengumuman pemecahan saham dianggap sebagai sinyal yang positif

commit to user

baik dari perusahaan ke publik yang belum mengetahuinya. Alasan sinyal ini

didukung dengan kenyataannya bahwa perusahaan yang melakukan

pemecahan saham merupakan perusahaan yang mempunyai kinerja yang baik.

Jika pasar bereaksi pada waktu pengumuman pemecahan saham bukan

berarti bahwa pasar bereaksi karena informasi pemecahan saham tersebut

yang tidak mempunyai nilai ekonomis, tetapi bereaksi karena mengetahui

prospek perusahaan di masa depan yang di sinyalkan melalui pemecahan

saham. Supaya suatu sinyal dianggap valid dan dapat dipercaya oleh pasar,

maka tidak semua perusahaan dapat melakukannya. Hanya perusahaan yang

benar-benar mempunyai kondisi sesuai yang disinyalkan yang akan

mendapatkan reaksi positif.

Pasar modal yang efisien merupakan suatu bentuk pasar yang terdiri dari

banyak penjual dan pembeli yang saling berinteraksi di dalamnya dan

memiliki karakter yang bersifat bebas (free market), cukup mudah bagi para

investor baru untuk masuk dan mengadakan transaksi dan sebaliknya, juga

cukup mudah bagi lainnya untuk meninggalkan pasar setiap saat.

Beberapa aspek tambahan lainnya yang merupakan syarat utama

terbentuknya suatu pasar modal yang efisien adalah aspek-aspek :

a. Ketersediaan dan penyebaran informasi

Informasi tersedia bagi masyarakat secara bebas dan relatif tanpa

biaya. Pentingnya ketersediaan dan penyebaran informasi ini disebabkan

commit to user

menerus untuk melakukan penilaian harga saham, sehingga informasi

tersebut dapat dengan segera tercermin pada harga saham.

b. Harga saham berfluktuasi bebas

Harga saham tidak dapat dikendalikan oleh penjual dan pembeli di

pasar modal. Investor individu tidak cukup kuat untuk mempengaruhi

pergerakan harga saham. Ada beberapa investor institusi yang cukup kuat

mempengaruhi harga. Investor ini dikendalikan melalui peraturan pasar

modal sehingga tidak dapat melakukan manipulasi harga.

c. Terdapat analis investasi dalam jumlah besar di pasar modal

Dikenal adanya dua tipe analis investasi yang membantu terjadinya

perubahan harga saham secara acak di pasar modal Pertama, para analis

fundamental berusaha mempelajari kondisi perekonomian secara umum.

Kedua, para analis teknikal yang berusaha mempelajari pergerakan harga

saham di masa lalu dan mencari suatu pola-pola tertentu dari perubahan

harga di masa lalu tersebut.

Secara singkat dapat dikatakan bahwa semakin banyak analis investasi

dan maraknya persaingan antar mereka akan membuat pasar modal setiap

saat menunjukkan harga saham yang mencerminkan semua informasi

yang relevan.

commit to user

Dampak split terhadap keuntungan investor dijelaskan oleh Grinblatt,

Masulis dan Titman (1984), dalam Sutrisno, dkk (2000), bahwa disekitar

pengumuman split menunjukkan adanya perilaku harga saham yang

abnormal. Sedangkan Nicholas dan Mc Donald dalam Sutrisno, dkk (2000),

menyimpulkan dengan adanya anomali akibat split akan mengakibatkan laba

perusahaan menjadi bertambah besar.

Secara teoritis, motivasi yang melatarbelakangi perusahaan melakukan

stock split serta dampak yang ditimbulkannya sejalan dengan teori-teori

dibawah ini menurut Sutoro dan Subekti (2003:119)

a. Trading range theory

Randing range theory menyatakan bahwa pemecahan saham akan

meningkatkan likuiditas perdagangan saham. Menurut teori ini, harga

saham yg selalu tinggi (overprice) menyebabkan kurang aktifnya saham

tersebut diperdagangkan sehingga mendorong perusahaan melakukan

stock split. Dengan adanya pemecah saham, harga saham menjadi tidak

terlalu tinggi, sehingga akan semakin banyak investor yang mampu

bertransaksi.

Stock split adalah kebijakan yang dilakukan dari perusahaan

go-public untuk menaikkan jumlah saham yang beredar, dengan melakukan

pemecahan nominal saham tersebut. Hal ini dilakukan apabila harga

saham itu terlalu tinggi sehingga mengurangi minat investor untuk

commit to user

Pada dasarnya ada dua jenis stock split yang bisa dilakukan,

yaitupemecahan naik (split-up) dan pemecahan turun (split-down).

Split-up adalah penurunan nilai nominal per lembar saham sehingga

mengakibatkan jumlah saham yang beredar bertambah. Sedangkan

split-down adalah peningkatkan nilai nominal saham perlembar dan

mengurangi jumlah saham yang beredar. Perusahaan juga dapat

melakukan pendistribusian tambahan saham dalam bentuk stock devidens

dan split-up kepada investor tanpa adanya pembayaran perolehan saham.

Ini sebabnya karena stock split tidak berpengaruh kepada arus kas

perusahaan dan proporsi kepemilikan investor terhadap sahamnya.

Dengan demikian perusahaan tidak dapat mempengaruhi nilai pasar dan

tingkat kesejahteraan investor dan kebanyakan perusahaan – perusahaan

dalam membagikan laba yang diperoleh kepada pemegang saham dalam

bentuk cash dividens.

Melihat kenyataan tersebut, beberapa penelitian menggambarkan

adanya efek lain akibat dari stock split dan split – up. Adanya beberapa

pandangan kontraversi mengenai spilt – up mempengaruhi kesejahteraan

atau keuntungan pemegang saham.

b. Signalling theory

Signalling theory menyatakan bahwa pemecahan saham memberikan

informasi kepada investor tentang prospek peningkatkan return yang akan

commit to user

sinyal tentang laba jangka pendek dan jangka panjang. Pengumuman

pemecahan sham dianggap sebagai sinyal yangdiberikan oleh manajemen

kepada public bahwa perusahaan memiliki prospek yang bagus dimasa

depan. Analisa ini akan menangkap sinyal tersebut dan kemudian

menggunakannya untuk memprediksi peningkatan earning jangka

panjang. Reaksi pasar terhadap tindakan pemecahan saham yang tidak

memiliki nilai ekonomis itu sendiri, melainkan terhadap prospek

perusahaan dimasa depan yang disinnyalkan oleh pemecahaan saham

tersebut.

Signalling theory menjelaskan bahwa pemecahan sahm dengan

menggunakan penjelasan asimetri informasi (Suntoro dan Subekti,

2003:121). Manajemen memiliki informasi yang lebih tentang prospek

perusahaan dibandingkan pihak luar (investor). Pemecahan saham

merupakan upaya untuk menarik investor dengan memberikan sinyal

bahwa perusahaan memiliki kondisi bagus. Pemecahan saham

memerlukan biaya, oleh karena itu hanya perusahaan yang mempunyai

prospek bagus saja yang mampu melakukannya (Sutoro dan Imam

Subekti, 2003:121). Jika kondisi perusahaan tidak bagus, maka tidak akan

melakukan pemecahan saham. Signalling theory menyatakan bahwa stock

split memberikan sinyal yang positif karena manajer perusahaan akan

menginformasikan prospek masa depan yang baik dari perusahaan kepada

commit to user

Dampak stock split bagi pemegang saham adalah bahwa jumlah

saham yang dimiliki oleh pemegang saham menjadi bertambah banyak

dengan nilai nominal per lembar saham yang lebih kecil. Bersamaan

dengan itu pula harga saham tersebut secara teoritis akan turun secara

proporsional. Dengan demikian secara keseluruhan nilai kapasitas saham

tersebut tidak mengalami perubahan.

Dengan adanya stock split maka pemegang saham harus menukarkan

sahamnya terlebih dahulu dengan saham baru hasil stock split agar dapat

diperdagangkan di Bursa. Setelah batas periode pertukaran yang

ditetapkan lewat, saham dengan nominal lama tidak bisa diperdagangkan

di Bursa.

Ada beberapa alasan yang dapat digunakan perusahaan untuk

melakukan stock split (Kieso dan Weygandt, 1995:368). Alasan-alasan

tersebut antara lain adalah:

a. Untuk menyesuaikan harga pasar dari saham perusahaan pada tingkat

dimana lebih banyak individu dapat menginvestasikan dalam saham,

b. Untuk menyebarkan dasar pemegang saham dengan meningkatkan

jumlah saham yang beredar dan membuatnya lebih dapat dipasarkan,

c. Untuk menguntungkan pemegang saham yang ada dengan

memungkinkan mereka untuk mengambil manfaat dari suatu

commit to user

Keputusan pemecahan saham merupakan kesepakatan antara para

pemegang saham yang dicapai melalui Rapat Umum Pemegang Saham

(RUPS). Emiten harus menyampaikan kepada BAPEPAM dan segera

mengumumkannya kepada masyarakat. Sebagian besar manajer perusahaan

yang melakukan split percaya bahwa stock split akan mengembalikan harga

saham pada kisaran perdagangan yang optimal. Hal ini akan mengubah

investor add lot menjadi round lot. Secara teoritis, motivasi yang melatar

belakangi perusahaan melakukan stock split serta efek yang ditimbulkannya

tertuang dalam beberapa hipotesis yakni hipotesis signaling dan liquidity.

Perusahaan yang melakukan stock split akan menambah daya tarik investor

akibat semakin rendahnya harga saham.

6. Hubungan antara stock split dengan harga saham dan pengembalian

saham (Return Saham)

a. Harga Saham

Salah satu faktor yang mempengaruhi permintaan dan penawaran

saham adalah tingkat harga saham tersebut. Bila harga saham tersebut

dinilai terlalu tinggi oleh pasar, maka jumlah permintaanya akan

berkurang. Sebaliknya bila pasar menilai bahwa harga saham tersebut

terlalu rendah, jumlah permintaanya akan meningkat. Tingginya harga

saham akan mengurangi kemampuan para investor untuk membeli harga

commit to user

Hukum permintaan dan penawaran kembali berlaku dan sebagai

konsekuensinya harga saham yang tinggi tersebut akan menurun sampai

tercipta posisi keseimbangan yang baru (Ewijaya, 1999 : 53-54). Para

pelaku pasar modal khususnya para investor sangat dipengaruhi oleh

pergerakan harga saham suatu perusahaan dan informasi yang

menyebabkan perubahan harga saham tersebut. Beaver mengatakan

bahwa harga saham menjadi sangat penting bagi investor, karena

mempunyai konsekuensi ekonomi secara umum perubahan harga saham

dapat mengakibatkan perubahan perilaku konsumsi dari investor-investor

(Ewijaya, 1999 : 56).

Cara yang dilakukan emiten untuk mempertahankan agar

sahamnya tetap berada dalam rentang perdagangan yang optimal,

sehingga daya beli investor meningkat terutama untuk investor kecil, yaitu

dengan melakukan pemecahan saham. Karena pemecahan saham (stock

split) dapat menurunkan harga saham yang dinilai terlalu tinggi menjadi

rendah.

b. Keuntungan (Return)

Investor yang ingin memaksimalkan keuntungan yang diharapkan

harus juga menoleransi risiko (Fischer, 1996 : 65). Investasi yang efisien a

dalah investasi yang memberikan risiko tertentu dengan tingkat keuntungan

commit to user

(Husnan,1997 : 169). Return merupakan motivasi dan prinsip penting

dalam investasi serta merupakan kunci yang memungkinkan investor

memutuskan pilihan alternatif investasinya.

Ada dua istilah dalam return yaitu (Fischer, 1996 : 67) :

1) Realized return (return realisasi), merupakan return yang terjadi. Return

realisasi dihitung berdasarkan data historis. Return realisasi penting

karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

2) Expeted return (return ekspektasi), adalah return yang diharapkan akan

diperoleh oleh investor dimasa mendatang. Berbeda dengan return

realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum

terjadi.

Return dalam investasi mempunyai dua komponen yaitu :

1) Tingkat keuntungan yang normal atau diharapkan tingkat keuntungan

ini merupakan bagian dari tingkat keuntungan aktual yang diperkirakan

(atau diharapkan) oleh pemegang saham, tingkat keuntungan tersebut

dipengaruhi oleh informasi yang dimiliki oleh para pemodal.

2) Tingkat keuntungan yang tidak pasti atau berisiko, bagian tingkat

keuntungan ini berasal dari informasi yang bersifat tidak terduga.

3) Risiko merupakan kemungkinan penyimpanan tingkat keuntungan yang

sesungguhnya (aktual return) dari tingkat keuntungan yang diharapkan

commit to user

yang rasional, perhatian investor akan diarahkan pada tingkat return

(rate of return) investasi.

Return dan risiko mempunyai hubungan yang positif, semakin besar

risiko suatu sekuritas, semakin besar return yang diharapkan. Sebaliknya

juga benar yaitu semakin kecil return yang diharapkan semakin kecil risiko

yang harus ditanggung.

Begitu juga dengan stock split yang mempunyai hubungan yang

positif terhadap return. Dari harga saham stock split tersebut, emiten

berharap memperoleh return yang besar, karena harga saham setelah yang

dipecah nilainya menjadi lebih kecil, sehingga para investor menanamkan

modal semakin besar para investor menanamkan modalnya akan semakin

banyak return yang akan diperoleh oleh emiten.

7. Hubungan antara Stock Split dengan Likuiditas Saham

Likuiditas saham merupakan suatu indikator dari reaksi pasar

terhadap suatu pengumuman yang diukur dengan menggunakan indikator

tranding volume activity (TVA). Aktivitas Volume Paerdagangan Saham

(Tranding Volume Activity) merupakan salah satu ukuran yang dipakai untuk

mengetahui investor secara individual untuk menilai pengumuman Stock

Split tersebut informatif atau tidak, dalam pengertian apakah informasi

terseebut memuat keputusan perdagangan yang normal dan untuk

commit to user

batas normal ini akan tercermin dalam rata-rata diluar pengumuman yang

berbeda secara signifikan.

Dalam pasar modal terdapat banyak sekali informasi-informasi

yang dapat mempengaruhi situasi didalamnya. Reaksi pasar modal terhadap

suatu informasi dapat dilihat dengan menggunakan suatu pendekatan yaitu

dengan pendekatan Tranding Volume Activity yang juga disebut dengan

aktivitas volume perdagangan saham.

Perhitungan Tranding Volume Activity dilakukan dengan

membandingkan jumlah saham perusahaan yang diperdagangkan dalam

suatu periode tertentu dengan keseluruhan jumlah saham yang beredar dari

perusahaan tersebut pada kurun waktu yang sama, menurut Ambarwati dan

Damas (2007) didapat persamaan sebagai berikut:

Volume perdagangan saham dihitung menggunakan Total Volume

Activity, yang penghitungannya dari jumlah lembar saham yang

diperdagangkan dibagi dengan jumlah lembar saham yang beredar.

B. Hasil Penelitian Terdahulu

Rachmawati (2002), melakukan penelitian mengenai pemecahan saham

terhadap harga saham pada perusahaan manufaktur yang Go Publik di BEJ. Hasil

penelitian menunjukkan bahwa variabel pemecahan saham mempunyai pengaruh

commit to user

dividen perusahaan dan harga saham memberikan pengaruh yang signifikan

terhadap variabel dependen yang dalam hal ini adalah harga saham relatif.

Septa (2003) melakukan penelitian tentang pengaruh stock split terhadap

harga saham, abnormal return dan trading volume activity. Penelitian tersebut

menggunakan periode estimasi selama satu tahun dan periode pengamatan selama

10 hari sebelum dan 10 hari sesudah adanya kebijakan stock split. Hasil penelitian

menunjukkan bahwa kebijakan stock split berpengaruh secara signifikan terhadap

tingkat harga saham dan sebaliknya tidak berpengaruh terhadap abnormal return

dan trading volume activity.

Penelitian yang dilakukan oleh Andrijanto (2000). mengenai Dampak

Pengumuman Stock Split Terhadap Abnormal Return dan Tranding Volume

Activity, yang menyimpulkan bahwa stock split tidak berpengaruh signifikan

terhadap perubahan Abnormal Return. Sedangkan pengujian pada tranding

volume activity untuk keseluruhan saham menunjukkan adanya pengaruh yang

signifikan terhadap pengumuman stock split.

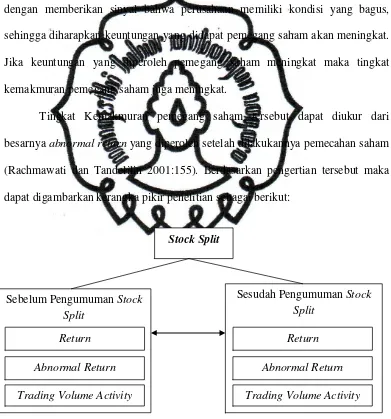

C. KERANGKA PEMIKIRAN

Stock split adalah memecah selembar saham menjadi n lembar saham

(Jogianto, 1998:752). Abnormal return adalah selisih antara tingkat keuntungan

sebenarnya dengan tingkat keuntungan yang diharapkan (Husnan, 2001:274).

Investasi yang efisien adalah investasi yang memberikan risiko tertentu dengan

commit to user

risiko terkecil. (Husnan, 1997 : 169). Return merupakan motivasi dan prinsip

penting dalam investasi serta merupakan kunci yang memungkinkan investor

memutuskan pilihan alternatif investasinya. Signaling theory menyatakan bahwa

pemecahan saham merupakan upaya emiten untuk menarik perhatian investor

dengan memberikan sinyal bahwa perusahaan memiliki kondisi yang bagus,

sehingga diharapkan keuntungan yang didapat pemegang saham akan meningkat.

Jika keuntungan yang diperoleh pemegang saham meningkat maka tingkat

kemakmuran pemegang saham juga meningkat.

Tingkat Kemakmuran pemegang saham tersebut dapat diukur dari

besarnya abnormal return yang diperoleh setelah dilakukannya pemecahan saham

(Rachmawati dan Tandelilin 2001:155). Berdasarkan pengertian tersebut maka

dapat digambarkan kerangka pikir penelitian sebagai berikut:

commit to user

D. HIPOTESIS

Signalling theory menyatakan bahwapemecahan saham memberikan

informasi kepada investortentang prospek peningkatan return yang subtansial.

Return yang meningkat tersebut dapat diprediksi dan merupakan sinyal tentang

laba jangka pendek dan laba jangka panjang (Baker dan Powell, 1993 dalam

Sebekti dan Sutoro, 2003). Pengumuman pemecahan saham dianggap sebagai

sinyal yangt diberikan oleh manajemen kepada public bahwa perusahaan

memiliki prospek yang bagus dimasa depan. Secara teori semakin tinggi harga

saham semakin rendah frekuensi perdagangan saham yang terjadi, begitu juga

sebaliknya. Jadi setelah stock split, diharapkan frekuensi perdagangan saham ikut

meningkat.

Berdasarkan penjelasan diatas, maka dapat disusun suatu hipotesissebagai

berikut :

H1 : Terdapat perbedaan return yang diperoleh investor sebelum dan sesudah

stock split.

H2 : Terdapat perbedaan abnormal return saham sebelum dan sesudah stock

split.

H3 : Terdapat perbedaan frekuensi volume perdagangan saham dan tingkat

commit to user 33

BAB III

METODOLOGI PENELITIAN

A. JENIS PENELITIAN

Penelitian ini termasuk penelitian yang menggunakan metodologi studi

peristiwa (event study). Studi peristiwa merupakan studi yang mempelajari reaksi

pasar terhadap suatu peristiwa (event) yang informasinya di publikasikan sebagai

suatu pengumuman. Dan menguji reaksi investor dan pasar terhadap peristiwa

pengumuman stock split.

B. POPULASI DAN SAMPEL

Populasi merupakan keseluruhan dari obyek yang diteliti, sedangkan sampel

merupakan sebagian dari populasi yang dipilih atau diambil sebagai obyek

penelitian. Penelitian ini menggunakan populasi perusahaan-perusahan

manufaktur di Bursa Efek Indonesia.

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

metode non random sampling atau non probability sampling. Metode non

probability sampling adalah teknik pengambilan sampel yang tidak memberikan

peluang atau kesempatan yanga sama bagi setiap unsur atau anggota populasi

untuk dipilih menjadi sampel (Sugiyono, 2002:77). Adapun jenis metode

pengambilan sampel yang dipilih dalam penelitian ini adalah jenis purposive

commit to user

sampel dimana sampel dipilih dan diseleksi berdasarkan

pertimbangan-pertimbangan tertentu yang disesuaikan dengan tujuan penelitian (Sugiyono,

2002:94).

Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur

yang melakukan stock split di BEI antara tahun 2003-2008 dengan

kriteria-kriteria pengambilan sebagai berikut:

1) Perusahaan-perusahaan tersebut terdaftar pada BEI periode tahun 2003 sampai

dengan tahun 2008.

2) Perusahaan yang melakukan pemecahan saham periode tahun 2003 sampai

dengan tahun 2008.

3) Perusahaan mempunyai data yang diperlukan dalam penelitian, seperti closing

price stock.

4) Ketika mengumumkan stock split, perusahaan tidak bersamaan mengeluarkan

kebijakan lain sehingga tidak terjadi confounding effect. Kebijakan lain

seperti, penggumuman, right issu, dan lain sebagainya.

5) Jika sebelumnya data perusahaan telah dimasukkan kedalam sampel,

kemudian perusahaan juga mengeluarkan kebijakan lain, maka data

perusahaan tersebut dikeluarkan dari sampel yang telah terpilih.

Dalam sempel tersebut juga ditentukan periode jendela (window period), dan

periode pengamatan (event window), dalam penelitian ini diambil selama 21 hari

disekitar tanggal pengumuman, yang terdiri dari 10 hari sebelum pengumuman

commit to user

sesudah pengumuman stock split (post-event). Window period dan event window

penelitian ini ditunjukkan pada gambar berikut:

Event Period

Gambar 3.1

Event Window dan Estimation Periode Penelitian

C. DATA DAN SUMBER DATA

Pada penelitian ini menggunakan jenis data sekunder. Data sekunder adalah

merupakan data penelitian yang diperoleh peneliti secara tidak langsung melalui

media perantara (diperoleh dan dicatat oleh pihak lain) dan umumnya berupa

bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data

dokumenter) yang dipublikasikan (Indriantoro, 2002:146-147). Data tersebut

bersifat kuantitatif yaitu data yang berbentuk angka atau data kualitatif yang

diangkakan (Sugiyono, 2002:13).

Adapun sumber data diperoleh dari Bursa Efek Indonesia, melalui Pojok BEI

UNS berupa Annual Report yang dikeluarkan perusahaan yang melakukan

aktivitas pemecahan saham. Meliputi data perubahan harga saham penutupan,

IHSG penutupan, jumlah lembar saham yang diperdagangkan dan jumlah lembar

saham perusahaan di BEI yang melakukan stock split selama tahun 2003 sampai

dengan tahun 2008.

commit to user

D. TEKNIK PENGUMPULAN DATA

Teknik pengumpulan data dalam penelitian ini adalah dengan dokumentasi.

Dokumentasi merupakan cara pengumpulan data yang lengkap dan diperlukan,

dengan jalan mengambil data dari dokumen-dokumen yang sudah ada. Data

dokumenter yang digunakan dalam penelitian ini yakni dengan cara melihat

catatan-catatan berupa laporan keuangan yang diperoleh dari pojok BEI selama

priode tahun 2003 sampai dengan tahun 2008.

E. TEKNIK ANALISIS DATA

Metode yang digunakan untuk menguji hipotesis ini adalah metode statistik,

dimana tahap analisisnya menggunakan software Microssoft Excel 2003 dan SPSS

for Windows 16.0.

a. Perhitungan Return Saham

Harga saham akan digunakan untuk menghitung return saham (Rit) aktual

individual (actual return) yang secara matematis dapat dirumuskan sebagai

commit to user

b. Perhitungan Abnormal Return

Untuk menghitung abnorm return (ARit) akan digunakan rumus

IHSG = IHSG pada periode tertentu

1

-t

commit to user

c. Trading Volume Activity

Trading Volume Activity adalah satu model yang dikemukakan oleh

Beaver (1968) dalam penelitian RM. Adrijanto Surjo Sudiro (2000) yang

digunakan untuk menentukan perubahan volume perdagangan seharian.Satuan

yang digunakan dalam penelitian ini adalah jumlah lembar saham dan rumus

untuk mencari TVA yang digunakan adalah :

t

d. Uji hipotesis yang digunakan adalah uji beda (t-test),

Teknik analisa yang digunakan untuk mengetahui dampak pemecahan

saham terhadap return saham adalah uji t untuk dua sampel yang

berpasangan (paired sample t test).

Uji beda t digunakan untuk menentukan apakah dua sampel yang

berhubungan memiliki rata-rata yang berbeda. Uji Beda t dilakukan dengan

cara membandingkan perbedaan antara dua nilai rata-rata dengan standar

error dari perbedaan rata-rata dua sample atau secara rumus dapat ditulis :

t =

Pengujian Hipotesis yang digunakan untuk mengetahui dampak return

saham sebelum dan sesudah stock split digunakan uji beda t

commit to user

1) Menentukan formulasi H0 dan Ha

H0 = H01 = H02 = H03 = tidak terdapat perbedaan Return, Abnormal

return, dan Tranding Volume Activity pada perusahaan

manufaktur di BEI yang melakukan stock split.

Ha≠ Ha1 ≠ Ha2≠ Ha3 = terdapat perbedaan Return, AbnormalReturn, dan

Tranding Volume Activity pada perusahaan manufaktur di BEI

yang melakukan stock split.

2) Menentukan level of significance (a) yaitu sebesar 5% (0,05) dengan

derajat kebebasan (df) sebesar n-1.

3) Uji statistik yang dilakukan adalah uji dua sisi

4) Membandingkan probabilitas (r) t-hitung dengan a = 5% (0,05).

5) Penarikan kesimpulan pada uji didasarkan pada:

Jika probabilitas (r) < 0,05, maka H0 ditolak.

Jika Probabilitas (r) = 0,05, maka H0 ditolak

commit to user 40

BAB IV

ANALISIS DATA DAN PEMBAHASAN

Penelitian ini menganalisis ada atau tidaknya perbedaan yang terjadi pada

return saham, abnormal return dan tranding volume activity sebelum dan sesudah

pencatatan stock spilt di Bursa Efek Indonesia. Dalam bab ini akan dijelaskan

mengenai deskripsi data, pengolahan data serta pengujian hipotesis penelitian.

Setelah seluruh data yang diperlukan dalam penelitian ini terkumpul dan telah

memenuhi kriteria yang telah ditentukan (purposive sampling), maka selanjutnya

dilakukan pengolahan data dengan menggunakan bantuan program SPSS for windows

16.0. Hasil yang diperoleh dalam pengolahan tersebut selanjutnya akan di analisis

untuk mengetahui adanya perbedaan untuk setiap variable yang diteliti sebelum dan

sesudah pencatatan stock split.

A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari laporan keuangan atau ICMD di pojok BEI UNS. Sampel yang

diambil dalam penelitian ini adalah perusahaan yang melakukan pengumuman

stock spilt pada periode pengamatan, yaitu antara tahun 2003-2008. Dari

commit to user

dilakukan penyaringan untuk mendapatkan data yang sesuai dengan kriteria yang

telah ditentukan sebelumnya.

Data yang diperoleh sebelum melakukan penyaringan adalah 63

perusahaan yang terdaftar di BEI, dan melakukan pengumuman stock split pada

periode pengamatan. Namun setelah dilakukan penyaringan, hanya 58 perusahaan

yang sesuai dengan kriteria telah yang ditentukan. Sedangkan sisanya 5

perusahaan, dikeluarkan dari sampel karena tidak sesuai dengan kriterian sampel

yang akan diteliti.

Daftar sampel perusahaan yang melakukan stock split selama tahun

2003-2008 dapat dilihat pada lampiran 1.

B. Analisis Diskriptif

Analisis deskriptif dimaksudkan untuk memberikan gambaran mengenai

karakteristik data. Dalam penelitian ini analisis deskriptif disajikan dalam nilai

minimum, maximum, mean, dan standar deviation disekitar tanggal pengumuman

stock split. Hasil analisis deskriptif untuk masing-masing variabel ditunjukkan

sebagai berikut:

1. Return Saham

Return total atau sering disebut dengan return saja, merupakan return

keseluruhan yang diperoleh investor dalam suatu investasi pada periode

tertentu. Para investor tentunya mengharapkan return yang akan diterima

commit to user

prakteknya tidak selalu demikian, Seringkali investor dihadapkan pada

kenyatan dimana return yang diharapkan tidak sesuai dengan return yang

diterima. Hasil analisis deskriptif data return dari periode sepuluh hari

sebelum dan sesudah tanggal pengumuman stock split disajikan dalam tabel

berikut ini:

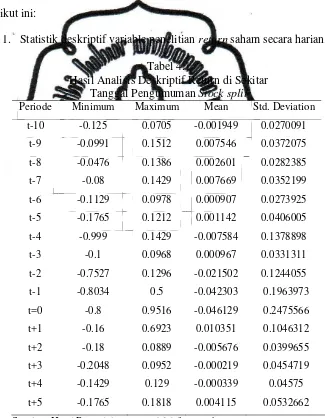

1. Statistik deskriptif variable penelitian return saham secara harian.

Tabel 4.1

Hasil Analisis Deskriptif Return di Sekitar Tanggal Pengumuman Stock split

Periode Minimum Maximum Mean Std. Deviation

t-10 -0.125 0.0705 -0.001949 0.0270091

Sumber: Hasil Pengolahan SPSS 16.0 for Windows

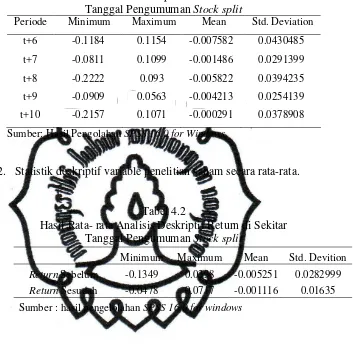

commit to user

Hasil Analisis Deskriptif Return di Sekitar Tanggal Pengumuman Stock split

Periode Minimum Maximum Mean Std. Deviation

t+6 -0.1184 0.1154 -0.007582 0.0430485

t+7 -0.0811 0.1099 -0.001486 0.0291399

t+8 -0.2222 0.093 -0.005822 0.0394235

t+9 -0.0909 0.0563 -0.004213 0.0254139

t+10 -0.2157 0.1071 -0.000291 0.0378908

Sumber: Hasil Pengolahan SPSS 16.0 for Windows

2. Statistik deskriptif variable penelitian saham secara rata-rata.

Tabel 4.2

Hasil Rata- rata Analisis Deskriptif Return di Sekitar Tanggal Pengumuman Stock split

Para investor tentunya mengharapkan return yang akan

diterima proposional dengan pengorbanan yang dikeluarkan. Akan

tetapi dalam prakteknya, tidaklah selalu demikian. Seringkali investor

dihadapkan pada kenyataan dimana return yang diharapkan tidak

sesuai dengan return yang diterima.

Hasil pengolahan pada Tabel 4.2 dapat ditinjau dari besarnya

rata-rata return saham, dapat diamati bahwa pada periode sebelum

tanggal peristiwa stock split menunjukkan nilai minimal -0,1349 dan

Minimum Maximum Mean Std. Devition

Return Sebelum -0.1349 0.0338 -0.005251 0.0282999

Return Sesudah -0.0478 0.0717 -0.001116 0.01635