FAKTOR-FAKTOR YANG MEMPENGARUHI EFISIENSI

BIAYA PERBANKAN DI KAWASAN ASEAN-5

ALFIN APRIYANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Faktor-faktor yang Mempengaruhi Efisiensi Biaya Perbankan di Kawasan ASEAN-5 adalah benar karya saya dengan arahan komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2014

Alfin Apriyana

ABSTRAK

ALFIN APRIYANA. Faktor-faktor yang Mempengaruhi Efisiensi Biaya Perbankan di Kawasan ASEAN-5. Dibimbing oleh HERMANTO SIREGAR.

Penelitian ini bertujuan menganalisis faktor-faktor yang mempengaruhi efisiensi biaya perbankan di kawasan ASEAN-5: Indonesia, Singapura, Malaysia, Filipina dan Thailand. Pengukuran efisiensi bank menggunakan metode

Stochastic frontier Analysis (SFA) terhadap 23 bank umum selama periode 2005-2012. Hasil estimasi menyatakan terdapat hubungan yang signifikan antara efisiensi biaya dengan variabel makroekonomi yaitu tingkat suku bunga riil dan karakteristik masing-masing bank yaitu return on equity (ROE). Penelitian ini juga menunjukkan bahwa bank-bank umum di Indonesia secara kesuluruhan belum beroperasi secara efisien.

Kata kunci: ASEAN-5, efisiensi biaya, perbankan, stochastic frontier analysis

ABSTRACT

ALFIN APRIYANA. The Determinants of Banking Cost Efficiency in ASEAN-5. Supervised by HERMANTO SIREGAR.

This study examines the determinants of cost efficiency of banking operation in ASEAN-5 regions: Indonesia, Singapura, Malaysia, Filipina, dan Thailand. the measurement of banking efficiency using stochasctic frontier analysis (SFA) to 23 commercial banks between 2005-2012. Empirical result reveal certain significant associations of cost efficiency with macroeconomy variables: real interest rate and individual banking characteristic:return on equity (ROE). These result also show that Indonesian banking industry is not operating efficiently.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

FAKTOR-FAKTOR YANG MEMPENGARUHI EFISIENSI

BIAYA PERBANKAN DI KAWASAN ASEAN-5

ALFIN APRIYANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Faktor-Faktor yang Mempengaruhi Efisiensi Biaya Perbankan di Kawasan ASEAN-5

Nama : Alfin Apriyana NIM : H14100045

Disetujui oleh

Prof. Hermanto Siregar, Ph.D. Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph.D. Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan dengan judul “Faktor-faktor yang Mempengaruhi Efisiensi Biaya Perbankan di Kawasan ASEAN-5”. Shalawat serta salam selalu tercurah kepada Nabi Muhammad SAW yang telah menjadi tauladan bagi umatnya. Tujuan dari penulisan skripsi ini yaitu untuk menganalisis faktor-faktor yang mempengaruhi efisiensi perbankan di kawasan ASEAN-5. Penelitian ini diharapkan dapat menjadi referensi bagi pemerintah, otoritas moneter, dan pihak terkait dalam membuat kebijakan dan mengambil keputusan terkait dengan aktivitas perbankan guna menghadapi masyarakat ekonomi ASEAN dan integrasi perbankan.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis yakni Bapak Chotib dan Ibu Karni, kakak-kakak tersayang Ratni Suryatni, Yani Aryani, dan Azis Prana serta adik penulis Chonnyta Lestari beserta keluarga besar atas kasih sayang, dukungan, dan perhatian yang telah senantiasi diberikan. Selain itu penulis juga mengucapkan terima kasih kepada:

1. Prof. Hermanto, Ph.D sebagai dosen pembimbing skripsi yang dengan sabar membantu penulis dalam menyelesaikan skripsi ini.

2. Dr. Ir. Yeti Lis Purnamadewi, M.Sc.Agr selaku dosen penguji utama dan Dr. Jaenal Effendi, S.Ag, M.A selaku dosen penguji dari komisi pendidikan yang telah memberi saran-saran yang membangun serta ilmu yang bermanfaat untuk penyempuranaan skripsi ini.

3. Para dosen, staf, dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

4. Mba Heni Hasanah dan ka Ulfa atas bantuannya selama proses penyusunan skripsi.

5. Sahabat satu bimbingan, Muhammad Fazri dan Riki Cahyo Edi atas segala dukungan, semangat, dan suka dukanya selama proses penyelesaian skripsi. 6. Sahabat-sahabat HipHip Chika, Uke, Pupu, Tika, Arthy, Heni, Dian,

Erlangga, Amel, dan Dwiki serta teman-taman Ilmu Ekonomi 47 atas kebersamaannya selama tiga tahun serta doa dan dukungannya.

7. Sahabat penulis Dewi, Tyas, dan Adam atas kebersamaannya, doa, dan dukungannya.

8. Teman-teman HIPOTESA FEM IPB terutama divisi LABLE atas kebersamaan daan pembelajarannya.

9. Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak terdapat kekurangan sehingga saran dan kritik sangat penulis harapkan demi perbaikan skripsi ini. Semoga skripsi ini bermanfaat.

Bogor, Juni 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 6

Efisiensi Perbankan 6

Integrasi Perbankan 8

Pengukuran Efisiensi 9

Stochastic Frontier Analysis (SFA) 9

Penelitian Terdahulu 10

Kerangka Pemikiran 14

METODOLOGI PENELITIAN 16

GAMBARAN UMUM PERBANKAN DI KAWASAN ASEAN-5 20

HASIL DAN PEMBAHASAN 32

Statisitik Deskriptif Variabel-Variabel 32

Tingkat Efisiensi Bank dan Faktor-faktor yang Mempengaruhinya 34

SIMPULAN DAN SARAN 40

Simpulan 40

Implikasi Kebijakan 41

Saran 41

DAFTAR PUSTAKA 42

LAMPIRAN 45

DAFTAR TABEL

1 Definisi operasional variabel yang digunakan dalam penelitian 16

2 Statistik deskriptif variabel output, input, dan fix netput 33

3 Statistik deskriptif variabeleksogen 34

4 Hasil estimasi fungsi biaya menggunakan metode SFA 35 5 Perbandingan nilai efisiensi bank-bank di kawasan ASEAN-5

menggunakan pendekatan time-invariant dan time-varying decay model 37 6 Distribusi nilai efisiensi dengan pendekatan time-varying decay model 38 7 Distribusi nilai efisiensi dengan pendekatan time-invariant model 39 8 Perbandingan nilai efisiensi perbankan ASEAN-5 dengan pendekatan

time-varying decay model 39

DAFTAR GAMBAR

1 Grafik tingkat suku bunga perbankan di kawasan ASEAN-5 tahun 2012 2 2 Grafik perkembangan NIM perbankan di kawasan ASEAN tahun

2005-2011 3

3 Grafik perkembangan rasio beban terhadap pendapatan perbankan di

kawasan ASEAN tahun 2005-2011 4

4 Efisiensi teknis dan alokatif 7

5 Kerangka pemikiran 15

6 Perkembangan total biaya kelompok bank tahun 2005-2102 20 7 Perkembangan dana pihak ketiga (DPK) bank tahun 2005-2012 23 8 Hubungan antara total biaya dan dana pihak ketiga 24 9 Perkembangan penyaluran kredit bank tahun 2005-2012 26 10 Hubungan total biaya dengan kredit tahun 2012 27 11 Hubungan total biaya dengan beban tenaga kerja tahun 2012 28 12 Hubungan total biaya dengan biaya modal tahun 2012 29 13 Hubungan total biaya dengan sekuritas tahun 2012 30 14 Hubungan total biaya dengan penerimaan aset lainnya tahun 2012 31 15 Hubungan total biaya dengan aset tetap tahun 2012 32

DAFTAR LAMPIRAN

1 Hasil estimasi pengukuran efisiensi menggunakan pendekatan

time-invariant model 44

2 Hasil estimasi pengukuran efisiensi menggunakan pendekatan

time-varying decay model 45

3 Hasil estimasi besaran efisiensi biaya menggunakan pendekatan

PENDAHULUAN

Latar Belakang

Perbankan merupakan salah satu sektor yang sangat penting di dalam struktur keuangan di suatu negara. Sektor perbankan masih menjadi bentuk utama intermediasi keuangan dan menjadi sumber utama terhadap permodalan eksternal bagi perusahaan maupun pihak-pihak yang membutuhkan permodalan untuk menjalankan bisnisnya. Nilai aset sektor perbankan masih mendominasi dibandingkan sektor keuangan lainnya seperti perusahaan sekuritas, pegadaian, dan lain sebagainya. Nilai aset sektor perbankan di Indonesia pada tahun 2013 sekitar 77% (BI 2013). Hal ini menunjukkan peran sektor perbankan sangat penting sebagai penyokong utama sektor keuangan.

Pentingnya peran sektor perbankan mengharuskan perbankan agar selalu menjaga kinerjanya dengan baik. Konsekuensinya, menciptakan bank yang efisiensi menjadi sangat krusial untuk pertumbuhan ekonomi di masing-masing negara. Hal ini disebabkan fungsi perbankan sebagai lembaga intermediasi keuangan yaitu menghimpun dana masyarakat dan menyalurkannya ke sektor-sektor produktif melalui pinjaman dana untuk kegiatan produktif. Keberhasilan sektor-sektor produktif tersebut tentunya dipengaruhi kinerja perbankan sebagai sumber modal eksternal. Kinerja perbankan yang rendah akan menyebabkan sektor produktif kekurangan dana sehingga akan menghambat produksi yang dapat menyebabkan terhambatnya pertumbuhan ekonomi negaranya. Kinerja perbankan dapat diukur melalui efisiensi. Artinya kinerja perbankan yang rendah menunjukkan kondisi perbankan yang belum efisien.

Efisiensi perbankan dan kesehatan sektor perbankan dipandang sebagai sebuah keharusan untuk menciptakan stabilitas sistem keuangan. Bank yang tidak sehat dan inefisien dapat melemahkan sistem keuangan melalui bunga pinjaman yang tinggi. Suku bunga pinjaman yang tinggi akan menciptakan ekonomi biaya tinggi. Sebalikya efisiensi yang lebih rendah umumnya diikuti dengan profitabilitas yang lebih tinggi (Podpiera dan Podpiera 2005).

Sumber : World Bank (2012), diolah

Gambar 1. Grafik tingkat suku bunga perbankan di kawasan ASEAN-5 tahun 2012

Permasalahan lainnya yang dihadapi oleh Indonesia dan negara lainnya di kawasan ASEAN yaitu hadirnya integrasi pada sektor keuangan dan perbankan pada tahun 2020 dimana pasar perbankan di kawasan ASEAN mengarah kepada pasar tunggal (single market) seperti pasar tunggal Eropa. Integrasi tersebut merupakan salah satu dari empat pilar pembentukan ASEAN Economic Community (AEC) yaitu menciptakan kawasan yang terintegrasi secara penuh dengan perkonomian global. Integrasi keuangan dan finansial tersebut diharapkan dapat meningkatkan kinerja perbankan di kawasan ASEAN sehingga mampu meningkatkan daya saing di industri perbankan dunia. Menurut Ferreira (2011) proses integrasi mampu mengurangi tingkat inefisiensi sehingga akan meningkatkan tingkat efisiensi perbankan.

Akan tetapi integrasi juga memberikan peluang sekaligus ancaman bagi dunia perbankan domestik. Integrasi tersebut akan memberikan kemudahan bagi bank-bank asing untuk membuka cabangnya di negara tujuan. Kondisi tersebut tentunya akan meningkatkan persaingan di industri perbankan domestic. Tak hanya persaingan dengan kawasan, kehadiran pasar tunggal dalam ASEAN Economic Community (AEC) tentunya akan memberikan peluang kepada negara di luar kawasan dalam melakukan ekspansi usahanya di negara lain termasuk di kawasan Asia Tenggara.

Kemunculan bank-bank asing akan menciptakan kondisi persaingan di pasar perbankan semakin ketat dan ketahanan bank-bank domestik akan diuji. Dalam menghadapi persaingan tersebut baik bank domestik maupun bank asing dituntut untuk beroperasi secara efisien. Bank yang tidak mampu bersaing akan keluar dari pasar. Kegagalan bank domestik dalam bersaing dengan bank asing tentunya akan berdampak pada perekonomian nasional. Oleh karena itu, penelitian untuk mengukur tingkat efisiensi dan membandingkan dengan negara lain sangat penting dilakukan, sehingga dapat membantu otoritas terkait dalam merumuskan kebijakan dengan tepat terhadap industri perbankan.

0 2 4 6 8 10 12 14

Indonesia Malaysia Filipina Singapura Thailand (%)

Deposit rate

Lending rate

0 1 2 3 4 5 6 7 8

2005 2006 2007 2008 2009 2010 2011

(%

)

Indonesia Filipina Malaysia Singapura Thailand Perumusan Masalah

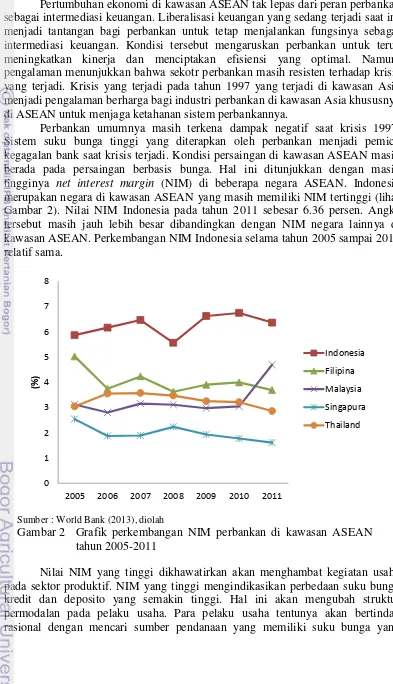

Pertumbuhan ekonomi di kawasan ASEAN tak lepas dari peran perbankan sebagai intermediasi keuangan. Liberalisasi keuangan yang sedang terjadi saat ini menjadi tantangan bagi perbankan untuk tetap menjalankan fungsinya sebagai intermediasi keuangan. Kondisi tersebut mengaruskan perbankan untuk terus meningkatkan kinerja dan menciptakan efisiensi yang optimal. Namun, pengalaman menunjukkan bahwa sekotr perbankan masih resisten terhadap krisis yang terjadi. Krisis yang terjadi pada tahun 1997 yang terjadi di kawasan Asia menjadi pengalaman berharga bagi industri perbankan di kawasan Asia khususnya di ASEAN untuk menjaga ketahanan sistem perbankannya.

Perbankan umumnya masih terkena dampak negatif saat krisis 1997. Sistem suku bunga tinggi yang diterapkan oleh perbankan menjadi pemicu kegagalan bank saat krisis terjadi. Kondisi persaingan di kawasan ASEAN masih berada pada persaingan berbasis bunga. Hal ini ditunjukkan dengan masih tingginya net interest margin (NIM) di beberapa negara ASEAN. Indonesia merupakan negara di kawasan ASEAN yang masih memiliki NIM tertinggi (lihat Gambar 2). Nilai NIM Indonesia pada tahun 2011 sebesar 6.36 persen. Angka tersebut masih jauh lebih besar dibandingkan dengan NIM negara lainnya di kawasan ASEAN. Perkembangan NIM Indonesia selama tahun 2005 sampai 2011 relatif sama.

Sumber : World Bank (2013), diolah

Gambar 2 Grafik perkembangan NIM perbankan di kawasan ASEAN tahun 2005-2011

rendah, termasuk melakukan pinjaman melalui perbankan di luar negeri. Jika kondisi ini terus berlanjut akan menimbulkan dampak buruk terhadap perekonomian domestik seperti depresiasi nilai tukar karena permintaan valuta asing akan meningkat. Kondisi tersebut bisa saja memburuk dengan adanya liberalisasi keuangan dengan menciptakan integrasi khususnya di kawasan ASEAN dengan diimplementasikannya ASEAN Economic Community dimana arus modal akan bebas mengalir di kawasan ASEAN. Kondisi tersebut menunjukkan bahwa bank belum beroperasi secara efisien.

Selain melihat nilai NIM, ukuran efisiensi perbankan dapat juga dilihat dari rasio biaya terhadap pendapatan. Pembahasan mengenai efisien pada latar belakang menyatakan bahwa efisiensi yang rendah diikuti dengan profitabilitas yang tinggi. Gambar 3 menunjukkan rasio beban terhadap pendapatan dimana Indonesia memiliki nilai rasio yang tinggi dibandingkan dengan negara lainnya kecuali Filipina. Nilai rasio beban terhadap biaya yang tinggi menunjukkan bank beroperasi semakin tidak efisien. Artinya perbankan Indonesia masih belum beroperasi secara efisien dibandingkan dengan Singapura, Malaysia, dan Thailand.

Sumber : International Financial Statistic (2013), diolah

Gambar 3. Grafik perkembangan rasio beban terhadap pendapatan perbankan di kawasan ASEAN tahun 2005-2011

Berdasarakan pemaparan di atas, penelitian ini memiliki beberapa hal yang akan dianalisis, yaitu:

1. Bagaimana tingkat efisiensi perbankan di ASEAN-5?

2. Faktor-faktor apa saja yang mempengaruhi tingkat efisiensi perbankan di ASEAN-5?

Tujuan Penelitian

Berdasarkan latar belakang dan masalah yang telah dirumuskan, tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis tingkat efisiensi perbankan di ASEAN-5

10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00

2005 2006 2007 2008 2009 2010 2011

(%

)

2. Mengidentifikasi faktor-faktor yang mempengaruhi tingkat efisiensi perbankan di ASEAN-5

Manfaat Penelitian

Penelitian diharapkan dapat memberikan masukan kepada beberapa pihak. Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi otoritas moneter yaitu Bank Indonesia, Otoritas Jasa Keuangan (OJK), dan Lembaga Penjamin Simpanan (LPS), penelitian ini dapat dijadikan sebagai bahan pertimbangan dalam merumuskan kebijakan dan mengambil keputusan. Melalui pemahaman yang baik mengenai faktor-faktor yang mempengaruhi efisiensi perbankan, maka akan mempermudah langkah otoritas moneter dan perbankan pada suatu negara untuk mencapai target kebijakan yang ditetapkan.

2. Bagi akademisi, penelitian ini dapat dijadikan sebagai bahan kajian mengenai faktor-faktor yang dapat mempengaruhi tingkat efisiensi perbankan secara lebih mendalam dan dapat dijadikan sebagai rujukan untuk penelitian selanjutnya.

3. Bagi masyarakat, penelitian ini dapat memberikan pengetahuan baru mengenai kondisi perbankan di ASEAN khususnya perbankan di Indonesia.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini mencakup analisis efisiensi perbankan khususnya bank umum di kawasan ASEAN-5. Penelitian ini dibagi ke dalam dua tahap analisis yaitu tahap pertama melakukan perhitungan nilai efisiensi teknis dari masing-masing bank. Tahap selanjutnya adalah menganalisis faktor-faktor yang mempengaruhi tingkat efisiensi perbankan tersebut.

TINJAUAN PUSTAKA

Efiensi Perbankan

Efisiensi dalam ekonomi merupakan indikator penilaian kinerja suatu pelaku ekonomi dalam berproduksi dengan biaya dan input serendah mungkin, agar mendapatkan output sebanyak mungkin, sehingga efisiensi bagi sebuah bank atau industri perbankan secara keseluruhan merupakan aspek yang paling penting untuk diperhatikan untuk mewujudkan suatu kinerja keuangan yang sehat dan berkelanjutan (Abidin 2008).

Bank dikatakan efisien bila dapat menjalankan fungsinya, khususnya fungsi intermediasi, dengan biaya serendah-rendahnya. Menurut Tobin (1984) dalam Jasmina (1995), efisiensi perbankan dapat dilihat dari konsep functional efficiency dalam sistem keuangan. Dalam hal ini Tobin mengukur bagaimana sektor perbankan menjalankan fungsinya sebagai lembaga intermediasi, yang meliputi masalah pengambilan risiko, alokasi sumber daya, pemberian jaminan, administrasi mekanisme pembayaran, dan mobilisasi tabungan untuk investasi. Dalam kondisi pasar persaingan sempurna, kemampuan perbankan untuk memperoleh keuntungan menjadi ukuran kinerja (performance) bank.

Tingkat efisiensi yang dicapai suatu bank merupakan cerminan dari kualitas kinerja yang baik. Berdasarkan Peraturan Bank Indonesia No. 6/10/PBI/2004, tingkat kesehatan bank adalah hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui Penilaian Kuantitatif dan atau Penilaian Kualitatif terhadap faktor-faktor permodalan (capital), kualitas aset (assets quality), manajemen (management), rentabilitas (earning), likuiditas (liquidity) dan sensitivitas terhadap risiko pasar (sensitivity to market risk). Penilaian Kuantitatif adalah penilaian terhadap posisi, perkembangan, dan proyeksi rasio-rasio keuangan bank. Penilaian Kualitatif adalah penilaian terhadap faktor-faktor yang mendukung hasil Penilaian Kuantitatif, penerapan manajemen resiko dan kepatuhan Bank.

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada, adalah merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu.

dicapai pada saat nilai produk marginal setiap faktor produksi yang diberikan sama dengan biaya marginalnya, titik B.

Efisiensi ekonomis adalah kombinasi antara efisiensi dan efisiensi harga yang ditunjukkan oleh titik S’. Dalam perhitungan efisiensi menurut Coelli et al

(1998) ada dua pendekatan yaitu dengan pendekatan input dan pendekatan ouput. Pendekatan input dijelaskan melalui kurva isocost yang ditunjukkan oleh kurva AA’ dan isoquant yang ditunjukkan oleh kurva BB’. Perbandingan yang

dilakukan adalah dua penggunaan input terhadap satu output dengan asumsi

constant return to scale.

Sumber: Coelli et al

Gambar 4 Efisiensi teknis dan alokatif

Misalkan bank yang diuji efisiensinya berada di titik P. Jarak antara SP menunjukkan adanya inefisiensi teknis yang merupakan jumlah input yang dapat dikurangi tanpa mengurangi jumlah output. Sehingga efisiensi teknis dapat dihitung dengan rasio dari 0S/0P. Titik S merupakan titik yang efisien secara teknis karena berada di kurva isoquant. Untuk efisiensi secara alokasi dihitung berdasarkan rasio 0R/0S. Jarak RS menunjukkan pengurangan biaya yang dapat dilakukan guna mencapai efisiensi secara alokatif. Pada akhirnya titik yang efisien secara alokatif dan teknis atau dengan kata lain efisiensi secara ekonomis adalah di titik S’.

Efisiensi teknis menurut Kumbhakar dan Lovell (2003) adalah produsen dikatakan efisien secara teknis jika dan hanya jika tidak mungkin lagi memproduksi lebih banyak output dari yang telah ada tanpa mengurangi sejumlah output lainnya atau dengan menambah sejumlah input tertentu. Berdasarkan definisi tersebut, efisiensi teknis dapat diukur dengan pendekatan dari sisi output dan sisi input. Pengukuran efisiensi teknis dari sisi output merupakan rasio dari output observasi terhadap output batas. Indeks efisiensi ini digunakan sebagai pendekatan untuk mengukur efisiensi teknik di dalam stochastic frontier. Pengukuran efisiensi teknis dari sisi input merupakan rasio input atau biaya batas (frontier) terhadap input atau biaya observasi. Bentuk umum dari ukuran efisiensi teknis yang dicapai oleh observasi ke-i pada waktu ke-t didefinisikan sebagai berikut (Coelli et al 1998):

dimana TE adalah efisiensi teknis bank ke-i, y adalah variabel output bank, x adalah variabel input bank, exp (− �) adalah nilai harapan (mean) dari �, jadi 0 ≤ �≤ 1. Nilai efisiensi teknis tersebut berhubungan terbalik dengan nilai efek inefisiensi teknis dan hanya digunakan untuk fungsi yang memiliki jumlah output dan input tertentu (cross section data).

Sedangkan Berger dan Mester (1997) mendefinisikan efisiensi ekonomi dalam institusi keuangan terdiri dari tiga, yaitu:

1. Efisiensi Biaya (Cost Efficiency)

Efisiensi biaya mengukur seberapa dekat biaya bank tersebut dibandingkan terhadap biaya dari suatu bank yang beroperasi pada tingkat kinerja terbaiknya yang mana menghasilkan output yang sama dan dalam kondisi yang sama. Suatu bank dikatakan tidak efisien jika tingkat biaya dari bank tersebut lebih tinggi jika dibandingkan dengan tingkat biaya bank frontier yang beroperasi pada tingkat kinerja terbaiknya (best practice).

2. Efisiensi Keuntungan (Standard Profit Efficiency)

Efisiensi Keuntungan mengukur seberapa besar bank dapat menghasilkan maksimum profit dengan tingkat harga input dan harga output tertentu. Pendekatan profit efficiency secara konsep ekonomi jauh lebih baik dibandingkan dengan pendekatan cost efficiency (Berger dan Mester (1997)). Berger dan Mester (1997) menyatakan tentang konsep efisiensi keuntungan adalah superior terhadap efisiensi biaya untuk mengevaluasi keseluruhan kinerja dari sebuah perusahaan dan menyarankan sebuah model efisiensi keuntungan. 3. Efisiensi Keuntungan Lainnya (Alternative Profit Efficiency)

Efisiensi keuntungan lainnya mengukur seberapa besar bank dapat memperoleh keuntungan maksimum pada tingkat harga output tertentu dibandingkan dengan tingkat harga output.

Standard profit efficiency dan cost efficiency dapat memberikan ukuran yang tepat tentang seberapa baik bank tersebut menghasilkan output dan menggunakan input relatifnya terhadap bank yang menjadi benchmark, menurut asumsi yang mendasarinya. Tetapi, jika asumsi tersebut tidak terpenuhi maka bisa digunakan alternative profit function. Alternative profit function bisa memberikan informasi yang berguna ketika satu atau lebih kondisi berikut ini berlaku:

1. Ada perbedaan kualitas output yang tidak tercakup dalam model dan perbedaan dalam banking services yang tidak dapat diukur.

2. Tingkat output tidak sama (output are not completely variable), misal antara bank kecil dengan bank besar.

3. Sifat/jenis pasar perbankan yang ada tidak bersifat persaingan sempurna (not perfectly competitive).

4. Data mengenai harga output kemungkinan tidak akurat.

Integrasi Perbankan

Integrasi merupakan pergerakan bersama beberapa variabel menuju satu keseimbangan dalam jangka panjang (Engle dan Granger 1987). Perez et al

mempunyai akses yang sama terhadap instrumen dan jasa keuangan, diperlakukan setara ketika mereka beroperasi dalam pasar.

Gabriel dan Andreea (2010) dalam Yogatama (2013) menyatakan bahwa integrasi perbankan dapat diartikan sebagai sebuah proses menuju pasar tunggal bagi produk perbankan dan jasa-jasa keuangan, dimana para pembeli dan penjual dalam suatu pasar tunggal tersebut mempunyai kesempatan untuk bertransaksi dalam ketentuan yang baik. Sementara itu Adam (2002) dalam Yogatama (2013) menyatakan bahwa integrasi perbankan terjadi jika terbentuk kondisi yang mirip bagi jasa-jasa yang ditawarkan bank di semua pasar yaitu berupa bunga yang ditawarkan.

Pengukuran Efisiensi

Pengukuran efisiensi memiliki banyak bentuk dan metode. Pendekatan yang paling sederhana adalah dengan membandingkan rasio keuangan dari laporan keuangan masing-masing bank yang menunjukkan tingkat efisiensi biaya seperti rasio beban operasional terhadap pendapatan operasional (BOPO) dan tingkat profitabilitas (ROE dan ROE), akan tetapi menurut Holis (2006) metode ini tidak bisa sepenuhnya digunakan dalam laporan keuangan yang kompleks seperti halnya institusi keuangan.

Penelitian ini menggunakan pengukuran efisiensi perbankan dengan menggunakan metode Frontier. Metodologi ini menghitung efisiensi produksi individu yang diukur dengan membandingkannya terhadap standar tertentu. Dengan kata lain, efisiensi biaya dihitung dengan membandingkan biaya dari setiap bank terhadap suatu fungsi yang menjadi frontiernya.

Berger dan Humphrey (1997) menyatakan bahwa analisis frontier dibagi atas metode non parametrik dan parametrik dalam mengukur efisiensi institusi keuangan. Pendekatan non parametrik terbagi atas 2, yaitu Data Envelopment Analysis (DEA) dan Free Disposal Hull (FDH). Sedangkan pendekatan parametric terbagi atas tiga pendekatan utama, yaitu Stochastic Frontier Analysis

(SFA), Distribution Free Approach (DFA), dan Thick Frontier Approach (TFA).

Stochastic Frontier Analysis (SFA)

Stochastic Frontier Approach (SFA) pertama kali dikenalkan oleh Aigner

et al (1997) dan Meesuen dan van den Broeck (1997). Menurut Coelli et al (2003) dalam Hartono (2009) model SFA memiliki kelebihan, yaitu: (1) dilibatkannya

disturbance term yang mewakili gangguan, kesalahan pengukuran, dan guncangan eksogen yang berada di luar kontrol, (2) variabel-variabel lingkungan lebih mudah diperlakukan, (3) memungkinkan untuk melakukan uji hipotesis menggunakan statistik, (4) lebih mudah mengidentifikasi outlier, dan (5) cost frontier dan

distance function dapat digunakan untuk mengukur efisiensi suatu persuahaan yang banyak memiliki banyak output. Kelemahan dari model terletak pada model

ini cenderung bernilai nol sehingga kemungkinan besar efek efisiensi yang dicari juga mendekati nol.

Menurut Coelli (1996) dalam pengukuran efisiensi dengan menggunakan metode SFA dapat menggunkaan dua macam fungsi yaitu fungsi produksi (stochastic production frontier) dan fungsi biaya (stochastic cost frontier). Pada fungsi produksi, efisiensi diukur dengan memperhatikan tingkat output maksimal yang dapat dicapai dengan kombinasi jumlah input tertentu. Sedangkan pada fungsi biaya, efisisensi diukur berdasarkan tingkat biaya minimum yang dapat dicapai perusahaan dengan tingkat output tertentu.

Pengukuran efisiensi dengan model SFA dapat dilakukan melalui pendekatan berorientasi keluaran (output-oriented approach) untuk pengukuran efisiensi teknikal (technical efficiency) dan pendekatan berorientasi masukan (input-oriented approach) untuk pengukuran efisiensi biaya. Efisiensi teknikal diukur berdasarkan production frontier, sedangkan efisiensi biaya diukur berdasarkan cost frontier (Kumbhakar, 2000). Sebelum menganalisis efisiensi dari bank dengan menggunakan fungsi biaya yang sesuai, penelitian harus diawali dengan mendefinisikan tujuan dari bank dan melakukan spesifikasi input dan output yang digunakan oleh bank tersebut dalam kegiatan operasionalnya. Terdapat tiga pendekatan umum yang digunakan untuk mengidentifikasi input dan output dari bank, yaitu: asset approach, user-cost approach, dan value-added approach (Berger dan Humphrey, 1992). Dalam penelitian ini pendekatan yang akan digunakan dalah asset approach (intermediate approach) dimana deposito digunakan sebagai input.

Penelitian Terdahulu

Penelitian mengenai analisis efisiensi perbankan telah dilakukan oleh Pancurova dan Lyocsa (2013) terhadap 187 bank umum di 11 negara CEE (Eropa) selama periode 2005 sampai 2008. Penelitian tersebut menggunakan dua tahap analisis yaitu pertama menggunakan metode Data Envelopment Analysis (DEA) untuk mengukur tingkat efisiensi, dan tahap kedua menggunakan truncated regeression yang dikembangkan oleh Simar dan Wilson (2007). Pancurova dan Lyocsa membedakan efisien menjadi dua yaitu efisiensi biaya dan efisiensi profit. Hasil estimasi menunjukkan bahawa ukuran bank dan kapitalisasi keuangan memiliki hubungan positif dengan efisiensi pendapatan. Non-performing loan

(NPL) juga memiliki pengaruh positif dengan efisiensi profit, tetapi berpengaruh negatif terhadap efisiensi biaya. Penelitian tersebut juga memperoleh perbedaan pada efisiensi biaya dan efisien profit terhadap industri perbankan di negara CEE. Bank asing memiliki efisiensi biaya yang lebih tinggi dibanding dengan bank domestik, tetapi memiliki efisiensi profit yang lebih rendah.

Pengukuran eifisiensi biaya dan efisiensi profit juga dilakukan oleh Bonin,

perbedaan dengan penelitian Pancurova dan Lyocsa (2013) dimana bank asing memiliki efisiensi biaya dan efisiensi profit yang lebih tinggi. Selain itu keikutsertaan lembaga internasional dalam memberikan modal kepada perbankan ternyata memberikan dampak yang signifikan terhadap peningkatan efisiensi. Namun, hasil penelitian ini juga menunjukkan bahwa ukuran suatu bank yang diukur dari total asset yang dimiliki memberikan dampak negatif terhadap efisiensi bank itu sendiri.

Karim et al (2010) menganalisis hubungan antara non-performing loan

(NPL) dan efisiensi bank di Malaysia dan Singapura. Metode yang digunakan untuk menghitung tingkat efisiensi biaya pada penelitian tersebut adalah

stochastic cost frontier approach (SFA) pada periode 1995 sampai 2000. Hasil estimasi menggunakan SFA kemudian diregresikan menggunakan Model Tobit untuk menentukan pengaruh non-performing loan terhadap efisiensi bank. Penelitian tersebut menunjukkan semakin tinggi NPL yang dimiliki suatu bank akan menurunkan tingkat efisiensi biaya. Demikian juga, semakin rendah efisiensi yang dimiliki oleh bank, maka NPL akan meningkat. Kondisi tersebut terjadi kepada dua negara oservasi yaitu Malaysia dan Singapura. Hasil estimasi tersebut juga mendukung hipotesis Berger dan DeYoung (1997) yaitu buruknya menajemen suatu institusi perbankan akan menghasilkan kredit dengan kualitas yang rendah sehingga akan meningkatkan tingkat kredit macet (NPL).

Delis dan Papanikolaou (2009) juga mengukur efisiensi bank dengan menggunakan metode semi parametric (bootstrap procedur) pada 10 negara anggota baru Uni Eropa selama tahun 1994-2005. Penelitian ini juga membandingkan dengan model Tobit dimana hasil regeresi pada model Tobit tidak akurat dalam mengestimasi pengaruh ukuran bank, konsentrasi industry, dan investasi terhadap efisiensi bank dibandingkan dengan prosedur bootstrap.

Tahir et al (2012) menganalisis faktor-faktor yang mempengaruhi inefisiensi biaya perbankan di 6 negara ASEAN yaitu Indonesia, Singapura, Malaysia, Thailand, Vietnam, dan Filipina. Penelitian tersebut menggunakan metode Stochastik Frontier Analysis (SFA) dan model regresi Tobit dengan periode penelitian selama 6 tahun dari tahun 2003 sampai 2008. Hasil estimasi menunjukkan bahwa perbankan Singapura memiliki cost infficiency yang rendah dibandingkan negara lainnya di kawasan ASEAN. Inefisiensi biaya perbankan di kawasan ASEAN lebih dipengaruhi oleh variabel internal bank dan pertumbuhan ekonomi. Inefisiensi biaya juga dipenagaruhi oleh tingkat korupsi dan kebebasan ekonomi, namun tidak terjadi di semua negara.

Fries dan Taci (2005) juga menggunakan metode SFA untuk mengukur efisiensi biaya perbankan pada masa transisi (postcommunist) di 15 negara Eropa Timur. Penelitian ini menggunakan data individu bank dengan total sampel bank yang digunakan sebanyak 289 bank dari tahun 1994-2001. Hasil estimasi menunjukkan bahwa bank swasta memiliki efisiensi biaya yang lebih tinggi dibandingkan bank milik pemerintah. Pengaruh masa transisi pada penelitian ini ditunjukkan oleh variabel banking reform, dimana variabel tersebut memiliki hubungan yang tidak linier dengan efisiensi biaya.

dua kawasan yaitu kawasan CEE (Republik Ceko, Hungaria, Polandia, Slowakia, dan Slovenia) dan Baltic (Latvia, Lithuania, Estonia) dengan periode penelitian dari tahun 1996-2006. Hasil menunjukkan bahwa sektor perbankan di kawasan Baltic memiliki tingkat efisiensi yang tinggi. Sedangkan tingkat kompetisi yang diukur dengan menggunakan variabel Hirchsman-Herfindahl Index (HHI) memiliki peran yang sangat penting dalam mempengaruhi tingkat efisiensi perbankan dibandingkan variabel lainnya.

Sementara itu, Podpiera A. dan Podpiera J. (2004) melakukan analisis risiko kegagalan perbankan di Republik Ceko dengan mengukur tingkat inefisiensi biaya sebagai early warning system. Data yang digunakan berupa data individu masing-masing bank dengan memperhatikan keluar masuknya bank di sektor perbankan Republik. Hal tersebut mampu membuktikan bahwa risiko kegagalan bank sangat berkolerasi dengan cost inefficient management. Dengan menggunakan tiga metode parametric yaitu SFA, FEM, dan REM, penelitian ini menghasilkan bahwa metode SFA dan REM lebih baik dibandingkan metode FEM sebagai early warning system.

Chronopoulus et al (2011) menganalisis apakah efisiensi biaya dan efisiensi profit dapat meningkatkan konglomerasi keuangan. Data yang digunakan dalam penelitian ini merupakan data individu dari 165 bank yang berada di NMEs

Country (Republik Ceko, Siprus, Estonia, Hungaria, Latvia, Lithuania, Malta, Polandia, dan Slovenia) selama periode 2001-2007. Estimasi hasil dilakukan melalui dua tahap. Tahap pertama mengukur tingkat efisiensi teknis dengan menggunakan metode non-parametrik yaitu metode Data Envelopment Analysis

(DEA) dan dilanjutkan tahap kedua dengan menggunakan metode parametric regression bootstrap untuk menentukan faktor-faktor yang mempengaruhi efisiensi tersebut. Hasil estimasi menunjukkan bahwa Republik Ceko dan Hungaria memiliki efisiensi tertinggi baik biaya maupun profit. Hasil lainnya menunjukkan bahwa sektor perbankan di NMEs country mengalami biaya tinggi dan inefisiensi profit dan terjadi ketimpangan efisiensi.

Penelitian yang menggunakan dua tahap analisis juga dilakukan oleh Chortareas et al (2012) untuk mengukur tingkat efisiensi perbankan dan pengaruh variabel financial freedom terhadap efisiensi perbankan di 27 negara Uni Eropa. Dengan menggunakan data individu dari masing-masing bank dari tahun 2001-2009, penelitian ini mengukur tingkat efisiensi perbankan menggunakan metode DEA. Sedangkan untuk melihat pengaruh variabel financial freedom terhadap tingkat efisiensi perbanak menggunakan metode Jackstrap. Hasil penelitian menunjukkan bahwa semakin tinggi hambatan dan kontrol terhadap perekonomian akan menurunkan tingkat efisiensi perbankan. Artinya semakin besar intervensi yang dilakukan pemerintah akan menghambat kinerja operasional perbankan yang pada akhirnya akan menurunkan efisiensi perbankan. Dengan kata lain, semakin tinggi keterbukaan di sektor finansial akan meningkatkan efisiensi perbankan.

Shen et al (2008) menganalisis efisiensi biaya industri perbankan di sepuluh negara Asia yaitu Cina, Hong Kong, India, Indonesia, Malaysia, Filipina, Singapura, Korea Selatan, Taiwan, dan Thailand selama periode 1998 sampai 2005. Penelitian ini menggunakan metode panel datastochastic frontier approach

dibandingkan negara lainnya. Penelitian ini juga membuktikan bahwa memasukan faktor keanekeragaman antar negara (cross-contry heterogeneous factors) seperti tingkat makroekonomi masing-masing negara mampu meningkatkan nilai efisiensi biaya.

Sementara itu, Banerjee (2012) menganalisis efisiensi biaya dan profit perbankan di negara-negara anggota baru Uni Eropa yaitu Republik Cek, Estonia, Hungaria, Latvia, Lituania, Polandia, Slovenia, dan Slowakia. Metode yang digunakan dalam penelitian ini yaitu SFA dan DFA. Penelitian ini memiliki tiga kesimpulan pertama Republik Ceko memiliki nilai efisiensi tertinggi dibandingkan negara lainnya. Kedua, penelitian ini menunjukkan bahwa perbankan di negara-negara tersebut tidak beroperasi dalam kondisi pasar persaingan sempurna. Ketiga, kepemilikan asing (foreign ownership) berpengaruh signifikan dan memiliki hubungan positif dengan efisiensi biaya.

Bazrkar dan Khalilpour (2013) mengestimasi peringkat bank berdasarkan kinerja bank tersebut dan membandingkan antara metode Data Envelopment Analysis (DEA) dan Stochastic Frontier Analysis (SFA). Sampel yang digunakan dalam penelitian ini yaitu sepuluh bank di Iran selama periode 2005 hingga 2010. Hasil estimasi menunjukkan bahwa metode SFA mampu memberikan akurasi lebih baik mengenai kinerja bank dibandingkan metode DEA.

Restrepo-Tobon dan Kumbhakar (2013) melakukan penelitian mengenai efisiensi keuntungan (profit efficiency) terhadap bank-bank umum di Amerika Serikat. Data yang digunakan dalam penelitian ini berupa data kuartalan selama periode 2001 hingga 2010 dan menggunakan nonstandard profit function. Hasil estimasi dengan menggunakan metode SFA menunjukkan bahwa tingkat efisiensi keuntungan (profit efficiency) bank-bank di Amerika Serikat berkisar antara 80% atau lebih kecil dibandingkan tingkat efisiensi biaya (cost efficiency) dan revenue efficiency. Bank-bank besar memiliki tingkat revenue efficiency yang lebih besar dibandingkan bank-bank kecil dan memiliki tingkat efisiensi biaya yang hampir sama. Hasil estimasi dalam penelitian ini juga menunjukkan bahwa revenue efficiency dan efisiensi biaya (cost efficiency) memiliki hubungan negatif dengan efisiensi keuntungan (profit efficiency).

Kajian mengenai efisiensi bank juga dilakukan oleh Irsova (2010). Irsova mengkaji tingkat efisiensi bank di lima negara CEE yaitu Republik Ceko, Hungaria, Polandia, Slovenia, dan Slowakia. Penelitian ini menggunakan sampel sebanyak 220 bank selama periode 1995 hingga 2006 dan menggunakan metode SFA. Hasil estimasi menunjukkan bahwa penggunaan persamaan transcendental logarithmic functional menurunkan rata-rata nilai efisiensi baik efisiensi biaya (cost efficiency) maupun efisiensi keuntungan (profit efficiency).

Pengukuran tingkat efisiensi bank juga dilakukan oleh Tahir et al (2010). Penelitian bertujuan untuk mengukur dan membandingkan tingkat efisiensi biaya (cost efficiency) dan efisiensi keuntungan (profit efficiency) antara bank domestik dan bank asing di Malaysia. Penelitian ini menggunakan 9 bank domestik dan 13 bank asing selama periode 2000 hingga 2006. Hasil estimasi dengan menggunakan metode SFA menunjukkan bahwa bank asing memiliki tingkat efisiensi yang lebih besar dibandingkan dengan bank domestik baik pada efisiensi biaya maupun efisiensi keuntungan.

Carvallo dan Kasman (2004) juga menganalisis efisiensi biaya terhadap perbankan di Amrika Latin dan Karibia menggunakan metode SFA. Carvallo dan Kasman menggunakan 481 bank umum di 16 negara Amerika Latin yaitu Argentina, Bolivia, Brazil, Cili, Kolombia, Kosta Rika, Republik Dominika, Ekuador, Honduras, Jamaika, Meksiko, Panama, Paraguay, Peru, Uruguay dan Venezuela sebgai sampel penelitiannya antara tahun 1995 dan 1999. Hasil estimasi menunjukkan bahwa terdapat perbedaan tingkat efisiensi yang signifikan antar negara di kawasan Amerika Latin. Meskipun demikian, perbankan di kawasan Amerika Latin beroperasi efisien dengan tingkat inefisiensi sebesar 17%. Sementara itu, faktor yang paling mempengaruhi tingkat efisiensi perbankan negar-negara di Amerika Latin dan Karibia yaitu tingkat kapitalisasi bank.

Penelitian mengenai efisien perbankan juga dilakukan oleh Ferreira (2011) dengan menggunakan dua metode yaitu SFA dan DFA terhadap bank-bank di Eropa yang tergabung dalam EU-27 selama periode 1994 sampai 2008. Penelitian ini bertujuan untuk menganalisis pengaruh integrasi di Eropa terhadap tingkat efisiensi perbankan. Penelitian ini menghasilkan kesimpulan utama yaitu tingkat inefisiensi perbankan menurun setelah diimplementasikannya European Monetary Union. hasil estimasi juga mengindikasikan bahwa terjadinya proses konvergensi perbankan di Uni Eropa meskipun bergerak sangat lambat.

Penelitian mengenai pengaruh proses integrasi terhadap tingkat efisiensi bank juga dilakukan oleh Gallizo et al (2011). Sampel yang digunakan dalam penelitian ini sebanyak 240 bank di 12 negara yaitu Bulgaria, Kroasia, Republik Ceko, Estonia, Hungaria, Latvia, Lithuania, Macedonia, Polandia, Rumania, Slowakia, dan Slovenia selama periode 2000 sampai 2008. Penelitian ini memiliki hasil yang sama dengan Ferreira (2011) yaitu adanya proses integrasi akan meningkatkan tingkat efisiensi di negara-negara tersebut. Akan tetapi, peningkatan tingkat efisiensi perbankan tersebut belum dialami oleh Rumania.

Kerangka Pemikiran

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi efisiensi bank umum di kawasan ASEAN-5 yaitu Indonesia, Malaysia, Singapura, Thailand, dan Filipina. penelitian ini hanya mengkaji tingkat efisiensi bank-bank umum domestik yang berada di kawasan ASEAN, melihat hubungan antara tingkat efisiensi dengan berbagai indikator, dan faktor-faktor yang yang mempengaruhi efisiensi bank.

Gambar 5 Kerangka pemikiran Implikasi Kebijakan

Tingkat Efisiensi Perbankan Variabel Fixed Netputs dan

Eksogen

Fixed netputs : Aset tetap Internal Bank: ROE dan ETA Makroekonomi: GDP per Capita dan

Suku bunga riil

Variabel Output Loans Securities Other earning asset Variabel Price Input

Price of Fund Price of Labour Price of Capital

Stochastic Frontier Analyis

(SFA)

Tingkat Efisiensi Mempengaruhi Efisiensi Faktor-faktor yang

Bank Umum di Kawasan ASEAN-5

mengukur tingkat efisiensi perbankan dengan berdasarkan output dan input dari bank. Hal ini disebabkan efisiensi yang dimaksud pada penelitian ini adalah efisiensi berdasarkan fungis biaya. Berdasarkan uraian pada sub bab sebelumnya tingkat efisiensi bank umum dipengaruhi oleh beberapa faktor baik dari faktor internal perusahaan maupun lingkungan makroekonomi. Beberapa penelitian menyatakan bahwa efisiensi bank dipengaruhi oleh GDP per capita, tingkat suku bunga riil (real interest rate) sebagai faktor lingkungan makroekonomi. Sedangkan dari faktor karakteristik bank lebih dipengaruhi oleh return on equity

dan rasio ekuitas terhadap total aset.

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan dalam penlitian ini berupa data panel yang seimbang (balanced panel data) yang berupa data cross section sebanyak 23 bank umum domestik di kawasan ASEAN-5 selama periode 2005-2012. Data tersebut merupakan data sekunder yang diperoleh dari laporan keuangan tahunan masing-masing bank umum dan World Bank. Data tersebut digunakan untuk mengukur nilai efisiensi biaya dan mengidentifikasi faktor-faktor penyebab inefisiensi di Bank. Sedangkan untuk studi pustaka, penulis mengumpulkan literatur berupa jurnal, artikel, dan buku-buku yang relevan dengan penelitian ini.

Definisi Operasional

Dalam mengukur efisiensi biaya masing-masing bank, perumusan fungsi biaya yang dapat menggambarkan fungsi biaya bank perlu dirumuskan. Fungsi biaya tersebut tersusun atas peubah tak bebas (dependent variable), peubah bebas (independent variable), dan peubah eksogen. Semua variabel yang digunakan merupakan bentuk rasio dan logaritma natural guna mengurangi perbedaan yang mencolok antar bank. Variabel-variabel yang digunakan dalam peneitian ini merujuk pada peneltian yang dilakukan oleh Kosak et al (2009 dan Berger dan Mester (1997) dengan beberapa modifikasi data yaitu dengan memasukkan variabel tingkat suku bunga riil (INT) yang diindikasikan memiliki hubungan dengan tingkat efisiensi biaya perbankan. Adapun variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut.

Tabel 1 Definisi operasional variabel yang digunakan dalam penelitian Simbol Jenis Variabel Definisi Variabel Satuan Hipotesis

C

Loans (jumlah pinjaman yang disalurkan) Rp. +

y2

Price of fund (rasio beban bunga terhadap dana pihak ketiga) %

Price of capital (rasio biaya operasional

lainnya terhadap aset tetap) %

Metode Analisis

Metode analisis yang digunakan dalam penelitian ini bersifat deskriptif dan kuantitatif. Secara kuantitatif alat analisis yang digunakan untuk mengukur tingkat efisiensi bank umum di kawasan ASEAN-5 adalah analisis data panel. Analisis data panel merupakan subjek dari salah satu pendekatan yag cukup aktif dan inovatif dalam literature ekonometrik. Hal ini dikarenakan data panel memiliki jumlah observasi yang lebih besar karena merupakan gabungan dari data deret waktu dan data kerat lintang (cross section), sehingga dapat memberikan data yang informatif, mengurangi kolinearitas antar peubah serta meningkatkan derajat kebebasan yang artinya meningkatkan efisiensi (Firdaus 2011). Data yang telah diperoleh kemudian dikelompokkan menggunakna software Microsoft Excel 2010, sedangkan pengolah data menggunakan program STATA 11.

Pengukuran tingkat efisiensi setiap bank dalam penelitian ini menggunakan model Stochastic Frontier Approach (SFA). dengan pendekatan

time-invariant inefficiency model dan time-varying decay model. Model SFA merupakan suatu pendekatan frontier ekonomi, yang menilai fungsi biaya, keuntungan, atau hubungan produksi sejumlah input, output, dan faktor lingkungan, serta memperhitungkan random error.

Stochastic Frontier Analysis

Penelitian ini menggunakan pengukuran efisiensi metode SFA dengan menggunakan fungsi biaya. Pada fungsi biaya (stochastic cost frontier) terdiri dari dua bagian, yakni bagian deterministic dan bagian acak . Model dasar pada pendekatan ini mengasumsikan bahwa biaya total yang dikeluarkan oleh sebuah bank berbeda dari biaya optimal karena adanya random noise vi dan komponen inefisiensi ui. Biaya total untuk bank ke-I dapat dituliskan

dalam bentuk.

(3.1)

Dimana:

Cit = biaya total dari bank ke-i pada periode ke-t

yit = vector kuantitas output yang dihasilkan bank ke-i pada period ke-t

wit = vector harga input dari bank ke-i pada period eke-t

εit = komponen error yang terdiri dari dua bagian dalam bentuk:

vit = faktor acak yang tidak dapat dikendalikan

uit = faktor error yang dapat dikendalikan (inefisiensi)

Model Penelitian

(3.2)

Time-Invariant Model

Time invariant model menggunakan maximum likelihood yang mengestimasi untuk parameter time invariant model. Dalam model ini, efek ketidakefisienan dapat dijelaskan oleh model :

(3.3)

dimana

dalam model ini, dan terdistribusi secara independen satu sama lain dan bervariasi dalam model. Dengan demikian, hasil efisiensi dari time invariant model secara umum akan menunjukkan hasil yang sama antar waktu.

Time-Varying Decay Model

Time varying decay model merupakan kombinasi sukar dari banyak faktor, seperti tekstur permukaan statis, variasi temporal, dan pola waktu spasial lebih. Linear data reduksi teknik seperti Dekomposisi Besaran Singular tidak mudah menangkap struktur kompleks dalam time varying decay model yang bervariasi penampilan (GU et al 2008). Time varying decay model menggunakan maximum likelihood yang mengestimasi parameter time varying decay model.Dalam model ini, efek ketidakefisienan akan dijelaskan oleh model berikut :

{ } (3.4)

dimana

Saat η > 0, derajat ketidakefisienan akan menurun seiring waktu. Saat η < 0, maka derajat ketidakefisienan akan meningkat seiring waktu. Karena t = Tt di

periode terakhir, maka periode terakhir produsen I mengandung level dasar dari ketidakefisienan untuk produsen itu. Jika η > 0, level ketidakefisienan akan hilang selama level dasar. Jika η < 0, level ketidakefisienan akan meningkat ke level dasar. Dengan demikian, hasil efisiensi time varying decay model akan menunjukkan perbedaan waktu.

Efisiensi Biaya

Metode perhitungan efisiensi yang digunakan dalam penelitian ini adalah pendekatan efisiensi biaya yang dikemukakan oleh Berger dan Mester (1997). Turunan dari fungsi biaya merupakan efisiensi yang terdiri dari variabel biaya (variabel dependen) dan variabel independen yaitu harga input, jumlah output, jumlah input dan output tetap (fixed netputs), dan faktor lingkungan dan random error. Fungsi biaya yang digunakan dapat dirumuskan sebagai berikut :

(3.5)

yang menjadi benchmark (bank yang kinerjanya terbaik) dan v merupakan

uncontrollable (random) faktor atau noise term. Bentuk fungsi logaritma dari fungsi iaya, yaitu:

(3.6) Faktor inefficiency (u) mencakup allocative dan technical inefficiency.

Allocative inefficiencies merefleksikan penggunaan input dengan harga yang relatif lebih mahal, sedangkan technical efficiencies merefleksikan penggunaan input yang kurang optimal dalam memproduksi suatu output.

Parameter-parameter dari variabel dalam persamaan cost function untuk memperoleh nilai efisiensi berdasarkan stochastic frontier approach (SFA) dapat diestimasi dengan menggunakan Maximum-likelihood Method atau Corrected Ordinary Least Square (COLS). Dalam penelitian ini Maximum-Likelihood Method dipilih untuk mengestimasi parameter-parameter tersebut. Penggunaan

Maximum-Likelihood Method memerlukan perhitungan-perhitungan yang cukup rumit dibandingkan dengan menggunakan metode COLS. Akan tetapi, penggunaan metode ini menjadi lebih mudah setelah dikembangkannya berbagai perangkat lunak untuk membantu komputasi metode ini. Penggunaan Maximum- Likelihood Method akan memberikan hasil estimasi yang lebih efisien daripada

Corrected Ordinary Least Square jika ukuran sampel berjumlah banyak. Selain itu, Maximum-Likelihood Method akan memberikan hasil estimasi yang lebih signifikan dibandingkan Corrected Ordinary Least Square (COLS) jika menerapkan asumsi half-normal frontier model dalam analisis yang dilakukan. Akan tetapi,penggunaan Maximum-Likelihood Method memerlukan sampel yang cukup banyak dan jika sampelnya sedikit maka hasil estimasi dari metode ini akan bersifat bias.

Efisiensi biaya dari sebuah bank, misalnya bank A, didefinisikan sebagai estimasi biaya yang dibutuhkan untuk memproduksi suatu set (vektor) output dari bank A jika bank A tersebut beroperasi secara efisien dengan menggunakan variabel eksogen yang sama (w,y,z,v) dibandingkan dengan biaya aktual yang dikeluarkan. Secara matematis efisiensi biaya bank dapat mengikuti perhitungan yang dilakukan Berger dan Mester (1997) dengan rumus :

̂ ̂ ̂ ̂ ̂ ̂ (3.7) Biaya minimum ( ̂ ) tersebut mengindikasikan minimum (optimal) cost

untuk seluruh sampel bank, sehingga hal ini menunjukkan frontier dari sampel (Cb= biaya aktual dari bank A). a merupakan proporsi dari biaya atau

resources yang digunakan secara efisien (misalkan rasio cost efficiency suatu bank sebesar 80 persen, hal ini menunjukkan bahwa bank tersebut beroperasi secara efisien sebesar 80 persen atau terdapat 20 persen biaya yang terbuang). Efisiensi biaya akan berkisar dalam interval (0,1] dengan nilai efisiensi satu menunjukkan bank tersebut merupakan bank yang paling efisien.

Sementara itu, nilai efisiensi biaya perbankan dihitung berdasarkan rata-rata nilai efisiensi bank-bank yang berasal dari masing-masing negara yang diruuskan sebagai berikut:

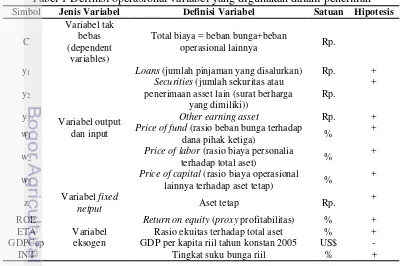

Sumber : Laporan Keuangan Publikasi Bank (2005-2012) diolah

Gambar 6 Perkembangan total biaya kelompok bank tahun 2005-2102 0

10 20 30 40

2005 2006 2007 2008 2009 2010 2011 2012

BRI BNI Mandiri

2005 2006 2007 2008 2009 2010 2011 2012

CIMB Public RHB

2005 2006 2007 2008 2009 2010 2011 2012

Bangkok Krungthai Siam

2005 2006 2007 2008 2009 2010 2011 2012

BDO BPI PNB LandBank

2005 2006 2007 2008 2009 2010 2011 2012

UOB OCBC DBS

Singapura (S$ Milyar)

Dimana CostEFF menunjukkan nilai efisiensi biaya bank i di masing-masing negara dan n menunjukkan banyaknya bank.

GAMBARAN UMUM PERBANKAN DI KAWASAN ASEAN-5

Perkembangan Biaya

Perkembangan total biaya bank-bank di Indonesia menunjukkan trend

yang meningkat. Hal tersebut menunjukkan bahwa perubahan total biaya bank-bank di Indonesia berupa increasing cost. Pola perkembangan total biaya dari tahun 2005-2012 yang tinggi ditunjukkan oleh bank Mandiri dan BRI. Beberapa bank mengalami peningkatan biaya yang cukup signifikan di tahun 2008 yaitu Bank BRI sebesar 24.92% dan Bank Danamon sebesar 55.42%, sedangkan bank-bank lainnya hanya mengalami peningkatan di bawah 10% bahkan bank-bank BNI mengalami penurunan biaya di tahun yang sama. Peningkatan yang signifikan yang terjadi pada Bank Danamon disebabkan adanya tekanan inflasi akibat krisis global yang terjadi pada tahun tersebut. peningkatan inflasi mendorong kenaikan suku bunga sehingga berdampak pada peningkatan beban bunga dan beban operasional lainnya.

Bank-bank di Singapura menunjukkan pola perkembangan total biaya yang cukup berbeda dengan yang terjadi di Indonesia. Pola perkembangan total biaya bank-bank di Singapura menunjukkan penurunan total biaya selama periode 2007 sampai 2009 dan terjadi kenaikan total biaya pada periode selanjutnya. Bank DBS mengalami perubahan total biaya berupa penurunan biaya (decreasing cost), sedangkan bank-bank lainnya mengalami perubahan biaya yang meningkat (increasing cost). Pada tahun 2009 terjadi penurunan total biaya yang cukup signifikan yaitu Bank UOB sebesar 33.21%, bank OCBC sebesar 27.28%, dan bank DBS sebesar 33.71%. Penurunan total biaya yang terjadi selama periode 2007-2009 dipicu oleh penurunan biaya bunga dan biaya operasional lainnya termasuk biaya tenaga kerja (hanya terjadi di Bank DBS). Penurunan total biaya tersebut disebabkan oleh penurunan tingkat suku bunga yang cukup signifikan di tahun 2009 sehingga biaya bunga yang dikeluarkan oleh bank-bank di Singapura cenderung menurun.

Pola perkembangan total biaya bank-bank di Malaysia hampir sama dengan yang terjadi di Indonesia yaitu menunjukkan perubahan total biaya yang meningkat (increasing cost). Dalam penelitian ini, pola perkembangan total biaya dari tahun 2005-2012 yang tinggi ditunjukkan oleh bank CIMB dan Public Bank. Kenaikan total biaya tertinggi pada kedua bank tersebut terjadi pada tahun yang berbeda. Bank CIMB mengalami kenaikan total biaya yang signifikan terjadi pada tahun 2006 yaitu sebesar 54.51%. Kenaikan ini dipicu oleh kenaikan biaya bunga yang cukup signifikan. Sedangkan Public Bank mengalami peningkatan yang signifikan pada tahun 2009 yaitu sebesar 54.58%. Berdasarkan laporan keuangan bank CIMB peningkatan biaya bunga tersebut disebabkan adanya proses akuisisi dan merger beberapa bank sehingga pada tahun tersebut bank CIMB mengalami kerugian sebesar RM 140 juta. Berbeda dengan yang dialami oleh bank CIMB, Public Bank mengalami peningkatan total biaya tersebut lebih dipicu oleh peningkatan biaya operasional lainnya.

instabilitas politik yang terjadi di Thailand. Kenaikan inflasi tersebut mengharuskan otoritas moneter Thailand meningkatkan tingkat suku bunga untuk mencegah terjadinya capital outflow.

Bank-bank di Filipina yang menjadi objek dalam penelitian ini tidak menunjukkan peningkatan yang signifikan walaupun secara umum menunjukkan peningkatan biaya (increasing cost). Pola perkembangan total biaya yang signifikan terjadi hanya ditunjukkan oleh bank BDO. Bank BDO mengalami peningkatan yang signifikan terjadi pada tahun 2007 sebesar 39.44%. Sedangkan Bank of Philippine Island (BPI) cenderung menunjukkan penurunan total biaya (decreasing cost). Peningkatan total biaya yang dialami bank BDO lebih dipicu oleh kenaikan biaya bunga sebesar 47.44% sedangkan penurunan total biaya dipicu oleh penurunan biaya bunga. Kondisi tersebut disebabkan penerapan tingkat suku bunga yang berbeda antara kedua bank dimana bank BDO menerapkan tingkat suku bunga yang tinggi, sedangkan BPI menerapkan tingkat suku bunga yang rendah dan cenderung menurunkan tingkat suku bunganya.

Hubungan Variabel Terikat denga Variabel Bebas

Subbab ini akan dijelaskan keterkaitan antara peubah terikat yaitu total biaya dengan masing-masing peubah bebas yang digunakan dalam penelitian ini. Pola hubungan antar peubah tersebut dapat dijelaskan melalui scatterplot antar masing-masing peubah bebas. dalam penelitian ini sebelum menjelaskan pola hubungan tersebut, akan dijelaskan terlebihi dahulu pola perkembangan untuk beberapa peubah bebas sebgai indikator perkembangan suat bank yaitu total dana pihak ketiga dan total kredit yang disalurkan.

Biaya terhadap Dana Pihak Ketiga

Perkembangan usaha suatu bank dapat dilihat dari bagaimana bank tersebut menjalankan fungsi nya sebagai lembaga intermediasi keuangan. Pola perkembangan tersebut dapat dilihat dari jumlah dana pihak ketiga (DPK) yang mampu dihimpun oleh suatu bank. Dana pihak ketiga terdiri dari giro, tabungan, dan deposito berjangka. Adanya peningkatan pada jumlah DPK menunjukkan adanya peningkatan aktivitas dan kegiatan suatu bank.

kebijakan blanket guarantee untuk dana, bank sentral Indonesia (Bank Indonesia) juga menerapkan kebijakan menurunkan giro wajib minimum dari 9 persen menjadi 7.5%.

Pola perkembangan total DPK bank-bank di Singapura juga menunjukkan

trend positif. Ketiga bank dalam penlitian ini mengalami pertumbuhan DPK yang relative stabil dari tahun ke tahun dengan rata-rata pertumbuhan sebesar 11% selama periode 2005-2012. Namun, pertumbuhan DPK melambat pada tahun 2009 dengan rata-rata pertumbuhan sebesar 5 persen. Penurunan tingkat suku bunga di periode tersebut diduga sebagai penyebab penurunan pertumbuhan DPK. Krisis global yang terjadi di tahun 2008 tidak menurunkan total DPK yang terhimpun. Hal tersebut disebabkan pemerintah Singapura menerapkan kebijakan

blanket guarantee untuk menjamin seluruh dana yang telah terhimpun.

Perkembangan total DPK di Malaysia menunjukkan pola yang sama dengan Indoensia dan Singapura yaitu terjadi peningkatan pada total DPK yang dihimpun oleh bank-bank di Malaysia. Perkembangan total DPK tertinggi dialami

Thailand (Baht M)

2005 2006 2007 2008 2009 2010 2011 2012

Bangkok Krungthai Siam

2005 2006 2007 2008 2009 2010 2011 2012

BRI BNI Mandiri

2005 2006 2007 2008 2009 2010 2011 2012

UOB OCBC DBS

2005 2006 2007 2008 2009 2010 2011 2012

CIMB Public RHB

2005 2006 2007 2008 2009 2010 2011 2012

BDO BPI PNB LandBank Filipina (PHP M)

Sumber : Laporan Keuangan Publikasi Bank (2005-2012) diolah

oleh bank CIMB dan Public Bank. Kedua bank tersebut mampu menghimpun dana sebesar RM 244 juta pada tahun 2012 atau meningkat sebesar 9.93% dari tahun sebelumnya. Sementara itu, total DPK yang dihimpun Public Bank sebesar RM 225 juta di periode yang sama atau meningkat sebesar 12.31% dari tahun sebelumnya. Kebijakan blanket guarantee yang diimplementasikan pemerintah Malaysia mampu menjaga pertumbuhan total DPK tetap positif.

Thailand dan Filpina juga menunjukkan pola perkembangan total DPK yang sama dengan bank-bank di negara-negara sebelumnya yaitu menunjukkan

trend yang meningkat. Krisis pemerintahan di Thailand yang terjadi di tahun 2006 membuat sebagian kecil bank mengalami penurunan total DPK yang dihimpun oleh bank. Dalam penelitian ini kondisi tersebut ditunjukkan oleh Krungthai Bank yang mengalami penurunan sebesar 1.68% dari periode sebelumnya. Namun, sebagian besar bank-bank dalam penelitian ini masih menunjukkan peningkatan DPK. Hal tersebut diduga karena otoritas moneter Thailand (Bank of Thailand) merespon kondisi instabilitas politik tersebut dengan meningkatkan tingkat suku bunga guna menghindari capital outflow yang semakin besar.

Sementara itu, bank BDO di Filipina menunjukkan pertumbuhan DPK yang signifikan. Laju pertumbuan DPK bank tersebut mencapai 93.63% pada tahun 2007 lebih tinggi dibandingkan tahun sebelumnya yang mencapai 43.55%.

Sumber : Laporan Keuangan Publikasi Bank (2005-2012) diolah

Gambar 8 Hubungan antara total biaya dan dana pihak ketiga

-Dana pihak ketiga yang dihimpun oleh bank merupakan biaya yang harus dikeluarkan oleh bank tersebut. Gambar 6 memperlihatkan hubungan antara total dana yang dimiliki oleh bank-bank dengan tingkat biaya dari masing-masing bank yang menjadi objek penelitian ini. Total dana yang dimiliki bank memiliki hubungan searah dengan tingkat biaya yang ditanggung oleh masing-masing bank. Artinya peningkatan dana pihak ketiga (DPK) yang dihimpun atau dimiliki oleh bank akan meningkatkan biaya yang harus dikeluarkan oleh bank tersebut. Biaya yang dianggung dari peningkatan dan tersebut tercermin dari biaya bunga yang semakin tinggi.

Biaya Terhadap Penyaluran Kredit

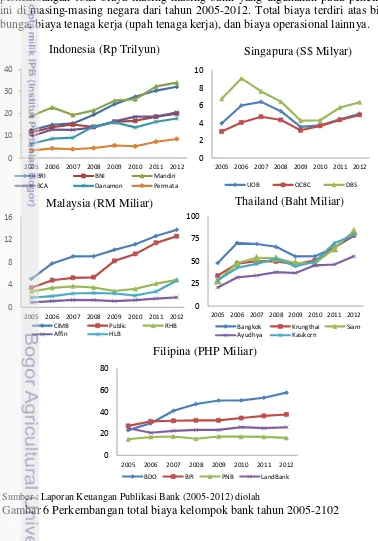

Selain berfungsi sebagai penghimpun dana dari masyarakat/investor, bank juga berfungsi menyalurkan dana tersebut kepada pihak yang membutuhkan dana (deficit agents). Penyaluran kredit yang dilakukan oleh suatu bank dapat menjadi indikator perkembangan usaha bank tersebut dan mampu mendorong pembiayaan perekonomian di suatu daerah atau negara, baik melalui kredit konsumsi maupun kredit investasi.

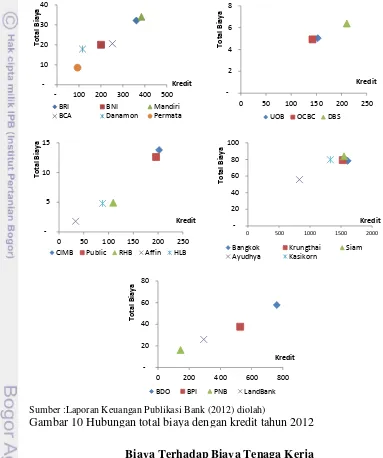

Pola perkembangan penyaluran kredit bank-bank yang menjadi objek penelitian ini terlihat pada Gambar 7. Seluruh bank dalam penelitian ini di masing-masing negara menunjukkan peningkatan jumlah kredit yang dapat disalurkan oleh bank-bank tersebut. Penyaluran kredit tetinggi oleh bank di Indonesi dimiliki dilakukan oelh bank BRI dan bank Mandiri. Kedua bank tersebut merupakan bank dengan aset terbesar di Indonesia sehingga mampu menghimpun dana dari masyarakat maupun investor lebih besar. peningkatan yang signifikan dari jumlah kredit yang disalurkan oleh bank BRI terjadi pada tahun 2008 sebesar 41.36%, sedangkan di periode yang sama peningkatan yang dialami oleh bank Mandiri hanya sebesar 25.94%. Namun demikian, bank Mandiri mampu menyalurkan kreditnya lebih besar dibandingkan bank BRI yaitu masing-masing sebesar Rp. 362 Trilyun dan Rp. 384 Trilyun pada tahun 2012. Pertumbuhan kredit tertinggi dialami oleh bank BCA pada tahun 2006 dengan pertumbuhan kredit mencapai 114.21%.

Sementara itu, pola perkembangan kredit perbankan di Singapura dan Malaysia memiliki kesamaan dengan pola perkembangan dana pihak ketiga (DPK). Bank DBS Singapura masih mendominasi kegiatan perbankan di negaranya baik dalam menghimpun DPK maupun penyaluran kreditnya. Sedangkan di Malaysia bank CIMB dan Public juga masih mendominasi aktivitas perbankan.

Persaingan perbankan juga terjadi di Filipina. Persaingan dalam hal penyaluran kreditini terjadi pada dua bank di Filipina yaitu bank BDO dan bank BPI. Bank BPI masih mendominasi peyaluran kredit selama periode 2005-2006 dengan jumlah kredit yang disalurkan sebesar PHP 243 Milyar sedangkan bank BDO hanya menyalurkan kreditnya sebesar PHP 137 Milyar pada tahun 2006. Namun pada periode berikutnya tahun 2007, BDO mulai mendominasi penyaluran kredit di Filipina dengan nilai PHP 312 Milyar atau meningkat sebesar 127.45% pada tahun sebelumnya yaitu tahun 2006, sedangkan BPI hanya mencatat peningkatan sebesar 12.57% menjadi PHP 274 Milyar.

2005 2006 2007 2008 2009 2010 2011 2012

BRI BNI Mandiri

2005 2006 2007 2008 2009 2010 2011 2012

UOB OCBC DBS

2005 2006 2007 2008 2009 2010 2011 2012

CIMB Public RHB

2005 2006 2007 2008 2009 2010 2011 2012

Bangkok Krungthai Siam

2005 2006 2007 2008 2009 2010 2011 2012

BDO BPI PNB LandBank

Filipina (PHP M)

Sumber : Laporan Keuangan Publikasi Bank (2005-2012) diolah

-Sumber :Laporan Keuangan Publikasi Bank (2012) diolah)

Gambar 10 Hubungan total biaya dengan kredit tahun 2012

ditunjukkan oleh Gambar 9. Beban tenaga kerja dalam penelitian ini berupa rasio biaya personalia terhadap total aktiva.

Berdasarkan scatterplot biaya dengan rasio beban tenaga kerja memiliki hubungan yang asimetris. Sebagai contoh bank BRI memiliki rasio beban tenaga kerja yang lebih tinggi dibandingkan bank Mandiri yang memiliki total biaya tertinggi. Hal tersebut dikarenakan bank BRI memiliki jumlah tenaga kerja yang lebih banyak karena memiliki daerah operasional yang lebih luas untuk memenuhi kebutuhan modal bagi sektor UMKM hingga ke wilayah pedesaan. Sementara itu bank danamon juga memiliki rasio beban tenaga kerja yang lebih tinggi dikarenakan aset bank Danamon yang lebih kecil dibandingkan bank dengan aset besar (seperti Mandiri, BRI, BNI, dan BCA) sementara jumlah tenaga kerja yang dimiliki bank tersebut lebih banyak dibandingkan dengan bank lainnya (kecuali BRI). Hubungan searah biaya dengan rasio beban tenaga kerja ditunjukkan oleh

Sumber : Laporan Keuangan Publikasi Bank (2012) diolah

lainnya seperti Singapura dan Thailand menunjukkan hubungan negatif antara biaya dan rasio beban tenga kerja.

Biaya Terhadap Biaya Modal

Struktur biaya lainnya yang akan dianalisis dalam penelitian ini adalah biaya modal. Biaya modal dalam penelitian menggunakan rasio beban operasional lainnya (selain beban tenaga kerja) terhadap aset tetap. hubungan antara total biaya dan rasio biaya modal ditunjukkan oleh Gambar 10. Total biaya memiliki hubungan yang searah dengan biaya modal. Hal ini bermakna terjadinya peningkatan pada biaya modal akan meningkatkan biaya/beban yang ditanggung oleh bank. Peningkatan nilai aset tetap yang dimiliki oleh suatu bank cenderung akan meningkatkan biaya operasional lainnya. Hal tersebut yang mendorong terjadinya kenaikan total biaya yang ditanggung oleh bank tersebut.

Sumber : Laporan Keuangan Publikasi Bank (2012) diolah