KAJIAN PERKEMBANGAN KOPERASI SIMPAN PINJAM

BINA SWADAYA NUSANTARA DAN USAHA MIKRO

PEREMPUAN BINAANNYA DENGAN MODEL

ASSOCIATION FOR SOCIAL ADVANCEMENT

EDWIN ENIFRI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa Tesis berjudul Kajian Perkembangan Koperasi Simpan Pinjam Bina Swadaya Nusantara dan Usaha Mikro Perempuan binaannya dengan Model Association for Social Advancement adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

EDWIN ENIFRI. Kajian Perkembangan Koperasi Simpan Pinjam Bina Swadaya Nusantara dan Usaha Mikro Perempuan Binaannya dengan Model Association for Social Advancement. Dibimbing oleh FRANSISKA RUNKAT ZAKARIA dan

MA’MUN SARMA.

Pusat Pengembangan Keuangan Mikro (PPKM) Bina Swadaya telah mengadopsi layanan keuangan mikro model Association for Social Advancement (ASA) untuk melayani pengembangan usaha mikro perempuan binaannya. Model ini diadopsi dari sebuah organisasi bernama Association for Social Advacement (ASA) dari Bangladesh. PPKM Bina Swadaya mengadopsi model ini karena diyakini sebagai model terbaik dan efesien untuk meningkatkan layanan keuangan mikro dengan jangkauan daerah yang lebih luas dan penyebaran yang lebih cepat. Model ASA dinyatakan sebagai model credit led microfinance terbaik di dunia menurut majalah Forbes.

Penerapan model ASA oleh PPKM Bina Swadaya dimulai pada tahun 2002. Unit kerja yang melaksanakannya adalah Lembaga Keuangan Mikro (LKM) Bina Swadaya. Pada tahun 2012, LKM Bina Swadaya berubah nama menjadi Koperasi Simpan Pinjam (KSP) Bina Swadaya Nusantara.

Keberhasilan menerapkan model ASA tidaklah selalu mudah diterapkan KSP Bina Swadaya Nusantara. Perkembangan organisasi seperti kantor cabang, sumber daya manusia serta perempuan pengusaha mikro yang dilayani, turun naik jumlahnya setiap tahun. Berdasarkan kondisi tersebut, hipotesa yang terbangun dalam kajian ini adalah meskipun KSP Bina Swadaya Nusantara mengalami perkembangan yang fluktuatif dalam menerapkan model ASA, namun lembaga ini tetap berjalan dan tidak berpengaruh nyata dalam pengembangan usaha mikro perempuan binaannya. Tujuan kajian (1) menganalisis perkembangan kinerja KSP Bina Swadaya Nusantara dalam menerapkan model ASA, (2) menganalisis perkembangan usaha mikro perempuan binaannya, (3) menganalisis pengaruh layanan keuangan mikro model ASA terhadap perkembangan usaha mikro, dan (4) menganalisis faktor-faktor yang mempengaruhi perkembangan usaha mikro.

Metode kajian menggunakan survai eksplanatif bersifat deskriptif korelasional dengan pendekatan kuantitatif dan kualitatif. Teknik penarikan contoh yang digunakan adalah teknik penarikan contoh bertujuan (purposive sampling) dan pengambilan sampel secara aksidental (accidental sampling), disesuaikan dengan jadwal kunjungan credit officer (CO) pada pertemuan kelompok perempuan pengusaha mikro binaan KSP Bina Swadaya Nusantara. Analisis yang digunakan untuk menjawab tujuan adalah analisis diskriptif dan analisis inferensial.

Analisis inferensial digunakan untuk menentukan pengaruh layanan keuangan model ASA oleh KSP Bina Swadaya Nusantara terhadap perkembangan usaha mikro perempuan binaannya, serta faktor-faktor yang mempengaruhi perkembangan usaha mikro tersebut. Metode pengolahan dan analisis data yang digunakan adalah Partial Least Square (PLS) sebagai alternatif dari Structural Equation Modeling (SEM) berbasis varian.

Hasil kajian menunjukan bahwa penerapan model ASA oleh KSP Bina Swadaya telah dapat meningkatkan kinerja organisasi, keuangan dan tingkat kesehatan lembaga KSP Bina Swadaya Nusantara, serta usaha mikro perempuan binaannya. Perkembangan kinerja organisasi, keuangan dan tingkat kesehatan KSP Bina Swadaya Nusantara sempat menurun pada tahun 2009, kemudian terus membaik mulai dari tahun 2010 hingga tahun 2013. Kesehatan lembaga menunjukan perkembangan yang sama, dari kurang sehat menjadi cukup sehat. Upaya peningkatan tingkat kesehatan menjadi sehat masih terganjal oleh aspek kemandirian dan pertumbuhan, serta jati diri koperasi, sehingga masih membutuhkan pembenahan untuk perbaikannya.

Perkembangan usaha mikro perempuan binaan KSP Bina Swadaya Nusantara, juga memperlihat perkembangan yang baik. Berdasarkan enam aspek yang dikaji, yaitu karakteristik individu, karakteristik usaha mikro, pengetahuan layanan keuangan, credit officer (CO), lingkungan usaha, serta perkembangan usaha mikro yang dijalani, umumnya pengusaha mikro menilai telah terjadi perkembangan pada aspek-aspek tersebut dengan skor tergolong kategori tinggi. Walaupun sebagian besar pendidikan perempuan pengusaha mikro yang dilayani tergolong rendah, namun dengan usia yang sebagian besar masih produktif, mereka dapat memanfaatkan layanan yang diberikan oleh KSP Bina Swadaya Nusantara untuk dapat meningkatkan usaha mereka.

Dari lima faktor yang telah diuji pengaruhnya terhadap perkembangan usaha mikro perempuan binaan KSP Bina Swadaya Nusantara, diperoleh hasil bahwa karakteristik individu, karakteristik usaha mikro, pengetahuan layanan keuangan dan credit officer (CO) berpengaruh langsung dan positif terhadap perkembangan usaha mikro. Sedangkan lingkungan usaha tidak berpengaruh langsung dan positif terhadap perkembangan usaha mikro. Berdasarkan hasil tersebut dapat disimpulkan bahwa keberadaan KSP Bina Swadaya Nusantara berpengaruh langsung dan positif terhadap perkembangan usaha mikro perempuan binaannya.

Kata kunci: Koperasi Simpan Pinjam, usaha mikro perempuan, ASA, Bina Swadaya Nusantara.

SUMMARY

EDWIN ENIFRI. The Study of the Development of Saving and Loan Cooperative of Bina Swadaya Nusantara and Its Women Micro Business Beneficiaries with the Association for Social Advancement Model. Guided and advised by FRANSISKA RUNKAT ZAKARIA and MA’MUN SARMA.

Center for Micro Finance Development (CFMFD) of Bina Swadaya has adopted Association for Social Advancement (ASA) model for servicing its women microcredit beneficiaries. This model is adopted from the Association for Social Advacement (ASA) from Bangladesh. CFMFD Bina Swadaya adopts the model for it is believed as the best and most efficient model to improve the microfinance services that is covering broader range area and expansion faster. ASA model is placed as the best credit led microfinance model in the world by Forbes magazine.

The application of ASA model by Bina Swadaya CFMFD was initiated in 2002. Working unit which implemented the model was Bina Swadaya Microfinance Institution. In 2012, Bina Swadaya Microfinance Institution was changed to Saving and Loans Cooperative Bina Swadaya Nusantara (KSP Bina Swadaya Nusantara).

The application of ASA model is recommended to be implemented by KSP Bina Swadaya Nusantara. The development of organzation such as branch office and human resoruces, as well as the number of women micro entrepreneur served is fluctuated every year. Based on the condition, hypothesis built in this study is even though KSP Bina Swadaya Nusantara is undergoing a fluctuative development when applying the ASA model, this institution is continuously running and it is not

significantly affected the development of its facilitated women’s micro enterprise.

The study aimed at: 1) to analyze the performance of Saving and Loan Cooperative Bina Swadaya Nusantara in implementing ASA model, 2) to analyze the development of micro business conducting by women beneficiaries of Saving and Loan Cooperative Bina Swadaya Nusantara, 3) to analyze the impact of ASA model micro credit service towards the development of microbusiness, and 4) to identify factors which influence the development of micro business using ASA model run by Saving and Loan Cooperative Bina Swadaya Nusantara.

The methodology of this study used correlational descriptive explanative survey with qualitative and quantitative approaches. Sampling technique used is purposive sampling technique and sampling drawn used accidental sampling, it is according to credit officer (CO) visit schedule at a meeting of women micro entrepreneur group facilitated by KSP Bina Swadaya Nusantara. This study used descriptive and inferential analysis.

Descriptive Analysis is used to determine the performance of financial and health level of KSP Bina Swadaya Nusantara, as well as the development of its

facilitated women’s micro entreprise for the last five years, during the period of 2009 to 2013. Statistic descriptive processing of the performance of micro enterprise organization, finance and development is using frequency distribution table. Meanwhile, the analysis of KSP Bina Swadaya Nusantara health level is using the method of cooperative health analysis method according to PERMEN Nomor 20/Per/M.KUKM/XI/2008 (Minister Regulation) about Saving and Loans

Cooperative and Cooperative’ Saving and Loan Unit. Method of Microfinance

Inferential analysis is used to determine the effect of ASA model financial service used by Bina Swadaya Nusantara on the development of its facilitated

women’s micro enterprise and factors that affect the developement of these micro enterprise. Method of data processing and analysis is using Partial Least Square (PLS) as an alternative to varian-based Structural Equation Modeling (SEM).

The study results show that the application of ASA model by KSP Bina Swadaya Nusantara has improved the performance of organization, finance and

health level of KSP Bina Swadaya Nusantara as well as its facilitated women’s

micro enterprise. The development of organization, finance and health level performance of KSP Bina Swadaya Nusantara declined in 2009, fortunately it had steadily improved in the period of 2010 to 2013. The health level of the institution shows the similar development, from less healthy to sufficiently healthy. Efforts to improve the level of health to be sufficiently healthy is still hampered by the aspects of resilience and growth, as well as the identity of the cooperative, because it still requires improvement.

The development of KSP Bina Swadaya Nusantara facilitated women’s micro

enterprise shows an excellent development. Referring to the five aspects that were examined, namely: individual characteristics, micro bussiness characteristics, knowledge of financial services, credit officer (CO), the business environment, as well as the development of micro enterprises in which they live, generally, micro entrepreneurs see there have been developments on these aspects. They were valued with high scores. Most of facilitated women micro entrepreneurs have low education background, however most of them are still in the productive age therefore they can take the benefit of services provided by KSP Bina Swadaya Nusantara to improve their business.

Of the five factors, which influence has been tested on the development of women's micro-enterprises facilitated by KSP Bina Swadaya Nusantara, has developed a result that individual characteristics, characteristics of the micro-enterprises, knowledge of financial services and credit officer (CO) have direct and positive impact on the development of micro-enterprises. While the business environment does not have direct and positive impact on the development of micro-enterprises. Based on these results, it can be concluded that the existence of KSP Bina Swadaya Nusantara has direct and positive impact on the development of its facilitated women's micro-enterprise.

Key words: Saving and Loan Cooperative, women microbusiness, ASA, Bina Swadaya Nusantara

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional

pada

Program Studi Industri Kecil Menengah

KAJIAN PERKEMBANGAN KOPERASI SIMPAN PINJAM

BINA SWADAYA NUSANTARA DAN USAHA MIKRO

PEREMPUAN BINAANNYA DENGAN MODEL

ASSOCIATION FOR SOCIAL ADVANCEMENT

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

Judul Tesis : Kajian Perkembangan Koperasi Simpan Pinjam Bina Swadaya Nusantara dan Usaha Mikro Perempuan Binaannya dengan Model Association for Social Advancement

Nama : EDWIN ENIFRI NIM : P054124025

Disetujui oleh Komisi Pembimbing

Prof Dr Ir Fransiska Runkat Zakaria, M Sc Ketua

Dr Ir Ma’mun Sarma, MS M.Ec Anggota

Diketahui oleh

Ketua Program Studi Industri Kecil Menengah

Prof Dr Ir H Musa Hubeis, MS. Dipl Ing DEA

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MSc Agr

Tanggal Ujian:

PRAKATA

Puji dan syukur kehadirat Allah subhanahu wa ta’ala penulis panjatkan, karena atas segala karunia-Nya, karya ilmiah ini berhasil diselesaikan. Tema yang penulis pilih dalam penelitian tesis ini adalah keuangan mikro, dengan judul Kajian Perkembangan Koperasi Simpan Pinjam (KSP) Bina Swadaya Nusantara dan Usaha Mikro Perempuan Binaannya dengan Model Association for Social Advancement.

Keberhasilan penyelesaian karya ilmiah ini berkat dorongan, bimbingan dan nasehat Ibu Prof DR Ir Fransiska Runkat Zakaria, M Sc selaku ketua komisi pembimbing, dan Dr Ir Ma’mun Sarma, MS M Ec selaku anggota pembimbing. Terimakasih atas segala upaya dan jasa Ibu dan Bapak. Ucapan terimakasih juga penulis sampaikan kepada saudara Dr Eni Kardi Wiyati, S Sos, sebagai teman dan sahabat yang telah banyak memberikan saran selama proses penelitian dan penulisan karya ilmiah berlangsung.

Terimakasih penulis sampaikan kepada Bapak Suryo Dwianto Agung Nugroho, SE MM, selaku Koordinator Bidang Pengembangan Pemberdayaan Masyarakat Warga dan Pengembangan Kuangan Mikro Bina Swadaya dan Bapak Chosmas Chairul Chairawan SE, selaku Manager Koperasi Simpan Pinjam (KSP) Bina Swadaya Nusantara, yang telah memberikan kesempatan dan bantuannya, sehingga penulis dapat melakukan penelitian ini dengan baik. Selanjutnya, ucapan terimakasih penulis sampaikan kepada Bapak dan Ibu Manajer Kantor Cabang Koperasi Simpan Pinjam (KSP) Bina Swadaya Nusantara, serta credit officer (CO) baik sebagai sumber informasi maupun yang membantu penulis mengumpulkan data terkait dengan usaha perempuan pengusaha mikro yang mereka layani. Terimakasih selanjutnya penulis sampaikan kepada pimpinan PT. Bina Swadaya Konsultan yang telah memberikan kesempatan dan bantuan, serta pimpinan dan teman yang telah memberikan dorongan, sehingga penulis dapat menyelesaikan tulisan ini.

Penghargaan juga penulis sampaikan kepada orang tua tercinta (Bapak Fachri Bahrun Datuk Bagindo Malano dan Ibu Darusna Darwis), istri (Suratin) yang selalu memberikan dorongan kepada penulis dan juga teman-teman lainnya, yang telah membantu, baik moril maupun materiil. Semoga karya ilmiah ini bermanfaat dalam upaya pengembangan keuangan mikro dan pengentasan kemiskinan di Indonesia.

DAFTAR ISI

DAFTAR TABEL xix

DAFTAR GAMBAR xx

DAFTAR LAMPIRAN xxi

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

2 TINJAUAN PUSTAKA 4

Usaha Mikro 4

Lembaga Keuangan Mikro Model ASA 5

Penerapan Lembaga Keuangan Mikro Model ASA Oleh

Pusat Pengembangan Keuangan Mikro Bina Swadaya 5

Koperasi Simpan Pinjam 9

Penelitian Terdahulu Tentang Koperasi Simpan Pinjam,

Usaha Mikro dan Lembaga Keuangan Mikro Model ASA 10

3 KERANGKA PEMIKIRAN DAN HIPOTESIS 13

Kerangka Pemikiran 13

Hipotesis Penelitian 16

3 METODE PENELITIAN 17

Rancangan Penelitian 17

Lokasi dan Waktu 17

Populasi dan Contoh 18

Data dan Instrumentasi 20

Konseptualisasi dan Definisi Operasional Variabel 22

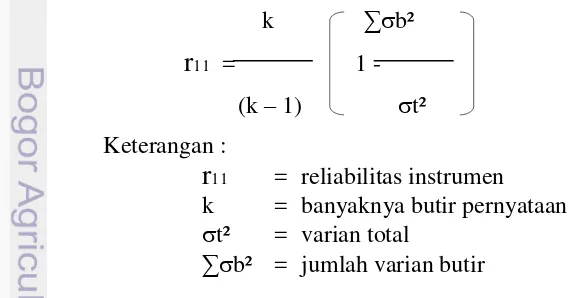

Validitas dan Reliabilitas Instrumen 25

Analisis Data 27

4 HASIL DAN PEMBAHASAN 36

Gambaran Umum Koperasi Simpan Pinjam Bina Swadaya Nusantara 36 Perkembangan Kinerja Koperasi Simpan Pinjam

Bina Swadaya Nusantara 38

Profil Usaha Mikro Binaan Koperasi Simpan Pinjam

Bina Swadaya Nusantara 52

Pengaruh Layanan Keuangan Mikro Model ASA

Terhadap Perkembangan Usaha Mikro 68

Faktor-faktor Yang Mempengaruhi Perkembangan Usaha Mikro

5 SIMPULAN DAN SARAN 77

Simpulan 77

Saran 77

DAFTAR PUSTAKA 79

LAMPIRAN 84

DAFTAR TABEL

1 Penelitian terdahulu tentang Koperasi Simpan Pinjam, usaha mikro, Lembaga Keuangan Mikro dan Lembaga Keuangan Mikro model ASA 10 2 Tujuan, variabel dan indikator kajian perkembangan KSP Bina Swadaya

Nusantara dan usaha mikro perempuan binaannya dengan model ASA 15 3 Asal dan jumlah populasi perempuan pengusaha mikro binaan KSP

Bina Swadaya Nusantara 18

4 Asal dan jumlah contoh perempuan pengusaha mikro binaan KSP

Bina Swadaya Nusantara 120

5 Asal dan jumlah sumber informasi dari KSP Bina Swadaya Nusantara 120 6 Nilai hasil uji validitas instrumen penelitian 126

7 Nilai hasil uji reliabelitas kuesioner 127

8 Tujuan kajian, sumber data dan informasi, metode dan alat pengumpulan data, serta metode pengolahan dan analisis data 128

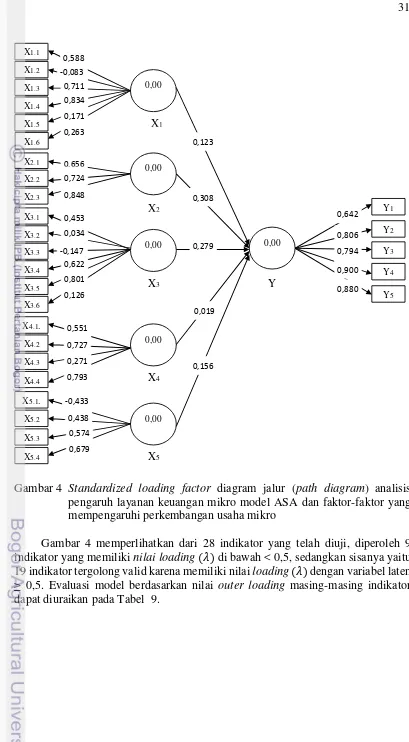

9 Evaluasi model berdasarkan nilai outer loading masing-masing indikator 132 10 Hasil uji reliabilitas variabel analisis pengaruh layanan keuangan mikro

model ASA 133

11 Perkembangan kinerja organisasi LKM Bina Swadaya/KSP Bina Swadaya Nusantara lima tahun terakhir (periode 2009 - 2013) 139 12 Perkembangan kinerja keuangan LKM Bina Swadaya/KSP Bina Swadaya

Nusantara lima tahun terakhir (2009 - 2013) 143 13 Perkembangan tingkat kesehatan LKM Bina Swadaya/KSP Bina Swadaya

Nusantara lima tahun terakhir (2009 - 2013) model KSP 147 14 Perkembangan tingkat kesehatan LKM Bina Swadaya/KSP Bina Swadaya

Nusantara lima tahun terakhir (2009 - 2013) model ASA 150 15 Sebaran karakteristik individu perempuan pelaku usaha mikro binaan

KSP Bina Swadaya Nusantara tahun 2013 152

16 Sebaran karakteristik usaha mikro perempuan binaan KSP Bina Swadaya

Nusantara tahun 2013 155

17 Sebaran pelaku usaha mikro berdasarkan pengetahuan layanan keuangan

dari KSP Bina Swadaya Nusantara tahun 2013 157

18 Sebaran pelaku usaha mikro berdasarkan peran dan sikap credit officer (CO) KSP Bina Swadaya Nusantara tahun 2013 160 19 Sebaran pelaku usaha mikro berdasarkan lingkungan usaha tahun 2013 162 20 Sebaran pelaku usaha mikro berdasarkan tingkat perkembangan usaha

tahun 2013 165

21 Persentase peningkatan omset dan pendapatan usaha perempuan pengusaha mikro setelah mendapatkan pinjaman modal usaha dari

KSP Bina Swadaya Nusantara 167

22 Hasil uji validitas konstruk, nilai loading dan hasil T-statistik pada analisis layanan keuangan mikro model ASA terhadap perkembangan usaha mikro 170 23 Hasil uji validitas konstruk, analisis pengaruh layanan keuangan mikro

model ASA terhadap perkembangan usaha mikro perempuan binaan

KSP Bina Swadaya Nusantara 171

DAFTAR GAMBAR

1 Kerangka pemikiran kajian perkembangan KSP Bina Swadaya Nusantara

dan usaha mikro perempuan binaanya 13

2 Hubungan antar variabel penelitian dalam model perkembangan usaha mikro perempuan binaan KSP Bina Swadaya Nusantara 14 3 Diagram jalur kerangka konseptual analisis pengaruh layanan keuangan

mikro model ASA dan faktor-faktor yang mempengaruhi perkembangan

usaha mikro 129

4 Standardized loading factor diagram jalur (path diagram) analisis pengaruh layanan keuangan mikro model ASA dan faktor-faktor yang

mempengaruhi perkembangan usaha mikro 131

5 Proses respesifikasi model diagram jalur untuk analisis pengaruh layanan keuangan mikro model ASA dan faktor-faktor yang mempengaruhi

perkembangan usaha mikro 13434

6 Outer loading diagram jalur analisis pengaruh layanan keuangan mikro model ASA dan faktor-faktor yang mempengaruhi perkembangan usaha

mikro 135

7 Hasil uji T/diagram jalur analisis pengaruh layanan keuangan model mikro ASA terhadap perkembangan usaha mikro perempuan binaan

KSP Bina Swadaya Nusantara 169

DAFTAR LAMPIRAN

1 Indikator, definisi operasional, parameter dan katagori pengukuran

karakteristik individu 187

2 Indikator, definisi operasional, parameter dan katagori pengukuran

karakteristik usaha mikro 188

3 Indikator, definisi operasional, parameter dan katagori pengukuran

pengetahuan layanan keuangan 189

4 Indikator, definisi operasional, parameter dan katagori pengukuran

credit officer (CO) 190

5 Indikator, definisi operasional, parameter dan katagori pengukuran

lingkungan usaha 191

6 Indikator, definisi operasional, parameter dan katagori pengukuran

perkembangan usaha mikro 192

7 Surat pengantar pengisian daftar pertanyaan 193 8 Daftar pertanyaan untuk KSP Bina Swadaya Nusantara 195 9 Format analisis tingkat kesehatan KSP Bina Swadaya Nusantara

menurut PERMEN Koperasi dan UKM Republik Indonesia Nomor

20/Per/M.KUKM/XI/2008 108

10 Format perhitungan tingkat kesehatan KSP Bina Swadaya Nusantara menurut ASA (Association for Social Advancement) 116

11 Kuesioner untuk perempuan pengusaha mikro 119

1

PENDAHULUAN

Latar Belakang

Usaha mikro menurut Bank Dunia merupakan usaha yang ditekuni orang miskin yang aktif secara ekonomis (economically active poor). Posisi mereka bukanlah termasuk kategori orang paling miskin, melainkan belum termasuk dalam usaha kecil. Secara ekonomi dan social, usaha mikro berada pada posisi strategis karena jumlahnya sangat besar dan punya potensi berkembang cepat, tetapi vulnerable, bila tidak diberdayakan menyebabkan kemiskinan dan menjadi beban seluruh bangsa (Ismawan 2012). Mengacu pada data Kementerian Negara Koperasi dan UKM tahun 2012, menjelaskan bahwa jumlah usaha mikro mencapai 55.856.000 unit (98,79%), usaha kecil sebanyak 629.418 unit (1,11%), usaha menengah sebanyak 48.997 unit (0,09%) dan usaha besar atau korporasi sebanyak 4.968 unit (0,01%).

Persoalan utama yang dihadapi oleh pengusaha mikro adalah kesulitan dalam mendapatkan modal usaha (40,48%). Selanjutnya adalah ketersediaan bahan baku (23,75%), pemasaran (16,96%) disusul manajemen (3,07%) dan kompetisi (15,74%). Ikhwal permodalan usaha mikro sebagian besar berasal dari modal sendiri (90,00%). Kemudian disusul modal pinjaman (3,00%), serta sisanya dari modal sendiri dan pinjaman (7,00%). Menilik dari asal pinjaman, 12,00% berasal dari perbankan, 10,00% dari koperasi, 8,00% dari institusi lain, serta 70,00% dari pinjaman lain-lain. Pinjaman lain-lain tersebut kemungkinan besar berasal dari pelepas uang (rentenir) dengan tingkat bunga tinggi (Ismawan, 2012)

Pengembangan keuangan mikro merupakan sebuah strategi untuk pemberdayaan pengusaha mikro. Menurut Retnadi dan Hadinoto (2007), keuangan mikro merupakan pendekatan terbaik dalam upaya pemberdayaan dan pengembangan usaha mikro untuk penanggulangan kemiskinan. Banyak perhatian dan usaha untuk mengembangkan keuangan mikro, terutama didasarkan pada motivasi untuk mempercepat usaha penanggulangan kemiskinan.

Praktek penanggulangan kemiskinan melalui keuangan mikro telah dimulai oleh Yayasan Bina Swadaya (Bina Swadaya) sejak lembaga ini dibentuk pada tahun 1967. Menurut Ismawan (2013) sejarah perjalanan Bina Swadaya selaras dengan perkembangan politik yang ada dan dapat dikategorikan menjadi tiga era, yaitu era gerakan sosial pancasila (1954-1974), era lembaga pengembangan sosial ekonomi (1974-1999) dan era lembaga kewirausahaan sosial (1999-sampai sekarang)

Bina Swadaya adalah lembaga kewirausahaan sosial yang memiliki visi menjadi lembaga yang diakui kepeloporan dan keunggulannya dalam meningkatkan keberdayaan masyarakat dan atau melalui kewirausahaan sosial. Sedangkan misi Bina Swadaya: (1) membangkitkan dan meningkatkan keberdayaan masyarakat miskin dan terpinggirkan dalam aspek sosial ekonomi, melalui fasilitasi peningkatan kapasitas, pengembangan kelembagaan masyarakat dan mendapatkan akses terhadap sumber daya, (2) mempengaruhi kebijakan

pembangunan agar lebih berpihak pada rakyat kecil dan terpinggirkan, (3) mengembangkan inovasi yang manfaatnya dirasakan terutama sekali oleh

2

Bina Swadaya menerapkan tiga strategi dalam meningkatkan keberdayaan masyarakat miskin yaitu: (1) mendorong pembentukan dan pengembangan kelembagaan solidaritas yang disebut Kelompok Swadaya Masyarakat (KSM), (2) mempromosikan usaha produksi dan pemasaran dengan menerbitkan majalah Trubus, dan (3) mengembangkan dan melayani kebutuhan permodalan melalui keuangan mikro.

Pengembangan dan pelayanan keuangan mikro dilakukan Bina Swadaya melalui kegiatan: (1) mendorong anggota yang tergabung dalam KSM untuk menabung dan dana yang terkumpul disalurkan kembali sebagai kredit bagi pengembangan usaha produktif anggota, baik yang dikelola oleh anggota individu maupun bersama, (2) menyelenggarakan program tabungan setia kawan (TSK) dan kredit setia kawan (KSK), (3) mengembangkan hubungan bank dengan Kelompok

Swadaya Masyarakat (KSM), (4) pelayanan keuangan lembaga perbankan, dan (5) pelayanan keuangan mikro model ASA (Association for Social Advancement).

Pelayanan keuangan mikro model ASA dikembangkan pertama kali oleh sebuah organisasi bernama ASA (Association for Social Advancement) dari Bangladesh. Bina Swadaya mengadopsi model ASA dari lembaga tersebut pada tahun 2002, karena diyakini sebagai model terbaik dan efesien untuk meningkatkan layanan keuangan mikro dengan jangkauan daerah yang lebih luas dan penyebaran yang cepat. Menurut Armendari dan Murduch (2010) setelah berjalan satu dekade, ASA menyadari bahwa kredit mikro adalah alat yang paling efektif memerangi kemiskinan di Bangladesh. Pemikiran tersebut mulai direalisasikan pada tahun 1991. Sejak itulah pendekatan keuangan mikro yang inovatif, efektif, dan berkelanjutan berhasil dikembangkan oleh ASA. Model ASA dinyatakan sebagai model LKM terbaik paling efisien di dunia menurut majalah Forbes, Amerika Serikat pada tahun 2007.

Keberhasilan ASA telah membuat banyak negara mengadopsinya. Menurut Bulan (2007) Bina Swadaya di bawah Pusat Pengembangan Keuangan Mikro (PPKM) menjadi lembaga pertama di Indonesia yang mengembangkan pelayanan keuangan mikro model ASA sejak tahun 2002. Pada bulan Desember 2005, sebanyak 13 kantor cabang lembaga keuangan mikro (LKM) Bina Swadaya telah mulai dioperasikan di wilayah Jakarta, Bogor, Bekasi, Bandung dan Pekalongan. LKM Bina Swadaya berubah nama menjadi Koperasi Simpan Pinjam (KSP) Bina Swadaya Nusantara pada tahun 2012. Pada tahun 2006, jumlah perempuan pengusaha mikro yang dilayani mencapai 6.943 orang, dimana mereka tergabung dalam 479 kelompok. Jumlah tabungan yang dapat dihimpun dari perempuan pengusaha mikro sebesar Rp 1.287.068.000 dan jumlah akumulasi pinjaman yang telah disalurkan sebesar Rp 10.302.283.000.

Perumusan Masalah

3 Berdasarkan permasalahan dan kondisi di atas, selanjutkan dirumuskanlah hal-hal yang perlu teliti lebih mendalaman dalam kajian ini, yaitu:

1. Bagaimanakah perkembangan kinerja KSP Bina Swadaya Nusantara dalam menerapkan LKM model ASA ?.

2. Bagaimanakah perkembangan usaha mikro perempuan binaan KSP Bina Swadaya Nusantara ?.

3. Bagaimanakah pengaruh layanan keuangan mikro model ASA oleh KSP Bina Swadaya Nusantara terhadap perkembangan usaha mikro perempuan binaannya ?.

4. Apakah faktor-faktor yang mempengaruhi perkembangan usaha mikro binaan KSP Bina Swadaya Nusantara ?

Tujuan Penelitian

Tujuan penelitian adalah:

1. Menganalisis perkembangan kinerja KSP Bina Swadaya Nusantara dalam menerapkan model ASA.

2. Menganalisis perkembangan usaha mikro perempuan binaan KSP Bina Swadaya Nusantara.

3. Menganalisis pengaruh layanan keuangan mikro model ASA terhadap perkembangan usaha mikro.

4. Menganalisis faktor-faktor yang mempengaruhi perkembangan usaha mikro.

Manfaat Penelitian

Manfaat penelitian adalah:

1. Secara teoritis memberikan masukan bagi pihak-pihak yang terkait dalam mereplikasikan LKM model ASA.

2. Dapat memberikan masukan bagi pengembangan model LKM yang dapat digunakan dalam rangka pengembangan usaha mikro perempuan miskin di Indonesia.

3. Hasil penelitian dapat digunakan sebagai bahan informasi dan acuan dalam

pelaksanaan dan pengembangan layanan KSP Bina Swadaya Nusantara.

4. Hasil penelitian dapat digunakan sebagai bahan pertimbangan bagi PPKM Bina

Swadaya dan Yayasan Bina Swadaya dalam pengembangan KSP Bina Swadaya Nusantara selanjutnya.

4

2

TINJAUAN PUSTAKA

Usaha Mikro

Undang Undang Nomor 20 Tahun 2008 tanggal 4 Juli 2008 menyebutkan bahwa usaha mikro didefinisikan sebagai usaha yang memiliki kekayaan bersih paling banyak Rp 50.000.000, tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan paling banyak Rp 300.000.000. Menurut Ismawan dan Budiantoro (2005) sektor dan spektrum dari usaha mikro sangatlah luas. Sebagai contoh misalnya masyarakat yang berusaha di bidang pertanian, perkebunan, peternakan, perikanan (dalam skala terbatas dan subsisten), sebagai pengrajin kecil, penjahit, produsen makanan kecil. Masyarakat yang bekerja di bidang jasa, misalnya transportasi (dalam berbagai bentuk), kegiatan sewa menyewa baik rumah, tanah, maupun alat produksi, juru potret, tukang becak, tukang sampah dan sebagainya. Masyarakat yang memiliki kegiatan distribusi, misalnya pedagang di pasar dan agen. Semuanya itu termasuk dalam kategori usaha mikro.

Posisi usaha mikro tergolong dominan dibandingkan usaha kecil dan menengah. Menurut Pristiyanto et al. (2013), pada tahun 2012 jumlah usaha mikro mencapai 54.55 juta atau 98.85% dari pelaku usaha nasional dan mampu menyerap tenaga kerja 94.95 juta pekerja atau 90.77% total tenaga kerja, serta menyumbang PDB atas harga berlaku sebesar Rp 2.571.000.000.000 atau 34,73% (BPS, 2012c). Usaha mikro mempunyai peran yang penting dalam pembangunan ekonomi, karena intensitas tenaga kerja yang relatif lebih tinggi dan investasi yang lebih kecil, sehingga usaha mikro lebih fleksibel dalam menghadapi dan beradaptasi dengan perubahan pasar. Hal ini menyebabkan usaha mikro tidak terlalu terpengaruh oleh tekanan eksternal, karena dapat mengurang impor dan memiliki kandungan lokal yang tinggi. Oleh karena itu, pengembangan usaha mikro dapat memberikan kontribusi pada diversifikasi ekonomi dan perubahan struktur sebagai prakondisi pertumbuhan ekonomi jangka panjang yang stabil dan berkesinambungan. Di samping itu tingkat penciptaan lapangan kerja lebih tinggi pada usaha mikro dari pada yang terjadi di perusahaan besar (Deputi Bidang Pengkajian Sumberdaya UKMK 2006).

Usaha mikro yang mendapatkan pelayanan kredit meningkat pendapatannya per bulan rata-rata 87,34% (Syukur dalam Ismawan 2012). Dari penelitian terhadap usaha kecil (53,00% adalah usaha mikro), pembiayaan merupakan faktor

determinan usaha mikro “naik kelas” menjadi usaha kecil (JBIC, REDI, Bappenas,

Development Alternatives).

5 mikro adalah yang sering dipandang sebagai usaha yang banyak menghadapi kesulitan, terutama terkait dengan lemahnya kemampuan manajerial, teknologi dan permodalan yang terbatas, Sumber Daya Manusia (SDM), pemasaran dan mutu produk, serta faktor eksternal merupakan hambatan yang sulit di atasi, yaitu struktur pasar yang kurang sehat dan berkembangnya perusahaan-perusahaan asing yang menghasilkan produk sejenis untuk segmen pasar yang sama (Hubeis 2009).

Lembaga Keuangan Mikro Model ASA

ASA (Association for Social Advancement) merupakan sebuah organisasi non-pemerintah yang didirikan tahun 1978 oleh aktivis sosial dan politik Bangladesh. ASA memulai organisasi mereka dengan sebuah aksi sosial, menggerakkan dan mengelola orang-orang miskin yang tidak berdaya untuk melawan penindasan, ketidakadilan serta menegaskan hak-hak mereka terhadap akses ke sumber daya kepada lembaga yang ada. Tujuan dari ASA adalah memerangi kemiskinan dengan cara memberdayakan masyarakat miskin, terutama perempuan. Salah satu upaya yang dilakukan dengan mengembangkan usaha mereka melalui dukungan program keuangan mikro. ASA juga membangun komitmen dan memberikan kontribusi dalam bidang sosial dan ekonomi, untuk meningkatkan penghidupan sehari-hari masyarakat rentan miskin (ASA 2014)

Berbagai program telah dikembangkan oleh ASA pada awal lembaga ini berdiri. Fokus program meningkatkan kesadaran dan pembentukan kelompok masyarakat miskin yang terintegrasi dengan pengembangan hak-hak mereka, seperti pendidikan, irigasi, kesehatan dan kredit untuk meningkatan pendapatan. Setelah berjalan satu dekade, ASA memilih untuk mengembangkan kredit mikro yang kemudian diyakini sebagai alat paling efektif untuk memerangi kemiskinan di Bangladesh. Pemikiran tersebut mulai direalisasikan pada tahun 1991. Sejak saat itu pendekatan keuangan mikro yang inovatif, efektif dengan jangkauan yang lebih luas dan berkelanjutan terus dikembangkan ASA (ASA 2014)

LKM model ASA dinilai sebagai model layanan keuangan mikro yang paling efisien di dunia menurut majalah Forbes, Amerika Serikat pada tahun 2007 (Armendaris dan Murduch 2010). ASA juga telah berhasil menyebarkan model layanan keuangan mikro beserta norma-norma yang harus dipatuhi di beberapa belahan dunia. ASA tidak hanya membantu masyarakat miskin yang berada di Bangladesh, tetapi juga masyarakat miskin di negara lainnya. ASA juga telah menjadi sebuah LKM yang diyakini pada tingkat dunia terbesar dan tercepat perkembangannya dalam memberikan pelayanan kepada masyarakat miskin. Dengan pengakuan dari UNDP, the World Bank dan banyak lagi lembaga internasionalnya, ASA telah melakukan technical assistance ke berbagai negara seperti Nigeria, Philipina, Yemen dan Afganistan (Muhit dalam Bulan 2007).

Penerapan Lembaga Keuangan Mikro Model ASA Oleh Pusat Pengembangan Keuangan Mikro Bina Swadaya

6

pendapatan rakyat miskin, membantu orang miskin memiliki usaha produktif, mengembangkan orang miskin agar menjadi masyarakat yang pemberi dan bukan peminta-minta, meningkatkan kualitas dan keberlanjutan kehidupan masyarakat serta berkontribusi dalam peningkatan perekonomian nasional (ASA 2014)

Tujuan utama dari program keuangan mikro Bina Swadaya adalah untuk meningkatkan kualitas hidup masyarakat miskin dengan meningkatkan pendapatan mereka melalui pelayanan tabungan dan kredit mikro yang tidak diberikan oleh lembaga keuangan formal. Tujuan kedua adalah melestarikan dan melembagakan kegiatan keuangan mikro dengan membentuk lembaga yang dapat berjalan secara berkesinambungan dan mandiri. Lembaga keuangan ini hanya membatasi kegiatannya dengan memberikan pelayanan keuangan kepada masyarakat miskin yang aktif secara ekonomi (economically acitive poor) dan berbasis pada kedisiplinan pembayaran angsuran.

Untuk meningkatkan program pelayanan keuangan mikro dengan jangkauan yang luas, pada tahun 2002 Bina Swadaya mengadopsi model ASA, karena memiliki karakteristik: (a) jangkauan nasabah cepat pertumbuhannya, karena dipersyaratkan dalam sehari credit officer (CO) harus melayani 3 kelompok nasabah dengan jarak yang dekat, (b) pelayanan kredit cepat dilakukan langsung

dalam pertemuan anggota, (c) sistem administrasi dan pembukuan sederhana, (d) pola kredit mingguan, (e) tanpa agunan (Ismawan 2013).

Pendekatan yang diterapkan dalam pelayanan keuangan mikro model ASA adalah pendekatan kelompok. Keanggotaan kelompok bercirikan sebagai berikut: memiliki usaha mikro, memiliki penghasilan setiap bulan sekitar Rp 1.000.000, memiliki lahan pertanian sekitar 0,25 hektar, memiliki hak sosial, ekonomi dan politik. Komposisi anggota kelompok adalah 95% perempuan dan 5% laki-laki. Umur anggota berkisar antara 18-55 tahun dengan fisik yang masih kuat. Status pernikahan adalah menikah masih bersama suami, bercerai, terpisah, janda atau duda. Keanggotaan bersifat keluarga, sehingga satu anggota merupakan satu keluarga. Keluarga tersebut sudah tinggal secara permanen di lokasi tersebut minimal 3 tahun. Pelajar yang hidupnya berasal dari sedekah atau bantuan orang lain juga memiliki hak untuk menjadi anggota (Rema dan Hossain 2002).

Kriteria kelompok yang dipraktekan oleh pelayanan keuangan mikro Bina Swadaya adalah masyarakat yang tergabung dalam kelompok (15-30 orang) yang memenuhi ketentuan: (1) buruh, (2) petani penggarap dengan lahan 0,24 hektar atau

lebih, (3) pemilik usaha mikro, (4) pendapatan rata-rata keluarga maksimum Rp 2.000.000 per bulan, dan (5) secara fisik, sosial, ekonomi dan politik menempati

posisi yang lemah di masyarakat. Sedangkan kriteria keanggotannya: (1) perempuan (95%) dan laki-laki (5%), (2) usia antara 18-55 tahun, fleksibel

apabila secara fisik cukup kuat, (3) menikah, cerai atau janda, (4) satu keanggotaan untuk satu keluarga, (5) tidak cacat secara fisik maupun mental, (6) secara social dapat diterima masyarakat, (7) bertempat tinggal secara menetap sekurang-kurangnya 3 tahun terakhir, dan (8) warga masyarakat yang masih menyelesaikan studi tidak boleh jadi anggota (Bulan 2007).

7 seseorang anggota dapat dilakukan jika anggota tersebut keluar secara sukarela, atau tabungannya ditarik semua, meninggal dunia, gangguan kesehatan atau kejiwaan, serta kebiasaan tidak hadir dalam pertemuan rutin.

Pertemuan kelompok wajib diselenggarakan setiap minggu. Pertemuan dilakukan pada hari, tempat dan jam yang sama, sesuai dengan kesepakatan bersama anggota dan credit officer (CO) pada saat pembentukan kelompok. Pada saat pertemuan, anggota harus duduk membentuk formasi huruf U atau membentuk lingkaran. Hasil pertemuan dan kehadiran anggota dicatat dalam buku kelompok dan ditandatangani ketua serta diketahui oleh credit officer (CO). Pertemuan tidak boleh dilakukan lebih dari 1 jam dan tidak bertele-tele agar tidak mengurangi minat anggota untuk hadir dalam pertemuan selanjutnya.

Credit officer (CO) wajib menghadiri pertemuan mingguan dan memfasilitasi pelaksanaan kegiatan keuangan secara terbuka dihadapan para anggota dari kelompok yang bersangkutan. Credit officer (CO) juga menerima dan mencatat angsuran pinjaman dari peminjam, atau memberikan pinjaman yang telah diajukan peminjam pada minggu sebelumnya. Selain itu, credit officer (CO) juga mencatat tabungan dan pengambilan tabungan para anggota. Tidak lupa pula pada saat pertemuan tersebut semua usulan pinjaman yang diajukan anggota dibahas bersama-sama. Pembahasan dilakukan secara terbuka untuk menghindari hal-hal yang tidak wajar, kesalahan informasi ataupun kemungkinan adanya tekanan.

Pertemuan kelompok tidak perlu dilakukan dalam keadaan darurat, seperti banjir besar, bencana alam, dan kerusuhan di wilayah dampingan sehingga dapat membahayakan jiwa anggota serta credit officer CO. Jika diperlukan kepala kantor cabang wajib segera memberitahukan ke kantor pusat, baik melalui telepon ataupun tertulis untuk mendapatkan ijin menunda pertemuan dan pengambilan setoran. Jika ada anggota yang tetap mengangsur pinjamannya dapat dilakukan di kantor cabang (Rema dan Hossain 2002).

Karakteristik kelompok yang baik adalah jumlah anggota maksimal 30 orang pengusaha mikro, pertemuan rutin dilaksanakan pada waktu dan tempat yang telah disepakati, tingkat kehadiran anggota 100%, semua anggota membayar angsuran pinjaman dan menabung secara teratur, setiap anggota mengenal dengan baik anggota lainnya, memasang papan nama kelompok sehingga kelompok dikenal masyarakat umum, semua anggota menyimpan dan memelihara buku anggotanya dengan baik, semua anggota dapat menyebutkan saldo tabungan dan pinjaman, semua anggota tahu dan dapat menyebutkan kebijakan yang berkaitan dengan pinjaman, tabungan, dan asuransi, anggota setia kepada kelompok dan Bina Swadaya, mencatat dan menyimpan hasil keputusan kelompok yang dibuat dalam pertemuan, mempunyai perhatian pada anggota yang lain dan saling membantu, kadang-kadang jika diperlukan dapat berinisiatif untuk memecahkan masalah-masalah sosial bersama-sama, pinjaman dimanfaatkan untuk usaha yang menguntungkan, menjaga hubungan baik dengan kelompok lain dan unit-unit lain di Bina Swadaya sehingga tidak ada tumpang tindih penggunaan kredit yang mengatasnamakan orang lain (Rema dan Hossain 2002).

Penentuan Kinerja Lembaga Keuangan Mikro Model ASA

8

lebih cepat dengan jangkauan yang lebih luas. Kinerja dari pendekatan pertama dapat dilihat dari perkembangan organisasi dan jumlah areal serta nasabah perempuan pengusaha mikro yang dilayani. Pendekatan kedua adalah sistem koperasi simpan pinjam sebagai badan hukum yang memayunginya. Berdasarkan kondisi tersebut, penentuan kinerja LKM Bina Swadaya/KSP Bina Swadaya dapat dikaji dalam dua bentuk, yaitu berdasarkan (1) LKM model ASA, dan (2) koperasi simpan pinjam.

Penentuan kinerja Lembaga Keuangan Mikro (LKM) yang dipraktekan oleh ASA tergolong sederhana, karena cukup menggunakan tiga jenis laporan saja yaitu : (1) laporan penerimaan dan pengeluaran (receipts and payments account), (2) laporan rincian pendapatan dan biaya (income and expenditures account), dan (3) neraca (balance sheet). LKM model ASA dapat dianalisis dan ditentukan kinerjanya menggunakan tiga indikator yaitu: (1) rasio keberlanjutan, (2) rasio efesiensi operasional, dan (3) rasio kualitas portofolio. Sebuah LKM model ASA yang berkinerja baik memiliki rasio keberlanjutan, efesiensi dan portofolio yang tinggi dan berkualitas. Rasio keberlanjutan ditentukan oleh return of performing assets, financial cost ratio, loan loss provision, operating cost ratio, imputed cost of capital ratio, donation and grant ratio, operating self-sufficiency ratio dan financial self-sufficiency ratio. Rasio efesiensi operasional ditentukan oleh cost per unit of money lent, cost per loan made, number of active barrow per credit officer dan portofolio per credit officer. Sedangkan ratio kualitas portofolio ditentukan oleh portofolio in arrears ratio, portofolio at risk ratio, loan loss ratio dan loan loss reserve ratio (Rema dan Hossain 2002).

Penentuan kinerja berdasarkan koperasi simpan pinjam harus mengacu pada penilaian perkembangan organisasi Koperasi Simpan Pinjam sesuai dengan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia (PERMEN) Nomor 96/Kep/M.KUKM/IX/2004 tentang Pedoman Standar Operasional Manajemen Koperasi Simpan Pinjam dan Unit Simpan Pinjam. Sedangkan penilaian tingkat kesehatan Koperasi Simpan Pinjam mengacu pada Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia (PERMEN) Nomor 20/Per/M.KUKM/XI/2008 Tetang Pedoman Penilaian Kesehatan Koperasi Simpan Pinjam dan Unit Simpan Pinjam. Terdapat tujuh aspek yang perlu dianalisis dalam menentukan tingkat kesehatan koperasi simpan pinjam, yaitu (1) permodalan, (2) kualitas aktiva produktif, (3) manajemen, (4) efesiensi, (5) likuiditas, (6) kemandirian dan pertumbuhan serta (7) jati diri koperasi (Kemenkop UKM 2014).

9 dipergunakan untuk menetapkan predikat tingkat kesehatan KSP dan USP Koperasi yang dibagi dalam lima golongan, yaitu sehat (skor 80-100), cukup sehat (60-79), kurang sehat (40-59), tidak sehat (20-49) dan sangat tidak sehat (0-19). Semakin tinggi nilai skor indikator-indikator yang dimiliki maka semakin sehat KSP atau USP tersebut. Begitu juga sebaliknya, semakin rendah nilai skor indikator-indikator tersebut maka semakin tidak sehat KSP atau USP tersebut (Kemenkop UKM 2014). Payung Hukum Penerapan LKM Model ASA

Lembaga Keuangan Mikro (LKM) adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan (OJK 2015)

Menurut Undang-Undang Nomor 14 tahun 1967 tentang pokok-pokok perbankan, lembaga keuangan adalah semua badan yang melakukan kegiatan-kegiatannya di bidang keuangan, menarik uang dari dan menyalurkannya ke dalam masyarakat. Lembaga keuangan yang melaksanakan aktivitas di atas harus mengikuti regulasi yang ditetapkan pemerintah, tidak terkecuali LKM Model ASA yang diterapkan oleh PPKM Bina Swadaya. Mengacu pada ketentuan undang-undang di atas, setelah LKM Bina Swadaya berjalan dengan baik, pada tahun 2012 PPKM Bina Swadaya mulai mengurus badan hukum koperasi simpan pinjam untuk LKM Bina Swadaya. Berdasarkan perubahan badan hukum tersebut, pada tahun itu juga LKM Bina Swadaya berganti nama menjadi KSP Bina Swadaya Nusantara. Keputusan tersebut menjadi relevan setelah disyahkannya Undang-Undang No 1 Tahun 2014 pasal 5 ayat 1 yang menyatakan bahwa bentuk badan hukum yang syah bagi lembaga keuangan mikro di Indonesia adalah koperasi atau perseroan.

Koperasi Simpan Pinjam

Margono Djojohadikoesomo dalam bukunya yang berjudul “10 Tahun

Koperasi“ 1941, menuliskan bahwa koperasi ialah perkumpulan memajukan ekonominya. Kata-kata yang tersurat dalam definisi tersebut dapat diterangkan sebagai berikut: adanya unsur kesukerelaan dalam berkoperasi, bahwa dengan bekerjasama itu, manusia akan lebih mudah mencapai apa yang diinginkan, bahwa pendirian dari suatu koperasi mempunyai pertimbangan-pertimbangan ekonomis (Hendrojogi 2012).

Undang-Undang Koperasi No 12 Tahun 1967, Bab III Pasal 3 mengatakan bahwa koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan atas asas kekeluargaan. Mengacu pada definisi tersebut, selanjutnya Hendrojogi (2012) menyatakan definisi tersebut mengandung unsur demokrasi, sosial dan tidak semata-mata mencari keuntungan. Mengacu pada tiga unsur tersebut, dapat dijelaskan bahwa koperasi merupakan kumpulan orang, mengutamakan persamaan derajat, tidak memandang haluan agama dan politik, bersifat sukarela, sekedar memenuhi kebutuhan dan bukan mencari keuntungan, serta tanggungan bersama anggotanya.

10

Asuransi Indonesia (KAI), Koperasi Jasa Audit (KJA), Koperasi Pembiayaan Indonesia (KPI), Koperasi Unit Desa (KUD) dan Koperasi Simpan Pinjam (KSP). Kemunculan banyak jenis koperasi ini disebabkan karena meluasnya kriteria yang digunakan dalam penjenisan koperasi dan juga perkembangan undang-undang dan peraturan menteri negara terkait dengan perkembangan koperasi di Indonesia.

Undang-Undang Koperasi No 25 Tahun 1992 Bab VIII pasal 44 ayat 1 menjelaskan bahwa koperasi dapat menghimpun dana dan menyalurkannya melalui kegiatan usaha simpan pinjam dari dan untuk: (a) anggota koperasi yang bersangkutan, (b) koperasi lain dan atau anggotanya, serta ayat 2 menjelaskan kegiatan usaha simpan pinjam dapat dilaksanakan sebagai salah satu atau satu-satunya kegiatan usaha koperasi.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia (PERMEN) Nomor 19/Per/M.KUKM/XI/2008 (Permen No 19 tahun 2008) tentang pedoman pelaksanaan kegiatan usaha simpan pinjam oleh koperasi, khususnya Bab III pasal 19 ayat 1 menjelaskan bahwa KSP dan USP koperasi melayani anggota koperasi yang bersangkutan, calon anggota yang memenuhi syarat, koperasi lain dan atau anggotanya. (Kemenkop UKM 2015). Mengacu pada undang undang dan peraturan menteri di atas, maka penghimpunan tabungan dan pemberian pinjaman kepada perempuan pengusaha mikro miskin yang diposisikan sebagai calon anggota KSP Bina Swadaya Nusantara menjadi legal untuk dilaksanakan. Legalitas ini bersifat berbatas waktu, artinya ketika calon-calon anggota tersebut dinilai bersikap baik, berperilaku baik dan berkinerja baik maka mereka memiliki hak diangkat menjadi anggota KSP Bina Swadaya Nusantara.

Penelitian Terdahulu Tentang Koperasi Simpan Pinjam, Usaha Mikro dan Lembaga Keuangan Mikro Model ASA

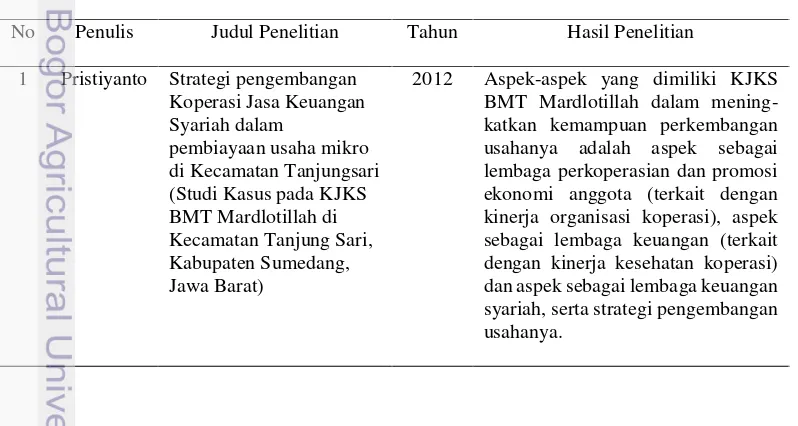

Sebagai bahan acuan dan perbandingan penelitian, berikut penulis kemukakan hasil penelitian terdahulu tentang Koperasi Simpan Pinjam oleh Pristiyanto (2012), usaha mikro oleh Marpaung (2012), Purwanti (2012) dan Faizal (2014), Lembaga Kredit Mikro oleh Ashar (2013) dan Lembaga Keuangan Mikro Model ASA oleh Bulan (2007).

Tabel 1. Penelitian terdahulu tentang Koperasi Simpan Pinjam, usaha mikro, Lembaga Keuangan Mikro dan Lembaga Keuangan Mikro model ASA

No Penulis Judul Penelitian Tahun Hasil Penelitian

1 Pristiyanto Strategi pengembangan

Koperasi Jasa Keuangan

2012 Aspek-aspek yang dimiliki KJKS

11

No Penulis Judul Penelitian Tahun Hasil Penelitian

2 Marpaung Analisis dampak

pembe-rian kredit pola Grameen Bank terhadap peningkat-an pendapatpeningkat-an usaha kecil masyarakat pesisir oleh Koperasi Lembaga Eko-nomi Pengembangan Pesi-sir Mikro Mitra Mina (LEPP-M3) di Kabupaten Tuban

2012 Proses pemberian kredit melalui

sistem Grameen Bank yang

di-laksanakan oleh Koperasi LEPP-M3 di Kabupaten Tuban melalui enam tahapan. Kendala yang menghambat proses keberhasilan pemberian kredit dengan sistem ini adalah penilaian diri anggota yang negatif terhadap diri sendiri dan sifat ketergantungan

anggota terhadap kredit yang

disalurkan. Sedangkan kredit yang diterima telah dapat meningkatkan usaha dan pendapatan anggota.

3 Purwanti Pengaruh Karakteristik

Wirausaha, Modal Usaha, Strategi Pemasaran

Ter-hadap Perkembangan

UMKM di Desa Dayaan dan Kalolondo Salatiga

2012 Terdapat pengaruh karakteristik

wirausaha terhadap perkembangan usaha UMKM di desa Dayaan dan Kalilondo Salatiga, modal usaha terbukti berpengaruh positif dan signifikan terhadap perkembangan usaha dan terdapat pengaruh karak-teristik usaha, modal usaha dan strategi pemasaran secara bersama terhadap perkembangan UMKM di desa Dayaan dan Kalilondo Salatiga.

4 Faizal Pengembangan

kemandi-rian pelaku usaha mikro dan kecil dalam

imple-mentasi tanggungjawab

sosial perusahaan di

Kabupaten Bogor, Jawa Barat

2014 Implementasi tanggungjawab sosial

perusahaan (TSP) pada Badan Usaha Milik Negara (BUMN) dan Perusahaan Swasta Transnasional di Kabupaten Bogor dalam mewujud-kan pemberdayaan pelaku UMK. Karakteristik individu pelaku UMK yang direfleksikan oleh umur dan

motivasi berusaha mendukung

pengembangan keberdayaan dan

kemandirian mereka dalam

berusaha. Kualitas pendukung UMK berada dalam katagori rendah. Tiga indikator keberdayaan pelaku UMK (kemampuan proaktif, kepemimpin an dan manajemen) berhubungan nyata dengan indikator karakteristik individu pelaku UMK, indikator intensitas pemberdayaan, dan indika-tor kualitas lingkungan pendukung. Faktor-faktor dominan yang mem-pengaruhi kemandirian pelaku UMK adalah tingkat keberdayaan, kualitas pendukung dan intensitas pember-dayaan pelaku.

5 Ashar Persepsi Nasabah

Terha-dap Kualitas Jasa Lemba-ga Kredit Mikro : Faktor-faktor yang

Mempenga-2013 Faktor-faktor yang berpengaruh

12

No Penulis Judul Penelitian Tahun Hasil Penelitian

ruhi dan Hubungannya dengan Kesetiaan

faktor berpengaruh paling besar adalah kehandalan jasa kredit, di- ikuti faktor empati jasa kredit dan faktor paling kecil pengaruhnya adalah kehandalan petugas. Secara statistik indikator paling berpenga-ruh terhadap kesetiaan nasabah adalah tingkat kesediaan nasabah menanggung beban bunga lebih tinggi; pada variabel kehandalan jasa

kredit yang mewarnai adalah

indikator efektifitas kredit; pada variabel empati jasa kredit adalah persyaratan memperoleh kredit; pada variabel kehandalan petugas yang

mewarnai adalah kemampuan

petugas dalam memberi informasi mengenai kredit dan persyaratannya.

6 Bulan Analisis hubungan kinerja

pelayanan lembaga keuang-an mikro non-bkeuang-ank terhadap kepuasan nasabah (studi kasus Lembaga Keuangan

Mikro Bina Swadaya)

model ASA

2007 Harapan nasabah atas kualitas

pelayanan yang diberikan LKM Bina Swadaya dalam menerapkan model ASA tergolong tinggi/baik. 4 dari 5 variabel kualitas pelayanan yaitu tangible, reliability, responsiveness dan assurance tergolong baik atau

tinggi, sedangkan untuk empathy

dinilai cukup atau sedang saja. Tingkat kepuasan nasabah tergolong baik atau tinggi walaupun sedikit di bawah harapan nasabah. Pengaruh

kualitas pelayanan LKM Bina

Swadaya terhadap tingkat kepuasan nasabah adalah signifikan terhadap 5 variabel di atas. Variabel empathy memberikan pengaruh yang paling besar terhadap kepuasan pelanggan.

13

3

KERANGKA PEMIKIRAN DAN HIPOTESIS

Kerangka Pemikiran

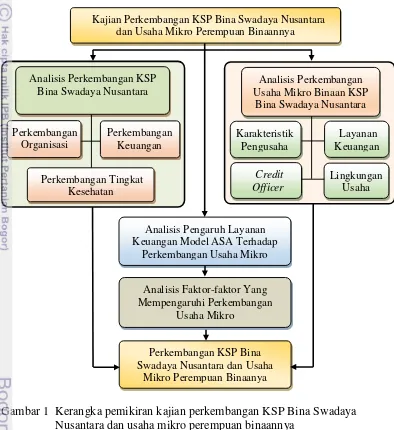

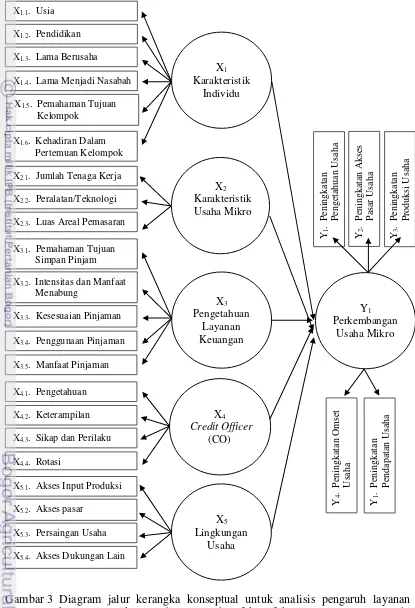

Kerangka pemikiran kajian perkembangan KSP Bina Swadaya Nusantara dalam menerapkan layanan keuangan model ASA, untuk pengembangan usaha mikro perempuan binaannya, dapat dijelaskan pada Gambar 1.

Gambar 1 menjelaskan tentang kerangka berpikir yang diterapkan dalam kajian ini. Analisis perkembangan KSP Bina Swadaya dimaksudkan untuk mendapatkan tujuan kajian yang pertama, yaitu menganalisis perkembangan kinerja KSP Bina Swadaya Nusantara dalam menerapkan model ASA. Ada tiga variable yang dijadikan penentu telah berkembangnya KSP Bina Swadaya Nusantara, yaitu: (1) organisasi, (2) keuangan, dan (3) tingkat kesehatan KSP.

Analisis perkembangan usaha mikro binaan KSP Bina Swadaya Nusantara bertujuan untuk mendapatkan tujuan kajian yang kedua, yaitu menganalisis

Analisis Perkembangan Usaha Mikro Binaan KSP

Bina Swadaya Nusantara

Analisis Faktor-faktor Yang Mempengaruhi Perkembangan

Usaha Mikro

Karakteristik Pengusaha

Analisis Pengaruh Layanan Keuangan Model ASA Terhadap

Perkembangan Usaha Mikro Analisis Perkembangan KSP

Bina Swadaya Nusantara

Credit Officer Perkembangan

Organisasi

Perkembangan Keuangan

Kajian Perkembangan KSP Bina Swadaya Nusantara dan Usaha Mikro Perempuan Binaannya

Perkembangan KSP Bina Swadaya Nusantara dan Usaha

Mikro Perempuan Binaanya

Layanan Keuangan

Lingkungan Usaha Perkembangan Tingkat

Kesehatan

14

perkembangan usaha mikro perempuan binaannya. Ada lima variable yang menjadi penentu telah terjadinya perkembangan usaha mikro, yaitu: (1) karakteristik

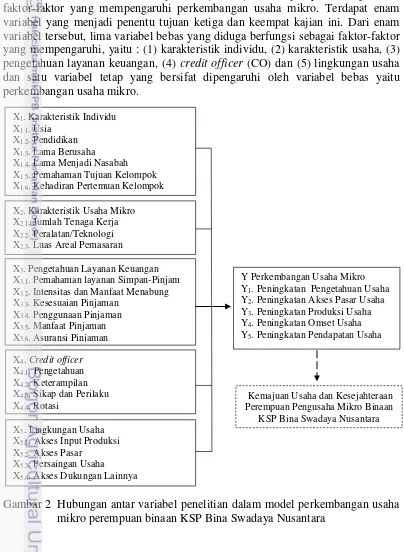

individu, (2) karakteristik usaha mikro, (3) pengetahuan layanan keuangan, (4) credit officer (CO), (5) lingkungan usaha, dan (6) perkembangan usaha mikro.

Analisis pengaruh layanan keuangan model ASA terhadap perkembangan usaha mikro bertujuan untuk mendapatkan tujuan kajian ketiga, yaitu menganalisis pengaruh layanan keuangan mikro model ASA terhadap perkembangan usaha mikro. Sedangkan analisis faktor-faktor yang mempengaruhi perkembangan usaha mikro, dimaksudkan untuk mendapatkan tujuan kajian keempat, yaitu menganalisis faktor-faktor yang mempengaruhi perkembangan usaha mikro. Terdapat enam variabel yang menjadi penentu tujuan ketiga dan keempat kajian ini. Dari enam variabel tersebut, lima variabel bebas yang diduga berfungsi sebagai faktor-faktor yang mempengaruhi, yaitu : (1) karakteristik individu, (2) karakteristik usaha, (3) pengetahuan layanan keuangan, (4) credit officer (CO) dan (5) lingkungan usaha dan satu variabel tetap yang bersifat dipengaruhi oleh variabel bebas yaitu perkembangan usaha mikro.

Gambar 2 Hubungan antar variabel penelitian dalam model perkembangan usaha mikro perempuan binaan KSP Bina Swadaya Nusantara

X3. Pengetahuan Layanan Keuangan

X3.1. Pemahaman layanan Simpan-Pinjam

X3.2. Intensitas dan Manfaat Menabung

X3.3. Kesesuaian Pinjaman

X3.4. Penggunaan Pinjaman

X3.5. Manfaat Pinjaman

Y Perkembangan Usaha Mikro Y1. Peningkatan Pengetahuan Usaha

Y2. Peningkatan Akses Pasar Usaha

Y3. Peningkatan Produksi Usaha

Y4. Peningkatan Omset Usaha

Y5. Peningkatan Pendapatan Usaha

X2. Karakteristik Usaha Mikro

X2.1. Jumlah Tenaga Kerja

X2.2. Peralatan/Teknologi

X2.3. Luas Areal Pemasaran

Kemajuan Usaha dan Kesejahteraan Perempuan Pengusaha Mikro Binaan

KSP Bina Swadaya Nusantara

X1. Karakteristik Individu

X1.1. Usia

X1.2. Pendidikan

X1.3. Lama Berusaha

X1.4. Lama Menjadi Nasabah

X1.5. Pemahaman Tujuan Kelompok

15 Berdasarkan kerangka pemikiran yang disajikan Gambar 1, berikut dapat dijelaskan variabel dan indikator yang digunakan dalam penelitian pada Tabel 2. Tabel 2 Tujuan, variabel dan indikator kajian perkembangan KSP Bina Swadaya

Nusantara dan usaha mikro perempuan binaannya dengan model ASA

Tujuan dan Variabel Indikator

1 Tujuan kajian 1. Perkembangan KSP Bina Swadaya Nusantara

a.Perkembangan organisasi

(mengacu pada Keputusan Menteri Negara KUKM No 96/Kep/M.KUKM/IX/2004)

a. Sumber daya manusia

b. Kantor layanan

c. Jumlah kelompok dan nasabah

b.Perkembangan keuangan

(mengacu pada Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 96/Kep/M.KUKM/IX/2004)

a. Modal sendiri b. Kewajiban lancar c. Pinjaman

d. Kinerja/performa peminjam

e. Perkembangan asset

c.Perkembangan kesehatan a. Permodalan

b. Kualitas aktiva produktif

c. Manajemen efisiensi

d. Likuiditas

e. Kemandirian dan pertumbuhan

f. Jati diri koperasi

1. Model KSP

(mengacu pada peraturan Menteri Negara Koperasi dan UKM Nomor 20/Per/M.KUKM/ XI/2008)

2. Model ASA

(mengacu kepada alat analisis rasio yang telah ditetapkan oleh ASA Bangladesh)

a. Rasio keberlanjutan b. Rasio efesiensi operasional c. Rasio kualitas portofolio

2. Tujuan kajian : (2) perkembangan usaha mikro, (3) pengaruh layanan keuangan mikro, dan

(4) faktor-faktor yang mempengaruhi perkembangan usaha mikro

a. Karateristik individu a. Usia

b. Pendidikan

c. Lama berusaha

d. Lama menjadi nasabah

e. Pemahaman tujuan kelompok

f. Kehadiran pertemuan kelompok

b.Karakteristik usaha mikro a. Jumlah tenaga kerja

b. Peralatan/teknologi usaha c. Luas areal pemasaran

c. Pengetahuan layanan keuangan a. Pemahaman tujuan layanan

b. Intensitas dan manfaat menabung

c. Kesesuaian pinjaman

e. Lingkungan usaha a. Akses input produksi

b. Akses pasar

c. Persaingan usaha

d. Akses dukungan lainnya

f. Perkembangan usaha mikro a. Peningkatan pengetahuan usaha

b. Peningkatan akses pasar usaha

c. Peningkatan produksi usaha

d. Peningkatan omset usaha

16

Hipotesis Penelitian

Berdasarkan kajian teori dan kerangka berpikir dapat dirumuskan hipotesis utama yang diuji dalam penelitian yaitu:

H1 :Karakteristik individu (X1) memiliki pengaruh langsung dan positif dengan perkembangan usaha (Y).

H2 :Karakteristik usaha mikro (X2) memiliki pengaruh langsung dan positif dengan perkembangan usaha (Y).

H3 :Pengetahuan layanan keuangan (X3) memiliki pengaruh langsung dan positif dengan perkembangan usaha (Y).

H4 :Credit officer (CO) (X4) memiliki pengaruh langsung dan positif dengan perkembangan usaha Y.

17

4

METODE PENELITIAN

Rancangan Penelitian

Disain kajian bersifat penelitian survai deskriptif yang dilaksanakan pada satu populasi, yaitu perempuan pengusaha mikro yang telah menjadi nasabah dan mendapatkan pelayanan keuangan dan pembinaan model ASA dari KSP Bina Swadaya Nusantara. Penelitian survai hampir sama dengan kegiatan pengamatan, tetapi diikuti dengan pengajuan pertanyaan dari peneliti kepada subyek penelitian. Hal ini dapat dilakukan melalui daftar pertanyaan yang harus diisi oleh subyek peneliti dan dikirim kembali ke peneliti. Sedangkan disain penelitian deskriptif tujuannya bersifat suatu paparan pada variabel-variabel yang diteliti, misalnya tentang siapa, yang mana, kapan dan dimana, maupun ketergantungan variabel-variabel pada sub-sub variabel-variabelnya. Dengan demikian hasil penelitian dengan disain ini akan menghasilkan informasi yang komprehensif mengenai variabel yang diteliti (Sumarni dan Wahyuni 2005; Umar 2008). Dalam metode survai umumnya pengertian survai dibatasi pada penelitian yang datanya dikumpulkan dari contoh atas populasi untuk mewakili seluruh populasi.

Menurut tingkat eksplanasinya, kajian ini termasuk tipe penelitian eksplanatif kuantitatif. Eksplanatif adalah metode yang menguji hubungan antara dua variabel, apakah suatu variabel dipengaruhi secara nyata ataukah tidak oleh variabel lainnya. Kuantitatif didasarkan pada paradigma positivisme dengan berlandaskan pada asumsi mengenai obyek empiris. Asumsi pertama bahwa obyek atau fenomena dapat diklasifikasikan menurut sifat, jenis, struktur dan sebagainya. Berdasarkan asumsi ini maka penelitian dapat memilih variabel tertentu pada perempuan pengusaha mikro yang telah mendapatkan layanan keuangan model ASA dari KSP Bina Swadaya Nusantara sebagai obyek penelitian. Variabel-variabel yang diujikan dalam penelitian ini adalah (1) karakteristik individu, (2) karakteristik usaha mikro, (3) pengetahuan layanan keuangan, (4) credit officer (CO), (5) lingkungan usaha, dan (6) perkembangan usaha mikro.

Lokasi dan Waktu

Penelitian dilakukan pada KSP Bina Swadaya Nusantara dan kelompok perempuan pengusaha mikro, yang telah mendapatkan layanan keuangan model ASA dari KSP Bina Swadaya Nusantara yang berada pada wilayah berikut : 1. Johar Baru di Jakarta Pusat

2. Penggilingan di Jakarta Timur 3. Gunung Putri di Kabupaten Bogor 4. Kenari Mas di Kabupaten Bogor 5. Cikarang di Kabupaten Bekasi

6. Babakan Sari di Kotamadya Bandung . 7. Pekalongan di Kabupaten Pekalongan. 8. Pandaan di Kabupaten Pasuruan

18

Simpan Pinjam (KSP) Bina Swadaya Nusantara yang berlokasi di Jalan Gunung Sahari III No 7 Jakarta Pusat 10610.

Penelitian telah diselenggarakan pada tanggal 12 April 2014 sampai dengan 13 Maret 2015. Sedangkan pengambilan data dan informasi dari contoh dan responden kajian dilaksanakan pada tanggal 10 Oktober 2014 sampai dengan 12 Nopember 2014 di 8 wilayah operasional kantor cabang KSP Bina Swadaya Nusantara

Populasi dan Contoh

Populasi

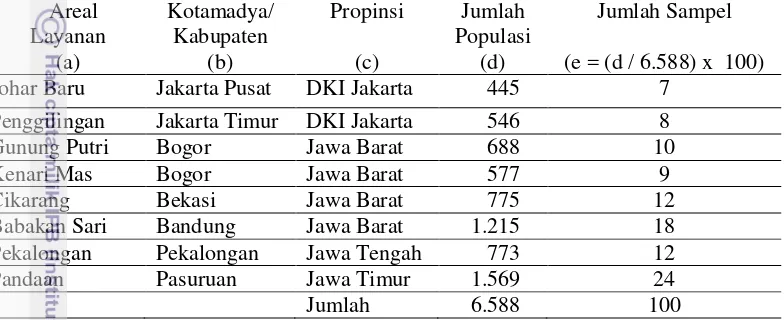

Kriteria nasabah yang layak menjadi contoh adalah (1) aktif, berasal dari 8 kantor cabang KSP Bina Swadaya Nusantara, (2) sedang melakukan transaksi pinjaman kredit minimal 2 periode, dan (3) telah menjadi nasabah minimal 2 tahun sejak tanggal pengambilan data. Berdasarkan kriteria di atas, jumlah populasi perempuan pengusaha mikro binaan KSP Bina Swadaya Nusantara yang layak jadi populasi kajian adalah sebanyak 6.588 orang. Sebaran populasi kajian diuraikan pada Tabel 3.

Penarikan Contoh

Penarikan contoh pada populasi Tabel 3 menggunakan teknik penarikan contoh bertujuan (purposive sampling) dan pengambilan sampel secara aksidental (accidental sampling), disesuaikan dengan jadwal kunjungan credit officer (CO) pada pertemuan kelompok perempuan pengusaha mikro binaan KSP Bina Swadaya Nusantara. Menurut Abdillah dan Hartono (2015) teknik penyampelan bertujuan (purposive sampling) adalah teknik pemilihan sampel ketika peneliti tidak memiliki sampling frame dan kemudian peneliti memilih sampel berdasarkan kriteria-kriteria tertentu dan penilaian peneliti untuk mengarahkan sampel terpilih sesuai dengan tujuan penelitian. Prosedur penyampelan non-propabilitas ini tidak memberikan kesempatan yang sama kepada seluruh unit/entitas dalam suatu populasi terpilih sebagai sampel penelitian. Menurut Sumarni dan Wahyuni (2005) accidental sampling adalah pengambilan sampel berdasarkan kebetulan yang ditemui.

Tabel 3 Asal dan jumlah populasi perempuan pengusaha mikro binaan KSP Bina Swadaya Nusantara

Areal Layanan Kotamadya/ Kabupaten

Propinsi Jumlah Populasi

(a) (b) (c) (d)

Johar Baru Jakarta Pusat DKI Jakarta 445

Penggilingan Jakarta Timur DKI Jakarta 546

Gunung Putri Bogor Jawa Barat 688

Kenari Mas Bogor Jawa Barat 577

Cikarang Bekasi Jawa Barat 775

Babakan Sari Bandung Jawa Barat 1.215

Pekalongan Pekalongan Jawa Tengah 773

Pandaan Pasuruan Jawa Timur 1.569

19 Proporsi jumlah contoh yang diambil disesuaikan dengan jumlah populasi di wilayah penarikan contoh. Menurut Saebani dan Nurjaman (2013) menyatakan bahwa jika banyaknya subjek yang terdapat pada suatu wilayah tidak sama, maka dalam memperoleh contoh yang representatif, pengambilan subjek dari setiap strata atau wilayah tertentu harus seimbang atau sebanding dengan banyaknya subjek dalam setiap strata atau wilayah.

Berdasarkan pendapat di atas, besarnya contoh dalam penelitian ini ditetapkan menggunakan rumus Slovin (Umar, 2008), yaitu :

Keterangan :

n = ukuran contoh

N = ukuran populasi relatif banyak

e = kelonggaran ketidaktelitian karena kesalahan pengambilan contoh yang dapat ditoleransi (minimal 10%)

Jumlah perempuan pengusaha mikro yang dilayani KSP Bina Swadaya Nusantara sampai bulan Desember 2013 sebanyak 6.588 orang. Pengusaha mikro tersebut tersebar di 8 kantor cabang. Mengacu dari jumlah tersebut, selanjutnya dilakukan perhitungan penepatan jumlah contoh yang dibutuhkan yaitu :

N

n ≥ ---

1 + Ne²

6.588

n ≥ ---

(1 + 6.588) x (0,10) ²

6.588

n ≥ ---

1 + 65,88

n ≥ 98.50

Hasil perhitungan di atas menjelaskan bahwa ukuran contoh minimal yang harus diambil dalam kajian adalah sebanyak 98,50 orang perempuan pengusaha mikro yang berada di 8 kantor cabang. Jumlah contoh tersebut dapat digenapkan menjadi 100 orang. Mengingat jumlah populasi setiap kantor cabang tidak sama, maka jumlah contoh yang diambil harus seimbang atau proposional..

Jumlah responden sebanyak 100 orang sudah sesuai dengan rule of thumb (aturan) dalam Structural Equation Modeling (SEM) yang akan digunakan sebagai metode pengolah dan analisis data dalam penelitian ini. Sebagaimana yang dinyatakan oleh Wijayanto; Kusnendi dalam Mulyandari (2011) bahwa penggunaan SEM dengan metode estimasi maximum likelihood memerlukan sampel minimal 100-150 responden. Menurut Abdillah dan Hartono (2015) Partial Least Square (PLS) adalah motode statistika SEM berbasis varian yang didisain

N