PENGARUH UKURAN DAN KEPEMILIKAN BANK TERHADAP KEMAMPULABAAN BANK PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR PADA BURSA EFEK INDONESIA

OLEH

Emmy HN Pardosi

110522162

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan denagn sesungguhnya

bahwa skripsi saya yang berjudul “ Pengaruh Ukuran dan Kepemilikan Bank

Terhadap Kemampulabaan Bank pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2013 Yang membuat pernyataan,

i KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan yang Maha Esa yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa baik dalam pengungkapan, penyajian dan

pemilihan kata-kata maupun pembahasan materi tesis ini masih jauh dari sempurna. Oleh karena itu dengan penuh kerendahan hati penulis mengharapkan saran, kritik dan segala bentuk pengarahan dari semua pihak untuk perbaikan tesis

ini.

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak

yang telah membantu dalam penyusunan tesis ini, khususnya kepada:

1. Prof. Dr. Azhar Maksum, MEc. Ak. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi dan Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi

ii 4. Drs. Firman Syarif, M.Si, Ak. selaku Dosen Pembimbing. Terima kasih atas

semua waktu, bimbingan dan arahan yang telah diberikan kepada penulis

selama proses penyusunan dan penyelesaian skripsi ini.

5.

membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan

skripsi ini.

6. Seluruh dosen dan staf administrasi Fakultas ekonomi departemen akuntansi

Universitas Sumatera Utara.

7. Kepada keluarga selaku motivator penulis Parluhutan Pardosi dan Desti Pasaribu. Terima kasih atas semua kasih sayang, doa, dukungan, didikan, dan

semangat yang telah diberikan. Semoga penulis dapat menjadi anak yang dapat dibanggakan. Juga terima kasih kepada abang, kakak dan adikku yang

juga selalu menyemangati penulis dalam menyelesaikan skripsi ini.

8. Terima kasih kepada sahabat khususnya Tyo, Maya, Vita yang telah merelakan waktu dan tenaga untuk membantu penulis dalam menyelesaikan

skripsi ini.

9. Pihak-pihak lain yang tidak disebutkan yang telah banyak memberikan

iii ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh ukuran bank yang diukur dengan size, dan kepemilikan bank yang diukur dengan ownership terhadap tingkat kemampulabaan yang diukur dengan Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di BEI tahun 2009 sampai dengan tahun 2012 sebanyak 33 perusahaan. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh 22 perusahaan sample. Jenis data yang digunakan adalah data

sekunder yang diperoleh dari

adalah analisis regresi berganda.

Berdasarkan hasil analisis regresi berganda dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan (1) secara simultan seluruh variabel independen (Size dan Ownership) berpengaruh signifikansi terhadap ROE. (2) size mempunyai pengaruh positif dan signifikan terhadap tingkat kemampulabaan pada perusahaan perbankan yang terdaftar di bursa efek indonesia dan (3) ownership tidak mempunyai pengaruh terhadap tingkat kemampulabaan pada perusahaan perbankan yang terdaftar di bursa efek indonesia.

iv ABSTRACT

This study aimed to examine the effect of bank’s size, as measured by size, and bank’s ownership as measured by ownership to the level of profitability (retun on equity) in the banking companies listed on the Indonesia Stock Exchange (IDX).

The population in this study are all banking companies listed on Indonesia Stock Exchange in 2009 until 2012 as many as 33 companies. While the sample was determined by the method of purposive sampling to obtain a sample of 22 companies. Types of data used is secondary data obtained from The method of analysis used is multiple regresion analysis.

Based on analysis of multiple regression analysis with a significance level of 5%, the result of this study concluded : (1) From the result of the study the simultant of all dependent variable independen (Size and Ownership) influence significant to ROE.. (2) Size has a positive and significant effect on the level of profitability in the banking companies listed on Indonesia Stock Exchange. (3) ownership has no effect and on the level of profitabilityin the banking companies listed on Indonesia Stock Exchange.

v DAFTAR ISI

Halaman

PERNYATAAN……… i

KATA PENGANTAR………. ii

ABSTRAK... v

ABSTRACT... vi

DAFTAR ISI... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan dan Manfaat hasil penelitian 5 1.3.1. Tujuan Penelitian... 5

1.3.2. Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoretis... 7

2.1.1. Pengertian Bank... 7

2.1.2.Fungsi dan usaha bank umum... 7

2.1.3. Jenis-jenis bank... 10

2.1.4. Kemampulabaan... 14

2.1.5. Ukuran Perusahaan…………... 17

2.1.6. Ukuran Dewan Komisaris... 17

2.1.7. Struktur Kepemilikan Perusahaan……… 18

2.2. Tinjauan Penelitian Terdahulu………. 19

2.3. Kerangka Konseptual... 23

2.4. Hipotesis... 25

BAB III METODE PENELITIAN 3.1. Jenis penelitian... 26

3.2. Tempat dan waktu penelitian... 26

3.3. Batasan Operasional... 27

3.4. Defenisi Operasional... 27

3.5. Skala Pengukuran Variabel... 28

3.6. Populasi dan sampel Penelitian... 29

3.7. Jenis data... 31

3.8. Metode pengumpulan data... 31

vi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian... 38

4.2 Analisis Hasil Penelitian... 38

4.2.1. Uji Asumsi klasik 4.2.1.1. Uji Normalitas... 38

4.2.1.2. Uji Multikolonieritas... 41

4.2.1.3. Uji Heterokesdastisitas... 43

4.2.1.4. Uji Autokorelasi... 44

4.2.2 Uji Statistik 4.2.2.1. Analisis Regresi Berganda... 45

4.2.2.2. Uji Koefisien Determinasi... 47

4.2.2.3. Hasil Uji F (Uji Serempak)... 49

4.2.2.4. Hasil Uji t (Uji parsial)... 51

4.3. Pembahasan Hipotesis... 54

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 57

5.2. Saran... 58 DAFTAR PUSTAKA

vii DAFTAR TABEL

Halaman

Tabel 2.1 Tabel Penelitian Terdahulu……… 21

Tabel 3.1. Tabel pemilihan populasi dan sampel... 30

Tabel 4.1 Uji kolmogorov smirnov... 39

Tabel 4.2 Uji multikolonieritas... 41

Tabel 4.3 Uji autokorelasi... 45

Tabel 4.4 Analisis Regresi Berganda... 46

Tabel 4.5 Tabel uji koefisien determinasi... 48

Tabel 4.6 Tabel Uji F ... 50

viii DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka konseptual... 24

Gambar 4.1 Uji normalitas (1) : Grafik Histogram... 40

Gambar 4.2 Uji Normalitas (2) : Grafik P-P Plot... 41

ix DAFTAR LAMPIRAN

Halaman

Lampiran 1 Gambar 2.1 Kerangka konseptual 24

Lampiran 2 Tabel 3.1. Tabel pemilihan populasi dan sampel 30 Lampiran 3 Tabel 4.1 Uji kolmogorov smirnov 39 Lampiran 4 Gambar 4.1 Uji normalitas (1) : Grafik Histogram 40 Lampiran 5 Gambar 4.2 Uji Normalitas (2) : Grafik P-P Plot 41 Lampiran 6 Tabel 4.2 uji multikolonieritas 41

Lampiran 7 Gambar 4.3 Grafik scatterplot 43

Lampiran 8 Tabel 4.3 Uji autokorelasi 45

Lampiran 9 Tabel 4.4 Analisis Regresi Berganda 46 Lampiran 10 Tabel 4.5 Tabel uji koefisien determinasi 48

Lampiran 11 Tabel 4.6 Tabel Uji F 50

Lampiran 12 Tabel 4.7 Tabel Uji Parsial 53

iii ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh ukuran bank yang diukur dengan size, dan kepemilikan bank yang diukur dengan ownership terhadap tingkat kemampulabaan yang diukur dengan Return On Equity pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di BEI tahun 2009 sampai dengan tahun 2012 sebanyak 33 perusahaan. Sedangkan sampel penelitian ini ditentukan dengan metode purposive sampling sehingga diperoleh 22 perusahaan sample. Jenis data yang digunakan adalah data

sekunder yang diperoleh dari

adalah analisis regresi berganda.

Berdasarkan hasil analisis regresi berganda dengan tingkat signifikansi 5%, maka hasil penelitian ini menyimpulkan (1) secara simultan seluruh variabel independen (Size dan Ownership) berpengaruh signifikansi terhadap ROE. (2) size mempunyai pengaruh positif dan signifikan terhadap tingkat kemampulabaan pada perusahaan perbankan yang terdaftar di bursa efek indonesia dan (3) ownership tidak mempunyai pengaruh terhadap tingkat kemampulabaan pada perusahaan perbankan yang terdaftar di bursa efek indonesia.

iv ABSTRACT

This study aimed to examine the effect of bank’s size, as measured by size, and bank’s ownership as measured by ownership to the level of profitability (retun on equity) in the banking companies listed on the Indonesia Stock Exchange (IDX).

The population in this study are all banking companies listed on Indonesia Stock Exchange in 2009 until 2012 as many as 33 companies. While the sample was determined by the method of purposive sampling to obtain a sample of 22 companies. Types of data used is secondary data obtained from The method of analysis used is multiple regresion analysis.

Based on analysis of multiple regression analysis with a significance level of 5%, the result of this study concluded : (1) From the result of the study the simultant of all dependent variable independen (Size and Ownership) influence significant to ROE.. (2) Size has a positive and significant effect on the level of profitability in the banking companies listed on Indonesia Stock Exchange. (3) ownership has no effect and on the level of profitabilityin the banking companies listed on Indonesia Stock Exchange.

1 BAB I

PENDAHULUAN

1.1 Latar belakang masalah

Bank mempunyai peranan yang sangat penting dalam perekonomian suatu

negara. Peranan bank yang utama yaitu memobilisasi dana dari masyarakat yang digunakan untuk membiayai kegiatan investasi serta memberikan fasilitas

pelayanan dalam lalu–lintas pembayaran .

Bank merupakan lembaga yang menghimpun dana dari kepercayaan masyarakat dalam bentuk simpanan dan menyalurkannya kepada pihak - pihak

yang membutuhkan dana dalam bentuk kredit maupun bentuk-bentuk lainnya untuk memperlancar perekonomian suatu negara. Kredit yang di salurkan oleh

bank kepada pihak yang membutuhkan dana merupakan bagian terbesar dari asset yang dimiliki oleh bank yang bersangkutan.

Kondisi ekonomi nasional yang semakin krisis membuat persaingan bisnis

bank semakin ketat sehingga perusahaan harus memiliki pondasi yang kuat agar dapat beroperasi secara efektif dan efisien dalam memanfaatkan asset bank yang

berasal dari masyarakat. Untuk bisa menjaga kepercayaan masyarakat, maka bank harus menjaga kinerja keuangannya dengan menghasilkan laba atau profit yang optimal yang merupakan tujuan utama perusahaan perbankan. Tujuan akhir dari

2 Rasio kemampulabaan merupakan salah satu rasio keuangan yang dapat digunakan untuk mengukur efektivitas perusahaan dalam memperoleh laba, atau

dengan kata lain kemampulabaan merupakan rasio yang menunjukkan kemampuan perusahaan untuk menghasilkan laba dari kegiatan operasionalnya. Kemampulabaan merupakan indikator yang paling penting untuk mengukur

kinerja suatu bank. Kemampulabaan dapat diproksikan dengan Return On Equity (ROE) yang memfokuskan kemampuan perusahaan untuk memperoleh earning

dalam kegiatan operasi perusahaan dengan memanfaatkan modal yang dimilikinya. Sehingga dalam penelitian ini ROE digunakan sebagai indikator kemampulabaan perusahaan perbankan.

Return on equity adalah suatu pengukuran dari penghasilan atau income yang tersedia bagi pemilik perusahaan atas modal yang mereka investasikan di dalam

perusahaan.

Dalam penelitian ini peneliti menggunakan ukuran dan kepemilikan bank untuk mewakili karakteristik perusahaan. Ukuran perusahaan menunjukkan

jumlah pengalaman dan kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dalam mengelola tingkat risiko investasi yang diberikan para stakeholder untuk meningkatkan kemakmuran mereka. Ukuran

bank (SIZE) dalam hubungannya dengan total asset yang dimiliki merupakan faktor penting dalam menentukan kemampulabaan bank. Sedangkan Kepemilikan

bank yang dikategorikan pada privately bank dan owned bank.

3 Dalam beberapa tahun terakhir, sejumlah besar penelitian membandingkan kinerja operasi yang berlaku dalam bank BUMN dan swasta terhadap

praktek-garis terbaik bagi bank yang beroperasi di negara tuan rumah yang sama. Bank milik pemerintah dan bank milik swasta memiliki sejumlah kelebihan dan kekurangan satu sama lain. Bank swasta yang berkantor di negara-negara

berkembang umumnya memiliki keunggulan manajerial keahlian/pengalaman, akses ke modal, penggunaan teknologi informasi, dan kemampuan untuk

diversifikasi risiko, di mana institusi domestik belum dapat menandinginya. Namun, bank swasta baik nasional maupun asing umumnya juga menderita kerugian karena beberapa hal yang berhubungan dengan bahasa dan perbedaan

budaya. Bank milik pemerintah yang merupakan lembaga pendanaan mungkin memiliki keuntungan karena subsidi pemerintah, tetapi juga sering ada kelemahan

karena mandat untuk membuat beberapa jenis pinjaman dan kurangnya disiplin pasar. Kepemilikan bank diduga sebagai indikator kinerja suatu bank. Dengan demikian penting sekali untuk melihat keefektifan dari jenis kepemilikan bank

sehingga dapat diketahui bank dengan kepemilikan apa yang kinerjanya lebih efisien dan efektif.

Kepemilikan saham oleh investor institusional, Moh’d et al. (1998) menyatakan bahwa investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk

mengatur laba menjadi berkurang.

Penelitian dari Isnanta (2007) yang menyimpulkan bahwa struktur

4 signifikan terhadap kinerja keuangan perusahaan. Penelitian dari Sembiring (2008) menunjukan bahwa ukuran perusahaan berpengaruh terhadap kinerja

keuangan atau laba perusahaan. Hasil penelitian ini berbeda dengan hasil penelitian dari Girsang (2010) yang menyatakan bahwa kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap kinerja

perusahaan.

Berdasarkan permasalahan yang telah dikemukakan dan

ketidakkonsistenan hasil penelitian terdahulu , maka penulis merasa tertarik untuk mengadakan penelitian dalam bentuk skripsi dengan judul “Pengaruh Ukuran

5 1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan, maka yang

menjadi identifikasi masalah dalam penelitian ini adalah:

1. Apakah kepemilikan bank berpengaruh signifikan terhadap kemampulabaan bank?

2. Apakah ukuran bank berpengaruh signifikan terhadap kemampulabaan bank? 3. Apakah kepemilikan dan ukuran bank berpengaruh signifikan secara simultan

terhadap kemampulabaan bank?

1.3 Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Sehubungan dengan rumusan masalah tersebut di atas, maka tujuan

pelaksanaan penelitian ini adalah untuk menjelaskan pengaruh ukuran bank (size) kepemilikan bank (variable dummy) secara parsial dan secara simultan terhadap kemampulabaan (ROE) pada perusahaan perbankan yang terdaftar di BEI periode

tahun 2009 - 2012.

1.3.2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Bagi penulis diharapkan bahwa dengan melakukan penelitian ini

penulis dapat menambah pengetahuan tentang topik yang diteliti. Serta menambah wawasan tentang perbankan terutama mengenai ukuran dan

6 2. Bagi Investor dan Perbankan, yaitu dapat memberikan sumbangan

pemikiran dalam memprediksi dan mengambil keputusan.

7 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoretis 2.1.1 Pengertian Bank

Menurut Undang-undang perbankan RI nomor 10 tahun 1998 pasal 1 ayat 2 tentang ketentuan umum perbankan, (2004:139) yaitu:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak”.

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi

bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah

keuangan.

2.1.2 Fungsi dan Usaha Bank Umum

Menurut Siamat (2004:88), Bank umum sebagai lembaga intermediasi keuangan memberikan jasa-jasa keuangan baik kepada unit

8 Bank melaksanakan beberapa fungsi dasar, yaitu:

1) Fungsi Pokok Bank Umum

a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

b. Menciptakan uang.

c. Menghimpun dana dan menyalurkannya kepada masyarakat.

2) Usaha Bank

a. Menghimpun dana dari masyarakat. b. Memberikan kredit.

c. Menerbitkan surat pengakuan hutang.

d. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atau perintah nasabahnya :

1) Surat-surat wesel termasuk wesel yang diaksep oleh bank. 2) Surat pengakuan utang.

3) Kertas perbendaharaan negara dan surat jaminan pemerintah.

4) Sertifikat Bank Indonesia (SBI). 5) Obligasi.

6) Surat dagang berjangka waktu sampai dengan satu tahun.

7) Instrumen surat berharga lain yang berjangka waktu sampai dengan satu tahun.

9 f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan

dana kepada bank lain, baik dengan menggunakan surat, sarana

telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya. g. Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antara pihak ketiga.

h. Menyediakan tempat untuk menyimpan barang dan surat berharga. i. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak (custodian).

j. Melakukan penempatan dana dari menambah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa

efek.

k. Membeli melalui pelelangan agunan baik semua maupun sebagian

dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

l. Melakukan kegiatan anjak piutang (factoring), kartu kredit dan kegiatan wali amanat (trustee).

m. Melakukan kegiatan lain misalnya kegiatan dalam valuta asing, melakukan penyertaan modal pada bank atau perusahaan lain di bidang keuangan seperti sewa guna usaha, modal ventura,

10 n. Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang.

2.1.3 Jenis – Jenis Bank

a. Dilihat dari Segi Fungsi Bank 1) Bank Umum

Menurut UU Perbankan No 10 tahun 1998 pasal 1 ayat 3

tentang ketentuan umum, bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran.

Sifat jasa yang diberikan adalah umum, dalam arti dapat

memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah. Bank umum sering disebut bank komersil (commercial bank).

2) Bank Perkreditan Rakyat (BPR)

Menurut UU Perbankan No 10 tahun 1998 pasal 1 tentang ketentuan umum. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan

11 Sifat kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum. Kegiatan BPR hanya rneliputi kegiatan

penghimpunan dan penyaluran dana saja, begitu pula dalam hal jangkauan wilayah operasi, BPR hanya dibatasi dalam wilayah tertentu saja.

b. Dilihat dari Segi Kepemilikannya 1) Bank Milik Pemerintah

Bank milik pemerintah adalah bank dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga

seluuruh keuntungan bank ini dimiliki oleh pemerintah pula.

Bank milik pemerintah daerah (pemda) terdapat di daerah

tingkat I dan tingkat II di masing masing provinsi.

2) Bank Milik Swasta

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta.

3) Bank Milik Koperasi

Bank milik koperasi adalah bank yang kepemilikan

12 4) Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar

negeri, baik milik swasta asing maupun pemerintah asing jelas kepemilikannya pun dimiliki oleh pihak luar negeri.

5) Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing

dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

c. Dilihat dari Segi Status

Dilihat dari segi kemampuannya dalam melayani masyarakat

maka bank umum dapat dibagi kedalam 2 macam, yaitu : 1) Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi keluar

negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travelers cheque, pembukaan dan pembayaran letter of credit dan

13 2) Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi sebagai bank devisa. Jadi bank non devisa merupakan kebalikan dari bank devisa, dimana transaksi yang

dilakukan rnasih dalam batas-batas negara.

d. Dilihat dari Segi Menentukan Harga

1) Bank yang Berdasarkan Prinsip Konvensional

Mayoritas bank yang berkembang di Indonesia dewasa ini

adalah bank yang berorientasi pada prinsip konvensional.

a) Dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya, menggunakan dua metode yaitu:

Menetapkan bunga sebagai harga, baik untuk produk simpanan maupun untuk produk pinjamannya juga ditentukan

berdasarkan suku bunga tertentu.

b) Untuk jasa-jasa bank lainnya, pihak bank dapat menggunakan

atau menerapkan berbagai biaya - biaya dalam nominal atau persentase tertentu.

2) Bank yang Bedasarkan Prinsip Syariah

Bank berdasarkan prinsip syariah adalah aturan perjanjian

14 menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut:

1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

2) Pembiayaan berdasarkan prinsip penyertaan modal (musharakah).

3) Prinsip jual beli barang dengan memperoleh keuntungan.

4) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

5) Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain

(ijarahwaiqtina).

2.1.4 Kemampulabaan

Kemampulabaan atau disebut dengan rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode

tertentu. Rentabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Kemampulabaan diukur dengan ROE yang mengukur kemampuan

15 Return on Equity (ROE), yaitu indikator kemampuan suatu unit usaha dalam mengelola modal yang tersedia untuk mendapatkan laba

bersih. ROE dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak dengan total ekuitas (Net Income dibagi Total Equity).

Rasio ini menggunakan hubungan antara keuntungan setelah

pajak dengan modal sendiri yang digunakan perusahaan. Yang dianggap modal sendiri adalah saham biasa, agio saham, laba ditahan, saham

preferen dan cadangan-cadangan lain. Return On Equity diperoleh dari Net Income after tax dibagi equity. Semakin tinggi rasio ini menandakan kinerja perusahaan semakin baik atau efisien, nilai equity perusahaan

akan meningkat dengan peningkatan rasio ini. Return On Equity (ROE) yaitu rasio untuk mengukur kemampuan perusahaan dalam

menghasilkan laba bersih yang dikaitkan dengan pembayaran dividen. Definisi ROE menurut Sutrisno (2005:239) :

“Return On Equity (ROE) adalah kemampuan perusahaan dalam

menghasilkan keuntungan modal sendiri yang dimiliki.” Definisi ROE menurut Sawir (2005:20) :

“Return On Equity (ROE) merupakan sebuah rasio yang sering dipergunakan oleh pemegang saham untuk menilai kinerja perusahaan yang bersangkutan. ROE mengukur besarnya tingkat pengembalian

16 Definisi ROE menurut Tambun (2007:146) :

“Return On Equity (ROE) digunakan untuk mengukur Rate of Return (tingkat imbal hasil) ekuitas. Para analis sekuritas dan pemegang

saham umumnya sangat memperhatikan rasio ini. Semakin tinggi return yang dihasilkan sebuah perusahaan, akan semakin tinggi harganya.”

Definisi ROE menurut Peter M (2002:279) :

“Return On Equity (ROE) mengukur laba entitas pada modal

yang diinvestasikan oleh pemegang saham umum. Rasio ini tidak termasuk kreditur dan pemegang saham. Hanya dana mereka yang disediakan oleh pemegang saham umum dan digunakan untuk

menghitung ROE.”

Dari keterangan di atas maka dapat disimpulkan bahwa ROE

adalah sebuah rasio yang sering digunakan oleh para pemegang saham untuk menilai kinerja perusahaan dan mengukur besarnya tingkat pengembalian modal perusahaan. Rasio ini dirumuskan sebagai berikut

(White, Sondhi, Fried, 2003 : 135) :

Net Income after Tax

Return on Equity (ROE) = ---

Average Common Equity

Keterangan :

Net Income After Tax adalah laba setelah pajak

17 Semakin besar rasio ROE menunjukkan kenaikan laba bersih dari perusahaan yang bersangkutan. Ada hubungan yang positif antara ROE

dengan harga saham perusahaan yang dapat meningkatkan nilai buku saham perusahaan. (Higgins,1998)

2.1.5 Ukuran Perusahaan

Ukuran perusahaan menunjukkan jumlah pengalaman dan

kemampuan tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dalam mengelola tingkat risiko investasi yang diberikan para stakeholder untuk meningkatkan kemakmuran mereka. Jika perusahaan

memiliki total asset yang besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan (maturity) dimana dalam tahap ini arus kas

perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba

dibanding perusahaan dengan total asset yang kecil (Daniati, 2006).

2.1.6 Ukuran Dewan Komisaris

Dewan komisaris memegang peranan yang sangat penting dalam

perusahaan,terutama dalam pelaksanaan good corporate governance. Fungsi

monitoring yang dilakukan oleh dewan komisaris dipengaruhi oleh jumlah atau

ukuran dewan komisaris (Siallagan, 2006). Dengan makin banyaknya anggota

dewan komisaris maka badan ini akan mengalami kesulitan dalam menjalankan

18 dari masing-masing anggota dewan itu sendiri, kesulitan dalam mengawasi dan

mengendalikan tindakan dari manajemen, serta kesulitan dalam mengambil

keputusan yang berguna bagi perusahaan. Adanya kesulitan dalam perusahaan

dengan anggota dewan komisaris yang banyak ini membuat sulitnya

menjalankan tugas pengawasan terhadap manajemen perusahaan yang nantinya

berdampak pula pada kinerja perusahaan yang semakin menurun (Nasution,

2007).

2.1.7 Struktur Kepemilikan Perusahaan

Struktur kepemilikan perusahaan (ownership structures) terdiri

dari dua tipe, yaitu struktur kepemilikan yang tersebar (dispersed ownership) kepada outside investors (para pemegang saham publik) dan

struktur kepemilikanyang terkonsentrasi pada segelintir pemegang saham saja(concentrated ownership) (Surya, 2008).

Struktur kepemilikan yang terkonsentrasi kepada segelintir

pemegang saja (concentrated ownership) dapat membuat pelaksanaan kontrol terhadap pihak manajemen menjadi lebih mudah dan juga dapat

menurunkan potensi konflik kepentingan yang timbul karenanya (Surya,2008). Control yang diberikan oleh kepemilikan yang terkonsentrasi pada segelintir pemegang saham saja (concentrated ownership) dapat

menurunkan potensi konflik kepentingan yang dapat menghambat kinerja

19 Struktur kepemilikan menggambarkan komposisi kepemilikan saham dari suatu perusahaan. Struktur kepemilikan juga menjelaskan

komitmen pemilik untuk mengelola dan menyelamatkan perusahaan. Terdapat beberapa literratur yang menunjukkan bahwa terdapat beberapa variabel yang kemungkinan menjelaskan variasi pengungkapan

sosial dalam laporan tahunan. Struktur kepemilikan yang akan diuji dalam penelitian ini adalah kepemilikan pemerintah dan kepemilikan

asing yang akan diteliti signifikansi pengaruhnya terhadap pengungkapan tanggung jawab sosial perusahaan.

2.2 Tinjauan Penelitian Terdahulu

Isnanta (2007) melakukan penelitian mengenai Pengaruh Good Corporate Governance dan Struktur Kepemilikan Terhadap Manajemen Laba

dan Kinerja Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah struktur

kepemlikan, kepemilikan manajerial, proporsi dewan komisaris dan komite audit. Variabel dependen yang digunakan dalam penelitian ini adalah

manajemen laba dan kinerja perusahaan. Penelitian ini dilakukan terhadap 51 perusahaan yang bergerak di bidang industri manufaktur. Hasil penelitian ini menemukan bahwa struktur kepemilikan, kepemilikan manajerial, proporsi

20 Sembiring (2008) melakukan penelitian Pengaruh ukuran perusahaan dan

kebijakan pendanaan terhadap kinerja keuangan pada perusahaan bisnis dan

properti di Bursa Efek Jakarta. Variabel independen yang digunakan pada

penelitian ini antara lain : Ukuran perusahaan dan kebijakan pendanaan. Variabel

dependen dalam penelitian ini adalah kinerja perusahaan. Sampel yang digunakan

dalam penelitian ini adalah perusahaan bisnis dan property yang terdaftar di BEI

pada tahun 2002 – 2006. Total sampel penelitian adalah 12 perusahaan yang

ditentukan berdasarkan metode purposive sampling. Hasil penelitian ini

menunjukkan bahwa ukuran perusahaan berpengaruh terhadap kinerja keuangan

sedangkan kebijakan pendanaan tidak berpengaruh terhadap kinerja keuangan.

Widanar dan Pujiati (2009) meneliti pengaruh struktur kepemilikan

terhadap nilai perusahaan: keputusan keuangan sebagai variabel intervening. Populasi yang digunakan dalam penelitian adalah perusahaan-perusahaan yang

terdaftar di Bursa Efek Jakarta periode 2004 sampai 2006. Teknik analisis data menggunakan path analysis. Hasil penelitian menunjukkan Kepemilikan manajerial berpengaruh negatif signifikan terhadap nilai perusahaan tetapi tidak

pada kebijakan dividen. Kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan tetapi berpengaruh terhadap kebijakan dividen. Kebijakan

hutang maupun kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan. Kepemilikan institusional dan kepemilikan manajerial berpengaruh terhadap nilai perusahaan secara tidak langsung melalui kebijakan dividen

sebagai variabel intervening.

Daniel (2011) meneliti pengaruh struktur kepemilikan, ukuran

21 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2007 sampai 2009. Variabel independen yang digunakan dalam penelitian ini adalah

struktur kepemlikan, ukuran perusahaan, dan praktek corporate governance. Variabel dependen yang digunakan dalam penelitian ini adalah kinerja keuangan perusahaan perbankan. Penelitian ini dilakukan terhadap 21

perusahaan yang terdaftar di ursa efek Indonesia. Hasil penelitian ini menemukan bahwa struktur kepemilikan, ukuran bank dan praktek corporate governance berpengaruh terhadap kinerja keuangan perusahaan.

Ringkasan penelitian terdahulu ini dapat dilihat pada tabel 2.1

Nama Peneliti

Judul Variabel Penelitian Kesimpulan penelitian

Rudi isnanta (2007) Pengaruh good corporate governance dan struktur kepemilikan terhadap manajemen laba dan kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Good corporate governancedan, struktur kepemilikan sebagai variabel independen, sedangkan kinerja perusahaan dan Manajemen laba sebagai variabel dependen struktur kepemilikandan good corporate

governance yang di

proksikan dalam KepemilikanManajerial, Proporsi DewanKomisaris dan Komite Auditberpengaruh signifikan terhadap kinerja perusahaan tetapi tidak berpengaruh terhadap manajemen laba

22 pada perusahaan bisnis dan properti di Bursa Efek Jakarta Widanar dan Pujiati (2009) Pengaruh struktur kepemilikan terhadap nilai perusahaan: keputusan keuangan sebagai variabel intervening. kepemilikan manajerial, kepemilikan institusional,kebijakan hutang (DER), investasi (IOS), kebijakan dividen (DPR) sebagai variable independen, sedangkan nilai perusahaan (PBV) sebagai variable dependen. Kepemilikan manajerial, kebijakan hutang dan kebijakan dividen berpengaruh positif signifikan pada nilai perusahaan sedangkan kepemilikan institusional

dan kepemilikan manajerial berpengaruh terhadap nilai perusahaan secara tidak langsung melalui kebijakan dividen sebagai variabel

intervening. Daniel (2011) pengaruh struktur kepemilikan, ukuran perusahaan, dan praktek corporate governance terhadap kinerja keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Variabel independen yang digunakan dalam penelitian ini adalah struktur kepemlikan, ukuran perusahaan, dan praktek corporate governance. Variabel dependen yang digunakan dalam penelitian ini adalah kinerja keuangan perusahaan

perbankan.

Struktur kepemilikan, ukuran bank dan praktek corporate governance

23 2.3 Kerangka Konseptual

Kemampulabaan merupakan tujuan utama dari sebuah perusahaan.

Profitabilitas sangat memegang peranan yang sangat penting untuk masa depan perusahaan, oleh karena itu perusahaan harus memiliki kemampulabaan yang baik untuk menjamin masa depan perusahaan. Kemampulabaan perbankan diukur

dengan ROE.

ROE diukur dengan membandingkan laba setelah pajak dengan rata-rata

total saham biasa. Kemudian terdapat faktor yang mungkin mempengaruhi tingkat kemampulabaan diantaranya adalah ukuran (Size) dan kepemilikan (Ownership).

Ukuran perusahaan yang diproksikan dengan size berpengaruh positif

terhadap tingkat kemampulabaan bank yang diproksikan dengan Return On Equity (ROE). Sehingga semakin besar size maka akan mengakibatkan peningkatan ROE

yang juga berarti tingkat kemampulabaannya meningkat. Begitu pula sebaliknya, jika size turun, maka return on equity (ROE) akan menurun sehingga kemampulabaan menurun juga. Berdasarkan uraian diatas maka dapat diambil

hipotesis bahwa ukuran (size) berpengaruh negatif terhadap tingkat kemampulabaan (ROE).

Memiliki jumlah anggota dewan komisaris yang sedikit sehingga dapat

memudahkan koordinasi dalam menjalankan fungsinya, pelaksanaan tugas yang baik

oleh komisaris independen, kemandirian (independency) komite audit untuk

menghasilkan kinerja yang baik dalam mendeteksi kecurangan dan hal-hal yang

berpotensi menghasilkan resiko, memiliki struktur kepemilikan yang terkonsentrasi

24 dan memiliki ukuran perusahaan yang besar secara bersama-sama dapat mempengaruhi kinerja keuangan perusahaan. Berdasarkan uraian di atas dapat

diambil hipotesis bahwa kepemilikan (Ownership) berpengaruh positif terhadap kemampulabaan (ROE).

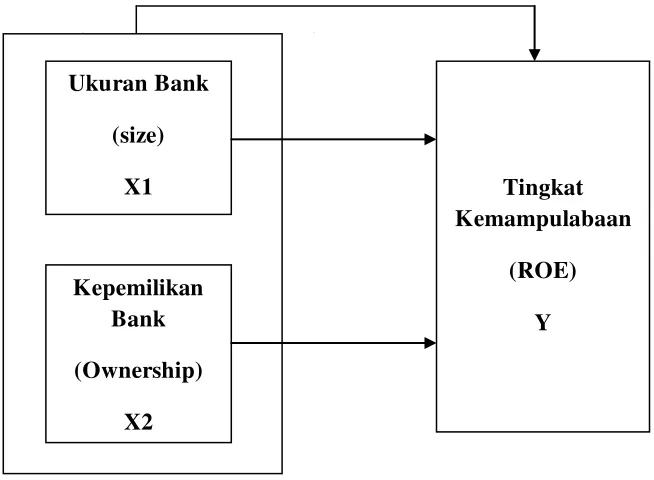

Dari uraian di atas maka yang menjadi variabel bebas (independent variable)

dalam penelitian ini adalah ukuran perusahaan yang diproksikan dengan size dan kepemilikan perusahaan yang diproksikan dengan ownership. Dan Tingkat

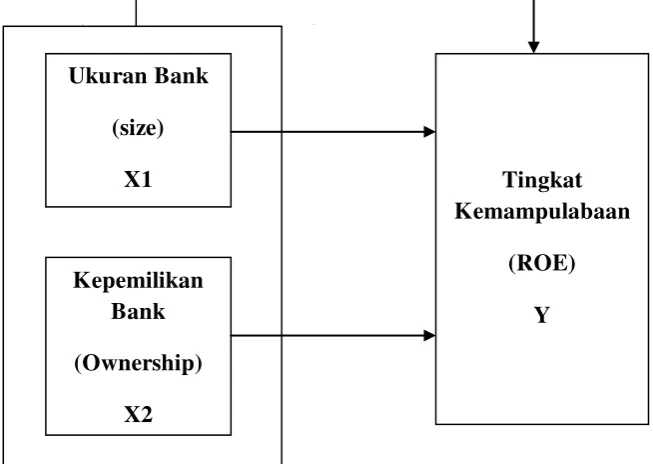

Kemampulabaan yang diproksikan dengan Return on Equity (ROE) yang merupakan variabel terikat (dependent variable). Sehingga kerangka konseptualnya dapat digambarkan sebagai berikut :

[image:37.595.144.471.456.696.2]Pengaruh Ukuran (size) dan Kepemilikan Bank (ownership) Terhadap Kemampulabaan Bank (ROE)

Gambar 2.1 Kerangka Konseptual Ukuran Bank

(size) X1

Kepemilikan Bank (Ownership)

X2

Tingkat Kemampulabaan

25 2.4 Hipotesis

Berdasarkan rumusan masalah, tujuan, teori, dan kerangka pemikiran maka

hipotesis dalam penelitian ini adalah :

H1 : Ukuran bank secara parsial berpengaruh terhadap kemampulabaan bank pada perusahaan perbankan di BEI.

H2 : Kepemilikan bank secara parsial berpengaruh terhadap kemampulabaan bank pada perusahaan perbankan di BEI.

26 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab

sebelumnya, maka penelitian ini tergolong penelitian kausatif (causative). Kausatif merupakan penelitian dengan menggunakan karakteristik masalah berupa

hubungan sebab akibat antara dua variabel atau lebih. Penelitian ini menguji hubungan antara variabel independen (X) dengan variabel dependen (Y). Dimana penelitian ini bertujuan untuk melihat seberapa besar variabel bebas

mempengaruhi variabel terikat. Penelitian ini berusaha menjelaskan pengaruh Risiko Kredit (X1) dan Tingkat Kecukupan Modal (X2) sebagai variabel

independen terhadap Tingkat Profitabilitas (Y) yang terdaftar di Bursa Efek Indonesia (BEI) sebagai variabel dependen.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Bank Indonesia dan Bursa Efek Indonesia serta menggunakan metode electronic research dan library research gunamendapatkan tambahan informasi lainnya melalui akses internet ke website

Bursa Efek Indonesia (BEI), dan link lainnya yang relevan.

27 3.3 Batasan Operasional

Batasan operasional digunakan sebagai batasan dalam penelitian.

Batasan masalah dalam penulisan ini terbatas pada rasio keuangan yang terdiri dari variabel ukuran bank yang diproksikan dengan Size dan kepemilikan bank yang diproksikan dengan Ownership dalam hubungannya terhadap

kemampulabaan yang diukur dengan Return on Equity (ROE) pada perusahaan perbankan yang listed di Bursa Efek Indonesia tahun 2009 sampai dengan 2012.

3.4 Defenisi Operasional

Untuk menjaga kesalahpahaman dan untuk menyamakan persepsi, maka

perlu dikemukakan definisi operasional variabel penelitian ini sebagai berikut: 1. Variabel Terikat (Dependent Variable)

a. Kemampulabaan

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya variabel independen. Variabel Dependen dalam penelitian ini

adalah tingkat kemampulabaan.

Kemampulabaan adalah kemampuan perusahaan dalam

menghasilkan laba dalam suatu periode tertentu. Kemampulabaan ini diukur dengan menggunakan ROE yang merupakan perbandingan antara laba setelah pajak dengan rata – rata total saham biasa.

Net Income after Tax

Return on Equity (ROE) = ---

28 Keterangan :

Net Income After Tax adalah laba setelah pajak

Average Common Equity adalah rata-rata total saham biasa.

2. Variabel Bebas ( Independent Variable ) a. Ukuran Bank

Ukuran bank menunjukkan jumlah pengalaman dan kemampuan

tumbuhnya suatu bank yang mengindikasikan kemampuan dalam mengelola tingkat risiko investasi yang diberikan para stakeholder untuk meningkatkan kemakmuran mereka.

b. Kepemilikan Bank

Struktur kepemilikan menggambarkan komposisi kepemilikan

saham dari suatu perusahaan. Struktur kepemilikan juga menjelaskan

komitmen pemilik untuk mengelola dan menyelamatkan perusahaan.

Struktur kepemilikan yang akan diuji dalam penelitian ini adalah kepemilikan pemerintah dan kepemilikan asing yang akan diteliti

signifikansi pengaruhnya terhadap pengungkapan tanggung jawab sosial perusahaan.

3.5 Skala Pengukuran Variabel

Pengukuran variable pada penelitian ini yaitu Kemampulabaan (ROE),

29 3.6 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek yang memenuhi syarat-syarat

tertentu dan berkaitan dengan masalah yang diteliti. Populasi yang akan diamati dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di BEI selama tahun pengamatan yaitu dari tahun 2010 sampai 2012,

dengan jumlah populasi sebanyak 33 perusahaan perbankan yang telah go public. Pemilihan sampel dilakukan dengan teknik purposive sampling, yaitu

pemilihan sampel yang didasarkan pada kriteria tertentu. Kriteria yang akan digunakan adalah:

1. Bank yang terdaftar di BEI dan tidak mengalami delisting selama

periode tahun pengamatan ( 2009 – 2012 )

2. Bank yang mengeluarkan laporan keuangan berturut-turut pada tahun

pengamatan.

3. Bank yang tidak memiliki nilai ROE negatif.

Sampel yang diambil dalam penelitian ini yang memenuhi

30 Tabel 1

Daftar Populasi dan Sampel Perusahaan No. Kode

Bank Nama Perusahaan

Kriteria

Ket. 1 2 3

1. AGRO Bank Agroniaga Tbk √ √ √ S1

2. BABP Bank ICB Bumi Putra Tbk √ √ x BS 3. BACA Bank Capital Indonesia Tbk √ √ √ BS 4. BAEK Bank Ekonomi Raharja Tbk √ √ √ S2 5. BBCA Bank Central Asia Tbk √ √ √ S3

6. BBKP Bank Bukopin Tbk √ √ √ S4

7. BBNI Bank Negara Indonesia (Persero) Tbk √ √ √ S5 8. BBNP Bank Nusantara Parahyangan Tbk √ √ √ S6 9. BBRI Bank Rakyat Indonesia (Persero) Tbk √ √ √ S7 10. BBTN Bank Tabungan Negara (Persero) Tbk √ √ x BS

11. BCIC Bank Mutiara Tbk √ √ √ S8

12. BDMN Bank Danamon Indonesia Tbk √ √ √ S9 13. BEKS Bank Pundi Indonesia Tbk √ √ x BS 14. BJBR Bank Jawa Barat dan Banten Tbk x √ √ S10 15. BJTM Bank Pembangunan Daerah Jawa Timur

Tbk

x √ √ BS

16. BKSW Bank Kesawan Tbk x √ √ BS

17. BMRI Bank Mandiri (Persero) Tbk √ √ √ S11

18. BNBA Bank Bumi Arta Tbk √ √ √ S12

19. BNGA Bank CIMB Niaga Tbk √ √ √ S13

20. BNII Bank Internasional Indonesia Tbk √ √ √ S14

21. BNLI Bank Permata Tbk √ √ √ S15

22. BSIM Bank Sinarmas Tbk x √ √ S16

23. BSWD Bank Swadesi Tbk √ √ √ BS

24. BTPN Bank Tabungan Pensiunan Nasional Tbk √ √ √ S17

25. BVIC Bank Victoria Tbk √ x √ S18

31

27. MAYA Bank Mayapada Tbk x √ √ S20

28. MCOR Bank Windu Tbk √ √ √ S21

29. MEGA Bank Mega Tbk √ √ √ S22

30. NISP Bank OCBC NISP Tbk √ √ √ S23

31. NOBU Bank National Nobu Tbk √ √ x BS

32. PNBN Bank Panin Tbk √ √ √ S24

33. SDRA Bank Himpunan Saudara 1906 Tbk √ √ √ BS Sumber : www.idx.co.id

Keterangan : S= sampel ; BS= Bukan Sampel

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data ini diperoleh dari laporan keuangan perbankan tahun 2010 - 2012 yang di

terbitkan dari ICMD dan BEI. Sumber data adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory,

(Indonesia Stock Exchange), da

3.8 Metode Pengumpulan Data

Teknik pengumpulan data dilakukan melalui penelusuran dengan komputer yaitu teknik pengumpulan data-data atas kejadian historis yang

tertulis dalam dokumen atau berupa arsip data dengan format elektronik. Data yang dikumpul adalah data yang berkenaan dengan objek yang diteliti yang diperoleh dari Indonesian Stock Exchange (IDX). Peneliti juga melakukan

32 masalah yang diteliti guna memperoleh dasar teoritis dan acuan untuk mengolah data yang diperoleh dari penelusuran Internet.

3.9 Teknik Analisis Data

Sesuai dengan tujuan penelitian dan hipotesis, maka analisis data ini

bertujuan untuk mengetahui peran masing-masing variabel bebas dalam mempengaruhi variabel terikat. Sebelum melakukan analisis regresi, ada

beberapa syarat pengujian yang harus dipenuhi agar hasil olahan data benar-benar menggambarkan apa yang menjadi tujuan penelitian yaitu :

1. Uji Asumsi Klasik

Sebelum melakukan pengujian regresi, terlebih dahulu

dilakukan pengujian asumsi klasik yang berguna untuk mengetahui apakah data yang digunakan telah memenuhi ketentuan dalam model regresi. Pengujian ini meliputi :

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi variabel independent dan variabel dependen atau keduanya terdistribusikan secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data

normal atau mendekati normal. Untuk mendeteksi normalitas dapat diuji dengan kolmogorof-Smirnof (Sulaiman, 2004:

33 pengambilan keputusan uji normalitas ini adalah jika nilai signifikan uji Kolmogorov-Smirnov > 0,05 berarti variabel

dinyatakan terdistribusi normal, dan begitu pula sebaliknya jika angka signifikansi < 0,05 maka data tidak berdistribusi normal.

b. Uji Multikolonieritas

Uji ini bertujuan untuk menguji apakah dalam model

regresi ditemukan adanya korelasi yang tinggi atau sempurna antara variabel bebas atau tidak. Adapun cara pendeteksiannya adalah jika multikolineraritas

tinggi,kemungkinan diperoleh R2

c. Uji Heterokesdatisitas

yang tinggi tetapi tidak satupun atau sangat sedikit koefisien yang ditaksir yang

signifikan/penting secara statistic (Sulaiman, 2004: 89) Model yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas.

Bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual pengamatan satu ke pengamatan yang lain tetap. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap disebut

sebagai homokedastisitas dan jika berbeda disebut heteroskedastisitas atau tidak terjadi heteroskedastisitas.

34 heteroskedastisitas dalam suatu model regresi linier berganda adalah dengan melihat grafik scatterplot atau nilai prediksi

variabel terikat yaitu SRESID dengan residual error yaitu ZPRED. Jika tidak ada pola tertentu dan tidak menyebar diatas dan dibawah angka nol pada sumbu y, maka tidak

terjadi heteroskedastisitas.

Jika variabel bebas signifikan secara statistik

mempengaruhi variabel terikat, maka indikasi terjadinya heteroskedastisitas. Jika variabel bebas tidak signifikan (sig > 0,05), berarti model terbebas dari heteroskedastisitas.

d. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model

regresi linier berganda terdapat korelasi antara residual pada periode t dengan residual periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Untuk mendeteksi ada atau tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (DW) dengan ketentuan

sebagai berikut (Wahid Sulaiman, 2004: 89):

a. 1,65 < DW < 2,35 berarti tidak terjadi autokorelasi b. 1,21 < DW < 1,65 atau 2,35 < DW < 2,79 berarti tidak

dapat disimpulkan

35 2. Uji Statistik

a. Analisis Regresi Berganda

Analisis ini bertujuan untuk mengetahui apakah Size dan Ownership berpengaruh terhadap Tingkat Kemampulabaan. Dalam penelitian ini, teknik yang digunakan adalah teknik analisis regresi

berganda, karena variabel bebas dalam penelitian ini lebih dari satu. Teknik analisis regresi berganda merupakan teknik uji yang

digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Persamaan analisis regresi berganda dapat dirumuskan sebagai berikut: Y i,t = a + b1 Size i,t + b2

Ownership i,t + e1 Keterangan: Y i,t = Tingkat Kemampulabaan ; a = Konstanta; b1,2 = Koefisien regresi dari setiap variabel bebas Size; i,t = Ukuran Bank, Ownership; i,t = Kepemilikan Bank ;e1 =

Standar error.

b. Uji Koefisien Determinasi (R²)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Nilai R2 terletak antara 0 sampai dengan 1 (0 ≤ R 2 ≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Nilai R2

mempunyai interval antara 0 sampai 1 (0≤ R 2 ≤1). Semakin besar nilai R2 (mendekati 1), semakin baik hasil untuk model regresi

36 secara keseluruhan tidak dapat menjelaskan variabel dependen (Sulaiman,2004:86).

c. Uji F-statistik

Uji f digunakan untuk menguji apakah variabel-variabel independen secara bersama-sama signifikan berpengaruh terhadap

variabel dependen (Wahid Sulaiman,2004:86). Langkah-langkah Uji f sebagai berikut :

1. Menentukan Hipotesis

Ho : β = 0, artinya variabel independen secara bersama-sama

tidak berpengaruh signifikan terhadap variabel dependen. Ha : β ≠ 0, artinya variabel independen secara bersama -sama

berpengaruh signifikan terhadap variabel dependen.

2. Menentukan Tingkat Signifikan

Tingkat signifikan pada penelitian ini adalah 5% artinya risiko kesalahan mengambil keputusan 5%

3. Pengambilan Keputusan

a. Jika probabilitas (sig F) > α (0,05) maka Ho diterima, artinya

tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen

b. Jika probabilitas (sig F) < α (0,05) maka Ho ditolak, artinya

37 d. Uji T ( Uji Parsial)

Uji t digunakan untuk menguji variabel-variabel

independen secara individu berpengaruh dominan dengan taraf signifikansi 5%. Langkah-langkah dalam menguji t adalah sebagai berikut :

1. Merumuskan Hipotesis

Ho : β = 0, artinya tidak terdapat pengaruh yang signifikan antar

variabel independen (X) terhadap variabel dependen (Y). Size dan Ownership secara parsial tidak berpengaruh terhadap ROE. Ha : β ≠ 0, artinya terdapat pengaruh yang signifikan antara

variabel independen (X) terhadap variabel dependen (Y). Size dan Ownership secara parsial berpengaruh terhadap ROE.

2. Menentukan Tingkat Signifikan

Tingkat signifikan pada penelitian ini adalah 5%, artinya risiko kesalahan mengambil keputusan adalah 5%

3. Pengambilan Keputusan

a. Jika probabilitas (sig t) > α (0,05) maka Ho diterima, artinya

tidak ada pengaruh yang signifikan secara parsial dari variabel independen (X) terhadap variabel dependen (Ys) .

b. Jika probabilitas (sig t) < α (0,05) maka Ho ditolak, artinya

38 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Data dalam penelitian ini diperoleh dari internet melalui situs www.idx.co.id,

dipublikasikan setelah audit oleh auditor independen pada tahun 2009 sampai dengan 2012. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi

berganda. Analisis data dimulai dengan mengolah data menggunakan microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian

menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 17. Berdasarkan kriteria yang telah ditentukan, diperoleh 22 perusahaan perbankan yang memenuhi

kriteria dan menjadi sampel dalam penelitian ini selama periode tahun 2009 sampai dengan 2012 yang dapat dilihat pada tabel. 3.1. Tabel pemilihan

populasi dan sampel.

4.2. Analisis Hasil Penelitian 4.2.1. Uji Asumsi klasik

4.2.1.1. Uji Normalitas

39 dengan kolmogorov-Smirnov (Sulaiman, 2004: 18). Uji Kolmogorov-Smirnov dapat dilakukan untuk menguji apakah

residual terdistribusi secara normal. Dasar pengambilan keputusan uji normalitas ini adalah

1. jika nilai signifikan uji Kolmogorov-Smirnov > 0,05

berarti variabel dinyatakan terdistribusi normal, dan begitu pula sebaliknya,

2. jika angka signifikansi < 0,05 maka data tidak berdistribusi normal.

Hasil data uji normalitas dengan menggunakan tes

kolmogorov smirnov ditunjukkan oleh tabel 4.1 berikut :

Tabel 4.1

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

ROE SIZE Ownership

Unstandardi

zed

Predicted

Value

N 88 88 88 88

Normal Parametersa,,b Mean 18.5236 31.2159 1.1364 18.5236364

Std. Deviation 9.90071 1.77109 .34514 5.44953635

Most Extreme Differences Absolute .107 .160 .517 .119

Positive .107 .133 .517 .119

Negative -.062 -.160 -.346 -.109

Kolmogorov-Smirnov Z 1.006 1.498 4.852 1.115

Asymp. Sig. (2-tailed) .264 .023 .000 .166

a. Test distribution is Normal.

b. Calculated from data.

40 Dari hasil pengolahan data tersebut, dapat diketahui bahwa besarnya nilai kolmogorov smirnov adalah 1.115 dan

signifikansi pada 0.166 maka disimpulkan data terdistribusi secara normal karena nilai signifikansinya > 0.05 yaitu 0.166.

Pengujian normalitas data tidak hanya dapat menggunakan

uji kolmogorov smirnov, tetapi secara kasat mata dapat dilihat pada grafik histogram dan grafik P-P Plot dari data yang

digunakan dalam penelitian. Suatu data akan terdistribusi secara normal jika nilai probabilitas yang diharapkan adalah sama dengan probabilitas pengamatan. Pada grafik P-P Plot,

kesamaan antara nilai probabilitas harapan dan probabilitas pengamatan ditunjukkan dengan garis diagonal yang

merupakan perpotongan antara garis probabilitas harapan dan probabilitas pengamatan.

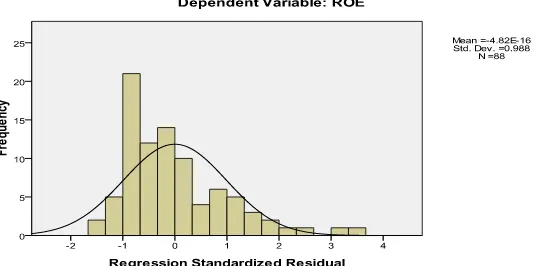

Berikut ini adalah hasil pengujian normalitas data dalam

[image:53.595.198.468.636.769.2]bentuk grafik histogram dan grafik P-P Plot.

Gambar 4.1

Uji Normalitas (1) : Histogram

Gambar 4.1

Uji normalitas (1) : Grafik Histogram Sumber : Lampiran 4 (Data diolah oleh SPSS)

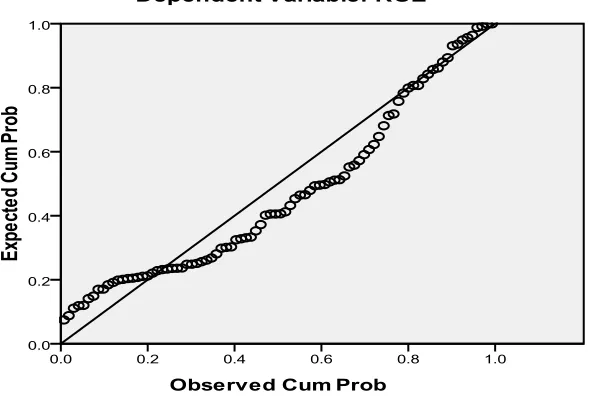

41 Gambar 4.2

[image:54.595.200.495.209.409.2]Uji Normalitas (2) : Grafik P-P Plot

Gambar 4.1 memperlihatkan pola distribusi yang normal dan

gambar 4.2 juga telah menunjukkan data terdistribusi normal melalui penyebaran titik-titik di sekitar garis diagonal dan mengikuti arah garis diagonal pada normal probability plot.

[image:54.595.174.418.614.734.2]4.2.1.2. Uji multikolinieritas Tabel 4.2 Uji multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

SIZE .715 1.399

Ownership .715 1.399

42 Sumber : Lampiran 6 (Data diolah oleh SPSS)

Uji multikolinieritas bertujuan untuk menguji

adanya korelasi antara variabel independen. Jika terjadi korelasi maka dinamakan multikol, yaitu adanya masalah multikolinieritas. Model regresi yang baik seharusnya tidak

terjadi korelasi antara variabel independen.

Hasil pengujian asumsi multikolinieritas

menunjukkan di dalam model tidak terjadi multikolinieritas. Hal ini dapat dilihat dari hasil pengujian uji multikolinieritas dibawah ini

Pedoman untuk melihat suatu model regresi bebas multikolinieritas adalah dengan melihat Variation Inflation Factor (VIF). Jika VIF > 5 maka variabel ada masalah

multikolinieritas, tetapi jika VIF<5 maka tidak dapat masalah multikolinieritas. Jika tolerance <0.1 maka variabel memiliki

masalah multikolinieritas, tetapi jika tolerance >0.1 maka variabel tidak memiliki masalah multikolinieritas.

Tabel 4.2 diatas menunjukkan bahwa penelitian ini

bebas dari multikolinieritas. Hal ini terlihat dari perbandingan antara nilai tolerance dan VIF yang dimiliki masing-masing

43 10, yaitu 1.399. Jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model

regresi.

4.2.1.3. Uji Heterokesdastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual pengamatan satu ke pengamatan yang lain tetap. Jika

variance dari residual satu pengamatan ke pengamatan yang lain tetap disebut sebagai homokedastisitas dan jika berbeda

disebut heterokesdastisitas atau tidak terjadi heterokesdastisitas. Jika tidak ada pola tertentu dan tidak menyebar diatas dan dibawah angka nol pada sumbu y, maka

tidak terjadi heteroskedastisitas.

44 Sumber : Lampiran 7 (Data diolah oleh SPSS)

Berdasarkan grafik scatterplot dapat dilihat bahwa

penyebaran residual tidak teratur, menyebar secara acak tanpa adanya pola yang jelas baik di atas maupun di bawah angka 0 pada sumbu Y. Kesimpulan yang dapat ditarik berdasarkan

grafik tersebut adalah tidak terjadi heterokedastisitas pada data yang digunakan dalam penelitian.

4.2.1.4. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi linier berganda terdapat korelasi antara residual pada periode t

dengan residual periode t-1 (sebelumnya). Untuk mendeteksi ada atau tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (D-W) dengan ketentuan sebagai berikut

(Wahid Sulaiman, 2004: 89):

a. 1,65 < DW < 2,35 berarti tidak terjadi autokorelasi

b. 1,21<DW<1,65 atau 2,35<DW<2,79 berarti tidak dapat disimpulkan

45 Tabel 4.3

Uji Autokorelasi

Model Summaryb

Model Durbin-Watson

1 1.784

a. Predictors: (Constant), Ownership,

SIZE

b. Dependent Variable: ROE

Sumber : Lampiran 8 (Data diolah oleh SPSS)

Berdasarkan tabel 4.3 di atas, hasil uji autokorelasi dengan Durbin Watson (D-W) menunjukkan angka sebesar 1.784 .

Dengan jumlah variabel bebas (k)=2, dengan jumlah sampel (n)= 88, maka nilai batas bawah (dl)=1,61 dan batas nilai atas

(du)=1,70. Berdasarkan uji di atas dapat dilihat bahwa nilai

Durbin-Watson hitung 1.784 terletak didaerah 1,70 < 1,784 < 2,39, (4-1,61) sehingga dapat disimpulkan

bahwa model regresi linier berganda terbebas dari asumsi klasik autokorelasi.

4.2.2. Uji Statistik

4.2.2.1 Analisis Regresi Berganda

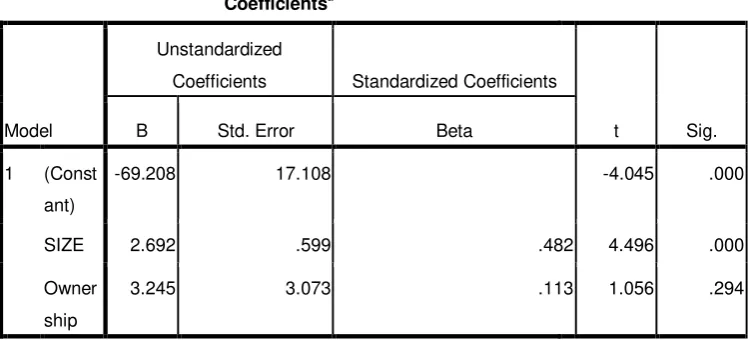

Analisis ini bertujuan untuk mengetahui apakah ukuran bank

(size) dan kepemilikan bank (ownership) berpengaruh terhadap kemampulabaan (ROE) . Dalam penelitian ini, teknik yang

46 variabel bebas dalam penelitian ini lebih dari satu. Persamaan analisis regresi berganda dapat dirumuskan sebagai berikut: Y i,t

= a + b1size i,t + b2ownership i,t + e1 Keterangan: Y i,t = Tingkat Kemampulabaan ; a = Konstanta; b1,2 = Koefisien regresi dari setiap variabel bebas size; i,t = Ukuran Bank,

[image:59.595.143.487.287.462.2]Ownership; i,t = Kepemilikan Bank ;e1 = Standar error.

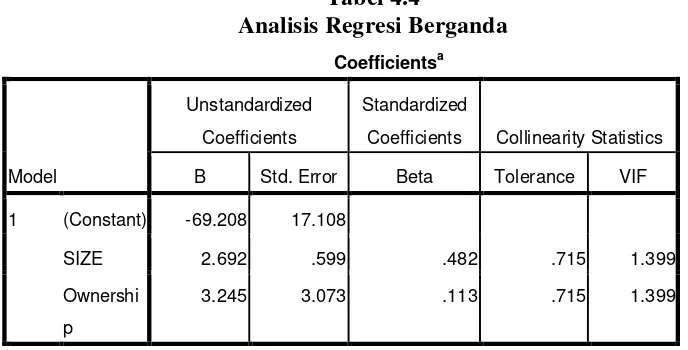

Tabel 4.4

Analisis Regresi Berganda Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -69.208 17.108

SIZE 2.692 .599 .482 .715 1.399

Ownershi

p

3.245 3.073 .113 .715 1.399

a. Dependent Variable: ROE

Sumber : Lampiran 9 (Data diolah oleh SPSS)

Persamaan regresi dapat dilihat dari tabel hasil uji coefficients. Berdasarkan tabel di atas maka model regresi yang digunakan

adalah :

ROE = -69.208 + 2.692 SIZE + 3.245 OWNERSHIP

Berdasarkan model regresi dan tabel 4.5 di atas maka hasil regresi berganda dapat dijelaskan sebagai berikut.

1. Persamaan regresi linear berganda diatas, diketahui

variabel-47 variabel independen (ukuran bank (size) dan kepemilikan bank (ownership)) diasumsikan konstan, maka variabel dependen

yaitu tingkat kemampulabaan ROE akan turun sebesar -69.208. 2. Koefisien variabel ukuran bank (size) = 2.692 berarti setiap kenaikan size sebesar 1 akan menyebabkan kenaikan ROE

sebesar 2.692.

3. Berdasarkan tabel diatas, koefisien variabel kepemilikan bank

sebesar 3.245 artinya:

ROE pada dummy 1=privately bank

ROE = -69.208+ 3.245 (1) Ownership =-65.963

Berarti bahwa setiap kenaikan kepemilikan bank pada privately bank sebesar 1 akan menyebabkan penurunan ROE

pada privately bank sebesar 65.963 ROE pada dummy 2=owned bank

ROE = -69.208 + 3.245 (2) ownership = -69.208 + 6.49

= -62.718

Berarti bahwa setiap kenaikan kepemilikan bank pada owned

bank sebesar 1 akan menyebabkan penurunan ROE pada owned bank sebesar 62.718.

4.2.2.2 Uji Koefisien Determinasi (R²)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

48 1 (0 ≤ R2≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui pengaruh variabel bebas terhadap variabel

terikat. Nilai R2 mempunyai interval antara 0 sampai 1 (0≤ R2

Hasil data uji koefisien determinasi dengan menggunakan spss

oleh tabel 4.5 berikut : ≤1).

Tabel 4.5

Tabel uji koefisien determinasi Model Summaryb

Model R R Square

1 .550a .303

a. Predictors: (Constant), Ownership, SIZE

b. Dependent Variable: ROE

Sumber : Lampiran 10 (Data diolah oleh SPSS)

Dari tabel 4.5 di atas maka dapat dilihat bahwa nilai R

sebesar 0.550 atau 55%. Itu artinya hubungan antara variabel independen yaitu ukuran bank (size) dan kepemilikan bank (ownership) terhadap variabel dependen yaitu tingkt

kemampulabaan (ROE) adalah 55%. Angka sebesar 55% mengindikasikan bahwa ukuran bank (size) dan kepemilikan

bank (ownership) secara bersama-sama memiliki hubungan yang kuat dengan tingkat kemampulabaan (ROE).

Nilai R Square (R2) pada tabel 4.5 sebesar 0.303 atau

49 yaitu tingkat kemampulabaan (ROE) sebesar 30.3% atau R2 sebesar 0.303 menunjukkan adanya perubahan-perubahan

sebesar 30.3% yang terjadi pada tingkat kemampulabaan (ROE) yang disebabkan oleh ukuran bank (size) dan kepemilikan bank (ownership) secara bersama-sama.

Sedangkan sisanya sebesar 60.7% diterangkan oleh variabel lain yang tidak di masukkan dalam model regresi pada

penelitian ini.

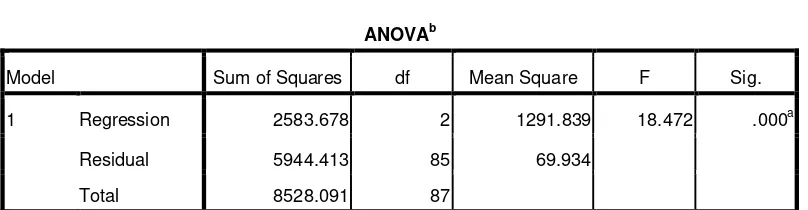

4.2.2.3 Hasil Uji F-statistik

Uji f digunakan untuk menguji apakah variabel-variabel

independen secara bersama-sama signifikan berpengaruh terhadap variabel dependen.

1. Menentukan Hipotesis

Ho : β = 0, artinya variabel independen secara bersama-sama tidak berpengaruh signifikan terhadap variabel dependen

H1 : β ≠ 0, artinya variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen

2. Menentukan Tingkat Signifikan

50 3. Pengambilan Keputusan

a. Jika probabilitas (sig F) > α (0,05) maka Ho diterima,

artinya tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen

b. Jika probabilitas (sig F) < α (0,05) maka Ho ditolak, artinya

[image:63.595.131.535.370.475.2]ada pengaruh yang signifikan dari variabel independent terhadap variabel dependen.

Tabel 4.6 Tabel uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2583.678 2 1291.839 18.472 .000a

Residual 5944.413 85 69.934

Total 8528.091 87

a. Predictors: (Constant), Ownership, SIZE

b. Dependent Variable: ROE

Sumber : Lampiran 11 (Data diolah oleh SPSS)

Berdasarkan tabel 4.6 di atas dapat dilihat bahwa hasil uji F

menunjukkan nilai Fhitung sebesar 24.433 dengan signifikansi sebesar 0.000. Nilai signifikansi tersebut lebih kecil daripada 0.05

sehingga dapat disimpulkan bahwa Artinya variabel independen yaitu ukuran bank (size) dan kepemilikan bank (ownership) berpengaruh signifikan secara simultan terhadap tingkat

51 membandingkan Fhitung dengan Ftabel maka Ftabel dapat dilihat dalam tabel F pada α 0,05 dengan derajat bebas/degree of

freedom (df) untuk pembilang sebesar 2, dan derajat penyebut 88 (df untuk penyebut= n – k berarti 88 − 3=85 ) sehingga dapat

diketahui bahwa nilai Ftabel adalah sebesar 3,10. Nilai Ftabel

(3.10) tersebut lebih kecil daripada nilai Fhitung (18.472) pada tabel ANOVA sehingga dapat disimpulkan bahwa variabel independen berpengaruh secara simultan terhadap variabel

dependen sehingga hipotesis yang diajukan yaitu ukuran bank (size) dan kepemilikan bank (ownership) berpengaruh secara

simultan terhadap tingkat kemampulabaan (ROE) diterima. Artinya, setiap perubahan yang terjadi pada variabel independen ukuran bank (size) dan kepemilikan bank (ownership) secara

simultan atau bersama-sama akan berpengaruh pada tingkat kemampulabaan (ROE) pada perusahaan perbankan yang

terdaftar di BEI.

4.2.2.4 Hasil Uji T ( Uji Parsial)

Uji t digunakan untuk menguji variabel-variabel independen secara individu berpengaruh dominan dengan taraf signifikansi

52 1. Merumuskan Hipotesis

Ho : β = 0, artinya tidak terdapat pengaruh yang signifikan

antar variabel independen (X) terhadap variabel dependen (Y). NPL dan CAR secara parsial tidak berpengaruh terhadap ROA

H1 : β ≠ 0, artinya terdapat pengaruh yang signif