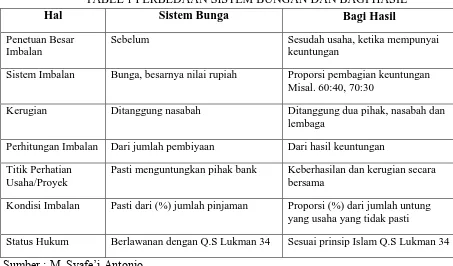

Pengaruh Produk, Pelayanan, Promosi dan Lokasi Terhadap Keputusan Masyarakat Memilih Bank Syariah di Surakarta

Teks penuh

Gambar

Dokumen terkait

Melakukan pelayanan kefarmasian ( pharmaceutical care ) di apotek untuk memenuhi kebutuhan masyarakat terhadap sediaan farmasi. dalam rangka pemeliharaan dan peningkatan

Bagi peneliti lainnya hendaknya melakukan penelitian untuk memprediksi keputusan pembelian produk Biore Men dengan menggunakan variabel lain selain variabel promosi

Tak lupa juga diperuntukkan kepada dosen-dosen Fakultas Ilmu Komunikasi Universitas Katolik Widya Mandala Surabaya dan tak lupa juga kepada sahabat dan teman-teman yang

Hasil analisis data menunjukkan bahwa varietas berbeda nyata pada tinggi tanaman, jumlah daun pada 2 minggu setelah tanam, diameter umbi per sampel, bobot segar umbi per sampel,

In this paper, we present a kinetic analysis of an enzyme reaction that follows a Michaelis – Menten mechanism, in which the free enzyme suffers a competitive inhibition

[r]

Tujuan Penelitian : Mengetahui hubungan tingkat kecemasan dan depresi dengan kejadian komplikasi intradialisis pada pasien yang menjalani hemodialisa di RSUD Prof.. Margono

Formulasi Tepung Bubur Bayi Berbahan Dasar ……Nitie Ma’rifatus Sholihah et