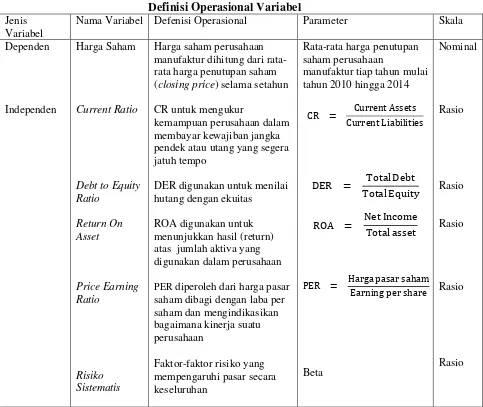

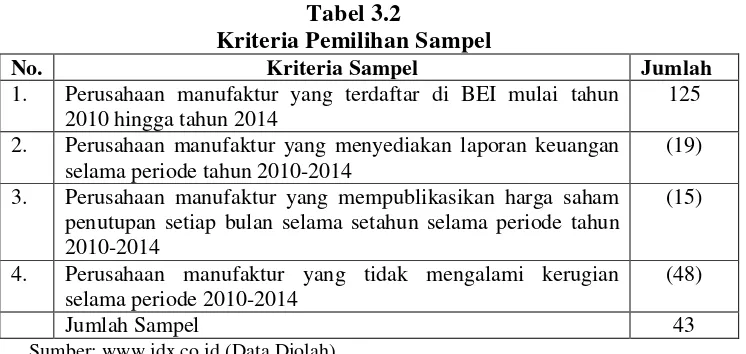

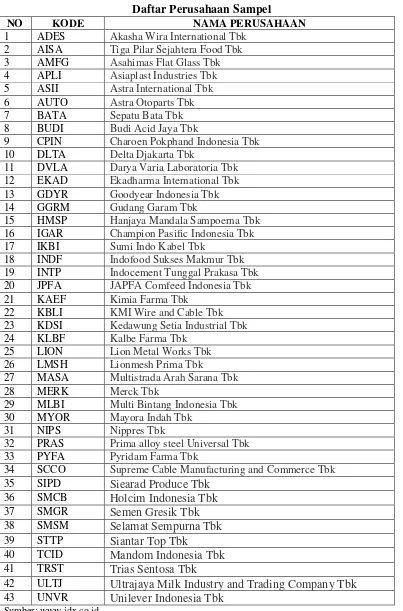

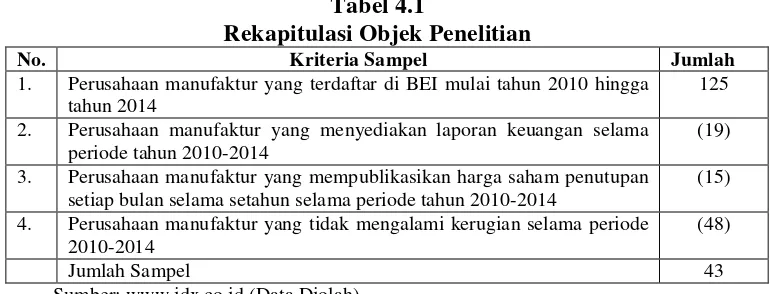

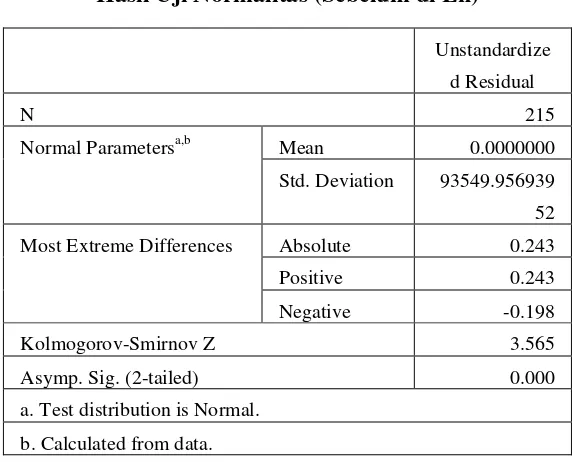

Analisis Pengaruh Faktor Fundamental dan Risiko Sistematis Terhadap Harga Saham Perusahaan Manufaktur Terdaftar di BEI Periode 2010-2014

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa pelaksanaan supervisi kepala madrasah yang mencakup perencanaan/persiapan supervisi akademik, pelaksanaan supervisi akademik dan

Menurut Jones dan Rama (2006, p61), Detailed Activity Diagram memberikan gambaran secara detail dari suatu aktifitas yang terjadi dengan suatu atau lebih event yang

RSD is multi range radiometer with spectrometer functions capable to work within gamma ray fields of dose rate 10 -7 – 10 -1 International Archives of the Photogrammetry,

Pura Barutama divisi Engineering sebelumnya telah melakukan pelaporan karyawan dengan form yang harus diisi oleh setiap karyawan bagian produksi yang sudah selesai

Afiliasi Hostgator – Saya mengikuti afiliasi Hostgator karena menggunakan Hostgator untuk meng-hosting semua blog saya (kecuali blog yang digunakan untuk membacklink atau

Pada perencanaan landfill dan analisis stabilitas, pengenalan karakteristik dari perilaku material MSW sangatlah penting, sama halnya dengan properti fisika

Pembuatan website ini bertujuan untuk mempromosikan rumah sakit Hatmar, mempermudah rumah sakit sehingga dapat meningkatkan pelayanan, mempermudah pasien untuk memdapatkan

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SEBELAS MARET SURAKARTA.