LAMPIRAN

Lampiran 1

Hasil Regression Model GLS FIXED EFFECT (FEM) Dependent Variable: IW?

Method: Pooled EGLS (Cross-section weights) Date: 11/20/15 Time: 06:25

Sample: 2010 2013 Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Linear estimation after one-step weighting matrix

—C Cross-section fixed (dummy variables)

Weighted Statistics

R-squared 0.999276 Mean dependent var 0.149511 Adjusted R-squared 0.999022 S.D. dependent var 0.139329 S.E. of regression 0.003117 Sum squared resid 0.000942 F-statistic 3936.030 Durbin-Watson stat 1.376938 Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.999038 Mean dependent var 0.054718 Sum squared resid 0.001184 Durbin-Watson stat 1.673804

Lampiran 2

Hasil Regression Model GLS RENDOM EFFECT (REM) Dependent Variable: IW?

Method: Pooled EGLS (Cross-section random effects) Date: 11/20/15 Time: 06:33

Sample: 2010 2013 Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Swamy and Arora estimator of component variances

_DAIRI--C -0.051333

Cross-section random 0.088645 0.9985

Idiosyncratic random 0.003475 0.0015

Weighted Statistics

R-squared 0.018576 Mean dependent var 0.001072 Adjusted R-squared 0.003360 S.D. dependent var 0.003571 S.E. of regression 0.003565 Sum squared resid 0.001640 F-statistic 1.220806 Durbin-Watson stat 1.238486 Prob(F-statistic) 0.298377

Unweighted Statistics

Lampiran 3

Uji Hausman Test

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob. Cross-section random 8.754117 2 0.0126

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob. LPAD? 0.004620 0.004995 0.000000 0.0161 LDP? -0.008467 -0.008708 0.000000 0.3373

Cross-section random effects test equation: Dependent Variable: IW?

Method: Panel Least Squares Date: 11/20/15 Time: 06:33 Sample: 2010 2013

Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Variable Coefficient Std. Error t-Statistic Prob. C 0.093922 0.038168 2.460726 0.0156 LPAD? 0.004620 0.003131 1.475316 0.1434 LDP? -0.008467 0.006307 -1.342505 0.1826

Effects Specification Cross-section fixed (dummy variables)

Lampiran 4

Data Realisasi Pendapatan Asli Daerah (PAD) Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010

(000 Rupiah)

Kabupaten/Kota PAD Pajak

daerah

Nias 17,629,575 1,992,821 6,368,716 4,411,813 4,856,225

Mandailing natal 11,825,858 3,178,017 3,644,179 2,595,821 2,407,841 Tapanuli Selatan 30,496,787 6,444,908 5,345,869 17,712,171 993,839 Tapanuli Tengah 13,371,779 3,746,583 2,237,460 4,912,097 2,475,639 Tapanuli Utara 15,433,009 3,317,407 2,557,072 4,009,384 5,549,146 Toba Samosir 11,981,287 3,413,513 4,151,955 2,345,010 2,070,809 Labuhan Batu 38,532,205 12,183,760 11,332,904 10,782,051 4,233,490 Asahan 26,067,056 9,041,374 5,713,077 5,153,400 6,159,295 Simalungun 45,255,180 16,095,320 4,595,638 10,083,889 14,480,333 Dairi 19,835,722 2,961,802 4,757,725 2,688,324 9,427,871 Karo 27,685,562 10,878,118 9,342,146 2,094,483 5,370,815 Deli Serdang 120,537,227 79,522,604 26,170,763 10,262,488 4,581,372 Langkat 31,357,008 16,249,676 6,099,050 3,720,027 5,288,255 Nias Selatan 10,276,243 2,034,769 2,342,445 592,438 5,306,591 Humbang Hasundutan 10,007,221 2,066,465 2,869,581 2,612,590 2,458,585 Pakpak Bharat 4,533,364 767,893 679,455 670,738 2,415,278 Samosir 26,112,156 3,699,505 3,599,319 505,515 18,307,817 Serdang Bedagai 22,093,187 12,658,716 5,624,162 996,314 2,813,995

Batubara 20,616,744 5,608,653 3,065,435 - 11,942,656

Padang Lawas Utara 5,332,770 1,533,405 1,549,730 - 2,249,635 Padang Lawas 12,528,138 2,364,305 6,987,120 996,314 2,180,399 Labuhanbatu Selatan 8,371,926 1,001,129 2,260,596 - 5,110,201 Labuhanbatu Utara 10,657,251 4,114,228 1,382,799 - 5,160,224

Nias Utara 1,905,121 98,912 303,838 - 1,502,371

Nias Barat 958,747 134,731 339,547 - 484,469

Silboga 15,118,409 2,661,595 7,146,382 2,881,071 2,429,361 Tanjung Balai 24,126,011 5,034,403 10,043,132 2,844,591 6,203,885 Pematang Siantar 20,458,428 7,117,919 6,669,938 1,675,413 4,995,158 Tebing Tinggi 26,272,469 5,805,997 9,625,204 5,152,937 5,688,331 Medan 588,941,453 308,123,452 212,158,268 9,526,994 59,132,739

Binjai 18,832,884 10,752,701 5,140,026 - 2,940,157

Padang Sidempuan 14,602,384 4,872,735 5,296,026 3,333,549 1,100,074

Lampiran 5

Data Realisasi Pendapatan Asli Daerah (PAD) Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2011

(000 Rupiah)

Kabupaten/Kota PAD Pajak

daerah

Nias 18,943,904 1,565,898 6,325,404 5,570,947 5,481,655

Mandailing natal 27,525,847 14,740,461 4,590,432 4,031,694 4,163,260 Tapanuli Selatan 57,463,805 13,721,303 4,901,933 30,743,000 8,097,569 Tapanuli Tengah 18,091,203 4,124,786 2,455,872 6,876,465 4,634,080 Tapanuli Utara 23,104,104 4,693,287 3,910,589 6,923,115 7,577,113 Toba Samosir 14,181,847 4,145,365 4,241,297 2,961,124 2,834,061 Labuhan Batu 50,958,559 20,663,814 13,419,579 13,614,864 3,260,302 Asahan 31,844,328 11,967,670 6,002,685 6,507,374 7,366,599 Simalungun 42,543,354 19,057,113 5,314,098 12,807,812 5,364,331 Dairi 17,673,471 3,388,045 4,149,138 4,820,191 5,316,097 Karo 35,363,330 14,607,787 9,418,031 3,508,769 7,828,743 Deli Serdang 213,791,545 155,263,823 39,036,217 13,683,517 5,807,988 Langkat 34,540,643 17,818,656 5,546,332 4,697,406 6,478,249 Nias Selatan 23,030,719 2,699,897 1,244,810 748,092 18,337,920 Humbang Hasundutan 12,870,032 2,549,335 2,856,205 3,842,438 3,622,053 Pakpak Bharat 6,306,029 950,693 1,075,143 1,163,406 3,116,787 Samosir 14,201,579 5,016,903 3,821,866 1,063,464 4,299,346 Serdang Bedagai 35,894,399 19,856,358 12,334,846 - 3,703,195

Batubara 13,240,861 7,442,430 2,058,524 - 3,739,907

Padang Lawas Utara 8,728,415 3,249,781 2,636,036 - 2,842,598 Padang Lawas 8,216,151 2,779,676 1,873,179 587,899 2,975,397 Labuhanbatu Selatan 17,081,272 9,194,159 1,560,366 - 6,326,747 Labuhanbatu Utara 10,581,250 6,256,176 1,244,965 - 3,017,109

Nias Utara 6,655,233 395,863 450,389 - 5,808,981

Nias Barat 2,761,470 379,872 386,427 - 1,995,171

Silboga 21,663,390 4,748,285 8,155,367 4,900,510 3,859,228 Tanjung Balai 27,238,537 6,912,965 9,780,359 4,932,946 5,612,267 Pematang Siantar 44,792,749 16,023,824 18,467,038 6,465,392 3,836,495 Tebing Tinggi 33,665,264 9,938,710 5,387,676 2,867,276 15,471,602 Medan 995,072,572 609,379,336 236,694,879 11,727,356 137,271,001

Binjai 26,470,116 14,997,429 6,666,202 12,000 4,794,485

Padang Sidempuan 21,614,811 7,016,246 6,671,579 5,872,664 2,054,322

Lampiran 6

Data Realisasi Pendapatan Asli Daerah (PAD) Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2012

(000 Rupiah)

Kabupaten/Kota PAD Pajak

daerah

Nias 30,531,670 3,166,712 15,249,157 5,439,263 6,676,538

Mandailing natal 21,274,113 4,155,813 6,202,572 4,414,597 6,501,131 Tapanuli Selatan 56,160,143 11,209,186 6,557,772 32,448,268 5,944,917 Tapanuli Tengah 21,136,802 5,278,615 3,890,373 7,537,967 4,429,847 Tapanuli Utara 20,974,585 5,097,600 3,355,046 6,611,170 5,910,769 Toba Samosir 16,542,682 3,540,440 7,006,386 2,640,029 3,355,827 Labuhan Batu 59,439,168 16,768,837 18,016,506 11,868,984 12,784,841 Asahan 37,894,588 14,875,588 7,123,432 6,625,788 9,270,051 Simalungun 61,246,499 22,685,500 14,351,305 12,784,500 11,425,194

Dairi 20,911,510 4,797,798 7,554,581 5,180,652 3,378,479

Karo 41,242,973 17,041,195 15,760,990 3,157,200 5,283,588

Deli Serdang 291,017,501 208,448,818 63,739,185 13,369,638 5,459,860 Langkat 129,242,580 34,629,637 7,100,208 4,086,051 83,426,684 Nias Selatan 12,146,969 4,171,240 2,672,906 866,311 4,436,512 Humbang Hasundutan 17,901,927 2,252,182 6,095,731 3,478,096 6,075,918 Pakpak Bharat 6,353,112 1,278,626 1,410,958 1,123,245 2,540,283 Samosir 17,459,630 3,663,739 7,576,136 1,556,240 4,663,515 Serdang Bedagai 39,274,570 17,985,352 17,273,636 - 4,015,582

Batubara 16,558,177 10,048,529 2,089,662 - 4,419,986

Padang Lawas Utara 12,798,138 4,188,193 5,401,952 256,417 2,951,576 Padang Lawas 9,881,176 2,478,093 1,911,937 3,591,395 1,899,751 Labuhanbatu Selatan 18,976,643 7,947,384 1,861,856 - 9,167,403 Labuhanbatu Utara 18,971,116 7,339,420 6,384,099 - 5,247,597

Nias Utara 6,707,989 953,295 425,791 - 5,328,903

Nias Barat 4,067,651 919,254 420,142 - 2,728,255

Silboga 26,698,353 3,955,819 13,643,688 5,396,030 3,702,816 Tanjung Balai 27,676,094 7,371,874 10,926,955 4,787,429 4,589,836 Pematang Siantar 49,915,366 19,169,514 20,595,630 6,770,463 3,379,759 Tebing Tinggi 47,330,984 11,715,706 4,753,594 8,782,332 22,079,352 Medan 1,147,901,461 892,674,245 127,839,652 9,780,306 117,607,258

Binjai 48,178,079 32,801,101 6,854,206 13,965 8,508,807

Padang Sidempuan 23,682,308 7,606,694 7,217,325 6,043,579 2,814,710

Lampiran 7

Data Realisasi Pendapatan Asli Daerah (PAD) Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2013

(000 Rupiah)

Kabupaten/Kota PAD Pajak

daerah

Nias 44,726,141 4,830,739 23,417,070 7,843,362 8,634,970

Mandailing natal 47,665,840 23,366,033 11,082,004 6,769,605 6,448,199 Tapanuli Selatan 69,220,483 9,685,279 8,193,290 45,513,681 5,828,233 Tapanuli Tengah 23,210,742 6,485,491 3,946,308 5,129,875 603,803,915 Tapanuli Utara 37,952,078 6,022,334 17,636,232 7,195,245 7,098,267 Toba Samosir 19,803,160 4,188,272 7,642,558 3,065,458 4,906,872 Labuhan Batu 49,784,550 28,479,807 5,399,338 11,001,693 4,903,712 Asahan 53,691,706 20,296,778 8,583,129 7,209,919 17,601,880 Simalungun 97,914,776 32,401,864 13,916,732 13,969,714 37,626,466

Dairi 29,933,428 4,792,981 14,114,120 6,259,974 4,766,353

Karo 46,342,694 18,101,033 18,822,629 2,701,110 6,717,922

Deli Serdang 328,348,147 253,251,665 52,020,241 13,960,019 9,116,222 Langkat 65,521,499 27,682,022 23,953,910 4,637,997 9,247,570 Nias Selatan 75,541,198 10,794,743 36,319,166 2,755,458 25,671,831 Humbang Hasundutan 17,632,874 3,080,078 5,298,902 3,562,162 5,691,733 Pakpak Bharat 9,080,677 1,392,982 2,670,737 1,260,767 3,756,191 Samosir 26,661,345 5,893,394 9,395,054 1,614,101 9,758,796 Serdang Bedagai 50,371,733 26,216,776 18,698,686 - 5,456,271

Batubara 27,800,612 12,142,076 5,733,936 - 9,924,600

Padang Lawas Utara 15,804,225 5,894,591 5,915,197 465,308 3,529,129 Padang Lawas 23,129,957 5,301,436 8,679,296 3,960,755 5,188,470 Labuhanbatu Selatan 26,701,972 15,319,915 2,052,340 - 9,329,717 Labuhanbatu Utara 25,651,300 13,303,470 6,747,040 - 5,600,790

Nias Utara 8,857,119 1,690,890 516,573 - 6,649,656

Nias Barat 7,223,691 1,540,950 491,911 - 5,190,830

Silboga 29,457,629 6,162,323 13,480,244 5,845,111 3,969,951 Tanjung Balai 31,920,754 6,601,969 11,485,516 5,495,398 8,337,871 Pematang Siantar 61,357,963 27,274,948 21,556,193 7,006,291 5,520,531 Tebing Tinggi 53,199,538 14,314,343 6,011,010 9,497,314 23,376,871 Medan 1,206,169,709 881,346,719 188,459,795 9,503,606 126,859,589 Binjai 49,172,644 25,579,358 14,616,924 2,981,700 5,994,662 Padang Sidempuan 35,018,175 7,207,947 16,939,933 7,178,785 3,691,510

Lampiran 8

Data Realisasi Dana Perimbangan Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

(000 Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Lampiran 9

Data Realisasi Dana Bagi Hasil (DBH) Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

(000 Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Nias 13,416,720 11,547,453 13,474,673 13,934,683

Mandailing natal 39,988,057 35,665,219 42,074,614 38,094,758 Tapanuli Selatan 36,684,559 30,544,943 39,730,432 39,793,149 Tapanuli Tengah 30,439,386 25,810,212 35,777,117 29,538,847 Tapanuli Utara 28,011,295 25,788,562 28,063,865 29,306,490 Toba Samosir 27,499,490 18,543,977 23,524,949 29,934,067 Labuhan Batu 50,228,338 46,785,533 54,179,573 50,834,309 Asahan 61,444,329 54,953,826 57,731,318 65,080,517 Simalungun 62,942,551 58,432,376 65,185,896 60,525,757 Dairi 28,986,092 27,204,216 27,352,941 26,543,641

Karo 34,621,589 31,448,670 30,420,891 30,126,518

Lampiran 10

Data Realisasi Dana Alokasi Umum (DAU) Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

(000 Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Lampiran 11

Data Realisasi Dana Alokasi Khusus (DAK) Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

(000 Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Lampiran 12

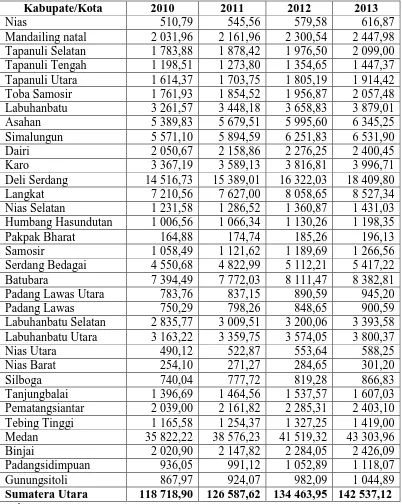

Data Ketimpangan Pembangunan (Indeks Williamson), Pendapatan Asli Daerah dan Dana Perimbangan Kabupaten/Kota di Provinsi Sumatera Utara Tahun

2010-2013

KABUPATEN/KOTA Tahun PAD DP IW

Nias 2010 17,629,575 218,354,957 0.048573574

Nias 2011 18,943,904 331,708,125 0.047423562

Nias 2012 30,531,670 351,220,077 0.046805788

Nias 2013 44,726,141 415,008,232 0.04601698

Mandailing natal 2010 11,825,858 496,601,753 0.057907508 Mandailing natal 2011 27,525,847 539,510,212 0.057338552 Mandailing natal 2012 21,274,113 624,737,082 0.056672724 Mandailing natal 2013 47,665,840 702,429,458 0.05573665 Tapanuli Selatan 2010 30,496,787 412,917,731 0.013439414 Tapanuli Selatan 2011 57,463,805 450,930,689 0.012927481 Tapanuli Selatan 2012 56,160,143 547,419,656 0.012536836 Tapanuli Selatan 2013 69,220,483 611,457,537 0.012551874 Tapanuli Tengah 2010 13,371,779 395,696,961 0.074969598 Tapanuli Tengah 2011 18,091,203 421,841,806 0.075777137 Tapanuli Tengah 2012 21,136,802 507,033,029 0.076538809 Tapanuli Tengah 2013 23,210,742 603,803,915 0.076759627 Tapanuli Utara 2010 15,433,009 445,304,912 0.033098237 Tapanuli Utara 2011 23,104,104 488,402,686 0.033133395 Tapanuli Utara 2012 20,974,585 565,630,017 0.032784398 Tapanuli Utara 2013 37,952,078 637,547,711 0.032035015 Toba Samosir 2010 11,981,287 354,898,543 0.041938845 Toba Samosir 2011 14,181,847 380,231,093 0.04191967 Toba Samosir 2012 16,542,682 463,267,888 0.042068571 Toba Samosir 2013 19,803,160 499,262,760 0.041848345 Labuhan Batu 2010 38,532,205 410,592,537 0.009375093 Labuhan Batu 2011 50,958,559 460,031,899 0.00699428 Labuhan Batu 2012 59,439,168 591,320,545 0.005814769 Labuhan Batu 2013 49,784,550 621,030,278 0.004815286

Asahan 2010 26,067,056 589,031,936 0.0182226

Asahan 2011 31,844,328 629,142,075 0.017400367

Asahan 2012 37,894,588 751,912,958 0.016996214

Asahan 2013 53,691,706 878,627,985 0.017711618

Simalungun 2012 61,246,499 1,021,460,381 0.019229348 Simalungun 2013 97,914,776 1,119,108,338 0.020685489

Dairi 2010 19,835,722 409,964,594 0.002470719

Dairi 2011 17,673,471 443,722,273 0.002616789

Dairi 2012 20,911,510 521,886,257 0.00292452

Dairi 2013 29,933,428 600,146,272 0.003432781

Karo 2010 27,685,562 483,849,879 0.046877167

Karo 2011 35,363,330 515,454,236 0.046105278

Karo 2012 41,242,973 615,142,283 0.045351469

Karo 2013 46,342,694 704,068,996 0.041853122

Deli Serdang 2010 120,537,227 1,025,331,368 0.031947856 Deli Serdang 2011 213,791,545 1,064,005,654 0.026877097 Deli Serdang 2012 291,017,501 1,237,551,490 0.022060426 Deli Serdang 2013 328,348,147 1,401,726,244 0.044029652

Langkat 2010 31,357,008 859,012,340 0.000482282

Langkat 2011 34,540,643 928,573,080 0.000292528

Langkat 2012 129,242,580 1,060,399,150 0.0006465 Langkat 2013 65,521,499 1,233,279,204 0.001852682 Nias Selatan 2010 10,276,243 360,429,265 0.066323242 Nias Selatan 2011 23,030,719 399,717,262 0.065455157 Nias Selatan 2012 12,146,969 469,146,621 0.065431227 Nias Selatan 2013 75,541,198 561,337,590 0.065797844 Humbang Hasundutan 2010 10,007,221 337,677,015 0.024668856 Humbang Hasundutan 2011 12,870,032 374,193,776 0.024706667 Humbang Hasundutan 2012 17,901,927 439,194,192 0.024617426 Humbang Hasundutan 2013 17,632,874 519,013,616 0.024365618 Pakpak Bharat 2010 4,533,364 217,108,249 0.025401867 Pakpak Bharat 2011 6,306,029 251,021,410 0.025841572 Pakpak Bharat 2012 6,353,112 282,389,038 0.026132013 Pakpak Bharat 2013 9,080,677 350,858,546 0.02645145

Samosir 2010 26,112,156 299,887,983 0.017753455

Samosir 2011 14,201,579 334,265,150 0.018585484

Samosir 2012 17,459,630 380,799,447 0.019418161

Samosir 2013 26,661,345 441,138,043 0.020819776

Batubara 2011 13,240,861 442,375,616 0.274569849 Batubara 2012 16,558,177 524,476,686 0.267409926 Batubara 2013 27,800,612 597,047,211 0.257388695 Padang Lawas Utara 2010 5,332,770 304,945,199 0.070064195 Padang Lawas Utara 2011 8,728,415 337,797,195 0.069996292 Padang Lawas Utara 2012 12,798,138 415,651,488 0.070662134 Padang Lawas Utara 2013 15,804,225 454,236,461 0.07136126 Padang Lawas 2010 12,528,138 317,050,434 0.072501875 Padang Lawas 2011 8,216,151 316,121,951 0.07377448 Padang Lawas 2012 9,881,176 410,794,247 0.074859624 Padang Lawas 2013 23,129,957 442,927,105 0.075853737 Labuhanbatu Selatan 2010 8,371,926 330,878,145 0.048725601 Labuhanbatu Selatan 2011 17,081,272 350,528,835 0.051275041 Labuhanbatu Selatan 2012 18,976,643 413,225,408 0.049868549 Labuhanbatu Selatan 2013 26,701,972 510,631,418 0.048627467 Labuhanbatu Utara 2010 10,657,251 360,303,292 0.044883486 Labuhanbatu Utara 2011 10,581,250 416,851,039 0.045509989 Labuhanbatu Utara 2012 18,971,116 481,110,043 0.04652047 Labuhanbatu Utara 2013 25,651,300 541,453,128 0.047930361 Nias Utara 2010 1,905,121 159,700,892 0.04792297 Nias Utara 2011 6,655,233 282,794,828 0.0473641 Nias Utara 2012 6,707,989 318,496,035 0.047085411 Nias Utara 2013 8,857,119 363,089,217 0.04656976

Nias Barat 2010 958,747 99,301,762 0.046355225

Nias Barat 2011 2,761,470 251,084,176 0.04586865 Nias Barat 2012 4,067,651 305,237,626 0.045880564 Nias Barat 2013 7,223,691 303,731,606 0.045471806

Silboga 2010 15,118,409 266,811,932 0.013983175

Silboga 2011 21,663,390 290,945,768 0.014092588

Silboga 2012 26,698,353 333,434,803 0.014325721

Silboga 2013 29,457,629 388,296,339 0.015200212

Tebing Tinggi 2010 26,272,469 271,044,257 0.007920713 Tebing Tinggi 2011 33,665,264 304,033,015 0.008332928 Tebing Tinggi 2012 47,330,984 357,856,653 0.008888501 Tebing Tinggi 2013 53,199,538 427,473,187 0.010025207 Medan 2010 588,941,453 1,287,769,042 0.517521231 Medan 2011 995,072,572 1,422,441,737 0.535133815 Medan 2012 1,147,901,461 1,417,185,769 0.550942617 Medan 2013 1,206,169,709 1,506,316,350 0.538258387

Binjai 2010 18,832,884 359,494,731 0.013725904

Binjai 2011 26,470,116 401,834,542 0.013850514

Binjai 2012 48,178,079 482,077,838 0.014178486

Binjai 2013 49,172,644 530,808,739 0.014709118

DAFTAR PUSTAKA

Badan Pusat Statistik, Sumatera Utara Dalam Angka, Berbagai Edisi, Medan

Kuncoro, Mudrajad, 2006. Ekonomika Pembangunan Teori, Masalah dan

Kebijakan. UPP STIM YKPN. Yogyakarta.

Sirojuzilam dan Mahalli, Kasyful, 2011.Regional: Pembangunan, Perencanaan,

dan Ekonomi. USU Press. Medan

Sjafrizal, 2012.Ekonomi Wilayah dan Perkotaan.PT Raja Grafindo Persada.Jakarta.

Saragih, Juli Panglima, 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam

Otonomi,Penerbit Ghalia Indonesia, Jakarta.

Sidik, Machfud, dan Robert Simanjuntak, 2002. Dana Alokasi Umum-konsep,

Hambatan, dan prospek di Era Otonomi Daerah.Kompas. Jakarta.

Simanjuntak, Robert. 2001. DAU dan Pemerataan Kemampuan Fiskal. Kompas. Jakarta.

Tarigan, R, 2007.Ekonomi Regional, Teori, dan Aplikasi. Bumi Aksara. Jakarta.

Tambunan, Tulus T.H, Dr, 2001. Perekonomian Indonesia: Teori dan Temuan

Empiris. Ghalia Indonesia. Jakarta.

Todaro, Michael P, 2000. Pembangunan Ekonomi Di Dunia Ketiga. Terjemahan

Haris munandar. Penerbit Erlangga. Jakarta.

Republik Indonesia.Undang-Undang No. 32 Tahun 2004 tentang Pemerintah daerah.

Republik Indonesia.Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah.

Nazara, S, 2010. Pemerataan Antardaerah sebagai Tantangan Utama

Transformasi Struktural Pembangunan Ekonomi Indonesia Masa Depan.

Pidato Pengukuhan Guru Besar Tetap Bidang Ilmu Ekonomi.Universitas Indonesia.

Hirawan, Susiyati Bambang, 2007. Desentralisasi Fiskal Sebagai Suatu Upaya

Meningkatkan Penyediaan Layanan Publik (Bagi Orang Miskin) di Indonesia.Pidato pada Upacara Pengukuhan sebagai Guru Besar Tetap

dalam Bidang Ilmu Ekonomi pada Fakultas Ekonomi Universitas Indonesia. Jakarta.

Ezcurra R, Pascual P, 2008. Fiscal decentralization and regional disparities: Evidence from several European Union countries. Environment and

Planning A40: 1185–1201

Febriana, Amanda, 2015. “Pengaruh Kinerja Keuangan Daerah terhadap Ketimpangan Regional antar Kabupaten/Kota di Provinsi Aceh”.Skripsi, Universitas Syiah Kuala, Banda Aceh.

Halim, Abdul dan Jamal A. Nasir. 2006. Kajian tentang Keuangan Daerah Kota

Malang. Majalah Manajemen Usahawan Indonesia.No.06/TH.XXXV.

Hidayat,Paidi dan Sirojuzilam. 2006. Kajian Tentang Keuangan Daerah Kota Medan di Era Otonomi Daerah Medan. Jurnal Wahana Hijau, Vol 2 No.1

Kyriacou Andreas P et al.2013.Fiscal decentralization and regional disparities:The importance of good governance. Papers in Regional Science, Volume 94 Number 1 : 90-107

Lessmann C.2009.Fiscal decentralization and regional disparity: Evidence from cross section and panel data. Environment and Planning A41: 2455–2473 Mopanga, Herwin. (2010) Analisis Ketimpangan Pembangunan dan Pertumbuhan

Ekonomi di Provinsi Gorontalo.Sekolah Pascasarjana Institut Pertanian Bogor.Tesis.Sekolah Pascasarjana Institut Pertanian Bogor.

Saifunnizar, 2013.“Analisis Pengaruh Dana Perimbangan dan Ketimpangan Pembangunan di Provinsi Aceh”.Skripsi,Universitas Syiah Kuala, Darussalam Banda Aceh.

Supriyadi, Armandelis dan Selamet Rahmadi. 2013.Analisis Desentralisasi Fiskal di Kabupaten Bungo. Jurnal Perspektif Pembiayaan dan Pembangunan

Daerah Vol. 1.

Sasana, Hadi. 2009. Analisis dampak pertumbuhan ekonomi, kesenjangan antar daerah, dan tenaga kerja terserap terhadap kesejahteraan di kab/kota provinsi Jawa Tengah dalam era desenralisasi fiskal. Jurnal Bisnis dan

Ekonomi (JBE), Hal. 50 – 69. Vol. 16, No.1

BAB III

METODE PENELITIAN

1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian deskriptif kuantitatif yang mana data yang diperoleh dari seluruh populasi penelitian dianalisis sesuai dengan metode statistik yang digunakan kemudian diinterpretasikan.

2. Populasi Penelitian

Populasi yang diambil dalam penelitian ini adalah seluruh kabupaten/kota Provinsi se-Sumatera Utara yang terdiri dari 25 Kabupaten dan 8 Kota.

3. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dengan jenis data panel yaitu gabungan antara data time series dan cross section yang bersumber Badan Pusat Statistik (BPS) selama periode 2010-2013 untuk setiap Kab/Kota di Sumatera Utara.

4. Variabel Penelitian

Variabel adalah segala sesuatu yang dapat diberi berbagai macam nilai. Variabel yang digunakan penelitian ini adalah Desentralisasi Fiskal yaitu Pendapatan Asli Daerah (PAD), dan Dana Perimbangan (DAU,DAK,DBH) sebagai variabel bebas (independent variable) dan ketimpangan pembangunan sebagai variabel terikat (dependent variable).

5. Pengolahan Data

6. Definisi Operasional

1. Desentralisasi Fiskal

Desentralisasi Fiskal adalah seberapa besar ketergantungan Kabupaten/Kota di Provinsi Sumatera Utara terhadap pemerintah pusat dalam membiayai pembangunan.

2. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah Pendapatan yang diperoleh darimasing-masing daerah Kabupaten/Kota di Provinsi Sumatera Utara.Berupa hasil pajak daerah, restribusi, pengelolaan kekayaan, dan lain-lain pendapatan asli daerah.

3. Dana Perimbangan

Dana perimbangan adalah dana yang diberikan oleh pusat dan diberikan ke Kabupaten/Kota di Provinsi Sumatera Utara berupa DAU,DAK,DBH dalam satuan desimal.

4. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) adalah dana transfer yang bersifat umum yang diberikan oleh pusat ke Kabupaten/Kota di Provinsi Sumatera Utara yang dialokasi dengan tujuan untuk pemerataan kemampuan keuangan antar Kabupaten/Kota.

5. Dana Alokasi Khusu (DAK)

6. Dana Bagi Hasil (DBH)

Dana Bagi Hasil (DBH) adalah dana dari penerimaan perpajakan maupun sumber daya alam yang dibagikan ke Kabupaten/Kota di Sumatera Utara. 7. Ketimpangan Pembangunan

Ketimpangan Pembangunan adalah ketimpangan antar Kabupaten/Kota di Provinsi Sumatera Utara yang diproksi dengan nilai Indeks Williamson masing-masing kabupaten/kota dalam satuan desimal.

8. Model Analisis Data

1. Ketimpangan Pembangunan

Ketimpangan Pembangunan antar kabupaten/kota yang terjadi di Sumatera Utara dapat dianalisis dengan menggunakan indeks ketimpangan regional

(regional Inequality) yang dinamakan indeks ketimpangan Williamson

(Sjafrizal,1997) :

Indeks Williamson (IW) =

�∑�(��−�)2 x

� ���

�

Dimana :IW = Indeks Williamson

�� = PDRB perkapita kabupaten/kota

Y = PDRB perkapita rata-rata Provinsi Sumatera Utara �� = Jumlah penduduk kabupaten/kota

n = Jumlah penduduk Provinsi Sumatera Utara

2. Desentralisasi Fiskal

Untuk pengukuran derajat desentralisasi fiskal di kabupaten kota di Sumatera Utara, dapat dianalisis dengan menggunakan pendekatan penerimaan yaitu dilihat dari PAD, DAU, DAK, DBH. Dimana dirumuskan sebagai berikut :

�

��,�=

����,�����,�

x 100 %

Dimana :

DFi,t = Derajat desentralisasi fiskal kabupaten/kota i, pada tahun t PADi,t = Pendapatan Asli Daerah Kabupaten/Kota i, pada tahun t TPDi,t = Total Penerimaan Daerah Kabupaten/Kota i, pada tahun t

3. Model Analisis Ekonomterik

Untuk menganalisis pengaruh desentralisasi terhadap ketimpangan pembangunan di Sumatera Utara periode 2010-2013 dengan menggunakan model analisis adalah :

���� = �+ ��������+ �������+ ���

Dimana :

IW = Ketimpangan Pembangunan

PAD = Pendapat Asli Daerah

DP = Dana Perimbangan

α = Konstanta

β1− β2 = Koefisien Regresi

μ = Variabel Gangguan (error term)

i = Kabupaten/Kota

t = Tahun

4. Metode Analisis

Metode dalam penelitian ini yaitu dengan metode Generalized Least

Square (GLS). Menurut Gujarati (2003), menemukan bahwa dengan

dengan metode ini dapat dianalisis dengan dua model pendekatan, yaitu fixed

effects model (FEM) dan random effects model (REM).

Kemudian dari kedua model tersebut dapat ditentukan model yang terbaik untuk digunakan dalam model persamaan ekonometrika. Untuk melihat model terbaik maka dapat dilakukan dengan Uji Hausman test,1978 (Gujarati,2003). Uji Hausman test diestimasi dengan program eviews.

Adapun pemilihan model antara Fixed EffectModel (FEM) dengan

Random EffectModel (REM) dapat dilakukan dengan Hausman Test, yaitu dengan

hipotesis sbb :

H0 : Random Effect Model (REM)

H1 : Fixed Effect Model (FEM)

Dengan asumsi, H0 ditolak jika P-value lebih kecil dari α = 5 % dan nilai

chi-square lebih besar dari chi-chi-square tabel lebih maka model yang digunakan Fixed

Effect Model (FEM). Sebaliknya, H0 diterima jika P-value lebih besar dari α = 5% dan nilai chi-square lebih kecil dari chi-square tabel, atau dengan kata lain, jika probabilitas yang dihasilkan tidak signifikan dengan α , maka dapat memilih salah satu yang terbaik antara model Fixed Effect Model (FEM) dengan Random Effect

BAB IV

HASIL DAN PEMBAHASAN

1. Perkembangan dan Struktur Ekonomi

Pertumbuhan ekonomi menjadi salah satuu indikator terpenting untuk melihat keberhasilan pembangunan dalam bidang ekonomi. Bagi daerah, indikator ini sangatlah penting untuk mengetahui keberhasilan pembangunan yang telah dicapai dan untuk menentukan arah pembangunan pada masa yang akan datang.

Tabel 4.1

Laju Pertumbuhan Ekonomi menurut Kabupaten/Kota Atas Dasar Harga Konstan 2000 (%) di Provinsi Sumatera Utara

Kabupaten/Kota 2010 2011 2012 2013 Rerata Labuhanbatu Selatan 5,61 6,13 6,33 6,05 6,03 Labuhanbatu Utara 5,68 6,21 6,38 6,33 6,15

Nias Utara 6,73 6,68 5,88 6,25 6,38

Nias Barat 6,3 6,76 4,93 5,81 5,95

Silboga 6,04 5,09 5,35 5,8 5,57

Tanjung Balai 4,76 4,86 4,98 4,52 4,78

Pematang Siantar 5,85 6,02 5,71 5,16 5,68

Tebing Tinggi 6,04 6,67 6,75 6,91 6,59

Medan 7,16 7,69 7,63 4,3 6,69

Binjai 6,07 6,56 6,61 6,48 6,43

Padang Sidempuan 5,81 5,88 6,23 6,2 6,03

Gunung Sitoli 6,73 6,46 6,33 6,35 6,46

Rata-rata laju pertumbuhan ekonomi kabupaten/kota di Sumatera

Utara 5,93

Sumatera Utara 6,42 6,63 6,22 6,01 6,32

Sumber : BPS Sumut

Berdasarkan tabel 4.1 diatas, bahwa pertmbuhan ekonomi kabupaten/kota di provinsi Sumatera Utara mengalami laju pertumbuhan ekonomi yang fluktuatif dengan rata-rata 5,93% namun ini tidak sebaik dengan laju pertumbuhan ekonomi Sumatera Utara sebesar 6,32 pertahun.

Untuk ibu kota Provinsi Sumatera Utara yaitu Kota Medan memiliki laju pertumbuhan dari tahun 2010-2012 sselalu mengalami peningkatan, namun pada tahun 2013 laju pertumbuhan di Kota Medan menurun sebesar 4,3 %

2. Analisis Ketimpangan Pembangunan

Salah untuk melihat ukuran ketimpangan pembangunan antar kabupaten/kota di Provinsi Sumatera Utara adalah dengan melalui perhitungan

Indeks Williamson (IW).Berdasarkan hasil analisis tersebut maka dapat diperoleh

nilai indeks Williamson masing-masing kabupaten/kota di Provinsi Sumatera Utara dapat dilihat pada tabel berikut ini.

Tabel 4.2

No Kabupaten/Kota 2010 2011 2012 2013 Rerata 20 Padang Lawas Utara 0.0700 0.0699 0.0706 0.0713 0.0705 21 Padang Lawas 0.0725 0.0737 0.0748 0.0758 0.0742 22 Labuhanbatu Selatan 0.0487 0.0512 0.0498 0.0486 0.0496 23 Labuhanbatu Utara 0.0448 0.0455 0.0465 0.0479 0.0462 24 Nias Utara 0.0479 0.0473 0.0470 0.0465 0.0472 25 Nias Barat 0.0463 0.0458 0.0458 0.0454 0.0458 26 Silboga 0.0139 0.0140 0.0143 0.0152 0.0143 27 Tanjungbalai 0.0230 0.0211 0.0197 0.0179 0.0204 28 Pematangsiantar 0.0220 0.0225 0.0225 0.0220 0.0222 29 Tebing Tinggi 0.0079 0.0083 0.0088 0.0100 0.0087 30 Medan 0.5175 0.5351 0.5509 0.5382 0.5354 31 Binjai 0.0137 0.0138 0.0141 0.0147 0.0141 32 Padangsidimpuan 0.0419 0.0425 0.0431 0.0436 0.0428 33 Gunungsitoli 0.0077 0.0075 0.0073 0.0069 0.0073

Rata-rata Indeks Wiliamson 0.0547

Sumber : BPS Sumut Dalam Angka,(diolah)

Dari tabel diatas menujukan bahwa angka Indeks Williamson atau ketimpangan pembangunan dilihat dari PDRB perkapita atas harga konstan antar Kabupaten/Kota di Provinsi Sumatera Utara selama periode 2010-2013, yaitu rata-rata sebesar 0.0547. Angka ini memberikan arti bahwa rata-rata ketimpangan pembangunan antar kabupaten/kota di Provinsi Sumatera Utara relatif kecil atau rendah.

Ketimpangan pembangunan antar kabupaten/kota di Provinsi Sumatera Utara tergolong rendah, ini dikarenakan nilai indeks Williamsonnya mendekati nilai 0. Sehingga jika ketimpangan semakin kecil maka semakin merata pendapatan baik dari pendapatan asli daerah tersebut maupun pemberian dana dari pusat antar kabupaten/kota di Provinsi Sumatera Utara.

seluruh kabupaten/kota di Sumatera Utara yaitu Kabupaten Langkat yang memilki rata-rata dari tahun 2010-2013 sebesar 0.0008.

Nilai indeks Williamson yang semakin rendah akan menujukan bahwa semakin kecilnya tingkat ketimpangan pembangunan yang terjadi sehingga tingkat pendapatan semakin merata. Dengan tingkat pendapatan yang semakin merata maka kesejahteraan di daerah tersebut akan meningkat. Tetapi hal ini tidak berarti menunjukan bahwa kabupaten/kota di Sumatera Utara tersebut lebih baik tingkat kesejahteran masyarakat dibandingkan dengan kabupaten/kota lainnya yang ada di Provinsi Sumatera Utara.Semua ini disebabkan karena setiap kabupaten/kota memiliki potensi daerah yang berbeda-beda salah satunya sumber daya alam yang dimiliki merupakan pemicu dalam pertumbuhan ekonomi wilayah daerah tersebut. Adanya berbedaan karakteristik dari suatu daerah akan menyebabkan kecenderungan ketimpangan antar daerah.

3. Analisis Desentralisasi Fiskal

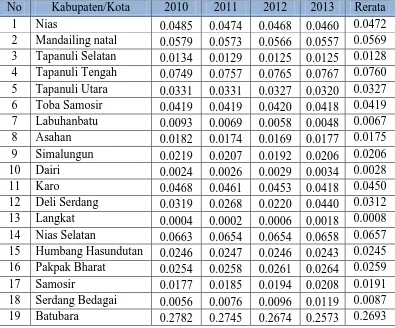

1. Derajat Desentralisasi Fiskal Pendapatan Asli Daerah (DDF PAD)

Rata-rata Derajat Desentralisasi Fiskal Pendapatan Asli Daerah (DDF PAD) antar kabupaten/kota selama periode 2010-2013 rata-rata sebesar 5.34% kondisi ini menggambarkan bahwa Derajat Desentralisasi Fiskal (DDF) sangat kurang. Ini bisa dilihat dari tabel berikut ini :

Tabel 4.3

Derajat Desentralisasi Fiskal dari PAD (DDF PAD) Antar Kabupaten/Kota di Provinsi Sumatera Utara pada tahun 2010-2013

Kabupaten/ Kota DDF (%)

Sumber : BPS Sumut (diolah)

Berdasarkan tabel 4.3 untuk Kabupaten/Kota yang memilki DDF PAD tertinggi yaitu Kota Medan yang memiliki rata-rata dari tahun 2010-2013 sebesar 31.9% . DDF PAD tertinggi disebabkan adanya peningkatan Pendapatan Asli Daerah.Peningkatan PAD tersebut berasal dari Pajak Daerah.Dimana untuk DDF pajak daerah tahun 2010-2013 rata-rata sebesar 21.7%. Ini menandakan bahwa di kota medan untuk pendapatan asli daerah banyak didapat dari pajak daerah. Sedangkan hasil untuk DDF PAD terendah yaitu terdapat di daerah Kabupaten Nias Barat disebabkan persentase peningkatan total pendapatan daerah lebih besar dari persentase peningkatan PAD.

Gambar 4.1

Rata-Rata Derajat Desentralisasi Fiskal dari Komponen PAD (Pajak Daerah, Restribusi Daerah, hasil Kekayaan yang Dipisahkan, Lain-lain PAD Antar Kabupaten/Kota di Provinsi Sumatera Utara

Tahun 2010-2013

Sangat kurangnya derajat desentralisasi fiskal dari komponen PAD menunjukan bahwa Kabupaten/Kota di Provinsi Sumatera Utara selama periode 2010—2013 masih sangat tergantung kepada penerimaan yang bersumber di luar PAD, seperti dana perimbangan dan lain-lain penerimaan yang sah. Hasil temuan ini sejalan dengan studi yang dilakukan Halim dan Jamal (2006) serta Hidayat dan Sirojuzilam (2006) yang menunjukan bahwa transfer dana yang berasal dari pemerintah pusat berupa dana perimbangan (DAU dan DAK) masih mendominasi struktur APBD kabupaten/kota di Indonesia

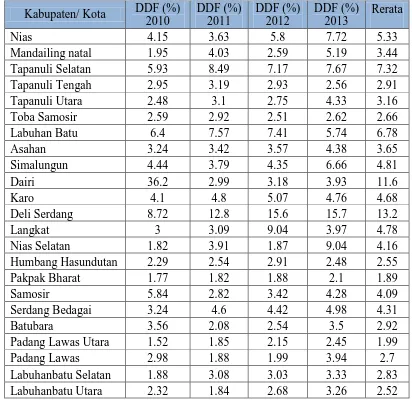

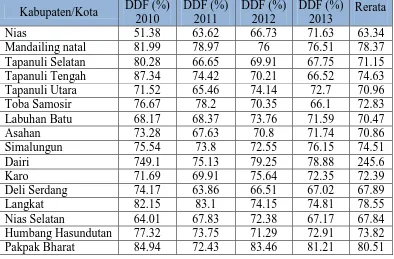

2. Derajat Desentralisasi Fiskal Dana Perimbangan (DDF DP)

Rata-rata derajat desentralisasi fiskal dana perimbangan antar kabupaten/kota di Sumatera Utara dari tahun 2010-2013 yaitu rata-rata sebesar 77.6%, kondisi ini menggambarkan bahwa Derajat Desentralisasi Fiskal (DDF) dana perimbangan sangat baik.

36%

23% 12%

29%

Pajak Daerah

Retribusi Daerah

Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Jika dianalisis lebih lanjut daerah yang mendapatkan dana transfer dari pusat berupa dana perimbangan tertinggi yaitu Kabupaten Dairi rata-rata sebesar 245.6%, dimana ini mengambar bahwa Kabupaten Dairi sumber penerimaan dari pusat lebih banyak dari pada sumber penerimaan pendapatan asli daerahnya. Ini juga terlihat sekali pada tahun 2010 dimana Kabupaten Dairi realisasi untuk dana perimbangan lebih besar dari pada total penerimaan kabupaten tersebut. Sedangkan untuk penerimaan dari pusat yang paling rendah yaitu kota Medan rata-rata sebesar 46.44%.

Rincian lebih lanjut atas derajat desentralisasi fiskal dari dana perimbangan

antar kabupaten/kota di Sumatera Utara selama periode 2010-2013 dapat dilihat tabel

berikut :

Tabel 4.4

Derajat Desentralisasi Fiskal dari Dana Perimbangan (DDF DP) Antar Kabupaten/Kota di Provinsi Sumatera Utara

pada tahun 2010-2013

Kabupaten/Kota DDF (%)

Sumber : BPS Sumut (diolah)

Sementara itu untuk derajat desentralisasi dari komponen dana perimbangan yang diterima antar kabupaten/kota di Sumatera Utara dapat dilihat pada gambar berikut :

Gambar 4.2

Rata-Rata Derajat Desentralisasi Fiskal dari Dana bagi hasil pajak/bagi hasil bukan pajak, Dana Alokasi Umum, Dana Alokasi Khusus Antar Kabupaten/Kota di Provinsi Sumatera Utara Tahun

2010-2013

8%

82% 10%

Dana bagi hasil pajak/bagi hasil bukan pajak

Dana alokasi umum

Dari gambar 4.1 diatas terlihat bahwa komponen dana perimbangan yang diterima antar kabupaten/kota di Sumatera Utara selama periode 2010-2013 yang disalurkan untuk dana alokasi umum rata-rata sebesar 82%. Ini berarti banyak kabupaten/kota di Sumatera Utara yang mendapatkan dana alokasi umum dari pada dana bagi hasil pajak/bagi hasil bukan pajak yang hanya rata-rata sebesar 10% dan dana alokasi khusus rata-rata sebesar 8%.

Semakin banyak Dana Alokasi Umum yang diterima maka berarti daerah tersebut masih tergantung terhadap pemerintah pusat dalam memenuhi belanjanya, ini menandakan bahwa daerah tersebut belumlah mandiri, dan begitu juga sebaliknya.

3. Perbandingan Rata-rata Derajat Desentralisasi Fiskal PAD dengan

Dana Perimbangan

Rincian perbandingan antara derajat desentralisasi fiskal PAD dengan Dana Perimbangan dapat dilihat pada gambar berikut :

Gambar 4.3

Rata-Rata Derajat Desentralisasi Fiskal PAD dengan Dana Perimbangan Antar Kabupaten/Kota di Provinsi Sumatera Utara

Tahun 2010-2013

6%

94%

PAD

Dari gambar 4.3 dapat dilihat bahwa rata-rata derajat desentralisasi fiskal yang memegang peranan penting yaitu dana perimbangan dimana derajat ini sangat baik dimana secara keseluruhan bahwa dana perimbangan memilki derajat desentralisasi fiskal sebesar 94 % dan sisanya dari derajat desentralisasi fiskal PAD. Ini berarti bahwa kabupaten/kota di provinsi Sumatera Utara lebih banyak menerima transfer dari pemerintah pusat dibandingkan dari pendapatan asli daerah.

4. Analisis Data

1. Analisis Estimasi dengan Generalized least square (GLS)

Dengan hasil estimasi ketimpangan pembangunan antar kabupaten/kota di Provinsi Sumatera Utara untuk data panel dengan menggunakan metode OLS terbukti tidak konsisten dan efisien, maka langkah selanjutnya adalah menganalisis dan mengestimasi dengan metode Generalized Least Square (GLS) seperti yang disarankan oleh Gujarati (2003).

Gujarati (2003) mengatakan bahwa metode GLS terbukti metode ini lebih baik dan konsisten. Hal ini dikarenakan metode GLS dapat dianalisis dengan fixed

effects models (FEM) dan random effects model (REM), sehingga dapat diketahui

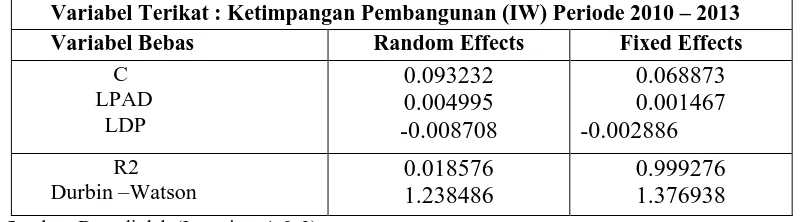

Tabel 4.5

Hasil Estimasi Metode GLS (FEM dan REM)

Variabel Terikat : Ketimpangan Pembangunan (IW) Periode 2010 – 2013 Variabel Bebas Random Effects Fixed Effects

C Sumber: Data diolah (Lampiran 1 & 2)

Berdasarkan estimasil diatas model fixed effects models (FEM) lebih baik dibandingkan random effects model (REM). Hal ini bisa dilihat berdasarkan hasil estimasi diatas, fixed effects models (FEM) menujukan hasil yang lebih baik dibandingkan random effects model (REM). Hal ini bisa dilihat dari nilai R-square(�2) dan nilai Durbin –Watson yang lebih baik pada fixed effects models

(FEM) dibandingkan random effects model (REM).

Setelah berdasarkan estimasi diatas, maka dilakukan pemilihan model terbaik dengan Husman test, 1978 (Gujarati,2003). Untuk penelitian ini, Husman test diestimasi dengan program Eviews 7 sehingga diperoleh nilai chi-squarenya. Ketentuan dari Husman test adalah apabila null hypothesis (Ho) diterima, maka model yang digunakan adalah random effect model (REM) dan sebaliknya apabila

null hypothesis (Ho) ditolak, maka model yang akan digunakan adalah fixed effect

model (FEM)

1. Uji Hausman Test

Tabel 4.6

Hasil uji Hausman untuk fixed effect dan random effect

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 8.754117 2 0.0126

Sumber: Data diolah (Lampiran 3)

Berdasarkan hasil estimasi diatas diperoleh nilai Chi-squarenya sebesar 8.754117dengan prob.value sebesar 0.0126. Sedangkan Chi-square table dengan

df sebesar 2 pada α = 10%, α = 5% masing-masing sebesar 4.60, 5.99. Sehingga

nilai Chi-square >Chi-square table makanull hypothesis (Ho) ditolak. Dan dengan nilai prob.value sebesar 0.0126 lebih kecil dari α = 5%. Sehingga dilihat dari nilai Chi Square statistik pada Uji Hausman dan nilai prob.valueberarti peneliti dapat menggunakan model Fixed Effect Model (FEM).

2. Fixed Effect Model (FEM)

Sebagaimna hasil estimasi dari Hausman test diperoleh model untuk penelitian ini yaitu Fixed Effect Model (FEM).Sehingga untuk menganalisis pengaruh desentralisasi fiskal terhadap ketimpangan pembangunan pada kabupaten/kota di Provinsi Sumatera Utara menggunakan Fixed Effect Model (FEM)

mampu menjelaskan variasi ketimpangan pembangunan sebesar 99,90% dan sisanya dijelaskan oleh varibel lain diluar model persamaan tersebut

Tabel 4.7

Hasil Estimasi Fixed Effect Model (FEM)

IW = 0.068873 + 0.001467PAD - 0.002886DP Std.error = 0.0061360.0006720.001172

t-Statistik (2.182215) (-2.461927)

R2 = 0.999276 DW-Stat = 1.376938

Sumber: Data diolah (Lampiran 1)

Cat : Angka dalam kurung adalah nilai t-Statistik

Dari hasil estimasi diatas menujukan bahwa variabel PAD memiliki pengaruh positif terhadap ketimpangan pembangunan pada kabupaten/kota di provinsi Sumatera Utara. Dengan nilai koefisien sebesar 0.068873artinya apabila pendapatan asli daerah kabupaten/kota di provinsi Sumatera Utara naik sebesar 1% ceteris paribus maka tingkat ketimpangan pembangunan antar kabupaten/kota di Provinsi Sumatera Utara naik sebesar 0.068873%.

Namun dari hasil regresi diatas menujukan bahwa pendapatan asli daerah (PAD) signifikan pada α = 5% dengan t-hitung > t-tabel (2.182215>1.65675). dan

nilai prob.value < α = 5%. Ini menunjukan bahwa pendapatan asli daerah (PAD)

berpengaruhpositif signifikan (nyata) terhadap ketimpangan pembangunan pada kabupaten/kota di provinsi Sumatera Utara.

Namun penelitian ini berbanding terbalik dengan penelitian Nurhuda (2013) yang menemukan bahwa PAD berpengaruh negatif terhadap ketimpangan pembangunan pada daerah Provinsi Jawa Timur.

Dengan demikian dengan PAD yang semakin besar dan merata akan mendorong terjadinya peningkatan pertumbuhan ekonomi namun juga akan meningkat tingkat ketimpangan pembangunan pada kabupaten/kota di provinsi Sumatera Utara.

Untuk dana perimbangan (DP) memberikan pengaruh negatif sebesar - 0.002886artinya apabila dana perimbangan (DP) naik sebesar 1% ceteris paribus maka tingkat ketimpangan pembangunan antar kabupaten/kota di Provinsi Sumatera Utara naik sebesar - 0.002886% .

Dan dari hasil tersebut menujukan bahwa dana perimbangan (DP) berpengaruh signifikan (nyata) pada α = 5% dengan t-hitung > t-tabel (-2.461927> -1.65675), dan nilai prob.value < α = 5%. Ini menunjukan bahwa dana perimbangan (DP) berpengaruh negatif signifikan (nyata) terhadap ketimpangan pembangunan pada kabupaten/kota di provinsi Sumatera Utara.

Temuan ini sejalan dengan penelitian Saifunnizar (2013), dimana dana perimbangan berhubungan negatif dan signifikan terhadap ketimpangan pembangunan di Aceh.

Sementara itu, dari hasil estimasi diatas bahwa variabel Pendapatan Asli Daerah (PAD) dan variabel Dana perimbangan (DP) terhadap ketimpangan pembangunan secara bersama-sama berpengaruh signifikan. Ini dilihat dari nilai F-hitung sebesar 3936.030dan F-tabel = 3.07 dengan demikian F-hitung > F-tabel. Dengan demikian desentralisasi fiskal memberikan pengaruh signifikan (nyata) terhadap ketimpangan pembangunan pada kabupaten/kota di Provinsi Sumatera Utara.

Dari hasil empiris tersebut dapat disimpulkan bahwa karena Pendapatan asli daerah yang diterima lebih kecil dari dana transfer yang diberikan pusat berupa dana perimbangan. Maka dapat disimpulkan bawah daerah kabupaten/kota di provinsi Sumatera Utara banyak menerima dana transfer dari pusat. Sehingga desentralisasi fiskal yang dilihat dari dana transfer pusat berpengaruh negatif dan signifikan (nyata) terhadap ketimpangan pembangunan pada kabupaten/kota di provinsi Sumatera Utara.

BAB V

KESIMPULAN DAN SARAN

1. Kesimpulan

Berdasarkan hasil analisis di atas, maka dapat disimpulkan beberapa hal sebagai berikut:

1. Ketimpangan Pembangunan selama periode 2010-2013 pada kabupaten/kota di Provinsi Sumatera Utara relatif kecil atau lebih merata dengan angka indeks Williamson sebesar 0.0547.

2. Daerah yang memiliki ketimpangan pembangunan terbesar yaitu Kota Medan dengan nilai rata-rata sebesar 0.5354. Sedangkan daerah yang memiliki ketimpangan terkecil yaitu Kabupaten Langkat sebesar 0.0008. 3. Derajat desentralisasi fiskal Pendapatan Asli Daerah periode 2010-2013

antar kabupaten/kota di Provinsi Sumatera Utara secara rata-rata hanya sebesar 5.34% yang berarti sangat kurang.

4. Derajat desentralisasi fiskal untuk Dana Perimbangan antar kabupaten/kota di Provinsi Sumatera Utara secara rata-rata hanya sebesar 77.6%, yang berarti derajat desentralisasi fiskanya sangat baik.

5. Berdasarkan uji Hausmant test, model yang dipakai dalam penelitian ini adalah FixedEffect Model (FEM).

provinsi Sumatera Utara dan pengaruhnya signifikan (nyata) pada tingkat kepercayaan 95 persen.

7. Untuk variabel Dana Perimbangan kabupaten/kota di provinsi Sumatera Utara, memiliki pengaruh negatif terhadap ketimpangan pembangunan antar kabupaten/kota di provinsi Sumatera Utara dan memberikan pengaruh signifikan (nyata) pada tingkat kepercayaan 95 persen.

8. Saran

Berdasarkan analisis dari hasil serta kesimpulan yang telah dirumuskan diatas, maka penulis perlu untuk mengajukan saran-saran yang relavan sebagai usaha untuk memecahkan permasalahan yang ditentukan dalam analisis serta diharapkan dapat berguna sebagai masukan-masukan bagi pihak-pihak yang terkait. Adapun saran-saran tersebut adalah sebagai berikut:

1. Sebaiknya pemerintah di Provinsi Sumatera Utara mendorong munculnya pusat-pusat pertumbuhan ekonomi baru, sehingga terjadi penyebaran kegiatan pembangunan yang merata dan berdampak pada penurunan ketimpangan antar wilayah.

BAB II

TINJAUAN PUSTAKA

1. Ketimpangan Antar Daerah

Salah satu tujuan pembangunan ekonomi daerah adalah untuk mengurangi ketimpangan (disparity).Peningkatan pendapatan per kapita memang menunjukkan tingkat kemajuan perekonomian suatu daerah.Namun meningkatnya pendapatan per kapita tidak selamanya menunjukkan bahwa distribusi pendapatan lebih merata.Seringkali di negara-negara berkembang dalam perekonomiannya lebih menekankan penggunaan modal dari pada tenaga kerja sehingga keuntungan dari perekonomian tersebut hanya dinikmati sebagian masyarakat saja.Apabila ternyata pendapatan nasional tidak dinikmati secara merata oleh seluruh lapisan masyarakat, maka dapat dikatakan bahwa telah terjadi ketimpangan.

Menurut Williamson (1965) berkaitan tentang pembangunan ekonomi regional, menyatakan bahwa dalam tahap pembangunan, disparitas regional menjadi lebih besar dan pembangunan terkonsentrasi di daerah-daerah tertentu.Pada tahap yang lebih maju, dilihat dari pertumbuhan ekonomi, tampak bahwa keseimbangan antar daerah dan disparitas berkurang dengan signifikan.

Ketimpangan antar daerah juga disebabkan oleh mobilitas sumber-sumber daya yang dimilki oleh suatu daerah. Sumber-sumber daya tersebut antara lain akumulasi modal, tenaga kerja, dan sumber alam yang dimiliki.

terdapat pada masing-masing wilayah. Adanya perbedaan ini menyebabkan kemampuan suatu daerah dalam mendorong proses pembangunan juga menjadi berbeda. Oleh karena itu pada setiap daerah biasanya terdapat wilayah maju (Developed Region) dan wilayah terbelakang (Underdeveloped Region) (Sjafrizal, 2012).

Menurut Kuncoro (2006), kesenjangan mengacu pada standar hidup relatif dari seluruh masyrakat, sebab kesenjangan antar wilayah yaitu adanya perbedaan faktor anugrah awal (endowment factor).Perbedaan ini yang menyebabkan tingkat pembangunan di berbagai wilayah dan daerah berbeda-beda, sehingga menimbulkan gap atau kurang kesejahteraan di berbagai wilayah tersebut.

Secara teoritis, permasalahan ketimpangan antar wilayah mula-mula dimunculkan oleh Douglas C. North dalam analisanya tentang Teori Pertumbuhan Neo Klasik.Dalam teori tersebut dimunculkan sebuah prediksi tentang hubungan antara tingkat pembangunan ekonomi nasional suatu negara dengan ketimpangan pembangunan antar wilayah.Hipotesa ini kemudian lebih dikenal sebagai Hipotesa Neo-Klasik (Sjafrizal, 2012).

negara maju ketimpangan tersebut akan menjadi lebih rendah. Dengan kata lain, kurva ketimpangan pembangunan antar wilayah adalah berbentuk huruf u terbalik. Kebenaran Hipotesa Neo-Klasik ini kemudian diuji kebenarannya oleh Williamson pada tahun 1966 melalui studi tentang ketimpangan pembangunan antar wilayah pada negara maju dan negara sedang berkembang dengan menggunakan data time series dan cross section.Hasil penelitian tersebut menunjukkan bahwa Hipotesa Neo-Klasik yang diformulasi secara teoritis ternyata terbukti benar secara empirik. Ini berarti bahwa proses pembangunan suatu negara tidak otomatis dapat menurunkan ketimpangan pembangunan antar wilayah, tetapi pada tahap permulaan justru terjadi hal yang sebaliknya (Sjafrizal, 2012).

Ketimpangan pada kenyataannya tidak dapat dihilangkan dalam pembangunan suatu daerah. Adanya ketimpangan, akan memberikan dorongan kepada daerah yang terbelakang untuk dapat berusaha meningkatkan kualitas hidupnya agar tidak jauh tertinggal dengan daerah sekitarnya. Selain itu daerah-daerah tersebut akan bersaing guna meningkatkan kualitas hidupnya, sehingga ketimpangan dalam hal ini memberikan dampak positif. Akan tetapi ada pula dampak negatif yang ditimbulkan dengan semakin tingginya ketimpangan antar wilayah.Dampak negatif tersebut berupa inefisiensiekonomi, melemahkan stabilitas sosial dan solidaritas, serta ketimpangan yang tinggi pada umumnya dipandang tidak adil (Todaro, 2004).

digunakan sebagai tolak ukur ketimpangan wilayah.bukan dari tingginya pendapatan tetapi bagaimana peendapatan tersebut terdistribusi secara merata.

Shenggen (2011) melakukan penelitian tentang menilai evolusi kesenjangan antar daerah di Cina, dan menunjukan bahwa ketimpangan regional di dua indikator yaitu Gini ratio dan Theil indeks menunjukkan bahwa kesenjangan sosial telah meningkat terus dan ada tiga elemen dalam kebijakan yang diambil yaitu : infrastruktur, investasi sosial dan perlindungan, dan reformasi pemerintahan. Yilmaz (2002), meneliti bagaimana pola dan struktur perekonomian cenderung konvergen dan divergen.Hasilnya menjelaskan bahwa perbedaan wilayah dan perilaku temporal dari perekonomian nasional mempunyai efek terhadap kecepatan kondisi konvergensi.Ying (2000) melakukan penelitian juga di Cina tentang kesenjangan regional di 30 propinsi di Cina periode tahun 1978-1994.

Mopanga (2010), melakukan penelitian Ketimpangan Pembangunan dan Pertumbuhan Ekonomi di Provinsi Gorontalo, dimana hasil penelitiannya menunjukan bahwa perbedaan pada PDRB per kapita, Indeks Pembangunan Manusia dan Rasio Belanja Infrastruktur signifikan sebagai sumber utama ketimpangan.Lebih lanjut secara deskriptif, Mopanga (2010) mengatakan bahwa pertumbuhan ekonomi memiliki hubungan yang positif dengan ketimpangan pembangunan (Indeks Gini).Artinya secara vertikal pertumbuhan ekonomi memiliki hubungan yang positif dengan ketimpangan pembangunan.

1. Perbedaan sumber daya alam pada masing-masing daerah.

Perbedaan sumberdaya alam akan mempengaruhi kegiatan produksi pada daerah bersangkutan. Daerah dengan kandungan sumber daya alam yang cukup banyak akan dapat memproduksi barang-barang tertentu dengan biaya relatif murahdibandingkan dengan daerah lain yang mempunyai kandungan sumber dayaalam yang lebih sedikit. Kondisi ini mendorong pertumbuhan ekonomi daerah tersebut menjadi lebih cepat. Sedangkan daerah lain yang mempunyai sumber daya alam yang sedikit hanya akan memproduksi barang-barang denganbiaya produksi lebih tinggi sehingga daya saingnya menjadi lemah.

2. Perbedaan kondisi demografis.

Kondisi demografis yang dimaksud adalah perbedaan tingkat pertumbuhandan struktur kependudukan, perbedaan tingkat pendidikandan kesehatan, perbedaan kondisi ketenagakerjaan dan perbedaaan dalam tingkah laku dan kebiasaan serta etos kerja yang dimiliki masyarakat daerah tersebut. Kondisi demografis ini akan mempengaruhi ketimpangan pembangunan antar daerah karena hal ini akan berpengaruh terhadap produktivitas kerja masyarakat daerah tersebut.

3. Kurang lancarnya mobilitas barang dan jasa

membutuhkan. Demikian pula dengan migrasi yang kurang lancar menyebabkan kelebihan tenaga kerja suatu daerah tidak dapat dimanfaatkan oleh daerah lain yang sangat membutuhkannya. Akibatnya, ketimpangan pembangunan antar wilayah akan cenderung tinggi karena kelebihan suatu daerah tidak dapat dimanfaatkan oleh daerah lainyang membutuhkan sehingga darah terbelakang sulit mendorong proses pembangunannya.

4. Konsentrasi kegiatan ekonomi wilayah

Pertumbuhan ekonomi daerah yang akan cenderung lebih cepat pada daerah dimana terdapat konsentrasi kegiatan ekonomi yang cukup besar akan mempengaruhi ketimpangan pembangunan antar wilayah

5. Alokasi dana pembangunan antar wilayah

Bila sistem pemerintahan yang dianut bersifat sentralistik, maka alokasi dana pemerintah akan cenderung lebih banyak dialokasikan pada pemerintah pusat, sehingga ketimmpangan pembangunan antar wilayah akan cenderung tinggi. Jika sistem yang dianut bersifat otonomi, maka dana pemerintah akan lebih banyak dialokasikan ke daerah sehingga ketimpangan akan cenderung rendah.

6. Desentralisasi Fiskal

Desentralisasi fiskal (fiscal decentralization) yaitu pelimpahan wewenang dalam mengelola sumber-sumber keuangan, yang mencakup:

1. Self-financing atau cost recorvery dalam pelayanan publik terutama

2. Cofinancing atau coproduction, dimana pengguna jasa berpartisipasi

dalam bentuk pembayaran jasa atau kontribusi tenaga kerja.

3. Transfer dari pemerintah pusat terutama berasal dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), sumbangan darurat, serta pinjaman daerah (sumber daya alam)

Desentralisasi fiskal akan memberi keleluasaan kepada daerah untuk menggali potensi daerah dan memperoleh transfer dari pusat dalam kerangka keseimbangan fiskal. Simanjuntak (2001) berpendapat ada beberapa alasan untuk mempunyai sistem pemerintahan yang terdesentralisai yaitu: Desentralisasi merupakan bagian dari strategi setiap institusi yang berkehendak untuk tidak mati dalam persaingan global. Ia adalah strategi untuk menjadi kompetitif. Demikian pula bagi sebuah negara.Desentralisasi menjadikannya terbagi menjadi bagian-bagian kecil yang terintegrasi.

Dalam melaksanakan desentralisasi fiskal, prinsip money should follow

function merupakan salah satu prinsip yang harus diperhatikan dan dilaksanakan.

Artinya, setiap penyerahan atau pelimpahan wewenang pemerintahan membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan kewenangan tersebut. Pemerintah pusat memberikan dukungan baik berupa dana transfer kepada daerah untuk dikelola secara optimal agar mampu membiayai daerahnya dalam melaksanakan tugas dan fungsinya sehingga dapat menggali pendapatan daerah tersebut.

Penerapan desentralisasi fiskal ditandai dengan diberlakukannya UU No. 22 Tahun 1999 dan UU No. 25 Tahun 1999 pada 1 Januari 2001. Dalam perjalanannya kedua undang-undang tersebut menimbulkan beberapa permasalahan yang kemudian diperbaiki oleh pemerintah melalui revisi undang-undang tersebut menjadi UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004 tentang perimbangan keuangan pusat dan daerah yang diberlakukan pada bulan desember 2004 (RPJMN 2004-2009). Dalam UU No. 32 Tahun 2004, desentralisasi diartikan sebagai penyerahan wewenang pemerintah, oleh pemerintah (pusat) kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatan Republik Indonesia.

sendiri. Desentralisasi fiskal ini dikaitkan dengan tugas dan fungsi pemerintah daerah dalam penyedian barang dan jasa publik (pubilc goods/publicservices). Ada dua keuntungan yang dapat dicapai dari penerapan desentralisasi fiskal (Ebel dan Yilmaz, 2002), antara lain:

1. Efisiensi dan alokasi sumber-sumber ekonomi

Desentralisasi akan meningkatkan efisiensi karena pemerintah daerah mampu memperoleh informasi yang lebih baik (dibandingkan dengan pemerintah pusat) mengenai kebutuhan rakyat yang ada di daerahnya. Oleh karena itu, pengeluaran pemerintah daerah lebih mampu merefleksikan kebutuhan/pilihan masyarakat di wilayah tersebut dibandingkan bila dilakukan oleh pemerintah pusat.

2. Persaingan antara pemerintah daerah

Penyediaan barang publik yang dibiayai oleh pajak daerah akan mengakibatkan pemerintah daerah berkompetisi dalam menyediakan fasilitas publik yang lebih baik. Karena dalam sistem desentralisasi fiskal, warga negara menggunakan metode ―vote byfeet dalam menentukan

barang publik di wilayah mana, yang akan dimanfaatkan. Untuk mengukur desentralisasi fiskal di suatu wilayah, terdapat dua variabel umum yang sering digunakan, yaitu pengeluaran dan penerimaan daerah.

variabels) yang digunakan oleh peneliti yang satu dengan peneliti yang lain. Ada

tiga size variabels yang umum digunakan, yaitu: jumlah penduduk, luas wilayah, dan GDP.

Supriyadi (2013) melakukan penelitian tentang analisis desentralisasi fiskal di Kabupaten Bungo, dimana hasil didapat yaitu derajat desentralisasi di Kabupaten Bungo sangat kurang, sedangkan Pendapatan Asli Daerah dan Bagi Hasil Pajak dan Bukan Pajak, derajat desentralisasi fiskalnya juga sangat kurang.

3. Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

1. Pendapatan Asli Daerah (PAD)

Sesuai dengan Undang-Undang Nomor 32 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah bahwa sumber Pendapatan Asli Daerah adalah sebagai berikut :

1. Pajak daerah 2. Retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan

4. Lain-lain Pendapatan Asli Daerah yang sah.

yang dimiliki oleh daerah dapat dimanfaatkan untuk meningkatkan PAD maupun untuk menggali sumber-sumber penerimaan yang baru.

5. Dana Perimbangan

Dana perimbangan merupakan dana yang bersumber dari penerimaan APBN, yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan untuk masing-masing daerah terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH).

Tujuan instrumen fiskal dari dana perimbangan yaitu berguna untuk mendorong pertumbuhan ekonomi melalui belanja pembangunan dan investasi daerah. Dengan meningkatnya dana perimbangan, kontribusi belanja pembangunan akan menarik investor untuk dapat berinvestasi di daerah sehingga akan memperluas basis kegiatan ekonomi di berbagai sektor, dan secara khusus memperluas lapangan usaha dan menurunkan tingkat pegangguran dan kemiskinan.

Dana perimbangan terdiri dari : 1. Dana Alokasi Umum

untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah.

Dana alokasi umum terdiri atas berikut ini: 1. Dana alokasi umum untuk daerah propinsi.

Jumlah dana alokasi bagi semua daerah provinsi dan jumlah dana alokasi umum bagi semua daerah kabupaten/ kota masing – masing ditetapkan setiap tahun dalam APBN.

2. Dana alokasi umum untuk daerah kabupaten/ kota

Dana alokasi umum ini merupakan jumlah seluruh dana alokasi umum untuk daerah provinsi dan untuk daerah kabupaten/ kota. Perubahan dana alokasi umum akan sejalan dengan penyerahan dan pengalihan kewenangan pemerintah pusat kepada daerah dalam rangka desentralisasi.

Dana alokasi umum ditetapkan sekurang–kurangnya 25% dari penerimaan negara yang berasal dari pajak dan bukan pajak setelah dikurangi dengan penerimaan negara yang dibagihasilkan kepada daerah. Dana alokasi umum untuk daerah provinsi dan untuk daerah kabupaten/ kota ditetapkan masing–masing 10% dan 90% dari dana alokasi umum.

1. Dana Alokasi Khusus

mendanai kegiatan khusus yang merupakann urusan daerah dan sesuai dengan prioritas nasional. DAK bertujuan:

1. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan prasarana fisik pelayana dasar masyarakat yang telah merupakan urusan daerah.

2. Menunjang percepatan pembangunan sarana dan prasarana di daerah pesisir dan pulau-pulau kecil, daerah perbatasana dengan negara lain, daerah tertinggal/terpencil, daerah rawan banjir/longsor, serta termasuk kategori daerah ketahanan pangan dan daerah pariwisata.

3. Mendorong peningkatan produktivitas perluasan kesempatan kerja dan diversifikasi ekonomi terutama di pedesaan melalui kegiatan khusus di bidang pertanian, kelautan dan perikanan, serta infrastruktur.

4. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan prasarana dasar melalui kegiatan khusus di bidang pendidikan, kesehatan, dan infrastruktur.

6. Mendukung penyediaan prasarana di daerah yang terkena dampak pemekaran pemerintah kabupaten, kota, dan provinsi melalui kegiatan khusus di bidang prasarana pemerintahan.

7. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari DAK dengan kegiatan yang didanai dari anggaran Kementerian/Lembaga dan kegiatan yang didanai dari APBD.

8. Mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan yang digunakan untuk mendanai kegiatan-kegiatan yang telah menjadi urusan daerah ke DAK. Dana yang dialihkan berasal dari anggaran Departemen Pekerjaan Umum, Departemen Pendidikan Nasional dan Departemen Kesehatan.

1. Dana Bagi Hasil

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka desentrslisasi. DBH dilakukan berdasarkan prinsip by origin (daerah penghasil) dan penyaluran berdasarakan realisasi peneriamaan.

Eksplorasi dan Iuran Eksploitasi (Royalty); Perikanan berasal dari Pungutan Pengusahaan Perikanan dan Pungutan Hasil Perikanan; Pertambangan Minyak Bumi dibagi dengan imbangan 84,5% untuk 36 pemerintah pusat dan 15,5% untuk pemerintah daerah; Pertambangan Gas Bumi dibagi dengan imbangan 69,5% untuk pemerintah pusat dan 30,5% untuk pemerintah daerah; Pertambangan Panas Bumi untuk daerah sebesar 80% dan dibagi dengan rincian 16% untuk provinsi yang bersangkutan, 32% untuk kabupaten/kota penghasil dan 32% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan (UU Perimbangan Keuangan Pusat dan Daerah).

2. Penelitian Terdahulu

1. Hadi Sasana (2009) yang berjudul “Analisis dampak pertumbuhan ekonomi,

kesenjangan antar daerah, dan tenaga kerja terserap terhadap

kesejahteraan di kab/kota provinsi Jawa Tengah dalam era desenralisasi

fiskal” Penelitian ini bertujuan menganalisis pengaruh pertumbuhan

2. Rama Nurhuda, M. R. Khairul Muluk, Wima Yudo Prasetyo (2013) yang berjudul “Analisis ketimpangan pembangunan ; Studi di Provinsi Jawa

Timur Tahun 2005-2011”. Tujuan dari penelitian ini adalah untuk

mengetahui ketimpangan yang terjadi, apakah hipotesis Kuznets berlaku di wilayah ini dan pengaruh variabel PDRB, PAD, DAU, dan IPM terhadap ketimpangan pembangunan. Teknik analisis yang digunakan adalah indeks wiliamson, hipotesis Kuznets, dan regresi berganda. Dengan menggunakan data Panel dari tahun 2005-2011. Hasil penelitian menujukan bahwa ketimpangan di Provinsi Jawa Timur masih rendah. Hipotesis Kuznets juga berlaku di Provinsi ini. PAD dan IPM berpengaruh negatif terhadap ketimpangan pembangunan. Sedangkan untuk PDRB dan DAU tidak diketahui pengaruhnya dikarenakan tidak memenuhi syarat dalam uji asumsi klasik.

3. Andreas P Kyriacou et al (2013) dalam penelitiannya yang berjudul “Fiscal

decentralization and regional disparities: The importance of good

governance” dalam penelitian ini menjelaskan bagaimana

mempertimbangkan kualitaspemerintah dalammengatasi hubungan antaradesentralisasi fiskaldankesenjangan antar daerah. Data yang digunakan yaitu diambil dari beberapa sampeldari24 negaraOECDselama periode1984-2006. Hasil penelitian menemukan bahwadesentralisasi

fiskaldapat mempengaruhi suatu daerahdalam

initidak dapatdirealisasikankarena masalahtata kelolaterkait denganotoritassubnasional. Sehingga hal ini yang mengarah kedisparitasregional yang lebih luasdi negara-negaradengantata kelola yang buruk.

4. Roberto Ezcurra, Pedro Pascual (2008) dalam penelitian berjudul “Fiscal

decentralization and regional disparities: evidence from several European

Union countries” tujuan penilitian ini yaitu untuk mengetahui hubungan

antara desentralisasi fiskal dan kesenjangan antar wilayahdi negara-negara Uni Eropa. Jenis data yang digunakan dalam penelitian ini yaitu data panel. Hasil penelitian menujukan bahwa desentralisasi fiskal berhubungan negatif dengan tingkat ketimpangan wilayah. Hal ini menunjukkan bahwa desentralisasi fiskal berkontribusi untuk mengurangi kesenjangan antar wilayah di negara-negara Uni Eropa.

5. Christian Lessmann (2009) dalam penelitian berjudul “Fiscal Decentralization

and Regional Disparity : A Panel Data Approach for OECD Countries”

6. Kerangka Konseptual

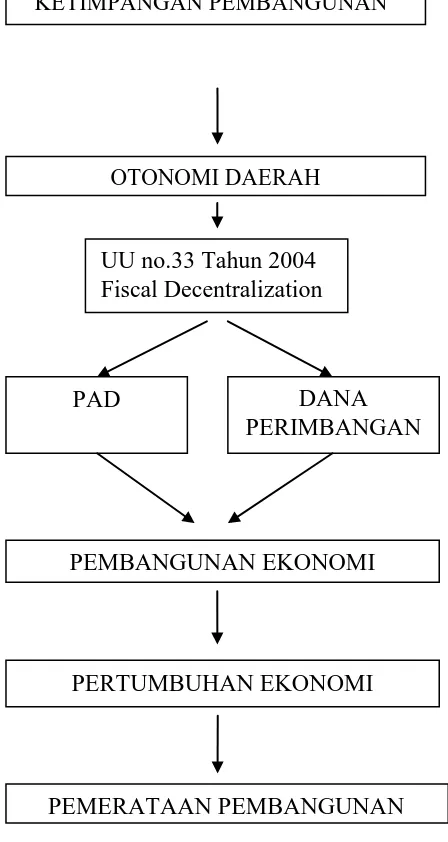

Adapun kerangka teoritis yang dapat penulis paparkan mengenai pengaruh desentralisasi fiskal terhadap ketimpangan pembangunan yaitu dapat dilihat pada gambar 2.1 dibawah ini :

Gambar 2.1 Kerangka Konseptual

OTONOMI DAERAH KETIMPANGAN PEMBANGUNAN

DANA PERIMBANGAN PAD

PEMBANGUNAN EKONOMI

PERTUMBUHAN EKONOMI

PEMERATAAN PEMBANGUNAN UU no.33 Tahun 2004