LAPORAN TUGAS AKHIR

MEKANISME PERMOHONAN PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PERTAMBAHAN NILAI DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN BARAT O

L E H

NAMA : ALEKSANDER SINAGA NIM : 102600060

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan Syukur Penulis ucapkan kepada Tuhan Yesus Kristus atas berkat dan kasih karunia-Nya yang telah memberikan kesehatan dan keselamatan serta pengetahuan, keterampilan, kemampuan dan senantiasa memberikan petunjuk kepada Penulis dalam menyelesaikan Laporan Tugas Akhir dengan judul “Mekanisme Permohonan Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (PPN) di Kantor Pelayanan Pajak Pratama Medan Barat” ini dengan baik guna memenuhi salah satu syarat kelulusan untuk melesaikan Program Studi Diploma III Adminstrasi Perpajakan di Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir ini Penulis telah banyak menerima bantuan moril, spiritual, dorongan serta bimbingan maupun informasi dari berbagai pihak yang sangat berperan aktif mulai dari tahap awal hingga selesainya tugas akhir ini untuk itu dengan segala kerendahan hati Penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Sc selaku Dekan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Dra. Februati Trimurni, M.Si sebagai Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikiran untuk membimbing dan mengarahkan penulis dalam menyelesaikan Tugas Akhir ini.

5. Bapak Muhamad Ali, SST, Ak, MBA sebagai Supervisor Lapangan dan Kepala Sub Bagian Umum Kantor Pelayanan Pajak Pratama Medan Barat. 6. Seluruh Dosen dan Pegawai Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. 7. Terimakasih buat kedua orangtuaku tercinta, Ayahanda: M. Sinaga (+)/ L.

Siahaan yang selalu memberikan dukungan, kasih sayang, doa, semangat serta cinta kasih kepada penulis selama perkuliahan.

8. Terimakasih buat Ir. M. Sinaga (+) /M. Simbolan Bsc.

9. Terimakasih buat Abang dan Kakakku (Nurince Sinaga, Norasi Sinaga, Norton Sinaga, Nencis Sinaga, Jusen Sinaga, Hetty Sinaga, Nover Sinaga, Dekmi Sinaga, Febrine Sinaga, William Joy Sinaga) dan seluruh keluarga yang telah mendukung saya dalam penyelesaian Tugas Akhir ini.

10.Buat seluruh Pegawai KPP Pratama Medan Barat terima kasih atas dukungan dan ilmu pengetahuan yang diberikan dalam penyelesaian Tugas Akhir ini. 11.Buat teman-teman IMPROSAJA FISIP USU periode 2012-2013 terima kasih

12.Buat teman-teman sekelasku Tax B 2010 terima kasih telah menjadi keluarga, sahabat dan kakak/abangku selama di DIII Administrasi Perpajakan FISIP USU. Semoga kita sukses semua dan tetap bersahabat sampai kapanpun. 13.Terimakasih buat Saurmauli H Sitanggang yang telah memberikan motivasi

kepada Penulis dalam menjalani perkuliahan terkhusus dalam menyelesaikan Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini Penulis menyadari kekurangan dan kelemahan baik dalam teknik penulisan maupun isi, untuk itu dengan segala kerendahan hati Penulis mengharapkan kritik dan saran yang sifatnya membangun deni kesempurnaan Tugas Akhir ini.

Akhir kata Penulis mendoakan semoga Allah SWT selalu memberikan magfirah-Nya kepada kita semua dan semoga Tugas Akhir ini bermanfaat bagi kita semua.

Medan, Juli 2013 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN ... 1

A. Latar Belakang PKLM ... 1

B. Tujuan Penulisan Dan Manfaat PKLM ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup PKLM ... 14

E. Metode PKLM ... 14

F. Metode Pengumpulan Data PKLM ... 15

G. Sistematika Penulisan Laporan PKLM ... 16

BAB II GAMBARAN UMUM LOKASI PKLM... 19

A. Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Barat ... 19

B. Visi Dan Misi KPP Pratama Medan Barat ... 21

C. Struktur Organisasi KPP Pratama Medan Barat ... 23

D. Deskripsi dan Aktifitas Kerja KPP Medan Barat ... 26

BAB III GAMBARAN PAJAK PERTAMBAHAN NILAI (PPN) ... 30

A. Dasar Pengenaan PPN, Tarif dan Tata Cara Perhitungan PPN ... 30

1. Dasar Pengenaan PPN ... 30

3. Tata Cara Perhitungan ... 33 B. Dasar Hukum Pengembalian Kelebihan Pembayaran

Pajak Pertambahan Nilai ... 33 C. Terjadinya Kelebihan Pajak Pertambahan Nilai ... 34 D. Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai ... 36

BAB IV ANALISIS ... 41 A. Mekanisme Permohonan Pengembalian Kelebihan Pembayaran Pajak

Pertambahan Nilai di KPP Medan Barat ... 41 B. Analisa Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (Restitusi PPN) di KPP Medan Barat ... 51 C. Hambatan Dan Upaya Mengatasi Hambatan Dalam Permohonan

Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai di KPP Medan Barat ... 52 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 55 B. Saran ... 56

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Keberhasilan suatu bangsa dalam pembangunan nasional sangat ditentukan oleh kemampuan bangsa untuk dapat memajukan kesejahteraan masyarakat, oleh sebab itu diperlukan dana untuk pembiayaan pembangunan guna mencapai tujuan yang diinginkan. Usaha untuk mencapai tujuan tersebut salah satunya adalah melalui pajak.

Pajak merupakan salah satu sumber penerimaan negara dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang dapat memberikan peranan dan sumbangan yang berarti bagi pembiayaan pengeluaran-pengeluaran negara. Demikian pentingnya pajak bagi negara, maka pemungutannya didasarkan pada ketentuan Undang-Undang Dasar 1945 Pasal 23 huruf (a), bahwa segala pajak untuk keperluan negara berdasarkan Undang-Undang.

adalah Pajak yang dikenakan ketika Pengusaha Kena Pajak melakukan penjualan terhadap Barang Kena Pajak atau Jasa Kena Pajak.

Perusahaan atau Pengusaha yang baru berdiri akan banyak melakukan pengeluaran untuk menjalankan usaha, biasanya pada awal-awal tahun belum memperoleh hasil keuntungan atas usahanya. Khususnya dalam hal ini adalah perusahaan manufaktur. Perusahaan manufaktur akan melakukan pembelian barang-barang modal untuk menjalankan fungsi usahanya. Barang modal seperti mesin-mesin,alat-alat berat untuk dapat melakukan proses produksinya yang menghailkan barang yang akan dijual kepada konsumennya. Barang Modal menurut PMK No.81/PMK.03/2010, barang modal adalah harta berwujud yang memiliki masa manfaat lebih dari 1 (satu) tahun, yang menurut tujuan semula tidak untuk diperjualbelikan. Produsen atau PKP pada saat memperoleh barang-barang modal tentunya belum bisa segera beroperasi/berproduksi, karena ada barang-barang parsial yang masih harus diadakan untuk merakit barang modal sehingga dapat melakukan proses produksi.

Salah satu bentuk pelayanan yang diatur di dalam Standard Operating Procedure (SOP) Layanan Unggulan Bidang Perpajakan adalah Pelayanan terhadap Permohonan Pengembalian Kelebihan Pajak, khususnya Pengembalian Kelebihan Pajak Pertambahan Nilai (PPN). Pelayanan tersebut merupakan bentuk pembuktian komitmen Direktorat Jenderal Pajak untuk memberikan kemudahan pelayanan kepada wajib pajak yaitu wajib pajak dalam melakukan permohonan Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (PPN).

Kualitas pelayanan sebagai wujud kepuasan wajib pajak diatur oleh Keputusan Menteri Keuangan Nomor 187/KMK.01/2010 tanggal 3 Mei 2010 dan dijabarkan dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-79/PJ/2010 tanggal 15 Juli 2010 tentang Standard Operating Procedure (SOP) Layanan Unggulan Bidang Perpajakan. Standar Prosedur Operasi (Standard Operating Procedure) Layanan Unggulan Kementerian Keuangan adalah kegiatan atau rangkaian kegiatan yang dibakukan dalam rangka pemenuhan kebutuhan pelayanan eksternal dan/atau internal sesuai dengan peraturan perundang-undangan untuk kepentingan masyarakat atau para pemangku kepentingan lainnya atas jasa dan/atau pelayanan administratif yang disediakan oleh Kementerian Keuangan.

Pemungutan Pajak Pertambahan Nilai akan menambah Pendapatan Negara, sehingga Pemerintah dapat meningkatkan kesejahteraan rakyat dengan meningkatnya taraf hidup, pengurangan pengangguran dan kesenjangan sosial. Dan akan berdampak pada pendapatan potensi pajak yang lebih besar dari sektor pajak lainnya.

Berdasarkan hal-hal yang telah dijelaskan di atas maka penulis tertarik untuk membuat laporan Praktik Kerja Lapangan Mandiri (PKLM) dengan judul:

“MEKANISME PERMOHONAN PENGEMBALIAN KELEBIHAN PAJAK PERTAMBAHAN NILAI DI KANTOR PELAYANAN PAJAK (KPP) MEDAN BARAT”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Secara teoritis Praktik Kerja Lapangan Mandiri (PKLM) merupakan kegiatan intrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara praktis dilapangan yang langsung berhubungan dengan teori-teori keahlian yang diterima dari para dosen Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri ini adalah :

1.2.Untuk mengetahui Pengembalian Kelebihan Pajak Pertambahan Nilai (Restitusi PPN) pada Kantor Pelayanan Pajak Pratama Medan Barat.

1.3.Untuk mengetahui hambatan dan upaya mengatasi hambatan dalam permohoan pengembalian kelebihan Pajak Pertambahan Nilai (PPN). 2. Manfaat Praktik Kerja Lapangan Mandiri

2.1. Bagi Mahasiswa

a. Menambah wawasan di bidang perpajakan khususnya Pengembalian Kelebihan Pajak Pertambahan Nilai.

b. Agar dapat meningkatkan keahlian dan keterampilan dalam bidang perpajakan maupun Ilmu Pengetahuan dan Teknologi.

c. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri.

2.2. Bagi Kantor Pelayanan Pajak Pratama Medan Barat

a. Meningkatkan uji nyata atas ilmu yang telah disampaikan selama di perkuliahan.

c. Dapat mengetahui sejauh mana tingkat perkembangan ilmu perpajakan di lingkungan Perguruan Tinggi khususnya di Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

2.3. Bagi Program Diploma III Administrasi Perpajakan

a. Mempererat hubungan antara Kantor Pelayanan Pajak Pratama Medan Barat dengan pihak Universitas khususnya Program Studi Diploma III Administrasi Perpajakan.

b. Memperkenalkan sumber daya manusia yang terdapat di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Mendapat masukan berupa ide atau saran untuk perbaikan dan penyempurnaan kurikulium yang berlaku di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara

C. Uraian Teoritis

Adapun uraian teoritis yang mendasari penelitian ini adalah: 1. Definisi Pajak

Sedangkan pengertian pajak menurut Undang-Undang No 28 Tahun 2007 tentang Ketentuan Umum & Tata Cara Perpajakan adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari berbagai definisi tentang pajak di atas, dapat ditarik suatu kesimpulan bahwa pajak memiliki beberapa aspek dasar :

a. Pembayaran pajak harus berdasarkan undang-undang; b. Sifatnya dapat dipaksakan;

c. Tidak ada kontraprestasi yang langsung dapat dirasakan oleh pembayar pajak;

d. Pemungutan pajak yang dilakukan oleh negara baik pemerintah pusat maupun daerah;

e. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat umum.

2. Fungsi Pajak

Sebagaimana telah diketahui ciri yang melekat pada pengertian pajak dari berbagai defenisi, terlihat adanya dua fungsi pajak yaitu:

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

b. Fungsi mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan.

3. Jenis Pajak.

Dalam rangka memungut pajak oleh pemerintah dari masyarakat, maka pemerintah dalam melaksanakannya, ada beberapa pembagian pajaknya yaitu:

a. Berdasarkan Golongannya

1. Pajak Langsung yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak (WP) dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya Pajak Penghasilan.

2. Pajak Tidak Langsung yaitu pajak yang pada akhirnya dibebankan atau dilimpahkan kepada orang lain. Contoh Pajak Pertambahan Nilai.

b. Menurut Lembaga Pemungutnya

2. Pajak Daerah yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas dua yaitu Pajak Provinsi (Pajak Kendaraan Bermotor dan Pajak Bahan Bakar Kendaraan Bermotor) dan Pajak Kabupaten/Kota termasuk Pajak Hotel, pajak Restoran dan Pajak Hiburan (Mardiasmo,2009:5). c. Menurut Sifatnya

1. Pajak Subjektif yaitu pajak yang berpangkal atau berdasarkan pada subjek pajaknya. Contohnya Pajak Penghasilan.

2. Pajak Objektif yaitu pajak yang berpangkal atau berdasarkan pada objeknya tanpa memperhatikan keadaan Wajib Pajak. Contohnya Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

4. Asas Pemungutan Pajak

Untuk mencapai tujuan pemungutan pajak perlu memegang penuh asas-asas pemungutan dalam memilih alternatif pemungutannya, sehingga terdapat keserasian pemungut pajak dengan tujuan dan asas yang masih diperlukan lagi yaitu pemahaman atas perlakuan pajak terrtentu. Asas-asas pemungutan pajak yang digunakan untuk memungut pajak penghasilan adalah sebagai berikut:

a. Asas Tempat Tinggal

bertempat tinggal di Indonesia dikenai pajak atas penghasilan diterima atau diperoleh, yang bersal dari Indonesia atau berasal dari luar Indonesia. b. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan suatu negara. Asas ini diberlakukan kepada setiap orang asing yang bertempat tinggal di Indonesia untuk membayar pajak.

c. Asas Sumber

Negara mempunyai hak untuk memungut pajak atas penghasilan yang bersumber pada suatu negara yang memungut pajak. Dengan demikian, wajib pajak menerima atau memperoleh penghasilan dari Indonesia dikenakan pajak di Indonesia tanpa memperhatikan tempat tinggal wajib pajak.

5. Sistem Pemungutan Pajak

Sebelum reformasi perpajakan berlaku di Indonesia, sistem pemungutan pajaknya hanya bertumpuh kepada Official Assesment System. Namun setelah reformasi perpajakan sistem pemungutan pajaknya disamping Official Assesment System juga Self Assesment. Namun tetap berlaku juga With Holding System, yaitu sistem pemungutan pajak diberikan kewenangannya kepada pihak ketiga (bukan wajib pajak dan bukan juga fiskus).

Dalam pelaksanaan pemungut pajak dikenal beberapa pelaksanaan pemungutan pajak, yang masih berlaku sampai sekarang ini:

Yaitu sestem pemungutan pajak yang memberikan kepada pemerintah (fiskus) untuk menentukan besarnya pajak terutang.

Ciri-ciri Official Assesment System:

1. Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus

2. Wajib pajak bersifat pasif

3. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus b. Self Assesment System

Yaitu suatu sistem pemungutan pajak yang memberi wewenang, kepercayaan dan tanggungjawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar.

6. Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai adalah pajak tidak langsung yang dikenakan pada setiap pertambahan Nilai atau transaksi penyerahan barang dan atau jasa kena pajak dalam pendistribusiannya dari produsen dan konsumen.

Pajak Pertambahan Nilai disebut Pajak tidak langsung karena tidak langsung dibebankan kepada penanggung pajak (konsumen) tetapi melalui mekanisme pemungutan pajak dan disetor oleh pihak lain (penjual). Transaksi pengenaan bisa dalam bentuk jual-beli, pemanfaatan jasa dan sewa menyewa.

tidak berwujud yang dikenakan PPN. Pada dasarnya semua barang merupakan Brang Kena Pajak kecuali yang diatur lain oleh Undang – Undang Nomor PPN itu sendiri. Barang Kena Pajak tersebut terdiri dari barang berwujud (bergerak dan tidak bergerak) dan barang tidak berwujud ( hak cipta, merek dagan, hak paten dan lain-lain).

Sedangkan Jasa Kena Pajak (JKP) adalah ssetiap kegiatan pelayanan yang berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang atau fasilitas atau kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan yang dikenakan PPN. Contohnya: jasa konstruksi, jasa sewa ruangan, jasa konsultan, jasa perantara.

Pajak Pertambahan Nilai dikenakan atas:

a. Penyerahan Barang Kena Pajak di dalam daerah Pabean yang dilakukan oleh pengusaha;

b. Impor Barang Kena Pajak;

c. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

d. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari Luar Daerah Pabean di dalam Daerah Pabean;

f. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak;

g. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak; dan

h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak. 7. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Berdasarkan Peraturan Menteri Keuangan Nomor 72/PMK.03/2010 tentang Tata Cara Pengembalian Kelebihan Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan Atas barang Mewah Pasal 1 ayat (6) mengatakan Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau seharusnya tidak terutang.

8. Penerbitan Surat Ketetapan Pajak Lebih Bayar

Direktorat Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB) berdasarkan:

1. Hasil penelitian terhadap kebenaran pembayaran pajak atas permohonan Wajib Pajak sebagaimana dimaksud dalam Pasal 17 ayat (2) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) .

2. Hasil pemeriksaan terhadap Surat Pemberitahuan terdapat jumlah Kredit Pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang yang diatur dalam Pasal 17 ayat (1) Undang-Undang KUP. 3. Hasil pemeriksaan terhadap permohonan pengembalian kelebihan

Undang-Undang KUP, terdapat jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar dari jumlah pajak yang terutang.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) Adapun ruang lingkup Praktik Kerja Lapangan Mandiri ialah :

1. Mekanisme Permohonan Pengembalian Kelebihan Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Medan Barat.

2. Tata cara Penerbitan Surat Ketetapan Pajak Lebih Bayar Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Medan Barat.

E.Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai dengan metode yang digunakan sebagai berikut:

1. Tahap Persiapan

Pada tahap ini, penulis melakukan pengajuan judul, penetapan judul, pembuatan proposal, seminar proposal, perbaiakan, persetujuan, penentuan dosen pembimbing, bimbingan dan konsultasi dengan dosen pembimbing, pembuatan surat izin untuk melakukan Praktik Kerja Lapangan Mandiri di Kantor Pelayanan Pajak Pratama Medan Barat.

2. Studi Literatur

3. Observasi Lapangan

Penulis melakukan peninjauan atau pengamatan secara langsung secara langsung terhadap masalah yang dibahas dan meninjau secara langsung terhadap kondisi pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Barat.

4. Pengumpulan Data

Pada tahap ini penulis melakukan pengumpulan data yang berhubungan dengan penyusunan Laporan Praktik Kerja Lapangan Mandiri.

a. Data Primer : Data yang bersumber dari pihak-pihak yang terkait dengan penulisan tugas akhir.

b. Data Sekunder : Data yang bersumber dari referensi dan dokumentasi. 5. Analisa Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data dan kemudian akan dipresentasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data yang digunakan ialah sebagai berikut:

1. Metode Wawancara (Interview Guide)

Mekanisme Permohonan Pengembalian Kelebihan Pajak Pertambahan Nilai di Kantor Pelayanan Pajak Pratama Medan Barat.

2. Metode Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan dilakukan dalam pencatatan terhadap masalah yang menjadi objek yang dibahas.

3. Metode Dokumentasi (Optional Guide)

Yaitu dengan mengumpulkan dokumen atau informasi yang berhubungan dengan Mekanisme Permohonan Pengembalian Kelebihan Pajak Pertambahan Nilai atau arsip yang dianggap sah sebagai bukti otentik.

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima bab. Adapun rincian dari tiap-tiap bab seperti terlihat di bawah ini :

BAB I : PENDAHULUAN

Pada bab ini penulis menguraikan gambaran umum tentang penulisan Laporan Praktik Kerja Lapangan Mandiri yang meliputi latar belakang penyusunan, tujuan dan manfaat, ruang lingkup dan metode Praktik Kerja Lapangan Mandiri, serta metode pengumpulan data dan sistematika penulisan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK

Pada bab ini penulis menguraikan sejarah singkat mengenai lokasi Praktik Kerja Lapangan Mandiri, struktur organisasi, uraian tugas pokok dan fungsi dari tiap-tiap seksi di Kantor Pelayanan Pajak Pratama Medan Barat.

BAB III : GAMBARAN PAJAK PERTAMBAHAN NILAI DI

KANTOR PELAYANAN PAJAK MEDAN BARAT

Pada bab ini penulis akan menguraikan tentang Dasar Pengenaan Tarif dan Tata cara Penghitungan PPN. Dasar Hukum Pengembalian Kelebihan Pajak Pertambahan Nilai. Terjadinya Kelebihan Pajak Pertambahan Nilai, Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (Restitusi PPN) di Kantor Pelayanan Pajak Pratama Medan Barat.

BAB 1V : ANALISA

Bab ini berisikan tentang analisa Mekanisme Permohonan Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai, Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (Restitusi PPN), Hambatan dan Upaya Mengatasi Hambatan dalam Permohonan Pengembalian kelebihan Pajak Pertambahan Nilai (PPN) di Kantor Pelayanan Pajak Pratama Medan Barat

Bab ini merupakan kesimpulan dari uraian-uraian dalam bab-bab sebelumnya serta saran-saran penulis yang merupakan sumbangan pemikiran yang diharapkan dapat memberikan manfaat pada pihak-pihak yang memerlukan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua kantor inspeksi pajak yaitu Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan Nomor 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Kemudian untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum, khususnya kepada Wajib Pajak pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan Nomor 94/KMK/1994 terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak Pratama di Medan menjadi 4 kantor yaitu:

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan Nomor 443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Baratdipecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Medan Polonia yang mulai berlaku sejak 25 Januari 2002.

Wilayah kerja Kantor Pelayanan Pajak Medan Barat meliputi: 1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia 3. Kecamatan Medan Sunggal 4. Kecamatan Medan Petisah

PENG-04/WPJ.01/2008 tanggal 26 Mei 2008 dari kanwil Direktorat Jendral Pajak Sumatera Utara I, kantor Pelayanan Pajak Medan Barat dipecah menjadi Kantor Pelayanan Pajak Pratama Medan Petisah dan Kantor Pelayanan Pajak Medan Barat yang mulai berlaku sejak 27 Mei 2008. Masa ini lebih dikenal dengan sebutan masa reformasi pajak. Dan wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat adalah Kecamatan Medan Barat yang terdiri dari 6 kelurahan, yaitu :

1. Kelurahan Glugur Kota 2. Kelurahan Kesawan

3. Keluraha Pulo Brayan Kota 4. Kelurahan Karang Berombak 5. Kelurahan Sei Agul

Wilayah Kantor Pelayanan Pajak Pratama Medan Barat Waskon I Glugur Kota

Waskon II Kesawan

Waskon III Pulo Brayan Kota Karang Berombak Waskon IV Sei Agul

Silalas

B.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

Adapun Visi dari Kantor Pelayanan Pajak Pratama Medan Barat adalah menjadi pengelola keuangan dan kekayaan negara bertaraf internasional yang dipercaya dan dibanggakan masyarakat, serta instrumental bagi proses transformasi bangsa menuju masyarakat adil, makmur dan berperadaban tinggi.

Dan misi dari kantor Pelayanan Pajak Pratama Medan Barat adalah 1. Di Bidang Fiskal

Mengembangkan kebijakan fiskal yang sehat dan berkelanjutan serta mengelola kekayaan dan utang negara secara hati - hati (prudent), bertanggung jawab dan trasparan.

2. Di Bidang Ekonomi

3. Di Bidang Politik

Mendorong proses demokrasi fiskal dan ekonomi. 4. Di Bidang Sosial dan Budaya

Mengembangkan masyarakat finansial yang berbudaya dan modern. 5. Di Bidang Kelembagaan

Memeperbaharui diri (self reinventing) sesuai dengan aspirasi masyarakat dan perkembangan mutakhir teknologi keuangan serta administrasi publik, serta pembenahan pembangunan kelembagaan dibidang keuangan yang baik dan kuat yang akan memberikan dukungan dan pedoman pelaksana yang rasional dan adil, dengan didukung oleh pelaksana yang potensial dan mempunyai integritas yang tinggi.

Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawas Wajib Pajak dibidang Pajak Pengahasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya dalam wailayah wewenang berdasarkan peraturan perundang - undangan yang berlaku.

Beberapa tugas dan fungsi organisasi pelaksana Kantor Pelayanan Pajak Pratama Medan Barat dalah sebagai berikut:

1. Penetapan dan Penerbitan produk hukum perpajakan.

2. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya.

4. Pelaksanaan registrasi Wajib Pajak. 5. Pelaksanaan ekstensifikasi.

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. 7. Pelaksanaan pemeriksaan pajak.

8. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. 9. Pelaksanaan konsultasi perpajakan.

10.Pelaksanaan intensifikasi. 11.Pembetulan ketetapan pajak. 12.Pelaksanaan administrasi Kantor.

C.Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat

Struktur organisasi adalah suatu bagan yang menggambarkan sistematis mengenai penetapan tugas - tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah di tentukan sebelumnya. Tujuannya yaitu untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang diharapkan secara maksimal.

Kantor Pelayanan Pajak Pratama Medan Barat menerapkan Struktur organisasi Lini dan staf. Kantor Pelayanan Pajak Pratama Medan Barat dipimpin oleh seorang kepala kantor yang secara operasional bertanggung jawab kepada kepala Kantor Wilayah Direktorat Jendral Pajak.

akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti dengan wadah struktur organisasi.

Kantor Pelayanan Pajak Pratama Medan Barat terdiri dari sembilan seksi yang masing - masing seksi dipimpin Kepala Seksi dan pelaksana. Khusus untuk seksi pengawasan dan konsultasi, selain kepala seksi dan pelaksana, seksi ini juga memiliki

Account Representative atau yang biasa disingkat dengan sebutan AR.

Struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan Barat dapat digambarkan sebagai berikut :

1. Kepala Kantor 2. Sub Bagian Umum 3. Seksi Pelayanan

4. Seksi Pengolahan Data dan Informasi ( PDI) 5. Seksi Pengawasan dan Konsultasi (WASKON) 6. Seksi Penagihan

7. Seksi Ekstensifikasi 8. Pemeriksaan

Struktur Oraganisasi Kantor Pelayanan Pajak Pratama

Sumber: Sub Bagian Umum Kantor Pelayanan Pajak Pratama Medan Barat KEPALA

KANTOR

Sub Bagian Umum

Seksi Pengolahan

Data dan Informasi

Seksi Pengawasan dan Konsultasi

Seksi Pelayanan

Seksi Pemeriksaaan Seksi Ekstensifikasi Perpajakan

Seksi Penagiahan

D.Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak Pratama Medan Barat.

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan di bidang pajak penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai Atas Barang Mewah (PPnBM), Pajak Tidak Langsung lainnya dalam daerah wewenangnya, berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktorat Jendral Pajak.

Beberapa tugas dan fungsi organisasi pelaksanaan Kantor Pelayanan Pajak Pratama Medan Barat :

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi Wajib Pajak.

2. Penatausahaan dan pengecekan data Surat Pemberitahuan (SPT) tahunan serta berkas Wajib Pajak.

3. Penatausahaan dan Pengecekan Surat Pemberitahuan (SPT) Masa serta pemantauan dan penyusunan masa PPh, PPN, PPnBM dan Pajak Tidak Langsung Lainnya.

4. Penatausahaan, penerimaan, penagihan, penyelesaian, keberatan dan restitusi PPh,PPN, PPnBM dan Pajak Tidak Langsung lainnya.

5. Verifikasi dan penerapan sanksi perpajakan

7. Penyuluhan dan pelayanan perpajakan

8. Pengurusan tata usaha dan rumah tangga Kantor Pelayanan Pajak

Untuk dapat melaksanakan tugas pokok dan funsi sesuai Keputusan Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing - masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Barat adalah :

1. Kepala Kantor

Kantor Pelayanan Pajak Pratama merupakan penggabungan dari KPP,KPPBB dan karikpa maka Kepala Kantor Pelayanan Pajak Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung lainnya. Dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum

Mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan perlengkapan rumah tangga.

3. Seksi Pengolahan Data dan Informasi (PDI)

4. Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi perpajakan Wajib Pajak, serta melakukan kerjasama perpajakan.

5. Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan angsuran dan tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen - dokumen penagihan.

6. Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta pemeriksaan administrasi perpajakan lainnya.

7. Seksi Ekstensifikasi Perpajakan

8. Seksi Pengawasan dan Konsultasi

Masing - masing mempunyai tugas pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak, danmelakukan evaluasi hasil banding.

9. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang - undangan yang berlaku:

a. Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan bidang keahlian. b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional

senior yang ditunjuk oleh Kepala Kantor Wilayah dan Kepala Kantor Pelayanan Pajak yang bersangkutan.

c. Jumlah jabatan fungsional tersebut ditentukan berdasrkan kebutuhan dan beban kerja.

BAB III

GAMBARAN PAJAK PERTAMBAHAN NILAI (PPN)

A. Dasar Pengenaan PPN, Tarif dan Tata Cara Penghitungan PPN 1. Dasar Pengenaan PPN

Dasar pengenaan pajak adalah dasar yang dipakai untuk menghitung pajak terutang berupa: jumlah harga jual, penggantian, nilai impor, nilai ekspor, atau nilai lain yang ditetapkan dengan peraturan Menteri Keuangan.

1. Harga Jual adalah Nilai berupa Uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak (BKP), tidak termasuk PPN yang dipungut menurut Undang – Undang PPN dan potongan harga yang dicantumkan dalam Faktur Pajak. 2. Penggantian adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh Pengusaha karena penyerahan Jasa Kena Pajak (JKP), ekspor Jasa Kena Pajak, ekspor Barang Kena Pajak Tidak Berwujud, tetapi tidak termasuk PPN yang dipungut menurut Undang – Undang dan potongan harga yang dicantumkan dalam Faktur Pajak atau nilai berupa uang yang dibayar atau seharusnya oleh penerima jasa karena pemanfaatan Jasa Kena Pajak dan/atau oleh penerima manfaat Barang Kena Pajak Berwujud.

4. ketentuan dalam peraturan perundang-undangan Pabean untuk Impor BKP, tidak termasuk PPN yang dipungut menurut Undang-Undang PPN.

5. Nilai Ekspor adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh eksportir.

6. Nilai lain adalah nilai berupa uang yang ditetapkan sebagai Dasar Pengenaan Pajak dengan Keputusan Menteri Keuangan. Nilai lain yang ditetapkan sebagai Dasar Pengenaan Pajak adalah sebagai berikut :

a. untuk pemakaian sendiri BKP dan/atau JKP adalah Harga Jual atau Penggantian setelah dikurangi laba kotor;

b. untuk pemberian cuma-cuma BKP dan/atau JKP adalah Harga Jual atau Penggantian setelah dikurangi laba kotor;

c. untuk penyerahan media rekaman suara atau gambar adalah perkiraan harga jual rata-rata;

d. untuk penyerahan film cerita adalah perkiraan hasil rata-rata per judul film;

e. untuk penyerahan produk hasil tembakau adalah sebesar harga jual eceran;

g. untuk penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan/atau penyerahan Barang Kena Pajak antar cabang adalah harga pokok penjualan atau harga perolehan;

h. untuk penyerahan Barang Kena Pajak melalui juru lelang adalah harga lelang;

i. untuk penyerahan jasa pengiriman paket adalah 10 % (sepuluh persen) dari jumlah yang ditagih atau jumlah yang seharusnya ditagih; atau j. untuk penyerahan jasa biro perjalanan atau jasa biro pariwisata adalah

10%(sepuluh persen) dari jumlah tagihan atau jumlah yang seharusnya ditagih.

2. Tarif PPN

Tarif Pajak Pertambahan Nilai diatur dalam pasal 7 Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah Pajak.

a. Tarif Pajak Pertambahan Nilai adalah 10 % (sepuluh persen).

b. Tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak adalah 0 % (nol persen) diterapkan atas:

1. Ekspor Barang Kena Pajak berwujud

Dengan Peraturan Pemerintah Tarif Pajak Pertambahan Nilai dapat diubah serendah-rendahnya 5% (lima persen) dan setinggi-tingginya 15% (lima belas persen).

3. Tata Cara Penghitungan PPN

Pajak Pertambahan Nilai dapat dihitung dengan cara:

Namun demikian tata cara penghitungan PPN dapat dibagi menjadi :

1. Dalam hal penyerahan BKP hanya terutang PPN, maka jumlah PPN yang dipungut adalah 10/110 bagian dari jumlah pembayaran.

DPP = Tarif PPN x Harga Kontrak 100% + Tarif PPN

2. Dalam hal penyerahan BKP yang tergolong mewah dari pengusaha yang menghasilkan BKP yang tergolong mewah tersebut, di samping terutang PPN juga terutang PPnBM, maka jumlah PPN dan PPnBM yang dipungut adalah sebagai berikut

DPP = Tarif PPN + Tarif PPnBM x Harga Kontrak 100% + Tarif PPN + Tarif PP nBM

B.Dasar Hukum Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai

1. Undang – Undang No. 42 Tahun 2009 Tentang Perubahan Ketiga atas Undang – Undang No. 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

2. Undang – Undang No.6 Tahun 1983 dan kemudian diubah dengan Undang-Undang No.16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan, yang mengatur tentang Pengembalian Kelebihan Pajak dapat dilihat pada Pasal 11, Pasal 17, Pasal 17A, Pasal 17B, Pasal 17C, dan Pasal 17D.

3. Peraturan Menteri Keuangan Republik Indonesia Nomor 188/PMK.03/2007 Tentang Tata cara Pengembalian Kelebihan Pembayaran Pajak.

4. Peraturan Menteri Keuangan Republik Indonesia Nomor 72/PMK.03/2010 Tentang Tata Cara Pengembalian Kelebihan Pajak Pertambahan Nilai Atau Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah.

5. Keputusan Menteri Keuangan Nomor 187/KMK.01 /2010 Tentang Standar Prosedur Operasi (Standard Operating Procedure) Layanan Unggulan Menteri Keuangan.

6. Peraturan Direktorat Jenderal Pajak Nomor Per-48/PJ/2008 Tentang Tata cara Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

C.Terjadinya Kelebihan Pajak Pertambahan Nilai

Pengembalian Kelebihan Pembayaran PPN diatur dalam Undang – Undang No.42 Tahun 2009 Pasal 9 ayat 4, dan Pasal 4a yang menyatakan: “Apabila dalam

sebagaimana dimaksud pada ayat 4 dapat diajukan permohonan pengembalian pada akhir tahun buku.

Selama ini, hanya Pengusaha Kena Pajak (PKP) yang berhubungan dengan Pemungut PPN dan Pengusaha Eksportir saja yang dapat meminta pengembalian kelebihan pembayaran pajak setiap Masa Pajak. Selain itu kepada Pengusaha Kena Pajak yang memenuhi kriteria tertentu dapat diberikan pengembalian Kelebihan pembayaran pajak tanpa diadakan pemeriksaan terlebih dahulu.

Contoh Perhitungan PPN Lebih Bayar. a. Masa Pajak Mei 2013

Pajak Keluaran = Rp 2.000.000 Pajak Masukan Yang dapat dikreditkan = Rp 4.500.000

Pajak Lebih Bayar = Rp 2.500.000

Pajak Lebih Bayar tersebut dapat diminta kembali atau dikompensasikan pada Masa Pajak Juni 2013.

b. Masa Pajak Juni 2013

Pajak Keluaran = Rp 3.000.000 Pajak Masukan Yang dapat dikreditkan = Rp 2.000.000

Pajak Kurang Bayar = Rp 1.000.000

Pajak yang lebih dibayar dari Masa Pajak Mei 2013 yang dikompensasikan ke Masa

Juni 2013 = Rp 1.500.000

Pajak yang lebih bayar tersebut dapat dikompensasikan pada Masa Pajak Juli 2013.

D.Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (Restitusi PPN) di Kantor Pelayanan Pajak Pratama Medan Barat.

Pengusaha Kena Pajak dapat mengajukan permohonan pengembalian atas kelebihan Pajak Masukan pada akhir tahun buku.

Dikecualikan dari ketentuan mengajukan permohonan pengembalian atas kelebihan pajak hanya pada akhir tahun buku (PKP dapat mengajukan permohonan pengembalian pada setiap Masa Pajak) yaitu oleh:

1. Pengusaha Kena Pajak yang melakukan ekspor Barang Kena Pajak Berwujud;

2. Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak kepada Pemungut Pajak Pertambahan Nilai;

3. Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang Pajak Pertambahan Nilainya tidak dipungut;

4. Pengusaha Kena Pajak yang melakukan ekspor Barang Kena Pajak Tidak Berwujud;

6. Pengusaha Kena Pajak dalam tahap belum berproduksi sebagaimana dimaksud dalam Pasal 9 ayat (2a) Undang-Undang PPN.

Permohonan pengembalian kelebihan pembayaran Pajak Pertambahan Nilai dapat disampaikan oleh Pengusaha Kena Pajak melalui:

1. Surat Pemberitahuan Masa Pajak Pertambahan Nilai yang mencantumkan tanda permohonan pengembalian kelebihan pembayaran pajak dengan cara mengisi kolom “dikembalikan (restitusi)”; atau

2. Surat Permohonan tersendiri, apabila kolom “dikembalikan ( restitusi)” dalam Surat Pemberitahuan Masa Pajak Pertambahan Nilai tidak diisi atau tidak mencantumkan tanda permohonan pengembalian kelebihan pembayaran pajak.

Permohonan pengembalian disampaikan kepada Kepala Kantor Pelayanan Pajak di tempat Pengusaha Kena Pajak dikukuhkan.. Permohonan pengembalian ditentukan 1 (satu) permohonan untuk 1 (satu) Masa Pajak.

Bukt-bukti atau dokumen-dokumen yang harus disampaikan dalam rangka permohonan pengembalian kelebihan pembayaran PPN adalah:

dengan kelebihan pembayaran pajak yang dimintakan pengembalian, termasuk dokumen-dokumen pendukung yaitu:

a. Faktur Penjualan/Faktur Pembelian apabila Faktur Pajak dibuat berbeda dengan Faktur Penjualan/Faktur Pembelian

b. Bukti penerimaan atau pengiriman barang, dan

c. Bukti penerimaan/pembayaran uang atas pembelian/penjualan barang/jasa.

2. Dalam hal impor Barang Kena Pajak, dilampirkan:

a. Pemberitahuan Impor barang (PIB) dan Surat Setoran Pajak atau bukti pungutan pajak oleh Direktorat Jenderal Bea dan Cukai yang merupakan satu kesatuan yang tidak terpisahkan dengan PIB tersebut.

b. Laporan Pemeriksaan Surveyor (LPS), kecuali yang tidak wajib LPS c. Surat kuasa kepada atau dokumen lain dari Perusahaan Pengurusan Jasa

Kepabeanan (PPJK) untuk pengurusan barang impor, dalam hal pengurusan dikuasakan kepada PPJK

3. Dalam hal ekspor Barang Kena Pajak, dilampirkan:

b. Instruksi pengangkutan Bill Of Lading (melalui darat, udara atau laut) yang dilegalisasi oleh pihak yang menerbitkan dan packing list.

c. Fotokopi wesel ekspor atau bukti penerimaan uang lainnya dari bank yang telah dilegalisasi oleh bank yang bersangkutan atau fotokopi L/C yang telah dilegalisasi oleh bank koresponden, dalam hal ekspor menggunakan L/C.

d. Asli atau fotokopi yang dilegalisasi polis asuransi Barang Kena Pajak (BKP) yang diekspor, dalam hal BKP yang diekspor diasuransikan. e. Sertifikasi dari instansi tertentu seperti Departemen Perindustrian,

Departemen Perdagangan, Departemen Pertanian, Departemen Kehutanan, atau badan lain seperti kedutaan besar Negara tujuan, sepanjang diwajibkan adanya sertifikasi.

4. Dalam hal penyerahan Barang Kena Pajak dan Jasa Kena Pajak kepada Pemungut PPN, dilampirkan:

a. Kontrak atau Surat Perintah Kerja (SPK) atau surat pesanan atau dokumen sejenis lainnya

b. Surat Setoran Pajak

dengan keadaan Pengusaha Kena Pajak yang berkenaan dengan kelebihan pembayaran pajak Masa Pajak yang bersangkutan.

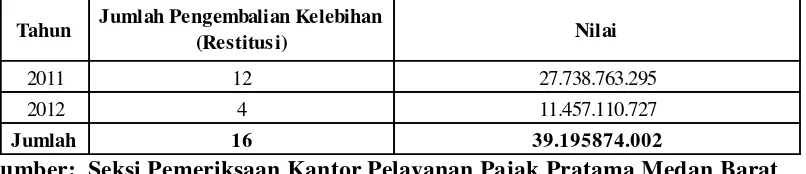

Tabel III.I Jumlah Pengembalian Kelebihan Pajak Pertambahan Nilai (Restitusi PPN) di Kantor Pelayanan Pratama Medan Barat

2011 12 27.738.763.295

2012 4 11.457.110.727

Jumlah 16 39.195874.002

Jumlah Pengembalian Kelebihan

(Restitusi) Nilai

Tahun

BAB IV

ANALISA

A.Mekanisme Permohonan Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (PPN) Kantor Pelayanan Pajak Pratama Medan Barat

Wajib pajak menyampaikan permohonan pengembalian pembayaran pajak ke Kantor Pelayanan Pajak Pratama Medan Barat melalui Tempat Pelayanan Terpadu (TPT) dalam bentuk tertulis berupa Surat Permohonan atau dengan Surat Tersendiri. Petugas Pelayanan Terpadu di Kantor Pelayanan Pajak Pratama Medan Barat menerima Surat permohonan kemudian meneliti kelengkapan persyaratannya sesuai dengan ketentuan. Dalam hal surat permohonan beserta persyaratannya belum lengkap dihimbau bagi wajib pajak untuk melengkapinya. Dalam hal surat permohonan beserta persyaratannya sudah lengkap, Petugas Tempat Pelayanan Terpadu mencetak BPS dan LPAD. BPS diserahkan kepada Wajib Pajak sedangkan LPAD digabungkan dengan surat permohonan beserta kelengkapannya. Petugas Tempat Pelayanan Terpadu kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya ke Account Representative. Account Representative memproses pengembalian kelebihan pembayaran pajak berdasarkan:

1. SKPLB (Surat Ketetapan Pajak Lebih Bayar)

3. Surat keputusan yang menyebabkan terjadinya kelebihan pembayaran pajak yaitu Surat Keputusan Keberatan, Putusan Banding, Putusan Peninjauan Kembali dari Mahkamah Agung, Surat Keputusan Pembetulan, Surat Keputusan Pengurangan Sanksi Administrasi atau Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Surat Ketetapan Pajak atau Surat Keputusan Pembatalan Surat ketetapan Pajak, Surat Keputusan Pengurangan Surat Tagihan Pajak, atau Surat Keputusan Pembatalan Surat Tagihan Pajak.

kemudian mengirim surat pengantar dan Nota Konfirmasi Utang Pajak tersebut sesuai SOP Tata cara penyampaian Dokumen di KPP.

Seksi Penagihan dan/atau KPP lain menindaklanjuti konfirmasi utang pajak dan menyampaikan jawaban Nota Konfirmasi utang pajak berdasarkan SOP Tata cara menjawab Konfirmasi Data Tunggakan Wajib Pajak paling lama 2 (dua) hari sejak diterimanya sejak diiterimanya Nota Konfirmasi oleh Seksi Penagihan atau sejak diterimanya faksimili konfirmasi utang pajak oleh KPP lain.

Account Representative kemudian meneliti jawaban konfirmasi Utang pajak dari Seksi Penagihan/KPP lain, kemudian memperhitungkan kelebihan pembayaran pajak dengan mendahulukan utang pajak dengan urutan prioritas sebagai berikut:

1. Utang pajak yang mendekati tanggal daluwarsa penagihan; 2. Utang pajak yang bernilai paling besar;

3. Utang pajak yang dikompensasikan melalui potongan SPMKP

Perhitungan kelebihan pembayaran pajak ke utang pajak dituangkan dalam Nota Perhitungan Pengembalian Kelebihan Pembayaran Pajak yang disebut Nothit.

Kepala Seksi Waskon meneliti, menyetujui dan memaraf Nothit kemudian disampaikan Kepada Kepala KPP untuk mendapat persetjuan.Kepala KPP meneliti, menyetujui dan menandatangani Nothit. AR membuat konsep surat pemberitahuan ke KPP lain yang telah mengirim jawaban konfirmasi utang pajak bahwa utang pajak yang dikonfirmasikan dapat/tidak dapat diperhitungkan dengan kelebihan pembayaran pajak.

Kepala Seksi Waskon meneliti dan memaraf Surat Setoran Pajak (SSP), konsep surat pemberitahuan ke KPP lain, dan konsep surat pemberitahuan ke Bank/Pos Persepsi, kemudian meneruskan kepada Kepala Seksi Pelayanan beserta Nothit, Konsep SKPKPP, dan SPMKP. SSP untuk kompensasi melalui potongan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

Kepala KPP meneliti dan menandatangani SKPKPP, Konsep SPMKP, SPMKP, SSP untuk kompensasi melalui transfer pembayaran, surat pemberitahuan untuk KPP lain dan surat pemberitahuan ke Bank/Pos Persepsi, kemudian mengembalikan kepada Seksi Pelayanan untuk diselesaikan.

Kepala seksi pelayanan menugaskan ke Pelaksana Seksi Pelayanan untuk penatausahaan dan penyampaian dokumen, pelaksana seksi pelayanan berkoordinasi dengan Account Representative mengenai penyampaian dokumen kepihak-pihak yang terkait. Pelaksana seksi Pelayanan menyampaikan:

1. Kopi SKPKPP ke Seksi Pusat Data Informasi (PDI)

2. Kopi surat Pemberitahuan dan kopi SKPKPP ke Seksi Penagihan Pelaksana seksi Pelayanan:

1. Mengarsip berkas melalui SOP Tata Cara Penatausahaan Dokumen Wajib Pajak.

B.Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai (Restitusi PPN) Di KPP Pratama Medan Barat

Dari Tabel III.1 pada bab sebelumnya dapat dilihat Perbandingan Jumlah Restitusi PPN di Kantor Pelayanan Pajak Pratama Medan Barat, antara lain:

1. Tahun 2011 jumlah Restitusi Pajak Pertambahan Nilai yang diproses sebanyak 12 (dua belas) dengan nilai restitusi Rp 27.738.763.295

2. Sedangkan pada tahun 2012 Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai yang diproses sebanyak 4 (empat), dengan nilai restitusi Rp 11.457.110.727

C.Hambatan dan Upaya Mengatasi Hambatan dalam Permohonan Pengembalian kelebihan Pajak Pertambahan Nilai (PPN) di Kantor Pelayanan Pajak Pratama Medan Barat

Dalam pelaksanaan pengembalian Kelebihan Pajak Pertambahan Nilai (PPN) Fiskus sering menghadapi hambatan dalam bekerja. Adapun hambatan-hambatan tersebut adalah:

1. Data (dokumen) yang seharusnya dilampirkan tidak lengkap, ini terjadi karena wajib pajak tidak melampirkannya. Dokumen-dukumen yang tidak dilampirkan oleh wajib pajak adalah faktur penjualan, faktur pembelian, bukti penerimaan atau pengiriman barang kena pajak.

2. Jawaban Klarifikasi dari Pengusaha Kena Pajak (PKP) Penjual sering lebih dari 1 (satu) bulan. Pengusaha Kena Pajak memiliki usaha lebih dari satu yang terdaftar pada Kantor Pelayanan Pajak yang berbeda akan membutuhkan waktu yang lama untuk mengklarifikasi pajak Masukan atau pajak Keluarannya ke tempat wajib pajak melakukan Permohonan Pengembalian Kelebihan Pembayaran Pajak Pertambahan Nilai.

Upaya yang dilakukan dalam mengatasi hambatan-hambatan permohonan Pengembalian Kelebihan Pajak Pertambahan Nilai adalah:

1. Dalam hal permohonan pengembalian kelebihan pajak pertambahan nilai, wajib pajak harus memberikan data-data yang lengkap kepada kantor Pelayanan Pajak karena data-data wajib pajak tersebut merupakan salah satu unsur yang dapat digunakan Petugas Kantor Pelayanan Pajak dalam melakukan penelitian atau pemeriksaan sehubungan dengan permohonan pengembalian kelebihan pajak. Data-data dari wajib pajak yang diperlukan KPP pada saat wajib pajak mengajukan permohonan pengembalian kelebihan pajak sering tidak lengkap. Sehubungan dengan ketidaklengkapan data wajib pajak tersebut dan wajib pajak meminta pengembalian maka fiskus perlu memeriksa SPT Masa PPN wajib pajak yang bersangkutan. Peneilitian/atau pemeriksaan yang dilakukan oleh fiskus, maka fiskus dapat menemukan data-data wajib pajak yang belum lengkap kemudian fiskus segera memberitahukan kepada wajib pajak agar segera melengkapi data-data yang berhubungan dengan pengembalian pajak.

BAB V

KESIMPULAN DAN SARAN A.Kesimpulan

Dari pembahasan yang telah diuraikan pada bab-bab sebelumnya dapat disimpulkan:

1. Mekanisme permohonan pengembalian kelebihan pembayaran Pajak Pertambahan Nilai (PPN) di Kantor Pelayanan Pajak Pratama Medan Barat melalui tingkat proses yang cukup banyak dari pelaporan, pemeriksaan, penguangan dan sampai proses administrasi. Ini dilakukan untuk menghindari terjadinya kesalahan.

2. Pengembalian Kelebihan Pembayaran Pajak diterbitkan setelah dilakukan pemeriksaan atas Surat Pemberitahuan yang disampaikan wajib pajak yang menyatakan kurang bayar, nihil, atau lebih bayar yang disertai dengan permohonan pengembalian kelebihan pembayaran pajak (Permohonan Restitusi). Pengembalian Kelebihan Pajak Pembayaran Pajak Pertambahan Nilai (Restitusi PPN) di Kantor Pelayanan Pajak Pratama Medan Barat mengalami penurunan..

B.Saran

Melalui kesempatan ini penulis mencoba memberikan beberapa saran yang dapat menjadi bahan masukan bagi pembaca, yaitu:

1. Dalam hal mekanisme permohonan pengembalian kelebihan pembayaran PPN, sebaiknya pemeriksaan terhadap kelengkapan dokumen atau bukti yang diminta harus lebih ditingkatkan oleh tim Pemeriksa Pajak dengan tujuan untuk menghindari manipulasi restitusi PPN oleh PKP yang meminta restitusi PPN.

2. Dalam hal tindakan yang dilakukan pihak KPP dalam menangani permohonan pengembalian kelebihan pembayaran PPN yang diajukan PKP, sebaiknya seksi-seksi atau Kantor Pelayanan Pajak yang terkait saling berkoordinasi dengan baik karena proses penanganan permohonan pengembalian ini melibatkan beberapa seksi. Dan supaya memperhatikan batas waktu penyelesaian permohonan restitusi.

DAFTAR PUSTAKA

Mardiasmo, 2009, Perpajakan, Edisi Revisi, Yogyakarta: Andi Offset

Mulyo Agung, 2011, Perpajakan Indonesia Seri PPN Dan PPnBm Teori Dan Aplikasi, Mitra Wacana Media, Jakarta

Sukardji, Untung, 2010, Pokok-Pokok Pajak Pertambahan Nilai Indonesia, PT Rajagrafindo Persada, Jakarta

Waluyo, 2011, Perpajakan Indonesia, Salemba Empat, Jakarta

Undang - Undang Nomor 28 Tahun 2007, Tentang Ketentuan Umum dan Tata Cara Perpajakan

Peraturan Perundang-Undangan

Undang – Undang No. 42 Tahun 2009 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah

Undang – Undang No.19 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan

Peraturan Menteri Keuangan Republik Indonesia Nomor 188/PMK.03/2007 Tentang Tata Cara Pengembalian Kelebihan Pembayaran Pajak

Peraturan Menteri Keuangan Republik Indonesia Nomor 72/PMK.03/2010 Tentang Tata Cara Pengembalian Kelebihan Pajak Pertambahan Nilai Atau Pajak Pertambahan Nilai dan Penjulan Atas Barang Mewah

Keputusan Menteri Keuangan Nomor 187/KMK.01/2010 Tentang Standar Prosedur Operasi (Standard Operating Procedure) Layanan Unggulan Kementerian Keuangan