SKRIPSI

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

SANTALIA ROSARI AMBARITA 130521104

PROGRAM STUDI S1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

PENANGGUNG JAWAB SKRIPSI

Nama : Santalia Rosari Ambarita

NIM : 130521104

Program Studi : Manajemen Ekstensi Konsentrasi : Manajemen Keuangan

Judul : Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

Tanggal, Agustus 2015 Penulis

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN MEDAN

LEMBAR PENGESAHAN Nama : Santalia Rosari Ambarita

NIM : 130521104

Program Studi : Manajemen Ekstensi Konsentrasi : Manajemen Keuangan

Judul : Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

Pembimbing Pembaca Penilai

Drs. Syahyunan, M.Si Dra. Lisa Marlina, M.Si

NIP 19660904 199103 1003 NIP 19570314 198503 2 001

Ketua Program Studi Manajemen

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

PERSETUJUAN ADMINISTRASI AKADEMIK Nama : Santalia Rosari Ambarita

NIM : 130521104

Program Studi : Manajemen Ekstensi Konsentrasi : Manajemen Keuangan

Judul : Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

Tanggal, Agustus 2015 Ketua Program studi

Dra. Endang Sulistya Rini, SE, M.Si NIP 19620513 199203 2 001

Tanggal, Agustus 2015 Ketua Departemen

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Keputusan Investasi,

Keputusan Pendanaan, Kebijakan Dividen dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” adalah benar

hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya kutip dari hasil karya orang lain telah mendapat izin dan atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015

ABSTRAK

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel 29 perusahaan dari populasi sebanyak 133 perusahaan manufaktur selama periode 2010-2013. Teknik analisis yang digunakan adalah analisis regresi linear berganda. Teknik pengambilan sampel penelitian ini menggunakan kriteria tertentu. Variabel penelitian ini terdiri dari keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas sebagai variabel independen dan nilai perusahaan sebagai variabel dependen. Penelitian ini menggunakan tingkat signifikansi 5%.

Hasil penelitian secara simultan menunjukkan bahwa keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian secara parsial menunjukkan bahwa keputusan investasi dan keputusan pendanaan mempunyai pengaruh positif dan tidak signifikan, sedangkan kebijakan dividen dan profitabilitas mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square sebesar 0,831 atau 83,1%.

ABSTRACT

THE EFFECT OF INVESTMENT DECISIONS, FUNDINGDECISIONS, DIVIDEND POLICY AND PROFITABILLITY ON THE FIRM VALUE

OF MANUFACTURE COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to identify and analyze the effect of investment decisions, financing decisions, dividend policy, and profitability on the firm calue of manufacture companies listed in Indonesia Stock Exchange.

This study secondary data obtained from the website of the Indonesia Stock Exchange is www.idx.co.id by using a sample of 29 companies from a population of 133 companies manufacture during the period 2010-2013. The analysis technique used is multiple regression analysis. This research sampling technique using specific criteria. This study consisted of a variable investment decisions, funding decisions, dividend policy, and profitability as the independent variable and the firm value as the dependent variable. This study used a significance level of 5%.

The results of the study showed that simultaneous investment decisions, funding decisions, dividend policy and profitability have a positive and significant impact on firm value of manufacture listed in Indonesia Stock Exchange. Partial results of the study showed that investment decisions and funding decisions has a positive and not significant effect, while dividend policy and profitability has a positive and significant effect on the firm value manufacture listed in Indonesia Stock Exchange. Value Adjusted R Square of 0,831 or 83,1%.

KATA PENGANTAR

Puji dan syukur penulis sampaikan kepada Tuhan Yesus Kristus atas limpahan kasih-Nya sehingga penulis mampu menyelesaikan pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, dengan besar hati saya bersedia menerima kritikan dan saran yang bersifat membangun dari berbagai pihak yang berkepentingan terhadap skripsi ini.

Skripsi ini berjudul “Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada orang tua tercinta Pairan Jhonson Ambarita dan Lester Samosir yang senantiasa mendoakan dan mendukung, serta telah memberikan limpahan kasih sayang yang luar biasa kepada penulis, dan atas setiap pengorbanan materil yang tidak dapat penulis sebutkan.

Ucapan terima kasih juga diberikan kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu :

2. Ibu Dr. Isfenti, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi S-1

Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6. Bapak Drs. Syahyunan, M.Si selaku dosen pembimbing saya yang telah

banyak memberikan arahan, bimbingan, dan motivasi serta saran kepada penulis dalam menyelesaikan skripsi ini.

7. Ibu Dra. Lisa Marlina, M.Si selaku dosen pembaca penilai saya yang telah banyak memberikan saran dan masukan untuk kesempurnaan skripsi ini. 8. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera

Utara untuk segala jasa-jasanya kepada penulis selama masa perkuliahan. 9. Kakakku tersayang Ruspida Ambarita, Megawati Ambarita, Hertina

Ambarita dan abangku tersayang Denny Ambarita, Ronny Ambarita, dan Frido Ambarita terima kasih atas segala doa, dukungan dan semangatnya selama ini.

10.Buat Penulis kasihi Arif Kusuma Manurung terimakasih buat doa, bantuan dan semangatnya selama ini.

yang tidak dapat disebutkan namanya satu-persatu. Terima kasih atas persahabatan yang luar biasa, atas suka duka yang telah kita lewati bersama, dan atas segala bantuannya selama masa perkuliahan.

12.Semua orang yang turut mengambil bagian dalam penyelesaian skripsi ini, tidak tersebutkan, tidak berarti mengurangi rasa terima kasih penulis. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya..

Medan, Agustus 2015 Penulis

DAFTAR ISI

3.2 Tempat dan Waktu Penelitian... 28

3.3 Batasan Operasional ... 28

3.4 Definisi Operasional dan Pengukuran Variabel ... 29

3.4.1 Variabel Dependen ... 29

3.4.2 Variabel Independen ... 29

3.5 Populasi dan Sampel ... 32

3.6 Jenis dan Sumber Data ... 34

3.7 Metode Pengumpulan Data... 35

3.8 Metode Analisis Data ... 35

3.8.1 Analisis Statistik Deskriptif ... 35

3.8.2 Uji Asumsi Klasik ... 35

3.8.2.1 Uji Normalitas ... 35

3.8.2.2 Uji Heteroskedastisitas ... 36

3.8.2.3 Uji Multikolinearitas ... 37

3.8.3 Metode Analisis Regresi Linear Berganda... 38

3.8.4 Pengujian Hipotesis ... 39

3.8.4.1 Uji Signifikansi Simultan (Uji-F) ... 39

3.8.4.2 Uji Signifikansi Parsial (uji-t) ... 40

3.8.4.3 Koefisien Determinasi (R2) ... 41

BAB III HASIL DAN PENELITIAN 4.1 Gambaran Umum Perusahaan ... 42

4.2 Analisis Hasil Penelitian ... 66

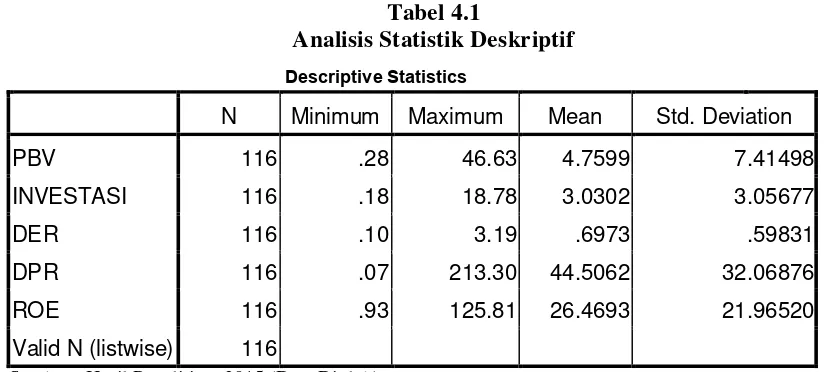

4.2.1 Analisis Statistik Deskriptif ... 66

4.2.2 Uji Asumsi Klasik ... 70

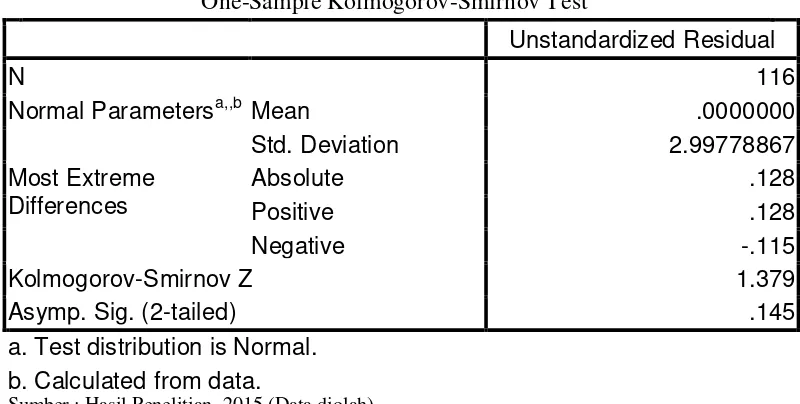

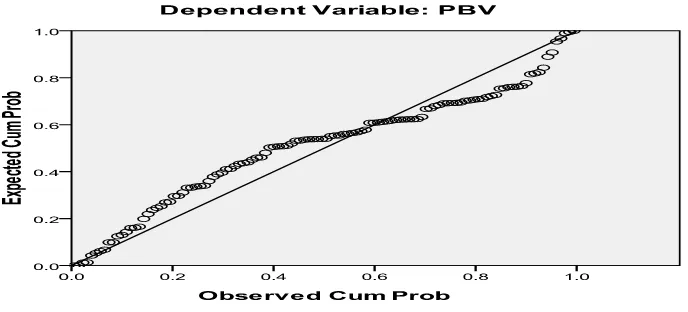

4.2.2.1 Uji Normalitas ... 70

4.2.2.2 Uji Heteroskedastisitas ... 73

4.2.2.3 Uji Multikolinearitas ... 74

4.2.2.4 Uji Autokorelasi ... 75

4.2.3 Metode Analisis Regresi Linear Berganda... 77

4.2.4 Pengujian Hipotesis ... 79

4.2.4.1 Uji Signifikansi Simultan (Uji-F) ... 79

4.2.4.2 Uji Signifikansi Paesial (Uji-t) ... 81

4.2.4.3 Koefisien Determinasi (R2) ... 83

4.3 Pembahasan ... 84

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 88

5.2 Saran ... 88

DAFTAR TABEL

No Judul Halaman

1.1 Nilai Price Book Value (PBV) Perusahaan Manufaktur... 4

1.2 Nilai INVESTASI, DER, DPR dan ROE Perusahaan Manufaktur ... 6

2.1 Ringkasan Penelitian Terdahulu ... 22

3.1 Variabel dan Definisi Operasional ... 32

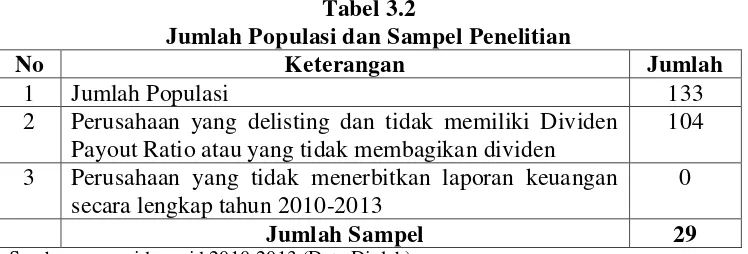

3.2 Jumlah Populasi dan Sampel Penelitian ... 33

3.3 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 34

4.1 Analisis Statistik Deskriptif ... 67

4.2 Hasil Uji Normalitas ... 71

4.3 Hasil Uji Multikolienaritas ... 75

4.4 Hasil Uji Autokorelasi ... 77

4.5 Kefisien Rgresi ... 78

4.6 Hasil Uji Signifikansi Simultan (Uji-F) ... 80

4.7 Hasil Uji Signifikansi Parsial (Uji-t)... 82

DAFTAR GAMBAR

No Judul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Grafik Histogram ... 72

4.2 Grafik Normal-plot ... 72

ABSTRAK

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel 29 perusahaan dari populasi sebanyak 133 perusahaan manufaktur selama periode 2010-2013. Teknik analisis yang digunakan adalah analisis regresi linear berganda. Teknik pengambilan sampel penelitian ini menggunakan kriteria tertentu. Variabel penelitian ini terdiri dari keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas sebagai variabel independen dan nilai perusahaan sebagai variabel dependen. Penelitian ini menggunakan tingkat signifikansi 5%.

Hasil penelitian secara simultan menunjukkan bahwa keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian secara parsial menunjukkan bahwa keputusan investasi dan keputusan pendanaan mempunyai pengaruh positif dan tidak signifikan, sedangkan kebijakan dividen dan profitabilitas mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square sebesar 0,831 atau 83,1%.

ABSTRACT

THE EFFECT OF INVESTMENT DECISIONS, FUNDINGDECISIONS, DIVIDEND POLICY AND PROFITABILLITY ON THE FIRM VALUE

OF MANUFACTURE COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to identify and analyze the effect of investment decisions, financing decisions, dividend policy, and profitability on the firm calue of manufacture companies listed in Indonesia Stock Exchange.

This study secondary data obtained from the website of the Indonesia Stock Exchange is www.idx.co.id by using a sample of 29 companies from a population of 133 companies manufacture during the period 2010-2013. The analysis technique used is multiple regression analysis. This research sampling technique using specific criteria. This study consisted of a variable investment decisions, funding decisions, dividend policy, and profitability as the independent variable and the firm value as the dependent variable. This study used a significance level of 5%.

The results of the study showed that simultaneous investment decisions, funding decisions, dividend policy and profitability have a positive and significant impact on firm value of manufacture listed in Indonesia Stock Exchange. Partial results of the study showed that investment decisions and funding decisions has a positive and not significant effect, while dividend policy and profitability has a positive and significant effect on the firm value manufacture listed in Indonesia Stock Exchange. Value Adjusted R Square of 0,831 or 83,1%.

BAB I PENDAHULUAN

1.1 Latar Belakang

Tujuan perusahaan adalah memaksimalkan nilai perusahaan. Tugas manajer keuangan dalam hal memaksimalkan nilai perusahaan adalah memaksimalkan nilai saham perusahaan (Kasmir, 2009:8). Nilai perusahaan ini sendiri dapat tercermin dari harga sahamnya. Jadi semakin tinggi nilai perusahaan maka semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan. Bagi perusahaan-perusahaan yang go public, nilai perusahaan dapat direfleksikan melalui harga pasar saham. Harga pasar saham adalah harga yang bersedia dibayarkan oleh calon investor apabila ia ingin memiliki saham suatu perusahaan, sehingga harga saham merupakan harga yang dapat dijadikan sebagai proksi nilai perusahaan (Hasnawati, 2005).

meningkatkan nilai perusahaan yang merupakan ukuran nilai objektif oleh publik dan orientasi pada kelangsungan hidup perusahaan (Harmono, 2011:1).

Nilai perusahaan juga dapat menunjukkan nilai asset yang dimiliki oleh perusahaan. Dimana semakin tinggi nilai perusahaan maka semakin tinggi kemakmuran yang akan diterima oleh pemegang saham tersebut. Sehingga dengan meningkatnya kemakmuran para pemegang saham, pemegang saham akan semakin mempercayakan dan menginvestasikan modalnya kepada perusahaan tersebut yang akan digunakan oleh perusahaan untuk menjalankan kegiatan selanjutnya sebagai kegiatan bisnisnya. Oleh karena itu, setiap perusahaan harus menunjukkan kinerja perusahaan yang baik agar dapat meningkatkan nilai perusahaan menjadi lebih baik.

Dalam memaksimalkan nilai perusahaan, manajemen perusahaan dapat melakukan tiga keputusan keuangan. Manajemen keuangan berfungsi dalam 3 (tiga) bentuk keputusan keuangan yaitu keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Setiap fungsi harus mempertimbangkan tujuan perusahaan, dimana keputusan investasi akan tercermin pada sisi asset perusahaan yang akan mempengaruhi struktur kekayaan perusahaan. Sebaliknya, keputusan pendanaan dan kebijakan dividen akan tercermin pada sisi pasiva perusahaan (Syahyunan,2013:1).

Selain keputusan investasi, Keputusan pendanaan juga berperan penting dalam memaksimalkan nilai perusahaan. Keputusan pendanaan adalah keputusan manajemen keuangan untuk memperoleh dana, dimana sumber pendanaan dalam perusahaan dapat diperoleh dari internal berupa laba ditahan dan dari eksternal perusahaan berupa hutang atau penerbitan saham baru. Suatu kombinasi yang optimal atas penentuan pendanaan sangat penting karena dapat meningkatkan nilai perusahaan (Fenandar, 2012).

Begitu juga dengan Kebijakan dividen, kebijakan dividen pada dasarnya adalah penentuan besarnya porsi keuntungan yang akan diberikan kepada pemegang saham. Kebijakan keputusan pembayaran dividen merupakan hal yang penting yang menyangkut apakah arus kas akan dibayarkan kepada investor atau akan ditahan untuk di investasikan kembali oleh perusahaan. Besarnya dividen yang dibagikan tergantung pada kebijakan dividen masing-masing perusahaan. Apabila perusahaan membagikan dividen maka tingkat pertumbuhan akan berkurang. Disisi lain apabila perusahaan tidak membagikan dividen maka pasar akan memberikan sinyal negatif kepada prospek perusahaan (Fenandar, 2012).

akan datang karena dengan tingkat profitabilitas yang tinggi maka semakin tinggi juga minat investor terhadap harga saham perusahaan (Andianto, 2012).

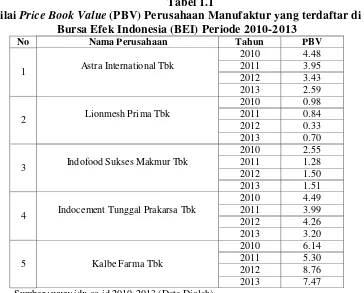

Nilai perusahaan yang digunakan dalam penelitian ini menggunakan proksi Price Book Value (PBV). Perbandingan nilai buku dan harga sahamnya tercermin pada rasio keuangan Price Book Value (PBV) sebuah perusahaan. Dimana rasio Price Book Value (PBV) merupakan hasil perbandingan antara harga saham terhadap nilai bukunya (Warsono, 2003:39). Price Book Value menunjukkan apakah harga saham (harga pasar) diperdagangkan diatas atau dibawah nilai buku saham tersebut (Syahyunan,2013:95). Berikut dibawah ini pada Tabel 1.1 merupakan hasil nilai perhitungan rasio keuangan Price Book Value (PBV) pada beberapa sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013.

Tabel 1.1

Nilai Price Book Value (PBV) Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2010-2013

No Nama Perusahaan Tahun PBV

3 Indofood Sukses Makmur Tbk

2010 2.55

2011 1.28

2012 1.50

2013 1.51

4 Indocement Tunggal Prakarsa Tbk

Pada Tabel 1.1 menunjukkan bahwa pada perusahaan Astra International, Indofood Sukses Makmur Tbk, Indocement Tunggal Prakarsa Tbk dan Kalbe Farma Tbk terlihat memiliki nilai Price Book Value (PBV) diatas satu pada tahun 2010 sampai 2013 yang mengartikan bahwa perusahaan yang berjalan dengan baik umumnya mempunyai rasio Price Book Value (PBV) diatas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya (Wardjono, 2010), dimana semakin tinggi Price Book Value (PBV) berarti pasar percaya akan prospek dari perusahaan tersebut. Sementara pada perusahaan Lionmesh Prima Tbk terlihat memiliki nilai Price Book Value (PBV) dibawah satu, yang mengartikan bahwa perusahaan tersebut tidak berjalan dengan baik karena menunjukkan turunnya harga saham dimana harga saham berada dibawah nilai bukunya atau mengindikasikan menurunnya kualitas dan kinerja keuangan pada perusahaan tersebut. Hal ini menjadi salah satu hal yang menarik untuk diteliti faktor apa saja yang dapat mempengaruhi dalam meningkatkan dan menurunkan nilai perusahaan.

dengan menggunakan Return on Equity (ROE). Berikut dibawah ini merupakan hasil perhitungan nilai investasi, Debt to Equity Ratio (DER), Dividend Payout Ratio (DPR) dan Return on Equity (ROE) pada beberapa sampel pada perusahaan manufaktur yang bisa dilihat pada Tabel 1.2 :

Tabel 1.2

Nilai Investasi,Debt to Equity Ratio (DER), Dividend Payout Ratio (DPR) dan Return on Equity (ROE) Perusahaan Manufaktur di Bursa Efek

Indonesia Periode 2010-2013

Sumber : www.idx.co.id 2010-2013 (Data Diolah)

mengartikan bahwa semakin meningkatnya investasi maka akan berpengaruh terhadap peningkatan nilai perusahaan tersebut. Pada Rasio keuangan Debt to Equity Ratio (DER) terlihat pada perusahaan Lionmesh Prima Tbk mengalami peningkatan pada tahun 2010 sampai 2011 dan terlihat juga pada perusahaan Kalbe Farma Tbk bahwa nilai Debt to Equity Ratio (DER) mengalami peningkatan dari tahun 2010 sampai 2013 yang mengartikan bahwa pendanaan dapat meningkatkan nilai perusahaan. Namun pada beberapa perusahaan manufaktur di BEI pada tahun 2010-2013 yang penurunan dan peningkatan pendanaannya yang diukur dengan Debt to Equity Ratio (DER) dan keputusan investasi yang diukur dengan investasi tidak diikuti dengan peningkatan nilai Price Book Value (PBV).

Pada nilai Return on Equity (ROE) mengatakan bahwa pada perusahaan, Indocement Tunggal Prakarsa Tbk, dan Kalbe Farma Tbk menunjukkan nilai Return on Equity (ROE) yang berfluktuasi yang terjadi dari tahun 2010 sampai 2013, sedangkan pada perusahaan Astra International Tbk dan Indofood Sukses Makmur Tbk terlihat mengalami penurunan pada tahun 2010 sampai 2013, yang mengartikan bahwa perusahaan tersebut tidak efisien dalam menggunakan modal sendiri dan untuk menghasilkan laba investor yang ditanam dalam perusahaan tersebut. Sementara pada perusahaan Lionmesh Prima Tbk terlihat mengalami peningkatan pada tahun 2010 samapi 2012. Yang mengartikan bahwa semakin tinggi Return on Equity (ROE) menunjukkan bahwa semakin efisien perusahaan dalam menggunakan modal sendiri untuk menghasilkan laba investor yang ditanam pada perusahaan (Horne dan John, 2005). Namun pada beberapa perusahaan manufaktur di BEI periode 2010-2013 yang peningkatan profitabilitas yang diukur dengan Return on Equity (ROE) tidak diikuti dengan peningkatan nilai Price Book Value (PBV).

Dari gambaran uraian latar belakang dan hasil perhitungan nilai rasio keuangan diatas, peneliti tertarik untuk melakukan penelitian mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Maka dari itu peneliti mengambil judul penelitian: “Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang yang sudah dijelaskan tersebut, maka perumusan masalah dalam penelitian ini adalah apakah keputusan investasi, keputusan pendanaan, kebijakan dividen dan profitabilitas berpengaruh terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari keputusan investasi, keputusan pendanaan, kebijakan dividen dan profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat bagi: 1. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan informasi mengenai faktor-faktor yang berpengaruh dalam pengambilan keputusan investasi yaitu dapat memberikan masukan mengenai prospek perusahaan sebelum calon investor menginvestasikan modalnya pada perusahaan serta diharapkan dapat memberikan informasi dalam menilai aktivitas yang dilakukan oleh perusahaan.

2. Bagi Perusahaan

3. Bagi Peneliti

Penelitian ini diharapkan dapat memberikan pengetahuan dan pemahaman tentang faktor-faktor yang mempengaruhi nilai perusahaan.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Nilai Perusahaan

Tujuan perusahaan dari pendapat beberapa ahli keuangan adalah memaksimalkan nilai perusahaan, maksimalisasikan laba, menciptakan kesejahteraan bagi stakeholder, menciptakan citra perusahaan, dan meningkatkan tanggung jawab social. Tugas dari manajer keuangan sendiri dalam hal memaksimalkan nilai perusahaan adalah memaksimalkan nilai saham perusahaan.Tercapai atau tidaknya perusahaan tersebut dapat dilihat dan diukur dari harga saham perusahaan yang bersangkutan dari waktu ke waktu (Kasmir, 2009:8).

oleh publik dan orientasi pada kelangsungan hidup perusahaan (Harmono, 2011:1).

Nilai perusahaan diproksikan dengan Price Book Value (PBV). Price Book Value menunjukkan apakah harga saham (harga pasar) diperdagangkan diatas atau dibawah nilai buku saham tersebut (Syahyunan, 2013: 95). Price Book Value (PBV) merupakan rasio untuk menentukan nilai intrinsik saham, yang mana akan mempengaruhi keputusan investor untuk membeli atau menjual saham. Price Book Value (PBV) menunjukkan seberapa jauh suatu perusahaan tersebut mampu menciptakan nilai perusahaan yang relative terhadap jumlah modal yang diinvestasikan. Dimana perusahaan yang memiliki rasio Price Book Value (PBV) yang meningkat dari setiap tahunnya berarti perusahaan tersebut berhasil menciptakan dan meningkatkan nilai perusahaan. Semakin tinggi nilai Price Book Value (PBV) dapat diartikan semakin tinggi suatu perusahaan tersebut dipercayakan dan dinilai oleh para investor dibandingkan dengan dana yang telah ditanamkan di perusahaan (Oktavina, 2013).

2.1.2 Keputusan Investasi

Keputusan investasi merupakan keputusan terpenting dari keputusan lainnya dalam hubungannya dengan peningkatan nilai perusahaan. Keputusan investasi dasarnya adalah keputusan untuk mengalokasikan sumber dana atau akan digunakan untuk apa dana tersebut. Efisiensi penggunaan dana secara langsung akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi tersebut (Syahyunan,2013:1).

Keputusan investasi adalah keputusan yang diambil perusahaan untuk mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Bentuk, jenis, dan komposisi dari investasi tersebut akan mempengaruhi tingkat keuntungan di masa depan. Keuntungan di masa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu, investasi akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan (Sutrisno, 2007:5).

penggunaan dana dapat dilakukan secara optimal. Efisiensi penggunaan dana secara langsung akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi tersebut (Syahyunan 2013:1).

Martono dan Harjito (2005:137) memperjelas bahwa “keputusan investasi merupakan langkah awal untuk menentukan jumlah aktiva yang dibutuhkan perusahaan secara keseluruhan sehingga keputusan investasi ini merupakan keputusan terpenting yang dibuat oleh perusahaan”. Keputusan investasi yang

digunakan dalam penelitian ini adalah dengan menggunakan investasi dimana perbandingan antara aktiva lancar dengan aktiva tetap.

2.1.3 Keputusan Pendanaan

Keputusan pendanaan adalah keputusan tentang bagaimana memperoleh dana untuk membiayai investasi. Fungsi pendanaan harus dilakukan secara efisien. Manajer keuangan harus mengusahakan agar perusahaan dapat memperoleh dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan. Manajer keuangan harus mempertimbangkan dengan cermat sifat dan biaya dari masing-masing sumber dana mempunyai konsekuensi financial yang berbeda. Oleh karena itu, manajer keuangan harus selalu mencari alternatif-alternatif sumber dana dan kemudian dianalisis, dan dari hasil analisis tersebut harus diambil keputusan alternative sumber dana yang akan dipilih (Syahyunan, 2013:2).

modal saham perusahaan yang terdiri dari saham preferen dan saham biasa (Martono dan Harjito, 2005:4). Hutang dipergunakan untuk menggambarkan kemampuan perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan (return) bagi pemilik atau pemegang saham perusahaan. Dengan memperbesar tingkat hutang maka hal ini berarti bahwa tingkat ketidakpastian dari return yang akan diperoleh semakin tinggi pula, tetapi pada saat yang sama hal tersebut juga akan memperbesar jumlah return yang akan diperoleh (Syahyunan, 2013:110). Perusahaan dengan laba yang tinggi mampu membayar dividen yang lebih tinggi. Selama tingkat hutang yang lebih tinggi menaikkan laba per saham yang diharapkan, leverage akan meningkatkan harga saham (Brigham dan Houston, 2001:24).

modal keseluruhan atau biaya modal rata-rata, sehingga dapat memaksimalkan nilai perusahaan (Martono dan Harjito, 2005:240).

Keputusan pendanaan yang digunakan dalam penelitian ini adalah dengan menggunakan Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya. Rasio ini digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan-kegiatan usahanya apakah lebih banyak menggunakan hutang atau ekuitas. Rasio ini menunjukkan perbandingan antara hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Syahyunan, 2013:83).

2.1.4 Kebijakan Dividen

Faktor penting yang mempengaruhi kebijakan dividen adalah kesempatan investasi yang tersedia, ketersediaan dan biaya modal alternative, dan preferensi pemegang alternatif pemegang saham untuk menerima pendapatan saat ini atau menerimanya di masa mendatang akan mempengaruhi nilai perusahaan (Sartono, 2005:282). Apabila perusahaan memutuskan akan membagi laba perusahaan sebagai dividen, maka akan mengurangi kesempatan perusahaan dalam mendapatkan modal intern. Semakin tinggi dividen yang dibagikan kepada pemegang saham akan mengurangi kesempatan perusahaan dalam mendapatkan sumber dan intern dalam rangka mengadakan reinvestasi, sehingga dalam jangka panjang akan mengurangi nilai perusahaan (Syahyunan, 2013:267).

Rasio pembayaran dividen (dividend payout ratio), ikut menentukan besarnya jumlah laba yang ditahan perusahaan harus dievaluasi dalam kerangka tujuan pemaksimalan kekayaan para pemegang saham. Dividend Payout Ratio menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam bentuk dividen. Kebijakan dividen yang digunakan dalam penelitian ini adalah dengan menggunakan Dividend Payout Ratio (DPR). Rasio pembayaran dividen (dividend payout ratio), ikut menentukan besarnya jumlah laba yang ditahan perusahaan harus dievaluasi dalam kerangka tujuan pemaksimalan kekayaan para pemegang saham. Dividend Payout Ratio menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam bentuk dividen.

I. Teori Kebijakan Dividen

1. Teori “Dividen Tidak Relevan” dari Modigliani dan Miller

Menurut Modigliani dan Miller (MM), nilai suatu perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout Ratio (DPR), tetapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan. Pernyataan MM ini didasarkan pada beberapa asumsi penting yang lemah seperti: pasar modal sempurna dimana semua investor adalah rasional, tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru, tidak ada pajak atas pendapatan perusahaan dan pendapatan pribadi, investor dan manajer memiliki informasi yang sama tentang prospek perusahaan dan kebijakan investasi perusahaan tidak berubah.

2. Teori “The Bird in the Hand”

Gordon dan Lintner menyatakan bahwa biaya modal sendiri perusahaan akan naik jika dividend payout ratio rendah karena investor lebih suka menerima dividen dari pada capital gain.

3. Teori Perbedaan Pajak

dividend yield rendah, capital gain yield tinggi. Jika pajak atas dividen lebih besar dari pajak atas capital gain, perbedaan ini akan makin terasa. 4. Teori “Signaling Hypothesis”

Teori dividen lain, teori “Signalling Hypotesis” sulit dibuktikan secara

empiris adalah nyata bahwa perubahan dividen mengandung beberapa informasi. Tapi sulit dikatakan apakah kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh efek “sinyal” atau disebabkan karena efek “sinyal” dan preferensi

terhadap dividen. 5. Teori “Clientele Effect”

Teori ini menyatakan bahwa kelompok (clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat ini lebih menyukai suatu dividend payout ratio yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

2.1.5 Profitabilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen (Syahyunan, 2013:92).

laba bersih dengan modal sendiri yang akan di investasikan pemegang saham pada perusahaan (Syahyunan, 2013:94). Rasio ini menunjukkan kemampuan perusahaan dalam modal ekuitas untuk menghasilkan laba.

Return on Equity (ROE) sebagai salah satu rasio profitabilitas merupakan indikator yang sangat penting bagi para investor. Return on Equity (ROE) dibutuhkan investor untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih yang berkaitan dengan dividen. Pemilihan ROE sebagai proksi dari profitabilitas adalah karena dalam ROE ditunjukkan, semakin tinggi Return on Equity (ROE) menunjukkan semakin efisien perusahaan dalam menggunakan modal sendiri untuk menghasilkan laba investor yang ditanam pada perusahaan (Horne dan John, 2005).

Naiknya rasio ROE dari tahun ke tahun pada perusahaan berarti terjadi adanya kenaikan laba bersih dari perusahaan yang bersangkutan. Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa nilai perusahaan juga naik karena naiknya laba bersih sebuah perusahaan yang bersangkutan akan menyebabkan harga saham yang berarti juga kenaikan dalam nilai perusahaan.

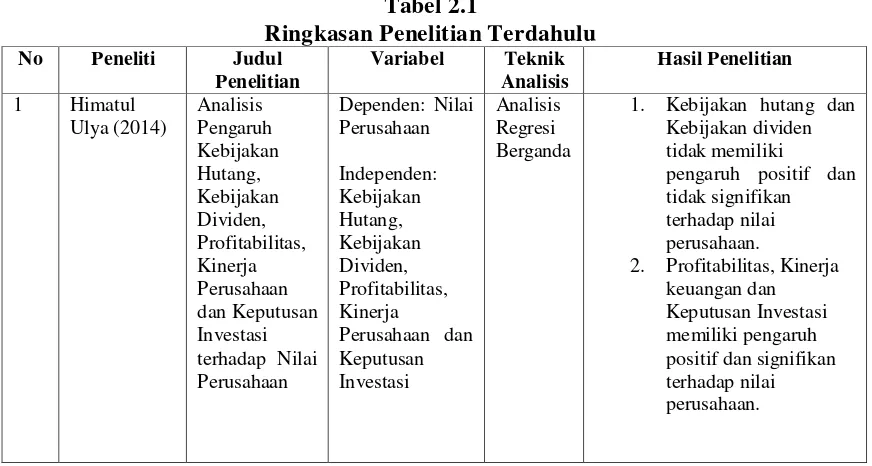

2.2 Penelitian Terdahulu

Terdapat beberapa peneliti yang menjadikan nilai perusahaan sebagai objek yang mereka teliti, diantaranya adalah:

kebijakan dividen menunjukkan tidak memiliki pengaruh positif dan tidak signifikan terhadap nilai perusahaan, sedangkan variabel profitabilitas, kinerja perusahaan, dan keputusan investasi menunjukkan memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

2. Penelitian yang dilakukan oleh Oktavina (2013) mengenai pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan. Hasil dalam penelitian tersebut menyatakan bahwa keputusan investasi dan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan keputusan pendanaan berpengaruh negative dan tidak signifikan terhadap nilai perusahaan. 3. Penelitian yang dilakukan oleh Fenandar (2012) mengenai pengaruh

keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan. Hasil dalam penelitian tersebut menyatakan bahwa keputusan investasi dan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan keputusan pendanaan tidak memiliki dampak yang signifikan terhadap nilai perusahaan yang memiliki jumlah hutang yang tinggi karena memiliki tingkat risiko yang tinggi.

pengaruh positif dan signifikan terhadap nilai perusahaan, sedangkan kebijakan dividen tidak memiliki pengaruh signifikan terhadap nilai perusahaan.

5. Penelitian yang dilakukan oleh Rakhimsyah dan Gunawan (2011) mengenai pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan tingkat suku bunga terhadap nilai perusahaan. Hasil dalam penelitian ini tersebut menyatakan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan, kebijakan dividen berpengaruh negatif dan signifikan terhadap nilai perusahaan, sedangkan keputusan pendanaan dan tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan. Dari uraian penelitian terdahulu tersebut, maka ringkasan penelitian terdahulu dapat diketahui pada Tabel 2.1 yaitu sebagai berikut:

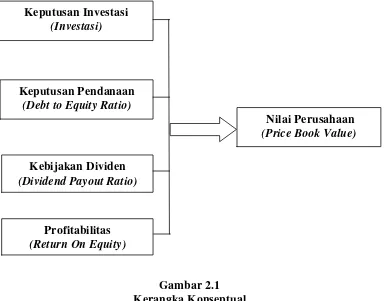

2.3 Kerangka Konseptual

Tugas dari manajer keuangan sendiri dalam hal memaksimalkan nilai perusahaan adalah memaksimalkan nilai saham perusahaan. Tercapai atau tidaknya perusahaan tersebut dapat dilihat dan diukur dari harga saham perusahaan yang bersangkutan dari waktu ke waktu (Kasmir, 2009:8). Nilai perusahaan tercermin dari nilai pasar (harga saham) dan nilai buku perusahaan. Nilai perusahaan diproksikan dengan Price Book Value (PBV). Price Book Value menunjukkan apakah harga saham (harga pasar) diperdagangkan diatas atau dibawah nilai buku saham tersebut (Syahyunan, 2013: 95).

Price Book Value (PBV) merupakan rasio untuk menentukan nilai intrinsik saham, yang mana akan mempengaruhi keputusan investor untuk membeli atau menjual saham. Price Book Value (PBV) menunjukkan seberapa jauh suatu perusahaan tersebut mampu menciptakan nilai perusahaan yang relative terhadap jumlah modal yang diinvestasikan. Dimana perusahaan yang memiliki Rasio Price Book Value (PBV) yang meningkat dari setiap tahunnya berarti perusahaan tersebut berhasil menciptakan dan meningkatkan nilai perusahaan. Semakin tinggi rasio PBV dapat diartikan semakin tinggi suatu perusahaan tersebut dipercayakan dan dinilai oleh para investor dibandingkan dengan dana yang telah ditanamkan di perusahaan (Oktavina, 2013).

akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi tersebut (Syahyunan,2013:1).

Martono dan Harjito (2005:137) juga memperjelas bahwa “keputusan investasi merupakan langkah awal untuk menentukan jumlah aktiva yang dibutuhkan perusahaan secara keseluruhan sehingga keputusan investasi ini merupakan keputusan terpenting yang dibuat oleh perusahaan”. Keputusan investasi yang digunakan dalam penelitian ini adalah dengan menggunakan investasi dimana perbandingan antara aktiva lancar dengan aktiva tetap.

Keputusan pendanaan adalah keputusan tentang bagaimana memperoleh dana untuk membiayai investasi. Fungsi pendanaan harus dilakukan secara efisien. Fungsi pendanaan harus dilakukan secara efisien. Manajer keuangan harus mengusahakan agar perusahaan dapat memperoleh dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan. Manajer keuangan harus mempertimbangkan dengan cermat sifat dan biaya dari masing-masing sumber dana mempunyai konsekuensi financial yang berbeda. Oleh karena itu, manajer keuangan harus selalu mencari alternatif-alternatif sumber dana dan kemudian dianalisis, dan dari hasil analisis tersebut harus diambil keputusan alternative sumber dana yang akan dipilih (Syahyunan, 2013:2).

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba pada periode tertentu. Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen (Syahyunan, 2013:92).

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu, maka dapat disusun kaitan antara keputusan investasi, keputusan pendanaan, kebijakan dividen dan profitabilitas terhadap nilai perusahaan, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual Keputusan Investasi

(Investasi)

Keputusan Pendanaan (Debt to Equity Ratio)

Kebijakan Dividen (Dividend Payout Ratio)

Nilai Perusahaan (Price Book Value)

2.4 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis pada penelitian ini adalah “Keputusan investasi, keputusan pendanaan, kebijakan dividen dan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain asosiatif kausal yaitu untuk mengetahui hubungan dan pengaruh antar variabel yang satu dengan yang lain (Sugiyono, 2006:11). Penelitian ini dilakukan untuk mengetahui pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan profitabilitas terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan situs www.idx.co.id dan www.sahamok.com. Waktu pelaksanaan penelitian adalah mulai bulan Mei 2015 sampai dengan Juli 2015.

3.3 Batasan Operasional

Batasan operasional berguna agar peneliti dapat lebih fokus dalam pengamatan. Batasan operasional dalam penelitian ini adalah :

1. Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang menerbitkan laporan keuangan periode 2010-2013 dan memiliki data lengkap.

pendanaan (X2), kebijakan dividen (X3) dan profitabilitas (X4) sebagai variabel independen.

3. Data yang digunakan diperoleh dari www.idx.co.id dan www.sahamok.com tahun 2010-2013.

3.4 Definisi Operasional dan Pengukuran Variabel 3.4.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan, dimana nilai perusahaan dalam penelitian ini diproksikan dengan menggunakan Price Book Value (PBV). Price Book Value (PBV) banyak digunakan oleh para investor untuk mengestimasi harga saham dimasa yang akan datang. Dimana besarnya hasil perhitungan Price Book Value (PBV) menunjukkan perbandingan antara kinerja saham perusahaan di pasar saham dengan nilai bukunya. Semakin tinggi Price Book Value (PBV) yang dihasilkan maka menunjukkan bahwa kinerja perusahaan tersebut dimasa yang akan datang dinilai semakin prospektif oleh investornya (Warsono, 2003:39). Variabel dependen Nilai perusahaan dirumuskan dengan :

Price Book Value =Harga saham Book Value

3.4.2 Variabel Independen

1. Keputusan Investasi (X1)

Keputusan investasi merupakan keputusan terpenting dari keputusan lainnya dalam hubungannya dengan peningkatan nilai perusahaan. Keputusan dalam hubungannya dengan peningkatan nilai perusahaan. Keputusan investasi adalah keputusan untuk mengalokasikan sumber dana atau akan digunakan untuk apa dana tersebut (Syahyunan, 2013:1). Martono dan Harjito (2003:3) menyatakan bahwa keputusan investasi merupakan keputusan terhadap aktiva apa yang akan dikelola oleh perusahaan. Keputusan investasi dalam penelitian ini diukur dengan rumus :

Investasi = Aktiva Lancar Aktiva Tetap

2. Keputusan Pendanaan

Keputusan pendanaan adalah keputusan tentang bagaimana memperoleh dana untuk membiayai investasi (Syahyunan,2013:2). Keputusan pendanaan merupakan keputusan sumber dana yang akan dipilih oleh perusahaan. Pendanaan dapat diperoleh dari luar perusahaan dalam bentuk hutang dan dari dalam perusahaan itu sendiri yaitu berupa ekuitas. Keputusan pendanaan dalam penelitian ini diproksikan dengan menggunakan Debt to Equity Ratio (DER), dimana rasio ini menunjukkan perbandingan antara total utang dengan total ekuitas (Syahyunan, 2013:93). Debt to Equity Ratio (DER) dapat dirumuskan sebagai berikut :

3. Kebijakan dividen

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang (Syahyunan,2013:267). Kebijakan dividen dalam penelitian ini diproksikan dengan menggunakan Dividend Payout Ratio (DPR), dimana rasio ini menunjukkan perbandingan dividen per lembar saham dengan laba perlembar saham (Syahyunan, 2013:95). Dividend Payout Ratio dapat dirumuskan sebagai berikut:

Dividend Payout Ratio =Dividen per lembar sahamLaba per lembar saham

4. Profitabilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen (Syahyunan, 2013:92). Profitabilitas dalam penelitian ini diproksikan dengan menggunakan Return on Equity (ROE), dimana rasio ini menunjukkan perbandingan laba bersih dengan modal sendiri (Syahyunan, 2013:94). Return on Equity dapat dirumuskan sebagai berikut:

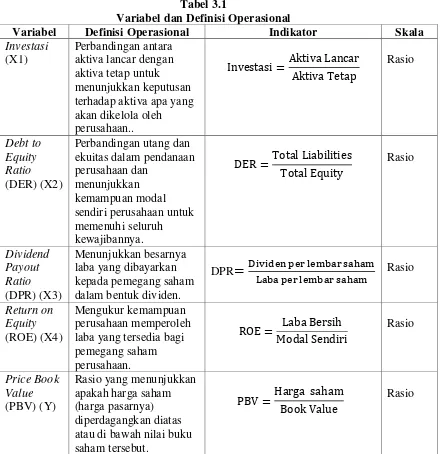

Definisi Operasional Variabel dalam penelitian ini secara garis besar digambarkan pada Tabel 3.1, yaitu sebagai berikut :

Tabel 3.1

Variabel dan Definisi Operasional

Variabel Definisi Operasional Indikator Skala

Investasi

Sumber : Syahyunan (2013), Martono dan Harjito (2005), Warsono (2003)

3.5 Populasi dan Sampel

perusahaan. Teknik sampel yang digunakan dalam penelitian ini adalah metode Purposive Sampling. metode purposive sampling, yaitu sample yang ditarik dengan menggunakan pertimbangan (Sugiyono, 2006: 73).

Berdasarkan populasi yang telah ditentukan maka akan dipilih sampel yang memenuhi kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang mempublikasikan laporan keuangan lengkap berturut-turut periode 2010-2013

2. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dan tidak delisting dari bursa efek dari tahun 2010-2013

3. Perusahaan yang diteliti menerbitkan laporan keuangan secara lengkap selama periode tahun 2010-2013

4. Perusahaan manufaktur yang memiliki Dividen Payout Ratio atau yang membagikan dividen tunai secara berturut-turut dari tahun 2010-2013. Berdasarkan kriteria yang digunakan, maka perusahaan yang menjadi sampel dalam penelitian ini adalah sebanyak 29 perusahaan yang akan menjadi sampel perusahaan manufaktur, yang mana dapat dilihat pada Tabel 3.2 di bawah ini: Payout Ratio atau yang tidak membagikan dividen

104 3 Perusahaan yang tidak menerbitkan laporan keuangan

secara lengkap tahun 2010-2013

0

Jumlah Sampel 29

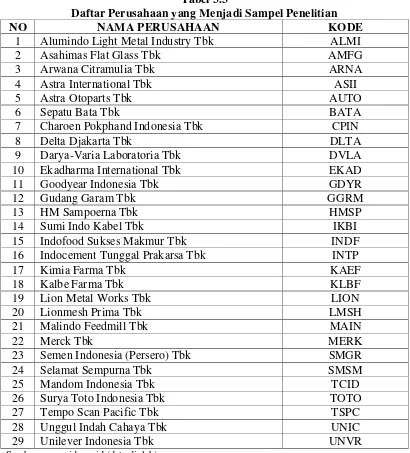

Berdasarkan populasi sasaran tersebut, maka diperoleh 29 perusahaan yang akan menjadi sampel pada penelitian ini yang dapat dilihat pada Tabel 3.3 berikut:

Tabel 3.3

Daftar Perusahaan yang Menjadi Sampel Penelitian

NO NAMA PERUSAHAAN KODE

1 Alumindo Light Metal Industry Tbk ALMI

2 Asahimas Flat Glass Tbk AMFG

3 Arwana Citramulia Tbk ARNA

4 Astra International Tbk ASII

5 Astra Otoparts Tbk AUTO

6 Sepatu Bata Tbk BATA

7 Charoen Pokphand Indonesia Tbk CPIN

8 Delta Djakarta Tbk DLTA

9 Darya-Varia Laboratoria Tbk DVLA

10 Ekadharma International Tbk EKAD

11 Goodyear Indonesia Tbk GDYR

12 Gudang Garam Tbk GGRM

13 HM Sampoerna Tbk HMSP

14 Sumi Indo Kabel Tbk IKBI

15 Indofood Sukses Makmur Tbk INDF

16 Indocement Tunggal Prakarsa Tbk INTP

17 Kimia Farma Tbk KAEF

18 Kalbe Farma Tbk KLBF

19 Lion Metal Works Tbk LION

20 Lionmesh Prima Tbk LMSH

21 Malindo Feedmill Tbk MAIN

22 Merck Tbk MERK

23 Semen Indonesia (Persero) Tbk SMGR

24 Selamat Sempurna Tbk SMSM

25 Mandom Indonesia Tbk TCID

26 Surya Toto Indonesia Tbk TOTO

27 Tempo Scan Pacific Tbk TSPC

28 Unggul Indah Cahaya Tbk UNIC

29 Unilever Indonesia Tbk UNVR

Sumber : www.idx.co.id (data diolah)

3.6 Jenis dan Sumber Data

(Kuncoro, 2003:127). Data sekunder peneliti diperoleh melalui media internet dengan situs www.idx.co.id, www.sahamok.com dan www.google.co.id, jurnal, buku-buku referensi, dan literature ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode studi dokumentasi yaitu dengan mengumpulkan dokumen-dokumen laporan keuangan setiap perusahaan yang menjadi sampel penelitian selama periode 2010-2013 yang diperoleh melalui situs www.idx.co.id.

3.8 Metode Analisis Data

3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif ditujukan untuk melihat profil dari penelitian tersebut dan memberikan gambaran terhadap objek yang diteliti melalui data sampel dan membuat kesimpulan yang berlaku.Statistik deskriptif digunakan untuk mendeskripsikan suatu data yang dilihat dari mean, median, deviasi standar, nilai minimum, dan nilai maksimum (Ghozali, 2005:19). Dimana pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam penelitian.

3.8.2 Uji Asumsi Klasik 3.8.2.1 Uji Normalitas

lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Dengan adanya tes normalitas, maka hasil penelitian kita bisa digeneralisasikan pada populasi (Situmorang dan Lutfi, 2014:114). Uji normalitas dilakukan melalui pendekatan histogram dan pendekatan normal probability plots. Pada grafik histogram, suatu data dikatakan berdistribusi normal apabila distribusi data yang berbentuk lonceng tidak menceng ke kiri atau menceng ke kanan. Pada normal probability plots, suatu data dikatakan berdistribusi normal apabila pada scatter plot terlihat titik yang mengikuti data di sepanjang garis diagonal. Uji normalitas juga bisa dilakukan dengan pendekatan Kolmogorv-Smirnov.

3.8.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap atau sama maka disebut homokedastisitas, demikian sebaliknya jika varians berbeda disebut heteroskedastisitas. Model regresi yang baik seharusnya tidak terjadi heteroskedastisitas sehingga model regresi layak dipakai untuk memprediksi variabel dependen berdasarkan masukan variabel independennya. Alat untuk menguji heteroskedastisitas yakni dengan alat analisis grafik atau dengan analisis residual yang berupa statistik (Situmorang dan Lufti, 2014:121).

maka tidak terjadi heteroskedastisitas pada model regresi. Analisis statistik dilakukan melalui uji glejser. Suatu model regresi dikatakan tidak mengalami heteroskedastisitas apabila tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen.

3.8.2.3 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi yang tinggi antarvariabel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikolinearitas. Deteksi adanya multikolinearitas dapat dilihat pada besarnya nilai tolerance dan variance inflation factor (VIF), jika nilai VIF < 5 dan nilai tolerance > 0.1 maka tidak terdapat masalah multikolinearitas. Multikolinearitas dapat dilihat dari nilai

tolerance dan variance inflation factor (VIF), nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolineritas adalah Tolerance < 0,1 sedangkan variance inflation factor (VIF) > 5 maka terdapat masalah multikolinearitas (Situmorang dan Lufti, 2014: 147). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Terdapat bermacam cara untuk menghilangkan gejala multikolinearitas dalam suatu model regresi antara lain dengan menambah data sampel atau menghilangkan salah satu atau beberapa variabel yang mempunyai nilai korelasi yang tinggi.

3.8.2.4 Uji Autokorelasi

dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi pada sebagian besar kasus ditemukan pada regresi yang datanya adalah time series atau berdasarkan waktu berkala, seperti bulanan, triwulanan, dan tahunan. Gejala autokorelasi dideteksi dengan menggunakan Durbin-Watson test. Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson test (DW) dengan ketentuan sebagai berikut :

1. Angka D-W dibawah -2 berarti ada autokorelasi positif,

2. Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi, 3. Angka D-W diatas +2 berarti ada autokorelasi negative.

Sugiyono (2010 :62) juga mennyatakan bahwa autokorelasi tidak terjadi bila nilai d=2. Autokorelasi positif terjadi jika d mendekati 0, sedangkan autokorela si negative terjadi bila nilai d mendekati 4.

3.8.3 Metode Analisis Regresi Linear Berganda

Metode yang digunakan adalah analisis regresi linear berganda dilakukan pada penelitian ini untuk memprediksi hubungan antara variabel independen dengan variabel dependen. Hubungan antara variabel independen yaitu keputusan investasi (X1), keputusan pendanaan (X2), kebijakan dividen (X3), dan profitabilitas (X4) terhadap variabel dependen yaitu nilai perusahaan (Y) diukur dengan rumus persamaannya adalah:

Keterangan :

Y= Nilai Perusahaan α = Konstanta

b1= Koefisien Regresi X1 b2= Koefisien Regresi X2 b3= Koefisien Regresi X3 b4= Koefisien Regresi X4 x1= Keputusan Investasi (PER) x2= Keputusan Pendanaan (DER) x3= Kebijakan Dividen (DPR) x4= Profitabilitas (ROE) e = Error of Term

3.8.4 Pengujian Hipotesis

3.8.4.1 Uji Signifikansi Simultan (Uji-F)

Uji-F digunakan untuk mengetahui apakah variabel-variabel independen secara bersama-sama (simultan) mempunyai pengaruh terhadap variabel dependennya. Perumusan hipotesisnya:

a. Ho :b1 =b2 = b3=b4=0, artinya tidak terdapat pengaruh yang signifikan dari variabel-variabel independen secara bersama-sama terhadap variabel dependennya.

Pada uji ini dilakukan uji satu sisi dengan tingkat signifikan (α) = 5%

untuk mendapatkan nilai F tabel. Kriteria pengambilan keputusannya sebagai berikut:

a. Jika Fhitung ≤ Ftabel atau nilai signifikan (α) ≥ 0.05, maka Ho diterima.

b. Jika Fhitung ≥ Ftabel atau nilai signifikan (α) ≤ 0.05, maka Ha diterima.

3.8.4.2 Uji signifikansi Parsial (Uji-t)

Uji-t (uji individual) digunakan untuk mengetahui apakah masing-masing variabel independen (secara parsial) mempunyai pengaruh yang signifikan terhadap variabel dependennya dengan asumsi variabel independen yang lain dianggap konstan.

Perumusan hipotesisnya :

a. Ho :bi = 0, artinya tidak terdapat pengaruh yang signifikan dari masing-masing variabel independen terhadap variabel dependennya.

b. Ha :bi ≠ 0, artinya terdapat pengaruh yang signifikan dari masing-masing variabel independen terhadap variabel dependennya. Pada uji ini nilai thitung akan dibandingkan dengan ttabel pada tingkat signifikan (α) = 5%.

Kriteria pengambilan keputusannya sebagai berikut:

a. Jika Thitung ≤ Ttabel atau nilai signifikan (α) ≥ 0.05, maka Ho

diterima Ha ditolak.

b. Jika Thitung ≥ Ttabel atau nilai signifikan (α) ≤ 0.05, maka Ha diterima

3.8.4.3 Koefisien Determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 PT Alumindo Light Metal Tbk

Alumindo Light Metal Industry Tbk (ALMI) didirikan pada tanggal 26 Juni 1978 dan mulai berproduksi secara komersial pada bulan Januari 1983. Kantor pusat ALMI beralamat di Jl. Kembang Jepun No.38-40, Surabaya, sedangkan parbik berlokasi di Desa Sawotratap, Kecamatan Gedangan, Sidoarjo, Jawa Timur. ALMI tergabung dalam Maspion Group. Pemegang saham yang memiliki 5% atau lebih saham Alumindo Light Metal Industry Tbk (30/04/2015), antara lain: PT Husin Investama (37,10%), PT Guna Investindo (6,36%), PT Mulindo Investama (5,92%), PT Marindo Investama (15,17%), PT Prakindo Investama (6,24%) dan PT Maspion (5,69%). Semua pemegang saham diatas beralamat di Jl. Kembang Jepun 38-40, Surabaya.

serta Harga Penawaran Rp1.300,- per saham. Saham-saham tersebut dicatatkan di Bursa Efek Indonesia (d/h Bursa Efek Jakarta dan Surabaya) pada tanggal 2 Januari 1997.

4.1.2 PT Asahimas Flat Glass Tbk

Asahimas Flat Glass Tbk (AMFG) didirikan pada tanggal 07 Oktober 1971 dengan nama Asahimas Flat Glass Co, Ltd., dan mulai operasi secara komersial pada bulan April 1973. Kantor pusat AMFG beralamat di Jl. Ancol IX/5, Ancol Barat, Jakarta Utara. Sedangkan pabrik berlokasi di Kawasan Industri Ancol, Jakarta Utara; Bukit Indah Industrial Park, Cikampek, Jawa Barat dan Tanjungsari, Sidoarjo, Jawa Timur. Pemegang saham yang memiliki 5% atau lebih saham Asahimas Flat Glass Tbk (30/04/2015), antara lain: Asahi Glass Co., Ltd, Jepang (pengendali) (43,86%) dan PT Rodamas, Indonesia (pengendali) (40,87%).

Rp2.450,- per saham. Pada tanggal 18 Desember 2000 saham tersebut telah dicatatkan pada Bursa Efek Indonesia (d/h Bursa Efek Jakarta dan Surabaya).

4.1.3 PT Arwana Citramulia Tbk

PT. Arwana Citramulia Tbk merupakan perusahaan multinasional yang memproduksi keramik yang bertempat di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun 1993. Perusahaan ini menghasilkan berbagai macam-macam bahan keramik. PT. Arwana Citramulia Tbk (ARNA) didirikan dengan nama PT. Arwana Citra Mulia tanggal 22 Februari 1993 dan mulai beroperasi secara komersial sejak tanggal 1 Juli 1995.

Berdasarkan Anggaran Dasar Perusahaan, runag lingkup kegiatan perusahaan terutama bergerak dalam bidang industry keramik dan menjual hasil produksinya di dalam negeri. Kantor pusat Perusahaan berkedudukan di Sentra Niaga Puri Indah Blok T2 No. 24, Kembangan, Jakarta Barat dan pabriknya berlokasi di Tangerang, Serang, Gresik, dan Palembang. Pada tanggal 28 Juni 2001, Perusahaan memperoleh Pernyataan efektif BAPEPAM-LK untuk melakukan Penawaran Umum Saham Perdana sejumlah 125.000.000 saham dengan nilai nominal Rp 100,- setiap saham dengan harga penawaran Rp 120,- setiap saham. Perusahaan telah mencatatkan seluruh sahamnya di Bursa Efek Jakarta (sekarang Bursa Efek Indonesia) efektif pada tanggal 17 Juli 2001.

4.1.4 PT Astra International Tbk

di Jl. Gaya Motor Raya No. 8, Sunter II, Jakarta. Pemegang saham terbesar ASII adalah Jardine Cycle & Carriage Ltd, perusahaan yang didirikan di Singapura. Jardine Cycle & Carriage Ltd merupakan entitas anak dari Jardine Matheson Holdings Ltd, perusahaan yang didirikan di Bermuda. Saat ini, Perusahaan memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia (BEI), antara lain : PT. Astra Agro Lestari Tbk (AALI), PT. Astra Graphia Tbk (ASGR), PT. Astra Otoparts Tbk (AUTO) dan PT. United Tractors Tbk (UNTR).

Berdasarkan Anggaran perusahaan, ASII bergerak dibidang perdagangan umum, perindustrian, jasa pertambangan, pengangkutan, pertanian, pembangunan dan jasa konsultasi. Ruang lingkup kegiatan utama entitas anak meliputi perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya, penjualan dan penyewaan alat berat, pertambangan dan jasa terkait, pengembangan perkebunan, jasa keuangan, infrastuktur dan teknologi informasi. Pada tahun 1990, ASII memperoleh pernyataan efektif BAPEPAM-LK untuk melakukan penawaran umum perdana saham ASII (IPO) kepada masyarakat sebanyak 30.000.000 saham dengan nominal Rp 1.000,- per saham, dengan harga penawaran perdana Rp 14.850,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 04 April 1990.

4.1.5 PT Astra Otoparts Tbk

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan AUTO terutama bergerak dalam perdagangan suku cadang kendaraan bermotor, baik lokal maupun ekspor, dan manufaktur dalam bidang industry logam, plastik dan suku cadang kendaraan bermotor. Saat ini kegiatan pemasaran AUTO meliputi dalam dan luar negeri, termasuk Asia, Timur Tengah, Oceania, Amerika, Eropa dan Afrika, dan memiliki divisi perdagangan yang beroperasi di Singapura dan entitas anak di Australia.

Pada tanggal 29 Mei 1998, AUTO memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham AUTO (IPO) kepada masyarakat sebanyak 75.000.000 saham dengan nilai nominal Rp500,- per saham dan harga perdana sebesar Rp575,- per saham. Pada tanggal 15 Juni 1998, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

4.1.6 PT Sepatu Bata Tbk

PT Sepatu Bata Tbk (BATA) didirikan tanggal 15 Oktober 1931. Kantor pusat BATA berlokasi di Jl. RA. Kartini Kav. 28 Cilandak Barat, Jakarta Selatan 12430, dan fasilitas produksi terletak di Purwakarta. BATA adalah anggota Bata Shoe Organization (BSO) yang mempunyai kantor pusat di Lausanne, Switzerland. BSO merupakan produsen terbesar penghasil sepatu di dunia yang beroperasi di banyak negara, menghasilkan serta menjual jutaan pasang sepatu setiap tahun.

melakukan ekspor sepatu. Pada tanggal 06 Februari 1982, BATA memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham BATA (IPO) kepada masyarakat sebanyak 1.200.000 saham dengan nilai nominal Rp1.000,- per saham serta harga penawaran Rp1.275,- per saham. Seluruh saham Perusahaan telah didaftarkan di Bursa Efek Indonesia pada tanggal 24 Maret 1982.

4.1.7. PT Charoen Pokphand Indonesia Tbk

PT Charoen Pokphand Indonesia Tbk (CPIN) didirikan 07 Januari 1972 dalam rangka Penanaman Modal Asing (“PMA”) dan beroperasi secara komersial

mulai tahun 1972. Kantor pusat CPIN terletak di Jl. Ancol VIII No. 1, Jakarta dengan kantor cabang di Sidoarjo, Medan, Tangerang, Balaraja, Serang, Lampung, Denpasar, Surabaya, Semarang, Makasar, Salahtiga dan Cirebon. Induk usaha CPIN adalah PT Central Agormina, sedangkan induk usaha terakhir CPIN adalah Grand Tribute Corporation.

dengan harga penawaran Rp5.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Maret 1991.

4.1.8 PT Delta Djakarta Tbk

PT Delta Djakarta Tbk (DLTA) didirikan tanggal 15 Juni 1970 dan memulai kegiatan usaha komersialnya pada tahun 1933. Kantor pusat DLTA dan pabriknya berlokasi di Jalan Inspeksi Tarum Barat, Bekasi Timur – Jawa Barat. Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel Brouwerij. Dalam

perkembangannya, kepemilikan dari pabrik ini telah mengalami beberapa kali perubahan hingga berbentuk PT Delta Djakarta pada tahun 1970. DLTA merupakan salah satu anggota dari San Miguel Group, Filipina. Induk usaha DLTA adalah San Miguel Malaysia (L) Private Limited, Malaysia. Sedangkan Induk usaha utama DLTA adalah Top Frontier Investment Holdings, Inc, berkedudukan di Filipina.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DLTA yaitu terutama untuk memproduksi dan menjual bir pilsener dan bir hitam dengan merek “Anker”, “Carlsberg”, “San Miguel”, “San Mig Light” dan “Kuda Putih”.

DLTA juga memproduksi dan menjual produk minuman non-alkohol dengan merek “Sodaku”. Pada tahun 1984, DLTA memperoleh pernyataan efektif dari

4.1.9 PT Darya-Varia Laboratoria Tbk

PT Darya-Varia Laboratoria Tbk (DVLA) didirikan tanggal 30 April 1976 dan memulai kegiatan usaha komersialnya pada tahun 1976. Kantor pusat DVLA beralamat di Talavera Office Park, Lantai 8-10, Jln. Letjend. T.B. Simatupang No. 22-26, Jakarta 12430 dan pabrik berada di Bogor. Induk usaha DVLA adalah Blue Sphere Singapore Pte Ltd, merupakan afiliasi dari United Laboratories Inc, perusahan farmasi di Filipina.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan DVLA adalah bergerak dalam bidang manufaktur, perdagangan, jasa dan distribusi produk-produk farmasi, produk-produk kimia yang berhubungan dengan farmasi, dan perawatan kesehatan. Saat ini, DVLA menjalankan usaha manufaktur, perdagangan dan jasa atas produk-produk farmasi. Pada tanggal 12 Oktober 1994, DVLA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham DVLA (IPO) kepada masyarakat sebanyak 10.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp6.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Nopember 1994.

4.1.10 PT Ekadharma International Tbk