i SKRIPSI

ANALISIS PENGARUH PORTOFOLIO OPTIMAL MENGGUNAKAN MODEL INDEKS TUNGGAL TERHADAP PENGAMBILAN

KEPUTUSAN INVESTASI” (STUDI KASUS SAHAM LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2014)

OLEH

IIN MARIA HATIKA R 110503305

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTERA MEDAN

ii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : IIN MARIA HATIKA R

NIM : 110503305

PROGRAM STUDI : AKUNTANSI

JUDUL :ANALISIS PENGARUH PORTOFOLIO

OPTIMAL MENGGUNAKAN MODEL INDEKS TUNGGAL TERHADAP PENGAMBILAN KEPUTUSAN INVESTASI (STUDI KASUS SAHAM LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2014

Tanggal... Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak.)

Tanggal... Dekan

iii UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : IIN MARIA HATIKA R

NIM : 110503305

PROGRAM STUDI : AKUNTANSI

JUDUL :ANALISIS PENGARUH PORTOFOLIO

OPTIMAL MENGGUNAKAN MODEL INDEKS TUNGGAL TERHADAP PENGAMBILAN KEPUTUSAN INVESTASI (STUDI KASUS SAHAM LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2014

Medan, 2015 Menyetujui

Pembimbing

iv Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Portofolio Optimal Menggunakan Model Indeks Tunggal Terhadap Pengambilan Keputusan Investasi (Studi Kasus Saham LQ-45 Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2015 Yang membuat pernyataan

v ABSTRAK

ANALISIS PENGARUH PORTOFOLIO OPTIMAL MENGGUNAKAN MODEL INDEKS TUNGGAL TERHADAP PENGAMBILAN

KEPUTUSAN INVESTASI” (STUDI KASUS SAHAM LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2014)

Tujuan penelitian ini adalah untuk mengetahui expected return saham,

Variance, excess return to beta berpengaruh terhadap keputusan investasi baik

simultan maupun parsial pada perusahaan LQ45 yang listing di Bursa Efek Indonesia (BEI). Populasi penelitian ini yaitu sebanyak 45 perusahaanLQ45 yang terdaftar di Bursa Efek Indonesia sejak tahun 2011-2014.Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 23perusahaan.Data diolah menggunakan metode uji statistik regresi linier berganda. Hasil penelitian ini membuktikan portofolio optimal(expectied return , Variance Return dan

Expectied Return to Beta) tidak berpengaruh secara simultan terhadap keputusan

investasi.Pengujian secara parsial hanya variabel Variance Return yang berpengaruh signifikan, sedangkan Expectied Return dan Expectied Return to

Beta tidak berpengaruh signifikan terhadap keputusan investasi

vi ABSTRACT

OPTIMAL ANALYSIS OF EFFECT OF PORTFOLIO USING SINGLE INDEX MODEL OF INVESTMENT DECISION "(CASE STUDY OF

SHARES LQ-45LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2011-2014)

The purpose of this study was to determine the expected return of stocks, Variance, excess return to beta effect on investment decisions either simultaneously or partially on LQ45 companies listing on the Indonesian Stock Exchange (BEI). The study population as many as 45 companies LQ45 listed in the Indonesia Stock Exchange since 2011-2014. Samples were selected using purposive sampling method amounted to 23 companies. The data is processed using multiple linear regression test. The research results prove the optimal portfolio (expectied return, variance and Expectied Return Return to Beta) no effect simultaneously on investment decisions. Only partial testing Return Variance variable that significantly, while Expectied Return and Expectied Return to Beta does not significantly influence the investment decision

vii

KATA PENGANTAR

Dengan mengucapkan puji syukur atas rahmat Tuhan Yang Maha Esa hingga penulis dapat menyelesaikan dan menyusun laporan skripsi ini dengan judul “Analisis Pengaruh Portofolio Optimal Menggunakan Model Indeks Tunggal Terhadap Pengambilan Keputusan Investasi(Studi Kasus Saham LQ-45 Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)”

Penulis banyak menerima bantuan dan dorongan dari berbagai pihak, sehingga dapat menyelesaikan skripsi ini dengan baik. Untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. BapakDr. Syafruddin Ginting Sugihen, M.A.F.I.S, Ak. Selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Firman Syarief, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

viii

Ak dan Bapak Drs. Rustam, M.Si, Ak, CA selaku dosen penguji yang memberikan saran untuk penyusunan skripsi ini.

5. Ibu Dr. Murni Daulay, MA,Ak, ibu Dra. Sri Muliani MBA, Ak dan ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak selaku dosen pembanding yang telah memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan skripsi ini.

6. Seluruh Bapak/Ibu Dosen serta pegawai akademik di Program Studi S1 Akuntansi Universitas Sumatra Utara.

7. Untuk orang tua tersayang Papa saya G. Rumapea dan Mama saya S. Saragi Sitio yang selalu memberikan motivasi, semangat, doa dan dukungan moril maupun dukungan materil yang diberikan dengan tulus dari awal hingga kini,sehingga penulis dapat menyelesaikan skripsi ini.

8. Abang saya Jones dan Victor serta kaka saya Eva dan Apry terimakasih selalu memberikan dukungan, doa dan semangat untuk penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa dalam pembuatan skripsi ini masih banyak terdapat kekurangan maupun kesalahan karena keterbatasan dan pengulasan skripsi. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi kita semua.

Medan 2015 Penulis

ix

DAFTAR ISI

Halaman

PERNYATAAN ... . i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... . xii

BAB I PENDAHULUAN ... .. 1

1.1. Latar Belakang ... 1

1.2. PerumusanMasalah... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian... 9

1.1.1 BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 11

2.1.1. Pengertian Investasi ... 11

2.1.2. Return ... 14

2.1.3. Risiko ... 15

2.1.4. Excess Return to Beta ... 18

2.1.5. Portofolio ... 20

2.1.5.1. Portofolio Efisien ... 21

2.1.5.2. Portofolio Optimal ... 23

2.1.6. Portofolio Optimal Berdasar Model Indeks Tunggal .. 26

2.1.7. Keputusan Investasi ... 28

2.1.8. Saham LQ- 45 ... 30

x

2.3. Kerangka Konseptual dan Hipotesis ... 35

2.3.1. Kerangka Konseptual ... 35

2.3.2.Pengaruh Expected Return Saham Terhadap Investasi 36 2.3.3. Pengaruh Variance Terhadap Invesatsi 45 ... 37

2.3.4. Pengaruh Excess Return To Beta Terhadap Investasi. 38

2.3.5. Pengaruh Portofolio Optimal Terhadap Investasi ... 39

2.3.6. Pengaruh Expected Return Saham, Variance, Excess Return To Beta dan Portofolio Optimal Terhadap Investasi 39 1.1.2 BAB III METODE PENELITIAN... 41

3.1. Jenis data ... 41

3.2. Metode Pengumpulan Data ... 41

3.3. Populasi dan Sampel Penelitian ... 41

3.3.1 Populasi Penelitian ... 41

3.3.2 Sampel Penelitian ... 41

3.4. Variabel Penelitian dan Definisi Operasional Variabel ... 44

3.4.1 Variabel Independen ... .... 44

3.4.1.1 Expected Return Saham... 44

3.4.1.2 Variance Return ... 45

3.4.1.3 Excess Return to Beta ... 45

3.4.1.4 Portofolio Optimal ... 46

3.4.2 Variabel Dependen ... 47

3.5 Metode Analisis Data ... 49

3.5.1 Uji Asumsi Klasik ... 49

3.5.1.1 Uji Normalitas ... 49

3.5.1.2 Uji Autokorelasi ... . 50

3.5.1.3 Uji Heteroskedastisitas ... 51

3.5.1.4 Uji Multikolinearitas ... 52

3.6. Pengujian Hipotesis ... 52

xi

3.6.2 Uji Parsial (Uji t) ... 53

3.6.3 Uji Pengaruh Simultan (Uji F) ... 54

3.6.4 Uji Koefisien Determinasi (R2) ... 55

1.1.3 BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

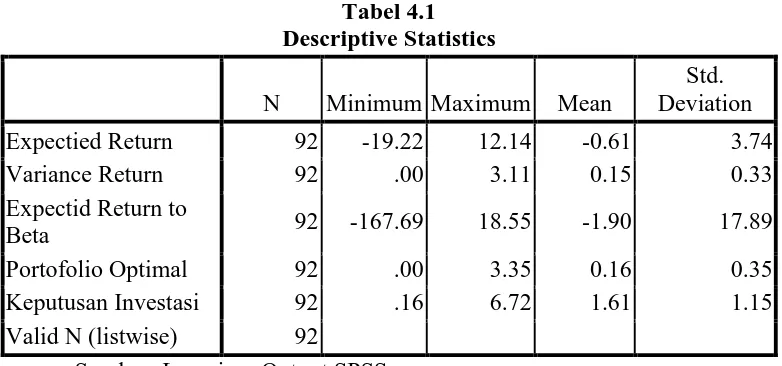

4.1 Deskriptif Data ... 56

4.2 UjiAsumsiKlasik ... 58

4.2.1. UjiNormalitas ... 58

4.2.2. UjiNormalitas Setelah Di transformasi ... 59

4.2.3. UjiMultikolonieritas ... 62

4.2.4. UjiHeteroskedastisitas ... 63

4.2.5. UjiAutokolerasi ... 64

4.3 Hasil Analisis Data Hipotesis Pertama... 64

4.3.1 Uji Signifikansi Simultan ... 64

4.3.2. UjiSignifikansiParsial ... 66

4.3.2.1 Pengaruh Portofolio Optimal dari Expected Return terhadap Keputusan Investasi ... ... 66

4.3.2.2 Pengaruh Portofolio Optimal dari VarianceReturn terhadap keputusan Investasi ... ... 67

4.3.2.3 Pengaruh Portofolio Optimal dari Expected Return to Beta terhadap keputusan Investrasi .. ... 68

4.3.3. Regresi Linier Berganda ... 69

4.3.4 .KoefisienDeterminasi ... 70

4.5 PembahasanHasilPenelitian ... 71

4.5.1. Hasil Uji Simultan (F) ... 71

4.5.2. Hasil Uji Parsial (t) ... 71

4.5.2.1. Pengaruh portofolio optimaldari Expectied Return terhadap keputusan investasi ... 71

xii

4.5.2.3. Pengaruh portofolio optimaldari Expectied Return

to Beta terhadap keputusan investasi ... 73

1.1.4 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 74

5.2. Keterbatasan Penelitian ... 74

5.3.Saran ... 75

DAFTAR PUSTAKA ... 76

xiii

DAFTAR TABEL

Tabel 2.1Ringkasan Penelitian Sebelumnya ... 33

Tabel 3.1Daftar Perusahaan Dalam Indeks LQ-45 ... 42

Tabel 3.2Ringkasan Definisi Operasional dan Variabel Penelitian ... 40

Tabel 4.1 Descriptive Statistics ... 56

Tebel 4.2 Uji Normalitas Data ... 59

Tebel 4.3 Uji Normalitas Data Setelah Transformasi ... 61

Tebel 4.4Uji Multikolinieritas ... 62

Tebel 4.5Hasil Uji Multikolonieritas Setelah Transformasi ... 62

Tebel 4.6Autokolerasi 64 Tebel 4.7Uji F 64

Tebel 4.8Hasil Uji Statistik t ... 66

Tebel 4.9Hasil Regresi Berganda ... 69

xiv

DAFTAR GAMBAR

Gambar 2.1Portofolio Efisien dan Tidak Efisien ... 23

Gambar 2.2 Portofolio yang Optimal ... 25

Gambar 2.3 Kerangka Konsep ... 36

Gambar 4.1Grafik Histogram Setelah Transformasi ... 60

Gambar 4.2Kurva PP-Plots Setelah Transformasi ... 60

Gambar 4.3 Scatterplot ... 63

Gambar 5.6. Kurva Pengujian Hipotesis ... 65

Gambar 5.6. Kurva Pengujian Hipotesis ... 67

Gambar 5.7. Kurva Pengujian Hipotesis ... 65

Gambar 5.8. Kurva Pengujian Hipotesis ... 67

xv

DAFTAR LAMPIRAN

LAMPIRAN 1………... 78

LAMPIRAN 2………...… 79

LAMPIRAN 3 ………..………... 80

LAMPIRAN 4 ………..…… 81

v ABSTRAK

ANALISIS PENGARUH PORTOFOLIO OPTIMAL MENGGUNAKAN MODEL INDEKS TUNGGAL TERHADAP PENGAMBILAN

KEPUTUSAN INVESTASI” (STUDI KASUS SAHAM LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2011-2014)

Tujuan penelitian ini adalah untuk mengetahui expected return saham,

Variance, excess return to beta berpengaruh terhadap keputusan investasi baik

simultan maupun parsial pada perusahaan LQ45 yang listing di Bursa Efek Indonesia (BEI). Populasi penelitian ini yaitu sebanyak 45 perusahaanLQ45 yang terdaftar di Bursa Efek Indonesia sejak tahun 2011-2014.Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 23perusahaan.Data diolah menggunakan metode uji statistik regresi linier berganda. Hasil penelitian ini membuktikan portofolio optimal(expectied return , Variance Return dan

Expectied Return to Beta) tidak berpengaruh secara simultan terhadap keputusan

investasi.Pengujian secara parsial hanya variabel Variance Return yang berpengaruh signifikan, sedangkan Expectied Return dan Expectied Return to

Beta tidak berpengaruh signifikan terhadap keputusan investasi

vi ABSTRACT

OPTIMAL ANALYSIS OF EFFECT OF PORTFOLIO USING SINGLE INDEX MODEL OF INVESTMENT DECISION "(CASE STUDY OF

SHARES LQ-45LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2011-2014)

The purpose of this study was to determine the expected return of stocks, Variance, excess return to beta effect on investment decisions either simultaneously or partially on LQ45 companies listing on the Indonesian Stock Exchange (BEI). The study population as many as 45 companies LQ45 listed in the Indonesia Stock Exchange since 2011-2014. Samples were selected using purposive sampling method amounted to 23 companies. The data is processed using multiple linear regression test. The research results prove the optimal portfolio (expectied return, variance and Expectied Return Return to Beta) no effect simultaneously on investment decisions. Only partial testing Return Variance variable that significantly, while Expectied Return and Expectied Return to Beta does not significantly influence the investment decision

xvi BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

xvii

portofolio optimal, yaitu mengalokasikan sejumlah dana pada berbagai alternatif investasi yang bernilai positif. Pada umumnya investor adalah risk averse. Risk

Averse adalah investor yang jika dihadapkan pada dua pilihan investasi dengan

tingkat pengembalian yang diharapkan sama dan risiko berbeda, maka investor memilih investasi denga tingkat risiko lebih rendah, dan jika mempunyai beberapa pilihan portofolio efisien, maka portofolio optimal yang dipilih.

Elton dan Gruber (1977) menjelaskan bahwa analisis portofolio adalah berkenaan dengan keinginan memperoleh sekelompok sekuritas untuk dipegang, diberikan kekayaan oleh setiap sekuritas tersebut. Portofolio dikategorikan efisien apabila memiliki tingkat risiko yang sama, mampu memberikan tingkat keuntungan yang lebih tinggi, atau mampu menghasilkan tingkat keuntungan yang sama, tetapi dengan risiko yang lebih rendah. Portofolio optimal merupakan sesuatu yang unik atas investasi pada aset berisiko. Investasi yang realistik akan melakukan investasi tidak hanya pada satu jenis investasi, akan tetapi melakukan diversifikasi pada berbagai investasi dengan pengharapan akan meminimalkan risiko dan memaksimalkan return.

Investasi dalam bentuk portofolio saham tersebut merupakan salah satu pilihan dalam “bermain” di pasar modal. Sesuai dengan ungkapan “jangan

meletakkan semua telur dalam satu keranjang”, maka pembentukan portofolio

xviii

Untuk menentukan portofolio yang optimal, yang pertama kali dilakukan adalah menentukan portofolio yang efisien. Portofolio efisien adalah portofolio yang berada di dalam kelompok yang layak menawarkan ke pada investor, return yang maksimum atas berbagai level risiko dan juga risiko minimum untuk berbagai level return ekspektasi. Portofolio-portofolio efisien merupakan portofolio-portofolio yang baik, tetapi bukan yang terbaik. Jogiyanto (2013:307) menjelaskan bahwa “portofolio optimal merupakan bagian dari portofolio-portofolio efisien. Suatu portofolio-portofolio optimal juga sekaligus merupakan suatu portofolio efisien, tetapi suatu portofolio efisien belum tentu portofolio optimal”. Setelah diketahui portofolio yang efisien kemudian dibentuk portofolio optimal untuk menjadi portofolio yang terbaik.

xix

melakukan diversifikasi melalui pembentukan portofolio yang berisikan lebih dari satu saham. Untuk itu di perlukan suatu analisis terhadap portofolio yang kita bentuk sehingga nantinya didapatkan suatu portofolio yang maksimal yang mana saham-saham yang ada didalam portofolio tersebut mampu menghasilkan return yang maksimal dengan risiko yang terbatas.

Investasi merupakan penanaman sejumlah dana atau barang yang diharapkan akan memberikan keuntungan dikemudian hari. Pandangan modern kini tidak hanya terfokus pada perbankan sebagai tempat berinvestasi di pasar modal yang memiliki tingkat keuntungan lebih besar dibandingkann deposito pada pasar uang. Pasar modal adalah pasar dengan berbagai instrumen keuangan yang memperjual belikan sekuritas dalam jangka panjang dalam bentuk hutang maupun modal sendiri. Sebagai alternatif investasi jangka panjang, pasar modal menawarkan berbagai pilihan berinvestasi dengan tingkat risiko dan keuntungan yang berbeda-beda. Hal tersebut karena adanya perbedaan faktor internal (manajemen, pemasaran, keuangan, kualitas produk, dan kemampuan bersaing) dan faktor eksternal (kebijakan pemerintah, keadaan politik dan ekonomi, sosial, budaya, pertahanan dan keamanan, selera, daya beli masyarakat, dan pesaing) yang akan mempengaruhi investor untuk berinvestasi pada pasar modal.

xx

dimana penilaian kinezrja portofolio dilihat dari dua sisi yaitu hasil dan risiko (Sartono, 1998).

Peneliti terdahulu mengenai penggunaan model indeks tunggal dalam pembentukan portofolio menunjukkan hasil yang berbeda-beda. Bawasir (1994) menggunakan Cut-off Rate dalam memilih saham untuk membentuk portofolio optimal dengan batas efisiensi C*. Penelitian memfokuskan pada pengujian perbedaan pilihan portofolio antara investor domestik dengan investor asing. Hasil penelitiannya menunjukkan bahwa tidak ada perbedaan antara investor domestik dengan investor asing dalam pemilihan saham pembentuk portofolio optimal. Investor domestik dan investor asing tidak memilih saham dalam batas efisisen C* untuk membentuk portofolio. Rasionalitas investor dilihat dari cara mereka menentukaan portofolio optimal, yang dipengaruhi oleh preferensi investor terhadap return dan risiko.

Hasil penelitian Wahyudi (2000) yang menggunakan model indeks tunggal dengan membentuk indeks pasar sendiri (securities selection) menyatakan bahwa terdapat hubungan positif antara beta dengan return saham. Hasil penelitian juga menyatakan bahwa terdapat korelasi positif antara excessreturn to beta saham dengan return rata-rata saham di masa mendatang.

xxi

modelbasis triwulan dapat digunakan sebagai prediksi untuk portofolio tahunan

pada kurun waktu tahun yang sama.

Penelitian Indrawati (2005) juga menggunakan model indeks tunggal untuk membentuk portofolio yang efisien, yaitu portofolio yang terdiri dari saham-saham teraktif yang dibagi dalam dua periode dan mempunyai

ExcessReturn to Beta tinggi. Hasil penelitian menunjukkan bahwa antara nilai

beta dengan frekuensi keaktifan saham tidak menunjukkan hubungan searah (negatif). Hal ini berarti nilai beta yang besar tidak selalu menunjukkan frekuensi perdagangan saham tersebut tinggi atau sebaliknya.

Penelitian yang lain juga dilakukan oleh R. Agus Sartono (2006) meneliti perbandingan antara metode Markowitz dan MeanAbsolute Deviation dalam menghitung VAR Portofolio Optimal yang menyimpulkan bahwa ada korelasi positif antara standar deviasi dan return portofolio, baik pada portofolio-portofolio yang dihasilkan metode Mean-Variance maupun metode Mean-Absolute

Deviation. Namun secara statistik, korelasi ini tidak cukup kuat. Dapat

disimpulkan bahwa standar deviasi tidak cukup baik sebagai tolok ukur risiko suatu portofolio.

Nurul Sulistyowati (2012) melakukan analisis data dengan menggunakan metode indeks tunggal untuk menentukan set portofolio yang efisien, dengan membandingkan rata-rata frekuensi perdagangan saham yang bukan menjadi kandidat portofolio optimal.

xxii

menggunakan teori fuzzy mengakui tingkat likuid subjektif untuk mengukur dan menyertakan ke dalam kerangka label linguistik dan ekspresi yang memiliki representasi melalui bilangan fuzzy yang digunakan dalam melakukan penelitian.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian ulang Nurul Sulistyowati yang berjudul “ Analisis Pembentukan Portofolio Optimal Menggunakan Model Indeks Tunggal Untuk Pengambilan Keputusan Investasi”. Dengan mengambil variabel Expected Return Saham, Variance, Excess

Return to Beta, Portofolio Optimal, dan Expected Return Portofolio yang terdapat

dalam penelitian tersebut.

Hal yang membedakan penelitian Nurul Sulistyowati dengan penelitian ini adalah variabel yang digunakan dan tahun perusahaan yang diteliti. Dalam penelitian Nurul Sulistyowati variabel yang digunakan adalah Expected Return

Saham (E(Ri)), Var (σ2), Excess Return to Beta (ERB), Cut-Off Rate (Ci), Kriteria Portofolio Optima, Zi, Expected Return Portofolio (E(Rp)), dan Varian Portofolio. Sedangkan dalam penelitian ini variabel yang digunakan adalah Expected Return Saham (E(Ri)), Variance (σ2), Excess Return to Beta (ERB), Portofolio Optimal, dan Expected Return Portofolio (E(Rp)) dan meneliti indeks LQ- 45 dimana Indeks LQ- 45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar. Sehingga perusahaan yang termasuk dalam indeks LQ- 45 merupakan perusahaan yang memiliki kinerja perusahaan yang baik.

xxiii

keputusan investasi. Kondisi perekonomian yang berubah-ubah menyebabkan adanya perbedaan dari penelitian sebelumnya serta pemilihan jenis perusahaan yang berbeda dapat menimbulkan hasil penelitian yang berbeda pula. Objek penelitian ini hanya pada saham LQ- 45 yang terdaftar di bursa efek indonesia selama periode 2009-2012. Dengan demikian penelitian yang dilakukan oleh penulis dituangkan dalam judul: “Analisis Pengaruh Portofolio Optimal Menggunakan Model Indeks Tunggal Terhadap Pengambilan Keputusan Investasi” (Studi Kasus Saham LQ-45 Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)

1.2 Perumusan Masalah

Masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut: 1. Apakah expected return sahamberpengaruh terhadap pengambilan

keputusan investasi?

2. Apakah Varianceberpengaruh terhadap pengambilan keputusan

investasi?

3. Apakah excess return to betaberpengaruh terhadap pengambilan keputusan investasi?

4. Apakah portofolio optimalberpengaruh terhadap pengambilan keputusan investasi?

5. Apakah expected return saham, Variance, excess return to beta,

portofolio optimal, secara simultan berpengaruh terhadappengambilan

xxiv 1.3 Tujuan Penelitian

Tujuan penulis dalam melakukan penelitian ini adalah sebagai berkut: 1. Untuk mengetahui adanya pengaruh expected return saham secara parsial

terhadap pengambilan keputusan investasi.

2. Untuk mengetahui adanya pengaruh Variance secara parsial terhadap pengambilan keputusan investasi.

3. Untuk mengetahui adanya pengaruh excess return to beta secara parsial terhadap pengambilan keputusan investasi.

4. Untuk mengetahui adanya pengaruh portofolio optimal secara parsial terhadap pengambilan keputusan investasi.

5. Untuk mengetahui adanya pengaruh expected return saham, Variance,

excess return to beta, portofolio optimal, secara simultan

terhadappengambilan keputusan investasi.

1.4 Manfaat penelitian

Manfaat yang akan diperoleh dari penelitian ini adalah : 1. Bagi Penulis

xxv 2. Bagi Investor

Penelitian ini diharapkan sebagai bahan pertimbangan dalam pengambilan keputusan dalam melakukan investasi dalam bentuk saham di Bursa Efek Indonesia

3. Bagi Perusahaan

xxvi BAB II

TINJAUAN PUSTAKA

2.1 TinjauanTeoritis

2.1.1 Pengertian Investasi

Investasi pada hakekatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Dalam aktivitasnya, menurut William F.Sharpe (2005:1) investasi pada umumnya dikenal dalam dua bentuk yaitu, pertama investasi nyata (real investment) secara umum melibatkan aset berwujud, seperti tanah, mesin-mesin, atau pabrik. Kedua, investasi keuangan (financial

investment) melibatkan kontrak tertulis, seperti saham biasa dan obligasi.

Investor harus rasional dalam menghadapi pasar jual beli saham dan harus mempunyai ketajaman perkiraan masa depan perusahaan yang sahamnya akan dibeli atau dijual. Proses investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan investasi pada efek-efek yang dapat dipasarkan, dan kapan dilakukan. Untuk itu diperlukan tahapan sebagai berikut:

a. Menentukan Tujuan Investasi

xxvii

maksimal dengan risiko tertentu. Umumnya hubungan antara risiko dan tingkat pengembalian yang diharapkan bersifat linier, artinya semakin tinggi tingkat risiko, maka semakin tinggi pula tingkat pengembalian yang diharapkan.

b. Melakukan Analisis

Dalam tahap ini investor melakukan analisis terhadap suatu efek atau sekelompok efek. Salah satu tujuan penelitian ini adalah untuk mengidentifikasi efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah. Dalam analisis ini terdapat dua pendekatan yang dapat digunakan yaitu pendekatan fundamental dan pendekatan teknikal.

c. Membentuk Portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana yang akan dipilh dan berapa proporsi dana yang akan diinvestasikan pada masing-masing efek tersebut. Efek yang dipilih dalam rangka pembentukan portofolio adalah efek-efek yang mempunyai koefisien korelasi negatif (mempunyai hubungan berlawanan).

d. Mengevaluasi Kinerja Portofolio

xxviii e. Merevisi Kinerja Portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja portofolio. Dari hasil evaluasi inilah selanjutnya dilakukan revisi terhadap efek-efek yang membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan investasi, misalnya tingakat pengembaliannya lebih rendah dari yang disyaratkan. Revisi tersebut dapat dilakukan secara total atau dilakukan secara terbatas.

xxix 2.1.2 Return

Suatu investasi yang mngandung risiko lebih tinggi seharusnya memberikan return diharapkan yang juga lebih tinggi. Semakin tinggi risiko semakin tinggi pula return yang diharapkan. Investasi yang berisiko (risky

asets) mencakup investasi dalam saham, obligasi, reksadana, dan

commersial paper. Sementara investasi tanpa risiko (risk free assets)

mencakup investasi dalam deposito dan SBI (Samsul, 2006). Return merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukan. Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu yield dan capital gain. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan capital gain yaitu kenaikan harga suatu surat berharga (saham atau surat utang jangka panjang), yang bisa memberikan keuntungan bagi investor. Penjumlahan yield dan capital gain disebut sebagai return total suatu investasi (Tandellin, 2009).

xxx

Selanjutnya Jogiyanto juga menjelaskan bahwa return ekspektasi portofolio (portfolio expected return) merupakan rata-rata tertimbang dari return-return ekspektasi masing-masing sekuritas tunggal di dalam portofolio

2.1.3 Risiko

Portofolio keuangan dapat diartikan sebagai investasi dalam berbagai instrumen keuangan yang dapat diperdagangkan di Bursa Efek dan Pasar uang dengan tujuan menyebarkan sumber perolehan return dan kemungkinan risiko. Untuk mengurangi risiko investasi, investor harus mengenal jenis risiko investasi. Jenis risiko ini dikelompokan dalam dua kelompok besar, yaitu risiko sistematis atau disebut systemic risk atau

undiversifiable risk, dan risiko tidak sistematis atau disebut unsystematic

risk atau specific risk atau diversifiable risk (Samsul, 2006). Risiko

merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual

return). Semakin besar tingkat perbedaannya berarti semakin besar pula

tingkat risikonya. Risiko dapat dibedakan menjadi (Halim, 2005): 1. Risiko sistematis βi (systematic risk)

xxxi

serentak mempengaruhi harga saham di pasar modal, misalnya perubahan dalam kondisi perekonomian, iklim politik, peraturan perpajakan, kebijakan pemerintah, dan lain sebagainya.

2. Risiko tidak sistematis σei2 (unsystematic risk)

Merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu. Misalnya faktor struktur modal, struktur aset, tingkat likuiditas, tingkat keuntungan, dan lain sebagainya. Risiko tidak sistematis diukur dengan varian residu atau abnormal return (ei). Nilai realisasi merupakan nilai yang sudah pasti tidak mengandung kesalahan pengukuran sebaliknya nilai ekspektasi merupakan harapan yang belum terjadi yang masih mengandung ketidakpastian. Perbedaan nilai ekspektasi dengan nilai realisasi yang merupakan kesalahan residu (ei).

Berdasarkan kesediaan dalam menanggung risiko investasi, investor dikenal ada 3 yaitu berani mengambil risiko (risk taker), sikap netral terhadap risiko (risk neutral) dan yang tidak berani mengambil risiko (risk

averse). Risktaker adalah sikap seorang yang memilih taruhan yang fair

xxxii

juga satu sama lainnya. Statman (1987) mengatakan bahwa risiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan. Risiko dari suatu portofolio saham bergantung kepada proporsi dari saham-saham individu, varians, dan

covarians dari sahamsaham tersebut. Perubahan yang terjadi pada

xxxiii 2.1.4 Excess Return to Beta

Excess return didefinisikan sebagai selisih retun ekspektasi dengan aktiva bebas resiko. Betaadalah pengukur risiko sistematik dari suatu sekuritas atau portofolio relative terhadap risiko pasar. Excess return to beta berarti mengukur kelebihan return relative terhadap satu unit risiko yang tidak dapat didiversifikasikan yang diukur dengan beta. ERB ini juga menunjukkan hubungan antara dua factor penentu investasi, yaitu return dan resiko. Portofolio yang optimal akan berisi dengan aktiva-aktiva yang mempunyai nilai ERB yang tertinggi. Aktiva-aktiva dengan ERB yang rendah akan dimasukkan ke dalam portofolio optimal. Dengan demikian diperlukan sebuah titik pembatas (cut-off) yang menentukan batas nilai ERB barapa yang dikatakan tinggi.

xxxiv

determinasi (yaitu bentuk kwadrat dari koefisien korelasi) yang lebih rendah dari beta portofolio. Koefisien determinasi menunjukkan proporsi

perubahan nilai Ri yang bisa dijelaskan oleh Rm. Dengan menghitung koefisien beta yang mencerminkan tingkat risiko

masing-masing saham yang diamati, dan tingkat return saham, maka kita dapat menentukan excess return to beta (ERB) yang mencerminkan tingkat keuntungan yag sangat mungkin dapat dicapai. Untuk mendapatkan kandidat portofolio kuat, kita tinggal membandingkan ERB dengan Cut off Rate untuk menhasilkan saham-saham yang memiliki tingkat return yang tinggi dan risiko yang minimal yang dapat mengeliminir risiko tidak sistematis. Jika suatu jenis saham angka Excess Return to Beta (ERB)-nya lebih besar dari angka batas C (cut of rate) maka saham tersebut masuk sebagai kandidat portofolio. Beta adalah pengukur risiko sistematik dari suatu sekuritas atau portofolio relatip terhadap risiko pasar. Beta suatu sekuritas menunjukkan risiko sistemetiknya yang tidak dapat dihilangkan karena diversifikasi. Untuk menghitung Beta portofolio, maka Beta masing-masing rata-rata tertimbang dari Beta masing-masing-masing-masing sekuritas. Mengetahui Beta masing-masing sekuritas juga berguna untuk pertimbangan memasukkan sekuritas tersebut kedalam portofolio yang akan dibentuk.

xxxv

diversifikasi tersebut menjadi tidak relevan dalam perhitungan resiko. Hanya resiko yang tidak bisa hilang karena diversifikasi yang menjadi relevan dalam perhitungan resiko. Resiko dalam hal ini ditunjukkan dengan Beta (adalah merupakan koefisien regresi antara dua variabel, yaitu kelebihan tingkat keuntungan portofolio pasar (excess return of market

portifolio), dan kelebihan keuntungan suatu saham (excess return of stock).

Investasi yang efisien adalah investasi yang memberikan resiko tertentu dengan tingkat keuntungan yang terbesar, atau tingkat keuntungan tertentu dengan resiko terkecil. Jika ada dua usulan investasi yang memberikan tingkat keuntungan yang sama, tetapi mempunyai resiko yang berbeda, maka investor yang rasional akan memilih investasi yang mempunyai resiko yang lebih kecil. Semakin besar betanya semakin besar pula tingkat keuntungan yang diharapkan dari investasi

2.1.5 Portofolio

xxxvi

dilakukan melalui diversifikasi saham dengan membentuk portofolio. Untuk menganalisis portofolio, diperlukan sejumlah prosedur penghitungan melalui sejumlah data sebagai input tentang struktur portofolio. Salah satu teknik analisis portofolio optimal yang dilakukan oleh Elton dan Gruber (1995), adalah menggunakan indeks tunggal. Analisis atas sekuritas dilakukan dengan membandingkan excess return to beta (ERB) dengan

cut-off rate-nya (Ci) dari masing-masing saham. Saham yang memiliki ERB

lebih besar dari Ci dijadikan kandidat portofolio, dan sebaliknya apabila Ci lebih besar dari ERB tidak diikutkan dalam portofolio.

2.1.5.1 Portofolio Efisien

xxxvii

menawarkan ekspektasi return maksimum untuk berbagai tingkat risiko, (2) menawarkan risiko yang minimum untuk berbagai tingkat ekspektasi return. Sejumlah portofolio yang memenuhi dua kondisi ini disebut efficient set atau efficient frontier.

xxxviii Gambar 2.1

Portofolio Efisien dan Tidak Efisien Sumber : Fabozzi (1999)

Pada gambar di atas, garis I, II, dan III merupakan serangkaian portofolio yang mungkin dibentuk (attainable set). Portofolio efisien terletak pada titik II hingga III, sedangkan titik I bukan merupakan portofolio efisien karena dengan III tingkat risiko yang sama, portofolio tersebut menghasilkan tingkat pengembalian yang lebih rendah.

2.1.5.2 Portofolio Optimal

xxxix

return yang tinggi dengan membayar risiko yang juga lebih tinggi dibandingkan dengan investor yang kurang menyukai risiko (Jogiyanto,2003).

xl Gambar 2.2 Portofolio yang Optimal Sumber : Abdul Halim, 2005

xli

dikatakan tidak rasiona jika memilih portofolio Z, karena portofolio tersebut tidak tersedia di pasar walaupun dapat memberikan ER lebih tinggi dari X dan memberikan kepuasan sebesar ICA2 yang lebih tinggi dari IC-A.

Sedangkan kurva indiferen investor B bersinggungan dengan

efficientfrontier pada titik W. Artinya, portofolio optimal bagi

investor tersebut terletak pada titik W, karena portofolio tersebut menawarkan ER dan risiko yang sesuai dengan preferensinya.

2.1.6 Portofolio Optimal Berdasarkan Model Indeks Tunggal

xlii

Konsep penghitungannya didasarkan pada model perhitungan Elton dan Gruber (1995) yaitu dengan cara menentukan ranking (urutan) saham-saham yang memiliki ERB tertinggi ke ERB yang lebih rendah. Pemeringkatan bertujuan untuk mengetahui kelebihan return saham terhadap return bebas risiko per unit risiko. Saham-saham yang mempunyai

excess return to beta (ERB) sama dengan atau lebih besar dari cut-off-rate

(Ci) merupakan kandidat dalam pembentukan portofolio. Perhitungan untuk menentukan portofolio optimal akan sangat dimudahkan jika hanya pada sebuah angka yang dapat menentukan apakah sekuritas dapat dimasukkan ke dalam portofolio optimal tersebut. Adapun dasar penentuan portofolio optimal berdasarkan model indeks tunggal yaitu dengan membandingkan antara Excess Return to Beta (ERB) dengan tingkat pembatas saham tertentu atau Cut-of point (C*).

Jogiyanto (2003) mengatakan bahwa model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Hal ini menyarankan bahwa return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum (common

response) terhadap perubahan-perubahan nilai pasar.

xliii

Asumsi-asumsi dari model indeks tunggal mempunyai implikasi bahwa sekuritas-sekuritas bergerak bersama-sama bukan karena efek di luar pasar (misalnya efek dari industrial atau perusahaan-perusahaan itu sendiri), melainkan karena mempunyai hubungan yang umum terhadap indeks pasar. Jogiyanto (2003) menambahkan bahwa selain hasil dari model indeks tunggal dapat digunakan sebagai input análisis portofolio, model indeks tunggal dapat juga digunakan secara langsung untuk análisis portofolio. Análisis portofolio menyangkut perhitungan return ekspektasi portofolio dan risiko portofolio.

Untuk portofolio yang di diversifikasikan dengan baik jumlah n yang banyak, risiko tidak sistematik akan hilang dan hanya risiko sistematik yang masih tertinggal. Akibatnya, risiko portofolio yang terdiversifikasi dengan baik hanya terdiri dari unsur risiko sistematik.

2.1.7 Keputusan Investasi

xliv

expenditure perusahaan untuk kepentingan di masa yang akan datang.

Dengan demikian keputusan investasi bersifat tidak dapat diobservasi, sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan, misalnya variabel pertumbuhan, variabel kebijakan dan lain-lain.

Kesimpulannya bahwa adanya pilihan investasi yang dapat menghasilkan keuntungan di masa datang merupakan keputusan bertumbuh bagi perusahaan yang akan menaikkan nilai perusahaan. Keputusan investasi merupakan karakteristik penting berdasar pada pemikiran bahwa harapan pertumbuhan perusahaan dinyatakan kedalam harga saham, sehingga perusahaan bertumbuh akan memiliki nilai pasar lebih tinggi relatif terhadap aset yang dimiliki (asset in place). Proksi berdasarkan harga ini berbentuk rasio sebagai suatu ukuran aset yang dimiliki dengan nilai pasar perusahaan

Tobin’s Q dapat digunakan sebagai alat ukur dalam

mengidentifikasi keputusan investasi suatu perusahaan. Hal ini dikarenakan perusahaan akan memiliki kesempatan investasi yang lebih tinggi apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka semakin tinggi nilai perusahaan yang dinilai oleh investor dari ekuitas, asset maupun hutang yang dimiliki perusahaan.

xlv

Perkembangan perdagangan saham di BEI akan meningkatkan minat investor untuk memantau pergerakan harga saham-saham yang aktif diperdagangkan. Penggunaan Indeks Harga Saham Gabungan (IHSG) sebagai proxy penghitungan return pasar dirasakan memiliki kelemahan, karena IHSG menggunakan pembobotan berdasarkan atas kapitalisasi seluruh saham. Dengan demikian saham-saham kurang aktif akan berpengaruh kecil pada IHSG dan sebaliknya saham-saham berkapitalisasi besar akan sangat kuat mempengaruhinya. Sehingga IHSG kurang mencerminkan pergerakan saham-saham yang aktif atau likuid di pasar sekunder. Oleh karena itu dipandang perlu untuk membuat indeks baru yang mencerminkan pergerakan harga saham yang aktif diperdagangkan dan juga mempengaruhi keadaan pasar. Maka dibentuk indeks baru yang mencerminkan beberapa kriteria pemilihan yang terdiri dari saham-saham dengan likuiditas, kapitalisasi pasar yang tinggi, memiliki frekuensi perdagangan tinggi dan memiliki prospek pertumbuhan serta kondisi keuangan yang cukup baik, yang terdiri dari 45 saham.(Sartono dan Zulaihati, 1998).

Bursa Efek Jakarta terus memantau perkembangan komponen saham yang masuk dalam perhitungan LQ 45. Setiap 6 bulan sekali dilakukan

review pergerakan rangking saham-saham yang digunakan dalam

xlvi 2.2 Penelitian Terdahulu

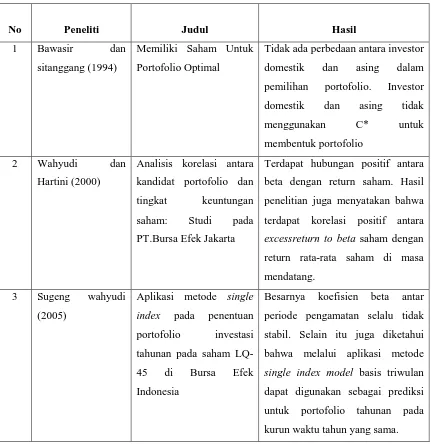

Seperti telah dituliskan pada bagian pendahuluan ada beberapa penelitian yang pernah dilakukan sebelumnya mengenai penentuan portofolio. Bawasir dan Sitanggang (1994) menggunakan Cut-off Rate dalam memilih saham untuk membentuk portofolio optimal dengan batas efisiensi C*. Penelitian memfokuskan pada pengujian perbedaan pilihan portofolio antara investor domestik dengan investor asing. Hasil penelitiannya menunjukkan bahwa tidak ada perbedaan antara investor domestik dengan investor asing dalam pemilihan saham pembentuk portofolio optimal. Investor domestik dan investor asing tidak memilih saham dalam batas efisisen C* untuk membentuk portofolio. Rasionalitas investor dilihat dari cara mereka menentukaan portofolio optimal, yang dipengaruhi oleh preferensi investor terhadap return dan risiko.

Hasil penelitian Wahyudi dan Hartini (2000) yang menggunakan model indeks tunggal dengan membentuk indeks pasar sendiri (securities selection) menyatakan bahwa terdapat hubungan positif antara beta dengan return saham. Hasil penelitian juga menyatakan bahwa terdapat korelasi positif antara

excessreturn to beta saham dengan return rata-rata saham di masa mendatang.

xlvii

modelbasis triwulan dapat digunakan sebagai prediksi untuk portofolio tahunan

pada kurun waktu tahun yang sama.

Penelitian Indrawati (2005) juga menggunakan model indeks tunggal untuk membentuk portofolio yang efisien, yaitu portofolio yang terdiri dari saham-saham teraktif yang dibagi dalam dua periode dan mempunyai

ExcessReturn to Beta tinggi. Hasil penelitian menunjukkan bahwa antara nilai

beta dengan frekuensi keaktifan saham tidak menunjukkan hubungan searah (negatif). Hal ini berarti nilai beta yang besar tidak selalu menunjukkan frekuensi perdagangan saham tersebut tinggi atau sebaliknya.

Penelitian yang lain juga dilakukan oleh R. Agus Sartono dan Arie Andika Setiawan (2006) meneliti perbandingan antara metode Markowitz dan

MeanAbsolute Deviation dalam menghitung VAR Portofolio Optimal yang

menyimpulkan bahwa ada korelasi positif antara standar deviasi dan return portofolio, baik pada portofolio-portofolio yang dihasilkan metode

Mean-Variance maupun metode Mean-Absolute Deviation. Namun secara statistik,

korelasi ini tidak cukup kuat. Dapat disimpulkan bahwa standar deviasi tidak cukup baik sebagai tolok ukur risiko suatu portofolio.

Nurul Sulistyowati (2012) melakukan analisis data dengan menggunakan metode indeks tunggal untuk menentukan set portofolio yang efisien, dengan membandingkan rata-rata frekuensi perdagangan saham yang bukan menjadi kandidat portofolio optimal.

xlviii

menggunakan teori fuzzy mengakui tingkat likuid subjektif untuk mengukur dan menyertakan ke dalam kerangka label linguistik dan ekspresi yang memiliki representasi melalui bilangan fuzzy yang digunakan dalam melakukan penelitian. Secara ringkas penelitian-penelitian di atas dapat dilihat pada tabel 2.1 di

bawah ini :

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti Judul Hasil

1 Bawasir dan

sitanggang (1994)

Memiliki Saham Untuk

Portofolio Optimal

Tidak ada perbedaan antara investor

domestik dan asing dalam

pemilihan portofolio. Investor

domestik dan asing tidak

menggunakan C* untuk

membentuk portofolio

2 Wahyudi dan

Hartini (2000)

Analisis korelasi antara

kandidat portofolio dan

tingkat keuntungan

saham: Studi pada

PT.Bursa Efek Jakarta

Terdapat hubungan positif antara

beta dengan return saham. Hasil

penelitian juga menyatakan bahwa

terdapat korelasi positif antara

excessreturn to beta saham dengan

return rata-rata saham di masa

mendatang.

3 Sugeng wahyudi

(2005)

Aplikasi metode single

index pada penentuan

portofolio investasi

tahunan pada saham

LQ-45 di Bursa Efek

Indonesia

Besarnya koefisien beta antar

periode pengamatan selalu tidak

stabil. Selain itu juga diketahui

bahwa melalui aplikasi metode

single index model basis triwulan

dapat digunakan sebagai prediksi

untuk portofolio tahunan pada

[image:50.595.110.541.303.747.2]xlix

4 Indrawati (2005) Analisis Investasi

Portofolio Optimal Pada

Saham

Nilai beta dengan frekuensi

keaktifan saham tidak menunjukkan

hubungan searah (negatif). Hal ini

berarti nilai beta yang besar tidak

selalu menunjukkan frekuensi

perdagangan saham tersebut tinggi

atau sebaliknya.

5 R. Agus Sartono

dan Arie Andika

Setiawan (2006)

VAR Portofolio Optimal:

Perbandingan antara

metode Markowitz dan

Mean Absolute Deviation

Terdapat korelasi positif antara

standar deviasi dan return

portofolio, baik pada

portofolio-portofolio yang menghasilkan

metode Mean-Varianve maupun

metode Mean-Absolute Deviation.

Namun secara statistik, korelasi iini

tidak cukup kuat. Dapat di

simpulkan bahwa standar deviasi

tidak cukup baik sebagai tolak ukur

risiko suatu portofolio.

6 Nurul Sulistyowati

(2012)

Analisis Pengaruh

Portofolio Optimal

Menggunakan Model

Indeks Tunggal Untuk

Pengambilan Keputusan

Investasi

melakukan analisis data dengan

menggunakan metode indeks

tunggal untuk menentukan set

portofolio yang efisien, dengan

membandingkan rata-rata frekuensi

perdagangan saham yang bukan

menjadi kandidat portofolio

optimal.

7 M. Arenas Parra A Fuzzy Goal

Programming Approach

to Portfolio Selection

(2001)

Used the fuzzy sets theory because

the liquidity admits a high degree of

subjective since quantifying the

knowledge of an expert.

l

Perbedaan penelitian sekarang dengan peneliti terdahulu adalah pada penelitian sekarang memilih objek yang diteliti yaitu pada saaham LQ-45 yang terdaftar di bursa efek indonesia pada periode pengamatan dari tahun 2009-2012. 2.3 Kerangka Konseptual dan Hipotesis

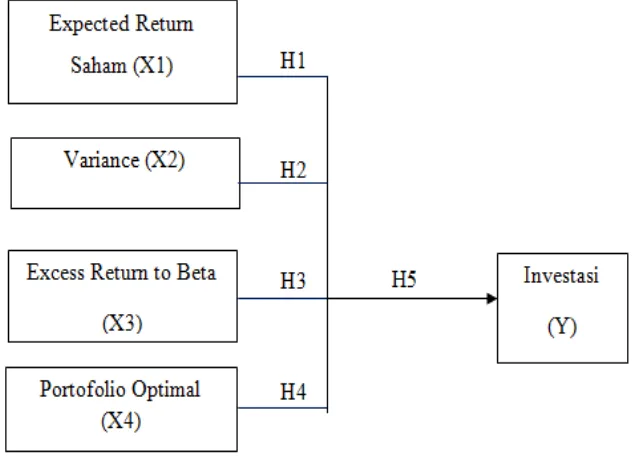

2.3.1 Kerangka Konseptual

Berdasarkan telaah teori dan hasil penelitian terdahulu maka hubungan antara pengaruh Expected Return Saham, Variance, Excess

Return to Beta, Portofolio Optimal, dan Expected Return Portofolio

[image:52.595.153.474.397.625.2]terhadap investasi, maka dibangun model penelitian seperti terlihat pada Gambar 2.3 berikut ini:

li

Untukmengukur likuiditas perusahaan dalam penelitian ini digunakan Expected Return Saham. Expected Return Saham merupakan hasil yang diperoleh dari suatu investasi. Return saham dibedakan menjadi dua yaitu return realisasi dan return ekspektasi. Dalam melakukan investasi investor dihadapkan pada ketidakpastian antara return yanng diperoleh dengan risiko yang dihadapi. Semakin besar return yang diharapkan akan diperoleh dari investasi, semakin besar pula risikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan positif dengan risiko.

Return yang tinggi tidak selalu disertai dengan investasi yang berisiko. Return yang diterima oleh investor dibedakan menjadi dua jenis yaitu pendapatan lancra dan keuntungan selisih harga. Jika harga saham sekarang (Pt) lebih tinggi dari harga saham sebelumnya (Pt-1) maka pemegang saham mengalami capital gain, jika yang terjadi sebaliknya maka pemegang saham akan mengalami capital loss. Menurut Ang (1997), menyatakan bahwa tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi tentunya investor tidak mau berinvestasi jika pada akhirnya tidak ada hasil, setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan untuk mendapatkan keuntungan.

Berdasarkan uraian yang dijelakan diatas, maka dirumuskan hipotesis penelitian sebaga berikut:

H1 : Terdapat pengaruh expected return saham terhadap investasi pada perusahaan LQ 45

lii

Resiko adalah dimana kondisi yang dialami perusahaan, institusi, dan individu dalam keputusan investasi yaitu baik kerugian maupun keuntungan dalam suatu periode akuntansi. Semakin tinggi tingkat pengembalian maka semakin tinggi pula risiko. Semakin besar aset yang kita tempatkan dalam keputusan investasi maka semakin besar pula risiko yang timbul dari investasi tersebut. Berdasarkan uraian yang dijelakan diatas, maka dirumuskan hipotesis penelitian sebaga berikut:

H2: Terdapat pengaruh expected return saham terhadap investasi pada perusahaan LQ 45

2.3.4 Pengaruh Excess Return To Beta Terhadap Investasi Pada Perusahaan LQ-45

liii

keuntungan yang sangat mungkin dicapai oleh para investor dalam melakukan investasi.

Berdasarkan uraian yang dijelakan diatas, maka dirumuskan hipotesis penelitian sebaga berikut:

H3: Terdapat pengaruh excess return to beta terhadap investasi pada perusahaan LQ-45

2.3.5 Pengaruh Portofolio Optimal Terhadap Investasi Pada Perusahaan LQ-45

liv

Berdasarkan uraian yang dijelakan diatas, maka dirumuskan hipotesis penelitian sebaga berikut:

H4: Terdapat pengaruh portofolio optimal terhadap investasi pada perusahaan LQ-45

2.3.5 Pengaruh Expected Return Portofolio, Variance, Excess Return To Beta dan Portofolio Optimal Terhadap Investasi

Menurut beberapa kesimpulan sementara yang telah disebutkan sebelumnya tentang hubungan pengaruh expeted return portofolio, variance, excess return to beta, portofolio optimal, dan expected return portofolio terhadap investasi maka peneliti mengasumsi bahwa secara simultan

expeted return portofolio, variance, excess return to beta, portofolio optimal, dan expected return portofolio berpengaruh terhadap inveestasi pada

perusahaan LQ 45.

lvi BAB III

METODE PENELITIAN 3.1. Jenis data

Penelitian ini menggunakan data sekunder perusahaan yang go public yang terdaftar di Bursa Efek Indonesia (BEI). Data sekunder merupakan data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain.

3.2. Metode Pengumpulan Data

Data yang dipakai adalah data saham kategori LQ-45 beserta laporan keuangannya. Data yang dikumpulkan dengan melakukan nonparticipant

observation yaitu dengan mencatat data yang tercantum dalam Bursa Efek

Indonesia tahun 2011-2014, serta beberapa literatur yang berkaitan dengan masalah yang sedang diteliti.

3.3. Populasi dan Sampel Penelitian 3.3.1. Populasi Penelitian

Populasi adalah keseluruhan subjek yang menjadi pusat penelitian. Populasi yang digunakan dalam penelitian ini adalah 45 saham perusahaan yang tercatat dalam perhitungan indeks LQ-45 periode 2011-2014yang terdaftar di Bursa Efek Indonesia (BEI).

3.3.2. Sampel Penelitian

lvii

yang disesuaikan dengan tujuan penelitian. Sampel yang diambil untuk penelitian ini adalah perusahaan yang tercatat dalam perhitungan indeks LQ-45 yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 23 perusahaan. Adapun kriteria sampel yang termasuk dalam kategori penelitian ini adalah:

1. Perusahaan harus sudah listing pada awal periode pengamatan (2011) dan tidak delisting hingga akhir periode pengamatan (2014) 2. Perusahaan harus tergabung dalam indeks LQ-45 selama 4 (empat)

tahun berturut-turut (konstan) mulai periode 2011-2014.

3. Perusahaan harus menerbitkan laporan keuangan yang mencantumkan nilai-nilai variable independen dan dependen yang akan diteliti.

[image:58.595.110.546.553.753.2]4. Tahun buku pelaporan keuangan adalah 31 Desember setelah diaudit.

Tabel 3.1

Daftar Perusahaan Dalam Indeks LQ-45

No Kode Populasi Kriteria Sampel

1 2 3 4

1. AALI Astra Agro Lestari Tbk. √ √ √ √ 1

2. ADRO Adaro Ebergu Tbk. √ √ √ √ 2

3. ANTM Aneja Tambang (Persero) Tbk.

X X √ √

4. ASII Astra Internasional Tbk. √ √ √ √ 3

5. BBCA Bank Central Asia Tbk. √ √ √ √ 4

6. BBNI Bank Negara Indonesia (Persero) Tbk.

√ √ √ √ 5

7. BBRI Bank Rakyat Indonesia (Persero) Tbk.

√ √ √ √ 6

8. BDMN Bank Danamon Tbk. √ √ √ √ 7

lviii

10. BLTA Berlian Laju Tanker Tbk. X X √ √

11. BMRI Bank Mandiri (Persero) Tbk. √ √ √ √ 8

12. BNBR Bakrie & Brothers Tbk. X X √ √

13. BAPT Barito Pacific Tbk. X X √ √

14. BTEL Bakrie Telecom Tbk. X X √ √

15. BUMI Bumi Resources Tbk. √ √ √ √ 9

16. DEWA Darma Henwa Tbk. X X √ √

17. ELSA Elnusa Tbk. X X √ √

18. ELTY Bakrieland Development Tbk.

X X √ √

19. ENRG Energi Mega Persada Tbk. X X √ √

20. GGRM Gudang Garam Tbk. √ √ √ √ 10

21. INCO Intenational Nickel Indonesia Tbk.

√ √ √ √ 11

22. INDF Indofood Sukses Makmur Tbk.

√ √ √ √ 12

23. INDY Indika Energy Tbk. X X √ √

24. INKP Indah Kiat Pulp & Paper Tbk.

X X √ √

25. INTP Indocement Tunggal Prakarsa Tbk.

√ √ √ √ 13

26. ISAT Indosat Tbk. X X √ √

27. ITMG Indo Tambangraya Megah Tbk.

√ √ √ √ 14

28. JSMR Jasa Marga (Persero) Tbk. √ √ √ √ 15

29. KLBF Kalbe Farma Tbk. √ √ √ √ 16

30. LPKR Lippo Karaawaci √ √ √ X

31. LSIP London Sumatera Plantation Tbk.

√ √ √ √ 17

32. MEDC Medco Energi International Tbk.

X X √ √

33. MIRA Mitra Rajasa Tbk. X X √ √

34. PGAS Perusahaan Gas Negara (Persero) Tbk.

√ √ √ √ 18

35. PNBN Bank Pan Indonesia Tbk. X X √ √

36. PTBA Tambang Batubara Bukit Asam (Persero) Tbk.

√ √ √ √ 19

37. SGRO Sampoerna Agro Tbk. X X √ √

38. SMCB Holcim Indonesia Tbk. √ X √ √

39. SMGR Semen Gresik (Persero) Tbk. √ √ √ X

40. TINS Timah (Persero) Tbk. X X √ √

41. TLKM Telekomunikasi Indonesia (Persero) Tbk.

√ √ √ √ 20

42. TRUB Truba Alam Manunggal Engineering Tbk.

lix 43. UNSP Bakrie Sumatera Plantation

Tbk.

X X √ √

44. UNTR United Tractors Tbk. √ √ √ √ 21

45. UNVR Unilever Indonesia Tbk. √ √ √ √ 22

3.4. Variabel Penelitian dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian dibedakan menjadi dua yaitu variabel dependen (terikat) dan variabel independen (bebas). Sebagai variabel dependen dalam penelitian ini adalah investasi. Sedangkan variabel independen meliputi , expected return saham, variance, excess return to beta, portofolio

optimal, expected return portofolio.

3.4.1. Variabel Independen

3.4.1.1. Expected Return Saham

Realized Return (Rt) adalah prosentase perubahan harga

penutupan saham A pada bulan ke t dikurangi harga penutupan saham A pada bulan ke t-1 kemudian hasilnya dibagi dengan harga penutupan saham A pada bulan ke t-1

Ri = Pt – Pt-1 Pt-1 Keterangan:

Ri = return realisasi saham i

Pt = closing price saham i pada hari ke t Pt-1 = closing price saham i pada hari ke t-1

Sedangkan Tingkat keuntungan yang diharapkan atau

lx

tertimbang realized return saham i. Dihitung dengan program Excel menggunakan rumus Average atau menggunakan rumus:

E(Ri) = Rf + βi (E(Rm) – Rf) Keterangan :

E(Ri) = Return ekspektasi suatu aktiva atau sekuritas ke-i Rf = Return bebas resiko untuk sekuritas ke-i

βi = Resiko sistematis sekuritas ke-i E(Rm) = Return ekspektasi pasar saham ke i 3.4.1.2. Risiko Individu (Variance Return)

Standar Deviasi (SD) digunakan untuk mengukur risiko dari realized return, yang dapat dihitung dengan program Excel menggunakan rumus STDEV.

n SD = Σ [Xi – E(Xi)]2

i= 1 n – 1

Notasi :

SD= standard deviation Xi = nilai ke-i

E(Xi)= nilai ekspektasi n = jumlah dari observasi

3.4.1.3. Excess Return to Beta (ERB)

Excess Return to Beta (ERB) digunakan untuk mengukur

return premium saham relatif terhadap satu unit risiko yang tidak

lxi

diperkirakan atas sebuah aset dengan tingkat pengembalian bebas risiko.Rumus yang digunakan:

ERB = E (Ri) – Rbr βi Keterangan:

ERB: Excess Return to Beta (kelebihan pengembalian) sekuritas ke-i E(Ri): Pengembalian yang diperkirakan (expected return) berdasarkan

model indeks tunggal untuk sekuritas ke- i Rbr : Tingkat pengembalian bebas risiko (Rf)

βi : Resiko sistematis sekuritas ke-i

3.4.1.4. Portofolio Optimal

Jogiyanto (2003) mengatakan bahwa ketentuan yang berlaku untuk masuk dalam portofolio adalah:

E(Rpi) = αi + βi .E(Rm). Keterangan :

E(Rpi) = Returnportofolio optimal sekuritas ke-i

αi = Resiko individu (standard deviation) sekuritas ke-i βi = Resiko sistematis sekuritas ke-i

E(Rm) = Return ekspektasi pasar saham ke i

3.4.2. Variabel Dependen

lxii

pada saat ini dengan harapan untuk memperoleh keuntungan di masa yang akan mendatang, dengan tujuan untuk mengurangi kerugian / risiko yang dilakukan oleh investor dalam berbagai jenis investasi sehingga return yang diterima oleh investor, adalah tingkat keuntungan yang didapat investor atas investasi saham yang dilakukan.

Tobin’s Q dapat digunakan sebagai alat ukur dalam mengidentifikasi

keputusan investasi suatu perusahaan. Hal ini dikarenakan perusahaan akan memiliki kesempatan investasi yang lebih tinggi apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka semakin tinggi nilai perusahaan yang dinilai oleh investor dari ekuitas, asset maupun hutang yang dimiliki perusahaan. Formulasi dari Tobin’s Q adalah sebagai berikut :

Tobin’s Q =

MVS + D TA Keterangan :

- MVS adalah Market value of all outstanding stock

- Dadalah debt = (AVCL – AVCA) + AVLTD dimana AVCL (Accounting value of the firm's Current Liabilities), AVCA (Accounting value of the firm's Current Assets) dan AVLTD (Accounting value of the firm's Long Term debt)

- TA adalah Total Assets

Tabel 3.2.

Ringkasan Definisi Operasional dan Variabel Penelitian

lxiii 1 E (Ri) (Expected Return Saham) Rata-rata tertimbang

realizedreturn saham i E(Ri) = Rf + βi (E(Rm) – Rf) Rasio

2 Var (σ2)

Seberapa besar nilai tiap-tiap item

menyimpang dari rata-ratanya Rasio 3 ERB (Excess Return to Beta) Merupakan kelebihan pengembalian yang diperkirakan dengan tingkat pengembalian bebas risiko ERB = βi

E (Ri) – Rbr

Rasio

4

Kriteria

Portofolio

Optim

Saham yang memiliki

ERB lebih besar dari Ci E(Rpi) = αi + βi .E(Rm). Rasio

6 Keputusan

Investasi

penempatan sejumlah

dana pada saat ini dengan

harapan untuk

memperoleh keuntungan

di masa yang akan

mendatang.

Tobin’ s Q =

MVS + D TA

Rasio

lxiv

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistic yang menggunakan regresi linear berganda dan menggunakan SPSS 19. Tahapan yang dilakukan dalam analisis data penelitian ini adalah:

3.5.1. Uji Asumsi Klasik

Penggunaan analisis regresi berganda mensyaratkan dilakukannya pengujian asumsi klasik untuk memperoleh hasil Best Linear Unbiased

Estimator (BLUE) dengan menggunakan metode Ordinary Least Square

(OLS) atau pangkat kuadrat terkecil biasa. Model regresi dikatakan BLUE jika memenuhi semua asumsi klasik. Berikut ini penjelasan mengenai uji asumsi klasik yang akan dilakukan.

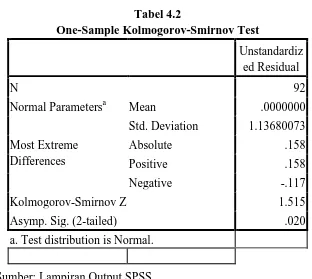

3.5.1.1. Uji Normalitas

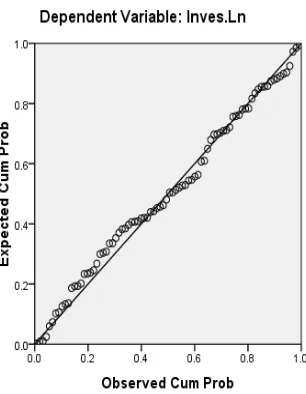

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak (Ghozali, 2005:110). Model regresi yang baik adalah memiliki nilai residual yang terdistribusi normal. Jadi, uji normalitas bukan dilakukan pada masing-masing variabel tetapi pada nilai residualnya. Pengujian normalitas dapat menggunakan grafik P-P Plot dan uji Kolmogrov-Smirnov. Grafik P-P Plot dilihat apabila titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas, sedangkan dasar pengambilan keputusan uji

lxv

signifikan > 0,05, maka distribusi data normal. Sebaliknya, bila nilai signifikan < 0,05, maka distribusi data tidak normal.

3.5.1.2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penganggu t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena ada observasi yang berurutan sepanjang waktu berkaitan satu sama lainya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainya. Hal ini sering ditemukan pada data runtut waktu atau times series, karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya(Ghozali, 2005:95).

Mendeteksi ada tidaknya autokorelasi, digunakan uji Durbin-Watson (uji DW). Tabel Durbin Waston tersebut memuat dua nilai batas, yaitu batas atas (��) dan batas bawah (��), untuk berbagai nilai n dan k (jumlah variabel bebas).

Pengambilan keputusan ada tidaknya autokorelasi:

1. 0<dW <��, berarti ditolak karena tidak ada autokorelasi positif (+)

lxvi

3. dU< dW < 4-dU, berarti diterima karena tidak ada autokorelasi 4. 4-dU< dW< 4-dL, tidak dapat disimpulkan

5. 4-dL<dw<4, berarti ditolak karena tidak ada autokorelasi negatif (-)

3.5.1.3. Uji Heteroskedastisitas

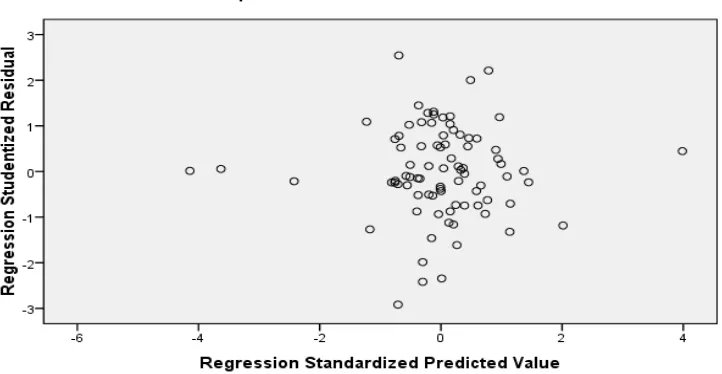

Menurut Ghozali (2005:105), uji heteroskedastistas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Pengujian heteroskedastisitas dilakukan dengan melihat ada/tidaknya pola tertentu pada grafik Scatter Plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID, dengan ketentuan:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

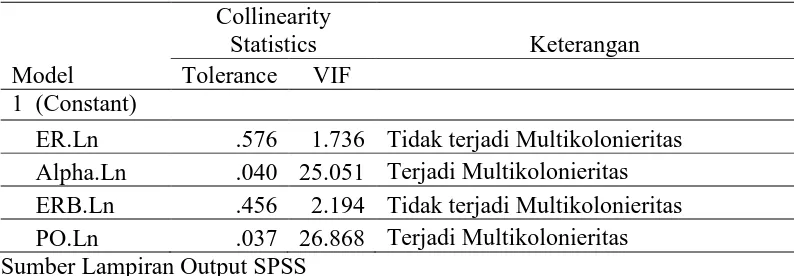

lxvii 3.5.1.4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen)(Ghozali, 2005:91). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independennya, ketika terjadi korelasi antar variabel independen yang sangat tinggi, maka sulit untuk memisahkan pengaruh masing-masing variabel independen terhadap variabel dependen.

Metode untuk menguji adanya multikolinearitas dapat dilihat pada Tolerance Value (T) dan Variance Inflation Factors (VIF). VIF adalah estimasi seberapa besar multikolinearitas meningkatkan varian pada suatu koefisien estimasi sebuah variabel. Nilai T yang rendah sama dengan nilai VIF yang tinggi (karena T=1/VIF). Jika VIF >10 atau nilai T <0.10, maka tejadi multikolinearitas tinggi antar variabel bebas dengan variable bebas lainnya.

3.6. Pengujian Hipotesis

lxviii 3.6.1. Analisis Regresi Linier Berganda

Persamaan regresi linier berganda penelitian ini, yaitu: Y= a+b1X1+b2X2+b3X3+b4X4

Keterangan :

Y = Investasi

A = Konstanta

X1 = Expected Return Saham

X2 = Variance

X3 = Excess Return to Beta

X4 = Kriteria Portofolio Optimal b1,b2,b3,b4 = Koefisien regresi

e = Variabel penganggu

3.6.2. Uji Parsial ( uji t)

Uji parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen secara individual terhadap variabel dependen (Ghozali, 2005:127). Pengujian dilakukan dengan uji dua sisi dengan tingkat

signifikansi sebesar α = 5% atau 0,05, agar kemungkinan terjadinya risiko

salah dalam mengambil keputusan untuk menolak hipotesis yang benar sebanyak-banyaknya 5%. Degree of freedom (df) = n – k (n adalah jumlah sampel dan k adalah jumlah variabel independen dan dependen).

lxix

i. Jika nilai signifikansi t < α = 0,05, maka H0 ditolak dan Ha diterima. Berarti variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

ii. Jika nilai signifikansi t > α = 0,05, maka H0 diterima dan Ha ditolak. Berarti variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen.

Selain itu, dapat pula dilakukan dengan kriteria pengambilan keputusan yang lain dengan ketentuan sebagai berikut:

i. H0 ditolak, jika thitung> ttabel atau -thitung< -ttabel. ii. H0 diterima, jika thitung< ttabel atau -thitung> -ttabel.

3.6.3. Uji Pengaruh Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2005:84). Pengujian dilakukan dengan uji dua sisi dengan tingkat signifikansi (α) sebesar 5%, agar kemungkinan terjadinya risiko salah dalam mengambil keputusan untuk menolak hipotesis yang benar sebanyak-banyaknya 5%. Degree of freedom pembilang (df1) = k - 1 dan

Degree of freedom penyebut (df2) = n – k (n adalah jumlah sampel dan k adalah jumlah variabel independen dan dependen).

lxx

i. Jika nilai signifikansi F < α = 0,05, maka H0 ditolak dan Ha diterima. Berarti variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

ii. Jika nilai signifikansi F > α = 0,05, maka H0 diterima dan Ha ditolak. Berarti variabel independen secara simultan tidak berpengaruh signifikan terhadap varia