ANALISIS PEMBENTUKAN PORTOFOLIO OPTIMAL

BERDASARKAN MODEL INDEKS TUNGGAL PADA SAHAM-SAHAM

KELOMPOK INDEKS LQ-45

Esi Fitriani Komara, SE Manajemen, UNJANI Jl. Terusan Jenderal Sudirman, Cimahi

Abstrak - Investor dalam melakukan investasi saham mengharapkan return yang tinggi dengan risiko yang

rendah. Salah satu strategi yang banyak digunakan oleh investor untuk meminimalkan risiko investasi pada saham adalah dengan membentuk portofolio saham. Kelompok saham yang menarik perhatian investor dalam membentuk portofolio optimal adalah saham-saham kelompok Indeks LQ-45. Akan tetapi berdasarkan data harga saham LQ-45 pada tahun 2006-2011 mengalami fluktuasi. Hal tersebut mengindikasikan bahwa walaupun saham LQ-45 merupakan saham yang berkinerja baik akan tetapi tetap mengandung risiko. Penelitian ini bertujuan untuk mengetahui saham-saham apa saja dan pada proporsi berapa dari saham-saham kelompok LQ-45 yang dapat membentuk portofolio optimal tahun 2011.

Populasi penelitian ini terdiri atas 45 perusahaan yang masuk jajaran LQ-45. Pengambilan sampel dilakukan dengan teknik purposive sampling sehingga diperoleh 29 perusahaan. Penelitian ini menggunakan pendekatan penelitian kuantitatif, dengan metode penelitian deskriptif dan asosiatif. Metode pengumpulan data penelitian ini menggunakan metode dokumentasi dan metode nonparticipant observer. Salah satu alat untuk menganalisis portofolio optimal adalah Model Indeks Tunggal. Berdasarkan analisis data yang dilakukan dengan menggunakan Model Indeks Tunggal, diperoleh empat saham sebagai pembentuk portofolio optimal yaitu PT Jasa Marga Tbk dengan proporsi sebesar 39,22%, PT Astra International Tbk dengan proporsi sebesar 45,33%, PT Indosat Tbk dengan proporsi sebesar 10,67% dan PT Bank Central Asia Tbk dengan proporsi sebesar 4,77%.

I. PENDAHULUAN

Kegiatan investasi pada hakekatnya memiliki tujuan untuk memperoleh keuntungan tertentu. investasi dapat dilakukan dalam dua cara, yaitu investasi pada real asset dan financial asset. Perkembangan pasar modal di Indonesia memungkinkan para investor mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko mereka, sehingga dapat membantu investor dalam memilih alternatif untuk menanamkan dananya. Investor dalam melakukan keputusan investasi selalu dihadapkan pada berbagai alternatif, misalnya melakukan investasi dengan membeli sekuritas yang berpendapatan tetap seperti obligasi, deposito, atau melakukan investasi pada pasar modal dengan membeli saham-saham yang listing di bursa efek. Alternatif mana yang akan dipilih, tergantung kesediaan investor dalam menerima risiko dari investasi dan tingkat pengembalian yang diinginkan

Hariyanto ( 2008 : 2).

Keputusan investasi pada saham dan surat berharga lainnya akan dihadapkan pada risiko yang berhubungan dengan tingkat keuntungan yang diharapkan (expected

return), oleh karena itu investor akan selalu mencari

portofolio optimal Rahmah (2007 : 37). Strategi yang banyak digunakan investor untuk meminimalkan risiko investasi saham adalah dengan membentuk portofolio saham yaitu mengalokasikan dana pada berbagai alternatif investasi saham dengan cara melakukan diversifikasi atau pengkombinasian saham, sehingga risiko investasi saham secara keseluruhan dapat dikurangi atau diminimumkan. Untuk memperoleh portofolio yang diinginkan maka seorang investor harus melakukan analisis yang memberikan return maksimum.

Kelompok saham yang menarik perhatian investor dalam memilih dan menentukan portofolio optimal adalah saham–saham kelompok Indeks LQ-45 dikarenakan saham di Indeks LQ-45 merupakan 45 saham yang paling berkinerja baik dengan tingkat perolehan return yang menarik bagi para investor Jogiyanto (2010 : 87).

Berikut ini adalah tabel yang menunjukan perkembangan harga Indeks LQ-45 dari tahun 2006 sampai dengan tahun 2011.

Tabel 1. Perkembangan Harga Indeks LQ-45

TAHUN HARGA INDEKS LQ-45

2006 393,11 2007 599,82 2008 270,23 2009 498,29 2010 661,38 2011 664,43 Sumber : yahoo.finance.com

Berdasarkan data pada tabel di atas dapat disimpulkan bahwa harga Indeks LQ-45 mengalami fluktuasi, hal ini mengindikasikan bahwa terdapat unsur

risiko dalam investasi tersebut terlihat dari harga saham pada tahun 2008 yang mengalami penurunan cukup drastis. Meskipun saham-saham Indeks LQ-45 merupakan sekumpulan saham yang berkapitalisasi pasar tinggi dan memiliki likuiditas tinggi namun tidak lepas dari ketidakpastian akan tingkat pengembalian yang akan diterima investor sehingga kalangan investor tetap perlu mempertimbangkan berbagai ketidakpastian yang mungkin terjadi dan mengantisipasinya.

Untuk melakukan pemilihan saham dan penentuan portofolio optimal dapat digunakan berbagai alat analisis, diantaranya adalah dengan menggunakan model indeks tunggal (single indeks model). Model indeks tunggal mendasarkan pemikiran bahwa tingkat keuntungan suatu saham berkolerasi dengan perubahan pasar Husnan (2009

: 103). Model indeks tunggal banyak digunakan sebagai

alat analisis untuk mendapatkan portofolio yang optimal, karena model ini memungkinkan untuk dapat memberikan

return yang optimal.

Tujuan penelitian ini adalah untuk mengetahui saham-saham apa saja dan pada proporsi berapa dari saham-saham kelompok LQ-45 yang dapat membentuk portofolio optimal tahun 2011.

II. LANDASAN TEORI

Menurut Tandelilin (2010 : 31), “Saham adalah sekuritas yang diperdagangkan di pasar bersifat ekuitas Indonesia”. Salah satu kelomok saham di indonesia adalah kelompok Indeks LQ-45. Indeks LQ-45 pertama kali diluncurkan pada tanggal 24 Februari 1997. Penggantian saham dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus, apabila terdapat saham yang tidak memenuhi kriteria seleksi, maka saham tersebut dikeluarkan dari perhitungan Indeks dan diganti dengan saham lain yang memenuhi kriteria. Menurut Tandelilin (2010 : 87), “Indeks LQ-45 terdiri dari 45 saham di BEI dengan likuiditas yang tinggi dan kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria pemilihan”.

Menurut Husnan (2009 : 49), “Portofolio merupakan kumpulan investasi adalah gabungan atau kombinasi dari berbagai instrumen atau aset investasi yang disusun untuk mencapai tujuan investasi investor”. Portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien Tandelilin (2010 : 157).

Tujuan investor dalam berinvestasi adalah memaksimalkan return, tanpa melupakan faktor risiko investasi yang harus dihadapinya. Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Menurut Jogiyanto (2010: 205):

1. Return merupakan hasil yang diperoleh dari

investasi. Return dapat dibagi menjadi :

a. Return realisasi (reliazed return), merupakan

return yang telah terjadi.

b. Return ekspektasian (expected return),

merupakan return yang diharapkan akan diperoleh oleh investor dimasa mendatang, berbeda dengan return realisasian yang sifatnya

sudah terjadi, return ekspektasian sifatnya belum terjadi.

2. Risiko merupakan kemungkinan perbedaan antara

return aktual yang diterima dengan return harapan.

Semakin besar kemungkinan perbedaanya, berarti semakin besar risko investasi tersebut. Menurut

Halim (2005 : 43), risiko dapat dibedakan menjadi:

a. Risiko sistematis (systematic risk) yang dilambangkan dengan βi merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan.

b. Risiko tidak sistematis (unsystematic risk) yang dilambangkan dengan σei2

, merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu.

Menurut Jogiyanto (2010 : 339), single index model didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan harga indeks pasar. Menurut Husnan (2009 : 104), single index model dapat diringkas berdasarkan asumsi-asumsi berikut:

1. Indeks pasar tidak berkorelasi (berhubungan) dengan kesalahan residu:

E[ei. (Rm- E (Rm))]. = 0

2. Sekuritas hanya dipengaruhi oleh pasar:

E(ei. ej) = 0, yaitu kesalahan residu dari saham ke i tidak berkorelasi dengan kesalahan residu ke j untuk semua nilai dari i dan j.

Mekanisme pembentukan portofolio optimal pada saham-saham kelompok Indeks LQ-45 berdasarkan single

index model meliputi :

1. Menentukan data input a. Return saham individu Rit = P𝑡P−P𝑡−1

𝑡−1 … … … … . (1) Dimana:

Rit = Return harga saham individu i pada periode t

Pt = Harga saham pada periode t Pt-1 = Harga saham pada periode t-1

b. Return pasar pada periode t dihitung sebagai berikut (Jogiyanto, 2010 : 340):

RM.T = IHSGIHSG𝑡−IHSG𝑡−1

𝑡−1 … … … … . (2) Dimana:

RM.T = Return pasar periode ke t

IHSGt = Indeks Harga Saham Gabungan periode ke t

IHSGt-1= Indeks Harga Saham Gabungan ke t-1 t = Waktu diukur dalam bulan

c. Expected return E R𝑖 = Rij . pj 𝑛 j=1 ...(3) Dimana :

Rij = hasil masa depan ke-j untuk sekuritas ke-i

Pj = probabilitas hasil masa depan ke-j (untuk sekuritas ke-i)

d. Risk free rate

Data SBI ini digunakan sebagai proxy return aktiva bebas risiko (risk free rate of return).

Rf = SBISBI𝑡−SBI𝑡−1

𝑡−1 … … … … . (4)

Apabila, E(Ri) ≥ Rf maka saham individu i terpilih kedalam proses selanjutnya, sebaliknya jika E(Ri) ≤ Rf, maka saham individu i tidak terpilih kedalam proses selanjutnya.

2. Menentukan risiko sistematis dan risiko tidak sistematis

Risiko sistematis diukur dengan β diperoleh dengan meregresikan return saham individu (Rit) terhadap

return pasar (Rmt) dengan persamaan regresi sebagai

berikut (Jogiyanto, 2010 : 341): Rit = αi + βi . Rmt + ei ...(5)

ei merupakan residual error (error ke i) dimana varians ei (σei2) digunakan untuk mengukur risiko tidak sistematis dengan rumus :

σ𝑒𝑖2=σi2− βi2. σm2...(6)

Seleksi berikutnya dilakukan pada βi yaitu bila βi > 0 maka saham tersebut terpilih dan disertakan dalam proses analisis salanjutnya dan sebaliknya bila βi ≤ 0 maka saham tersebut tidak terpilih.

3. Meranking peringkat saham berdasarkan Expected

Return to Beta (ERB) terbesar ke ERB terkecil

(Jogiyanto, 2010 : 362) : ERB = E Ri − Rβ F

𝑖 ...(7) Dimana :

E(Ri) = Expected return saham ke-i Rf = Return bebas risiko

βi = Beta saham i 4. Menentukan Cut off Point

Cut off point saham i (Ci*) adalah titik pembatas yang

menentukan batas nilai expected return to beta (ERB) mana yang dikatakan tinggi.

Besarnya cut off Point (C*) adalah nilai Ci dimana nilai ERB terakhir kali masih lebih besar dari nilai Ci yang besar (Jogiyanto, 2010 : 364):

ci= σm 2 ij=1Aj 1+σm 2 ij=1Bj ...(8) Dimana: Ai = [ Ri σei2 −Rf]β ...(9) Bi = σei2β𝑖2 … … … (10)

Aj dan Bj merupakan akumulasi nilai dari Ai dan Bi Portofolio optimal akan berisi saham yang memiliki nilai rasio ERB yang tinggi, sedangkan saham yang memiliki nilai rasio ERB yang rendah tidak dimasukan dalam portofolio optimal.

5. Menentukan proporsi dana masing-masing saham (Jogiyanto, 2010 : 366):

Xi = ZiZ j n j=1 ...(11) Zi = σ𝛽𝑖 ei 2 ( Ri−Rf βi - Ci*) ...(12) Dimana : Xi = Proporsi sekuritas ke i

n = Jumlah sekuritas di portofolio optimal βi = Beta sekuritas ke i

σei2

= Varian dan kesalahan risidu sekuritas ke-i ERBi = expected return to beta sekuritas ke i

Ci* = nilai cut off point yang merupakan nilai Ci terbesar

Zj = Akumulasi dari nilai

III. PEMBAHASAN

3.1 Operasionalisasi Variabel

Berdasarkan model indeks tunggal, maka variabel penelitian yang akan di operasionalisasikan adalah sebagai berikut:

a. Independent Variable (Variabel Bebas)

Variabel independen dalam penelitian ini adalah tingkat return dari indeks pasar, dengan proxy indeks Harga Saham Gabungan (IHSG).

b. Dependent Variable (Variabel Terikat)

Variabel dependen dalam penelitian ini adalah return saham ke-i.

3.2 Populasi dan Sampel Penelitian

Populasi penelitian ini adalah saham-saham yang termasuk kedalam kelompok Indeks LQ-45 periode 2009-2011. Penelitian ini menggunakan purposive

sampling dalam pengambilan sampel. Berdasarkan

kriteria-kriteria yang digunakan, diperoleh sampel sebanyak 29 perusahaan (emiten).

3.3 Analisis Data

Dengan menggunakan single indeks model, proses pembentukan portofolio memerlukan data return saham individu, return pasar (proxy:IHSG) dan return risk free asset (proxy:SBI), sebagai data input untuk mendapatkan nilai expected return saham individu E(Ri), risiko sistematis (βi), risiko tidak sisematis

(σei2), excess return to beta E(RB), dan cut off point

(Ci). Berikut adalah rangkuman perhitungan dalam pembentukan portofolio optimal.

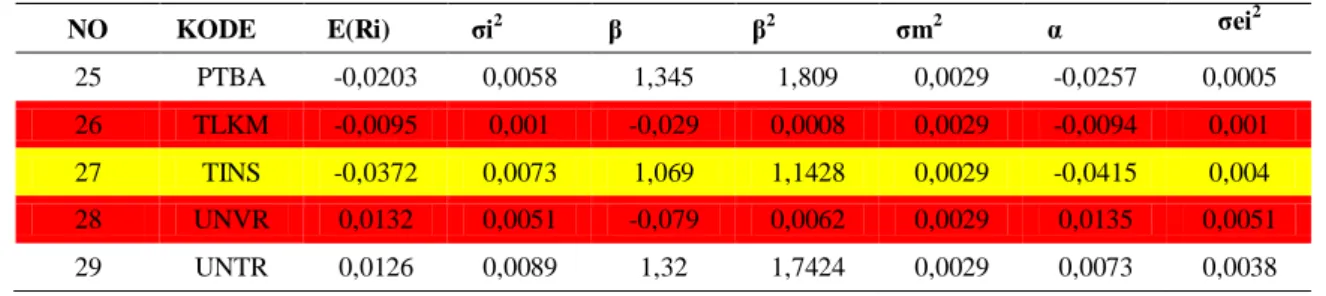

Tabel 2. Nilai Return Ekspektasi, Varian residu, Beta Saham, Varian Pasar, Alfa dan Risiko Tidak Sistematis Masing-masing Saham Kelompok Indeks LQ-45 Periode Januari – Desember 2011

NO KODE E(Ri) σi2 β β2 σm2 α σei2

1 ADRO -0,0229 0,0149 1,573 2,4743 0,0029 -0,0292 0,0077 2 ANTM -0,0297 0,0089 1,367 1,8687 0,0029 -0,0352 0,0035 3 AALI -0,0128 0,0057 1,152 1,3271 0,0029 -0,0174 0,0018 4 ASII 0,0279 0,0046 1,086 1,1794 0,0029 0,0236 0,0011 5 UNSP -0,02 0,0119 1,627 2,6471 0,0029 -0,0265 0,0042 6 BBCA 0,0212 0,0052 1,087 1,1816 0,0029 0,0169 0,0018 7 BDMN -0,0248 0,0048 0,316 0,0999 0,0029 -0,0261 0,0045 8 BMRI 0,0074 0,0093 1,61 2,5921 0,0029 0,001 0,0017 9 BBNI 0,0026 0,0092 1,587 2,5186 0,0029 -0,0037 0,0018 10 BBRI -0,013 0,0362 2,767 7,6563 0,0029 -0,0241 0,0138 11 SMCB 0,0008 0,0081 1,142 1,3042 0,0029 -0,0038 0,0043 12 INDY -0,0521 0,0221 2,108 4,4437 0,0029 -0,0605 0,0091 13 ITMG -0,0186 0,0084 1,426 2,0335 0,0029 -0,0243 0,0025 14 INTP 0,0103 0,0104 1,264 1,5977 0,0029 0,0052 0,0057 15 INDF -0,0014 0,0074 1,234 1,5228 0,0029 -0,0063 0,0029 16 ISAT 0,0048 0,0022 0,645 0,416 0,0029 0,0022 0,0009 17 INCO -0,0288 0,0124 1,344 1,8063 0,0029 -0,0342 0,0072 18 JSMR 0,019 0,0039 0,626 0,3919 0,0029 0,0165 0,0027 19 KLBF 0,0063 0,0056 0,991 0,9821 0,0029 0,0023 0,0027 20 LPKR 0,0052 0,0179 1,518 2,3043 0,0029 -0,0009 0,0111 21 MEDC -0,0254 0,0038 0,632 0,3994 0,0029 -0,0279 0,0026 22 PGAS -0,0217 0,011 1,247 1,555 0,0029 -0,0267 0,0065 23 LSIP -0,0691 0,0605 0,408 0,1665 0,0029 -0,0707 0,06 24 SMGR 0,0215 0,0121 1,419 2,0136 0,0029 0,0158 0,0062

NO KODE E(Ri) σi2 β β2 σm2 α σei2 25 PTBA -0,0203 0,0058 1,345 1,809 0,0029 -0,0257 0,0005 26 TLKM -0,0095 0,001 -0,029 0,0008 0,0029 -0,0094 0,001 27 TINS -0,0372 0,0073 1,069 1,1428 0,0029 -0,0415 0,004 28 UNVR 0,0132 0,0051 -0,079 0,0062 0,0029 0,0135 0,0051 29 UNTR 0,0126 0,0089 1,32 1,7424 0,0029 0,0073 0,0038 Sumber : Laporan Bursa Efek Indonesia, diolah kembali, 2013

Dilihat dari tabel diatas dapat diketahui bahwa saham ADRO, ANTM, BDMN, INDY, INCO, MEDC, PGAS, LSIP dan TINS adalah saham-saham yang memiliki nilai E(Ri) lebih rendah dari nilai R(f).

Sedangkan Saham TLKM dan UNVR memiliki nilai β negatif. sehingga saham-saham tersebut tidak terpilih dalam proses perhitungan portofolio optimal.

Tabel 3. Nilai Excess Return to Beta (ERB), Ai,Bi dan Cut off point (Ci) Masing-masing Saham Kelompok Indeks LQ-45 Periode Januari – Desember 2011

No KODE ERB Ai Bi ∑Aj ∑Bj Ci

1 JSMR 0,0639 9,2101 144,1376 9,0028 144,1376 0,0184 2 ASII 0,045 46,2477 1027,0958 55,2505 1.171,23 0,0364 3 ISAT 0,04 17,7148 442,871 72,9653 1.614,10 0,0372 4 BBCA 0,0388 25,9246 667,7736 98,8899 2.281,88 0,0376 5 SMGR 0,03 9,7291 324,8391 108,6189 2.606,72 0,0368 6 KLBF 0,0275 9,9981 362,936 118,6172 2.969,65 0,0358 7 UNTR 0,0255 11,7099 460,0304 130,3271 3.429,68 0,0345 8 INTP 0,0248 6,915 279,252 137,2421 3.708,94 0,0339 9 SMCB 0,0191 5,7863 303,1182 143,0284 4.012,05 0,0328 10 BMRI 0,0176 26,1788 1484,0818 169,2073 5.496,14 0,029 11 LPKR 0,0173 3,573 207,018 172,7803 5.703,15 0,0286 12 INDF 0,0159 8,3401 525,0883 181,1204 6.228,24 0,0276 13 BBNI 0,0149 20,5445 1381,5279 201,6649 7.609,77 0,0254 14 AALI 0,0071 5,248 737,28 206,9129 8.347,05 0,0238 15 BBRI 0,0029 1,6041 554,8036 208,5169 8.901,85 0,0226 16 ITMG 0,0017 1,369 813,3904 209,8859 9.715,24 0,0209 17 UNSP 0,0006 0,3874 630,2688 210,2733 10.345,51 0,0197 18 PTBA 0,0005 1,9614 3.768,71 212,2347 14.114,22 0,0147

Sumber : Laporan Bursa Efek Indonesia, diolah kembali, 2013

Saham-saham diatas diurutkan berdasarkan nilai ERB terbesar ke nilai ERB terkecil. Selanjutnya membandingkan ERB tersebut dengan cut off pointnya, maka dari 18 saham terdapat 4 saham yang dapat membentuk portofolio optimal, yaitu saham Jasa Marga, saham Astra International, saham indosat, dan saham Bank Central Asia. Keempat saham ini memiliki nilai ERB>nilai Ci.

Setelah mengetahui saham-saham yang dapat membentuk portofolio optimal, maka langkah selanjutnya adalah menentukan proporsi dana untuk masing-masing saham portofolio tersebut.

Tabel 4. Proporsi

Dana

Masing-masing Saham

Indeks LQ-45 Pembentuk Portofolio Optimal Periode Januari – Desember 2011 NO KODE Zi Xi 1 JSMR 6,0556 0,3922 2 ASII 6,9986 0,4533 3 ISAT 1,6479 0,1067 4 BBCA 0,7372 0,0477

Sumber : Laporan Bursa Efek Indonesia, diolah kembali, 2013

Dari tabel diatas dapat disimpulkan bahwa besarnya proporsi dana yang di investasikan pada masing-masing saham di dalam portofolio selama periode Januari - Desember 2011 adalah sebagai berikut:

1. JSMR (PT Jasa Marga Tbk) sebesar 39,22% 2. ASII (PT Astra International Tbk) sebesar

45,33%

3. ISAT (PT Indosat Tbk) sebesar 10,67%

4. BBCA (PT Bank Central Asia Tbk) sebesar 4,77%

Hasil penelitian terdahulu yang membentuk portofolio optimal. Septiarini (2009), diketahui bahwa untuk membentuk suatu portofolio optimal dari saham-saham kelompok Indeks LQ-45 pada periode Juli 2007 - Juni 2009 dari 23 saham LQ-45 hanya ada 4 saham yang membentuk portofolio optimal yaitu Tambang Batubara Bukit Asam Tbk sebesar 60,49%, Indah Kiat Pulp & Paper Tbk sebesar 27,16%, United Tractors Tbk sebesar 10,79%, dan Astra Agro Lestari Tbk sebesar 1,56%.

IV. KESIMPULAN

Kesimpulan dari hasil penelitian ini adalah dengan menggunakan singel indeks model, dari 29 saham terdapat 4 saham yang dapat membentuk portofolio optimal. Keempat saham tersebut beserta proporsi investasinya adalah sagai berikut : (1) ASII (PT Astra International Tbk) sebesar 45,33%, (2) JSMR (PT Jasa Marga Tbk) sebesar 39,22%, (3) ISAT (PT Indosat Tbk) sebesar 10,67%, (4) dan BBCA (PT Bank Central Asia Tbk) sebesar 4,77%.

REFERENSI

Elton, Edwin J And MJ. Gruber. Modern Portofolio Theory and Investment Analysis. United States of Amerika : Jhon Wiley & Sons New York, 2007.

Halim, Abdul.Analisis Investasi. Salemba Empat, Jakarta : 2005.

Husnan, Suad. Teori Portofolio dan Analisis

Sekuritas. Yogyakarta : Unit Penerbit

dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN, 2009.

Jogiyanto. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh, Yogyakarta :

BPFE, 2010.

Rahmah, Aini Nunung. Analisis Risiko Investasi

Saham pada Portofolio Optimal Menggunakan Model Indeks Tunggal.

UNJANI. Cimahi : Jurnal Ekonomi Manajemen dan Akuntansi, 2007.

Sembiring, Ferikawita Magdalena. Pembentukan

Portofolio Optimal dari Saham-Saham yang Diperkirakan Memiliki Kinerja Unggul pada Tahun 2012.

Cimahi : Jurnal Kartika Wijaya Kusuma, Vol. 20, No.1, 2012.

Tandelilin, Eduardus. Portofolio dan Investasi :

Teori dan Aplikasi. Edisi Kelima,

Yogyakarta : Kanisius, 2010.

Yuniarti, Sari. Pembentukan Portofolio Optimal

Saham-Saham Perbankan Dengan Menggunakan Model Indeks Tunggal. Malang : Jurnal Keuangan

dan Perbankan, Vol. 14, No.3, 2007.

Biodata Penulis

Esi Fitriani Komara,SE memperoleh gelar Sarjana Ekonomi (SE), Jurusan Manajemen Universitas Jenderal Achmad Yani, lulus tahun 2013. Sedang menempuh pendidikan S2 pada Magister Ilmu Manajemen UNPAD. Saat ini menjadi dosen di Fakultas Ekonomi Universitas Jenderal Achmad Yani.