PEMBENTUKAN PORTOFOLIO OPTIMAL DENGAN METODE

INDEKS TUNGGAL PADA SAHAM LQ-45DI BURSA EFEK INDONESIA

Penelitian Mandiri

Disusun Oleh :

Dr. Edy Nursanta, SE., MM

FAKULTAS EKONOMI UNIVERSITAS GUNADARMA

JAKARTA 2020

ii

ABSTRAK

PEMBENTUKAN PORTOFOLIO OPTIMAL DENGAN METODE INDEKS TUNGGAL PADA SAHAM LQ-45

DI BURSA EFEK INDONESIA

Saat ini pemerintah Indonesia sedang melaksanakan gerakan yang bernama “Yuk Nabung Saham”. Gerakan tersebut dimaksudkan untuk mengkampanyekan pasar modal kepada masyarakat serta mengajak masyarakat sebagai calon investor untuk berinvestasi di pasar modal dengan membeli saham secara rutin dan berkala. Selain memberikan keuntungan, saham juga memiki risiko. Return dan risiko saham memiliki hubungan yang searah artinya semakin tinggi risiko yang diambil maka semakin tinggi pula return yang didapatkan. Investor dapat meminimalisasi risiko yang mereka tanggung dengan melakukan diversifikasi. Penelitian ini bertujuan untuk mengetahui saham-saham apa saja yang masuk dalam portofolio optimal, proporsi portofolio optimal tersebut dan tingkat keuntungan yang diharapkan dari pembentukan portofolio saham serta risiko yang muncul dalam portofolio optimal tersebut.

Pada penelitian kali ini penulis akan menganalisis bagaimana pembentukan porotofolio optimal menggunakan Model Indeks Tunggal pada saham yang termasuk dalam indeks Liquid-45 (LQ-45). Data yang digunakan dalam penelitian ini merupakan data sekunder. Seluruh saham yang dijadikan sampel dalam penelitian ini menggunakan program Ms Office Excel.

Hasil Penelitian menunjukkan bahwa terdapat 6 saham yang membentuk portofolio optimal yaitu Unilever Indonesia Tbk (UNVR), Indofood CBP Sukses Makmur Tbk (ICBP), Telekomunikasi Indonesia (Persero) Tbk (TLKM), Bank Mandiri (Persero) Tbk (BMRI), Kalbe Farma Tbk (KLBF), dan AKR Corporindo Tbk (AKRA). Dengan masing-masing proporsi dana UNVR sebesar 26,6999%, ICBP sebesar 36,6340%, TLKM sebesar 30,7966%, BMRI sebesar 2,4433%, KLBF sebesar 2,6860%, dan AKRA sebesar 0,7402%

Kata kunci : Portofolio Optimal, Indeks Tunggal, Indeks LQ-45 (ix + 45 + Lampiran)

iii

Pertama saya ingin memanjatkan Puji dan Syukur kehadirat Tuhan Yang Maha Esa, karena dengan rahmat dan karunia – Nya, penulis dapat menyelesaikan Penelitian yang berjudul Pembentukan Portofolio Optimal dengan Metode Indeks Tunggal Pada Saham LQ-45 di Bursa Efek Indonesia.

Dalam penyusunan penelitian ini tidak terlepas bantuan dari berbagai pihak, oleh karena itu, penulis ingin menyampaikan terima kasih kepada :

1. Ibu Prof. Dr. ES. Margianti, SE., MM selaku Rektor Universitas Gunadarma.

2. Bapak Ir. Toto Sugiharto, MSc., Ph.D selaku Dekan Fakultas Ekonomi Universitas Gunadarma.

3. Bapak Iman Murtono Soenhadji, Ph.D selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Gunadarma.

4. Kedua orangtua yang sudah memberikan Doa serta semangat yang tidak pernah putus.

5. Semua pihak yang tidak dapat disebutkan satu persatu yang telah berperan dalam penulisan ini.

Jakarta, Juli 2020

iv

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

PENDAHULUAN Latar Belakang Masalah. ... 1

Rumusan Masalah... 3 Batasan Masalah ... 4 Tujuan Penelitian ... 4 Manfaat Penelitian ... 4 TELAAH PUSTAKA Pengertian Investasi ... 5 Tujuan Investasi ... 5

Pengertian Pasar Modal ... 5

Instrumen Pasar Modal ... 6

Return ... 8

Risiko ... 8

v

Kerangka Pemikiran ... 13

METODE PENELITIAN Objek Penelitian. ... 14

Data Yang Diteliti ... 14

Metode Pengumpulan Data ... 14

Sampel ... 15

Variabel Penelitian ... 16

Alat Analisis Yang Digunakan ... 17

Tingkat Pengembalian (return realisasi) dan Risiko Saham ... 17

Tingkat Return dan Risiko Pasar ... 18

Beta dan Alpha ... 19

Varians dan Kesalahan Residu ... 21

Menentukan Portofolio Optimal Dengan Menggunakan Metode Indeks Tunggal ... 21

Menentukan Besarnya Proporsi Dana (Xi) ... 23

vi

PEMBAHASAN

Data Penelitian ... 25 Analisis dan Pembahasan ... 26 Mendeskripsikan Perkembangan Harga Saham, IHSG, dan SBI .... 26

Return Ekspektasi Saham Individual (Expected Return)

atau E(Ri), Standar Deviasi Saham Individual ( ) dan

Variance Saham Individual ( ) ... 29

Return Ekspektasi Saham Pasar (E(Rm)), Standar Deviasi

Saham Pasar ( ) dan Variance Saham Pasar ( ) ... 30 Beta (β), Alpha (α), Varriance Error Residual ( ),

ERBi, , dan Saham Individual ... 31 Menghitung Beta (β), Alpha (α), Varriance Error Residual

( ) Saham Individual... 33 Menghitung Excess Return to Beta, Ai, Bi

Saham Individual ... 33 Menentukan Cut Off Point (C*) ... 34 Analisis Proporsi... 35

Return Ekspektasi Portofolio Saham (E(Rp)) dan Risiko

Portofolio Saham ( )... 36

vii

DAFTAR PUSTAKA LAMPIRAN

viii

DAFTAR TABEL

Tabel Halaman

2.1 Penelitian Terdahulu ... 12

3.1 Daftar Sampel Saham Indeks Liquid-45 Periode Februari 2012 – Januari 2017 ... 15

4.1 Sampel Perusahaan Indeks LQ-45 Periode Februari 2012 – Januari 2017 ... 25

4.2 Pergerakan IHSG Periode Februari 2012 – Januari 2017 ... 27

4.3 Tingkat Suku Bunga SBI Periode Februari 2012 – Januari 2017 ... 28

4.4 Return ekspektasi (E(Ri)), Variance ( ) dan Standar Deviasi ( ) Saham Individual ... 29

4.5 Return Ekspektasi Pasar (E(Rm)), Standar Deviasi Pasar ( ) dan Variance Pasar ( ) ... 30

4.6Hasil Beta (β), Alpha (α), Varriance Error Residual ( ) Saham Individual ... 32

4.7 Hasil Pemeringkatan ERBi, Ai dan Bi Saham Individual ... 33

4.8Perbandingan ERBi dengan Cut Off Rate ... 34

4.9Hasil Perhitungan Skala Tertimbang (Zi) dan Proporsi Dana (Wi) ... 36

4.10 Perhitungan Alpha Portofolio, Beta Portofolio dan Return Portofolio Saham ... 37

4.11 Perhitungan Risiko Portofolio Saham ... 38

xiii

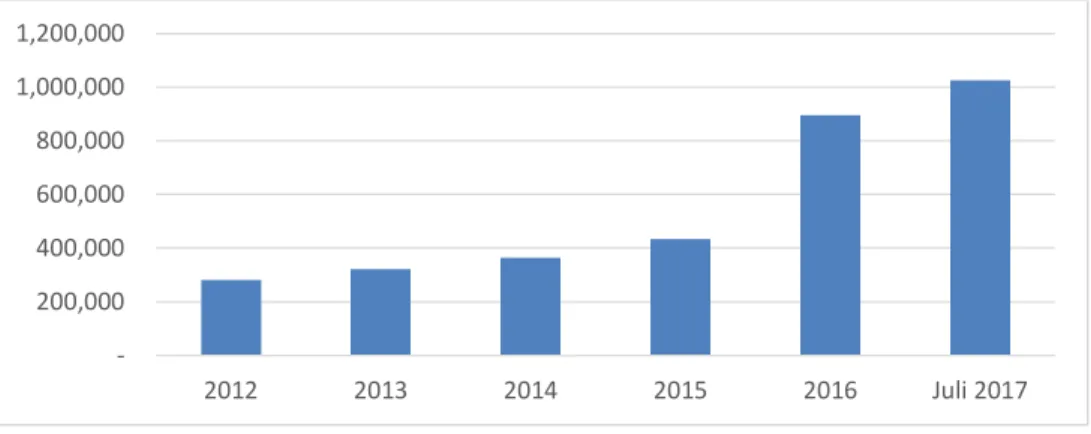

Gambar 1.1 Grafik Jumlah Pemilik Single Investor Identification (SID)

di Indonesia. ... 1 Gambar 2.1 Kerangka Pemikiran. ... 13

1

PENDAHULUAN

Latar Belakang Masalah

Saat ini pemerintah Indonesia sedang melaksanakan gerakan yang bernama “Yuk Nabung Saham”. Gerakan tersebut dimaksudkan untuk mengkampanyekan pasar modal kepada masyarakat serta mengajak masyarakat sebagai calon investor untuk berinvestasi di pasar modal dengan membeli saham secara rutin dan berkala. Melalui program ini diharapkan masyarakat yang selama ini hanya mengenal investasi melalui pasar uang seperti deposito dan aktiva nyata seperti tanah dan bangunan mulai melirik investasi melalui pasar modal.

Sumber : ksei.co.id

Gambar 1.1 Grafik Jumlah Pemilik Single Investor Identification (SID) di Indonesia

Single Investor Identification (SID) adalah kode tunggal dan

khusus diterbitkan PT Kustodian Sentral Efek Indonesia (KSEI) yang digunakan nasabah, pemodal, dan/atau pihak lain berdasarkan peraturan yang berlaku unuk melakukan kegiatan terkait transaksi efek dan/atau menggunakan layanan jasa lainnya baik yang disediakan oleh PT Kustodian Sentral Efek Indonesia (KSEI) maupun oleh pihak lain berdasarkan persetujuan PT Kustodian Sentral Efek Indonesia (KSEI) atau peraturan yang berlaku. Artinya calon investor tidak dapat membuka rekening saham

200,000 400,000 600,000 800,000 1,000,000 1,200,000 2012 2013 2014 2015 2016 Juli 2017

jika tidak memiliki Single Investor Identification (SID) dan setiap investor hanya dapat memiliki satu nomor Single Investor Identification (SID). Berdasarkan gambar 1.1 jumlah pemilik Single Investor Identification (SID) mengalami kenaikan selama beberapa tahun terakhir. Hal ini menunjukkan peningkatan minat masyarakat dalam berinvestasi saham. Selain itu, masyarakat mulai menyadari pentingnya berinvestasi khususnya investasi melalui pasar modal.

Return dan risiko memiliki hubungan yang searah artinya semakin tinggi risiko yang diambil maka semakin tinggi pula return yang didapatkan. Risiko dapat ditafsirkan sebagai bentuk keadaan ketidakpastian tentang suatu keadaan yang akan terjadi nantinya (future) dengan keputusan yang diambil berdasarkan berbagai pertimbangan pada saat ini (Fahmi, 2015:165). Risiko-risiko yang mungkin dihadapi oleh investor yaitu risiko suku bunga, risiko inflasi, risiko pasar dan sebagainya. Untuk itu investor perlu memperhatikan investasi yang memberikan return yang optimal pada tingkat risiko yang minimal. Investor dapat meminimalisasi risiko yang mereka tanggung dengan melakukan diversifikasi. Diversifikasi dapat dilakukan dengan mengkombinasikan berbagai sekuritas dalam investasi atau dapat dikatakan dengan membentuk portofolio.

Portofolio adalah sebuah bidang ilmu yang khusus mengkaji tentang bagaimana cara yang dilakukan oleh seorang investor untuk menurunkan risiko dalam berinvestasi secara seminimal mungkin (Fahmi, 2015:2). Jadi dengan membuat portofolio para investor dapat meminimumkan risiko yang mungkin terjadi dimasa yang akan datang melalui diversifikasi. Investor dapat memilih portofolio dengan kombinasi tingkat keuntungan yang diharapkan (expected return) dan risiko yang terbaik. Hal tersebut dapat dikatakan sebagai portofolio optimal.

Untuk membentuk portofolio optimal, diperlukan sejumlah prosedur perhitungan melalui sejumlah data sebagai inputnya. Salah satu teknik untuk membentuk portofolio optimal adalah dengan menggunakan model indeks tunggal. Analisa dilakukan dengan menghitung tingkat return

3

dan koefisien beta yang mencerminkan tingkat risiko masing-masing saham yang diamati. Tingkat return saham dan koefisien beta digunakan untuk menghitung excess return to beta (ERB) yang mencerminkan tingkat keuntungan yang mungkin dapat dicapai. Diperlukan titik pembatas (C*) untuk mengetahui saham-saham yang memiliki ERB yang tinggi, yang juga dapat dikatakan saham-saham yang memiliki tingkat keuntungan yang optimal dengan tingkat risiko yang minimal.

Melihat banyaknya jumlah perusahaan yang listing di Bursa Efek Indonesia, membuat para investor kesulitan menentukan pilihan saham yang tepat dan layak untuk diinvestasikan. Salah satu daftar saham yang layak dijadikan pertimbangan dalam berinvestasi khususnya investasi jangka panjang adalah Indeks Liquid-45 (LQ-45). Indeks Liquid-45 (LQ-45). Indeks ini dibentuk hanya dari 45 saham-saham yang paling aktif diperdagangkan. Pertimbangan-pertimbangan yang mendasari pemilihan saham yang masuk di LQ-45 adalah likuiditas dan kapitalisasi pasarnya.

Pada penelitian ini penulis akan menganalisis pembentukan potofolio menggunakan model indeks tunggal pada saham yang termasuk dalam LQ-45. Serta menganalisis bagaimana investor dalam mengambil keputusan untuk berinvestasi pada saham yang merupakan kandidat portofolio optimal.

Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis berpendapat bahwa yang menjadi masalah adalah :

1. Saham apa saja yang masuk dalam kategori saham kandidat portofolio selama 5 periode tahunan untuk dimasukkan dalam portofolio optimal? 2. Berapa proporsi masing-masing saham selama 5 periode tahunan agar

didapatkan portofolio optimal?

3. Berapakah tingkat pengembalian yang diharapkan (expected return) dan risiko dari portofolio yang terbentuk?

Batasan Masalah

Dalam penelitian ini penulis akan membatasi pengamatan sekuritas agar tidak menyimpang dari pembahasan, yaitu berupa saham yang konsisten yang termasuk dalam LQ-45 selama periode Februari 2012 – Januari 2017. Data harga saham yang digunakan adalah harga penutupan saham bulanan. Metode yang digunakan dalam penelitian ini adalah Metode Indeks Tunggal.

Tujuan Penelitian

1. Untuk menganalisis saham apa saja yang dapat membentuk portofolio optimal dari saham-saham yang termasuk dalam LQ-45.

2. Untuk menganalisis proporsi masing-masing saham selama 5 periode tahunan agar didapatkan portofolio yang optimal.

3. Untuk menganalisis tingkat pengembalian yang diharapkan dan risiko dari portofolio yang terbentuk selama 5 periode tahunan.

Manfaat Penelitian

1. Bagi Investor

Hasil dari penelitian ini diharapkan dapat dijadikan masukan serta pembelajaran mengenai pembentukan portofolio optimal dalam pengambilan keputusan investasi dalam bentuk saham.

2. Bagi Peneliti

Manfaat yang didapat oleh penulis dalam penelitian ini adalah untuk menambah wawasan di bidang investasi saham termasuk pembentukan portofolio saham dengan menggunakan model indeks tunggal.

3. Bagi Masyarakat

Diharapkan hasil penelitian ini bisa dijadikan referensi oleh penelitian selanjutnya di bidang yang sama yaitu investasi saham.

5

TELAAH PUSTAKA

Pengertian Investasi

Menurut Tandelilin (2010:2) investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa depan. Istilah investasi bisa berkaitan dengan berbagai macam aktifitas. Menginvestasikan sejumlah dana pada aset real (tanah, emas, mesin, bangunan) maupun aset finansial (deposito, saham, ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan.

Tujuan Investasi

Untuk mencapai suatu efektabilitas dan efisiensi dalam keputusan maka diperlukan ketegasan akan tujuan yang diharapkan. Begitu pula halnya dalam bidang investasi kita perlu menetapkan tujuan yang hendak dicapai yaitu:

1. Terciptanya keberlanjutan (continuity) dalam investasi tersebut.

2. Terciptanya profit yang maksimum atau keuntungan yang diharapkan (profit actual).

3. Terciptanya kemakmuran bagi para pemegang saham. 4. Turut memberikan andil bagi pembangunan bangsa.

Pengertian Pasar Modal

Menurut Irham Fahmi (2015:36) pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat modal perusahaan. Menurut Tandelilin (2010:26) pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Karena itu

pasar modal memiliki peranan penting dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Selain itu, pasar modal mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternative investasi yang memberikan return yang paling optimal. Dengan demikian, dana yang berasal dari investor dapat digunakan secara produktif oleh perusahaan-perusahaan tersebut.

Instrumen Pasar Modal

Instrumen pasar modal dalam konteks praktis lebih banyak dikenal dengan sebutan sekuritas. Sekuritas atau disebut juga efek atau surat berharga, merupakan asset finansial. Menurut undang-undang pasar modal nomor 8 tahun 1995 mendefinisikan efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang, unit penyertaan investasi kolektif, kontrak berjangka atas efek, dan setiap derifatif atas efek. Sekuritas diperdagangkan di pasar finansial (financial market), yang terdiri dari pasar uang dan pasar modal.

Pasar uang (money market) pada dasarnya merupakan pasar untuk sekuritas jangka pendek baik yang dikeluarkan oleh bank dan perusahaan umumnya maupun pemerintah. Di pasar uang, sekuritas yang diperjualbelikan antara lain Sertifikat Bank Indonesia (SBI), surat berharga pasar uang, commercial paper, call money, dan lain-lain

Pasar modal (capital market) pada prinsipnya merupakan pasar untuk sekuritas jangka panjang baik berbentuk hutang maupun ekuitas (modal sendiri) serta berbagai produk turunannya. Berbagai sekuritas jangka panjang yang saat ini diperdagangkan di pasar modal Indonesia antara lain adalah saham biasa, saham preferen, obligasi perusahaan dan obligasi konversi, obligasi negara, bukti right, waran, kontrak opsi, kontrak berjangka, dan reksa dana. Sekuritas di pasar modal ini mempunyai karakteristik berjatuh tempo lebih dari satu tahun untuk secara

7

mudahnya dibedakan dengan sekuritas dipasar uang yang berjatuh tempo kurang dari satu tahun.

Menurut Nasarudin (2004:182) instrumen pasar modal adalah sebagai berikut:

1. Saham (stock)

Instrumen penyertaan atau saham merupakan instrument yang lebih popular di masyarakat. Saham merupakan surat berharga yang bersifat kepemilikan. Artinya si pemilik saham merupakan pemilik perusahaan dan keuntungan yang diperoleh dari kepemilikan saham dikenal dengan deviden. Saham ini dikeluarkan dalam rangka pendirian perusahaan, pemenuhan modal dasar, atau peningkatan modal dasar. 2. Obligasi (bond)

Merupakan instrument hutang bagi perusahaan yang hendak memperoleh modal. Keuntungan dari membeli obligasi diwujudkan dalam bentuk kupon.

3. Sertifikat Right

Merupakan surat berharga yang memberikan hak kepada pemiliknya untuk membeli saham baru yang dikeluarkan emiten dengan harga tertentu. Sertifikat ini diberikan kepada pemegang saham lama sewaktu dilakukan penawaran umum terbatas kepada para pemegang saham lama.

4. Waran

Seperti halnya right, waran adalah hak untuk membeli saham biasa pada waktu dan harga yang telah ditentukan. Biasanya waran dijual bersamaan dengan surat berharga lainnya, misalnya obligasi atau saham. Waran biasanya diberikan sebagai pemanis penerbit obligasi dengan coupon rate yang lebih rendah dari tingkat keuntungan umum yang berlaku.

Return

Return merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasian (realized return) yang sudah terjadi atau return ekspektasian (expected return) yang belum terjadi tetapi yang diharapkan akan terjadi dimasa mendatang.

Return realisasian (realized return) merupakan return yang telah

terjadi. Return realisasian dihitung menggunakan data historis dan sering digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return realisasian atau return histori ini juga berguna sebagai dasar penentuan

return ekspektasian (expected return) dan risiko dimasa datang.

Return ekspektasian (expected return) adalah return yang

diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan Return realisasian yang sifatnya sudah terjadi, return ekspektasian sifatnya belum terjadi.

Risiko

Selain memperhitungkan return, investor juga perlu mempertimbangkan tingkat risiko suatu investasi sebagai dasar pembuatan keputusan investasi. Risiko merupakan kemungkinan perbedaan antara

return aktual yang diterima dengan return harapan. Semakin besar

kemungkinan perbedaannya, bearti semakin besar risiko investasi tersebut. Dalam teori portofolio modern telah diperkenalkan bahwa risiko investasi total dapat dipisahkan menjadi dua jenis risiko yaitu risiko sistematis dan risiko tidak sistematis.

1. Risiko sistematis atau yang dikenal dengan risiko pasar atau risiko umum merupakan risiko yang berkaitan dengan perubahan pasar secara keseluruhan. Perubahan pasar tersebut akan mempengaruhi variabilitas return suatu investasi. Dengan kata lain risiko sistematis merupakan risiko yang tidak dapat didiversifikasi.

2. Risiko tidak sistematis atau dikenal dengan risiko spesifik (risiko perusahaan) adalah risiko yang tidak terkait dengan perubahan pasar

9

secara keseluruhan. Risiko ini lebih terkait pada perubahan kondisi mikro perusahaan penerbit sekuritas. Dalam manajemen portofolio disebutkan bahwa risiko perusahaan bisa diminimalkan dengan melakukan diversifikasi asset dalam suatu portofolio.

Berdasarkan ketersediaan dalam menanggung risiko investasi, investor dibagi menjadi 3 jenis yaitu berani mengambil risiko (risk taker), sikap netral terhadap risiko (risk neutral), dan tidak berani mengambil risiko (risk averse). Masing-masing karakteristik ini menyebabkan investor mempunyai preferensi yang berbeda dalam melihat suatu portofolio. Tidak hanya itu, preferensi dari investor akan risiko dari suatu portofolio juga berbeda.

Pengertian Portofolio

Menurut Jogiyanto (2014:6) portofolio adalah suatu kumpulan aktiva keuangan dalam suatu unit yang dipegang atau dibuat oleh seorang investor, perusahaan investasi, atau institusi keuangan. Menurut Sunariyah (2011:194) portofolio diartikan sebagai serangkaian kombinasi beberapa aktiva yang diinvestasi dan dipegang oleh pemodal, baik perorangan maupun lembaga. Kombinasi aktiva tersebut bisa berupa aktiva riil, aktiva finansial maupun keduanya.

Tujuan membentuk portofolio adalah meminimumkan risiko investasi melalui diversifikasi. Seorang investor yang menginvestasikan dananya di pasar modal biasanya tidak hanya memilih satu saham saja. Alasannya, dengan menggunakan kombinasi saham, investor bisa meraih

return yang optimal sekaligus akan memperkecil risiko melalui

diversifikasi.

saja, karena jika aset tersebut gagal, maka semua dana yang diinvestasikan akan lenyap.

Model Indeks Tunggal

William Shape (1963) mengembangkan model yang disebut dengan model indeks tunggal. Model ini dapat digunakan untuk menyederhanakan perhitungan di metode Markowitz dengan menyediakan parameter-parameter input yang dibutuhkan didalam metode Markowitz. Model indeks tunggal dapat juga digunakan untuk menghitung return ekspetasi dan risiko portofolio.

Metode Indeks Tunggal dapat digunakan dalam penentuan portofolio optimal dengan cara membandingkan excess return to beta (ERB) dengan cut-off-point (C*). Excess return to beta (ERB) merupakan kelebihan return saham atas return asset bebas risiko (risk free rate). Nilai

cut-off-point (C*) didapat dari nilai tertinggi cut off rate (Ci) dari sejumlah

emiten yang digunakan. Saham-saham yang mempunyai nilai excess

return to beta (ERB) sama atau lebih besar dari cut-off-point (C*)

merupakan kandidat dalam pembenukan portofolio optimal.

Indeks Liquid 45 (LQ-45)

Pasar modal di Indonesia masih tergolong pasar modal yang transaksinya tipis, yaitu pasar modal yang sebagian besar sekuritasnya kurang aktif diperdagangkan. IHSG yang mencakup semua saham yang tercatat (yang sebagian besar kurang aktif diperdagangkan) dianggap kurang tepat sebagai indikator kegiatan pasar modal. Oleh karena itu tanggal 24 Februari 1997 dikenalkan alternatif indeks lain, yaitu Indeks

Liquid-45 (ILQ-45). Indeks ILQ-45 dimulai tanggal 13 Juli 1994 dan

tanggal ini merupakan hari dasar indeks dengan nilai awal 100. Indeks ini dibentuk hanya dari 45 saham-saham yang paling aktif diperdagangkan. Pertimbangan-pertimbangan yang mendasari pemilihan saham yang masuk di ILQ-45 adalah likuiditas dan kapitalisasi pasar dengan kriteria sebagai berikut ini.

1. Selama 12 bulan terakhir, rata-rata transaksi sahamnya masuk dalam urutan 60 terbesar di pasar regular.

11

2. Selama 12 bulan terakhir, rata-rata nilai kapitalisasi pasarnya masuk dalam urutan 60 terbesar di pasar regular

3. Telah tercatat di BEI paling tidak selama 3 bulan.

Bursa Efek Indonesia secara rutin akan memantau kinerja saham yang masuk dalam perhitungan indeks. Pergantian saham yang masuk perhitungan Indeks Liquid-45 dilakukan setiap 6 bulan sekali, yaitu pada awal bulan Februari dan Agustus.

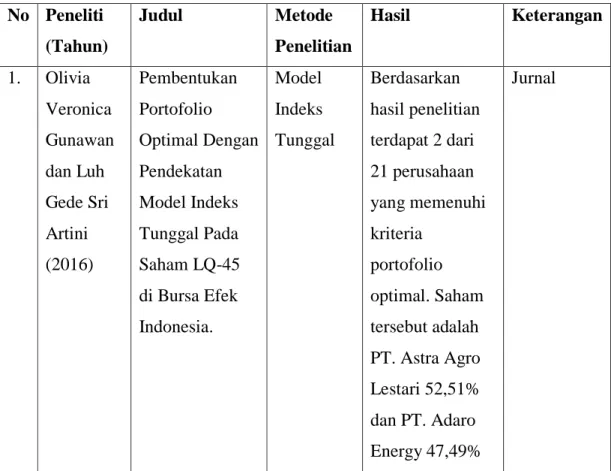

Penelitian Terdahulu

Tabel 2.1Penelitian Terdahulu

No Peneliti (Tahun) Judul Metode Penelitian Hasil Keterangan 1. Olivia Veronica Gunawan dan Luh Gede Sri Artini (2016) Pembentukan Portofolio Optimal Dengan Pendekatan Model Indeks Tunggal Pada Saham LQ-45 di Bursa Efek Indonesia. Model Indeks Tunggal Berdasarkan hasil penelitian terdapat 2 dari 21 perusahaan yang memenuhi kriteria portofolio optimal. Saham tersebut adalah PT. Astra Agro Lestari 52,51% dan PT. Adaro Energy 47,49% Jurnal

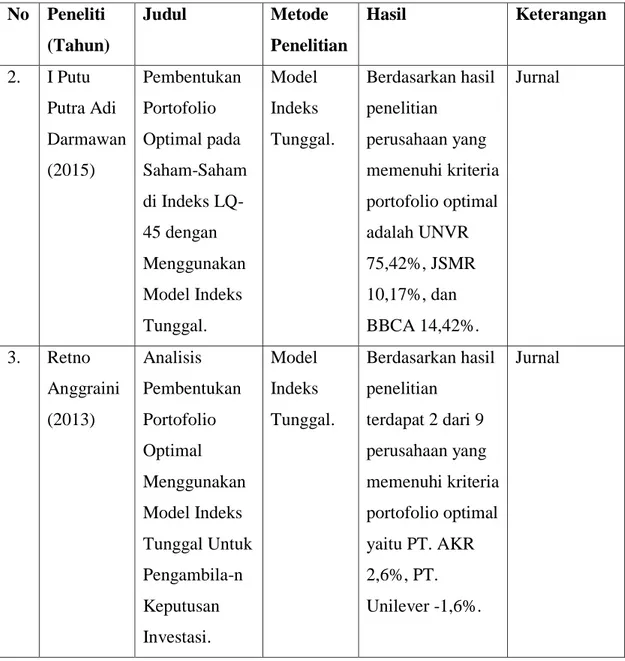

Tabel 2.1 Penelitian Terdahulu (Lanjutan) No Peneliti (Tahun) Judul Metode Penelitian Hasil Keterangan 2. I Putu Putra Adi Darmawan (2015) Pembentukan Portofolio Optimal pada Saham-Saham di Indeks LQ-45 dengan Menggunakan Model Indeks Tunggal. Model Indeks Tunggal. Berdasarkan hasil penelitian perusahaan yang memenuhi kriteria portofolio optimal adalah UNVR 75,42%, JSMR 10,17%, dan BBCA 14,42%. Jurnal 3. Retno Anggraini (2013) Analisis Pembentukan Portofolio Optimal Menggunakan Model Indeks Tunggal Untuk Pengambila-n Keputusan Investasi. Model Indeks Tunggal. Berdasarkan hasil penelitian terdapat 2 dari 9 perusahaan yang memenuhi kriteria portofolio optimal yaitu PT. AKR 2,6%, PT. Unilever -1,6%. Jurnal

13

Kerangka Pemikiran

Dalam penelitian ini, untuk mengetahui keterkaitan antara variabel-variabel dengan pembentukan portofolio optimal, maka diberikan gambaran sebagai berikut:

Gambar : 2.1 Kerangka Pemikiran

Perusahaan yang terpilih sebagai objek penelitian

Data harga penutupan saham-saham LQ-45, Indeks Harga Saham Gabungan (IHSG), Suku Bunga SBI.

Menghitung return dan risiko portofolio saham

optimal Return Saham

Model Indeks Tunggal

Expected Return

Menghitung ERB dan Cut-off-point (Ci) (ERB>Ci)

Portofolio Saham Optimal

14

Objek penelitian ini adalah sekuritas atau saham yang digolongkan dalam saham Indeks LQ-45 pada Bursa Efek Indonesia (BEI) periode Februari 2012 – Januari 2017 yang memenuhi kriteria dalam penelitian ini. Indeks LQ-45 adalah 45 sekuritas atau saham yang dipilih berdasarkan likuiditas dan kapitalisasi pasarnya.

Data Yang Diteliti

Data yang digunakan penulis dalam penelitian ini adalah data sekunder, di mana data tersebut diperoleh melalui media elektronik (internet). Data yang digunakan berupa harga penutupan (close price) masing – masing sekuritas atau saham periode Februari 2012 – Januari 2017, data Indeks Harga Saham Gabungan (IHSG) dan tingkat suku bunga Sertifikat Bank Indonesia (SBI).

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan penulis untuk memenuhi kebutuhan penelitian ini adalah

1. Studi Kepustakaan

Suatu metode yang dilakukan dengan cara mempelajari buku-buku panduan yang mempunyai keterkaitan dengan penelitian ini baik berupa buku, jurna-jurnal dan dokumen lainnya.

2. Web Searching

Dalam melakukan penelitian ini penulis menggunakan jenis data sekunder yang sumber datanya diperoleh melalui media perantara yaitu media elektronik (internet). Untuk memperoleh data yang dibutuhkan, penulis mengunjungi website resmi https://finance.yahoo.com/,

15

Sampel

Sampel dari penelitian ini adalah sebagian perusahaan yang tercatat di indeks liquid-45. Penulis menggunakan metode purposive sampling dalam penelitian ini dengan persyaratan yang telah ditentukan, yaitu :

1. Saham yang tercatat dalam indeks liquid-45 selama periode Februari 2012 – Januari 2017.

2. Anggota-anggotanya selalu menjadi anggota tetap dalam indeks liquid-45 selama periode penelitian.

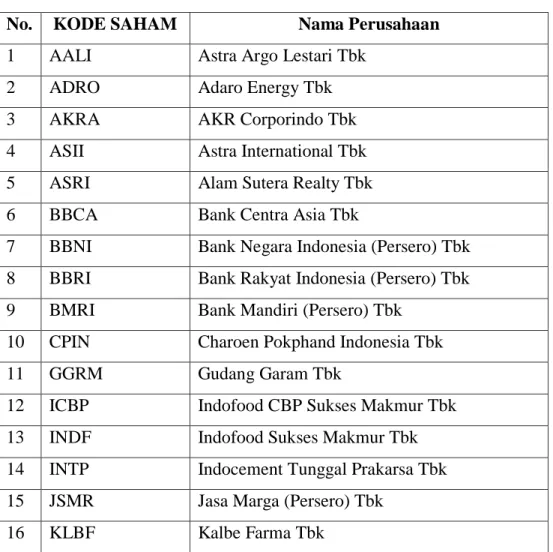

Saham-saham yang dijadikan sampel pada penelitian ini adalah sebagai berikut :

Tabel 3.1 Daftar Sampel Saham Indeks Liquid-45 periode Februari 2012 – Januari 2017

No. KODE SAHAM Nama Perusahaan

1 AALI Astra Argo Lestari Tbk

2 ADRO Adaro Energy Tbk

3 AKRA AKR Corporindo Tbk

4 ASII Astra International Tbk

5 ASRI Alam Sutera Realty Tbk

6 BBCA Bank Centra Asia Tbk

7 BBNI Bank Negara Indonesia (Persero) Tbk 8 BBRI Bank Rakyat Indonesia (Persero) Tbk

9 BMRI Bank Mandiri (Persero) Tbk

10 CPIN Charoen Pokphand Indonesia Tbk

11 GGRM Gudang Garam Tbk

12 ICBP Indofood CBP Sukses Makmur Tbk

13 INDF Indofood Sukses Makmur Tbk

14 INTP Indocement Tunggal Prakarsa Tbk

15 JSMR Jasa Marga (Persero) Tbk

17 LPKR Lippo Karawaci Tbk

18 LSIP Perusahaan Perkebunan London Sumatra Indonesia Tbk

19 PGAS Perusahaan Gas Negara (Persero) Tbk

20 PTBA Tambang Batubara Bukit Asam Tbk

21 SMGR Semen Indonesia (Persero) Tbk

22 TLKM Telekomunikasi Indonesia (Persero) Tbk

23 UNTR United Tractors Tbk

24 UNVR Unilever Indonesia Tbk

Variabel Penelitian

Menurut Sugiyono (2012:61) Variabel penelitian adalah suatu atribut atau sifat dari orang, objek atau kegiatan yang memiliki variansi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Berikut variable yang digunakan dalam penelitian ini. 1. Return Saham (Ri) adalah tingkat pengembalian dari investasi

individual saham i.

2. Expected Return (E(Ri)) adalah tingkat pengembalian yang diharapkan dari masing-masing sekuritas di masa yang akan datang.

3. Alpha (α) menunjukkan interceipt dari persamaan regresi yang merupakan nilai pengharapan dari bagian tingkat keuntungan saham individual yang tidak dipengaruhi oleh perubahan pasar.

4. Standard Deviasi (σ) digunakan untuk mengukur risiko dari return realisasi

5. Excess Return to Beta (ERB) : Suatu angka yang dapat menentukan apakah suatu saham dapat dimasukan ke dalam portofolio optimal atau tidak.

6. Cut Off Rate (Ci) atau nilai batas digunakan untuk menyeleksi saham-saham yang dapat masuk ke dalam portofolio optimal atau tidak.

17

7. Proporsi Dana (Wi) : Sejumlah angka yang menunjukkan berapa jumlah dana yang nantinya akan diinvestasikan dalam portofolio saham.

8. Expected Return portofolio saham : nilai investasi yang diharapkan dari return portofolio saham.

9. Risiko portofolio : risiko yang timbul dari pembentukan portofolio saham.

Alat Analisis Yang Digunakan

Alat analisis yang digunakan oleh penulis dalam penelitian ini adalah antara lain.

Tingkat Pengembalian (return realisasi) dan Risiko Saham

a. Tingkat pengembalian (return) saham adalah selisih antara harga saham pada bulan ke t dengan harga saham pada bulan ke t-1 ditambah dengan dividen yang mungkin dibayar oleh perusahaan secara periodik dibagi dengan harga saham pada bulan t-1. Rumus untuk menghitung

return realisasi :

Dimana :

Ri = Return Realisasi Pt = Harga Saham Periode t

Pt-1 = Harga Saham Periode Sebelumnya

Sedangkan expected return adalah return yang diharapkan oleh investor di kemudian hari terhadap investasi yang dilakukannya, dihitung dengan rumus Zubir (2011:5):

𝑅𝑖 = 𝑃𝑡− 𝑃𝑡−1 𝑃𝑡−1

𝐸 𝑅𝑖 = 𝑁𝑡=1𝑅𝑖𝑡 𝑛

Rit = Return Saham i pada Hari ke t

n = Periode Waktu atau Jumlah Hari Observasi

b. Risiko saham adalah perbedaan antara pengembalian yang diinginkan dan realisasi pengembalian yang terjadi. Standar deviasi adalah pengukuran yang digunakan untuk menghitung risiko yang berhubungan dengan realisasi pengembalian jika probabilitas suatu peristiwa tidak diketahui. Standar deviasi merupakan akar kuadrat dari varians. Sedangkan varians dapat dihitung dengan rumus Zubir (2011:23):

= ∑ − =1

Dimana :

= Varians Return Saham i Rit = Return Saham i pada Hari ke-t E(Rit) = Expected Return Saham i n = Jumlah Hari Observasi

Tingkat Return dan Risiko Pasar

a. Tingkat pengembalian pasar dapat tercermin dari return composite

index atau Indeks Harga Saham Gabungan (IHSG). Return pasar dapat

dihitung dengan rumus :

=

− −1 −1

19

Dimana :

Rmt : Return Pasar Periode t IHSGt : IHSG Periode t

IHSGt-1 : IHSG Periode Sebelumnya

Sedangkan expected return pasar adalah return yang diharapkan oleh investor dapat dihasilkan oleh pasar, dapat dihitung dengan rumus:

=

=1Dimana :

E(Rm) : Expected Return Pasar Rmt : Return Pasar pada Hari ke t

n : Periode Waktu atau Jumlah Hari Observasi

b. Risiko pasar adalah selisih antara expected return dengan realized

return pasar, dapat dihitung dengan rumus :

= ∑ − =1

Dimana :

: Varians Return Pasar Rmt : Return Pasar pada Hari ke t E(Rm) : Expected Return Pasar n : Jumlah Hari Observasi

Beta dan Alpha

a. Beta merupakan koefisien yang mengukur pengaruh perubahan yang terjadi pada return saham. Beta dapat dihitung dengan terlebih dahulu

= ∑ − − =1

Dimana :

: Kovarian antara return saham i dan return pasar Ri : Return saham i

E(Ri) : Expected return saham i Rm : Return Pasar

E(Rm) : Expected Return Pasar

Selanjutnya beta dapat dihitung dengan rumus :

Dimana :

: beta sekuritas

: kovarians return antara sekuritas ke i dengan return pasar 2

: varians return pasar

b. Alpha merupakan variabel yang tidak dipengaruhi oleh return pasar. Dengan kata lain, variable yang independen, berbeda dengan beta yang merupakan variabel dependen karena dipengaruhi oleh return pasar, dapat dihitung dengan rumus:

Dimana :

i : alpha sekuritas 𝛽𝑖 = 𝜎𝑖𝑚

𝜎𝑚

21

E(Ri) : expected return dari investasi saham i E(Rm) : expected return pasar

Varians dari Kesalahan Residu

Varians dari kesalahan residu merupakan variabel yang menunjukkan besarnya risiko tidak sistematis yang unik terjadi dalam perusahaan, dapat dihitung dengan rumus:

Dimana :

2 : varians dari kesalahan residu 2

: varians residu 2

: beta saham 2

: varians return pasar

Menentukan Portofolio Optimal Dengan Menggunakan Metode Indeks Tunggal

Setelah return, varians, beta dan alpha masing-masing saham diketahui, langkah selanjutnya untuk mennetukan portofolio optimal dengan menggunakan model indeks tunggal adalah dengan menghitung tingkat Excess Return to Beta (ERB) serta menentukan Cut off Rate (Ci).

ERB dapat dihitung, dengan terlebih dahulu menghitung return aktiva bebas risiko (RBR). Dari data SBI Rate yang terkumpul selama periode pengamatan, dicari nilai rata-ratanya. Nilai rata-rata bulanan yang diperoleh digunakan sebagai return aktiva bebas risiko (RBR) dalam penelitian ini. Selanjutnya dapat mencari tingkat Excess Return to Beta

(ERB) serta menentukan Cut off Rate (Ci).

a. Tingkat excess return to beta (ERB) merupakan selisih antara expected

return dan return aktiva bebas risiko yang kemudian dibagi dengan

Dimana :

ERBi : excess return to beta sekuritas ke-i E(Ri) : expected return sekuritas

Rbr : return aktiva bebas risiko : beta sekuritas ke-i

b. Cut Off Rate merupakan titik pembatas yang digunakan untuk menentukan apakah suatu saham dapat dimasukkan ke dalam portofolio atau tidak. Saham yang dimasukkan dalam portofolio adalah saham yang memiliki Ci lebih besar sama dengan ERB. Ci dapat dihitung dengan terlebih dahulu menghitung nilai Ai dan Bi untuk masing-masing sekuritas ke-i sebagai berikut :

Dimana :

E(Ri) : expected return berdasarkan model indeks tunggal untuk sekuritas ke-i

Rbr : return aktiva bebas risiko 2 : beta sekuritas ke-i

2

: varians dari kesalahan residu 𝐸𝑅𝐵𝑖= 𝐸 𝑅𝑖 − 𝑅𝑏𝑟 𝛽𝑖 𝐴𝑖 = 𝐸 𝑅𝑖 − 𝑅𝑏𝑟 . 𝛽𝑖 𝜎𝑒𝑖 𝐵𝑖 = 𝛽𝑖 𝜎𝑒𝑖

23

Dimana :

2 : beta sekuritas ke-i

2 : varians dari kesalahan residu

Setelah mendapat nilai Ai dan Bi, selanjutnya nilai Ci dapat dihitung dengan rumus :

Keterangan :

: Cut of rate (pembatas pada tingkat tertentu)

E(Ri) : expected return berdasarkan model indeks tunggal untuk sekuritas ke-i Rbr : return aktiva bebas risiko

2

: varians return pasar

2 : varians dari kesalahan residu 2

: beta sekuritas ke-i

Menentukan Besarnya Proporsi Dana (Xi)

Setelah portofolio dibentuk, maka selanjutnya menentukan proporsi dana (Xi) dari masing-masing saham. Xi dapat dihitung dengan rumus :

Dengan Xi adalah sebesar:

𝑊𝑖 = 𝑋𝑖 𝑋𝑗 𝑘 𝑗=1 𝐶𝑖 = 𝜎𝑚 𝐸 𝑅𝑖 − 𝑅𝑏𝑟 𝛽𝑖 𝜎𝑒𝑖 𝑖 𝑗=1 1 + 𝜎𝑚 𝛽𝜎𝑖 𝑒𝑖 𝑖 𝑗=1 𝑋𝑖 = 𝛽𝑖 𝜎𝑒𝑖 𝐸𝑅𝐵𝑖− 𝐶 ∗

K : jumlah sekuritas di portofolio optimal 2

: beta sekuritas ke-i

2 : varians dari kesalahan residu ERBi : excess return to beta sekuritas ke-i

C* : nilai cut-off point yang merupakan nilai terbesar

Menghitung Return dan Risiko Portofolio

a. Expected return portofolio merupakan rata-rata tertimbang dari return individual masing-masing saham pembentuk portofolio, dapat dihitung dengan rumus:

Dimana :

E(Rp) : expected return portofolio

p : rata-rata tertimbang dari alpha tiap sekuritas : rata-rata tertimbang dari beta tiap sekuritas E(Rm) : expected return saham

b. Risiko portofolio dapat dihitung dengan menentukan besarnya varians dari portofolio. Varians portofolio dapat dihitung dengan rumus:

Dimana :

p2 : varians portofolio

2. m2 : risiko yang berhubungan dengan pasar

Wi2. ei2 : rata-rata tertimbang dari risiko unik masing- masing perusahaan 𝐸 𝑅𝑝 = 𝛼𝑝+ 𝛽𝑝. 𝐸 𝑅𝑚 𝜎𝑝 = 𝛽𝑝 . 𝜎𝑚 + ∑ 𝑊𝑖 . 𝑛 𝑖=1 𝜎𝑒𝑖

25

25

Data yang digunakan penulis dalam penelitian ini adalah data sekunder, dimana data yang diperoleh berasal dari sumber yang telah ada atau melalui media elektronik (internet). Data yang digunakan berupa harga penutupan (close price) masing – masing saham periode Februari 2012 – Januari 2017, data indeks harga saham gabungan setiap bulan periode Februari 2012 – Januari 2017 dan tingkat suku bunga Sertifikat Bank Indonesia (SBI). Sampel dalam penelitian ini diambil menurut kriteria saham perusahaan yang selalu masuk dalam Indeks LQ-45.

Tabel 4.1 Sampel Perusahaan Indeks LQ-45 Periode Februari 2012 – Januari 2017

No. KODE SAHAM Nama Perusahaan

1 AALI Astra Argo Lestari Tbk

2 ADRO Adaro Energy Tbk

3 AKRA AKR Corporindo Tbk

4 ASII Astra International Tbk

5 ASRI Alam Sutera Realty Tbk

6 BBCA Bank Centra Asia Tbk

7 BBNI Bank Negara Indonesia (Persero) Tbk 8 BBRI Bank Rakyat Indonesia (Persero) Tbk

9 BMRI Bank Mandiri (Persero) Tbk

10 CPIN Charoen Pokphand Indonesia Tbk

11 GGRM Gudang Garam Tbk

12 ICBP Indofood CBP Sukses Makmur Tbk

13 INDF Indofood Sukses Makmur Tbk

14 INTP Indocement Tunggal Prakarsa Tbk

26

Tabel 4.1 Sampel Perusahaan Indeks LQ-45 Periode Februari 2012 – Januari 2017 (Lanjutan)

16 KLBF Kalbe Farma Tbk

17 LPKR Lippo Karawaci Tbk

18 LSIP Perusahaan Perkebunan London Sumatra Indonesia Tbk

19 PGAS Perusahaan Gas Negara (Persero) Tbk

20 PTBA Tambang Batubara Bukit Asam Tbk

21 SMGR Semen Indonesia (Persero) Tbk

22 TLKM Telekomunikasi Indonesia (Persero) Tbk

23 UNTR United Tractors Tbk

24 UNVR Unilever Indonesia Tbk

Sumber : IDX

Analisis dan Pembahasan

Proses analisis yang dilakukan dalam penelitian ini adalah melakukan pemilihan dan penentuan saham-saham yang menjadi kandidat portofolio dengan model indeks tunggal dimana perhitungan tersebut menggunakan program Microsoft Excel. Berikut langkah-langkah perhitungannya :

Mendeskripsikan Perkembangan Harga Saham, IHSG, dan SBI

Penelitian ini menggunakan data harga penutupan (closing price) pada setiap akhir bulan periode Februari 2012 sampai Januari 2017 dari masing-masing saham yang menjadi sampel penelitian. Perubahan fluktuasi harga saham bulanan masing-masing saham tersebut digunakan untuk menghitung return dan risiko saham.

Data kedua yang diperlukan adalah data Indeks Harga Saham Gabungan (IHSG) selama periode Februari 2012 sampai Januari 2017. IHSG adalah salah satu indikator yang digunakan untuk mengetahui pergerakan harga saham di Bursa Efek Indonesia (BEI). Lebih jauh data

IHSG dapat digunakan untuk menghitung tingkat return pasar dan risiko pasar.

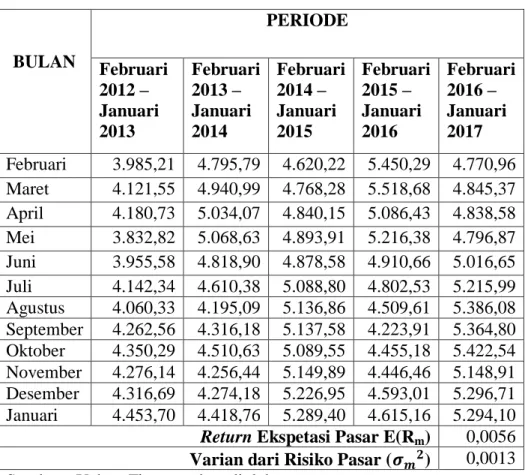

Tabel 4.2 Pergerakan IHSG Periode Februari 2012 – Januari 2017 BULAN PERIODE Februari 2012 – Januari 2013 Februari 2013 – Januari 2014 Februari 2014 – Januari 2015 Februari 2015 – Januari 2016 Februari 2016 – Januari 2017 Februari 3.985,21 4.795,79 4.620,22 5.450,29 4.770,96 Maret 4.121,55 4.940,99 4.768,28 5.518,68 4.845,37 April 4.180,73 5.034,07 4.840,15 5.086,43 4.838,58 Mei 3.832,82 5.068,63 4.893,91 5.216,38 4.796,87 Juni 3.955,58 4.818,90 4.878,58 4.910,66 5.016,65 Juli 4.142,34 4.610,38 5.088,80 4.802,53 5.215,99 Agustus 4.060,33 4.195,09 5.136,86 4.509,61 5.386,08 September 4.262,56 4.316,18 5.137,58 4.223,91 5.364,80 Oktober 4.350,29 4.510,63 5.089,55 4.455,18 5.422,54 November 4.276,14 4.256,44 5.149,89 4.446,46 5.148,91 Desember 4.316,69 4.274,18 5.226,95 4.593,01 5.296,71 Januari 4.453,70 4.418,76 5.289,40 4.615,16 5.294,10 Return Ekspetasi Pasar E(Rm) 0,0056

Varian dari Risiko Pasar ( ) 0,0013 Sumber : Yahoo Finance, data diolah

Dari perhitungan IHSG tersebut diperoleh tingkat pengembalian pasar yang bernilai positif yaitu 0,0056 atau 0,56% dan varian pasar sebesar 0,0013 atau 0,13%. Dari hal tersebut dapat disimpulkan bahwa pasar modal memberikan return atau tingkat keuntungan bagi investor sebesar 0,56% dan risiko sebesar 0,13% dari dana yang diinvestasikan.

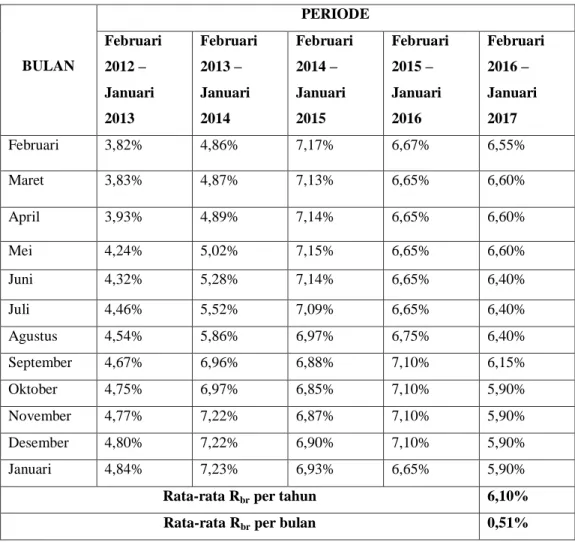

Data ketiga yang diperlukan adalah tingkat suku bunga Sertifikat Bank Indonesia (SBI), karena suku bunga SBI merupakan sertifikat yang bebas risiko. Untuk menghitung tingkat pengembalian bebas risiko (risk

free rate), yaitu dengan cara mencari rata-rata tertimbang dari tingkat suku

bunga SBI selama periode Februari 2012 – Januari 2017. Berikut ini adalah data SBI periode Februari 2012 – Januari 2017.

28

Tabel 4.3 Tingkat Suku Bunga SBI Periode Februari 2012 – Januari 2017 BULAN PERIODE Februari 2012 – Januari 2013 Februari 2013 – Januari 2014 Februari 2014 – Januari 2015 Februari 2015 – Januari 2016 Februari 2016 – Januari 2017 Februari 3,82% 4,86% 7,17% 6,67% 6,55% Maret 3,83% 4,87% 7,13% 6,65% 6,60% April 3,93% 4,89% 7,14% 6,65% 6,60% Mei 4,24% 5,02% 7,15% 6,65% 6,60% Juni 4,32% 5,28% 7,14% 6,65% 6,40% Juli 4,46% 5,52% 7,09% 6,65% 6,40% Agustus 4,54% 5,86% 6,97% 6,75% 6,40% September 4,67% 6,96% 6,88% 7,10% 6,15% Oktober 4,75% 6,97% 6,85% 7,10% 5,90% November 4,77% 7,22% 6,87% 7,10% 5,90% Desember 4,80% 7,22% 6,90% 7,10% 5,90% Januari 4,84% 7,23% 6,93% 6,65% 5,90%

Rata-rata Rbr per tahun 6,10%

Rata-rata Rbr per bulan 0,51%

Sumber :Laporan BI 2012 – 2017, data diolah

Berdasarkan tabel diatas diperoleh rata-rata suku bunga Sertifikat Bank Indonesia (SBI) per bulan sebesar 0,51%. Artinya apabila investor menanamkan dananya pada SBI, maka investor akan memperoleh bunga sebesar 0,51% per bulan dari dana yang ditanamkan.

Return Ekspektasi Saham Individual (Expected Return) atau E(Ri),

Standar Deviasi Saham Individual ( ) dan Variance Saham Individual ( )

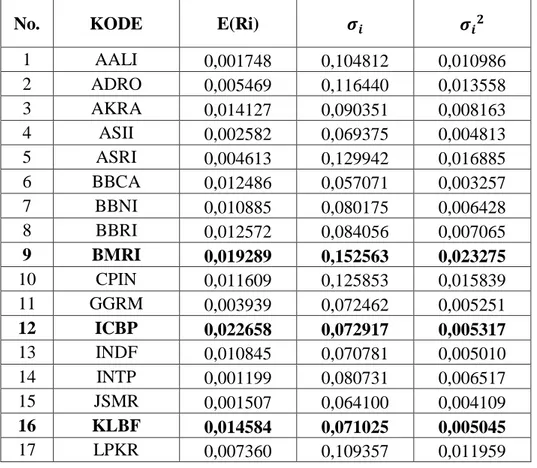

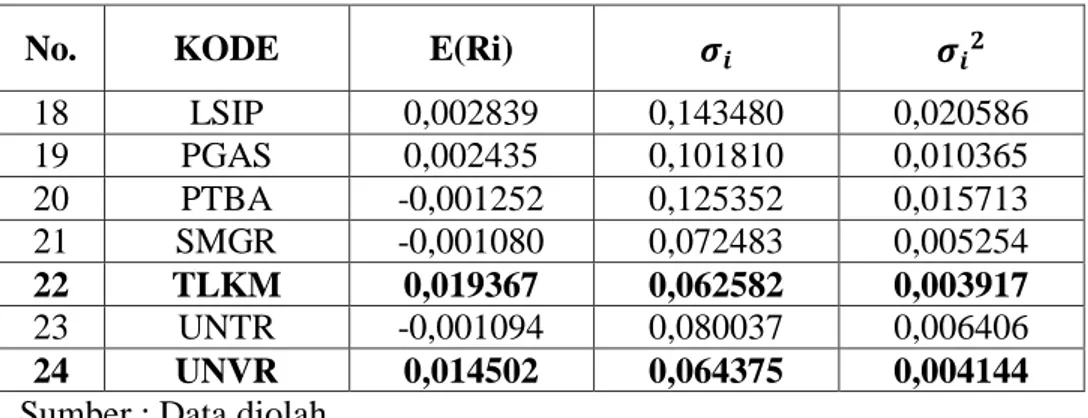

Menurut Fahmi (2015:166), Return ekspektasi saham adalah tingkat pengembalian yang diharapkan oleh investor di masa yang akan datang. Perhitungan return saham individual didasarkan pada data perubahan closing price setiap bulannya dari masing-masing saham. Standar deviasi digunakan untuk mengukur risiko dari return realisasi, yang dapat dihitung menggunakan Ms. Excel, sedangkan variance saham individual digunakan untuk mengetahui risiko dari expected return saham. Perhitungan Expected return, standar deviasi dan variance saham dapat dihitung dengan menggunakan program Ms. Excel, hasil perhitungan tersebut dapat dilihat pada tabel di bawah ini.

Tabel 4.4 Return ekspektasi saham (E(Ri)), Variance ( ) dan Standar Deviasi ( ) Saham Individual

No. KODE E(Ri)

1 AALI 0,001748 0,104812 0,010986 2 ADRO 0,005469 0,116440 0,013558 3 AKRA 0,014127 0,090351 0,008163 4 ASII 0,002582 0,069375 0,004813 5 ASRI 0,004613 0,129942 0,016885 6 BBCA 0,012486 0,057071 0,003257 7 BBNI 0,010885 0,080175 0,006428 8 BBRI 0,012572 0,084056 0,007065 9 BMRI 0,019289 0,152563 0,023275 10 CPIN 0,011609 0,125853 0,015839 11 GGRM 0,003939 0,072462 0,005251 12 ICBP 0,022658 0,072917 0,005317 13 INDF 0,010845 0,070781 0,005010 14 INTP 0,001199 0,080731 0,006517 15 JSMR 0,001507 0,064100 0,004109 16 KLBF 0,014584 0,071025 0,005045 17 LPKR 0,007360 0,109357 0,011959

30

Tabel 4.4 Return ekspektasi saham (E(Ri)), Variance ( ) dan Standar Deviasi ( ) Saham Individual (Lanjutan)

No. KODE E(Ri)

18 LSIP 0,002839 0,143480 0,020586 19 PGAS 0,002435 0,101810 0,010365 20 PTBA -0,001252 0,125352 0,015713 21 SMGR -0,001080 0,072483 0,005254 22 TLKM 0,019367 0,062582 0,003917 23 UNTR -0,001094 0,080037 0,006406 24 UNVR 0,014502 0,064375 0,004144

Sumber : Data diolah

Dari table 4.4 diatas diketahui bahwa terdapat 21 saham individual yang memiliki tingkat return ekspektasinya E(Ri) bernilai positif dan 3 saham individual yang memiliki tingkat return ekspektasinya E(Ri) bernilai negatif. Saham yang memiliki return ekspektasinya bernilai positif artinya saham tersebut layak dijadikan alternatif dalam berinvestasi, sedangkan saham yang memiliki nilai standar deviasi dan variance tertinggi akan memiliki tingkat risiko yang lebih tinggi pula begitu juga dengan sebaliknya. Dari data diatas terdapat 5 saham yang memiliki nilai

return ekspektasi tertinggi. Saham tersebut adalah ICBP dengan tingkat

keuntungan 2,27%, TLKM dengan tingkat keuntungan 1,94%, BMRI dengan tingkat keuntungan 1,93%, KLBF dengan tingkat keuntungan 1,46%, dan UNVR dengan tingkat keuntungan 1,45%. Selain itu, dari data diatas juga terdapat 5 saham yang memiliki risiko yang tinggi. Hal itu terlihat dari nilai standar deviasinya. Saham tersebut adalah BMRI 15,26%, LSIP 14,35%, ASRI 12,99%, CPIN 12,59%, dan PTBA 12,54%.

Return Ekspektasi Saham Pasar (E(Rm)), Standar Deviasi Saham Pasar ( ) dan Variance Saham Pasar ( )

Untuk menghitung market return digunakan program Ms. Excel yang dihitung dengan mengurangkan harga pasar pada periode sekarang dengan harga pasar pada periode sebelumnya dan dibagi dengan harga

pasar sebelumnya. Perhitungan market return dapat dilihat selengkapnya pada lampiran.

Return ekspektasi pasar dihitung dengan menjumlahkan realized return kemudian dibagi dengan jumlah periode penelitian. Standar deviasi

digunakan untuk mengukur risiko dari return realisasi sedangkan variance pasar digunakan untuk mengetahui risiko dari expected return pasar. Berikut adalah hasil perhitungan dari Return ekspektasi pasar, standar deviasi pasar dan variance pasar individual.

Tabel 4.5 Return Ekspektasi Pasar (E(Rm)), Standar Deviasi Pasar ( ) dan Variance Pasar ( )

E(Rm)

0,005613 0,036663 0,001344 Sumber : Data diolah

Dari tabel 4.8 di atas diketahui bahwa nilai return ekpektasi pasar (E(Rm)) pada penelitian ini adalah sebesar 0,5613%, variance pasar sebesar 0,1344%, dan standar deviasi sebesar 3,6663%. Ekpektasi bernilai positif membuktikan bahwa investasi pada pasar modal memberikan keuntungan atau return bagi investor yang ingin menanamkan modalnya.

Beta (β), Alpha (α), Varriance Error Residual ( ), ERBi, , dan Saham Individual. Menghitung Beta (β), Alpha (α), Varriance Error

Residual ( ) Saham Individual

Beta adalah risiko unik dari saham, beta merupakan sensitivitas

return saham terhadap market return. Beta bernilai positif artinya, apabila market return meningkat, maka return saham juga akan meningkat.

Kenaikan market return akan mengakibatkan kenaikan keuntungan saham-saham perusahaan Indeks Liquid-45. Sebaliknya jika beta bernilai negatif, maka kenaikan pada market return akan diikuti dengan penurunan return saham.

32

Alpha merupakan bagian dari tingkat return saham individual yang tidak dipengaruhi oleh pasar. Sedangkan varriance error residual ( ) merupakan risiko unik atau tidak sistematis, yaitu risiko yang dapat dihilangkan dengan cara diversifikasi. Risiko tidak sistematis hanya ada pada perusahaan yang bersangkutan. Berikut ini table hasil perhitungan dari Beta (β), Alpha (α), Varriance Error Residual ( ) Saham Individual.

Tabel 4.6 Hasil Beta (β), Alpha (α), Varriance Error Residual ( ) Saham Individual

No. KODE Β α σei²

1 AALI 0,3160712 -0,0000263 0,0108513 2 ADRO 0,2257256 0,0042019 0,0134898 3 AKRA 1,0765063 0,0080852 0,0066056 4 ASII 1,3703560 -0,0051094 0,0022888 5 ASRI 2,1843447 -0,0076471 0,0104714 6 BBCA 1,1188051 0,0062064 0,0015746 7 BBNI 1,7104603 0,0012847 0,0024955 8 BBRI 1,7565266 0,0027129 0,0029181 9 BMRI 1,2566889 0,0122360 0,0211527 10 CPIN 1,6628174 0,0022757 0,0121225 11 GGRM 0,5443536 0,0008837 0,0048524 12 ICBP 1,0578820 0,0167207 0,0038126 13 INDF 0,9602163 0,0054555 0,0037706 14 INTP 1,0131664 -0,0044872 0,0051377 15 JSMR 0,9194712 -0,0036537 0,0029724 16 KLBF 1,0923686 0,0084524 0,0034406 17 LPKR 1,3891163 -0,0004364 0,0093653 18 LSIP 0,5256729 -0,0001116 0,0202150 19 PGAS 1,0746780 -0,0035963 0,0088129 20 PTBA 1,0903699 -0,0073720 0,0141152 21 SMGR 1,4703375 -0,0093328 0,0023479 22 TLKM 0,9159533 0,0142264 0,0027888 23 UNTR 0,7186746 -0,0051279 0,0057117 24 UNVR 0,3743757 0,0124005 0,0039557

Menghitung Excess Return to Beta, Ai, Bi Saham Individual

Excess return to beta digunakan untuk mengukur kelebihan return

relatif terhadap satu unit risiko yang tidak dapat diversifikasikan yang diukur dengan beta. ERB juga menunjukkan hubungan antara dua faktor penentu investasi, yaitu tingkat keuntungan dan risiko. Portofolio yang optimal mempunyai nilai rasio ERB yang tinggi. Aktiva-aktiva dengan rasio ERBi yang rendah tidak akan dimasukkan ke dalam portofolio optimal. Dengan demikian diperlukan sebuah titik (cut off point) yang menentukan batas nilai ERB berapa yang dikatakan tinggi. Untuk mencari nilai Ci, terlebih dahulu mencari nilai Ai dan Bi. Berikut adalah hasil perhitungan ERBi, Ai dan Bi :

Tabel 4.7 Hasil Pemeringkatan ERBi, Ai dan Bi Saham Individual

No. KODE ERB Ai Bi

1 UNVR 0,025154 0,891225 35,431400 2 ICBP 0,016612 4,876083 293,530451 3 TLKM 0,015593 4,690921 300,834802 4 BMRI 0,011303 0,843900 74,660296 5 KLBF 0,008695 3,015729 346,815349 6 AKRA 0,008400 1,473627 175,436069 7 BBCA 0,006615 5,258606 794,933334 8 INDF 0,005999 1,466858 244,529039 9 BBRI 0,004262 4,506635 1057,317741 10 CPIN 0,003923 0,894846 228,084318 11 BBNI 0,003391 3,975463 1172,363494 12 ADRO 0,001701 0,006426 3,777083 13 LPKR 0,001638 0,337507 206,042007 14 ASRI -0,000216 -0,098443 455,656786 15 ASII -0,001826 -1,498564 820,475768 16 GGRM -0,002105 -0,128540 61,066424 17 PGAS -0,002465 -0,323073 131,049788 18 INTP -0,003835 -0,766228 199,800154 19 JSMR -0,003891 -1,106751 284,423170 20 SMGR -0,004193 -3,860850 920,782387

34

Tabel 4.7 Hasil Pemeringkatan ERBi, Ai dan Bi Saham Individual (Lanjutan)

No. KODE ERB Ai Bi

21 LSIP -0,004273 -0,058405 13,669637

22 PTBA -0,005812 -0,489514 84,229005

23 UNTR -0,008598 -0,777485 90,427285

24 AALI -0,010558 -0,097203 9,206374

Sumber : Data diolah

Berdasarkan table 4.7 diatas, terdapat 13 saham yang memiliki nilai ERB positif yaitu saham UNVR sebesar 0,025154, ICBP sebesar 0,016612, TLKM sebesar 0,015593, BMRI sebesar 0,11303, KLBF sebesar 0,008695, AKRA sebesar 0,008400, BBCA sebesar 0,006615, INDF sebesar 0,005999, BBRI sebesar 0,004262, CPIN sebesar 0,003923, BBNI sebesar 0,003391, ADRO sebesar 0,001701, dan LPKR sebesar 0,001638. Saham yang memiliki bilai ERB negatif tidak masuk dalam kinerja saham yang optimal.

Menentukan Cut Off Point (C*)

Saham yang membentuk portofolio optimal adalah saham yang mempunyai nilai ERBi lebih tinggi, sedangakan nilai ERBi yang lebih rendah tidak dimasukkan ke dalam portofolio optimal. Oleh karena itu, diperlukan ke sebuah titik pembatas atau cut off point (C*) untuk menentukan batas nilai ERBi yang dapat dikatakan tinggi. Saham yang mempunyai nilai ERBi lebih besar dibanding dengan cut off rate (C*) akan menjadi saham yang membentuk portofolio optimal. Berikut ini adalah hasil perhitungan cut off rate serta perbandingannya dengan ERBi.

Tabel 4.8 Perbandingan ERBi dengan Cut Off Rate

NO KODE SAHAM ERBi Keterangan Ci

1 UNVR 0,025154 > 0,001143

2 ICBP 0,016612 > 0,005375

Tabel 4.8 Perbandingan ERBi dengan Cut Off Rate (Lanjutan)

NO KODE SAHAM ERBi Keterangan Ci

4 BMRI 0,011303 > 0,007803 5 KLBF 0,008695 > 0,007975 6 AKRA 0,008400 > 0,008013 7 BBCA 0,006615 < 0,007611 8 INDF 0,005999 < 0,007480 9 BBRI 0,004262 < 0,006644 10 CPIN 0,003923 < 0,006499 11 BBNI 0,003391 < 0,005833 12 ADRO 0,001701 < 0,005830 13 LPKR 0,001638 < 0,005678

Sumber : Data diolah

Berdasarkan table 4.8 diatas, terdapat 6 saham yang memiliki nilai ERBi lebih besar dari nilai cut off rate (C*) yaitu UNVR, ICBP, TLKM, BMRI, KLBF, dan AKRA. Artinya 6 saham tersebut masuk dalam kandidat saham portofolio optimal.

Analisis Proporsi

Setelah mendapatkan saham yang menjadi kandidat portofolio optimal, maka selanjutnya yang akan dibahas adalah besarnya proporsi dana (Wi) yang layak diinvestasikan pada masing-masing saham yang terpilih. Berikut adalah hasil perhitungan dari skala tertimbang (Zi) dan proporsi dana (Wi).

36

Tabel 4.9 Hasil Perhitungan Skala Tertimbang (Zi) dan Proporsi Dana (Wi)

NO KODE

SAHAM βi σei² ERBi Ci Zi Wi

1 UNVR 0,374376 0,003956 0,025154 0,001143 2,272341 0,266999 2 ICBP 1,057882 0,003813 0,016612 0,005375 3,117799 0,366340 3 TLKM 0,915953 0,002789 0,015593 0,007613 2,620995 0,307966 4 BMRI 1,256689 0,021153 0,011303 0,007803 0,207943 0,024433 5 KLBF 1,092369 0,003441 0,008695 0,007975 0,228595 0,026860 6 AKRA 1,076506 0,006606 0,008400 0,008013 0,062993 0,007402 Total 8,510666 1,000

Sumber : Data diolah

Berdasarkan perhitungan di atas maka besarnya proporsi (Wi) masing-masing saham untuk pembentukan portofolio optimal adalah sebagai berikut :

a. Unilever Indonesia Tbk (UNVR) sebesar 0,266999 atau 26,6999% b. Indofood CBP Sukses Makmur (ICBP) sebesar 0,366340 atau

36,6340%

c. Telekomunikasi Indonesia (TLKM) sebesar 0,307966 atau 30,7966%

d. Bank Mandiri (BMRI) sebesar 0,024433 atau 2,4433% e. Kalbe Farma (KLBF) sebesar 0,026860 atau 2,6860% f. AKR Corporindo (AKRA) sebesar 0,007402 atau 0,7402%

Berdasarkan rangkuman di atas, diketahui bahwa proporsi dana terbesar diperoleh ICBP yaitu sebesar 0,366340 atau 36,6340%, sedangkan yang terendah adalah saham AKRA sebesar 0,007402 atau 0,7402%.

Return Ekspektasi Portofolio Saham (E(Rp)) dan Risiko Portofolio Saham ( ).

Setelah mengetahui proporsi dana untuk saham yang terpilih dalam pembentukan portofolio optimal, maka selanjutnya menentukan return ekspektasi portofolio saham (E(Rp)) dan risiko portofolio saham ( ). Sebelum menentukan return ekspektasi portofolio dan risiko portofolio,

terlebih dahulu menentukan alpha portofolio dan beta portofolio. Berikut adalah tabel yang menunjukkan hasil perhitungan alpha portofolio dan beta portofolio.

Tabel 4.10 Perhitungan Alpha Portofolio, Beta Portofolio dan Return Portofolio Saham

NO KODE

SAHAM Wi αi βi αp=Wi.αi βp=Wi.βi

1 UNVR 0,266999 0,012400 0,374375 0,003311 0,099958 2 ICBP 0,366340 0,016721 1,057883 0,006125 0,387545 3 TLKM 0,307966 0,014226 0,915953 0,004381 0,282082 4 BMRI 0,024433 0,012236 1,256688 0,000299 0,030705 5 KLBF 0,026860 0,008452 1,092368 0,000227 0,029341 6 AKRA 0,007402 0,008085 1,076506 0,000060 0,007968 Total 0,014403 0,837599

Sumber : Data diolah

Expected return portofolio saham didapatkan dengan menggunakan rumus berikut :

E(Rp) = αp + βp x E(Rm)

= 0,014403 + 0,837599 x 0,005613 = 0,019105

Dari hasil perhitungan diatas didapatkan bahwa return portofolio sebesar 0,019105 atau 1,9105% perbulan. Return tersebut merupakan return yang cukup menjanjikan karena return portofolio lebih tinggi dari return pasar yang sebesar 0,005613 atau 0,5613%.

Selanjutnya menghitung risiko portofolio saham yang terjadi akibat pembentukan portofolio ke enam saham yang optimal. Berikut adalah tabel hasil perhitungan risiko portofolio saham dan rumus mencari risiko portofolio saham.

38

Tabel 4.11 Perhitungan Risiko Portofolio Saham

NO KODE

SAHAM Βp Wi σei² σep²=Wi.σei²

1 UNVR 0,099958 0,266999 0,003956 0,001056 2 ICBP 0,387545 0,366340 0,003813 0,001397 3 TLKM 0,282082 0,307966 0,002789 0,000859 4 BMRI 0,030705 0,024433 0,021153 0,000517 5 KLBF 0,029341 0,026860 0,003441 0,000092 6 AKRA 0,007968 0,007402 0,006606 0,000049 Total 0,837599 1,000000 0,041756 0,003970 σm² 0,0013

Sumber : Data diolah

Dari hasil perhitungan tabel 4.11 didapatkan risiko portofolio sebesar : ( )

= 0,004882

Dari hasil perhitungan diatas didapatkan bahwa risiko portofolio saham sebesar 0,004882 atau 0,4882%. Setelah itu dapat dibandingkan antara return dan risiko yang didapat apabila investor berinvestasi pada salah satu saham yang memiliki ERB positif dengan return dan risiko yang didapat apabila investor berinvestasi dengan membentuk portofolio.

Tabel 4.12 Perbandingan Return dan Risiko Saham Individual dengan Portofolio NO KODE SAHAM E(Ri) Individual E(Rp) Portofolio σi² Individual σp² Portofolio 1 UNVR 1,4502% 1,9105% 0,4144% 0,4882% 2 ICBP 2,2658% 0,5317% 3 TLKM 1,9367% 0,3917% 4 BMRI 1,9289% 2,3275% 5 KLBF 1,4584% 0,5045% 6 AKRA 1,4127% 0,8163% 7 BBCA 1,2486% 0,3257% 8 INDF 1,0845% 0,5010% 9 BBRI 1,2572% 0,7065% 10 CPIN 1,1609% 1,5839%

Tabel 4.12 Perbandingan Return dan Risiko Saham Individual dengan Portofolio (Lanjutan) NO KODE SAHAM E(Ri) Individual E(Rp) Portofolio σi² Individual σp² Portofolio 11 BBNI 1,0885% 0,6428% 12 ADRO 0,5469% 1,3558% 13 LPKR 0,7360% 1,1959%

Sumber : Data diolah

Pada tabel 4.12 terlihat bahwa beberapa saham individual memiliki

return yang lebih tinggi dibandingkan dengan return portofolio, namun

semakin tinggi return yang diperoleh maka semaik tinggi pula risiko yang ditanggung. Perusahaan Telekomunikasi Indonesia (TLKM) memiliki return individual yang lebih tinggi dari return portofolio dan risiko individual yang lebih rendah dari risiko portofolio sehingga investor dapat memilih Telekomunikasi Indonesia (TLKM) sebagai pertimbangan dalam berinvestasi pada saham individual. Namun berinvestasi pada saham individual memiliki risiko lain yaitu apabila saham tersebut mengalami penurunan atau kerugian maka investor tidak dapat menutupi kerugian tersebut. Sedangkan apabila investor membentuk portofolio maka kerugian di salah satu saham individual dapat ditutupi oleh keuntungan saham individual lain. Dalam hal ini return portofolio cukup baik dari pada saham individual. Sehingga berinvestasi dengan cara membentuk portofolio lebih baik dari pada berinvestasi pada saham individual.

Pembahasan Hasil

Penentuan portofolio optimal dengan metode indeks tunggal yaitu berdasarkan besarnya nilai ERB dan cut-off rate. Apabila nilai ERB lebih tinggi atau sama dengan nilai cut-off rate, maka saham tersebut masuk kedalam portofolio optimal. Sebaliknya apabila nilai ERB lebih rendah dari nilai cut-off rate, maka saham tersebut tidak masuk dalam portofolio optimal. Dari hasil perhitungan terdapat 6 saham yang masuk dalam portofolio optimal yaitu Unilever Indonesia Tbk (UNVR), Indofood CBP Sukses Makmur Tbk

40

(ICBP), Telekomunikasi Indonesia (Persero) Tbk (TLKM), Bank Mandiri (Persero) Tbk (BMRI), Kalbe Farma Tbk (KLBF), dan AKR Corporindo Tbk (AKRA).

Saham yang masuk dalam portofolio optimal kemudian dihitung besarnya porposi dana yang layak diinvestasikan pada masing-masing saham. Besarnya proporsi yang didapatkan adalah Unilever Indonesia Tbk (UNVR) sebesar 26,6999%, Indofood CBP Sukses Makmur Tbk (ICBP) sebesar 36,6340%, Telekomunikasi Indonesia (Persero) Tbk (TLKM) sebesar 30,7966%, Bank Mandiri (Persero) Tbk (BMRI) sebesar 2,4433%, Kalbe Farma Tbk (KLBF) sebesar 2,6860%, dan AKR Corporindo Tbk (AKRA) sebesar 0,7402%.

Berdasarkan hasil penelitian, dari proporsi masing-masing saham yang menjadi kombinasi portofolio optimal pada indeks LQ-45 menghasilkan

return portofolio yaitu sebesar 1,9105% dan varian portofolio yang

merupakan risiko portofolio yaitu sebesar 0,4882%. Return dan risiko portofolio lebih tinggi dibandingkan return pasar yang sebesar 0,5613% dan risiko pasar yang sebesar 0,1344%, sehingga portofolio yang dihasilkan adalah portofolio optimal dengan kriteria return maksimal dengan risiko tertentu.

Apabila seorang investor memiliki sifat risk taker atau investor yang berani mengambil risiko, maka dapat memilih saham individual dengan

return dan risiko yang tinggi. Dan apabila seorang investor memiliki sifat risk averse atau investor yang tidak berani mengambil risiko, maka dapat memilih

saham yang terbentuk dari portofolio optimal dengan metode indeks tunggal yang meminimalkan risiko pada tingkat return tertentu.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Ni Ketut Diah Supriyanthi dan Henny Rahyuda (2017) yang menyebutkan bahwa portofolio dapat meminimalkan risiko dan saham-saham yang membentuk portofolio optimal mempunyai prospek yang bagus bagi investor, baik investor jangka panjang maupun jangka pendek. Selain itu penelitian yang dilakukan Umanto Eko (2008) menyebutkan bahwa penurunan risiko dalam

berinvestasi dapat dilakukan dengan diversifikasi, yang dilakukan dengan harapan apabila terjadi penurunan pengembalian satu saham akan ditutup dengan kenaikan pengembalian saham yang lain.

Dengan pembentukan portofolio, risiko dalam berinvestasi saham dapat diminimalisasi dibandingkan berinvestasi dalam saham individual karena apabila terjadi penurunan return salah satu saham maka akan ditutup dengan kenaikan pengembalian saham lain yang masuk dalam portofolio optimal.