Implementasi Peraturan Daerah Kabupaten NiasNomor 2 Tahun 2010 Tentang Perusahaan Daerah Pasar Yaahowu Dalam Meningkatkan

Pendapatan Asli Daerah

SKRIPSI

Disusun Untuk Memenuhi Persyaratan Menyelesaikan Pendidikan Sarjana (S-1) Pada Departemen Ilmu Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik

OLEH

Petra Rosjuwita Telaumbanua 100903082

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus dan Bunda Maria atas penyertaan dan

kasihNya kepada saya sehingga saya bisa melanjutkan studi di jurusan Ilmu

Administrasi Negara Universitas Sumatera Utara serta mampu menyelesaikan

kuliah dengan baik.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak sekali

kekurangan baik dari segi substansi maupun redaksinya. Untuk itu penulis sangat

mengharapkan masukan, kritikan dan saran dari Bapak dan Ibu dosen serta

rekan-rekan mahasiswa.

Pada kesempatan ini saya juga ingin mengucapkan rasa terimakasih yang

sebesar-besarnya kepada:

1. Kedua orangtua penulis : Ariston Telaumbanua dan Idaman G. Harefa (Alm)

yang selalu memberikan doa yang tak henti-hentinya serta dukungan moril dan

materil selama penulis menuntut ilmu hingga saat ini. Penulis juga yakin,

meskipun Mama kini telah pergi untuk selama-lamanya, Mama selalu menyertai

saya dan pasti bangga bahwa saya kini telah menyelesaikan kuliah saya.

2. Saudara-saudari penulis : Genius Angelus Gloridian Telaumbanua, SH, Bruno

AR. Telaumbanua, ST, Gratiano Nelson Telaumbanua, ST, Romana Mega Santi

Telaumbanua, kakak ipar penulis Agnes Larosa,Amd serta keponakan penulis

Lex Winston Telaumbanua. Terimakasih untuk dukungan doa dan hal lainnya

yang dapat membantu karakter penulis, memberikan semangat, terlebih ponakan

penulis yang menghibur penulis dikala penulis merasa jenuh dalam menyelesaikan

skripsi ini. Tante kangen kamu Winston.

3. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

4. Bapak Drs. M. Husni Thamrin Nasution, M.Si, selaku Ketua Departemen Ilmu

Administrasi Negara FISIP USU.

5. Ibu Dra. Elita Dewi, MSP, selaku Sekretaris Departemen Ilmu Administrasi

Negara FISIP USU.

6. Bapak M. Ridwan Rangkuti, M.Si, selaku dosen pembimbing skripsi penulis

yang telah meluangkan waktu dan sumbangan pikiran dalam memberikan arahan

dan bimbingan kepada penulis dalam menyelesaikan skripsi ini.

7. Bapak Dadang Darmawan, M.Si, selaku dosen penguji yang banyak

memberikan masukan kepada penulis untuk menyempurnakan skripsi ini.

8. Bapak Alwi Hasyim Batubara, M.Si, selaku dosen pembimbing akademik

penulis selama kuliah di Ilmu Administrasi Negara FISIP USU, yang telah

memberikan bimbingan kepada penulis dalam perkuliahan dijurusan ini serta

memberikan masukan dan saran dalam pemilihan matakuliah penulis.

9. Kak Mega, Kak Dian staf dikampus FISIP USU.

10. Bapak Blasius Dawolo, S.S selaku Plt. Direktur Utama PD. Pasar Ya’ahowu

serta seluruh staf dan karyawan PD. Pasar Ya’ahowu Kabupaten Nias yang telah

memberikan ijin kepada penulis untuk mengadakan penelitian serta membantu

penulis dalam merangkum data yang dibutuhkan oleh penulis.

10. Teman-teman seperjuangan penulis : Bobby Trimart Gea S.Sos, Elvina Dewi

Gulo, Christine Batubara, Ade Auristha Manurung, Mariance Hasibuan S.Sos,

Susanti Lona Silalahi,S.Sos, Ira Ria Purba, Zudika Manulang, David Saputra

S.Sos, Maulana All Ravi Siregar, Junita Capah S.Sos, Geny Iryenti Putri S.Sos,

Agustiana Padang S.Sos, Fahmi Nasution, Muda Rahmansah Nasution, Bernad

Nazaras serta yang lainnya. Terimakasih atas kebersamaannya selama ini, saya

bangga pernah mengenal kalian dan menjadi bagian dari kalian.

11. Rekan-rekan Ilmu Administrasi Negara khususnya stambuk 2010, terimakasih

12. Teman-teman penulis anggota DOBO FC terutama anak gang bahagia: Om

Dian, Ivan, Condrat, Bg Michael, Putra, Jimmy dan lainnya yang menjadi teman

yang menghibur penulis kala suka dan duka.

13. Teman-teman SMA penulis : Eirene Telaumbanua, Marganda Simanjuntak,

Vinny Zega, Wira Zai, Ivon Hulu, Herlitasah Daeli, serta teman-teman yang lain

yang tak bisa disebutkan satu persatu namanya.

14. Rekan-rekan Di Forum Mahasiswa Nias Universitas Sumatera Utara

(ForMan-USU), terimakasih atas dukungannya selama ini.

15. Untuk mereka yang selalu menjadi penyemangat penulis selama ini dikampus,

terimakasih kepada kalian.

Akhir kata penulis memohon maaf apabila ada kesalahan yang penulis

lakukan, baik selama studi maupun dalam penulisan skripsi ini. Penulis berharap

skripsi ini dapat menjadi sumbangan ilmiah yang berguna untuk setiap orang yang

membacanya.

Medan, Juni 2014

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN 1. 1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Fokus Masalah ... 9

1.5 Manfaat Penelitian ... 10

1.6 Kerangka Teori ... 10

1.6.1 Kebijakan Publik ... 11

1.6.1.1 Pengertian Kebijakan Publik ... 11

1.6.1.2 Mekanisme Kebijakan Publik ... 13

1.6.2 Implementasi Kebijakan ... 15

1.6.2.1 Pengertian Implementasi Kebijakan Publik ... 15

1.6.2.2 Model Implementasi Kebijakan ... 18

b. Model Edward ... 20

c. Model Matland ... 23

1.6.3 Variabel Yang Relevan Dengan Implementasi Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 Tentang Perusahaan Daerah Pasar Ya’ahowu Dalam Meningkatkan Pendapatan Asli Daerah . 29 1.6.4 Gambaran Umum Peraturan Pemerintah Republik Indonesia Tentang Perusahaan Daerah ... 30

1.6.4.1 Undang-Undang Dasar 1945 ... 31

1.6.4.2. Undang-Undang nomor 5 Tahun 1962 tentang Perusahaan Daerah ... 32

1.6.4.3 Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 tentang Pendirian Perusahaan Daerah Pasar Ya’ahowu ... 33

1.6.5 Perusahaan Daerah ... 34

1.6.4.1 Manajemen Perusahaan Daerah... 35

1.7 Definisi Konsep ... 39

1.8 Definisi Operasional ... 40

1.9 Sistematika Penulisan ... 41

BAB II METODE PENELITIAN 2.1 Bentuk Penelitian ... 42

2.2 Lokasi Penelitian ... 42

2.3 Informan Penelitian ... 43

BAB III DESKRIPSI LOKASI PENELITIAN

3.1 Profil Singkat Kabupaten Nias ... 46

3.2 Sejarah Berdirinya Perusahaan Daerah Pasar Ya’ahowu Kabupaten Nias ... 49

3.3 Tugas Pokok dan Fungsi PD. Pasar Ya’ahowu ... 50

3.4 Visi dan Misi PD. Pasar Ya’ahowu ... 50

3.5 Struktur Organisasi ... 51

3.6 Uraian Tugas Pokok dan Fungsi Struktur Organisasi PD. Pasar Ya’ahowu ... 53

3.6.1 Badan Pengawas ... 53

3.6.2 Direksi ... 55

3.6.3 Unsur Staf ... 59

3.6.4 Unsur Pelaksana ... 63

BAB IV PENYAJIAN DATA 4.1 Data Keadaan Perusahaan Daerah Pasar Ya’ahowu ... 67

4.1.1 Data tentang Karyawan PD Pasar Ya’ahowu ... 67

4.1.2 Data Keadaan Bangunan PD. Pasar Ya’ahowu ... 71

4.2 Identitas Informan ... 76

4.3 Penyajian Data Tentang Implementasi Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 tentang PD. Pasar Ya’ahowu... 77

4.4 Data Sekunder ... 88

4.4.2 Pendapatan Asli Daerah (PAD) Kabupaten Nias ... 92

4.4.3 APBD Kabupaten Nias (Pendapatan) ... 93

4.4.4 Foto-foto Perusahaan Daerah Pasar Ya’ahowu ... 94

BAB V ANALISIS DATA 5.1 Analisis Aspek Manajemen Perusahaan ... 100

5.1.1 Kemampuan Manajemen ... 100

5.1.2 Aspek Keuangan Perusahaan ... 105

5.1.3 Aspek Sumber Daya Manusia ... 110

5.2 Analisis Implementasi Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 tentang Perusahaan Daerah dalam Meningkatkan Pendapatan Asli Daerah ... 112

BAB VI PENUTUP 6.1 Kesimpulan ... 119

6.2 Saran ... 120

DAFTAR PUSTAKA ... 122

DAFTAR TABEL

Tabel 1.1 Jenis Pendapatan Daerah (APBD Nasional 2007-2012) ... 4

Tabel 1. 2 . APBD Kabupaten Nias tahun anggaran 2009-2013 ... 7

Tabel 1.3. Persentase PAD terhadap APBD (2009-2013) ... 7

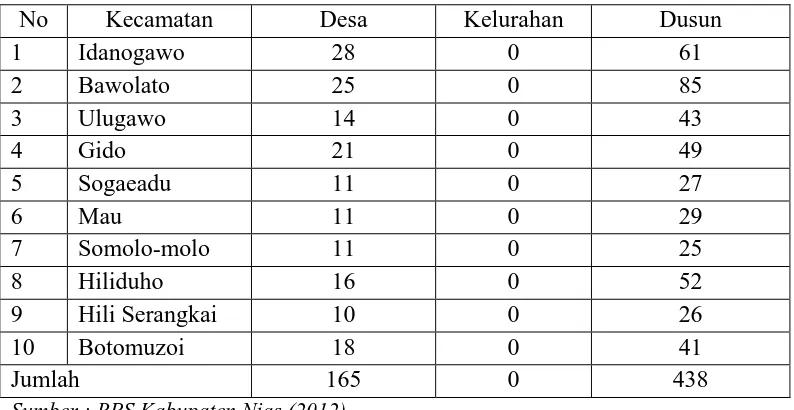

Tabel 3.1 Data Umum tentang Kabupaten Nias... 47

Tabel 3.2 Luas Wilayah Menurut Kecamatan di Kabupaten Nias ... 47

Tabel 3.3 Banyaknya Desa, Kelurahan, Dusun, Menurut Kecamatan di Kabupaten Nias ... 48

Tabel 4.1 Daftar nama karyawan PD Pasar Ya’ahowu Kabupaten Nias ... 67

Tabel 4.2 Klasifikasi SDM berdasarkan Jenis Kelamin... 68

Tabel 4.3 Klasifikasi SDM berdasarkan tingkat pendidikan ... 69

Tabel 4.4 Klasifikasi SDM Berdasarkan Usia ... 69

Tabel 4.5 Klasifikasi SDM Berdasarkan Masa Kerja ... 69

Tabel 4.6 Data Bangunan yang dimiliki PD Pasar Ya’ahowu ... 71

Tabel 4.7 Klasifikasi Bangunan berdasarkan tarif ... 72

Tabel 4.8 Total Penyewa Gedung Kios 2010-2014 ... 74

Tabel 4.9 Modal Awal PD. Pasar Ya’ahowu Kabupaten Nias ... 84

Tabel 4.10 Pendapatan Perusahaan Daerah dari tahun 2010-2013 ... 92

Tabel 4.11 PAD Kabupaten Nias Tahun Anggaran 2010-2013 ... 92

Tabel 4.11 APBD Kabupaten Nias 2009-2013 ... 94

Tabel 5.1 Persentase Pendapatan PD. Pasar Ya’ahowu terhadap PAD ... 116

DAFTAR GAMBAR

Gambar 1.1 Pemahaman dasar proses kebijakan publik ... 17

Gambar 1.2 Model Teori Donald S. Van Meter dan Carl E. Van Horn... 22

Gambar 1.3 Model Teori George Edward III ... 25

Gambar 1.4 Ambiguitas Matland ... 23

Gambar 1.5 Model Implementasi Kebijakan Nugroho ... 28

Gambar 2.1:Bangunan PD. Pasar Ya’ahowu tampak depan ... 44

Gambar 3.1 Struktur Organisasi PD Pasar Ya’ahowu Kabupaten Nias... 54

Gambar 4.1 Blok A PD. Pasar Ya’ahowu ... 94

Gambar 4.2 Blok B PD. Pasar Ya’ahowu ... 94

Gambar 4.3 Blok C PD. Pasar Ya’ahowu ... 95

Gambar 4.4 Blok D PD. Pasar Ya’ahowu yang merupakan kantor direksi dan staf PD. Pasar Ya’ahowu ... 95

Gambar 4.5 Suasana dalam blok A PD. Pasar Ya’ahowu... 96

DAFTAR LAMPIRAN

Lampiran 1. Surat Keterangan Pengajuan Judul Skripsi

Lampiran 2. Surat Permohonan Persetujuan Judul Skripsi

Lampiran 3. Surat Izin Pra Penelitian

Lampiran 4. Surat Undangan Seminar Proposal Usulan Penelitian Skripsi

Lampiran 5. Surat Penunjukkan Dosen Pembimbing

Lampiran 6. Surat Izin Penelitian

Lampiran 7. Surat Keterangan Telah Meneliti

Lampiran 8. Daftar Hadir Peserta Seminar Proposal

Lampiran 9. Berita Acara Seminar Proposal Rencana Usulan Penelitian

Lampiran 10. Daftar Pertanyaan Wawancara

Lampiran 11. Transkip Wawancara Dengan Plt. Direktur Utama PD. Pasar Ya’ahowu

Lampiran 12. Transkip wawancara dengan PLT. Direktur Administrasi dan hukum pd. Pasar ya’ahowu

Lampiran 13. Transkip wawancara dengan divisi keuangan PD. Pasar ya’ahowu

Lampiran 14. Data APBD 2009-2013

Lampiran 15. UNDANG-UNDANG NOMOR 5 TAHUN 1962

ABSTRAK

Implementasi Peraturan Daerah Kabupaten Nias Tentang Perusahaan Daerah Pasar Ya’ahowu Dalam Meningkatkan Pendapatan Asli Daerah

Skripsi ini disusun oleh :

Nama : Petra Rosjuwita Telaumbanua

NIM : 100903082

Departemen : Ilmu Administrasi Negara

Fakultas : Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

Dosen Pembimbing : Drs. M. Ridwan Rangkuti, M.Si

Kabupaten Nias merupakan daerah otonom yang memberdayakan BUMD-nya sebagai sumber dari pendapatan daerahBUMD-nya (PAD) .Bangunan Pasar Ya’ahowu adalah merupakan salah satu BUMD yang menjadi sumber pendapatan asli daerah Kabupaten Nias. Agar pengelolaan Pasar Ya’ahowu Gunungsitoli tersebut dapat dikelola secara sosial dan profesional, maka dipandang perlu membentuk Peraturan Daerah yang mengatur tentang Perusahaan Daerah Pasar Ya’ahowu Gunungsitoli sebagai payung hukum pengelolaan perusahaan dimaksud. Hal ini tercantum pada Peraturan Daerah Kabupaten Nias Nomor 2 tahun 2010 tentang pendirian perusahaan daerah pasar Yaahowu.

Penelitian ini bertujuan untuk mengetahui bagaimana proses implementasi peraturan daerah Kabupaten Nias nomor 2 tahun 2010 tentang perusahaan daerah pasar Ya’ahowu dalam meningkatkan pendapatan asli daerah. Metode pemecahan masalah yang digunakan dalam penelitian ini adalah metode deskriptif kualitatif, dengan teknik pengumpulan data melalui wawancara mendalam dan cenderung telaah dokumen (data sekunder).

Hasil penelitian menunjukkan bahwa peran PD. Pasar Ya’ahowu untuk meningkatan Pendapatan Asli Daerah sudah terlihat meskipun masih belum optimal. Hal ini bisa dilihat dari sumbangan yang diberikan kepada daerah pada tahun 2012 sebesar Rp. 67.419.572 dan pada tahun 2013 sebesar Rp. 300.000.000, meski pada tahun 2010 dan 2011 masih merugi. Kemampuan direksi, pengelolaan keuangan perusahaan serta SDM berkualitas yang masih belum memadai menjadi tolak ukur peningkatan pendapatan perusahaan. Revisi Peraturan Daerah dalam perampingan jabatan serta kemauan dari direksi dalam menciptakan inovasi merupakan salah satu cara untuk meningkatkan pendapatan perusahaan. Sehingga nantinya, PD. Pasar Ya’ahowu menjadi salah satu BUMD yg berpotensi besar sebagai penopang PAD Kabupaten Nias.

BAB I

PENDAHULUAN

1. 1 Latar Belakang Masalah

Sistem pemerintahan Negara Kesatuan Republik Indonesia pada masa

reformasi telah memberikan kewajiban kepada Pemerintah daerah (daerah

provinsi, daerah kabupaten, dan kota) untuk melaksanakan politik desentralisasi

dan dekonsentrasi di bidang ketatanegaraan atau Otonomi daerah (UUD 1945

Pasal 18). Otonomi daerah berimplikasi luas terhadap tata pemerintahan didaerah.

Penerapan otonomi daerah telah memberikan ruang kepada daerah untuk

mengelola pemerintahan berdasarkan kemampuan lokal yang dimiliki, sehingga

pemberian pelayanan kepada publik dapat dilakukan secara optimal. Implementasi

desentralisasi menandai proses demokratisasi di daerah mulai berlangsung.

Secara umum konsep desentralisasi terdiri atas desentralisasi politik,

desentralisasi administratif, desentralisasi fiskal dan desentralisasi ekonomi

(Kunarjo, 2003). Dalam rangka mendorong demokratisasi dan pembangunan

daerah, implementasi desentralisasi tidak dapat dilepaskan dari keempat bentuk

desentralisasi tersebut dan tidak dapat membatasi pada satu bentuk desentralisasi.

Penerapan otonomi daerah tidak saja berkonsekuensi terhadap penyerahan

sebagian kewenangan (desentralization of authority) yang selama ini berada di

tangan pemerintahan pusat kepada pemerintahan di daerah dan juga tidak hanya

berkonsekuensi pelimpahan tugas-tugas administratif yang sebelumnya ditangan

hirarki kelembagaan antar pemerintahan : pusat dan daerah. Lebih dari perubahan

tatahubungan, yang sangat krusial adalah pola pelimpahan kewenangan dalam

pengelolaan keuangan: alokasi, distribusi, pengganggaran, evaluasi dan

penggalian pendapatan asli daerah.

Variabel keuangan merupakan faktor yang sangat penting dan menjadi

determinasi terhadap berhasil tidaknya implementasi otonomi. Desentralisasi

kewenangan pengelolaan pemerintahan berarti beban pembiayaan harus

ditanggung sepenuhnya oleh pemerintahan daerah. Pemerintah pusat tidak lagi

mencampuri urusan pembiayaan (tidak sebatas pembiayaan rutin tapi juga

pembiayaan pembangunan).

Sejak di berlakukannya Undang-undang Pemerintahan Daerah, maka sejak

itu juga telah di limpahkannya secara luas, nyata dan bertanggung jawab

kewenangan kepada daerah. Hal ini merupakan perwujudan komitmen

pemerintahan pusat agar lebih mampu berkonsentrasi pada perumusan kebijakan

makro nasional yang bersifat strategis. Dengan adanya kebijakan tentang Otonomi

Daerah, maka daerah akan mampu mengalami proses pemberdayaan dan mampu

membangun daerahnya secara mandiri. Kemampuan, prakarsa dan kreatifitas

daerah akan terpacu sehingga kapabilitasnya dalam mengatasi berbagai

permasalahan daerah akan semakin kuat.

Adanya pembagian kewenangan serta tersedianya ruang gerak yang

memadai untuk memaknai kewenangan yang diberikan kepada unit pemerintahan

konsep desentralisasi dan sentralisasi. Konsep desentralisasi merupakan suatu

keadaan dimana setiap daerah memiliki kewenangan untuk membuat kebijakan

sendiri sesuai dengan kebutuhan daerah masing-masing. Asas desentralisasi

tersebut membuat terbentuknya sebuah daerah otonom. Oleh karena itu setiap

daerah memiliki kewenangan sendiri dalam mengatur daerahnya yang bisa

dikatakan pemberian wewenang otonomi daerah.

Namun, Kehadiran Undang-undang otonomi daerah ini juga menimbulkan

reaksi yang berbeda-beda dari daerah. Pemerintah Daerah yang memiliki sumber

kekayaan alam yang besar menyambut otonomi daerah dengan penuh harapan,

sebaliknya daerah yang miskin sumber daya alamnyamenanggapinya dengan rasa

khawatir dan was – was. Kekhawatiran beberapa daerah tersebut dapat dipahami,

karena pelaksanaan otonomi daerah dan desentralisasi fiskal membawa

konsekuensi bagi pemerintah daerah untuk lebihmandiri baik dari sistem

pembiayaan maupun dalam menentukan arah pembangunan daerahsesuai dengan

prioritas dan kepentingan masyarakat di daerah (Nasrun Mappa,2010).

Implikasi langsung dari penyerahan kewenangan tersebut diperlukan biaya

yang wajib ditanggung oleh Pemerintah Daerah, antara lain biaya pembangunan,

pengelolaan, dan perawatan sarana dan prasarana yang merupakan keharusan

Pemerintah Daerah untuk melakukan pelayanan kepada masyarakat. Kebutuhan

pengeluaran menjadi tanggung jawab daerah tersebut dibiayai sumber-sumber

Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah dan

lain-lain penerimaan yang sah (pasal 2 ayat 5 UU 33/2004tentang Perimbangan

Dalam rangka terwujudnya ekonomi yang nyata dan bertanggung jawab,

maka Pemerintah daerah harus sekuat tenaga berusaha meningkatkan Pendapatan

Asli Daerahnya (PAD). Karena pada kenyataannya, PAD ini masih sangat kecil

jika dibandingkan dengan total APBD-nya. Hampir seluruh pemerintahan

Kabupaten/Kota se Indonesia masih sangat tergantung kepada kucuran dana dari

Pemerintah Pusat. Hal ini berarti otonomi daerah belum terwujud secara nyata dan

bertanggung jawab (Harun, 2004).

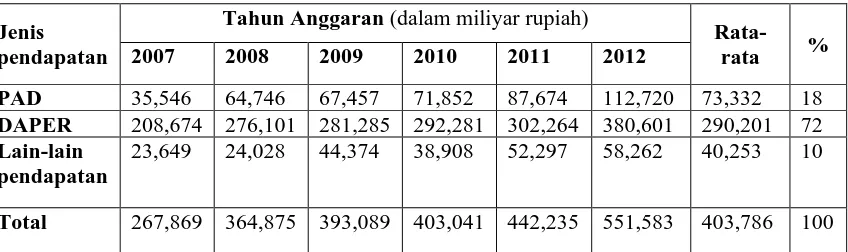

Tabel 1. Jenis Pendapatan Daerah (APBD Nasional 2007-2012)

Jenis pendapatan

Tahun Anggaran (dalam miliyar rupiah)

Rata-rata % 2007 2008 2009 2010 2011 2012

PAD 35,546 64,746 67,457 71,852 87,674 112,720 73,332 18

DAPER 208,674 276,101 281,285 292,281 302,264 380,601 290,201 72 Lain-lain

pendapatan

23,649 24,028 44,374 38,908 52,297 58,262 40,253 10

Total 267,869 364,875 393,089 403,041 442,235 551,583 403,786 100 Sumber: Kementerian Keuangan RI Direktorat Jenderal Perimbangan Keuangan (data diolah peneliti)

Tabel 1 menunjukkan bahwa untuk tahun 2007-2012, rata-rata jumlah

PAD hanya sekitar 18% dan Lain-lain pendapatan hanya 10% dari total

pendapatan, sementara Dana Perimbangan (Daper) mencapai 72%. Tabel 1 juga

menunjukkan bahwa adanya peningkatan PAD dari tahun ke tahun, meskipun

masih belum begitu signifikan.Untuk itu pemerintah daerah dituntut untuk lebih

agresif lagi dalam upaya meningkatkan PAD-nya.

Pada dasarnya pemerintah daerah di Indonesia, memperoleh 5 sumber

1. Sumber pendapatan asli daerah, yang diperoleh dari berbagai sumber

perpajakan daerah dan juga pemungutan dari retribusi

2. Penerimaan dari opsen pajak atau bagi hasil pajak

3. Sumber penerimaan daerah yang berupa subsidi dari pemerintah pusat

4. Sumber penerimaan dari perusahaan daerah

5. Sumber penerimaan dari pinjaman daerah

Sehubungan dengan pendapatan asli daerah diatas menurut Josef Riwu

Kaho (1998:128) bahwa pendapatan asli daerah dibagi menjadi 5 jenis, yaitu :

1. Pajak Daerah

2. Retribusi Daerah

3. Perusahaan daerah

4. Dinas Daerah

5. Pendapatan Daerah lainnya

Memberdayakan Badan Usaha Milik Daerah (BUMD) bisa menjadi

alternatif bagi pemerintah daerah untuk meningkatkan PAD-nya (Haposan

Bancin, 2012). Badan usaha milik daerah (BUMD) atau bisa juga dikenal sebagai

perusahaan daerah merupakan perusahaan yang didirikan dan dimiliki oleh

pemerintah daerah. Secara etimologi hasil laba perusahaan daerah tidak ada

disebut-sebut baik dalam UU No.32 Tahun 2004 maupun UU No.33 Tahun 2004,

namun dalam kedua undang-undang tersebut, disebut-sebut salah satu sumber

PAD itu adalah berasal dari hasil pengelolaan kekayaan daerah yang dipisahkan.

dimaksud dengan “hasil pengelolaan kekayaan daerah yang dipisahkan antara lain

bagian laba dari Badan Usaha Milik Daerah (BUMD), hasil kerjasama dengan

pihak ketiga”. Jadi dengan demikian sumber pendapatan dari hasil pengelolaan

kekayaan daerah yang dipisahkan itu salah satunya adalah berasal dari laba

Perusahaan Daerah (BUMD). (Nasution, 2009:171)

Kewenangan pemerintah daerah membentuk dan mengelola BUMD

ditegaskan dalam Peraturan Pemerintah No. 25 Tahun 2000 tentang kewenangan

pemerintah dan kewenangan provinsi sebagai daerah otonom. Perusahaan daerah

tersebut didirikan berdasarkan peraturan daerah (Perda), dimana modalnya baik

seluruh atau sebagian merupakan kekayaan daerah yang dipisahkan, kecuali

ditentukan lain dengan atau berdasarkan UU. Salah satu BUMD yang sukses dan

berhasil meningkatkan PADnya adalah Bank SUMUT terbukti dengan

diterimanya Penghargaan khusus yakni telah berhasil meraih penghargaan BUMD

Terbaik Indonesia, selama 3 kali berturut-turut, yakni BUMD & CEO BUMD

Award 2008, 2010 dan 2012 (Medan Bisnis Online, 4 Februari 2013).Namun

disisi lain, masih banyak BUMD yang gagal bertahan bahkan merugi dan

bangkrut. Hal ini bertolak belakang dengan anggapan bahwa BUMD merupakan

salah satu cara untuk meningkatkan PAD menjadi salah satu sumber keuangan

daerah.

Kabupaten Nias yang juga merupakan daerah otonom memberdayakan

BUMD-nya sebagai sumber dari pendapatan daerahnya (PAD).Salah satu BUMD

perlu dikelola secara sosial dan professional.Agar pengelolaan Pasar Ya’ahowu

Gunungsitoli tersebut dapat dikelola secara sosial dan profesional, maka

dipandang perlu membentuk Peraturan Daerah yang mengatur tentang Perusahaan

Daerah Pasar Ya’ahowu Gunungsitoli sebagai payung hukum pengelolaan

perusahaan dimaksud. Hal ini tercantum pada Peraturan Daerah Kabupaten Nias

Nomor 2 tahun 2010 tentang pendirian perusahaan daerah pasar Yaahowu.

Adanya pasar yaahowu yang merupakan perusahaan daerah diharapkan dapat

menjadi salah satu sumber pendapatan daerah Kabupaten Nias.

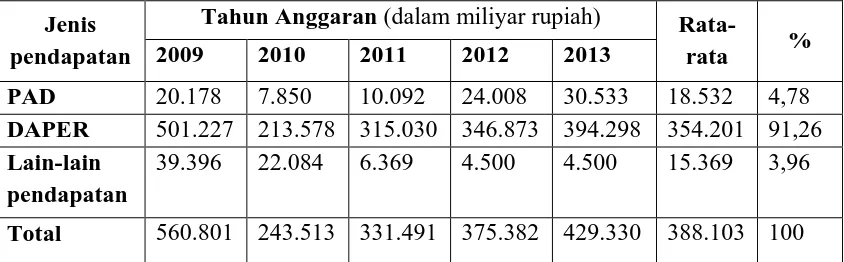

Tabel 2 . APBD Kabupaten Nias tahun anggaran 2009-2013

Jenis pendapatan

Tahun Anggaran (dalam miliyar rupiah)

Rata-rata % 2009 2010 2011 2012 2013

PAD 20.178 7.850 10.092 24.008 30.533 18.532 4,78

DAPER 501.227 213.578 315.030 346.873 394.298 354.201 91,26

Lain-lain pendapatan

39.396 22.084 6.369 4.500 4.500 15.369 3,96

Total 560.801 243.513 331.491 375.382 429.330 388.103 100

Sumber: Kementerian Keuangan RI Direktorat Jenderal Perimbangan Keuangan (data diolah peneliti)

Tabel 3. Persentase PAD terhadap APBD (2009-2013)

Tahun Anggaran

2009 2010 2011 2012 2013

PAD 20.178 7.850 10.092 24.008 30.533

APBD 560.801 243.513 331.491 375.382 429.330

Persentase (%)

3,59 3,22 3,04 6,39 7,11

Berdasarkan tabel 2 dapat kita lihat bahwa pendapatan daerah Kabupaten

Nias masih didominasi oleh Dana Perimbangan yakni sekitar 91,26% dan sisanya

diisi oleh PAD dan Lain-lain pendapatan yang sah. Jadi masih bisa dikatakan

Kabupaten Nias harus lebih berupaya untuk memaksimalkan potensi yang

dimiliki agar bisa menghasilkan pendapatan yang lebih besar lagi. Sehingga

Kabupaten Nias tidak tergantung sepenuhnya kepada bantuan dari pemerintah

pusat. Sedangkan pada tabel 3 sangat jelas terlihat bahwa PAD Kabupaten Nias

masih belum mencapai 10% dari total pendapatan yang diterima oleh daerahnya

(APBD). Namun dalam tabel 3 juga terlihat bahwa ada peningkatan dari tahun

ketahun jumlah PADnya. Mungkin itu merupakan tanda bahwa pemerintah

Kabupaten Nias memang masih peduli dan mau berupaya untuk meningkatkan

PADnya, tapi masih belum optimal.

Oleh karena itu patut dipertanyakan apakah dengan adanya Pasar

Yaahowu pendapatan daerah Kabupaten Nias dapat meningkat atau tidak?

Pertanyaan ini semakin meningkat tatkala penulis melihat bahwa Pasar Yaahowu

ini masih belum beroperasi semua, dan pengunjungnya masih terlihat sedikit yang

datang untuk berbelanja. Pemerintah daerah juga perlu berkaca pada daerah lain

yang memiliki BUMD namun gagal untuk memberikan sumbangan terhadap

pendapatan daerah, justru malah membuat rugi daerah. Menurut Wihana Kirana

Jaya (2004) dalam Shohibul, fakta peran BUMD sebagai penyumbang bagi PAD

itu sangat rendah, misalnya di NAD tercatat hanya 1,50%, sedangkan di SUMUT

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

dengan judul “Implementasi Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 Tentang Perusahaan Daerah Pasar Yaahowu dalam Meningkatkan Pendapatan Asli Daerah”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan masalah

penelitian ini adalah:“Bagaimana Proses Implementasi Peraturan Daerah

Kabupaten Nias Nomor 2 Tahun 2010 Tentang Perusahaan Daerah Pasar

Yaahowu dalam Meningkatkan Pendapatan Asli Daerah?”

1.3 Fokus Masalah

Dalam penelitian kualitatif, batasan masalah penelitian disebut fokus

masalah. Fokus masalah ditentukan agar ada batasan yang jelas didalam

melaksanakan penelitian. Adapun yang menjadi fokus masalah dalam penelitian

ini adalah untuk melihat proses implementasi peraturan daerah Kabupaten Nias

nomor 2 tahun 2010 tentang Perusahaan Daerah Pasar Yaahowu dalam

meningkatkan pendapatan asli daerah.

1.4 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk menjawab perumusan masalah

yang telah dikemukakan sebelumnya, yakni untuk mengetahui bagaimana proses

Implementasi Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 Tentang

Perusahaan Daerah Pasar Yaahowu Dalam Meningkatkan Pendapatan Asli

1.5 Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian ini adalah sebagai

berikut:

1. Secara akademis, penelitian ini merupakan salah satu syarat penyelesaian

program studi sarjana Ilmu Administrasi Negara Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Secara ilmiah, penelitian ini bermanfaat untuk menambah pengetahuan

dan informasi serta bahan referensi untuk penelitian selanjutnya

3. Secara teoritis, penelitian ini diharapkan mampu menambah pengetahuan

bagi penulis dan pembaca tentang implementasi peraturan daerah

Kabupaten Nias tentang perusahaan daerah pasar yaahowu dalam

meningkatkan pendapatan asli daerah

1.6 Kerangka Teori

Teori adalah rangkain asumsi, konsep, defenisi dan proposisi untuk

menerangkan suatu fenomena sosial secara sistematis dengan cara merumuskan

hubungan antara konsep dan kerangka teori disusun sebagai landasan berfikir

untuk menunjukkan perspektif yang digunakan dalam memandang fenomena

1.6.1 Kebijakan Publik

1.6.1.1 Pengertian Kebijakan Publik

Istilah kebijakan publik adalah terjemahan istilah bahasa Inggris "Public

Policy". Kata "policy" ada yang menerjemahkan menjadi "kebijakan" (Samodra

Wibawa, 1994) dan ada juga yang menerjemahkan menjadi "kebijaksanaan"

(Islamy, 2000). Meskipun belum ada "kesepakatan", apakah policy diterjemahkan

menjadi "kebijakan" ataukah "kebijaksanaan", akan tetapi tampaknya

kecenderungan yang akan datang untuk policy digunakan istilah kebijakan maka

dalam hal ini penulis menerjemahkan public policy menjadi "kebijakan publik".

Pada dasarnya terdapat bayak batasan dan definisi mengenai apa yang

dimaksud dengan kebijakan publik (public policy). Masing-masing definisi

tersebut memberi penekanan yang berbeda-beda. Perbedaan itu timbul karena

masing-masing ahli mempunyai latar belakang yang beragam.

Menurut Chandler dan Plano (Tangkisilan, 2003) kebijakan publik

pemanfaatan yang strategis terhadap sumberdaya-sumberdaya yang ada untuk

memecahkan masalah-masalah publik atau pemerintah. Kebijakan publik

merupakan suatu bentuk intervensi yang dilakukan secara terus menerus oleh

pemerintah demi kepentingan kelompok yang kurang beruntung dalam

masyarakat agar mereka dapat hidup, dan ikut berpartisipasi dalam pembangunan

secara luas. Pengertian kebijakan publik menurut Chandler dan Plano dapat

pemerintah mendayagunakan berbagai instrumen yang dimiliki untuk mengatasi

persoalan publik.

Menurut James E. Anderson (Tangkisilan, 2003 : 2) kebijakan publik

adalah kebijakan-kebijakan yang dibangun oleh badan-badan dan pejabat-pejabat

pemerintah, dimana implikasi dari kebijakan tersebut adalah :

1. Kebijakan publik selalu mempunyai tujuan tertentu atau mempunyai

tindakan-tindakan yang berorientasi pada tujuan.

2. Kebijakan publik berisi tindakan-tindakan pemerintah.

3. Kebijakan publik merupakan apa yang benar-benar dilakukan oleh

pemerintah jadi bukan merupakan apa yang masih dimaksudkan untuk

dilakukan.

4. Kebijakan publik yang diambil bisa bersifat positif dalam arti merupakan

tindakan pemerintah mengenai segala sesuatu masalah tertentu, atau

bersifat negatif dalam arti merupakan keputusan pemerintah untuk tidak

melakukan sesuatu.

5. Kebijakan pemerintah setidak-tidaknya dalam arti yang positif didasarkan

pada peraturan perundangan yang bersifat mengikat dan memaksa.

Definisi kebijakan publik menurut Anderson dapat diklasifikasikan sebagai proses

manajemen, dimana didalamnya terdapat fase serangkaian kerja pejabat publik

ketika pemerintah benar-benar berindak untuk menyelesaikan persoalan

dimasyarakat. Definisi ini juga dapat diklasifikasikan sebagai decision making

mengenai segal sesuatu masalah ) atau negatif ( keputusan pemerintah untuk tidak

melakukan sesuatu).

Dari beberapa pengertian yang dikemukakan para ahli tersebut bahwa

dapat diperoleh gambaran awal mengenai konsep kebijakan publik yakni

merupakan suatu bentuk intervensi yang dilakukan oleh pemerintah untuk

memecahkan suatu masalah yang terjadi dimasyarakat dengan memanfaatkan

berbagai sumber daya-sumber daya yang ada untuk mencapai tujuan tertentu yang

telah ditetapkan sebelumnya.

Secara sederhana dapat dikatakan bahwa kebijakan publik adalah setiap

keputusan yang dibuat oleh Negara, sebagai strategi untuk merealisasikan tujuan

dari negara. Kebijakan publik adalah strategi untuk mengantar masyarakat pada

masa awal, memasuki masyarakat pada masa transisi, untuk menuju masyarakat

yang dicita-citakan (Nugroho, 2012:123).

1.6.1.2 Mekanisme Kebijakan Publik

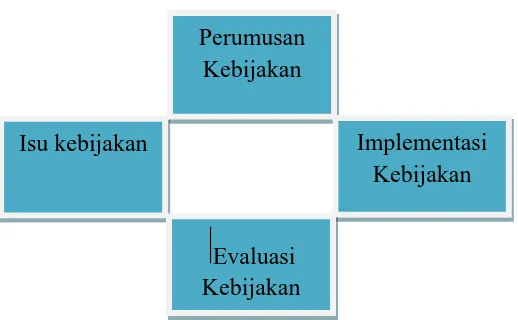

Gambar 1.1 Pemahaman dasar proses kebijakan public (Nugroho, 2012)

Gambar tersebut dapat dijelaskan dalam sekuensi berikut: Perumusan

Kebijakan

Implementasi Kebijakan Isu kebijakan

1. Isu kebijakan. Disebut isu apabila strategis, yakni bersifat mendasar, yang

menyangkut banyak orang atau bahkan keselamatan bersama, (biasanya)

berjangka panjang, tidak bias diselesaikan oleh orang-seorang, dan memang

harus diselesaikan. Isu ini diangkat sebagai agenda politik untuk diselesaikan.

Isu kebijakan terdiri atas dua jenis, yaitu problem dan goal. Artinya,

kebijakan publik dapat berorientasi pada permasalahan yang muncul pada

kehidupan publik, dan dapat pula berorientasi pada goal atau tujuan yang

hendak dicapai pada publik. Pada saat itu, sebagian besar kebijakan publik

mengacu pada permasalahan daripada antisipasi ke depan, dalam bentuk goal

oriented policy, sehingga dalam banyak hal kita melihat kebijakan publik

yang berjalan tertatih-tatih di belakang masalah publik yang terus

bermunculan dan akhirnya semakin tak tertangani.

2. Isu kebijakan ini kemudian menggerakkan pemerintah untuk merumuskan

kebijakan publik dalam rangka menyelesaikan masalah tersebut. Rumusan

kebijakan ini akan menjadi hukum bagi seluruh negara dan warganya

termasuk pimpinan negara.

3. Setelah dirumuskan, kebijakan publik ini kemudian dilaksanakan baik oleh

pemerintah atau masyarakat maupun pemerintah bersama-sama dengan

masyarakat.

4. Namun, dalam proses perumusan, pelaksanaan, dan pasca-pelaksanaan,

diperlukan tindakan evaluasi sebagai sebuah siklus baru untuk dinilai apakah

kebijakan tersebut sudah dirumuskan dengan baik dan benar dan

5. Implementasi kebijakan bermuara pada output yang dapat berupa kebijakan

itu sendiri ataupun manfaat langsung yang dapat dirasakan oleh pemanfaat.

6. Dalam jangka panjang, kebijakan tersebut menghasilkan outcome dalam

bentuk impak kebijakan yang diharapkan semakin meningkatkan tujuan yang

hendak dicapai dengan kebijakan tersebut.

1.6.2 Implementasi Kebijakan

1.6.2.1 Pengertian Implementasi Kebijakan Publik

Menurut Mazmanian dan Sabatier (Wahab, 2004:64) yang dimaksud

dengan implementasi adalah pelaksanaan keputusan kebijakan dasar, biasanya

dalam bentuk undang undang, namun dapat pula berbentuk perintah perintah atau

keputusan keputusan eksekutif yang penting atau keputusan badan peradilan.

Lazimnya, keputusan tersebut mengidentifikasi masalah yang ingin diatasi,

menyebutkan secara tegas tujuan / sasaran yang ingin dicapai dan berbagai cara

untuk menstrukturkan/ mengatur proses implementasinya.

Proses ini berlangsung setelah melalui sejumlah tahapan tertentu, biasanya

diawali dengan tahapan pengesahan undang-undang, kemudian output

kebijaksanaan dalam bentuk pelaksanaan keputusan oleh badan (instansi)

pelaksanaan, kesedian dilaksanakan keputusan tersebut oleh kelompok sasaran,

dampak nyata, baik yang dikehendaki atau yang tidak, dari output tersebut,

dampak keputusan sebagai dipersepsikan oleh badan badan yang mengambil

melakukan perbaikan perbaikan ) terhadap undang- undang/ peraturan yang

bersangkutan.

Tiga kegiatan utama yang paling penting dalam implementasi keputusan

menurut Tangkilisan (2003:18) adalah :

a) Penafsiran, yaitu : merupakan yang menerjemahkan makna program

ke dalam pengaturan yang dapat diterima dan dapat dijalankan

b) Organisasi, yaitu merupakan unit atau wadah untuk menempatkan

program kedalam tujuan kebijakan.

c) Penerapan, yang berhubungan dengan perlengkapan rutin bagi

pelayanan, upah dan lain- lainnya.

Meter dan Horn (Wibawa, 1994:15), mendefenisikan implementasi

kebijakan sebagai tindakan yang dilakukan oleh pemerintah maupun swasta baik

secara individu maupun kelompok yang dimaksudkan untuk mencapai tujuan

sebagaimana yang dirumuskan didalam kebijakan.

Menurut Wibawa, Implementasi kebijakan merupakan pengejahwartakan

keputusan mengenai kebijakan yang mendasar, biasanya tertuang dalam

undangundang namun juga dapat berbentuk instruksi instruksi eksekutif yang

pentingatau keputusan keputusan perundangan. Idealnya keputusan keputusan

tersebut menjelaskan masalah-masalah yang hendak ditangani, menentukan

tujuan yang hendak dicapai dan dalam berbagai cara menggambarkan struktur

menetapkan arah agar tujuan kebijakan publik dapat direalisasikan sebagai hasil

dari kegiatan pemerintah (Wibawa, 1994).

Berdasarkan uraian tersebut dapat disimpulkan bahwa implementasi

kebijakan adalah suatu proses yang dinamis yang melibatkan upaya pembuat

kebijakan untuk mempengaruhi perilaku pelaksanaan kebijakan, dimana

pelaksana kebijakan melakukan aktifitas atau kegiatan sehingga pada akhirnya

akan mendapatkan suatu hasil yang sesuai dengan tujuan atau sasaran kebijakan

itu sendiri.

Jadi, tahapan implementasi merupakan peristiwa yang berhubungan

dengan apa yang terjadi setelah suatu perundang-undangan atau kebijakan

ditetapkan dengan memberikan otoritas pada suatu kebijakan dengan membentuk

output yang jelas dan dapat diukur. Dengan demikian, tugas implementasi

kebijakan sebagai suatu penghubung yang memungkinkan tujuan-tujuan kebijakan

mencapai hasil melalui aktifitas atau kegiatan dari program pemerintah.

1.6.2.2 Model Implementasi Kebijakan

Implementasi merupakan suatu proses mengubah gagasan atau program

menjadi tindakan dan bagaimana kemungkinan cara menjalankan perubahan

tersebut. Untuk menganalisis bagaimana proses implementasi kebijakan itu

berlangsung secara efektif, maka dapat dilihat dari berbagai model implementasi

kebijakan.

Sekalipun banyak dikembangkan model model yang membahas tentang

model implementasi kebijakan yang relatif baru dan banyak mempengaruhi

berbagai pemikiran maupun tulisan para ahli.

Berikut beberapa model implementasi kebijakan dari berbagai ahli :

a. Model Implementasi Van Meter dan Van Horn

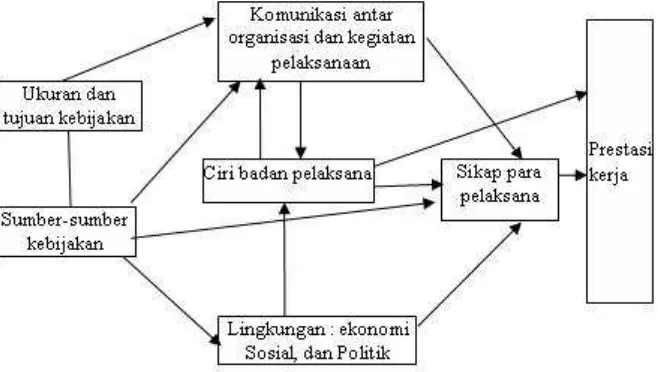

Menurut Meter dan Horn ada enam variabel yang mempengaruhi kinerja

implementasi (Subarsono, 2005:99), yakni :

1. Standar dan sasaran kebijakan

Standar dan sasaran kebijakan harus jelas dan terstruktur sehingga dapat

direalisir. Apabila standar dan sasaran kebijakan kabur, maka akan terjadi

multi interprestasi dan mudah menimbulkan konflik di antara para agen

implementasi.

2. Sumberdaya

Kebijakan perlu dukungan sumberdaya baik sumberdaya manusia (human

resources) maupun sumberdaya non-manusia (non-human resource).

Dalam berbagai kasus Program Jaring Pengaman Sosial (JPS) untuk

kelompok miskin di pedesaan kurang berhasil karena keterbatasan kualitas

aparat pelaksanaan.

3. Hubungan antar Organisasi

Dalam banyak program, implementasi sebuah program perlu dukungan

dan koordinasi dengan instansi lain. Untuk itu, diperlukan koordinasi dan

Yang dimaksud karakteristik agen pelaksana adalah mencakup struktur

birokrasi, norma-norma, dan pola-pola hubungan yang terjadi dalam

birokrasi, yang semuanya itu akan mempengaruhi implementasi suatu

program.

5. Kondisi sosial, politik dan ekonomi

Variabel ini mencakup sumberdaya ekonomi lingkungan yang dapat

mendukung keberhasilan implementasi kebijakan; sejauh mana

kelompok-kelompok kepentingan memberikan dukungan bagi implementasi

kebijakan; karakteristik para partisipan, yakni mendukung atau

menolak;bagaimana sifat opini publik yang ada di lingkungan; dan apakah

elite politik mendukung implementasi kebijakan.

6. Disposisi Implementor

Disposisi implementor ini mencakup tiga hal yang penting, yakni :

a) Respons implementor terhadap kebijakan, yang akan

mempengaruhi kemauannya untuk melaksanakan kebijakan;

b) Kognisi, yaitu pemahamannya terhadap kebijakan; dan

c) Intensitas disposisi implementor, yakni preferensi nilai yang

Gambar 1.2 Model Teori Donald S. Van Meter dan Carl E. Van Horn

Sumber:Subarsono 2005:99

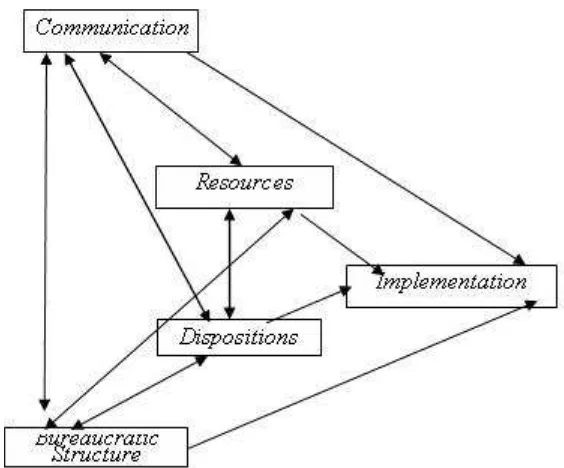

b. Model Edward

George Edward III (Subarsono, 2005:90), menegaskan bahwa ada empat variabel

yang mempenagruhi implementasi kebijakan publik :

1) Komunikasi (Communication)

Secara umum Edwards membahas tiga hal penting dalam proses

komunikasikebijakan, yakni:

a) Transmisi

Sebelum pejabat dapat mengimplementasikan suatu keputusan, ia harus

menyadari bahwa suatu keputusan telah dibuat dan suatu perintah untuk

pelaksananya telah dikeluarkan. Hal ini tidak selalu merupakan proses

keputusan-keputusan diabaikan atau seringkali terjadi kesalahpahaman

terhadap keputusan yang dikeluarkan.

Ada beberapa hambatan yang timbul dalam mentransmisikan

perintah-perintah implementasi. Pertama, pertentangan pendapat pelaksana dengan

pemerintah yang dikeluarkan oleh pengambil kebijakan. Hal ini terjadi

karena para pelaksana menggunakan keleluasaannya yang tidak dapat

mereka elakkan dalam melaksanakan keputusan-keputusan dan

perintah-perintah umum. Kedua, informasi melewati berlapis-lapis hirarki. Ketiga,

persepsi yang efektif dan ketidakmauan para pelaksana untuk mengetahui

persyaratan-persyaratan suatu kebijakan.

b) Konsistensi

Jika implementasi ingin berlangsung efektif, maka perintah pelaksanaan

harus konsisten dan jelas. Walaupun perintah tersebut mempunyai unsure

kejelasan,tetapi bila perintah tersebut bertentangan maka perintah akan

memudahkan para pelaksana kebijakna menjalankan tugasnya dengan

baik.

c) Kejelasan

Edwards mengidentifikasikan enam faktor terjadinya ketidakjelasan

komunikasi kebijakan. Faktor-faktor tersebut adalah kompleksitas

kebijakan-keinginan untuk tidak menganggu kelompok-kelompok

masyarakat, kurangnya konsensus mengenai tujuan kebijakan,

masalah-masalah dalam memulai suatu kebijakan baru, menghindari

2) Sumber Daya (Resources)

Sumber daya adalah faktor penting untuk implementasi kebijakan agar

efektif,tanpa sumber daya, kebijakan hanya tinggal dikertas menjadi dokumen

saja. Sumber daya tersebut dapat berwujud sumber daya manusia, yakni

kompetensi implementor, informasi, fasilitas dan sumber daya finansial.

3) Disposisi (Dispositions)

Disposisi adalah watak dan karakteristik yang dimiliki oleh

implementor,seperti komitmen, kejujuran, dan sifat demokratis. Apabila

implementor memiliki disposisi dengan baik, maka dia akan dapat menjalankan

kabijakan dengan baik seperti apa yang diinginkan oleh pembuat kebijakan.

Ketika implementor memilki sifat atau perspektif yang berbeda dengan pembuat

kebijakan, maka proses implementasi kebijakan juga menjadi efektif.

4) Struktur Birokrasi (Bureaucratic Structure)

Struktur birokrasi yang mengimplementasikan kebijakan memiliki

pengaruh yang signifikan terhadap implementasi kebijakan. Salah satu dari aspek

struktur yang penting dari organisasi adalah adanya prosedur operasi yang standar

(Standard Operating Procedures atau SOP). SOP menjadi pedoman bagi setiap

implementasi dalam bertindak. Struktur organisasi yang terlalu panjang akan

cenderung melemahkan pengawasaan dan menimbulkan red-tape, yakni prosedur

birokrasi yang rumit dan kompleks, ini pada gilirannya menyebabkan aktivitas

Gambar 1.3 Model Teori George Edward III

Sumber: Subarsono, 2005 : 90

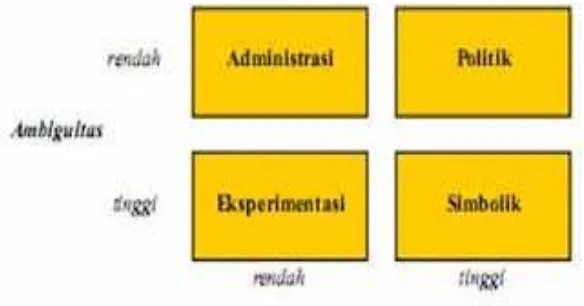

c. Model Implementasi Matland

Richard Matland (Abdiprojo, 2010) mengembangkan sebuah model yang

disebut dengan Model Matriks Ambiguitas-Konflik yang menjelaskan bahwa

implementasi secara admiministratif adalah implementasi yang dilakukan dalam

keseharian operasi birokrasi pemerintahan. Kebijakan di sini memiliki ambiguitas

atau kemenduaan yang rendah dan konflik yang rendah. Implementasi secara

politik adalah implementasi yang perlu dipaksakan secara politik, karena,

walaupun ambiguitasnya rendah, tingkat konfliknya tinggi. Implementasi secara

eksperimen dilakukan pada kebijakan yang mendua, namun tingkat konfilknya

ambiguitas tinggi dan konflik yang tinggi. Pemikiran Matland dikembangkan

[image:36.595.116.408.188.341.2]lebih rinci sebagai berikut:

Gambar 1.4 Ambiguitas Matland

Sumber: Nugroho, 2012:703

Pada prinsispnya matrik matland memiliki “empat tepat” yang perlu dipenuhi

dalam hal keefektifan implemenatasi kebijakan, yaitu:

1. Ketepatan Kebijakan

Ketepatan kebijakan ini dinilai dari:

1. Sejauh mana kebijakan yang ada telah bermuatan hal-hal yang

memang memecahkan masalah yang hendak dipecahkan.

Pertanyaannya adalah how excelent is the policy.

2. Apakah kebijakan tersebut sudah dirumuskan sesuai dengan

3. Apakah kebijakan dibuat oleh lembaga yang mempunyai

kewenangan (misi kelembagaan) yang sesuai dengan karakter

kebijakan.

2. Ketepatan Pelaksanaan

Aktor implementasi kebijakan tidaklah hanya pemerintah. Ada tiga lembaga

yang bisa menjadi pelaksana, yaitu pemerintah, kerjasama antara

pemerintah-masyarakat/swasta, atau implementasi kebijakan yang diswastakan (privatization

atau contracting out).

Kebijakan-kebijakan yang bersifat monopoli, seperti kartu identitas

penduduk, atau mempunyai derajat politik keamanan yang tinggi, seperti

pertahanan dan keamanan, sebaiknya diselenggarakan oleh pemerintah. Kebijakan

yang bersifat memberdayakan masyarakat, seperti penanggulangan kemiskinan,

sebaiknya diselenggarakan pemerintah bersama masyarakat. Kebijakan yang

bertujuan mengarahkan kegiatan kegiatan masyarakat, seperti bagaimana

perusahaan harus dikelola, atau di mana pemerintah tidak efektif

menyelenggarakannya sendiri, seperti pembangunan industri-industri berskala

menengah dan kecil yang tidak strategis, sebaiknya diserahkan kepada masyarakat

3. Ketepatan Target

1. Apakah target yang dintervensi sesuai dengan yang direncanakan, apakah

tidak ada tumpang tindih dengan intervensi lain, atau tidak bertentangan

dengan intervensi kebijakan lain.

2. Apakah targetnya dalam kondisi siap untuk dintervensi ataukah tidak.

Kesiapan bukan saja dalam arti secara alami, namun juga apakah kondisi

target ada dalam konflik atau harmoni, dan apakah kondisi target ada

dalam kondisi mendukung atau menolak.

3. Apakah intervensi implementasi kebijakan bersifat baru atau memperbarui

implementasi kebijakan sebelumnya. Terlalu banyak kebijakan yang

tampaknya baru namun pada prinsipnya mengulang kebijakan yang lama

dengan hasil yang sama tidak efektifnya dengan kebijakan sebelumnya.

4. Ketepatan Lingkungan

Ada dua lingkungan yang paling menentukan, yaitu:

1. Lingkungan Kebijakan

Yaitu interaksi antara lembaga perumus kebijakan dengan pelaksana

kebijakan dengan lembaga yang terkait. Donald J. Calista menyebutnya sebagai

sebagai variabel endogen, yaitu authoritative arrangement yang berkenaan

dengan kekuatan sumber otoritas dari kebijakan, network composition yang

berkenaan dengan komposisi jejaring dari berbagai organisasi yang terlibat

berkenaan dengan posisi tawar-menawar antara otoritas yang mengeluarkan

kebijakan dan jejaring yang berkenaan dengan implementasi kebijakan.

2. Lingkungan Eksternal Kebijakan

Lingkungan ini oleh Calista disebut sebagai variabel eksogen, yang terdiri

dari atas public opinion, yaitu persepsi publik akan kebijakan dan implementasi

kebijakan, interpretive instutions yang berkenaan dengan interprestasi

lembaga-lembaga strategis dalam masyarakat, seperti media massa, kelompok penekan, dan

kelompok kepentingan, dalam menginterpretasikan kebijakan dan implementasi

kebijakan, dan individuals, yakni individu-individu tertentu yang mampu

memainkan peran penting dalam menginterpretasikan kebijakan dan implementasi

kebijakan.

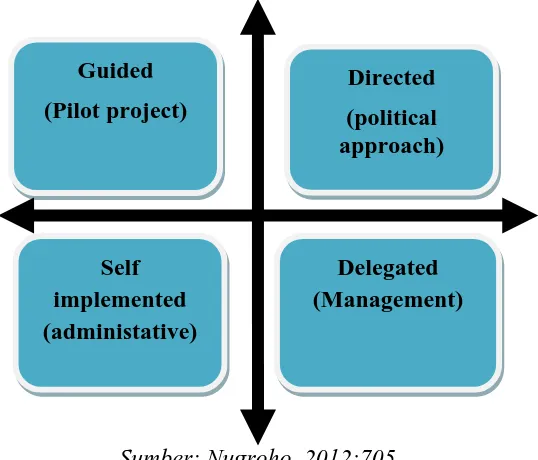

Riant Nugroho (2012) mengemukakan bahwa secara umum Model

Matland membantu dalam menentukan model implementasi yang efektif.

Nugroho cenderung mengembangkan model dari Matland menjadi empat pilah

Directed (political approach) Guided

(Pilot project)

Delegated (Management) Self

[image:40.595.183.452.126.356.2]implemented (administative)

Gambar 1. 5 Model Implementasi Kebijakan Nugroho

Sumber: Nugroho, 2012:705

Kebijakan yang bersifat kritikal bagi kehidupan bersama, atau berkenaan

dengan hidup-mati atau eksistensi suatu negara, termasuk dalam hal ini

pemerintahan yang sah, dapat dilaksanakan dengan dipaksakan, sehingga masuk

dalam kelompok Directed. Kebijakan yang berkenaan dengan pencapaian misi

negara-bangsa disarankan untuk dilaksanakan dengan pendekatan delegated

(manajemen), dalam arti didelegasikan kepada berbagai aktor kelembagaan yang

ada pada negara bersangkutan, mulai dari lembaga negara dan pemerintahan

hingga lembaga masyarakat, baik nirlaba maupun pelaba. Kebijakan yang bersifat

spesifik atau khusus, atau kebijakan yang mempunyai tingkat resiko yang tinggi

jika gagal, disarankan untuk diimplementasikan dengan model Guided dengan

pilot project. Kebijakan yang bersifat administratif dilaksanakan dengan

kedalam kelompok ini adalah kebijakan-kebijakan yang berkenaan dengan

pelayanan publik yang bersifat mendasar.

1.6.3 Variabel Yang Relevan Dengan Implementasi Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 Tentang Perusahaan Daerah Pasar Ya’ahowu Dalam Meningkatkan Pendapatan Asli Daerah

Dalam mengkaji suatu proses kebijakan yang sedang berjalan

(implementasi) dapat dilakukan dengan berbagai model pendekatan seperti diatas.

Sehingga dapat dilihat pelaksanaan suatu kebijakan dengan variabel-variabel

dalam model pendekatan tersebut.

Berdasarkan model implementasi yang dikemukakan oleh Riant Nugroho

yang berdasar pada model implementasi Matland maka peneliti menggunakan

model implementasi yang berbentuk delegasi (manajemen). Hal ini disebabkan

karena dalam pengimplementasian Peraturan Daerah Kabupaten Nias Nomor 2

Tahun 2010 tentang Perusahaan Daerah Pasar Ya’ahowu, pelaksanaan

kebijakannya diserahkan kepada pihak swasta (aktor kelembagaan pelaba).

Dimana pelaksana kebijakannya adalah direksi perusahaan dan karyawan PD.

Pasar Ya’ahowu.

Oleh karena itu, model yang dipakai dalam penelitian Peraturan Daerah

Kabupaten Nias Nomor 2 Tahun 2010 tentang Perusahaan Daerah Pasar

a. Kemampuan Direksi

Kemampuan direksi pada dasarnya merupakan bagaimana sikap direksi

perusahaan dalam mengelola Perusahaan Daerah Pasar Ya’ahowu demi

mencapai tujuan yang telah ditetapkan dalam Peraturan Daerah. Kemampuan

direksi tercermin pada perwujudan tujuan yakni sebagai salah satu sumber

Pendapatan Asli Daerah.

b. Keuangan Perusahaan

Keuangan perusahaan merupakan kecukupan modal investasi yang diberikan

oleh pemerintah serta berapa hasil dari pengelolaan sumber daya keuangan

yang dimiliki oleh perusahaan.

c. Sumber Daya Manusia

Sumber daya manusia adalah semua pihak yang berperan dalam pelaksanaan

Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 Tentang Perusahaan

Daerah Pasar Ya’ahowu. Sumber daya manusia menunjuk pada kecukupan

secara kualitas maupun kuantitas dari direksi serta staf Perusahaan Daerah

Pasar Ya’ahowu.

1.6.4 Gambaran Umum Peraturan Pemerintah Republik Indonesia Tentang Perusahaan Daerah

Indonesia merupakan negara hukum. Segala kebijakan yang menyangkut

kehidupan publik diatur dengan berlandaskan hukum oleh para pembuat

kebijakan. Dengan adanya peraturan tersebut, maka dalam

sesuai atau tidak dengan peraturan yang telah disusun. Untuk itu, diperlukan juga

suatu peraturan pemerintah disusun dengan hukum yang jelas.

Jenis-jenis peraturan perundang-undangan di Negara Republik Indonesia

adalah sebagai berikut (Indrarti, 2011) :

a. Peraturan Perundang-Undangan di Tingkat Pusat

(1) Undang dan Peraturan Pemerintah Pengganti

Undang-Undang: (2) Peraturan Pemerintah; (3) Peraturan Presiden; (4)

Peraturan Menteri; (5) Peraturan Kepala Lembaga Pemerintah

Non-Departemen; (6) Peraturan Direktur Jenderal Non-Departemen; dan (7)

Peraturan Badan Hukum Negara.

b. Peraturan Perundang-Undangan di Tingkat Daerah

(1) Peraturan Daerah Provinsi; (2) Peraturan/Keputusan Gubernur

Kepala Daerah Provinsi; (3) Peraturan Daerah Kabupaten/Kota; (4)

Peraturan/Keputusan Bupati/Walikota Kepala Daerah Kabupaten/Kota.

Dalam penelitian ini, yang akan dibahas adalah jenis peraturan

perundang-undangan yakni Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 Tentang

Perusahaan Daerah Pasar Ya’ahowu.

1.6.4.1Undang-Undang Dasar 1945

Pasal 13 UUD 1945 disebutkan bahwa adanya pembagian wilayah

Indonesia atas daerah otonom dan wilayah yang bersifat adminstratif belaka. Atas

dalam usaha menggali pendapatan daerah dapat membentuk perusahaan daerah

sebagaimana dinyatakan dalam ketentuan pasal 55 Undang-undang Nomor 5

tahun 1974 tentang Pokok-Pokok Pemerintahan di daerah yang kemudian diganti

dengan Undang-Undang Nomor 22 Tahun 1999 dan dinyatakan secara tegas

dalam pasal 79(a) tentang keberadaan Perusahaan Daerah (BUMD).

Pasal 33 UUD 1945 mengenai penguasaan sumber-sumber perekonomian

penting yang menyangkut hajat hidup orang banyak dilakukan oleh negara.

Implikasi dari ketentuan tersebut bisa dijadikan landasan hukum bagi didirikannya

Perusahaan Negara ataupun Perusahaan Daerah.

1.6.4.2. Undang-Undang nomor 5 Tahun 1962 tentang Perusahaan Daerah

Dasar hukum Perusahaan Daerah (BUMD) adalah Undang-Undang Nomor

2 Tahun 1962 tentang Perusahaan Daerah. Dalam pasal 2 disebutkan bahwa

Perusahaan Daerah adalah semua perusahaan yang didirikan berdasarkan

Undang-Undang Nomor 2 Tahun 1962 yang modalnya sebagian atau seluruhnya

merupakan kekayaan yang dipisahkan kecuali ditentukan lain berdasarkan

Undang-undang. Undang-Undang Nomor 5 Tahun 1962 ini merupakan landasan

operasional bagi didirikannya Perusahaan Daerah. Beberapa pasal dalam

Undang-Undang Nomor 2 Tahun 1962 memberikan pengaturan sebagai berikut:

Pasal 2

Undang-undang ini yang dimaksudkan dengan Perusahaan Daerah ialah semua

atau untuk sebagian merupakan kekayaan daerah yang dipisahkan, kecuali

ditentukan lain dengan atau berdasarkan undang-undang.

Pasal 4

1. Perusahaan Daerah didirikan dengan Peraturan Daerah atas kuasa

undang-undang ini:

2. Perusahaan Daerah termaksud pada ayat (1) adalah badan hukum yang

kedudukannya sebagai badan hukum diperoleh dengan berlakunya

Peraturan Daerah tersebut.

3. Peraturan Daerah termaksud pada ayat (1) mulai berlaku setelah mendapat

pengesahan instansi atasan.

1.6.4.3 Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 tentang Pendirian Perusahaan Daerah Pasar Ya’ahowu

Setiap perusahaan daerah diatur dengan peraturan daerah berdasarkan

ketentuan perundangan diatas. Karena pendirian perusahaan daerah menyangkut

kepentingan yang luas, maka sesuai dengan ketentuan perundangan, setiap

perusahaan daerah yang mengatur pendirian perusahaan daerah baru bisa berlaku

setelah mendapatkan pengesahan dari pejabat yang berwenang yaitu Menteri

Dalam Negeri.

Peraturan Daerah Kabupaten Nias Nomor 2 tahun 2010 tentang Pendirian

Perusahaan Daerah Pasar Ya’ahowu, berisi tentang ketentuan umum PD Pasar

Ya’ahowu, tempat kedudukan dan wilayah kerja, pendirian, tugas pokok dan

pengaturan Perusahaan Daerah Pasar Ya’ahowu. Tujuan pendirian perusahaan

daerah ini adalah melakukan pengurusan pasar dan fasilitas perpasaran lainnya di

Pasar Ya’ahowu dalam rangka pengembangan perekonomian daerah serta

menunjang Pendapatan Asli Daerah (PAD) dalam mendukung pertumbuhan

ekonomi nasional.

1.6.5 Perusahaan Daerah

Perusahaan daerah, atau sering pula disebut badan usaha milik daerah

(BUMD), didirikan berdasarkan peraturan daerah (Perda), dimana modalnya baik

seluruh atau sebagian merupakan kekayaan daerah yang dipisahkan, kecuali

ditentukan lain dengan atau berdasarkan UU. Perusahaan daerah adalah

perusahaan yang didirikan oleh pemerintah daerah yang modalnya sebagian besar

/ seluruhnya adalah milik pemerintah daerah. Tujuan pendirian perusahaan daerah

untuk pengembangan dan pembangunan potensi ekonomi di daerah yang

bersangkutan. Contoh perusahaan daerah antara lain: Perusahaan Air Minum

Daerah ( PDAM ),Perusahaan Daerah Pasar ( PD Pasar ), Bank Pembangunan

Daerah (BPD) dan lain-lain. Perusahaan daerah dipimpin oleh suatu direksi.

Sementara itu anggota direksi diangkat dan diberhentikan oleh kepala daerah

setelah mendengar pertimbangan DPRD untuk waku maksimal empat tahun.

Berdasarkan kategori sasarannya BUMD dapat dibedakan dua golongan,

yaitu perusahaan daerah untuk melayani kepentingan umum dan perusahaan

daerah untuk tujuan peningkatan penerimaan daerah dalam Pendapatan Asli

Pasar), jasa air bersih (PDAM) dan berbagai jasa dan usaha produktif lainnya pada

industri, perdagangan dan perhotelan, pertanian-perkebunan, perparkiran,

percetakan, dan lain-lain.

1.6.4.1 Manajemen Perusahaan Daerah

Manajemen yang baik merupakan hal sangat perlu dalam mencapai tujuan

yang ingin dicapai oleh perusahaan daerah. Mencapai tujuan-tujuan tersebut maka

perlu adanya langkah-langkah yang patut diperhatikan oleh manajemen

Perusahaan Daerah yaitu (Siswadi, 2012):

1. Potensi

Manajemen BUMD harus mampu mengenal potensi yang ingin

dikembangkan oleh perusahaan daerah yang bersangkutan. Pengenalan potensi

tersebut mencakup identifikasi inter dan juga ekstern.

Identifikasi internal mencakup pengenalan atas potensi yang ada didalam

perusahaan daerah itu sendiri seperti aspek keuangan, sumber daya manusia,

kemampuan manajemen, sarana dan prasarana yang dimiliki, dan unsur-unsur

lainnya yang ada diperusahaan daerah tersebut. Sedangkan faktor ekstern

mencakup analisis pasar, persaingan, kemungkinan kemitraan, misi yang

ditugaskan oleh pemerintah.

Poin-poin pada identifikasi potensi internal merupakan hal yang akan

diteliti oleh peneliti nantinya. Yakni berupa kemampuan manajemen, aspek

dapat berpotensi untuk meningkatkan kemampuan sebuah perusahaan daerah

untuk mencapai tujuan yang telah ditetapkan.

2. Sasaran

Perusahaan derah harus menetapkan sasaran untuk mencapai tujuannya.

Sasaran perusahaan Daerah adalah:

a) Terhimpunnya dana untuk pembangunan daerah (kas daerah)

b) Pengembangan Perusahaan Daerah tersebut

3. Adanya Rencana yang Mengarah pada Sasaran

Perusahaan daerah harus mempunyai perencanaan-perencanaan yang

terarah untuk mencapai sasaran-sasaran kerja dan organisasi yang telah dibuat dan

ditentukan tersebut.

1.6.6 Pendapatan Asli Daerah

Dalam melaksanakan pembangunan diperlukan biaya-biaya bagi seluruh

kegiatannya. Dalam hal ini pemerintah sebagai hak penguasa dan juga publik

sevis telsh berusaha semaksimal mungkin untuk mendapat biaya-biaya tersebut

dari semua sektor. Untuk menentukan biaya-biaya, macam dan nilainya itu adalah

semata-mata menjadi kekuasaan Negara, yaitu pemerintah kita. pengelolaan

peningkatan Pendapatan Asli Daerah perlu semakin diintensifkan, agar tercapai

keseimbangan antara pelaksana tugas-tugas pemerintahan dan pembangunan serta

Menurut Marhayudi (2002:285) menyatakan bahwa : ”untuk

meningkatkan pelaksanaan pembangunan dan pemberian pelayanan kepada

masyarakat serta peningkatan pertumbuhan perekonomian di daerah diperlukan

penyediaan sumber- sumber Pendapatan Asli Daerah yang hasilnya memadai”

Manajemen Pendapatan Daerah harus dikelola secara cermat, tepat dan

hati-hati. Pemerintah daerah hendaknya dapat menjamin bahwa semua potensi

pendapatan daerah telah terkumpul dan dicatat ke dalam sistem akuntansi

pemerintah daerah melalui sistem pengendalian yang memadai untuk menjamin

ditaatinya prosedur dan kebijakan manajemen pendapatan daerah yang telah

ditetapkan ( Mardiasmo, 2002:144)

Pendapatan Asli Daerah merupakan pencerminan terhadap pendapatan

masyarakat, untuk itu perlu adanya kiat-kiat bagi pemerintah daerah dalam

meningkatkan potensi masyarakat dalam pengelolaan sumber-sumber pendapatan

masyarakat. Meningkatnya pendapatan masyarakat jelas mempengaruhi

pertumbuhan ekonomi dan kesejahteraan sekaligus menambah Pendapatan Asli

Daerah. Peningkatan Pendapatan Asli Daerah tentunya tidak terlepas dari

kemampuan pemerintah dalam membina masyarakat dan unsur swasta dalam

mewujudkan berbagai bidang usaha, untuk selanjutnya dapat memberikan

masukan terhadap daerah.

Berdasarkan pandangan tersebut, menurut penulis bahwa Pendapatan Asli

Daerah merupakan keseluruhan modal dan aset yang dimiliki oleh setiap daerah

pemerintahan maupun pembangunan yang kesemuanya itu berguna untuk

kepentingan masyarakat.

Pemerintah daerah dapat berjalan dikarenakan adanya dukungan berbagai

faktor sumber daya yang mampu menggerakkan roda organisasi pemerintahan

dalam rangka pencapaian tujuan. Otonomi daerah membawa konsekuensi bagi

daerah, bahwa daerah harus mampu menggali dan mengembangkan potensi

ekonomi secara optimal sebagai prioritas utama. Masalah kemampuan keuangan

daerah merupakan masalah utama bagi banyak daerah-daerah dalam

melaksanakan otonomi daerah, karena luasnya kewenangan yang diemban oleh

pemerintah daerah. Dan perwujudannya sangat tergantung kepada Pendapatan

Asli Daerah sebagaimana yang diuraikan sebelumnya tentang sumber-sumber

keuangan daerah.

Untuk dapat meningkatkan Pendapatan Asli Daerah dengan

sebaik-baiknya, ada beberapa faktor/syarat yang perlu mendapat perhatian. Iglesias

(1976) dalam

1. Sumber daya. Termasuk manusia (seperti program personil) dan juga

bukan manusia (misalnya pendanaan, peralatan dan perlengkapan

fisik, serta material lainnya)

tesis Ahmad Raja Nasution menyebutkan faktor-faktor tersebut

adalah:

2. Struktur. Mengetahui secara pasti peran dan hubungan organisasi

secara seimbang dalam program relevan dan juga resep formal atau

3. Teknologi. Pada umumnya menunjukkan pentingnya pengetahuan dan

perilaku untuk menjalankan organisasi secara lebih khusus untuk

kewajiban pengetahuan dan pela tihan-pelatihan untuk pentingnya

program tersebut.

4. Dukungan. Menunjukkan keseluruhan jarak pasti atau peran dan

perilaku potensial dari individu atau kelompok-kelompok yang

cenderung mempromosikan pencapaian tujuan organisasi secara pasti.

5. Kepemimpinan. Merupakan faktor yang dominan dalam pengertian

kemampuan untuk merubah dan memodifikasi kritikan.

1.7 Definisi Konsep

Konsep adalah istilah dan definisi yang digunakan untuk menggambarkan

secara abstrak kejadian, keadaan kelompok, atau individu yang menjadi pusat

perhatian ilmu sosial. Melalui konsep, peneliti diharapkan akan dapat

menyederhanakan pemikirannya dengan menggunakan suatu istilah untuk

beberapa kejadian (events) yang berkaitan satu sama dengan lainnya

(Singarimbun, 1995: 33).

Untuk dapat menentukan bahasan yang lebih jelas agar penulis dapat

menyederhanakan pemikiran atas masalah yang akan penulis teliti, maka penulis

mengemukakan konsep-konsep antara lain:

1. Implementasi kebijakan adalah cara agar sebuah kebijakan dapat mencapai

tujuannya. Hal yang menjadi perhatian peneliti dalam implementasi

a) Kemampuan Direksi

b) Keuangan Perusahaan

c) Sumber Daya Manusia

2. Perusahaan Daerah adalah suatu badan usaha milik daerah yang dibuat

berdasarkan peraturan daerah dan laba yang dihasilkan nantinya akan

menjadi sumber pendapatan daerah.

3. Pendapatan Asli Daerah adalah pendapatan yang diperoleh Daerah yang

dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan.

1.8 Definisi Operasional

Adapun operasionalisasi konsep yang digunakan peneliti dalam rangka

mempermudah pengumpulan data yang akan dibutuhkan peneliti lewat

penyusunan daftar wawancara adalah sebagai berikut:

1. Kemampuan Direksi

- Sistem Rekrutmen direksi dan staf perusahaan

- Pengambilan keputusan oleh direksi

- Bentuk inovasi dan kreatifitas direksi

2. Keuangan Perusahaan

- Modal yang diberikan pemerintah

- Penerimaan dan pengeluaran perusahaan

3. Sumber Daya Manusia

- Struktur Organisasi

1.9 Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini membuat latar belakang masalah, fokus penelitian, perumusan

masalah, tujuan penelitian, manfaat penelitian,kerangka teori, definisi konsep

dan sistematika penulisan.

BAB II : METODE PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, informan penelitian,

teknik pengumpulan data, dan teknik analisa data.

BAB III : GAMBARAN UMUM LOKASI PENELITIAN

Bab ini menguraikan tentang gambaran atau karakteristik lokasi penelitian

yang ditemukan di lapangan.

BAB IV : PENYAJIAN DATA

Bab ini memuat hasil penelitian yang diperoleh dari lapangan dan

dokumentasi secara sistematis

Bab V : ANALISA DATA

Bab ini berisikan data yang telah disajikan dianalisis sesuai analisis yang

digunakan

BAB VI : PENUTUP

Bab ini memuat kesimpulan dan saran atas hasil penelitian yang telah

BAB II

METODE PENELITIAN

2.1 Bentuk Penelitian

Bentuk penelitian yang digunakan dalam penelitian ini adalah metode

penelitian deskriptif dengan pendekatan kualitatif. Sebagaimana yang dikatakan

bahwa metode deskriptif memusatkan perhatian terhadap masalah-masalah atau

fenomena yang ada pada saat penelitian dilakukan atau masalah yang bersifat

aktual, kemudian menggambarkan fakta-fakta tentang masalah yang diselidiki

sebagaimana adanya diiringi dengan interpretasi rasional yang akurat (Nawawi,

1992: 140).

Penelitian kualitatif adalah penelitian yang menggunakan gejala / keadaan

sebagaimana adanya secara lengkap dan diikuti dengan pemberian analisa dan

interpretasi. Peneliti memilih bentuk penelitian dekriptif dengan pendekatan

kualitatif karena peneliti ingin memaparkan/mendeskripsikan bagaimana

implementasi Peraturan Daerah Kabupaten Nias Nomor 2 Tahun 2010 Tentang

Perusahan Daerah Pasar Ya’ahowu dalam meningkatkan pendapatan asli daerah.

2.2 Lokasi Penelitian

Penelitian ini dilakukan di Kabupaten Nias pada Perusahaaan Daerah

Pasar Yaahowu, di Jalan Lagundri Kompleks Pasar Ya’ahowu Gunungsitoli.

Gambar 2.1:Bangunan PD. Pasar Ya’ahowu tampak depan(Petra, 17 Maret

2014)

2.3 Informan Penelitian

Penelitian Kualitatif tidak dimaksudkan untuk membuat generalisasi dari

hasil penelitian yang dilakukan sehingga subyek penelitian yang telah tercermin

dalam fokus penelitian ditentukan secara sengaja. Subyek penelitian inilah yang

akan menjadi informan yang akan memberikan berbagai informasi yang

diperlukan selama proses penelitian (Usman, 2009).

Informan penelitian adalah orang-orang yang memberikan informasi yang

diperlukan selama proses penelitian. Informan penelitian ini meliputi informan

kunci dan informan biasa. Informan kunci adalah mereka yang mengetahui dan

memiliki berbagai informasi pokok yang diperlukan dalam penelitian atau

[image:55.595.115.527.82.347.2]Sedangkan informan biasa adalah informan yang ditentukan dengan dasar

pertimbangan mengetahui dan berhubungan dengan permasalahan.

Dalam menentukan informan penelitian ini, peneliti menggunakan teknik

purposive sampling. Menurut Sugiono (2008:53-54), yang dimaksud dengan

purposive sampling adalah teknik pengambilan sampel sumber data dengan

pertimbangan tertentu. Berdasarkan penjelasan di atas, maka yang menjadi

informan kunci dalam penelitian ini adalah Plt. Direktur utama PD. Pasar

Ya’ahowu, Plt. Direktur Administrasi dan Hukum dan Kepala Divisi Keuangan.

2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan adalah (Suryanto, 2005: 55-56) :

1. Teknik Pengumpulan Data Primer, merupakan pengumpulan data yang

dilakukan secara langsung pada lokasi penelitian. Pengumpulan data

primer dapat dilakukan dengan cara