SKRIPSI

ANALISIS PERBEDAAN LIKUIDITAS SAHAM, RETURN SAHAM, DAN BID ASK SPREAD SEBELUM DAN SETELAH STOCK SPLIT

PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

MARIA AGUSTINA MANIK 120502202

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PERBEDAAN LIKUIDITAS SAHAM, RETURN SAHAM, DAN BID ASK SPREAD SEBELUM DAN SETELAH STOCK SPLIT PADA

PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Kenaikan harga saham yang terlalu tinggi akan menyebabkan permintaan terhadap pembelian saham tersebut mengalami penurunan dan pada akhirnya dapat menyebabkan harga saham perusahaan tidak fluktuatif lagi. Untuk menghindari munculnya kondisi tersebut, maka salah satu langkah yang diambil oleh perusahaan adalah melalui stock split. Stock split diharapkan dapat meningkatkan likuiditas saham, return saham, dan bid ask spread. Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang perbedaan likuiditas saham,

return saham, dan bid ask spread sebelum dan setelah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Populasi dari penelitian ini adalah perusahaan yang melakukan stock split

di Bursa Efek Indonesia dari Januari 2010 hingga Desember 2014 yang berjumlah 39 perusahaan. Sedangkan sampel dalam penelitian ini berjumlah 37 perusahaan. Variabel yang digunakan dalam penelitian ini adalah likuiditas saham yang diproksikan dengan Trading Volume Activity (TVA), return saham yang diproksikan dengan capital gain, dan bid ask spread.

Metode analisis yang digunakan adalah analisis deskriptif, uji normalitas, Uji Wilcoxon Signed Ranks untuk menguji hipotesis pada variabel likuiditas saham dan return saham, dan Uji Paired t-Test untuk menguji hipotesis pada variabel bid ask spread dengan tingkat taraf nyata sebesar 5%. Hasil dari penelitian ini menunjukkan bahwa tidak terdapat perbedaan pada likuiditas saham dan return saham sebelum dan setelah stock split. Akan tetapi terdapat perbedaan yang signifikan pada bid ask spread sebelum dan setelah stock split.

ABSTRACT

DIF F ERENCE ANALYSIS OF STOCK LIQUIDITY, STOCK RETURNS, AND BID ASK SPREAD BEF ORE AND AF TER STOCK SPLIT ON

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The increase in stock price is too high will cause the demand for the purchase of these shares decreased and eventually may cause the company's stock price does not fluctuate anymore. To avoid the appearance of these conditions, then one of the steps taken by the company is through the stock split . Stock split is expected to increase the stock liquidity, stock returns, and the bid ask spread. This research aimed to get empirical evidence about differences in stock liquidity, stock returns, and the bid ask spread before and after the stock split on companies listed in the Indonesia Stock Exchange .

The population of this research is that the stock split companies in Indonesian Stock Exchange from January 2010 to December 2014 amounted to 39 companies. While the sample in this research amounted to 37 companies. Variables used in this research is stock liquidity which proxied by Trading Volume Activity (TVA), stock returns which proxied by the capital gain, and the bid ask spread.

The analytical method used is descriptive analysis, normality test, Wilcoxon Signed Ranks to test hypotheses on the variable stock liquidity and stock returns, and Paired t-Test to test the hypothesis at a variable bid ask spread with the significance level 5%. Results from this research indicate that there is no difference in the stock liquidity and stock returns before and after the stock split. But there are significant differences in the bid ask spread before and after the stock split .

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas kasih dan berkat yang telah diberikanNya kepada penulis sehingga dapat menyelesaikan penulisan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan judul “Analisis Perbedaan Likuiditas Saham, Return Saham, dan Bid Ask Spread Sebelum dan Setelah Stock Split pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

Penulis ingin mengucapkan terima kasih sebesar-besarnya kepada kedua orang tua tercinta yaitu Ayahanda Ferdinan Hotman Manik dan Ibunda Mejiana Hutabarat yang selalu mendoakan, mendukung, mencukupi segala

kebutuhan penulis, nasehat, dan kasih sayang yang selalu menyertai perjalanan hidup penulis. Penulis juga ingin mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, M.E., dan Ibu Dra. Marhayanie, M.Si selaku Ketua Departemen dan Sekretaris S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Khaira Amalia Fachruddin, S.E, M.B.A. selaku Dosen Pembimbing yang telah meluangkan waktu dan tenaga untuk memberikan bimbingan dan masukan berupa saran dan evaluasi yang bersifat membangun.

5. Ibu Bebi Kendida Hasibuan, S.E, M.Si, selaku Dosen Pembanding I yang telah memberikan saran dan kritik bagi penulis dalam penyusunan skripsi ini. Ibu Endang Sulistya Rini, S.E, M.Si selaku Dosen Pembanding II yang telah memberikan saran dan kritik bagi penulis dalam penyusunan skripsi ini.

6. Seluruh pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya Departemen Manajemen yang telah banyak membantu dalam menyelesaikan segala bentuk urusan administrasi selama perkuliahan. 7. Kakak dan abang terkasih, Veronika Megawati Manik, Yohanes Erikson

Manik, dan Daniel Wanjar Manik yang telah mendukung dan mendoakan penulis selama perkuliahan hingga penyusunan skripsi ini.

8. Daniel Harianja, S.T, kekasih yang selalu mendukung, mendoakan, dan menyemangati penulis dengan sabar. Semoga perjuangan-perjuangan selanjutnya kita tetap bersama dan tetap saling mendoakan dan menyemangati.

9. Sahabat seperjuangan dari sejak awal perkuliahan hingga mengakhiri perkuliahan yang kami sebut dengan “Sahabat Dahsyat”, Agustina

Meilisa Samosir, S.E. Sahabat yang tak pernah lekang oleh waktu, “SOSACOM”. Terimakasih telah mendukung walau jarak berjauhan.

Semoga kita semua sukses sesuai dengan apa yang kita impikan. Sampai jumpa di dunia keberhasilan.

10.Keluarga tempat berbagi suka dan duka, KMK Santo Ignatius Loyola Fakultas Ekonomi dan Bisnis USU dan Paduan Suara e Deum Voice. Terimakasih untuk doa dan dukungan yang tak henti-hentinya kalian berikan dan pengalaman serta pembelajaran yang setiap harinya penulis dapatkan.

11.Kepada teman seperjuangan di Perpustakaan Ekonomi: Juwyta Sinaga, Samuel Putra Marbun, Freddy Sitorus, Tuti Sri Endrawati, Ruth Sihombing, Netty Manullang, Fretty Sitohang, Dewi Masdalena, dan teman-teman seangkatan (Manajemen 2012) yang tidak dapat penulis sebutkan satu per satu. Terimakasih telah berbagi pengetahuan, saran, dan masukan yang membangun kepada penulis. Semoga kita semua semakin solid dan semangat untuk menjalani langkah-langkah selanjutnya.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, Januari 2016 Penulis

DAFTAR ISI

2.1.1.1 Pengertian Pasar Modal 10

2.1.1.2 Produk yang Diperdagangkan di

Pasar Modal 11

2.1.1.3 Elemen yang Menyebabkan

Tumbuhnya Pasar Modal 11

2.1.2 Efisiensi Pasar 13

2.1.2.1 Pengertian Efisiensi Pasar 13

2.1.2.2 Hipotesis Pasar Efisien 13

2.1.2.3 Syarat dan Situasi Pasar Efisien 14 2.1.3 Studi Peristiwa (Event Study) 16

2.1.4 Saham 17

2.1.4.1 Pengertian Saham 17

2.1.4.2 Jenis-jenis Saham 17

2.1.4.3 Faktor-faktor Penentu Saham

Naik Turun 20

2.1.4.4 Alasan Perusahaan Menjual Saham 21

2.1.5 Likuiditas Saham 21

2.1.9.4 Jenis-jenis Stock Split 31

2.1.9.5 Teori Stock Split 31

2.2 Penelitian Terdahulu 33

2.3 Kerangka Konseptual 37

2.4 Hipotesis 39

BAB III METODE PENELITIAN 40

3.1 Jenis Penelitian 40

3.2 Tempat dan Waktu Penelitian 40

3.3 Batasan Operasional 40

3.4 Definisi Operasional 41

3.5 Populasi dan Sampel Penelitian 43

3.6 Jenis dan Sumber Data 45

3.7 Metode Pengumpulan Data 46

3.8 Teknik Analisis Data 46

3.8.1 Statistik Deskriptif 46

3.8.2 Uji Normalitas 47

3.8.3 Pengujian Hipotesis 47

BAB IV HASIL DAN PEMBAHASAN 50

4.1 Gambaran Umum 50

4.1.1 Gambaran Umum Pasar Modal di Indonesia 50 4.1.2 Gambaran Umum Perusahaan yang Melakukan

Stock Split di BEI 54

4.2 Hasil Penelitian 83

4.2.1 Analisis Deskriptif 83

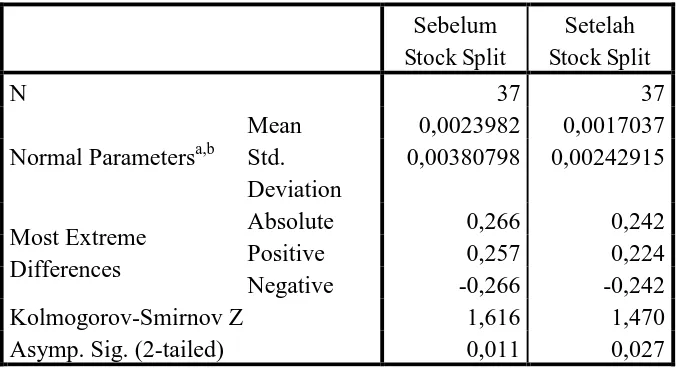

4.2.2 Uji Normalitas 86

4.2.3 Pengujian Hipotesis 90

4.3 Pembahasan 95

BAB V KESIMPULAN DAN SARAN 99

5.1 Kesimpulan 99

5.2 Saran 99

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jumlah Perusahaan yang Melakukan Stock Split

Di Bursa Efek Indonesia Tahun 2010 - 2014 3 1.2 Rata-rata Trading Volume Activity Saham Perusahaan

yang Melakukan Stock Split Tahun 2010 - 2014 4 1.3 Rata-rata Capital Gain Saham Perusahaan

yang Melakukan Stock Split Tahun 2010 - 2014 6 1.4 Rata-rata Bid Ask Spread Saham Perusahaan

yang Melakukan Stock Split Tahun 2010 - 2014 6

2.1 Daftar PenelitianTerdahulu 35

3.1 Operasionalisasi Variabel 42

3.2 Daftar Perusahaan Go Public yang Melakukan Stock Split Januari 2010 – Desember 2014 dan Memenuhi

Kriteria Populasi Sasaran 43

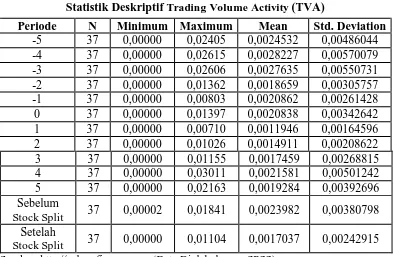

4.1 Statistik Deskriptif Trading Volume Activity (TVA) 83

4.2 Statistik Deskriptif Capital Gain 84

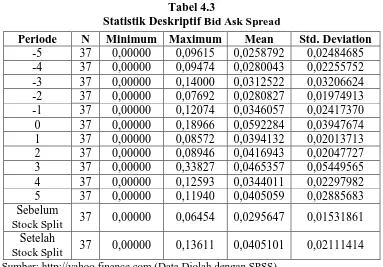

4.3 Statistik Deskriptif Bid Ask Spread 85

4.4 Uji Normalitas Data One Sample Kolmogorov Smirnov

Rata-rata Trading Volume Activity Sebelum dan

Setelah Stock Split 87

4.5 Uji Normalitas Data One Sample Kolmogorov Smirnov

Rata-rata Capital Gain Sebelum dan Setelah

Stock Split 88

4.6 Uji Normalitas Data One Sample Kolmogorov Smirnov

Rata-rata Bid Ask Spread Sebelum dan Setelah

Stock Split 89

4.7 Uji Wilcoxon Signed Ranks Test TVA 90

4.8 Uji Wilcoxon Test Statistics TVA 91

4.9 Uji Wilcoxon Signed Ranks TestCapital Gain 92 4.10 Uji Wilcoxon Test Statistics Capital Gain 93 4.11 Hasil Paired Samples Statistics pada Uji

Paired Sample t-Test Rata-rata Bid Ask Spread

Sebelum dan Sesudah Stock Split 93

4.12 Hasil Paired Samples Correlations pada Uji

Paired Sample t-Test Rata-rata Bid Ask Spread

Sebelum dan Sesudah Stock Split 94

4.13 Uji Paired Sample t-Test Rata-rata Bid Ask

DAFTAR GAMBAR

No. Tabel Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Trading Volume Activity (TVA) Saham Perusahaan yang Melakukan Stock Split

Januari 2010 hingga Desember 2014 101 2 Average Trading Volume Activity Saham

Perusahaan yang Melakukan Stock Split

Januari 2010 hingga Desember 2014 102 3 Capital Gain Saham Perusahaan yang

Melakukan Stock Split Januari 2010 hingga

Desember 2014 103

4 AverageCapital Gain Saham Perusahaan yang Melakukan Stock Split Januari 2010

hingga Desember 2014 104

5 Bid Ask Spread Saham Perusahaan yang Melakukan Stock Split Januari 2010 hingga

Desember 2014 105

6 AverageBid Ask Spread Saham Perusahaan yang Melakukan Stock Split Januari 2010

ABSTRACT

DIF F ERENCE ANALYSIS OF STOCK LIQUIDITY, STOCK RETURNS, AND BID ASK SPREAD BEF ORE AND AF TER STOCK SPLIT ON

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The increase in stock price is too high will cause the demand for the purchase of these shares decreased and eventually may cause the company's stock price does not fluctuate anymore. To avoid the appearance of these conditions, then one of the steps taken by the company is through the stock split . Stock split is expected to increase the stock liquidity, stock returns, and the bid ask spread. This research aimed to get empirical evidence about differences in stock liquidity, stock returns, and the bid ask spread before and after the stock split on companies listed in the Indonesia Stock Exchange .

The population of this research is that the stock split companies in Indonesian Stock Exchange from January 2010 to December 2014 amounted to 39 companies. While the sample in this research amounted to 37 companies. Variables used in this research is stock liquidity which proxied by Trading Volume Activity (TVA), stock returns which proxied by the capital gain, and the bid ask spread.

The analytical method used is descriptive analysis, normality test, Wilcoxon Signed Ranks to test hypotheses on the variable stock liquidity and stock returns, and Paired t-Test to test the hypothesis at a variable bid ask spread with the significance level 5%. Results from this research indicate that there is no difference in the stock liquidity and stock returns before and after the stock split. But there are significant differences in the bid ask spread before and after the stock split .

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kemampuan perusahaan dalam menghasilkan laba merupakan fokus utama dalam penilaian prestasi perusahaan. Hal ini disebabkan karena laba perusahaan selain merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban juga merupakan elemen penting dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Namun, untuk menghasilkan laba, perusahaan membutuhkan pendanaan lebih dari pihak lain untuk meningkatkan kegiatan operasionalnya.

Pendanaan yang dibutuhkan perusahaan untuk kegiatan operasional perusahaan maupun investasi dapat berasal dari pendanaan internal maupun pendanaan eksternal. Apabila dana internal yang dimiliki tidak cukup, maka perusahaan harus mengupayakan dana yang berasal dari luar perusahaan. Beberapa perusahaan yang telah go public dalam upaya menambah dana kegiatan operasionalnya dapat diperoleh melalui penjualan saham kepada para investor/ pemilik modal.

investasi terhadap suatu perusahaan. Media yang digunakan perusahaan dalam menjual sahamnya adalah pasar modal (capital market).

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain dan sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli sekuritas dan kegiatan terkait lainnya (Darmadji dan Fakhruddin, 2006:1).

Pasar modal juga merupakan suatu media yang dapat dimanfaatkan untuk memobilisasi dana, baik dari dalam maupun dari luar negeri. Pasar modal mempertemukan pihak yang kelebihan dana dan pihak yang kekurangan dana untuk melakukan transaksi. Keberadaan pasar modal memperbanyak pilihan sumber dana bagi perusahaan. Sebagai media penghimpun dana, pasar modal akan menciptakan hubungan yang erat dengan investor. Hubungan ini berkaitan dengan informasi yang dibutuhkan investor dalam hal pengambilan keputusan investasi. Investor membutuhkan informasi yang akurat agar dapat mengurangi ketidakpastian yang terjadi, sehingga keputusan dapat diambil sesuai dengan tujuan yang diharapkan. Salah satu informasi yang dapat dimanfaatkan para pelaku pasar modal adalah informasi tentang stock split.

Tujuan utama pemecahan saham adalah untuk menempatkan saham pada kisaran perdagangan yang lebih diminati, sehingga diharapkan akan menarik lebih banyak pembeli (Ambarwati, 2010:103).

Stock split merupakan kebijakan para emiten (perusahaan go public) untuk meningkatkan jumlah saham beredar. Secara teoritis, dampak dari stock split

adalah harga saham akan menjadi undervalued, karena jumlah lembar saham yang beredar bertambah. Emiten berharap stock split akan diikuti oleh reaksi positif dari pasar, yakni meningkatnya kembali minat beli (bid order) para investor. Naiknya bid order diharapkan akan membuat harga saham emiten yang tadinya

under valued akan meningkat kembali beberapa hari setelah pengumuman stock split (Halim, 2015:141).

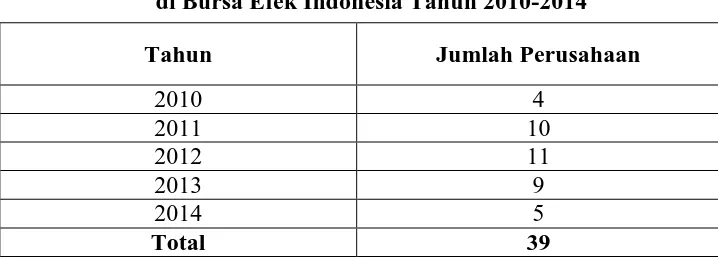

Tabel 1.1

Jumlah Perusahaan yang Melakukan Stock Split di Bursa Efek Indonesia Tahun 2010-2014

Tahun Jumlah Perusahaan

2010 4

2011 10

2012 11

2013 9

2014 5

Total 39

Sumber: www.sahamok.com

Tabel 1.1 menunjukkan bahwa dari tahun 2010 hingga 2014 terjadi fluktuasi jumlah perusahaan go public yang melakukan stock split di Bursa Efek Indonesia. Walaupun mengalami fluktuasi, hal ini menunjukkan bahwa stock split

Pada umumnya perusahaan melakukan kegiatan stock split dikarenakan harga saham yang terlalu tinggi sehingga mengakibatkan saham tersebut tidak likuid. Apabila saham tidak likuid, maka saham tersebut akan menyebabkan transaksi perdagangan atas saham semakin sedikit. Perdagangan saham yang sedikit menyebabkan profitabilitas atau kemampuan menghasilkan laba dari per lembar saham semakin sedikit.

Menurut Tandelilin (2010) dalam Rusliati (2010) likuiditas saham adalah tingkat keaktifan dari sebuah saham untuk dapat diperjualbelikan. Likuiditas saham merupakan salah satu indikator untuk melihat pasar bereaksi terhadap suatu pengumuman. Likuiditas saham dapat dicerminkan melalui Trading Volume Activity (TVA). Volume perdagangan saham merupakan salah satu parameter aktivitas jual beli saham di bursa.

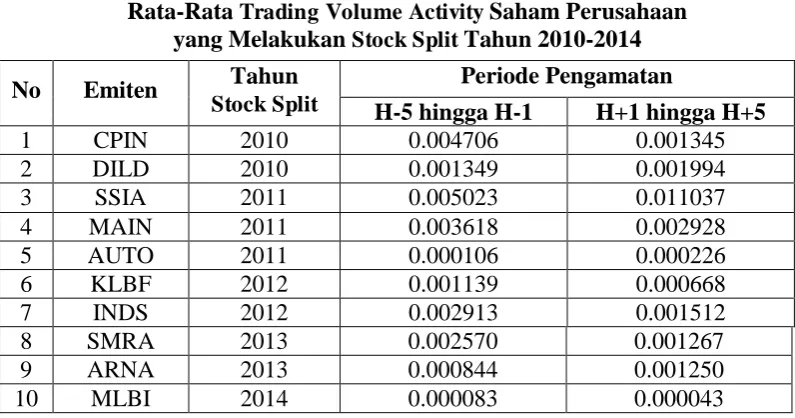

Tabel 1.2

Rata-Rata Trading Volume Activity Saham Perusahaan yang Melakukan Stock Split Tahun 2010-2014 No Emiten Tahun

hingga 2014. Likuiditas saham yang diproksikan ke dalam volume perdagangan saham mengalami peningkatan dan penurunan selama periode penelitian. Perusahaan yang mengalami peningkatan Trading Volume Activity meliputi Intiland Development Tbk (DILD), Surya Semesta Internusa Tbk (SSIA), Astra Otopart Tbk (AUTO), dan Arwana Citra Mulia Tbk (ARNA). Sedangkan Charoen Pokphan Indonesia Tbk (CPIN), Malindo Feedmill Tbk (MAIN), Kalbe Farma Tbk (KLBF), Indospring Tbk (INDS), Summarecon Agung (SMRA), dan Multi Bintang Indonesia (MLBI) mengalami penurunan Trading Volume Activity. Peningkatan dan penurutan tingkat Trading Volume Activity sebagai proksi likuiditas saham di atas bertentangan dengan teori yang menyatakan bahwa peristiwa stock split dilakukan agar saham berada pada kisaran harga yang lebih diminati investor.

Penelitian terdahulu dilakukan oleh Ni Luh dkk. (2014) meneliti tentang analisis pengaruh pemecahan saham (stock split) terhadap tingkat keuntungan (return) saham dan likuiditas saham (studi pada perusahaan yang go public di bursa efek indonesia periode 2008-2013). Hasil dari penelitian ini menunjukan bahwa peristiwa pemecahan saham menyebabkan adanya perbedaan volume perdagangan saham sebelum dan sesudah pemecahan saham yang dilakukan oleh perusahaan yang go public di Bursa Efek Indonesia pada periode 2008-2013.

dilakukannya. Berikut adalah data rata-rata capital gain yang menunjukkan perkembangan return saham yang diperoleh perusahaan pada saat sebelum dan setelah melakukan peristiwa stock split.

Tabel 1.3

Rata-rata Capital Gain Perusahaan yang Melakukan Stock Split Tahun 2010 hingga 2014

No Emiten Tahun terdaftar di Bursa Efek Indonesia selama tahun 2010 hingga 2014. Return saham yang diproksikan ke dalam capital gain mengalami peningkatan dan penurunan selama periode penelitian. Sama halnya dengan likuiditas saham, peningkatan dan penurunan capital gain sebagai proksi return saham bertentangan dengan teori

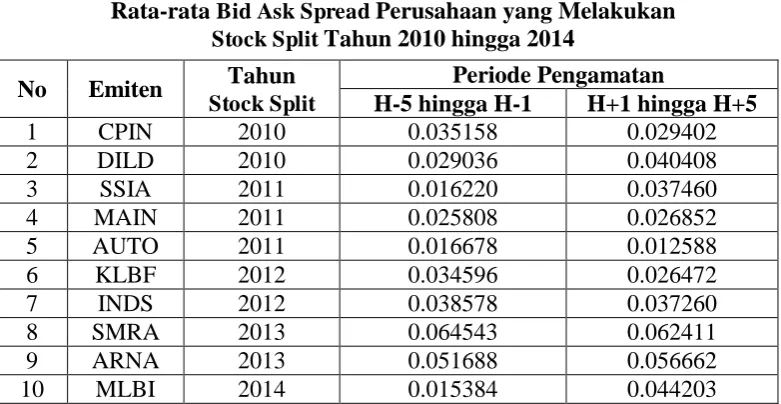

Tabel 1.4

Rata-rata Bid Ask Spread Perusahaan yang Melakukan Stock Split Tahun 2010 hingga 2014

No Emiten Tahun

Tabel-tabel diatas menunjukkan peningkatan dan penurunan Trading Volume Activity, Capital Gain, dan Bid Ask Spread perusahaan yang terdaftar di Bursa Efek Indonesia dari tahun 2010 hingga 2014. Pada tabel-tabel di atas tampak bahwa TVA, capital gain, dan bid ask spread perusahaan yang melakukan

stock split bertentangan dengan teori motivasi stock split yakni Trading Range Theory. Berdasarkan fenomena di atas, maka peneliti melakukan penelitian dengan judul “Analisis Perbedaan Likuiditas Saham, Return Saham, dan Bid Ask Spread Sebelum dan Setelah Stock Split pada Perusahaan yang Terdaftar di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

Perumusan masalah pada penelitian ini adalah sebagai berikut:

1. Apakah terdapat perbedaan likuiditas saham sebelum dan setelah stock split

pada perusahaan yang terdaftar di Bursa Efek Indonesia?

2. Apakah terdapat perbedaan return saham sebelum dan setelah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia?

3. Apakah terdapat perbedaan bid ask spread sebelum dan setelah stock split

pada perusahaan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

2. Untuk mengetahui dan menganalisis perbedaan return saham sebelum dan setelah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia. 3. Untuk mengetahui dan menganalisis perbedaan bid ask spread sebelum dan

setelah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut: 1. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan khususnya mengenai stock split dan perbedaannya terhadap likuiditas saham,

return saham, dan bid ask spread. 2. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan dan masukan dalam melakukan kebijakan perusahaan khususnya stock split.

3. Bagi Investor dan Calon Investor

Penelitian ini diharapkan dapat digunakan sebagai salah satu pertimbangan dalam pengambilan keputusan investasi yang berdasarkan stock split.

4. Bagi Peneliti Lainnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pasar Modal

2.1.1.1 Pengertian Pasar Modal

Pengertian pasar modal secara umum merupakan suatu tempat bertemunya para penjual dan pembeli untuk melakukan transaksi dalam rangka memperoleh modal. Penjual dalam pasar modal merupakan perusahaan yang membutuhkan modal (emiten), sehingga mereka berusaha untuk menjual efek-efek di pasar modal. Sedangkan pembeli (investor) adalah pihak yang ingin membeli modal di perusahaan yang menurut mereka menguntungkan (Kasmir, 2008:207).

Pasar modal merupakan pasar yang dimanfaatkan untuk memobilisasi dana baik dari dalam maupun luar negeri. Melalui pasar modal, perusahaan akan dapat memperoleh sebagian atau seluruh pembiayaan jangka panjang yang diperlukan. Pasar modal juga menawarkan sumber dana yang banyak dan beragam sehingga perusahaan memiliki pilihan yang bervariasi.

Efektif mulai bulan November 2007, setelah diadakannya RUPSLB (Rapat Umum Pemegang Saham Luar Biasa) yang diadakan pada 30 Oktober 2007. BEJ dan BES bergabung menjadi BEI (Bursa Efek Indonesia). BEI akan memperdagangkan seluruh produk investasi yang dimiliki oleh BEJ dan BES.

2.1.1.2 Produk yang Diperdagangkan di Pasar Modal

Saham menjadi produk utama yang diperdagangkan di pasar modal. Dapat dikatakan bahwa memang tujuan utama keberadaan pasar modal di suatu negara adalah memperdagangkan saham. Selain dari saham, ada berbagai jenis surat berharga yang juga diperdagangkan di pasar modal, yakni (Herlianto, 2013:57):

1. Surat Pengakuan Hutang

2. Surat Berharga Komersial (Commercial Paper) 3. Obligasi

4. Tanda Bukti Hutang

5. Unit Penyertaan Kontrak Invesatasi Kolektif 6. Kontrak Berjangka Atas Efek

7. Setiap Derivatif dan Efek, seperti Bukti Right, Warrant, dan Opsi 8. Efek Beragun Aset

9. Sertifikat Penitipan Efek Indonesia

2.1.1.3 Elemen yang Menyebabkan Tumbuhnya Pasar Modal

Pemerintah memiliki peran sentral dalam membentuk serta mendorong suatu pasar modal yang menjadi pengharapan bagi berbagai pihak. Michael P. Mc Lindon dalam Fahmi (2013) mengemukakan adanya elemen yang menciptakan tumbuhnya pasar modal, yakni:

1. Adanya kesadaran masyarakat mengenai manfaat dan peluang yang terdapat di pasar modal serta manfaat lain dari kepemilikan saham.

2. Perkembangan prasarana pasar modal seperti majunya teknologi informasi yang mendorong tumbuhnya sistem perdagangan elektronik, kliring, pendaftaran saham, dan lain-lain.

3. Perkembangan peraturan perundangan guna terciptanya kepercayaan masyarakat, perlindungan pemodal dan kemandiriannya.

4. Adanya program pravitisasi yang mendorong penawaran dan permintaan saham.

Pasar modal dapat dijadikan sebagai alternatif sumber pembiayaan yang tidak kalah menarik bagi dunia usaha dibandingkan dengan perbankan atau lembaga keuangan lain. Hal ini dikarenakan pasar modal memberikan pembiayaan dalam jumlah yang relatif besar dibandingkan dengan lembaga keuangan lainnya. Sumber pembiayaan yang diperoleh melalui pasar modal umumnya mencapai ratusan miliar bahkan triliunan rupiah. Hal ini tentu menjadikan pasar modal sebagai pilihan yang tepat bagi pembiayaan proyek-proyek investasi perusahaan.

yang diemban pasar modal Indonesia bersifat lebih luas, sesuai dengan idealisme bangsa Indonesia yang berusaha untuk menjalankan perekonomian yang berasaskan kekeluargaan.

2.1.2 Efisiensi Pasar

2.1.2.1 Pengertian Efisiensi Pasar

Pasar efisien (market efficient) adalah suatu kondisi dimana informasi tentang semua harga dapat diperoleh secara terbuka dan cepat tanpa ada hambatan yang khusus. Weston dan Copeland (1995:107) dalam Fahmi (2013: 260) mendefinisikan pasar modal yang efisien sebagai berikut: “ A security market is

said to be efficient if the price instaneously and fully reflects all relevant available

information”.

2.1.2.2 Hipotesis Pasar Efisien

Hipotesis pasar efisien (efficient market hypothesis) adalah teori yang menyatakan bahwa dalam pasar bebas, dengan persaingan dalam memperoleh keuntungan, semua informasi pengetahuan dan perkiraan direfleksikan secara akurat di dalam harga-harga pasar (Fahmi, 2013:261).

Beberapa bentuk hipotesis efisiensi pasar antara lain: 1. Efisiensi Bentuk Lemah (Weak Form)

normal (abnormal return). Melalui gerakan harga-harga sekuritas historis, dapat diprediksi gerakan dan arah harga sekuritas tersebut bersifat acak (random walk), sehingga sangat sulit memprediksi arah perubahan harga periode yang akan datang.

2. Efisiensi Bentuk Setengah Kuat (Semi Strong Form)

Hipotesis ini menyatakan bahwa harga-harga bukan hanya mencerminkan harga-harga di waktu yang lalu, tetapi semua informasi yang dipublikasikan. Informasi publik akan tercermin ke dalam harga saham secara cepat dan tidak bias. Investor tidak akan dapat memperoleh abnormal return dengan membeli saham atas dasar suatu publikasi.

3. Efisiensi Bentuk Kuat (Strong Form)

Hipotesis ini menyatakan bahwa semua informasi yang relevan yang tersedia tercermin dalam harga saham. Jadi baik informasi yang telah dipublikasikan maupun yang belum dipublikasikan (private information) akan tercermin dalam harga saham. Dalam keadaan seperti ini tidak seorang investorpun dapat memperoleh abnormal return (excess return) dengan menggunakan informasi apapun.

2.1.2.3 Syarat dan Situasi Pasar Efisien

1. Disclosure

Disclosure adalah berbagai informasi pengetahuan dan perkiraan direfleksikan atau tergambarkan secara akurat dalam harga-harga pasar tersebut, dimana berbagai pihak mengetahui sebab-sebab naik turunnya harga tersebut dari berbagai perolehan informasi baik dari sisi fundamental dan teknikal analisis. Data-data tersebut dapat diperoleh tanpa ada batas dan biaya dengan waktu yang cepat dan akurat serta dapat dipertanggungjawabkan kebenarannya.

2. Pasar dalam Keadaan Seimbang

Selalu menjaga pasar berada dalamkeadaan seimbang, seperti usaha-usaha untuk memasukkan informasi baru. Dengan demikian terserapnya informasi baru tersebut ke pasaran akan menghasilkan nilai intrinsik saham.

3. Kondisi Pasar Berlangsung Secara Bebas

Kondisi pasar berlangsung secara bebas adalah dimana tidak ada seorangpun yang bisa memengaruhi kondisi harga di pasar, berbagai pihak memperoleh informasi yang sama dan tidak ada saling intervensi.

2.1.3 Studi Peristiwa (Event Study)

Event study menggambarkan sebuah teknik riset yang memungkinkan pasar untuk menilai dampak dari suatu peristiwa tertentu terhadap harga saham suatu perusahaan. Event study juga dapat dikatakan sebagai alat analisa yang dilakukan untuk mengetahui apakah ada reaksi signifikan dalam pasar finansial terhadap kejadian yang dihipotesakan dan mempengaruhi harga saham di pasar dari sebuah perusahaan (Herlianto, 2013:78).

Studi peristiwa (event study) digunakan untuk mempelajari reaksi pasar terhadap suatu peristiwa, baik pada saat peristiwa itu terjadi maupun beberapa saat setelah peristiwa itu terjadi. Reaksi pasar ditunjukkan dengan adanya perubahan volume perdagangan dari sekuritas yang bersangkutan. Hal ini ditujukan untuk melihat apakah volume perdagangan saham akan meningkat atau menurun setelah peristiwa itu terjadi atau sudah terpengaruh sebelum peristiwa terjadi.

Menurut Herlianto (2013:78), standar metodologi yang biasanya digunakan dalam event study ini adalah:

1. Mengumpulkan sampel, yaitu perusahaan-perusahaan yang mempunyai pengumuman yang mengejutkan pasar, perubahan harga dapat terjadi jika ada event yang mengejutkan pasar, misalnya ada pengumuman perusahaan akan melakukan stock split, penerbitan saham baru atau pengumuman mengenai earning perusahaan.

2. Menentukan hari pengumuman atau event.

4. Menghitung return masing-masing sampel setiap hari selama periode pengamatan.

5. Menghitung return abnormal.

2.1.4 Saham

2.1.4.1 Pengertian Saham

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock). Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Fahmi (2013:270) mengemukakan bahwa saham adalah:

a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan. b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan, dan

diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

c. Persediaan yang siap untuk dijual.

2.1.4.2 Jenis-jenis Saham

Jogiyanto (2014) mengemukakan jenis-jenis saham sebagai berikut: 1. Saham Biasa (Common Stock)

perusahaan. Sebagai pemilik perusahaan, pemegang saham biasa mempunyai beberapa hak, yakni:

a. Hak Kontrol

Pemegang saham mempunyai saham untuk memilih dewan direksi. Ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol siapa yang akan memimpin perusahaannya. Pemegang saham dapat melakukan hak kontrolnya dalam bentuk memveto dalam pemilihan direksi di rapat tahunan pemegang saham atau memveto pada tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

b. Hak Menerima Pembagian Keuntungan

Sebagai pemilik perusahaan, pemegang saham biasa berhak mendapat bagian dari keuntungan perusahaan. Keputusan perusahaan membayar dividen tidak dicerminkan dalam kebijaksanaan dividen (dividend policy). Jika perusahaan memutuskan untuk membagi keuntungan dalam bentuk dividen, semua pemegang saham biasa mendapatkan haknya yang sama.

c. Hak Preemptive

Hak preemptif (preemptive right) merupakan hak untuk mendapatkan persentasi pemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham. Hak preemptif memberi prioritas kepada pemegang saham lama untuk membeli tambahan saham yang baru, sehingga persentase pemilikannya tidak berubah.

2. Saham Preferen

Saham preferen mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan saham biasa. Seperti bond yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen di bawah klaim pemegang saham obligasi. Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap mempunyai karakteristik ditengah-tengah antara bond dan saham biasa.

3. Saham Treasuri (Treasury Stock)

Saham treasuri adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak dipensiunkan tetapi disimpan sebagai treasuri. Perusahaan emiten membeli kembali saham beredar sebagai saham treasuri dengan alasan-alasan sebagai berikut:

a. Akan digunakan dan diberikan kepada manajer-manajer atau karyawan-karyawan di dalam perusahaan sebagai bonus dan kompensasi dalam bentuk saham.

b. Meningkatkan volume perdagangan di pasar modal dengan harapan meningkatkan nilai pasarnya.

d. Mengurangi jumlah lembar saham yang beredar untuk menaikkan laba per lembarnya.

e. Alasan khusus lainnya yaitu dengan mengurangi jumlah saham yang beredar sehingga dapat mengurangi kemungkinan perusahaan lain untuk menguasai jumlah saham secara mayoritas dalam rangka pengambilan alih tidak bersahabat (hostile takeover).

2.1.4.3Faktor-faktor Penentu Saham Naik Turun

Ada beberapa kondisi dan situasi yang menentukan suatu saham akan mengalami fluktuasi, yakni (Fahmi, 2013:276):

a. Kondisi mikro dan makro ekonomi.

b. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha).

c. Pergantian direksi secara tiba-tiba.

d. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan.

e. Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya.

f. Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan telah ikut menyebabkan perusahaan ikut terlibat. g. Efek dari psikologi pasar yang ternyata mampu menekan kondisi

2.1.4.4Alasan Perusahaan Menjual Saham

Ada beberapa alasan yang menjelaskan mengapa suatu perusahaan memutuskan untukmenerbitkan danmenjual saham, yaitu (Fahmi, 2013:277):

a. Kebutuhan dana dalam jumlah besar dan pihak perbankan tidak mampu untuk memberikan pinjaman karena berbagai alasan seperti tingginya risiko yang akan dialami jika terjadi kemacetan.

b. Keinginan perusahaan untuk mempublikasikan kinerja perusahaan secara lebih sistematis.

c. Menginginkan harga saham perusahaan terus naik dan terus diminati oleh konsumen secara luas, sehingga nantinya akan memberikan efek kuat bagi perusahaan sepertirasa percaya diri di kalangan manajemen perusahaan.

d. Mampu memperkecil risiko yang timbul karena permasalahan risiko diselesaikan dengan pembagian dividen.

2.1.5 Likuiditas Saham

Brigham dan Michael (2011:34) menjelaskan volume perdagangan saham atau likuiditas saham merupakan kemampuan saham untuk dijual dengan cepat pada harga wajar yang dilihat pada close price pada harga pasar sekuritas terkini dimana likuiditas saham tergantung pada jumlah dan kualitas saham. Likuiditas saham dapat dilihat dari aktivitas volume perdagangan saham atau Trading Volume Activity (TVA).

Trading volume activity (TVA) merupakan perbandingan antara jumlah saham perusahaan yang diperdagangkan pada periode tertentu dengan jumlah saham perusahaan yang beredar pada periode tertentu. Besar kecilnya perubahan rata-rata Trading Volume Activity sebelum dan sesudah pemecahan saham merupakan ukuran besar kecilnya akibat yang ditimbulkan dari informasi pemecahan saham. Apabila volume saham yang diperdagangkan (trading) lebih besar daripada volume saham yang diterbitkan (listing) maka saham tersebut semakin likuid. Adapun formula untuk menghitung Trading Volume Activity

(TVA) adalah sebagai berikut:

Keterangan:

i = nama perusahaan t = waktu tertentu

2.1.6 Return Saham

hal yang sangat wajar apabila investor menuntut tingkat return tertentu atas dana yang telah diinvestasikannya. Return juga dapat dikatakan sebagai salah satu faktor yang memotivasi investor dalam berinvestasi dan merupakan imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukannya.

Return saham atau pengembalian saham merupakan salah satu aspek terpenting dalam melakukan analisis investasi. Return saham adalah tingkat keuntungan yang akan dinikmati oleh investor atas suatu investasi yang dilakukannya dalam bentuk saham. Tingkat pengembalian atau return suatu investasi diukur sebagai total keuntungan dan kerugian yang diterima investor (pemilik) selama suatu periode tertentu (Gumanti, 2011:54).

Return saham dilihat sebagai keuntungan yang diperoleh oleh para investor atas investasi yang dilakukannya dalam sekuritas saham. Menurut Syahyunan (2013:205), keuntungan ini dapat dilihat pada dividen dan capital gain.

a. Dividen

Keterangan:

Dt = dividen pada periode t

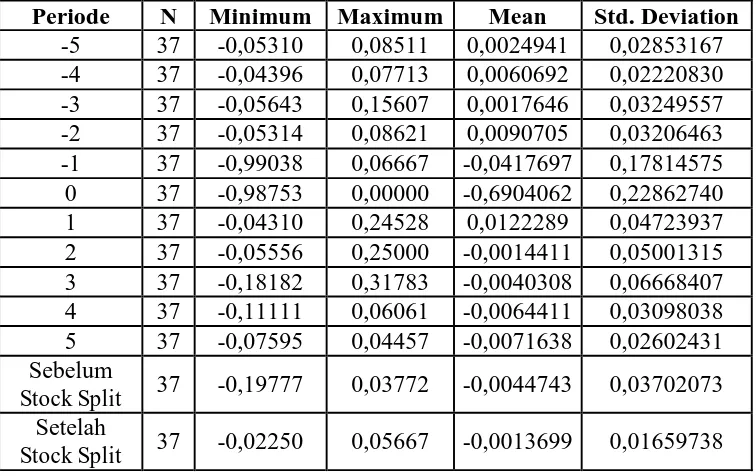

Pt-1 = harga saham pada periode t-1 b. Capital Gain

Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Pada penelitian ini capital gain digunakan sebagai proksi return saham. Capital gain dapat dihitung dengan formula sebagai berikut:

Keterangan:

Ri,t = return yang sesungguhnya terjadi untuk sekuritas i pada periode t Pi,t = harga saham i pada periode t

Pi,t-1 = harga saham i pada periode t-1

2.1.7 Bid Ask Spread

melalui selisih harga jual dan harga beli suatu saham dan dibagi dengan harga saham sesungguhnya.

Adapun formula untuk menghitung bid ask spread yakni:

2.1.8 Risiko

Hanya menghitung return saja untuk suatu investasi tidaklah cukup. Risiko dari investasi juga perlu diperhitungkan. Return dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu investasi merupakan trade-off

dari kedua faktor ini. Risiko sering dihubungkan dengan penyimpangan atau deviasi dari outcome yang diterima dengan yang diekspektasi. Van Horne dan Wachowics, Jr. (1992) dalam Jogiyanto (2014) mendefinisikan risiko sebagai variabilitas return terhadap return yang diharapkan.

Menurut Tandelilin (2001) dalam Fahmi (2013), ada beberapa sumber yang bisa mempengaruhi besarnya risiko suatu investasi. Sumber-sumber tersebut antara lain:

1. Risiko Suku Bunga

Perubahan suku bunga bisa mempengaruhi variabilitas return suatu investasi. Perubahan suku bunga akan mempengaruhi harga saham secara terbalik,

2. Risiko Pasar

Fluktuasi pasar secara keseluruhan yang mempengaruhi variabilitas return

suatu investasi disebut sebagai risiko pasar. Fluktuasi pasar biasanya ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor seperti munculnya resesi ekonomi, kerusuhan, ataupun perubahan politik.

3. Risiko Infasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karenanya, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang dialaminya.

4. Risiko Bisnis

Risiko menjalankan bisnis dalam suatu jenis industri disebut sebagai risiko bisnis. Misalnya perusahaan pakaian jadi yang bergerak pada industri tekstil, akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri.

5. Risiko Finansial

Risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan utang dalam pembayaran modalnya. Semakin besar proporsi utang yang digunakan perusahaan, semakin besar risiko finansial yang dihadapi perusahaan.

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan bisa diperdagangkan di pasar sekunder. Semakin cepat suatu sekuritas diperdagangkan, semakin likuid sekuritas tersebut, demikian sebaliknya. Semakin tidak likuid suatu sekuritas semakin besar pula risiko likuiditas yang dihadapi perusahaan.

7. Risiko Nilai Tukar Mata Uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik (negara perusahaan tersebut) dengan nilai mata uang negara lainnya. Risiko ini juga dikenal dengan currency risk atau exchange rate risk.

8. Risiko Negara

Risiko ini disebut juga risiko politik, karena sangat berkaitan dengan kondisi perpolitikan suatu negara. Bagi perusahaan yang beroperasi di luar negeri, stabilitas politik dan ekonomi negara bersangkutan sangat penting diperhatikan untuk menghindari risiko negara yang terlalu tinggi.

2.1.9 Stock Split

2.1.9.1 Pengertian Stock Split

Menurut Halim (2007), stock split atau pemecahan saham adalah perubahan nilai nominal per lembar saham dan perubahan jumlah saham yang beredar, sesuai dengan faktor pemecahnya (split factor). Stock split merupakan kebijakan para emiten (perusahaan go public) untuk meningkatkan jumlah saham beredar. Secara teoritis, dampak dari stock split adalah harga saham akan menjadi

berharap stock split akan diikuti oleh reaksi positif dari pasar, yakni meningkatnya kembali minat beli (bid order) para investor. Naiknya bid order diharapkan akan membuat harga saham emiten yang tadinya undervalued akan meningkat kembali beberapa hari setelah pengumuman stock split.

Pemecahan saham (stock split) akan meningkatkan jumlah saham yang diperdagangkan dan secara proporsional akan menurunkan nilai per lembar sahamnya. Stock split merupakan upaya yang dilakukan agar saham terlihat lebih menarik bagi investor, sekalipun tidak meningkatkan kemakmuran investor. menurut persepsi pasar (investor), motivasi utama emiten melakukan stock split

bukan untuk aktivitas pengembangan usaha, melainkan untuk aktivitas rekapitalisasi utang jangka panjang.

Stock split merupakan aktivitas perusahaan yang memecah selembar saham menjadi n lembar saham. Misalnya jumlah saham yang beredar adalah sebesar 100.000 lembar saham dengan harga per lembarnya Rp 1.000,00. Maka nilai ekuitas perusahaan adalah sebesar 100.000 lembar × Rp 1.000,00 = Rp 100 juta. Perusahaan memecah satu lembar saham menjadi dua lembar saham, sehingga harga per lembar saham baru adalah menjadi Rp 500,00 dan jumlah saham beredar menjadi 200.000 lembar.

Menurut Halim (2005), hal-hal berikut perlu diketahui oleh pemegang saham/investor sehubungan dengan stock split:

a. Rasio pemecahan saham, yaitu perbandingan jumlah saham baru terhadap saham lama. Misalnya rasio 2 untuk 1, artinya 2 saham baru ditukar dengan 1 saham lama.

b. Tanggal terakhir perdagangan saham dengan nilai nominal lama di bursa.

c. Tanggal dimulainya perdagangan saham dengan nilai nominal baru di bursa.

d. Tanggal terakhir dilakukannya penyelesaian transaksi dengan nilai nominal lama.

e. Tanggal dimulainya penyelesaian transaksi dengan nilai nominal baru dan distribusi saham dengan nilai nominal baru ke dalam rekening efek perusahaan efek atau bank kustodian di KSEI.

2.1.9.2 Tujuan Dilakukannya Stock Split

Kebijakan melaksanakan penerbitan stock split dilandasi oleh berbagai bentuk tujuan. Secara umum ada beberapa tujuan suatu perusahaan melakukan

stock split, yaitu (Fahmi, 2014: 358):

1. Untuk menghindari harga saham yang terlalu tinggi sehingga memberatkan publik untuk membeli/memiliki saham tersebut.

3. Menarik investor yang berpotensi lebih banyak guna memiliki saham tersebut.

4. Menarik minat investor kecil untuk memiliki saham tersebut karena jika terlalu mahal maka kepemilikan dana dari investor kecil tidak akan terjangkau.

5. Menambah jumlah saham yang beredar.

6. Memperkecil risiko yang terjadi, terutama bagi investor yang ingin memiliki saham tersebut dengan kondisi harga saham yang rendah maka karena sudah dipecah artinya telah terjadi diversifikasi investasi. 7. Menerapkan diversifikasi investasi.

2.1.9.3 Alasan Melakukan Stock Split

Scott, et al. dalam Fahmi (2014:358) mengemukakan bahwa ada beberapa alasan mengapa manajer perusahaan melakukan stock split antara lain:

1. Agar saham tidak terlalu mahal sehingga dapat meningkatkan jumlah pemegang saham dan meningkatkan likuiditas perdagangan saham. 2. Untuk mengembalikan harga dan ukuran perdagangan rata-rata saham

kepada kisaran yang telah ditargetkan.

2.1.9.4 Jenis-jenis Stock Split

Menurut Husnan (2005) dalam Napitupulu dan Syahyunan (2013), pada dasarnya stock split dapat dilakukan dengan dua cara, yakni:

1. Pemecahan Naik (Split Up)

Pemecahan naik adalah penurunan nilai nominal per lembar saham yang mengakibatkan bertambahnya jumlah lembar saham yang beredar. Misalnya dengan faktor pemecahan 2 : 1.

2. Pemecahan Turun (Split Down)

Pemecahan turun adalah peningkatan nilai nominal per lembar saham dan mengurangi jumlah lembar saham yang beredar. Misalnya dengan faktor pemecahan 1 : 2.

2.1.9.5Teori Stock Split

Secara teoritis, motivasi yang mendasari perusahaan melakukan stock split

serta dampak yang ditimbulkannya tertuang dalam trading range theory dan

signaling theory.

1. Trading Range Theory

Teori ini menyatakan bahwa alasan manajemen melakukan stock split

memperjualbelikan saham bersangkutan. Kondisi ini pada akhirnya akan dapat meningkatkan likuiditas perdagangan saham.

Harga saham yang terlalu tinggi menyebabkan kurang aktifnya saham tersebut diperdagangkan. Melalui stock split, harga saham menjadi tidak terlalu tinggi sehingga akan semakin banyak investor yang mampu bertransaksi. Stock split mengakibatkan terjadinya penataan kembali harga saham pada rentang yang lebih rendah. Dengan mengarahkan harga saham pada rentang tertentu, diharapkan semakin banyak partisipasi pasar akan terlibat dalam perdagangan sehingga akhirnya akan meningkatkan likuiditas saham.

2. Signaling Theory

Teori ini menyatakan bahwa stock split memberikan sinyal yang positif karena manajemen akan menginformasikan prospek masa depan yang baik dari perusahaan kepada publik yang belum mengetahuinya. Alasan ini didukung dengan adanya kenyataan bahwa perusahaan yang melakukan stock split adalah perusahaan yang mempunyai kondisi kinerja keuangan yang baik. Pengumuman

stock split juga merupakan sinyal bahwa earning dan cash dividend akan meningkat. Peningkatan earning dan cash dividend merupakan salah satu gambaran prospek perusahaan yang positif.

menanggung biaya tersebut. Kondisi inilah yang menyebabkan pasar bereaksi positif. Perusahaan yang tidak mempunyai prospek yang baik, yang mencoba memberi sinyal lewat stock split, bukanlah stock split yang akan meningkatkan harga sahamnya, tapi justru menurunkannya.

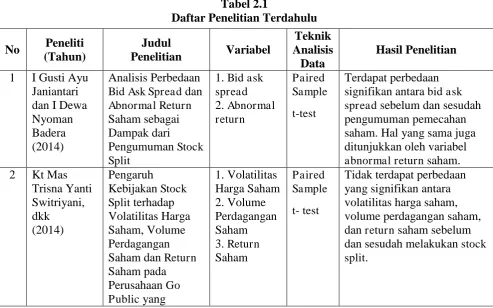

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu yang dijadikan sebagai rujukan dalam penelitian ini antara lain:

1. I Gusti Ayu Janiantari dan I Dewa Nyoman Badera (2014) melakukan penelitian untuk menganalisis perbedanaan bid ask spread dan abnormal return saham sebagai dampak dari pengumuman stock split. Hasil analisis menunjukkan bahwa terdapat perbedaan signifikan antara bid ask spread

sebelum dan sesudah pengumuman pemecahan saham. Hal yang sama juga ditunjukkan oleh variabel abnormal return saham.

2. Kt Mas Trisna Yanti Switriyani dkk. (2014) meneliti pengaruh kebijakan

stock split terhadap volatilitas harga saham, volume perdagangan saham dan return saham pada perusahaan go public yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Hasil dari penelitian ini menyatakan bahwa tidak terdapat perbedaan yang signifikan antara volatilitas harga saham, volume perdagangan saham, dan return saham sebelum dan sesudah melakukan stock split.

(studi kasus pada perusahaan yang melakukan stock split periode 2008-2012). Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan tingkat harga pasar saham sebelum dan sesudah melakukan stock split, tidak terdapat perbedaan return saham sebelum dan sesudah melakukan

stocksplit, dan terdapat perbedaan volume perdagangan saham perusahaan sebelum dan sesudah melakukan stock split.

4. Ni Luh Damayanti dkk. (2014) menganilisis pengaruh pemecahan saham (stock split) terhadap tingkat keuntungan (return) saham dan likuiditas saham (studi pada perusahaan yang go public di Bursa Efek Indonesia periode 2008-2013). Hasil penelitian menunjukkan bahwa peristiwa pemecahan saham tidak menyebabkan adanya perbedaan abnormal return

saham sebelum dan sesudah peristiwa pemecahan saham, peristiwa pemecahan saham menyebabkan adanya perbedaan volume perdagangan saham sebelum dan sesudah pemecahan saham yang dilakukan oleh perusahaan yang go public di Bursa Efek Indonesia pada periode 2008-2013.

5. Gow-Cheng Huang et al. (2013) melakukan penelitian untuk menganalisis pengaruh stock split terhadap likuiditas saham. Hasil penelitian

menunjukkan bahwa terdapat pengaruh stock split secara signifikan

terhadap likuiditas saham.

yang terdaftar dalam Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa terdapat perbedaan yang tidak signifikan pada abnormal return dan terdapat perbedaan yang signifikan pada volume perdagangan dan bid-ask spread sebelum dan sesudah stock split.

7. Dr.Wissem Daadaa (2011) melakukan penelitian tentang implikasi stock splits dan stock dividens terhadap komponen bid ask spread pada Tunisia Stock Exchange (TSE). Hasil menunjukkan peningkatan dalam penyebaran absolut dan relatif setelah hari efektif pemecahan saham. Peningkatan

penyebaran ini melibatkan peningkatan biaya perdagangan investor,

degradasi likuiditas jangka pendek dan jatuhnya kualitas pasar. Reaksi

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian Variabel

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian Variabel

Teknik

Penelitian ini dilakukan untuk melihat apakah terdapat perbedaan likuiditas saham yang diproksikan dengan volume perdagangan, return saham yang dicerminkan dengan capital gain, dan bid askspread pada saat sebelum dan setelah dilakukannya peristiwa stock split. Berdasarkan latar belakang dan tinjauan pustaka yang telah diuraikan, dapat diketahui bahwa peristiwa pemecahan saham dapat dilakukan dengan tujuan membuat saham semakin likuid,

capital gain dan bid ask spread meningkat.

meningkatkan volume perdagangan saham. Selain menjadikan saham lebih likuid, pemecahan saham diharapkan dapat meningkatkan capital gain dan bid ask spread saham bersangkutan.

Beberapa penelitian terdahulu menunjukkan hasil penelitian yang berbeda mengenai pengaruh yang terjadi pada volume perdagangan, return saham, dan bid ask spread setelah dilakukannya peristiwa stock split. Penelitian yang dilakukan Kt Mas (2014) menyatakan tidak terdapat perbedaan yang signifikan pada volume perdagangan saham sebelum dan sesudah dilakukan stock split. Sedangkan penelitian yang dilakukan Ni Luh dkk. (2014) menyatakan bahwa adanya perbedaan volume perdagangan sebelum dan sesudah dilakukannya stock split.

Hasil beberapa penelitian terdahulu masih sangat membingungkan, karena memberikan hasil yang berbeda-beda. Oleh karena itu, penelitian ini dilakukan untuk melihat perbedaan likuiditas saham, return saham, dan bid ask spread

sebelum dan sesudah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010 hingga 2014.

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis dalam penelitian ini adalah:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian komparatif atau perbandingan dengan pendekatan event studies atau studi peristiwa. Menurut Jogiyanto (2010) dalam Hanif (2013), studi peristiwa adalah studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi (informationcontent) dari suatu pengumuman.

3.2 Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan melalui akses media internet dengan situs www.idx.co.id, http://finance.yahoo.com, www.sahamok.com.

2. Waktu Penelitian

Penelitian ini dilakukan hingga Desember 2015.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

1. Variabel dalam penelitian ini adalah likuiditas saham yang diukur dengan

2. Perusahaan yang terdaftar di Bursa Efek Indonesia pada periode Januari 2010 sampai Desember 2014.

3. Perusahaan go public yang melakukan stock split pada periode Januari 2010 sampai Desember 2014.

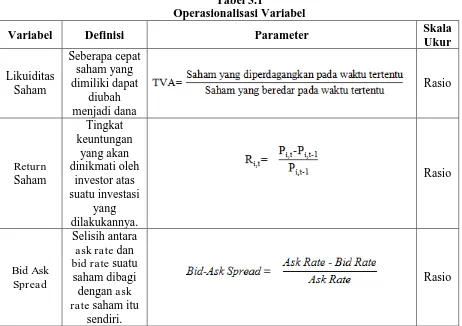

3.4 Definisi Operasional

Definisi operasional pada penelitian ini adalah: 1. Stock Split

Stock split adalah tindakan perusahaan untuk menaikkan jumlah saham yang beredar, seperti melipatduakan jumlah saham yang beredar dengan menukar satu saham lama dengan dua saham baru, yang nilainya setengah dari nilai saham lama. Stock split dapat dihitung dengan membandingkan jumlah saham lama dengan jumlah saham baru.

2. Likuiditas Saham

Likuiditas saham (stock liquidity) adalah ukuran seberapa cepat saham yang dimiliki dapat diubah menjadi dana. Likuiditas saham diproksikan melalui volume perdagangan yang diukur dengan Trading Volume Activity (TVA). Adapun formula untuk menghitung Trading Volume Activity (TVA) adalah dengan membandingkan saham perusahaan i yang diperdagangkan pada waktu t, dengan saham perusahaan i yang beredar pada waktu t.

3. Return Saham

keuntungan yang akan dinikmati oleh investor atas suatu investasi yang dilakukannya. Return saham dapat dilihat pada capital gain yang diperoleh dari transaksi perdagangan suatu sekuritas.

4. Bid Ask Spread

Bid ask spread adalah selisih dari harga beli dan harga jual suatu saham dibagi dengan harga jual saham. Harga bid adalah penawaran harga tertinggi dari investor untuk membeli sekuritas yang diberikan. Harga ask adalah harga terrendah dimana sekuritas yang ditawarkan untuk dijual.

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Parameter Skala

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar pada Bursa Efek Indonesia yang melakukan stock split pada tahun 2010 hingga 2014. Populasi dalam penelitian ini berjumlah 39 perusahaan. Populasi sasaran yang dijadikan sampel dalam penelitian ini dipilih dengan kriteria sebagai berikut:

1. Perusahaan yang telah terdaftar di Bursa Efek Indonesia dan melakukan

stock split pada periode Januari 2010 sampai Desember 2014.

2. Perusahaan yang tidak mengalami delisting dan relisting selama periode penelitian.

3. Menerbitkan data lengkap yang dibutuhkan dalam penelitian.

Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini berjumlah 37 perusahaan.

Tabel 3.2

Daftar Perusahaan Go Public yang melakukan Stock Split Januari 2010-Desember 2014 dan

Lanjutan Tabel 3.2

No Nama Perusahaan Kode Kriteria 1 Kriteria 2 Kriteria 3

36 Indal Aluminium

Industry Tbk INAI √ √ √

37 Surya Toto Indonesia

Tbk TOTO √ √ √

38 Centris Multi Persada

Pratama Tbk CMPP √ √ -

39 Multi Bintang Indonesia

Tbk MLBI √ √ √

Sumber: www.sahamok.com

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder adalah data yang diperoleh dalam bentuk sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi (Suryani dan Hendryadi, 2015:171). Data diperoleh dari hasil publikasi Bursa Efek Indonesia mengenai data perusahaan, laporan keuangan dan tahunan, serta akses internet, buku-buku referensi, dan literatur ilmiah yang berhubungan dengan penelitian.

Data yang digunakan adalah data historis tentang volume perdagangan saham, harga saham penutupan, bid price dan ask price harian perusahaan. Data-data tersebut diperoleh dari media internet dengan mengakses situs finance.yahoo.com dan www.sahamok.com.

Data yang digunakan dalam penelitian antara lain: 1. Tanggal pemecahan saham (stock split).

3. Harga saham penutupan pada saat melakukan stock split, lima hari sebelum dan lima hari setelah peristiwa stock split.

4. High price dan low price pada saat melakukan stock split, lima hari sebelum dan lima hari setelah peristiwa stock split.

5. Jumlah saham yang beredar pada saat peristiwa stock split.

3.7 Metode Pengumpulan Data

Penelitian ini menggunakan metode studi dokumentasi. Melalui metode ini, peneliti mengumpulkan data, teori, pendapat para pakar, dan berbagai informasi lainnya yang mendukung dan relevan terhadap permasalahan yang akan diteliti dari berbagai literatur, media internet, buku-buku ilmiah, jurnal penelitian terdahulu, dan data-data lainnya yang diperoleh dengan mengakses situs www.idx.co.id, yahoo.finance.com dan www.sahamok.com.

3.8 Teknik Analisis Data

3.8.1 Statistik Deskriptif

3.8.2 Uji Normalitas

Salah satu uji persyaratan yang harus dipenuhi yaitu uji normalitas data populasi. Menurut Rochaety, et al. (2009:104) hasil uji normalitas yang baik adalah bentuk distribusi normal atau mendekati normal. Jika data berdistribusi normal, titik-titik plotnya harus berada pada suatu garis lurus. Sedangkan jika titik-titik tersebut membentuk seperti huruf S, maka menunjukkan bahwa data menjulur (skew).

Uji normalitas yang digunakan dalam penelitian ini adalah uji normalitas dengan pendekatan Kolmogorv-Smirnov. Uji Kolmogorv-Smirnov merupakan uji yang digunakan untuk mengetahui apakah sampel berasal dari populasi dengan distribusi tertentu, dalam hal ini adalah distribusi normal (Widarjono, 2015:90).

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal atau tidak. Hipotesisnya sebagai berikut:

H0 = data residual berdistribusi normal Ha = data residual tidak berdistribusi normal

Pendekatan ini menggunakan tingkat signifikan (α) sebesar 5%. Jika nilai Asymp.Sig (2 tailed) lebih besar dari taraf nyata (α), maka H0 diterima. Artinya data residual berdistribusi secara normal. Sebaliknya jika nilai Asymp.Sig (2

tailed) lebih kecil dari taraf nyata (α) maka H0 diterima, artinya data residual tidak berdistribusi secara normal.

3.8.3 Uji Hipotesis

statistik yang digunakan adalah Uji-t berpasangan (paired t-test). Sedangkan apabila data menunjukkan distribusi tidak normal, maka peneliti menggunakan metode uji Wilcoxon untuk menentukan apakah hipotesis diterima atau ditolak. Pengujian hipotesis ini bertujuan untuk mengetahui perbedaan likuiditas saham,

return saham, dan bid ask spread pada saat sebelum dan setelah melakukan stock split.

Bentuk pengujiannya adalah: Likuiditas Saham

H0 : µ1 = µ2 artinya tidak terdapat perbedaan likuiditas saham yang signifikan

sebelum dan setelah melakukan stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia.

H1 : µ1≠ µ2 artinya terdapat perbedaan likuiditas saham yang signifikan

sebelum dan setelah melakukan stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Return Saham

H0 : µ3 = µ4 artinya tidak terdapat perbedaan return saham yang signifikan

sebelum dan setelah melakukan stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia.

H2 : µ3≠ µ4 artinya terdapat perbedaan return saham yang signifikan sebelum

Bid Ask Spread

H0 : µ5 = µ6 artinya tidak terdapat perbedaan bid ask spread yang signifikan

sebelum dan setelah melakukan stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia.

H3 : µ5≠

µ

6 artinya terdapat perbedaan bid ask spread yang signifikan sebelumBAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Gambaran Umum Pasar Modal di Indonesia

Kebijakan deregulasi yang dikeluarkan oleh pemerintah sejak tahun 1980-an berpengaruh terhadap perkemb1980-ang1980-an sisi penawar1980-an riil (supply side economy), maupun dari sisi permintaan (financial sector) yang selanjutnya akan memberi peluang kepada dunia usaha untuk berinvestasi dalam bentuk perluasan usaha. Hal ini tentu membutuhkan dan yang besar untuk jangka waktu yang lama. Melalui pasar modal, perusahaan akan mendapat dana yang relatif murah serta berjangka waktu panjang.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia yang kini disebut Jakarta. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Bursa efek Indonesia memaparkan tentang tonggak perkembangan pasar modal di Indonesia dalam situsnya www.idx.co.id sebagai berikut:

1. 14 Desember 1912: Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914 – 1918: Bursa Efek di Batavia ditutup selama Perang Dunia I.

3. 1925 – 1942: Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya.

5. 1942 – 1952: Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II.

6. 1956: Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

7. 1956 – 1977: Perdagangan di Bursa Efek vakum.

8. 10 Agustus 1977: Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

9. 1977 – 1987: Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

10.1987: Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. 11.1988 – 1990: Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13.Desember 1988: Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal. 14.16 Juni 1898: Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. 15.13 Juli 1992: Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

16.22 Mei 1995: Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

17.10 November 1995: Pemerintah mengeluarkan Undang–Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

18.1995: Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

19.2000: Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

20.2002: BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

21.2007: Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

22.2 Maret 2009: Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia: JATS-NextG.

24.Agustus 2011 – Juni 2012: Stagnasi. Setelah nilai IHSG tertinggi tanggal 1 Agustus 2011 di periode sebelumnya, mulai 1 Agustus 2011 nilai IHSG berfluktuasi cenderung menurun.

25.Juni 2012 – Mei 2013: setelah mengalami hampir setahun stagnasi, pasar modal Indonesia kembali berjaya. Nilai IHSG tertinggi pada tanggal 29 Mei 2013 sebesar 5.200,69.

26.Juni 2013 – Juni 2014: masa ini disebut dengan masa ketidakpastian

Tapering AS. Setelah IHSG mengalami kejayaan kembali pada 29 Mei 2013, IHSG mengalami pentupan terrendah pada tanggal 27 Agustus 2013. Penurunan ini disebabkan banyakhal, salah satunya adalah pelemahan nilai rupiah dalam 4 tahun terakhir.

4.1.2 Gambaran Umum Perusahaan yang Melakukan Stock Split di Bursa Efek Indonesia (BEI)

1. PT Ciputra Development Tbk (CTRA)