SYARIAH DENGAN BPR KONVENSIONAL DI INDONESIA DENGAN METODE DATA ENVELOPMENT ANALYSIS (DEA)

OLEH :

ARIEF MUNANDAR 110501002

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Departemen Ekonomi Pembangunan

PERSETUJUAN

Nama : ARIEF MUNANDAR

NIM : 110501002

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Islam

Judul Skripsi :Analisis Perbandingan Tingkat Efisiensi antara BPR Syariah dengan BPR Konvensional di

Indonesia dengan Menggunankan Metode Data

Envelopment Analysis (DEA)

Tanggal. ________________ Ketua Program Studi

Irsyad Lubis. SE. M.Soc.Sc. Ph.D NIP. 19710503 200312 1 003

Tanggal. __________________ Ketua Departemen

Departemen Ekonomi Pembangunan

PERSETUJUAN

Nama : ARIEF MUNANDAR

NIM : 110501002

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Islam

Judul Skripsi :Analisis Perbandingan Tingkat Efisiensi antara BPR Syariah dengan BPR Konvensional di

Indonesia dengan Menggunankan Metode Data

Envelopment Analysis (DEA)

Tanggal. ________________ Pembimbing

Ilyda Sudarjat. SSi. M.Si NIP. 19550810 1983031 004

Tanggal. __________________ Pembaca Penilai

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi yang berjudul “Analisis Perbandingan Tingkat Efisiensi Antara BPR Syariah Dengan BPR Konvensional di Indonesia dengan Menggunakan

Metode Data Envelopment Analysis (DEA) adalah benar hasil karya tulis saya

sendiri yang disusun sebagai tugas akademik guna memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga.

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin. dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma. kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini. saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan. 16 Juni 2014

Penulis

i

Konvensional di Indonesia selama periode 2011-2013. Data yang digunakan dalam penelitian ini adalah data sekunder yang dikumpulkan dari laporan tahunan yang diterbitkan oleh Bank Indonesia.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling dengan mengambil 5 sampel BPR Syariah dan 5 sampel BPR

Konvensional. Pengukuran efisiensi dalam penelitian ini menggunakan metode

Data Envelopment Analysis (DEA) dengan pendekatan intermediasi. Variabel

input yang digunakan dalam penelitian adalah aset. dana pihak ketiga dan biaya tenaga kerja. sedangkan variabel outputnya adalah kredit atau pembiayaan dan pendapatan.

Hasil dari penelitian ini menunjukan bahwa dari 10 sampel bank yang diteliti. bank yang mencapai tingkat efisiensi 100 persen selama periode 2011-2013 yaitu BPR Syariah D.K.I Jakarta, BPR Syariah Sulawesi Selatan, dan BPR Syariah NTB. Untuk kategori kelompok BPR Konvensional yang paling efisien adalah BPR Konvensional Aceh dan BPR Konvensional Sulawesi Selatan. Dan pencapaian rata-rata tingkat efisiensi antara BPR Syariah dan BPR Konvensional adalah 93.7 % dan 90.1 %.

ii ABSTRACT

The aim of this research is to measure efficiency and analyze the efficiency comparison between BPR Syariah and BPR Conventional in Indonesia during the period 2011-2013 . The data which is used in this research is a secondary data.

collected from financial statements issued by Bank Indonesia.

The sampling technique is used in this research is purposive sampling with taking foreign 5 samples of BPR Syariah and 5 samples of BPR Conventional. Efficiency measurements in this research using the method of Data Envelopment Analysis (DEA) with the intermediation approach . Input variables used in the study are assets . third party funds, and labour cost . while the output variables are loans or finance and revenue.

The results of this research showed that a bank of 10 samples researched . the bank reached a level of efficiency of 100 percent during the period 2011-2013 are BPR Sharia of D.K.I Jakarta, BPR Sharia of Sulawesi Selatan, dan BPR Sharia of NTB. For the category of the most efficient BPR Conventional are BPR Conventional of Aceh, and BPR Conventional of South Sulawesi. And the average achievement level of efficiency between BPR Sharia and BPR Conventional was 93.7 % and 90.1 % .

Keywords: Efficiency. Data Envelopment Analysis. Intermediation Approach Assets. Labor Costs .Credit or Financing. Income. BPR Syariah. BPR Conventional.

iii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-

Nya kepada penulis. sehingga penulis dapat menyelesaikan skripsi ini dengan

baik. Shalawat dan salam senantiasa tercurah kepada Rasulullah SAW yang

mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang

ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat

guna mencapai gelar Sarjana Ekonomi di Universitas Sumatera Utara.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa

dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu.

penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah

membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua. ayahanda Marwan.S.H dan ibunda Yusnita Yahya yang

telah memberikan dukungan baik moril maupun materil serta doa yang tiada

henti-hentinya kepada penulis.

2. Segenap keluarga. saudara-saudara dan teman-teman yang telah

menyemangati dan membantu penyelesaian skripsi ini.

3. Bapak Prof. Dr. Azhar Maksum. M.Ec selaku dekan Fakultas Ekonomi

iv

4. Bapak Wahyu Ario Pratomo. S.E. M.Ec dan Bapak Drs. Syahrir Hakim

Nasution. M.Si selaku ketua dan sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Irsyad Lubis. S.E. M.Soc.Sc. Ph.D selaku ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan

selaku Dosen Penasehat Akademi.

6. Bapak Paidi Hidayat. S.E. M.Si selaku Sekretaris Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan

Dosen Pembimbing yang telah meluangkan waktu dalam memberikan

masukan. saran yang baik mulai dari awal penulisan hingga selesainya

skripsi ini.

7. Bapak Wahyu Ario Pratomo. S.E. M.Ec selaku Dosen Pembaca penilai.

yang telah memberikan kritik dan saran yang sangat membangun bagi

penulis.

8. Ibu Ilyda Sudarjat selaku Dosen pembimbing saya. yang telah meluangkan

waktu. tenaga. dan pikiran yang sangat bermanfaat bagi penulis.

9. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara. yang telah mendidik dan

v

10. Seluruh pegawai dan Staff Administrasi Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah

membantu penulis dalam penyampaian kelengkapan administrasi penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan

terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu.

penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang

membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para

pembaca dan semua pihak khususnya dalam bidang Ekonomi Pembangunan.

Medan. 16 Juni 2014

Penulis

vi DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ……… ii

KATA PENGANTAR ………... iii

DAFTAR ISI ……….. vi

DAFTAR TABEL ………. viii

DAFTAR GAMBAR ……….…. ix

BAB I PENDAHULUAN 1.1 Latar Belakang ………. 1

1.2 Perumusan Masalah ………. 7

1.3 Tujuan Penelitian ………. 8

1.4 Manfaat Penelitian ………... 8

BAB II TINJAUAN PUSTAKA 2.1 Perbankan Syariah ……… 9

2.2 Perbankan Syariah di Indonesia……… 10

2.2.1 Perbankan Syariah di Indonesia……… 10

2.2.2 Karakteristik Perbankan Syariah………... 11

2.2.3 Proposisi Nilai Perbankan Syariah di Indonesia... 13

2.2.4 Pemetaan Konsumen Berdasarkan Orientasi Bank 13 2.3 Konsep Dasar BPRS……… 13

2.3.1 Pengertian BPRS……… 14

2.3.2 Kegiatan Usaha BPRS……… 15

2.4 Konsep Efisiensi ………... 16

2.5 Konsep Pengukuran Efisiensi ………... 17

2.6 Pengukuran Efisiensi ……… 19

2.7 Hubungan Input dan Output dalam Pengukuran Efisiensi ……….... 20

2.8 Penelitian Terdahulu ………. 22

2.9 Kerangka Konseptual ……… 26

BAB III METODOLOGI PENELITIAN 3.1 Ruang Lingkup Penelitian ………. 27

3.2 Populasi dan Pengambilan Sampel ……… 27

3.3 Metode Pengumpulan Data ………... 28

3.4 Metode Analisis Data ..……….. 29

3.4.1 Metode Data Envelopment Analysis (DEA) …. 30 3.4.2` Model Pengukuran Efisiensi Teknik Bank … 30 3.5 Operasional Variabel Penelitian ……… 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Perkembangan Perbankan Syariah di Indonesia …….. 37

vii

4.2.1 Analisis Deskriptif ……… 38

4.2.2 Hasil Perhitungan dan Analisis Tingkat Efisiensi dan Inefisiensi Teknik 5 BPR Syariah dan 5BPR Konvensional di Indonesia Tahun 2011 - 2013 ………..……….. 45

4.3 Bank Acuan Bagi Bank-Bank yang Inefisien Selama Periode 2011-2013 ……….……… 54

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….... 58

5.2 Saran ………..……….... 59

DAFTAR PUSTAKA ……….. 60

viii

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Jumlah Aset BPRS di Indonesia………..… 3 1.2 Jumlah Aset BPRK di Indonesia ……… 5 1.3 Perbandingan Jumlah Kantor BPRS dan BPRK di Indonesia 6 3.1 Daftar Nama Sampel Bank Penelitian ……….….. 28 3.2 Variabel Input-Output .……….. 34 4.1 Perkembangan Jumlah Variabel Input Aset ……… 39 4.2 Perkembangan Jumlah Variabel Input DPK …………... 41 4.3 Perkembangan Jumlah Variabel Input Tenaga Kerja …. 42 4.4 Perkembangan Jumlah Variabel Output Kredit atau

Pembiayaan ………. 43 4.5 Perkembangan Jumlah Variabel Output Pendapatan ..… 44 4.6 Tingkat Efisiensi dan Inefisiensi Teknik 5 BPR Syariah

dan 5 BPR Konvensional di Indonesia ……… 46 4.7 Nilai Actual, Target dan Potential Improvement Input

- Output BPR Syariah dan BPR Konvensional yang

Efisien dan Inefisien pada Tahun 2011 ……….. 47 4.8 Nilai Actual, Target dan Potential Improvement Input

- Output BPR Syariah dan BPR Konvensional yang

Efisien dan Inefisien pada Tahun 2012 ……….. 50 4.9 Nilai Actual, Target dan Potential Improvement Input

- Output BPR Syariah dan BPR Konvensional yang

Efisien dan Inefisien pada Tahun 2013 ……….. 52 4.10 Bank Acuan Bagi Bank-Bank yang Inefisien

Tahun 2011……… 55 4.11 Bank Acuan Bagi Bank-Bank yang Inefisien

Tahun 2012……… 56 4.12 Bank Acuan Bagi Bank-Bank yang Inefisien

ix

DAFTAR GAMBAR

i

Konvensional di Indonesia selama periode 2011-2013. Data yang digunakan dalam penelitian ini adalah data sekunder yang dikumpulkan dari laporan tahunan yang diterbitkan oleh Bank Indonesia.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling dengan mengambil 5 sampel BPR Syariah dan 5 sampel BPR

Konvensional. Pengukuran efisiensi dalam penelitian ini menggunakan metode

Data Envelopment Analysis (DEA) dengan pendekatan intermediasi. Variabel

input yang digunakan dalam penelitian adalah aset. dana pihak ketiga dan biaya tenaga kerja. sedangkan variabel outputnya adalah kredit atau pembiayaan dan pendapatan.

Hasil dari penelitian ini menunjukan bahwa dari 10 sampel bank yang diteliti. bank yang mencapai tingkat efisiensi 100 persen selama periode 2011-2013 yaitu BPR Syariah D.K.I Jakarta, BPR Syariah Sulawesi Selatan, dan BPR Syariah NTB. Untuk kategori kelompok BPR Konvensional yang paling efisien adalah BPR Konvensional Aceh dan BPR Konvensional Sulawesi Selatan. Dan pencapaian rata-rata tingkat efisiensi antara BPR Syariah dan BPR Konvensional adalah 93.7 % dan 90.1 %.

ii ABSTRACT

The aim of this research is to measure efficiency and analyze the efficiency comparison between BPR Syariah and BPR Conventional in Indonesia during the period 2011-2013 . The data which is used in this research is a secondary data.

collected from financial statements issued by Bank Indonesia.

The sampling technique is used in this research is purposive sampling with taking foreign 5 samples of BPR Syariah and 5 samples of BPR Conventional. Efficiency measurements in this research using the method of Data Envelopment Analysis (DEA) with the intermediation approach . Input variables used in the study are assets . third party funds, and labour cost . while the output variables are loans or finance and revenue.

The results of this research showed that a bank of 10 samples researched . the bank reached a level of efficiency of 100 percent during the period 2011-2013 are BPR Sharia of D.K.I Jakarta, BPR Sharia of Sulawesi Selatan, dan BPR Sharia of NTB. For the category of the most efficient BPR Conventional are BPR Conventional of Aceh, and BPR Conventional of South Sulawesi. And the average achievement level of efficiency between BPR Sharia and BPR Conventional was 93.7 % and 90.1 % .

Keywords: Efficiency. Data Envelopment Analysis. Intermediation Approach Assets. Labor Costs .Credit or Financing. Income. BPR Syariah. BPR Conventional.

1

Lembaga Keuangan Bank merupakan sebuah institusi yang mempunyai

peran penting di dalam proses maupun aktivitas ekonomi masyarakat di

Indonesia. Fungsi utama Bank adalah untuk menghimpun dana dari masyarakat

dan menyalurkannya kembali untuk membiayai sektor-sektor produktif.

Pertumbuhan ekonomi Indonesia sendiri akhir-akhir ini telah mencapai

pertumbuhan yang signifikan. Hal ini telah mendorong sektor perbankan kita

untuk menciptakan produk dan layanan yang sifatnya memberi kepuasan dan

kemudahan kepada nasabahnya.

Di Indonesia. Bank terdiri dari 2 jenis. yaitu :

1. Bank Umum

2. Bank Perkreditan Rakyat

Seperti halnya Bank Umum. BPR pun dibagi menjadi dua jenis usaha.

yaitu Syariah dan Konvensional. Secara umum tidak ada perbedaan fungsi antara

BPR syariah dengan BPR konvensional. yaitu sebagai lembaga intermediasi atau

intermediary institution yang mengerahkan dana dari masyarakat dan

menyalurkan kembali dana-dana tersebut kepada masyarakat yang

membutuhkannya dalam bentuk pinjaman atau fasilitas pembiayaan.Litta

Rachmalia (2011 : 2)

BPR Syariah adalah salah satu jenis bank yang diizinkan beroperasi

mengacu kepada Undang-Undang Nomor 10 tahun 1998 dan Peraturan Bank

Indonesia (PBI) .serta dipertegas dalam UU No. 21 Tahun 2008 tentang

Perbankan Syariah disebutkan bahwa BPR Syariah adalah bank yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran.

Dalam sistem perbankan nasional. BPR Syariah adalah bank yang

didirikan untuk melayani Usaha Mikro dan Kecil (UMK). Sektor UMK ini yang

menjadikan BPR Syariah berbeda pangsa pasarnya dengan Bank Umum / Bank

Umum Syariah. Dalam sistem perbankan syariah. BPR Syariah merupakan salah

satu bentuk BPR yang pengelolaannya harus berdasarkan prinsip syariah. (Bank

Indonesia)

Menurut Litta Rachmalia (2011 : 2) BPR Syariah terfokus untuk melayani

Usaha Mikro dan Kecil (UMK) yang menginginkan proses mudah. pelayanan

cepat dan persyaratan ringan. BPR Syariah memiliki petugas yang berfungsi

sebagai armada antar jemput setoran dan penarikan tabungan/deposito termasuk

setoran angsuran pembiayaan. Pelayanan ini sangat relevan dengan kebutuhan

masyarakat UMK yang cenderung tidak bisa meninggalkan usaha kesehariannya

di pasar/toko/rumah.

Di Indonesia terdapat 2.872 BPRS hingga akhir 2013. Secara nasional

kinerja BPRS periode 2011-2013 mengalami perkembangan cukup stabil.

Berdasarkan data Bank Indonesia selama periode tersebut total aset bertumbuh

dari Rp. 3.520 miliar menjadi Rp. 5.833 miliar. atau naik rata-rata 24.73%

miliar pada akhir 2013 atau. naik kira-kira 27.26% pertahun. Penyaluran kredit

dari Rp. 3.328 miliar menjadi Rp. 5.544 miliar. atau naik rata-rata 24.97%

pertahun. Yang menarik jumlah penyaluran kredit melebihi jumlah dana pihak

ketiga. hal ini berarti fungsi intermediasi keuangan ternyata berjalan dengan baik.

Namun beberapa tahun terakhir. keberadaan BPRS mengalami tren

kenaikan yang cukup signifikan. karena lahan pembiayaan mikro yang menjadi

lahan bagi BPR Konvensional kini mulai diambil alih oleh BPRS. Hal ini tentu

saja akan memperkuat posisi BPRS dan akan menggusur dominasi BPR di

Indonesia. Hal ini mengakibatkan kenaikan jumlah BPRS secara nasional yang

dapat dilihat pada Tabel 1.1

Tabel 1.1

Aset dan Pembiayaan BPR Syariah di Indonesia (Asset and Financing of Sharia Rural Bank) Miliar Rp (Billion Rp)

Indikator 2011 2012 2013

Aset 3.520 4.699 5.833

Pembiayaan IB 2.676 3.554 4.433

Lancar 2.512 3.335 4.145 Kurang Lancar 49 73 91 Diragukan 45 52 66 Macet 70 94 132

Non Performing Financing (Nominal)

164 219 288

Non Performing Financing (%)

6.11 6.15 6.50

Sumber: Bank Indonesia (Data diolah)

Dari Tabel 1.1 dapat dilihat bahwa aset BPR Syariah mengalami

perkembangan yang cukup signifikan. Pada tahun 2011. jumlah asetnya adalah

miliar. Sedangkan dari sisi pembiayaan. kontribusi BPR Syariah cukup

diperhitungkan. Pada tahun 2011. jumlah dana yang disalurkan oleh BPR Syariah

mencapai 2.676 miliar yang terus naik menjadi 4.433 miliar pada akhir 2013.

Selain BPR Syariah. di Indonesia terlebih dahulu terdapat BPR

Konvensional yaitu salah satu jenis bank pembiayaan yang beroperasi

menggunakan prinsip-prinsip ekonomi konvensional pada umumya. BPR

merupakan lembaga perbankan resmi yang diatur dalam Undang-Undang

Perbankan yang berfungsi tidak hanya sekedar menyalurkan kredit dalam bentuk

kredit modal kerja. investasi maupun konsumsi tetapi juga melakukan

penghimpunan dana masyarakat dalam bentuk deposito berjangka. tabungan dan

bentuk lain yang dipersamakan dengan itu.

BPR juga dapat menerbitkan cek dan bilyet giro seperti bank umum.

Wilayah operasional BPR pun mencakup secara nasional. BPR yang menjalankan

fungsinya berdasarkan perbankan pada umumnya. Bagi perbankan konvensional.

keuntungan diperoleh dari selisih bunga simpanan yang diberikan kepada

penyimpan. dengan bunga pinjaman atau kredit yang disalurkan. Sedangkan bagi

bank yang berdasarkan prinsip syariah. keuntungan bukan diperoleh dari bunga

melainkan dari sistem bagi hasil.

Secara khusus. perkembangan BPR Konvensional di Indonesia jug

mengalami tren kenaikan jumlah aset yang signifikan yang dapat dilihat pada

Tabel 1.2

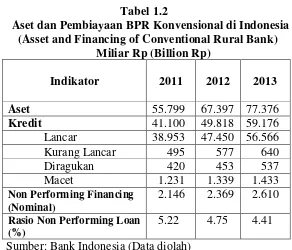

Aset dan Pembiayaan BPR Konvensional di Indonesia (Asset and Financing of Conventional Rural Bank) Miliar Rp (Billion Rp)

Indikator 2011 2012 2013

Aset 55.799 67.397 77.376

Kredit 41.100 49.818 59.176

Lancar 38.953 47.450 56.566 Kurang Lancar 495 577 640 Diragukan 420 453 537 Macet 1.231 1.339 1.433

Non Performing Financing (Nominal)

2.146 2.369 2.610

Rasio Non Performing Loan (%)

5.22 4.75 4.41

Sumber: Bank Indonesia (Data diolah)

Dari Tabel 1.2 dapat dilihat bahwa aset BPR Konvensional mengalami

perkembangan yang cukup signifikan. Pada tahun 2011. jumlah asetnya adalah

55.799 miliar miliar. Namun pada akhir 2013 jumlah asetnya melonjak menjadi

59.176 miliar. Sedangkan dari sisi penyaluran kredit. BPR Konvensional

menyalurkan dana sejumlah 41.100 pada tahun 2011. dan terus meningkat

menjadi 59.176 pada akhir 2013.

Namun demikian. perkembangan jumlah kantor BPR Syariah dan secara

nasional selama periode 2011-2013 mengalami kenaikan secara perlahan daripada

Tabel 1.3

Perbandingan Jaringan Kantor BPR Syariah dan BPR Konvensional di Indonesia

Tahun 2011-2013

Sumber: Statistik Perbankan Indonesia (Data diolah)

Dari Tabel 1.3 dapat dilihat bahwa BPR Syariah dan BPR Konvensional

mengalami kenaikan jumlah. Hal ini dibuktikan dengan naiknya jumlah BPR

Syariah dari 155 bank pada tahun 2011. menjadi 163 bank saja saja pada akhir

2013. Sedangkan pada BPR Konvensional jumlah unit banknya mengalami tren

penurunan yang cukup drastis. Hal ini dapat kita lihat bahwa pada tahun 2011

jumlahnya adalah sebanyak 1.669 unit bank saja saja. Namun pada akhir 2013

meningkat menjadi 1.635 kantor di seluruh Indonesia.

Sama halnya dengan BPR Syariah. BPR Konvensional juga harus

menghadapi berbagai resiko dalam kegiatan operasionalnya. Menurut Idroes

(2008 : 21). pada dasarnya resiko yang dihadapi dapat dibagi atas dua kelompok

besar. yaitu resiko finansial dan resiko nonfinansial. Resiko finansial terkait

dengan berupa hilangnya sejumlah uang akibat resiko yang terjadi. Pada sisi lain.

resiko nonfinansial terkait kepada kerugian yang tidak dapat dikalkulasikan secara

jelas jumlah uang yang hilang. Dampak finasial dari resiko nonfinansial tidak

dapat langsung dirasakan.

Indikator 2011 2012 2013

BPR Syariah

Jumlah Bank 155 158 163 Jumlah Kantor 364 401 402 BPR Konvensional

Mengukur efisiensi perbankan dapat dilakukan dengan berbagai metode

seperti melihat perbandingan indikator kinerja perbankan dan rasio keuangan.

selain itu ada juga beberapa metode lain. yaitu pendekatan parametrik dan non

parametrik Hadad et al..2003 (dalam Arief Setiawan. 2013 : 8) Pendekatan

parametrik meliputi Stochastic Frontier Approach (SFA). Distribution Free

Approach (DFA). dan Thick Frontier Approach (TFA). sedangkan yang non

parametrik adalah dengan menggunakan pendekatan Data Envelopment Analysis

(DEA).

Pengukuran efisiensi BPR Syariah dan BPR Konvensional dalam

penelitian ini akan menggunakan metode non-parametrik Data Envelopment

Analysis (DEA). Mengingat pentingnya efisiensi dalam persaingan dunia

perbankan yang semakin ketat dan untuk mengetahui bagaimana tingkat efisiensi

BPR Syariah dan BPR Konvensional yang beroperasi di Indonesia. maka peneliti

tertarik melakukan penelitian yang berjudul “Analisis Perbandingan Tingkat Efisiensi Antara BPR Syariah Dengan BPR Konvensional Di Indonesia” menggunakan metode Data Envelopment Analysis (DEA).

1.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang masalah diatas. maka masalah

penelitian dapat dirumuskan sebagai berikut:

1. Bagaimanakah tingkat efisiensi BPR Syariah selama periode 2011-2013?

2. Bagaimanakah tingkat efisiensi BPR Konvensional selama periode

2011-2013?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana tingkat efisiensi BPR Syariah selama

periode 2011-2013.

2. Untuk mengetahui bagaimana tingkat efisiensi BPR Konvensional selama

periode 2011-2013.

3. Untuk mengetahui BPR mana yang lebih efisien selama periode

2011-2013.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Sebagai suatu kesempatan bagi penulis menambah wawasan ilmiah yang

berkaitan dengan program studi yang sedang penulis tekuni khususnya

mengenai perbandingan tingkat efisiensi antara BPR Syariah dan BPR

Konvensional di Indonesia.

2. Sebagai bahan studi tambahan literature dan informasi bagi mahasiswa/I

Fakultas Ekonomi khususnya Departemen Ekonomi Pembangunan dan

juga masyarakat yang ingin melakukan penelitian selanjutnya.

3. Sebagai referensi bagi penelitian-penelitian selanjutnya yang topiknya

BAB II

TINJAUAN PUSTAKA 2.1 Perbankan Syariah

Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam

kerangka dual-banking system atau sistem perbankan ganda dalam kerangka

Arsitektur Perbankan Indonesia (API). untuk menghadirkan alternatif jasa

perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara

bersama-sama. sistem perbankan syariah dan perbankan konvensional secara sinergis

mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan

kemampuan pembiayaan bagi sektor-sektor perekonomian nasional. (Otoritas Jasa

Keuangan)

Sistem perbankan syariah pada dewasa ini menawarkan solusi keuangan

yang sangat bisa dinikmati oleh masyarakat. Dimana tidak adanya penggunaan

bunga yang mempunyai sifat spekulatif tentu saja mempunyai banyak manfaat

bagi masyarakat. Sistem bagi hasil itu sendiri merupakan solusi yang ditawarkan

oleh system perbankan syariah guna memperoleh keuntungan yang dapat

dinikmati oleh masyarakat. Di dalam aktivitasnya itu sendiri. para pegiat

perbankan syariah baik itu individu maupun institusi benar-benar menawarkan

konsep makro serta mikro ekonomi syariah yang anti spekulatif dan sangat

manusiawi.

Pada saat ini. perbankan syariah sedang banyak dinikmati oleh masyarakat

Indonesia. Hal ini terbukti makin menjamurnya institusi perbankan yang

menawarkan konsep islami di dalam menjalankan aktivitas bisnisnya.

menerapkan ekonomi syariah menawarkan berbagai macam produk yang sangat

menarik dan tentunya anti-riba dan spekulatif. Oleh karena itu. seharusnya

Pemerintah Indonesia harus benar-benar menggiatkan ekonomi syariah secara luas

di pelosok tanah air guna menghindari krisis ekonomi akibat penggunaan bunga di

dalam aktivitas ekonomiya.

2.2 Perbankan Syariah di Indonesia 2.2.1 Pengertian Perbankan Syariah

Menurut undang-undang RI No. 21 tahun 2008 tentang Perbankan

syariah yang dimaksud dengan Perbankan Syariah adalah segala sesuatu

yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah.

mencakup kelembagaan. kegiatan usaha. serta cara dan proses dalam

melaksanakan kegiatan usahanya. Sedangkan pengertian Bank. Bank

Syariah. Bank Umum Syariah. Bank Pembiayaan Rakyat Syariah dan dan

Unit Usaha Syariah sebagai berikut :

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk Simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan/atau bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat.

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank

Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya

Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang dalam

kegiatannya tidak memberikan jasa dalam l alu lintas pembayaran.

Unit Usaha Syariah. yang selanjutnya disebut UUS. adalah unit

kerja dari kantor pusat Bank Umum Konvensional yang berfungsi

sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan

usaha berdasarkan Prinsip Syariah. atau unit kerja di kantor cabang

dari suatu Bank yang berkedudukan di luar negeri yang melaksanakan

kegiatan usaha secara konvensional yang berfungsi sebagai kantor

induk dari kantor cabang pembantu syariah dan/atau unit syariah.

2.2.2 Karakteristik Perbankan Syariah

Direktorat Perbankan Syariah BI menguraikan ada tujuh

karakteristik utama yang menjadi prinsip perbankan syariah di

Indonesia. Hal ini tentu saja dapat menjadi landasan utama bagi para

nasabah maupun calon nasabah yang akan terlibat di dalam aktivitas

perekonomian berbasiskan syariah islam. Ketujuh karakteristik ini

adalah sebagai berikut:

1. Universal.

Memandang bahwa Bank Syariah berlaku untuk setiap orang tanpa

memandang perbedaan kemampuan ekonomi maupun agama.

2. Adil.

Memberikan sesuatu hanya kepada yang berhak serta

unsur maysir (unsur spekulasi atau untung-untungan). gharar.

(ketidakjelasan).haram.serta riba.

3. Transparan.

Dalam kegiatannya bank syariah sangat terbuka bagi seluruh

lapisan masyarakat.

4. Seimbang.

Mengembangkan sektor keuangan melalui aktivitas perbankan

syariah yang mencakup pengembangan sektor riil dan UMKM (Usaha

Mikro. Kecil. dan Menengah).

5. Maslahat.

Bermanfaat dan membawa kabaikan bagi seluruh aspek

kehidupan.

6. Variatif.

Produk bervariasi mulai dari tabungan haji dan

umrah.tabungan umum.giro. deposito. pembiayaan yang berbasis bagi

hasil. jual beli dan sewa. sampai kepada produk jasa custodian.jasa

transfer. dan jasa pembayaran (debet card.syariah charge).

7. Fasilitas.

Penerimaan dan penyaluran zakat. infak.sedekah.wakaf. dana

kebajikan (qard). memiliki fasilitas ATM. mobile banking. internet

2.2.3 Proposisi Nilai Perbankan Syariah Indonesia

Berdasarkan analisis BI. bahwa bank-bank syariah di Indonesia

memberikan produk-produk layanan sesuai kebutuhan nasabah yang

umumnya dibagi ke dalam 3 segmentasi berikut:

a. Segmen Korporasi/institusi. yaitu beberapa bank syariah yang

fokus melayani segmen ini sudah menyediakan beberapa produ-produk

terkini sebagaimana produk korporasi di perbankan konvensional

seperti cash management. eletronic payroll. pembayaran pajak.

collecting dan memberikan pembiayaan dengan margin khusus.

b. Segmen Retail Produktif (SMEs). segmen ini merupakan

segmen favorit bank syariah. Berbagai produk pembiayaan untuk

usaha kecil menengah ini terdapat hampir di semua bank-bank syariah.

c. Segmen Retail Konsumtif: peningkatan variasi dan kualitas

layanan produk- produk konsumer di perbankan syariah seperti

tabungan. deposito. transfer. wealth management. e-money. e-channel

melalui internet banking. mobile banking. sms banking. gadai. KPR.

KKB. multiguna dan lain-lain semakin berkembang.

2.2.4 Pemetaan Konsumen berdasarkan Orientasi Bank

Hasil riset pengembangan pasar yang dilakukan oleh Bank

Indonesia bersama tahun 2007 bersama MarkPlus.co yang

menghasilkan pemetaan segmentasi konsumen bank syariah

a. Syariah Loyalis atau Segmen Pokoknya Syariah yang

dalam kondisi apapun akan menggunakan bank syariah.

b. Follower. segmen ikut-ikutan yang akan menggunakan

bank syariah jika banyak orang menggunakannya

c. Functional benefit. yaitu segmen nasabah yang akan

menggunakan bank syariah. ataupun bank konvensional

tergantung fungsi atau keuntungan.

d. Obligatory. segmen terpaksa menggunakan jasa perbankan

syariah karena karena sesuatu hal misalnya menerima gaji

atau pembayaran transaksi harus melalui bank syariah.

e. Essentially conventional. segmen pokoknya konvensional

yang dalam kondisi apapun hanya menggunakan bank

konvensional.

2.3 Konsep Dasar Bank Perkreditan Rakyat Syariah (BPRS) 2.3.1 Pengertian Bank Perkreditan Rakyat Syariah

Menurut UU No. 10 tahun 1998 tentang Perbankan Bank

Perkreditan Rakyat Syariah (BPRS) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.Muhammad (dalam Octaviana Anggraeni, 2011 : 34).

Pelaksanaan BPR yang melakukan kegiatan usaha berdasarkan

prinsip syariah selanjutnya diatur menurut Peraturan Bank Indonesia

Indonesia Nomor : 8/25/PBI/2006 tentang Bank Perkreditan Rakyat

Berdasarkan Prinsip Syariah. Anita (2009 : 24)

2.3.2 Kegiatan Usaha BPRS

Berdasarkan Undang-Undang No. 21 tahun 2008. Bank

Perkreditan Rakyat Syariah mempunyai kegiatan usaha adalah sebagai

berikut :

a. menghimpun dana dari masyarakat dalam bentuk:

1. Simpanan berupa Tabungan atau yang dipersamakan

dengan itu berdasarkan Akad wadi’ah atau Akad lain

yang tidak bertentangan dengan Prinsip Syariah; dan

2. Investasi berupa Deposito atau Tabungan atau bentuk

lainnya yang dipersamakan dengan itu berdasarkan

Akad mudharabah atau Akad lain yang tidak

bertentangan dengan Prinsip Syariah;

b. menyalurkan dana kepada masyarakat dalam bentuk:

1. Pembiayaan bagi hasil berdasarkan Akad mudharabah

atau musyarakah;

2. Pembiayaan berdasarkan Akad murabahah. salam.

atau istishna’;

3. Pembiayaan berdasarkan Akad qardh;

4. Pembiayaan penyewaan barang bergerak atau tidak

atau sewa beli dalam bentuk ijarah muntahiya

bittamlik; dan

5. Pengambilalihan utang berdasarkan Akad hawalah;

c. menempatkan dana pada Bank Syariah lain dalam

bentuk titipan berdasarkan Akad wadi’ah atau

Investasi berdasarkan Akad mudharabah dan/atau

Akad lain yang tidak bertentangan dengan Prinsip

Syariah;

d. memindahkan uang. baik untuk kepentingan sendiri

maupun untuk kepentingan Nasabah melalui

rekening Bank Pembiayaan Rakyat Syariah yang

ada di Bank Umum Syariah. Bank Umum

Konvensional. dan UUS; dan

e. menyediakan produk atau melakukan kegiatan

usaha Bank Syariah lainnya yang sesuai dengan

Prinsip Syariah berdasarkan persetujuan Bank

Indonesia.

2.4 Konsep Efisiensi

Konsep efisiensi berasal dari konsep mikro ekonomi. yaitu

teori konsumen dan teori produsen. Sudut pandang teori konsumen

mencoba untuk memaksimalkan kegunaan atau kepuasan individu.

sedangkan sudut pandang teori produsen mencoba untuk

Diana Yumanita (dalam Vini Sapta Dini Eka Putri Noor, 2013 :

31).

Efisiensi juga dapat didefinisikan sebagai perbandingan

antara keluaran (output) dan masukan (input). atau jumlah yang

dihasilkan dari satu input yang dipergunakan. Suatu perusahaan

dapat dikatakan efisiensi apabila mempergunakan jumlah unit

yang lebih sedikit bila dibandingkan dengan jumlah unit input

yang dipergunakan perusahaan lain untuk menghasilkan jumlah

output yang lebih besar. Permono dan Darmawan dikutip

Priyonggo (dalam Vini Sapta Dini Eka Putri Noor ,2013 : 31).

2.5 Konsep Pengukuran Efisiensi

Penghitungan efisiensi teknis sebelumnya telah dilakukan

oleh Farell (1957) berdasarkan paper dari Tim Coelli (1996) yang

menggambarkan sebuah ukuran sederhana mengenai efisiensi

perusahaan dengan cara menghitung berbagai macam input yang

digunakan untuk produksinya.

Farell mengusulkan efisiensi dari dua komponen yaitu:

technical efficiency yang menggambarkan kemampuan perusahaan

untuk menghasilkan output maksimum dari serangkaian input yang

telah ditentukan. dan allocative efficiency yang menggambarkan

kemampuan perusahaan untuk menggunakan berbagai macam

input dalam proporsi yang optimal. di mana masing-masing

produksinya. Kedua komponen efisiensi tersebut dikombinasikan

lalu menghasilkan total economic efficiency.

Pemikiran awal mengenai pengukuran efisiensi dari Farell di

mana analisisnya berkenaan dengan ruang input. yang berfokus

pada upaya pengurangan input (an input-reducing focus). Metode

ini disebut dengan pengukuran berorientasi input (input-oriented

measures).

Muharam dan Pusvitasari (dalam Arief Setiawan, 2013 : 23)

menjelaskan bahwa secara keseluruhan efisiensi perbankan dapat

didekomposisikan dalam efisiensi skala (scale efficiency). efisiensi

cakupan (scope efficiency). efisiensi teknik (technical efficiency).

dan efisiensi alokasi (allocative efficiency). Bank dikatakan

mencapai efisiensi dalam skala ketika bank bersangkutan mampu

beroperasi dalam skala hasil yang konstan (constant return to

scale). sedangkan efisiensi cakupan tercapai ketika bank mampu

beroperasi pada diversifikasi lokasi. Efisiensi alokasi tercapai ketika

bank mampu menentukan berbagai output yang memaksimumkan

keuntungan. sedangkan efisiensi teknik pada dasarnya menyatakan

hubungan antara input dengan output dalam suatu proses produksi.

Suatu proses produksi dikatakan efisien apabila pada penggunaan

input sejumlah tertentu dapat dihasilkan output yang maksimum

atau untuk menghasilkan output sejumlah tertentu digunakan input

2.6 Pengukuran Efisiensi

Menurut Muharam dan Pusvitasari (dalam Arief Setiawan, 2013:

24) ada tiga jenis pendekatan pengukuran efisiensi khususnya perbankan.

yaitu:

1. Pendekatan Rasio

Pendekatan rasio dalam mengukur efisiensi dilakukan dengan cara

menghitung perbandingan output dan input yang digunakan. Pendekatan

ini akan dapat dinilai memiliki efisiensi yang tinggi apabila dapat

menghasilkan output yang semaksimal mungkin dengan input yang

seminimal mungkin.

Efficiency = Output / Input ... (2.9)

Pendekatan rasio ini memiliki kelemahan apabila terdapat banyak input

dan banyak output yang akan dihitung. karena jika diperhitungkan

serempak maka akan menghasilkan banyak hasil perhitungan sehingga

menghasilkan asumsi yang tidak tegas. Silkman dikutip oleh Ario dikutip

Muharam dan Pusvitasari (dalam Arief Setiawan 2013: 25)

2. Pendekatan Regresi

Pendekatan ini dalam mengukur efisiensi menggunakan sebuah

model dari tingkat output tertentu sebagai fungsi dari berbagai tingkat

input tertentu. Fungsi regresi adalah sebagai berikut:

Y=f (X1. X2. X3. X4...Xn)... (2.10)

Dimana:

Pendekatan regresi akan menghasilkan estimasi hubungan yang

dapat digunakan untuk memproduksi tingkat output yang dihasilkan

sebuah Unit Kegiatan Ekonomi (UKE) pada tingkat input tertentu. UKE

dapat dikatakan efisien apabila menghasilkan output lebih banyak dari

pada output hasil estimasi.

3. Pendekatan Frontier

Menurut Silkman dikutip Muharam dan Pusvitasari (dalam Arief

Setiawan, 2013 : 26). pendekatan frontier dalam mengukur efisiensi

dibedakan menjadi dua jenis yaitu pendekatan frontier parametrik dan non

parametrik. Tes parametrik adalah tes yang modelnya menetapkan adanya

syarat-syarat tertentu tentang parameter populasi yang merupakan sumber

penelitiannya. sedangkan tes statistik non parametrik adalah tes yang

modelnya tidak menetapkan syarat-syarat mengenai parameter populasi

yang merupakan induk sampel penelitiannya. Pendekatan frontier

parametrik dapat diukur dengan menggunakan metode Stochastic Frontier

Analysis (SFA) dan Distribution Free Analysis (DFA). Sedangkan

pendekatan frontier non parametrik dapat diukur dengan dengan

menggunakan metode Data Envelopment Analysis (DEA).

2.7 Hubungan Input dan Output dalam Pengukuran Efisiensi Menurut Hadad et al (dalam Sufian, 2006 : 38). terdapat 3

pendekatan yang lazim digunakan baik dalam metode parametrik

Stochastic Frontier Analysis (SFA) dan Distribution Free Analysis (DFA)

mendefinisikan hubungan input dan output dalam kegiatan finansial suatu

lembaga keuangan yaitu :

1. Pendekatan Aset ( The asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga

keuangan sebagai pencipta kredit pinjaman (loans). Dalam pendekatan ini.

output didefinisikan ke dalam bentuk aset.

2. Pendekatan Produksi (The Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen

dari akun deposito (deposit account) dan kredit pinjaman (credit accounts)

lalu mendefinisikan output sebagai jumlah tenaga kerja. pengeluaran

modal pada aset-aset tetap dan material lainya.

3. Pendekatan Intermediasi (The Intermediation Approach)

Pendekatan ini mengasumsikan bahwa lembaga keuangan

bertindak sebagai perantara antara penabung dan peminjam dan

menjadikan total kredit dan sekuritas sebagai output. Sedangkan deposito

dengan tenaga kerja dan modal fisik didefinisikan sebagai input.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

intermediasi. Menurut Berger dan Humphrey, dikutip Muharam dan

Pusvitasari (dalam Arief Setiawan 2013 : 27) menyatakan bahwa

pendekatan intermediasi merupakan pendekatan yang lebih tepat untuk

mengevaluasi kinerja lembaga keuangan secara umum karena karakteristik

lembaga keuangan sebagai financial intermediation yang menghimpun

menggunakan pendekatan intermediasi ini juga diharapkan dapat

menggambarkan fungsi perbankan yang sesungguhnya.

2.8 Penelitian Terdahulu

Berikut ini adalah penelitian mengenai efisiensi bank yang telah

banyak dilakukan pada bank-bank asing maupun bank-bank swasta

nasional baik domestik maupun luar negeri:

1. Rakhmat Purwanto (2011)

Penelitian ini berjudul Analisis Perbandingan Efisiensi Bank

Umum Konvensional (BUK) dan Bank Umum Syariah (BUS) Dengan

Metode Data Envelopment Analysis (DEA) (Periode 2006-2010) .

Penelitian ini menggunakan total kredit/ pembiayaan dan laba operasional

sebagai ouput serta total simpanan. asset. dan biaya tenaga kerja sebagai

input.

Hasil analisis menggunakan metode DEA menunjukan bahwa

selama periode 2006-2010 BUK dan BUS cenderung mengalami

peningkatan efisiensi walaupun berfluktuatif dengan rata-rata efisiensi

83.29 persen untuk BUK dan 89.3 persen untuk BUS. Hal ini menunjukan

bahwa BUS sedikit lebih baik dari pada BUK di Indonesia dalam hal

efisiensinya. Pada pengujian hipotesis uji beda menggunakan independent

sample t-test menunjukan bahwa tidak terdapat perbedaan nilai efisiensi

2. Rezqi Syahri Rakhmadi (2010)

Penelitian ini berjudul Analisis Efisiensi dan Produktivitas Bank

Syariah di Indonesia dengan menggunakan metode Data Envelopment

Analysis (DEA) periode 2007-2009. Variabel yang digunakan dalam

penelitian ini yaitu laba rugi dan neraca sebagai variabel input dan ouput.

Hasil penelitian ini ditemukan bahwa Perbankan Syariah di

Indonesia mengalami peningkatan produktivitas. dimana peningkatan

produktivitas tersebut disebabkan oleh faktor tekhnologi. Selain itu

penelitian ini juga menemukan adanya korelasi negative antara aset

dengan efisiensi dimana semakin besar aset maka mengakibatkan

berkurangnya efisiensi. Serta juga ditemukan adanya korelasi positif antara

input dengan ouput dimana semakin bertambah input juga akan

meningkatkan ouput.

3. Shafitranata (2011)

Penelitian yang ia lakukan berjudul Tingkat Efisiensi Bank Umum

Syariah (BUS) menggunakan metode Data Envelopment Analysis (DEA).

Variabel yang digunakan dalam penelitian ini yaitu biaya operasional.

biaya tenaga kerja. dan jasa bank sebagai variable input dan total simpanan

dan deposito sebagai variabel ouput.

Hasil penelitian diketahui bahwa rata-rata tingkat efisiensi tahunan

Bank Muamalat Indonesia. Bank Syariah Mandiri. dan Bank Mega

Syariah yang memiliki rata-rata tahunan kurang dari tetapan suatu

efisiensi.

4. Vini Sapta Eka Dini Putri Noor (2013)

Penelitian ini berjudul Analisis Perbandingan Efisiensi Bank

Syariah dan Bank Konvensional dengan menggunakan metode Data

Envelopment Analysis (DEA). Variabel yang digunakan dalam penelitian

ini yaitu jumlah simpanan. jumlah aktiva tetap. dan jumlah beban

operasional lainnya sebagai input. Sedangkan variabel ouputnya adalah

jumlah pembiayaan/kredit.

Hasilnya menunjukkan bahwa pada periode 2008-2011.

perhitungan efisiensi menggunakan asumsi Variable Return to Scale

(VRS) memberikan hasil perhitungan efisiensi secara rata-rata pada BUS

sebesar 84.73. Sedangkan pada BUK sebesar 75.55 sehingga dapat

disimpulkan kinerja efisiensi Bank Syariah lebih baik daripada Bank

Konvensional.

5. Arief Setiawan (2013)

Penelitian ini berjudul Analisis Perbandingan Efisiensi Bank

Konvensional dan Bank Syariah dengan menggunakan metode Data

Envelopment Analysis (DEA). Variabel yang digunakan dalam penelitian

ini adalah simpanan. aset. dan biaya tenaga kerja sebagai variabel input.

Sedangkan variabel ouputnya adalah pembiayaan dan pendapatan.

Hasil penelitian ini adalah bahwa Rata-rata pencapaian efisiensi

periode 2008-2012 dengan rata-rata efisiensi bank konvensional sebesar

Pengukuran Efisiensi dengan metode Data Envelopment Analysis (DEA)

dengan pendekatan intermediasi

Tingkat Efisiensi BPR Konvensional Tahun 2011 - 2013

Tingkat Efisiensi BPRS Tahun 2011 - 2013

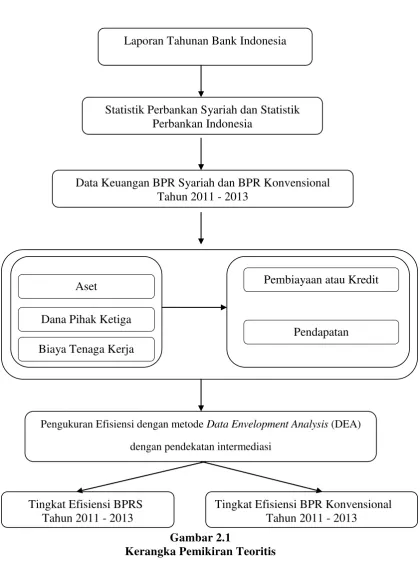

2.9 Kerangka Konseptual

[image:41.595.111.532.140.705.2]

Gambar 2.1

Kerangka Pemikiran Teoritis Aset

Dana Pihak Ketiga

Pembiayaan atau Kredit

Pendapatan Data Keuangan BPR Syariah dan BPR Konvensional

Tahun 2011 - 2013

Laporan Tahunan Bank Indonesia

Statistik Perbankan Syariah dan Statistik Perbankan Indonesia

27

Ruang lingkup penelitian ini meliputi menganalisis efisiensi teknik dan

data yang digunakan adalah data kuantitatif. yaitu penelitian yang menganalisa

data yang berbentuk angka (numerik). Ini dilakukan dalam jangka waktu tiga

tahun. dari tahun 2011 sampai dengan tahun 2013. Penelitian ini dilakukan

dengan melihat laporan keuangan tahunan dari Bank Indonesia di dalam Statistik

Perbankan Indonesia dan mengambil sampel BPR Syariah dan BPR

Konvensional.

3.2 Populasi dan Pengambilan Sampel

Populasi dalam penelitian ini adalah BPR Syariah dan BPR Konvensional

yang terdaftar di Bank Indonesia selama periode 2011-2013. Pengambilan sampel

dalam penelitian ini dilakukan secara purposive sampling yaitu metode pemilihan

sampel dipilih berdasarkan pertimbangan (judgement sampling) yang berarti

pemilihan sampel secara tidak acak dimana informasinya diperoleh dengan

pertimbangan tertentu.

Kriteria sampel yang digunakan adalah sebagai berikut:

1. BPR Syariah dan BPR Konvensional yang beroperasi di Indonesia selama

periode pengamatan tahun 2011 – 2013.

2. Sampel penelitian yaitu 5 BPR Syariah berskala provinsi dan 5 BPR

Konvensional berskala provinsi yang telah menerbitkan laporan keuangan

3. Masing-masing 5 sampel BPR Syariah dan 5 sampel BPR Konvensional

yang konsisten dengan perkembangan jumlah aset secara signifikan selama

periode pengamatan 2011-2013.

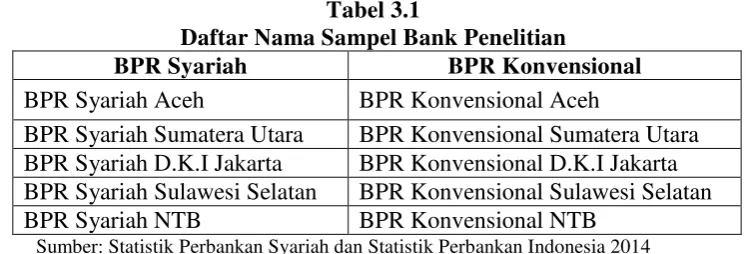

Berdasarkan kriteria yang ditetapkan. maka terdapat 5 sampel penelitian

yang dapat mewakili masing-masing kelompok bank yaitu 5 BPR Syariah

berskala provinsi dan 5 BPR Konvensional berskala provinsi. Sampel penelitian

[image:43.595.143.519.309.436.2]dapat dilihat pada tabel 3.1 berikut ini:

Tabel 3.1

Daftar Nama Sampel Bank Penelitian

BPR Syariah BPR Konvensional

BPR Syariah Aceh BPR Konvensional Aceh

BPR Syariah Sumatera Utara BPR Konvensional Sumatera Utara BPR Syariah D.K.I Jakarta BPR Konvensional D.K.I Jakarta BPR Syariah Sulawesi Selatan BPR Konvensional Sulawesi Selatan BPR Syariah NTB BPR Konvensional NTB

Sumber: Statistik Perbankan Syariah dan Statistik Perbankan Indonesia 2014

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan

menggunakan metode dokumentasi. yaitu metode yang menghimpun informasi

dan data melalui metode studi pustaka. eksplorasi literatur-literatur dan laporan

keuangan yang dipublikasikan oleh Bank Indonesia.

Penelitian ini menggunakan data sekunder. yaitu data yang tidak secara

langsung dikumpulkan oleh orang yang berkepentingan dengan data tersebut.

Data sekunder pada umumnya digunakan oleh peneliti untuk memberikan

gambaran tambahan. gambaran pelengkap untuk diproses lebih lanjut. Data

sekunder penelitian ini didapat dari hasil penelitian lembaga seperti BI yang

Indonesia selama periode pengamatan 2011-2013. Data sekunder yang dibutuhkan

dalam penelitian ini adalah sebagai berikut:

a. Total Aset diperoleh dari laporan keuangan tahunan bank yag

bersangkutan selama periode pengamatan.

b. Dana Pihak Ketiga diperoleh dari neraca dalam laporan keuangan tahunan

bank yang bersangkutan selama periode pengamatan.

c. Biaya Tenaga Kerja

Biaya tenaga kerja diperoleh dari laporan keuangan tahunan bank asing

dan bank swasta nasional bersangkutan selama periode pengamatan.

d. Total kredit dari neraca dalam laporan keuangan bank yang bersangkutan

selama periode pengamatan.

e. Total Pendapatan diperoleh dari laporan laba/rugi dalam laporan keuangan

tahunan bank yang bersangkutan selama periode pengamatan.

3.4 Metode Analisis Data

Menurut penelitian oleh peneliti BI yaitu Hadad et all. (2003: 1) dengan

menggunakan pendekatan parametrik maupun DEA. tujuan dari penelitian

mengenai efisiensi perbankan adalah untuk memperoleh suatu frontier yang

akurat. Namun demikian. kedua metode menggunakan pendekatan yang berbeda

untuk mencapai tujuan ini. Pendekatan parametrik menghasilkan stochastic cost

frontier sedangkan pendekatan DEA menghasilkan production frontier.

Metode yang digunakan dalam penelitian ini adalah dengan menggunakan

pendekatan non parametric yakni metode Data Envelopment Analysis (DEA).

………...……... (3.1) 3.4.1 Metode Data Envelopment Analysis (DEA)

Menurut Muhammad Afif Amirillah (2010 : 9) Data Envelopment

Analysis merupakan prosedur yang dirancang khusus untuk mengukur

nilai efisiensi yang menggunakan banyak input dan banyak output. dimana

penggabungan input dan output tersebut tidak dapat dilakukan. Skor

efisiensi Data Envelopment Analysis relatif tergantung pada tingkat

efisiensi dari unit -unit bank syariah maupun konvensional lain didalam

sampel. Data Envelopment Analysis mampu memberikan rekomendasi

faktor-faktor apa saja yang harus dilakukan perubahan untuk mencapai

efisiensi.

3.4.2 Model Pengukuran Efisiensi Teknik Bank

Efisiensi teknik perbankan diukur dengan menghitung rasio antara

output dan inputnya. DEA akan menghitung bank yang menggunakan

input n untuk menghasilkan output m yang berbeda Miller dan Noulas,

dikutip Sutawijaya dan Lestari (dalam Arief Setiawan, 2013 : 48)

Dimana:

hs = efisiensi bank s

m = output bank s yang diamati

n = input bank s yang diamati

yis = jumlah output i yang diproduksi oleh bank s xjs = jumlah input j yang digunakan oleh bank s ui = bobot output i yang dihasilkan oleh bank s

vj = bobot input j yang diberikan oleh bank s dan i dihitung dari 1 ke m serta

, Untuk r = 1, ……, N……….. (3.2) Penggunaan satu variabel input dan satu output ditunjukkan dalam

persamaan 3.1. Rasio efisiensi (hs). kemudian dimaksimumkan dengan

kendala sebagai berikut :

Dimana ui dan vj ≥ 0... (3.3)

Persamaan 3.2 menyebutkan bahwa N mewakili jumlah bank dalam

sampel dan r merupakan jenis bank yang dijadikan sampel dalam penelitian.

Pertidaksamaan pertama menjelaskan bahwa adanya rasio untuk UKE lain

tidak lebih dari 1. sementara pertidaksamaan kedua berbobot non-negatif

(positif). Angka rasio akan bervariasi antara 0 sampai dengan 1. Bank

dikatakan efisien. apabila memiliki angka rasio mendekati 1 atau 100

persen. sebaliknya apabila mendekati 0 menunjukkan efisiensi bank yang

semakin rendah. Pada DEA. setiap bank dapat menentukan bobotnya

masing-masing dan menjamin bahwa pembobotnya yang dipilih akan

menghasilkan ukuran kinerja yang terbaik. Sutawijaya dan Lestari (2009 :

57).

Metode analisis pada persamaan 3.1 dan 3.2 juga dapat dijelaskan

bahwa efisiensi sejumlah bank sebagai UKE (n). Setiap bank menggunakan

n jenis input untuk menghasilkan m jenis output. apabila xjs merupakan

jumlah input j yang digunakan oleh bank sedangkan yis > 0 merupakan

variable) dari penjelasan tersebut adalah bobot yang harus diberikan pada

setiap input dan output bank. Vj merupakan bobot yang diberikan pada input

j oleh bank dan ui merupakan bobot yang diberikan pada output i oleh bank.

sehingga vj dan ui merupakan variabel keputusan. Nilai variabel ini

ditentukan melalui iterasi program linear. Kemudian diformulasikan pada

sejumlah s program linear fraksional (fractional linear programs). Satu

formulasi program linear untuk setiap bank dalam sampel. Fungsi tujuan

dari setiap program liniear fraksional tersebut adalah rasio dari output

tertimbang di bagi rasio input tertimbang (total weighted output/total

weighted input) dari bank. Muharam dan Pusvitasari (2007 : 46)

Model pengukuran teknik bank berdasarkan asumsi pendekatan

frontier dibagi menjadi dua jenis. yaitu :

a. Model DEA CCR (Charnes-Cooper-Rhodes. 1978)

Metode ini diperkenalkan pertama kali oleh Charnes. Coopers dan

Rhodes (CCR) pada tahun 1978 yang disebut dengan model CCR. Model

ini mengasumsikan bahwa rasio antara penambahan input dan output

adalah sama (constant return to scale atau CRS). Artinya. jika ada

tambahan input sebesar x kali. maka output juga akan meningkat sebesar x

kali. Asumsi lain yang digunakan dalam model ini adalah bahwa setiap

perusahaan (ie. bank) beroperasi pada skala yang optimal (optimum scale).

………... (3.4)

………... (3.5)

…..………... (3.6) Asumsi yang digunakan dalam model ini adalah Constant Return

to Scale (CRS). Beberapa program linier ditransformasikan ke dalam

program ordinary liniear secara primal atau dual. sebagai berikut:

Maksimisasi

Fungsi batasan dan kendala:

Efisiensi pada masing-masing bank dihitung menggunakan

programasi linier dengan memaksimumkan jumlah output yang dibobot

dari bank s. Kendala jumlah input yang dibobot harus sama dengan satu

untuk bank s. sedangkan kendala untuk semua bank yaitu output yang

dibobot dikurangi jumlah input yang dibobot harus kurang atau sama

dengan 0. Hal ini berarti bahwa semua bank akan berada atau di bawah

referensi kinerja frontier yang merupakan garis lurus yang memotong

sumbu origin. Sutawijaya dan Lestari (2009 : 58).

b. Model DEA BCC (Bankers. Charnes dan Cooper. 1984)

Model BCC ini beranggapan bahwa perusahaan tidak atau belum

beroperasi pada skala yang optimal. Persaingan dan kendala-kendala

skala optimalnya. Asumsi dari model ini adalah bahwa rasio antara

penambahan input dan output tidak sama (variable return to scale atau

VRS). Artinya penambahan input sebesar x kali tidak akan menyebabkan

output meningkat sebesar x kali. bisa lebih kecil atau lebih besar dari x

kali. Endri (2011 : 15)

3.5 Operasional Variabel Penelitian

Adapun penentuan variabel-variabel input dan output dalam penelitian ini

[image:49.595.143.517.371.435.2]ditunjukkan pada Tabel 3.2

Tabel 3.2

Variabel Input-Output

Pendekatan Input Ouput

Aset

Intermediasi Dana Pihak Ketiga Pembiayaan Biaya Tenaga Kerja Pendapatan Sumber: Hasil Olah Data Input-Output

Dalam penelitian ini terdapat definisi dari operasional variabel yang dapat

dijelaskan sebagai berikut:

1. Variabel Input

Variabel input adalah variabel yang mempengaruhi variabel output.

Variabel input yang digunakan dalam penelitian ini sebanyak tiga variabel.

a. Aset

Aset (I2) adalah seluruh kekayaan yang dimiliki oleh bank meliputi

kas. giro pada Bank Indonesia. penempatan pada bank lain. surat berharga

b. Dana Pihak Ketiga

Menurut Peraturan Bank Indonesia No. 10/19/PBI/2008

menjelaskan. “dana pihak ketiga bank (I2). untuk selanjutnya disebut

DPK. adalah kewajiban bank kepada penduduk dalam rupiah dan valuta

asing”. Umumnya dana yang dihimpun oleh perbankan dari masyarakat

akan digunakan untuk pendanaan aktivitas sector riil melalui penyaluran

kredit. Wajriyo dikutip Fransiska dan Siregar (dalam Febry Amithya

Yuwono, 2011 : 21)

c. Biaya Tenaga Kerja

Menurut Mulyadi (2000 : 343). tenaga kerja merupakan usaha fisik

atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya

tenaga kerja (I3) adalah harga yang dibebankan untuk penggunaan biaya

tenaga kerja manusia.

2. Variabel Output

Variabel output adalah variabel yang menjadi pusat perhatian.

dalam penelitian ini variabel output yang digunakan adalah total kredit

atau pembiayaan (O1) dan pendapatan operasional (O2).

a. Total Kredit atau Pembiayaan

Total kredit atau pembiayaan (O1) merupakan produk utama bank

sebagai lembaga intermediasi yang menghubungkan antara pihak yang

b. Pendapatan

Pendapatan (O2) merupakan pendapatan hasil dari kegiatan

operasional maupun non operasional bank yang tergolong bank asing

37

Perkembangan perbankan syariah selama tiga tahun terakhir. sampai

dengan bulan desember 2013 (yoy) cukup menggembirakan. Perbankan syariah

mampu tumbuh ± % sehingga total asetnya menjadi Rp 242.27 triliun.

Pembiayaan telah mencapai Rp 233.34 triliun dan penghimpunan dana menjadi

Rp204.57 triliun.

Penghimpunan dana masyarakat terbesar dalam bentuk deposito

Mudharabah yaitu Rp 107.811 Triliun diikuti oleh Tabungan Mudharabah

sebesar Rp 57.200 triliun dan Giro Wadiah sebesar Rp18.242 triliun (11.22%).

Penyaluran dana pada akhir sebesar Rp184.120 triliun diikuti non performing

financing yang sebesar Rp 4.828 triliun dan Rasio Non Performing Loan sebesar

2.62% pada akhir 2013.

Pembiayaan sebagai upaya lembaga finansial dalam menggerakkan sektor

riil telah mendapat perhatian tinggi dari perbankan syariah. Sebesar 80.85% dari

total penyaluran dana perbankan syariah atau Rp135.58 triliun diinvestasikan ke

dalam aktivitas pembiayaan. lalu Penempatan pada Bank Indonesia dalam bentuk

Surat Berharga Bank Indonesia Syariah (SBIS). giro dan Fasilitas Bank Indonesia

(FASBI) sebesar Rp18.52 triliun (11.04%). kemudian penempatan pada Surat

Berharga yang dimiliki sebesar Rp7.82 triliun (4.66%) serta penempatan pada

Bank Lain sebesar Rp5.16 triliun (3.08%). (Outlook Perbankan Syariah 2013 oleh

4.2 Hasil dan Pembahasan 4.2.1 Analisis Deskriptif

Berdasarkan penjelasan diatas. objek penelitian yang akan digunakan 5

BPR Syariah. yaitu BPR Syariah Aceh. BPR Syariah Sumatera Utara. BPR

Syariah D.K.I Jakarta. BPR Syariah Sulawesi Selatan. dan BPR Syariah Nusa

Tenggara Barat. serta 5 BPR Konvensional. yaitu BPR Konvensional Aceh. BPR

Konvensional Sumatera Utara. BPR Konvensional D.K.I Jakarta. BPR

Konvensional Sulawesi Selatan. dan BPR Konvensional Nusa Tenggara Barat.

Pengolahan data pada penelitian ini dilakukan menggunakan bantuan

microsoft excel windows 8. dan MaxDEA versi 6 untuk dapat mengolah data dan

memperoleh hasil dari variabel-variabel yang diteliti. MaxDEA digunakan untuk

menganalisis efisiensi bank-bank yang diteliti yakni BPR Syariah BPR

Konvensional dengan menggunakan tiga variabel input. yaitu: Aset. Dana Pihak

Ketiga (DPK). dan Biaya Tenaga Kerja (TK). Sedangkan Variabel outputnya.

yaitu: Pembiayaan/Kredit dan Total Pendapatan.

Variabel pertama dalam penelitian ini adalah aset. Yaitu dana yang

dipercayakan oleh masyarakat kepada Bank dalam bentuk giro. deposito

berjangka. sertifikat deposito tabungan atau yang dapat dipersamakan dengan itu

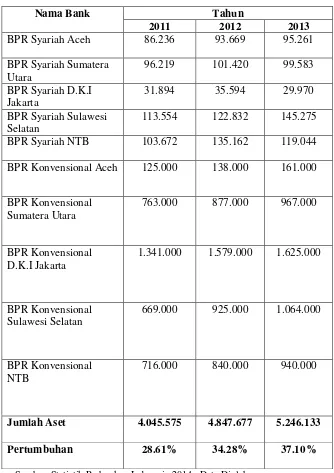

Tabel 4.1

Perkembangan Jumlah Variabel Input Aset (Studi 5 BPR Syariah dan 5 BPR Konvensional)

Tahun 2011-2013 (Milyar Rupiah)

Nama Bank Tahun

2011 2012 2013

BPR Syariah Aceh 86.236 93.669 95.261

BPR Syariah Sumatera Utara

96.219 101.420 99.583

BPR Syariah D.K.I Jakarta

31.894 35.594 29.970

BPR Syariah Sulawesi Selatan

113.554 122.832 145.275

BPR Syariah NTB 103.672 135.162 119.044

BPR Konvensional Aceh 125.000 138.000 161.000

BPR Konvensional Sumatera Utara

763.000 877.000 967.000

BPR Konvensional D.K.I Jakarta

1.341.000 1.579.000 1.625.000

BPR Konvensional Sulawesi Selatan

669.000 925.000 1.064.000

BPR Konvensional NTB

716.000 840.000 940.000

Jumlah Aset 4.045.575 4.847.677 5.246.133

Pertumbuhan 28.61% 34.28% 37.10%

Sumber: Statistik Perbankan Indonesia 2014 ; Data Diolah

Tabel 4.1 menunjukkan bahwa jumlah aset 5 BPR Syariah dan 5 BPR

Konvensional dalam penelitian ini terus mengalami kenaikan dari tahun 2011-

merumuskan kebijakan perbankan yang mempunyai fungsi di dalam menyalurkan

pembiayaan/kredit bagi pertumbuhan ekonomi masyarakat kecil dan menengah

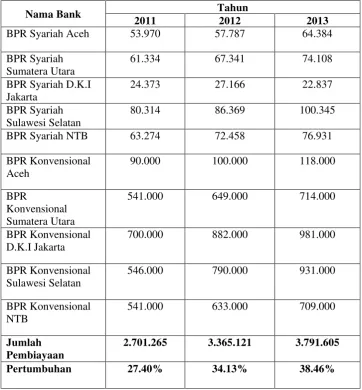

maupun sektor umkm yang menjadi prioritas BPR itu sendiri.

Variabel input kedua adalah dana pihak ketiga. yaitu penghimpunan dana

yang dilakukan baik oleh BPR Syariah maupun BPR Konvensional. Berdasarkan

Tabel 4.2. persentase pertumbuhan dpk pada 5 BPR Syariah dan 5 BPR

Konvensional mengalami kenaikan setiap tahunnya dari 2011-2013.

Meningkatnya jumlah dpk tersebut menunjukkan bahwa 10 sampel bank yang

diteliti memiliki kinerja keuangan yang baik sehingga berdampak pada

Tabel 4.2

Perkembangan Jumlah Variabel Input Dana Pihak Ketiga (DPK) (Studi 5 BPR Syariah dan 5 BPR Konvensional)

Tahun 2011-2013 (Milyar Rupiah)

Nama Bank Tahun

2011 2012 2013

BPR Syariah Aceh 45.373 53.611 54.984

BPR Syariah Sumatera Utara

61.975 62.274 62.644

BPR Syariah D.K.I Jakarta

6.323 8.846 10.025

BPR Syariah Sulawesi Selatan

44.402 61.977 77.683

BPR Syariah NTB 54.368 81.450 69.385

BPR Konvensional Aceh

55.000 61.000 80.000

BPR Konvensional Sumatera Utara

538.000 612.000 690.000

BPR Konvensional D.K.I Jakarta

837.000 1.063.000 1.001.000

BPR Konvensional Sulawesi Selatan

366.000 476.000 497.000

BPR Konvensional NTB

452.000 521.000 602.000

Jumlah DPK 2.460.441 3.001.158 3.144.721

Pertumbuhan 28.58% 34.87% 36.53%

Sumber: Statistik Perbankan Indonesia 2014 ; Data Diolah

Variabel input ketiga adalah biaya tenaga kerja Tabel 4.3 menunjukkan

bahwa biaya tenaga kerja pada 10 sampel bank yang diteliti terus mengalami

kebutuhan akan upah yang layak bagi pegawai BPR itu sendiri yang disebabkan

oleh kenaikan kebutuhan ekonomi.

Tabel 4.3

Perkembangan Jumlah Variabel Input Biaya Tenaga Kerja (TK) (Studi 5 BPR Syariah dan 5 BPR Ko