ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

TUGAS AKHIR

Diajukan Oleh:

FRISKY AGASHI SINULINGGA 122101027

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : FRISKY AGASHI SINULINGGA

NIM : 122101027

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS SUMBER DAN PENGGUNAAN

MODAL KERJA PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Tanggal, 2015 Dosen Pembimbing

Inneke Qamariah SE, M.si NIP. 19830720200604 2 003

Tanggal, 2015 Ketua Program Studi Diploma III Keuangan

Dr. Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal, 2015 Dekan Fakultas Ekonomi dan Bisnis

i

Salam Sejahtera bagi kita semua,

Puji dan syukur penulis panjatkan atas kehadirat Tuhan Yang Maha Esa,

yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan baik,benar dan tepat waktu.

Pada kesempatan ini, penulis mengucapkan terimakasih yang setulusnya

kepada orang tua tercinta Ayahanda Bahagia K Sinulingga, SE dan Ibunda Anita

br Sembiring yang telah menuntun dan memberi kasih sayang, serta mencukupi

segala keperluan penulis baik secara moril dan materil.

Dalam penyelesaian Tugas Akhir ini, penulis banyak menerima bantuan

dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati penulis

menyampaikan rasa terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara atas dedikasinya demi

kemajuan Fakultas Ekonomi dan Bisnis.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara .

3. Bapak Syafrizal H.Situmorang, SE, M.Si selaku Sekretaris Program Studi

Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

ii

Tugas akhir ini.

5. Bapak / Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas Sumatera

utara yang telah memberikan perkuliahan sehingga penulis dapat

menyelesaikan studi perkuliahan.

6. Teristimewa untuk Abang saya Billy Agriva Sinulingga, SP dan Kakak

saya Beby Andrea Sinulingga, SP yang telah memberikan dorongan dan

doa sehingga penulis berhasil menyelesaikan Tugas Akhir ini

7. Teristimewa untuk sahabat baru saya M.Ilham Ramadhan, Irvan Karo

karo, Dwi Candra Lingga terimakasih atas dukungan , semangat nasehat

dan persahabatan yang kita jalani selama ini .

8. Chichi Anggi Stepani Sabrina Pasaribu, yang selama ini telah mendukung

dan mendoakan penulis dalam menyelesaikan tugas akhir ini.

Penulis menyadari bahwa masih banyak kekurangan yang ada dalam penulisan

Tugas Akhir ini. Untuk itu penulis menerima kritik dan saran yang diberikan.

Semoga Tugas Akhir ini dapat bermanfaat bagi yang menggunakannya, dan

menjadi amal bagi penulis.

Medan, Juni 2015

Frisky Agashi Sinulingga

iv

Nomor Judul Halaman

Tabel 3.1 Laporan Posisi Keuangan PT Perkebunan Nusantara III (Persero)... 25

Tabel 3.2 Laporan Laba Rugi PT Perkebunan Nusantara III (Persero)... 26

Tabel 3.3 Modal Kerja Pada Konsep Kuantitatif... 27

Tabel 3.4 Modal Kerja Pada Konsep Kualitatif... 28

Tabel 3.5 Modal Kerja Pada Konsep Fungsionil... 28

Tabel 3.6 Perubahan Modal Kerja PT Perkebunan Nusantara III (Persero)... 33

Tabel 3.7 Laporan Sumber dan Penggunaan Modal Kerja PTPN III (Persero).34 Tabel 3.8 Current Ratio PTPN III (Persero)... 37

Tabel 3.9 Quick Ratio PTPN III (Persero)... 37

Tabel 3.10 Cash Ratio PTPN III (Persero)... 38

Tabel 3.11 Total Debt To Total Equity Ratio PTPN III (Persero)... 39

Tabel 3.12 Total Debt To Total Asset Ratio PTPN III (Persero)... 40

Tabel 3.13 Margin Laba Kotor PTPN III (Persero)... 41

Tabel 3.14 Margin Laba Bersih PTPN III (Persero)... 42

v

Nomor Judul Halaman

1 A. Latar Belakang Masalah

Setiap kegiatan perusahaan membutuhkan modal kerja guna mencapai

tujuan yang telah direncanakan. Modal kerja tersebut digunakan untuk membiayai

kegiatan bahan baku, barang dalam proses, persediaan barang jadi maupun biaya

operasional. Modal kerja harus mempunyai kegiatan operasional perusahaan guna

menunjang tercapainya tujuan perusahaan.

Masalah utama dalam modal kerja adalah pengaturan modal kerja.Hal ini

terdiri dari dua proses, yaitu meramalkan kebutuhan dana dan bagaimana cara

mendapatkan dana yang paling tepat. Oleh karena itu, kebutuhan modal kerja

harus disesuaikan dengan kebutuhan perusahaan untuk menghindari kelebihan

ataupun kekurangan modal kerja. Modal kerja yang berlebihan menunjukkan

adanya dana tidak produktif yang kelak akan menimbulkan kerugian bagi

perusahaan, sedangkan modal kerja yang terlalu kecil akan mengakibatkan kurang

lancarnya biaya operasional perusahaan. Untuk menghindari hal tersebut,

perusahaan harus mengusahakan ketercukupan modal kerjanya, sehingga

manajemen dapat menjalankannya secara efektif dan efisien.

Unsur yang paling penting dalam hal pendirian dan pengoperasian

perusahaan adalah dana. Setiap perusahaan memerlukan dana untuk kelangsungan

kegiatan usahanya,sehingga perlu diketahui bagaimana cara perusahaan

untuk menentukan besarnya modal kerja yang dibutuhkan pengelolaan modal

kerja.

Singkat kata perusahaan dituntut untuk mampu mendayagunakan dana

seefektif dan seefesien mungkin. Perusahaan juga dituntut untuk mampu

mengantisipasi keberadaan sumber dan penggunaan modal kerja dalam

lingkungan usaha yang penuh ketidakpastian. Untuk mengetahui bagaimana dana

diperoleh dan kemana dana itu dibelanjakan, maka diperlukan suatu analisa

tersebut analisa tersebut maka dapat diketahui bagaimana perusahaan

menggunakan modal yang dimilikinya.

Berdasarkan uraian diatas dengan keinginan penulis untuk mendalami

pengetahuan mengenai modal kerja memegang peranan yang cukup penting dalam

sebuah perusahaan, maka dari itu penulis memilih Tugas Akhir yang berjudul

“ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN.”

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah, “Bagaimana PT

Perkebunan Nusantara III (Persero) Medan menyediakan dan memanfaatkan

C. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan penulis yaitu untuk mengetahui

Bagaimana PT Perkebunan Nusantara III (Persero) Medan menyediakan dan

memanfaat modal dengan efektif dan efesien.

D. Manfaat Penelitian

1. Bagi Perusahaan, dapat digunakan sebagai bahan referensi bagi PT

Perkebunan Nusantara III (Persero) Medan.

2. Bagi Penulis, Untuk memperoleh pengetahuan khususnya pengetahuan

manajemen keuangan yang selama ini penulis peroleh dibangku kuliah.

3. Bagi Pembaca,dapat digunakan sebagai bahan referensi bagi peneliti

4 B. Sejarah Ringkas Perusahaan

PT Perkebunan Nusantara III disingkat PTPN III (Persero), merupakan

salah satu dari 14 Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak

dalam bidang usaha perkebunan, pengolahan, dan pemasaran hasil perkebunan.

Kegiatan usaha perseroan mencakup usaha budidaya dan pengolahan tanaman

kelapa sawit dan karet. Produk utama perseroan adalah minyak sawit (CPO) dan

inti sawit (krenel) dan produk hilir karet.

Sejarah perseroan diawali dengan proses pengambilahlian

perusahaan-perusahaan perkebunan milik Belanda oleh Pemerintah Republik Indonesia pada

tahun 1958 yang dikenal dengan proses Nasionalisai Perusahaan Perkebunan

Asing menjadi Perseroan Perkebunan Negara (PPN). Pada tahun 1968 PPN

direstrukturisasi menjadi beberapa kesatuan Perusahaan Negara Perkebunan

(PNP) yang selanjutnya pada tahun 1974 bentuk badan hukumnya diubah menjadi

PT Perkebunan (Persero).

Guna meningkatkan efisiensi dan efektifitas kegiatan usaha perusahaan

BUMN, Pemerintah merestrukturisasi BUMN sub sektor, perkebunan dengan

melakukan penggabungan usaha berdasarkan wilayah eksploitasi dan

perampingan struktur organisasi. Di awali dengan langkah penggabungan

manajemen pada tahun 1994, 3 (tiga) BUMN Perkebunan yangterdiri dari PT

(Persero) disatukan pengelolaanya kedalam PT Perkebunan Nusantara III

(Persero)

Selanjutnya melalui Peraturan Pemerintah (PP) No.8 Tahun 1996 tanggal

14 Februari 1996, ketiga perseroan tersebut digabung dan diberi nama PT

Perkebunan Nusantara III (Persero) yang berkedudukan di Medan, Sumatera

Utara.

PT Perkebunan Nusantara III (Persero) didirikan dengan Akte Notaris

Harun Kamil, SH, No.36 tanggal 11 Maret 1996 dan telah disahkan Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No.C2

8331.HT.01.01.th.96 tanggal 8 Agustus 1996 yang dimuat dalam Berita Negara

Republik Indonesia No.81 tahun 1996 Tambahan Berita Negara No.8647 Tahun

1996.

B. Visi dan Misi Perusahaan

Berikut ini akan dijelaskan Visi dan Misi PT Perkebunan Nusantara III

(Persero) Medan.

1. Visi PT Perkebunan Nusantara III (Persero)

Menjadi perusahaan agribisnis kelas dunia dengan kinerja prima dan

2. Misi PT Perkebunan Nusantara III (Persero)

a. Mengembangkan Industri Hilir berbasis Perkebunan secara

berkesinambungan.

b. Menghasilkan produk yang berkualitas untuk pelanggan.

c. Memperlakukan karyawan sebagai asset strategis dan mengembangkannya

secara optimal.

d. Berupaya menjadi perusahaan terpilih yang memberikan imbal hasil

terbaik bagi investor.

e. Menjadi perusahaan yang paling menarik untuk bermitra bisnis.

f. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas.

g. Melaksanakan seluruh aktivitas perusahaan berwawasan lingkungan.

C. Struktur Organisasi

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada suatu organisasi atau perusahaan dalamm menjalankan

kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan

dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan

bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang

baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa.

Empat elemen dalam struktur organisasi yaitu :

2. Adanya standardisasi kegiatan kerja

3. Adanya koordinasi kkegiatan kerja

4. Besarann seluruh organisasi

Dengan adanya Strutur Organisasi maka dapat diperoleh beberapa keuntungan

yaitu :

1. Adanya penempatan kerja yang sesuai keahlian

2. Menghindari terjadinya konflik dalam pelaksanaan tugas

3. Adanya kejelasan kewajiban dan tanggung jawab dari masing-masing

karyawan.

1. Susunan Komisaris

Pada tahun 2013, telah terjadi perubahan susunan dan struktur Dewan

Komisaris berdasarkan Surat Menteri BUMN Selaku Rapat Umum Pemegang

Saham Perusahaan Perseroan (Persero) PT Perkebunan Nusantara III No.

SK.383/MBU/2013 tanggal 21 November 2013 dan Akta No.02 tanggal 2

Desember 2013 dari nanda Fauz Iwan, SH, M,Kn, notaries di Jakarta sebagai

berikut :

Komisaris Utama : Joefli J. Bahroeny

Komisaris Anggota : Heri Sebayang

Komisaris Anggota : Sardan Marbun

Komisaris Anggota : Dahlan Harap

Komisaris Anggota : S. Budhisantoso

2. Susunan Direksi

Direktur Utama : Bagas Angkasa

Direktur SDM : Harianto

Direktur Pemasaran : Alexander Maha

Direktur Produksi : Tengku Syahmi Johan

D. Job Description / Bidang Pekerjaan

Didalam Organisasi PT Perkebunan Nusantara III (Persero) sumber

wewenang berasal dari RUPS dan kemudian di delegasikan kepada Dewan

Komisaris, dan Dewan Komisaris mendelegasikan kepada Direktur terkait yaitu :

Direktur Produksi, Direktur Keuangan, Direktur Pemasaran dan Direktur SDM.

Berikut ini adalah uraian tugas Direksi PT Perkebunan Nusantara III (Persero)

Medan yang dapat dilihat sebagai berikut :

1. Rapat Umum Pemegang saham (RUPS)

Tugas dan wewenang RUPS adalah sebagai berikut :

a. Mengangkat dan menghentikan Dewan Komisaris.

b. Bertanggung jawab atas pelaksanaan dan penggunaan modal/asset

perusahaan sesuai dalam mencapai tujuan.

c. Mengawasi Dewan Komisaris dalam melakukan tugas yangtelah

dibebankan kepadanya oleh pemegang saham.

2. Dewan Komisaris

Tugas dan wewenang Dewan komisaris adalah sebagai berikut :

a. Memberikan nasehat kepada pimpinan.

b. Membantu didalam menginvestasikan dana perusahaan.

3. Direktur Utama

Tugas dan wewenang Direktur Utama adalah sebagai berikut :

a. Melaksanakan kebiasaan perusahaan, sesuai dengan yang diatur didalam

anggaran perusahaan, serta ketentuan yang digariskan oleh Rapat Umum

Pemegang Saham, Menteri selaku kuasa Pemegang Saham dan Dewan

Komisaris

b. Mengkoordinasikan pelaksanaan tugas para anggota direksi dan

mengawasi secara umum.

c. Bersama sama dengan anggota Direksi lainnya mewakili perusahaan

didalam dan diluar pengadilan.

d. Bertanggung jawab kepada Rapat Umum Pemegang Saham melalui

Dewan Komiaris.

e. Menetapkan langkah-langkah pokok dalam melaksanakan kebijakan

pemerintah.

4. Direktur Produksi

Tugas dan wewenang Direktur Produksi adalah sebagai berikut :

a. Menyusun Perencanaan dibidang pekerjaan yang tercantum dalam

kebijaksanaan Direksi.

b. Melaksanakan peraturan-peraturan dan pengendalian dari unit-unit usaha

dan sarana pendukungnya mencakup tanaman.

c. Melaksanakan pemberian dan pengawasan terhadap kegiatan yang

d. Melaksanakan rehabilitasi dan investasi dibidang tanaman maupun sarana

pendukung produksi lainnya dari unit unit usaha yang telah ada.

5. Direktur Keuangan

Tugas dan wewenang direktur keuangan :

a. Menyusun perencanaan dibidang keuangan.

b. Menetapkan administrasi ketentuan-ketentuan dibidang keuangan.

c. Mengelola administrasi keuangan secara umum pada bidang keuangan dan

perkantoran serta segala sesuatunya yang berkaitan dengan itu.

d. Melaksanakan pengendalian pengawasan terhadap bidang-bidangnya.

6. Direktur Sumber Daya Manusia

Tugas dan wewenang Direktur SDM adalah sebagai berikut :

a. Menyusun Perencanaan dibidang ketenaga kerjaan dan masalah umum

serta kesejahteraan karyawan.

b. Menetapkan ketentuan-ketentuan pelaksanaan dibidang yang dikelolanya.

c. Mengelola sumberdaya manusia yang ada secara umum.

d. Melaksanakan pengendalian dan pengawasan terhadap bidang-bidang

yang dikelolanya.

7. Direktur Pemasaran

Tugas dan wewenang Direktur Pemasaran adalah sebagai berikut :

a. Menyusun Perencanaan dibidang pemasaran.

c. Melaksanakan pengendalian dan pengawasan terhadap bidang-bidang

yang dikelolanya.

8. Biro Direksi

Tugas dan wewenang Biro Direksi adalah sebagai berikut :

a. Melaksanakan / menyelenggarakan pelaksanaan Direksi dalam tata usaha

surat menyurat (administrasi) sirkulasi/pengiriman atau penyimpanan

surat-surat dan dokumentasi perusahaan.

b. Melaksanakan urusan kerumahtanggaan kantor direksi yang meliputi

pemeliharaan bangunan perusahaan.

c. Mengkoordiinasi pelaksanaan tugas dan kehumasan baik dengan instansi

sipil maupun ABRI.

d. Mengkoordinir pelaksanaan tugas perwakilan (LO) dan menyelenggarakan

acara acara protokoler yang dibutuhkan.

9. Bagian Tanaman

Tugas dan wewenang Bagian Tanaman adalah sebagai berikut :

a. Menyusun rencana jangka pendek (anggaran belanja) dalam bidang

tanaman dan produksi.

b. Menyelenggarakan pengadaan bahan bahan tanaman.

10. Bagian Keuangan

a. Membuat laporan kepada Direksi mengenai realisasi keuangan serta

menyelenggarakan administrasi keuangan dan barang-barang kebutuhan

masyarakat.

b. Mengurus hal-hal yang berhubungan dengan asuransi perusahaan.

c. Bekerja sama dengan bagian pemasaran hasil dan pemasukan uang dan

pengendalian/pengeluaran untuk kebutuhan perusahaan.

11. Bagian Akuntansi

Tugas dan wewenang bagian akuntansi adalah sebagai berikut :

a. Menyelenggarakan akuntansi keuangan dan akuntansi biaya serta menbuat

laporankeuangan.

b. Menyelenggarakan pembuatan informasi manajemen, peyusunan aporan

keuangan, analisa laporan keuangan dan analisa biaya.

12. Bagian Teknik

Tugas dan wewenang bagian teknik adalah sebagai berikut :

a. Membantu Direksi melaksanakan fungsi-fungsi manajemen dalam

merencanakan dan megawasi pelaksanaan pekerjaan yang berhubungan

dengan mesin-mesin, sipil/bangunan baik dari kebun sendiri (inti) maupun

dikebun pelasura (pir) dan daerah pengembangan.

b. Membuat rencana perawatan/pemeliharaan mesin mesin, traksi dan

13. Bagian Sekretariat Perusahaan

Tugas dan wewenang bagian sekretariatan perusahaan adalah sebagai berikut :

a. Mengurus dan menyelenggarakan rapat-rapat Direksi serta menerbitkan

notulen rapat baik untuk kepentingan operasional maupun kepentingan

dokumentasi.

b. Mengatur tata tertib perusahaan sebagai bagian dari budaya kerja dan

budaya perusahaan dan juga mengatur perusahaan, pemakaian fasilitas

mess, kantor Direksi, Transformasi kantor Direksi.

14. Bagian Pengadaan

Tugas dan wewenang bagian Pengadaan adalah sebagai berikut :

a. Rumusan barang dan jasa yang diperlukan perusahaan yang pengadaanya

harus melalui kantor direksi serta merumuskan kebijakan prosedur

pengadaan berdasarkan ketentuan perundang-undangan yang berlaku.

b. Mengadakan konsultasi dan bimbingan kepada unit-unit produksi

mengenai pelaksanaan kebijakan-kebijakan dibidang-bidang pengadaan

barang dan jasa.

15. Bagian Umum

Tugas dan wewenang Bagian Umum adalah sebagai berikut :

a. Melaksanakan tugas-tugas yang berhubungan dengan kesejahteraan

b. Menyelesaikan peraturan-peraturan yang berkaitan dengan tenaga kerja,

mengelola administrasi pendokumentasian.

c. Melaksanakan peraturan-peraturan yang berkaitan dengan tenaga kerja.

d. Merumuskan kerja sama dan kebijakan pengamanan dijajaran perusahaan

dan mengadakan hubungan kerja sama dengan aparat keamanan.

16. Bagian Sumber Daya Manusia

Tugas dan wewenang bagian sumber daya manusia adalah sebagai berikut:

a. Menyusun rencana jangka panjang dan jangka pendek pendidikan

keselamatan dan kesejahteraan kerja dan pelayanan keselamatan.

b. Merumuskan kebijakan program pengembangan Sumber Daya Manusia

(pendidikan dan pelatihan).

17. Bagian Pemasaran

Tugas dan wewenang bagian pemasaraan adalah sebagai berikut :

a. Menyusun rencana penjualan, melakukan proses penjulan serta

menyiapkan administrasi penjualan sebagaimana ketentuan dan peraturan

yang berlaku.

b. Menentukan Monitoring persediaan komoditi dan produk baik

digudang/kebun, pabrik industry hilir atau tangki penyimpanan kebun atau

instansi perantara serta membuat laporan penjualan secara periodic sesuai

18 Bagian Teknologi Informasi (TI)

Tugas dan wewenang bagian teknologi informasi adalah :

a. Merumuskan rencana induk pengolahan data dan sistem informasi

perusahaan.

b. Menyusun laporan manajemen bersama bagian-bagian terkait dalam

terbentuk basis internet sesuai tugas pokok manajemen produk, Operasi,

keuangan, pemasaran dan sumber daya manusia.

c. Memberi masukan kepada Direksi dalam bentuk kerangka sistem

informasi ekslusif dan sistem pendukung keputusan.

d. Memberi masukan kepada perangkat manajemen dan manajemen mikro

ditingkat kebun/unit dan Rumah Sakit dalam rangka membangun jaringan

komunikasi data berbasis computer.

19. Bagian Pembinaan Usaha Kecil dan Koperasi (PUKK)

Tugas dan wewenang bagian PUKK adalah sebagai berikut :

a. Melaksanakan pembinaan untuk meningkatkan kemampuan manajerial

pengusaha kecil dan koperasi yang berada di sekitar lingkungan PT

Perkebunann Nusantara III (Persero).

b. Mengidentifikasi usaha-usaha kecil dan koperasi yang mempunyai potensi

yang dibina dan memperhatikan ketentuan yang berlaku.

20. Bagian Sistem Pengendalian Intern

Tugas dan wewenang Bagian Sistem Pengendalian Inter adalah sebagai

a. Mengelola bagian pengawasan intern dan membantu Direktur Utama

dalam pengawasan Intern serta memberikan saran dan tidak lanjut

mencapai sasaran perusahaan secara efesiensi, efektif dan ekonomis.

b. Mengelola dan bertanggung jawab atas keseluruhan kegiatan pemeriksaan.

E. Jaringan Usaha/Kegiatan

Berikut ini akan dijelaskan Jaringan Usaha/Kegiatan PT Perkebunan

Nusantara III (persero) Medan.

1. Kelapa Sawit-Minyak sawit dan Inti Sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan Inti Sawit

sebagai komoditi yang memberikan kontribusi besar bagi perusahaan. Mutu

produk minyak dan Inti sawit yang dihasilkan perusahaan sudah dikenal dipasar

local dan internasional dengan pasokan yang tepat waktu kepada pembeli.

2. Karet-Lateks

Diseantero dunia, sumatera dikenal sebagai penhasil karet bermutu tinggi,

lebih dari 54.000 hektare lahan PT Perkebunan Nusantar III (Persero) diusahakan

untuk menghasilkan karet berkualitas terbaik dunia.

Mutu Produk RSS-1, SIR-10, SIR-20, dan lateks pekat mampu menembus

pasar internasional, disejumlah pabrik ban terbesar seperti Bridgestone, Good

19 A. Pengertian Modal Kerja

Laporan Keuangan adalah Informasi keuangan yang disajikan dan

disiapkan oleh manajemen dari suatu perusahaan kepada pihak internal dan

eksternal, yang berisi seluruh kegiatan bisnis dari satu kesatuan usaha yang

merupakan salah satu alat pertanggungjawaban dan komunikasi manajemen

kepada pihak-pihak yang membutuhkannya (Irham,2014:16). Laporan keuangan

teridi dari : Neraca, laporan laba rugi, laporan perubahan ekuitas dan laporan arus

kas.

Modal kerja merupakan salah satu sumber aktiva yang sangat penting

dalam perusahaan. Modal kerja erat hubungannya dengan operasi perusahaan,

juga menunjukkan tingkat keamanan atau margin of safety para kreditur terutama

kreditur jangka pendek. Masa perputaran modal kerja yakni sejak kas ditanamkan

pada elemen-elemen modal hingga menjadi kas lagi kurang dari satun tahun atau

berjangka pendek (Sutedi,2008:22). Ada beberapa konsep modal kerja yang

umum digunakan yaitu:

1) Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dan yang tertanam dalam

unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang sekali

konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam

pengertian ini sering disebut modal kerja brutto ( Gross Working Capital ).

2) Konsep Kualitatif

Pada konsep ini pengertian modal kerja juga dikaitkan dengan besarnya

jumlah hutang lancar atau hutang yang segera harus di lunasi oleh perusahaan.

Dengan demikian maka sebagia dari aktiva lancar harus disediakan untuk

memenuhi kewajiban finansial yang segera harus di lakukan. Oleh karenanya

maka modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang

digunakan untuk membiayai operasi perusahaan tanpa mengganggu likiuditas

perusahaan. Modal kerja dalam pengertian ini sering disebut modal kerja netto

(Net Working Capital).

3) Konsep Fungsionil

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan

pendapatan ( income ). Setiap dana yang digunakan dalam perusahaan adalah

dimaksudkan untuk menghasilkan pendapatan. Ada sebagian dana yang

digunakan dalam periode akuntansi tertentu yang seluruhnya langsung

menghasilkan pendapatan bagi periode tersebut ( current income ) dan ada

sebagian dana lain yang juga digunakan selama periode tersebut tetapi tidak

seluruhnya digunakan untuk menghasilkan current income.

Modal kerja sangat berperan bagi operasi perusahaan. Peranan modal kerja

a. Melindungi perusahaan dari krisis modal akibat dari penurunan nilai-nilai

aktiva (terutama aktiva tetap)

b. Memenuhi kewajiban-kewajiban jangka pendek tepat pada waktu yang

ditentukan, karena perusahaan memiliki kredit standing yang baik.

c. Jaminan kredit dan pemberian syarat kredit yang lebih menguntungkan

bagi kreditur.

d. Memberikan kemungkinan pada perusahaan untuk memiliki persediaan

yang cukup sehingga dapat melayani kebutuhan konsumen.

e. Memungkinkan bagi perusahaan untuk menjalankan operasi usahanya

dengan lebih efisien karena barang dan jasa yang dibutuhkan selalu

dipenuhi pada waktunya.

B. Unsur-Unsur Modal Kerja

Unsur-unsur modal kerja antara lain terdiri dari :

1) Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas.

Perusahaam memegang kas untuk memenuhi kebutuhan transaksi, berjaga-jaga

dan spekulatif untuk likuiditas. Kas juga sangat berguna untuk mendapatkan

kesempatan usaha yang sekali-kali dijumpai oleh perusahaan dan perusahaan

2) Piutang

Semua perusahaan sifatnya terlibat dalam menjual barang ataupun jasa.

Walau sebagian penjualan ini secara tunai, sebagian besar melibatkan kredit. Jika

penjualan kredit, ia meningkatkan piutang dagang perusahaan, yang sekaligus

menambah laba usaha walaupun perusahaan harus mengandung suatu resiko.

Masalah yang umum dihadapi perusahaan adalah sering terjadi penagihan piutang

yang telah jatuh tempo tidak selalu tertagih seluruhnya, dan jika keadaan ini

berlangsung dalam jangka lama maka modal perusahaan akan semakin kecil.

3) Persediaan

Setiap perusahaan dagang atau perusahaan industri perlu mengadakan

persediaan untuk menjamin kelangsungan perusahaan. Kategori umum persediaan

termasuk persediaan bahan baku, persediaan barang dalam proses, dan persediaan

barang jadi. Manajemen persediaan melibatkan kontrol asset yang digunakan

dalam proses produksi atau diproduksi untuk dijual dalam kegiatan bisnis

perusahaann biasa. Pentingnya manajemen persediaan bagi persediaan bagi

perusahaan tergantung pada besarnya investasi persediaan.

4) Surat-surat berharga

Kelebihan dana yang dimiliki perusahaan dapat dipergunakan untuk

membeli surat-surat ber pemilikan harga. Surat-surat berharga adalah bukti

pemilikan terhadap suatu perusahaan. Biasanya surat-surat berharga itu mudah

C. Jenis-jenis Modal Kerja

Mengenai jenis-jenis modal kerja, W.B Taylor menggolonggkannya dalam :

1. Modal Kerja Permanen (Permanent Working Capital)

Yaitu Modal kerja yang harus tetap ada pada perusahaan untuk dapat

menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus

menerus diperlukan untuk kelancaran usaha. Modal kerja ini dapat dibedakan atas

:

a. Modal Kerja Primer (Primary Working Capital) yaitu jumlah modal kerja

minimum yang harus ada pada perusahaan untuk dapat menjamin

kontuinitas usahanya.

b. Modal Kerja Normal (Normal Working Capital) yaitu jumlah modal kerja

yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal Kerja Variabel (Variabel Working Capital)

Yaitu Modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan

keadaan. Modal kerja ini dibedakan atas :

a. Modal Kerja Musiman (Seasonal Working Capital) yaitu modal kerja yang

jumlahnya berubah-ubah disebabkan karena fluktuasi musiman.

b. Modal Kerja Siklis (Cyclical Working Capital) yaitu modal kerja yang

jumlahnya berubah-ubah disebabkan karena fluktuasi konjungtur.

c. Modal Kerja Darurat (Emergency Working Capital) yaitu modal kerja

diketahui sebelumnya (misalnya ada pemogokan buruh,banjir,dan

perubahan ekonomi yang mendadak).

Berikut ini laporan posisi keuangan dan laporan laba rugi PT Perkebunan

Atas dasar laporan keuangan tersebut dapatlah ditetapkan besarnya modal kerja

PT Perkebunan Nusantara III (Persero) Medan menurut beberapa konsep sebagai

berikut :

1. Konsep Kuantitatif

Tabel 3.3 Modal Kerja Pada Konsep Kuantitatif PT Perkebunan Nusantara III (Persero) Medan

Tahun 2011 dan 2012

Uraian Tahun/Jumlah Perubahan 2011 (Rp) 2012(Rp) (RP) (%) Aktiva

Lancar 2.407.246.658.437 2.326.765.730.890

(80.480.927.547) 3,34% Sumber : PT Perkebunan Nusantara III (Persero) Medan

Dari tabel diatas terlihat bahwa modal kerja pada konsep kuantitatif pada

tahun 2011 adalah Rp.2..407.246.658.437 dan pada tahun 2012

Rp.2.326.765.730.890. Modal kerja ini mengalami penuurunan

Rp.80.480.927.547 atau sekitar 3,34% pada tahun 2012. Menurut Konsep

Kuantitatif maka dalam hal ini PT Perkebunan Nusantara III (Persero) Medan

memiliki modal kerja yang tidak baik pada tahun 2012, karena mengalami

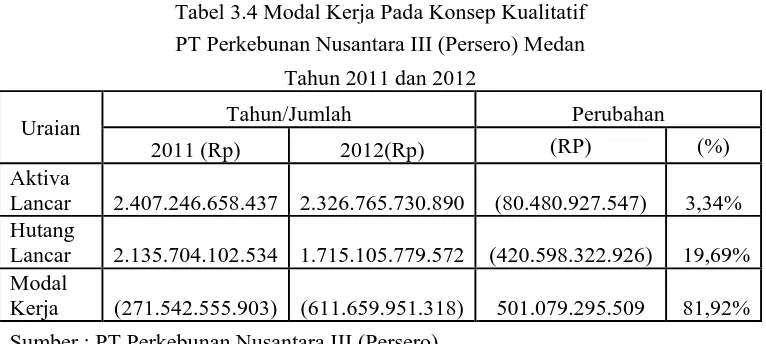

2. Konsep Kualitatif

Tabel 3.4 Modal Kerja Pada Konsep Kualitatif PT Perkebunan Nusantara III (Persero) Medan

Tahun 2011 dan 2012

Uraian Tahun/Jumlah Perubahan 2011 (Rp) 2012(Rp) (RP) (%)

(420.598.322.926) 19,69% Modal Sumber : PT Perkebunan Nusantara III (Persero)

Dari tabel diatas terlihat bahwa modal kerja pada konsep kuantitatif

mengalami kenaikan sebesar Rp 501.079.295.509 (81,92%) pada tahun 2012.Hal

ini terjadi karena jumlah aktiva lancarnya lebih besar dibandingkan dengan

jumlah hutang lancarnya.

3. Konsep Fungsionil

Tabel 3.5 Modal Kerja Pada Konsep Fungsionil PT Perkebunan Nusantara III (Persero) Medan

Tahun 2011 dan 2012

Uraian Tahun/Jumlah Perubahan 2011 (Rp) 2012(Rp) (RP) (%)

1.186.202.611.644 (395.115.919.059) 24,98% Piutang

Dari tabel diatas terlihat bahwa modal kerja pada konsep fungsionil

padatahun 2012 mengalami penurunan sebesar Rp 501.584.641.377 (24,84%)

yang disebabkan adanya kenaikan kas sebesar Rp 133.803.549 (18,87%) pada

tahun 2012, disertai dengan kenaikan jumlah persediaan Rp 102.778.446.617

(33,84%) dan kenaikan Bank Rp 395.115.919.059 (24,98%) pada tahun 2012/.

Dari data diatas maka dapat diketahui bahwa modal Kerja PT Perkebunan

Nusantara III (Persero) Medan adalah tidak baik karena terjadi penurunan jumlah

modal kerja pada tahun 2012 yang dimiliki perusahaan ini tidak lebih baik dari

tahun sebelumnya.

Bila dilihat dari jumlah laba bersih pada tahun 2011 yaitu Rp

1.265.484.380.444 dan pada tahun 2012 sebesar Rp 867.802.185.800 maka

terlihat bahwa ada penurunan Rp 397.682.194.644 (31,42%) pada tahun 2012.

Dan penurunan laba tersebut menunjukkan kinerja PT Perkebunan Nusantara III

(Persero) Medan adalah tidak baikk.

D. Sumber dan Penggunaan Modal Kerja

1. Sumber modal kerja

Pada umumnya sumber modal kerja suatu perusahaan dapat bersumber dari :

1. Hasil operasi perusahaan yaitu jumlah income yang terlihat dalam laporan

perhitungan laba rugi ditambah dengan depresiasi atau amortisasi

2. Keuntungan dari penjualan surat-surat berharga (marketable securities)

4. Penjualan aktiva lancar

Dari uraian tentang sumber-sumber modal kerja tersebut dapat

disimpulkan bahwa modal kerja akan bertambah bila :

1. Adanya kenaikan sektor modal, baik yang berasal dari laba maupun

adanya pengeluaran modal saham atau tambahan investasi dalam pemilik

perusahaan.

2. Adanya pengurangan atau penurunan aktiva tetap yang diimbangi dengan

bertambahnya aktiva lancar karena adanya penjualan aktiva tetap melalui

proses depresiasi.

3. Adanya penambahan hutang jangka panjang baik dalam bentuk obligasi,

hipotik atau hutang jangka panjang lainnya yang di imbangi dengan

bertambahnya aktiva lancar.

Dengan kata lain modal kerja dapat bertambah apabila aktiva lancar

bertambah diimbangi dengan perubahan dalam sektor atau pos tidak lancar.

2. Penggunaan Modal kerja

Adapun penggunaan modal kerja adalah sebagai berikut :

1. Bertambahnya aktiva tetap

Bertambahnya aktiva dapat terjadi karena adanya pembelian aktiva tetap

dari pembelian aktiva tetap yang merupakan penggunaan modal kerja.

Berkurangnya hutang jangka panjang terjadi karena perusahaan telah

melunasi atau mengangsur hutangnya. Pembayaran hutang berarti

penggunaan modal kerja

3. Berkurangnya modal

Berkurangnya modal dapat terjadi karena pemilik perusahaan mengambil

kembali atau mengurangi modal yang tertanam dalam perusahaan.

Berkurangnya modal berarti penggunaan modal kerja.

4. Pembayaran cash deviden

Pembayaran cash deviden jelas merupakan penggunaan modal kerja. Cash

dividen dibayar dari keuntungan netto sesudah pajak.

5. Adanya kerugian karena operasi perusahaan

Timbulnya kerugian selama periode tertentu dapat disertai dengan

berkurangnya aktiva atau bertambahnya hutang. Bertambahnya hutang

merupakan suatu penggunaan modal kerja tetapi dengan adanya kerugian

maka tambahan dana tersebut digunakan untuk menutupi kerugian.

Dengan demikan kerugian merupakan penggunaan modal kerja.

Adapun langkah-langkah dalam penyusunan sumber-sumber dan

penggunaan modal kerja sebagai berikut :

1. Menyusun laporan perubahan modal kerja

Laporan ini menggambarkan perubahan masing-masing unsur modal kerja

atau current account antara dua titik waktu. Dengan laporan tersebut dapat

diketahui adanya kenaikan atau penurunan modal kerja beserta perubahan

2. Mengelompokkan perubahan-perubahan dari unsur-unsur Non Current

Accounts antara dua titik waktu.

Unsur-unsur ini digolongkan kedalam golongan yang mempunyai efek

memperbesar modal kerja dan golongan yang mempunyai efek modal

kerja.

3. Mengelompokkan unsur-unsur dalam laporan laba ditahan

Dalam hal ini laporan laba ditahan kedalam golongan yang perubahannya

mempunyai efek memperbesar modal kerja dan golongan yang

perubahannya mempunyai efek memperkecil modal kerja.

4. Berdasarkan informasi diatas dapatlah disusun laporan sumber

penggunaaan modal kerja.

Melalui analisa terhadap laporan sumber dan penggunaan modal kerja

dapat diketahui bagaimana manajemen mengelola perputaran dari

modalnya.

Dengan menggunakan neraca, laporan laba rugi, dan juga laporan

perubahan modal kerja, maka sumber dan penggunaan modal kerja dari

Perusahaan PT Perkebunan Nusantara III (Persero) dapat dilihat pada tabel

E. Ratio Modal Kerja

Analisis modal kerja dapat dilakukan melalui perhitungan-perhitungan

yang diukur dengan ratio modal kerja. Ratio ini mempunyai peranan penting

bukan hanya bagi perusahaan sendiri tetapi juga penting bagi pihak kreditur dan

pemegang saham. Dari perkiraan-perkiraan yang terdapat dalam neraca, perkiraan

laba rugi serta daftar sumber dan penggunaan dana, kita dapat merumuskan

ratio-ratio yang dibutuhkan untuk suatu analisa keuangan. Ratio-ratio-ratio tersebut dapat

memberikan gambaran tentang keadaan suatu perusahaan.

Analisa ratio adalah suatu metode analisa untuk mengetahui hubungan dari

pos-pos dalam neraca atau laporan laba rugi secara individu atau kombinasi dari

kedua laporan tersebut (Sutedi,2008:45)

Analisa ratio juga digunakan untuk berbagai keperluan terutama bagi :

1. Para Kreditur

Dalam hal ini kreditur berkepentingan untuk melihat kemampuan

perusahaan dalam membayar kewajiban yang sifatnya harus segera

dipenuhi dalam periode yang sedang berjalan dan mencari informasi

tentang hubungan antara aktiva lancar dengan hutang lancar suatu

perusahaan.

2. Para Pemegang Saham

Para pemegang saham tertarik dengan dividen-dividen dan mencari

informasi tentang penghasilan per lembar saham yang akan menjadi dasar

3. Pimpinan Perusahaan

Bagi pimpinan perusahaan dengan menghitung ratio ini akan diperolehnya

suatu informasi tentang kelemahan yang dihadapi dan ketentuan apa yang

dimiliki dibidang finansial sehingga dapat ditentukan cara-cara untuk

menghadapinya dan kebijaksanaan yang akan diambilnya

4. Manajemen Perusahaan

Bagi manajemen perusahaan, analisi ratio berguna sebagai cara untuk

mengantisipasi keadaan dimasa mendatang dan yang lebih penting sebagai

titik tolak bagi tindakan perencanaan yang akan mempengaruhi jalannya

kejadian dimasa yang akan datang.

Adapun ratio yang digunakan untuk menganalisis modal kerja adalah :

1. Ratio Likuiditas (Liquidity Ratio)

Merupakan Ratio yang digunakan untuk mengukur kemampuan perusahaan

dalam memenuhi kewajiban financial jangka pendek yang berupahutang-hutang

jangka pendek. Adapun yang tergabung dalam rasio ini adalah :

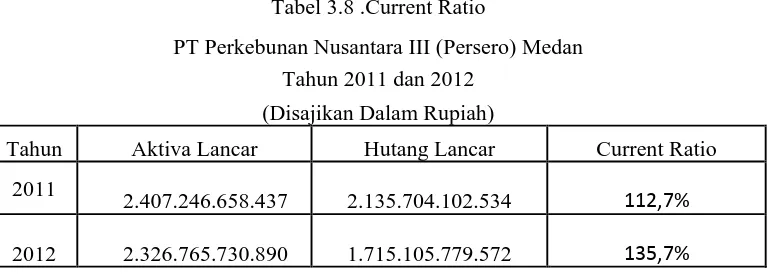

A. Current Ratio (Rasio Lancar)

Merupakan Rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan

aktiva lancar yang dimiliki,

Tabel 3.8 .Current Ratio

PT Perkebunan Nusantara III (Persero) Medan Tahun 2011 dan 2012

(Disajikan Dalam Rupiah)

Tahun Aktiva Lancar Hutang Lancar Current Ratio 2011

2.407.246.658.437

2.135.704.102.534 112,7% 2012 2.326.765.730.890

1.715.105.779.572 135,7% Sumber : PT Perkebunan Nusantara III (Persero)

Dari Tabel diatas dapat dilihat bahwa current ratio tahun 2011 adalah

112,7% dan pada tahun 2012 meningkat menjadi 135,7% maka terjadi

peningkatan sebesar 23%. Apabila dibandingkan dengan ratio normal yaitu

sebesar 200% maka dapat dikatakan current ratio perusahaan ini masih jauh

dibawah ratio normal atau belum mampu memenuhi kebutuhan standart.

B. Quick Ratio (Rasio Cepat)

Merupakan rasio yang digunakan unttuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan

aktiva yang lebih likuid. Quick ratio dapat dihitung dengan rumus yaitu :

Quick Ratio = Aktiva Lancar-Persediaan/Hutang Lancar

Tabel 3.9 Quick Ratio

PT Perkebunan Nusantara III (Persero) Medan Tahun 2011 dan 2012

(Disajikan Dalam Rupiah)

Dari tabel diatas dapat dilihat bahwa Quick Ratio pada tahun 2011 adalah

103,3% dan pada tahun 2012 adalah 117,9% hal ini berarti terjadi peningkatan

sebesar 14,6%. Berdasarkan ukuran tersebut quick ratio tersebut baik. Hal ini

disebabkan oleh jumlah aktiva setelah dikurangi persediaan lebih besar jumlahnya

dibandingkan dengan jumlah hutang lancarnya.

C. Cash Ratio (Rasio Lambat)

Merupakan Rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia

dan yang disimpan di Bank. Cash ratio dapat dihitung dengan rumus yaitu :

Cash Ratio=Jumlah Setara Kas/Hutang Lancar

Tabel 3.10 .Cash Ratio

PT Perkebunan Nusantara III (Persero) Medan Tahun 2011 dan 2012

(Disajikan Dalam Rupiah)

Tahun Kas dan Setara Kas Hutang Lancar Cash Ratio 2011 1.962.573.114.753 2.135.704.102.534 91,8% 2012 1.773.611.449.243 1.715.105.779.572 103,4% Sumber : PT Perkebunan Nusantara III (Persero)

Dari Tabel diatas dapat dilihat bahwa Cash Ratio pada tahun 2011 adalah

91,8% dan pada tahun 2012 adalah 103,4% . Hal ini terjadi peningkatan sebesar

11,6 % pada tahun 2012. Berdasarkan ukuran tersebut Cash Ratio Pada

2. Ratio Solvabilitas

Ratio ini disebut Ratio leverage yaitu mengukur perbandingan dana yang

disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan

tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva

perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan

dari para pemberi pinjaman (Bank). Adapun yang tergabung dalam rasio ini yaitu

:

A. Total Debt to Equity Ratio ( Rasio Hutang terhadap Ekuitas)

Merupakan perbandingan antara hutang-hutang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan

untuk memenuhi seluruh kewajibannya. Ratio ini dapat dihitung dengan Rumus :

Total Debt to equity Ratio = Total Hutang/Ekuitas

Tabel 3.11 Total Debt To Total Equty Ratio PT Perkebunan Nusantara III (Persero) Medan

Tahun 2011 dan 2012 (Disajikan Dalam Rupiah)

Tahun Total Hutang Ekuitas TER 2011 4.572.213.928.735 4.470.432.116.602 102,2% 2012 5.460.345.575.583 4.741.047.822.708 115,1% Sumber : PT Perkebunan Nusantara III (Persero)

Dari tabel diatas dapat dilihat bahwa total dari ratio ini pada tahun 2011

adalah 102,2% dan pada tahun 2012 adalah 115,1%. Ratio ini mengalami

baik sehingga menunjukkan kondisi kearah perbaikan dari segi modal sendiri

yang dijadikan jaminan untuk keseluruhan perusahaan semakin meningkat.

B. Total Debt to Total Asset Ratio ( Rasio Hutang terhadap Total Aktiva )

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka

panjang dan jumlah seluruh aktiva diketahui. Ratio ini dapat dihitung dengan

rumus :

Total Debt to Asset Ratio=Total Hutang/Total Aktiva

Tabel 3.12 Total Debt To Total Asset Ratio PT Perkebunan Nusantara III (Persero) Medan

Tahun 2011 dan 2012 (Disajikan Dalam Rupiah)

Tahun Total Hutang Total Aktiva TAR 2011 4.572.213.928.735 9.042.646.045.337 50,5% 2012 5.460.345.575.583 10.201.393.398.291 53,5% Sumber : PT Perkebunan Nusantara III (Persero)

Dari tabel diatas dapat dilihat bahwa Total Debt to Total Asset Ratio Pada

tahun 2011 sebesar 50,5% dan pada tahun 2012 sebesar 53,5%. Ratio ini

mengalami peningkatan sebesar 3% pada tahun 2012 yang disebabkan oleh

adanya peningkatan total aktiva. Apabila perusahaan terus menerus mengalami

keadaan seperti ini, maka akan mudah perusahaan memenuhi biaya-biaya tetap,

bunga pinjaman dan membayar deviden kepada pemegang saham.

3. Ratio Rentabilitas

Rasio ini disebut juga sebagai Ratio Profitabilitas yaitu rasio yang

keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara

laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Yang termasuk dalam ratio ini adalah :

A. Gross Profit Margin ( Margin Laba Kotor )

Merupakan perbandingan antara penjualan bersih dikurangi dengan harga

pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor

yang dapat dicapai dari jumlah penjualan. Ratio ini dapat dihitung dengan rumus :

Gross Profit Margin=Laba kotor/Penjualan bersih

Tabel 3.13 Margin Laba Kotor

PT Perkebunan Nusantara III (Persero) Medan Tahun 2011 dan 2012

(Disajikan Dalam Rupiah)

Tahun Laba kotor Penjualan Bersih MLK 2011 2.731.268.250.148 6.497.937.025.444 42,00% 2012 2.404.444.990.882 5.946.518.723.390 40,40% Sumber : PT Perkebunan Nusantara III (Persero)

Dari tabel diatas dapat dilihat bahwa Margin Laba Kotor pada tahun 2011

sebesar 42,00% dan pada tahun 2012 adalah 40,40%. Ratio ini mengalami

penurunan sebesar 1,60%. Hal ini menunjukkan bahwa perusahaan mengalami

kerugian pada tahun 2012 karena laba kotor menurun dan penjualan bersih tahun

B. Net Profit Margin ( Margin Laba Bersih )

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah

pajak lalu dibandingkan dengan volume penjualan. Rasio ini dapat dihitung

dengan rumus :

Net Profit Margin=Laba Setelah Pajak/Penjualan Bersih

Tabel 3.14 Margin Laba Bersih PT Perkebunan Nusantara III (Persero) Medan

Tahun 2011 dan 2012 (Disajikan Dalam Rupiah)

Tahun Laba Setelah pajak Penjualan Bersih MLB 2011 1.265.484.380.444 6.497.937.025.444 19,40% 2012 867.802.185.800 5.946.518.723.390 14,50% Sumber : PT Perkebunan Nusantara III (Persero)

Dari Tabel Diatas dapat dilihat bahwa margin laba bersih pada tahun 2011

sebesar 19,40% dan pada tahun 2012 sebesar 14,50%. Ratio ini mengalami

penurunan sebesar 4,50% pada. Hal ini menunjukkan bahwa perusahaan

mengalami kerugian pada tahun 2012, disebabkan menurunnya laba setelah pajak

dan penjualan bersih pada tahun 2012.

C. Earning Power of Total Invesment

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal

sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik

saham biasa maupun saham preferen. Rasio ini dapat dihitung dengan rumus :

Tabel 3.15 Earning Power total Investmen PT Perkebunan Nusantara III (Persero) Medan

Tahun 2011 dan 2012 (Disajikan Dalam Rupiah)

Tahun Laba Setelah pajak Aktiva MLB 2011 1.265.484.380.444 9.042.646.045.337 18,60% 2012 867.802.185.800 10.201.393.398.292 11,80% Sumber : PT Perkebunan Nusantara III (Persero)

Dari tabel diatas dapat dilihat bahwa Earning Power total Invesment pada

tahun 2011 adalah 18,60% dan pada tahun 2012 11,80%. Ratio ini mengalami

penurunan sebesar 6,80% pada tahun 2012. Hal ini menunjukkan bahwa

44 A. Kesimpulan

1. PT Perkebunan Nusantara III (Persero), merupakan salah satu dari 14

Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak dalam

bidang usaha perkebunan, pengolahan, dan pemasaran perkebunan,

yang memiliki 32 unit usaha kebun, yang kegiatan usahanya mencakup

budidaya dan pengolahan tanaman kelapa sawit dan karet.

2. Komponen Modal kerja PT Perkebunan Nusantara III (Persero) Medan

terdiri dari tiga konsep yaitu konsep kuantitatif, kualitatif, dan

fungsional yang rata-rata menunjukkan adanya penurunan dari tahun

sebelumnya yaitu dari tahun 2011 ke tahun 2012. Untuk konsep

kuantitatif adanya penurunan sebesar Rp 80.480.927.547 yang

disebabkan karena berkurangnya aktiva lancar dari tahun sebelumnya.

Dan pada Konsep kualitatif Kenaikan sebesar Rp 501.079.295.509

yang disebabkan berkurangnya aktiva lancar dan hutang lancar.

Sedangkan konsep fungsional mengalami penurunan sebesar Rp

501.584.641.377.

3. Dilihat dari laporan Sumber dan Penggunaan Modal Kerja PT

Perkebunan Nusantara III (Persero) Medan, Sumber Modal Kerja

Tahun 2012 adalah 2.865.497.479.316 dan Tahun 2011 adalah Rp

1.906.182.431.664 sedangkan untuk penggunaan modal kerja Tahun

2012 adalah Rp 252.380.083.901 dan tahun 2011 adalah Rp

B. SARAN

1. Sebaiknya perusahaan harus bisa meningkatkan jumlah penjualan atau

pendapatan melalui rencana pembelanjaan yang lebih baik agar tidak

mengalami penurunan laba dari tahun sebelumnya.

2. Dilihat dari likuiditasnya sebaiknya perusahaan dapat meningkatkan

aktiva lancarnya untuk mengimbangi hutang lancar yang cukup besar,

agar dapat menambah modal kerja perusahaan sehingga perusahaan

tidak mengalami kesulitan didalam melunasi kewajiban lancarya.

3. Ada baiknya dilakukan evaluasi secara berkala demi terciptanya hasil

46

Sutedi, Adrian. 2008. Analisis Dan Perencanaan Keuangan. Jakarta : Visimedia. Fahmi, Irham. 2014. Analisis Laporan Keuangan. Jakarta : Alfabeta.

Munawir, S.2014. Analisa Laporan Keuangan (Edisi 4). Jakarta : Liberty

Buku Tahun 2011 Laporan Manajemen PT Perkebunan Nusantara III (Persero) Medan Buku Tahun 2012 Laporan Manajemen PT Perkebunan Nusantara III (Persero) Medan

Ramadhan, Ilham. 2012. Sumber dan Penggunaan Modal kerja. Semarang : Visimedia.