20

SISTEM PENGENDALIAN INTERNAL KAS PADA PT. SAGO NAULI

Oleh :

ELFRIDA ANASTASIA SIMBOLON 122102105

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ELFRIDA ANASTASIA SIMBOLON

NIM : 122102105

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL KAS PADA PT. SAGO NAULI

Tanggal __________ 2015 DosenPembimbingTugasAkhir

( Dra. Mutia Ismail, MM, Ak ) NIP.19680501 199502 2 001

Tanggal __________2015 Ketua Prodi Diploma III Akuntansi

( Drs. Rustam, M.Si, Ak, CA) NIP.195111114 198203 1 002

Tanggal __________ 2015 DekanFakultasEkonomidan Bisnis USU

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ELFRIDA ANASTASIA SIMBOLON

NIM : 122102105

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL KAS PADA PT. SAGO NAULI

Medan, Agustus 2015

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas berkat

dan kasih karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir yang

berjudul “ Sistem Pengendalian Internal Kas Pada PT. Sago Nauli “.

Penulisan tugas akhir ini merupakn salah satu syarat dalam menyelesaikan

pendidikan pada program Diploma III, Fakultas Ekonomi, Universitas Sumatera

Utara.

Kesempatan yang berbahagia ini penulis menyampaikan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah memberikan bantuan moril dan

petunjuk sehingga dapat memotivasi dalam proses penulisan tugas akhir ini.

Dalam penulisan ini penulis mengalami hambatan maupun kesulitan dan

syukur penulis panjatkan masih diberikan-Nya bantuan serta arahan serta

bimbingan dari pembimbing-pembimbing penulis serta dosen-dosen dan orangtua

penulis, untuk itu penulis senantiasa mengucapkan terima kasih khususnya

kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak., sebagai Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, S.E., M.Ec., Ak., sebagai Pembantu

Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Program

Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas

ii

4. Bapak Drs. Chairul Nazwar, M.Si., Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

5. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Pembimbing pada saat

penulisan tugas akhir ini.

6. Pimpinan dan para karyawan PT. Sago Nauli yang telah banyak membantu

memberikan data dan keterangan untuk melengkapi penulisan tugas akhir

ini.

7. Teristimewa untuk kedua orangtuaku tercinta, K.Simbolon, SH (+) dan E.

Sinaga, abang (Firdo Simbolon dan Frans Simbolon), kakak (Emiliana

Simbolon dan Evelin Simbolon) serta adik (Ferdinand Simbolon dan

Evivani Simbolon) yang selalu menjadi inspirasi juga penyemangat dan

tidak pernah berhenti memberikan dukungan baik dari materi maupun doa

sampai akhirnya penulisan Tugas Akhir ini dapat diselesaikan.

8. Sahabat dan seluruh teman-teman tercinta di Program Studi Diploma III

Akuntansi Stambuk 2012 yang telah banyak mendukung penulis untuk

menyelesaikan tugas akhir ini.

9. Semua pihak yang telah membantu penulis, yang tidak dapat disebutkan

satu per satu.

Akhir kata penulis mengharapkan saran dan kritik yang bersifat

membangun dari semua pihak yang lebih berpengalaman dan kesempurnaan

iii

Semoga penulisan tugas akhir ini dapat bermanfaat bagi penulis dan

mahasiswa yang membacanya untuk menambah ilmu pengetahuan.

Medan, 2015

Penulis

Elfrida Anastasia Simbolon

iv DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

DAFTAR LAMPIRAN... viii

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 3

C. Tujuan dan Manfaat Penelitian... 3

1. Tujuan Penelitian... 3

2. Manfaat Penelitian... 4

D. Rencana Penulisan... 4

1. Jadwal Survey/Observasi... 4

2. Rencana Isi... 5

BAB II : PT. SAGO NAULI... 7

A. Sejarah Ringkas PT. Sago Nauli... 7

B. Struktur Organisasi... 10

C. Job Description... 13

D. Jaringan Usaha………... 16

v

F. Rencana Usaha…... 18

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA PT. SAGO NAULI... . 20

A. Pengertian Sistem Pengendalian Internal... 20

B. Tujuan Pengendalian Internal Kas... 23

C. Unsur-unsur Pengendalian Internal Kas... 25

D. Prosedur Penerimaan dan Pengeluaran Kas PT. Sago Nauli... 29

E. Sistem Pengendalian Internal terhadap Penerimaan Kas pada PT. Sago Nauli... 36

F. Sistem Pengendalian Internal terhadap Pengeluaran Kas pada PT. Sago Nauli... 37

BAB IV : KESIMPULAN DAN SARAN... . 38

A. Kesimpulan... 38

B. Saran... 39

DAFTAR PUSTAKA... . 41

vi

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Penelitian dan Tugas Akhir... 5

2.1 Perkembangan Hasil Produksi dan Pendapatan Anggota

vii

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi PT. Sago Nauli... 12

3.1 Prosedur Penerimaan Kas PT. Sago Nauli... 31

viii

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perkembangan perekonomian perusahaan/instansi selalu

berhadapan dengan kendala – kendala yang berhubungan dengan

pengendalian harta bendanya, khususnya masalah kas, dimana sebagian besar

transaksi yang dilakukan perusahaan/instansi selalu melibatkan kas. Apalagi

dengan perkembangan teknologi yang terjadi pada masa sekarang yang

memungkinkan terjadinya penyalahgunaan kas, dengan demikian perusahaan

harus lebih aktif dalam melakukan pengendalian terhadap kas.

Pengendalian adalah proses mempengaruhi atau mengarahkan aktivitas

sebuah obyek, organisasi atau sistem, sedangkan pengendalian internal adalah

rencana organisasi atau metode yang digunakan untuk menjaga dan

melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya,

memperbaiki efisiensi dan mendorong ditaatinya kebijakan manajemen.

Dengan adanya pengendalian internal yang memadai diharapkan segala

kesalahan, penyimpangan dan kecurangan, dan hal – hal yang meragukan

perusahaan akan dapat ditekan serendah mungkin.

Manajemen mempunyai tanggung jawab paling utama dalam menjaga

keamanan harta milik perusahaan serta menemukan dan mencegah terjadinya

kesalahan dan penyelewengan ataupun pemborosan pada saat perusahaan

perencanaan, melakukan prosedur atau otorisasi serta menetapkan dan

mengawasi suatu kegiatan melalui pengendalian internal.

Jika dilihat dari sudut pandang akuntansi, uang kas merupakan uang atau

dana yang akan dapat dicairkan sewaktu - waktu. Ini menunjukkan bahwa kas

merupakan aset perusahaan yang paling lancar (liquid) bila dibandingkan

dengan aktiva lainnya. Kas merupakan harta lancar perusahaan yang sangat

menarik dan mudah untuk diselewengkan. Selain itu banyak transaksi

perusahaan yang menyangkut penerimaan dan pengeluaran kas.

Oleh karena itu, untuk memperkecil kemungkinan terjadinya kecurangan

atau penyelewengan yang menyangkut uang kas perusahaan, diperlukan

adanya pengendalian internal (internal control) yang baik atas kas dan bank.

Sistem pengendalian internal terhadap kas adalah semua sarana, alat,

mekanisme yang digunakan untuk mengamankan, mencegah pemborosan dan

penyalahgunaan kas, menjamin ketelitian, mendorong efisiensi dipatuhinya

kebijakan manajemen kas. Meskipun sistem pengendalian internal telah

dirancang dengan baik, kemungkinan terjadinya penyimpangan tetap saja bisa

terjadi setiap saat. Misalnya kelelahan yang terjadi terhadap karyawan bisa

mengakibatkan prosedur - prosedur yang ditetapkan diabaikan. Untuk itu

diperlukan pengkajian ulang secara teratur dan berkesinambungan agar

prosedur – prosedur dapat dijalankan secara teratur, tertib dan benar. Proses

ini harus dilakukan oleh pemeriksa internal yang independen. Pengendalian

yang efektif dapat dicapai dengan membentuk bagian verifikasi yang bertugas

3

PT. Sago Nauli merupakan salah satu perusahaan yang bergerak dibidang

perkebunan kelapa sawit yang dalam kegiatannya juga melibatkan transaksi

kas. Dimana mempunyai visi dan misi serta tujuan yang ingin dicapai. Kas

merupakan faktor penting dalam mendukung tercapainya visi dan misi serta

tujuan tersebut. Untuk melindungi kas dan menjamin keakuratan catatan

akuntansi atas kas PT. Sago Nauli memerlukan pengendalian internal kas.

Sesuai dengan uraian diatas dapat dilihat pentingnya sistem pengendalian

internal kas bagi perusahaan, maka dari itu peneliti tertarik untuk meneliti

tentang “Sistem Pengendalian Internal Kas Pada PT. Sago Nauli”

B. Rumusan Masalah

Sesuai dengan judul yang diambil, maka permasalahan yang akan penulis

bahas dalam tugas akhir ini adalah sejauh mana peran sistem pengendalian

internal kas pada PT. Sago Nauli. Adapun perumusan masalah yang akan

dibahas pada tugas akhir ini adalah sebagai berikut “Apakah sistem

pengendalian internal kas pada PT. Sago Nauli dapat meminimalkan penyelewengan yang terjadi terhadap kas?”

C. Tujuan dan Manfaat Penelitian

Penelitian yang telah dilakukan oleh peneliti mempunyai tujuan dan

manfaat.

1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui apakah sistem

pengendalian internal kas pada PT. Sago Nauli dapat meminimalkan

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai

berikut:

a. Bagi Peneliti

Untuk menambah wawasan dan pengetahuan peneliti tentang sistem

pengendalian internal kas yang mungkin akan berguna apabila peneliti

menemukan permasalahan yang berhubungan dengan permasalahan

tersebut diatas.

b. Bagi Perusahaan

Sebagai bahan masukan bagi perusahaan yang terkait untuk memperbaiki

sistem pengendalian yang akan berguna untuk membuat kebijakan yang

tepat dalam mengambil keputusan yang tepat di masa mendatang.

c. Bagi Pihak Lain

Untuk menjadi bahan referensi bagi peneliti lainnya yang ingin meneliti

mengenai sistem pengendalian internal kas di periode yang akan datang.

D. Rencana Penulisan

Rencana penelitian terdiri dari jadwal penelitian dan laporan penelitian

yang dibuat untuk mempermudah bagi peneliti dalam menyusun tugas akhir

ini.

1. Jadwal Survey/Observasi

Penelitian ini akan dilakukan di PT. Sago Nauli Jl. Glugur No. 38 Medan

5

Tabel 1.1

Jadwal Penelitian dan Tugas Akhir

No Kegiatan Mei 2015 Juni 2015

I II III IV I II III IV 1. Pengesahan Penulisan Tugas Akhir

2. Pengajuan Judul

3. Permohonan Izin Riset

4. Pengumpulan Proposal

5. Penunjukan Dosen Pembimbing

6. Pengumpulan Data

7. Penyusunan Tugas Akhir

8. Bimbingan Tugas Akhir

9. Penyelesaian Tugas Akhir

2. Rencana Isi

Suatu perincian sederhana tentang isi dari masing-masing bab dalam Tugas

Akhir ini yang disusun secara sistematis sehingga uraian dapat lebih terarah.

Untuk itu penelitian ini membagi pokok pembahasan dalam 4 (empat) bab,

yaitu bab pendahuluan, profil perusahaan, topik penelitian, dan penutup.

BAB I: PENDAHULUAN

Pada bab ini akan menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian,

rencana penulisan yang mencakup rencana survei/observasi

BAB II : PT. SAGO NAULI

Bab ini meliputi sejarah ringkas, struktur organisasi, job

description, jaringan usaha, kinerja usaha terkini serta

rencana usaha PT. Sago Nauli.

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA PT. SAGO NAULI

Pada bab ini penulis mencoba menguraikan mengenai

pengertian sistem pengendalian internal, tujuan dan fungsi

pengendalian internal kas, unsur-unsur pengendalian

internal kas, prosedur penerimaan dan pengeluaran kas PT.

Sago Nauli, sistem pengendalian internal terhadap

penerimaan kas PT. Sago Nauli, sistem pengendalian

internal terhadap pengeluaran kas PT. Sago Nauli.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini berisi tentang kesimpulan dan saran dari

7 BAB II PT. SAGO NAULI

A. Sejarah Ringkas PT. SAGO NAULI

Setiap perusahaan yang berdiri memiliki sejarah dalam masa-masa

perkembangannya. Sejarah yang mana menceritakan awal mula berdirinya

perusahaan sampai perusahaan tersebut berkembang, seperti halnya PT.

Sago Nauli. PT. Sago Nauli merupakan sebuah perusahaan yang bergerak

dibidang usaha perkebunan dan industri kelapa sawit, dimana perusahaan

ini didirikan oleh pengusaha yang bernama Drs. Ignasius Sago. Perusahaan

ini didirikan tepatnya di Medan pada tanggal 11 April 1995 dengan nomor

akte pendirian perusahaan No. 17 tanggal 11 April 1995 dengan seorang

notaris yang bernama Soeparno, SH.

PT. Sago Nauli beralamatkan dijalan Glugur No.38 Kecamatan Medan

Petisah – Kelurahan Petisah Tengah Medan 20112 – Sumatera Utara –

Indonesia. PT. Sago Nauli memiliki lokasi kebun kelapa sawit dan lokasi

pabrik yang sama yakni di desa Sinunukan – Kabupaten Mandailing Natal

– Provinsi Sumatera Utara. Dimana lokasi kebun inti perusahaan ini

terletak di desa Sinunukan II yang mempunyai luas 1.668,77 ha. PT. Sago

Nauli merupakan kantor pusat dari setiap aktivitas perusahaan baik

aktivitas pemasaran, akuntansi, administrasi, dan aktivitas lainnya yang

semuanya harus dilaporkan ke PT. Sago Nauli sebagai kantor pusat.

PT. Sago Nauli merupakan pelopor perusahaan perkebunan kelapa

pembangunan dan pengelolaan perkebunan kelapa sawit PIR-Trans pola

kemitraan Anak Bapak Angkat.

Pada tahun 1995 PT. Sago Nauli memperoleh Ijin Lokasi dari Badan

Pertanahan Nasional (d/h. Kab. Tapanuli Selatan) seluas ± 12.000 Ha yang

merupakan areal bekas HPL dengan perincian ± 9.600 Ha untuk lahan

Plama dan Lahan Inti seluas ± 2.400 Ha yang terletak di Kecamatan

Sinunukan, Natal dan Batahan (d/h Kec. Batahan), Kabupaten Mandailing

Natal (d/h. Tapanuli Selatan). Ijin lokasi ini juga diperkuat oleh Izin

Pelaksanaan Transmigrasi yang diperoleh PT. Sago Nauli pada tahun

1997.

Diawali dengan pembuatan bibitan di desa Pasir Putih pada tahun

1996 kemudian dilanjutkan dengan pembukaan dan penanaman lahan inti

seluas ± 2.392 Ha hingga selesai penanaman tahun 2012 dan hingga

pertengahan tahun 2014 produksinya 4.000 – 6.000 ton/bulan.

Untuk kebun plasma telah dimulai pembangunannya oleh PT. Sago

Nauli sejak tahun 1997 di Desa Sinunukan I dan II, kemudian bertahap ke

Sinunukan III, IV, V, VI, Kubangan Tompek dan Kubangan Pandan Sari.

Adapun bibit yang ditanam oleh PT. Sago Nauli merupakan bibit

unggul DxP yang keseluruhannya bersertifikat dan berasal dari Marihat,

PPKS Medan, Socfindo dan Asian Agri - Topaz.

Kebun Plasma yang telah dibangun oleh PT. Sago Nauli yaitu:

1. KUD Harapan – Desa Sinunukan I, Kec. Sinunukan, Kab. Mandaling

9

2. KUD Cerah – Desa Sinunukan II, Kec. Sinunukan, Kab. Mandailing

Natal seluas ± 1.000 Ha

3. KUD Cahaya – Desa Sinunukan III, Kec. Sinunukan, Kab. Mandailing

Natal seluas ± 1.242 Ha

4. KUD Hemat – Desa Sinunukan IV, Kec. Sinunukan, Kab. Mandailing

Natal seluas ± 1.262 Ha

5. Koperasi Produsen Bina Karya – Desa Sinunukan V, Kec. Natal, Kab.

Mandailing Natal seluas ± 400 Ha

6. Koperasi Perkebunan Sawit Murni – Desa Sinunukan VI, Kec.

Batahan, Kab. Mandailing Natal seluas ± 810 Ha

7. Koperasi Telaga Tujuh – Desa Kubangan Tompek dan Kubangan

Pandan Sari, Kec. Batahan Kab. Mandailing Natal seluas ± 1.400 Ha

Perkembangan hasil produksi dan pendapatan anggota plasma yang

bermitra dengan PT. Sago Nauli tahun 2014 sebagai berikut :

No. KUD Luas Tahun Tanam Rata – rata/bulan

Produksi (Ton) Pendapatan (/KK) 1. Harapan 1.000 1997-1998 2.500 6.000.000 2. Cerah 1.000 1997-1998 2.500 6.000.000 3. Cahaya 1.242 1999-2000 2.000 5.000.000 4. Hemat 1.262 1999-2002 2.500 5.000.000 5. Bina Karya 400 2006-2008 500 600.000 6. Sawit Murni 810 2006-2008 1200 700.000

Tabel 2.1

Perkembangan Hasil Produksi dan Pendapatan Anggota Plasma yang Bermitra dengan PT. Sago Nauli

Tahun 2014

Status permodalan dari PT. Sago Nauli yaitu swasta nasional. PT.

Sago Nauli mendapatkan pengesahan menteri kehakiman dan HAM

dengan nomor C2-5153 HT.01.01.Th.1996, tepatnya tanggal 06 Maret

1996. PT. Sago Nauli mendapatkan beberapa akte perubahan yang terdiri

dari :

- No. 05 tanggal 05 Februari 1996

- No. 24 tanggal 12 Maret 1997

- No. 33 tanggal 26 Agustus 1997

- No. 54 tanggal 30 Desember 1997

- No. 23 tanggal 31 Oktober 2000

- No. 13 tanggal 18 Desember 2000

- No. 04 tanggal 15 Februari 2008

- No. 32 tanggal 31 Desember 2008

- No. 13 tanggal 21 Oktober 2009

Pada tanggal 13 Mei 2008, PT. Sago Nauli mendapatkan surat izin

usaha perusahaan dengan No. 085/02.13/PB/V/2008 tanggal 13 Mei 2008.

Perusahaan ini tidak pernah mengalami pergantian nama perusahaan

sampai sekarang.

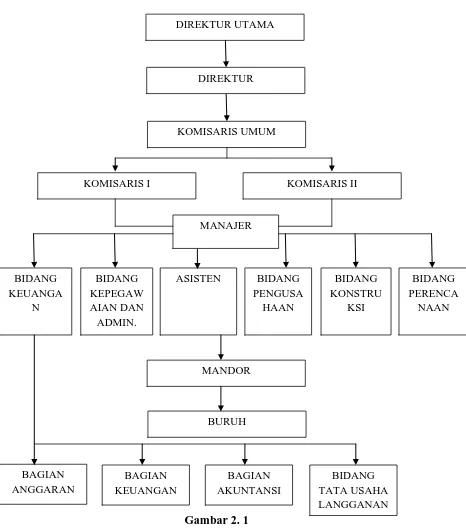

B. Struktur Organisasi

Dalam menjalankan perusahaan dan untuk memperlancar

aktivitas-aktivitas perusahaan, maka diperlukan struktur organisasi yang jelas guna

menggambarkan departemen-departemen yang membantu pimpinan dalam

11

yang jelas dapat diketahui posisi tugas dan tanggung jawab setiap

departemen dan bagaimana hubungan antar departemen tersebut.

Tipe organisasi yang digunakan oleh PT. Sago Nauli adalah organisasi

garis dan staf atau line and staff organisasi yang merupakan gabungan dari

tipe organisasi dan organisasi fungsional.

Susunan organisasi PT. Sago Nauli terdiri dari :

1. Direktur Utama

2. Direktur

3. Komisaris Utama, yang terdiri dari Komisaris I dan Komisaris II

4. Manajer

5. Mandor

6. Buruh

Dan untuk melaksanakan tugas pokok dan fungsi wilayah, maka

susunan organisasi PT. Sago Nauli terdiri dari unsur pembantu pemimpin,

yaitu:

1. Bidang Keuangan

2. Bidang Kepegawaian dan Administrasi

3. Bidang Pengusahaan

4. Bidang Konstruksi

Gambar 2. 1

Struktur Organisasi PT. Sago Nauli Sumber: PT. Sago Nauli Tahun 2014

DIREKTUR UTAMA

DIREKTUR

KOMISARIS UMUM

KOMISARIS I KOMISARIS II

MANAJER BIDANG KEUANGA N BIDANG KEPEGAW AIAN DAN ADMIN.

ASISTEN BIDANG

13

C. Job Description

Adapun wewenang, tugas, dan tanggung jawab dalam struktur

organisasi dari PT. Sago Nauli adalah sebagai berikut:

a. Direktur Utama

Tugas, wewenang dan tanggung jawab direktur utama yaitu

memimpin, mengurus dan mengelola perusahaan sesuai maksud dan

tujuan, menetapkan kebijakan umum, mengadakan dan memelihara

tata buku dan administrasi sesuai peraturan yang berlaku di

perusahaan, mengendalikan pelaksanaan tugas untuk setiap unsur

pembantu pemimpin.

b. Direktur

Membantu kinerja direktur utama dalam menjalankan tugas dan

wewenangnya agar dapat berjalan dengan maksimal.

c. Komisaris

Komisaris di perusahaan ini dibagi menjadi 3 bagian yaitu

komisaris utama, komisaris I dan komisaris II yang ketiganya bekerja

saling mendukung satu sama lain. Yang mana fungsi dari komisaris

yaitu mengawasi kinerja dari manajer perusahaan apakah sudah

menjalankannya pekerjaannya dengan baik yang dibantu oleh

komisaris I dan komisaris II. Dan juga mengawasi kinerja para

karyawan yang bekerja di perusahaan ini.

Fungsi dari manajer yaitu mengawasi atau mengontrol kinerja dari

masing-masing bidang yang bergerak di PT. Sago Nauli. Dan juga

mengawasi kinerja mandor yang bekerja di perkebunan kelapa sawit

sehingga dapat berjalan dengan baik.

e. Mandor

Tugas mandor yaitu mengawasi kinerja dari para buruh yang

bekerja di perkebunan kelapa sawit dan juga di pabrik tempat

pengolahan kelapa sawit tersebut.

f. Buruh

Fungsi dari buruh yaitu melaksanakan tugas dari mandor untuk

merawat perkebunan kelapa sawit, memanen kelapa sawit, mengolah

kelapa sawit dengan menggunakan alat-alat yang sudah disediakan di

pabrik, merawat perlatan pabrik seperti mesin pengolah dan lain

sebagainya.

g. Bidang Keuangan

Bidang keuangan dipimpin oleh kepala staf pemimpin bagian

keuangan. Tugas pokok bidang keuangan yaitu menyusun dan

memantau anggaran pendapatan dan belanja, mengelola keuangan dan

akuntansi perusahaan, pembangunan, dan pemugaran sarana

perusahaan, serta menyusun laporan keuangan.

Bidang keuangan terdiri dari :

15

Tugas pokok bagian anggaran adalah menyusun dan memantau

anggaran pendapatan dan belanja perusahaan, serta kebutuhan

dana pembangunan dan pemugaran sarana perusahaan. Untuk

melaksanakan tugas ini, bagian anggaran dapat dibantu oleh

jabatan fungsional yang dapat diusulkan oleh direktur.

2. Bagian Keuangan

Tugas pokok bagian keuangan adalah mengendalikan dan

membina keuangan pembelanjaan pengusahaan dan sarana

penyediaan peralatan perusahaan, serta melaksanakan tata

usaha keuangannya.

3. Bagian Akuntansi

Tugas pokok bagian akuntansi adalah melaksanakan akuntansi

umum dan pengusahaan. Sebagai contoh lapoan keuangan

seperti neraca dan laporan laba rugi.

4. Bidang Tata Usaha Langganan

Tugas pokok bidang tata usaha langganan yaitu melaksanakan

dan membina sistem tata usaha langganan dengan perusahaan

yang sering mengorder minyak dari PT. Sago Nauli.

h. Bidang Kepegawaian dan Administrasi

Bidang kepegawaian dan administrasi dipimpin oleh kepala staf

bidang kepegawaian dan administrasi. Tugas pokok dari bidang

pengelolaan sumber daya manusia serta pelayanan hukum dan

hubungan masyarakat.

i. Bidang Pengusahaan

Bidang pengusahaan dipimpin oleh kepala staf bagian

pengusahaan. Tugasnya adalah merencanakan, mengendalikan dan

membina pengoperasian dan pemeliharaan sarana di perusahaan.

j. Bidang Konstruksi

Bidang konstruksi dipimpin oleh kepala staf bidang konstruksi.

Tugasnya adalah mengelola pembangunan dan pemugaran sarana

penyediaan dan pendistribusian kelapa sawit.

D. Jaringan Usaha

Kebijakan produk yang dilakukan PT. Sago Nauli terfokus pada

kualitas CPO yang dihasilkan serta waktu pengirimannya. Kebijakan harga

yang ada pada PT. Sago Nauli tergantung pada harga KPB (Kantor

Pemasaran Bersama). Kebijakan saluran distribusi yang dilakukan PT.

Sago Nauli dengan menjual langsung kepada konsumen.

Penjualan pada PT. Sago Nauli biasanya dilakukan dengan sistem

kontrak, dimana syarat kontrak adalah harus ada penyerahan panjar atau

uang muka atas barang yang diperjualbelikan. Pembayaran panjar oleh

pelanggan dicatat sebagai penerimaan kas dan diterima langsung oleh kasir

yang bersangkutan.

Dalam melaksanakan proses pencatatan akuntansi dilaksanakan

17

tetap dilakukan melalui kas atau rekening bank PT. Sago Nauli, kecuali

hal-hal yang berhubungan dengan pencairan dan pembayaran kredit bank.

E. Kinerja Usaha Terkini

PT. Sago Nauli adalah perusahaan yang bergerak dalam bidang

perkebunan kelapa sawit di Kabupaten Mandailing Natal yang telah

berhasil melaksanakan pembangunan dan pengelolaan perkebunan kelapa

sawit.

Kebun inti PT. Sago Nauli telah memperoleh HGU No.1/Sinunukan I

seluas 743,23 Ha dan No.1/Sinunukan II seluas 1.6488,77 Ha pada tahun

1997 dan berakhir tahun 2032. Sejak tahun 1997 PT. Sago Nauli telah

memulai pembangunan kebun plasma di Desa Sinunukan I dan II,

kemudian bertahap Sinunukan III, IV, V, VI, Kubangan Tompek dan

Kubangan Pandan Sari.

Pada tahun 2002 mendirikan Pabrik Kelapa Sawit yang berlokasi di

Desa Sinunukan II, Kec. Sinunukan, Kab. Mandailing Natal yang hingga

saat ini mengolah Tandan Buah Segar (TBS) Kelapa Sawit dengan

kapasitas 60 ton TBS/jam.

Produk yang dihasilkan oleh PKS PT. Sago Nauli yaitu Crude Palm

Oil (CPO) dan Crude Palm Kernel Oil (CPKO) yang pemasarannya

meliputi provinsi Sumatera Utara, Sumatera Barat dan Riau.

Sebagai bentuk tanggungjawab pemberdayaan penduduk asli, PT.

Sago Nauli memberikan kesempatan kerja kepada penduduk desa

Sago Nauli dan terbukti banyaknya putra/i daerah yang dipekerjakan oleh

perusahaan baik sebagai operasional maupun administrasi.

F. Rencana Usaha

Ada lima hal yang harus dilakukan dalam kegiatan operasional

perkebunan kelapa sawit yaitu:

1. Persiapan

Kegiatan yang meliputi survey dan blok design, dimana survey

dilakukan untuk mengetahui sebaran lahan, topografi, tata guna tanah

dan studi kelayakan sedangkan blok design meliputi pekerjaan

rencana jalan, blok tanam, rencana pabrik dan rencana perubahan.

2. Pengembangan

Pengembangan yaitu kegiatan pembukaan lahan kemudian diolah

sampai di tanami bibit kelapa sawit. Aktivitasnya meliputi land

clearing, pembibitan dan penanaman.

3. Rawat, Pengendalian Hama dan Penyakit

Rawat, Pengendalian Hama dan Penyakit yaitu aktivitas yang

bertujuan untuk memelihara tanaman kelapa sawit, lahan di areal

tanam dan infrastrukturnya. Aktivitas Rawat dan Pengendalian Hama

Penyakit meliputi:

• Rawat TBM (Tanaman Belum Menghasilkan) • Rawat TM (Tanaman Menghasilkan)

• Pemupukan

19

4. Panen dan Angkut

Proses kegiatan memetik hasil dari tanaman yang sudah ditanam,

perlakuan pasca panen hingga pengangkutan ke pabrik. Aktivitas

panen dan angkut meliputi: • Persiapan panen • Pelaksanaan panen

• Pengangkutan ke pabrik

5. Administrasi

Semua kegiatan pencatatan terhadap rencana dan pelaksanaan

pekerjaan yang menyangkut tenaga kerja, biaya, waktu, hasil fisik,

20

PT. SAGO NAULI

G. Pengertian Sistem Pengendalian Internal

Pengendalian internal didefinisikan sebagai suatu proses yang

dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi

yang dirancang untuk membantu organisasi mencapai suatu tujuan atau

objektif tertentu. Pengendalian internal merupakan suatu cara untuk

mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi.

Pengendalian internal berperan penting untuk mencegah dan mendeteksi

penggelapan dan melindungi sumber daya organisasi baik yang berwujud

maupun tidak berwujud.

“Pengendalian internal merupakan kebijakan dan prosedur yang

melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi

usaha akurat, memastikan bahwa perundang-undangan serta peraturan

dipenuhi sebagaimana mestinya.” (Warren, Reeve, Fees, 2005 : 289)

Dari definisi yang diungkapkan tersebut, dapat diuraikan bahwa

manajemen bertanggung jawab menyiapkan laporan keuangan untuk

investor, kreditor dan para pemakai lainnya baik secara hukum maupun

profesionalnya untuk meyakinkan bahwa informasi disajikan secara benar,

jujur, dan dapat dipercaya. Pengendalian dalam suatu organisasi bertujuan

untuk mendorong penggunaan sumber dayanya termasuk pegawai secara

21

juga dimaksudkan untuk mengawasi manajemen agar setiap kegiatan

perusahaan tidak bertentangan dengan undang-undang yang berlaku,

meskipun undang-undang tersebut tidak berkaitan langsung dengan

kegiatan perusahaan,

Dari definisi pengendalian internal di atas terdapat beberapa konsep

dasar berikut :

1. Pengendalian internal merupakan suatu proses. Pengendalian internal

merupakan suatu rangkaian tindakan yang menjadi bagian tidak

terpisahkan, bukan hanya sebagai tambahan dari infrastruktur

perusahaan.

2. Pengendalian dijalankan oleh orang. Pengendalian internal bukan

hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan

oleh orang dari setiap jenjang organisasi yang mencakup dewan

komisaris, manajemen dan personel lain.

3. Pengendalian internal dapat diharapkan mampu memberikan

keyakinan memadai, bukan keyakinan mutlak bagi manajemen dan

dewan komisaris perusahaan. Keterbatasan yang melekat dalam semua

sistem pengendalian internal dan pertimbangan manfaat dan

pengorbanan dalam pencapaian tujuan pengendalian menyebabkan

pengendalian internal tidak dapat memberikan keyakinan mutlak.

4. Pengendalian internal ditujukan untuk mencapai tujuan yang saling

Setiap perusahaan atau instansi memerlukan kas dalam menjalankan

aktivitas operasional usahanya. Menurut Standar Akuntansi Keuangan

(2002, 85) “kas adalah alat pembayaran yang siap dan bebas digunakan

untuk membiayai kegiatan umum perusahaan”

Menurut Mulyadi (2001, 373) definisi tentang kas adalah “kas terdiri

dari uang tunai (uang, logam, dan uang kertas), pos wesel, certified,

cashier check, cek pribadi, dan bank draft serta dana yang disimpan di

bank yang pengambilannya tidak dibatasi oleh bank atau perjanjian lain.”

Selain itu, menurut Soemarso (2004, 320) “kas adalah sesuatu, baik

yang berbentuk uang atau bukan yang tersedia dengan segera dan diterima

sebagai pelunasan kewajiban pada nilai nominalnya.”

Kas merupakan harta lancar perusahaan yang sangat menarik dan

mudah untuk diselewengkan. Selain itu banyak transaksi perusahaan yang

menyangkut penerimaan dan pengeluaran kas. Oleh karena itu, untuk

memperkecil kemungkinan terjadinya kecurangan atau penyelewengan

yang menyangkut uang kas perusahaan, diperlukan adanya pengendalian

internal (internal control) yang baik atas kas dan bank. Sistem

pengendalian kas adalah prosedur yang dianut untuk menjaga dana kas

perusahaan. Sistem ini membentuk pengendalian internal yang memadai

terhadap kas.

Pengendalian internal kas merupakan salah satu cara untuk menjaga

23

itu tidak mungkin untuk dihilangkan tetapi dengan pengendalian inernal

kas penyelewengan ini dapat dihindari.

Pengendalian internal kas ada 2 yaitu :

a. Pengendalian internal kas untuk penerimaan kas • Semua penerimaan kas harus segera dicatat

• Hendaknya semua penerimaan kas pada hari itu juga harus

disetor ke bank

• Adanya pemisahan fungsi antara petugas yang menangani

penerimaan kas dilakukan dengan mesin cash register

b. Pengendalian internal untuk pengeluaran kas

• Semua pengeluaran kas harus dilakukan dengan menggunakan

cek, kecuali pengeluaran yang jumlahnya kecil yang tidak

efisien jika dilakukan menggunakan cek dapat dilakukan

dengan menggunakan dana kas kecil

• Cek harus ditandatangani minimal 2 orang pejabat

• Cek yang batal digunakan/salah tulis harus diarsir dengan rapi

• Hendaknya diberikan cap lunas untuk bukti dan cek yang

sudah dikeluarkan.

H. Tujuan Pengendalian Internal Kas

Alasan perusahaan untuk menerapkan sistem pengendalian internal kas

adalah untuk membantu perusahaan agar dapat mencapai tujuannya

dengan cara yang lebih efisien. Adapun tujuan diterapkannya sistem

1. Menyediakan data yang dapat dipercaya

Pengelola didalam mengambil suatu keputusan harus didasarkan

kepada informasi yang dapat diandalkan. Oleh karena itu, pengelola

harus mempunyai informasi yang teliti dan dapat dipercaya, Kualitas

informasi akan tergantung kepada sistem pengawasan internal kas.

Semakin baik sistem yang diterapkan semakin baik pula informasi

yang dihasilkan,

2. Untuk melindungi harta kekayaan

Harta kekayaan perusahaan baik yang berbentuk fisik maupun non

fisik dapat dicuri, hilang dan disalahgunakan bila tidak diawasi

dengan baik. Perlindungan terhadap kekayaan ini akan semakin

penting dengan banyaknya digunakan komputer-komputer di

perusahaan. Sebagian informasi perusahaan yang disimpan dalam pita

magnetik atau disket dapat dirusak bila tidak dilindungi dengan baik.

Oleh karena itu, perlu diadakan perlindungan fisik terhadap

harta-harta perusahaan, misalnya adanya tempat khusus untuk menyimpan

aktiva tertentu.

3. Meningkatkan efisiensi usaha

Pengawasan dalam suatu organisasi berarti mencegah adanya

duplikasi yang tidak perlu, mencegah terjadinya

pemborosan-pemborosan pada setiap aspek perusahaan dan mencegah pemakaian

sumber-sumber perusahaan secara tidak efesien,

25

Manajemen menetapkan prosedur-prosedur dan aturan-aturan

untuk mencapai tujuan yang telah ditetapkan.

I. Unsur-Unsur Pengendalian Internal

Manajemen bertanggungjawab untuk merancang dan menerapkan

lima unsur pengendalian internal (elements of internal control) untuk

mencapai tiga tujuan pengendalian internal. Unsur-unsur tersebut

menurut Warren, Reeve, & Fees (1999, p184) adalah sebagai berikut :

1. Lingkungan Pengendalian

Lingkungan pengendalian suatu perusahaan mencakup seluruh

sikap manajemen dan karyawan mengenai pentingnya pengendalian.

Salah satu faktor yang mempengaruhi lingkungan pengendalian adalah

falsafah manajemen dan siklus operasi. Manajemen harus menekankan

pentingnya pengendalian dan mendorong dipatuhinya kebijakan

pengendalian akan menciptakan lingkungan pengendalian yang efektif.

2. Penilaian Resiko

Semua organisasi menghadapi resiko. Contoh-contoh resiko

meliputi perubahan-perubahan tuntutan pelanggan, ancaman

persaingan, perubahan peraturan, perubahan faktor-faktor ekonomi

seperti suku bunga, dan pelanggaran karyawan atas kebijakan dan

prosedur perusahaan. Manajemen harus memperhitungkan resiko ini

dan mengambil langkah penting untuk mengendalikannya sehingga

tujuan dari pengendalian internal dapat dicapai. Setelah resiko

besarnya pengaruh dari resiko tersebut serta tingkat kemungkinan

terjadinya, dan untuk menentukan tindakan-tindakan yang akan

meminimumkannya.

3. Prosedur pengendalian

Prosedur pengendalian ditetapkan untuk memberikan jaminan yang

wajar bahwa sasaran bisnis akan dicapai, termasuk pencegahan

penggelapan, kita akan membahas secara singkat prosedur

pengendalian yang dapat dipadukan dengan sistem akuntansi.

Prosedur-prosedur tersebut adalah :

a. Pegawai yang kompeten, perputaran tugas dan cuti wajib

Sistem akuntansi yang baik memerlukan prosedur untuk

memastikan bahwa para karyawan mampu melaksanakan tugas

yang diembannya. Karena itu, para karyawan bagian akuntansi

harus mendapat pelatihan yang memadai dan diawasi dalam

melaksanakan tugasnya. Ada baiknya juga bila dilakukan

perputaran atau rotasi tugas di antara karyawan klerikal dan

mengharuskan para karyawan nonklerikal untuk mengambil

cuti. Kebijakan ini mendorong para karyawan untuk menaati

prosedur yang digariskan. Disamping itu, kesalahan atau

penggelapan dapat dideteksi.

b. Pemisahan tanggungjawab untuk operasi yang berkaitan

Untuk mengurangi kemungkinan terjadinya ketidakefisienan,

27

yang berkaitan harus dibagi kepada dua orang atau lebih. Misalnya,

tanggungjawab untuk pembelian, penerimaan dan pembayaran atas

perlengkapan komputer harus dibagi kepada tiga orang atau

departemen. Jika orang yang sama melakukan pemesanan,

memeriksa penerimaan atas barang yang dipesan dan melakukan

pembayaran kepada pemasok, maka penyelewengan bisa terjadi.

Upaya-upaya pengecekan yang akan timbul akibat dibaginya

tanggungjawab kepada berbagai departemen tidak perlu

menyebabkan tumpang tindih tugas. Dokumen perusahaan yang

disiapkan oleh suatu departemen dirancang agar terkoordinasi dan

saling mendukung dengan dokumen yang disiapkan oleh

departemen lain.

c. Pemisahan operasi, pengamanan aktiva dan akuntansi

Kebijakan pengendalian harus menetapkan pihak-pihak yang

bertanggungjawab atas berbagai aktifitas usaha. Untuk mengurangi

kemungkinan timbulnya kesalahan dan penggelapan, maka

tanggungjawab atas operasi, pengamanan aktiva dan akuntansi

harus dipisahkan. Selanjutnya, catatan akuntansi akan digunakan

sebagai alat pengecekan independen terhadap mereka yang

bertugas mengamankan aktiva dan mereka yang berkecimpung

dalam operasi usaha

Prosedur pembuktian dan pengamanan harus digunakan untuk

melindungi aktiva dan memastikan bahwa data akuntansi dapat

dipercaya. Hal ini dapat diterapkan pada banyak hal seperti

prosedur otorisasi, persetujuan dan rekonsiliasi.

4. Pemantauan atau monitoring

Pemantauan terhadap sistem pengendalian internal akan

mengidentifikasi di mana letak kelemahannya dan memperbaiki

efektifitas pengendalian tersebut. Sistem pengendalian internal dapat

dipantau secara rutin atau melalui evaluasi khusus. Pemantauan rutin

bisa dilakukan dengan mengamati perilaku karyawan dan tanda-tanda

peringatan dari sistem akuntansi tersebut.

5. Informasi dan komunikasi

Informasi dan komunikasi merupakan unsur dasar dari

pengendalian internal. Informasi mengenai lingkungan pengendalian,

penilaian resiko, prosedur pengendalian dan pemantauan diperlukan

oleh manajemen untuk mengarahkan operasi dan memastikan

terpenuhinya tuntutan-tuntutan pelaporan serta peraturan yang

berlaku.Manajemen juga dapat menggunakan informasi eksternal utuk

menilai peristiwa dan keadaan yang berpengaruh terhadap

pengambilan keputusan dan pelaporan eksternal. Misalnya manajemen

menggunakan informasi dari Financial Accounting Standarts Board

29

menilai dampak dari perubahan standar pelaporan yang mungkin akan

terjadi.

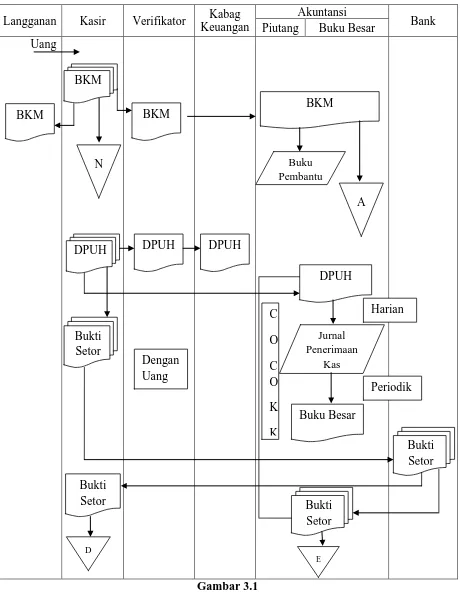

J. Prosedur Penerimaan dan Pengeluaran Kas PT. Sago Nauli 1. Prosedur Penerimaan Kas PT. Sago Nauli

a. Prosedur Penerimaan Kas Melalui Kas Perusahaan

Biasanya penerimaan yang langsung diterima melalui kas

perusahaan bersumber dari penjualan tunai, penerimaan kas dari

bank atas jasa giro, dan penerimaan lain-lainnya. Penjualan tunai

dilaksanakan dengan mewajibkan pembeli melakukan pembayaran.

Prosedur penerimaan kas yang langsung ke kas perusahaan:

(1) Fungi kas menerima kas/giro atau uang tunai dari yang

membayar, didukung oleh lampiran, faktur penjualan serta

bukti lain. Kasir memberikan “cap lunas” pada faktur

penjualan. Kasir selanjutnya menyiapkan bukti kas masuk yang

bernomor urut dan dibuat rangkap tiga yaitu lembar pertama

untuk penyerahan uang dan lembar kedua dan ketiga untuk

bagian kasir dan bagian pembukuan. Bukti ini disetujui oleh

Direksi.

(2) Bagian pembukuan membandingkan lampiran dan kwitansi

dengan laporan harian. Selanjutnya bagian

pembukuan/akuntansi mencatat penerimaan kas.

(3) Bagian kas selanjutnya akan mengirimkan cek/giro ke bank.

Prosedur penerimaan kas melalui bank:

1. Bank menerima cek dan bukti pendukung lain dari rekapan,

bank mengurus kliring, lalu membuat daftar surat

pemberitahuan, beserta lampiran, kontrak penjualan, nota bank

yang akan dikirim ke perusahaan melalui bagian sekretaris

perusahaan.

2. Sekretaris menerima nota kredit dan dokumen lain dari bank

dan membuat surat pemberitahuan, setelah terlebih dahulu

mencatat dalam daftar surat masuk.

3. Bagian kas memeriksa laporan dokumen dari bank,

dicocokkannya kebenarannya, lalu memberikan laporan kas

harian yang menunjukkan penerimaan kas kepada kepala

pembiayaan agar diberi persetujuan penerimaan kas.

4. Bagian pembukuan membandingkan lampiran/kwitansi dan

laporan kas harian yang dibuat bagian kas. Selanjutnya bagian

31

Langganan Kasir Verifikator Kabag Keuangan

Akuntansi

Bank Piutang Buku Besar

[image:42.595.84.544.109.701.2]Uang

Gambar 3.1

Prosedur Penerimaan Kas PT. Sago Nauli Sumber : PT. Sago Nauli Tahun 2014

Harian BKM

BKM

BKM BKM

2. Prosedur Pengeluaran Kas PT. Sago Nauli

Prosedur pengeluaran kas PT. Sago Nauli meliputi pembayaran

untuk biaya operasi perusahaan baik biaya rutin maupun non rutin.

Uang yang dikeluarkan dapat berupa cek, giro dan uang tunai yang

dibayarkan kepada pihak yang menerima pembayaran dengan waktu

pembayaran dan jumlah yang sesuai dengan bukti-bukti pendukung

untuk pengeluaran tersebut. Biasanya jika pengeluaran dengan uang

tunai akan dibayar langsung oleh perusahaan. Namun jika

menggunakan cek/giro, pembayaran dilakukan melalui bank.

PT. Sago Nauli menerapkan penyelenggaraan dana kas kecil,

penerapannya dengan sistem imperest fund, yaitu metode mencatat

jumlah kas kecil yang selalu konstan (tetap) dan tidak berubah-ubah.

Kas kecil diisi dari kas besar sejumlah uang tertentu untuk keperluan

pembayaran-pembayaran dalam jangka waktu tertentu.

a. Pengeluaran Kas Dengan Menggunakan Uang Tunai

Hal ini akan mengikuti prosedur sebagai berikut:

(1) Fungsi yang memerlukan pengeluaran kas mengajukan

permintaan kepada bagian pendanaan dengan didukung

bukti pendukung.

(2) Bagian pembukuan memeriksa ulang kebenaran

perhitungan sah tidaknya permintaan pembayaran dan

kelengkapannya. Bukti pengeluaran kas dimintakan

33

pengeluaran tersebut harus ditandatangani direksi kemudian

dikirimkan kepada bagian kas.

(3) Bagian kas mengeluarkan berdasarkan bukti yang diterima

dari bagian akuntansi. Pada bukti kas keluar dibubuhkan

tanda tangan yang menerima kas.

(4) Fungsi akuntansi membandingkan laporan kas harian

dengan lampiran bukti kas keluar, kemudian dibukukan ke

kartu rekening buku besar sesuai dengan nomor

rekeningnya.

b. Pengeluaran Kas Dengan Menggunakan Cek atau Giro

Sebagian besar pengeluaran kas PT. Sago Nauli dilakukan

dengan menggunakan cek. Cek yang digunakan adalah cek atas

nama. Kemungkinan pemakaian cek ini karena penggunaan cek

atas nama lebih terjamin karena melibatkan pihak luar (bank).

Pengeluaran ini mengikuti prosedur:

(1) Bagian akuntansi menerima laporan atau lampiran bukti

seperti faktur laporan pengiriman barang, copy order

pembelian. Selanjutnya dibuat formulir bukti pengeluaran

kas dan diserahkan kepada direksi atau pimpinan

pembiayaan untuk persetujuan, kemudian diserahkan pada

bagian kas.

(2) Bagian kas (kasir) mengeluarkan cek/giro berdasarkan

Cek atau giro diserahkan kepada yang berhak mengeluarkan

cek untuk ditandatangani oleh bagian keuangan atau direksi.

Berdasarkan bukti pengeluaran kas dan lampiran, disusun

laporan kas harian yang menunjukkan pengeluaran kas, dan

laporan yang dibuat ganda untuk didistribusikan pada

bagian akuntansi dan kepala pembiayaan.

(3) Berdasarkan laporan kas harian dan lampiran pengeluaran

kas yang telah disesuaikan, bagian akuntansi mengadakan

pencatatan pada jurnal pengeluaran dan buku besar.

Prosedur penerimaan dan pengeluaran kas akan diperiksa

kebenarannya oleh fungsi audit intern pada saat tertentu. Segala bukti yang

mendukung transaksi kas diminta bagian audit untuk mencek

35

Supplier Pengeluaran Uang

Akuntansi

Internal

Auditor Bank Buku Besar Kartu

[image:46.595.68.559.109.662.2]Persediaan

Gambar 3.2

Prosedur Pengeluaran Kas PT. Sago Nauli Sumber: PT. Sago Nauli Tahun 2014

B C

Voucher Voucher

K. Sistem Pengendalian Internal terhadap Penerimaan Kas PT. Sago Nauli

Untuk mengamankan serta mengendalikan kas perusahaan pada PT.

Sago Nauli digunakan cara-cara berikut:

1. Pemisahan fungsi penyimpanan kas, pencatatan dan pelaksanaan

dimana penyimpanan kas dilakukan dikasir untuk kas perusahaan dan

di bank untuk kas di bank. Kasir bertugas untuk menerima uang dan

membuat bukti penerimaan, bukti setor ke bank, mengeluarkan kas

bila diperlukan dan membuat buktinya.

2. Bukti-bukti penerimaan yang telah direalisasikan pada laporan kas dan

laporan bank dibukukan, direkap dan diregister sesuai tanggalnya.

3. Fungsi lain yang berperan memperlancar pelaksanaan penerimaan kas

yaitu fungsi penjualan membuat faktur penjualan dan fungsi

pengiriman membuat bukti barang keluar.

4. Untuk menjamin kebenaran transaksi penerimaan kas diperlukan

dokumen berupa faktur penjualan, pita register kas, bukti setoran bank

dan kwitansi.

5. Yang melaksanakan rekonsiliasi dengan bank adalah kasir atau yang

ditunjuk dari staf keuangan. Rekonsiliasi bank dilakukan per akhir

bulan dengan membandingkan antara saldo menurut laporan bank

dengan saldo menurut rekening koran bank untuk diserahkan kebagian

37

6. Jika kasir berhalangan akan digantikan bagian keuangan lainnya yang

ditunjuk kepala bagian keuangan.

7. Kas diperusahaan disimpan dalam brankas.

8. Untuk transaksi penerimaan kas, pemeriksaan internal dilakukan oleh

internal audit, dengan meminta bukti dan dokumen pendukung.

L. Sistem Pengendalian Internal terhadap Pengeluaran Kas PT. Sago Nauli

Bila ditinjau dari sudut pengeluaran kas, maka PT. Sago Nauli telah

melaksanakan sistem akuntansi dengan baik yang melibatkan beberapa

bagian serta formulir-formulir dan bukti-bukti pengeluaran kas diperiksa

oleh bagian akuntansi dan pelaporan pada perusahaan. Setiap pengeluaran

pada PT. Sago Nauli didukung dengan adanya bukti-bukti pengeluaran kas

yang berisikan besarnya jumlah kas yang dikeluarkan, untuk keperluan

apa, bagaimana syarat pembayarannya apakah dengan cek, giro, atau uang

tunai serta formulir pendukung lainnya.

Pengeluaran kas oleh PT. Sago Nauli hanya dilakukan bila ada bukti

pendukung yang sah dan melalui proses pemeriksaan yang telah

ditetapkan. Bukti pengeluaran kas tersebut selanjutnya dijadikan bukti kas

keluar. Dengan demikian pengendalian internal terhadap pengeluaran kas

38 A. Kesimpulan

Berdasarkan hasil penelitian dan analisa terhadap pengendalian

internal kas terhadap PT. Sago Nauli, maka dapat diambil kesimpulan :

1. Prosedur penerimaan dan pengeluaran kas telah dilaksanakan dengan baik

dimana setiap transaksi disertai bukti pendukung dan juga dicatat dalam

pembukuan, hal ini dapat meminimalkan kemungkinan terjadinya

penyelewengan terhadap kas.

2. PT. Sago Nauli memiliki dana kas kecil dengan sistem imperest fund yang

dapat digunakan untuk keperluan operasional. Sistem ini menguntungkan

karena pengganti dana kas akan selalu sama dengan jumlah

pengeluarannya.

3. Unsur-unsur pengendalian internal kas yang diterapkan diperusahaan ini

saling berhubungan erat dan mempunyai keterkaitan antara satu dan

lainnya sehingga dapat memberikan kenyataan bahwa dengan adanya

keterpaduan antara unsur-unsur sistem pengendalian dapat menunjang

kelancaran operasional.

4. Penetapan pengendalian internal kas pada PT. Sago Nauli adalah bertujuan

untuk memberikan kelancaran dalam proses penerimaan dan pengeluaran

39

5. Setiap penerimaan dan pengeluaran kas harus mendapat otorisasi dari

pihak yang berwenang sehingga dapat menghindari pengeluaran yang

tidak sah.

6. Dengan adanya pengawasan internal kas yang dilaksanakan maka

perusahaan dapat memperkecil setiap kesalahan yang terjadi dan juga

keberadaan kas dapat terkoordinasi dengan baik sehingga hal ini akan

mendorong tercapainya tujuan perusahaan yang telah ditetapkan.

B. Saran

Peneliti menyadari bahwa penulisan ini masih jauh dari sempurna

dengan pengetahuan yang dimiliki oleh penulis masih sangat terbatas.

Maka peneliti mencoba memberikan saran yang diharapkan dapat

bermanfaat bagi perusahaan. Beberapa saran dari peneliti yang mungkin

berguna sebagai berikut:

1. Pentingnya dilakukan pemeriksaan dan pengendalian terhadap jalannya

prosedur penerimaan dan pengeluaran kas.

2. Sebaiknya kebiasaan yang telah baik dalam perusahaan dapat

dipertahankan agar dapat menjadi pedoman bagi perusahaan dalam

melaksanakan operasi perusahaan.

3. Untuk menjamin pengendalian internal kas terlaksana dengan baik,

hendaknya satuan pengawasan internal mengadakan pemeriksaan

mendadak tanpa diketahui fungsi yang menangani kas dengan jadwal yang

4. Tanggungjawab untuk penerimaan kas harus dipisahkan dari

tanggungjawab untuk pengeluaran kas.

5. Perusahaan perlu mengadakan rotasi pegawai sehingga pegawai yang

mengelola kas tidak dapat bersekongkol satu dengan lainnya.

6. Sebaiknya diadakan pemantauan terhadap prosedur-prosedur yang ada

secara berkala dan teratur agar pengendalian internal di perusahaan dapat

41

DAFTAR PUSTAKA

Hall, James A, 2007. Sistem Informasi Akuntansi, Edisi Ketiga, Terjemahan Amir Abadi Yusuf, Salemba Empat, Jakarta

Ikatan Akuntan Indonesia, 2000. Standar Akuntansi Keuangan , Buku Satu, Edisi Lima, Salemba Empat, Jakarta

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan , Salemba Empat, Jakarta

Mulyadi , 2001. Sistem Informasi Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta

Niswonger, Warren, Reeve dan Fees. (1999). Prinsip - prinsip Akuntansi. Edisi ke 19, Terjemahan Alfonsus Sirait, M.Buss dan Helda Gunawan, SE, MBA. Erlangga, Jakarta

Soemarso S, R, 2004. Akuntansi Untuk Bisnis Jasa dan Perdagangan, Edisi Pertama, Graha Ilmu, Yogyakarta